LAPORAN TUGAS AKHIR

TINJAUAN ATAS UPAYA-UPAYA YANG DILAKUKAN OLEH FISKUS UNTUK MENCAPAI TARGET RASIO KEPATUHAN PENYAMPAIAN SURAT PEMBERITAHUAN TAHUNAN PAJAK PENGHASILAN PADA

KANTOR PELAYANAN PAJAK PRATAMA BINJAI O

L E H

Nama : Tiodora Br Singarimbun NIM : 102600038

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

HALAMAN PERSETUJUAN

LAPORAN PKLM INI DISETUJUI UNTUK DIPRESENTASIKAN OLEH:

Nama : Tiodora Br Singarimbun

Nim : 102600038

Program Studi : D III Administrasi Perpajakan

Judul : Tinjauan Atas Upaya-Upaya Yang Dilakukan Oleh Fiskus Untuk Mencapai Target Rasio Kepatuhan Penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan Pada Kantor Pelayanan Pajak Pratama Binjai

Ketua Program Studi Diploma III Dosen Pembimbing Supervisor

Administrasi Perpajakan Lapangan

Drs. Alwi Hashim Batubara, M.Si Drs. Kariono, M.Si Kurnia Prabudi NIP. 195608311986011001 NIP.196106191987011002

Dekan

KATA PENGANTAR

Puji syukur saya ucapkan kepada Tuhan Yesus Kristus karena atas anugerah, kekuatan, dan cinta kasih Yesus kepada sayalah sehingga saya dapat menyelesaikan tugas akhir ini yang berjudul ” Tinjauan Atas Upaya-Upaya Yang Dilakukan Oleh Fiskus Untuk Mencapai Target Rasio Kepatuhan

Penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan Pada

Kantor Pelayanan Pajak Pratama Binjai”. Sungguh, jika bukan karena Yesus

yang memampukan, saya tidak akan dapat menyelesaikan laporan tugas akhir ini sampai selesai.

Saya menyadari bahwa tugas akhir ini dapat selesai juga karena dukungan dari berbagai pihak kepada saya. Oleh karena itu, saya mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah membantu dan mendukung saya dalam menyelesaikan tugas akhir ini :

1. My beloved parents, R. Singarimbun dan Ibunda tercinta N. Br. Purba, yang telah memberikan dukungan baik moril maupun materil, kepercayaan, kesabaran, pengorbanan, serta doa dan yang utama kasih sayang yang tak terhingga kepada penulis. Thanx mom and dad.

2. Bapak Prof. Dr. Badaruddin Rangkuti, M.Si selaku Dekan Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara.

4. Ibu Arlina, SH, M.Hum selaku Sekretaris Jurusan Program Studi Diploma III Administrasi Perpajakan Universitas Sumatera Utara.

5. Bapak Drs. Kariono, M.Si selaku dosen pembimbing yang telah meluangkan waktu dan dengan penuh kesabaran memberikan bimbingan dan arahan yang sangat bermanfaat sehingga tugas akhir ini dapat terselesaikan dengan baik. 6. Bapak dan Ibu Dosen Fakultas Ilmu Sosial Dan Ilmu Politik Universitas

Sumatera Utara, khususnya Jurusan Administrasi Perpajakan, yang telah memberikan penulis berbagai disiplin ilmu mulai tingkat pertama hingga laporan ini selesai.

7. Seluruh staf pegawai Program Diploma III Administrasi Perpajakan Universitas Sumatera Utara.

8. Bapak Hermansyah, S.H selaku Kepala Sub Bagian Umum Kantor Pelayanan Pajak Pratama Binjai.

9. Seluruh staf dan pegawai KPP Pratama Binjai khususnya kepada bg’Kurnia yang telah memberikan data kepada penulis dalam menyusun laporan tugas akhir ini.

10.My sister and my brother, Susanti Singarimbun, Monasen Singarimbun, serta bg’Rudy dan semua keluarga besar Singarimbun atas dukungan dan doronganserta kasih sayang yang sangat berarti bagi penulis.

12.My best friends, Winda Aprilia Saragih yang narsis abis alias gilpot, Samuel Butar-Butar yang kepo abis (loe manusia yang paling unik dan aneh sedunia), Mey Kristina Simbolon yang imuuueeetttt abis kata si muel..hahaha, atas persahabatan, menjadi teman seperjuangan selama tiga tahun, teman tertawa keras bersama, semoga kita tetap kompak. AMIN

13.My best friends, Lia feriani Singarimbun, Jerry, bg Ja, thank you buat motivasi dan semangat yang diberikan kepada penulis walaupun jarak jauh.

14.Puput jelex, Uli, Juni teman seperjuangan ke KPP Binjai bareng.

15.Seluruh teman-teman mahasiswa/i seangkatan administrasi perpajakan stambuk 2010 khususya kelas A yang tidak bisa disebut satu persatu, yang sama-sama seperjuangan dalam masa perkuliahan sampai selesainya tugas akhir ini.

16.Seluruh pihak yang telah banyak membantu penulis dalam menyelesaikan laporan PKLM ini yang tidak dapat disebutkan satu persatu.

Akhir kata penulis mengucapkan terima kasih kepada semua pihak yang telah membantu penulis dalam menyelesaikan laporan tugas akhir ini. Harapan penulis semoga laporan tugas akhir ini dapat bermanfaat bagi semua pihak dalam pengembangan ilmu pengetahuan khususnya dalam bidang perpajakan.

Medan, 3 Juli 2013 Penulis

DAFTAR ISI

HALAMAN PERSETUJUAN

KATA PENGANTAR...i

DAFTAR ISI...iv

DAFTAR TABEL...vi

BAB 1 PENDAHULUAN 1.1 Latar Belakang PKLM...1

1.2 Tujuan dan Manfaat PKLM...3

1.3 Uraian Teoritis...6

1.4 Ruang Lingkup PKLM...7

1.5 Metode PKLM...8

1.6 Metode Pengumpulan Data...9

1.7 Sistematika Penulisan Laporan PKLM...10

BAB 2 GAMBARAN UMUM LOKASI PKLM 2.1 Sejarah Singkat Berdirinya KPP Pratama Binjai...12

2.2 Lokasi Geografi KPP Pratama Binjai...14

2.3 Stuktur Organisasi KPP Pratama Binjai...15

2.4 Mandat yang Dibebankan...17

2.5 Sumber Daya Manusia...18

BAB 3 GAMBARAN DATA PKLM 3.1 Pengertian Pajak...22

3.2 Fungsi Pajak...23

3.4 Surat Pemberitahuan (SPT)...25

3.5 Jenis-jenis Surat Pemberitahuan (SPT)...25

3.6 Fungsi Surat Pemberitahuan (SPT)...26

3.7 Pengambilan Surat Pemberitahuan (SPT)...26

3.8 Pengisian Surat Pemberitahuan (SPT)...27

3.9 Penyampaian Surat Pemberitahuan (SPT)...27

3.10 Batas Waktu Penyampaian Surat Pemberitahuan (SPT)...28

3.11 Perpanjangan Waktu Penyampaian Surat Pemberitahuan (SPT)...28

3.12 Sanksi Administrasi Tidak Menyampaikan Surat Pemberitahuan...29

3.13 Pajak Penghasilan...30

3.14 Kepatuhan Wajib Pajak...31

3.15 Faktor-Faktor yang Mempengaruhi Tingkat Kepatuhan Wajib Pajak...32

BAB IV ANALISIS DAN EVALUASI 4.1 Upaya-Upaya yang Dilakukan Oleh Kantor Pelayanan Pajak (KPP) Pratama Binjai Untuk Mencapai Target Rasio Kepatuhan...35

4.2 Rasio Kepatuhan Wajib Pajak di Kantor Pelayanan Pajak (KPP) Pratama Binjai...48

BAB V KESIMPULAN DAN SARAN 4.1 Kesimpulan...51

4.2 Saran...52

DAFTAR PUSTAKA

DAFTAR TABEL

1. Tabel 2.1 : Berdasarkan Jenis Kelamin di Kantor Pelayanan Pajak (KPP) Pratama Binjai...18 2. Tabel 2.2 : Berdasarkan Jabatan di Kantor Pelayanan Pajak

(KPP) Pratama Binjai...19 3. Tabel 2.3 : Berdasarkan Seksi di Kantor Pelayanan Pajak (KPP)

Pratama Binjai...20 4. Tabel 2.4 : Berdasarkan Pangkat dan Golongan di Kantor

Pelayanan (KPP) Pratama Binjai...21 5. Tabel 4.1 : Penerbitan Surat Tagihan Pajak atas Surat

Pemberitahuan (SPT) Tahunan Pajak Penghasilan yang Dilakukan oleh Kantor Pelayanan Pajak (KPP) Pratama Binjai...35 6. Tabel 4.2 : Laporan Kegiatan Penyuluhan Periode Desember

2012...38 7. Tabel 4.3 : Jadwal Kegiatan Pelayanan Pelaksanaan Penerimaan

Surat Pemberitahuan Tahunan melalui Drop box oleh Kantor Pelayanan Pajak (KPP) Pratama Binjai...43 8. Tabel 4.4 : Penerbitan Surat Teguran atas Jumlah Pajak yang

Efektif dan Jumlah SPT Tahunan yang Masuk oleh Kantor Pelayanan Pajak (KPP) Pratama Binjai...45 9. Tabel 5.5 : Rasio Kepatuhan Wajib Pajak di Kantor Pelayanan

BAB I

PENDAHULUAN

1.1 Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri (PKLM) merupakan suatu kegiatan yang dilakukan mahasiswa secara mandiri yang bertujuan untuk memberikan pengalaman praktis dilapangan yang secara langsung berhubungan dengan teori-teori keahlian yang diterima dari pada dosen Program Studi Administrasi Perpajakan guna mengetahui secara langsung fungsi dan tugas pekerjaan sebenarnya.

Sejak diberlakukannya Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) sebagaimana telah diubah dengan Undang-Undang Nomor 16 Tahun 2009, maka sistem pemungutan pajak di Indonesia mengalami perubahan dari Official Assessment System ke Self Assessment System. Dalam Self Assessment System ini, masyarakat sebagai wajib

Sesuai dengan Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tatacara Perpajakan, seluruh wajib pajak diwajibkan untuk memenuhi seluruh kewajiban perpajakannya sesuai dengan peraturan yang berlaku, misalnya mendaftarkan dirinya untuk dicatat sebagai wajib pajak dan sekaligus untuk mendapatkan Nomor Pokok Wajib Pajak (NPWP), dan membayar pajak yang terutang serta melaporkan Surat Pemberitahuan (SPT) Pajak Penghasilan (PPh) Tahunannya tepat waktu.

Dalam hal pemenuhan kewajiban perpajakan tersebut, khususnya kewajiban untuk melaporkan Surat Pemberitahuan (SPT), terdapat masalah yang akan dihadapi oleh fiskus, misalnya masalah dalam meningkatkan kualitas kinerjanya untuk mencapai target rasio kepatuhan penyampaian Surat Pemberitahuan (SPT). Hal ini yang membuat penulis tertarik untuk menyusun sebuah laporan tugas akhir yang berjudul “ TINJAUAN ATAS UPAYA-UPAYA YANG DILAKUKAN OLEH FISKUS UNTUK MENCAPAI

TARGET RASIO KEPATUHAN PENYAMPAIAN SURAT

PEMBERITAHUAN TAHUNAN PAJAK PENGHASILAN PADA

1.2 Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

1.2.1 Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

a. Untuk mengetahui upaya-upaya yang dilakukan oleh fiskus dalam rangka mencapai target rasio kepatuhan penyampaianSurat Pemberitahuan (SPT) Pajak Penghasilan (PPh) Tahunan Wajib Pajak di Kantor Pelayanan Pajak (KPP) Pratama Binjai.

b. Untuk mengetahui tingkat kepatuhan wajib pajak dalam menyampaikan Surat Pemberitahuan (SPT) Tahunan di Kantor Pelayanan Pajak (KPP) Pratama Binjai.

1.2.2 Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

1.2.2.1 Bagi Mahasiswa

a. Sebagai sarana bagi mahasiswa dalam menerapkan ilmu secara langsung pada bidang yang ditekuni sehingga dapat membandingkan antara teori yang telah diperoleh di bangku perkuliahan dengan praktik di lapangan.

c. Melatih mahasiswa untuk berdisiplin dan bertanggung jawab terhadap pekerjaan yang diberikan serta mengembangkan dan mengubah sikap, kemampuan, keterampilan dalam berkomunikasi di lingkungan instansi pemerintahan.

d. Meningkatkan motivasi belajar mahasiswa dalam bidang perpajakan seiring dengan adanya undang-undang perpajakan yang sewaktu-waktu dapat berubah dan memperoleh prestasi terbaik.

e. Menyiapkan mahasiswa untuk mendapatkan pekerjaan setelah menamatkan Program Studi Diploma III Administrasi Perpajakan dan memperoleh karir melalui penilaian yang terbaik.

1.2.2.2 Bagi Kantor Pelayanan Pajak (KPP) Pratama Binjai

a. Membina hubungan kerja sama yang baik antara pihak Program Studi Diploma III Administrasi Perpajakan dengan instansi pemerintah khususnya Kantor Pelayanan Pajak (KPP) Pratama Binjai.

c. Menyediakan mutu program kerja jangka pendek di Kantor Pelayanan Pajak (KPP) Pratama Binjai.

d. Membangun citra instansi pemerintahan yang baik khususnya citra Direktorat Jenderal Pajak.

1.2.2.3 Bagi Program Studi Diploma III Administrasi Perpajakan

FISIP USU

a. Menjalin hubungan baik antara fakultas dengan instansi pemerintahan khususnya KPP Pratama Binjai.

b. Mempromosikan sumber-sumber potensi dari Program Studi Diploma III Administrasi Perpajakan.

c. Upaya melakukan revisi kurikulum guna meningkatkan pendidikan.

d. Sebagai bahan masukan guna melakukan evaluasi sejauh mana kualitas teori yang diberikan bila dibandingkan dengan perkembangan ilmu yang berada dalam praktik di lapangan.

1.3 Uraian Teoritis

Berdasarkan Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tatacara Perpajakan Pasal 1 ayat 1, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Wajib pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan. (Pasal 1 ayat 2 KUP)

Surat Pemberitahuan (SPT) adalah surat yang oleh wajib pajak digunakan untuk melaporkan penghitungan dan/ atau pembayaran pajak, objek pajak dan/ atau bukan objek pajak, dan/ atau harta dan kewajiban, sesuai dengan ketentuan peraturan perundang-undangan perpajakan. (Pasal 1 ayat 11 KUP)

Pelaporan Surat Pemberitahuan secara langsung dilakukan oleh wajib pajak dengan mengirimkan Surat Pemberitahuan (SPT) dalam bentuk formulir langsung ke Kantor Pelayanan Pajak (KPP), termasuk yang dikirimkan melalui pos atau lainnya. Tata cara pelaporan Surat Pemberitahuan (SPT) secara langsung dilakukan wajib pajak dengan cara pengambilan formulir Surat Pemberitahuan, pengisian Surat Pemberitahuan, penandatanganan Surat Pemberitahuan, dan penyampaian Surat Pemberitahuan.

1.4 Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi ruang lingkup yaitu sehubungan dengan masalah yang dikemukakan dalam penelitian ini. Oleh karena itu adanya konsep yang jelas agar memiliki kerangka pembahasan yang jelas .

1. Upaya-upaya yang dilakukan oleh fiskus dalam rangka mencapai target rasio kepatuhan penyampaikan Surat Pemberitahuan (SPT) Pajak Penghasilan (PPh) Tahunan wajib pajak di Kantor Pelayanan Pajak (KPP) Pratama Binjai.

1.5 Metode Praktik Kerja Lapangan Mandiri (PKLM)

Dalam pelaksanaan Praktik Kerja Lapangan Mandiri maka Penulis menggunakan metode sebagai berikut:

1. Tahap Persiapan

Pada tahapan ini penulis melakukan berbagai persiapan mulai dari penentuan judul, penentuan tempat PKLM, mencari bahan untuk pembuatan proposal dan juga berkonsultasi dengan pihak dosen.

2. Studi Literatur

Dalam hal ini penulis mencari berbagai sumber-sumber bacaan, seperti buku-buku, surat edaran, surat keputusan Menteri Keuangan dan Dirjen Pajak, Undang-Undang, serta literatur lain yang berhubungan dengan objek PKLM .

3. Observasi Lapangan

Penulis melakukan observasi atau pengamatan lapangan di Kantor Pelayanan Pajak Pratama Binjai mengenai objek PKLM.

4. Pengumpulan Data

Didalam tahap ini penulis melakukan 2 metode pengumpulan data yaitu metode pengumpulan data primer dan data sekunder.

4.1 Data Primer yaitu data-data yang diperoleh dari pihak-pihak yang mengetahui dan memahami tentang objek PKLM.

5. Analisis dan Evaluasi Data

Yaitu informasi data-data yang dikumpul, dianalisis, dan dievaluasi secara terperinci agar mencapai tujuan yang diinginkan.

1.6 Metode Pengumpulan Data

Adapun jenis-jenis yang dikumpulkan berupa data tertulis dalam bentuk dokumen, tabel, dan bagan. Dimana metodenya terdiri dari:

1. Daftar Pertanyaan (Interview Guide)

Penulis melakukan tanya jawab dengan para petugas yang mengetahui dan memahami permasalahan yang dihadapi dalam penulisan laporan ini sehingga penulis dapat memperoleh informasi yang berhubungan dengan penelitian yang dilakukan oleh penulis.

2. Daftar Observasi (Observation Guide)

Yaitu kegiatan mengumpulkan dan mencari data dengan langsung maupun tidak langsung terjun ke lapangan untuk melakukan peninjauan dengan mengamatai, mendengar, dan bila perlu membantu mengerjakan tugas yang diberikan oleh pihak instansi dengan memberikan petunjuk atau arahan terlebih dahulu dengan berpedoman pada ketentuan yang berlaku pada instansi dan tidak boleh melakukan pekerjaan yang menjadi rahasia dan memiliki resiko tinggi.

3. Daftar Dokumentasi (Optional Guide)

melakukan pengamatan yang dilakukan berdasarkan bahan bacaan di perpustakaan, Undang-Undang Perpajakan, Peraturan Pemerintah, Keputusan Menteri Keuangan, Keputusan Direktorat Jenderal Pajak, Surat Edaran, dan sumber lainnya yang berhubungan dengan masalah yang dihadapi Penulis untuk memperoleh data dan keterangan yang dibutuhkan dalam tugas akhir.

1.7 Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

BAB I : PENDAHULUAN

Merupakan bab pendahuluan yang antara lain menguraikan tentang latar belakang PKLM, tujuan dan manfaat PKLM, uraian teoritis, ruang lingkup PKLM, metode PKLM, metode pengumpulan data, dan sistematika penulisan laporan PKLM.

BAB II : GAMBARAN UMUM OBJEK LOKASI PKLM

Pada bab ini penulis menerangkan tentang sejarah singkat mengenai lokasi PKLM, stuktur organisasi, uraian tugas pokok dan fungsi Kantor Pelayanan Pajak Pratama Binjai.

BAB III : GAMBARAN DATA PKLM

dilakukan fiskus dalam rangka mencapai target rasio kepatuhan penyampaian Surat Pemberitahuan (SPT) Pajak Penghasilan (PPh) Tahunan wajib pajak di Kantor

Pelayanan Pajak (KPP) Pratama Binjai.

BAB IV : ANALISA DAN EVALUASI DATA

Pada bab ini penulis menganalisis data yang berhasil dikumpulkan kemudian mengadakan evaluasi serta memberikan interprestasi untuk menjawab perumusan masalah yang diajukan.

BAB V : KESIMPULAN DAN SARAN

Pada bab ini berisi kesimpulan dan saran penulis sehubungan dengan uraian-uraian pada bab-bab sebelumnya.

DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN

(PKL)

2.1 Sejarah Singkat Berdirinya Kantor Pelayanan Pajak (KPP) Pratama

Binjai

Kantor Pelayanan Pajak (KPP) Pratama Binjai didirikan pada tanggal 1 April 1994, berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor: 94/KMK-01/1994 tanggal 29 Maret 1994, dengan wilayah kerja sebagai berikut:

1) Kotamadya Binjai 2) Kabupaten Langkat 3) Kabupaten Deli Serdang

Pada tanggal 27 Mei 2008, KPP Binjai berubah nama menjadi KPP Pratama Binjai yang artinya KPP Pratama Binjai telah menjadi KPP Modern dimana pelayanan perpajakan telah menjadi pelayanan satu atap. KPP Pratama Binjai memiliki wilayah kerja yang meliputi 26 kecamatan, antara lain sebagai berikut:

1) Kota Binjai

a. Kec. Binjai Timur b. Kec. Binjai Kota c. Kec. Binjai Utara d. Kec. Binjai Barat e. Kec. Binjai Selatan 2) Kabupaten Langkat

a. Kec. Pangkalan susu b. Kec. Gebang

l. Kec. Pematang Jaya m. Kec. Brandan barat n. Kec. Kuala

o. Kec. Selese p. Kec. Bahorok q. Kec. Kutambaru r. Kec. Padang Tualang s. Kec. Sei Bingai t. Kec. Batang serangan u. Kec. Salapian

Seiring perubahan organisasi Instansi Vertikal Direktorat Jenderal Pajak, pelayanan Perpajakan Pajak Bumi dan Bangunan (PBB) di kota Binjai telah diserahkan Pemerintah Daerah terhitung mulai tanggal 1 Januari 2013.

2.2 Lokasi Geografi Kantor Pelayanan Pajak (KPP) Pratama Binjai

Kantor Pelayanan Pajak (KPP) Pratama Binjai terletak di jalan Jambi Nomor 1 Rambung Barat, Binjai Selatan. Kantor Pemerintah ini mempunyai kewajiban untuk memudahkan pengawasan dan memberikan pelayanan terhadap masyarakat dalam membayar pajak.

kepala seksi agar dapat lebih jelas dan transparan tentang keadaan dari Kantor Pelayanan Pajak (KPP) Pratama Binjai.

2.3 Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Binjai

Struktur organisasi adalah wadah bagi sekelompok orang yang bekerjasama dalam usaha untuk mencapai tujuan yang telah ditentukan. Struktur organisasi sangat penting untuk terlaksanakan fungsi pengorganisasi dengan baik sebab dengan adanya struktur organisasi akan terlihat jelas tugas dan wewenang dari setiap bagian yang terdapat dalam hierarki organisasi dan akan memudahkan setiap karyawan untuk menjalankan tugas dan fungsinya.

Struktur organisasi pada Kantor Pelayanan Pajak (KPP) Pratama Binjai adalah sebagai berikut:

1. Kepala Kantor

Tugasnya adalah mengkoordinasikan pelaksanaan penyuluhan, pelayanan, dan pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak tidak langsung lainnya dan Pajak Bumi dan Bangunan (PBB) serta Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) berdasarkan Undang-Undang yang berlaku.

2. Subbagian Umum

Subbagian Umum memiliki tugas melakukan urusan kepegawaian, keuangan, tata usaha, dan rumah tangga.

3. Seksi Pengolahan Data dan Informasi

perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan, pengalokasian Pajak Bumi, pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-Filling, pelaksanaan i-SISMIOP dan SIG, serta penyiapan laporan kinerja.

4. Seksi Pelayanan

Seksi Pelayanan mempunyai tugas melakukan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi wajib pajak, serta melakukan kerjasama perpajakan.

5. Seksi Penagihan

Seksi Penagihan mempunyai tugas melakukan urusan penatausahaan piutang pajak, penundaan dan angsuran tunggakan pajak, penagihan aktif, usulan penghapusan piutang pajak, serta penyimpanan dokumen-dokumen penagihan.

6. Seksi Pemeriksaan dan Kepatuhan Internal

7. Seksi Ekstensifikasi Perpajakan

Seksi Ekstensifikasi Perpajakan mempunyai tugas melakukan pengamatan potensi perpajakan, pendataan objek dan subjek pajak, pembentukan dan pemutakhiran basis data nilai objek pajak dalam menunjang ekstensifikasi.

8. Seksi Pengawasan dan Konsultasi I, Seksi Pengawasan dan Konsultasi II,

eksi Pengawasan dan Konsultasi III

Seksi Pengawasan dan Konsultasi mempunyai tugas melakukan pengawasan kepatuhan kewajiban perpajakan wajib pajak, bimbingan/himbauan kepada wajib pajak dan konsultasi teknis perpajakan, penyusunan profil wajib pajak, analisis kinerja wajib pajak, rekonsiliasi data wajib pajakdalam rangka melakukan intensifikasi, usulan pembetulan ketetapan pajak, usulan pengurangan Pajak Bumi dan Bangunan, serta melakukan evaluasi hasil banding.

9. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melakukan kegiatan sesuai dengan jabatan fungsional masing-masing berdasarkan peraturan perundang-undangan yang berlaku.

2.4 Mandat yang Dibebankan

Pusats Direktorat Jenderal Pajak, besarnya beban yang diberikan kepada Kantor Pelayanan Pajak Pratama Binjai pada tahun anggaran 2012 sebesar Rp 295.610.000.000,00

2.5 Sumber Daya Manusia

Aspek kepegawaian yang mendukung operasional Kantor Pelayanan Pajak Pratama Binjai dapat digambarkan sebagai berikut:

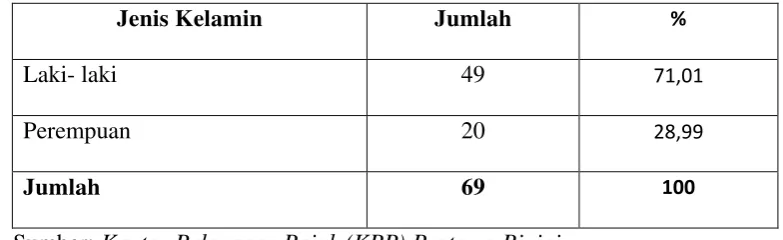

Tabel 2.2

Berdasarkan Jenis Kelamin di Kantor Pelayanan Pajak (KPP)

Pratama Binjai

Jenis Kelamin Jumlah %

Laki- laki 49 71,01

Perempuan 20 28,99

Jumlah 69 100

Sumber: Kantor Pelayanan Pajak (KPP) Pratama Binjai

Tabel 2.2

Berdasarkan Jabatan di Kantor Pelayanan Pajak (KPP) Pratama Binjai

Sumber: Kantor Pelayanan Pajak (KPP) Pratama Binjai

Dari tabel 2.2 diatas, dapat dilihat bahwa jabatan Pelaksana paling banyak diantara jabatan yang ada di KPP Pratama Binjai yang kemudian di ikuti dengan Account Representative, Kasi, Fungsi, dan Kepala Kantor.

Jabatan Jumlah %

Kepala Kantor 1 1,45

Kasi/Kasubbag 9 13,14

Fungsional 8 11,56

Account Representative 17 24,64

Pelaksana 34 49,28

.Tabel 2.3

Berdasarkan Seksi di Kantor Pelayanan Pajak (KPP) Pratama Binjai

Seksi Jumlah %

Subbag Umum 7 10,14

Seksi Pelayanan 9 13,04

Seksi PDI 9 13,04

Seksi Waskon I 6 8,69

Seksi Waskon II 8 11,59

Seksi Waskon III 7 10,14

Seksi Penagihan 5 7,25

Seksi Ekstensifikasi 5 7,25

Seksi Pemeriksaan 4 5,7

Fungsional 8 11,59

Jumlah 69 100

Sumber: Kantor Pelayanan Pajak (KPP) Pratama Binjai

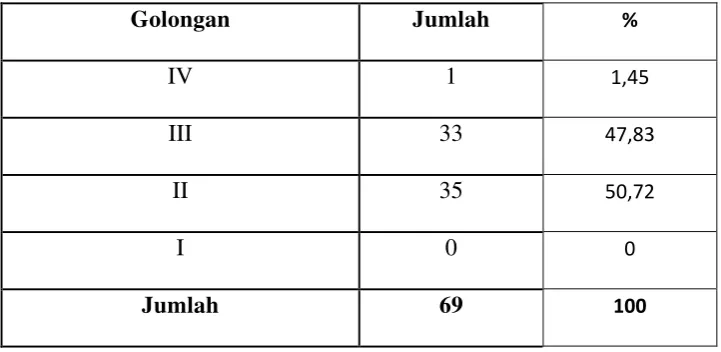

Tabel 2.4

Berdasarkan Pangkat dan Golongan di Kantor Pelayanan Pajak (KPP)

Pratama Binjai

Golongan Jumlah %

IV 1 1,45

III 33 47,83

II 35 50,72

I 0 0

Jumlah 69 100

Sumber: Kantor Pelayanan Pajak (KPP) Pratama Binjai

BAB III

GAMBARAN DATA PRAKTEK KERJA LAPANGAN MANDIRI

3.1 Pengertian Pajak

Pada hakekatnya pengertian pajak berbeda-beda tergantung dari sudut pandang mana kita memandang masalah pajak ini, namun substansi dan tujuan dari pajak itu sama.

Pajak menurut Undang-Undang Nomor 16 tahun 2009 tentang Ketentuan Umum dan Tatacara Perpajakan adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Defenisi pajak menurut Prof. Dr. Rochmat. Soemitro, S.H. dalam bukunya Dasar-dasar Hukum Pajak dan Pajak Pendapatan (1990: 5) menyatakan “pajak adalah iuran kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) denga tidak mendapat jasa timbal balik (kontraprestasi), yang langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum.”

Dari pengertian-pengertian tersebut dapat disimpulkan bahwa ciri-ciri yang melekat pada pengertian pajak, adalah sebagai berikut:

a. Pajak dipungut berdasarkan undang-undang serta aturan pelaksanaannya yang sifatnya dapat dipaksakan.

b. Dalam pembayaran pajak tidak dapat ditunjukkan kontraprestasi individual oleh pemerintah.

c. Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah daerah. d. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila dari

pemasukannya terdapat surplus, dipergunakan untuk membiayai public investment.

3.2 Fungsi Pajak

Sebagaimana telah diketahui ciri-ciri yang melekat pada pengertian pajak dari berbagai defenisi, terlihat adanya dua fungsi pajak yaitu sebagai berikut: a. Fungsi Penerimaan (Budgeter)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah.

Contoh: dimasukkannya pajak dalam APBN sebagai penerimaan dalam negeri. b. Fungsi Mengatur (Reguler)

Contoh:

1. Dikenakan pajak terhadap minuman keras untuk mengurangi konsumsi minuman keras.

2. Pajak yang tinggi dikenakan terhadap barang-barang mewah untuk mengurangi gaya hidup konsumtif.

3. Tarif pajak untuk ekspor adalah sebesar 0 % untuk mendorong produk Indonesia di pasaran dunia.

3.3 Perpajakan di Indonesia

Sejak diberlakukannya Undang-Undang Nomor 16 tahun 2009 tentang Ketentuan Umum dan Tatacara Perpajakan, Direktorat Jenderal Pajak (DJP) mewajibkan seluruh wajib pajak di Indonesia yang telah memenuhi persyaratan subjektif dan objektif untuk mendaftarkan diri pada kantor Direktorat Jenderal Pajak untuk dicatat sebagai wajib pajak dan sekaligus untuk mendapatkan Nomor Pokok Wajib Pajak (NPWP) sesuai dengan peraturan perundang-undangan perpajakan berdasarkan self-assessment system.

Self assessment system adalah suatu sistem pemungutan pajak yang

memberi wewenang, kepercayaan, tanggung jawab kepada wajib pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar.

Tahunan wajib pajak tersebut dan melaporkannya ke Direktorat Jenderal Pajak. Wajib pajak diharapkan mampu memberikan kepatuhannya dalam menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan.

3.4 Surat Pemberitahuan (SPT)

Surat Pemberitahuan (SPT) adalah surat yang oleh wajib pajak digunakan oleh melaporkan penghitungan dan/ atau pembayaran pajak, objek pajak dan/ atau bukan objek pajak dan/ atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Dilihat dari saat pelaporannya, Surat Pemberitahuan (SPT) dapat dibedakan menjadi Surat Pemberitahuan (SPT) Masa dan Surat Pemberitahuan (SPT) Tahunan.

3.5 Jenis-jenis Surat Pemberitahuan (SPT)

Surat Pemberitahuan (SPT) Tahunan adalah Surat Pemberitahuan (SPT) untuk suatu Tahun Pajak atau Bagian Tahun Pajak.

a. Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang Pribadi 1770 adalah untuk wajib pajak orang pribadi yang melakukan pekerjaan bebas atau kegiatan usaha.

menerima penghasilan dalam negeri lainnya dan penghasilan yang dikenakan Pajak Penghasilan bersifat Final.

c. Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang Pribadi 1770 SS adalah untuk wajib pajak orang pribadi (karyawan) yang tidak melakukan pekerjaan bebas atau kegiatan usaha, dan wajib pajak orang pribadi yang mempunyai penghasilan bruto tidak melebihi Rp 60.000.000 per tahun. d. Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) 1771 adalah

Surat Pemberitahuan (SPT) yang digunakan oleh badan.

3.6 Fungsi Surat Pemberitahuan (SPT)

Surat Pemberitahuan (SPT) Tahunan bagi wajib pajak adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan penghitungan jumlah pajak yang terutang dan melaporkan tentang pembayaran atau pelunasan pajak, penghasilan yang merupakan objek pajak dan/ atau bukan objek pajak, harta dan kewajiban dalam 1 (satu) Tahun Pajak atau Bagian Tahun Pajak.

3.7 Pengambilan Surat Pemberitahuan (SPT)

Wajib Pajak harus mengambil sendiri SPT ditempat yang ditetapkan oleh Direktorat Jenderal Pajak. Tempat pengambilan SPT adalah sebagai berikut: a. Kantor Pelayanan Pajak

b. Kantor Penyuluhan Pajak

e. Kantor Pusat Direktorat Jenderal Pajak

f. SPT berbentuk e-SPT dapat diambil langsung dengan cara mengunduh atau download format SPT atau aplikasi SPT dari situs Dirjen Pajak

g. Mencetak/ menggandakan/ fotocopy sendiri dengan bentuk dan isi yang sama dengan aslinya. (Suandy : 2008)

3.8 Pengisian Surat Pemberitahuan (SPT)

a. Wajib Pajak mengisi dan menyampaikan SPT dengan benar, lengkap, jelas dan menandatanganinya.

b. Dalam hal Wajib Pajak adalah badan, SPT harus ditandatangani oleh pengurus atau direksi.

c. Dalam hal SPT diisi dan ditandatangani oleh orang lain bukan Wajib Pajak, harus dilampiri surat kuasa khusus.

d. Pengisian SPT Tahunan PPh oleh Wajib Pajak yang wajib melakukan pembukuan harus dilengkapi dengan laporan keuangan berupa neraca dan laporan laba rugi serta keterangan-keterangan lain yang diperlukan untuk menghitung besarnya Penghasilan Kena Pajak. (Suandy : 2008)

3.9 Penyampaian Surat Pemberitahuan (SPT)

Penyampaian SPT dapat dilakukan dengan cara :

c. Dengan cara lain yaitu:

1. melalui perusahaan jasa ekspedisi atau jasa kurir yang ditunjuk oleh Direktur Jenderal Pajak.

2. e-filing melalui ASP. (Suandy: 2008)

3.10 Batas Waktu Penyampaian Surat Pemberitahuan (SPT)

a. Untuk Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan wajib pajak orang pribadi, paling lambat 3 (tiga) bulan setelah akhir tahun pajak.

b. Untuk Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan wajib pajak badan, paling lama 4 (empat) bulan setelah akhir tahun pajak.

3.11 Perpanjangan Waktu Penyampaian Surat Pemberitahuan (SPT)

Wajib pajak dapat memperpanjang jangka waktu penyampaian Surat Pemberitahuan (SPT) Tahunan paling lama 2 (dua) bulan sejak batas waktu penyampaian Surat Pemberitahuan (SPT) Tahunan. Pengajuan perpanjangan waktu penyampaian SPT Tahunan ini dapat dilakukan lebih dari 1 (satu) kali, sepanjang batas paling lama2 (dua) bulan sejak batas waktu penyampaian SPT Tahunan belum terlampui.

waktu penyampaian SPT Tahunan hingga tanggal pengajuan kembali untuk memperpanjang jangka waktu penyampaian SPT Tahunan tidak melebihi 2 (dua) bulan.

3.12 Sanksi Administrasi Tidak Menyampaikan Surat Pemberitahuan (SPT)

Tahunan

Keterlambatan penyampaian SPT Tahunan ini akan menimbulkan sanksi administrasi berupa denda sebagaimana diatur dalam Pasal 7 Undang-Undang Ketentuan Umum dan Tatacara Perpajakan. Besarnya sanksi denda ini adalah Rp 100.000,- (seratus ribu rupiah) bagi Wajib Pajak Orang Pribadi dan Rp 1.000.000,- (satu juta rupiah) bagi Wajib Pajak Badan.

3.13 Pajak Penghasilan

Pajak Penghasilan (PPh) di Indonesia diatur pertama kali dengan Undang-Undang Nomor 7 Tahun 1984, selanjutnya berturut-turut peraturan ini diamandemen oleh Undang-Undang Nomor 7 Tahun 1991, Undang-Undang Nomor 10 Tahun 1994, dan Undang-Undang Nomor 17 Tahun 2000, dan yang terakhir Undang-Undang Nomor 36 Tahun 2008.

Subjek pajak penghasilan meliputi : a. Orang pribadi.

b. Warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak.

c. Badan adalah sekumpulan orang dan/ atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, Badan Usaha Milik Negara atau daerah dalam nama dan bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga, dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

d. Bentuk Usaha Tetap (BUT) adalah bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia.

3.14 Kepatuhan Wajib Pajak

Kepatuhan perpajakan diartikan sebagai suatu keadaan dimana wajib pajak patuh dan mempunyai kesadaran dalam memenuhi kewajiban perpajakan.

Menurut Norman D.Nowak, kepatuhan wajib pajak adalah suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi dimana :

1. Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan.

2. Mengisi formulir pajak dengan lengkap dan jelas. 3. Menghitung jumlah pajak yang terutang dengan benar. 4. Membayar pajak yang terutang tepat pada waktunya.

Menurut Keputusan Menteri Keuangan Nomor 192/PMK.03/2007 tentang Tatacara Penetapan Wajib Pajak Dengan Kriteria Tertentu pada pasal 1 bahwa wajib pajak dengan kriteria tertentu dikatakan sebagai wajib pajak yang patuh yang patuh apabila wajib pajak melakukan persyaratan sebagai berikut :

1. Tepat waktu dalam penyampaian Surat Pemberitahuan (SPT) Tahunan dalam 3 (tiga) tahun terakhir sesuai dengan waktu yang telah ditentukan peraturan perundang-undangan perpajakan.

pajak yang telah memperoleh izin mengangsur atau menunda pembayaran pajak.

3. Laporan keuangan diaudit oleh Akuntan Publik atau lembaga pengawasan keuangan pemerintah harus disusun dalam bentuk panjang (long form report) dan menyajikan rekonsiliasi laba rugi komersial dan fiskal bagi wajib pajak menyampaikan Surat Pemberitahuan (SPT) Tahunan selama 3 (tiga) tahun berturut-turut.

4. Tidak pernah dipidana karena melakukan tindakan pidana dibidang perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir.

3.15 Faktor-Faktor yang Mempengaruhi Tingkat Kepatuhan Wajib Pajak

Salah satu ciri negara maju adalah jika kepatuhan masyarakat membayar pajak tinggi, mendekati 100 persen. Seandainya dari 50 juta yang belum bayar pajak, sudah membayar kewajibannya tentu Indonesia akan lebih maju dari sekarang. Berbagai pendekatan dapat dilakukan untuk mengetahui tingkat kepatuhan. Indikasi tingginya tingkat kepatuhan antara lain:

1. Realisasi penerimaan pajak terpenuhi sesuai dengan target yang telah ditetapkan.

2. Tingginya tingkat kepatuhan penyampaian SPT Tahunan dan SPT Masa. 3. Tingginya Tax Ratio

6. Tertib, patuh dan disiplin membayar pajak atau minimnya jumlah pelanggaran pemenuhan kewajiban perpajakan.

Faktor-faktor yang mempengaruhi kepatuhan dalam membayar pajak antara lain :

1. Faktor yang cukup menonjol adalah kepemimpinan, kualitas pelayanan, dan motivasi. Pemimpin harus mampu menciptakan kemudahan untuk merangsang kesadaran yang dipimpin. Pelayanan masyarakat merupakan salah satu tugas Lurah Desa, memberi pelayanan yang berkualitas telah menjadi obsesi yang selalu ingin dicapai. Motivasi adalah dorongan agar orang mau melakukan sesuatu dengan ikhlas dengan sebaik-baiknya. Dan kepemimpinan yang baik, pelayanan yang berkualitas dan motivasi yang baik akan dapat mempengaruhi kesadaran masyarakat untuk membayar pajak.

2. Faktor ekonomi/tingkat pendapatan.

Faktor ekonomi merupakan hal yang sangat fundamental dalam hal melaksanakan kewajiban. Masyarakat yang miskin akan menemukan kesulitan untuk membayar pajak. Kebanyakan mereka akan memenuhi kebutuhan hidup terlebih dahulu sebelum membayar pajak. Karenanya tingkat pendapatan seseorang dapat mempengaruhi bagaimana seseorang tersebut memiliki kesadaran dan kepatuhan akan ketentuan hukum dan kewajibannya.

tidak cooperatif. Mereka akan berusaha memperkecil nilai pajak yang dikenakan pada mereka dengan memberikan informasi sesedikit mungkin. Perlu usaha keras dari lembaga perpajakan dan media massa untuk membantu menghilangkan prasangka negatif tersebut.

2. Hambatan atau kurangnya intensitas kerjasama dengan Instansi lain (pihak ketiga) guna mendapatkan data mengenai potensi Wajib Pajak baru, terutama dengan instansi daerah atau bukan instansi vertikal.

3. Bagi Calon Wajib Pajak, sistem Self Assessment dianggap menguntungkan, sehingga sebagian besar mereka enggan untuk mendaftarkan dirinya bahkan menghindar dari kewajiban ber-NPWP. Data-data tentang dirinya selalu diupayakan untuk ditutupi sehingga tidak tersentuh oleh DJP.

4. Masih sedikitnya informasi yang semestinya disebarkan dan dapat diterima masyarakat mengenai peranan pajak sebagai sumber penerimaan negara dan segi-segi positif lainnya.

5. Adanya anggapan masyarakat bahwa timbal balik (kontra prestasi) pajak tidak bisa dinikmati secara langsung, bahkan wujud pembangunan sarana prasana belum merata, meluas, apalagi menyentuh pelosok tanah air.

BAB IV

ANALISIS DAN EVALUASI

4.1 Upaya-Upaya Yang Dilakukan Oleh Kantor Pelayanan Pajak (KPP)

Pratama Binjai Untuk Mencapai Target Rasio Kepatuhan

Pemerintah masih terus berupaya untuk meningkatkan kepatuhan wajib pajak dalam memenuhi kewajiban perpajakan baik dari penyampaian SPT, ketepatan pembayaran pajak, dan perhitungan/ pelaporan yang seharusnya, agar penerimaan negara dari sektor pajak meningkat.

Beberapa upaya yang dilakukan oleh Kantor Pelayanan Pajak (KPP) Pratama Binjai untuk mencapai target rasio kepatuhan Wajib Pajak, antara lain :

1. Menerbitkan Surat Tagihan Pajak

2. Penyuluhan yang dilakukan secara langsung 3. Penyuluhan yang dilakukan secara tidak langsung 4. Pelayanan yang dilakukan secara langsung

1. Menerbitkan Surat Tagihan Pajak (STP)

[image:44.595.109.443.428.510.2]STP sangat penting peranannya dalam meningkatkan kepatuhan dan menegakkan disiplin wajib pajak. STP merupakan tindak lanjut dari dikeluarkannya Surat Ketetapan Pajak (SKP) yang memuat tentang SPT yang jumlah pajak terutang tidak atau kurang dibayar dan SPT yang tidak disampaikan tepat pada waktunya. STP baru diterbitkan sebagai tindakan tegas DJP kepada wajib pajak berupa sanksi administrasi berupa denda atau bunga.

Tabel 4.1

Penerbitan Surat Tagihan Pajak atas Surat Pemberitahuan (SPT) Tahunan

Pajak Penghasilan (PPh) yang dilakukan oleh Kantor Pelayanan Pajak

(KPP) Pratama Binjai

Keterangan 2010 2011

Jumlah Wajib Pajak Efektif 71.381 67.432 STP PPh yang diterbitkan 8.234 4.433 Sumber: Kantor Pelayanan Pajak (KPP) Pratama Binjai

sehingga dikenakan sanksi administrasi dari kekurangan pembayaran pajak penghasilannya. Dari hasil penelitian tersebut Kantor Pelayanan Pajak (KPP) Pratama Binjai menerbitkan Surat Tagihan Pajak (STP) kepada wajib pajak. Jumlah Surat Tagihan Pajak (STP) yang diterbitkan oleh Kantor Pelayanan Pajak (KPP) Pratama Binjai dapat dilihat pada Tabel IV.1.

2. Penyuluhan Secara Langsung

Berdasarkan Surat Edaran Direktur Jenderal Pajak Nomor : SE-98/PJ/2011 Tanggal 29 Desember 2011, Kantor Pelayanan Pajak (KPP) Pratama Binjai telah melakukan kegiatan penyuluhan periode Desember 2012 yang dibagi ke dalam 3 (tiga) fokus penyuluhan, yaitu:

a. Kegiatan penyuluhan bagi calon wajib pajak

Materi yang disampaikan oleh pegawai Kantor Pelayanan Pajak (KPP) Pratama Binjai saat melakukan penyuluhan di beberapa Kantor Camat dan Kantor Lurah di Kabupaten Langkat serta SMK Negeri 1 Binjai adalah penyuluhan kegiatan Sensus Pajak Nasional (SPN) 2012 sedangkan untuk SMK Negeri 1 Binjai adalah sosialisasi pengenalan pajak dan tata cara pengisian SPT Tahunan PPh OP.

dimaksud sudah memiliki penghasilan di atas Penghasilan Tidak Kena Pajak (PTKP) dan kegiatan penyuluhan yang bersifat sebagai “investasi jangka panjang” apabila subjek pajak yang diberikan penyuluhan masih belum memiliki penghasilan di atas Penghasilan Tidak Kena Pajak (PTKP).

b. Kegiatan penyuluhan bagi wajib pajak baru

Kantor Pelayanan Pajak (KPP) Pratama Binjai belum melakukan kegiatan penyuluhan untuk periode penyuluhan 2012 kepada wajib pajak baru.

c. Kegiatan penyuluhan untuk wajib pajak terdaftar

Materi yang disampaikan oleh pegawai Kantor Pelayanan Pajak (KPP) Pratama Binjai saat melakukan penyuluhan untuk wajib pajak terdaftar adalah sosialisasi pengisian Surat Pemberitahuan (SPT) Tahunan.

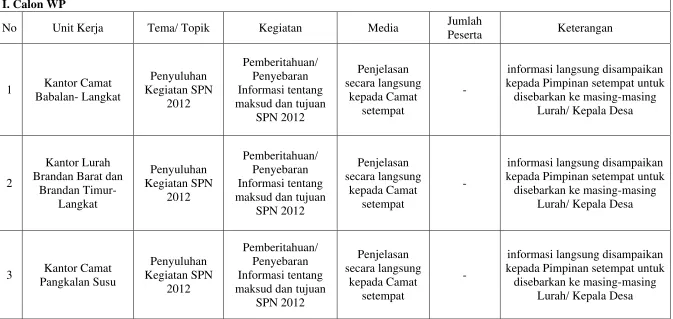

Tabel 4.2

Laporan Kegiatan Penyuluhan

Periode Desember 2012

I. Calon WP

No Unit Kerja Tema/ Topik Kegiatan Media Jumlah

Peserta Keterangan

1 Kantor Camat Babalan- Langkat Penyuluhan Kegiatan SPN 2012 Pemberitahuan/ Penyebaran Informasi tentang maksud dan tujuan

SPN 2012 Penjelasan secara langsung kepada Camat setempat -

informasi langsung disampaikan kepada Pimpinan setempat untuk disebarkan ke masing-masing

Lurah/ Kepala Desa

2

Kantor Lurah Brandan Barat dan

Brandan Timur- Langkat Penyuluhan Kegiatan SPN 2012 Pemberitahuan/ Penyebaran Informasi tentang maksud dan tujuan

SPN 2012 Penjelasan secara langsung kepada Camat setempat -

informasi langsung disampaikan kepada Pimpinan setempat untuk disebarkan ke masing-masing

Lurah/ Kepala Desa

3 Kantor Camat Pangkalan Susu Penyuluhan Kegiatan SPN 2012 Pemberitahuan/ Penyebaran Informasi tentang maksud dan tujuan

SPN 2012 Penjelasan secara langsung kepada Camat setempat -

informasi langsung disampaikan kepada Pimpinan setempat untuk disebarkan ke masing-masing

4 Kantor Camat Stabat Penyuluhan Kegiatan SPN 2012 Pemberitahuan/ Penyebaran Informasi tentang maksud dan tujuan

SPN 2012 Penjelasan secara langsung kepada Camat setempat -

informasi langsung disampaikan kepada Pimpinan setempat untuk disebarkan ke masing-masing

Lurah/ Kepala Desa

5 Kantor Camat Kuala

Penyuluhan Kegiatan SPN 2012 Pemberitahuan/ Penyebaran Informasi tentang maksud dan tujuan

SPN 2012 Penjelasan secara langsung kepada Camat setempat -

informasi langsung disampaikan kepada Pimpinan setempat untuk disebarkan ke masing-masing

Lurah/ Kepala Desa

6 Kantor Camat Selesai Penyuluhan Kegiatan SPN 2012 Pemberitahuan/ Penyebaran Informasi tentang maksud dan tujuan

SPN 2012 Penjelasan secara langsung kepada Camat setempat -

informasi langsung disampaikan kepada Pimpinan setempat untuk disebarkan ke masing-masing

Lurah/ Kepala Desa

7 Kantor Camat Binjai Selatan Penyuluhan Kegiatan SPN 2012 Pemberitahuan/ Penyebaran Informasi tentang maksud dan tujuan

SPN 2012 Penjelasan secara langsung kepada Camat setempat

informasi langsung disampaikan kepada Pimpinan setempat untuk disebarkan ke masing-masing

8 Kantor Camat Binjai Barat Penyuluhan Kegiatan SPN 2012 Pemberitahuan/ Penyebaran Informasi tentang maksud dan tujuan

SPN 2012 Penjelasan secara langsung kepada Camat setempat -

informasi langsung disampaikan kepada Pimpinan setempat untuk disebarkan ke masing-masing

Lurah/ Kepala Desa

9 Kantor Camat Binjai Kota Penyuluhan Kegiatan SPN 2012 Pemberitahuan/ Penyebaran Informasi tentang maksud dan tujuan

SPN 2012 Penjelasan secara langsung kepada Camat setempat -

informasi langsung disampaikan kepada Pimpinan setempat untuk disebarkan ke masing-masing

Lurah/ Kepala Desa

10 Kantor Camat Binjai Timur Penyuluhan Kegiatan SPN 2012 Pemberitahuan/ Penyebaran Informasi tentang maksud dan tujuan

SPN 2012 Penjelasan secara langsung kepada Camat setempat -

informasi langsung disampaikan kepada Pimpinan setempat untuk disebarkan ke masing-masing

Lurah/ Kepala Desa

11 SMK Negeri 1 Binjai

Sosialisasi Pengenalan Pajak dan Tata Cara Pengisian SPT Tahunan

PPh OP

Penyampaian Materi "Lebih Dekat dengan Pajak' dan Prakyik

Pengisian SPT

Seminar/ Ceramah/ Simulasi

140 Peserta terdiri dari 132 Siswa/ I Guru SMK Negeri 1 Binjai

II. WP Baru

No Unit Kerja Tema/

Topik Kegiatan Media

Jumlah

Peserta Keterangan

1 - - - -

III. WP Terdaftar

No Unit Kerja Tema/ Topik Kegiatan Media Jumlah

Peserta Keterangan

1 Yonif 100 Raider

Sosialisasi Pengisian SPT Tahunan Penjelasan dan Simulasi Pengisian SPT Tahunan Seminar/Ceramah/

Simulasi 230

2 KPP Pratama Binjai Sosialisasi Pengisian SPT Tahunan Penjelasan dan Simulasi Pengisian SPT Tahunan Seminar/Ceramah/

Simulasi 54

3 KPP Pratama Binjai Sosialisasi Pengisian SPT Tahunan Penjelasan dan Simulasi Pengisian SPT Tahunan Seminar/Ceramah/

Simulasi 54

4 Dinas Pendidikan dan Pengajaran Langkat Sosialisasi Pengisian SPT Tahunan Penjelasan dan Simulasi Pengisian SPT Tahunan Seminar/Ceramah/

5 Dinas Pendidikan dan Pengajaran Langkat Sosialisasi Pengisian SPT Tahunan Penjelasan dan Simulasi Pengisian SPT Tahunan Seminar/Ceramah/

Simulasi 67

6 PTPN IV

Sosialisasi Pengisian SPT Tahunan Penjelasan dan Simulasi Pengisian SPT Tahunan Seminar/Ceramah/

Simulasi 26

7 PT. Langkat Nusantara Kepong Sosialisasi Pengisian SPT Tahunan Penjelasan dan Simulasi Pengisian SPT Tahunan Seminar/Ceramah/

Simulasi 72

8 PTPN II

Sosialisasi Pengisian SPT Tahunan Penjelasan dan Simulasi Pengisian SPT Tahunan Seminar/Ceramah/

Simulasi 79

9 Kantor Walikota Binjai Sosialisasi Pengisian SPT Tahunan Penjelasan dan Simulasi Pengisian SPT Tahunan Seminar/Ceramah/

Simulasi 60

3. Penyuluhan Secara Tidak Langsung

Penyuluhan secara tidak langsung adalah kegiatan penyuluhan kepada masyarakat dengan tidak melakukan interaksi dengan peserta. Kegiatan yang dilakukan dalam melakukan penyuluhan secara tidak langsung yaitu melakukan siaran talk show radio dan televisi. Salah satu penyuluhan secara tidak langsung yang telah dilakukan oleh KPP Pratama Binjai yaitu dengan menggunakan suatu media massa berupa radio.

4. Pelayanan Secara Langsung

Pada tahun 2012, KPP Pratama Binjai telah melakukan pelayanan secara langsung kepada wajib pajak. Hal ini merupakan salah satu upaya yang dilakukan dalam rangka mencapai target rasio kepatuhan wajib pajak tahun 2012.

Adapun jenis pelayanan yang telah dilakukan oleh pegawai KPP Pratama Binjai adalah :

a. Mobil pajak keliling

pelayanan yang dilakukan oleh petugas pajak untuk melayani wajib pajak dalam mengambil dan menyampaikan SPT.

b. Drop box

[image:53.595.112.515.563.730.2]Pelayanan penyampaian SPT Tahunan Pajak Penghasilan kepada wajib pajak melalui drop box bertujuan untuk memberikan kemudahan kepada wajib pajak untuk melaporkan pajak yang terutang. Drop box secara operasional adalah kotak khusus yang disediakan oleh KPP Pratama Binjai yang digunakan untuk menyampaikan SPT, dilokasi yang telah ditentukan dan dilayani oleh beberapa petugas pajak. Kegiatan drop box yang dilakukan pegawai Kantor Pelayanan Pajak berdasarkan Surat Edaran Direktur Jenderal Pajak Nomor SE-07/PJ/2013 Tentang Pelayanan Sehubungan dengan Penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan (SPT Tahunan PPh).

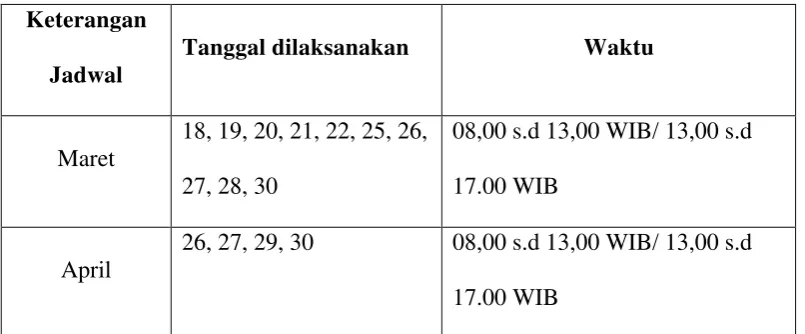

Tabel 4.3

Jadwal Kegiatan Pelayanan Pelaksanaan Penerimaan Surat Pemberitahuan

Tahunan melalui Drop Box

Oleh Kantor Pelayanan Pajak (KPP) Pratama Binjai

Keterangan

Jadwal

Tanggal dilaksanakan Waktu

Maret

18, 19, 20, 21, 22, 25, 26, 27, 28, 30

08,00 s.d 13,00 WIB/ 13,00 s.d 17.00 WIB

April

26, 27, 29, 30 08,00 s.d 13,00 WIB/ 13,00 s.d 17.00 WIB

Dapat dilihat dari tabel kegiatan pelayanan dilakukan secara langsung yang dilakukan Kantor Pelayanan Pajak (KPP) Pratama Binjai melalui drop box bahwa kegiatan tersebut dilakukan pada bulan penyampaian Surat Pemberitahuan (SPT) Pajak Penghasilan Orang Pribadi maupun Badan.

5. Pelayanan Secara Tidak Langsung

Pada tahun 2012, Kantor Pelayanan Pajak (KPP) Pratama Binjai telah melakukan pelayanan secara tidak langsung kepada wajib. Pelayanan secara tidak langsung yang telah diberikan oleh Kantor Pelayanan Pajak (KPP) Pratama Binjai kepada wajib pajak dengan mengirimkan surat himbauan dan melayani wajib pajak dengan menggunakan telepon. Hal ini merupakan salah satu jenis upaya yang dilakukan oleh Kantor Pelayanan Pajak (KPP) Pratama Binjai untuk mencapai target rasio kepatuhan dalam menyampaikan Surat Pemberitahuan (SPT) Pajak Penghasilan Tahunan.

administrasi berupa denda aleh KPP Pratama Binjai sesuai dengan ketentuan perundang-undangan perpajakan yang berlaku.

[image:55.595.135.488.344.488.2]6. Menerbitkan Surat Teguran

Tabel 4.4

Penerbitan Surat Teguran atas Jumlah Wajib Pajak yang Efektif dan

Jumlah SPT Tahunan yang Masuk yang oleh Kantor Pelayanan Pajak (KPP)

Pratama Binjai Tahun 2012

Keterangan Jumlah

Wajib Pajak yang Terdaftar 81.740

Wajib Pajak yang Efektif 67.432

SPT Tahunan yang masuk 25.846

Surat Teguran yang diterbitkan 2.389 Sumber: Kantor Pelayanan Pajak (KPP) Pratama Binjai

4.2 Rasio Kepatuhan Wajib Pajak di Kantor Pelayanan Pajak (KPP)

[image:56.595.114.493.246.696.2]Pratama Binjai

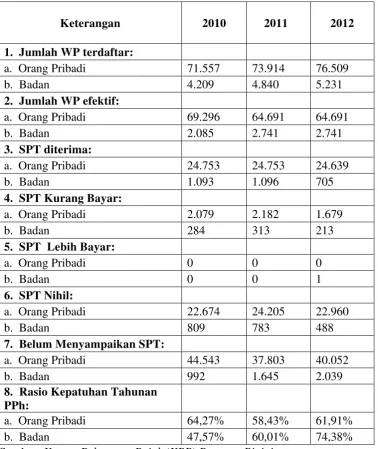

Tabel 4.5

Rasio Kepatuhan Wajib Pajak di Kantor Pelayanan Pajak (KPP) Pratama Binjai

Keterangan 2010 2011 2012

1. Jumlah WP terdaftar:

a. Orang Pribadi 71.557 73.914 76.509

b. Badan 4.209 4.840 5.231

2. Jumlah WP efektif:

a. Orang Pribadi 69.296 64.691 64.691

b. Badan 2.085 2.741 2.741

3. SPT diterima:

a. Orang Pribadi 24.753 24.753 24.639

b. Badan 1.093 1.096 705

4. SPT Kurang Bayar:

a. Orang Pribadi 2.079 2.182 1.679

b. Badan 284 313 213

5. SPT Lebih Bayar:

a. Orang Pribadi 0 0 0

b. Badan 0 0 1

6. SPT Nihil:

a. Orang Pribadi 22.674 24.205 22.960

b. Badan 809 783 488

7. Belum Menyampaikan SPT:

a. Orang Pribadi 44.543 37.803 40.052

b. Badan 992 1.645 2.039

8. Rasio Kepatuhan Tahunan

PPh:

a. Orang Pribadi 64,27% 58,43% 61,91%

b. Badan 47,57% 60,01% 74,38%

Informasi yang diperoleh dari tabel tersebut diatas berdasarkan data-data yang penulis peroleh dari penerimaan SPT Tahunan PPh yang diterbitkan oleh Kantor Pelayanan Pajak (KPP) Pratama Binjai adalah sebagai berikut:

a. Terdapat adanya penurunan jumlah wajib pajak orang pribadi yang efektif, dimana pada tahun 2010 berjumlah 69.296 dan di tahun 2011 dan 2012 menjadi 64.691. Begitu juga dengan rasio kepatuhan surat pemberitahuan tahunan pajak penghasilan wajib pajak orang pribadi mengalami penurunan dimana pada tahun 2010 sebesar 64,27 % dan di tahun 2011 menjadi 58,43 %, akan tetapi pada tahun 2012 kembali adanya peningkatan menjadi 61,91 % . Lain halnya dengan wajib pajak badan yang efektif dimana terjadi peningkatan pada tahun 2010 yang berjumlah 2.085 dan di tahun 2011, 2012 menjadi 2,741. Begitu juga dengan rasio kepatuhan wajib pajak badan terdapat peningkatan dimana pada tahun 2010 sebesar 47,57 % dan pada tahun 2011 dan 2012 meningkat menjadi 60,01 dan 74,38 %. Disisi lain, masih terdapat wajib pajak yang tidak jujur dalam menyampaikan SPT nya. Terlihat dari jumlah SPT yang kurang bayar.

b. Dilihat dari rasio kepatuhan wajib pajak di Kantor Pelayanan Pajak (KPP) Pratama Binjai, tingkat kepatuhan wajib badan lebih tinggi daripada tingkat kepatuhan wajib pajak orang pribadi. Dapat dilihat bahwa dari tahun ke tahun kepatuhan wajib pajak badan semakin meningkat sedangkan kepatuhan wajib pajak orang pribadi semakin menurun.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Adapun kesimpulan yang dapat diambil oleh penulis setelah melakukan penelitian di Kantor Pelayanan Pajak (KPP) Pratama Binjai adalah sebagai berikut:

1. Upaya yang dilakukan oleh fiskus dalam rangka mencapai target rasio kepatuhan penyampaian Surat Pemberitahuan Pajak Penghasilan Tahunan wajib pajak di Kantor Pelayanan Pajak (KPP) Pratama Binjai adalah dengan: a. Menerbitkan Surat Tagihan Pajak

b. Penyuluhan yang dilakukan secara langsung c. Penyuluhan yang dilakukan secara tidak langsung d. Pelayanan yang dilakukan secara langsung

e. Pelayanan yang dilakukan secara tidak langsung f. Menerbitkan Surat Teguran

3. Wajib pajak badan memiliki tingkat kepatuhan yang lebih baik dibandingkan dengan tingkat kepatuhan wajib pajak orang pribadi. Terlihat dari, kepatuhan wajib pajak badan dari tahun ke tahun terus mengalami peningkatan sedangkan untuk wajib pajak orang pribadi mengalami penurunan.

5.2 Saran

Setelah penulis mengambil kesimpulan dari penelitian tersebut, penulis ingin menyampaikan saran-saran. Adapun saran-saran yang ingin disampaikan adalah sebagai berikut:

1. Kantor Pelayanan Pajak (KPP) Pratama Binjai dapat lebih lagi terfokus pada kegiatan pencapaian target rasio kepatuhan wajib pajak dalam menyampaikan Surat Pemberitahuan Pajak Penghasilan Tahunan. Begitu juga dengan pegawainya dapat lebih lagi meningkatkan kualitas kinerjanya dalam melayani wajib pajak.

2. Kantor Pelayanan Pajak (KPP) Pratama Binjai dapat menciptakan suatu hubungan yang positif dan menjalin kerja sama yang lebih baik lagi kepada wajib pajak. Misalnya, dalam pelaksanaan sosialisasi atau penyuluhan kepada wajib pajak.

DAFTAR PUSTAKA

Undang-Undang Nomor 16 Tahun 2009, tentang Ketentuan Umum dan Tatacara Perpajakan

Waluyo. 2009. Perpajakan Indonesia, Edisi Kesembilan, Salemba empat, Jakarta Thomas, Sumarsan, 2010, Perpajakan Indonesia, PT. Indeks, Jakarta

Fidel. 2008. Pajak Penghasilan, Carofin Publishing, Jakarta

Suandy, Erly, 2008, Hukum Pajak, Edisi Keempat, Salemba Empat, Jakarta

Keputusan Menteri Keuangan Nomor 192/ PMK.03/ 2007 tentang Tatacara Penetapan Wajib Pajak Patuh Dengan Kriteria Tertentu.

Surat Edaran Direktur Jenderal Pajak Nomor SE-98/ PJ/ 2011 tentang Sosialisasi Penyampaian Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Tahun 2011

Surat Edaran Direktur Jenderal Pajak Nomor SE-07/ PJ/ 2013 tentang Pelayanan Sehubungan Dengan Penyampaian Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh)