ABSTRAK

PREDIKSI TINGKAT SUKU BUNGA DEPOSITO BERJANGKA PADA PT BANK BTPN KANTOR CABANG BANDAR LAMPUNG

Oleh Pinda Agnesia

1001081059

Bank dalam perekonomian memiliki tempat yang sangat penting sebagai lembaga yang dapat mempengaruhi kegiatan perekonomian.Lembaga keuangan perbankan berfungsi menghimpundan dari masyarakat dan menyalurkanya atau memberikan kredit kepada pihak-pihak yang membutuhkan. Masalah yang terjadi adalah adanya pengaruh tingkat suku bunga deposito berjangka terhadap jumlah nasabah.permasalahan yang dirumuskan adalah Apakah Terjadi Peningkatan Tingkat Suku Bunga Deposito Berjangka pada tahun 2012-2015 ?

DAFTAR ISI

Halaman KATA PENGANTAR

DAFTAR ISI DAFTAR TABEL

BAB I PENDAHULUAN

1.1 Latar Belakang ... 1

1.2 Permasalahan ... 5

1.3 Tujuan dan Manfaat Masalah ... 6

1.3.1 Tujuan Penelitian ... 6

1.3.2 Manfaat Penelitian ... 6

1.4 Metode Penulisan ... 6

1.4.1Penelitian Lapangan ... 6

1.4.2Penelitian Perpustakaan ... 6

1.4.3Jenis Data dan Sumber Data ... 7

1.5 Alat analisis ... 7

1.5.1 Analisis trend ... 7

1.5.2 Analisi deskriptif ... 7

BAB II LANDASAN TEORI

2.1 Pengertian Bank ... 10

2.1.1 Jenis-jenis Bank ... 11

2.1.2 Tugas-tugas Bank Umum ... 12

2.2 Pengertian Deposito ... 13

2.2.1 Macam-macam Deposito ... 13

2.3 Pengertian Suku Bunga Bank ... 15

2.3.1 Fungsi Suku Bunga ... 16

2.4 Pengertian dan Fungsi Funding officer ... 17

2.4.1 Pengertian Funding Officer ... 17

2.4.2 Fungsi Funding Officer ... 17

1.5 Pengertian dan Tujuan Pemasaran Bank ... 18

2.5.1 Pengertian Pemasaran Bank ... 18

2.5.2 Tujuan Pemasaran Bank ... 18

2.6 Sifat-sifat Nasabah ... 19

2.7 Konsep Pelayanan Prima ... 21

2.7.1 Pengertian Pelayanan ... 21

2.7.2 Penerimaan Pelayanan Prima ... 21

BAB III GAMBARAN UMUM PERUSAHAAN

3.1Sejarah PT Bank Tabungan Pensiunan Nasional ... 23

3.1.1 Tujuan didirikan PT Bank BTPN ... 26

3.1.2 Lokasi Perusahan ... 26

3.2Visi dan Misi PT BTPN ... 26

3.2.1 Visi PT BTPN ... 26

3.2.2 Misi PT BTPN ... 27

3.3Produk dan Jasa PT Bank Tabungan Pensiunan Nasional ... 27

3.4Struktur Organisasi PT Tabungan Pensiunan Nasional ... 29

3.5Perkembangan Usaha PT BTPN ... 33

BAB IV PEMBAHASAN 4.1 Perkembangan Tingkat Suku BUnga dan Jumlah Nasabah dengan Menggunakan Analisis Trend ... 35

4.2 Dampak Perubahan Tingkat Suku Bunga Terhadap Peningkatan Nasabah ... 37

BAB V KESIMPULAN dan SARAN 5.1 Kesimpulan ... 39

5.2 Saran ... 40

DAFTAR TABEL

Halaman

Tabel 1. Perkembangan Suku Bunga Deposito Berjangka pada PT BTPN

Kantor cabang Bandar Lampung dalam 3 periode (2010-2012) ... 5 Tabel 2. Kondisi Deposito Berjangka pada PT BTPN Kantor Cabang

Bandar Lampung dalam 3 periode (2010-2012) ... 5 Table 3. Tabel Perkembangan Tingkat Suku Bunga dan Jumlah Nasabah

PREDIKSI TINGKAT SUKU BUNGA DEPOSITO BERJANGKA PADA PT BANK BTPN KANTOR CABANG BANDAR LAMPUNG

OLEH PINDA AGNESIA

Laporan Akhir

Sebagai salah satu syarat untuk mencapai gelar AHLI MADYA ( A.Md )

Pada

Program Studi D III Keuangan Perbankan Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

KATA PENGANTAR

Alhamdulillah puji dan syukur kehadirat ALLAH SWT atas rahmat dan hidayahnya sehingga penulis dapat menyelesaikan laporan akhir ini yang

berjudul “Dampak Tingkat Suku Bunga Deposito Berjangka Terhadap Peningkatan Jumlah Nasabah Pada PT BANK BTPN Kantor Cabang Bandar

Lampung”. Salawat serta salam juga penulis tuturkan kepada Rasulullah SAW yang telah membawa kita dari zaman jahiliah ke zaman terang benderang ini. Pada kesempatan ini penulis menyampaikan terima kasih kepada :

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E.,M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Aidasari, S.E.,M.Si, selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Roslina, S.E.,M.Si, selaku Ketua Program D III Keuangan dan Perbankan Fakultas Ekonomi dan Bisnis Universitas Lampung. 4. Bapak Syatibi, CH, S.E selaku Pembimbing Laporan Akhir yang

5. Bapak Ahmad Faisol, S.E., M.Si, selaku Sekretaris Program D III Keuangan dan Perbankan Fakultas Ekonomi dan Bisnis Universitas Lampung.

6. Ibu Desmalazati, S.E, Bapak Tri , yang telah memberikan informasi , dan pengarahan kepada penulis.

7. Bapak Partono selaku Pimpinan PT Bank Tabungan Pensiun Nasional Kantor Cabang Bandar Lampung atas kesediaannya menerima penulis untuk melaksanakan Praktek Kerja Lapangan

8. Bapak Ahmad Marhadianto M, S.E., M.M, dan Bapak Dedy Hariadi S.E selaku Pembimbing Lapangan selama PKL di Bank BTPN , Ibu Sefrini Makki , Ibu Madalia Paramitha , dan Ibu Hernawati Hasan terima kasih atas bimbingan dan kerjasamanya selama melaksanakan Praktek Kerja Lapangan.

9. Seluruh Karyawan Bank BTPN Bandar Lampung atas kerjasama selama penulis melaksanakan Praktek Kerja Lapangan.

10.Teristimewa kepada kedua orangtuaku Papi A. Rachman Isa dan Mami Yuliawati yang selalu berkerja keras demi anak mu tercinta.

11.Kakaku Yurifan Riza dan Eki Ferisandi untuk semua kasih sayangnya, dukungan baik moril maupun materil, dan doanya yang diberikan kepada penulis.

13.Teman – teman penulis : Siska Susanti, Mahyulis tia ningrum, Vivi Oktavia, Yuliana Sari, Dini Pangesti, Riki Darmawan untuk saran, bantuan, serta perhatiannya kepada penulis dalam menyelesaikan laporan ini.

14.Semua teman – teman satu Angkatan 2010 atas kekompakan , kebersamaan , dan kerja sama selama 3 tahun.

Bandar Lampung, 16 Mei 2013 Penulis

MOTTO

Kebahagian hidupmu bergantung pada

kualitaspikiranmu…

Janganlah sampai kau memikirkan hal-hal yang tidak

sesuai dengan kebaikan dan akal sehatmu

Pertama katakan kepada diri sendiri kau ingin jadi apa

PERSEMBAHAN

Bismillahirohmanirohim dengan menyebut nama Allah Yang Maha Pengasih dan

Maha Penyayang perkenankanlah diriku untuk mempersembahkan karya kecilku ini

sebagai tanda hormat dan baktiku kepda Papi dan Mamiku tercinta yang selalu

mendoakan dengan penuh kasih sayang,ketulusan,serta pengorbanan untuk selalu

memberikan seluruh yang terbaik bagi penulis untuk mencapai kesuksesan.

Kakak-kakakku tercinta yang selalu memberi semangat dan motivasi.

Teman-teman terbaikku terutama teman seperjuangan D3 Keuangan dan Perbankan.

Keluarga besarku tercinta yang senantiasa mendoakan kebaikan untukku.

RIWAYAT HIDUP

Penulis lahir di Bandar Lampung pada tanggal 11 November

1992. Penulis yang diberinama Pinda Agnesia ini adalah anak

ketiga dari 3 bersaudara buah kasih ayahanda A. Rachman Isa

dan ibunda Yuliawati.

Jenjang Akademis Penulis dengan menyelesaikan Pendidikan Taman

Kanak-kanak di TK Kartika Jaya Bandar lampung, menyelesaikan Pendidikan Sekolah

Dasar (SDN 1) Langkapura pada tahun 2004,

Menyelesaikan Sekolah Menengah Pertama (SMP) Perintis Bandar Lampung

pada tahun2007,kemudian menyelesaikan Sekolah Menengah Atas (SMA)

Perintis 1 Bandar Lampung pada tahun 2010, dan pada tahun 2010 melenjutkan

pendidikan D3 di Universitas Lampung,penulis tercatat sebagai mahasiswa

Jurusan Manajemen Program Studi D3 Keuangan dan Perbankan Universitas

1

BAB I PENDAHULUAN

1.1 Latar Belakang

Dunia perbankan sebagai lembaga keuangan dan peraturan akan selalu bersaing untuk mendapatkan kepercayaan dari masyarakat dan pengusaha pemilik modal untuk menyalurkan dananya kepada pihak yang memerlukan. Oleh karena itu pemerintah selalu berusaha untuk menghidupkan dan memperbaiki dunia perbankan melalui berbagai paket kebijaksanaan yang berupa paket deregulasi, khususnya yang berkenaan dengan sektor perbankan. Pada dasarnya inti dari semua kebijaksanaan yang ada adalah untuk memberikan kebebasan kepada dunia perbankan dalam usahanya menghimpun dana dari masyarakat dan kemudian menyalurkannya kembali kepada masyarakat.

2

Dalam liberalisasi perbankan telah mencapai beberapa sasaran baik dalam menghimpun sumber–sumber dana, peningkatan efisiensi kerja perbankan maupun dalam peningkatan mekanisme pasar uang yang lebih baik. Penghimpunan dana perbankan yang terdiri dari giro, deposito dan tabungan selama periode akhir tahun mengalami peningkatan Di tengah pesatnya perkembangan penghimpunan dana dan penyalurannya kredit perbankan pemerintah mengeluarkan kebijaksanaan baru, yang bertujuan untuk melengkapi dan menyempurnakan perkembangan sektor perbankan.

Kebijaksanaan suku bunga yang realitas akan terus dikembangkan dan ini tentunya akan mempengaruhi tinggi rendahnya suku bunga yang ditetapkan sedemikian rupa yang tidak memberatkan bagi usaha pembangunan dan juga tidak memberatkan para nasabah atau para pengusaha. Selain itu kebijaksanaan suku bunga harus mencerminkan langkanya modal yang tersedia dalam perekonomian dan keseluruhan biaya penyaluran modal dari penabung kepada peminjam.

3

Nasabah lebih memilih menginvestasikan kelebihan dananya pada tempat yang memberikan keuntungan yang besar di sertai degan rasa aman. Perbankan merupakan salah satu tempat popular menurut UU RI No 10 Tahun 1988 tanggal 10 November 1988 tentang perbankan, dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan, yaitu menghimpun dana,menyalurkan dana, dan memberikan jasa bank lainnya.

Kegiatan menghimpun dan menyalurkan dana merupakan kegiatan pokok bank sedangkan memberikan jasa bank lainnya hanya kegiatan pendukung. Kegiatan penghimpun dana, berupa mengumpulkan dana dari masyarakat dalam bentuk simpanan giro, tabungan, dan deposito. bank merupakan sarana yang memudahkan aktivitas masyarakat untuk menyimpan uang, dalam hal perniagaan maupun untuk investasi masa depan. Dunia perbankan merupakan slah satu institusi yang sangat berperan dalam bidang perekonomian suatu Negara (khususnya dibidang pembiayaan perekonomian). manfaat perbankan dalam kehidupan Sebagai modal investasi, yang berart, transaksi derivative dapat dijadikan sebagai salah satu model berinvestasi. Walaupun pada umumnya merupakan jenis

4

bank lainnya, salah satunya dengan menawarkan produk deposito dengan tingkat suku bunga.

Salah satu tujuan perbankan adalah mencari laba yang maksimal, tetapi seiring dengan kemajuan janam tujuan tersebut bekembang menjadi luas. Karena menyangkut kelangsungan hidup perbankan di masa yang akan datang maka dalam pencapaian tujuan ini tentunya kegiatan perbankan harus dijalankan secara efektif dan efisien lebih-lebih dalam menghadapi kondisi ekonomi yang tidak menentu dan persaingan yang semakin ketat sekarang ini.

Persaingan antar bank untuk menghimpun dana masyarakat berkaitan dengan erat dengan nilai kepercayaan masyarakat (nasabah )untuk menyimpan uangnyapada bank tersebut.Karena para nasabah cenderung untuk menyimpan dananya apabila mereka yakin dana tersebut terlindungi.Dan seorang nasabah akan merasa puas apabila pelayanan yang diberikan oleh customer service sesuai dengan yang meraka harapkan,selanjutnya akan meningkatkan loyalitas yang kemudian akan dapat meningkat penjualan produk dan jasa bank sehingga meningkat pendapatan atau laba dari bank.

5

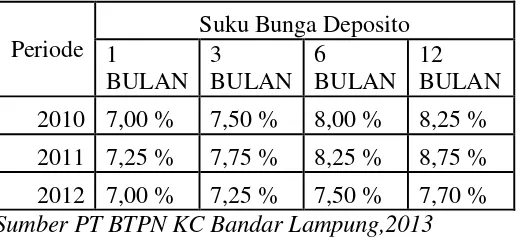

Table 1. Perkembangan suku bunga deposito berjangka pada PT BTPN kantor cabang Bandar lampung dalam 3 periode (2010-2012)

Periode

Sumber PT BTPN KC Bandar Lampung,2013

Table 1 memperlihatkan tingkat suku bunga deposito berjangka pada PT BTPN. tingkat suku bunga tertinggi pada Bank BTPN adalah pada tahun 2011 dengan jangka waktu selama 12 bulan sebesar 8,75% dan terendah pada tahun 2010 dan 2012 dengan jangka waktu selama 1 bulan sebesar 7,00%.

Table 2. Kondisi deposito Berjangka pada PT Bank BTPN Kantor Cabang Bandar Lampung dalam 3 periode (2010-2012)

Periode Jumlah Rekening Nasabah % Perkembangan

2010 544 0

2011 675 24%

2012 990 47%

Rata-rata 736 -0.22%

Sumber PT BTPN KC Bandar Lampung,2013

6

1.2 Permasalahan

Berdasarkan table 1dan 3 di atas maka permasalahan yang diajukan dalam laporan

ini adalah :” Apakah Terjadi Peningkatan Tingkat Suku Bunga Deposito

Berjangka pada tahun 2013-2015 ?

1.3 Tujuan dan Manfaat Penulisan

1.3.1 Tujuan dari penelitian adalah mengetahui dampak yang ditimbulkan dari tingkat suku bunga Deposito Berjangka PT Bank BTPN Kantor Cabang Bandar Lampung terhdap masalah.

1.3.2 Manfaat dari penelitian adalah sebagai bahan informasi bagi masyarakat dan lembaga perbankan dalam menetapkan kebijakan tingkat suku bunga Deposito Berjangka dan dampaknya terhadap jumlah nasabah.

1.4 Metode penulisan

Metode penulisan yang digunakan adalah melalui penelitian lapangan dan penelitian keperpustakan.

1.4.1 Penelitian Lapangan

7

1.4.2 Penelitian Perpustakaan

Penelitian perpustakaan adalah penelitian yang memanfaatkan literature-literatur yang berhubungan dengan masalah penulisan.

1.4.3 Jenis data dan Sumber Data

Jenis data yang digunakan adalag data skunder ,data yang

diperolehdari dokumen-dokumen PT Bank BTPN Kantor Cabang Bandar Lampung.

1.5 Alat Analisis

1.5.1 Analisis Trend

8

1.5.2 Analisis Deskriptif

Analisis deskriptif yaitu analisis yang menggambarkan atau mendeskripsikan kumpulan data atau hasil pengamatan yang berfungsi untuk memberikan gambaran umum tentang data yang diperoleh .

1.6 Sistematika Penulisan

Untuk memudahkan dalam memahami pembahasan karya tulis ilmiah ini, maka penulis akan memaparkannya secara sistematis ke dalam beberapa bab sebagai berikut:

Bab I Pendahuluan

Bab ini menguraikan tentang latar belakang, rumusan masalah, tujuan dan manfaat penelitian, dan sistematika penulisan.

Bab II Landasan Teori

Bab ini menguraikan tentang landasan teoritik, penelitian yang relevan atau penelitian yang telah dilakukan sebelumnya berkaitan dengan penelitian yang dilakukan oleh penulis.

Bab III Gambaran Umum Perusahaan

9

Bab VI Pembahasan

Bab ini membahas tentang PREDIKSI TINGKAT SUKU BUNGA

DEPOSITO BERJANGKA PADA PT BANK BTPN dengan menggunakan anilisis trend sederhana.

Bab V Saran dan Kesimpulan

10

BAB II

LANDASAN TEORI

2.1 Pengertian Bank

Bank merupakan perusahaan industri jasa karena produknya hanya memberikan pelayanan jasa kepada masyarakat. Secara umum pengertian bank adalah suatu lembaga keuangan yang menghimpun dana masyarakat berupa giro, tabungan, deposito dan pemberian jasa bank serta menyalurkan kembali dana tersebut kepada masyarakat atau pihak yang membutuhkan dalam bentuk kredit.

11

2.1.1 Jenis-Jenis Bank

Adapun berdasarkan Undang-undang Perbankan RI No. 10 tahun 1998 tentang perbankan menyebutkan jenis bank dari berbagai segi yaitu:

a. Dilihat dari segi fungsinya

b. Bank dari segi kepemilikan

c. Bank dari segi status

d. Bank dari segi cara menentukan harga

Dari berbagai pendapat diatas, penulis menyimpulkan bahwa yang dimaksud dengan bank adalah suatu badan usaha lembaga keuangan yang menghimpun dana dari masyarakat berupa tabungan, deposito, giro dan jasa lainnya serta menyalurkan kembali dana tersebut kepada masyarakat berupa kredit.

Jenis bank di indonesia dibagi menjadi dua jenis bank, yaitu :

1. Bank umum adalah bank yang dapat memberikan jasa dalam lalu lintas perkembangannya.

12

2.1.2 Tugas-tugas bank umum

Tugas-tugas bank umum adalah sebagai berikut :

1. Menghimpun dana dari masyarakat dalam bentuk simpanan giro, deposito berjangka, sertifikat deposito, tabungan, dana atau bentuk lainnya yang dipersamakan dengan itu.

2. Memberikan kredit.

3. Menerbitkan surat pengakuan hutang.

4. Membeli, menjual dan meminjam atas resiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya seperti :

Surat-surat wesel termasuk wesel yang akseptasi oleh bank yang masa

berlakunya tidak lebih lama dari pada kebiasaan dalam perdagangan surat-surat yang dimaksud diatas.

Surat pengakuan hutang dan kertas dagang lainnya yang masa

berlakunya tidak lama daripada kebiasaan dalam perdagangan surat-surat yang dimaksud diatas.

Kertas perbendaharaan negara dan surat jaminan pemerintah.

Sertifikat bank indonesia (SBI)

Obligasi

13

Menerima pembayaran dari tagihan atau surat berharga dan melakukan

perhitungan dengan atau antar pihak ketiga.

Menyediakan tempat untuk menyimpan barang atau surat berharga.

2.2 Pengertian Deposito

Deposito adalah simpanan yang penarikanya hanya dapat dilakukan pada waktu tertentu sesuai tanggal yang diperjanjikan antara deposan dan bank.dilihat dari sudut biaya dana, dana bank yang bersumber dari simpanan dalam bentuk deposito merupakan dana yang relative mahal dibandingkan dengan sumber dana lainnya misalnya giro atau tabungan. Kelebihan sumber dana ini adalah sifatnya yang dapat dikategorikan sebagai sumber dana semi tetap karena penarikanya dapat diperkirakan dengan berdasarkan tanggal jatuh tempo sehinga fluktuasinya dapat diantisipasi.

2.2.1 Macam-Macam Deposito

Ada tiga macam Deposito Berjangka, yaitu :

1. Deposito tabungan dan buku kas (pas-book)

14

kekhasnya, yakni membayar tingkat bunga yang lebih rendah daripada deposito-deposito berjangka.

2. Sertifikat deposito berjangka

Merupakan bukti bahwa seseorang atau sebuah perusahaan yang berbentuk badan hukum telah mendepositokan sejumlah uang tertentu di sebuah bank. Ciri-ciri yang mendasar dari rekening deposito ini adalah bahwa dana yang didepositokan tidak dapat ditarik kembali oleh pemiliknya paling sedikit selama 30 hari (atau lebih) dan bahwa sertifikat-sertifikat dijual oleh bank dalam denominasi-denominasi tetap.

Di lain pihak ada pula yang mendefinisikan sertifikat deposito sebagai simpanan berjangka atas pembawa atau unjuk dengan izin otoritas moneter dan dikeluarkan oleh bank sebagai bukti simpanan yang dapat diperjualbelikan atau dipindahtangankan kepada pihak ketiga.

Selain itu dikenal pula istilah sertifikat deposito yang dirundingkan dan sertifikat deposito yang tak dirundingkan. Perbedaan mendasar antara keduanya adalah bahwa sertifikat deposito yang dapat dirundingkan dapat dijual sebelum jatuh temponya oleh pembeli deposito asli (perdana), sedangkan pada sertifikat deposito yang tidak dapat dirundingkan, hanya pembeli asli yang merupakan satu-satunya orang yang dapat

menguangkanya.

3. Deposito-deposito berjangka, rekening terbuka.

15

Namun pengembangannya sesuai dengan prinsip deposito, tidak bisa ditarik sebelum waktunya. Deposito berjangka ini dikeluarkan atas nama.

Seperti yang telah dikemukakan di atas bahwa deposito-deposito berjangka ini dikeluarkan dalam berbagai macam oleh bank. Beberapa jenis lain diantaranya adalah :

Deposit on Call

simpanan yang berada dalam bank selama deposan membutuhkannya, berbeda dengan deposito berjangka lainnya apabila seorang ingin

menarik simpanannya terlebih dahulu dia harus memberitahukan kepada bank, sesuai dengan perjanjian antara deposan dengan bank. Di luar negeri deposit on call ini banyak disukai oleh para nasabah.

Deposit Automatic Roll-Over.

Jika deposito yang telah jatuh tempo, tetapi pinjaman pokok belum diuangkan berarti uang deposan menganggur tanpa uang bunga, tetapi tidak demikian halnya dengan deposit automatic roll over secara otomatis diperhitungkan dengan bunganya demikian juga dengan deposito yang habis waktunya dan deposan tertunda menarik uang depositonya yang sudah jatuh tempo.

2.3 Pengertian Suku Bunga Bank

16

tersebut apabila diinvestasikan. Jumlah pinjaman tersbut disebut "pokok utang" (principal). Persentase dari pokok utang yang dibayarkan sebagai imbal jasa ( bunga ) dalam suatu periode tertentu disebut "suku bunga" .

2.3.1 Fungsi Suku Bunga

Fungsi suku bunga terdapat 3 yaitu :

a) Sebagai daya tarik bagi para penabung yang mempunyai dana lebih untuk diinvestasikan.

b) Suku bunga dapat digunakan sebagai alat moneter dalam rangka mengendalikan penawaran dan permintaan uang yang beredar dalam suatu perekonomian. Misalnya, pemerintah mendukung

pertumbuhan suatu sektor industri tertentu apabila perusahaan-perusahaan dari industri tersebut akan meminjam dana. Maka pemerintah memberi ingkat bunga yang lebih rendah dibandingkan sektor lain.

17

2.4 Pengertian dan Fungsi Funding Officer

2.4.1 Pengertian Funding Officer

Menghimpun dana (funding) dari masyarakat dalam bentuk simpana, dalam hal ini bank sebagai tempat menyimpan uang atau berinvestasi bagi masyarakat. Tujuan utama masyarakat menyimpan uang biasanya adalah untuk keamanan uangnya. Kemudian untuk melakukan investasi dengan harapan memperoleh bunga dari hasil simpanannya. Tujuan lainnya adalah untuk memudah melakukan transaksi pembayaran.

Dengan penjelasan diatas dapat disimpulkan pengertian Funding Officer adalah seorang karyawan yang bekerja di bidang marketing yang diharapkan dapat menghimpun dana pada suatu bank yang dikelola dalam bentuk simpanan.

Penempatan dana yang dicari oleh Funding Officer termasuk pada sisi pasiva dalam neraca bank yaitu, deposito,tabungan, dan giro.

2.4.2 Fungsi Funding Officer

Funding Officer merupakan bidang terpenting dalam suatu bank. Hal itu disebabkan karena tanpa seorang Funding Officer suatu bank tidak akan dapat menghimpun dana dengan target yang diharapkan.

Maka dari itu berikut adalah fungsi dari Funding Officer :

a. Sebagai Funding Relation Officer

18

b. Sebagai Komunikator

Sebagai Komunikator Funding Officer berfungsi sebagai orang yang menghubungi dan memberikan informasi jika ada produk-produk baru dari bank yang bersangkutan.

2.5 Pengertian dan Tujun Pemasaran Bank

2.5.1 Pengertian Pemasaran Bank

Secara umum pengertian pemasaran bank adalah suatu proses untuk menciptakan dan mempertukarkan produk atau jasa bank yang ditujukan untuk memenuhi kebutuhan dan keinginan nasabah dengan cara memberikan kepuasan.

Dari definisi diatas perlu kita ketahui bahwa produk bank adalah jasa yang ditawarkan kepada nasabah untuk mendapatkan perhatian,untuk dimiliki, digunakan atau dikonsumsi untuk memenuhi kebutuhan dan keinginan nasabah.

2.5.2 Tujuan Pemasarana Bank

Dalam praktiknya tujuan suatu perusahaan dapat bersifat jangka pendek atau jangka panjang.Dalam jangka pendek biasanya hanya bersifat sementara dan juga dilakukan sebagai langkah untuk mencapai tujuan jangka panjang.

19

Secara umum tujuan pemasaran bank adalah sebagai berikut :

a. Memaksimumkan konsumsi atau dengan kata lain memudahkan dan merangsang konsumsi, sehingga dapat menarik nasabah untu membeli produk yang ditawarkan bank secara berulang-ulang.

b. Memaksimumkan kepuasan pelanggan melalui berbagai pelayanan yang diinginkan nasabah. Nasabah yang puas akan menjadi ujung tombak pemasaran selanjutnya karena kepuasan ini akan ditularkan kepada nasabah lainnya melalui ceritanya (getuk tular).

c. Memaksimumkan pilihan (ragam produk) dalam arti bank menyediakan berbagai jenis produk bank sehingga nasabah memiliki beragam pilihan pula.

d. Memaksimumkan mutu hidup dengan memberikan berbagai kemudahan bagi nasabah dan menciptakan iklim yang efisien.

2.6 Sifat-sifat Nasabah

20

Beriku ini sifat-sifat nasabah yang harus dikenal: 1. Nasabah dianggap sebagai raja

Pegawai bank harus menganggap nasabah adalah raja, artinya seorang raja harus dipenuhi segala keinginan dan kebutuhannya.Pelayanan yang diberikan haruslah seperti melayani seorang raja dalam arti masih dalam batas-batas etika dan moral dengan tidak merendahkan derajat bank atau pegawai bank itu sendiri.

2. Mau dipenuhi segala keinginan dan kebutuhannya

Kedatangan nasabah ke bank adalah agar hasrat dan keinginannya terpenuhi, baik berupa informasi, pengisian aplikasi, atau keluhan-keluhan.Dan tugas pegawai bank adalah berusaha memenuhi keinginan dan kebutuhan nasabah.

3. Tidak mau didebat dan disinggung

Sudah merupakan hukum alam bahwa nasabah paling tidak mau dibantah.Usaha setiap pelayanan dilakukan melalui diskusi yang santai atau yang rileks.Pandai-pandailah mengemukakan pendapat sehingga nasabah tidak mudah tersinggung.

4. Nasabah mau diperhatikan

Nasabah yang datang ke bank pada hakikatnya ingin memperoleh perhatian. Jangan sekali-kali menyepelekan atau membiarkan nasabah, berikut perhatian secara penuh sehingga nasabah benar-benar merasa diperhatikan.

5. Nasabah merupakan sumber pendapatan bank

21

2.7 Konsep Pelayanan Prima

2.7.1 Pengertian Pelayanan

Pelayanan adalah suatu kinerja penampilan yang tidak berwujud dan cepat hilang, lebih dapat dirasakan daripada dimiliki serta pelanggan lebih dapat berpartisipasi aktif dalam proses mengkonsumsi pelayanan tersebut.

2.7.2 Penerima Pelayanan Prima

Di dalam penerima pelayanan prima terdapat 2 pelanggan yang termasuk didalamnya, yaitu :

a) Pelanggan Internal

Pelanggan Internal adalah orang-orang yang terlibat dalam proses penyediaan jasa atau proses produksi mulai dari perencanaan, penciptaan barang dan jasa sampai kepada pemasaran dan pengadministrasian.

Mereka semua harus dapat mengembangkan buday pelayanan prima baik kepada sesama karyawan, bawahan maupun atasan dalam rangka mewujudkan pelayanan prima bagi pelanggan eksternal.

b) Pelanggan Eksternal

22

2.7.3 Harapan Pelanggan

Memperoleh kepuasan dengan pengorbanan yang sebanding baik pelanggan internal maupun pelanggan eksternal. Perusahaan akan memberikan layanan kepada pelanggan eksternal melalui jasa-jasa pelanggan internal (para pegawai), keberhasilan pelanggan eksternal tergantung kepada kinerja pelanggan internal. Harapan kinerja pelanggan internal :

Kebersamaan dan kerjasama

Struktur, system dan prosedur kerja yang efisien

Kualitas kerja

Hubungan kerja

Imbalan

Harapan pelanggan eksternal

Kemudahan dalam memperoleh barang atau jasa

Peersyaratan kualitas barang atau jasa

Harga yang kompetitif

Cara pelayanan yang tepat, cepat, dan murah

23

BAB III

GAMBARAN UMUM PERUSAHAAN

3.1 Sejarah PT Bank Tabungan Pensiunan Nasional

Bank BTPN terlahir pemikiran 7 orang dalam suatiu perkumulan pegawai pensiun meliter tahun 1958 di Bandung. Ketujuh serangkai tersebut kemudian mendirikan perkumpulan bank pegawai pensiun meliter (“BAPEMIL”) dengan status usaha

sebagai perkumpulan yang menerima simpanan dan memberikan pinjaman kepada para anggotanya. BAPEMIL memilki tujuan yang mulia yakni membantu meringankan beban ekonomi para pensiunan, baik Angkatan Bersenjata Repulbik Indonesia maupun sipil, yang ketika itu pada umumnya sangat kesulitan bahkan banyak yang terjerat rentenir.

Pada tahun 1986 para anggota perkumpulan BAPEMIL membentuk PT Bank Tabungan Pensiunan Nasioanal (BTPN) dengan izin usaha sebagai Bank Tabungan dalam rangka memenuhi ketentuan Undang-undang Nomor 14 Tahun 1967 tentang pokok-pokok Perbankan untuk melanjutkan kegiatan uasaha BAPEMIL.

24

operasionalnya. Hal ini terbukti 3 tahun setelah perkumpulan BAPEMIL membentuk PT BTPN saat tahun 1986 Bank BTPN hanya beroperasi di pulau Jawa dan Sumatera Barat.

Tetapi pada tahun 1989 Bank BTPN menunjukan kemampuannya di kota-kotapenting lainnya seperti kota-kota penting lainnya yang berda di pulau Sumatera, Kalimantan, dan Sulawesi.

25

no.13/50/dir/upwb 32 tanggal 22 maret 1999 tentang due diligence posisi neraca 30 juni 1998, bank btpn telah berhasil mensejajari dirinya dalam kelompok bank yang berkategori “A” dengan rasio kecukupan modal atas 4 %.

Bank BTPN dikelola secara hati-hati dengan harga yang bersaing serta pealayanan yang khas dan cepat.

Didukung dengan Surat Mentri keuangan tahun 1976 yang memberikan kewewenangan khusus kepada Bank BTPN untuk memotong gaji pensiunan dari PT Taspen dan kantor-kantor bayarnya sebagai sumber penganbilan debitur pensiunan Bank BTPN.

Berkerja sama dengan Taspen, usaha Bank BTPN kini diperluas tidak saja dalam pemberian pinjaman dan potongan cicilan pinjaman,tetepi juga dalam melaksanakan tri program taspen yaitu :

Pembayaran tunjangan hari tua (THT)

Pembayaran jamsostek dan

Pemayaran uang pensiunan bulanan

26

Konsistensi Bank BTPN dibidang pengentasan kemiskinan telah dibuktikan dengan penghargaan yang diterima dari Pemerintah sebagai salah satu “Bank pelepor pengentas kemiskinan”.

Selain penghargaan tersebut Bank BTPN juga mendapat penghargaan lain atas prestasi yang ditoreh oleh Bank BTPN

3.1.1 Tujuan didirikan PT Bank BTPN antara lain :

1. Membantu para penghidupan pensiuanan,janda pensiun dan yatim piatu yang kesulitan ekonominya.

2. Meningkatkan serta mengembangkan prioritasnya kepada pensiuanan dalam rangka membantu pemerintah meningkatkan kesejahteraan masyarakat. Bank BTPN konsistensi untuk meningkatkan serta mengembangkan prioritasnaya kepada para pensiun dalam rangka membantu program pemerintah meningkatkan kesejahteraan masyarakat sesuai yang diamanatkan dalam undang-undang dasar 1945 dan pancasila yang kemudian dijabarkan melalui garis-garis besar haluan negara (GBHN).

3.1.2 Lokasi Perusahaan

27

1.2 Visi dan Misi Bank BTPN

3.2.1 Visi PT Bank BTPN

“ Menjadi Bank mass-market terbaik, mengubah hidup berjuta rakyat indonesia”.

3.2.2 Misi PT Bank BTPN

1) Bersama, kita ciptakan kesempatan dan hidup yang lebih berarti.

2) Menjamin keamanan, kepercayaan, dan kemudahan akses bagi nasbah bank btpn melalui penggunaa teknologi mutakhir disetiap pengoperasian bisnis kami.

1.3 Produk dan Jasa PT Bank Tabungan Pensiunan Nasional

Untuk menunjang pelayanan opersional, Bank BTPN menawarkan beberapa produk dana dan jasa, antaranya :

a. Produk dana 1) Rekening giro

Adalah rekening koran bagi nasabah perorangan maupun badan uasaha dalam mata uang rupiah yang memberiakan kenyamanan dan kemudahan dalam melakukan transaksi besar.

2) Tabungan citra

28

3) Tabungan pensiunan

Adalah tabungan yang bekerjasama dengan PT Taspen dan Lembaga dana pensiun lainnya. Mitra pensiun dengan memberikan kemudahan dan keuntungan serta pelayanan yang tepat waktu, suku bunga yang menarik dan membantu pengurusan nasabah pensiun.

4) Tabungan citra plus

Adalah tabungan yang bekerjasama dengan PT. Beringin Life yaitu sebuah perusahaan asuransi, memberikan kemudahan dan banyak keuntungan .

5) Deposito berjangka

Adalah simpanan pasti dan keuntungan memberikan suku bunga menarik dalam pilihan jangka panjang 1,3,6 dan 12 bulan serta dapat dijadikan jaminan kredit

6) Sertifikat deposito

Adalah simpana pasti dan fleksibel, deposito dengan suku bunga menarik yang dapat diperdagangkan dengan memberikan kemudahan dan keuntungan bagi sarana investasi.

b. Produk kredit 1) Kredit pensiun

29

c. Jasa layanan perbankan 1) Kliring

2) Inkaso 3) Transfer

4) Payment point untuk para pensiun

5) Payment point (pembayaran rekening telpon,rekening listrik,pam, dan penerimaan pembayaran pajak).

6) Payroll service (pembayaran uang pensiun,pembayaran gaji pada

karyawan perusahaan bumn dan swasta) 7) ATM

1.4 Struktur Organisasi PT Bank BTPN Kantor Cabang Bandar Lampung

Gambran struktur organisasi PT Bank BTPN Kantor Cabang Bandar Lampung daat dilihat pada halaman lampiran 1. Uraian tugas , wewenang , dan tanggungjawab masing-masing Pegawai Bank BTPN Kantor Cabang Bandar Lampung adalah sebagai berikut :

1. Pimpinan Cabang (Area Bussiness Head)

Berwewenang sebagai Pimpinan Cabang yang bertanggungjawab kepada direksi dan kesluruhan kegiatan operasional cabang bank yang dipimpinnya, baik terhadap lingkungan intern maupun keadaan lingkungan ekstern, dan wewenangnya dalam hal :

30

2) Mengatur penyusunan program kerja dn anggaran kantor pusat.

3) Mengambil keputusan hal-hal yang berhubungan dengan perkembangan usaha termaksuk mengambil tindakan koreksi terhadap penyimpangan yang terjadi atas target yang ditetapkan.

4) Menerima penetapan dana pihak ketiga sesuai denga batas kewenangan yang telah ditetapkan oleh kantor pusat.

5) Melakukan pembinaan dan pengarahan kepada seluruh karyawan dalam hal meningkatkan motivasi ,loyalitas,dedikasi dan semangat kerjayang tinggi.

2. Sekretaris (Secretary)

Bertanggungjawab kepada Pimpinan Cabang dan bertugas :

1. Melaksanakan pemunahan arsip-arsip yang sudah kadarluasa berdasarkan ketentuan yang berlaku denga menbentuk tim pemusnah, atas persetujuan pimpinan cabang termasuk berita acara.

2. Mengatur hal-hal yang berhubungan kehumasan dan cara-cara pimpinan cabang baik yang secara protokoler maupun non protokoler.

3. Mengatur kegiatan dan surat menyurat dan pemberkasannya pimpinan kantor cabang.

3. Manajer Operasional (Branch Operational Manager)

31

a. Melakukan tugas dan tanggung jawab sebagai pimpinan jika pimpinana cabang berhalangan.

b. Mengatu pemabagian tugas dan mengkordinasikan kegiatan kerja karyawan bawahan.

c. Mengatur kegiatan pemasaran produk dan jasa bank sesuai dengan pedoman, pengaruh dan pengarahan dari pimpinan cabang.

4. Manajer Pemasaran (Area Bussiness Sales Marketing)

Bertanggung jawab terhadap keseluruhan kegiatan pemasaran yang dilkukan oleh bank, dan wewenang dalam hal :

a. Mengatur kegiatan pemasaran produk dan jasa bank.

b. Mengambil keputusan atas masalah-masalah diseksi pemasaran. c. Mengatur penyusunan program kerja dan anggaran seksi pemasaran. d. Meminta laporan dan pertanggung jawaban karyawan bawahan.

5. Seksi Kredit (Credit Staff)

Bertanggung jawab kepada Manajer Pemasaran , dan bertugas dalam hal : a. Membantu bagian pemasaran dalam penilaian terhadap kelayakan dari

suatu kredit yang diajukan oleh nasabah.

b. Mengambil keputusan atas masalah-masalah diseksi kredit sesuai dengan pedoman dan pengarahan yang digariskan oleh manajer pemasaran.

32

6. Seksi Admnistrasi Kredit ( Adminstration Credit Staff )

Bertanggunga jawab kepada manajer operasional, dan bertugas dalam hal : a. Membantu manajer pemasaran dalam menyelenggarkan kegiatan

admnistrasi kredit.

b. Menganalisis penelitian terhadap kelayakan dari suatu kredit yang diajukan oleh nasabah.

c. Mengatur penyusunan program kerja dan anggaran kredit. d. Meminta pertanggung jawaban kerja dari karyawan bawahan.

7. Seksi Pemasaran (Sales Marketing Staff)

Bertanggung jawab keapada Manajer Pemasaran, dan bertugas dalam hal : a. Membantu manajer pemasaran dalam menyelenggarkan kegiatan

admnistrasi kredit.

b. Mengambil keputusan atas masalah-masalah diseksi pemasaran. c. Menyusun program kerja dan anggaran seksi pemasaran.

8. Seksi administrasi dana dan jasa bank

Bertanggung jawab kepada manajer operasional , dan bertugas dalam hal : a. Membantu manajer operasi dalam kegiatan admnistarasi dan jasa bank. b. Menagatur penyususnan program kerja dan anggaran seksi administrasi

dana dan jasa bank.

33

9. Seksi Kas (Cash Adminstration)

Bertanggung jawab kepada Manajer Operasional, dan bertugas dalam hal : 1. Membantu Manajer Operasional dalam pengaruh kas (penyetoran

maupun penarikan dana oleh nasabah).

10.Seksi Akuntansi (Accounting Staff)

Bertanggung jawab kepada Manajer Operasional, dan bertugas dalam hal : a. Membantu manajer operasional dalan kegiatan operasional bank.

b. Mengambil keputusan atas masalah-masalah diseksi akuntansi sesuia dengan pedoman yang digariskan olaeh manajer operasioanal.

c. Mengatur penyusunan program kerja dan anggaran seksi akuntnsi d. Memasukan data laporan harian atau transaksi.

e. Bertindak sebagai pengawas data keuangan untuk pinjaman kebenaran penyusunan laporan keuangan kantor cabang.

11.Seksi Umum dan Personalia (General Personalia Staff)

Bertanggung jawab kepada Manajer Operasional, dan bertugas dalam hal : a. Membantu manajer operasional dalam segala keperluaan administrasi

kantor.

b. Mencatat semua surat masuk dan keluar.

c. Menyediakan keperluan administrasi setiap bagian atau seksi.

12.Seksi Tabungan

34

3.5 Perkembangan Usaha PT Bank BTPN

Dalam rangka meningkatkan kemampuan operasional, PT BTPN dalam situasi keuangan nasional yang semakin ketat telah berhasil memanfaatkan peluang usaha yang ada serta dapat meraih berbagai kesempatan yang menguntungkan, diantaranya telah mengadakan jalinan kerjasama dengan PT Taspen (Persero), PT Pos Indonesia,

Bank BRI,Bank BPD, Bank BBAI,PWRI,PEPABRI,Perum ASABRI, dan instansi terikat lainya, dengan maksud untuk memelihara kelancaran serta ketertiban pelayanan peminjaman yang diberikan kepada para pensiunan dan pembayaran uang pensiunan melalui rekening khususnya pelayanan pinjaman kepda masyarakat luas pada umumnya.

39

BAB V

KESIMPULAN dan SARAN

5.1 Kesimpulan

Berdasarkan uraian-uraian yang telah peneliti paparkan terhadap data peneliti yang telah terkumpul yang kemudian diolah, mengenai Dampak Tingkat Suku Bunga Deposito Berjangka Terhadap Peningkatan Jumlah Nasabah Pada PT BTPN Kantor Cabang Bandar Lampung, maka penelitian dapat mengambil beberapa kesimpulan sebagai jawaban atas pertanyaan-pertanyaan yang terdapat pada identifikasi masalah yang menjadi acuan dasar dari maksud dan tujuan penelitian ini antara lain sebagai berikut :

40

5.2 Saran

Sebagaimana umumnya penelitian, tidak ada satupun penelitian yang sempurna, selalu ada keterbatasan dalam setiap melakukan penelitian, namun keterbatasan tersebut nantinya diharapkan menjadi referensi bagi penelitian lainya yang berminat melakukan penelitian dengan tema yang sama kedepanya.

Saran dari penelitian ini:

a) Disarankan Bank BTPN tidak hanya menawarkan tingkat suku bunga deposito yang tinggi untuk meningkatkan jumlah nasabah pada deposito berjangaka tetapi Bank BTPN juga harus memikirkan kualitas dan pelayanan yang baik.

41

DAFTAR PUSTAKA

Kasmir,S.E.,M.M, Manajemen Perbankan.PT Raja Grafindo, Persada : Jakarta. Prastowo,Dwi dan Rifka Julianti.2000. Analisis Laporan Keuangan Edisi II. AMP YKPN :Jakarta.

Undang-undang Nomor 10 Tahun 1998 Tentang Perbankan Undang-undang Nomor 7Tahun 1992 Tentang Perbankan.

Hasibuan, H . Malayu, S.P . 2001, Dasar-dasar Perbankan , PT. Bumi Aksara : Jakarta.