1.1Latar Belakang Kerja Praktek

Pajak sangat berperan penting dalam pembangunan ekonomi negara, karena penerimaan dari pajak ini akan digunakan untuk membiayai pengeluaran rutin maupun pengeluaran tahunan negara. Keberhasilan pembangunan suatu negara dapat dilihat dengan terpenuhinya dua syarat, yaitu tercapainya kemakmuran dalam bidang ekonomi (kemakmuran material) dan tetap terjaganya nilai-nilai sosial budaya bangsa yang bersangkutan (kemakmuran spiritual). Dalam pelaksanaanya, kegiatan pembangunan nasional memerlukan dana yang diperlukan dalam kegiatan pembangunan negara diperoleh dari berbagai sektor di antaranya dari sektor nonmigas, pajak, bantuan luar negeri, ekspor dan sumber lainnya. Menghimpun dana dalam negeri dari sektor pajak yang mampu menunjang kemandirian pembiayaan pemerintah berdasarkan Undang-Undang Perpajakan dengan tingkat efektivitas dan efisiensi yang tinggi.

2

Dalam era globalisasi dan persaingan pasar bebas, negara membutuhkan dana pembangunan yang besar untuk membiayai pembangunan yang bertujuan untuk mencapai masyarakat yang adil dan makmur serta merata baik moril maupun spiritual di segala bidang, sebagaimana tercantum dalam GBHN merupakan kewajiban dan tanggung jawab bersama antara pemerintah dan masyarakat. Sebagai konsekuensi dari keadaan tersebut, maka diperlukan pembiayaan-pembiayaan atau pengeluaran pemerintah. Dan agar biaya-biaya tersebut terpenuhi, maka pemerintah untuk memperoleh penerimaaan tersebut adalah dengan menggali sumber dana yang berasal dari dalam negeri. Salah satu sumber keuangan negara yang potensial adalah pajak dan hal ini dinyatakan dalam Undang Undang Dasar Pasal 23A yang berbunyi “Pajak dan Pungutan lainnya yang bersifat memaksa untuk keperluan negara diatur undang-undang”, karena untuk membiayai pengeluaran rutin maupun pengeluaran untuk pembangunan, salah satu yang dibutuhkan dan terpenting dalam pembangunan negara ini adalah peranan aktif para warga negara untuk ikut memberikan iuran kepada negara.

Reformasi Perpajakan di Indonesia di mulai pada tahun 1983, yaitu dengan mengganti Undang-Undang Perpajakan colonial yang menganut Official Assesment System dengan Undang-Undang Perpajakan Nasional yang menganut

Self Assesment System dimana sistem pemungutan ini memberikan kepercayaan kepada wajib pajak untuk menghitung sendiri jumlah pajak yang terhutang, memperhitungkan pajak yang telah di bayar sendiri atau dipotong pihak ketiga dan melaporkannya ke kantor Direktorat Jenderal Pajak.

Adanya perubahan dalam sistem perpajakan dikarenakan ketidaksesuaian antara sistem pajak dengan tingkat kehidupan nasional, baik dari segi pembangunan nasional yang telah dicapai dengan tingkat pendapatan masyarakat yang semakin beragam menyebabkan sistem perpajakan yang lama tidak sejalan lagi dengan perkembangan yang ada sehingga menuntut adanya penyempurnaan terhadap Undang-Undang Perpajakan. Oleh karena itu setiap badan maupun orang pribadi yang menurut ketentuan peraturan perundang-undangan perpajakan sudah ditetapkan sebagai wajib pajak.

Dalam pelaporan perpajakan terhutang wajib pajak harus mampu mengisi Surat Pemberitahuan (SPT) dengan baik dan benar , apabila surat pemberitahuan di isi salah atau tidak benar maka akan dikenakan sanksi perpajakan, karena Surat Pemberitahuan (SPT) ini akan digunakan oleh wajib pajak untuk mempertanggungjawabkan besarnya pajak terhutang yang sudah dihitung.

4

Pratama Purwakarta mengolah bukti pemotongan PPH Pasal 23/26 sesuai dengan undang-undang dan peraturan perpajakan yang berlaku di Indonesia saat ini.

Sistem Informasi DJP merupakan suatu sistem informasi dalam administrasi perpajakan di lingkungan kantor modern DJP dengan menggunakan perangkat keras dan perangkat lunak yang dihubungkan dengan suatu jaringan kerja di kantor pusat. Terdapat empat komponen utama dalam SI DJP yaitu core system, pembangkit kasus yang dapat dilakukan secara sistem, aplikasi administrasi, dan manajemen kasus, workflow system, serta profil wajib pajak. Tujuan utama dibentuknya sistem informasi DJP ini terutama adalah diharapkan dapat menghasilkan profil wajib pajak yang bisa menjadi alat pendukung terciptanya data wajib pajak yang akurat dengan mengerahkan partisipasi berbagai pihak dalam melakukan monitoring terhadap data wajib pajak.

Konsep dasar dari penerapan Sistem Informasi Direktorat Jenderal Pajak adalah adanya suatu pengolahan berbagai data transaksi masukan wajib pajak berupa pendaftaran, pelaporan serta pembayaran pajak yang sifatnya terintegrasi dengan menggunakan modul-modul utama administrasi perpajakan dan database

Kantor Pelayanan Pajak yang ada di dalam sistem informasi tersebut. Selanjutnya sistem tersebut secara otomatis akan menghasilkan suatu kasus untuk diproses pegawai terkait dengan skala prioritas yang ditetapkan melalui sistem manajemen kasus (case management). Manfaat yang diperoleh dengan adanya manajemen kasus adalah sebagai berikut :

3. Merupakan panduan bagi pengguna dalam menangani suatu kasus, 4. Memberikan notifikasi bila terdapat sesuatu yang harus dilakukan, 5. Menyediakan kontrol dan pengawasan terhadap pengerjaan suatu kasus.

Sistem Informasi Direktorat Jenderal Pajak menyediakan sarana pendukung bagi terciptanya data wajib pajak yang akurat dengan adanya partisipasi aktif tiap seksi dalam melakukan monitoring terhadap data wajib pajak. Sistem tersebut menghasilkan laporan-laporan yang dapat diakses oleh KPP, Kantor Wilayah dan Kantor Pusat DJP.

Agar seluruh pekerjaan berjalan dengan semestinya, maka harus ada prosedur kerja atau Standar Operasional Prosedur (SOP). Prosedur merupakan komponen dari sistem informasi, baik itu sistem informasi manajemen atau informasi akuntansi yang sering dilupakan, padahal tanpa prosedur, sistem informasi sebaik apapun tidak akan berjalan sebagaimana mestinya. Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih, yang dibuat untuk menjamin penenganan secara seragam transkasi perusahaan yang terjadi berulang-ulang (Mulyadi, 2001).

6

bersifat rutin, berulang serta menghendaki adanya keputusan yang terprogram guna melayani pelanggannya.

Dengan penerapan SOP secara konsisten maka administrasi perkantoran memiliki pedoman dalam menyelenggarakan Kebijakan Reformasi Birokrasi yang merupakan suatu kebijakan yang komprehensif dalam peningkatan pelayanan dan kinerja organisasi instansi pemerintah di Indonesia saat ini karena SOP selalu dijadikan sebagai acuan dalam melaksanakan tugas bagi pegawai sesuai dengan peraturan yang berlaku dan target kinerja yang telah ditentukan yang selalu dimonitor dan ditinjau ulang setiap periode tertentu untuk mengakomodasi dan mengantisipasi dinamika tugas. Di sisi lain SOP juga sekaligus menjadi feedback

guna penyesuaian antara kondisi yang dipersyaratkan dalam SOP dengan kondisi

riil yang ada guna mencapai kinerja individu dan kinerja organisasi yang optimal. Bahkan dalam jangka panjang , SOP dapat dijadikan sebagai langkah perbaikan kinerja pelayanan dan kinerja organisasi berdasarkan konsep manajemen kinerja. Tujuan SOP adalah menciptakan komitment mengenai apa yang dikerjakan oleh satuan unit kerja instansi pemerintahan untuk mewujudkan good governance.

administratif dan prosedur sesuai dengan tata hubungan kerja dalam organisasi yang bersangkutan.

Namun Sistem Informasi Direktorat Jenderal Pajak digunakan untuk intern

saja, sehingga hanya pegawai pajak bagian seksi Pengolahan Data dan Informasi saja yang dapat mengakses SI DJP, karena untuk mengakses SI DJP ini diperlukan ID dan password. Jadi tidak sembarang orang yang dapat mengaksesnya. Dikarenakan kerahasiaan data wajib pajak harus dijaga oleh DJP.

Adapun masalah-masalah yang timbul dalam pelaksanaan SI DJP ini, dalam hardware atau perangkat keras berupa PC (Personal Computer) yang masih sering hang, atau koneksi intranet yang terhubung ke server kadang-kadang tidak

connect sehingga pekerjaan menjadi tertunda. Dan bisa saja pegawai pajak salah dalam menginput data, sehingga harus dilakukan pembetulan.

Ketentuan dalam pasal 23 UU PPh mengatur pemotongan pajak atas penghasilan yang diterima atau diperoleh Wajib Pajak dalam negeri dan Bentuk Usaha Tetap yang berasal dari modal, penyerahan jasa, atau penyelenggaraan kegiatan selain yang telah dipotong pajak sebagaimana yang dimaksud dalam pasal 21, yang dibayarkan atau terutang oleh badan pemerintah atau Subjek Pajak dalam negeri, penyelenggara kegiatan, Bentuk Usaha Tetap, atau perwakilan perusahaan luar negeri lainnya.

Pemotong PPh pasal 23 adalah pihak-pihak yang membayarkan penghasilan, yang terdiri atas :

1. Badan Pemerintahan

8

3. Penyelenggara Kegiatan. 4. Bentuk Usaha Tetap.

5. Perwakilan Perusahaan Luar Negeri lainnya.

6. Orang Pribadi sebagai Wajib Pajak dalam negeri yang telah mendapat penunjukan dari Direktur Jenderal Pajak untuk memotong pajak PPh pasal 23 yang meliputi :

a. Akuntan, arsitek, dokter, notaris, Pejabat Pembuat Akta Tanah (PPAT) kecuali PPAT tersebut adalah Camat, pengacara, dan konsultan yang melakukan pekerjaan bebas.

b. Orang pribadi yang menjalankan usaha yang menyelenggarakan pembukaan.

Penghasilan yang dipotong PPh pasal 23 adalah deviden, bunga, termasuk premium, diskonto, dan imbalan sehubungan dengan pengembalian utang, royalti, hadiah dan penghargaan yang telah dipotong pajak penghasilan sebagaimana dimaksud dalam pasal 21, bunga simpanan yang dibayarkan oleh koperasi, imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa konstruksi, jasa konsultan, dan jasa lain selain yang telah dipotong pajak sebagaimana dimaksud dalam pasal 21, Sewa dan penghasilan lain sehubungan dengan penggunaan harta.

kepada wajib pajak luar negeri selain bentuk usaha tetap di Indonesia dipotong pajak sebesar 20% (dua puluh persen) dari jumlah bruto oleh pihak yang wajib membayarkan:

1. Dividen;

2. Bunga termasuk premium, diskonto, dan imbalan sehubungan dengan jaminan pengembalian utang;

3. Royalti, sewa, dan penghasilan lain sehubungan dengan penggunaan harta; 4. Imbalan sehubungan dengan jasa, pekerjaan, dan kegiatan;

5. Hadiah dan penghargaan;

6. Pensiun dan pembayaran berkala lainnya;

7. Premi swap dan transaksi lindung nilai lainnya; dan/atau keuntungan karena pembebasan utang.

Dalam menginput data ke SI DJP masih sering belum valid saat dilakukannya validasi, dikarenakan kesalahan dalam mengisi bukti potongan. Sehingga wajib pajak harus teliti dalam mengisinya agar tidak terjadi kesalahan dalam menginput. Atau bisa saja pegawai pajak yang tidak konsentrasi saat menginput data, sehingga menyebabkan data tidak valid.

10

1.2 Maksud dan Tujuan Kerja Praktek

Dalam hal ini penulis menentukan terlebih dahulu maksud dan tujuan. Maksud yaitu arah yang luas dari suatu pembahasan, sedangkan tujuan yaitu menjelaskan secara terperinci perihal pembahasan ini.

1.2.1 Maksud Kerja Praktek

Adapun maksud penulis mengadakan kerja praktek ini adalah untuk mengetahui pelaksanaan SI DJP PPh (Pajak Penghasilan) pasal 23/26 pada Kantor Pelayanan Pajak Pratama (KPP) Purwakarta.

1.2.2 Tujuan Kerja Praktek

Sedangkan tujuan dari pelaksanaan kerja praktek yang dilakukan penulis adalah sebagai berikut:

1. Untuk mengetahui SOP Tata Cara Pemrosesan Dan Penatausahaan Dokumen Masuk Di Seksi PDI pada Kantor Pelayanan Pajak Pratama Purwakarta. 2. Untuk mengetahui pelaksanaan SI DJP PPh Pasal 23/26 pada Kantor

Pelayanan pajak Pratama Purwakarta.

1.3Kegunaan Kerja Praktek

Semua informasi yang dihasilkan, dikumpulkan melalui kerja praktek dan studi literature yang diharapkan dapat memberikan kegunaan sebagai barikut :

1. Bagi Penulis

a. Bisa menginput data wajib pajak b. Bisa menginput SPT induk

d. Bisa melakukan validasi bukti pemotongan dengan SPT Induk e. Bisa merekam SPT Masa PPh Pasal 23/26

f. Bisa merekam SPT Masa PPh Pasal 21/26 g. Bisa merekam SPT Masa PPn

2. Bagi Instansi Pemerintah

a. Dapat membantu pegawai disana untuk menginput data wajib pajak b. Dapat membantu menginput SPT induk

c. Dapat membantu menginput bukti pemotongan

d. Dapat membantu melakukan validasi bukti pemotongan dengan SPT induk

e. Dapat membantu merekam SPT Masa PPh Pasal 23/26 f. Dapat membantu merekam SPT Masa PPh Pasal 21/26 g. Dapat membantu merekam SPT Masa PPn

3. Bagi UNIKOM a. Prodi Akuntansi

Kerja praktek yang dilakukan penulis memiliki keterkaitan dengan apa yang telah diajarkan di matakuliah pengantar perpajakan, perpajakan lanjutan, sistem informasi akuntansi, sistem informasi manajemen, komputer aplikasi akuntansi .

b. Fakultas Ekonomi

12

kuliah yang diaplikasikan saat kerja praktek adalah Microsoft excel, yang digunakan pada saat mengolah data dan menginput data SPT Masa PPh Pasal 23/26.

1.4Metode Kerja Praktek

Dalam melaksanakan Kerja Praktek pada Kantor Pelayanan Pajak Pratama Purwakarta penulis menggunakan metode Block Release, yaitu pelaksanaan Kerja Praktek yang dilakukan dalam satu periode penuh.

1. Studi Lapangan a. Observasi

Penulis mengamati dan mempelajari secara langsung di Bagian Seksi Pengolahan Data dan Informasi mengenai aturan-aturan prosedur perekaman PPh pasal 23/26.

b. Wawancara

Penulis melakukan tanya jawab secara langsung kepada Kepala Seksi Bagian Pengolahan Data dan Informasi (narasumber) tentang hal-hal yang berhubungan dengan operasional kerja dimana penulis ditempatkan. c. Dokumentasi

Dokumentasi yang di dapat dari seksi bagian pengolahan data dan informasi, contohnya yang berupa dokumen struktur organisasi, SPT Masa PPh Pasal 23/26,dan Surat Setoran Pajak(SSP).

2. Studi Pustaka

berhubungan dengan masalah yang diteliti. Pengumpulan data dibantu dengan mendapatkan materi dari buku Siti Kurnia Rahayu dan Ely suhayati yang berjudul PERPAJAKAN Teori dan Teknis Perhitungan (2010).

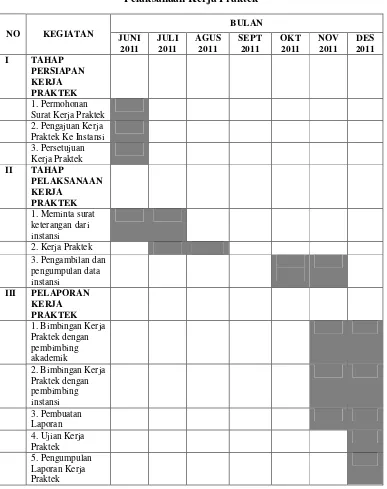

1.5 Lokasi dan Waktu Penelitian

Dalam laporan ini yang dimaksud dengan lokasi adalah tempat yang dipergunakan penulis dalam melakukan kerja praktek dan waktu kerja praktek yang diambil sesuai dengan waktu yang telah ditetapkan oleh program studi akuntansi.

1.5.1 Lokasi Kerja Praktek

Penulis melakukan kerja praktek di Kantor Pelayanan Pajak Pratama Purwakarta. Berikut data perusahaan yang bersangkutan :

Nama : Kantor Pelayanan Pajak Pratama Purwakarta Alamat : Jl. Ir. H. Juanda No.1 Ciganea Bunder Tlp/Fax : (0264)206654/ 206656

1.5.2 Waktu Kerja Praktek

14

Tabel 1.1

Aktivitas Kerja Praktek

No Hari Waktu Keterangan

1 Senin-Jumat

08.00 – 16.00 WIB 12.00 – 13.30 WIB

Aktivitas Kerja Istirahat

2 Sabtu & Minggu - Libur

Tabel 1.2 Aktivitas Kantor

No Hari Waktu Keterangan

1 Senin-Jumat

07.30 – 17.00 WIB 12.00 – 13.30 WIB

Aktivitas Kerja Istirahat

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Singkat Kantor Pelayanan Pajak Pratama Purwakarta

Kantor Pelayanan Pajak Purwakarta berdiri pada tanggal 1 April 1989, yang terbentuk berdasarkan Surat Keputusan Menteri Keuangan RI Nomor :KEP. 276/KMK.01/1989 tanggal 25 Maret 1989 tentang Organisasi dan Tata Kerja Direktorat Jenderal Pajak Jawa Barat di Bandung.

Kantor ini sebelumnya merupakan Kantor Dinas Luar Tingkat I yang beralamat di Jalan Veteran Purwakarta yang merupakan bagian dari Kantor Inspeksi Pajak ( KIP ) Karawang yang beralamat di Jalan A. Yani Karawang, dan Wilayah kerja KIP Karawang meliputi Daerah Kabupaten Karawang, Kabupaten Bekasi, Kabupaten Purwakarta dan Kabupaten Subang.

Berdasarkan keputusan Menteri Keuangan RI , Kantor Inspeksi Pajak Karawang ( KIP ) dipecah menjadi 3 Kantor Pelayanan yaitu :

1. Kantor Pelayanan Pajak Bekasi yang wilayah kerjanya meliputi Kabupaten Bekasi.

2. Kantor Pelayanan Pajak Karawang yang wilayah kerjanya meliputi Kabupaten Karawang.

Pada awal tahun 1990 Kantor Pelayanan Pajak (KPP) Purwakarta berlokasi di Jalan Kol. Kornel Singawinata no. 78 Purwakarta berupa gedung Kantor berstatus sewa, dan pada tanggal 17 Januari 1997 Kantor Pelayanan Pajak Purwakarta menempati gedung kantor sendiri yang beralamat di Jalan Ir. Juanda No. 1 Ciganea Bunder Purwakarta, bangunan tersebut berada satu atap dengan Kantor Pelayanan Pajak Bumi dan Bangunan Purwakarta (satu gedung dua kantor ).

Berdasarkan Keputusan Menteri Keuangan RI. Nomor 443/KMK.01/2001 tanggal 23 Juli 2001,Kantor Pelayanan Pajak Purwakarta di bawah Wilayah Kerja Kantor Wilayah DJP Jawa Barat Bagian II Bandung.

Pada tahun 2004 terjadi re-Organisasi Direktorat Jenderal Pajak dan Kantor Pelayanan Pajak (KPP / KP.PBB ) Purwakarta, masuk ke Kantor Wilayah DJP Jawa Bagian Barat III Bekasi.

Pada tahun 2007 terjadi kembali re - Organisasi Direktorat Jenderal Pajak, Kantor Pelayanan Pajak Purwakarta , di bawah Kantor Wilayah DJP Jawa Barat I Bandung,

18

Visi :

Mejadi institusi pemerintah yang menyelenggarakan sistem administrasi perpajakan Modern yang efektif, efesien dan dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi

Misi :

Menghimpun penerimaan pajak Negara berdasarkan Undang – Undang Perpajakan Yang mampu mewujudkan kemandirian pembiayaan Anggaran Pendapatan Belanja Negara melalui sistem Administrasi perpajakan yang efektif dan efisien.

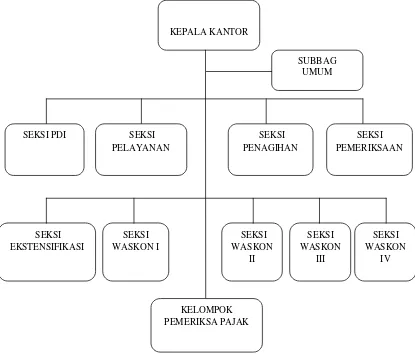

2.2. Struktur Organisasi KPP Pratama Purwakarta

Struktur Organisasi sangat penting untuk terlaksananya fungsi pengorganisasian dengan baik, sebab dengan adanya struktur organisasi akan terlihat dengan jelas tugas dan wewenang dari setiap bagian yang terdapat dalam hirearki organisasi dan ini akan memudahkan setiap karyawan untuk menjalankan tugas dan fungsinya.

Berdasarkan Keputusan Menteri Keuangan RI Nomor 276/KMK-01/1989. Kep-94/KMK.01/1994 tentang Tata Kerja Direktorat Jenderal Pajak, Organisasi Kantor Pelayanan Pajak (KPP) Pratama Purwakarta merupakan Kantor Pelayanan Pajak Paripurna yang dikepalai oleh seorang Kepala Kantor. Kepala Kantor Pelayanan Pajak dibantu oleh 9 seksi termasuk satu Kantor Penyuluhan Pengamatan dan Potensi Perpajakan di Subang, dengan rincian sebagai berikut : 1. Kepala Kantor

3. Seksi Pengolahan Data & Informasi 4. Seksi Pelayanan

5. Seksi Penagihan 6. Seksi Pemeriksaan

7. Seksi Ekstensifikasi Perpajakan

20

Struktur Organisasi Kantor Pelayanan Pajak Pratama Purwakarta

(Sumber : KPP Pratama Purwakarta 2011)

Gambar 2.1

Struktur Organisasi KPP Purwakarta

1. Sub Bagian Umum (Subbag umum).

Mengelola bidang Kepegawaian, Keuangan dan Rumah Tangga Kantor/ Dokumen / inventaris kantor Penanggung Jawab Kepala Sub. Bagian Umum.

2. Seksi Pelayanan.

Menerima, meneliti dan merekam surat permohonan dari Wajib Pajak, mencetak permohonan NPWP, melayani Wajib Pajak yang berkaitan dengan permasalah perpajakan Penanggung Jawab Kepala Seksi Pelayanan.

3. Seksi Pengolahan Data dan Informasi (PDI).

Melakukan perekaman data dan validasi, Penata usahakan laporan PPAT, Perekaman data SPOP / LSPOP )Penanggung Jawab Kepala Seksi Pemgolahan data dan Informasi.

4. Seksi Pengawasan dan Konsultasi.

Melakukan bimbingan/ himbauan kepada Wajib Pajak, melakukan kunjungan Kerja ke lokasi WP dalam rangka pengawasan/ pemutahiran data, membuat Profil Wajib Pajak Penanggung Jawab Kepala Seksi Waskon I, II, III dan IV.

5. Seksi Ekstensifikasi.

Melaksanakan pengamatan dan pencarian data potensi perpajakan, melaksanakan penelitian pendahuluan pendataan, NJOP PBB Penanggung Jawab Kepala Seksi Ekstensifikasi.

6. Seksi Pemeriksaan

22

7. Seksi Penagihan

Menatausahakan surat Ketetapan Pajak, SK.Keberatan , menyampaikan surat Paksa, , himbauan pelunasan Tunggakan Pajak kepada Wajib Penanggung Jawab Kepala Seksi Penagihan.

2.3 Uraian Tugas KPP Pratama Purwakarta Tugas pokok dan fungsi sebagai berikut:

1. Kantor pelayanan pajak pratama purwakarta mempunyai tugas pokok melaksanakan kegiatan operasional pelayanan-pelayanan dibidang PPH,PPN BM, dan PTLL, dan PBB dalam daerah wewenangnya berdasarkan kebijaksanaan teknis yang ditetapkan direktur jenderal pajak.

2. Kantor pelayanan pajak pratama purwakarta mempunyai fungsi :

a. Pengumpulan dan pengolahan data, penyajian informasi perpajakan, pengalian potensi pajak serta ekstensifikasi wajib pajak.

b. Mengamankan, menggali dan mengelola Negara disektor pajak.

Adapun tugas pokok dan fungsi pada masing-masing seksi pada Kantor Pelayanan Pajak (KPP) Pratama Purwakarta adalah :

1. Sub Bagian Umum (Subbag umum). Memiliki tugas dan fungsi :

a. Pelayanan dan kesekretariatan terutama dalam hal pengaturan kegiatan tata usaha dan kepegawaian.

b. Melakukan urusan keuangan.

2. Seksi Pelayanan.

Memiliki tugas dan fungsi :

a. Penetapan dan penerbitan produk hokum perpajakan. b. Pengadministrasian dokumen dan berkas perpajakan.

c. Penerimaan dan pengolahan surat pemberitahuan dan surat lainnya. d. Penyuluhan perpajakan.

e. Pelaksanaan registrasi Wajib Pajak.

f. Kerjasama Perpajakan sesuai ketentuan yang berlaku. 3. Seksi Pengolahan Data dan Informasi (PDI).

Memiliki tugas dan fungsi :

a. Pengumpulan data.

b. Pengolahan data dan validasi. c. Penyajian Informasi perpajakan. d. Perekaman dokumen perpajakan.

e. Urusan tata usaha penerimaan perpajakan.

f. Pengalokasian dan penatausahaan bagi hasil Pajak Bumi dan Bangunan (PBB) dan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB). g. Pelayanan dukungan teknis computer.

h. Pemantauan aplikasi e-SPT dan e-filing.

24

4. Seksi Pengawasan dan Konsultasi.

Memiliki tugas dan fungsi :

a. Melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak (PPH, PPN, PBB, BPHTB dan pajak lainnya).

b. Bimbingan/himbauan kepada Wajib Pajak dan konsultasi teknis perpajakan.

c. Penyusunan profil Wajib Pajak. d. Analisis kerja Wajib Pajak.

e. Rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi. f. Melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku. 5. Seksi Ekstensifikasi.

Memiliki tugas dan fungsi :

a. Pelaksanaan dan penatausahaan pengamatan potensi perpajakan. b. Pendataan objek pajak dan subjek pajak.

c. Penilaian objek pajak.

d. Kegiatan ekstensifikasi perpajakan sesuai dengan ketentuan yang berlaku.

6. Seksi Pemeriksaan

Memiliki tugas dan fungsi :

a. Pelaksanaan penyusunan rencana pemeriksaan. b. Pengawasan pelaksanaan aturan pemeriksaan.

7. Seksi Penagihan

Memiliki tugas dan fungsi :

a. Pelaksanaan dan penatausahaan penagihan aktif. b. Penagihan piutang pajak.

c. Penundaan dan pengangsuran tunggakan pajak.

d. Usulan penghapusan piutang pajak sesuai ketentuan yang berlaku. 8. Kelompok Fungisional

Kelompok ini terdiri atas :

a. Pejabat Fungsional Pemeriksaan.

b. Pejabat Fungsional Penilai yang bertanggung jawab secara langsung

kepada kepala Kantor Pelayanan Pajak Pratama Purwakarta.

Dalam melaksanakan pekerjaannya, pejabat Fungsional Pemeriksa berkoordinasi dengan Seksi Pemeriksaan sedangkan Pejabat Fungsional Penilai berkoordinasi dengan Seksi Ekstensifikasi.

26

Kantor Pelayanan Pajak Pratama Purwakarta mempunyai fungsi pengumpulan dan pengolahan data, penyajian informasi perpajakan, penggalian potensi pajak serta ekstensifikasi Wajib Pajak, mengamankan, menggali dan mengelola Negara dari sektor Pajak.

Dalam melakukan tugas sebagaimana dimaksud diatas, KPP Pratama menyelenggarakan kegiatan sebagai berikut :

1. Pengumpulan dan pengolahan data, penyajian informasi perpajakan, pengamatan potensial perpajakan dan ekstensifikasi wajib pajak.

2. Penelitian dan pentausahaan Surat Pemberitahuan Tahunan (SPT Tahunan) dan Surat Pemberitahuan Masa (SPT Masa) Wajib Pajak.

3. Pengawasan, pembayaran masa Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB), dan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB).

4. Penatausahaan piutang pajak, penerimaan, penagihan, penyelesaian keberatan, penataushaan banding, dan penyelesaian restitusi Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB), dan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB).

6. Mengeluarkan atau menertibkan surat-surat yang berhubungan dengan perpajakan antara lain :

a. Surat Pemberitahuan (SPT) Tahunan. b. Surat Ketetapan Pajak (SKP).

c. Surat Ketetapan Pajak Kurang Bayar (SKPKB). d. Surat Ketetapan Pajak Lebih Bayar (SKPLB). e. Surat Ketetapan Pajak Nihil (SKPN).

f. Melakukan penyuluhan terhadap Wajib Pajak dengan tujuan meningkatkan kepatuhan dan pengetahuan perpajakan Wajib Pajak. g. Melakukan tindakan penagihan terhadap tunggakan-tunggakan Wajib

Pajak dengan tahapan: Surat Teguran, Surat Perintah Melakukan Penyitaan dan Pelelangan, dan Surat Paksa.

BAB III

PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

3.1.1 Standar Operasional Prosedur Tata Cara Pemrosesan Dan Penatausahaan Dokumen Masuk Di Seksi PDI

Standar Operasional Prosedur (SOP) adalah dokumen yang berisi serangkaian instruksi tertulis yang dibakukan mengenai berbagai proses penyelenggaraan administrasi perkantoran yang berisi cara melakukan pekerjaan, waktu pelaksanaan, tempat penyelenggaraan dan aktor yang berperan dalam kegiatan. Sebagai suatu aturan, regulasi, dan kebijakan yang secara terus menerus menjamin perilaku yang benar bagi seluruh pegawai instansi pemerintah maka SOP sangat tepat diterapkan pada aktivitas administrasi perkantoran yang relatif bersifat rutin, berulang serta menghendaki adanya keputusan yang terprogram guna melayani pelanggannya.

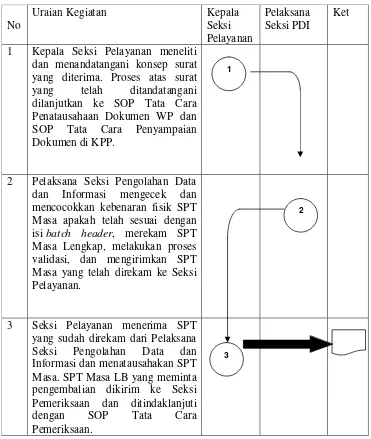

Uraian prosedur:

1. Kepala Seksi Pelayanan meneliti dan menandatangani konsep surat yang diterima. Proses atas surat yang telah ditandatangani dilanjutkan ke SOP Tata Cara Penatausahaan Dokumen WP dan SOP Tata Cara Penyampaian Dokumen di KPP.

isi batch header, merekam SPT Masa Lengkap, melakukan proses validasi, dan mengirimkan SPT Masa yang telah direkam ke Seksi Pelayanan.

3. Seksi Pelayanan menerima SPT yang sudah direkam dari Pelaksana Seksi Pengolahan Data dan Informasi dan menatausahakan SPT Masa. SPT Masa LB yang meminta pengembalian dikirim ke Seksi Pemeriksaan dan ditindaklanjuti dengan SOP Tata Cara Pemeriksaan.

Bagan dimulai : Kepala Seksi Pelayanan meneliti dan menandatangani konsep surat yang diterima, menugaskan Pelaksana Seksi Pengolahan Data dan Informasi mengecek dan mencocokkan kebenaran fisik SPT Masa apakah telah sesuai dengan isi batch header, merekam SPT Masa Lengkap, melakukan proses validasi.

30

Tabel 3.1

Bagan Arus Prosedur Kerja Penerimaan dan Pengolahan SPT

No dan menandatangani konsep surat yang diterima. Proses atas surat yang telah ditandatangani dilanjutkan ke SOP Tata Cara Penatausahaan Dokumen WP dan SOP Tata Cara Penyampaian Dokumen di KPP.

2 Pelaksana Seksi Pengolahan Data dan Informasi mengecek dan mencocokkan kebenaran fisik SPT Masa apakah telah sesuai dengan isi batch header, merekam SPT Masa Lengkap, melakukan proses validasi, dan mengirimkan SPT Masa yang telah direkam ke Seksi Masa. SPT Masa LB yang meminta pengembalian dikirim ke Seksi Pemeriksaan dan ditindaklanjuti dengan SOP Tata Cara Pemeriksaan.

1

3

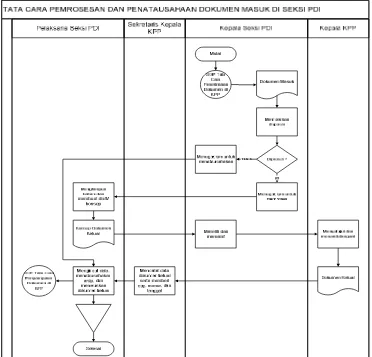

3.1.2 Pelaksanaan Standar Operasional Prosedur Tata Cara Pemrosesan Dan Penatausahaan Dokumen Masuk di Seksi PDI

Pelaksanaan standar operasional prosedur pemrosesan dan penatausahaan dokumen masuk di seksi PDI adalah sebagai berikut:

Bagan Arus Pemrosesan dan Penatausahaan Dokumen Masuk di Seksi PDI

Sumber : Kantor Pelayanan Pajak Pratama Purwakarta 2011

Gambar 3.1

32

3.2 Teknis Pelaksanaan Kerja Praktek

3.2.1 Teknis Standar Operasional Prosedur Tata Cara Pemrosesan Dan Penatausahaan Dokumen Masuk Di Seksi PDI

Prosedur operasi ini menguraikan tata cara pemrosesan dan penatausahaan dokumen masuk secara umum di Seksi PDI. Yang dimaksud dengan dokumen dalam SOP ini adalah surat, laporan, formulir, kartu, daftar, dan buku yang digunakan di lingkungan Direktorat Jenderal Pajak.

Dasar Hukum:

1. Keputusan Menteri Keuangan Republik Indonesia Nomor 15/KM.1/2005 tanggal 18 Juli 2006 tentang Pengaturan Kembali Penomoran Dan Pemberian Kode Surat Kantor Vertikal Di Lingkungan Direktorat Jenderal Pajak s.t.d.t.d. Keputusan Menteri Keuangan Republik Indonesia Nomor 414/KMK.01/2006 2. Peraturan Menteri Keuangan Nomor 80/PMK.01/2005 tanggal 6 September

2005 tentang Tata Naskah Dinas Departemen Keuangan s.t.d.d. Peraturan Menteri Keuangan Nomor 303/PM.1/2006

3. Keputusan Direktur Jenderal Pajak Nomor KEP-168/PJ./2001 tanggal 22 Februari 2001 tentang Tata Cara Pemberian Kode Surat, Laporan, Formulir, Kartu, Daftar dan Buku yang Digunakan dalam Administrasi Perpajakan 4. Keputusan Direktur Jenderal Pajak Nomor KEP-180/PJ./2006 tanggal 27

34

5. Keputusan Direktur Jenderal Pajak Nomor KEP-85/PJ/2007 tanggal 8 Juni 2007 tentang Penetapan dan Penggunaan Kode Surat dan Cap Dinas Sementara pada Kantor Pelayanan Pajak Pratama dan Kantor Pelayanan, Penyuluhan, dan Konsultasi Perpajakan di Lingkungan Kantor Wilayah Direktorat Jenderal Pajak di Wilayah Daerah Khusus Ibukota Jakarta selain Kantor Wilayah Direktorat Jenderal Pajak Jakarta Pusat Sehubungan dengan Reorganisasi Instansi Vertikal Direktorat Jenderal Pajak Tahun 2007.

Pihak yang terkait :

1. Kepala Kantor Pelayanan Pajak 2. Kepala Seksi PDI

3. Pelaksana Seksi PDI 4. Sekretaris Kepala KPP

Formulir yang digunakan : 1. Dokumen masuk

2. Lembar disposisi

3.2.2 Teknis Pelaksanaan Standar Operasional Prosedur Pemrosesan dan Penatausahaan Dokumen Masuk di Seksi PDI pada Kantor Pelayanan Pajak Pratama Purwakarta

Teknis Pelaksanaan standar operasional prosedur tata cara pemrosesan dan penatausahaan dokumen masuk di seksi PDI adalah sebagai berikut:

1. Kepala Seksi PDI menerima dokumen masuk yang telah didisposisi Kepala KPP (SOP KPP10-000a tentang Tata Cara Penerimaan Dokumen di KPP), memberikan disposisi, menugaskan untuk menatausahakan atau untuk memroses dokumen masuk, dan meneruskan dokumen masuk tersebut kepada Pelaksana Seksi PDI.

2. Dokumen untuk disimpan kemudian ditatausahakan, sedangkan untuk dokumen yang akan diproses ditindaklanjuti sesuai dengan penugasan Kepala Seksi PDI. Dalam hal atas dokumen masuk tersebut harus dibuatkan respon/balasan/tindak lanjut, Pelaksana Seksi PDI melakukan penghimpunan bahan, membuat konsep dokumen keluar, dan meneruskan konsep dokumen tersebut ke Kepala Seksi PDI.

3. Kepala Seksi PDI meneliti dan memaraf konsep dokumen keluar serta meneruskannya ke Kepala Kantor Pelayanan Pajak.

4. Kepala Kantor Pelayanan Pajak menyetujui dan menandatangani dokumen keluar.

36

6. Pelaksana Seksi PDI menerima, menginput/mencatat data dokumen keluar, menatausahakan arsip yang berasal dari dokumen masuk maupun arsip dari dokumen keluar, meneruskan tembusan ke seksi terkait, serta meneruskan dokumen keluar yang siap dikirim ke Subbag Umum dengan manggunakan buku eskpedisi.

7. Penyampaian dokumen keluar kepada Pihak Eksternal oleh Subbagian Umum (SOP KPP00-000c tentang Tata Cara Penyampaian Dokumen di KPP). 8. Proses Selesai.

Jangka Waktu Penyelesaian :

Paling lama 3 (tiga) hari sejak dokumen mulai diproses.

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek

3.3.1 Pembahasan Standar Operasional Prosedur Tata Cara Pemrosesan Dan Penatausahaan Dokumen Masuk Di Seksi PDI

38

3.3.2 Pembahasan Pelaksanaan SI DJP PPh Pasal 23/26

Proses pelaksanaan Sistem Informasi Direktorat Jenderal Pajak PPh Pasal 23/26 adalah sebagai berikut :

1. Mengisi user name dan password pada Account Login.

Sumber : KPP Pratama Purwakarta 2011

Gambar 3.2 Account Login

Hal pertama yang harus dilakukan saat akan merekam bukti pemotongan PPh Pasal 23/26 adalah login terlebih dulu. Pada gambar diatas Account Login

hanya pegawai bagian seksi PDI saja, untuk itu tidak semua pegawai di Kantor Pelayanan Pajak dapat merekam bukti pemotongan PPh Pasal 23/26.

2. Memilih SPT yang akan direkam.

Sumber : KPP Pratama Purwakarta 2011

Gambar 3.3

Pilihan Perekaman SPT

40

3. Pilih PPh Masa-2009 Pasal 23/26.

Sumber : KPP Pratama Purwakarta 2011

Gambar 3.4

Perekaman SPT Masa PPh Pasal 23/26

4. Menginput SPT Induk sesuai bukti fisiknya.

Sumber : KPP Pratama Purwakarta 2011

Gambar 3.5

SPT Induk PPh Pasal 23/26

42

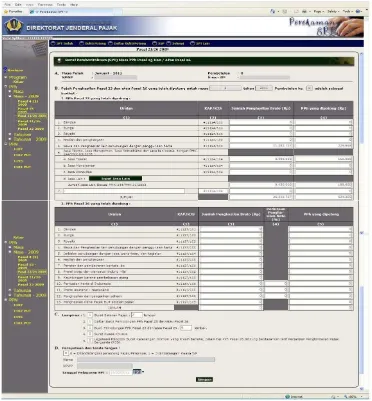

5. Menginput bukti pemotongan PPh Pasal 23 sesuai dengan bukti fisiknya.

Sumber : KPP Pratama Purwakarta 2011

Gambar 3.6

Bukti Pemotongan PPh Pasal 23

6. Menginput bukti pemotongan PPh pasal 26 sesuai dengan bukti fisiknya.

Sumber : KPP Pratama Purwakarta 2011

Gambar 3.7

Bukti Pemotongan PPh Pasal 26

44

jenis penghasilan yang ada dalam bukti fisiknya, dan akan otomatis PPh yang dipotong akan terisi sesuai dengan tarifnya lalu simpan.

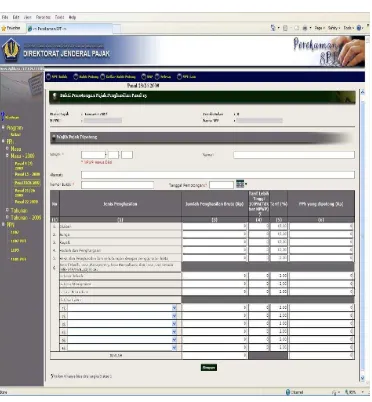

7. Mengecek daftar semua bukti pemotongan.

Sumber : KPP Pratama Purwakarta 2011

Gambar 3.8

Dalam daftar bukti pemotongan PPh Pasal 23/26 yaitu memuat semua bukti pemotongan yang telah diinput di bukti pemotongan PPh Pasal 23 pada gambar 3.5 dan bukti pemotongan PPh Pasal 26 pada gambar 3.6 diatas. Di daftar bukti pemotongan ini juga memuat total nilai objek pajak dan total PPh dipotong.

8. Melakukan validasi SPT.

Sumber : KPP Pratama Purwakarta 2011

Gambar 3.9 Validasi SPT

Terakhir memvalidasi SPT, jika saat melakukan validasi statusnya balance

46

4.1 Kesimpulan

Berdasarkan kajian-kajian dan pembahasan atau data-data yang dilakukan dan dikumpulkan oleh penulis selama kuliah kerja praktek, maka sebagai akhir dari penulisan laporan kuliah kerja praktek ini penulis dapat menyimpulkan bahwa :

48

direkam akan membuat semakin banyak berkas-berkas dari bulan-bulan sebelumnya. Setelah berkas-berkas selesai diproses maka akan dikembalikan ke seksi pelayanan.

2. Pelaksanaan Sistem Informasi Direktorat Jenderal Pajak PPh Pasal 23/26 mudah digunakan untuk seorang mahasiswa. Saat menginput data wajib pajak hanya memasukkan NPWP saja otomatis data wajib pajak akan keluar. Ketika akan menginput bukti pemotongan PPh Pasal 23 atau PPh pasal 26 hanya memasukkan jumlah penghasilan bruto pada jenis penghasilan yang ada dalam bukti fisiknya, dan akan otomatis PPh yang dipotong akan terisi sesuai dengan tarifnya. Jika saat melakukan validasi statusnya balance berarti perekaman SPT Masa PPh Pasal 23/26 telah benar. Namun jika statusnya

4.2 Saran

Berdasarkan data yang telah diproleh penulis dari pelaksanaan kuliah kerja praktek ini, penulis dapat memberikan saran-saran yang bersifat membangun, dengan harapan dapat menjadi masukan yang berguna bagi semua pihak sebagai akhir dari penulisan laporan kuliah kerja praktek ini adalah sebagai berikut :

1. Di ruangan seksi PDI disediakan ruangan khusus untuk menyimpan berkas-berkas yang belum diproses agar tidak menumpuk di ruangan kerja. Dan saat berkas-berkas dikirim dari seksi pelayanan untuk langsung direkam tidak ditunda-tunda agar sesuai dengan SOP selesai diproses dalam jangka waktu tiga hari.

Pelaksanaan Sistem Informasi Direktorat Jenderal Pajak PPH

Pasal 23/26 di Kantor Pelayanan Pajak Pratama Purwakarta

Laporan Kerja Praktek

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek Program Studi Akuntansi Jenjang Strata-S1

oleh: Frega Lukman N

21108157

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

DAFTAR PUSTAKA

Keputusan Direktur Jenderal Pajak Nomor KEP-168/PJ./2001 tanggal 22 Februari 2001 tentang Tata Cara Pemberian Kode Surat, Laporan, Formulir, Kartu, Daftar dan Buku yang Digunakan dalam Administrasi Perpajakan.

Mulyadi. 2001. Sistem Akuntansi. Jakarta: Salemba Empat.

Siti Kurnia Rahayu & Ely Suhayati. 2010. PERPAJAKAN Teori dan Teknis Perhitungan. Edisi Pertama, Yogyakarta: Graha Ilmu.

Surat Edaran Dirjen Pajak SE-25/PJ/2008 tentang Penyesuaian Prosedur Kerja Penerimaan Dan Pengolahan SPT Terkait Penggunaan Aplikasi

Perekaman SPT Lokal Pada SI DJP.

www.kppbumn.depkeu.go.id/SIDJP/2011

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : Frega Lukman N

Tempat Tanggal Lahir : Banjar, 10 Februari 1990

Agama : Islam

Jenis Kelamin : Laki-Laki Kewarganegaraan : Indonesia

Alamat : Jl. Dacota Selatan IV no. 415 Komplek Melong Green Garden, Cimahi 40534

DATA PENDIDIKAN

Tahun 1996 - 2002 : SDN Melong Asih VIII

Tahun 2002 – 2005 : SLTP Negeri 4 Cimahi

Tahun 2005 – 2008 : SMA Negeri 6 Cimahi

Tahun 2008- Sekarang : Kuliah di Universitas Komputer Indonesia

KATA PENGANTAR

Segala puji dan syukur kita panjatkan kehadirat Allah SWT. Atas rahmat dan ridho-Nya, akhirnya penulis dapat menyelesaikan Laporan Kerja Praktek. Laporan Kerja Praktek ini penulis susun berdasarkan hasil kerja praktek yang dilakukan pada Kantor Pelayanan Pajak Pratama Purwakarta. Laporan ini dimaksudkan untuk memenuhi salah satu syarat kelulusan dalam menempuh program studi Strata 1 program studi Akuntansi Fakultas Ekonomi di Universitas Komputer Indonesia (UNIKOM). Dimana judul yang diambil, yaitu: “PELAKSANAAN SISTEM INFORMASI DIREKTORAT JENDERAL PAJAK PPH PASAL 23/26 DI KANTOR PELAYANAN PAJAK PRATAMA PURWAKARTA”.

Dalam kesempatan ini pula penulis mengucapkan terimakasih kepada Bapak/Ibu:

1. Dr. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Umi Narimawati, DRA. SE. M. Si., selaku Dekan Fakultas Ekonomi Rektor Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE. M. Si., Ak., selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia .

5. Ony Widilestariningtyas, SE. M. Si., selaku Dosen Pembimbing dan Dosen Wali yang telah banyak meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk yang sangat berharga demi selesainya laporan Kerja Praktek ini.

6. Lisdiarto SE. Ak., selaku Pembimbing pada Kantor Pelayanan Pajak Pratama Purwakarta.

7. Abdul Azis selaku Pemangku Jabatan Kepala Kantor Pelayanan Pajak Pratama Purwakarta.

8. Papah dan Mamah yang selalu mendoakan untuk kemudahan penyelesaian Laporan Kerja Praktek.

9. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali penulis dengan pengetahuan.

10.Staff Kesekretariatan Program Studi Akuntansi (Ibu Dona dan Ibu Senny), terima kasih untuk pelayanan dan informasinya.

11.Seluruh Staff Bagian PDI dan bagian lain yang telah membantu penulis dalam menyelesaikan Laporan Kerja Praktek.

12.Mutiah yang selalu memberikan support dan doa kepada penulis saat mengerjakan laporan ini.

13.Teman-teman AK4 yang saling menyemangati untuk mengerjakan Laporan Kerja Praktek.

Dalam penyusunan laporan kerja praktek ini, Penulis menyadari bahwa laporan kerja praktek ini masih jauh dari kesempurnaan. Oleh karena itu, dengan segala kerendahan hati penulis bersedia menerima segala kritik dan saran dari semua pihak untuk peningkatan mutu laporan kerja praktek ini.

Akhir kata penulis berharap semoga laporan kerja praktek ini dapat bermanfaat dan menjadi suatu motivasi untuk lebih maju serta semangat berbuat yang terbaik untuk diri sendiri dan orang lain.

Terimakasih.

Bandung, Desember 2011