PENGARUH KEBIJAKAN HUTANG DAN KEPUTUSAN INVESTASI TERHADAP NILAI PERUSAHAAN

(Studi Kasus Pada Perusahaan Farmasi yang Terdaftar Di Bursa Efek Indonesia Periode Tahun 2009-2013)

Andani Wulandari

Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia

Jl. Dipatiukur No. 112-116 Bandung 40132

ABSTRACT

This study aims to determine the influence of the debt policy and investment decisions to corporate value. Phenomena associated with the debt policy in 2013, the company is implementing the debt policy but the value of the company or the stock price decline. While the phenomena related investment decisions is the disposal of shares which resulted in a decreased value of the company.

The method used is descriptive method verification with quantitative approach. While the data used is secondary data in the period of 2009-2013. The population in this study are all pharmaceutical sector companies listed on the Indonesia Stock Exchange 2009-2013 period. The sample in this study sample taken by using saturated in order to obtain a sample of 9 companies. Analyses were performed using multiple linear regression models.

These results indicate that the debt policy and significant positive effect on firm value. Investment decisions and not significant positive effect on firm value. Statistical test used is the classical assumption test, multiple linear analysis, the correlation coefficient of determination and hypothesis testing. Getting the analysis results were processed using SPSS version 21.0 for Windows.

Keywords: Debt Policy, Investment Decisions and firm value.

I. Pendahuluan

1.1 LatarBelakang Penelitian

dan kemakmuran para pemegang saham pun juga meningkat (Weston & Copeland, 1995:134). Nilai perusahaan dapat dilihat dari Price Book Value (PBV) yang merupakan perbandingan antara harga saham dengan nilai buku per lembar saham (Ang, 2002:18.5).

Kemakmuran pemegang saham itu bisa dilihat dari nilai perusahaan (Salvatore,2005). Nilai perusahaan adalah nilai sekarang dari arus pendapatan atau kas yang diharapkan diterima pada masa yang akan datang (I Made Sudana, 2011:8). Nilai perusahaan dapat diproksikan dengan price to book value (Aswath Damodaran, 1997:108). Price to book value merupakan pembagian nilai pasar saham dengan nilai buku per lembar saham (Aswath Damodaran, 1997:108).

Nilai perusahaan dapat ditingkatkan melalui kebijakan hutang (Muliati, 2009). Besarnya hutang yang digunakan oleh perusahaan adalah suatu kebijakan yang berhubungan dengan struktur modal (Brigham & Gapenski,1996). Kebijakan hutang merupakan penentuan berapa besarnya hutang akan digunakan perusahaan dalam mendanai aktivanya yang ditunjukkan oleh rasio antara total hutang dengan total aktiva (Brigham & Gapenski,1996). Kebijakan hutang termasuk kebijakan pendanaan perusahaan yang bersumber dari eksternal karena sebagian perusahaan menganggap bahwa penggunaan hutang dirasa lebih aman daripada menerbitkan saham baru (Brigham & Gapenski,1996).

Penggunaan hutang akan meningkatkan nilai perusahaan, karena saat kebutuhan utangnya naik, itu akan digunakan untuk pembiayaan perusahaan (Masulis, 1988). Peningkatan nilai tersebut dikaitkan dengan harga saham dan penurunan utang akan menurunkan harga saham (Taswan, 2003: 4). Namun demikian peningkatan utang juga akan menimbulkan peningkatan risiko kebangkrutan bila tidak diimbangi dengan penggunaan hutang yang hati-hati (Masulis, 1988). Kebijakan hutang juga dapat dihubungkan dengan nilai perusahaan (Umi Mardiyati, 2012). Kebijakan hutang merupakan kebijakan perusahaan tentang seberapa jauh sebuah perusahaan menggunakan pendanaan hutang (Miftah, 2008). Semakin tinggi kebijakan hutang yang dilakukan, maka akan semakin tinggi nilai perusahaan karena bila ada pajak penghasilan perusahaan maka penggunaan hutang akan meningkatkan nilai perusahaan karena biaya bunga hutang adalah biaya yang mengurangi pembayaran pajak (Atmaja,2008:254).

peningkatan hutang akan meningkatkan nilai perusahaan, namun pada titik tertentu akan menurunkan nilai perusahaan tersebut (Taswan, 2003:4).

Penggunaan hutang sangat sensitive pengaruhnya terhadap perubahan naik atau turunnya nilai perusahaan (Muliati, 2009). Penggunaan hutang yang tinggi akan meningkatkan nilai perusahaan karena penggunaan hutang dapat menghemat pajak (Taswan,2003:4). Besarnya hutang yang ditetapkan oleh perusahaan akan mempengaruhi nilai perusahaan itu sendiri (Weston & Copeland, 1996:53). Selain kebijakan hutang, keputusan investasi juga berpengaruh terhadap nilai perusahaan (Prapaska, 2012). Nilai perusahaan merupakan hasil kerja manajemen dari beberapa dimensi diantaranya adalah arus kas bersih dari keputusan investasi, pertumbuhan dan biaya modal perusahaan (Aries, 2011:158). Menurut Aries (2011:158), bagi investor nilai perusahaan merupakan konsep penting karena nilai perusahaan merupakan indikator bagaimana pasar menilai perusahaan secara keseluruhan. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi (Aries, 2011:158).

Nilai perusahaan semata mata ditentukan oleh keputusan investasi (Wahyudi & Pawestri,2006). Bahwa optimalisasi nilai perusahaan dapat dicapai melalui pelaksanaan fungsi manajemen keuangan, dimana satu keputusan keuangan yang diambil akan mempengaruhi keputusan keuangan lainnya dan berdampak pada nilai perusahaan (Wijaya & Wibawa,2010).

Keuntungan yang tinggi disertai dengan risiko yang bisa dikelola, diharapkan akan menaikkan nilai perusahaan, yang berarti menaikkan kemakmuran pemegang saham (Alimul Hidayat,2010). Sementara itu dalam memaksimumkan nilai perusahaan, manajemen perusahaan dapat melakukan kebijakan melakukan keputusan investasi (Murtini,2008).

Berdasarkan latar belakang yang telah diuraikan diatas, maka penelitian ini mengambil judul “PENGARUH KEBIJAKAN HUTANG DAN KEPUTUSAN INVESTASI TERHADAP NILAI PERUSAHAAN STUDI PADA PERUSAHAAN FARMASI YANG TERDAFTAR DI BURSA EFEK INDONESIA PADA PERIODE TAHUN 2009-2013”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka penulis mengidentifikasi masalah di dalam penelitian ini sebagai berikut:

2. PT Tempo Scan Pacific dan Indofarma mencatatkan penurunan hutang tapi mengalami peningkatan nilai perusahaan. Ini di sebabkan oleh pembelian aset tetap yang meningkat sehingga hutang perusahaan menjadi lebih tinggi tetapi nilai perusahaan PT. Tempo scan Pasific malah mengalami peningkatan nilai.

3. PT Kalbe Farma melepas kepemilikan saham karena penurunan kinerja keuangan dan penurunan nilai perusahaan. Karena investor khawatir pelepasan saham ini akan berpengaruh terhadap minat investor untuk berinvestasi di perusahaan farmasi. Karena berdampak pada kinerja keuangan yang buruk.

1.3 Rumusan Masalah

Beberapa masalah yang akan dirumuskan dalam penelitian mengenai pengaruh kebijakan hutang dan keputusan investasi terhadap nilai perusahaan adalah:

1. Seberapa besar pengaruh kebijakan hutang terhadap nilai perusahaan pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia.

2. Seberapa besar pengaruh keputusan investasi terhadap nilai perusahaan pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia.

1.4 Tujuan Penelitian

Tujuan dari penelitian Pengaruh kebijakan hutang dan keputusan investasi terhadap nilai perusahaan adalah:

1. Untuk menganalisa dan mengkaji Pengaruh Kebijakan Hutang terhadap Nilai Perusahaan pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia.

2. Untuk menganalisa dan mengkaji Pengaruh Keputusan Investasi terhadap Nilai Perusahaan pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia.

1.5 Kegunaan Penelitian

1.5.1 Kegunaan Praktis (Apllied Research) 1. Bagi Investor

Bagi para investor diharapkan dapat memberikan informasi dan memberikan kontribusi bagi perkembangan ilmu pengetahuan terutama penelitian yang berkaitan dengan kebijakan hutang, keputusan investasi, khususnya nilai perusahaan.

2. Bagi Perusahaan

Dengan penelitian ini dapat memberikan masukan dalam mencermati perilaku perusahaan tentang Pengaruh kebijakan hutang dan keputusan investasi terhadap nilai perusahaan.

1. Penulis

Penelitian ini berguna sebagai salah satu syarat kelulusan Sarjana Strata Satu sekaligus untuk mengembangkan pengetahuan dan mendapatkan pengalaman serta mengetahui permasalahan yang terjadi di perusahaan. 2. Bagi Perkembangan Ilmu

Dapat menjadi referensi ilmiah tentang Pengaruh kebijakan hutang dan keputusan investasi terhadap nilai perusahaan. 3. Bagi Peneliti Lain

Penelitian ini dapat menjadi bahan referensi untuk perbaikan atau pengembangan materi bagi peneliti lain yang ingin mengkaji dibidang atau masalah yang sama.

II. Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 2.1 Kajian Pustaka

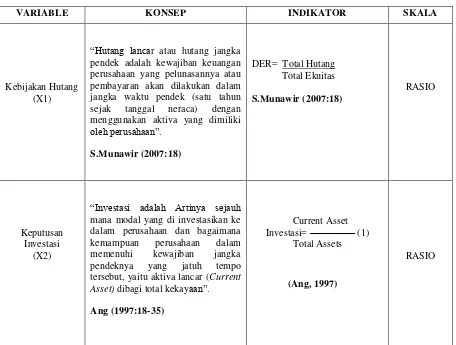

2.1.1 Kebijakan Hutang

Pengertian kebijakan hutang menurut Arry Irawan (2009:237), adalah:

“Kebijakan hutang berkaitan dengan keputusan manajemen dalam

menambah atau mengurangi proporsi hutang jangka panjang dan ekuitas yang digunakan dalam membiayai kegiatan operasional

perusahaan”.

Rumus perhitungan Kebijakan hutang menurut S.Munawir (2007:18), adalah:

2.1.2 Keputusan Investasi

Pengertian keputusan investasi menurut Sutrisno (2003:5), adalah:

“Keputusan Investasi yaitu masalah bagaimana manajer keuangan

harus mengalokasikan dana dalam bentuk-bentuk investasi yang

akan dapat mendatangkan keuntungan dimasa yang akan datang”.

Rumus perhitungan keputusan investasi menurut Ang (1997), adalah:

2.1.3 Nilai Perusahaan

Pengertian Nilai Perusahaan menurut Suad Husnan (2008:7), adalah:

“Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual”.

Rumus perhitungan Nilai Perusahaan menurut Ahmad Rodoni dan Herni Ali, (2010:57) adalah:

2.2 Kerangka Pemikiran

Kerangka pemikiran merupakan intisari dari teori yang telah dikembangkan dan mendasari perumusan hipotesis. Teori yang telah dikembangkan dalam rangka memberi jawaban terhadap pendekatan pemecahan masalah yang menyatakan hubungan antar variabel berdasarkan pembahasan teoritis. Berdasarkan telaah pustaka serta penelitian terdahulu, maka penelitian ini menjelaskan nilai perusahaan dipengaruhi oleh kebijakan hutang dan keputusan investasi.

2.2.1 Pengaruh Kebijakan Hutang terhadap Nilai Perusahaan Menurut Weston dan Coopeland (1996:53), menyatakan bahwa:

“Kebijakan penggunaan hutang dalam perusahaan juga dapat

mempengaruhi nilai perusahaan. hal ini berkaitan dengan biaya yang akan dikeluarkan akibat penggunaan hutang serta manfaat

yang didapatkan dari penggunaan hutang”.

Menurut Agus Sartono (2001:253), menyatakan bahwa:

“Alternatif pemenuhan kebutuhan dana dengan hutang mengakibatkan harga saham menjadi lebih tinggi”.

2.2.2 Pengaruh Keputusan Investasi terhadap Nilai Perusahaan

Menurut Van Horne dan Wachowics (2001:3), mengatakan bahwa:

“Bahwa Keputusan investasi merupakan keputusan yang sangat penting dalam perusahaan. Menurut signaling theory, pengeluaran investasi memberikan sinyal positif mengenai pertumbuhan perusahaan dimasa yang akan datang sehingga dapat meningkatkan harga saham yang digunakan sebagai indikator nilai

perusahaan”.

Menurut Sri Hasnawati (2005:118), mengatakan bahwa:

“Nilai Perusahaan ditentukan oleh keputusan investasi. Pendapat

tersebut dapat diartikan bahwa keputusan investasi itu penting, karena untuk mencapai tujuan perusahaan akan dihasilkan melalui

kegiatan investasi perusahaan”.

2.3 Hipotesis Pemikiran

H1: Kebijakan Hutang berpengaruh positif signifikan terhadap Nilai Perusahaan.

H2: Keputusan Investasi berpengaruh positif tidak signifikan terhadap Nilai Perusahaan.

III. Metodologi

3.1 Metode Pendekatan

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif dengan pendekatan kuantitatif.

3.2 Operasionalisasi Variabel

investasi (X2). Dalam penelitian ini yang menjadi variabel dependen atau variabel terikat adalah nilai perusahaan (Y).

3.3 Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dimana data-data tersebut diperoleh dari laporan keuangan perusahaan yaitu laporan keuangan perusahaan-perusahaan farmasi yang terdaftar di Bursa Efek Indonesia periode 2009-2013.

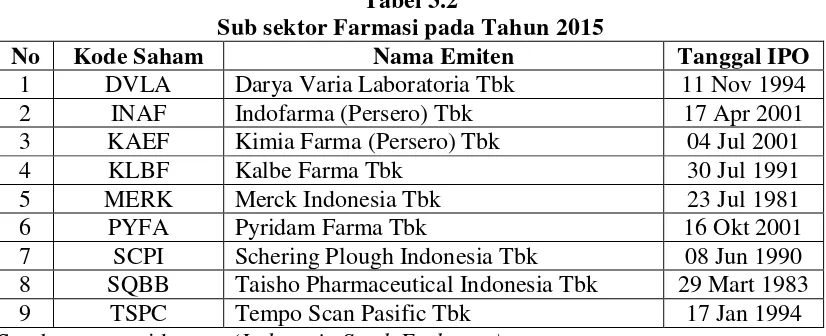

3.4 Populasi dan Penarikan Sample 3.4.1 Populasi

Populasi dalam penelitian ini adalah perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada perusahaan farmasi.

3.4.2 Penarikan Sample

Sampel yang digunakan dalam penelitian ini dengan menggunakan teknik sampling jenuh. Sampel yang diambil dalam penelitian ini adalah laporan keuangan 9 perusahaan farmasi dari tahun 2009 – 2013 jadi jumlah sampelnya 45.

Perusahaan yang diteliti adalah Darya Varia Laboratoria Tbk, Indofarma Tbk, Kimia Farma Tbk, Kalbe Farma Tbk, Merck Indonesia Tbk, Pyridam Farma Tbk, Schering Plough Indonesia Tbk, Taisho Pharmaceutical Indonesia Tbk, Tempo Scan Pasific Tbk.

3.4.3 Tempat dan Waktu Penelitian 3.4.3.1 Tempat Penelitian

Pengambilan data diperoleh melalui Indonesian Stock Exchange (IDX) Kota Bandung yang beralamat di Jalan Veteran No.10 telepon: (022) 4214349 Fax: (022) 4214359 Email: pipm.bandung@idx-pipm.net. Dan data didapat juga melalui website Indonesian Stock Exchange (IDX).

3.4.3.2 Waktu Penelitian

Penelitian ini dimulai pada bulan Maret 2015 sampai dengan Juni 2015. Dalam melakukan penelitian ini, peneliti membuat rencana jadwal penelitian yang dimulai dengan tahap persiapan sampai ke tahap akhir yaitu pelaporan hasil penelitian.

3.5 Metode Pengumpulan Data

1. Penelitian Lapangan (Field Research)

Pada tahap ini, penulis mengambil data-data sekunder berupa dokumen berbentuk laporan keuangan perusahaan industri manufaktur sektor farmasi pada periode 2009-2013, dimana data tersebut dapat langsung diakses di www.idx.co.id. Berdasarkan penelitian ini diharapkan akan memperoleh data kebijakan hutang, keputusan investasi dan nilai perusahaan serta informasi-informasi lainnya yang diperlukan.

Penelitian kepustakaan (Library Research) dilakukan untuk memperoleh data ataupun teori yang dibutuhkan peneliti dalam melakukan penelitiaanya. Pengumpulan data dapat dilakukan dengan membaca, mempelajari berbagai macam bahan bacaan yang ada di perpustakaan, buku-buku, laporan-laporan serta bahan-bahan lain yang erat hubungannya dengan masalah yang akan dibahas penulis, sehingga dapat membantu kelancaran penulis dalam melaksanakan penelitian ini.

3. Dokumentasi (Documentation)

Dokumen merupakan catatan peristiwa yang sudah berlalu. Dokumen bisa berbentuk tulisan, gambar, atau karya-karya monumental dari seseorang. Pada penelitian ini menelaah atau mengumpulkan dokumentasi-dokumentasi berupa laporan keuangan berupa kinerja keuangan dan ICM khususnya pada sektor farmasi yang terdapat pada Bursa Efek Indonesia. 3.6 Metode Pengujian Data

3.6.1 Rancangan Analisis

Berdasarkan pertimbangan tujuan penelitian, maka metode yang digunakan dalam penelitian ini adalah:

1. Penelitian Deskriptif

Penelitian ini adalah jenis penelitian yang menggambarkan apa yang dilakukan oleh perusahaan berdasarkan fakta – fakta yang ada.

2. Penelitian Verifikatif

Penelitian yang digunakan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Peneliti melakukan analisis terhadap data yang telah diuraikan dengan menggunakan analisis kuantitatif.

3.6.1.1 Uji Asumsi Klasik 1. Uji Normalitas

a. Analisis Grafik

Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. b. Analisis Statistik

Dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic-Significance), yaitu:

a. Jika kebijakan hutang > 0,05 maka distribusi dari populasi adalah normal.

b. Jika kebijakan hutang < 0.05 maka populasi tidak berdistribusi secara normal.

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya kolerasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel independen saling berkolerasi, maka variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai kolerasi antar sesama variabel independen sama dengan nol.

3. Uji Autokorelasi

Untuk menguji ada tidaknya autokorelasi, dari data residual terlebih dahulu dihitung nilai statistic Durbin-Watson (D-W):

Sumber : Gujarati (2003 : 467)

3.6.1.2 Analisis Regresi Linier Berganda

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan seberapa besar pengaruh kebijakan hutang dan keputusan investasi terhadap nilai perusahaan.

Analisis regresi berganda digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai indikator. Analisis ini digunakan dengan melibatkan variabel dependen (Y) dan variabel independen (X1 dan X2 ).

a = konstanta, merupakan nilai terikat yang dalam hal ini adalah Y pada saat variabel bebasnya adalah 0 (X1, X2= 0)

β1 = koefisien regresi berganda antara variabel bebas

Kebijakan hutang (X1) terikat Y, apabila variabel bebas Keputusan investasi(X2) diangap konstan.

β2 = koefisien regresi berganda antara variabel bebas

Keputusan investasi (X2) terikat Y, apabila variable bebas Kebijakan Hutang (X1) diangap konstan.

X1 = Kebijakan Hutang X2 = Keputusan Investasi

3.6.1.3 Analisis Koefisien Korelasi Pearson

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi juga

Y = α + β1 X1 + β2 X2

tidak menunjukkan hubungan fungsional. Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut:

a. Koefisien korelasi parsial

Koefisien korelasi parsial antara X1 terhadap Y, bila X2 b. Koefisien korelasi parsial

Koefisien korelasi parsial antara X2 terhadap Y, apabila X1 dianggap konstan

c. Koefisien korelasi secara simultan

Koefisien korelasi simultan anatar X1 dan X2 terhadap Y Besarnya koefisien korelasi adalah -1 r 1 : a. Apabila (-) berarti terdapat hubungan negatif. b. Apabila (+) berarti terdapat hubungan positif. Interprestasi dari nilai koefisien korelasi :

a. Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau sebaliknya).

b. Kalau r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel X dan variabel Y dan hubungannya searah.

3.6.1.4 Koefisien Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase.Besarnya koefisien determinasi menurut Andi Supangat (2007:341) dihitung dengan menggunakan rumus sebagai berikut:

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan ada tidaknya pengaruh variabel X terhadap variabel Y. Adapun langkah-langkah pengujiannya sebagai berikut:

1.) Pengujian Secara Parsial

selanjutnya pengujian dilakukan dengan menggunakan uji statistik t sebagai berikut:

a. Rumus uji t yang digunakan adalah :

Hasilnya bandingkan dengan tabel t untuk derajat bebas n-k-1 dengan taraf signifikansi 5%.

b. Hipotesis

H01 ; ρ = 0, Kebijakan hutang tidak berpengaruh signifikan

terhadap Nilai Perusahaan.

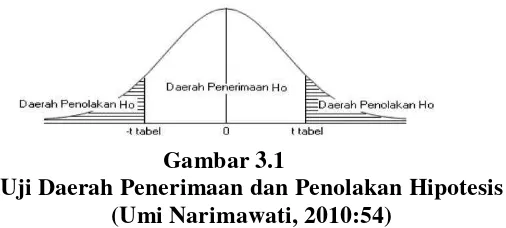

c. Menentukan tingkat signifikan. Ditentukan dengan 5% dari derajat bebas (dk)=(n-k-1), untuk menentukan ttabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili hubungan variabel-variabel yang diteliti dan merupakan tingkat signifikansi yang umum digunakan dalam suatu penelitian. d. Menentukan kesimpulan berdasarkan perbandingan thitung

dengan ttabel

H0 ditolak apabila thitung< ttabel (α = 0,05). Kriteria

penarikan pengujian:

Jika menggunakan tingkat kekeliruan (α = 0,01) untuk diuji

dua pihak, maka kriteria penerimaan atau penolakan hipotesis yaitu sebagai berikut :

1. thitung≥ ttabel maka H0 ada didaerah penolakan, berarti Ha diterima artinya antara variabel bebas dan variabel terikat ada hubungannya.

2. Jika thitung≤ ttabel maka H0 ada didaerah penerimaan, berarti Ha ditolak artinya antara variabel bebas dan variabel terikat tidak ada hubungannya.

IV. Hasil Penelitian dan Pembahasan 4.1 Hasil Penelitian

4.1.2.1.1 Uji Normalitas

Berdasarkan pada normal p-plot residual terlihat bahwa residual berdistribusi secara normal. Hal ini terlihat dari data yang menyebar dekat dari diagonal atau mengikuti arah garis diagonal. Jadi dapat disimpulkan model regresi memenuhi asumsi normalitas residual.

4.1.2.1.2 Uji Autokorelasi

Dari tabel Model summary diperoleh nilai d sebesar 1,916. Nilai ini kemudian dibandingkan dengan nilai dL dan dU pada tabel Durbin-Watson. Untuk α=0.05, k=2 dan n=36, diperoleh dL= 1,43 dan dU= 1,62. Nilai d > dL , maka dapat disimpulkan bahwa dalam model regresi tersebut tidak terdapat autokorelasi.

4.1.2.1.3 Uji Heteroakedastistias

Berdasarkan gambar diatas menunjukkan bahwa titik-titik menyebar dan dan tidak membentuk sebuah pola serta sebarannya berada diatas dan dibawah titik nol. Dengan demikian dapat diketahui bahwa tidak terdapat pelanggaran asumsi heteroskedastisitas pada model regresi.

4.1.2.1.4 Uji Multikolinieritas

Berdasarkan Tabel diatas menunjukkan bahwa nilai VIF masing-masing variabel bebas jauh di bawah 10, yakni X1 = 1,240 dan X2 = 1,240. Maka dapat

disimpulkan bahwa tidak terdapat multikolinieritas antar variabel bebas dalam model regresi.

4.1.2.2 Persamaan Regresi Linier Berganda

Dari output di atas diketahui nilai kontstanta dan koefisien regresi sehingga dapat dibentuk persamaan regresi linier berganda sebagai berikut:

Y = 1,058 + 0,829 X1 + 0,948 X2

Persamaan di atas dapat diartikan sebagai berikut:

b0 = 1,058 artinya jika variabel X1 X2 bernilai nol (0), maka

variabel Y akan bernilai 1,058 satuan.

b1= 0,829 artinya jika Kebijakan Hutang (X1) meningkat

sebesar satu satuan dan variabel lainnya konstan, maka variabel Y akan meningkat sebesar 0,829 satuan.

b2= 0,948 artinya jika Keputusan Investasi (X2) meningkat

sebesar satu satuan dan variabel lainnya konstan, maka variabel Y akan meningkat sebesar 0,948 satuan.

4.1.2.3 Analisi Korelasi

Nilai Perusahaan konstan sebesar 0,476 dan masuk dalam kategori sedang. Artinya hubungan antara kebijakan hutang dan keputusan investasi dengan Nilai Perusahaan terjadi hubungan berbanding lurus (positif) yang kuat pada saat Keputusan Investasi dan kebijakan hutang semakin tinggi akan diikuti dengan Nilai Perusahaan yang menjadi semakin tinggi. 4.1.2.4 Analisis Koefisien Determinasi

Dari hasil uji individu diatas diketahui bahwa variabel X1 (Kebijakan Hutang) terhadap variabel Y (Nilai Perusahaan)

memiliki pengaruh positif sebesar 0,2195 atau 21,95% dan X2

(Keputusan Investasi) terhadap variabel Y (Nilai Perusahaan) memiliki pengaruh positif sebesar 0,0070 atau 0,70%.

4.1.2.5 Pengujian Hipotesis Simultan (Uji F)

Berdasarkan output di atas diketahui nilai Fhitung sebesar 0,426

dengan p-value (sig) 0,005. Dengan α=0,05 serta derajat kebebasan v1 = 45 (n-(k+1)) dan v2 = 2, maka di dapat Ftabel

3,220. Dikarenakan nilai Fhitung > Ftabel (6,151 > 3,220) maka

H0 ditolak, artinya variabel bebas secara simultan berpengaruh

signifikan terhadap nilai perusahaan pada perusahaan farmasi yang terdaftar di bursa efek indonesia pada periode tahun 2009-2013.

4.1.2.6 Pengujian Hipotesis Parsial (Uji T)

Dari output SPSS diatas diperoleh nilai thitung untuk X2 sebesar

1,718 dan ttabel 2,018. Dikarenakan nilai thitung < ttabel, maka H0

diterima, artinya Keputusan Investasi (Investasi) tidak berpengaruh signifikan terhadap nilai perusahaan pada perusahaan farmasi yang terdaftar di bursa efek indonesia pada periode tahun 2009-2013.

4.2 Pembahasan

4.2.1 Pengaruh Kebijakan Hutang Terhadap Nilai Perusahaan

Berdasarkan hasil penelitian yang telah dilakukan menunjukan bahwa kebijakan hutang berpengaruh positif signifikan terhadap nilai perusahaan farmasi yang terdaftar di Bursa Efek Indonesia. Menurut I Made Sudana (2011:153), hal tersebut berarti investor yang rasional akan memandang bahwa peningkatan nilai perusahaan berasal dari penggunaan hutang yang tinggi.

deviden, struktur asset, pertumbuhan perusahaan, modal dan ukuran perusahaan.

Melihat dari hasil koefisien determinasi hal ini menjawab salah satu fenomena yang terjadi pada PT. Kimia Farma tbk yaitu pihak perusahaan melakukan peminjaman dari pihak eksternal untuk meningkatkan nilai perusahaan tersebut tetapi perusahaan mengalami penurunan nilai perusahaan. Ini menyebabkan kebijakan hutang naik tetapi malah menurunkan nilai perusahaan. Fenomena yang terjadi pada PT. Tempo Scan Pacific dan Indofarma yaitu adanya penurunan hutang tetapi perusahaan mengalami peningkatan nilai perusahaan. Ini menyebabkan hutang turun tetapi malah meningkatkan nilai perusahaan tersebut.

Hasil pengujian hipotesis parsial yaitu H0 ditolak, artinya

Kebijakan Hutang berpengaruh positif signifikan terhadap nilai perusahaan pada perusahaan farmasi yang terdaftar di bursa efek indonesia pada periode tahun 2009-2013.

Penelitian ini di dukung oleh penelitian yang dilakukan oleh Tedi Rustendi, Farid Jimmi (2008) yang berjudul Pengaruh hutang dan kepemilikan manajerial terhadap nilai perusahaan pada perusahaan pada perusahaan manufaktur. Hasil studi ini menyatakan bahwa terdapat pengaruh yang positif signifikan pada hutang terhadap nilai perusahaan.

4.2.2 Pengaruh Keputusan Investasi Terhadap Nilai Perusahaan

Hasil penelitian yang telah dilakukan menunjukan bahwa keputusan investasi berpengaruh terhadap nilai perusahaan farmasi yang terdaftar di Bursa Efek Indonesia. Hal tersebut berarti, bahwa Keputusan investasi merupakan keputusan yang sangat penting dalam perusahaan. Menurut signaling theory, pengeluaran investasi memberikan sinyal positif mengenai pertumbuhan perusahaan dimasa yang akan datang sehingga dapat meningkatkan harga saham yang digunakan sebagai indikator nilai perusahaan (Van Horne & Wachowics,2001:3).

Nilai koefisien korelasi keputusan investasi terhadap nilai perusahaan yaitu sebesar 0.476 berada pada interval 0,400 – 0,599 yang menunjukan adanya hubungan yang sedang terhadap nilai perusahaan. Selanjutnya berdasarkan perhitungan koefisien determinasi yaitu sebesar 0.0070 atau 0.70%, yang menunjukan bahwa keputusan investasi mempunyai pengaruh terhadap nilai perusahaan. Sisanya sebesar 99.3% dipengaruhi oleh faktor lain seperti keputusan pendanaan, kebijakan deviden, faktor eksternal perusahaan seperti inflasi, kurs mata uang, nilai tukar.

investor untuk berinvestasi berkurang sehingga menurunkan nilai perusahaan tersebut. Hasil pengujian hipotesis yaitu Ho diterima, artinya Keputusan Investasi berpengaruh positif tidak signifikan terhadap nilai perusahaan pada perusahaan farmasi yang terdaftar di bursa efek indonesia pada periode tahun 2009-2013.

Penelitian yang dilakukan oleh Lihan Rini Puspo Wijaya dan Anas Wibawa (2010) yang berjudul pengaruh keputusan investasi, keputusan pendanaan dan kebijakan deviden terhadap nilai perusahaan. Hasil studi ini menyatakan bahwa keputusan investasi berpengaruh positif tidak signifikan terhadap nilai perusahaan. V. Kesimpulan dan Saran

5.1 Kesimpulan

Dari hasil penelitian mengenai pengaruh Pengaruh Kebijakan Hutang dan Keputusan Investasi terhadap Nilai Perusahaan Pada Perusahaan Farmasi Yang Terdaftar Di Bursa Efek Indonesia Pada Periode Tahun 2009-2013, maka peneliti dapat menarik kesimpulan sebagai berikut:

1. Kebijakan Hutang berpengaruh terhadap nilai perusahaan. Nilai korelasi bertanda positif, ini berarti terdapat hubungan antara kebijakan hutang dengan nilai perusahaan. Dimana semakin tinggi kebijakan hutang maka akan diikuti oleh semakin tingginya nilai perusahaan pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia. Dari hasil pengujian parsial dapat disimpulkan bahwa variabel Kebijakan Hutang terhadap Nilai Perusahaan memiliki kontribusi pengaruh positif dan signifikan.

2. Keputusan Investasi berpengaruh terhadap nilai perusahaan. Nilai korelasi bertanda positif, ini berarti terdapat hubungan antara keputusan investasi dengan nilai perusahaan. Pada penelitian ini keputusan investasi tidak akan terlalu berdampak besar terhadap nilai perusahaan pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia. Dari hasil pengujian parsial dapat disimpulkan bahwa variabel Keputusan Investasi terhadap Nilai Perusahaan memiliki kontribusi pengaruh positif tetapi tidak signifikan.

5.2 Saran

Berdasarkan hasil penelitian, maka peneliti memberikan beberapa saran untuk menjadi bahan masukan bagi pihak terkait, antara lain sebagai berikut:

1. Saran Praktis

nilai perusahaan tersebut akan meningkat. Penggunaan hutang yang lebih banyak nantinya berperan sebagai sinyal yang lebih terpercaya. Ini karena perusahaan yang meningkatkan hutang bisa dipandang sebagai perusahaan yang yakin dengan prospek perusahaan dimasa yang akan datang. Investor diharapkan akan menangkap sinyal tersebut, sinyal yang mengindikasikan bahwa perusahaan mempunyai prospek yang prospektif dimasa depan untuk membayar hutangnya.

b. Sedangkan keputusan investasi sebaiknya perusahaan agar bisa menarik minat investor untuk berinvestasi karena semakin tinggi investasi maka akan membuat nilai perusahaan naik dihadapan para investor dan memberikan pandangan bahwa perusahaan dalam keadaan sehat dan menunjukan pertumbuhan perusahaan yang baik dan stabil. Karena semakin banyak investor berinvestasi diperusahaan maka akan semakin besar assets yang di miliki oleh perusahaan yang berpengaruh secara langsung terhadap besarnya rentabilitas investasi dan aliran kas perusahaan dan kegiatan operasional perusahaan pun akan meningkat yang akan menimbulkan keuntungan yang lebih besar.

2. Saran Akademis

a. Bagi penelitian selanjutnya, variabel bebas yang digunakan hendaknya tidak hanya kebijakan hutang dan keputusan investasi saja, karena masih banyak faktor yang dapat mempengaruhi nilai perusahaan. Faktor internal seperti deviden, struktur modal, ukuran perusahaan, modal, profitabilitas, likuiditas dan eksternal seperti pengaruh nilai tukar, pengaruh tingkat suku bunga, pengaruh tingkat inflasi dan pengaruh infrastuktur.

b. Penelitian pada variabel X2 menggunakan Current

Asets to Total Assets untuk memproksikan keputusan investasi. Penelitian selanjutnya disarankan untuk menambah proksi lain dalam IOS, seperti Total Assets Growth, Market to Book Assets Ratio, Ratio Capital Expenditure to BVA dan PER (Price Earning Ratio).

DAFTAR PUSTAKA

Agus Sartono. 2001. Manajemen Keuangan Internasional, BPFE, Yogyakarta.

Ahmad Rodoni dan Herni Ali. 2010. Manajemen Keuangan. Mitra Wacana Media, Jakarta.

Andi Supangat. 2007. Statistika: Dalam Kajian Deskriptif, Inferensial, dan Nonparametik. Edisi 1. Kencana: Jakarta.

Ang, Robert. 1997. Buku Pintar Pasar Modal (The Inteligent Guide to Indonesian Capital Market). Edisi I. Mediasoft Indonesia. Ang, Robert. 2002. Buku Pintar Pasar Modal Indonesia, Mediasoft

Indonesia, Jakarta.

Damodaran, Aswath. 1997. Corporate Finance, Theory and Practice, John Wiley & Sons, Inc., USA.

I Made Sudana. 2011. Manajemen Keuangan Perusahaan: Teori dan Praktek. Jakarta : Penerbit Erlangga.

Salvatore, Dominick. 2005. Ekonomi Manajerial dalam Perekonomian Global. Jakarta: Salemba Empat.

Suad Husnan. 2008. Manajemen Keuangan: Teori dan Penerapan Buku 1, Edisi 4, BPFE Yogyakarta.

Sutrisno. 2003. Manajemen Keuangan Teori, Konsep dan Aplikasi Yogyakarta Ekonisia.

Weston, J. Fred., dan Thomas E. Copeland. 1995. Manajemen Keuangan, Edisi 8. Jilid 1. Alih bahasa: Jaka Wasana dan Kirbrandoko. Gelora Aksara Pratama, Jakarta.

Weston, J Fred dan Thomas E. Copeland.1996. Manajemen Keuangan. Edisi 8. Jilid 1. Jakarta: Erlangga.

Uji Autokorelasi

Model Summaryb

,539a ,291 ,257 2,53073 1,072 Model

Predictors: (Constant), Keputusan investasi (Investasi), Kebijakan hutang (DER)

,147 ,036 ,568 ,445 ,530 ,527 7,223 3,081 ,329 ,116 ,340 ,305 (Constant)

v

EFFECT OF DEBT AND POLICY DECISION ON THE

VALUE OF INVESTMENT COMPANY

(Case Study of Pharmaceutical Sector Companies Listed in Indonesia Stock Exchange Year 2009-2013)

ABSTRACT

This study aims to determine the influence of the debt policy and investment decisions to corporate value. Phenomena associated with the debt policy in 2013, the company is implementing the debt policy but the value of the company or the stock price decline. While the phenomena related investment decisions is the disposal of shares which resulted in a decreased value of the company.

The method used is descriptive method verification with quantitative approach. While the data used is secondary data in the period of 2009-2013. The population in this study are all pharmaceutical sector companies listed on the Indonesia Stock Exchange 2009-2013 period. The sample in this study sample taken by using saturated in order to obtain a sample of 9 companies. Analyses were performed using multiple linear regression models.

These results indicate that the debt policy and significant positive effect on firm value. Investment decisions and not significant positive effect on firm value. Statistical test used is the classical assumption test, multiple linear analysis, the correlation coefficient of determination and hypothesis testing. Getting the analysis results were processed using SPSS version 21.0 for Windows.

iv

PENGARUH KEBIJAKAN HUTANG DAN KEPUTUSAN INVESTASI TERHADAP NILAI PERUSAHAAN

(Studi Kasus Pada Perusahaan Sektor Farmasi yang Terdaftar Di Bursa Efek Indonesia Tahun 2009-2013)

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh kebijakan hutang dan keputusan investasi terhadap nilai perusahaan. Fenomena yang terkait dengan kebijakan hutang pada 2013, perusahaan ini menerapkan kebijakan hutang namun nilai perusahaan atau harga saham yang menurun. Sedangkan fenomena yang terkait keputusan investasi adalah pelepasan saham yang mengakibatkan menurunnya nilai perusahaan tersebut.

Metode yang digunakan adalah metode deskriptif verifikatif dengan pendekatan kuantitatif. Sedangkan data yang digunakan adalah data sekunder periode tahun 2009-2013. Populasi dalam penelitian ini adalah seluruh perusahaan sektor farmasi yang terdaftar di Bursa Efek Indonesia periode 2009-2013. Sampel dalam penelitian ini diambil dengan menggunakan teknik sample jenuh sehingga diperoleh sampel sebanyak 9 perusahaan. Analisis dilakukan dengan menggunakan model regresi liniear berganda.

Hasil penelitian ini menunjukan bahwa kebijakan hutang berpengaruh positif dan signifikan terhadap nilai perusahaan. Keputusan investasi berpengaruh positif dan tidak signifikan terhadap nilai perusahaan. Uji statistic yang digunakan adalah uji asumsi klasik, analisis linier berganda, koefisien korelasi determinasi dan pengujian hipotesis. Mendapatkan hasil analisis diolah dengan menggunakan SPSS versi 21.0 for windows.

32

BAB III

METODOLOGI

3.1 Metode Pendekatan

Dalam pemecahan masalah yang ada suatu penelitian diperlukan penyelidikan yang hati-hati, teratur dan terus-menerus, sedangkan untuk mengetahui bagaimana

seharusnya langkah penelitian harus dilakukan dengan menggunakan metode penelitian. Metode penelitian adalah suatu teknik atau cara mencari, memperoleh,

mengumpulkan atau mencatat data, baik berupa data primer maupun data sekunder yang digunakan untuk keperluan menyusun suatu karya ilmiah dan kemudian menganalisa faktor-faktor yang berhubungan dengan pokok-pokok permasalahan

sehingga akan terdapat suatu kebenaran data-data yang akan diperoleh. Menurut Sugiyono (2010: 2):

“Metode Penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data

dengan tujuan dan kegunaan tertentu dengan ciri-ciri keilmuan, yaitu rasional,

empiris dan sistematis”.

Metode penelitian menurut Umi Narimawati (2008:127) adalah:

“Cara penelitian yang digunakan untuk mendapatkan data untuk mencapai tujuan

tertentu”.

Metode yang digunakan dalam penelitian ini dilakukan dengan menggunakan

33

Menurut Umi Narimawati (2010:29), metode deskriptif adalah:

“Metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil

penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

Sedangkan Sugiyono (2012:11), menjelaskan bahwa:

“Penelitian verifikatif pada dasarnya untuk menguji teori dengan pengujian hipotesis.

Pengujian hipotesis dilakukan dengan menggunakan perhitungan statistik yang digunakan untuk menguji pengaruh X1 dan X2 terhadap Y. Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak”.

Adapun pengertian metode kuantitatif menurut Sugiyono (2007:13)

menyatakan bahwa:

”Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang

berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau

sampel tertentu, teknik pengambilan sampel pada umumnya dilakukan secara random, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif

atau statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

3.2 Operasionalisasi Variabel

Pengertian operasional variabel menurut Sugiyono (2010:58) adalah :

“Segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik

kesimpulannya”.

Adapun menurut Umi Narimawati, dkk. (2010:31), operasionalisasi variabel

didefinisikan sebagai berikut:

“Operasionalisasi variabel adalah proses penguraian variabel penelitian keadaan sub

variabel, dimensi, indikator sub variabel dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indicator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis

34

Operasionalisasi variabel diperlukan untuk menentukan jenis dan indikator dari variabel-variabel yang terkait dalam penelitian ini. Variabel-variabel yang akan

diukur dalam penelitian ini yaitu:

1). Variabel Bebas (Independent Variable)

Menurut Sugiyono (2010:39) variabel independen atau variabel bebas adalah sebagai berikut:

“Variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau

timbulnya variabel dependen (terikat)”.

Sesuai dengan judul yang diteliti, maka yang menjadi variabel bebas yaitu kebijakan hutang dan keputusan investasi.

2). Variabel Dependen

Menurut Sugiyono (2010:33) , variabel dependen atau terikat adalah sebagai berikut:

“Variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”.

Variabel dependen pada penelitian ini adalah nilai perusahaan.

Operasionalisasi variabel menurut Umi Narimawati (2010:31) adalah:

“Penentuan construct sehingga menjadi variabel yang diukur. Definisi operasional

menjelaskan carater tentu dapat digunakan oleh peneliti dalam mengoperasioanalisasikan construct, sehingga memungkinkan dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik”.

35

Menurut Moh. Nazir (2003:132),menjelaskan bahwa:

“Ukuran rasio adalah ukuran yang mencakup semua ukuran yang memberikan

keterangan tentang nilai absolut dari objek yang di ukur”.

Dalam skala rasio angka nol mempunyai makna, sehingga angka nol dalam

skala ini diperlukan sebagai dasar dalam perhitungan dan pengukuran terhadap objek yang diteliti.

Operasional variabel dapat dilihat pada tabel di bawah ini, sebagai berikut:

Tabel 3.1

Operasionalisasi Variabel

VARIABLE KONSEP INDIKATOR SKALA

Kebijakan Hutang (X1)

“Hutang lancar atau hutang jangka

pendek adalah kewajiban keuangan perusahaan yang pelunasannya atau pembayaran akan dilakukan dalam jangka waktu pendek (satu tahun sejak tanggal neraca) dengan menggunakan aktiva yang dimiliki oleh perusahaan”.

36

Nilai Perusahaan (Y)

“Nilai sekarang dari arus pendapatan atau kas yang diharapkan diterima

pada masa yang akan datang”.

I Made Sudana (2011:8)

PBV = Nilai Perush PeRLembarSaham

Nilai Buku Per Lembar Saham I Made Sudana (2011:8)

.

RASIO

3.3 Sumber Data

Sumber data dibagi menjadi dua yaitu data primer dan data sekunder. Dalam

melakukan penelitian ini, peneliti menggunakan data sekunder yaitu berupa laporan

keuangan.

Pengertian data primer menurut Umi Narimawati,SE.,M.Si (2008:98) dalam bahwa:

“Data primer ialah data yang berasal dari sumber asli atau pertama. Data ini tidak

tersedia dalam bentuk terkompilasi ataupun dalam bentuk file-file. Data ini harus dicari melalui narasumber atau dalam istilah teknisnya responden, yaitu orang yang kita jadikan objek penelitian atau orang yang kita jadikan sebagai sarana

mendapatkan informasi ataupun data”.

Sedangkan sumber data sekunder menurut Sugiono (2008 : 402) adalah:

“Sumber data yang tidak langsung memberikan data kepada pengumpul data. Data

sekunder ini merupakan data yang sifatnya mendukung keperluan data primer seperti bukubuku, literatur dan bacaan yang berkaitan dengan pelaksanaan pengawasan

kredit pada suatu bank”.

Data-data yang digunakan penulis dalam penelitian ini adalah data sekunder, yaitu data yang diperoleh secara tidak langsung atau melalui media perantara. Data

37

berhubungan mengenai kebijakan investasi, kebijakan hutang terhadap nilai perusahaan pada perusahaan sektor farmasi, informasi tersebut berupa data yang telah

diolah oleh pihak lain, yaitu diperoleh dari Indonesia Stock Exchange.

3.4 Populasi dan Penarikan Sample

3.4.1 Populasi

Populasi penelitian merupakan sekumpulan objek yang ditentukan melalui suatu kriteria tertentu yang akan dikategorikan ke dalam objek tersebut bisa termasuk

orang, dokumen atau catatan yang dipandang sebagai objek penelitian. Menurut Margono (2010:118), populasi adalah:

“Populasi adalah seluruh data yang menjadi perhatian kita dalam suatu ruang lingkup

dan waktu yang kita tentukan”.

Sedangkan menurut Nana Syaodih Sukmadinata (2011:250)

mengemukakan bahwa populasi adalah:

“Kelompok besar dan wilayah yang menjadi lingkup penelitian kita”.

Menurut Sugiyono (2012:115), pengertian populasi adalah:

“Wilayah generalisasi yang terdiri atas: objek/subjek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulannya”.

Dari pengertian di atas, dapat disimpulkan bahwa populasi bukan sekedar

38

Populasi dalam penelitian ini adalah perusahaan pada sektor farmasi yang terdaftar di Bursa Efek Indonesia sebanyak 9 perusahaan.

Daftar perusahaan industri manufaktur sektor sub sektor farmasi yang terdaftar di Bursa Efek Indonesia (BEI) adalah:

Tabel 3.2

Sub sektor Farmasi pada Tahun 2015

No Kode Saham Nama Emiten Tanggal IPO

1 DVLA Darya Varia Laboratoria Tbk 11 Nov 1994

2 INAF Indofarma (Persero) Tbk 17 Apr 2001

3 KAEF Kimia Farma (Persero) Tbk 04 Jul 2001

4 KLBF Kalbe Farma Tbk 30 Jul 1991

5 MERK Merck Indonesia Tbk 23 Jul 1981

6 PYFA Pyridam Farma Tbk 16 Okt 2001

7 SCPI Schering Plough Indonesia Tbk 08 Jun 1990

8 SQBB Taisho Pharmaceutical Indonesia Tbk 29 Mart 1983

9 TSPC Tempo Scan Pasific Tbk 17 Jan 1994

Sumber : www.idx.com (Indonesia Stock Exchange).

3.4.2 Penarikan Sample

Pengertian sampel menurut Sugiyono (2012:116) adalah:

“Bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”.

Sampel yang digunakan dalam penelitian ini dengan menggunakan teknik

sampling jenuh karena menggunakan semua populasi.

Menurut Sugiyono (2011:68), Sampling Jenuh adalah:

“Sampling jenuh adalah teknik penentuan sampel bila semua anggota populasi

sebagai sampel”.

39

power, sample size also affect the generalizability of the result by the ratio of

observation to the independent variables. A general rule is that the ratio should be

never fall below 1:15, meaning that five observations are made for each independent

variable in the variate.

Berdasarkan teori tersebut, jumlah sampel minimal dalam penelitian ini adalah 15

x 2 variabel independen yaitu 30 buah sampel.

Sampel yang diambil dalam penelitian ini adalah laporan keuangan 9 perusahaan

farmasi dari tahun 2009-2013 jadi jumlah sampelnya 45.

3.4.3 Tempat dan Waktu Penelitian

3.4.3.1 Tempat Penelitian

Penelitian ini dilakukan pada 9 perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia periode 2009-2013. Untuk memperoleh data dan informasi yang

dibutuhkan dalam penyusunan penelitian ini, penulis melakukan penelitian yang terkait dengan data laporan keuangan perusahaan Farmasi yang terdaftar di Bursa

Efek Indonesia periode 2009-2013. Pengambilan data diperoleh melalui Indonesian

Stock Exchange (IDX) Kota Bandung yang beralamat di Jalan Veteran No.10 telepon:

(022) 4214349 Fax: (022) 4214359 Email: pipm.bandung@idx-pipm.net. Dan data

didapat juga melalui website Indonesian Stock Exchange (IDX).

3.4.3.2 Waktu Penelitian

40

dimulai dengan tahap persiapan sampai ke tahap akhir yaitu pelaporan hasil penelitian. Secara lebih rinci waktu penelitian dapat dilihat pada tabel 3.3:

Tabel 3.3 Waktu Penelitian

3.5 Metode Pengumpulan Data

Teknik pengumpulan data merupakan langkah yang paling strategis dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data. Tanpa mengetahui teknik pengumpulan data, maka peneliti tidak akan mendapatkan data

yang memenuhi standar yang ditetapkan (Sugiyono, 2013:224).

41

1). Penelitian Lapangan (Field Research)

Pada tahap ini, penulis mengambil data-data sekunder berupa dokumen

berbentuk laporan keuangan perusahaan industri manufaktur sektor farmasi pada periode 2009-2013, dimana data tersebut dapat langsung diakses di

www.idx.co.id. Berdasarkan penelitian ini diharapkan akan memperoleh data kebijakan hutang, keputusan investasi dan nilai perusahaan serta informasi-informasi lainnya yang diperlukan.

2). Penelitian Kepustakaan (Library Research)

Penelitian kepustakaan (Library Research) dilakukan untuk memperoleh data

ataupun teori yang dibutuhkan peneliti dalam melakukan penelitiaanya. Pengumpulan data dapat dilakukan dengan membaca, mempelajari berbagai macam bahan bacaan yang ada di perpustakaan, buku-buku, laporan-laporan serta

bahan-bahan lain yang erat hubungannya dengan masalah yang akan dibahas penulis, sehingga dapat membantu kelancaran penulis dalam melaksanakan

penelitian ini.

3). Dokumentasi (Documentation)

Dokumen merupakan catatan peristiwa yang sudah berlalu. Dokumen bisa berbentuk tulisan, gambar, atau karya-karya monumental dari seseorang. Pada penelitian ini menelaah atau mengumpulkan dokumentasi-dokumentasi berupa

42

3.6 Metode Pengujian Data

3.6.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis adalah sebagai berikut:

“Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang

telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri

sendiri maupun orang lain”.

Analisis yang penulis gunakan terhadap data yang telah diuraikan dengan

menggunakan metode analisis deskriptif (kualitatif) dan verifikatif (kuantitatif) dengan pendekatan kuantitatif.

Menurut Sugiyono (2010:14) mendefinisikan analisis kualitatif sebagai berikut:

“Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut berpartisipasi

lama dilapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail”.

Penelitian deskriptif digunakan untuk menggambarkan bagaimana kebijakan

hutang, keputusan investasi dan nilai perusahaan.

Menurut Sugiyono (2011:31) mendefinisikan analisis kuantitatif sebagai berikut:

“Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang

43

pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data

yang telah disajikan”. 3.6.1.1 Uji Asumsi Klasik

Didalam penggunaan analisis linear berganda, diperlukan beberapa pengujian

asumsi klasik. Beberapa asumsi klasik regresi yang harus dipenuhi terlebih dahulu sebelum menggunakan analisis regresi berganda (Multiple Linear Regression)

sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti terdiri atas:

1). Uji Normalitas

Menurut Husein Umar (2011:182) mendefinisikan uji normalitas sebagai berikut:

“Uji normalitas adalah untuk mengetahui apakah variabel dependen, independen atau

keduanya berdistribusi normal, mendekati normal atau tidak”.

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal ataukah tidak.

Menurut H. Imam Ghozali (2007:110):

“Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis

diagonalnya”.

Dasar pengambilan keputusan menurut Singgih Santoso (2002:393) bisa

44

1. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. 2. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal

Probability Plots dalam program SPSS. Dengan dasar pengambilan keputusan

sebagai berikut:

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi

asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah

garis diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang

diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini akan diuji

hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

Analisis Statistik

Menurut H. Imam Ghozali (2007:114), Uji statistik lain yang dapat

digunakan untuk menguji normalitas residual adalah uji statistik non-parametrik Kolmogorov-Smirnov (K-S). Uji K-S dilakukan dengan membuat hipotesis.

45

1.) Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika

variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut

homoskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas.

H. Imam Ghozali (2007:105) menyatakan bahwa:

“Cara untuk mendeteksi ada atau tidaknya heteroskedastisitas dengan melihat grafik

plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di-studentized”.

Dasar analisis:

a. Jika ada pola tertentu, seperti titik-titik yang membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas

2). Uji Multikolinearitas

Menurut Husein Umar (2011:177) mendefinisikan uji multikolinieritas sebagai berikut:

“Multikolinieritas adalah untuk mengetahui apakah pada model regresi ditemukan

46

Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas. Jika variabel bebas saling berkorelasi, maka variabel-variabel ini tidak

ortogonal. Variabel ortogonal adalah variabel bebas yang nilai korelasi antara sesama variabel bebas sama dengan 0. Untuk mendekteksi ada atau tidaknya multikolinieritas

di dalam model regresi adalah dengan melihat: - nilai tolerance dan lawannya

- variance inflantion factor (VIF)

Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak dapat dijelaskan oleh variabel bebas lainnya. Jadi, nilai tolerance yang rendah sama dengan

nilai VIF tinggi dan menunjukkan adanya kolonieritas yang tinggi. Rumus untuk menghitung VIF adalah sebagai berikut :

Sumber: Husein Umar (2011:179)

Uji multikolinearitas dilakukan dengan melihat tolerance value dan variance

inflation factor (VIF). Jika nilai VIF nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas (Gujarati, 2003: 362).

3). Uji Autokorelasi

Menurut Husein Umar (2011:182) mentakan bahwa :

“Autokorelasi dilakukan untuk mengetahui apakah dalam sebuah model regresi linier

terdapat hubungan yang kuat baik positif maupun negatif antar data yang ada pada variabel-variabel penelitian”.

47

Cara untuk mengetahui apakah terjadi autokorelasi dalam suatu model regresi dalam penelitian ini digunakan uji Durbin-Watson (DW Test). Uji Durbin-Waston

digunakan untuk autokorelasi tingkat satu dan mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada variable lagi di antara variable bebas.

Hipotesis yang akan diuji adalah: H0 : Tidak ada autokorelasi (r = 0) HA : Ada autokorelasi (r ≠ 0)

Rumus perhitungan untuk mendeteksi ada tidaknya autokorelasi tersebut adalah sebagai berikut :

Dasar yang digunakan untuk pengambilan keputusan secara umum adalah sebagai berikut:

Tabel 3.4 Tabel Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada auto korelasi positif Tolak 0<d<dl Tidak ada auto korelasi positif Non Decision dl<d<du Tidak ada korelasi negatif Tolak 4dl<d<4 Tidak ada korelasi negatif No Decision 4du ≤d ≤4dl Tidak ada auto korelasi positif atau negatif Tidak ditolak Du<d<4du

Sumber: Gurajati (2003:470)

3.6.1.2 Analisis Regresi Linier Berganda

Adapun pengertian analisis regresi linear berganda menurut Menurut

Sugiyono (2011:277) sebagai berikut:

“Analisis regresi linier berganda adalah analisis yang digunakan peneliti, bila

48

(kriterium), bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya)”.

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk

membuktikan sejauh mana hubungan pengaruh kebijakan hutang dan keputusan investasi terhadap nilai perusahaan.

Untuk menggunakan teknik analisis ini syarat-syarat yang harus dipenuhi diantaranya adalah sebagai berikut:

a. Data harus berskala interval;

b. Variabel bebas terdiri lebih dari dua variabel;

c. Variabel tergantung terdiri dari satu variabel;

d. Hubungan antara variabel bersifat linier. Artinya semua variabel bebas

mempengaruhi variabel tergantung;

e. Tidak boleh terjadi multikolinieritas. Artinya sesama variabel bebas tidak

boleh berkorelasi terlalu tinggi, misalnya 0,9 atau terlalu rendah misalnya

0,01;

f. Tidak boleh terjadi autokorelasi. Akan terjadi autokorelasi jika angka

Durbin dan Watson sebesar < 1 atau > 3 dengan skala 1-4;

g. Jika ingin menguji keselarasan model (goodness of fit), maka dipergunakan

simpangan baku kesalahan. Untuk kriterianya digunakan dengan melihat angka Standard Error of Estimate (SEE) dibandingkan dengan nilai

49

Estimate (SEE) < simpangan baku (Standard Deviation) maka model dianggap selaras; dan

h. Kelayakan model regresi diukur dengan menggunakan nilai signifikansi.

Model regresi layak dan dapat dipergunakan jika angka signifikansi < 0,05 (dengan presisi 5%) atau 0,01 (dengan presisi 1%).

Persamaan analisis regresi linier berganda secara umum untuk menguji

hipotesis dalam penelitian ini adalah sebagai berikut:

Sumber: Sugiyono 2012

Keterangan :

Y = Nilai Perusahaan

a = konstanta, merupakan nilai terikat yang dalam hal ini adalah Y pada saat variabel bebasnya adalah 0 (X1, X2= 0)

β1 = koefisien regresi berganda antara variabel bebas Kebijakan hutang (X1)

terikat Y, apabila variabel bebas Keputusan investasi(X2) diangap konstan.

β2 = koefisien regresi berganda antara variabel bebas Keputusan investasi (X2)

terikat Y, apabila variable bebas Kebijakan Hutang (X1) diangap konstan. X1 = Kebijakan Hutang

X2 = Keputusan Investasi

3.6.1.3Analisis Koefisien Korelasi Pearson

Korelasi pearson digunakan untuk mengetahui ada tidaknya hubungan antara 2

variabel, yaitu variabel bebas dan variabel tergantung yang berskala interval atau

50

rasio (parametrik) yang dalam SPSS disebut scale, yang dalam hal ini pengaruh kebijakan investasi dan kebijakan hutang terhadap nilai perusahaan.

Menurut Umi Narimawati (2011:49), pengujian korelasi digunakan untuk mengetahui kuat tidaknya hubungan antara variable X dan Y, dapat menggunakan

pendekatan korelasi Pearson dengan rumus dengan rumus sebagai berikut :

Keterangan :

r = Koefisien Korelasi

n = Jumlah data

X = Variabel Bebas (Independen)

Y= Variabel Terikat (Dependen)

Koefisien korelasi mempunyai nilai -1 ≤ r ≤ +1 dimana :

a. Apabila r = +1, maka korelasi antara kedua variabel dikatakan sangat kuat dan searah, artinya jika X naik sebesar 1 maka Y juga akan naik sebesar 1

atau sebaliknya.

b. Apabila r = 0, maka hubungan antara kedua variabel sangat lebar atau tidak

ada hubungan sama sekali.

c. Apabila r = -1, maka korelasi antara kedua variabel sangat kuat dan berlawanan arah, artinya apabila X naik sebesar 1 maka Y akan turun

51

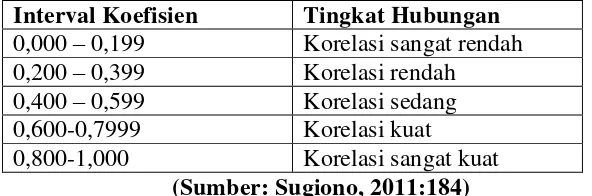

Untuk memberikan interpretasi koefisien korelasinya maka penulis menggunakan pedoman sebagai berikut :

Tabel 3.5

Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,000 – 0,199 Korelasi sangat rendah 0,200 – 0,399 Korelasi rendah

0,400 – 0,599 Korelasi sedang 0,600-0,7999 Korelasi kuat

0,800-1,000 Korelasi sangat kuat

(Sumber: Sugiono, 2011:184)

3.6.1.4Koefisien Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa

besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase.Besarnya koefisien determinasi menurut Andi Supangat (2007:341) dihitung dengan menggunakan rumus sebagai berikut:

R = r2 Dimana:

52

3.6.2 Uji Hipotesis

Menurut Andi Supangat (2007:293) menyatakan bahwa pengujian hipotesis

sebagai berikut :

“Salah satu cara dalam statistika untuk menguji parameter populasi berdasarkan

statistik sampelnya, untuk dapat diterima atau ditolak pada tingkat signifikansi

tertentu”.

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan ada tidaknya

pengaruh variabel X terhadap variabel Y. Adapun langkah-langkah pengujiannya sebagai berikut:

1.) Pengujian Secara Parsial

Untuk menguji apakah ada pengaruh signifikan dari variabel-variabel bebas (X) terhadap variabel terikat (Y), selanjutnya pengujian dilakukan

dengan menggunakan uji statistik t sebagai berikut: a. Rumus uji t yang digunakan adalah :

Hasilnya bandingkan dengan tabel t untuk derajat bebas n-k-1 dengan taraf signifikansi 5%.

b. Hipotesis

H01 ; ρ = 0, Kebijakan hutang tidak berpengaruh signifikan terhadap

53

H11 ; ρ ≠ 0, Kebijakan hutang berpengaruh signifikan terhadap Nilai

Perusahaan .

H02 ; ρ = 0, Keputusan investasi tidak berpengaruh signifikan terhadap

Nilai Perusahaan.

H12 ; ρ ≠ 0, Keputusan investasi berpengaruh signifikan terhadap Nilai

Perusahaan.

c. Menentukan tingkat signifikan. Ditentukan dengan 5% dari derajat bebas

(dk)=(n-k-1), untuk menentukan ttabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,05

atau 5% karena dinilai cukup untuk mewakili hubungan variabel-variabel yang diteliti dan merupakan tingkat signifikansi yang umum digunakan dalam suatu penelitian.

d. Menentukan kesimpulan berdasarkan perbandingan thitung dengan ttabel

H0 ditolak apabila thitung< ttabel (α = 0,05). Kriteria penarikan

pengujian:

Jika menggunakan tingkat kekeliruan (α = 0,01) untuk diuji dua pihak,

maka kriteria penerimaan atau penolakan hipotesis yaitu sebagai berikut :

1. thitung≥ ttabel maka H0 ada didaerah penolakan, berarti Ha diterima

artinya antara variabel bebas dan variabel terikat ada hubungannya.

2. Jika thitung≤ ttabel maka H0 ada didaerah penerimaan, berarti Ha

54

Gambar 3.1

12

BAB II

KAJIAN PUSTAKA,KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Kebijakan Hutang

2.1.1.2 Pengertian Hutang

Menurut S.Munawir (2007:18), hutang adalah:

“Hutang lancar atau hutang jangka pendek adalah kewajiban keuangan perusahaan

yang pelunasannya atau pembayaran akan dilakukan dalam jangka waktu pendek (satu tahun sejak tanggal neraca) dengan menggunakan aktiva yang dimiliki oleh

perusahaan”.

Menurut Kasmir (2008:40), hutang adalah:

“Utang lancar merupakan kewajiban atau utang perusahaan pada pihak lain yang

harus segera dibayar, jangka waktu utang lancar adalah satu tahun. Oleh karena itu

utang lancar disebut juga utang jangka pendek”.

Sedangkan menurut Mamduh. M Hanafi (2010:29) , hutang adalah:

“Hutang didefinisikan sebagai pengorbanan ekonomis yang mungkin timbul dimasa

mendatang dari kewajiban organisasi sekarang untuk mentransfer asset atau memberikan jasa ke pihak lain dimasa mendatang, sebagai akibat transaksi atau kejadian dimasa lalu. Hutang mucul terutama karena penundaan pembayaran untuk barang atau jasa yang telah diterima oleh organisasi dan dari dana yang dipinjam”.

Menurut Fahmi (2013:163), klasifikasi hutang dibagi menjadi dua yaitu: 1. Utang jangka pendek (Short-term liabilities)

Short term liabilities (utang jangka pendek) sering disebut juga dengan utang lancer (current liabilities). Penegasan utang lancer karena sumber utang