DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Ronny Sapta

NIM : 21112126

Tempat Tanggal Lahir : Garut, 08 Agustus 1994

Agama : ISLAM

Alamat : Kp. Bojong Asem rt/rw 01/02 Ds. Lebakwangi Banjaran

Telp/HP : 081320989900

Email : saptaronny@yahoo.com Status : Mahasiswa

Pendidikan Formal :

TAHUN PENDIDIKAN KETERANGAN

1999 – 2000 TK Al-Musadadyah Lulus Dan Berijazah 2000 – 2003 SD Regol 13 Garut Lulus Dan Berijazah 2003 – 2006 SDN 1 Banjaran Lulus Dan Berijazah 2006 – 2009 SMP Negeri 1 Banjaran Lulus Dan Berijazah 2009 – 2012 SMA Pasundan 1 Bandung Lulus Dan Berijazah

2012 – Sekarang Universitas Komputer Indonesia

PENGARUH LIKUIDITAS DAN PERTUMBUHAN

PENJUALAN TERHADAP PROFITABILITAS (ROA)

(Studi Kasus Pada Perusahaan Pertambangan Batubara yang terdaftar di Bursa EfekIndonesia (BEI) Periode 2010-2014)

THE EFFECT OF LIKUIDITAS AND SALES GROWTH TO

PROFITABILITY (ROA)

(Case Study of Coal Mining Company listed in Indonesia Stock Exchange (BEI) Period 2010-2014)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh:

Nama: Ronny Sapta Nim: 21112126

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI & BISNIS

UNIVERSITAS KOMPUTER INDONESIA

vi

KATA PENGANTAR

AssalamualaikumWr.Wb.

Alhamdulillah puji syukur penulis panjatkan kehadirat Allah SWT atas segala rahmat dan karunia-Nya. Shalawat serta salam semoga tercurahkan kepada nabi Muhammad SAW, tak lupa kepada keluarga, sahabat, beserta seluruh umatnya hingga akhir zaman. Atas izin Allah penulis dapat menyelesaikan penyusunan Skripsi yang berjudul “Pengaruh Likuiditas dan Pertumbuhan Penjualan terhadap Profitabilitas (ROA) (Studi Kasus Pada Perusahaan Pertambangan Batubara

yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014)”. Skripsi ini disusun sebagai salah satu syarat dalam menempuh program Strata 1 guna memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi, Fakultas Ekonomi & Bisnis, Universitas Komputer Indonesia.

Penulis menyadari dalam penyusunan skripsi ini masih terdapat banyak kesalahan dan kekurangan. Hal ini dikarenakan keterbatasan pengetahuan dan pengalaman penulis. Namun penulis berharap skripsi ini dapat bermanfaat khususnya bagi penulis dan umumnya bagi pihak lain yang memerlukan referensi terkait bidang kajian yang dibahas oleh penulis.

vii

1. Dr. Ir. H. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE.,Spec.Lic., selaku Dekan Fakultas Ekonomi & Bisnis Universitas Komputer Indonesia.

3. Dr. Siti Kurnia Rahayu, S.E., M.Ak.,Ak., CA selaku Ketua Program Studi Akuntansi.

4. Dr. Ony Widilestariningtyas, S.E., M.Si.,Ak., selaku Dosen Wali Kelas Akuntansi 4.

5. Adi Rachmanto, S.Kom., M.Kom., selaku pembimbing yang telah memberi pengarahan secara detail dalam penyusunan skripsi ini.

6. Segenap staff dosen Fakultas Ekonomi dan Bisnis khususnya Program Studi Akuntansi dan staff Sekretariat Program Studi Akuntansi yang telah banyak membantu, serta memberikan masukan dalam penyusunan skripsi ini.

7. Orang tua dan keluarga yang selalu memberikan bantuan baik materi maupun doa, serta dukungan atas setiap langkah yang diambil sehingga penulis bersemangat dalam menyelesaikan skripsi ini.

8. Kepada sahabat-sahabat tercinta Gustira, Opie, Lutfi, Ikhfal, Noviyanti, Selvia, Rizky, Silvia, terima kasih atas dukungannya.

viii

Semoga Allah SWT membalas segala kebaikan dari semua pihak yang tersebut di atas serta pihak lain yang tidak bisa disebutkan satu per satu dalam menyusun skripsi ini.

Wassalamualaikum Wr. Wb.

Bandung, Agustus2016

Penulis,

ix

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN KEASLIAN ... ii

SURAT KETERANGAN PERSETUJUAN PUBLIKASI ... iii

ABSTRAK ... iv

ABSTRACT ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

1.1 LatarBelakang ... 1

1.2 Identifikasi Masalah ... 8

1.3 RumusanMasalah... 8

1.4 Maksud dan Tujuan Penelitian ... 9

1.4.1 Maksud Penelitian ... 9

1.4.2 Tujuan Penelitian ... 9

1.5 Kegunaan Penelitian ... 9

1.5.1 Kegunaan Praktis ... 9

1.5.2 Kegunaan Akademis ... 10

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 11 2.1 Kajian Pustaka ... 11

2.1.1 Likuiditas ... 11

x

2.1.1.2 Indikator Likuiditas ... 13

2.1.2 Pertumbuhan Penjualan ... 14

2.1.2.1 Pengertian Pertumbuhan Penjualan ... 14

2.1.2.2 Indikator Pertumbuhan Penjualan ... 14

2.1.3 Profitabilitas ... 15

2.1.3.1 Pengertian Profitabilitas ... 15

2.1.3.2 Indikator Profitabilitas ... 16

2.2 Kerangka Pemikiran ... 18

2.2.1 Pengaruh Perputaran Piutang Terhadap Profitabilitas ... 18

2.2.2 Pengaruh Pertumbuhan Penjualan Terhadap Profitabilitas ... 18

2.3 Hipotesis ... 20

BAB III METODE PENELITIAN ... 22

3.1 MetodePenelitian ... 22

3.2 Operasionalisasi Variabel ... 23

3.3 Sumber Data dan Teknik Pengumpulan Data... 25

3.3.1 Sumber Data ... 25

3.3.2 Teknik Pengumpulan Data ... 26

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian ... 27

3.4.1 Populasi ... 27

3.4.2 Penarikan Sampel ... 28

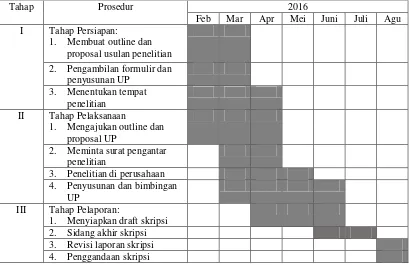

3.4.3 Tempat dan Waktu Penelitian ... 30

3.5 Metode Pengujian Data ... 30

3.6 Metode Analisis Data ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 44

4.1 Hasil Penelitian ... 44

4.1.1 Deskriptif Data Penelitian ... 44

4.1.1.1 Analisis Deskriptif Likuiditas ... 45

4.1.1.2 Analisis Deskriptif Pertumbuhan Penjualan ... 49

xi

4.1.2 AnalisisVerifikatif ... 55

4.1.2.1 Uji Asumsi Klasik ... 55

4.1.2.2 Persamaan Regresi Linear Berganda ... 60

4.1.2.3 Analisis Koefisien Korelasi ... 61

4.1.2.4 Analisis Koefisien Determinasi ... 64

4.1.2.5 Pengujian Hipotesis Secara Parsial (Uji t) ... 65

4.2 Pembahasan ... 68

4.2.1 Pengaruh Likuiditas Terhadap Profitabilitas ... 68

4.2.2 Pengaruh Pertumbuhan Penjualan Terhadap Profitabilitas ... 69

BAB V KESIMPULAN DAN SARAN ... 71

5.1 Kesimpulan ... 71

5.2 Saran ... 71

5.1.1 Saran Operasional ... 72

5.1.2 Saran Akademis ... 72

DAFTAR PUSTAKA ... 74

LAMPIRAN LAMPIRAN ... 78

75

DAFTAR PUSTAKA

Agus Sartono.2010. Manajemen Keuangan Teori dan Aplikasi edisi 4. Yogyakarta:BPFE.

Amirya M. dan S. Atmini. 2008. Determinan Tingkat Hutang Serta Hubungan Tingkat Hutang Terhadap Nilai Perusahaan : Perspektif Packing Order Theory. Jurnal Akuntansi dan Keuangan Indonesia 5 (2) : 227-244.

Anastasia et all. 2014. Account Receivable Management and Corpprate Perfomance of Companies in the Food & Beverage Industri : Evidence From Nigeria. European Journal of Accounting Auditing and Finance Research. Vol. 2, No.10, pp. 34-47.

Andrayani, Ni Putu Devi. 2013. Pengaruh Pertumbuhan Penjualan, Ukuran Perusahaan, dan Tangibility Assets Terhadap Struktur Modal pada Perusahaan Asuransi yang Terdaftar di Bursa Efek Indonesia. Skripsi. Sarjana Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Udayana Bali.

Aries Heru. 2011. “Manajemen Keuangan bagi manajer non keuangan”. Jakarta:

PPM.

Brigham & Houstan. 2015. Fundamental Of Financial Management. 8th Edition. South Western: Cengage Learning.

Chusnul C & Joni S. 2014, Pengaruh Struktur modal, modal kerja, dan pertumbuhan penjualan terhadap profitabilitas.Jurnal Ilmu Manajemen | Volume 2 Nomor 2 April 2014.

Elfianto Nugroho dan Dra. Irene Rini Demi Pangestuti. 2013.Analisis Pengaruh Likuiditas, Pertumbuhan Penjualan, Perputaran Modal Kerja, Ukuran Perusahaan Dan Leverage Terhadap Profitabilitas.

Garibaldi Thohir. 2015. Laporan Keuangan Konsolidasi Unaudited. www.bisnis.tempo.co

Ghozali Imam. 2011. AplikasiAnalisis Multivariate Dengan Program IBM SPSS 19. Cetakan V. Semarang :BadanPenerbitUniversitasDiponegoro.

Harahap, Sofyan Syafri. 2010. Analisis Kritis atas Laporan Keuangan. Jakarta: Rajawali Pers.

Harmono. 2011. Manajemen Keuangan. Edisi satu, Cetakan kedua. Jakarta. Bumi Aksara.

76

Horne James C. Van dan John M.Wachowicz. 2009. Prinsip–Prinsip Manajemen Keuangan. alih bahasa Dewi Fitriasari dan Deny A.Kwary. Jakarta: Salemba Empat.

Husein Umar. 2011. Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Edisi 2. Jakarta : PT. Raja Grafindo Persada.

Irham Fahmi. 2011. Manajemen Kinerja Teori dan Aplikasi. Bandung : Alfabeta. Irham Fahmi. 2012. Analisis Laporan Keuangan. Cetakan Kedua. Bandung :

Alfabeta.

James C. Van Horne & John M. Wachowicz jr. 2012. Prinsip-prinsip Manajemen Keuangan. Edisi 13, buku 1. Jakarta : Salemba Empat.

James M. Reeve, Carls S. Wareen, & Jonathan E. Duachac, et all. 2010.

Pengantar Akuntansi Adopsi Indonesia (buku 2). Jakarta : Salemba Empat. James C. Van Horne & John M. Wachowicz jr. 2009. Prinsip-prinsip Manajemen

Keuangan. Jakarta : Salemba Empat.

Kasmir. 2013. Analisis Laporan Keuangan. Jakarta : PT. Raja Grafindo Persada. Kennedy, Nur Azlina dan Anisa Ratna Suzana. 2013. Faktor-Faktor yang

Mempengaruhi Struktur Modal pada Perusahaan Real Estate and Property yangGo Public di Bursa Efek Indonesia. Jurnal Akuntansi Fakultas Ekonomi, Universitas Riau.

Luh Komang Suarnami,dkk. 2014. Journal Bisma Universitas Pendidikan Ganesha Jurusan Manajemen Volume 2 Tahun.

Lumban Gaol Maskarni. 2010. Pengaruh Return On Assets, Return Equity, Price Earning Ratio Terhadap Harga Saham Perusahaan Manufaktur di BEI. Tesis. Magister Manajemen Sekolah Pascasarjana Universitas Sumatera Utara. Mohamad Tejo. 2015. Pengaruh Perputaran Persediaan, Perputaran Piutang,

dan Perputaran Kas Terhadap Profitabilitas. Jurnal Fakultas Ekonomi Universitas Pandanaran Vol.1, No.1.

Nazir. 2013. MetodePenelitian. Bogor :Ghalia Indonesia.

Pagano dan Schivardi F. 2003. Firm size distribution and Growth. Scandinavian Journal of Economics, 105(2), 255-274.

Pritarini N.S. 2011. Pengaruh Strategi Perusahaan dan Strukutr Modal Terhadap Kinerja Perusahaan yang Listing di BEI. Skripsi. UNAIR Surabaya.

Rama dan Jones. 2011. SistemInformasiAkuntansi. Jakarta :GrahaIlmu.

Raharjaputra, Hendra S. 2009. Manajemen Keuangan dan Akuntansi untuk eksekutif Perusahaan. Jakarta : Salemba Empat.

77

Riyanto. 2001. Dasar-dasar Pembelanjaan Perusahaan. Edisi Keempat Cetakan Keenam. Yogyakarta : BPFE.

Rudianto. 2009. Penganggaran. Jakarta : Erlangga.

Suad Husna dan Enny Pudjiastuti. 2012. Dasar-dasar Manajemen Keuangan.

Edisi Keenam Cetakan Pertama. Yogyakarta : UPP STIM YPKN. Sugiyono. 2009. Statistika Untuk Penelitian. Bandung : Alfabeta.

Sugiyono. 2011. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Sugiyono. 2012. Memahami Penelitian Kualitatif. Bandung : Alfabeta.

Sugiyono. 2013. Metode Penelitian Kualitatif dan Kuantitatif R&D. Bandung : Alfabeta.

Sugiyono. 2014. MetodePenelitianKuantitatif, Kualitatifdan R&D. Bandung :Alfabeta..

Sunyoto, Danang. 2013. Metodologi Penelitian Akuntansi. Bandung: PT. Refika Aditama.

Sumardi Suryabrata. 2013. Metodologi Penelitian. Jakarta : PT. Raja Grafindo Persada.

Sutrisno. 2012. Manajemen Keuangan. Yogyakarta : Ekonosia.

Tita, Deitiana 2011. Pengaruh Rasio Keuangan, Pertumbuhan Penjualan dan Deviden Terhadap Harga Saham pada Perusahaan LQ 45 di Bursa Efek Indonesia. Jurnal Bisnis dan Akuntansi. Vol. 13. No. 1 April 2011. Hlm. 57-66. (19 Desember 2013).

Tanjung H. dan Devi A. 2013. Metode Penelitian Ekonomi Islam. Jakarta : Gramata Publishing.

Umi Narimawati. 2010. Penulisan Karya Ilmiah. Jakarta : Genesis.

Verawati dan Juniarti. 2014. Pengaruh Familiy Control, Size, Sales Growth, dan Leverage Terhadap Profitabilitas dan Nilia Perusahaan. Business Accounting Review, Vol.2, No.1.

Wela dan Ida. 2010. Pengaruh Leverage dan Pertumbuhan Penjualan dan Ukuran Perusahaan Terhadap Profitabilitas. E-journal Manajemen Unud, Vol. 4, No,7, 2015 : ISSN : 2302-8912.

Wiagustini. Ni Luh Putu. 2010. Dasar-dasar Manajemen Keuangan. Denpasar : Udayana Universitas Press.

11 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS

2.1 Kajian Pustaka

Memuat konsep-konsep teoritis yang digunakan sebagai kerangka atau landasan untuk menjawab masalah penelitian, yang difokuskan pada literatur-literatur yang membahas konsep penelitian.

2.1.1 Likuiditas

2.1.1.1 Pengertian Likuiditas

Pengertian penjualan di ungkapkan oleh beberapa pakar, yaitu : Menurut Munawir (2010)

“Likuiditas adalah menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih. Pengertian likuiditas secara umum (liquidity) mengacu pada kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya.” Menurut Kasmir (2012:129)

“Likuiditas adalah rasio untuk menunjukkan atau mengukur

kemampuan perusahaan dalam memenuhi kewajibannya yang sudah jatuh tempo, baik kewajiban kepada pihak luar perusahaan (likuiditas badan usaha) maupun di dalam perusahaan (likuiditas perusahaan)”.

12

Menurut Kasmir (2012,134) 1. Rasio Lancar ( Current Ratio )

Rasio ini dihitung dengan cara membagi nilai aktiva lancar dengan utang lancar. Semakin besar hasil nilai rasio maka akan semakin lancar perusahaan untuk memenuhi kewajibannya.

2. Rasio Cepat ( Quick Ratio )

Rasio cepat adalah selisih aktiva lancar dengan inventory terhadap utang lancar. Rasio cepat dihitung dengan cara membagi nilai aktiva lancar setelah dikurangi nilai inventory dan utang lancar. Semakin besar rasio cepat, maka akan semakin cepat perusahaan bisa memenuhi semua kewajibannya.

3. Rasio Kas ( Cash Ratio )

Rasio kas adalah antara nilai uang kas terhadap utang lancar. Rasio kas dihitung dengan cara membagi nilai kas dengan utang lancar. Semakin besar rasio kas, maka akan semakin mudah perusahaan untuk membayar utang-utanngnya. 4. Rasio Perputaran Kas ( Cash Turnover Ratio )

13

2.1.1.2 Indikator Current Ratio

Munawir (2010:104) menyatakan bahwa besarnya current ratio bias dihitung dengan rumus:

Berdasarkan paparan diatas, alasan penulis menggunakan rasio current ratio adalah :

Ratio yang paling umum digunakan untuk menganalisis posisi modal kerja suatu perusahaan adalah current ratio yaitu perbandingan antara jumlah aktiva lancer dengan hutang lancar.Ratio ini menunjukkan bahwa nilai kekayaan lancar yang segera dapat dijadikan uang ada sekian kalinya hutang jangka pendek.

Current ratio 200% kadang-kadang sudah memuaskan bagi suatu perusahaan, tetapi jumlah modal kerja dan besarnya ratio tergantung pada beberapa faktor, suatu standard atau ratio yang umum tidak dapat ditentukan untuk seluruh perusahaan. Current ratio 200% hanya merupakan kebiasaan (rute of thumb) dan akan digunakan sebagai titik tolak untuk mengadakan penelitiaan atau analisa yang lebih lanjut. (Munawir,2005:72)

14

2.1.2 Pertumbuhan Penjualan

2.1.2.1 Pengertian Pertumbuhan Penjualan

Pengertian penjualan di ungkapkan oleh beberapa pakar, yaitu : Menurut Harahap (2010 : 309)

“Menyatakan pertumbuhan penjualan adalah rasio yang menggambarkan

prestasi pertumbuhan penjualan dari tahun ke tahun.”

Berikut penulis uraikan beberapa pengertian pertumbuhan penjualan yang di ungkapkan oleh para pakar, yaitu :

MenurutJames C. Van Horne (2012)

Pertumbuhan penjualan adalah “hasil perbandingan antara selisih penjualan tahun berjalan dan penjualan di tahun sebelumnya dengan penjualan di tahun sebelumnya.”, kemudian menurut I Made Sudana (2011:57) pertumbuhan penjualan adalah “Pendekatan persentase penjualan.”, sedangkan Anastasia dkk (2014:5) menyebutkan pertumbuhan penjualan adalah“ kenaikan atau penurunan penjualan tahunan diukur sebagai persentase dari penjualan.”.

Berdasarkan pernyataan diatas, dapat disimpulkan bahwa pertumbuhan penjualan perbandingan antara penjualan dari tahun ke tahun atau dari waktu ke waktu.

2.1.2.2 Indikator Pertumbuhan Penjualan

Menurut James C. Van Horne(2012) Keterangan :

g = Growth Sales Rate (tingkat pertumbuhan penjualan)

S1 = Total Current Sales (total penjualan selama periode berjalan) S0 = Total Sales For Last Period (total penjualan periode yang lalu)

15

Adapun menurut I Made Sudana (2011:57) rumus pertumbuhan penjualan adalah :

Berdasarkan paparan tersebut penulis mengambil indicator pertumbuhan penjualan ini adalah :

2.1.4 Profitabilitas

2.1.4.1 Pengertian Profitabilitas

Menurut James Van Horne dan John M. Wachowicz, (2009) :

“Profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba pada periode tertentu. Laba sering kali menjadi salah satu ukuran kinerja perusahaan. Dimana ketika perusahaan memiliki laba yang tinggi berarti kinerjanya baik dan sebaliknya. Laba perusahaan selain merupakan indikator kemampuan perusahaan memenuhi kewajiban bagi para penyandang dananya juga merupakan elemen dalam penciptaan nilai perusahaan yang menunjukkan prospek perusahaan di masa yang akan datang. Laba juga sering dibandingkan dengan kondisi keuangan lainnya, seperti penjualan, aktiva, dan ekuitas. Perbandingan ini sering disebut rasio profitabilitas.”

Menurut Kasmir (2013),yang menyatakan bahwa :

“Rasio profitabilitas merupakan rasio untuk menilai kemampuan

perusahaan dalam mencari keuntungan.”

Berdasarkan pernyataan diatas, dapat disimpulkan profitabilitas adalah kemampuan perusahaan dalam memperoleh laba Dimana ketika perusahaan memiliki laba yang tinggi berarti kinerjanya baik dan sebaliknya.

Pertumbuhanpenjualan=

16

2.1.3.2Indikator Profitabilitas

Menurut Menurut Werner (2013:63) rasio profitabilitas terdiri dari 5 rasio, yaitu :

1. Gross Profit Margin

Gross Profit Margin menggambarkan persentase laba kotor yang dihasilkan oleh setiap pendapatan perusahaan. GPM diperoleh dengan cara:

2. Operating Margin

Operating income mencerminkan kemampuan manajemen mengubah aktivitasnya menjadi laba. Operarting income sering pula disebut sebagai laba sebelum bunga dan pajak dengan catatan bahwa diperusahaan tersebut tidak terdapat pendapatan non-operasional. OM diperoleh dengan cara :

3. Net Profit Margin

Net Profit Margin mencerminkan kemampuan perusahaan dalam menghasilkan laba neto dari setiap penjualannya. NPM diperoleh dengan cara :

GPM=

OM=

17

4. Return on Equity (ROE)

Return on Equity mencerminkan seberapa besar return yang dihasilkan bagi pemegang saham atas setiap rupiah uang yang ditanamkannya. ROE diperoleh dengan cara :

5. Return on Asset (ROA)

Return on Asset mencerminkan seberapa besar return yang dihasilkan atas setiap rupiah uang yang ditanamkan dalam bentuk asset. ROA diperoleh dengan cara :

Dari indikator di atas penulis mengambil rasio profitabilitas dengan pendekatan ROA, dengan rumus :

Berdasarkan paparan diatas, alasan penulis menggunakan rasio Return on Asset (ROA) adalah :

ROA dapat membantu perusahaan yang telah menjalankan praktik akuntansi dengan baik untuk dapat mengukur efisiensi penggunaan modal yang menyeluruh, yang sensitive terhadap setiap hal yang mempengaruhi keadaan keuangan perusahaan sehingga dapat diketahui posisi perusahaan terhadap

ROE=

ROA=

18

industri. Hal ini merupakan salah satu langkah dalam perencanaan strategi. (Lestari dan Sugiharto,2007: 196)

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Likuiditas Terhadap Profitabilitas

Apabila bank ingin mempunyai tingkat likuiditas yang tinggi, maka bank tersebut akan berada pada safety yang tinggi namun akan memperoleh tingkat

Profitability yang rendah. (Pandia, 2012:124)

Perusahaan yang memiliki rasio lancar yang semakin besar, maka menunjukkan semakin besar kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Hal ini menunjukkan perusahaan melakukan penempatan dana yang besar pada sisi aktiva lancar. Penempatan dana yang terlalu besar pada sisi aktiva memiliki dua efek yang sangat berlainan. Di satu sisi, likuiditas perusahaan semakin baik. Namun di sisi lain, perusahaan kehilangan kesempatan untuk mendapatkan tambahan laba, karena dana yang seharusnya digunakan untuk investasi yang menguntungkan perusahaan, dicadangkan untuk memenuhi likuiditas. Semakin besar rasio ini,semakin besar likuiditas perusahaan. (Van Horne danWachowicz, 2009:68)

19

dalam bentuk cash, sehingga menarik minat investor untuk menanamkan modalnya. Tingkat modal yang tinggi akan menekan angka hutang yang dimiliki perusahaan sehingga beban bunga yang harus dibayar perusahaan akan semakin kecil yang akan menyebabkan semakin besarnya profit yang diperoleh walaupun pajak yang harus dibayar juga besar. ( Bunga Asri Novita dan sofie, 2015)

Berdasarkan pernyataan diatas, dapat disimpulkan bahwa pengaruh likuiditas terhadap profitabilitas berpengaruh signifikan dan pengaruh pertumbuhan penjualan terhadap profitabilitas berpengaruh signifikan.

2.2.1 Pengaruh Pertumbuhan Penjualan Terhadap Profitabilitas

Mengukur efektivitas manajemen secara keseluruhan yang ditunjukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. (IrhamFahmi, 2012:135).

Jika perusahaan tahu dengan pasti permintaan penjualannya di masa mendatang, hasil dari tagihan piutangnya, serta jadwal produknya, perusahaan akan dapat mengatur jadwal jatuh tempo utangnya agar sesuai dengan arus kas bersih di masa mendatang. Akibatnya, laba akan dapat dimaksimalkan.(Horne dan Wachowicz, 2009).

20

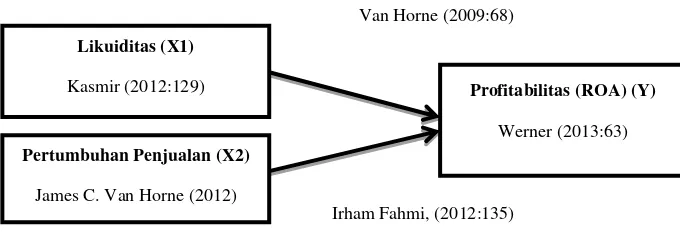

2.2.3 Paradigma Penelitian

Berdasarkan penjelasan kerangka pemikiran diatas, maka dibuat gambar paradigma penelitian sebagai berikut:

Gambar 2.1

Paradigma Penelitian

2.3 Hipotesis

Menurut Umi Narimawati (2010:63) definisi hipotesis adalah “hipotesis merupakan suatu kesimpulan yang masih kurang atau kesimpulan yang masih belum sempurna”, kemudian Sugiyono (2011: 64) menyebutkan bahwa hipotesis penelitian adalah “hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan”. Berikutnya menurut Moh.Nazir (2011:151) menjelaskan hipotesis adalah “hipotesis adalah pernyataan yang diterima secara sementara sebagai suatu kebenaran sebagaimana adanya, pada saat fenomena dikenal dan merupakan dasar kerja serta panduan dalam verifikasi”.

Likuiditas (X1)

Kasmir (2012:129)

Pertumbuhan Penjualan (X2)

James C. Van Horne (2012)

Profitabilitas (ROA) (Y)

Werner (2013:63) Pandia (2012:124)

Van Horne (2009:68)

Irham Fahmi, (2012:135)

21

Berdasarkan pernyataan diatas, dapat disimpulkan bahwa hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat sementara dimana belum teruji kebenarannya sehingga harus dilakukan pengujian terlebih dahulu.

Maka hipotesis penelitian ini berdasarkan kerangka pemikiran adalah sebagai berikut:

H1: Likuiditas berpengaruh signifikan terhadap profitabilitas (ROA)

H2:Pertumbuhan penjualan berpengaruh signifikan terhadap profitabilitas

22

BAB III

METODE PENELITIAN

3.1. Metode Penelitian

23

Objek penelitian menjadi sangat penting dalam sebuah penelitian, hal ini berhubungan dengan judul penelitian dan data yang diperlukan Danang Sunyoto (2013: 19). Menurut Sugiyono (2009:38) mendefinisikan bahwa objek penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk di pelajari dan kemudian ditarik kesimpulannya. Maka objek penelitian dalam penelitian ini adalah Likuiditas, Pertumbuhan Penjualan dan Profitabilitas (ROA) pada perusahaan pertambangan batu bara yang terdaftar di Bursa Efek Indonesia (BEI).

Unit analisis dan unit obeservasi menjadi sangat penting dalam sebuah penelitian. Hal ini berhubungan dengan tempat penelitian dan bagian penelitian pada unit analisis. Unit analisis dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia, sedangkan untuk unit observasi dalam penelitian ini adalah perusahaan pertambangan batu bara.

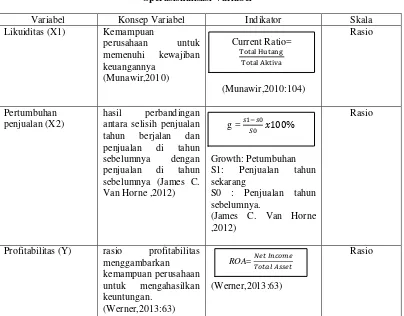

3.2 Operasionalisasi Variabel

24

pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis faktor.

Penelitian ini menggunakan tiga variabel yaitu variabel independen (X1

dan X2) sebagai variabel bebas dan variabel dependen (Y) sebagai variabel

tergantung. Adapun penjelasan untuk setiap variabel adalah sebagai berikut : 1. Variabel Independen

Menurut Danang Sunyoto (2013:24) variabel independen atau variabel bebas

(independent variabel) adalah variabel yang nilainya tidak tergantung oleh variabel lain. Dalam penelitian ini, yang menjadi variabel independen adalah likuiditas dan pertumbuhan penjualan.

2. Variabel Dependen

25

Untuk lebih jelasnya tentang operasionalisasi variabel dapat dilihat pada tabel berikut :

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Likuiditas (X1) Kemampuan antara selisih penjualan tahun berjalan dan

Profitabilitas (Y) rasio profitabilitas menggambarkan

3.3Sumber Data dan Teknik Pengumpulan Data

3.3.1 Sumber Data

26

terhitung dari tahun 2010 hingga tahun 2014 pada Bank yang terdaftar di Bursa Efek Indonesia (BEI).

3.3.2 Teknik Pengumpulan Data

Teknik pengumpulan data ini merupakan cara-cara untuk mendapatkan data yang diperlukan oleh peneliti dalam melakukan penelitian. Teknik pengumpulan data dapat diperoleh dengan cara :

1. Penelitian secara langsung (Field Research)

Yaitu penelitian yang dilakukan secara langsung di perusahaan yang menjadi objek penelitian. Data yang diperoleh merupakan data sekunder yang diperoleh dengan cara dokumentasi dan wawacara langsung dengan narasumber.

a. Observasi (Observation)

Teknik pengumpulan data yang dilakukan dengan cara mempelajari dan mengadakan pengamatan secara langsung ke dalam perusahaan untuk mendapatkan bukti-bukti yang dapat mendukung dan melengkapi hasil penelitian.

b. Dokumentasi (Filling)

27

c. Wawancara (Interview)

Wawancara yaitu pengumpulan data dengan cara melakukan tanya jawab yang berhubungan masalah yang akan diteliti dengan pihak-pihak yang terkait.

2. Studi pustaka (Library Research)

penelitian kepustakaan dilakukan sebagai usaha guna memperoleh data yang bersifat teori sebagai pembanding dengan data penelitian yang diperoleh. Data tersebut dapat diperoleh dari literatur, catatan kuliah serta tulisan lain yang berhubungan dengan penelitian.

Berdasarkan penjelasan diatas, maka teknik pengumpulan data yang digunakan oleh peneliti dalam penelitian ini adalah dokumentasi (filling) dan studi kepustakaan (Library Research) dengan cara membaca buku-buku yang berhubungan dengan masalah yang menjadi objek penelitian dan membaca data-data laporan keuangan yang sudah dipublikasikan.

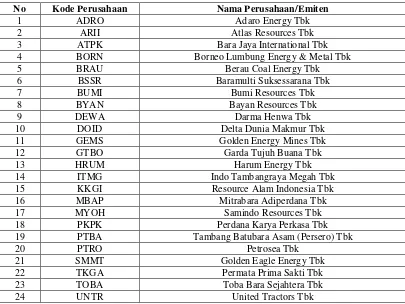

3.4Populasi, Sampel dan Tempat serta Waktu Penelitian

3.4.1. Populasi

28

Populasi berjumlah 24 perusahaan kali (x) lima (5) tahun = 120 laporan keuangan dengan daftar perusahaan sebagai berikut:

Tabel 3. 2

Daftar Populasi Perusahan pertambangan batu bara yang terdaftardi BEI

No Kode Perusahaan Nama Perusahaan/Emiten

1 ADRO Adaro Energy Tbk

2 ARII Atlas Resources Tbk

3 ATPK Bara Jaya International Tbk

4 BORN Borneo Lumbung Energy & Metal Tbk

5 BRAU Berau Coal Energy Tbk

6 BSSR Baramulti Suksessarana Tbk

7 BUMI Bumi Resources Tbk

14 ITMG Indo Tambangraya Megah Tbk

15 KKGI Resource Alam Indonesia Tbk

16 MBAP Mitrabara Adiperdana Tbk

17 MYOH Samindo Resources Tbk

18 PKPK Perdana Karya Perkasa Tbk

19 PTBA Tambang Batubara Asam (Persero) Tbk

20 PTRO Petrosea Tbk

Sampel adalah suatu bagian dari jumlah dan karakteristik yang dimiliki oleh populasi Sugiyono (2014:81). Sampel yang digunakan dalam penelitian ini dengan menggunakan teknik sampling purposive. Menurut Sugiyono (2011:85), sampling purposive adalah teknik penentuan sampel dengan pertimbangan tertentu.

29

1. Perusahaan batu bara yang terdaftar di Bursa Efek Indonesia (BEI).

2. Perusahaan batu bara yang terdaftar di Bursa Efek Indonesia (BEI) yang sudah mempublikasikan laporan keuangan (audited) dari tahun 2010 hingga tahun 2014.

Berikut ini daftar perusahaan batu bara yang berjumlah 6 perusahaan kali (x) lima (5) tahun = 30 laporan keuangan dengan daftar perusahaan sebagai berikut:

Tabel 3. 3

Daftar Sampel Perusahaan pertambangan batu bara yang terdaftar di BEI

No Kode

16 MBAP Mitrabara Adiperdana Tbk √

30

3.4.3. Tempat dan Waktu Penelitian

3.4.3.1 Tempat Penelitian

Penulis melaksanakan penelitian pada Kantor Perwakilan (KP) Bursa Efek Indonesia (BEI) Bandung yang berlokasi di Jalan Veteran No. 10 Bandung Telp. (022) 421-4359.

3.4.3.2 Waktu Penelitian

Waktu pelaksanaan penelitian dimulai pada Maret 2016 sampai dengan Agustus 2016.

3. Penelitian di perusahaan 4. Penyusunan dan bimbingan

31

faktor prediktor (dinaik turunkan nilainya). Jadi analisis regresi ganda akan dilakukan bila jumlah variabel independennya minimal dua.

Analisis regresi linear berganda digunakan peneliti dengan maksud untuk mengetahui sejauh mana hubungan Likuiditas dan Pertumbuhan Penjualan terhadap Profitabilitas (ROA). Menurut Sugiyono (2012:261) bentuk persamaan dari regresi linier berganda ini adalah sebagai berikut:

Y = α + β1X1+ β2X2 + ε

Keterangan:

Y = Profitabilitas (ROA) X1 = Likuiditas

X2 = Pertumbuhan Penjualan

α = Konstanta Intersep

β1 = Koefisien regresi variabel Likuiditas

β2 = Koefisien regresi variabel Pertumbuhan Penjualan

ε = Tingkat kesalahan (error term)

Arti koefisien β menunjukan hubungan searah antara variabel bebas

32

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode

kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat

dihitung dengan menggunakan rumus sebagai berikut: Σy = na + b1ΣX1 + b2ΣX2

ΣX1y = aΣX1 + b1ΣX12 + b2ΣX1X2

ΣX2y = aΣX2 + b1ΣX1X2 + b2ΣX22

Sumber: Sugiyono (2012: 279)

Menurut Ghozali, (2011:57) uji asumsi klasik digunakan untuk mendapatkan model regresi yang baik, terbebas dari penyimpangan data yang terdiri dari multikolonieritas, heteroskedassitas, autokorelasi dan normalitas. Cara yang digunakan untuk menguji penyimpangan asumsi kaslik sebagai berikut:

1. Uji Normalitas

33

Menurut Husein Umar (2011:181) dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

1. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. 2. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal.

2. Uji Multikolinearitas

Menurut Ghozali (2011:62) Uji Multikolinearitas bertujuan untuk menguji

apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas. Asumsi

multikolinieritas menyatakan bahwa variabel independen harus terbebas dari gejala

multikolinearitas. Gejala multikolinearitas adalah gejala korelasi antar variabel

independen. Deteksi ada tidaknya multikolinearitas dilakukan dengan melihat nilai

VIF (Variable Inflation Factor) dan tolerance. Model regresi dikatakan bebas dari

multikolinearitas apabila nilai VIF < 10, dan tolerance > 0,1 (10%). Sebagai dasar acuannya dapat disimpulkan:

1. Jika nilai tolerance > 10 persen dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

2. Jika nilai tolerance < 10 persen dan nilai VIF > 10, maka dapat disimpulkan bahwa ada multikolinearitas antar variabel independen dalam model regresi.

3. Uji Heteroskedastisitas

34

maka disebut heterokedastisitas. Model regresi yang baik adalah yang terdapat homokedastisitas atau tidak tejadi heterokedastisitas Ghozali (2011). Cara untuk mengetahui ada tidaknya heterokedastisitas adalah dengan melihat grafik plot antara nilai prediksi variabel terikat (ZPRED) dan residualnya (SRESID). Deteksi terhadap heterokedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y dan sumbu X yang telah diprediksi, sumbu X adalah residual (Yprediksi – Y sesungguhnya) yang telah di-standardized. Dasar analisisnya adalah sebagai berikut:

1. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas.

2. Jika tidak ada pola yang jelas serta titik-titik yang menyebar di atasdan di bawah angka nol pada sumbu Y, maka tidak terjadiheterokedastisitas.

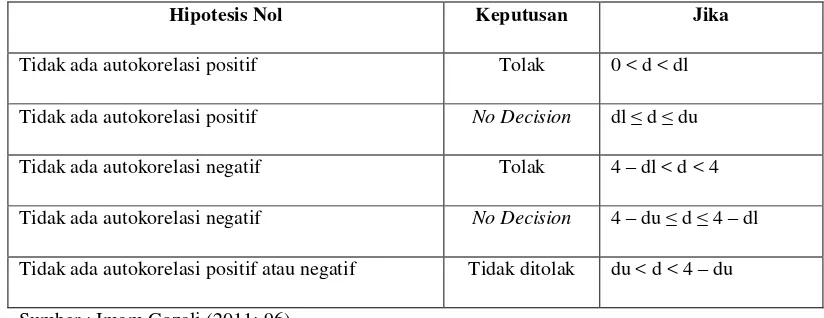

4. Uji Autokorelasi

35

mengetahui ada tidaknya autokorelasi pada model regresi dan berikut nilai Durbin Watson yang diperoleh melalui hasil estimasi model regresi. Cara untuk mendeteksi ada tidaknya autokorelasi dalam penelitian ini adalah dengan menggunakan perhitungan nilain statistik Durbin-Watson. Kriteria uji: bandingkan nilai D-W dengan nilai d dari tabel Durbin-Watson:

1) Jika D-W < dL atau D-W > 4 – dL, kesimpulannya pada data terdapat autokorelasi.

2) Jika dU < D-W < 4 – dU, kesimpulannya pada data tidak terdapat autokorelasi.

3) Tidak ada kesimpulan jika dL ≤ D-W ≤dU atau 4 – dU ≤ D-W ≤ 4-dL. Apabila hasil uji Durbin-Watson tidak dapat disimpulkan apakah terdapat autokorelasi atau tidak maka dilanjutkan dengan runs test. Pengambilan keputusan ada tidaknya korelasi, dijabarkan sebagai berikut :

Tabel 3.5 Uji Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl

Tidak ada autokorelasi positif No Decision dl ≤ d ≤ du

Tidak ada autokorelasi negatif Tolak 4 – dl < d < 4

Tidak ada autokorelasi negatif No Decision 4 – du ≤ d ≤ 4 – dl

Tidak ada autokorelasi positif atau negatif Tidak ditolak du < d < 4 – du

36

3.6 Metode Analisis Data

1. Analisis Regresi Linear Berganda

Definisi Garis Regresi menurut Andi Supangat (2010:352) adalah sebagai berikut:

“Garis regresi (regression line/line of the best fit/estimating line) adalah suatu garis yang ditarik diantara titik-titik (scatter diagram) sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk mengetahui macam korelasinya (positif atau negatifnya).”

Analisis regresi linear berganda digunakan peneliti dengan maksud untuk mengetahui sejauh mana hubungan kualitas sumber daya manusia, sistem akuntansi keuangan daerah dan standar akuntansi pemerintahan terhadap kualitas laporan keuangan pemerintah daerah. Menurut Sugiyono (2012:261) bentuk persamaan dari regresi linier berganda ini adalah sebagai berikut:

Y = α + β1X1+ β2X2 + β3X3 +ε

Keterangan:

Y = Kualitas laporan keuangan pemerintah daerah X1 = Kualitas sumber daya manusia

X2 = Sistem akuntansi keuangan daerah

X3 = Standar akuntansi pemerintahan

α = Konstanta Intersep

β1 = Koefisien regresi variabel Kualitas sumber daya manusia

β2 = Koefisien regresi variabel Sistem akuntansi keuangan daerah

β3 = Koefisien regresi variabel Standar akuntansi pemerintahan

ε = Tingkat kesalahan (error term)

Arti koefisien β menunjukan hubungan searah antara variabel bebas

37

menunjukan hubungan yang berlawanan antara variabel bebas dengan variabel terikat. Dengan kata lain, setiap peningkatan besarnya nilai variabel bebas akan diikuti oleh penurunan besarnya nilai variabel terikat dan sebaliknya. Selanjutnya untuk mengetahui apakah hubungan yang telah ada mempunyai kadar tertentu, maka harus melihat dua hal. Pertama, ada (dalam pengertian nyata atau berarti) atau tidak ada keterkaitan antara financial distress (Y) dengan profitabilitas (ROA) (X ) dan financial distress (Y) dengan rasio leverage (X ).

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode

kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat

dihitung dengan menggunakan rumus sebagai berikut: Σy = na + b1ΣX1 + b2ΣX2

ΣX1y = aΣX1 + b1ΣX12 + b2ΣX1X2

ΣX2y = aΣX2 + b1ΣX1X2 + b2ΣX22

Sumber: Sugiyono, 2012: 279

2. Analisis Koefisien Korelasi

38

Analisis korelasi adalah analisis yang digunakan untuk mengetahui arah dan kuatnya hubungan antar variabel. Arah dinyatakan dalam positif dan negatif, sedangkan kuat atau lemahnya hubungan dinyatakan dalam besarnya koefisien korelasi. Nilai koefisien korelasi dapat dinyatakan -1 ≤ R ≤ 1 apabila:

1) Apabila (-) berarti terdapat hubungan negatif. 2) Apabila (+) berarti terdapat hubungan positif.

Interprestasi dari nilai koefisien korelasi adalah sebagai berikut:

1) Jika r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan mempunyai hubungan yang berlawanan (jika variabel independen naik, maka variabel dependen turun, dan jika variabel independen turun, maka variabel dependen naik).

2) Jika r = +1 atau mendekati +1, maka terdapat hubungan yang kuat antara variabel independen dan variabel dependen dan hubungannya searah (jika variabel independen naik, maka variabel dependen naik, dan jika variabel independen turun, maka variabel dependen turun).

Tabel 3.6

Interprestasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

39

Untuk mencari koefisien korelasi antara variabel X1 dan Y serta Variabel

X2 dan Y, adalah sebagai berikut :

(a) Menghitung koefisien korelasi antara Likuiditas (X1) terhadap

Profitabilitas (ROA) (Y), menggunakan rumus:

√

Sumber: Sugiyono (2012:274)

(b) Menghitung koefisien korelasi antara Pertumbuhan Penjualan (X2)

terhadap Profitabilitas (ROA) (Y), menggunakan rumus :

√

Sumber: Sugiyono (2012:274) Keterangan:

r = Koefisien korelasi ( -1≤ r ≥ +1), di mana : x = Variabel bebas

y = Variabel terikat

3. Analisis Koefisien Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase.Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut:

Kd = r2 × 100%

Sumber: Ridwan dan Sunarto (2007: 81)

Keterangan:

40

Tujuan metode koefisien determinasi berbeda dengan koefisien korelasi berganda. Pada metode koefisien determinasi, kita dapat mengetahui seberapa besar pengaruh analisis Likuiditas dan Pertumbuhan Penjualan pengaruhnya terhadap Profitabilitas (ROA), (lebih memberikan gambaran fisik atau keadaan sebenarnya dari kaitan analisis Perputaran Piutangdan Pertumbuhan Penjualan pengaruhnya terhadap Profitabilitas (ROA).

4. Uji Hipotesis

Menurut Sugiyono (2012:159) hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol dan hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik, perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan. Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada tidaknya korelasi dan pengaruh variabel independen X1 dan X2 secara signifikan terhadap variabel dependen (Y).

Hipotesis yang diuji dapat dirumuskan sebagai berikut:

a. Pengujian Secara Parsial (Uji Statistik t)

Uji statistik t digunakan untuk menguji ada tidaknya pengaruh signifikan secara parsial atau satu pihak dari masing-masing variabel independen (X) dengan variabel dependen (Y). Hipotesis nol (H0) tidak terdapat pengaruh yang signifikan

dan Hipotesis alternatif (H1) menunjukkan adanya pengaruh antara variabel

41

(a) Menentukan hipotesis parsial antara variabel independen terhadap variabel dependen. Adapun hipotesis statistik yang akan di uji dalam penelitian ini adalah:

H0: β = 0 : Likuiditas tidak berpengaruh signifikan terhadap

Profitabilitas (ROA)

H1: β ≠ 0 : Likuiditas berpengaruh signifikan terhadap Profitabilitas

(ROA)

H0: β = 0 : Pertumbuhan Penjualan tidak berpengaruh signifikan

terhadap Profitabilitas (ROA)

H1: β ≠ 0 : Pertumbuhan Penjualan berpengaruh signifikan terhadap

Profitabilitas (ROA)

(b) Ditentukan dengan 5% dari derajat bebas (dk) = n – k – l, untuk menentukan ttabel sebagai batas daerah penerimaan dan penolakan

hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili hubungan variabel – variabel yang diteliti dan merupakan tingkat signifikasi yang umum digunakan dalam statu penelitian.

Menghitung nilai thitung dan membandingkannya dengan ttabel. Adapun nilai

thitung, dapat dicari dengan persamaan sebagai berikut:

Sumber: Sugiyono (2012:230) Keterangan:

t = Nilai uji t

r = Koefisien korelasi n = Jumlah sampel

√

42

b. Menggambar Daerah Penerimaan dan Penolakan Hipotesis

Penggambaran daerah penerimaan atau penolakan hipotesis beserta kriteria akan dijelaskan sebagai berikut:

1. Hasil thitung dibandingkan dengan ttabel dengan kriteria:

(a) Jika thitung ≥ ttabel maka H0 ada di daerah penolakan, hal ini diartikan

Ha diterima dan artinya antara variabel X dan variabel Y memiliki pengaruh.

(b) Jika thitung≤ ttabel maka H0 ada di daerah penerimaan, hal ini diartikan

Ha ditolak dan artinya antara variabel X dan variabel Y tidak memiliki pengaruh.

(c) thitung dicari dengan rumus perhitungan thitung.

(d) ttabeldicari didalam tabel distribusi tstudent dengan ketentuan α = 0,05

dan dk = (n – k – 1) atau 24 – 2 – 1 = 21.

c. Penarikan Kesimpulan

Berdasarkan gambar di atas, daerah yang diarsir merupakan daerah penolakan H0, dan berlaku sebaliknya. Jika thitung dan Fhitung jatuh di daerah

penolakan (penerimaan), maka H0 ditolak (diterima) dan Ha diterima (ditolak).

43