KONTRIBUSI PENGENDALIAN INTERNAL

DAN KEAHLIAN AUDITOR TERHADAP PEMERIKSAAN

KECURANGAN (FRAUD AUDITING)

(Studi Empiris Pada Auditor Internal dan Eksternal di Jakarta dan Bandung)

Disusun Oleh : ERNAWATI 106082002595

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

KONTRIBUSI PENGENDALIAN INTERNAL

DAN KEAHLIAN AUDITOR TERHADAP PEMERIKSAAN KECURANGAN (FRAUD AUDITING)

(Studi Empiris Pada Auditor Internal dan Eksternal di Jakarta dan Bandung)

Skripsi

Diajukan Kepada Fakultas Ekonomi Dan Bisnis

Untuk Memenuhi Syarat-Syarat Untuk Meraih Gelar Sarjana Ekonomi

Oleh: Ernawati NIM: 106082002595

Dibawah bimbingan

Pembimbing I Pembimbing II

Dr. Yahya Hamja, MM Hepi Prayudiawan, SE., Ak., MM. NIP. 19490602 197803 1001 NIP. 19720516 200901 1006

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Hari ini Jum’at Tanggal 12 Bulan Maret Tahun 2010 telah dilakukan Ujian komprehensif atas nama Ernawati NIM: 106082002595 dengan judul Skripsi

KONTRIBUSI PENGENDALIAN INTERNAL DAN KEAHLIAN AUDITOR TERHADAP PEMERIKSAAN KECURANGAN (FRAUD AUDITING) (Studi Empiris Pada Auditor Internal dan Eksternal di Jakarta dan Bandung). Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 12 Maret 2010

Tim Penguji Ujian Komprehensif

Afif Sulfa, SE., Ak., M.Si. Yessi Fitri, SE., Ak., M.Si.

Ketua Sekretaris

Hari ini Jum’at Tanggal 14 Bulan Mei Tahun 2010 telah dilakukan Ujian Skripsi atas nama Ernawati NIM: 106082002595 dengan judul Skripsi KONTRIBUSI PENGENDALIAN INTERNAL DAN KEAHLIAN AUDITOR TERHADAP PEMERIKSAAN KECURANGAN (FRAUD AUDITING) (Studi Empiris Pada Auditor Internal dan Eksternal di Jakarta dan Bandung). Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 02 Juni 2010

Tim Penguji Ujian Skripsi

Dr. Yahya Hamja, MM Hepi Prayudiawan, SE., Ak., MM. Pembimbing I Pembimbing II

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Ernawati

Tempat & Tanggal Lahir : Banjarsari, 25 November 1985 Jenis Kelamin : Perempuan

Alamat Rumah : Kompleks. Griya Prima Asri (GPA)

Jl. Elang 1 C-4 No. 10 Bale Endah Bandung Telephone : 08588 277 9475

Email : [email protected]

Agama : Islam

Kewarganegaraan : Indonesia

Anak ke… dari… : Anak pertama dari 3 bersaudara

DATA KELUARGA

Nama Ayah : Sukanto

Pekerjaan : Wiraswasta Nama Ibu : Ade Euis

Pekerjaan : Ibu Rumah Tangga Suami : Riki Fadlillah Pekerjaan : Wiraswasta

PENDIDIKAN

SD Negeri 1 Bojong Juruh 1992 - 1998 SLTP Negeri 2 Banjarsari 1998 - 2001

SMKN 1 Serang 2001 - 2004

Strata 1 Universitas Islam Negeri Syarif Hidayatullah

Jakarta Fakultas Ekonomi Jurusan Akuntansi 2005 - 2010

PENGALAMAN ORGANISASI

Staff departemen Ekonomi Kesatuan Aksi Mahasiswa Muslim Indonesia

(KAMMI) Universitas Islam Negeri Syarif Hidayatullah Jakarta (2008 –

2009)

Staff divisi Kemahasiswaan BEM Jurusan Akuntansi Universitas Islam

Negeri Syarif Hidayatullah Jakarta (2007 – 2008)

Dewan Perwakilan Mahasiswa Universitas (DPMU)/Kongres Mahasiswa

Universitas (KMU) Universitas Islam Negeri Syarif Hidayatullah Jakarta

(2007 – 2008)

Staff divisi Litbang BEM Fakultas Ekonomi dan Ilmu Sosial Universitas

Islam Negeri Syarif Hidayatullah Jakarta (2006 – 2007)

CONTRIBUTION INTERNAL CONTROL AND AUDITOR SKILL OF FRAUD AUDITING

(Empirical Study at internal auditor and eksternal auditor in Jakarta and Bandung)

By: Ernawati

ABSTRACT

This research purpose to analyze contribution of internal control and auditor skill in fraud auditing. The research used purposive sampling method to collect samples. The method of analyzing data used regression. It was obtained with spreading of questionnaire to 32 internal auditor and eksternal auditor. The independent variables used in research were internal control (X1), auditor skill (X2), and fraud auditing as a dependent variable.

The result of this analysis that internal control and auditor skill simultaneously contribution had significantly effect to fraud auditing with significant level 0,000 from the result F test. Partially, internal control contribution significantly effect to fraud auditing based on the t test, with significant level is 0,000 < 0,050 but auditor skill not contribution to fraud auditing with significant level is 0,941 > 0,050.

KONTRIBUSI PENGENDALIAN INTERNAL

DAN KEAHLIAN AUDITOR TERHADAP PEMERIKSAAN KECURANGAN

(Study Empiris Pada Auditor Internal dan Auditor Eksternal di Jakarta dan Bandung)

Oleh: Ernawati

ABSTRAK

Penelitian ini bertujuan untuk menganalisis kontribusi pengendalian internal dan keahlian auditor terhadap pemeriksaan kecurangan. Pengumpulan sampel dalam penelitian ini menggunakan metode purposive sampling. Metode analisis menggunakan regresi, data diambil dengan cara menyebarkan kuesioner kepada 32 orang auditor internal dan auditor eksternal. Variabel yang digunakan dalam penelitian ini terdiri dari variabel independen, yaitu pengendalian internal (X1), keahlian auditor (X2), dan variabel dependen yaitu pemeriksaan kecurangan (Y).

Hasil analisis menunjukan bahwa pengendalian internal dan keahlian auditor secara simultan berkontribusi terhadap pemeriksaan kecurangan dengan tingkat signifikansi 0,000 dari hasil uji F. Secara parsial berdasarkan hasil uji t menunjukan bahwa pengendalian internal berkontribusi secara signifikan terhadap pemeriksaan kecurangan dengan tingkat signifikansi 0,000 < 0,050 tetapi keaahlian auditor tidak berkontribusi terhadap pemeriksaan kecurangan dengan tingkat signifikansi 0,000 > 0,050.

KATA PENGANTAR

Segala puji bagi Allah S.W.T yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang

berjudul KONTRIBUSI PENGENDALIAN INTERNAL DAN KEAHLIAN

AUDITOR TERHADAP PEMERIKSAAN KECURANGAN (FRAUD AUDITING) (Studi Empiris Pada Auditor Internal dan Eksternal di Jakarta

dan Bandung).

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat untuk mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini penulis mengucapkan rasa syukur pada Allah S.W.T atas rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dan penulis ingin menyampaikan ucapan terimakasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Kedua orang tuaku tersayang, Bapak Sukanto dan Mamah Ade Euis serta Nenekku Ma’ Ami, terimakasih atas segala dukungan, bantuan, semangat dan do’anya yang tiada henti-hentinya kepada penulis. Ayu dan Agus adikku terimakasih atas semua bantuannya, teteh berharap kalian jadi anak yang bisa membanggakan orangtua dan berbakti pada keduanya

2. Suamiku tercinta, Riki Fadlillah terimakasih atas semua dukungan, bantuan, dan doa’nya, buah hatiku M. Faris Faqihuddin yang lucu dan menggemaskan serta mertuaku dan seluruh keluarga terimakasih atas do’anya.

3. Bapak Dr. Yahya Hamja, MM selaku dosen Pembimbing Skripsi I terimakasih telah bersedia meluangkan waktu, memberikan pengarahan dan bimbingannya dalam penulisan skripsi ini.

5. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakulltas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Bapak Afif Sulfa, SE., Ak., M.Si. selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

7. Ibu Yessi Fitri, SE., Ak., M.Si. selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

8. Seluruh staff pengajar dan karyawan UIN Syarif Hidayatullah Jakarta yang telah memberikan bantuan kepada penulis dalam hal administrasi.

9. Sahabat-sahabatku Asri, Kaka Rika, Zakia, Oti, Tiur, dan Putri, terimakasih atas bantuan, motivasi dan semangat yang ditularkan.

10.Sahabat-sahabatku di Akuntansi D 2005 khususnya Ichie, Via, Adzilah, Puput, Uwi, Rochmah, Rahmah, Ida, dan Sari

11.Teman-teman Auditing D dan semua anak jurusan akuntansi angkatan 2005

12.Teman-teman di kosan Angrek Al-Barqah I (Fuah, Siti, Iyan, Herin dan Te’Uci) terimakasih atas bantuannya serta jadi tempat istirahat saat penulis harus bolak-balik Jakarta-Bandung, terimakasih atas kenangan dan keceriaan yang telah diciptakan.

13.Dan semua pihak yang tidak dapat penulis sebutkan satu-persatu yang turut memberikan semangat dan bantuan sehingga skripsi ini dapat selesai. Penulis menyadari bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis membuka hati untuk menerima saran yang bersifat membangun dari semua pihak.

Semoga skripsi ini dapat bermanfaat khususnya bagi penulis dan umumnya bagi semua pihak.

Jakarta, 2010

DAFTAR ISI

Lembar Pengesahan Skripsi ... i

Lembar Pengesahan Ujian Komprehensif ... ii

Lembar penggesahan Ujian Skripsi ... iii

Daftar Riwayat Hidup ... iv

Abstract ... vi

Abstrak ... vii

Kata Pengantar ... viii

Daftar Isi ... x

Daftar Tabel ... xiii

Daftar Gambar ... xv

Daftar Lampiran ... xvi

BAB I PENDAHULUAN... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 7

A. Kerangka Teoritis ... 7

1. Pengendalian Internal... 7

2. Keahlian Auditor... 10

B. Model Penelitian ... 33

C. Perumusan Hipotesis... 34

BAB III METODOLOGI PENELITIAN ... 35

A. Ruang Lingkup Penelitian... 35

B. Metode Penentuan Sampel ... 35

C. Metode Pengumpulan Data ... 36

D. Metode Analisis ... 37

E. Definisi Operasional Variabel dan Pengukurannya ... 43

BAB IV ANALISIS DAN PEMBAHASAN ... 47

A. Gambaran Umum Objek Penelitian ... 47

1. Tempat dan Waktu Penelitian ... 47

2. Karakteristik Responden ... 49

B. Analisis Deskriptif Kuantitatif ... 51

1. Uji Validitas ... 51

2. Uji Reliabilitas... 54

C. Analisis dan Pembahasan... 57

1. Uji Asumsi Klasik ... 57

a. Uji Multikolinieritas ... 57

b. Uji Heterokedastisitas ... 58

2. Uji Hipotesis ... 60

a. Uji Koefisien dan Determinasi ... 60

b. Uji F ... 61

c. Uji t ... 62

BAB V PENUTUP... 65

A. Kesimpulan ... 65

B. Implikasi ... 66

C. Saran dan Keterbatasan ... 67

Daftar Pustaka ... 68

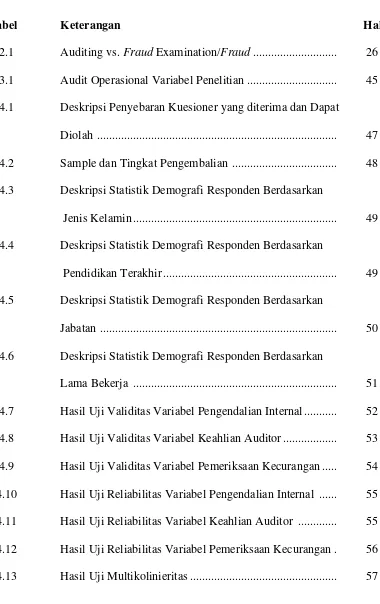

DAFTAR TABEL

Tabel Keterangan Hal

2.1 Auditing vs. Fraud Examination/Fraud... 26

3.1 Audit Operasional Variabel Penelitian ... 45

4.1 Deskripsi Penyebaran Kuesioner yang diterima dan Dapat Diolah ... 47

4.2 Sample dan Tingkat Pengembalian ... 48

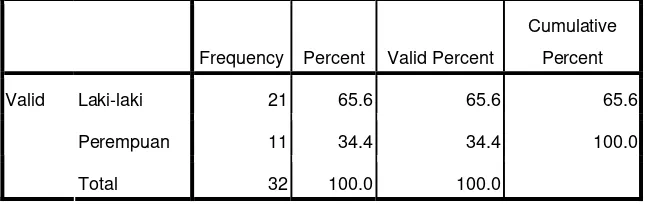

4.3 Deskripsi Statistik Demografi Responden Berdasarkan Jenis Kelamin ... 49

4.4 Deskripsi Statistik Demografi Responden Berdasarkan Pendidikan Terakhir ... 49

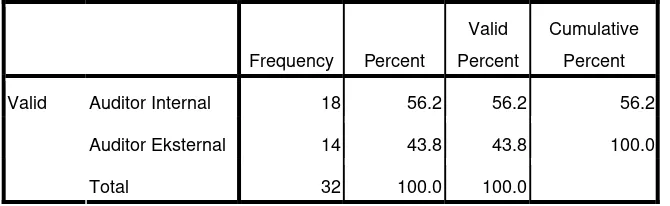

4.5 Deskripsi Statistik Demografi Responden Berdasarkan Jabatan ... 50

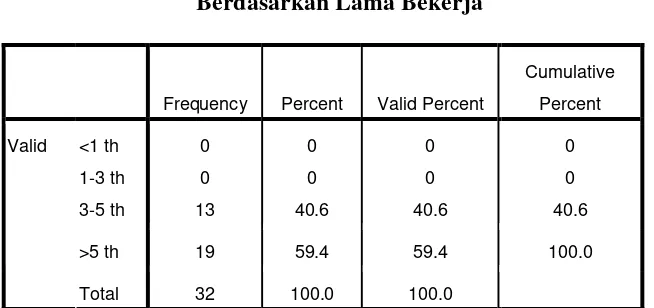

4.6 Deskripsi Statistik Demografi Responden Berdasarkan Lama Bekerja ... 51

4.7 Hasil Uji Validitas Variabel Pengendalian Internal ... 52

4.8 Hasil Uji Validitas Variabel Keahlian Auditor ... 53

4.9 Hasil Uji Validitas Variabel Pemeriksaan Kecurangan ... 54

4.10 Hasil Uji Reliabilitas Variabel Pengendalian Internal ... 55

4.11 Hasil Uji Reliabilitas Variabel Keahlian Auditor ... 55

4.14 Hasil Uji koefisien Determinasi Untuk Hipotesis... 60

4.15 Hasil Uji F Untuk Hipotesis... 61

DAFTAR GAMBAR

Gambar Keterangan Hal

2.1 Fraud Triangle ... 24

2.2 Kerangka Pemikiran... 33

4.1 Hasil Uji Heterokedastisitas... 58

DAFTAR LAMPIRAN

Lampiran 1 Surat Izin Penelitian dari Fakultas

Lampiran 2 Surat Keterangan Telah Melakukan Riset dari BPKP

Lampiran 3 Kuesioner Penelitian

Lampiran 4 Daftar Jawaban Responden

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Praktik-praktik dalam dunia bisnis seringkali sudah menyimpang jauh

dari aktivitas bisnis yang sebenarnya, Hal ini disebabkan karena tujuan bisnis

adalah untuk mendapatkan keuntungan yang maksimal, sehingga untuk

mendapatkan keuntungan tersebut karyawan atau manajemen melakukan

berbagai kecurangan tanpa memperhatikan aspek-aspek lainnya. Profesi

akuntan menghadapi tantangan besar yang tidak kalah sulitnya, yaitu

kecurangan akuntansi, kecurangan yang terjadi di dunia bisnis berupa

kecurangan melalui pemalsuan, pencurian, tidak membayar, memalsukan

form, pemalsuan laporan keuangan dan lainnya.

Salah satu kecurangan terbesar yang terjadi di dunia adalah kasus

Enron pada tahun 2001. Enron adalah perusahaan peringkat ketujuh Fortune

500 dengan asset US $65,5 milyar yang hancur dalam waktu singkat dan

merupakan sebuah kebangkrutan terbesar yang pernah terjadi pada sejarah

perekonomian Amerika Serikat. Kasus ini melibatkan salah satu dari kantor

akuntan terkenal The Big Five, Arthur Andersen & Co. auditor yang bertugas

untuk mengaudit perusahaan tersebut merupakan auditor internal perusahaan

yang bersangkutan. Ini merupakan salah satu penyimpangan etika profesi yang

menyangkut integritas, objektivitas dan independensi akuntan publik. Selain

etika auditor seperti WorldCom (2001), Kimia Farma (2002), Telkom (2002),

dan Lippo (2003).

Sehubungan dengan semakin banyaknya kecurangan yang terjadi

belakangan ini. Kini muncul suatu disiplin ilmu yang relatif masih baru dalam

bidang auditing, yaitu pemeriksaan kecurangan (fraud auditing). Dengan

meningkatnya perhatian masyarakat terhadap white collar crime dan

kecurangan-kecurangan lainnya, maka terjadi perkembangan yang pesat pada

fraud auditing. Perkembangan yang mengarah pada kecurangan akuntansi ini

harus dapat dicegah dengan adanya pengendalian internal dan dilakukan

pemeriksaan intern secara berkala. Selain berdampak pada perkembangan

standar akuntansi dan peraturan-peraturan baru tentang kecurangan akuntansi,

peningkatan kasus-kasus kecurangan akuntansi juga mempengaruhi

profesi-profesi yang secara langsung maupun tidak langsung terlibat dengan

kecurangan dalam lingkungan akuntansi, menuntut adanya pengembangan

profesi akuntansi dalam hal peningkatan keahlian dan kompetensi profesi

akuntansi, penerapan etika profesi akuntan serta peningkatan kebutuhan

pendidikan akuntansi yang lebih baik dan sesuai dengan kebutuhan dunia

usaha.

Profesi akuntan merupakan sebuah profesi yang hidup di dalam habitat

bisnis, dimana eksistensinya dari waktu kewaktu terus semakin diakui oleh

masyarakat bisnis itu sendiri. Peranan akuntan publik sangat dibutuhkan oleh

benar-benar memahami pelaksanaan etika yang berlaku dalam menjalankan

profesinya.

Ada empat elemen yang harus dimiliki oleh akuntan, yaitu: (Hery &

Merina, 2007)

1. Keahlian dan pemahaman tentang standar akuntansi atau standar

penyusunan laporan keuangan.

2. Standar pemeriksaan/auditing

3. Etika profesi, dan

4. Pemahaman terhadap lingkungan bisnis yang di audit.

Berdasarkan keempat elemen tersebut sangatlah jelas bahwa seorang

akuntan, persyaratan utama yang harus dimiliki adalah wajib memegang teguh

aturan etika profesi yang berlaku. (Hery & Merinna, 2007).

Kepatuhan terhadap kode etik dan kepatuhan terhadap Standar

Akuntansi Keuangan, serta Standar Profesional Akuntan Publik menjadi hal

yang penting dalam menjaga dan meningkatkan kepercayaan masyarakat

terhadap profesi akuntan dan jasa yang diberikan Kantor Akuntan Publik,

Auditor adalah pihak yang mengontrol dan menjaga kepentingan

publik di bidang yang terkait dengan keuangan. Dan bertanggungjawab untuk

merencanakan serta melaksanakan audit untuk memperoleh keyakinan

memadai tentang apakah laporan keuangan bebas dari salah saji baik yang

disebabkan oleh kekeliruan atau kecurangan. Pendeteksian atas kecurangan

akuntansi dapat dilakukan dengan beberapa cara, antara lain melalui internal

Certified Public Accountants (AICPA) juga telah mengeluarkan standar

auditing baru No. 99 tentang kecurangan akuntansi dalam laporan keuangan,

untuk membantu auditor menemukan resiko kecurangan. (Yuniarti dan Eti,

2008).

Penelitian ini merupakan replikasi dari penelitian Darwito (2006),

adapun perbedaan dari penelitian sebelumnya yaitu dari segi tempat

penelitian, penelitian sebelumnya dilakukan di wilayah kota Malang

sedangkan penelitian ini dilakukan di wilayah kota Bandung dan perbedaan

dari segi variabel, penelitian sebelumnya ada dua variabel dependen dan satu

variabel intervening sedangkan penelitian ini hanya ada satu variabel

dependen dan tidak ada variabel intervening.

Berdasarkan kasus-kasus diatas, melihat pentingnya pemeriksaan

internal dan keahlian auditor untuk melaksanakan pemeriksaan kecurangan

bagi seorang auditor dalam menjalankan tugasnya untuk melakukan

pemeriksaan kecurangan, maka peneliti tertarik untuk meneliti mengenai

pemeriksaan kecurangan (fraud auditing) dengan judul “Kontribusi

B. Perumusan Masalah

Masalah yang akan menjadi perhatian utama dalam penelitian ini

adalah:

1. Apakah pengendalian internal berkontribusi terhadap pemeriksaan

kecurangan (fraud auditing)?

2. Apakah keahlian auditor berkontribusi terhadap pemeriksaan kecurangan

(fraud auditing)?

3. Apakah pengendalian internal dan keahlian auditor berkontribusi

terhadap pemeriksaan kecurangan (fraud auditing)?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan dilakukan penelitian ini adalah:

a. Untuk mengetahui kontribusi pengendalian internal terhadap

pemeriksaan kecurangan (fraud auditing)

b. Untuk mengetahui kontribusi keahlian auditor terhadap pemeriksaan

kecurangan (fraud auditing)

c. Untuk mengetahui kontribusi pengendalian internal dan keahlian

2. Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat,

antara lain:

a. Bagi klien/perusahaan (pengguna jasa Auditor), sebagai bahan

masukan untuk memberikan tugas fraud audit kepada auditor yang ahli

dan kompeten dibidangnya.

b. Bagi auditor, dapat dijadikan masukan dalam meneliti penyebab

kecurangan yang dilakukan organisasi, dan agar auditor melengkapi

pengetahuannya untuk menjadi auditor yang ahli dan profesional.

c. Bagi peneliti selanjutnya, semoga dari kekurangan-kekurangan

BAB II

TINJAUAN PUSTAKA

A. Kerangka Teoritis

1. Pengendalian Internal

Pengendalian internal adalah suatu perencanaan organisasi dan

semua metode yang terkoordinasi dan pengukuran-pengukuran yang

diterapkan diperusahaan untuk mengamankan aktiva, memeriksa akurasi

dan keandalan data aktiva, meningkatkan efisiensi operasional dan

mendorong ketaatan terhadap kebijakan manajerial yang ditetapkan.

(Sawyer’s, 2009)

Dari definisi di atas dapat kita lihat bahwa tujuan adanya

pengendalian internal adalah untuk:

a. Menjaga kekayaan organisasi.

b. Memeriksa ketelitian dan kebenaran data akuntansi.

c. Mendorong efisiensi.

d. Mendorong dipatuhinya kebijakan manajemen.

Dilihat dari tujuan tersebut maka sistem pengendalian internal

dapat dibagi menjadi dua yaitu Pengendalian Internal Akuntansi

(Preventive Controls) dan Pengendalian Internal Administratif (Feedback

Controls).

Pengendalian Internal Akuntansi dibuat untuk mencegah terjadinya

memeriksa keakuratan data akuntansi. Contoh: adanya pemisahan fungsi

dan tanggung jawab antar unit organisasi.

Pengendalian administratif dibuat untuk mendorong dilakukannya

efisiensi dan mendorong dipatuhinya kebijakkan manajemen (dikerjakan

setelah adanya pengendalian akuntansi) Contoh: pemeriksaan laporan

untuk mencari penyimpangan yang ada, untuk kemudian diambil tindakan

Dalam teori akuntansi dan organisasi, pengendalian internal atau

internal kontrol didefinisikan sebagai suatu proses, yang dipengaruhi oleh

sumber daya manusia dan sistem teknologi informasi, yang dirancang

untuk membantu organisasi mencapai suatu tujuan atau objektif tertentu.

Pengendalian internal merupakan suatu cara untuk mengarahkan,

mengawasi, dan mengukur sumber daya suatu organisasi. Ia berperan

penting untuk mencegah dan mendeteksi penggelapan (fraud) dan

melindungi sumber daya organisasi baik yang berwujud (seperti mesin

dan lahan) maupun tidak berwujud (seperti reputasi atau hak kekayaan

intelektual seperti merek dagang).

Pada tingkatan organisasi, tujuan pengendalian internal berkaitan

dengan keandalan laporan keuangan, umpan balik yang tepat waktu

terhadap pencapaian tujuan-tujuan operasional dan strategis, serta

kepatuhan pada hukum dan regulasi. Pada tingkatan transaksi spesifik,

pengendalian internal merujuk pada aksi yang dilakukan untuk mencapai

suatu tujuan tertentu (misal, memastikan pembayaran terhadap pihak

Pengendalian internal merupakan unsur kunci pada Foreign Corrupt

Practices Act (FCPA) tahun 1977 dan Sarbanes-Oxley tahun 2002 yang

mengharuskan peningkatan pengendalian internal pada

perusahaan-perusahaan publik Amerika Serikat.

Elemen-elemen Pengendalian Internal

Committee of Sponsoring Organizations of the Treatway

Commission (COSO) memperkenalkan adanya lima komponen

pengendalian intern yang meliputi (Sawyer’s, 2009):

a. Lingkungan pengendalian (Control Environment)

b. Penaksiran risiko Manajemen (Management Risk)

c. Aktivitas Pengendalian (Control Activities)

d. Informasi dan Komunikasi (Information and Communication)

e. Pemantauan (Monitoring)

Pengendalian internal dapat mencegah kerugian atau pemborosan

pengolahan sumber daya perusahaan. Pengendalian internal dapat

menyediakan informasi tentang bagaimana menilai kinerja perusahaan

dan manajemen perusahaan serta menyediakan informasi yang akan

digunakan sebagai pedoman dalam perencanaan.

Penilaian secara khusus biasanya dilakukan secara berkala saat

terjadi perubahan pokok dalam strategi manajemen senior, struktur

korporasi atau kegiatan usaha. Pada perusahaan besar, auditor internal

adalah pihak yang bertanggung jawab atas pemantauan sistem

atas pengendalian internal sebagai bagian dari audit atas laporan

keuangan.

Prosedur Pengendalian

Prosedur pengendalian merupakan kebijakan dan aturan mengenai

kelakuan karyawan yang dibuat untuk menjamin bahwa tujuan

pengendalian manajemen dapat tercapai.

Secara umum prosedur pengendalian yang baik terdiri dari :

a. Penggunaan wewenang secara tepat untuk melakukan suatu kegiatan

atau transaksi.

b. Pembagian tugas.

c. Pembuatan dan penggunaan dokumen dan catatan yang memadai.

d. Keamanan yang memadai terhadap aset dan catatan.

e. Pengecekan independen terhadap kinerja.

2. Keahlian Auditor

Auditor senantiasa bertindak sebagai seorang ahli dalam bidang

akuntansi dan bidang auditing. Pencapaian keahlian tersebut dimulai

dengan pendidikan formal yang diperluas melalui

pengalaman-pengalaman dan selanjutnya diperdalam selama praktik audit.

Literatur psikologi menunjukan bahwa pengetahuan spesifik dan

lama pengalaman bekerja sebagai faktor penting untuk meningkatkan

keahlian (Ashton, 1991; Chou dan Trothman, 1991; dan Tubs, 1992)

Darwito (2006). Mendefinisikan keahlian diukur dengan memasukan

unsur kinerja, seperti kemampuan (ability), pengetahuan (knowledge),

pengalaman (experience).

Menurut Djuni Farhan dan Abdul Halim (2004) dalam Sucipto

(2007) faktor yang berpengaruh pada pengalaman auditor adalah:

a. Lama bekerja

b. Posisi akuntan

c. Hirarki profesi

d. Jenjang pendidikan

e. Aktivitas profesi.

Murtanto dan Gudono (1999) dalam Sucipto (2007) telah

mengidentifikasi 29 karateristik yang berperan dalam membentuk

keahlian audit, lima karakteristik yang paling penting dalam membentuk

suatu keahlian audit tersebut adalah:

a. Pengetahuan umum dan khusus

b. Komunikatif

c. Tidak mudah putus asa dan percaya diri

d. Bertanggungjawab

e. Berpengalaman

Dalam penelitiannya Darwito (2006) mengemukakan faktor-faktor

yang mempengaruhi keahlian auditor yaitu pengetahuan kognitif,

Menurut Tan dan Libby (1997) dalam Sulistiyowati (2003),

seorang auditor minimal harus memiliki keahlian audit yang secara garis

besar dikelompokan menjadi dua yaitu:

a. Keahlian teknis

Keahlian teknis adalah kemampuan mendasar seorang auditor

berupa pengetahuan prosedural dan kemampuan klerikal lainnya

dalam lingkup akuntansi secara umum dan auditing.

Yang termasuk keahlian teknis adalah :

(1) Komponen pengetahuan dengan faktor-faktornya yang meliputi

pengetahuan umum dan khusus berpengalaman, mendapat

informasi yang cukup dan relevan, selalu berusaha untuk tahu,

dan mempunyai visi.

(2) Analisis tugas yang mencakup ketelitian, tegas, profesional

dalam tugas, keterampilan teknis. Menggunakan metode

analisis, kecermatan, loyalitas dan idealisme.

b. Keahlian non teknis.

Keahlian non teknis merupakan kemampuan dalam diri seorang

auditor yang baik, dipengaruhi oleh faktor-faktor personal dan

pengalaman. Menurut Rasuli (2000) dalam Sulistiyowati (2003)

keahlian non teknis meliputi:

(1) Ciri-ciri psikologis yang meliputi rasa percaya diri, tanggung

jawab, ketekunan, ulet dan enerjik, cerdik dan kreatif,

(2) Kemampuan berpikir yang analitis dan logis, cerdas, tanggap

dan berusaha menyelesaikan masalah, berpikir cepat dan

terperinci.

(3) Strategi penentuan keputusan yang mencakup independen,

objektif dan memiliki integritas.

Hasil penelitian Murtanto dan Gudono (1999) dalam Darwito

(2006) menunjukan bahwa komponen keahlian untuk auditor di Indonesia

terdiri atas:

a. Komponen Pengetahuan, yang merupakan komponen penting

dalam suatu keahlian. Komponen ini meliputi pengetahuan

terhadap fakta-fakta, prosedur-prosedur dan pengalaman.

b. Ciri-ciri psikologis, seperti kemampuan berkomunikasi, kreativitas,

kemampuan bekerjasama dengan orang lain.

Menurut Abdolmuhammadi (1999) dalam penelitian Lehmann dan

Norman (2006) dalam Sucipto (2007) terdapat tiga kelompok akuntan

pemeriksa yang diklasifikasikan menurut tingkat pengalamannya:

Novice Group : Meliputi Mahasiswa dan staf yang

mempunyai pengalaman kurang dari

12 bulan.

Mid-Level Experiance Group : Meliputi staf senior yang mempunyai

pengalaman antara 12 bulan sampai

Experiance Group : Meliputi Partner dan Manager yang

mempunyai pengalaman lebih dari

72 bulan.

Menurut Raharjo (1998) dalam Sucipto (2007) Pengetahuan

auditor yang berkaitan dengan pemeriksaan atau audit adalah:

a. Pengetahuan jenis-jenis dokumen dalam operasi dalam

perusahaan dan alur dokumen dalam operasi perusahaan

b. Pengetahuan atas berbagai indikasi terjadinya kekeliruan dan

kecurangan dan kemampuan auditor untuk mengetahui sisi

psikologis.

Menurut Sri Sularso dan Ainun Na’im (1999) dalam Sucipto (2007)

faktor-faktor yang diperkirakan mempengaruhi perkembangan

pengetahuan akuntan pemeriksa adalah:

a. Pengalaman Audit

b. Diskusi mengenai audit dengan rekan kerja

c. Pengawasan dan review oleh akuntan pemeriksa/pengawas

d. Program pelatihan

e. Tindak lanjut perencanaan audit

f. Penggunaan pedoman audit.

Disamping faktor-faktor tersebut menurut Libby dan Luft (1993)

dalam penelitian Thomas, Davis dan Seaman (1998) dalam Sucipto

(2007), partisipasi dalam continuing profesional education (CPE) atau

pengetahuan seorang auditor dalam menjalankan tugas pengauditannya.

Dalam penelitian tersebut ternyata continuing profesional education

(CPE) atau pendidikan edukasi berkelanjutan (PPL) terbukti dapat

meningkatkan pengetahuan seorang auditor yang kemudian berdampak

pada keahlian dan performance auditor tersebut.

Menurut Hartadi (2004) dalam Sucipto (2007), pengalaman yang

dimiliki oleh akuntan pemeriksa yang mendukung kemampuannya untuk

melakukan audit atau pemeriksaan adalah:

a. Pengalaman atas penanganan berbagai bentuk kecurangan dan

kekeliruan secara menyeluruh. Hal tersebut membuka peluang

semakin besar bahwa pihak auditor akan mudah

mengidentifikasi berbagai bentuk kekeliruan dan kecurangan

dalam laporan keuangan.

b. Pengalaman atas pengidentifikasian berbagai bentuk kekeliruan

yang terjadi dalam laporan keuangan, dengan adanya

pengalaman tersebut maka auditor akan tahu berbagai bentuk

kecurangan yang dapat dilakukan oleh pihak manajemen

perusahaan.

c. Pengalaman dalam melakukan analisa alur dokumen operasi

perusahaan. Hal ini akan semakin memperlancar pemeriksaan

yang dilakukan oleh auditor dan mempercepat proses

Standar Profesional Akuntan Publik Tentang Keahlian Auditor

Kompetensi mengenai keahlian auditor, telah diatur dalam Standar

Profesional Akuntan Publik yang dikeluarkan oleh Ikatan Akuntan

Indonesia (IAI), yaitu standar umum seksi 210 yang mengatur tentang

Pelatihan dan Keahlian Auditor Independen. Seksi ini terdiri dari tiga

bagian yaitu:

1. Standar Umum Pertama,

01 Standar umum pertama berbunyi:

”Audit harus dilakukan oleh seseorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor”

02 Standar umum pertama menegaskan bahwa betapapun

tingginya kemampuan seseorang dalam bidang lain, termasuk

dalam bidang bisnis dan keuangan, ia tidak dapat memenuhi

persyaratan yang dimaksudkan dalam standar auditing ini, jika ia

tidak memiliki pendidikan serta pengalaman memadai dalam

bidang auditing.

2. Pelatihan dan Keahlian Auditor Independen

Fraud Auditor

Auditor yang sudah terlatih dalam bidang audit mempunyai potensi untuk

menjadi fraud auditor. Di Amerika Serikat, untuk menjadi seorang pemeriksa

fraud seseorang diharuskan menempuh pendidikan yang memenuhi syarat.

Mereka mendapatkan pelatihan khusus di bidang pendeteksian,

pengusutan/penyidikan, dan pencegahan terhadap fraud dan kejahatan kerah

putih. Setiap anggota asosiasi, diharapkan dapat menjadi seorang Pemeriksa

Fraud Bersertifikat (Certified Fraud Examiners), yang memperoleh sertifikat

setelah melalui proses aplikasi yang ekstensif (luas) dan lulus ujian CFE yang

seragam.

Keanggotaan asosiasi CFE terbuka bagi semua orang yang bermoral tinggi

dengan syarat profesional yang berkepentingan, berpendidikan, atau

berpengalaman di bidang pemeriksaan fraud. Para CFE tersebut berasal dari

berbagai profesi, termasuk auditor, Akuntan, penyidik fraud, spesialis pencegah

kerugian, aparat penegak hukum, jasa/penuntut, manajer dan para eksekutif,

pengacara, ahli kriminologi, akademisi dan pelajar, serta konsultan anti fraud.

Lingkup kerja CFE meliputi perolehan/penggalian bukti, memeriksa rekening atau

laporan keuangan, menyusun laporan, dan turut membantu proses penyelidikan

dalam berbagai bentuk.

Menurut Regar (1998) dalam Sulistiyowati (2003), seorang fraud auditor

harus memiliki ciri-ciri khusus, antara lain sikap ingin tahu (curiosity), curiga

(creativity), kepercayaan (conpidence) dan pertimbangan profesional

(professional judgement).

Menurut Tunggal dan Tunggal (2000) dalam Sulistiyowati (2003), seorang

fraud auditor yang efektif harus memiliki kemampuan dan pengetahuan pada

tingkat tertentu, dan berbagai perspektif berikut:

• Manusia dan individu

• Organisasi, budaya, dan motivasi

• Ekonomi/kompetitif

• Sosial

• Peraturan, hukum, dan bukti (bagaimana cara melihat, mendeteksi dan

mendokumentasikan kecurangan yang terjadi)

• Pengawasan akuntansi, audit dan internal (kapan, di mana, dan bagaimana

kecurangan yang paling mungkin terjadi dalam akuntansi dan laporan

keuangan)

Menurut Tunggal dan Tunggal (2000) dalam Sulistiyowati (2003), seorang

fraud auditor yang efektif harus mampu secara kompeten:

• Melakukan suatu tinjauan pengendalian intern.

• Menilai kekuatan dan kelemahan pengendalian intern.

• Merencanakan sekenario kerugian kecurangaan yang mungkin terjadi

berdasarkan kelemahan-kelemahan yang diidentifikasi dalam pengendalian

• Mengenali keadaan-keadaan yang bisa di pertanyakan dan diperkecualikan

dalam neraca akuntansi.

• Mengenali transaksi-transaksi yang bisa dipertanyakan dan diperkeculikan

(terlalu tinggi, terlalau rendah, terlalau sering, terlalau jarang, terlalu

banyak, terlalau kecil, waktu yang janggal, tempat yang janggal, orang

yang janggal)

• Membedakan antara kesalahan manusia sederhana dan kelalaian dalam

catatan yang curang.

• Mengikuti aliaran dana masuk dan keluar akuntansi dalam perusahaan.

• Mencari dokumen pendukung mendasar untuk transaksi-tranasaksi yang

biasa dipertanyakan.

• Meninjau dokemen-dokumen tersebut dari segi keanehannya, misalnya

jumlah yang dinaikkan, pemalsuan, penjiplakan, rekening palsu,

pembuatan faktur klaim, penghancuran data, klasifikasi akuntansi yang

tidak cocok, ketidakteraturan dalam rangkaian, kuantitas, penetapan harga,

penambahan atau perluasan, serta penggantian salinan-salinan untuk

dokumen asli.

• Mengumpulkan dan menyimpan bukti untuk memastikan kerugian asset,

transaksi-transaksi curang, dan laporan-laporan keuangan.

• Mendokumentasikan dan melaporkan suatu kerugian karena klaim-klain

• Mengetahui kebijakan-kebijakan manajeman, administratif dan organisasi,

prosedur dan praktik-praktik.

• Meninjau motifasi dan iklim etis organisasi.

3. Pemeriksaan Kecurangan (Fraud Auditing) Pengertian Kecurangan (Fraud)

Pengertian kecurangan (fraud) menurut Kitab Undang-Undang

Hukum Pidana (KUHP) dalam Tuanakota (2006) yaitu:

a. Pasal 362: Pencurian (definisi KUHP: “mengambil barang sesuatu,

yang seluruhnya atau sebagian kepunyaan orang lain, dengan

maksud untuk dimiliki secara melawan hukum”)

b. Pasal 368: Pemerasan dan Pengancaman (definisi KUHP: “dengan

maksud untuk menguntungkan diri sendiri atau orang lain secara

melawan hukum, memaksa seseorang dengan kekerasan atau

ancaman kekerasan untuk memberikan barang sesuatu, yang

seluruhnya atau sebagian adalah kepunyaan orang itu atau orang lain,

atau supaya membuat utang maupun penghapusan piutang.

c. Pasal 372: Penggelapan (definisi KUHP: “dengan sengaja dan

melawan hukum memiliki barang sesuatu yang seluruhnya atau

sebagian adalah kepunyaan orang lain, tetapi yang ada dalam

kekuasaanya bukan karena kejahatan”)

dengan memakai nama palsu atau martabat palsu, dengan tipu

muslihat, ataupun rangkaian kebohongan, menggerakan orang lain

untuk menyerahkan barang sesuatu kepadanya, atau supaya memberi

utang maupun menghapuskan piutang”);

e. Pasal 396: Merugikan pemberi piutang dalam keadaan pailit.

f. Pasal 406: Menghancurkan atau merusakkan barang (definisi KUHP:

“dengan sengaja atau melawan hukum menghancurkan, merusakan,

membuat tak dapat dipakai atau menghilangkan barang sesuatu yang

seluruhnya atau sebagian milik orang lain”).

Tindakan yang Temasuk Kategori Kecurangan (Fraud) menurut

Simon (1995) dalam Prasetyawati (2003) dalam Darwito (2006),

mengemukakan beberapa hal yang termasuk kedalam kategori

kecurangan (fraud), yaitu:

a. Suap (bribery) adalah memberi, menerima, menawarkan atau

meminta “sesuatu” untuk mempengaruhi pegawai pemerintah dalam

melaksanakan tugasnya, atau agar melalaikan pelaksanaan

tugas-tugasnya yang sah secara hukum. Mempengaruhi atau meminta suatu

jabatan atau berkolusi untuk melakukan suatu jenis kecurangan. Suap

dalam bisnis (commercial bribery) adalah memberi, menerima,

menawarkan atau meminta ”sesuatu” untuk mempengaruhi sesuatu

b. Konflik kepentingan (conflict of interest) terjadi ketika seseorang

dan memiliki atau kepentingan pribadi dalam tindakan yang

dilakukannya.

c. Kecurangan karena laporan dan klaim palsu, terjadi ketika seseorang

dengan sadar dan sengaja mengubah fakta yang material atau

membuat penyajian yang palsu atau fiktif.

d. Penggelapan (embezzlement) adalah kecurangan dalam pertukaran

pemilikan pribadi dengan orang lain, dimana kepemilikan tersebut

diperoleh berdasarkan hubungan kepercayaan. Penggelapan ditandai

oleh penyalahgunaan uang atau harta dan pemalsuan catatan

keuangan sehingga sulit untuk dideteksi.

Dalam kamus Inggris Indonesia (Echols dan Shadly, 2007) fraud

berarti penipuan, seorang penipu atau gadungan, kecurangan,

penggelapan.

Dari definisi-definisi diatas dapat disimpulkan bahwa kecurangan

merupakan suatu perbuatan yang bertentangan dengan kebenaran yang

dilakukan dengan sengaja, dengan tujuan untuk memperoleh sesuatu yang

bukan merupakan hak pelakunya.

Beberapa aktivitas yang mendorong terjadinya kecurangan (fraud)

antara lain adalah:

a. Aktivitas yang berhubungan dengan pengeluaran, yang meliputi:

klaim terhadap keuntungan dan bantuan, pembayaran kontrak, saham

dan persediaan yang bernilai, penyewaan karyawan, mobil, bonus

biaya kas kecil, dana tidak resmi untuk persaudaraan atau kelompok,

serta karyawan yang dibayar berdasarkan jam kerja.

b. Aktivitas yang berhubungan dengan pendapatan, meliputi kas yang

diperoleh dan penyewaan, parkir mobil, biaya risensi, hadiah untuk

trevel, pembayaran pinjaman hipotik, pinjaman pengembangan

industri, cek yang menggunakan inisial, penimbunan iklan dan

sebagainya.

Ada juga istilah lain yang seringkali dipergunakan untuk

menggambarkan suatu jenis fraud, yakni kejahatan kerah putih atau white

collar crime. Kejahatan kerah putih yang dikenal dalam bahasa inggris

white-collar crime. Istilah ini dikenalkan oleh Edwin H. Sutherland

(1939) dalam Tuanakota (2006), kemudian Edwin H. Sutherland

menerbitkan monograf berjudul White-Collar Crime yang catatan kakinya

ia menjelaskan makna istilah white-collar crime sebagai:

“Crime in the upper, white-collar class, which is composed of respectable, or at least resfected, business, and professional men”.

(Kejahatan kelas atas, kelas manusia berkerah putih yang terdiri

atas orang-orang bisnis dan professional terhormat atau dihormati.

Belum ada kesepakatan definisi dari white collar crime. Ada suatu

definisi yang diusulkan Albert J. Reiss, Jr. dan Albert Biderman dalam

Tuanakota (2006):

Pelanggaran kerah putih adalah pelanggaran terhadap hukum yang

terkena sanksi tertentu dan yang meliputi pemanfaatan kedudukan

pelakunya yang mempunyai kekuasaan ekonomi, pengaruh, atau

kepercayaan dalam lembaga-lembaga yang sebenarnya mempunyai

legitimasi ekonomi dan politik namun disalahgunakan untuk keuntungan

ilegal atau untuk melakukan kegiatan ilegal untuk keuntungan pribadi

atau golongan.

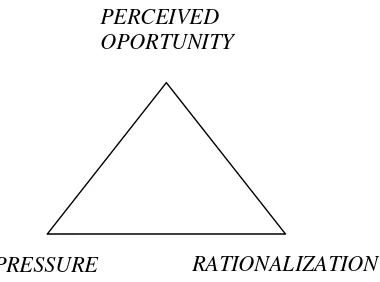

Fraud Triangle

Donald R. Cressey dalam penelitiannya dalam Tuanakota (2006)

membuat hipotesa yang lebih dikenal dengan fraud triangle atau segitiga

fraud, seperti terlihat dalam gambar di bawah ini:

PERCEIVED OPORTUNITY

RATIONALIZATION PRESSURE

Sisi pertama dari segitiga fraud diberi judul Pressure yang

merupakan perceived non-shareable financial need. Sisi keduanya,

Perseived Oportunity. Sisi ketiga, Rationalization.

Ada 3 kondisi muncul pada saat kecurangan muncul yaitu:

1. Pressure/Incentive, merupakan tekanan/dorongan yang

menghasilkan adanya alasan untuk melakukan kecurangan,

2. Oportunity, merupakan kesempatan yang menyebabkan

kecurangan timbul, seperti kurangnya pengendalian atau

pengendalian yang tidak efektif dan ketidakmampuan manajemen

untuk melakukan pengawasan,

3. Attitude/Rationalization, setiap pelaku kecurangan umumnya

memiliki sikap-sikap yang membuat mereka merasionalkan

tindakan kecurangan. (Yuniarti dan Eti, 2008).

Bentuk-bentuk kecurangan

Tergantung pada siapa pelakunya, kecurangan dapat

diklasifikasikan dalam dua katogori besar yaitu :

a. Kecurangan yang merugikan perusahaan

Perusahaan merupakan korban kecurangan yang biasanya

dilakukan oleh karyawan jenjang menengah kebawah. Bentuk

kecurangan dalam katagori ini misalnya : Lapping, Chaech, Qitting,

maupun pencurian harta kekayaan perusahaan.

Biasanya dilakukan oleh karyawan jenjang atas atau

manajemen puncak. Kecurangan ini dilakukan untuk mengelabui

pemegang saham, kreditur maupaun fiskus. Bentuk kecurangan

dalam katagori ini misalnya: Smoothing profits melalui praktek

pencatatan penjualan, laba dan aktiva yang lebih besar, mencatat

biaya-biaya yang lebih kecil, tidak mencatat retur penjualan, dan lain

lain. Kecurangan yang dilakukan untuk mengelabui fiskus misalnya

dalam bentuk ”under in voicing” dan memperbesar biaya yang dapat

diperhitungkan untuk laporan fiskal.

Pengertian Pemeriksaan Kecurangan (Fraud Auditing)

Definisi fraud auditing menurut Association of Certified Fraud

Examiner (1993) dalam Prasetyawati (2003) dalam Darwito (2006)

adalah:

“An initial approach (proactive) to ditecting financial frauds, using accaunting records and informations, analytical relationship and awardness of fraud perpetrations and concealments efforts”.

Audit Umum dan Pemeriksaa Kecurangan

Perbedaan antara audit umum (general audit atau opinion audit)

dan pemeriksaan atas fraud dapat dilihat dalam kolom berikut:

Tabel 2.1

Auditing vs. Fraud Examination/Fraud Auditing

Issue Auditing Fraud Examination

Timing Recurring

Audit dilakukan secara teratur, berkala, dan berulang kembali

Non Recurring

Scope

Lingkup audit adalah pemeriksaan umum atas data keuangan

Opinion

Tujuan ajaran audit

adalah untuk memberikan pendapat

atas laporan keuangean

Non Adversarial

Sifat pekerjaan audit

adalah tidak

Pemeriksaan fraud diarahkan pada dugaan, tuduhan atau sangkaan yang spesifik.

Affix Blame

Tujuan pemeriksaan fraud

adalah untuk memastikan apakah fraud memang terjadi, dan untuk menentukan siapa yang bertanggungjawab.

Adversarial

Karena pada akhirnya pemeriksa harus menentukan siapa yang bersalah, sifat pemeriksaan fraud adalah bermusuhan.

Fraud Examination

Pemeriksaan fraud dilakukan dengan memeriksa dokumen, telaah data ekstern, dan wawancara.

Proof

Pemeriksa fraud berupaya mengumpulkan bukti untuk mendukung atau membantah dugaan, tuduhan atau sangkaan terjadinya fraud

Sumber: Tuanakota, 2006

Fraud selalu tersembunyi

Berbeda dengan kejahatan lain, sifat perbuatan fraud adalah

tersembunyi atau mengandung tipuan (yang terlihat di permukaan

bukanlah yang sebenarnya terjadi atau berlangsung).

Pembuktian ada atau telaah terjadinya fraud meliputi upaya untuk

membuktikan fraud itu tidak terjadi. Dan sebaliknya, untuk membuktikan

fraud tidak terjadi, kita harus berupaya membuktikan fraud itu terjadi.

Harus ada upaya pembuktian timbal balik atau reverse proof. Kedua sisi

fraud (terjadi dan tidak terjadi) harus diperiksa.

Peranan Pengendalian Internal Dalam Pemeriksaan Kecurangan (Fraud Auditing)

Auditor akan membuat prosedur pemeriksaan sesuai dengan

keadaan khusus yang diteliti, namun, garis pedoman umum berikut ini

dapat dipakai sebagai pedoman Internal control dalam suatu bidang

dimana fraud diperkirakan terjadi haruslah diselidiki secara mendalam,

internal control yang sehat akan sangat membantu membatasi

kemungkinan fraud atau penggelapan. Godaan untuk melakukan fraud

terutama timbul bila seorang pegawai menemukan kelemahan tertentu

dalam suatu sistem disuatu perusahaan. Karena itu, bila internal control

disusun baik dan diterapkan sebagaimana mestinya, kemungkinan

terjadinya fraud (kecurangan) amatlah sangat kecil. Namun demikian

adanya internal control tidaklah menjamin bahwa suatu fraud itu dalam

setiap keadaan tidak mungkin terjadi.

Bologna dan Linquist (1995) dalam Prasetyawati (2003) dalam

Darwito (2006) mengemukakan tiga belas prinsip fraud auditing sebagai

berikut:

c. Fraud auditing tidak seperti financial auditing. Fraud auditing lebih

merupakan serangkaian pemikiran (mind set) daripada sebuah

metodologi.

d. Fraud auditor tidak seperti financial auditor, fraud auditor lebih

memfokuskan pada hal yang tidak lazim (exception), keanehan

(oddities), accounting irregulirities dan pola tingkah laku bukan

pada kesalahan (errors) dan penghilangan (ommisiions).

e. Fraud auditing dipelajari terutama melalui pengalaman bukan dari

buku-buku teks audit maupun kertas kerja tahun lalu. Belajar

menjadi seorang fraud auditor berarti belajar untuk berfikir seperti

pencuri “dimanakah letak kerangka terlemah dari rantai

pengendalian intern”.

f. Dari perspektif financial audit, kecurangan (fraud) adalah salah saji

yang disengaja atas fakta-fakta keuangan dalam jumlah yang

material. Dari perspektif fraud auditing, kecurangan adalah salah

saji yang disengaja atas fakta-fakta keuangan.

g. Kecurangan (fraud) dilakukan dengan alasan ekonomi, egosentris

dan psikotik (psychotic).

h. Kecurangan (fraud) cenderung mencakup suatu teori yang terstruktur

i. Kecurangan (fraud) dalam tingkat akuntansi yang terkomputerisasi

dapat terjadi pada saat proses input , troughput atau output.

j. Pola kecurangan yang umum pada pegawai level bawah meliputi

masalah-masalah yang berkaitan dengan pengeluaran (hutang, gaji,

dan klaim atas keuntungan serta biaya).

Pendeteksian Kecurangan Berdasarkan Statement Auditing Standard (SAS) No. 99 oleh American Institute Of Certified Publik Accountant (AICPA)

SAS No. 99 dalam Yuniarti dan Eti (2006) merupakan standar

pendeteksian kecurangan yang dikeluarkan oleh AICPA sebagai

tanggapan atas maraknya kasus akuntansi, terutama yang melibatkan

auditor dan memberikan pemahaman tentang definisi fraud dan

karakteristiknya, pengumpulan, identifikasi, analisa, evaluasi serta

pengkomunikasian kecurangan.

Ramos (2003) dalam Yuniarti dan Eti (2006) menyatakan bahwa

SAS No. 99 menjelaskan proses dimana auditor perlu melakukan:

a. Pengumpulan informasi yang dibutuhkan untuk mengidentifikasi

risiko atas pelaporan keuangan yang salah yang mengarah pada

kecurangan.

b. Memeriksa dan menguji risiko-risiko tersebut setelah mengevaluasi

program dan sistem pengendalian.

SAS No. 99 mengharuskan auditor untuk mengumpulkan dan

mempertimbangkan informasi yang lebih banyak dibanding standar

sebelumnya yakni, SAS No. 82.

a. Sesi Brainstorming

SAS No. 99 mengharuskan adanya sesi brainstorming

untuk mendiskusikan bagian mana laporan keuangan perusahaan

mungkin mengandung unsur kecurangan.

b. Pengumpulan Informasi

yang diperlukan untuk mengidentifikasi risiko dari salah saji

material yang timbul sebagai akibat dari suatu kecurangan dengan

cara sebagai berikut:

a. Melakukan wawancara dengan pihak manajemen dan

pihak terkait lainnya dalam entitas yang bersangkutan.

b. Memepertimbangkan hasil prosedur analitikal yang

dilakukan pada tahap perencanaan audit.

c. Memperkirakan dan mempertimbangkan faktor-faktor

risiko.

d. Mempertimbangkan informasi-informasi terkait lainnya.

c. Identifikasi Risiko

SAS No. 99 mengharuskan auditor untuk menggunakan

informasi yang telah dikumpulkan untuk mengidentifikasi risiko

mengidentifikasi risiko dan mensistensikan bagaimana risiko

tersebut dapat menunjuk kearah salah saji yang material sebagai

akibat dari kecurangan.

d. Evaluasi atas Program dan Sistem Pengendalian Klien

SAS No. 99 mengharuskan auditor untuk mengevaluasi

program dan sistem pengendalian dalam suatu perusahaan yang

mengarahkan pada pengidentifikasian risiko atas salah saji yang

material yang diakibatkan oleh kecurangan. Auditor harus

mempertimbangkan sistem pengendalian yang mana yang dapat

mengurangi risiko- risiko kecurangan yang teridentifikasi.

e. Respon atas Hasil Pemeriksaan (audit)

Respon yang diberikan auditor sebagai hasil proses audit

yang dilakukan dapat berupa:

1) Tanggapan menyeluruh atas bagaimana audit

dilaksanakan,

2) Tanggapan atas akun-akun tertentu atau tingkat transaksi

tertentu.

3) SAS No. 99 menyediakan panduan umum untuk

memodifikasi bentuk, penetapan waktu dan perluasan

prosedur audit yang dapat dilakukan untuk mengarahkan

risiko teridentifikasi sebagai kecurangan.

4) Tanggapan atas adanya pengendalian yang berlebihan oleh

f. Komunikasi atas Hasil Pemeriksaan

SAS No. 99 menyatakan bahwa: Standar ini mengharuskan

bahwa setiap bukti-bukti yang menunjukan adanya kecurangan

harus dikomunikasikan kepada pihak manajemen dan pihak terkait

lainnya, termasuk komite audit dan dewan direksi perusahaan.

g. Pendeteksian Kecurangan dengan Akuntansi Forensik

Akuntansi forensik merupakan praktek yang memanfaatkan

kemampuan akuntansi, auditing, dan kemampuan investigasi untuk

membantu penyidik untuk membuat terang perkara pidana khusus

yang sedang dihadapi penyidik, serta mengumpulkan bukti-bukti

dokumenter/surat untuk mendukung dakwaan jaksa.

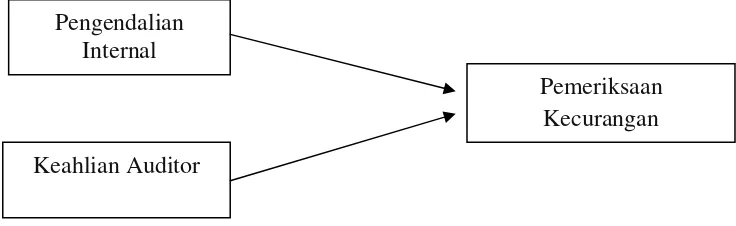

b. Model Penelitian

Gambar dibawah ini menunjukan kerangka pemikiran yang dibuat

dalam model penelitian mengenai Kontribusi Pengendalian Internal dan

Keahlian Auditor terhadap Pemeriksaan Kecurangan (Fraud Auditing).

Model hubungan kontribusi pengendalian internal dan keahlian auditor

terhadap pemeriksaan kecurangan.

Pengendalian Internal

Keahlian Auditor

Gambar 2.2 Kerangka Pemikiran

Sumber: Hasil Penelitian yang Diolah, 2009

c. PERUMUSAN HIPOTESIS

Berdasarkan pemikiran diatas maka hipotesis yang diajukan dalam

penelitian ini adalah:

Ha1 : Pengendalian internal berkontribusi secara signifikan terhadap

pemeriksaan kecurangan (fraud auditing).

Ha2 : Keahlian Auditor berkontribusi secara signifikan terhadap

pemeriksaan kecurangan (fraud auditing).

Ha3 : Pengendalian internal dan keahlian Auditor berkontribusi secara

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk menguji kontribusi pengendalian internal

dan keahlian auditor terhadap pemeriksaan kecurangan. Dalam penelitan ini

terdapat tiga variabel yaitu 2 variabel independen (pengendalian internal dan

keahlian auditor) dan 1 variabel dependen (pemeriksaan kecurangan).

B. Metode Penentuan Sampel

Sampel dalam penelitian ini adalah auditor internal dan auditor

eksternal yang bekerja pada instansi pemerintah dan pada kantor akuntan

Metode yang digunakan dalam pengambilan sampel adalah metode

purposive sampling, yaitu metode yang berguna untuk mengumpulkan sampel

non probabilitas berdasarkan kriteria-kriteria tertentu. (Sekaran, 2006).

Kriteria Responden

Responden dalam penelitian ini yaitu para auditor internal dan auditor

eksternal yang memiliki kriteria:

1. Memiliki pengalaman kerja dan professional

2. Memiliki keahlian dalam bidang akuntansi, auditing dan hukum

3. Jika seorang auditor eksternal minimal auditor senior

4. Memiliki pengalaman pernah melakukan fraud auditing

5. Pernah mengikuti pelatihan khusus dibidang pendeteksian,

pengusutan, penyidikan dan pencegahan terhadap fraud dan

kejahatan kerah putih.

Responden dalam penelitian ini adalah auditor internal dan

auditor eksternal yang menjabat sebagai: partner, manajer, supervisor,

dan auditor senior.

35

C. Metode Pengumpulan Data

Dalam memperoleh data-data untuk penelitian ini, peneliti

menggunakan dua cara yaitu:

Kepustakaan merupakan bahan utama dalam penelitian data

sekunder (Indriantoro dan Bambang Supomo, 2002). Peneliti

memperoleh data yang berkaitan dengan masalah yang sedang diteliti

melalui buku, majalah, artikel, jurnal, skripsi, tesis, internet dan media

lainnya yang berkaitan dengan judul penelitian.

2. Penelitian Lapangan (Field Research)

Data utama dalam penelitian ini di peroleh melalui penelitian

lapangan, peneliti memperoleh data langsung dari pihak pertama (data

primer) yang dikumpulkan melalui metode survey dengan menggunakan

kuesioner. Kuesioner adalah alat yang digunakan untuk mengumpulkan

data primer yang berisi sekumpulan pertanyaan berdasarkan pengetahuan

dan pengalaman pihak bersangkutan sesuai dengan penelitian yang

dibutuhkan. Jenis kuesioner yang digunakan adalah kuesioner tertutup

yaitu seperangkat daftar pertanyaan dengan kemungkinan jawaban yang

telah tersedia, dimana responden hanya memiliki satu dari jawaban yang

ada. Pada penelitian ini yang menjadi subjek penelitian adalah auditor

internal dan auditor eksternal yang bekerja pada instansi pemerintah dan

kantor akuntan publik. Peneliti mengirimkan kuesioner secara langsung

ataupun melalui perantara serta dilakukan pula dengan menghubungi

responden lewat telephone untuk memproses lebih lanjut.

D. Metode Analisis

Statistik deskriptif digunakan untuk memberikan informasi

mengenai karakteristik variabel penelitian yang utama dan data demografi

responden.

Statistik deskriptif memberikan gambaran atau deskripsi suatu data

yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum,

minimum, sum, range, kurtoris, dan skewness (kemencengan distribusi).

(Ghozali, 2005).

2. Uji Kuantitas Data

Untuk melakukan uji kualitas data, maka peneliti melakukan uji

validitas dan realibilitas:

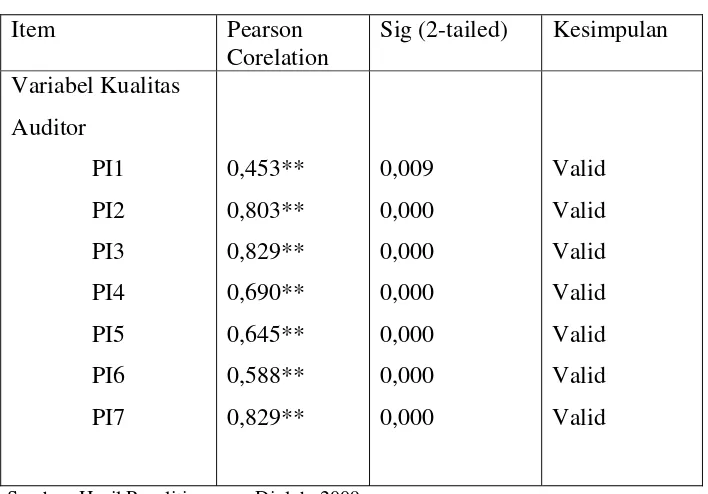

a. Uji Validitas Data

Uji validitas digunakan untuk mengukur sah atau valid

tidaknya pertanyaan pada kuesioner. Suatu kuesioner dikatakan valid

jika pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang

akan diukur oleh kuesioner tersebut. Uji validitas ini menggunakan

Pearson Correlation yaitu dengan cara menghitung korelasi antara

nilai yang diperoleh dari pertanyaan-pertanyaan. Apabila Pearson

Corelation yang memiliki nilai di bawah 0,05 berarti data yang

diperoleh adalah valid. (Ghozali, 2005).

Kriteria yang digunakan untuk menentukan valid atau tidak

valid adalah jika kolerasi antara skor masing-masing butir pertanyaan

butir pertanyaan tersebut valid sebaliknya jika total skor mempunyai

tingkat signifikasi diatas 0,05 maka butir pertanyaan tersebut tidak

valid. (Santoso, 2004).

Kriteria Pengujian:

Jika nilai Pearson Corelation < 0,05 maka H0 diterima.

Jika nilai Pearson Corelation > 0,05 maka H0 ditolak.

Hipotesis:

H0 = Pertanyaan dalam kuesioner yaitu valid

H1 = Pertanyaan dalam kuesioner yaitu tidak valid

b. Uji Reliabitas Data

Uji reliabilitas digunakan untuk mengukur bahwa variabel

yang digunakan benar-benar bebas dari kesalahan sehingga

menghasilkan hasil yang konsisten meskipun diuji berkali-kali. Suatu

kuesioner dapat dikatakan reliabel atau handal jika jawaban seseorang

terhadap pernyataan tersebut konsisten atau stabil dari waktu

kewaktu.

Pengukuran reliabilitas dapat dilakukan dengan dua cara yaitu:

1. Repeated Measure atau pengukuran ulang: disini seseorang akan

disodori pertanyaan yang sama pada waktu yang berbeda, dan

2. One Shot atau pengukuran sekali saja, pengukurannya hanya

sekali dan kemudian hasilnya dibandingkan dengan pertanyaan

lain atau mengukur korelasi antar jawaban pertanyaan.

Untuk menguji reliabilitas menggunakan uji statistik yang

menghasilkan Cronbach Alpha. Jika hasil dari Cronbach Alpha > 0,60

maka dikatakan reliabel sedangkan sebaliknya data tersebut tidak

reliabel. (Ghozali, 2005).

3. Uji Asumsi Klasik

a. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas (independen).

Model regresi yang baik seharusnya tidak terjadi korelasi antar

variabel independen. (Ghozali, 2005).

Multikolinieritas dapat dilihat dari nilai tolerance dan lawannya

Variance inflation factor (VIF). Kedua ukuran ini menunjukan setiap

variabel independen manakah yang dijelaskan oleh variabel

independen lainnya. Tolerance mengukur variabilitas variabel

independen yang terpilih yang tidak dijelaskan oleh variabel

independen lainnya. Jadi nilai Tolerance yang rendah sama dengan

nilai VIF yang tinggi (karena VIF =1/T). Nilai cutoff yang umum

dipakai untuk menunjukan adanya Multikolinieritas adalah nilai

Apabila VIF lebih kecil dari 0,10 atau lebih besar dari 10 maka

terjadi multikolinieritas sebaliknya tidak terjadi multikolinieritas antar

variabel independen apabila nilai VIF berada pada kisaran 0,10

sampai 10. Hair, dkk (1999) yang dikutip oleh Trisnaningsih (2004)

dalam Rosita (2008) dalam Senjani (2009).

i. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan varians dari residual satu

pengamatan kepengamatan lain. Jika varians dari pengamatan

kepengamatan lain tetap, maka disebut homoskedastisitas dan jika

berbeda disebut heterokedastisitas. Model regresi yang baik adalah

yang homoskedatisitas atau tidak terjadi heterokedastisitas. (Ghozali,

2005).

b. Uji Normalitas Data

Uji Normalitas bertujuan untuk menguji apakah dalam sebuah

model regresi, variabel pengganggu dan residual memiliki distribusi

normal. (Ghozali, 2005).

Pada prinsipnya normalitas dapat dideteksi dengan melihat

penyebaran data (titik) pada sumbu diagonal dari grafik Normal

P-Plot atau dengan melihat histogram dari residunya. Dasar

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah

garis diagonal atau grafik histogramnya menunjukan pola

distribusi normal, maka model regresi memenuhi asumsi

normalitas.

2. Jika data menyebar jauh dari diagonal dan/atau tidak

mengikuti arah garis diagonal atau grafik histogram tidak

menunjukan pola distribusi normal, maka model regresi tidak

memenuhi asumsi normalitas. (Ghozali, 2005).

4. Uji Hipotesis

Untuk menguji kontribusi Pengendalian Internal dan Keahlian

Auditor terhadap Pemeriksaan Kecurangan (Fraud Auditing) maka

dilakukan uji hipotesis:

a. Koefisien Determinasi

Koefisien determinasi (R2) bertujuan untuk mengukur seberapa

jauh kemampuan model dalam menerangkan variabel dependen. Nilai

R2 yang kecil berarti kemampuan variabel-variabel independen dalam

menjelaskan variasi variabel dependen amat terbatas. Nilai yang

hampir semua informasi yang dibutuhkan untuk memprediksi

variabel-variabel dependen. (Ghozali, 2005).

b. Uji F

Uji F dilakukan dengan tujuan untuk menguji keseluruhan

variabel independen terhadap variabel dependen secara bebas dengan

signifikansi sebesar 0.05. (Ghozali, 2005).

Dapat disimpulkan:

1) Jika nilai signifikan < 0.05, maka Ha diterima

2) Jika nilai signifikan > 0.05, maka Ha ditolak

c. Pengujian secara Individual (Uji t)

Pengujian secara individual (Uji t) digunakan untuk

mengetahui pengaruh masing-masing variabel independen terhadap

variabel dependen yang diuji pada tingkat signifikansi 0,05. (Ghozali,

2005).

Untuk dapat mengetahui apakah ada pengaruh yang signifikan

dari masing-masing variabel independen terhadap variabel dependen,

maka nilai signifikan t dibandingkan dengan derajat kepercayaannya.

Apabila sig t lebih besar dari 0.05, maka H0 diterima.

ditolak. Bila H0 ditolak ini berarti ada hubungan antara variabel

independen terhadap variabal dependen. (Ghozali, 2005).

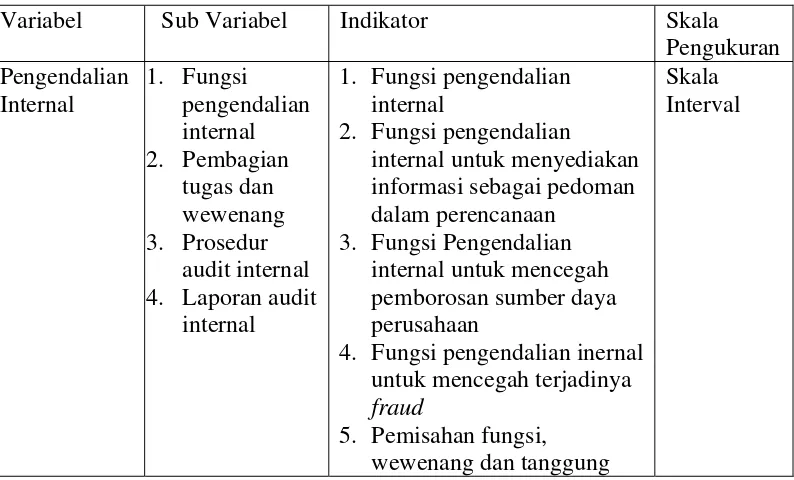

E. Operasional Variabel Penelitian

Pada bagian ini akan diuraikan mengenai definisi dari masing-masing

variabel yang digunakan berikut dengan operasional dan cara pengukurannya.

Variabel-variabel operasional yang digunakan dalam penelitian ini

sebagai berikut:

1. Pengendalian Internal

Pengendalian Internal adalah suatu proses, dijalankan oleh dewan

komisaris, managemen, dan karyawan lain dari suatu entitas, dirancang

untuk memberikan jaminan memadai sehubungan dengan pencapaian

tujuan perusahaan. Instrumen yang digunakan variabel ini adalah

instrumen yang di gunakan oleh Jamaludin Iskak (1999). Variabel ini

diukur dengan menggunakan skala likert 5 poin dari sangat tidak setuju

(1), tidak setuju (2), kurang setuju (3), setuju (4), sangat setuju (5).

2. Keahlian Auditor

Keahlian Auditor adalah kemampuan (ability) seseorang yang

memiliki pengetahuan (knowledge) dan keterampilan prosedural yang luas

ditunjukan dalam pengalaman (experience) audit. Instrumen yang

digunakan variabel ini adalah instrumen yang di gunakan oleh Jamaludin

dari sangat tidak setuju (1), tidak setuju (2), kurang setuju (3), setuju (4),

sangat setuju (5).

3. Pemeriksaan Kecurangan (Fraud Auditing)

Kecurangan (fraud) merupakan perbuatan yang bertentangan

dengan kebenaran seperti penipuan, penggelapan yang dilakukan dengan

sengaja, dengan tujuan untuk memperoleh keuntungan bagi pelakunya dan

merugikan orang lain atau suatu organisasi. Instrumen yang digunakan

variabel ini adalah instrumen yang di gunakan oleh Jamaludin Iskak

(1999). Variabel ini diukur dengan menggunakan skala likert 5 poin dari

sangat tidak setuju (1), tidak setuju (2), kurang setuju (3), setuju (4),

sangat setuju (5).

Tabel 3.1

Operasional Variabel Penelitian

Variabel Sub Variabel Indikator Skala

Pengukuran 4. Laporan audit

internal

1. Fungsi pengendalian internal

2. Fungsi pengendalian

internal untuk menyediakan informasi sebagai pedoman dalam perencanaan

3. Fungsi Pengendalian internal untuk mencegah pemborosan sumber daya perusahaan

4. Fungsi pengendalian inernal untuk mencegah terjadinya

fraud

5. Pemisahan fungsi, wewenang dan tanggung

jawab

6. Prosedur audit internal. 7. Laporan audit internal

Keahlian

1. Sikap yang harus dimiliki oleh seorang fraud auditor

2. ProfessionalSkepticism dan

professional judgement

3. Memiliki penetahuan dalam bidang akuntansi dan auditing

4. Memiliki kemampuan dan pengetahuan dalam bidang sosial, ekonomi dan hukum

5. Pelatihan khusus

pendeteksian dan pencegahan fraud

6. Memiliki pengalaman

minimal 3 tahun

7. Pengalaman melakukan

fraud auditing

1. Perencanaan pemeriksaan kecurangan (fraud auditing) 2. Pemeriksa merancang

pemeriksaan untuk mendeteksi fraud

3. Indikasi-indikasi kecurangan

4. Pemahaman tentang pengendalian internal 5. Pemeriksaan yang detail

dan terfokus pada temuan yang mengindikasikan kecurangan

6. Bukti yang cukup 7. Dokumentasi hasil

pemeriksaan

8. Laporan hasil pemeriksaan

Skala Interval