PENGARUH SISTEM AKUNTANSI MANAJEMEN DAN

KETIDAKP ASTIAN LINGKUNGAN TERHADAP

KINERJA MANAJERIAJL

(Studi Empiris Pada Perusahaan Manufaktur di Kota Tangerang)

SKRIP SI

Diajukan Kepada Fakultas Ekonomi dan llmu Sosial Untuk Memenuhi Syarat-syarat Gtma Meraih Gelar Smjana Ekonomi

...

111

Oleh

LILI FADLlf

NIM: 104082002653

oゥゥエNᄋイゥョZセ@

olari :

·9•···· ...

J... ... セ@QAGセQN@

:セN_NZL@

..

QRNZエZZ[ᄋBセ_ゥᄋセセᄋGNH[LBGj@

'lo. l11<iuk :

'.Q.LO ...

i;;.::f .• :: ..

&... ...

.,;2klasill!rnsi : ... ..

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAI-1

JAKARTA

GE"PUST

akjAvゥLセMセセセセセ@

.l

UiN S'V'ArllD J#l.KAl'!TA

PENGARUH SISTEM AKUNTANSI MANAJEMEN DAN

KETIDAKP AS TIAN LINGKUNGAN TERHADAP

KINERJA MANAJERJAL

(Studi Empiris Pada Perusahaan Manufaktur Di Kota Tangerang)

Slaipsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-syarat Untuk Meraih Gelar Sarjana

Ekonomi

Oleh: LILI FADLI NIM. 104082002653

Di Bawah Bimbingan, Pembimbing I Pembimbing II

セ@

Prof. Dr. Abdul Hamid, MS NIP. 131474891

Hepi Prayudiawan, SE, Ak., MM

JURUSAN AKUNT ANSI

F AKUL T AS EKONOMI DAN ILMU SOSIAL

Pada Tanggal Lima Belas Juni Tahun Dua Ribu Sembilan telah dilakukan Ujian

Komprehensif atas nama LILI F ADLI NIM I 040820026:53 dengan judul Skripsi

"PENGARUH

SISTEM

AKUNTANSI

MANAJEMEN

DAN

KETIDAKPASTIAN

LINGKUNGAN

TERHADAP

KINERJA

MANAJERIAL (Studi Empiris Pada Perusahaan Manufaktur di Kota

Tangerang)". Memperhatikan penampilan mahasiswa tersebut selama ujian

berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Jmusan Akuntansi Fakultas Ekonomi

Dan Ilmu Sosial Universitas Islam Negeri SyarifHidayatullah Jakarta.

Jakarta, 17 Juni 2009

Tim Penguji Ujian Komprehensif

Y

essi

Fitri,SE., Ak., M.Si

Ketua

Hari ini Kamis Tanggal Dua Puluh Lima Juni Tahun Dua Ribu Sembilan telah dilakukan Ujian skripsi atas nama LILI FADLI NIM 104082002653 denganjudul Skripsi "PENGARUH SISTEM AKUNTANSI MANAJEMEN DAN

KETIDAKPASTIAN LINGKUNGAN TERHADAP KINERJA

MANAJERIAL (Studi Empiris Pada Pernsahaan Manufaktur di Kata Tangerang)". Memperhatikan penampilan mahasiswa tersebut selarna ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri SyarifHidayatullah Jakarta.

Jakarta, 25 Juni 2009

Tim Penguji Ujian Skripsi

\

Prof. Dr. Abdul Hamid, MS Ke tu a

[l.

Hepi Prayudi:>wan, SE., Ak., MM Sekretaris

DAFTAR RIWAYATHIDUP

I. IDENTITAS PRIBADI

!. Nama : Lili Fadli

II.

2. Tempat & Tgl. Lahir

3. Agama

4. Alamat Domisili

5. Telepon

6. Email/Facebook

PENDIDIKAN

!. SD

2. SMP

3. SMA

4. SI

: Tangerang, 27 April 1986

: Islam

: Kp. Sondol Rt.04/Rw.02 Kel. Kutabumi

Kee. Pasar Kemis Kab. Tangerang

: 021 94482157

: batosay_the_slayer@yahoo.com

: SDN Kutabumi II

: MTs Nurul Falah Kutabumi

: SMK Perintis I Tangerang

: Universitas Islam Negeri Syarif

Hidayatullah Jakarta

III.

PENGALAMAN ORGANISASII. Paskibraka Mts Nurul Falah Kutabumi

2. Pramuka Mts Nurul Falah Kutabumi

3. OSIS Mts Nurul Falah Kutabumi

IV. LAT AR BELAKANG KELUARGA

I. Ayah

a. Nama

b. Pekerjaan

2. Ibu

a. Nama

b. Pekerjaan

3. Anak Ke dari

4. Alamat

: H. Abdul Wasi

: Wiraswasta

: Hj. Iis Maisyah

: Ibu Rumah Tangga

: I dari 8 bersaudara

: Kp. Sondol Rt.04/Rw.02 No. 17 Ke!. Kutabumi

INFLUENCE OF MANAGEMENT ACCOUNTING SYSTEMS AND PERCEIVED ENVIRONMENTAL UNCERTAINTY TO

MANAGERIAL PERFORMANCE

(Empirical Study on Manufacturing Company In Tangerang)

ABSTRACT

This study is to identify the effect of management accounting systems and perceived environmental uncertainty to managerial performance, and also the interactive effect of both variables on managerial performance.

The unit analysis for responses in this study are 35 responses (managers, section head, and supervisors) of manufacturing company in Tangerang. Data is selected using purposive sampling methods. Collection data is performed using mail survey method (questioner). Multiple regression analysis (MRA) method is used to test the hypotheses.

The result of this study show that both variables (management accounting systems and perceived environmental unce1iainty) have a Bignificant influence on managerial performance. But perceived environmental uncertainty was not able to intermediate the relationship between management accounting systems and managerial performance.

PEN GAR UH SISTEM AKUNTANSI MANAJEMEN DAN KETIDAKP ASTIAN LINGKUNGAN TERHADAP

KINERJA MANAJERIAL

(Studi Empiris Pada Perusahaan Manufaktur di Kota Tangerang)

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh dari sistem akuntansi manajemen dan ketidakpastian lingkungan terhadap kinerja manajerial, dan interaksi antara sistem akuntansi manajemen dan ketidakpastian lingkungan terhadap kinerja manajerial.

Unit analisis yang dijadikan sebagai responden dalam penelitian ini berjumlah 35 responden (terdiri dari para manajer, kepala bagian dan supervisor) dari perusahaan manufaktur yang terdapat di Kota Tangerang. Pemilihan data menggunakan metode purposive sampling. Data dikumpulkan melalui metode mail survey (kuisioner). Untuk menguji hipotesis yang diajukan digunakan metode analisis regresi berganda.

Hasil penelitian ini menuajukkan bahwa variabel sistem akuntansi manajemen dan ketidakpastian lingkungan, baik secara parsial maupun bersama-sama (simultan) berpengaruh terhadap kinerja manajerial. Sedangkan variabel ketidakpastian lingkungan tidak mampu untuk memediasi hubungan antara sistem akuntansi manajemen dan kinerja manajerial.

KATA PENGANTAR

Alhamdulillah, puji syukur senantiasa penulis ucapkan atas segala limpahan nikmat yang telah Allah berikan, terutama nikmat iman, kesehatan dan kesabaran dalam menghadapi berbagai macam pe!·soalan. Salawat dan salam tidak lupa penulis haturkan kepada junjungan umat Baginda Rasulullah Muhammad SAW, yang telah mengajarkan bahwa ilmu adalah bekal untuk menghadapi Dunia dan Akhirat, sehingga penulis dapat menyelesaikan skripsi yang berjudul "Pengaruh Sistem Akuntansi Manajemen dan Ketidakpastian Lingkungan terhadap Kinerja Manajerial (Studi Empiris pada Perusahaan Manufaktur di Kota Tangerang)".

Pada kesempatan ini penulis ingin mehgucapkan terima kasih yang setulus-tulusnya kepada pihak-pihak yang telah rnembantu penulis semasa kuliah sampai menyelesaikan jenjang pendidikan strata satu di Fakultas Ekonomi dan llmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakaiia. Tentunya di baEk kesuksesan di dunia ini tidak terlepas dari peranan dan pihak-pihak yang banyak memberikan kontribusi dan dukungan di dalamnya.

Untuk itu, peuulis mengucapkan terima kasih yang sedalam-dalamnya dan apresiasi yang tinggi alas semua bantuan serta jasa yang diberikan dalam penyelesaian skripsi ini. Terutama kepada beberapa pihak, diantaranya:

I. Kedua orang tua dan keluarga yang selalu memberikan do'a yang tak putus-putus serta segala macam dukungan baik moril maupun materil.

2. Bapak Prof. Dr. Abdul Hamid, MS., selaku dosen pembimbing I sekaligus Dekan Fakultas Ekonomi dan Ilmu Sosial bese1ia para pembantu Dekan dan Kajur Akuntansi.

nasehat, arahan dan petunjuknya yang sangat berharga hingga skripsi ini bisa selesai.

4. Seluruh Dosen Fakultas Ekonomi dan limn Sosial yang tidak dapat penulis sebutkan satu persatu, yang telah banyak memberikan peranan dalam proses pembelajaran sehingga tercapainya gelar ウ。セェ。ョ。@ dalarn bidang Ilmu Ekonomi Akuntansi.

5. Pimpinan dan Staf Karyawan Perpustakaan Utama dan Perpustakaan Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah menyediakan fasilitas untuk studi kepustakaan.

6. Untuk semua teman-teman jurusan akuntansi angkatan 2004, khususnya akuntansi B yang penulis tidak dapat sebutkan satu-persatu. Terima kasih untuk kebersamaan yang terjalin selama ini.

7. Semua pihak yang turut berperan dalam kehidupan penulis. Terima kasih untuk semuanya yang telah banyak memberikan pengalaman tentang hidup

Penulis menyadari bahwa Skripsi ini masih jauh dari sempurna, oleh karena itu kritik dan saran yang konstruktif sangat penulis harapkan. Semoga skripsi ini dapat be1manfaat bagi penulis maupun pembaca sekalian. Akhirnya, hanya kepada AlJah-lah penulis serahkan, semoga segala amal baik yang telah mereka berikan mendapat balasan yang sebaik-baiknya dari Allah SWT. Amin ...

Ciputat, Juni 2009

DAFTARISJ.

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF' ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

DAFTARRIWAYATHIDUP ... v

ABSTRACT ...

vi

ABSTRAK ... vii

KATA PENGANTAR ...

viii

DAFTARISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ...

xiv

DA:FTARLAMPIRAN ...

xv

BABI PENDAHULUAN A. Latar Belakang Penelitian ... I B. Rumusan Masalah Penelitian ... 5

C. Tujuan dan Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Pendekatan Kontinjensi pada Sistem Akuntansi Manajemen .. 8

B. Sistem Akuntansi Manajemen ... 9

C. Ketidakpastian Lingkungan ... 13

D. Kine1ja Manajerial ... 16

E. Pengarnh Sistem Akuntansi Manajemen dan. Ketidakpastian Lingkungan terhadap Kinerja ... I 9 F. Kerangka Pemikiran ... 22

G. Perumusan Hipotesis ... 23

B. Metode Penentuan Sampel ... 24 C. Metode Pengumpulan Data ... 25 D. Metode Analisis Data

1. Uji Kualitas Data

a. Uji Validitas ... 26 b. Uji Relibilitas ... 26 2. Uji Asumsi Klasik

a. Uji Multikolonieritas ... 27 b. Uji Heterokedastisitas ... 27 c. Uji Normalitas ... 28 3. Uji Hipotesis

a. Koefisien Determinasi (R2) ... 30

b. Uji Signifikansi Simultan (Uji Statistik F) ... 32 c. Uji Parameter Individual (Uji Statistik t) ... 32 E. Definisi Operasional dan Pengukuran Variabel

I. Sistem Akuntansi Manajemen ... 33 2. Ketidakpastian Lingkungan ... ; ... 35 3. Kinerja Manajerial ... 36

BAB IV HASIL DAN PEMBAHASAN

A. Gambaran Umum Obyek Penelitian

1. Perusahaan Manufaktur ... , ... ; ... 38 2. Tempat dan Waktu Penelitian ... 38 3. Response Rate .. .. .. .. .... .. .. .. .. .. .... .. .. .. .. .. .. . . .. .. .... .. .. .. .. .. .. .. .. 3 9 4. Profil Responden ... 40 B. Penemuan dan Pembahasan

I. Statistik Deskriptif ... 44 2. Uji Kualitas Data

BABV

a. Uji Multikolonieritas ... 49

b. Uji Heterokedastisitas ... 50

c. Uji Normalitas ... 51

C. Pengujian Hipotesis 1. Pengaruh Sistem Akuntansi Manajemen dan Ketidakpastian Lingkungan Terhadap Kine1ja Manajerial a. Koefisien Determinasi

(R2) ...

54b. Uji Signifikansi Simultan (Uji Statistik F) ... 55

c. Uji Signifikansi Parameter Individual (Uji Statistik t) 56 2. Ketidakpastian Lingkungan Memoderasi Hubungan Antara Sistem Akuntansi Manajemen dengan Kinerja Manajerial a. Koefisien Determinasi (R2) ... 59

b. Uji Signifikansi Simultan (Uji Statistik F) ... 60

c. Uji Signifikansi Parameterlndividual (Uji Statistik t) .61 PENUTUP A. Kesimpulan ... 68

B. Implikasi ... 69

C. Keterbatasan ... 70

DAFTAR TABEL

No Keterangan Hal

3.1 Operasional Variabel Sistem Akuntansi Manajemen ... .34

3.2 Operasional Variabel Ketidakpastian Lingkungan ... .35

3.3 Operasional Variabel Kine1ja Manajerial ... .37

4.1 Distribusi Kuisioner ... 39

4.2 Demografi Responden ... .40

4.3 Statistik Deskriptif ... .44

4.4 Hasil Uji Validitas ... .45

4.5 Hasil Uji Validitas ... .47

4.6 Hasil Uji Reliabilitas ... 48

4. 7 Hasil Uji Multikolonieritas ... .49

4.8 Koefisien Dete1minasi (R2) ... 54

4.9 Hasil Uji Signifikansi Simultan (Uji Statistik F) ... 55

4.10 Hasil Uji Signifikansi Parameter Individual (Uji Statistik t) ... 56

4.11 Koefisien Determinasi (R2) (Ha4) ... 59

4.12 Hasil Uji Signifikansi Simultan (Uji Statistik F) (Ha4) ... 60

No

2.1

2.2

4.1 4.2

4.3 4.4 4.5

4.6

4.7

4.8

DAFTAR GAMBAR

Keterangan Hal

Model Hubungan Pengarnh Sistem Akuntansi Manajemen dan

Ketidakpastian Lingkungan Terhadap Kine1ja Manajerial ... 22

Model Ketidakpastian LingkunganMemoderasi Hubungan Antara Sistem Akuntansi Manajemen denga.n Kinerja Manajerial ... 23

Karakteristik Responden Berdasarkan Usia ... .41

Karakteristik Responden Berdasarkan Jenis Kelamin ... .41

Karakteristik Responden Berdasarkan Jabatan ... .42

Karakteristik Responden Berdasarkan Tingkat Pendidikan ... .42

Karakteristik Responden Berdasarkan Lama Bekerja Saat Jni .... 43

Hasil Uji Heteroskedastisitas ... .50

Hasil Uji Normalitas (Histogram) ... .52

DAFT AR LAMPmAN

No Keterangan Hal

I Lembar Jawaban Responden ... 75

2 Lem bar Kuisioner ... 78

3 Hasil Uji Validitas Data ... 84

4 Hasil Uji Reliabilitas Data ... 92

BABI

PENDAHULUAN

A. Latar Belakang Penelitian

Persaingan pasar telah menciptakan pergolakan, tekanan, resiko dan ketidakpastian organisasi. Puncak tuntutan organisasi yaitu menjawab segala ancaman dan kesempatan dalam !ingkungan bersaing, dan mereka mendesain serta menggunakan sistem pengendalian yang tepat untuk mencapai tujuan. Ada sejumlah bukti empiris pada industri manufaktur yang mendukung hubungan positif antara peran manajer terhadap penggunaan sistem akuntansi manajemen maupun kinerja (Biema dan Greenwald, 1997; Mia dan Clarke; 1999 dalam lkhsan dan Rasdianto, 2005).

Dalam kondisi yang tidak menentu dan persaingan bisnis yang meningkat sekarang ini menuntut perusahaan untuk memanfaatkan kemampuan yang ada semaksimal mungkin agar unggul dalam persaingan. Oleh karena itu manajemen perlu memiliki kemampuan untuk melihat dan menggunakan peluang, mengidentifikasi masalah, clan menyeleksi serta mengimplementasikan proses adaptasi dengan cepat. Manajemen juga berkewajiban mempertahankan kelangsungan hidup serta mengendalikan organisasi hingga tujuan yang diharapkan tercapai.

secara luas oleh peneliti dalam desain organisasi (Chia, 1990 dalam Syam dan Maryasih, 2006). Jika diterapkan dalam sistem pengawasan akuntansi, ketidakpastian Iingkungan diukur dengan melihat pengaruhnya terhadap penggunaan informasi dan karakteristik-karakteristik informasi. Pada dasamya ketidakpastian Iingkungan merupakan kondisi ekstemal yang dapat mempengaruhi operasional perusahaan (Otley, 1980 dalam Syam dan Maryasih, 2006).

Drtina et. al (I 996) dalam Aida dan Fazli (2002) menyatakan bahwa untuk tetap bertahan dalam Iingkungan persahigan saat ini, pelaku bisnis harus mampu menciptakan kondisi bisnis yang fleksibel dan inovatif, dan pelaku bisnis harus mempertimbangkan faktor eksternal perusahaan yang semakin sulit untuk diprediksi. Kemampuan beradaptasi pada ketidakpastian lingkungan dengan tindakan inovatif dan proaktif telah dibantu dengan adanya teknologi informasi yang semakin majn seperti St!karang ini. Manfaat teknologi informasi memformulasikan sistem informasi untuk menghasilkan informasi akurat, tepat waktu serta dalam jumlah meneukupi (Susilawati M, I 998 dalam Fauzani, 2008).

lingkungan dalam usaha mencapai tujuan organisasi dcngan sukses (Atkinson dkk, 1995 dalam Nazaruddin, 1998).

Di samping itu, meningkatnya peran sistem akuntansi manajemen dalam membantu manajer dalam mengatur secara langsung tugas-tugas dan pemecahan masalah-masalah yang dihadapi, sistem akuntansi manajemen memungkinkan untuk menghasilkan evolusi yang besar dalam penyediaan informasi-informasi penting dalam mengambil keputusan. Data eksternal dan data bukan keuangan yang diperlukan oleh pembuat keputusan adalah data yang mencakup informasi tentang pemasaran, inovasi produk dan strategi perencanaan. Selain itu, data tersebut dapat digunakan untuk memprediksi keadaan yang akan terjadi di masa yang akan datang dan sekaligus dapat membuat keputusan (Mia dan Chenhall, 1994 dalam Syam dan Maryasih,

2006).

tersedia bagi manajemen dalam pengambilan keputusan yang dapat

berpengaruh langsung untuk pencapaian kinerjanya.

Penelitian-penelitian lain menemukan bahwa fongsi sistem akuntansi

manajemen dan ketidakpastian lingkungan mempunyai pengaruh pada kinerja

yang dilakukan oleh Gui (1991). Penelitian yang dilakukan oleh Nazaruddin,

(1998) menguji mengenai pengaruh desentralisasi dacn karakteristik sistem

akuntansi manajemen terhadap kine1ja manajerial menunjukkan hasil bahwa

dengan tingkat desentralisasi yang tinggi, maka dibutuhkan karakteristik

informasi sistem akuntansi manajemen yang semakin andal, sehingga dengan

demikian dapat meningkatkan kinerja manajerial. Sedangkan penelitian

Supardiyono (1999) dalam Faisal (2006) yang menguji tentang pengaruh

ketidakpastian lingkungan dan struktur organisasi terhadap efektivitas sistem

akuntansi manajemen menunjukkan bahwa sistem akuntansi manajemen akan

berpengaruh positif terhadap kinerja manajerial pada kondisi ketidakpastian

lingkungan tinggi dan punya pengaruh negatif terhadap kinerja manajerial

pada kondisi ketidakpastian lingkungan rendah, namun struktur organisasi

tidak mempengaruhi hubungan sistem akuntnnsi manajemen dengan kinerja

manajerial.

Penelitian ini merupakan replikasi dari penelitian Fauziah Aida Fitri

dan Fazli Syam BZ (2002) dengan judul penelitiannya yaitu pengaruh sistem

akuntansi manajemen dan ketidakpastian lingkungan terhadap kinerja manajer

yang memilih sampel manajer dari industri perbankan yang ada di Daerah

akuntansi manajemen dan ketidakpastian lingknngan berpengaruh positif terhadap kinerja manajer, pada kondisi dimana manajer mempersepsikan lngkungan yang tidak pasti tinggi, maka manajer tersebut akan membutuhkan informasi sistem aknntansi manajemen yang canggih untuk digunakan dalam pengambilan keputusan yang tepat. Ketidakpastian lingknngan yang tinggi berarti manajer mempersesikan tindakan kompetitif dan permintaan pasar yang tidak dapat diprediksi. Untuk itu, mereka akan me:ncari informasi sistem akuntansi manajemen yang sangat berguna dan tepat waktu. Oleh karena itu, kinerja manajer dipengaruhi secara positif oleh sistem aknntansi manajemen pada ketidakpastian lingkungan yang tinggi. Dan temuan ini mendukung hasil penelitian Chenhall dan Morris (1986), Gu! (1991).

· Perbedaan antara penelitian ini dengan penelitian sebelumnya yaitu pada penelitian ini subyek yang digunakan adalah manajer, kepala bagian dan supervisor yang terdapat pada perusahaan matmfaktur yang terdapat di Kota Tangerang. Adapun alasan peneliti mengambil lokasi di Kota Tangerang dikarenakan jumlah perusahaan manufaktur di Kota Tangerang itu sendiri sangat banyak. Dengan begitu banyaknya jumlah perusahaan yang ada, maka tingkat persaingan yang terjadi pun bisa dibilang relatif tinggi. Puncak tuntutan organisasi yaitu menjawab segala ancaman dan kesempatan dalam lingkungan bersaing, dan mereka mendesain serta menggunakan sistem pengendalian yang tepat untuk mencapai tujuan.

terhadap Kinelja Manajeria/: Studi Empiris Pada Perusahaan Manufaktur di

Kata Tangerang".

B. Rumusan Masalah Peuelitian

Adapun rumusan masalah dalam penelitian ini adalah :

1. Apakah sistem akuntansi manajemen berpengaruh terhadap kinerja

manajerial?

2. Apakah ketidakpastian lingkungan berpengarnh terhadap kinerja

manajerial?

3. Apakah sistem akuntansi manajemen dan ketidakpastian lingkungan secara

bersama-sama berpengaruh terhadap kinerja manajerial?

4. Apakah ketidakpastian lingkungan memoderasi hubungan antara sistem

akuntansi manajemen dengan kinerja manajerial?

C. Tujuan dan Manfaat Penelitian

Sesuai dengan rumusan masalah, penelitian ini bertujuan untuk

menemukan bukti empiris atas hal-hal sebagai berikut :

I. Untuk mengetahui apakah sistem akuntansi manajemen berpengaruh

terhadap kinerja manajerial.

2. Untuk mengetahui apakah ketidakpastian lingkungan berpengarnh

terhadap kinerja manajerial.

3. Untuk mengetahui apakah sistem akuntansi manajemen dan ketidakpastian

4. Untuk mengetahui apakah ketidakpastian lingkungan memoderasi hubungan antara sistem akuntansi manajemen dengan kinerja manajerial.

Penelitian ini sendiri diharapkan dapat membe:ri manfaat bagi semua pihak, diantaranya adalah :

1. Untuk menambah wawasan pengetahuan bagi penulis dan mahasiswa akuntansi pada khususnya dan para akademisi lain se1ia masyarakat luas pada umumnya.

2. Untuk memperjelas hasil dari penelitian sebelumnya yang meneliti tentang hubungan antara sistem akuntansi manajetnen dengan kinerja manajerial, serta pengaruh ketidakpastian lingkungan yang memoderasi hubungan antara sistem akuntansi manajemen terhadap kinerja manajerial.

BAB II

TINJAUAN PUSTAKA

A. Pendekatan Kontinjensi pada Sistem Akuntansi Manajemen

Penggunaan teori kontinjensi untuk analisis sistem akuntansi

manajemen telah lama menarik minat para peneliti. Pendekatan kontinjensi

yang digunakan dalam akuntansi manajemen didasarkan pada suatu premis

bahwa tidak terdapat sistem akuntansi yang sesuai untuk semua organisasi

dalam semua situasi (Otley, 1980). Dalam penelitian sistem akuntansi

manajemen, pendekatan kontinjensi diperlukan untuk mengevaluasi faktor

kondisional yang menyebabkan sistem akuntansi manajemen menjadi lebih

efektif. Seperti halnya penelitian yang telah dilakukan sebelumnya, penelitian

ini mengidentifikasi variabel kontinjensi di dalam perancangan sistem

akuntansi manajemen (Laksmana dan Muslichah, 2002) ..

Pendekatan kontiajensi banyak menarik minat peneliti karena mereka

ingin mengetahui apakah tingkat keandalan sistem akuntansi manajemen itu

akan selalu berpengaruh sama terhadap kinerja pada setiap kondisi atau tidak.

Dengan didasarkan pada pendekatan kontiujensi tersebut, ada dugaan bahwa

terdapat faktor-faktor situasional lainnya yang akan saling berinteraksi, selaras

dengan kondisi tertentu yang dihadapi.

Menurut Faisal (2006), beberapa penelitian sebelurnnya yang

menggunakan pendekatan kontinjensi untuk menguji hubungan antara

Narayanan, 1986), strategi (Govindarajan dan Gupta, 1985), Abernethy dan

Guthrie (1996), Chong dan Chong (1997), Chenhall dan Morris (1986) serta

Abernethy dan Bouwens (2000) menyatakan bahwa organisasi perlu

mempertimbangkan variabel-variabel konstektual tersebut agar informasi dari

sistem akuntansi manajemen yang dihasilkan menjadi lebih efektif.

B. Sistem Akuntansi Manajemen

Sistem akuntansi manajemen (SAM) merupakan sistem formal yang

dirancang untuk menyediakan informasi bagi manajer (Simons, 1987; Bowens

dan Abernethy, 2000). Perencanaan sistem akuntansi manajemen yang

merupakan bagian dari sistem pengendalial1 organisasi perlu mendapat

perhatian, hingga dapat diharapkan akan memberikan kontribusi positif dalam

mendukung keberhasilan sistem pengendalian manajemen. Sistem akuntansi

manajemen dapat membantu manajer dalam pengendalian akitivitas dan

pengurangan ketidakpastian sehingga diharapkan dapat membantu perusahaan

pencapaian tujuan (Gordon dan Miller, 1976; Kaplan, 1984; Anthony et al.

1998; Atkinson et al. 1995 dalam Laksmana dan Muslichah, 2002).

Sistem akuntansi manajemen adalah suatu mekanisme kontrol

organisasi serta merupakan alat yang efektif di dalam menyediakan informasi

yang bermanfaat guna memprediksi konsekuensi yang mungkin terjadi dari

berbagai aktivitas yang bisa dilakukan (Nazaruddin, 1998 dalam Fauzani,

2008). Salah satu produk yang dihasilkan oleh sistem akuntansi manajemen

depaitemen operasional, perhitungan biaya produksi, jasa, aktivitas. Informasi akuntansi manajemen didominasi oleh informasi finansial, tetapi dalam perkembangannya ternyata peran informasi non finansial juga menentukan.

Sistem informasi akuntansi manajemen adalah sistem informasi yang menghasilkan output dengan menggunakan input dan berbagai proses yang diperlukan untuk memenuhi tujuan manajemen (Hansen dan Mowen, 2006:4). Sistem akuntansi manajemen menpunyai tiga tujuan umum (Hansen dan Mowen, 2006:4), yaitu:

I. Menyediakan informasi yang dipergunakan dalam perhitungan harga pokokjasa, produk dan tujuan lain yang diinginkan manajemen.

2. Menyediakan informasi yang dipergunakan dalam perencanaan, pengendalian, pengevaluasian, dan perbaikan berkelanjutan.

3. Menyedikan informasi untuk pengambilan keputusan.

Morris, 1986; Gordon dan Narayanan, 1984 dalam Laksmana dan Mnslichah,

2002).

Chenha!I dan Morris (1986) dalam Laksmana dan Muslichah (2002)

mengidentifikasi 4 (em pat) karakteristik inforrnasi sistem akuntansi

manajemen yaitu sebagai berikut:

I) Scope

Di dalam sistem inforrnasi, broad scope mengacu kepada dimensi fokus,

kuantifikasi, dan horison waktu (Gorry dan Mo11on, 1971; Larcker, 1981;

Gordon dan Narayanan, 1984). Sistem akuntansi manajemen tradisional

memberikan informasi yang terfokus pada peristiwa-peristiwa dalam

organisasi, yang dikuantifikasi dalam ukuran moneter dan yang

berhubungan dengan data historis. Lingkup sistem akuntansi manajemen

yang luas memberikan inforrnasi yang berhubungan dengan lingkungan

eksternal yang mungkin bersifat ekonomi seperti Gross National Product,

total penjualan pasar, dan pangsa pasar suatu industri, atau mungkin juga

bersifat non ekonomi seperti faktor demografi, cita rasa konsumen,

tindakan para pesaing dan perkembangan teknologi. Lingkup sistem

akuntansi manajemen yang luas mencakup ukuran non moneter terhadap

karakteristik lingkungan ekstern (Gordon dan Miller, 1976). Di samping

itu, lingkup sistem akuntansi manajemen yang luas akan memberikan

estimasi tentang kemungkinan te1jadinya peristiwa di masa yang akan

2) Timeliness

Kemampuan para manajer untnk merespon secara cepat atas suatu peristiwa kemungkinan dipengaruhi oleh timeliness sistem akuntansi manajemen. Informasi yang timeliness meningkatkan fasilitas sistem akuntansi manajemen untuk melaporkan peristiwa paling akhir dan untuk memberikan umpan balik secara cepat terhadap keputusan yang telah dibuat. Jadi timeliness mencakup frekuensi pelaporan dan kecepatan pelaporan. Chia (1995) menyatakan bahwa timing informasi menunjuk kepada jarak waktu antara permintaan dan tersedianya informasi dari sistem akuntansi manajemen ke pihak yang meminta.

3) Aggregation

Sistem akuntansi manajemen memberikan infonnasi dalam berbagai bentuk agregasi yang berkisar dari pemberian bahan dasar, data yang tidak diproses hingga berbagai agregasi berdasarkan periode waktn atau area tertentu misalnya pusat pertanggungjawaban atau fungsional. Tipe agregasi yang lain mengacu kepada berbagai fonnat yang konsisten dengan model keputusan formal seperti analisis cash flow yang didiskontokan untuk anggaran modal, simulasi dan linear programming

dan informasi yang dihasilkan secara khusus untuk model keputusan

formal.

4) Integration

Aspek pengendalian suatu organisasi yang penting adalah koordinasi

berbagai segmen dalam sub-sub organisasi. k。イ。ォエQセイゥウエゥォ@ sistem akuntansi

manajemen yang membantu koordinasi mencakup spesifikasi target yang

menunjukkan pengaruh interaksi segmen dan informasi mengenai

pengaruh keputusan pada operasi seluruh sub unit organisasi. Chia (1995)

menyatakan bahwa informasi yang terintegrasi dari sistem akuntansi

manajemen dapat digunakan sebagai alat koordinasi. antar segmen dari sub

unit dan antar sub unit. Kompleksitas dan saling ketergantungan antar sub

unit akan direfleksikan dalam informasi yang t<:rintegrasi dari sistem

akuntansi manajemen.

C. Ketidakpastian Lingkungan

Miliken (1987) dalam Faisal (2006) menjelaskan bahwa ketidakpastian

lingkungan terdiri dari tiga tipe; effect uncertainty, response uncertainty dan

stated uncertainty. Effect Uncertainty adalah ketidakmampuan untuk

memprediksi pengaruh lingkungan di masa-masa yang akan datang terhadap

organisasi. Response Uncertainty adalah ketidakmampuan untuk memprediksi

konsekuensi dari pilihan-pilihan keputusan untuk merespon Jingkungan.

Stated uncertainty merupakan ketidakpastian yang dipersepsikan. Gui dan

ketidakpastian lebih baik daripada ketidakpastian yang dinyatakan. Chenhall dan Morris (1986) dalam Faisal (2006) menyakan bahwa ketidakpastian lingkungan yang dipersepsikan (Perceived Environmental Uncertainty) merupakan faktor kontijensi yang penting sebab perceived environmental

uncertainty dapat menyebabkan proses perencanaan dan kontrol menjadi lebih

sulit.

Duncan (1972) dalam Ritonga dan Zainuddin (2001) mendefinisikan ketidakpastian lingkungan sebagai (1) kurangnya informasi yang berkaitan dengan faktor-faktor lingkungan dalam pengambilan keputusan, (2) ketidakmampuan untuk mengetahui basil yang diperoleh dari keputusan-keputusan yang diambil sehingga besarnya kerugian yang diderita akibat kesalahan dalam mengambil keputusan pun tidak dapat diidentifikasi secara jelas, (3) ketidalanampuan menentukan kemungkinan-kemungkinan akan berlakunya ketidaktentuan lingkungan itu dapat mempengaruhi keberhasilan dan kegagalan terhadap keputusan-keputusan yang diambil dalam menjalankan fungsi masing-masing unit.

Menurut Daft (2007), ketidakpastian lingkungan berarti suatu organisasi harus mengelola ketidakpastian lingkungan agar menjadi efektif. Ketidakpastian berarti manajer tidak memiliki infonnasi yang memadai tentang faktor-faktor lingkungan agar dapat memahami dan memprediksi kebutuhan dan perubahan. Manajer tahu tujuan mana yang hendak mereka capai, namun informasi tentang alternatif dan peristiwa di masa depan tidak

Menurut William (200 I), ketidakpastian lingkungan adalah sampai seberapa jauh manajer dapat memahami atau memperkirakan perubahan dan kecenderungan lingkungan akan mempengaruhi usaha mereka. Dimana lingkungan itu sendiri terdiri dari 3 (tiga) kornponen dasar yaitu perubahan, kompleksitas dan ketersediaan lingkungan.

Perubahan lingkungan adalah tingkat kecepatan dari keadaan dan kejadian yang mempengaruhi suatu perubahan usaha. Lingkungan dengan tingkat kecepatan dari keadaan dan kejadian yang bergerak secara lambat dan mudah diprediksi dikelompokkan ke dalam Iingkungan yang stabil. Sedangkan lingkungan dengan tingkat kecepatan dari keadaan dan kejadian yang bergerak sangat cepat dan sulit diprediksi dikelompokkan ke dalam lingkungan dinamis.

Kompleksitas lingkungan adalah jumlith faktor-faktor eksternal yang terdapat di dalam lingkungan luar. Kompleksitas sederhana yaitu dimana jumlah faktor eksternal yang ada dalam lingkungan luar hanya sedikit, sedangkan dalam kompleksitas kompleks jumlah faktor eksternal yang ada di dalam lingkungan luar sangat banyak. Hal tersebut dapat dilihat dari banyaknya jumlah pemasok, pelanggan dan pesaing.

Ketersediaan lingkungan adalah seberapa besar tingkat kelangkaan atau kelimpahan sumber-sumber daya yang tersedia dalam lingkungan eksternal (sumber daya langka dan sumber daya melimpah).

Ketidakpastian lingkungan merupakan faktor kontiaj<m yang sudah dikenali

secara luas oleh peneliti dalam desain organisasi (Chia, 1990 dalam Syam dan

Maryasih, 2006). Jika diterapkan dalam sistem pengawasan akuntansi,

ketidakpastian lingkungan diulcur dengan melihat pengaruhnya terhadap

penggunaan informasi dan lcaralcteristilc-karakteristik informasi. Pada dasamya

ketidakpastian lingkungan merupakan lcondisi elcstemal yang dapat

mempengaruhi operasional perusahaan (Otley, 1980 dalam Syam dan

Maryasih, 2006).

D. Kinerja Manajerial

Mahoney et. al. (1963) dalam Mardiyah dan Listianingsih (2005)

menyatalcan kinerja (performance) adalah basil kerja yang dapat dicapai oleh

seseorang atau sekelompok orang dalam suatu organisasi, sesuai dengan

wewenang dan tanggung jawab masing-masing, daiam rangka mencapai

tujuan organisasi. Kine1ja manajerial adalah kinerja individu anggota

organisasi dalam kegiatan-kegiatan manajerial antara lain: perencanaan,

investigasi, lcoordinasi, pengaturan staf, negosiasi, dan lain-lain.

Sedanglcan menurut Narsa dan Yuniawati (2003), kinerja manajerial

adalah kinerja para individu dalam kegiatan manajerial. Kinerja personel

meliputi delapan dimensi yaitu:

I) Perencanaan, dalam arti kemampuan untuk menentukan tujuan, lcebijakan

dan tindakan/pelaksanaan, penjadwalan kerja, penganggaran, merancang

2) Investigasi, yaitu kemampuan mengulnpulkan dan menyampaikan

informasi untuk catatan, Japoran, dam rekening, mengukur hasil,

menentukan persediaan, dan analisis pekerjaan.

3) Pengkoordinasian, yaitu kemampuan melakukan tukar menukar informasi

deugan orang lain di bagian organisasi yang lain untuk mengkaitkan dan

menyesuaikan program, memberitahu bagian Jain, dan hubungan dengan

manajer lain.

4) Evaluasi, yaitu kemampuan untuk menilai dan mengukur proposal, kinerja

yang diamati atau dilaporkan, penilaian pegawai, penilaian catatan hasil,

penilaian laporan keuangan, pemeriksaan produk.

5) Pengawasan (supervisi), yaitu kemaii1puan untuk mengarahkan,

memimpin dan mengembangkan bawahan, membimbing, melatih dan

menjelaskan peraturan ke1ja pada bawahan, memberikan tugas pekerjaan

dan menangani bawahan.

6) Pengaturan staff (staffing), yaitu kemampuan untuk mempertahankan

angkatan kerja di bagian anda, merekrut, mewawancarai dan memilih

pegawai baru, menempatkan, mempromosikan dan mutasi pegawai.

7) Negosiasi, yaitu kemampuan dalam melakukan pembelian, penjualan atau

melakukan kontrak untuk barang dan jasa, menghubungi pemasok, tawar

menawar dengan wakil penjua!, tawar-menawar secara kelompok, dan

8) Perwakilan (representatif), yaitu kemampuan dalam menghadiri

bisnis, pidato untuk acara-acara kemasyarakatan, pendekatan kemasyarakatah, mempromosikan tujuan umum perusahaan.

Evaluasi atas kinerja yang dilakukan oleh manajer beragam tergantung pada budaya yang dikembangkan masing-masing pe:rusahaan (Ivancevich, 1999: 187 dalam Juniarti dan Evelyne, 2003). Berikut ini beberapa ukuran yang digunakan untuk mengevaluasi kinerja manajemen, berdasarkan perspektif non keuangan (Juniarti dan Evelyne, 2003):

I. Kemampuan manajer untuk membuat perencanaan (Schermerhorn, 1999:138 dalam Juniarti dan Evelyne, 2003). Perencanaan yang baik dapat meningkatkan fokus dan fleksibilitas marntjer dalam manangani pekerjaannya. Masalah fokus dan fleksibilitas merupakan dua hal penting dalam lingkungan persaingan yang tinggi dan dinamis. Kemampuan manajer dalam membuat perencanaan dapat menjadi salah satu indikator untuk mengukur kinerja manajer (Nazaruddin, 1998 dalam Juniaiti dan Evelyne, 2003).

2. Kemampuan untuk mencapai target. Kinerja manajer dapat diukur dari kemampuan mereka untuk mencapai apa yang telah direncanakan (Mulyadi, 200 I :302 dalam Juniaiti dan Evelyne, 2003). Target harus cukup spesifik, melibatkan partisipan, realistik dan menantang serta memiliki rentang waktu yang jelas (Hess, 1996:83 dalam Juniarti dan Evelyne, 2003).

kepercayaan perusahaan kepada manajer tersebut. Kepercayaan ini dapat

timbul karena beberapa ha!, salah satunya adalah kinerja yang baik dari

manajer. Wagner (1995:50) dalam Juniarti dan Evelyne (2003) juga

mengungkapkan bahwa peranan manajer dalam mewakili perusahaan

menunjukkan tingkat kine1janya.

Seseorang yang memegang posisi manajeriaJ diharapkan mampn

menghasilkan suatu kinerja manajerial. Berbeda dengan kinerja karyawan

umumnya yang bersifat konkrit, kinerja manajerial adalahbersifat abstrak dan

kompleks (Mulyadi dan Setyawan, 2001).

Manajer menghasilkan kine1ja dengan mengerahkan bakat dan

kemampuan, serta usaha beberapa orang lain yang berada di dalam daerah

wewenangnya. Kinerja manajerial merupakan salah satu factor yang dapat

meningkatkan keefektifan organisasi (Mardiyah dan Listianingsih, 2005).

E. Pengaruh Sistem Akuntansi Manajemen dart Ketidakpastian Lingk1111ga11

terhadap Kinerja.

Dalam lingkungan yang stabil, proses perencanaan dan pengendalian

tidak banyak menghadapi masalah, namun clalam kondisi yang tidak pasti

proses perencanaan dan pengendalian akan menjadi lebih sulit dan banyak

menghaclapi masalah, karena kejadian-kejadian yang akan datang sulit

akuntansi manajemen dan teknologi informasi mempunyai pengaruh yang signifikan terhadap kinerja manajerial.

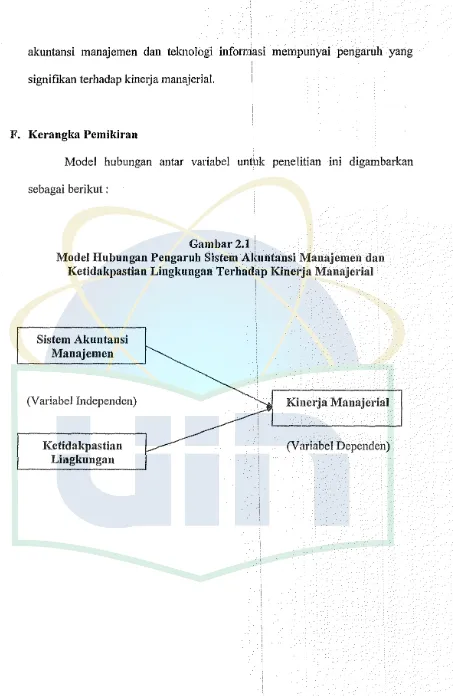

F. Kerangka Pemildran

[image:36.595.90.543.32.728.2]Model hubungan an tar variabel untuk pene litian ini digambarkan sebagai berikut :

Gambar2.1

Model Hubungan Pengaruh Sistem Akuntansi Manajemen dan Ketidakpastian Lingkungan Terhadap Kinerja Manajerial

Sistem Aknntansi Manajemen

(Variabel Independen)

Ketidakpastian Lingknngau

Kinerja Manajerial

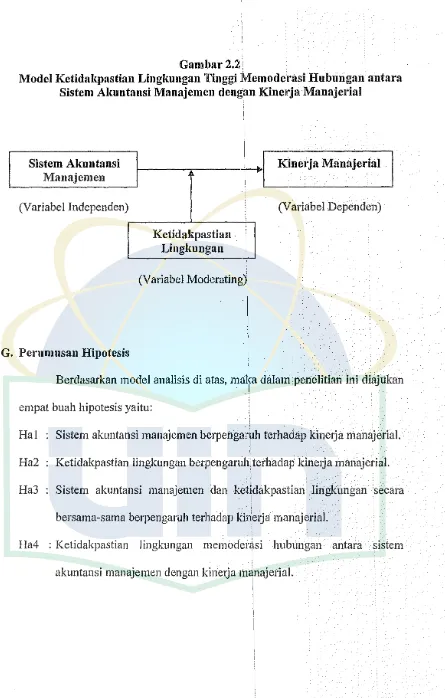

Gambar2.2

Model Ketidakpastian Linglmngan Tinggi Memoderasi Hubungan antara Sistem Akuntansi Manajemen dengan kゥョ・Qセェ。@ Manajerial

Sistem Akuntansi

Manajemen

Mセゥョ・イェ。@

Manajerial

(Variabel Independen) (Variabel Dependen)

Ketidakpastian Lingkungan (Variabel Moderating)

G. Perumusan Hipotesis

Berdasarkan model analisis di atas, maka dalam penelitian ini diajukan empat buah hipotesis yaitu:

Hal Sistem akuntansi manajemen berpengaruh terhadap kinerja manajerial. Ha2 Ketidakpastian lingkungan berpengaruh terhadap kine1ja manajerial. Ha3 Sistem akuntansi manajemen dan ketidakpastian lingkungan secara

bersama-sama berpengaruh terhadap kine1ja manajerial.

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingknp Penelitian

Penelitian ini mengambil subyek yaitu perusahaan industri manufaktur yang terdapat di Kota Tangerang pada tahun 2008. Penelitian ini merupakan tipe penelitian korelasional (Correlational Research) dengan karakteristik masalah berupa hubungan antara dua variabel atau lebih (Indriantoro dan Supomo, 2002:26). Penelitian ini be11ujuan untuk menganalisa hubungan antara sistem akuntansi manajemen dan ketidakpastian lingkungan terhadap kinerja manajerial, baik secara parsial maupun secara bersama-sama (simultan) serta hubungan antara sistem akuntansi manajemen dan kinerja manajerial dengan ketidakpastian lingkungan sebagai variabel moderasi. Hal ini sejalan dengan penelitian-penelitian yang telah dilakukan sebelumnya untuk melihat efektifitas sistem akuntansi manajemen seperti Chenhall dan M01Tis (1986), Gui (1991) dan Fauzani (2008).

B. Metode Pcnentuan Sampel

Dalam penelitian ini, berdasarkan tujuah dan masalah penelitian maka penulis menggunakan metode pemilihan smnpel nonprobabilitas, yaitu pemilihan sampel bertujuan (Pwposive Sampling) (Indriantoro dan Supomo,

kepala bagian dan supervisor yang telah bekerja minimal selama 1 (satu) tahun.

C. Metode Pengumpulan Data

Jenis data yang digunakan adalah data primer yang dapat dilakukan dengan menggunakan metode survei. Di dalam metode survei ini terdapat dua teknik pengumpulan data, yaitu wawancara dan survei (Indriantoro dan Supomo, 2002:152). Sebelum daftar pertanyaan dalam kuisioner diajukan kepada seluruh responden penelitian, terlebih dahulu dilakukan uji coba (try

out) untuk menguji validitas dan reliabilitas a.gar data yang diperoleh valid dan

reliable.

D. Metode Analisis Data

1. Uji Knalitas Data

a. Uji Validitas

Uji validitas dimaksudkan untuk mengukur sejauh mana variabel yang digunakan benar-benar mengukur apa yang seharusnya diukur. Pengujian validitas dengan menggunakan Pearson Correlation

yaitu dengan cara menghitung korelasi antar skor masing-masing butir pertanyaan dengan total skor (Ghozali, 2005). Kriteria valid atau tidak valid adalah jika korelasi antara skor masing-rnasing butir pe1tanyaan dengan total skor mempunyai tingkat signifikan di bawah 0,05 maka butir pe1tanyaan tersebut dapat dikatakan valid, dan jika korelasi skor masing-masing butir pertanyaan dengan total skor mempunyai signifikan di atas 0,05 maka butir pertanyaan tersebut tidak valid (Santoso, 200 I).

b. Uji Reliabilitas

menghitung Cronbach 's Alpha dari masing-masing instrumen dalam

suatu variabel. Instrumen yang dipakai dalam variabel tersebut

dikatakan andal (reliable) apabila memiliki Croanbach 's Alpha lebih

dari 0,50 (Nunnaly, 1978). Uj i kualitas data ini menggunakan bantuan

program SPSS 12.0.

2. Uji Asumsi Klasik

Uji asumsi klasik yang digunakan dalam penelitian ini adalah uji

multikolinieritas, uji heterokedastisitas dan uji normalitas.

a. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi arttar variabel independen. Model

regresi yang baik seharusnya tidak terjadi korelasi di antara variabel

independen (Ghozali, 2005:91).

Deteksi ada tidaknya multikolinieritas dalam model regresi

adalah dilihat dari besaran VIF (Variance Iriflation Factor) dan

tolerance. Regresi bebas dari masalah multikolinieritas jika nilai VIF <

JO dan nilai tolerance> 0.10 (Ghozali, 2005:92).

b. Uji Heterokedastisitas

Uji heterokedastisitas be1tujuan menguji apakah dalam model

3. Uji Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan regresi

berganda (multiple regression) untuk menguji pengaruh sistem akuntansi

manajemen, dan ketidakpastian lingkungan terhadap kine1ja manajerial.

Frucot dan Shearon (1991) dalam Ghozali (2005:153) mengajukan model

regresi untuk menguji pengaruh moderasi yaitu dengan model selisih

mutlak dari variabel independen dengan rumus persamaan regresi

Y= a+ blXl + b2X2 + b3I Xl -X21

Dimana:

Xi= merupakan nilai standardized score [(Xi-X)/crX]

IX l-X2I = merupakan interaksi yang diukur dengan nilai absolut

perbedaan antara XI dan X2.

Menurut Frucot dan Shearon (1991) dalam Ghozali (2005: 153),

interaksi seperti ini lebih disukai oleh karena ekspektasi sebelumnya

berubungan dengan kombinasi antara XI dan X2 dan berpengaruh

terhadap Y. Teknik analisis data untuk menguji pengaruh moderasi dalam

penelitian ini adalah model selisih mutlak dari variabel independen dengan

rumus persamaan regresi:

Y = a + blXsam + b2 Xkl + b3 I Xsam - Xld I+ e

Dimana:

a

XsAM

= Konstanta

= Sistem Akuntansi Manajemen

= Ketidakpastian Lingkungan

= Koefisien Regresi

=Error

Dimana nilai Xsam dan Xkl adalah standardized. Setelah nilai

Xsam dan Xkl diubah menjadi standardized, lan[',kah berikutnya adalah

membuat regresi barn dengan persamaan sebagai bcrikut:

Y =a+ bl Zsam

+

b2 Zkl+

b3 AbsXl_X2:+

eDimana:

Y = Kinerja Manajerial

a = Konstanta

ZsAM = Standardize Sistem Akuntansi Manajemen

ZKL = Standardize Ketidakpastian Lingkungan

b1.3 = Koefisien Regresi

e = Error

Pengujian dalam analisis regresi berganda yang dapat dilakukan

antara lain:

a. Koefisien Determinasi (R2)

ketidakpastian Jingkungan) dalam menjelaskan variasi variabel

dependen (kinerja manajerial). Nilai koefisi.en determinasi adalah

antara nol dan satu. Nilai yang mendekati satu berarti variabel

independen memberikan hampir semua informasi yang dibutuhkan

untuk memprediksi variabel independen (Ghozali, 2005:83).

Kelemahan mendasar penggunaan koefisien determinasi adalah

bias terhadap jumlah variabel independen yang dimasukkan ke dalam

model. Setiap penambahan satu variabel independen, maka R2 pasti meningkat tidak peduli apakah variabel tersebut berpengaruh secara

signifikan terhadap variabel dependen. Oleh karena itu penelitian ini

menggunakan nilai Adjusted R2 yang dapat naik atau turun apabila satu

variabel independen ditarnbahkan ke dalam model.

Jika nilai AdjustedR2 adalah sebesar 1 bcrarti fluktuasi variabel dependen seluruhnya dapat dijelaskan oleh variabel independen dan

tidak ada faktor lain yang menyebabkan fluktuasi variabel dependen.

Nilai Adjusted R2 berkisar 0 sampai derlgan 1. Jika mendekati 1 berarti

semakin kuat kemampuan variabel independen dapat menjelaskan

variabel independen. Sebaliknya, jika nilai Adjusted R2 semakin mendekati angka 0 berarti semakin Jemah kemampuan variabel

independen dapat merJelaskan fluktuasi variabel dependen (Ghozali,

b. Uji Signifikansi Simnltan (Uji Statistik F)

Uji F dilakukan dengan tujuan menguji apakah semua variabel

independen yang dimasukkan dalam model mempunyai pengaruh

secara bersama-sama terhadap variabel dependen. Jika nilai

signifikansi > 0,05 maka Ha ditolak, sebaliknyajika nilai signifikansi < 0,05 maka Ha diterima.

c. Uji Parameter Individual (Uji Statistik t)

Uji t bertujuan untuk menguji seberapa jauh pengaruh satu

variabel independen secara individual · yaitu sistem akuntansi

manajemen dan ketidakpastian lingkungan dalam menerangkan variasi

variabel dependen, yaitu kinerja manajerial.

Langkah yang digunakan untuk menguji hipotesis dengan uji t

adalah dengan menentukan level of significance, Level of significance

yang digunakan sebesar 5% atau (a)

=

0,05. jika sig t lebih besar dari0,05 maka

Ha

ditolak. Namun jika sig t lebih kecil dari 0,05 makaHa

diterima. Berarti ada pengaruh signifikan antara variabel independen

dengan variabel dependen (Ghozali, 2005:85).

Penelitian ini menggunakan pendekatan interaksi untuk

menjelaskan variasi kinerja manajerial yang dipengaruhi oleh interaksi dua

variabel independen yaitu sistem akuntansi manajemen dan ketidakpastian

antara sistem akuntansi manajemen dan ketidakpastian lingkungan

berpengaruh positif terhadap kinerja manajerial dan ha! ini berarti

mendukung hipotesis.

E. Definisi Operasional dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini diukur melalui

instrumen-instrumen yang telah dikembangkan dan digunakan oleh para

peneliti sebelumnya, dimana instrumen-instrumen yang digunakan terdahulu

telah teruji tingkat validitas dan reliabilitasnya. Adapun variabel yang

digunakan dalam penelitian ini ada tiga buah variabel, yaitu sistem akuntansi

manajemen, ketidakpastian lingkungan dan kinerja manajerial.

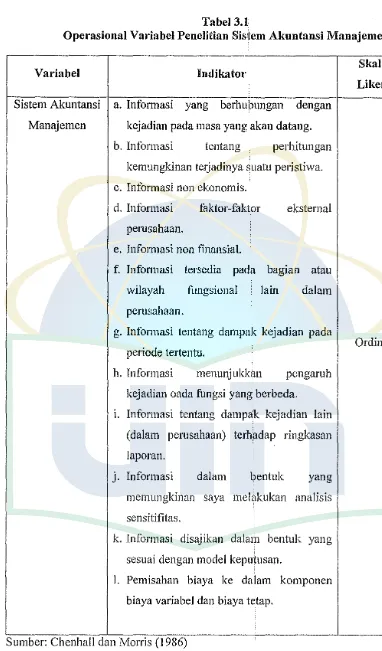

1. Sistem Aknntansi Manajemen (111anagement Accounting System)

Sistem akuntansi manajemen diukur dengan menggunakan

pengukuran yang dikembangkan oleh Chenhall dan Morris (1986).

Instrumen ini meminta partisipan untuk menyatakan persepsi mereka

terhadap karakteristik informasi yang tersedia yang mempunyai dampak

langsung pada kinerja. Responden diminta untuk menunjukkan tingkat

ketersediaan informasi akuntansi manajemen dalam perusahaan dengan

memilih skala I (satu) sampai dengan 7 (tujuh). Jawaban responden

digunakan untuk menentukan apakah tingkat ketersediaan informasi

akuntansi manajemen perusahaan respond en and al ( ditunjukkan dengan

skala tinggi) atau tingkat ketersediaan infonnasi akuntansi manajemen

Tabel 3.1

Operasional Variabel Penelitian Sistem Akuntansi Manajemen

Variabel Indikator

Sistem Akuntansi a. Informasi yang berhubungan dengan Manajemen kejadian pada masa yang akan datang.

b. Informasi ten tang perhitungan kemungkinan terjadinya suatu peristiwa. c. Infmmasi non ekonomis.

d. Informasi perusahaan.

faktor-faktor

e. Infonnasi non finansial.

eksternal

f. Informasi tersedia pada bagian atau wilayah fungsional lain dalam perusahaan.

g. Informasi tentang dampak kejadian pada periode tertentu.

h. Informasi menunjukkan p<:ngaruh kejadian oada fungsi yang berbeda.

i. Informasi tentang dampak kejadian lain (dalam perusahaan) terhadap ringkasan la po ran.

j. Informasi dalam bentuk yang memungkinan saya melakukan analisis sensitifitas.

k. Informasi disajikan dalam bentuk yang sesuai dengan model kepntusan.

I. Pemisahan biaya ke dalam komponen biaya variabel dan biaya tetap.

Sumber: Chenhall dan Morris (I 986)

Skala Like rt

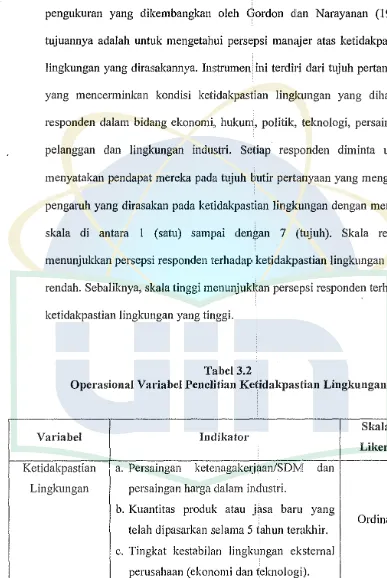

2. Ketidakpastian Lingknngan (Environmental Uncertainty)

Ketidakpastian lingkungan diukur dengan menggunakan skala

pengukuran yang dikembangkan oleh Gordon d'an Narayanan (1984),

tujuannya adalah untuk mengetahui persepsi manajer atas ketidakpastian

lingkungan yang dirasakannya. Instrumen ini terdiri dari tujuh pertanyaan

yang mencerminkan kondisi ketidakpastian lingkungan yang dihadapi

responden dalam bidang ekonomi, hukum, politik, teknologi, persaingan,

pelanggan dan lingkungan industri. Setiap responden diminta untuk

menyatakan pendapat mereka pada tujuh butir pertanyaan yang mengukur

pengaruh yang dirasakan pada ketidakpastian lingkungan dengan memilih

skala di antara I (satu) sampai dengan 7 (tujuh). Skala rendah

menunjukkan persepsi responden terhadap ketidakpastian lingkungan yang

rendah. Sebaliknya, skala tinggi menunjukkan persepsi responden terhadap

[image:48.595.91.478.126.704.2]ketidakpastian lingkungan yang tinggi.

Tabel 3.2

Operasional Variabel Penelitian Ketidakpastian Lingkungan

Skala

Variabel Indikator

Like rt Ketidakpastian a. Persaingan ketenagake1:jaan/SDM dan

Lingkungan persaingan harga dalam industri.

b. Kuantitas produk atau jasa baru yang

Ordinal telah dipasarkan selama 5 tahun terakhir.

d. Pengklasifikasian aktivitas bisnis pesaing selama 5 tahun terakhir.

e. Prediksi mengenai selera dan preferensi pelanggan.

f. Perkembangan tentang kendala-kendala hukum, politik dan ekonomi yang melingkupi perusahaan.

g. Kegiatan penemuan-penemuan ilmiah.

Sumber: Gordon dan Narayanan (1984)

3. K.inerja (Performance)

Variabel kine1ja diukur dengan menggunakan instrumen yang

dikembangkan oleh Mahoney dkk (1963). Instrumen ini merupakan

instrumen self-rating yang terdiri dari delapan dirnensi kine1ja personal

dan satu dimensi kinerja secara menyeluruh. Kede'1apan dimensi kinerja

personal terdiri dari: dimensi p-;rencanaan, investigasi, pengkoordinasian,

evaluasi, pengawasan, pengaturan staf, negosiasi dan

perwakilan/representasi. Dalam kuisioner ini, responden diminta untuk

mengukur sendiri kinerjanya dengan memilih skala I (satu) sampai dengan

7 (tujuh). Skala I (satu) sampai 3 (tiga) mencenninkan kine1ja di bawah

rata-rata, angka 4 (empat) mencerminkan kinerja :rata-rata, dan skala 5

(lima) sampai 7 (tujuh) mencenninkan kinerja di atas rata-rata.

Namun, kritik utama yang diberikan pada pengukuran ini adalah

lain ada kecenderungan untuk memberikan nilai yang tinggi terhadap dirinya sendiri. Namun demikian, perlggunaan self-rating ini dapat menghindari kemungkinan pengukuran kinerja yang dilakukan oleh pihak yang tidak representatif. Pengukuran kinerja yang tidak representatif kemungkinan bisa timbul jika penilaian kinerja dilakukan oleh atasannya atau model superior-rating, karena ada kemungkinan superior kurang memahami kondisi sebenamya (Haneman, 1974 dalam Fauzani, 2008).

Tabet 3.3

Operasional Variabel Penelitian Kinerja Manajerial

Skala

Variabel Indikator

Likert Kinerja Manajer a. Aktivitas pemilihan staf

b. Aktivitas perencanaan c. Aktivitas pengawasan d. Aktivitas perwakilan

Ordinal e. Aktivitas investigasi

f. Pengkoordinasian g. Aktivitas negosiasi h. Aktivitas evaluasi

.

BAB IV

BASIL DAN PEMBAHASAN

A. Gambaran Urn nm Objek Penelitian

1. Perusahaan manufaktur

Perusahaan Manufaktur adalah perusahaan yang menjalankan

proses pembuatan produk. Sebuah perusahaan bisa dikatakan perusahaan

manufaktur apabila ada tahapan input-proses-output yang akhimya

menghasilkan suatu produk. Karakteristik utama kegiatan industri

manufaktur adalah mengolah sumber daya meajadi barang jadi melalui

suatu proses pabrikasi. Oleh karena itu, aktivitas perusahaan yang

tergolong dalam kelompok industri manufaktur sekurang-kurangnya

mempunyai tiga kegiatan utama yaitu:

I. Kegiatan untuk memperoleh atau menyimpan input atau bahan baku.

2. Kegiatan pengolahan/pabrikasi/perakitan atas bahan balm menjadi

barang jadi.

3. Kegiatan menyimpan atau memasarkan barangjadi.

2. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan pada perusahaan manufaktur yang

berada di wilayah Kota Tangerang. Penyebaran kuisioner dimulai pada

awal bulan Nopember 2008 sampai dengan akhir bulan Januari 2009

kuesioner kepada pihak manajemen perusahaan untuk kemudian

didistribusikan. sedangkan waktu pengembalian kuisioner dari responden

kepada peneliti dimulai bulan Desember 2008 sampai Febrnari 2009.

Dalam proses penyebaran hingga pengembalian kuisioner

memakan waktu yang cukup lama dikarenakan banyak proses perizinan

yang harus diikuti agar dapat memperoleh izin untuk dapat melakukan

penyebaran kuisioner di perusahaan-pernsahaan manufaktur tersebut.

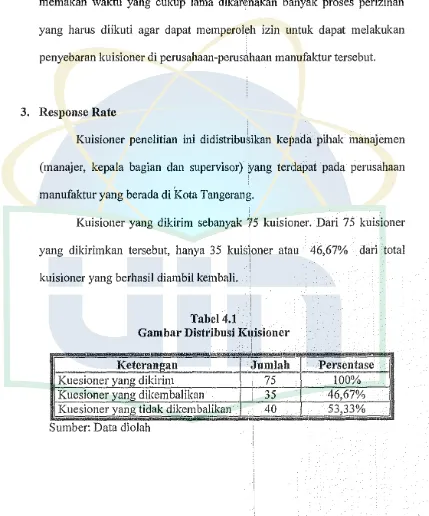

3. Response Rate

Kuisioner penelitian ini didistribusikan kepada pihak manajemen

(manajer, kepala bagian dan supervisor) yang terdapat pada perusahaan

manufaktur yang berada di Kota Tangerang.

Kuisioner yang dikirim sebanyak 75 kuisioner. Dari 75 kuisioner

yang dikirimkan tersebut, hanya 35 kuisioner ata:u 46,67% dari total

kuisioner yang berhasil diambil kembali.

Tabel 4.1

Garn bar Distribusi Kuisioner

.

Keteran!!au -Jumlah Persentase

Kuesioner yang dikirim 75 100%

Kuesioner yang dikembalikan 35 46,67%

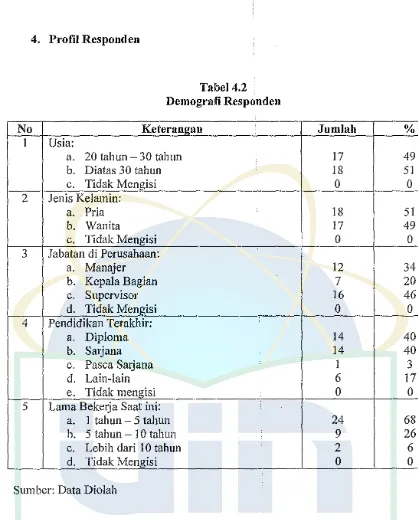

[image:52.595.98.527.191.707.2]4. Profil Responden No I 2 3 4 5 Usia: a. b. c. Tabel 4.2 Demografi Responden Keterangan

20 tahun - 30 tahun Diatas 30 tahun Tidak Mengisi Jenis Kelarnin:

a. Pria b. Wanita c. Tidak Mengisi Jabatan di Perusahaan:

a. Manajer b. Kepala Bagian c. Supervisor d. Tidak Mengisi Pendidikan Terakhir:

a. Diploma b. Sarjana c. Pasca Saijana d. Lain-lain e. Tidak mengisi Lama Beke1ja Saat ini:

a. 1 tahun - 5 tahun

h.

5 tahun - 10 tahun c. Lebih dari 10 tahun d. Tidak MengisiSumber: Data Diolah

Jumlah %

17 49

18 51

0 0

18 51

17 49

0 0

I 12 34

I

7 20

16 46

0 0

14 40

14 40

1 3

6 17

0 0

24 68

9 26

2 6

0 0

Tabel 4.2 diatas adalah demografi responden yang mengisi

kuisioner. Dari jumlah kuisioner secara keseluruhan sebanyak 75 buah,

[image:53.595.87.505.45.565.2]Berikut adalah rincian dari karakteristik responden yang

diklasifikasikan berdasarkan usia, jenis kelamin, jabatan di perusahaan,

tingkat pendidikan terakhir, dan lamanya bekerja kerja saat ini.

[image:54.595.100.537.30.731.2]Gambar4.1

Karakteristik Responden Berdasarkan Usia

> 30 thn

•

49%

Sumber: Data diolah

El 20-30 thn Ill> 30 thn

Responden yang berusia antara 20 tahun sampai dengan 30 tahun

sebanyak 17 orang atau 49%, dan responden yang berusia diatas 30 tahun

sebanyak 18 orang atau 51 %. Tidak ada responden yang tidak mengisi

data usia ini.

Gambar 4.2

Karakteristik Responden Bcrdasarkan Jenis Kelamin

U:Pria

Ill Wanita

Berdasarkan jenis kelamin, responden dala.m penelitian ini terdiri

dari 18 orang responden pria atau 51 % dan 17 orang responden wanita

atau 49% dari 35 jumlah responden secara keseluruhan. Tidak ada

responden yang tidak mengisi datajenis kelamin inii.

[image:55.595.97.535.117.705.2]Gambar4.3

Karakteristik Reponden Berdasarkan Jabatan di Pernsahaan

Manajer; 34% ID Manajer

Ill Kabag

w Supervisor

Sumber: Data diolah

Berdasarkan jabatan di perusahaan, 12 orang responden atau 34%

memegang jabatan sebagai manajer, 7 orang responden atau 20%

memegang jabatan sebagai kepala bagian dan 16 orang responden atau

46% memegang jabatan sebagai supervisor. Tidak ada responden yang

tidak mengisi data jabatan ini.

Gambar4.4

Karakteristik Responden Berdasarkan Tingkat Pendidikan Terakhir

82 Lain-lain

S1

40%

Sumber: Data diolah

40%

003

Ill 81

Iii 82

Berdasarkan pendidikan terakhir, イ・ウーッョ、セョ@ dalam penelitian ini

terdiri dari 14 orang responden merupakan lulm:an Diploma (D3) atau

40%, 14 orang Sarjana atau 40%, 1 orang responden merupakan pasca

sarjana atau 3%, dan sebanyak 6 orang atau I 7% mengisi lain-lain

(SMA/sederajat) dari 35 jumlah responden secara keseluruhan. Tidak ada

responden yang tidak mengisi data pendidikan terakhir ini.

[image:56.595.98.532.169.705.2]Gambar4.5

Karakteristik Respouden Berdasarkan Lama Bekerja Saat Ini

1-5 thn

Go/,,

Sumber: Data diolah

Ill 1-5 thn 1115-10thn 111>10thn

Berdasarkan lama bekerja saat ini, responden dalam penelitian ini

yang bekerja antara I tahun - 5 tahun terdiri dari 24 orang responden atau

68,6%, responden yang bekerja antara 5 - 10 tahun Bebanyak 9 orang atau

25, 7%, sedangkan responden yang beke1ja lebih dari I 0 tahun sebanyak 2

orang atau 5, 7 % dari 35 jumlah responden secara keseluruhan. Tidak ada

B. Penemuan Dan Pembahasan

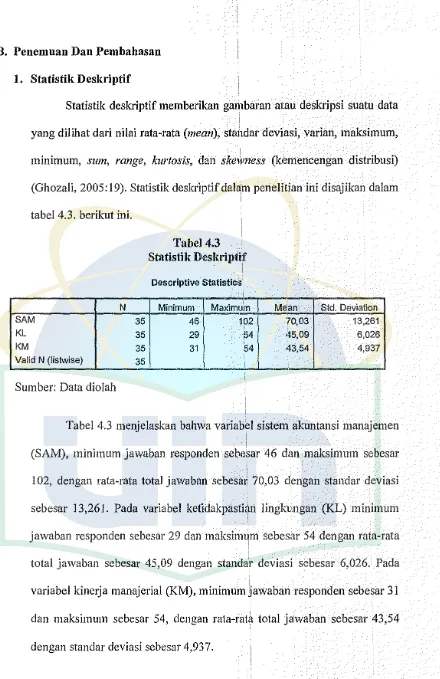

1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data

yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum,

minimum, sum, range, kurtosis, dan skewness (kemencengan distribusi)

(Ghozali, 2005: 19). Statistik deskriptif dalam penelitian ini disajikan dalarn

tab el 4. 3. berikut ini.

N

[image:57.595.103.543.32.711.2]Tabel 4.3

Statistik Deskriptif

Descriptive Statistics

.

Minimum Maximum Mean Std. Deviation

SAM 35 46 102 '70,03 13,261

KL 35 29 54 45,09 6,026

KM 35 31 54 43,54 4,937

Valid N (listwise) 35

Sumber: Data diolah

Tabel 4.3 menjelaskan bahwa variabel sistem akuntansi manajemen

(SAM), minimum jawaban responden sebesar 46 dan maksimum sebesar

102, dengan rata-rata total jawaban sebesai' 70,03 dengan standar deviasi

sebesar 13,261. Pada variabel ketidakpastian lingkungan (KL) minimum

jawaban responden sebesar 29 dan maksimum sebesar 54 dengan rata-rata

total jawaban sebesar 45,09 dengan standar deviasi sebesar 6,026. Pada

variabel kincrja manajerial (KM), minimum jawaban responden sebesar 31

dan maksimum sebesar 54, dengan rata-rata total jawaban sebesar 43,54

2. Uji Kualitas Data

a. Uji Validitas

Pengujian ini dilakukan deugan menggunakan Pearson

Correlation. Pedoman suatu model dikatakan valid jika tingkat

signifikansinya dibawah 0,05, maka butir. pertanyaan tersebut dapat

dikatakan valid. Tabel 4.4 akan menunjukkan hasil uji validitas 35

sampel responden. Pertanyaan SAM! SAM2 SAM3 SAM4 SAM5 SAM6 SAM7 SAMS SAM9a SAM9b SAM 10 SAM Ila SAM lib SAM Ile SAM lid SAM 12

[image:58.595.97.529.34.710.2]KL

laTabel 4.4 Hasil Uji Validitms

Pearson Sig.

Correlation

,000 ,721(**)

,000 ,642(**)

,IOI ,282

,032 ,363(*)

,252 ,199

,000 ,729(**)

,562 ,102

,005 ,462(**)

,000 ,714(**)

,000 ,804(**)

,000 ,810(**) ,000 ,839(**) ,000 ,838(**)

,000 ,758(**)

,000 ,837(**)

,000 ,835(**)

,370 '156

KL lb ,127 ,263 Tidak Valid

KL2 ,000 ,801(**) Valid

KL3a ,000 ,663(**) Valid

KL3b ,000 ,632(**) Valid

KL4 ,000 ,786(**) Valid

KL5 ,000 ,747(**) Valid

KL6 ,000 ,698(**) Valid

KL7 ,000 ,715(**) Valid

KM! ,003 ,494(**) Valid

KM2 ,150 ,249 Tidak Valid

KM3 ,000 ,777(**) Valid

KM4 ,000 ,576(**) Valid

KM5 ,022 ,385(*) Valid

KM6 ,000 ,633(**) Valid

KM7 ,001 ,522(**) Valid

KM8 ,003 ,486(**) Valid

KM9 ,000 ,709(**) Valid

Sumber: Data d10lah

Tabel 4.4 menunjukkan pe1ianyaan-per1anyaan dari tiap-tiap

variabel yang valid dan tidak valid. Seperti terlihat semua pertanyaan

dapat dikatakan valid karena memiliki nilai signifikan dibawah 0,05

kecuali pertanyaan SAM 3,5,7; KL la, lb; KM 2 yang dinyatakan tidak

valid karena memiliki nilai signifikan diatas 0,05, sehingga harus

dikeluarkan dan tidak disertakan dalam pengujian data selanjutnya.

Pengujian kembali berdasarkan pertanyaan SAM 3,5,7; KL

[image:59.595.57.556.23.706.2]Pertanyaan

SAM I

SAM2 SAM4 SAM6 SAMS SAM9a SAM9b SAM 10 SAM Ila SAM lib SAM Ile

SAM lld SAM 12 KL2 KL3a KL3b KL4 KL5 KL6 KL7 KM I

[image:60.595.98.536.16.704.2]KM3 KM4 KM5 KM6 KM7 Tabel 4.5 Hasil Uji Validitas

Pearson Sig.

Correlation ,000 ,721(**) ,000 ,642(**)

,032 ,363(*)

,000 ,729(**) ,005 ,462(**) ,000 ,714(**) ,000 ,804(**) ,000 ,810(**) ,000 ,839(**) ,000 ,838(**) ,000 , 758(**) ,000 ,837(**) . ,000 ,835(**) ,000 ,801(**) ,000 ,663(**) ,000 ,632(**) ,000 ,786(**)

,000 ,747(**)

,000 ,698(**)

,000 ,715(**)

,003 ,494(**)

.

,000 ,777(**) ,000 ,576(**)

,022 ,385(*)

,000 ,633(**)

,001 ,522(**)

KM8 ,003 ,486(**) Valid

KM9 ,000 ,709(**) Valid

Sumber: Data d10lah

b. Uji Reliabilitas

Pengujian ini menggunakan ttii statistic Cronbach Alpha (a).

Suatu konstruk atau variabel dikatakan reliabe:I jika memberikan nilai

Cronbach Alpha> 0,60 (Nunnally, 1967 dalam Ghozali, 2005). Tabel

[image:61.595.85.539.27.725.2]berikut menunjukkan hasil uji reliabilitas 35 sampel responden.

Tabel 4.6 Basil Uji Reliabilitas

Variabel Cronbach Alpha

Sistem Akuntansi Manajemen (SAM) 0,9020

.

Ketidakpastian Lingkungan (KL) 0,7801

Kine1ja Manajerial (KM) 0,6741

Sumber: Data diolah

Tabel 4.6 diatas menunjukkan basil uji yang reliable karena

nilai alpha masing-masing pertanyaan yang meliputi sistem akuntansi

manajemen, ketidakpastian lingkungan dan kinerja manajerial diatas

3. Uji Asumsi Klasik

a. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk rnenguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas (independen).

Model regresi yang baik seharusnya tidak te1jadi korelasi diantara

variabel independen.

Pengujian multikolonieritas dilihat dari besaran VIF (Variance

Inflation Factor) dan Tolerance. Regresi yang bebas dari problem

multikolonieritas apabila nilai VIF < IO dan tolerance> 0,10, maka

data tersebut dikatakan tidak ada multikolonieritas.

Berikut adalah tabel output SPSS untuk uj i multikolonieritas.

Model (Constant)

Sistem akuntansi manajemen (SAM)

Ketidakpastian lingkungan (KL)

a Dependent Variable: KM

[image:62.595.88.527.125.709.2]Sumber: Data diolah

Tabel. 4.7

Hasil Uji Multikolonieritas

Collinearity Statistics

Tolerance VIF · Kesimpulan

0,987 1,013 Tidak terjadi

multikolonieritas

0,987 1,013

Tidak terjadi multikolonieritas

Dari tampilan output SPSS terlihat bahwa basil perhitungan

nilai Tolerance juga menunjukkan hasil uji multikolonieritas dengan