KALIMANTAN TENGAH

BETRIXIA BARBARA

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

KALIMANTAN TENGAH

BETRIXIA BARBARA

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Ekonomi Pertanian

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

(The Impact of Fiscal Decentralization On Economic Peformance of Districts nad Municipalities in Central Kalimantan)

Betrixia Barbara , Harianto, Nunung Nuryartono

ABSTRACT

Fiscal decentralization is important part of regional autonomy. Fiscal decentralization has caused increasing Original regional income(Pendapatan Asli Daerah) and increase budget equalization in Central Kalimantan Province, then has increased regional government expenditure. That has allocated more to routin expenditure. As a consequently, it reduced allocation of development expenditure. In the future, regional government should reduce the routine expenditure and allocated them to be development expenditure because simulation result show that increasing in development expenditure result in regional fiscal and economic performance positively. eventhough, increasing in routine expenditure result in regional fiscal and economic performance negatively.

Penelitian ini dilatarbelakangi adanya desentralisasi fiskal yang

diimplementasikan pada tahun 2001 berdasarkan Undang-Undang Otonomi

Daerah yang terdiri dari Undang-Undang Republik Indonesia No. 22 Tahun 1999

tentang Pemerintahan Daerah dan Undang-Undang No. 25 Tahun 1999 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Daerah. Desentralisasi fiskal

menyebabkan penerimaan daerah meningkat menjadi 642 miliar rupiah dari

sebelumnya sebesar 272 miliar atau naik sebesar 135.95 persen. Peningkatan

penerimaan tersebut diikuti dengan diberikannya keleluasaan kepada pemerintah

daerah untuk menggunakan sumber penerimaan sesuai kebutuhan daerah.

Peningkatan penerimaan diikuti keleluasaan dalam penggunaannya oleh daerah

sangat mempengaruhi PDRB dan penyerapan tenaga kerja di daerah tersebut.

Adapun tujuan penelitian ini sebagai berikut:(1) mendeskripsikan kondisi

penerimaan dan pengeluaran fiskal Kalimantan Tengah, (2) menganalisis

faktor-faktor yang mempengaruhi penerimaan, pengeluaran pemerintah daerah dan perekonomian Kalimantan Tengah sebelum dan sesudah desentralisasi fiskal, (3)

menganalisis dampak desentralisasi fiskal terhadap penerimaan, pengeluaran

pemerintah daerah dan perekonomian Kalimantan Tengah, dan (4) menganalisis

dampak perubahan komponen penerimaan daerah dan komponen pengeluaran

daerah terhadap perekonomian Kalimantan Tengah.

Data yang digunakan dalam penelitian ini adalah pool data seluruh kabupaten dan satu kota di Kalimantan Tengah selama periode 1995-2005.

Kabupaten dan kota yang digunakan dalam analisis adalah seluruh kabupaten dan

Kabupaten Kotawaringin Timur, Kabupaten Kapuas, Kabupaten Barito Utara dan

Kabupaten Barito Selatan.

Model dampak desentralisasi fiskal terhadap kinerja perekonomian

Provinsi Kalimantan Tengah disusun dalam persamaan simultan. Model

dikelompokkan dalam tiga blok yaitu: (1) blok perekonomian daerah, (2) blok

penerimaan fiskal daerah, dan (3) blok pengeluaran fiskal.

Kesimpulan dari penelitian ini adalah desentralisasi fiskal menyebabkan

sumber penerimaan yang berasal dari pendapatan asli daerah dan bagi hasil mengalami peningkatan. Apabila dilihat dari kontribusinya, kontribusi dana

perimbangan masih sangat besar terhadap pembentukan penerimaan daerah,

artinya ketergantungan Kalimantan Tengah terhadap pusat masih sangat besar.

Desentralisasi fiskal telah meningkatkan penerimaan daerah yang berasal

dari pajak daerah dan bagi hasil pajak, meningkatkan pengeluaran rutin dan

pengeluaran sektor pertanian, tetapi menurunkan pengeluaran sektor luar

pertanian. Selanjutnya, desentralisasi fiskal menyebabkan produk domestik

regional bruto (PDRB) menurun dan penyerapan tenaga kerja tidak meningkat

signifikan. Penurunan PDRB tersebut diduga karena signifikannya pengurangan

pengeluaran sektor luar pertanian, dimana pengeluaran sektor tersebut signifikan

dalam meningkatkan PDRB. Selain itu, penurunan pengeluaran sektor luar

pertanian juga diduga menyebabkan penyerapan tenaga kerja tidak maksimal

tenaga kerja. Hasil simulasi juga menunjukan bahwa peningkatan pengeluaran

pembangunan berdampak lebih baik terhadap peningkatan PDRB dan penyerapan

tenaga kerja, dimana peningkatan yang lebih besar dalam pengeluaran sektor luar

pertanian memberikan peningkatan kinerja perekonomian yang paling baik. Oleh

karena itu penulis menyarankan apabila pengeluaran rutin sudah terpenuhi,

sebaiknya pengalokasian pengeluaran di arahkan lebih besar ke pengeluaran

pembangunan. Selanjutnya, pengalokasian dana ke pengeluaran pembangunan

harus proposional baik terhadap sektor pertanian maupun luar pertanian, mengingat sektor pertanian merupakan sektor penting di Kalimantan Tengah

sedangkan sektor luar pertanian memberikan stimulus paling besar terhadap

Hak Cipta milik IPB, tahun 2007

Hak Cipta dilindungi Undang-undang

1. Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumber

a. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik atau tinjauan suatu masalah

b. Pengutipan tidak merugikan kepentingan yang wajar IPB 2. Dilarang mengumumkan dan memperbanyak sebagian atau

Saya menyatakan dengan sebenar-benarnya bahwa segala pernyataan

dalam tesis saya yang berjudul

DAMPAK DESENTRALISASI FISKAL TERHADAP KINERJA

PEREKONOMIAN PROVINSI KALIMANTAN TENGAH

Merupakan gagasan atau hasil penelitian saya sendiri, dengan pembimbingan parakomisi pembimbing, kecuali yang dengan jelas ditunjukan rujukannya. Tesis ini

belum pernah diajukan untuk memperoleh gelar pada program sejenis di

perguruan tinggi lain.

Semua data dan informasi yang digunakan telah dinyatakan secara jelas dan dapat

diperiksa kebenarannya.

Bogor, Pebruari 2008

Nama Mahasiswa : Betrixia Barbara

Nomor Pokok : A151050041

Program Studi : Ilmu Ekonomi Pertanian (EPN)

Menyetujui, 1. Komisi Pembimbing

Mengetahui,

2.Ketua Program Studi 3.Dekan Sekolah Pascasarjana IPB Ilmu Ekonomi Pertanian

Prof. Dr. Ir. Bonar M. Sinaga,MA Prof. Dr. Ir. Khairil A Notodiputro,MS

Tanggal Ujian : 6 Pebruari 2008 Tanggal Lulus : Dr. Ir. Harianto, MS

Ketua

Puji syukur kepada Tuhan Yang Maha Esa, karena atas berkatnya maka

tesis ini dapat terselesaikan. Tesis ini dilatarbelakangi adanya otonomi daerah

yang terjadi di Indonesia, dimana Kalimantan Tengah termasuk di dalamnya.

Otonomi daerah menyebabkan perlunya desentralisasi fiskal. Desentralisasi fiskal

menyebabkan dana yang ditransfer ke daerah meningkat. Tapi bagaimana dampak

peningkatan penerimaan daerah tersebut terhadap perekonomian daerah harus

dilakukan penelitian lebih mendalam, karena itulah penelitian ini dilakukan.

Banyak pihak yang telah membantu penulis dalam menyelesaikan tesis

ini. Pada kesempatan ini, penulis mengucapkan banyak-banyak terima kasih

kepada:

1. Staf Administrasi Program Studi Ilmu Ekonomi Pertanian.

2. Dr. Ir. Rita Nurmalina, MS, selaku penguji luar komisi yang telah banyak

memberikan masukan kepada penulis.

3. Prof. Dr. Ir. Bonar M. Sinaga, MA, selaku Ketua Program Studi Ilmu

Ekonomi Pertanian.

4. Dr. Ir. Harianto, MS dan Dr. Ir. Nunung Nuryartono, M.Si, selaku ketua

dan anggota Komisi Pembimbing yang telah membimbing penulis dalam penyelesaian tesis.

5. Kedua Orang Tua, Adik dan Kakak di Palangka Raya

6. Teman-teman Sekerja di Jurusan Sosek Universitas Palangka Raya di

Palangka Raya dan teman-teman dosen Pertanian Universitas Palangka

kasih atas ilmu SAS nya) dan teman-teman angkatan 2005 lainnya.

Tesis ini masih jauh dari sempurna, oleh karena itu penulis sangat

mengharapkan masukan bagi perbaikkan penulisan berikutnya. Akhir kata penulis

mengucapkan terima kasih kepada pembaca dan semoga hasil penelitian ini

berguna dan bermanfaat bagi kita semua.

Bogor, Pebruari 2008

Penulis dilahirkan di Palangka Raya, 25 Januari 1980 sebagai anak

ketiga dari lima bersaudara dari pasangan Bapak Selwi Lesa dan Ibu Lundiana.

Tahun 1998 penulis kuliah di Jurusan Sosial Ekonomi Pertanian Fakultas

Pertanian Universitas Palangka Raya. Desember 2003, Penulis diterima bekerja

sebagai staf pengajar pada tempat yang sama ketika Penulis kuliah sarjana. Tahun

2005 Penulis melanjutkan S2 di program studi Ilmu Ekonomi Pertanian IPB

dengan biaya dari BPPS. Sebagai tugas akhir, Penulis melakukan penelitian

tentang Dampak Desentralisasi Fiskal Terhadap Kinerja Perekonomian Provinsi

Halaman

DAFTAR TABEL... xiii

DAFTAR GAMBAR... xvi

DAFTAR LAMPIRAN... xvii

I. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Permasalahan ... 5

1.3. Tujuan Penelitian ... 6

1.4. Ruang Lingkup Penelitian... 7

II. KERANGKA PEMIKIRAN 2.1. Tinjauan Teoritis ... 9

2.1.1. Permintaan Agregat ... 9

2.1.2. Penawaran Agregat ... 11

2.1.3. Dampak Kebijakan Fiskal terhadap Keseimbangan Permintaan Agregat dan Penawaran Agregat ... 12

2.2. Tinjauan Pustaka ... 14

2.2.1. Desentralisasi Fiskal... 14

2.2.2. Hubungan Keuangan Pusat dan Daerah... 14

2.2.3. Pendapatan Asli Daerah ... 16

2.2.4. Dana Perimbangan ... 24

2.2.5. Lain-Lain Pendapatan yang Sah ... 33

2.2.6. Tinjauan Studi Terdahulu... 34

2.3. Kerangka Konseptual ... 41

III. METODE PENELITIAN 3.1. Jenis dan Sumber Data ... 44

3.2.3. Perekonomian Daerah ... 46

3.3. Prosedur Analisis ... 47

3.3.1. Identifikasi dan Metode Estimasi... 47

3.3.2. Validasi Model ... 50

3.3.3. Simulasi Model ... 51

IV. KONDISI FISKAL PEMERINTAH DAERAH 4.1. Kondisi Penerimaan Pemerintah Daerah ... 53

4.2. Kondisi Pengeluaran Pemerintah Daerah ... 62

V. HASIL ESTIMASI MODEL DAMPAK DESENTRALISASI FISKAL TERHADAP KINERJA PEREKONOMIAN DAERAH 5.1. Penerimaan Fiskal Daerah ... 66

5.2. Pengeluaran Fiskal Daerah... 69

5.3. Kinerja Fiskal Daerah ... 72

VI. EVALUASI DAMPAK KEBIJAKAN DESENTRALISASI FISKAL TERHADAP KINERJA PEREKONOMIAN DAERAH 6.1. Hasil Validasi Model ... 75

6.2. Simulasi Kebijakan Perubahan Komponen Penerimaan Daerah terhadap Kinerja Perekonomian ... 77

6.3. Simulasi Kebijakan Perubahan Komponen Pengeluaran Daerah terhadap Kinerja Perekonomian ... 81

6.4. Kesimpulan Hasil Simulasi ... 85

VII. KESIMPULAN DAN SARAN 7.1. Kesimpulan ... 82

7.2. Saran ... 88

DAFTAR PUSTAKA... 90

DAFTAR TABEL

Nomor Halaman

1. Perkembangan Penerimaan Fiskal Kalimantan Tengah Atas Tahun

Dasar 1996, Tahun 1995-2005... 4

2. Nama-nama Kabupaten dan Kota di Kalimantan Tengah... 7

3. Jenis Pajak Provinsi menurut Undang-Undang No 34 Tahun 2000 tentang Pajak Daerah dan Retribusi, dan Peraturan Pemerintah

No. 65 Tahun 2001 tentang Pajak Daerah ... 19

4. Jenis Pajak Kabupaten/kota menurut Undang-Undang No 34 Tahun 2000 tentang Pajak Daerah dan Retribusi, dan Peraturan

Pemerintah No. 65 Tahun 2001 tentang Pajak Daerah ... 20 5. Objek atau Jenis Retribusi Daerah Menurut Undang-Undang

No. 34 Tahun 2000... 22

6. Proporsi Pembagian Dana Perimbangan Sebelum dan Sesudah

Diberlakukannya Undang-Undang No. 25 Tahun 1999 ... 26

7. Perbandingan Formula Dana Alokasi Umum Tahun 2001 dan

2002 ... 31

8. Ringkasan Tinjauan Studi Terdahulu... 39

9. Perkembangan Kontribusi Komponen Pembentuk Penerimaan Daerah Kalimantan Tengah Atas Dasar Harga Konstan Tahun 1996,

Tahun 1995-2005 ... 53

10. Perkembangan Pertumbuhan Komponen Pembentuk Penerimaan Daerah Kalimantan Tengah Atas Dasar Harga Konstan

Tahun 1996, Tahun 1995-2005 ... 54

11. Perkembangan Kontribusi Komponen Pembentuk Pendapatan Asli Daerah Kalimantan Tengah Atas Dasar Harga Konstan

Tahun 1996, Tahun 1995-2005 ... 56

12. Perkembangan Pertumbuhan Komponen Pembentuk Pendapatan Asli Daerah Kalimantan Tengah Atas Dasar Harga

Konstan Tahun 1996, Tahun 1995-2005... 57

13. Perkembangan Kontribusi Komponen Dana Perimbangan Kalimantan Tengah Atas Dasar Harga Konstan Tahun 1996,

14. Perkembangan Pertumbuhan Komponen Dana Perimbangan Kalimantan Tengah Atas Dasar Harga Konstan Tahun 1996,

Tahun 1995-2005 ... 61

15. Perkembangan Alokasi Pengeluaran Rutin dan Pembangunan Kalimantan Atas Dasar Harga Konstan Tahun 1996,

Tahun 1995-2005 ... 63

16. Perkembangan Pertumbuhan Pengeluaran Rutin dan Pengeluaran Pembangunan Kalimantan Tengah Atas Dasar Harga Konstan

Tahun 1996, Tahun 1995-2005 ... 64

17. Hasil Estimasi Parameter Persamaan Penerimaan Fiskal

Daerah ... 67

18. Hasil Estimasi Parameter Persamaan Pengeluaran Fiskal

Daerah ... 70

19. Hasil Estimasi Parameter Persamaan Kinerja Fiskal Daerah ... 73

20. Hasil Validasi Model ... 76

21. Hasil Simulasi Berbagai Alternatif Perubahan Komponen

Penerimaan Daerah ... 78

22. Perubahan Nilai Simulasi Terhadap Nilai Dasar dari Berbagai

Alternatif Perubahan Penerimaan Daerah... 79

23. Hasil Simulasi Berbagai Alternatif Perubahan Komponen

Pengeluaran Daerah ... 82

24. Perubahan Nilai Simulasi Terhadap Nilai Dasar dari Berbagai

DAFTAR GAMBAR

Nomor Halaman

1. Kurva Perpotongan Keynesian... 10

2. Dampak Kebijakan Pemerintah dalam Jangka Pendek... 12

3. Dampak Kebijakan Pemerintah dalam Jangka Panjang... 13

4. Kerangka Konseptual Dampak Desentralisasi Fiskal terhadap

Perekonomian Provinsi Kalimantan Tengah... 42

5. Keterkaitan Antar Blok dan Persamaan dalam Model Dampak Desentralisasi Fiskal Terhadap Kinerja Perekonomian Provinsi

DAFTAR LAMPIRAN

Nomor Halaman

1. Sumber Data Penelitian... 93

2. Keterangan Peubah ... 94

3. Model Sebelum Respesifikasi ... 95

4. Perhitungan Persentase Perubah Berbagai Alternatif Kebijakan

yang Digunakan dalam Simulasi... 97

5. Program Komputer Estimasi Model Dampak Desentralisasi Fiskal

Terhadap Kinerja Perekonomian Provinsi Kalimantan Tengah... 98 6. Hasil Estimasi Model Dampak Desentralisasi Fiskal Terhadap

Kinerja Perekonomian Provinsi Kalimantan Tengah... 99

7. Program Komputer Validasi Model Dampak Desentralisasi Fiskal

Terhadap Kinerja Perekonomian Provinsi Kalimantan Tengah... 106

8. Hasil Validasi Model Dampak Desentralisasi Fiskal Terhadap

Kinerja Perekonomian Provinsi Kalimantan Tengah... 108

9. Contoh Program Komputer Simulasi Model Dampak Desentralisasi Fiskal Terhadap Kinerja Perekonomian Provinsi Kalimantan

1.1. Latar Belakang

Sebelum otonomi daerah tahun 2001, Indonesia menganut sistem

pemerintahan sentralistik. Sistem pemerintahan sentralistik tersebut tercermin dari

dominasi pemerintah pusat dalam merencanakan dan menetapkan prioritas

pembangunan (top down) di daerah, dan kurang melibatkan stakeholders di daerah. Selain itu, pemerintah daerah juga harus tunduk kepada berbagai arahan

berupa petunjuk pelaksanaan maupun petunjuk teknis dari pemerintah pusat.

Menurut Said (2004), sebelum desentralisasi fiskal, pemerintah daerah tidak

terlibat banyak dalam menentukan sektor-sektor pembangunannya termasuk

sektor-sektor penting di daerah.

Besarnya peran pemerintah pusat dalam mengatur rumah tangga

pemerintah daerah menyebabkan besarnya kewenangan keuangan yang dikelola

oleh pemerintah pusat. Pemerintah daerah tidak diberikan keleluasaan untuk

memperoleh pendapatan daerah. Sumber pendapatan daerah relatif terbatas, yakni

hanya mengandalkan pendapatan asli daerah dan persentase bagi hasil yang

relatif sedikit. Salah satu dana bantuan pusat berupa subsidi daerah otonom yang

digunakan untuk membiayai pegawai pemerintah di daerah dan instruksi presiden

yang digunakan untuk kegiatan pembangunan di daerah.

Peranan pemerintah daerah dalam mengelola daerahnya sendiri semakin

meningkat pada tahun 2001 ketika diberlakukan Undang-Undang Otonomi

Daerah yang terdiri dari Undang-Undang Republik Indonesia No. 22 Tahun 1999

tentang Pemerintahan Daerah dan Undang-Undang No. 25 Tahun 1999 tentang

Undang-Undang No. 25 Tahun 1999, konsekuensi otonomi daerah adalah penyerahan

wewenang dari pemerintah pusat ke pemerintah daerah untuk mengurus

daerahnya sendiri (desentralisasi), termasuk menentukan sektor-sektor

pembangunan yang paling tepat dan dibutuhkan masyarakat lokal, karena

pemerintah daerah dianggap lebih mengerti kebutuhan masyarakatnya dibanding

pemerintah pusat. Adanya penyerahan sebagian wewenang pusat ini menyebabkan

semakin besarnya dana transfer ke daerah guna mendukung penyerahan

wewenang tersebut. Menurut Alm (2001), apabila desentralisasi berhasil

diterapkan di Indonesia, maka Indonesia merupakan salah satu negara paling

desentralistik yang sebelumnya berasal dari salah satu negara besar paling sentralistik di dunia.

Desentralisasi fiskal merupakan bagian penting dari otonomi daerah.

Desentralisasi fiskal ditandai dengan meningkatnya alokasi dana transfer dari

pemerintah pusat ke pemerintah daerah (dana perimbangan), yaitu berupa: (1)

peningkatan persentase bagi hasil bagi pemerintah daerah, (2) peningkatan dana

alokasi umum yang sebelumnya dikenal dengan subsidi daerah otonom dan

Instruksi presiden, dan (3) pelimpahan dana alokasi khusus.

Sistem bagi hasil yang terdiri dari penerimaan pajak dan bukan pajak

merupakan instrumen untuk mengurangi ketimpangan vertikal (vertical imbalance) antara pusat dan daerah. Dana alokasi umum merupakan dana transfer dari pemerintah pusat ke daerah yang dimaksudkan untuk mengurangi

ketimpangan fiskal antar daerah. Sedangkan dana alokasi khusus merupakan dana

untuk membantu membiayai kebutuhan khusus pada tiap daerah yang

umum. Peningkatan dana transfer ini menyebabkan penerimaan daerah meningkat

signifikan.

Peningkatan yang cukup signifikan pada transfer dana ke daerah melalui

dana perimbangan menyebabkan pengelolaan fiskal pemerintah pusat dalam

pengelolaan fiskal pemerintah secara umum telah berkurang. Sebaliknya proporsi

fiskal dalam penyelenggaraan pemerintahan yang menjadi tanggung jawab daerah

sepenuhnya melalui anggaran pendapatan dan belanja daerah (APBD) akan

meningkat tajam. Perubahan peta pengelolaan fiskal ini juga diikuti dengan

kenyataan bahwa pemerintah daerah akan mempunyai fleksibilitas yang cukup

tinggi, atau bahkan diskresi penuh dalam pemanfaatkan sumber-sumber utama pembiayaan tersebut (Sidik, 2002).

Berbagai argumen yang mendukung desentralisasi antara lain

dikemukakan oleh Tiebout (1956), Oates (1972), Tresch (1981), Breton (1996),

Weingast (1995), sebagaimana dikutip oleh Litvack et al (1998) yang mengatakan bahwa pelayanan publik yang paling efisien seharusnya diselenggarakan oleh

wilayah yang memiliki kontrol geografis yang paling minimum karena: (1)

pemerintah lokal sangat menghayati kebutuhan masyarakatnya, (2) keputusan

pemerintah lokal sangat responsif terhadap kebutuhan masyarakat, sehingga

mendorong pemerintah lokal untuk melakukan efisiensi dalam penggunaan dana

yang berasal dari masyarakat, dan (3) persaingan antar daerah dalam memberikan

pelayanan kepada masyarakatnya akan mendorong pemerintah lokal untuk

meningkatkan inovasinya.

Kalimantan Tengah merupakan provinsi terbesar ketiga di Indonesia

pulau Jawa. Sebagian besar wilayah Kalimantan Tengah belum dimanfaatkan

secara maksimal di mana 87.87 persen wilayahnya masih berupa hutan dan

pertanahan lainnya. Perekonomian Kalimantan Tengah masih bertumpu pada

sektor pertanian. PDRB Kalimantan Tengah tahun 2005 (1996=100) sebesar Rp

5.55 triliun, meningkat sebesar 0.6 persen dari tahun sebelumnya dengan rata-rata

kontribusi sektor pertanian sebesar 45.97 persen. Sedangkan jumlah tenaga kerja

yang terserap pada tahun yang sama adalah sebesar 825.4 ribu jiwa meningkat

3.84 persen dengan rata-rata kontribusi penyerapan tenaga kerja sektor pertanian

sebesar 59.61 persen.

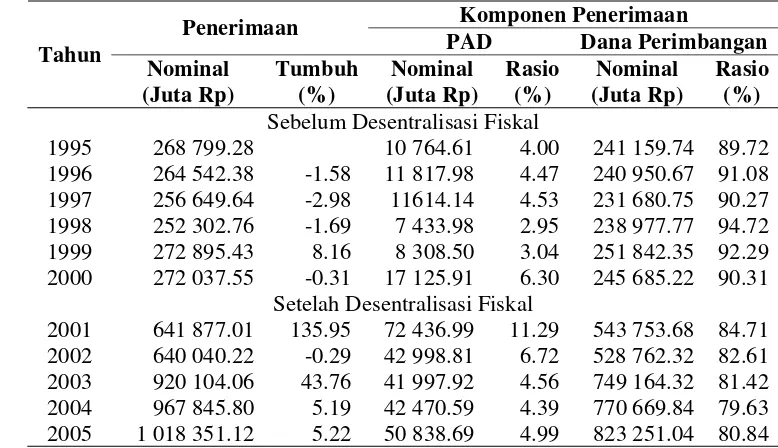

Tabel 1. Perkembangan Penerimaan Fiskal Kalimantan Tengah Atas Tahun Dasar 1996, Tahun 1995-2005

1995 268 799.28 10 764.61 4.00 241 159.74 89.72 1996 264 542.38 -1.58 11 817.98 4.47 240 950.67 91.08 1997 256 649.64 -2.98 11614.14 4.53 231 680.75 90.27 1998 252 302.76 -1.69 7 433.98 2.95 238 977.77 94.72 1999 272 895.43 8.16 8 308.50 3.04 251 842.35 92.29 2000 272 037.55 -0.31 17 125.91 6.30 245 685.22 90.31

Setelah Desentralisasi Fiskal

2001 641 877.01 135.95 72 436.99 11.29 543 753.68 84.71 2002 640 040.22 -0.29 42 998.81 6.72 528 762.32 82.61

kesempatan yang besar untuk meningkatkan pendapatan melalui pendapatan asli

daerah dan dana perimbangan. Menurut Aswin (2005), Kalimantan Tengah

yang dieksploitasi. Selain itu provinsi ini memiliki wilayah yang luas yang masih

belum digunakan secara maksimal.

Dampak desentralisasi fiskal terhadap penerimaan daerah seperti yang

digambarkan pada Tabel 1 menunjukan bahwa setelah desentralisasi fiskal tahun

2001 penerimaan daerah meningkat menjadi 642 miliar rupiah dari sebelumnya

sebesar 272 miliar atau naik sebesar 135.95 persen. Kontribusi terbesar penyusun

penerimaan daerah adalah dana perimbangan dimana lebih dari 80 persen

pendapatan daerah berasal dari dana perimbangan. Semakin besarnya dana

perimbangan mengindikasikan bahwa semakin banyak dana dari pusat yang

ditransfer ke Kalimantan Tengah. Peningkatan penerimaan daerah ini merupakan instrumen desentralisasi fiskal guna membiayai peningkatan pengeluaran

pemerintah daerah yang disebabkan oleh adanya penyerahan sebagian wewenang

pemerintah pusat ke pemerintah daerah.

1.2. Permasalahan

Desentralisasi fiskal menyebabkan penerimaan Kalimantan Tengah

meningkat signifikan. Peningkatan penerimaan tersebut diikuti dengan

diberikannya keleluasaan kepada pemerintah daerah untuk menggunakan sumber

penerimaan sesuai kebutuhan daerah. Peningkatan penerimaan diikuti dengan

keleluasaan dalam penggunaannya oleh daerah sangat mempengaruhi PDRB dan penyerapan tenaga kerja di daerah tersebut. Pengaruh desentralisasi fiskal

terhadap kinerja perekonomian untuk tiap daerah berbeda-beda tergantung dari

kinerja pemerintah daerah yang bersangkutan. Oleh karena itu untuk melihat

komprehensif haruslah dilakukan penelitian lebih lanjut. Dari uraian di atas,

dirumuskan perumusan masalah sebagai berikut:

1. Bagaimanakah kondisi penerimaan dan pengeluaran fiskal daerah Kalimantan

Tengah?

2. Faktor-faktor apa saja yang mempengaruhi penerimaan, pengeluaran

pemerintah daerah dan perekonomian Kalimantan Tengah?

3. Bagaimanakah dampak desentralisasi fiskal terhadap penerimaan, pengeluaran

pemerintah daerah dan perekonomian Kalimantan Tengah?

4. Bagaimanakah dampak perubahan komponen penerimaan daerah dan

komponen pengeluaran daerah terhadap perekonomian Kalimantan Tengah?

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Mendeskripsikan kondisi penerimaan dan pengeluaran fiskal daerah

Kalimantan Tengah.

2. Menganalisis faktor-faktor yang mempengaruhi penerimaan, pengeluaran

pemerintah daerah dan perekonomian Kalimantan Tengah sebelum dan

sesudah desentralisasi fiskal.

3. Menganalisis dampak desentralisasi fiskal terhadap penerimaan, pengeluaran

pemerintah daerah dan perekonomian Kalimantan Tengah.

4. Menganalis dampak perubahan komponen penerimaan daerah dan komponen

1.4. Ruang Lingkup Penelitian

Penelitian dilakukan di provinsi Kalimantan Tengah dengan menggunakan

panel data (pooled data) 13 kabupaten dan satu kota tahun 1995-2005. Kinerja perekonomian yang akan diteliti adalah PDRB dan penyerapan tenaga kerja.

Sebelum ada pemekaran wilayah pada tahun 2002, Kalimantan Tengah

memiliki lima kabupaten dan satu kota. Setelah terjadi pemekaran daerah

berdasarkan Undang-Undang No. 5 Tahun 2002, terjadi penambahan delapan

kabupaten baru seperti terlihat pada Tabel 2. Kabupaten dan kota yang digunakan

dalam analisis adalah seluruh kabupaten dan kota di Kalimantan Tengah dengan

menggabungkan kabupaten pemekaran baru ke kabupaten induknya, sehingga jumlah kabupaten dan kota yang akan diteliti berjumlah enam yaitu: Kota

Palangka Raya, Kabupaten Kotawaringin Barat, Kabupaten Kotawaringin Timur,

Kabupaten Kapuas, Kabupaten Barito Utara dan Kabupaten Barito Selatan.

Tabel 2. Nama-Nama Kabupaten dan Kota di Kalimantan Tengah Kabupaten/kota Induk Kabupaten

2. Kab. Kotawaringin Barat Kab. Lamandau Kab. Sukamara 5. Kab Barito Utara Kab. Murung Raya

12. Kab. Murung Raya 13. Kab. Barito Selatan 6. Kab. Barito Selatan Kab. Barito Timur

Fokus penelitian ini hanya pada dampak desentralisasi fiskal terhadap

kinerja perekonomian Provinsi Kalimantan Tengah, dimana kinerja perekonomian

dibatasi pada PDRB dan penyerapan tenaga kerja. Keberhasilan desentralisasi

fiskal tidak lepas dari kinerja pemerintah daerah, tetapi dalam penelitian ini tidak

2.1. Tinjauan Teoritis

Pendekatan teori yang digunakan dalam penelitian ini adalah sistem

perekonomian tertutup. Pendekatan teori tersebut diawali dengan dampak

perubahan pengeluaran pemerintah terhadap perpotongan Keynesian yang

berlanjut pada terbentuknya keseimbangan di pasar barang/jasa dan keseimbangan

di pasar uang. Keseimbangan di kedua pasar tersebut akan berinteraksi dengan

keseimbangan di pasar tenaga kerja, sehingga terbentuk kurva permintaan dan

penawaran agregat yang menggambarkan pertumbuhan ekonomi daerah.

2.1.1. Permintaan Agregat

Kurva permintaan agregat menggambarkan hubungan antara tingkat harga

dan tingkat pendapatan. Kurva permintaan agregat terbentuk bila terjadi

keseimbangan di pasar barang dan jasa dan keseimbagan di pasar uang. Kebijakan

pemerintah mempengaruhi perekonomian akan terjadi di pasar barang dan jasa, sehingga pada penjelasan selanjutnya akan lebih membicarakan keseimbangan di

pasar ini.

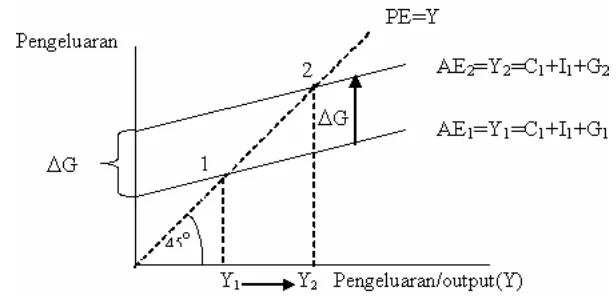

Keseimbangan di pasar barang dan jasa dimulai dengan model dasar yang

disebut perpotongan Keynesian (Keynesian cross). Model ini adalah interpretasi paling mudah dari teori pendapatan Keynes (Mankiw, 2002). Perpotongan

Keynesian akan menjelaskan bagaimana konsumsi, investasi, dan pengeluaran

pemerintah mempengaruhi pendapatan. Ekuilibrium dari perpotongan Keynesian

terjadi ketika pengeluaran aktual (AE) sama dengan pengeluaran yang

pendapatan nasional atau produk domestik bruto (PDB), pada tingkat daerah

disebut dengan PDRB) Teori pendapatan nasional Keynesian dalam Mankiw

(2002) dituliskan kembali sebagai berikut:

Y = C + I + G ...(2.1)

Gambar 1 menunjukan apabila terjadi peningkatan pengeluaran

pemerintah (G) sebesar ΔG, maka AE akan bergeser dari AE1 ke AE2 sehingga

output akan meningkat dari Y1 ke Y2. Pengganda pengeluaran pemerintah dalam

Mankiw (2002) dituliskan kembali sebagai berikut:

d bt b G Y

+ + − = Δ Δ

1 1

...(2.2)

Sumber: Mankiw (2002)

Gambar 1. Kurva Perpotongan Keynesian

Gambar 1 adalah kurva perpotongan keynesian yang merupakan kerangka

dasar terbentuknya keseimbangan di pasar barang dan jasa. Apabila keseimbangan

di pasar barang dan jasa berinteraksi dengan keseimbangan di pasar uang, maka

2.1.2. Penawaran Agregat

Menurut Dornbusch dan Fischer (1997), kurva penawaran agregat (AS)

menggambarkan kombinasi output dan tingkat harga sedemikian rupa sehingga

perusahaan berusaha, pada tingkat harga tertentu, menawarkan jumlah output

yang tertentu atau dengan kata lain kurva penawaran agregat mencerminkan

berbagai kondisi pada pasar faktor produksi terutama pasar tenaga kerja. Teori

penawaran agregat dapat dijelaskan dengan teori klasik dan teori Keynesian.

Pada kasus klasik, kurva penawaran agregat berbetuk vertikal,

menunjukan bahwa berapapun tingkat harga yang berlaku, jumlah barang yang

bersedia ditawarkan tidak berubah. Kurva penawaran agregat klasik didasarkan

atas asumsi bahwa pasar tenaga kerja selalu berada pada kondisi ekuilibrium dengan penggunaan tenaga kerja penuh dari angkatan kerja. Jika seluruh angkatan

kerja yang ada telah digunakan, maka output tidak dapat naik di atas tingkat yang

sekarang meskipun tingkat harga naik. Tidak ada lagi tenaga kerja yang bersedia

untuk memproduksi output tambahan. Dengan demikian bentuk kurva penawaran

agregat akan menjadi vertikal pada tingkat output yang sesuai dengan

penggunaan tenaga penuh dari angkatan kerja. Asumsi yang mendasari bentuk

skedul yang vertikal ini adalah bahwa pasar tenaga kerja selalu berada pada

kondisi ekuilibrium karena tingkat upah akan menyesuaikan diri secara cepat guna

mempertahankan kondisi ekuilibrium.

Pada kasus keynesian, kurva penawaran agregat tidak vertikal karena

tenaga kerja lambat menyesuaikan upahnya untuk mempertahankan kondisi

ekuilibrium. Pada kasus yang ekstrim, kurva penawaran agregat horisontal, hal ini

yang ada), berapapun jumlah barang yang diminta. Gagasan yang mendasari

kurva penawaran agregat Keynesian ini adalah karena terdapat pengangguran,

perusahaan dapat memperoleh tenaga kerja sebanyak yang mereka perlukan

dengan upah yang berlaku sekarang. Karena itu, peningkatan biaya produksi

rata-rata mereka tidak berubah meskipun tingkat outputnya berubah.

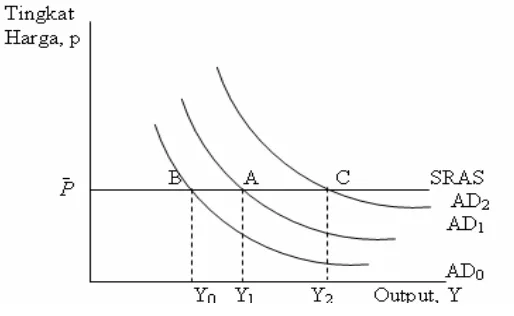

2.1.3. Dampak Kebijakan Fiskal terhadap Keseimbangan Pemintaan Agregatdan Penawaran Agregat

Kasus klasik terjadi untuk perilaku perekonomian dalam jangka panjang.

Kasus Keynesian terjadi untuk perilaku perekonomian dalam jangka pendek,

karena dalam jangka pendek harga-harga bersifat kaku. Apabila terjadi ekspansi

fiskal dalam jangka pendek, misalnya pemerintah meningkatkan pengeluarannya atau pemerintah memotong pajak maka dalam jangka pendek akan menggeser

kurva permintaan agregat ke kanan dari AD1 menjadi AD2, sehingga akan

meningkatkan output dari Y1 ke Y2. Apabila terjadi kontraksi fiskal, misalnya

pemerintah mengurangi pengeluarannya atau pemerintah meningkatkan pajak

maka dalam jangka pendek akan menggeser kurva permintaan agregat ke kiri dari

AD1 menjadi AD0 seperti pada Gambar 2.

Sumber: Mankiw (2002)

Sumber: Mankiw (2002)

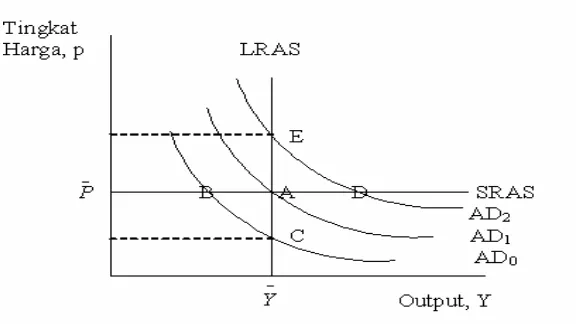

Gambar 3. Dampak Kebijakan Pemerintah dalam Jangka Panjang

Dalam jangka panjang, kebijakan ekspansi ataupun kontraksi fiskal akan

mempengaruhi harga jangka panjang tetapi tidak akan mempengaruhi output (Y)

jangka panjang. Misalkan perekonomian dimulai dalam ekuilibrium jangka

panjang pada titik A, kebijakan ekspansi pemerintah menyebabakan kurva

permintaan agregat bergeser ke atas dari AD1 menjadi AD2, dimana

perekonomian bergeser dari titik A ke titik D (output berada di atas tingkat

alamiah). Ketika harga naik, output secara berangsur-angsur kembali ketingkat

alamiah, dan perekonomian bergerak dari titik B ke E.

Sedangkan kebijakan kontraksi pemerintah menyebabkan kurva

permintaan agregat bergeser ke bawah dari AD1 menjadi AD0, dimana

perekonomian bergeser dari titik A ke titik B (output berada di bawah tingkat

alamiah). Ketika harga turun, perekonomian secara perlahan-lahan pulih dari

2.2. Tinjauan Pustaka 2..2.1. Desentralisasi Fiskal

Implikasi langsung dari kewenangan/fungsi yang diserahkan kepada daerah

adalah kebutuhan dana yang cukup besar. Karena itu, perlu diatur perimbangan

keuangan (hubungan keuangan) antara pusat dan daerah yang dimaksudkan untuk

membiayai tugas yang menjadi tanggung jawabnya. Apabila dilihat dari sisi

keuangan negara, kebijaksanaan pelaksanaan desentralisasi fiskal telah membawa

konsekuensi kepada perubahan peta pengelolaan fiskal yang cukup mendasar.

Perubahan dimaksud ditandai dengan makin tingginya transfer dana dari anggaran

pendapatan dan belanja negara (APBN) ke daerah.

Menurut Boediono (2002), kebijakan fiskal dilaksanakan melalui

kebijakan pemerintah melalui anggaran pendapatan dan belanja negara (APBN)

dan anggaran pendapatan dan belanja daerah (APBD). Dengan demikian tersirat

pengertian bahwa kebijakan fiskal dilakukan melalui kebijakan yang dilakukan

oleh pemerintah melalui: (1) kebijakan yang berkaitan dengan pengelolaan

pendapatan, dan (2) kebijakan yang berkaitan dengan pengaturan pengelolaan

belanja.

2.2.2. Hubungan Keuangan Pusat dan Daerah

Sebelum terjadi desentralisasi fiskal, hubungan keuangan pusat dan daerah

diatur dalam Undang-Undang No. 32 tahun 1956 kemudian diperbaharui oleh

Undang-Undang No. 22 tahun 1999 tentang perimbangan keuangan pusat dan

daerah. Menurut Sidik (2002), pemikiran terhadap perlunya undang-undang yang

mengatur hubungan keuangan pusat dan daerah timbul atas pengalaman selama

kepada daerah, terakhir berupa subsidi (untuk belanja rutin daerah) dan bantuan

berupa instruksi presiden (untuk belanja pembangunan daerah) sering kurang

jelas. Paling tidak, permasalahan yang sering timbul adalah: (1) aspek

perencanaan, dominannya peranan pusat dalam menetapkan prioritas

pembangunan (top down) di daerah, dan kurang melibatkan stakeholders; (2) aspek pelaksanaan, harus tunduk kepada berbagai arahan berupa petunjuk

pelaksanaan maupun petujuk teknis dari Pusat; dan (3) aspek pengawasan,

banyaknya institusi pengawasan fungsional, seperti Badan Pengawasan Keuangan

dan Pembangunan (BPKP), Inspektorat Jendral Departemen, Inspektur Jenderal

Pembangunan (Irjenbang), Inspektorat Daerah, yang satu sama lain dapat saling

tumpang tindih.

Menurut Boediono (2002), beberapa kelemahan tersebut di atas menjadi

bahan untuk pokok-pokok pemikiran tentang pembaharuan di bidang hubungan

keuangan pusat dan daerah. Oleh karena itu, lahirnya undang-undang hubungan

keuangan pusat dan daerah tidak bisa lepas kaitannya dengan upaya untuk

mendukung pelaksanaan otonomi daerah, efisiensi penggunaan keuangan negara,

serta prinsip-prinsip good governance seperti partisipasi, transparansi, dan akuntabilitas.

Selanjutnya Boediono (2002) mengungkapkan, pelaksanaan otonomi

daerah yang mendukung efisiensi penggunaan keuangan negara dapat dilihat dari

sisi pelaksanaan fungsi pelayanan pemerintahan yang bersifat lokal. Sebelum

otonomi daerah dilaksanakan, fungsi pemerintahan yang bersifat lokal (seperti pembangunan prasarana yang manfaatnya hanya bersifat lokal) sering dikelola

besar daripada apabila fungsi tersebut dilaksanakan oleh Pemerintah daerah.

Konsep good governance di bidang dana perimbangan sebagaimana diatur melalui Peraturan Pemerintah No. 104 Tahun 2000 paling tidak dapat dilihat dalam proses

pengambilan keputusannya. Perumusan alokasi dana perimbangan telah

melibatkan pihak universitas/pakar, kemudian sebelum ditetapkan dengan

Keputusan Presiden, setelah terlebih dahulu mendapat persetujuan dari Dewan

Pertimbangan Otonomi Daerah (DPOD) yang mayoritas anggotanya berasal dari

pemerintah daerah. Kemudian selanjutnya produk dari keputusan tersebut dapat

diketahui semua lapisan masyarakat.

2.2.3. Pendapatan Asli Daerah

Pendapatan asli daerah terdiri atas: hasil pajak daerah, hasil retribusi

daerah, hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah

lainnya yang dipisahkan, lain-lain pendapatan asli daerah yang sah. Menurut

Simanjuntak (2001), kewenangan daerah untuk memungut pajak dan retribusi

pada zaman orde lama diatur dalam Undang-Undang No. 11 Tahun 1957 tentang

Peraturan Umum Pajak Daerah dan Undang-Undang No. 12 Tahun 1957 tentang

Peraturan Umum Retribusi Daerah serta peraturan perundang-undangan di bidang

perpajakan daerah dan retribusi daerah. Kedua undang-undang ini menyebabkan

bermunculannya berbagai jenis pajak dan retribusi baru. Jenis pajak dan retribusi

yang demikian banyak terutama karena daerah melihat potensi untuk meningkatkan penerimaan adalah dari sekian jenis pajak/retribusi yang umumnya

kecil-kecil itu. Sebagaimana diketahui celah yang diberikan kepada daerah untuk

menggali penerimaannya adalah “lapangan pajak yang belum dipergunakan oleh

Selanjutnya Simanjuntak (2001) memberikan gambaran bahwa

Undang-Undang No. 11 Tahun 1957 tentang Peraturan umum Pajak Daerah mencatat 5

buah jenis pajak provinsi dan tidak kurang 20 jenis pajak kabupaten/kota. Karena

undang-undang ini memberi kewenangan kepada daerah untuk “menggali dan

mengembangkan jenis pajak baru”, maka dalam praktiknya jumlah pajak daerah

yang ada jauh lebih banyak dari itu, yaitu sekitar 40 jenis. Hal sama terjadi untuk

retribusi daerah. Peraturan yang berlaku dalam Undang-Undang No. 12 Tahun

1957 terdapat 36 jenis retribusi provinsi dan 58 retribusi daerah kabupaten/kota.

Dalam praktiknya, jumlah retribusi daerah di Indonesia saat itu tidak kurang dari

180 jenis. Masalahnya adalah sebagian dari pajak-pajak dan retribusi-retribusi

tersebut tidak efisien dan cenderung mendistorsi kegiatan ekonomi sehingga mengganggu para pengusaha dan investor dalam melakukan kegiatannya di

daerah. Prosedur pembayaran dari pungutan yang beraneka ragam itu cenderung

rumit, tidak transparan dan kurang memiliki dasar pungutan yang kuat. Itulah

sebabnya Undang-Undang No. 18 tahun 1997 dikeluarkan dengan tujuan untuk:

(1) menyederhanakan jenis pajak dan retribusi daerah, (2) mengurangi ekonomi

biaya tinggi, (3) menata kembali beberapa jenis retribusi yang pada hakekatnya

bersifat pajak, dan (4) meningkatkan jumlah peneriman daerah (hanya) dari jenis

pajak/retribusi daerah yang potensial serta mencerminkan kegiatan ekonomi

daerah. Undang-Undang No. 18 Tahun 1997 kemudian disempurnakan dengan

Undang-Undang No. 34 Tahun 2000 dan ditindaklanjuti peraturan pelaksanaannya

dengan Peraturan Pemerintah No. 65 Tahun 2001 tentang Pajak Daerah dan

Peraturan Pemerintah No. 66 Tahun 2001 tentang retribusi daerah. Berbagai

penyempurnaan dan penyesuaian agar tidak mengganggu perekonomian. Tetapi,

tetap saja terjadi pembengkakan jumlah pungutan pajak dan retribusi seperti yang

dikemukakan oleh Fitrani, Hofman, and Kaiser (2005) yang mengemukakan

bahwa otonomi daerah telah menciptakan banyak pemekaran daerah baru. Setiap

daerah pemekaran ternyata juga menciptakan jenis pajak dan retribusi baru yang

menambah jumlah daftar pajak dan retribusi baru di Indonesia.

1. Pajak Daerah

Berdasarkan Undang-Undang No. 34 Tahun 2000 tentang perubahan atas

Undang-Undang No. 18 Tahun 1997 tentang Pajak Daerah, yang dimaksud

dengan pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi dan

badan kepala daerah tanpa imbalan langsung yang seimbang, yang dapat

dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang

digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan

pembangunan daerah.

Lahirnya Undang-Undang No. 18 Tahun 1997 tentang pajak daerah dan

retribusi daerah merupakan landasan hukum bagi pemerintah daerah dalam

mengeluarkan peraturan daerah untuk memungut pajak dan retribusi di daerahnya

masing-masing. Namun demikian peraturan daerah yang akan dikeluarkan

pemerintah daerah tentu tidak boleh bertentangan dengan peraturan

perundang-undangan yang berlaku, termasuk terhadap Undang-Undang No. 18 Tahun 1997 yang telah diamandemen melalui Undang-Undang No. 34 Tahun 2000.

Berdasarkan Undang-Undang No. 34 Tahun 2000, ada empat jenis pajak

provinsi dan tujuh jenis pajak kabupaten/kota. Pajak provinsi terdiri atas: (1) pajak

bermotor dan kendaraan di atas air, (3) pajak bahan bakar kendaraan bermotor,

dan (4) pajak pengambilan dan pemanfaatan air bawah tanah dan air permukaan.

Rincian jenis pajak provinsi dapat dilihat pada Tabel 3.

Tabel 3. Jenis Pajak Provinsi menurut Undang-Undang No. 34 Tahun 2000 tentang Pajak Daerah dan Retribusi, dan Peraturan Pemerintah No. 65 Tahun 2001 tentang Pajak Daerah

3. Bea balik nama kendaraan bermotor:

Penyerahan pertama: 4. Bea balik nama kendaraan di atas air:

- penyerahan pertama

5. Pajak bahan bakar kendaraan bermotor 5 6. Pajak pengambilan dan pemanfaatan air

bawah tanah 20

7. Pajak pengambilan dan pemanfaatan air

pemukaan 10

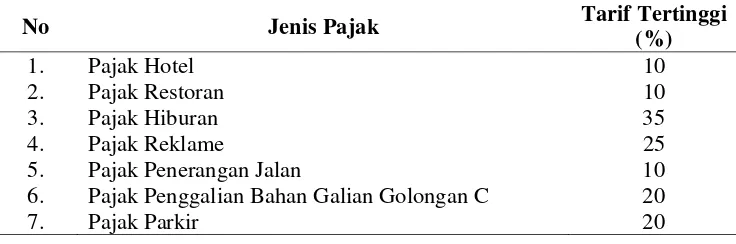

Adapun jenis pajak kabupaten/kota adalah sebagai berikut: (1) pajak hotel,

(2) pajak restoran, (3) pajak hiburan, (4) pajak reklame, (5) pajak penerangan

jalan, (6) pajak pengambilan bahan galian golongan C ,dan (7) pajak parkir.

Rincian jenis pajak kabupaten/kota dapat dilihat pada Tabel 4. Undang-Undang

No. 34 Tahun 2000 telah menetapkan tarif pajak maksimal yang bisa dipungut

oleh provinsi dan kabupaten/kota. Kemudian melalui Peraturan Pemerintah No.

65 Tahun 2001 tentang Pajak Daerah, pemerintah menetapkan tarif final untuk

jenis-jenis pajak provinsi.

Tabel 4. Jenis Pajak Kabupaten/kota menurut Undang-UndangTahun 2000 tentang Pajak Daerah dan Retribusi, dan Peraturan Pemerintah No. 65 Tahun 2001 tentang Pajak Daerah

No Jenis Pajak Tarif Tertinggi

(%)

1. Pajak Hotel 10

2. Pajak Restoran 10

3. Pajak Hiburan 35

4. Pajak Reklame 25

5. Pajak Penerangan Jalan 10

6. Pajak Penggalian Bahan Galian Golongan C 20

7. Pajak Parkir 20

Sumber: Undang-Undang No. 34 Tahun 2000 Peraturan Pemerintah No. 65 Tahun 2001

Selain jenis pajak daerah seperti yang disebutkan di atas, daerah melalui

peraturan daerah juga dapat menetapkan jenis pajak kabupaten/kota asalkan sesuai

dengan ketentuan undang-undang yang berlaku. Beberapa kriteria yang harus

dipenuhi dalam menciptakan pajak baru adalah sebagai berikut: (1) bersifat pajak

dan bukan retribusi, (2) objek pajak terletak atau terdapat di wilayah daerah kabupaten/kota yang bersangkutan dan mempunyai mobilitas yang cukup rendah

serta hanya melayani masyarakat di wilayah daerah kabupaten/kota yang

kepentingan umum, (4) objek pajak bukan merupakan objek pajak provinsi

dan/atau objek pajak Pusat, (5) potensinya memadai, (6) tidak memberikan

dampak ekonomi yang negatif, (7) memperhatikan aspek keadilan dan

kemampuan masyarakat, dan (8) menjaga kelestarian lingkungan.

Jika suatu jenis pajak tidak mampu memenuhi kriteria di atas maka

pemerintah daerah tidak dapat memungut pajak kepada masyarakat. Oleh sebab

itu jenis pajak daerah sama pada semua daerah, kecuali retribusi yang bisa

tergantung pada banyaknya pelayanan yang diberikan kepada masyarakat.

Menurut Lewis (2006), setelah desentralisasi fiskal, pemerintah daerah mengelola

pajak secara tidak efisien. Biaya rata-rata dari administrasi pajak sebagai

persentase dari penerimaan pajak tersebut diestimasi lebih dari 50 persen.

2. Retribusi Daerah

Selain pajak daerah, sumber pendapatan asli daerah juga meliputi retribusi

atau perijinan yang diperbolehkan dalam undang-undang. Retribusi daerah

merupakan salah satu jenis penerimaan daerah yang dipungut sebagai pembayaran

atau imbalan langsung atas pelayanan yang diberikan oleh pemerintah daerah

kepada mayarakat. Retribusi adalah pungutan daerah sebagai pembayaran atas

jasa atau pemberian ijin tertentu yang khusus disediakan dan atau diberikan oleh

pemerintah daerah untuk kepentingan orang pribadi atau badan (Undang-Undang

No. 34 Tahun 2000).

Menurut Saragih (2003), Undang-Undang No. 12 Tahun 1957 tentang

Peraturan Umum Retribusi daerah memiliki beberapa kelemahan: (1) hasilnya

kurang memadai jika dibandingkan dengan penyediaan jasa oleh daerah, (2) biaya

dalam hal pengenaan, penetapan, struktur, dan besar tarif, (4) beberapa retribusi

pada hakekatnya bersifat pajak, karena pungutannya tidak dikaitkan secara

langsung dengan pelayanan pemda kepada pembayar retribusi, (5) adanya jenis

retribusi perijinan yang tidak efektif dalam usaha untuk melindungi kepentingan

umum dan kelestarian lingkungan, dan (6) adanya retribusi yang mempunyai

dasar pengenaan dan objek yang sama. Adanya kelemahan Undang-Undang

No.12 Tahun 1957 menyebabkan perlunya diperbaharui dengan Undang-Undang

No. 18 Tahun 1997 sebagaimana telah diubah melalui Undang-Undang No. 34

Tahun 2000.

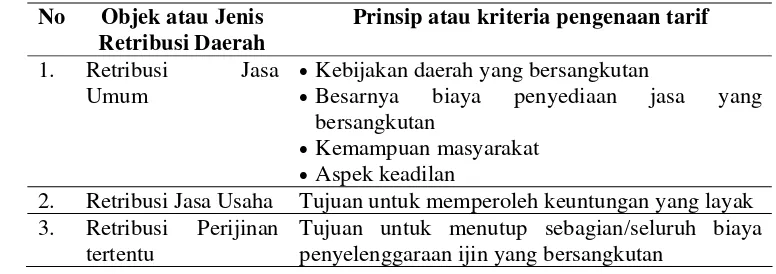

Tabel 5. Objek atau Jenis Retribusi Daerah Menurut Undang-Undang No. 34 Tahun 2000

2. Retribusi Jasa Usaha Tujuan untuk memperoleh keuntungan yang layak 3. Retribusi Perijinan

tertentu

Tujuan untuk menutup sebagian/seluruh biaya penyelenggaraan ijin yang bersangkutan

Sumber: Undang-Undang No. 34 Tahun 2000

Berdasarkan undang-undang terbaru tersebut, ada tiga jenis retribusi

daerah, yaitu: (1) retribusi jasa umum, adalah retribusi atas jasa yang disediakan atau diberikan oleh pemerintah daerah untuk tujuan kepentingan dan kemanfaatan

umum serta dapat dinikmati oleh orang pribadi atau badan, (2) retribusi jasa

usaha, adalah retribusi atas jasa yang disediakan oleh pemerintah daerah dengan

menganut prinsip komersial karena pada dasarnya dapat pula disediakan oleh

tertentu pemerintah daerah dalam rangka pemberian izin kepada orang pribadi

atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian dan

pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam,

barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan

umum dan menjaga kelestarian lingkungan.

Jenis-jenis retribusi jasa umum terdiri dari: (1) retribusi pelayanan

kesehatan, (2) retribusi pelayanan persampahan/kebersihan, (3) retribusi

penggantian biaya cetak kartu tanda penduduk dan akte catatan sipil, (4) retribusi

pelayanan pemakaman dan pengabuan mayat, (5) retribusi pelayanan parkir di tepi

jalan umum, (6) retribusi pelayanan pasar, (7) retribusi pengujian kendaraan

bermotor, (8) retribusi pemeriksaan alat pemadam kebakaran, (9) retribusi penggantian biaya cetak peta, dan (10) retribusi pengujian kapal perikanan.

Jenis-jenis retribusi jasa usaha terdiri dari: (1) retribusi pemakaian kekayaan daerah, (2)

retribusi pasar grosir dan/atau pertokoan, (3) retribusi tempat pelelangan, (4)

retribusi terminal, (5) retribusi tempat khusus parkir, (6) retribusi tempat

penginapan/pesanggrahan/villa, (7) retribusi penyedotan kakus, (8) retribusi

rumah potong hewan, (9) retribusi pelayanan pelabuhan kapal, (10) retribusi

tempat rekreasi dan olah raga, (11) retribusi penyeberangan di atas air, (12)

retribusi pengolahan limbah cair, dan (13) retribusi penjualan produksi usaha

daerah. Jenis-jenis retribusi perizinan tertentu terdiri dari: (1) retribusi izin

mendirikan bangunan, (2) retribusi izin tempat penjualan minuman beralkohol, (3)

retribusi izin gangguan, dan (4) retribusi izin trayek.

Menurut Saragih (2003), penggolongan retribusi berdasarkan

jenis pelayanan yang diberikan pemerintah daerah yang dapat dipungut retribusi

menjadi terbatas dan rasional sehingga pada tahap awal pelaksanaan

undang-undang ini berdampak pada penurunan penerimaan retribusi daerah. Menurut

Damuri et al (2003), undang-undang tersebut juga memberikan peluang pemerintah daerah untuk menetapkan retribusi yang mendistorsi pasar dan

berbahaya bagi perdagangan domestik dan mengganggu investasi dan iklim bisnis

di daerah. Tetapi dampak negatif ini bisa dikurangi apabila pemerintah pusat

melakukan kebijakan pembatasan/seleksi terhadap retribusi daerah yang dapat

mengganggu perekonomian tersebut.

3. Lain-lain Pendapatan Asli Daerah yang Sah

Pendapatan daerah yang termasuk kelompok ini adalah pendapatan yang

tidak termasuk pajak daerah, retribusi daerah ataupun hasil perusahaan milik

daerah dan hasil pengelolaan kekayaan daerah lainnya yang dipisahkan.

2.2.4. Dana Perimbangan

Dana perimbangan berdasarkan Undang-Undang No. 25 Tahun 1999

terdiri dari: (1) bagian daerah dari penerimaan pajak bumi dan bangunan, (2) bea

perolehan hak atas tanah dan bangunan, dan penerimaan dari sumber daya alam,

(3) dana alokasi umum, dan (4) dana alokasi khusus. Dimensi ekonomi-politik

hubungan keuangan dan daerah tercermin dalam proses pengambilan kebijakan

tentang dana perimbangan. Dana perimbangan yang merupakan instrumen

penyeimbang dapat dilakukan dengan berbagai pendekatan. Saragih (2003)

mengemukakan beberapa model hubungan keuangan pusat dan daerah yang dapat

(PBB), royalti atau license fee, land rent, dibidang kehutanan dan pertambangan umum serta pertambangan migas yang diberikan sebagian hasilnya kepada daerah

dengan persentase tertentu; (2) By Origin, yakni bahwa distribusi penerimaan ke daerah di dasarkan pada atau menurut asal sumber penerimaan; (3) By Formula, yakni distribusi penerimaan ke daerah yang didasarkan kepada suatu formula

tertentu atau mempertimbangkan faktor-faktor tertentu; by grant to reimburse: artinya transfer keuangan kepada daerah untuk membiayai satu jenis pengeluaran

tertentu; dan (4) By Hoc Grants, yakni transfer keuangan yang didesain oleh pemerintah pusat yang didasarkan pada antara lain alokasi prioritas nasional atau

alokasi tambahan yang ditujukan untuk tujuan tertentu untuk satu tahun anggaran

tertentu.

Berdasarkan berbagai pendekatan di atas, maka pendekatan dalam

merumuskan dana perimbangan untuk mendukung pelaksanaan desentralisasi

adalah: by percentage of share sebagai pendekatan dalam menghitung bagi hasil pajak dan non pajak (share taxes dan non taxes), by formula sebagai pendekatan dalam menghitung dana alokasi umum (block grant) dan by hoc atau special grant

sebagai pendekatan dalam menghitung dana alokasi khusus (special grant) yang sebagian besar didasarkan atas kebutuhan khusus atau yang sifatnya sangat

mendesak.

1. Dana Bagi Hasil

Untuk mengurangi ketimpangan vertikal (vertical imbalance) antara pusat dan daerah dilakukan sistem bagi hasil. Pola bagi hasil ini dilakukan dengan

dan bangunan, dan bagi hasil sumber daya alam yang terdiri dari sektor kehutanan,

pertambangan umum, minyak bumi dan gas alam, dan perikanan.

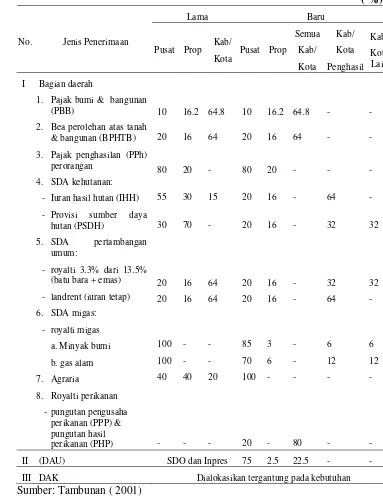

Tabel 6. Proporsi Pembagian Dana Perimbangan Sebelum dan Sesudah Diberlakukannya Undang-Undang No. 25 Tahun 1999

( %)

III DAK Dialokasikan tergantung pada kebutuhan

Bagi hasil dialokasikan kepada daerah dengan persentase tertentu yang

diatur dalam Undang-Undang No. 25 Tahun 1999 dan Peraturan Pemerintah No.

104 Tahun 2000 tentang Dana Perimbangan sebagaimana telah diubah dengan

Peraturan Pemerintah Nomor 84 Tahun 2001. Selanjutnya berdasarkan

Undang-Undang PPh yang baru (UU No. 17 Tahun 2000), mulai Tahun Anggaran 2001

daerah memperoleh bagi hasil dari Pajak Penghasilan (PPh) orang pribadi

(personal income tax), yaitu Pajak Penghasilan (PPh) Karyawan (Pasal 21) serta Pajak Penghasilan Orang Pribadi (Pasal 25/29). Ditetapkannya pajak penghasilan

Perorangan sebagai objek bagi hasil dimaksudkan sebagai kompensasi dan

penyelaras bagi daerah-daerah yang tidak memiliki sumber daya alam tetapi

memberikan kontribusi yang besar bagi penerimaan negara.

Dari Tabel 6 terlihat bahwa dana bagi hasil setelah desentralisasi fiskal

telah mempertimbangkan daerah penghasil, seperti pos iuran hasil hutan (IHH),

provisi sumber daya hutan (PSDH), royalti dan land rent sumber daya alam pertambangan umum, dan royalti sumber daya alam migas. Selain

mempertimbangkan daerah penghasil, undang-undang yang baru ini memberikan

persentase bagi hasil yang lebih besar dari pada undang-undang sebelumnya untuk

beberapa pos.

2. Dana Alokasi Umum

Pola sistem bagi hasil berhasil mengurangi ketimpangan fiskal antara pusat

dan daerah karena sebagian keuangan pusat telah di limpahkan ke daerah untuk

mendukung desentralisasi tetapi akan menimbulkan ketimpangan horizontal

daya alam secara signifikan, seperti minyak bumi dan gas alam, pertambangan, dan

kehutanan. Demikian pula halnya dengan potensi penerimaan daerah dari pajak

bumi dan bangunan, bea perolehan atas tanah & bangunan, dan pajak penghasilan

perorangan, dimana potensi yang cukup signifikan hanya dimiliki oleh beberapa

daerah saja. Dana alokasi umum merupakan dana transfer dari pemerintah pusat ke

daerah yang dimaksudkan untuk mengurangi ketimpangan fiskal antar daerah.

Secara umum pada pemerintahan orde baru terdapat tiga jenis transfer

uang dari pusat ke daerah yaitu dalam bentuk subsidi daerah otonom, instruksi

presiden dan daftar isian proyek (DIP). Kedua jenis pertama merupakan bantuan

antar tingkat pemerintah daerah (intergovernmental grant) sebab menjadi anggaran pemerintah daerah. Sementara daftar isian proyek diklasifikasikan sebagai “in-kind” alocation, sebab walaupun dana mengalir ke daerah, namun tidak termasuk ke dalam anggaran pemerintah daerah. Subsidi daerah otonom

adalah jenis bantuan dari pemerintah pusat untuk mendukung anggaran rutin

pemerintah daerah untuk membantu menciptakan perimbangan keuangan antar

tingkat pemerintahan. Oleh karena itu sebagian besar dana subsidi daerah otonom

(95 persen) untuk membiayai pegawai pemerintah di daerah. Sementara instruksi

presiden adalah bantuan untuk kegiatan pembangunan di daerah. Ada beberapa

instruksi presiden yaitu: Instruksi Presiden Daerah Tingkat I, Instruksi Presiden

Daerah Tingkat II, Instruksi Presiden Sekolah Dasar, Instruksi Presiden

Kesehatan, Instruksi Presiden Penghijauan dan Reboisasi, Instruksi Presiden

Pasar, Instruksi Presiden Peningkatan Jalan Provinsi, Instruksi Presiden untuk

Menjelang otonomi daerah diberlakukan sistem transfer dari pusat ke

daerah di Indonesia tidak mempunyai perbedaan yang berarti dengan pola subsidi

daerah otonom dan instruksi presiden. Istilah yang digunakan untuk transfer

selama tahun anggaran 1999-2000 adalah dana rutin daerah (DRD) untuk

pengganti subsidi daerah otonom dan dana pembangunan daerah (DPD) untuk

mengganti instruksi presiden. Dana pembangunan daerah tahun 1999/2000 terdiri

dari empat bagian yaitu dana pembangunan desa, dana pembangunan

kabupaten/kota, dana pembangunan provinsi dan jaring pengaman sosial (JPS).

Setelah otonomi daerah, dana rutin daerah dan dana pembangunan daerah

diganti dengan dana alokasi umum. Nilai dana alokasi umum meningkat

signifikan dibanding dengan pola lama karena jumlahnya paling tidak 25 persen dari penerimaan dalam negeri pemerintah sesudah dikurangi bagian dari pajak dan

sumber daya alam yang diserahkan ke daerah. Jadi tujuannya lebih kepada

pemerataan.

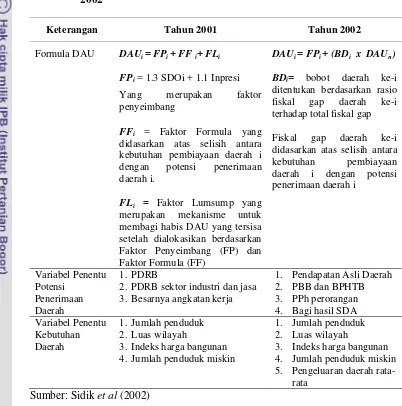

Riyanto (2003) menjabarkan dana alokasi umum sebagai berikut. Formula

dana alokasi umum tahun 2001 disusun dari tiga komponen yaitu faktor

penyeimbang (FP) daerah, faktor formula dan faktor lum-sump. Faktor penyeimbang untuk menghitung dana alokasi umum 2001 menggunakan patokan

“minimal sama dengan dana rutin daerah dan dana pembangunan daerah tahun

sebelumnya”. Demi menghindari tidak diterimanya pembagian dana tersebut oleh

daerah. Dalam formula, ini merupakan “faktor penyeimbang” untuk menjamin

tidak ada daerah yang mendapat transfer lebih rendah dari tahun sebelumnya.

besar tetapi potensinya kurang akan memperoleh bagian dana alokasi umum yang

besar. Untuk menghitung potensi penerimaan daerah digunakan beberapa variabel

PDRB sektor sumber daya alam, PDRB sektor industri dan jasa, dan besarnya

angkatan kerja sebagai proxy terhadap indeks sumber daya manusia. Sementara kebutuhan daerah didekati dengan variabel jumlah penduduk, luas wilayah, indeks

harga bangunan, jumlah penduduk miskin. Dari fiskal gap inilah kemudian dirumuskan bobot setiap daerah sebagai faktor formula alokasi dana alokasi

umum.

Formula dana alokasi umum tahun 2001 sebagai awal pelaksanaan

desentralisasi fiskal menimbulkan kesan bagi daerah bahwa keseimbangan

horizontal antar daerah belum sepenuhnya tercermin pada pendistribusian dana alokasi umum tersebut. Oleh karena itu, formula dana alokasi umum tahun 2002

didistribusikan dengan cara yang agak berbeda dengan dana alokasi umum tahun

2001. Walaupun prinsip-prinsip yang digunakan untuk mendistribusikan alokasi

dana alokasi umum sama dengan tahun 2001, namun formula dan variabel

penentu agak berbeda dan tampaknya formula dana alokasi umumtahun 2002

relatif lebih “ideal” dibandingkan formula dana alokasi umum tahun 2001. Tabel

7 memberikan perbandingan formula dana alokasi umum tahun 2001 dan tahun

2002.

Prinsip dasar dan variabel-variabel yang dipergunakan dalam formula dana

demikian, diharapkan daerah dapat menghitung sendiri alokasi dana alokasi

umum yang akan diterimanya.

Tabel 7. Perbandingan Formula Dana Alokasi Umum Tahun 2001 dan 2002

Keterangan Tahun 2001 Tahun 2002

Formula DAU DAUi = FPi + FF i+ FLi

Dalam kaitannya dengan belanja pegawai negeri sipil yang telah

dilimpahkan ke daerah, maka secara konseptual sebenarnya dana alokasi umum

sudah terlepas dari permasalahan belanja pegawai. Sebagaimana diamanatkan

dalam Undang-Undang No. 25 Tahun 1999, dana alokasi umum merupakan suatu

diserahkan sepenuhnya kepada daerah. Dengan demikian, sudah tidak ada lagi one to one relation antara dana alokasi umum dengan belanja pegawai.

Meski secara konseptual dana alokasi umum dan belanja pegawai tidak

ada kaitannya lagi, namun dalam implementasi formulasi dana alokasi umum

(baik tahun 2001 maupun 2002) masih mempertimbangkan besaran belanja

pegawai sebagai salah satu faktor yang mempengaruhi alokasi dana alokasi

umum. Hal ini dimaksudkan untuk menjaga agar dampak pengalihan pegawai

masih dapat ter-cover dengan alokasi dana alokasi umum ini. Hal inilah yang sering disebut sebagai Faktor Penyeimbang ataupun Alokasi Minimum.

Menurut Boediono (2002), secara garis besar formulasi dana alokasi

umum 2002 terdapat 3 (tiga) perbedaan/perubahan utama dari formulasi dana alokasi umum 2001, yaitu:

1. Mengurangi besaran faktor penyeimbang sehingga performa formula dana

alokasi umum menjadi lebih menonjol, maka salah satu alternatif yang

dilakukan adalah dengan menggunakan “hanya” belanja pegawai sebagai

faktor penyeimbang. Namun demikian, telah disadari bahwa belanja pegawai

secara teori mempunyai banyak kelemahan apabila dijadikan sebagai tolak

ukur pemberian grant namun demikian dalam masa transisi dan jangka pendek hal ini masih dapat dilakukan, dengan catatan bahwa secara gradual harus

dikurangi. Sampai saat ini masih terus dikaji apakah belanja pegawai ini akan

ditetapkan secara utuh dalam besaran faktor penyeimbang ataukah

berdasarkan persentase tertentu yang berlaku secara seragam.

sehingga peranan dari masing-masing variabel tersebut menjadi lebih

kelihatan.

3. Penetapan besaran potensi fiskal menggunakan besaran fiskal yang riil dan

bukan menggunakan proxy, karena besaran riil tersebut telah dapat diukur. 3. Dana Alokasi Khusus

Pada hakikatnya pengertian dana alokasi khusus adalah dana yang berasal

dari anggaran pendapatan dan belanja negara, yang dialokasikan kepada daerah

untuk membantu membiayai kebutuhan khusus. Pengalokasian dana alokasi

khusus ditentukan dengan memperhatikan tersedianya dana dalam anggaran

pendapatan dan belanja negara.

Sesuai dengan Undang-Undang No. 25 Tahun 1999, yang dimaksud

dengan kebutuhan khusus adalah: (1) kebutuhan yang tidak dapat diperkirakan

dengan menggunakan rumus alokasi umum, dalam pengertian kebutuhan yang

tidak sama dengan kebutuhan Daerah lain, misalnya: kebutuhan di kawasan

transmigrasi, kebutuhan beberapa jenis investasi/prasarana baru, pembangunan

jalan di kawasan terpencil, saluran irigasi primer, dan saluran drainase primer; dan (2) kebutuhan yang merupakan komitmen atau prioritas nasional.

2.2.5. Lain-Lain Pendapatan yang Sah

Menurut Undang-Undang No. 25 Tahun 1999, daerah dapat melakukan

pinjaman dari sumber dalam negeri untuk membiayai sebagian anggarannya.

Pinjaman tersebut dilakukan dengan memperhatikan kemampuan Daerah untuk

memenuhi kewajibannya dan dilakukan secara transparan sehingga setiap

perjanjian pinjaman yang dilakukan oleh daerah diumumkan dalam lembaran

Pinjaman yang bersumber dari luar negeri harus melalui Pemerintah Pusat.

Kemudian daerah dapat melakukan pinjaman jangka panjang guna membiayai

pembangunan prasarana yang merupakan aset daerah dan dapat menghasilkan

penerimaan untuk pembayaran kembali pinjaman, serta memberikan manfaat bagi

pelayanan masyarakat. Dan pinjaman jangka pendek guna pengaturan arus kas

dalam rangka pengelolaan kas daerah. Pinjaman daerah tersebut harus dilakukan

dengan persetujuan Dewan Perwakilan Rakyat Daerah (DPRD).

Dalam melakukan pinjaman, daerah dilarang melakukan pinjaman daerah

yang menyebabkan terlampauinya batas jumlah pinjaman daerah yang ditetapkan

dan melakukan perjanjian yang bersifat penjaminan sehingga mengakibatkan

beban atas keuangan daerah.

2.2.6. Tinjauan Studi Terdahulu

Riyanto dan Siregar (2005) membahas masalah dampak dana perimbangan

terhadap perekonomian daerah dan pemerataan antar wilayah. Penelitian tersebut

dilakukan dengan membangun model ekonometrika yang menangkap hubungan

antara blok perekonomian daerah dengan blok keuangan daerah. Kesimpulan dari

penelitian tersebut adalah bahwa pada awal desentralisasi fiskal, belanja rutin

meningkat signifikan, sedangkan belanja pembangunan mengalami penurunan.

Tetapi apabila dana perimbangan terus ditingkatkan maka akan direspon oleh

pemerintah daerah dengan memperbesar pengeluaran pembangunan karena

pengeluaran rutin telah terpenuhi. Dana perimbangan berpengaruh nyata terhadap

peningkatan anggaran pendapatan dan belanja daerah. Selanjutnya belanja rutin

dan belanja pembangunan pemerintah daerah berpengaruh signifikan terhadap

sebelum dan setelah desentralisasi fiskal diimplementasikan. Artinya, perubahan

dalam pengelolaan fiskal, yang ditandai dengan semakin besarnya dana yang

mengalir ke daerah belum diikuti oleh peningkatan kinerja perekonomian daerah

yang signifikan. Akibatnya, pemerataan pembangunan wilayah yang diharapkan

belum tercapai.

Lin (2000) menganalis hubungan antara desentralisasi fiskal dan

pertumbuhan ekonomi di China, dengan menggunakan fungsi produksi Cobb-Douglas sebagai dasar analisis. Penelitian ini menyimpulkan bahwa desentralisasi fiskal memiliki kontribusi yang signifikan terhadap pertumbuhan ekonomi melalui

peningkatan efisiensi alokasi sumber daya. Disamping itu reformasi pedesaan,

akumulasi modal, dan sektor swasta merupakan kunci yang mendorong pertumbuhan ekonomi di China.

Pakasi (2005), meneliti dampak desentralisasi fiskal terhadap

perekonomian Kabupaten dan kota di Sulawesi Utara. Model ekonometrika yang

digunakan oleh Pakasi (2005) terdiri dari 4 blok yaitu blok fiskal daerah, produksi

dan tenaga kerja sektoral, permintaan agregat, serta kinerja perekonomian daerah.

Menggunakan pool data 5 kabupaten dan kota tahun 1989-2002.

Hasil dari penelitian tersebut adalah sebagai berikut: (1) penerimaan pajak

dan bagi hasil pajak tahun lalu signifikan dalam meningkatkan kedua sumber

penerimaan tersebut. Penerimaan pajak dan bagi hasil pajak meningkat signifikan

setelah desentralisasi fiskal, (2) setelah desentralisasi, kinerja fiskal daerah dari

Sumedi (2005), meneliti dampak kebijakan desentralisasi fiskal terhadap

kesenjangan antar daerah dan kinerja perekonomian nasional dan daerah. Model

ekonometrika yang digunakan terdiri atas dua jenis model yaitu model Provinsi

Jawa Barat dan model seluruh Indonesia. Model Jawa Barat terdiri dari 4 blok

yaitu: blok penerimaan pemerintah daerah, blok pengeluaran pemerintah daerah,

blok defsit fiskal, dan blok kinerja perekonomian dan pertanian daerah. Model

nasional terdiri dari lima blok dengan ditambahannya blok permintaan agregat.

Jenis data yang digunakan adalah pool data tahun 1994-2002.

Hasil penelitian ini berkesimpulan bahwa pajak daerah signifikan

dipengaruhi oleh PDRB. Implementasi kebijakan desentralisasi fiskal berdampak

positif terhadap penerimaan daerah, pengeluaran daerah, kapasitas fiskal daerah, dan kinerja perekonomian baik pada skala nasional maupun di Jawa Barat.

Dampak positif kebijakan desetralisasi fiskal terhadap sektor pertanian

diindikasikan dengan meningkatnya PDRB sektor pertanian, baik pangan maupun

nonpangan, penyerapan tenaga kerja sektor pertanian, dan peningkatan produksi

padi. Peningkatan pendapatan daerah terutama yang bersumber pada transfer dana

dari pusat berupa dana alokasi umum yang sangat besar, telah meningkatkan

ketergantungan fiskal daerah kepada pusat, meskipun kapasitas fiskal daerah

meningkat. Implementasi kebijakan fiskal berdampak terhadap meningkatnya

kesenjangan antar daerah, meskipun pada tahun berikutnya terdapat kecendrungan

menurun seiring dengan perbaikan formulasi alokasi dana alokasi umum. Secara

umum simulasi kebijakan tidak berdampak besar terhadap kesenjangan antar

daerah. Peningkatan transfer dana pusat akan meningkatkan kesenjangan antar

meningkatan kinerja perekonomian namun berdampak juga pada peningkatan

kesenjangan antar daerah di Jawa Barat.

Usman (2006), meneliti tentang dampak desentralisasi fiskal terhadap

distribusi pendapatan dan tingkat kemiskinan. Alat analisis yang digunakan adalah

ekonometrika terdiri dari 4 blok, yaitu: blok penerimaan daerah, blok

fiskal-pengeluaran daerah, blok permintaan agregat daerah, dan blok distribusi

pendapatan dan kemiskinan. Jenis data yang digunakan adalah pool data tahun 1995-2000 dari 26 provinsi di Indonesia.

Penelitian ini menemukan bahwa kebijakan ekonomi pada periode

sebelum desentralisasi fiskal tidak menguntungkan kelompok miskin, namun

sebaliknya kelompok kaya lebih diuntungkan. Periode sesudah desentralisasi fiskal pada awalnya menguntungkan kelompok kaya, namun tahun berikutnya

menguntungkan kelompok miskin. Determinan kemiskinan sebelum dan sesudah

desentralisasi fiskal sebagian besar tidak berubah. Sektor-sektor yang menjadi

determinan kemiskinan adalah sektor pertanian, pendidikan, kesehatan

perumahan, infrastruktur, dan faktor komunitas atau wilayah.

Hasil dugaan model menunjukkan, desentralisasi fiskal berdampak positif

terhadap kinerja fiskal dan perekonomian daerah. Desentralisasi fiskal juga dapat

mengurangi tingkat kemiskinan, yang diindikasikan dengan arah koefisien negatif

dan nyata. Hasil simulasi menunjukan dalam jangka pendek pengeluaran

pemerintah untuk sektor pertanian terbukti efektif menciptakan pemerataan

distribusi pendapatan dan mengurangi tingkat kemiskinan. Dalam jangka panjang,

pengeluaran pemerintah sektor pendidikan dan kesehatan adalah sektor yang