PENGARUH CONTROLLING OWNERSHIP, AGENCY PROBLEM, DAN DEWAN KOMISARIS INDEPENDEN TERHADAP VOLUNTARY

DISCLOSURE LEVEL

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2014-2015)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun oleh :

DWI PUTRI OKTAVIANI NIM. 1112082000034

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

PENGARUH CONTROLLING OWNERSHIP, AGENCY PROBLEM, DAN DEWAN KOMISARIS INDEPENDEN TERHADAP VOLUNTARY

DISCLOSURE LEVEL

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2014-2015)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun oleh :

DWI PUTRI OKTAVIANI NIM. 1112082000034

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

vii

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Dwi Putri Oktaviani 2. Tempat Tanggal Lahir : Jakarta, 07 Oktober 1993 3. Alamat : Jl. H. Hasan RT 001/009 No. 6

Baru, Pasar Rebo, Jakarta Timur 4. Telepon : 087776101120

5. Email : [email protected]

II. PENDIDIKAN

1. TK Kartika XV1-1 Jakarta Tahun 1998-2000 2. SDN R.A Fadillah 03 Pagi Jakarta Tahun 2000-2006 3. SMP Negeri 103 Jakarta Tahun 2006-2009 4. SMA Negeri 98 Jakarta Tahun 2009-2012 5. S1 Ekonomi Akuntansi UIN Syarif Hidayatullah Tahun 2012-2016

III. PENDIDIKAN NON FORMAL

1. Kursus Aritmatika di Yayasan Aritmatika, 2001-2004 2. Kursus Bahasa Inggris di LIA, 2008-2012

viii

IV. PENGALAMAN ORGANISASI

1. Ketua Umum Tari Tradisional SMA Negeri 98 Jakarta periode 2010/2011

2. Wakil Ketua Komunitas Tari Tradisional Fakultas Ekonomi dan Bisnis (KONTRAS) UIN Syarif Hidayatullah Jakarta periode 2013/2014

3. Koordinator Department Kemahasiswaan HMJ Akuntansi periode 2014/2015

V. SEMINAR DAN WORKSHOP

1. Seminar Nasional oleh HMJ Akuntansi FEB UIN, “Pathway Profesi Akuntansi Indonesia”, 2015.

2. Company Visit Goes To Direktorat Jenderal Pajak, “Tingkatkan Wawasan, Raih Kesuksesan”, 2015.

3. Dosen Tamu oleh Badan Pengawas Keuangan dan Pembangunan

(BPKP), “Akuntansi Pengelolaan Dana Desa”, 2015.

4. Seminar Nasional Accounting Fair: “Kredibilitas Seorang Akuntan Dalam Menghadapi Perkembangan Perbankan Syariah di Indonesia; 2014.

5. Studium General Akuntansi oleh Partner KAP Pricewaterhouse Cooper (PwC), 2014.

VI. LATAR BELAKANG KELUARGA

1. Ayah : Rana Saputra

2. Ibu : Nung Yanti

ix

ABSTRACT

THE EFFECTS OF CONTROLLING OWNERSHIP, AGENCY PROBLEM, AND INDEPENDENT BOARD COMMISIONER TO VOLUNTARY DISCLOSURE

LEVEL

(Empirical Study on Manufacture Companies that Listed at Indonesian Stock Exchange Period 2014-2015)

By

Dwi Putri Oktaviani

This research is aimed to examines the effect of controlling ownership proxied by entrenchment effect and alignment effect, agency problem proxied by free cash flow, and independent board comisioner toward the firm’s voluntary disclosure level. This research used the sample of manufacture industries which listed in Indonesian Stock Exchange during 2014-2015 period. Based on purposive sampling method, the number of manufacture industries sampled in this study were 86 companies with 2 years observation., the total amount of samples obtained in this research were 172 samples. This research used multiple linier regression analysis as analysis method. The results of the analysis in this research showed that entrenchment effect and alignment effect effected and negative toward the firm’s voluntary disclosure level and find that independent board commissioner effected and positive toward the firm’s voluntary disclosure level. While free cash flow did not effect on the firm’s voluntary disclosure level.

x

ABSTRAK

PENGARUH CONTROLLING OWNERSHIP, AGENCY PROBLEM, DAN DEWAN KOMISARIS INDEPENDEN TERHADAP VOLUNTARY

DISCLOSURE LEVEL

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2014-2015)

Oleh

Dwi Putri Oktaviani

Penelitian ini bertujuan untuk menguji pengaruh controlling ownership yang diproksikan dengan entrenchment effect dan alignment effect, agency problem yang diproksikan dengan free cash flow, dan dewan komisaris independen terhadap voluntary disclosure level perusahaan. Penelitian ini menggunakan sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2014-2015. Berdasarkan metode purposive sampling, j u m lah perusahaan manufaktur yang dijadikan sampel penelitian ini adalah 86 perusahaan dengan p e r i o d e pengamatan selama 2 tahun, sehingga total sampel penelitian adalah 172 sampel. Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi berganda.

Hasil analisis dalam penelitian ini menunjukkan bahwa entrenchment effect dan alignment effect berpengaruh negatif terhadap voluntary disclosure level perusahaan, serta menunjukan dewan komisaris independen berpengaruh postif terhadap voluntary disclosure level perusahaan. Sedangkan free cash flow tidak berpengaruh terhadap voluntary disclosure level perusahaan.

xi

KATA PENGANTAR

Bismillahirrahmanirrahiim Assalamu‟alaikum Wr. Wb.

Segala puji bagi Allah S.W.T yang telah memberikan rahmat dan karunia- Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Controlling Ownership, Agency Problem, dan Dewan Komisaris Independen terhadap Voluntary Disclosure Level (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2014-2015)”. Shalawat serta salam penulis haturkan kepada Nabi Muhammad SAW, yang telah membimbing umatnya menuju jalan kebenaran. Penyusunan skripsi ini dimaksudkan untuk memenuhi syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa dalam menyelesaikan skripsi ini banyak mendapatkan bantuan, bimbingan dan dorongan dari berbagai pihak, sehingga segala macam kendala yang dihadapi dapat diatasi dengan baik. Pada kesempatan ini penulis ingin mengucapkan terima kasih yang setulusnya kepada:

1. Kedua orangtuaku tercinta, yang tidak hentinya melantunkan doa, mencurahkan kasih sayang, semangat, dukungan, dan perhatian kepada penulis. Terimakasih atas doa, saran, didikan serta nasehatnya sehingga membuat penulis dapat menyelesaikan skripsi ini.

2. Kakak dan kedua adikku yang telah memberikan semangat, Vitanova Saputri, Rara Shinta, dan Shesa Salsabila.

3. Keluarga besar penulis yang selalu memberikan dukungan dan doa kepada penulis.

xii

5. Ibu Yessi Fitri, SE., Ak., M.Si., selaku Ketua Program Studi Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Bapak Hepi Prayudiawan SE., Ak., MM. selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. Terima kasih atas bantuan dan saran dari bapak demi terselesaikannya skripsi ini.

7. Ibu Rahmawati, SE., MM selaku dosen pembimbing akademik yang telah bersedia meluangkan waktu untuk mengarahkan dan memberikan nasihat dalam menjalani perkuliahan.

8. Ibu Yusro Rahma, SE., M.Si., selaku dosen pembimbing skripsi, yang telah bersedia meluangkan waktu dan tak pernah lelah dalam memberikan pengarahan dan bimbingan dalam penulisan skripsi ini. 9. Seluruh Dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah

Jakarta yang telah sabar dan ikhlas mendidik dan memberikan ilmu yang Insha Allah dapat bermanfaat.

10.Sahabat seperjuanganku, Yudhi, Tuti, Elsa, N i d a , Lulu, dan Ferina, terima kasih atas semangat, dukungan, doa dan kasih sayangnya, dan terima kasih telah meluangkan waktu kalian untuk membantu penulis menyelesaikan skripsi ini.

11.Teman-teman Akuntansi 2012, terkhusus Akuntansi B, terima kasih atas semua persahabatan, doa, dan motivasinya, terima kasih atas perjuangan bersama kita di kampus demi menempuh gelar sarjana. 12.Teman-teman terdekat yang telah banyak memberikan semangat

dan menghiburku, Aditya Rasyidi, Tiana, Adila, Yefananda, Cakra, Defika, Tachta, Ivanasha, Windy, Mega, Dewi, Marsiliana, Eugene, Dorra, dan Bagus.

xiii

14.Senior-senior Akuntansi yang telah memberikan bantuan, arahan dan nasihat selama perkuliahan. Terima kasih atas dukungan dan semangatnya.

15.Teman-teman KKN Serabi, Jannah, Dhia, Shofi, Rahma, Nida, Tuti, Elsa, Chendy, Rizky, Mabrur, Fajar, Rahmat, Ulul, Faisal, Muas, dan Abas. Terima kasih atas perjuangannya menjalankan KKN, terima kasih atas rasa kekeluargaannya.

16.Semua pihak yang tak bisa penulis sebutkan satu persatu atas bantuannya dalam terselesainya penyusunan skripsi ini. Semoga amal kebaikan kalian semua dapat dibalas oleh Allah SWT.

Penulis menyadari sepenuhnya bahwa dalam skripsi ini masih terdapat kekurangan atau kelemahan, untuk itu penulis mengharapkan kritik dan saran yang bersifat membangun untuk penyempurnaan skripsi ini. Besar harapan penulis dengan adanya tugas akhir ini dapat bermanfaat guna menambah wawasan dan pengetahuan penulis pada khususnya dan pihak lain pada umumnya.

Wassalamu‟alaikum Wr. Wb

Jakarta, 19 September 2016

xiv

DAFTAR ISI

HALAMAN JUDUL………...i

HALAMAN JUDUL DALAM……….ii

LEMBAR PENGESAHAN SKRIPSI………..…iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF………..iv

LEMBAR PENGESAHAN UJIAN SKRIPSI………..…v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH...vi

DAFTAR RIWAYAT HIDUP ...vii

ABSTRACT (Bahasa Inggris)... ix

ABSTRAK (Bahasa Indonesia)... x

KATA PENGANTAR ... xi

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB 1 PENDAHULUAN... 1

A. Latar Belakang Penelitian...1

B. Rumusan Masalah... 8

C. Tujuan Penelitian... 9

D. Manfaat Penelitian... 9

BAB II TINJAUAN PUSTAKA...12

A. Landasan Teori ... 12

1. Teori Keagenan ………...12

2. Teori Sinyal …... 15

3. Disclosure Level dalam Laporan Keuangan…………... 17

4. Voluntary Disclosure... 19

5. Controlling Ownership………...20

6. Dewan Komisaris Independen………22

B. Penelitian Terdahulu ...24

xv

D. Kerangka Teoritis... 35

BAB III METODOLOGI PENELITIAN... 37

A. Ruang Lingkup Penelitian... 37

B. Metode Penentuan Sampel ... 37

C. Metode Pengumpulan Data ... 38

D. Metode Analisis Data... 39

E. Operasional Variabel Penelitian ... 48

BAB IV HASIL DAN PEMBAHASAN ... 58

A. Sekilas Gambaran Umum Objek Penelitian...58

B. Hasil Uji Outlier... 59

C. Hasil Uji Statistik Deskriptif ...64

D. Hasil Uji Asumsi Klasik ... 68

1. Hasil Uji Normalitas………… ...69

2. Hasil Uji Multikoliniaritas………71

3. Hasil Uji Autokorelasi………...73

4. Hasil Uji Heterokedastisitas……… ...73

E. Pengujian Hipotesis...76

1. Uji Koefisien Determinasi R²………...76

2. Uji Simultan (Statistik F)………..77

3. Uji Signifikansi Parameter Individual (t)………….……….78

BAB V PENUTUP ... 84

A. Kesimpulan ... 84

B. Saran ... 85

xvi

DAFTAR TABEL

Tabel 1.1 Peraturan Bapepam ... 2

Tabel 2. 1 Penelitian Terdahulu ... 24

Tabel 3.1 Pengukuran Autokorelasi ... 43

Tabel 3.2 Operasional Variabel ... 57

Tabel 4.1 Perolehan Sampel Penelitian ... 58

Tabel 4.2 Hasil Uji Outlier dengan Extreme Values ... 59

Tabel 4.3 Data Outlier ... 64

Tabel 4.4 Hasil Uji Statistik Destriptif ... 65

Tabel 4.5 Hasil Uji Kolmogorof-Smirnof dan Shapiro-Wilk ... 71

Tabel 4.6 Hasil Uji Multikoliniaritas ... 72

Tabel 4.7 Hasil Uji Durbin-Watson ... 73

Tabel 4.8 Hasil Uji Spearmen Rho ... 75

Tabel 4.9 Hasil Uji Koefisien Determinasi ... 76

Tabel 4.10 Hasil Uji Statistik F ... 77

xvii

DAFTAR GAMBAR

Gambar 2.1 Skema Kerangka Pemikiran………35

Gambar 3.1 Ilustrasi Kepemilikan Saham……….. 53

Gambar 4.1 Extreme Values Cash Flow Left………...61

Gambar 4.2 Extreme Values Voluntary Disclosure Level………63

Gambar 4.3 Hasil Uji Normalitas dengan Histogram Normality……….70

xviii

DAFTAR LAMPIRAN

Lampiran 1 Daftar Seluruh Perusahaan Sampel………..…92

Lampiran 2 Daftar Items Indeks Pengungkapan Sukarela………...95

Lampiran 3 Hasil Perhitungan Entrenchment Effect ... 97

Lampiran 4 Hasil Perhitungan Alignment Effect ... 100

Lampiran 5 Hasil Perhitungan Agency Problem ………..….103

Lampiran 6 Hasil Perhitungan variabel Dewan Komisaris Independen dan Voluntary Disclosure Level ... 109

Lampiran 7 Scoring variabel Voluntary Disclosure Level………...112

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Era globalisasi yang berkembang begitu pesat telah menimbulkan persaingan kompetitif dalam dunia usaha, terlebih dalam dunia bisnis. Persaingan yang timbul begitu ketat membuat perusahaan go public di pasar modal dihadapkan pada kondisi yang menuntut mereka untuk lebih terbuka dalam mengungkapkan informasi perusahaan mereka yang tertuang dalam laporan tahunan perusahaan. Tuntutan dalam mengungkapkan laporan keuangan selalu berubah seiring dengan perkembangan pasar modal. Pengungkapan ini penting karena laporan keuangan merupakan salah satu informasi utama dalam pencapaian efisiensi pasar modal dan merupakan sarana akuntabilitas publik.

2

menyatakan bahwa salah satu atribut penting dari pengelolaan perusahaan yang baik (Good Corporate Governance) adalah keberadaan pengungkapan perusahaan (Corporate Disclosure).

Di Indonesia sendiri terdapat lembaga yang mengatur dan mengawasi pelaksanaan pasar modal yaitu BAPEPAM yang telah mengeluarkan beberapa peraturan tentang disclosure atau pengungkapan yang harus dilaksanakan oleh perusahaan go public. Peraturan tentang pengungkapan tersebut dimaksudkan untuk melindungi para pemilik modal dari adanya asimetri informasi.

Tabel 1.1

Peraturan Bapepam Mengenai Pengungkapan Laporan Tahunan di Indonesia

Keterangan Kep-38/PM/1996 Kep-134/BL/2006 Kep-431/BL/2012 Tanggal terbit 17 Januari „96 07 Desember „06 01 Agustus „12 Menggantikan Kep-17/PM/1995 Kep-38/PM/1996 Kep-134/BL/2006

Isi Laporan tahunan

Kewajiban penyampaian laporan tahunan emiten atau perusahaan publik Kewajiban penyampaian laporan tahunan emiten atau perusahaan publik. Berlaku Laporan Tahunan untuk tahun buku yang berakhir pada atau setelah tanggal 31 Desember 1996

Laporan Tahunan untuk tahun buku yang berakhir pada atau setelah tanggal 31 Desember 2006

3

Pengungkapan terbagi menjadi dua yaitu pengungkapan wajib (mandatory disclosure) dan pengungkapan sukarela (voluntary disclosure). Menurut BAPEPAM, pengungkapan wajib adalah sesuai

dengan pengertian laporan keuangan menurut PSAK yang telah diterbitkan oleh IAI (Ikatan Akuntan Indonesia), yaitu meliputi lima laporan seperti Laporan Posisi Keuangan, Laporan Laba Rugi Komprehensif, Laporan Perubahan Ekuitas, Laporan Arus Kas dan Catatan Atas Laporan Keuangan. Sedangkan pengungkapan sukarela adalah pengungkapan yang melebihi dari yang diwajibkan dan merupakan sebuah pilihan dari manajemen untuk mengungkapkan informasi tentang kondisi perusahaannya seperti informasi tentang perkiraan laba, perkiraan jumlah penjualan, perkiraan aliran kas tahun depan, strategi perusahaan jangka panjang dan informasi non keuangan lainnya.

Dasar diperlukannya praktek pengungkapan laporan oleh manajemen kepada pemegang saham juga dijelaskan dalam teori agensi yang mengimplikasikan adanya asimetri informasi antara manajer (agent) dan pemegang saham (principal). Penyebab adanya masalah tersebut selain karena terdapat asimetri informasi juga karena adanya agency problem. Agency problem merupakan sebuah konflik antara sharesholders,

4

Menurut Anggi Nurfadillah (2012), agency problem dapat mempengaruhi pengungkapan dalam pelaporan keuangan perusahaan.

Tingkat transparansi dan kualitas pengungkapan yang rendah banyak terjadi pada perusahaan go public di Asia Timur yang menganut sistem civil law dengan perlindungan property yang lemah (Fan dan Wong, 2002 dalam Ifne Nurul Huda, 2014). Salah satu penyebab rendahnya tingkat transparansi di negara-negara berkembang adalah struktur kepemilikan perusahaan (Ifne Nurul Huda, 2014). Struktur kepemilikan perusahaan terbentuk menjadi dua macam, yaitu kepemilikan terkonsentrasi dan kepemilikan menyebar (dispersed ownership) (Siregar, 2008). Perusahaan dengan kepemilikan terkonsentrasi memiliki dua jenis pemegang saham, yaitu pemegang saham pengendali dan pemegang saham minoritas. Sedangkan perusahaan dengan kepemilikan tersebar memiliki saham yang dimiliki hampir secara merata oleh seluruh pemegang saham sehingga tidak memiliki pemegang saham pengendali maupun pemegang saham minoritas.

5

penggunaan hak kontrol atau kendali seseorang untuk memaksimalkan kesejahteraan sendiri dengan distribusi kekayaan dari pihak lain (Claessens, 2000 dalam Ifne Nurul Huda, 2014). Konflik keagenan yang banyak terjadi pada perusahaan di Indonesia adalah konflik antara pemegang saham pengendali (management) dengan pemegang saham minoritas, karena sebanyak 99% (1.302 dari 1.314 pengamatan) diklasifikasikan sebagai perusahaan dengan kepemilikan terkonsentrasi (Siregar, 2008). Oleh sebab itu, tingkat transparansi dan pengungkapan di Indonesia juga tergolong rendah.

Peningkatan ekspropriasi oleh pemegang saham pengendali mengimplikasikan efek entrenchment. Karena, pemegang saham pengendali memiliki kendali yang kuat untuk menggunakan perusahaan dalam usaha memenuhi kepentingannya dibanding kepentingan seluruh pemegang saham (Bozec dan Laurin, 2008 dalam Ifne Nurul Huda, 2015). Entrenchment adalah tindakan pemegang saham pengendali yang dilindungi oleh hak kontrolnya untuk melakukan ekspropriasi (Fan dan Wong, 2002 dalam Ifne Nurul Huda, 2015).

6

pengendali lebih besar insentifnya memiliki perusahaan yang dijalankan secara benar. Kenaikan hak aliran kas memotivasi pemegang saham pengendali untuk tidak melakukan ekspropriasi. Alignment effect antara pemegang saham pengendali dan pemegang saham minoritas ini berdampak pada meningkatnya pengungkapan sukarela perusahaan, karena pemegang saham pengendali akan lebih berkomitmen menjalankan perusahaan sebaik mungkin untuk menghindari kerugian yang tidak diinginkan serta membangun reputasi yang baik bagi perusahaan (Fan dan Wong, 2002 dalam I Putu Sugiartha Sanjaya, 2010).

7

Penerapan corporate governance yang kurang baik dapat memperbesar peluang bagi pemegang saham pengendali untuk mentransfer kekayaan perusahaan ke dalam milik sendiri, karena kurangnya transparansi dalam penggunaan dana perusahaan, maka kemungkinan terjadi permasalahan keuangan (financial distress) pada perusahaan itu sendiri (Johnson et.al, 2000 dalam Bodroastuti 2009).

8

Berdasarkan pemaparan latar belakang di atas, maka dari itu peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Controlling Ownership, Agency Problem dan Dewan Komisaris Independen terhadap Voluntary Disclosure Level”.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan, maka dapat dirumuskan masalah sebagai berikut:

1. Apakah negative entrenchment effect pemegang saham pengendali berpengaruh terhadap voluntary disclosure level?

2. Apakah alignment effect pemegang saham pengendali berpengaruh terhadap voluntary disclosure level?

3. Apakah agency problem berpengaruh terhadap voluntary disclosure level?

4. Apakah dewan komisaris independen berpengaruh terhadap voluntary disclosure level?

5. Apakah negative entrenchment effect, alignment effect, agency problem, dan dewan komisaris independen berpengaruh secara

9

C. Tujuan Penelitian

Berdasarkan rumusan di atas, tujuan penelitian ini adalah :

1. Memberikan bukti empiris mengenai pengaruh negative entrenchment effect pemegang saham pengendali terhadap voluntary disclosure level.

2. Memberikan bukti empiris mengenai pengaruh alignment effect pemegang saham pengendali terhadap voluntary disclosure level.

3. Memberikan bukti empiris mengenai pengaruh agency problem terhadap voluntary disclosure level.

4. Memberikan bukti empiris mengenai pengaruh Dewan Komisaris Independen terhadap voluntary disclosure level.

5. Memberikan bukti empiris mengenai pengaruh simultan antara negative entrenchment effect, alignment effect, agency

problem, dan dewan komisaris independen terhadap voluntary

disclosure level.

D. Manfaat Penelitian

10

1. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat menambah pengetahuan dan pemahaman tentang faktor yang mempengarugi luas pengungkapan sukarela dan dapat digunakan sebagai sumbangan pemikiran, memberikan kontribusi bagi para akademisi dalam pengembangan penelitian dimasa yang akan datang, serta dapat menjadi referensi khususnya di bidang akuntansi.

2. Manfaat Praktis

a. Bagi investor, penelitian ini diharapkan dapat membantu investor dan pelaku keuangan lainnya untuk lebih memahami praktik pengungkapan sukarela yang terjadi di Indonesia, sehingga pada akhirnya dapat membentuk ekspektasi dan pengambilan keputusan investasi secara lebih baik.

b. Bagi perusahaan, penelitian ini diharapkan dapat memberikan masukan dalam pengambilan kebijakan terkait pengungkapan sukarela yang dilakukan oleh perusahaan.

11

sukarela pada perusahaan di Indonesia serta faktor yang mempengaruhinya sehingga dapat menjadi salah satu dasar penetapan peraturan dan kebijakan yang sesuai dengan karakteristik perusahaan.

12

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Keagenan

Menurut Jensen dan Meckling (1976) teori keagenan menjelaskan hubungan antara agen (manajemen perusahaan) dan prinsipal (pemegang saham). Dalam hubungan antara prinsipal dan agen, prinsipal mengajak agen untuk melayani kepentingan prinsipal dan mendelegasikan wewenang kepada agen dalam pengambilan keputusan. Dengan demikian sebagai wujud pertanggungjawaban, agen akan berusaha untuk memenuhi seluruh keinginan pihak prinsipal dalam hal pengungkapan sekarela yang lebih luas (Mujiyono, 2004)

13

perusahaan dibanding prinsipal. Teori agensi mengasumsikan bahwa individu bertindak memaksimalkan kepentingan diri sendiri, maka dengan asimetri informasi yang dimilikinya akan mendorong agen untuk melakukan hal-hal yang diinginkannya dan menyembunyikan beberapa informasi yang tidak diketahui prinsipal.

Menurut Scot dalam Noor Laila Fitriana (2014), terdapat dua jenis asimetri informasi, yaitu adverse selection dan moral hazard. Adverse selection adalah suatu tipe informasi dimana satu orang atau

lebih pelaku transaksi bisnis atau transaksi-tansaksi potensial mempunyai informasi lebih daripada yang lain. Sedangkan moral hazard adalah suatu tipe asimetri informasi dimana satu orang atau

lebih pelaku bisnis atau transaksi-tansaksi potensial yang dapat mengamati kegiatan-kegiatan mereka secara penuh dibandingkan pihak lain.

14

a. Agency Problem

Agency problem merupakan sebuah konflik kepentingan

yang terjadi antara manajemen perusahaan, shareholders, maupun kreditor yang terjadi akibat adanya perbedaan kepentingan (conflict of interest) dalam tujuan yang ingin dicapai. Hal tersebut dapat terjadi apabila manajer memaksimalkan kepentingan pribadi mereka, tanpa memperhatikan kekayaan investor (Anggi Nurfadillah, 2012).

Konflik kepentingan akan timbul saat manajer cenderung membuat keputusan yang lebih menguntungkan untuk dirinya sendiri. Konflik kepentingan dapat menumbulkan biaya agensi (agency cost), yaitu berupa pemberian intensif yang layak kepada manajer serta monitoring cost atau biaya pengawasan untuk mencegah adanya hazard. Agency cost juga berarti penggunaan aliran kas untuk bonus atau pengeluaran yang tidak perlu dilakukan manajer atas free cash flow (aliran kas bebas) (Anggi Nurfadillah, 2012).

15

yang lebih detail untuk meminimalkan monitoring cost dan menjaga remunerasi mereka sehingga pengungkapan (disclosure) merupakan salah satu media penting untuk mengatasi konflik keagenan.

2. Teori Sinyal

Teori Sinyal menjelaskan bahwa manajer akan melakukan pemberian sinyal untuk mengurangi terjadinya asimetri informasi di antara berbagai pihak yang berkepentingan terhadap suatu perusahaan (Mutmainah, 2012). Salah satu jenis informasi yang dikeluarkan oleh perusahaan yang dapat menjadi signal bagi pihak di luar perusahaan, terutama bagi pihak investor adalah laporan tahunan. Informasi yang diungkapkan dalam laporan tahunan dapat berupa informasi yang berkaitan dengan laporan keuangan maupun yang tidak berkaitan dengan laporan keuangan.

16

mungkin dilakukan oleh manajer tingkat menengah dan bawah, melainkan harus dilakukan oleh manajer tingkat atas, sehingga sinyal yang diberikan mempunyai kredibilitas dan dapat dipercaya oleh investor dan para pengguna yang berkepentingan.

17

3. Disclosure Level dalam Laporan Keuangan

Kata disclosure memiliki arti tidak menutupi atau tidak menyembunyikan. Disclosure atau pengungkapan secara sederhana dapat didefinisikan sebagai penyampaian informasi. Apabila dikaitkan dengan kata, disclosure berarti memberikan data yang bermanfaat kepada pihak yang memerlukan. Jadi data tersebut harus benar-benar bermanfaat, karena apabila tidak bermanfaat, tujuan dari pengungkapan tersebut tidak akan tercapai. Dengan demikian, informasi tersebut harus lengkap, jelas dan dapat menggambarkan secara tepat mengenai kejadian-kejadian ekonomi yang berpengaruh terhadap hasil operasi unit usaha tersebut. (Noor Laila Fitria, 2014).

Tiga konsep pengungkapan (disclosure) yang umumnya dikemukakan (Ghozali dan Chairi, 2007) yaitu:

a. Adequate disclosure (pengungkapan cukup)

18

b. Fair disclosure (pengungkapan wajar)

Pengungkapan yang wajar secara tidak langsung merupakan tujuan etis agar memberikan perlakuan yang sama kepada semua pemakai laporan dengan menyediakan informasi yang layak.

c. Full disclosure (pengungkapan penuh)

Pengungkapan penuh menyangkut kelengkapan penyajian informasi yang diungkapkan secara relevan. Pengungkapan penuh memiliki kesan penyajian informasi secara melimpah. Sehingga beberapa pihak menganggapnya tidak baik.

Pada umumnya terdapat dua jenis pengungkapan terkait dengan persyaratan yang ditetapkan standar, yaitu:

a. Pengungkapan yang bersifat wajib (mandatory disclosure)

Merupakan semua pengungkapan informasi yang diwajibkan oleh peraturan pemerintah yang diatur dalam Lampiran Keputusan Bapepam No.Kep-431/BL/2012.

b. Pengungkapan sukarela (vouluntary disclosure)

19

berguna untuk mengurangi asimetri informasi yang terjadi di pasar modal.

4. Voluntary disclosure

Pengungkapan sukarela adalah penyampaian informasi yang diberikan secara sukarela oleh perusahaan diluar pengungkapan wajib. Perusahaan memiliki keluasan melakukan pengungkapan sukarela dalam laporan tahunan sehingga menimbulkan adanya keragaman atau variasi luas pengungkapan sukarela antar perusahaan. Dalam melakukan pengungkapan sukarela, manajemen akan mempertimbangkan biaya dan manfaat yang akan diperoleh (Noor Laila Fitria, 2014).

20

financial cost dan pasar akan menilai perusahaan pada nilai yang tepat

(Gantyowati dan Nugraheni, 2014).

Manajemen akan mengungkapkan informasi secara sukarela bila manfaat yang diperoleh dari pengungkapan informasi lebih besar dari biaya yang harus dikeluarkan yang terdiri dari biaya langsung maupun biaya tidak langsung. Biaya langsung meliputi biaya-biaya yang timbul dari pengembangan dan penyajian pengungkapan sukarela, seperti biaya pengumpulan, biaya pemrosesan, biaya pengauditan, biaya penyebaran informasi, biaya waktu manajerial. Sedangkan biaya tidak langsung adalah biaya-biaya yang timbul akibat diungkapkan atau tidaknya informasi, yang meliputi biaya litigasi (timbul akibat pengungkapan informasi yang menyesatkan) dan proprietary cost (biaya persaingan kompetitif dan biaya politik) (Noor Laila Fitria, 2014).

5. Controlling ownership

21

tindakan pemegang saham pengendali yang dilindungi oleh hak kontrolnya untuk melakukan abuse of power seperti ekspropriasi (Fan dan Wong, 2002 dalam I Putu Sugiartha Sanjaya 2010). Entrenchment effect dapat bersifat negatif jika pemegang saham pengendali menggunakan kontrol yang dimilikinya untuk mengambil keuntungan pribadi, salah satunya dengan cara mendorong perusahaan melakukan transaksi yang menguntungkan perusahaan lain yang berada dalam pengendaliannya. Hal ini disebut dengan negative entrenchment effect (Ifne Nurul Huda, 2014).

Perusahaan yang memiliki negative entrenchment effect, akan cenderung untuk mengungkapkan sedikit informasi secara sukarela. Hal ini bertujuan untuk menutupi tindakan eksproriasi yang dilakukan serta kerugian yang dihasilkan dari tindakan tersebut (Lee, 2007 dalam Ifne Nurul Huda, 2014). Oleh sebab itu, dapat dikatakan bahwa negative entrenchment effect memiliki hubungan yang negatif dengan

tingkat pengungkapan sukarela (Fan dan Wong, 2002 dalam Ifne Nurul Huda, 2014).

Negative entrenchment effect dapat dikurangi jika hak aliran kas

22

2014). Oleh sebab itu, pemegang saham pengendali tidak akan bertindak secara oportunis dan merugikan perusahaan, karena jika perusahaan mengalami kerugian maka yang paling besar menanggung biaya kerugian tersebut adalah pemegang saham pengendali. Hal ini menyebabkan kepentingan pemegang saham pengendali menjadi selaras (alignment) dengan kepentingan pemegang saham minoritas (Jensen dan Meckling, 1976 dalam Ifne Nurul Huda, 2014).

Alignment effect antara pemegang saham pengendali dan

pemegang saham minoritas ini berdampak pada meningkatnya pengungkapan sukarela perusahaan, karena pemegang saham pengendali akan lebih berkomitmen menjalankan perusahaan sebaik mungkin untuk menghindari kerugian yang tidak diinginkan serta membangun reputasi yang baik bagi perusahaan (Fan dan Wong, 2002 dalam Ifne Nurul Huda, 2014).

6. Dewan Komisaris Independen

23

berisi persyaratan jumlah minimal komisaris independen yaitu 30% dari seluruh anggota dewan komisaris.

Fungsi dari dewan komisaris independen tersebut adalah untuk menciptakan iklim yang objektif dan independen dalam pengambilan keputusan serta menjaga keseimbangan antara kepentingan pemegang saham mayoritas dan minoritas dan kepentingan stakeholders lainnya (Alijoyo dan Zaini; dalam Mutmainah, 2012). Semakin besar proporsi komisaris independen maka tingkat pengawasan manajerial akan semakin efektif sehingga perusahaan lebih banyak melakukan pengungkapan sukarela (Noor Laila Fitriana, 2014).

24

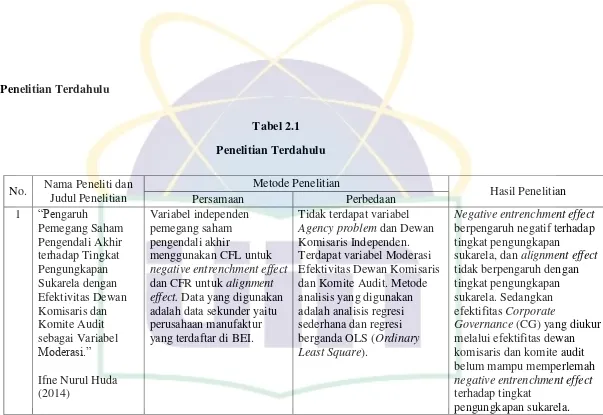

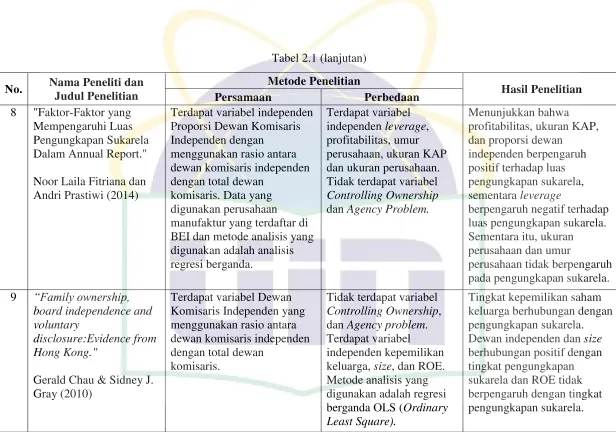

[image:42.842.149.752.41.456.2]B.Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No. Nama Peneliti dan Judul Penelitian

Metode Penelitian

Hasil Penelitian

Persamaan Perbedaan

1 “Pengaruh

Pemegang Saham Pengendali Akhir terhadap Tingkat Pengungkapan Sukarela dengan Efektivitas Dewan Komisaris dan Komite Audit sebagai Variabel Moderasi.”

Ifne Nurul Huda (2014)

Variabel independen pemegang saham pengendali akhir

menggunakan CFL untuk negative entrenchment effect dan CFR untuk alignment effect. Data yang digunakan adalah data sekunder yaitu perusahaan manufaktur yang terdaftar di BEI.

Tidak terdapat variabel Agency problem dan Dewan Komisaris Independen. Terdapat variabel Moderasi Efektivitas Dewan Komisaris dan Komite Audit. Metode analisis yang digunakan adalah analisis regresi sederhana dan regresi berganda OLS (Ordinary Least Square).

Negative entrenchment effect berpengaruh negatif terhadap tingkat pengungkapan

sukarela, dan alignment effect tidak berpengaruh dengan tingkat pengungkapan sukarela. Sedangkan efektifitas Corporate

Governance (CG) yang diukur melalui efektifitas dewan komisaris dan komite audit belum mampu memperlemah negative entrenchment effect terhadap tingkat

25

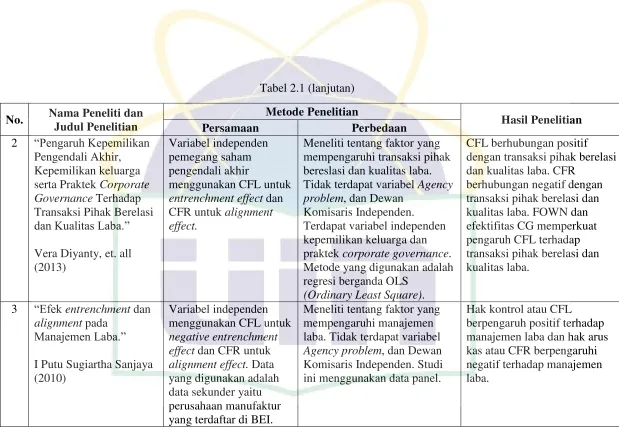

No. Nama Peneliti dan Judul Penelitian

Metode Penelitian

Hasil Penelitian

Persamaan Perbedaan

2 “Pengaruh Kepemilikan

Pengendali Akhir, Kepemilikan keluarga serta Praktek Corporate Governance Terhadap Transaksi Pihak Berelasi dan Kualitas Laba.”

Vera Diyanty, et. all (2013)

Variabel independen pemegang saham pengendali akhir

menggunakan CFL untuk entrenchment effect dan CFR untuk alignment effect.

Meneliti tentang faktor yang mempengaruhi transaksi pihak bereslasi dan kualitas laba. Tidak terdapat variabel Agency problem, dan Dewan

Komisaris Independen. Terdapat variabel independen kepemilikan keluarga dan praktek corporate governance. Metode yang digunakan adalah regresi berganda OLS

(Ordinary Least Square).

CFL berhubungan positif dengan transaksi pihak berelasi dan kualitas laba. CFR

berhubungan negatif dengan transaksi pihak berelasi dan kualitas laba. FOWN dan efektifitas CG memperkuat pengaruh CFL terhadap transaksi pihak berelasi dan kualitas laba.

3 “Efek entrenchment dan

alignment pada Manajemen Laba.”

I Putu Sugiartha Sanjaya (2010)

Variabel independen menggunakan CFL untuk negative entrenchment effect dan CFR untuk alignment effect. Data yang digunakan adalah data sekunder yaitu perusahaan manufaktur yang terdaftar di BEI.

Meneliti tentang faktor yang mempengaruhi manajemen laba. Tidak terdapat variabel Agency problem, dan Dewan Komisaris Independen. Studi ini menggunakan data panel.

Hak kontrol atau CFL berpengaruh positif terhadap manajemen laba dan hak arus kas atau CFR berpengaruhi negatif terhadap manajemen laba.

Bersambung pada halaman selanjutnya

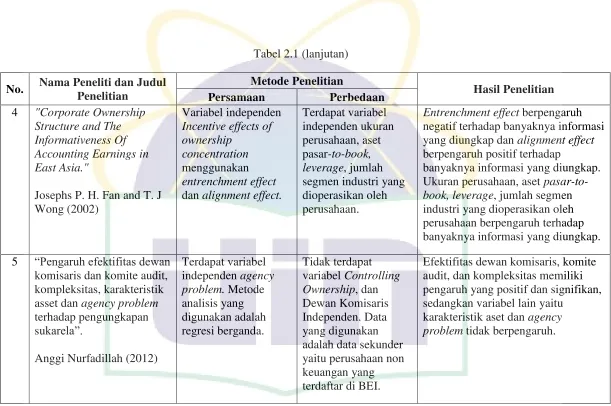

[image:43.842.135.754.44.471.2]26

No. Nama Peneliti dan Judul Penelitian

Metode Penelitian

Hasil Penelitian

Persamaan Perbedaan

4 "Corporate Ownership Structure and The Informativeness Of Accounting Earnings in East Asia."

Josephs P. H. Fan and T. J Wong (2002)

Variabel independen Incentive effects of ownership

concentration menggunakan entrenchment effect dan alignment effect.

Terdapat variabel independen ukuran perusahaan, aset pasar-to-book, leverage, jumlah segmen industri yang dioperasikan oleh perusahaan.

Entrenchment effect berpengaruh negatif terhadap banyaknya informasi yang diungkap dan alignment effect berpengaruh positif terhadap

banyaknya informasi yang diungkap. Ukuran perusahaan, aset pasar-to-book, leverage, jumlah segmen industri yang dioperasikan oleh perusahaan berpengaruh terhadap banyaknya informasi yang diungkap.

5 “Pengaruh efektifitas dewan

komisaris dan komite audit, kompleksitas, karakteristik asset dan agency problem terhadap pengungkapan sukarela”.

Anggi Nurfadillah (2012)

Terdapat variabel independen agency problem. Metode analisis yang digunakan adalah regresi berganda. Tidak terdapat variabel Controlling Ownership, dan Dewan Komisaris Independen. Data yang digunakan adalah data sekunder yaitu perusahaan non keuangan yang terdaftar di BEI.

Efektifitas dewan komisaris, komite audit, dan kompleksitas memiliki pengaruh yang positif dan signifikan, sedangkan variabel lain yaitu

karakteristik aset dan agency problem tidak berpengaruh. Tabel 2.1 (lanjutan)

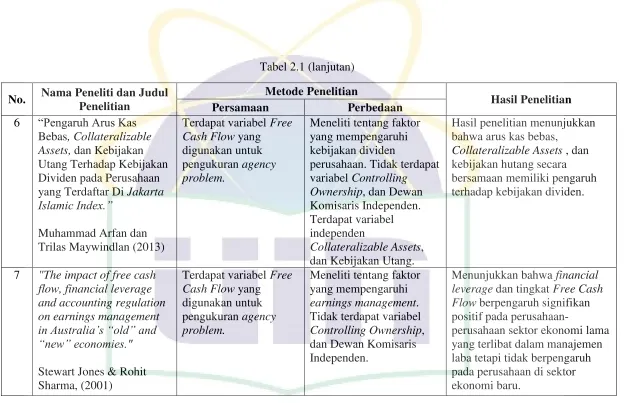

[image:44.842.143.754.44.450.2]27

No. Nama Peneliti dan Judul Penelitian

Metode Penelitian

Hasil Penelitian

Persamaan Perbedaan

6 “Pengaruh Arus Kas

Bebas, Collateralizable Assets, dan Kebijakan Utang Terhadap Kebijakan Dividen pada Perusahaan yang Terdaftar Di Jakarta Islamic Index.”

Muhammad Arfan dan Trilas Maywindlan (2013)

Terdapat variabel Free Cash Flow yang digunakan untuk pengukuran agency problem.

Meneliti tentang faktor yang mempengaruhi kebijakan dividen

perusahaan. Tidak terdapat variabel Controlling Ownership, dan Dewan Komisaris Independen. Terdapat variabel independen

Collateralizable Assets, dan Kebijakan Utang.

Hasil penelitian menunjukkan bahwa arus kas bebas,

Collateralizable Assets , dan kebijakan hutang secara bersamaan memiliki pengaruh terhadap kebijakan dividen.

7 "The impact of free cash flow, financial leverage and accounting regulation on earnings management in Australia’s “old” and “new” economies."

Stewart Jones & Rohit Sharma, (2001)

Terdapat variabel Free Cash Flow yang digunakan untuk pengukuran agency problem.

Meneliti tentang faktor yang mempengaruhi earnings management. Tidak terdapat variabel Controlling Ownership, dan Dewan Komisaris Independen.

Menunjukkan bahwa financial

leverage dan tingkat Free Cash

Flow berpengaruh signifikan

positif pada

perusahaan-perusahaan sektor ekonomi lama yang terlibat dalam manajemen laba tetapi tidak berpengaruh pada perusahaan di sektor ekonomi baru.

Tabel 2.1 (lanjutan)

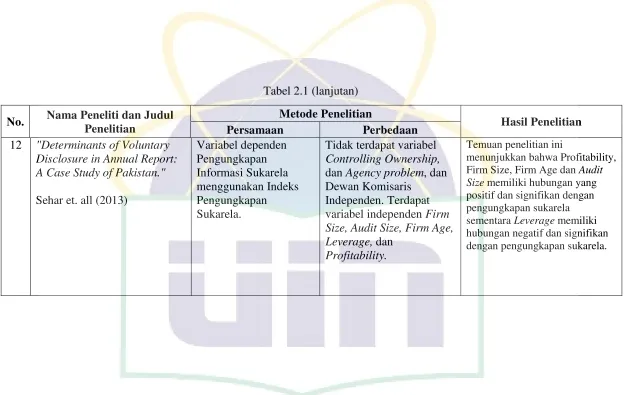

[image:45.842.141.766.45.448.2]28

No. Nama Peneliti dan Judul Penelitian

Metode Penelitian

Hasil Penelitian

Persamaan Perbedaan

8 "Faktor-Faktor yang Mempengaruhi Luas Pengungkapan Sukarela Dalam Annual Report." Noor Laila Fitriana dan Andri Prastiwi (2014)

Terdapat variabel independen Proporsi Dewan Komisaris Independen dengan

menggunakan rasio antara dewan komisaris independen dengan total dewan

komisaris. Data yang digunakan perusahaan manufaktur yang terdaftar di BEI dan metode analisis yang digunakan adalah analisis regresi berganda.

Terdapat variabel independen leverage, profitabilitas, umur perusahaan, ukuran KAP dan ukuran perusahaan. Tidak terdapat variabel Controlling Ownership dan Agency Problem.

Menunjukkan bahwa profitabilitas, ukuran KAP, dan proporsi dewan

independen berpengaruh positif terhadap luas pengungkapan sukarela, sementara leverage

berpengaruh negatif terhadap luas pengungkapan sukarela. Sementara itu, ukuran perusahaan dan umur

perusahaan tidak berpengaruh pada pengungkapan sukarela.

9 “Family ownership, board independence and voluntary

disclosure:Evidence from Hong Kong."

Gerald Chau & Sidney J. Gray (2010)

Terdapat variabel Dewan Komisaris Independen yang menggunakan rasio antara dewan komisaris independen dengan total dewan

komisaris.

Tidak terdapat variabel Controlling Ownership, dan Agency problem. Terdapat variabel independen kepemilikan keluarga, size, dan ROE. Metode analisis yang digunakan adalah regresi berganda OLS (Ordinary Least Square).

Tingkat kepemilikan saham keluarga berhubungan dengan pengungkapan sukarela.

Dewan independen dan size

berhubungan positif dengan tingkat pengungkapan sukarela dan ROE tidak berpengaruh dengan tingkat pengungkapan sukarela.

Tabel 2.1 (lanjutan)

[image:46.842.126.742.44.476.2]29

No. Nama Peneliti dan Judul Penelitian

Metode Penelitian

Hasil Penelitian

Persamaan Perbedaan

10 “Corporate Governance and Voluntary Disclosure in Corporate Annual Reports of Malaysian Listed Firms”

Akhtaruddin, et. all (2009)

Terdapat variabel Dewan Komisaris Independen yang menggunakan rasio antara dewan komisaris independen dengan total dewan komisaris.

Tidak terdapat variabel Controlling Ownership, dan Agency problem. Terdapat variabel independen Board Size, Family Control dan Audit Committee. Metode analisis yang digunakan adalah regresi berganda OLS (Ordinary Least Square).

Hasil menunjukkan hubungan positif antara Board Size dan proporsi INDS terhadap

pengungkapan sukarela dan antara.

Namun, Ownership Structure,

Family Control dan Audit Committee tidak berpengaruh dengan pengungkapan sukarela .

11 “Analisi Faktor–

faktor yang Mempengaruhi Luas Pengungkapan Informasi Sukarela pada Laporan Keuangan Tahunan.” Yesi Wulandari (2015) Variabel dependen Pengungkapan Informasi Sukarela menggunakan IPS yang merujuk pada penelitian Sehar et. all (2013) yang diolah kembali.

Tidak terdapat variabel Controlling Ownership, dan Agency problem, dan Dewan Komisaris

Independen. Terdapat variabel independen profitabilitas, leverage, likuiditas.

Hasil penelitian menunjukkan bahwa variabel profitabilitas berpengaruh positif dan signifikan terhadap tingkat pengungkapan laporan keuangan. Variabel independen lainnya seperti

leverage dan likuiditas tidak menunjukkan pengaruh yang signifikan tertentu terhadap tingkat pengungkapan laporan keuangan. Tabel 2.1 (lanjutan)

[image:47.842.132.752.44.484.2]30

No. Nama Peneliti dan Judul Penelitian

Metode Penelitian

Hasil Penelitian

Persamaan Perbedaan

12 "Determinants of Voluntary Disclosure in Annual Report: A Case Study of Pakistan."

Sehar et. all (2013)

Variabel dependen Pengungkapan Informasi Sukarela menggunakan Indeks Pengungkapan Sukarela.

Tidak terdapat variabel Controlling Ownership, dan Agency problem, dan Dewan Komisaris

Independen. Terdapat variabel independen Firm Size, Audit Size, Firm Age, Leverage, dan

Profitability.

Temuan penelitian ini

[image:48.842.127.751.42.437.2]31

C. Keterkaitan antar Variabel dan Perumusan Hipotesis

1. Pengaruh Negative Entrenchment Effect Pemegang Saham Pengendali terhadap Voluntary Disclosure Level

Fan dan Wong (2002) dalam Infe Nurul Huda (2014) berargumen bahwa negative entrenchment effect pada struktur kepemilikan secara potensial mempengaruhi pelaporan keuangan perusahaan. Chau dan Gray (2010) dalam Infe Nurul Huda (2014) berpendapat bahwa pemegang saham pengendali memilih untuk mengungkapkan sedikit informasi karena pemegang saham pengendali dapat mengetahui informasi internal perusahaan melalui akses langsung kepada informasi tersebut sehingga mereka beranggapan tidak perlu untuk mengungkapkan informasi kepada stakeholder lainnya. Asimetri informasi yang ditimbulkan oleh negative entrenchment effect juga menjadi salah satu penyebab pemegang

saham pengendali sedikit mengungkapkan informasi. Hal ini sejalan dengan penelitian yang dilakukan oleh Ifne Nurul Huda (2014) yang menemukan hasil bahwa Negative entrenchment effect berpengaruh negatif terhadap tingkat pengungkapans sukarela.

32

Ha1: Terdapat pengaruh antara Negative Entrenchment Effect pemegang saham pengendali terhadap tingkat pengungkapan sukarela.

2. Pengaruh Alignment Effect Pemegang Saham Pengendali terhadap Voluntary Disclosure Level

Claessens et al. (2002) dalam Ifne Nurul Huda (2014) mengemukakan tentang alignment effect dimana semakin besar hak aliran kas yang dimiliki oleh pemegang saham pengendali semakin kuat dorongan mereka untuk menjalankan perusahaan dengan benar, karena hal tersebut akan meningkatkan kekayaan mereka. Dengan demikian, untuk menghindari kerugian dan untuk meningkatkan kekayaan perusahaan, pemegang saham pengendali memilih untuk mengungkapkan lebih banyak informasi kepada publik. Hal tersebut diperkuat dalam penelitian Ifne Nurul Huda, 2014 bahwa alignment effect memiliki hubungan yang positif dengan tingkat pengungkapan sukarela sehingga alignment effect dapat mencegah atau mengurangi terjadinya negative entrenchment effect. Salah satunya dengan cara meningkatkan kepemilikan hak aliran kas pemegang saham pengendali.

Berdasarkan pembahasan literatur di atas, hipotesis yang dikembangkan dalam penelitian ini adalah:

33

3. Pengaruh Agency problem terhadap Voluntary Disclosure Level

Penelitian ini menggunakan free cash flow from operation sebagai proksi untuk agency problem. Jensen (1976) dalam Anggi Nurfadillah (2012) berpendapat pentingnya penggunaan free cash flow untuk mengukur agency problem adalah karena dengan menyimpan free cash flow akan mengurangi kemampuan pasar modal untuk

memantau keputusan manajemen. Oleh karena itu, tinngginya free cash flow dalam perusahaan menunjukkan peran kebijakan manajer

yang lebih besar dan agency cost yang lebih tinggi daripada peran pemegang saham. Sehingga dengan cara pengungkapan (disclosure) yang lebih akan membantu mengatasi konflik keagenan atau conflict of interest, sehingga sejalan dengan yang ditemukan oleh Eng dan Mak

(2003) bahwa terdapat pengaruh antara free cash flow dengan tingkat pengungkapan sukarela.

Berdasarkan pembahasan diatas, hipotesis yang digunakan dalam penelitian ini adalah:

34

4. Pengaruh Dewan Komisaris Independen terhadap Voluntary Disclosure Level

Salah satu fungsi utama yang dijalankan oleh dewan komisaris adalah melakukan pengawasan terhadap tugas-tugas yang dilakukan oleh dewan direksi. Adanya anggota dewan komisaris yang independen juga diharapkan mampu untuk meningkatkan transparansi perusahaan dan mengurangi terjadinya asimetri informasi di antara pemilik perusahaan (principle) dan manajer (agent) (Randy Yosua Immanuel (2015), sejalan seperti yang ditemukan oleh penelitian Akhtaruddin et al. (2009) yang menunjukan adanya komisaris independen memiliki pengaruh yang positif terhadap tingkat pengungkapan sukarela yang disajikan oleh perusahaan.

Peraturan yang dikeluarkan oleh Bursa Efek Indonesia (BEI, 2014) No. Kep.305/BEJ/07-2004 juga menegaskan bahwa diperlukannya komisaris independen di dalam perusahaan untuk meningkatkan tersajinya pengungkapan sukarela dalam laporan tahunan.

Berdasarkan penjelasan tersebut, dapat dirumuskan hipotesis sebagai berikut:

35

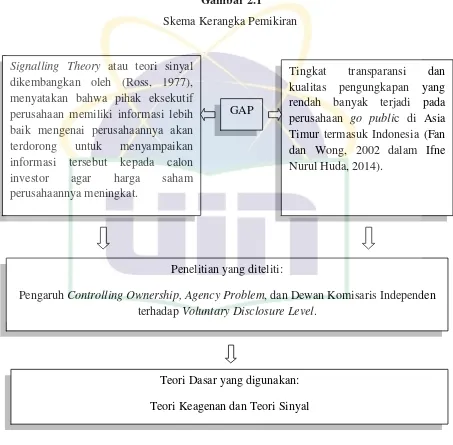

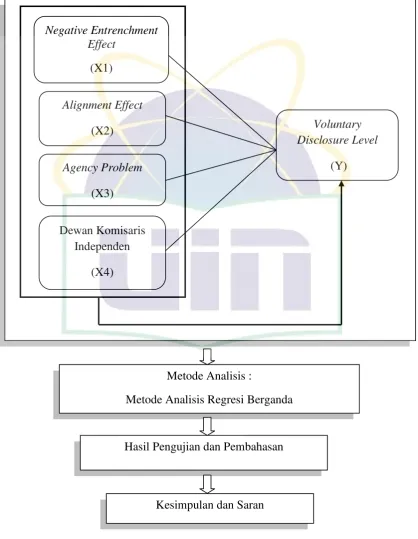

D. Kerangka Teoritis

[image:53.595.98.551.203.648.2]Kerangka pemikiran dalam penelitian ini dapat di gambarkan dalam kerangka gambar teoritis 2.1 sebagai berikut :

Gambar 2.1

Signalling Theory atau teori sinyal

dikembangkan oleh (Ross, 1977), menyatakan bahwa pihak eksekutif perusahaan memiliki informasi lebih baik mengenai perusahaannya akan

terdorong untuk menyampaikan

informasi tersebut kepada calon

investor agar harga saham

perusahaannya meningkat.

GAP

Tingkat transparansi dan kualitas pengungkapan yang rendah banyak terjadi pada perusahaan go public di Asia Timur termasuk Indonesia (Fan dan Wong, 2002 dalam Ifne Nurul Huda, 2014).

Penelitian yang diteliti:

Pengaruh Controlling Ownership, Agency Problem, dan Dewan Komisaris Independen terhadap Voluntary Disclosure Level.

Teori Dasar yang digunakan: Teori Keagenan dan Teori Sinyal

Bersambung pada halaman selanjutnya

36

Gambar 2.1 (lanjutan)

Negative Entrenchment Effect

(X1)

Voluntary Disclosure Level

(Y) Alignment Effect

(X2)

Agency Problem

(X3)

Dewan Komisaris Independen

(X4)

Metode Analisis :

Metode Analisis Regresi Berganda

Hasil Pengujian dan Pembahasan

[image:54.595.104.523.167.707.2]37

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup dari kegiatan penelitian ini meliputi studi literatur dan juga korelasi atau hubungan antara variable independen yaitu controlling ownership yang menggunakan indikator negative entrenchment effect dan alignment effect, agency problem yang diukur menggunakan free cash flow, dan independensi dewan komisaris terhadap variabel dependennya yaitu voluntary disclosure level yang diukur menggunakan Indeks Pengungkapan Sukarela (IPS).

Sehubungan dengan objek penelitian tersebut, peneliti mengambil data keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2014 dan 2015 melalui website Bursa Efek Indonesia ww.idx.co.id.

B. Metode Penentuan Sampel

38

1. Perusahaan manfaktur yang menerbitkan laporan keuangan yang lengkap pada tahun 2014 dan 2015

2. Perusahaan yang menyajikan laporan keuangan dalam mata uang Rupiah. Dalam penelitian ini menggunakan perusahaan multinasional yang berada di Indonesia sehingga hanya digunakan mata uang rupiah. Selain itu, perubahan kurs yang berfluktuatif juga menjadi pertimbangan.

3. Memiliki data yang lengkap terkait dengan variabel-variabel yang digunakan dalam penelitian yang bersifat keuangan maupun non keuangan.

Dengan menggunakan sampel pada periode 2014 dan 2015 diharapkan hasil penelitian akan lebih relwvan untuk memahami kondisi yang aktual di Indonesia.

C. Metode Pengumpulan data

39

D. Metode Analisis Data

Analisis data yang dilakukan adalah analisis kuantitatif yang dinyatakan dengan angka-angka dan perhitungannya menggunakan metode statistik yang dibantu dengan program IBM SPSS 22. Analisa data yang digunakan dalam penelitian ini yaitu analisis statistik deskriptif, uji outlier, uji asumsi klasik, analisis regresi berganda, dan uji hipotesis.

Berikut uraian masing-masing bagian:

1. Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk menggambarkan dan mendeskripsikan suatu data sehingga menjadi sebuah informasi yang lebih jelas dan mudah untuk dipahami. Dengan analisa statistik deskriptif akan dihasilkan rata-rata (mean), standar deviasi, nilai minimum, dan nilai maksimum. Analisis deskriptif digunakan untuk menggambarkan dan mendeskripsikan variabel-variabel yang digunakan dalam penelitian.

2. Uji Outlier

40

ditemukan outliers, maka data yang bersangkutan harus dikeluarkan dari perhitungan lebih lanjut.

3. Uji Asumsi Klasik

Uji asumsi klasik adalah pengujian yang dilakukan untuk mengetahui kualitas dan kelayakan atas model regresi berganda yang digunakan dalam penelitian. Pengujian ini bertujuan untuk menguji apakah data telah memenuhi asumsi klasik yang ditetapkan dan untuk menghindari terjadinya pembiasan (Ghozali, 2013). Pengujian yang dilakukan dalam penelitian ini adalah uji normalitas, uji multikolinearitas, uji autokorelasi dan uji heterokedastisitas.

a. Uji Normalitas

41

Dalam penggunaan analisis grafik, data dikatakan berdistribusi normal apabila grafik histogram mendekati distribusi normal. Jarak kedekatan grafik kadang menjadi masalah karena seringnya terjadi perbedaan persepsi dalam membaca grafik tersebut, sehingga uji normalitas bisa menggunakan cara lain yaitu dengan uji statistik kolmogorov-smirnov. Dasar pengambilan keputusan untuk uji normalitas data adalah (Ghozali, 2013) :

1) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, dan pada tabel Kolmogorov-smirnov signifikansinya lebih dari 5% (>0,05) maka model regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, dan pada tabel Kolmogorov-smirnov signifikansinya kurang dari 5% (< 0,05) maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Multikolonieritas

42

terjadi suatu korelasi antar variabel independen. Apabila terdapat korelasi antar variabel independen, maka variabel-variabel in tidak ortogonal atau nilai korelasi antar variabel independen lainnya adalah sama dengan nol. Regresi yang baik memiliki VIF di sekitar angka 1 (satu) dan mempunyai angka Tolerance mendekati 1 (Santoso, 2010).

Dalam penelitian ini, teknik yang digunakan adalah melihat nilai dari Variance Inflation Factor (VIF) dan nilai tolerance. Kedua ukuran ini menunjukkan setiap variabel

independen mana saja yang dijelaskan oleh variabel independen lainnya. Apabila nilai VIF kurang dari 10 dan nilai Tolerance (T) lebih dari 0,1 dan kurang atau sama dengan 10, berarti tidak terjadi multikolinearitas. Sebaliknya jika diketahui nilai VIF lebih dari sepuluh dan nilai Tolerance (T) kurang dari 0,1 dan lebih dari 10, berarti terjadi multikolinearitas.

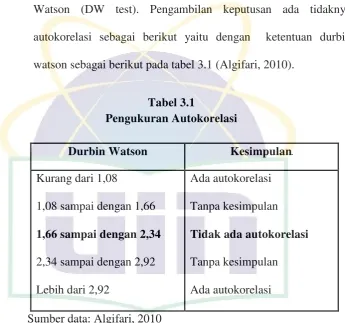

c. Uji Autokorelasi

43

Model regresi yang baik adalah regresi yang bebas dari autokorelasi (Ghozali, 2013).

[image:61.595.158.504.204.527.2]Uji autokorelasi dapat dilakukan dengan cara uji Durbin-Watson (DW test). Pengambilan keputusan ada tidaknya autokorelasi sebagai berikut yaitu dengan ketentuan durbin watson sebagai berikut pada tabel 3.1 (Algifari, 2010).

Tabel 3.1

Pengukuran Autokorelasi

Durbin Watson Kesimpulan

Kurang dari 1,08

1,08 sampai dengan 1,66 1,66 sampai dengan 2,34 2,34 sampai dengan 2,92 Lebih dari 2,92

Ada autokorelasi Tanpa kesimpulan Tidak ada autokorelasi Tanpa kesimpulan Ada autokorelasi Sumber data: Algifari, 2010

d. Uji Heteroskedastisitas

44

heterokedastisitas. Model regresi yang baik adalah yang tidak terjadi Heteroskedastisitas (Ghozali, 2013).

Untuk pengujian heteroskedastisitasnya menampilkan scatter plot (nilai prediksi dependen ZPRED dengan residual SRESID), karena skala pengukuran data yang digunakan dalam penelitian ini adalah skala rasio. Untuk menguji apakah varian dari residual homogen atau tidak digunakan uji korelasi spearman rho. Jika nilai koefisien korelasi dibawah 5% (0,05) maka artinya heteroskedastisitas. Sebaliknya jika nilai koefisien korelasi diatas 5% (0,05), artinya tidak terjadi heteroskedastisitas.

4. Pengujian Hipotesis

Metode analisis yang digunakan dalam penelitian ini adalah regresi linear berganda (Multiple Regression Analysis). Analisis regresi pada dasarnya adalah studi mengenai ketergantungan variabel dependen terhadap satu atau lebih variabel independen, dimana hasil dari analisis regresi tersebut adalah nilai koefisien untuk masing-masing variabel idependen (Ghozali, 2013).

Persamaan regresi berdasarkan model yang digunakan untuk menguji hubungan antar variabel dalam penelitian ini dirumuskan sebagai berikut:

45

Keterangan :

Y = voluntary disclosure level α = konstanta (tetap)

β1-4 = koefisien regresi

X1 = negative entrenchment effect

X2 = Alignment Effect

X3 = Agency Problem

X4 = Dewan Komisaris Independen

e = error (kesalahan pengganggu)

a. Uji Koefisien Determinasi (R2)

46

b. Uji Simultan (F test)

Menurut Ghozali (2013) uji signifikansi simultan (F-test) pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model regresi mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat. Langkah–langkah pengujiannya adalah sebagai berikut:

1) Perumusan Hipotesis

Ho : ρ = 0, berarti tidak ada pengaruh yang signifikan dari

variabel

Ha : ρ ≠ 0, berarti ada pengaruh yang signifikan dari variabel

independen secara simultan terhadap variabel dependen.

2) Menentukan tingkat signifikansi (α), yaitu sebesar 5 %

3) Menentukan kriteria penerimaan atau penolakan Ho, yakni dengan melihat nilai signifikan :

Jika Sig < 0,05 maka Ho ditolak atau Ha diterima.

Jika Sig > 0,05 maka Ho diterima atau Ha ditolak.

4) Pengambilan keputusan

47

signifikansinya (α) yaitu 0,05. Kriteria yang digunakan untuk

menarik kesimpulan hipotesa diatas adalah jika p-value F hitung < α (α = 0,05) maka Ho ditolak.

c. Uji Signifikansi Parameter Individual (uji t)

Uji hipotesis (t-test) pada dasarnya menunjukkan seberapa jauh pengaruh satu variable independen secara individual dalam menerangkan variabel dependen (Ghozali, 2013). Uji t dipakai untuk melihat signifikansi dari pengaruh independen secara individu terhadap variabel dependen dengan menganggap variabel lain bersifat konstan. Langkah-langkah pengujiannya adalah sebagai berikut:

1) Pengujian Hipotesis

Ho : β = 0, berarti tidak ada pengaruh yang signifikan dari

variabel independen terhadap variabel dependen.

Ha : β ≠ 0, berarti ada pengaruh yang signifikan dari variabel

independen terhadap variabel dependen.

2) Menentukan tingkat signifikansi (α), yaitu sebesar 5%

3) Menentukan kriteria penerimaan atau penolakan Ho, yakni dengan melihat nilai signifikan :

48

Jika Sig > 0,05 maka Ho diterima atau Ha ditolak.

4) Pengambilan keputusan

Uji t dilakukan dengan membandingkan p-value t-hitung yang regresi di atas dengan derajat signifikansinya (α) yaitu 0,05.

Kriteria yang digunakan untuk menarik kesimpulan hipotesa diatas yaitu jika p-value t hitung < α (α= 0,05) maka Ho ditolak atau Ha Diterima.

E. Operasional Variable Penelitian

Penelitian ini menggunakan dua jenis variabel, yaitu variabel independen (bebas) yang merupakan variabel menjelaskan atau mempengaruhi variabel lain, dan variabel dependen (terikat), yang merupakan variabel yang dijelaskan atau dipengaruhi oleh variabel independen. Adapun definisi operasional dari variabel tersebut:

1. Variabel Dependen

49

IPS = Skor total pengungkapan yang terpenuhi Skor Maksimal

Wulandari (2014) yang mengacu pada Sehar, et al (2013) yang disesuaikan dengan peraturan Bapepam Nomor Kep-431/BL/2012.

Pengukuran tersebut dapat dirumuskan sebagai berikut:

2. Variabel Independen

Variabel bebas (independen) adalah tipe variabel yang menjelaskan atau mempengaruhi variabel lain. Dalam penelitian ini terdapat empat variabel independen yang akan diuji dalam kaitannya dengan pengaruh yang diberikan terhadap luas pengungkapan sukarela yaitu:

a. Negative Entrenchment Effect

50

CFL = Hak Kontrol Hak Aliran Kas

Untuk mendapatkan nilai CFL, dibutuhkan terlebih dahulu hak kontrolnya. Hak kontrol yang digunakan dalam penelitian ini merupakan penggabungan antara hak kontrol langsung dan tidak langsung. Hak kontrol langsung adalah persentase saham yang dimiliki pemegang saham pengendali atas nama dirinya pada sebuah perusahaan. Hak kontrol tidak langsung adalah penjumlahan atas hak kontrol minimum dalam setiap rantai kepemilikan. Dengan kata lain, hak kontrol adalah penjumlahan hubungan paling lemah (weakest link) dalam setiap rantai kepemilikan (La Porta et al., 1999 dalam Ifne Nurul Huda 2014).

Nilai CFL kan semakin besar jika terjadi pemisahan hak kendali dengan hak aliran kas. Salah satu penyebabnya adalah mekanisme kepemilikan piramida (La Porta et al., 1999 dalam Ifne Nurul Huda 2014). Semakin besar nilai CFL semakin besar pula negative entrenchment effect karena pemegang saham pengendali

51

[image:69.595.160.513.196.500.2]Penentuan hak kendali dan hak aliran kas mengacu pada penelitian Ifne Nurul Huda (2014). Untuk lebih jelasnya, dapat dilihat pada ilustrasi struktur kepemilikan PT. AURORA pada gambar 3.1 yang mengacu pada Ifne Nurul Huda (2014).

1) Ilustrasi:

PT. AURORA memiliki beberapa pemegang saham, dimana PT. Widya Gemilang merupakan pemegang saham terbesar yaitu sebesar 37,1%, dan pemilik terbesar dari PT. Widya Gemilang adalah Rasyidi sebesar 33,4%.

a) Hak kontrol:

52

(Saham Putri Widyandra 21% ditambahkan dengan saham Dimas Widyandra 17%).

Dari sisi lain, Keluarga Widyandra juga memiliki kepemilikan langsung oleh Kevin Widyandra sebesar 18%. Berdasarkan struktur kepemilikan saham di bawah, dapat kita tentukan bahwa Keluarga Widyandra adalah pemegang saham pengendali akhir atas PT. AURORA. Hak kontrol Keluarga Widyandra atas PT. AURORA sebesar 55,1% yang merupakan kepemilikan melalui PT. Widya Gemilang sebesar 37,1% dan juga kepemilikan langsung oleh Keluarga Widyandra sebesar 18%.

b) Hak aliran kas:

53

c) Cash Flow Left (CFL)

Setelah mengetahui nilai dari hak kontrol dan hak aliran kas, maka kita dapat menghitung nilai CFL Keluarga Widyandra dengan membagi Hak kontrol terhadap hak aliran kasnya. Nilai CFL Keluarga Widyandra adalah 1.71 (55.1% / 32.09%).

Jade Field Assets Limited

PT. AURORA SCG Building

Materials, Co., Ltd.

PT. Widya

Gemilang PUBLIK

Rasyidi

Publik Putri Widyandra

San Miguel Malaysiaa Dimas Widyandra

[image:71.595.123.551.163.526.2]Kevin Widyandra Gambar 3.1

Ilustrasi Kepemilikan saham

18% 21%

13.6%

15%

7,4%

9,5%

28% 37,1%

54

CFR = ( Hak Aliran Kas Langsung + Hak Aliran Kas Tidak Langsung) b. Alignment Effect

Cash Flow Rights (CFR) digunakan sebagai proksi

alignment effect pemegang saham pengendali. Cash Flow Rights

terdiri dari hak aliran kas langsung dan tidak langsung (La Porta et al. 1999 dalam Ifne Nurul Huda 2014).

100

Hak arus kas langsung adalah persentase saham yang dimiliki pemegang saham pengendali pada perusahaan publik atas namanya sendiri. Hak aliran kas tidak langsung adalah penjumlahan atas hasil perkalian persentase saham dalam setiap rantai kepemilikan (La Porta et al., 1999 dalam Ifne Nurul Huda 2014).

55

mengidentifikasi pemilik perusahaan tersebut lalu pemilik dari pemilik dan seterusnya hingga akhirnya menemukan pemegang saham pengendali terakhir berupa individu, keluarga, negara, atau perusahaan asing.

c. Agency Problem

Untuk mendapatkan nilai dari agency problem, penelitian ini mengacu pada Anggi Nurfadillah (2012) yang menggunakan free cash flow (FCF). Arus kas bebas (free cash flow) berarti arus

kas yang benar-benar tersedia untuk didistribusikan kepada seluruh investor (pemegang saham dan pemilik utang) setelah perusahaan menempatkan seluruh investasinya pada aktiva tetap, produk-produk baru, dan modal kerja yang dibutuhkan untuk mempertahankan operasi yang sedang berjalan (Brigham & Houston, 2006:65). Arus kas bebas dihitung dengan rumus (Jones & Sharma, 2001):

Free Cash Flow =

Net Cash Flow From Operation+Net Cash Flow From Investation

56

d. Dewan Komisaris Independen

Dewan komisaris adalah dewan yang dibentuk oleh pemegang saham yang memiliki tugas untuk melakukan fungsi pengawasan atas perkerjaan yang dilakukan oleh manajemen perusahaan (Wardhani, 2007 dalam Randy Yosua Immanuel, 2015). Komisaris independen merupakan pihak yang tidak mempunyai hubungan bisnis dan kekeluargaan dengan pemegang saham pengendali, anggota direksi, dan dewan komisaris, serta dengan perusahaan itu sendiri (KNKG, 2006 dalam Noor Laila Fitriana, 2014).

Dalam penelitian ini diproksikan dengan menghitung jumlah anggota dewan komisaris yang independen dalam susunan dewan komisaris sebagai berikut:

Berikut skematis variabel-variabel yang digunakan dalam penelitian ini :

Proporsi Dewan Komisaris = Total Komisaris Independen

57

Tabel 3.2 Operasional Variabel

No. Variabel Indikator Skala

1. Negative Entrenchment

Effect

(Ifne Nurul Huda, 2014)

CFL = Hak Kontrol Hak Aliran Kas

Rasio

2.

Alignment Effect

(Ifne Nurul Huda, 2014)

CFR = (Hak Aliran Kas Langsung + Hak Aliran Kas Tidak Langsung)

100 Rasio 3. Agency Problem (Arfan dan Maywindlan, 2013)

Free Cash Flow =

Cash flow fr Opr + Cash flow fr Inv.

Total As