FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA PROGRAM S-1 REGULER

MEDAN

SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP KETEPATAN WAKTU PELAPORAN KEUANGAN PADA PERUSAHAAN

REAL ESTATE DAN PROPERTY YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

NAMA : NURHUJAIMA

NIM : 060503206

DEPARTEMEN : AKUNTANSI S-1

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul : ” Analisis Faktor-Faktor yang Berpengaruh Terhadap Ketepatan Waktu Pelaporan Keuangan Pada Perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Strata-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Juni 2010

Yang membuat pernyataan,

KATA PENGANTAR

Puji dan Syukur penulis ucapkan atas kehadirat Allah SWT yang telah memberikan rahmat dan hidayahNya sehingga penulis dapat menyelesaikan skripsi ini. Skripsi yang berjudul “Analisis Faktor-Faktor yang Berpengaruh terhadap Ketepatan Waktu Pelaporan Keuangan pada Perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia” ini ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa, bimbingan, pengarahan, bantuan, kerja sama semua pihak yang telah turut membantu penulis dalam menyelesaikan skripsi ini. Oleh karena itu penulis ingin mengucapkan terima kasih kepada beberapa pihak antara lain :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Plt. Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak selaku Plt. Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Drs. M. Utama Nasution, M.M, Ak selaku Dosen Penguji I dan Bapak Drs. Wahidin Yasin, M.Si, Ak selaku Dosen Penguji II yang telah memberikan kritik dan saran kepada penulis.

6. Ayahanda dan Ibunda tercinta, Sanafi dan Almh. Asnah Sari Simanjuntak yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung penulis dalam penyelesaian skripsi ini.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, Juni 2010 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah solvabilitas, profitabilitas, ukuran perusahaan, umur perusahaan dan struktur kepemilikan berpengaruh terhadap ketepatan waktu pelaporan keuangan pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan jenis penelitian kausal dengan jumlah sampel sebanyak 20 perusahaan real estate dan property yang terdafatar di Bursa Efek Indonesia selama periode 2007-2009. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data

eksternal, yang diperoleh dari situs

dilakukan terlebih dahulu adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi logistik.

Hasil penelitian menunjukkan bahwa debt to equity ratio, return on asset, umur perusahaan, struktur kepemilikan berpengaruh dan total asset tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia. Nilai Nagelkerke’s R2 menunjukkan angka sebesar 0,134 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen adalah sebesar 13,4%, sedangkan 86,6% dijelaskan oleh variabel lain diluar model.

ABSTRACT

The purpose of this research is to know the influence of solvency, profitability, firm size, firm age, and ownership structure toward timeliness of corporate financial reporting in real estate and property firm on Indonesia Stocks Exchange.

This research is classified as causal research with 20 real estate and property listed in Indonesia Stocks Exchange during 2007 to 2009. The sample selection using purposive sampling method. This research utilizes external data, those are

taken from the websit

processed with classic assumption test before hypothesis test. The statistic method that’s used in logistic regression.

The result of this research show that, debt to equity ratio, return on asset, firm age, ownership structure influence and firm size uninfluence toward timeliness of corporate financial reporting in real estate dan property firm on Indonesia Stocks Exchange.

Nagelkerke’s R2 that shows value 0,134 indicates that 13,4% turning in timeliness can be determined by the independent variable in this research, meanwhile, the remainder 86,8% detemined by other factors which not include in this research.

DAFTAR ISI

Halaman

PERNYATAAN ...

KATA PENGANTAR ...

ABSTRAK ...

ABSTRACT ...

DAFTAR ISI ...

DAFTAR TABEL ...

DAFTAR GAMBAR...

DAFTAR LAMPIRAN ...

BAB I PENDAHULUAN

A. Latar Belakang Penelitian ... B. Perumusan Masalah... C. Tujuan Penelitian ... D.. Manfaat Penelitian ... BAB II TINJAUAN PUSTAKA

A. Tinjauan Teoritis ... 1. Laporan Keuangan ... 2. Ketepatan Waktu ... 3. Teori Kepatuhan ... 4. Faktor-Faktor yang Mempengaruhi Ketepatan Waktu ... a. Solvabilitas ... b. Profitabilitas ...

c. Ukuran Perusahaan ... d. Umur Perusahaan ... e. Struktur Kepemilikan ... B. Review Penelitian Terdahulu ... C. Kerangka Konseptual dan Hipotesis ... . BAB III METODE PENELITIAN

A. Desain Penelitian ... B. Populasi dan Sampel Penelitian ... C. Jenis Data ... D.Teknik Pengumpulan Data... E. Definisi Operasional dan Pengukuran Variabel ... F. Metode Analisis Data ... 1. Pengujian Asumsi Klasik ... a. Uji Normalitas ... b. Uji Multikolinieritas ... 2. Menilai Model Fit ... 3. Menilai Kelayakan Model Regresi ... 4. Pengujian Hipotesis Penelitian ... a. Analisis Diskriminan ... b.Regresi Logistik ... G. Jadwal Penelitian ... BAB IV HASIL PENELITIAN

B. Analisis dan Hasil Penelitian ... 1. Statistik Deskriptif ... 2. Pengujian Asumsi Klasik ... a. Uji Normalitas ... b. Uji Multikolinearitas ... 3. Menilai Model Fit ... 4. Menguji Kelayakan Model Regresi ... 5. Hasil Pengujian Hipotesis Penelitian ... a. Matriks Klasifikasi ... b. Menguji Koefisien Regresi ... C. Pembahasan Hasil Penelitian ... BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... B. Keterbatasan Penelitian ... C. Saran ... DAFTAR PUSTAKA ...

LAMPIRAN ... 37 38 40 40 42 43 45 47 49 50 51

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tabel 3.1 Tabel 3.2 Tabel 4.1 Tabel 4.2 Tabel 4.3 Tabel 4.4 Tabel 4.5 Tabel 4.6 Tabel 4.7 Tabel 4.8 Tabel 4.9 Tabel 4.10 Tabel 4.11

Penelitian Terdahulu ... Daftar Sampel Perusahaan ... Jadwal Penelitian ... Descriptive Statistic ...

Hasil Uji Normalitas

One-Sample Kolmogorov Smirnov Test ... Hasil Uji Multikolinieritas Correlation Matrix ... Nilai -2 Log Likelihood (-2LL Awal) ... Nilai -2 Log Likelihood (-2LL Akhir) ... Hosmer and Lemeshow Test ...

Contigency Table for Hosmer and Lemeshow Test ...

Case Processing Summary ...

Model Summary ...

Classification Table ...

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Lampiran ii Lampiran iii Lampiran iv Lampiran v Lampiran vi Lampiran vii Lampiran viii Lampiran ix Lampiran x Lampiran xi Lampiran xii Lampiran xiii

Daftar Sampel Perusahaan... Daftar Debt to Equity Ratio Perusahaan Sampel ... Daftar Return on Asset Perusahaan Sampel ... Daftar Total Asset Perusahaan Sampel ... Daftar Umur Perusahaan Sampel ... Daftar Struktur Kepemilikan Perusahaan Sampel ... Daftar Kategori Ketepatan Waktu Perusahaan Sampel ... Descriptive Statistics ...

Hasil Uji Normalitas One Sample Kolmogorov-Smirnov ... Hasil Uji Multikolonieritas ... Hasil Uji Penilaian Model Fit ... Hasil Uji Kelayakan Model Regresi ... Hasil Pengujian Hipotesis ...

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah solvabilitas, profitabilitas, ukuran perusahaan, umur perusahaan dan struktur kepemilikan berpengaruh terhadap ketepatan waktu pelaporan keuangan pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan jenis penelitian kausal dengan jumlah sampel sebanyak 20 perusahaan real estate dan property yang terdafatar di Bursa Efek Indonesia selama periode 2007-2009. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data

eksternal, yang diperoleh dari situs

dilakukan terlebih dahulu adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi logistik.

Hasil penelitian menunjukkan bahwa debt to equity ratio, return on asset, umur perusahaan, struktur kepemilikan berpengaruh dan total asset tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia. Nilai Nagelkerke’s R2 menunjukkan angka sebesar 0,134 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen adalah sebesar 13,4%, sedangkan 86,6% dijelaskan oleh variabel lain diluar model.

ABSTRACT

The purpose of this research is to know the influence of solvency, profitability, firm size, firm age, and ownership structure toward timeliness of corporate financial reporting in real estate and property firm on Indonesia Stocks Exchange.

This research is classified as causal research with 20 real estate and property listed in Indonesia Stocks Exchange during 2007 to 2009. The sample selection using purposive sampling method. This research utilizes external data, those are

taken from the websit

processed with classic assumption test before hypothesis test. The statistic method that’s used in logistic regression.

The result of this research show that, debt to equity ratio, return on asset, firm age, ownership structure influence and firm size uninfluence toward timeliness of corporate financial reporting in real estate dan property firm on Indonesia Stocks Exchange.

Nagelkerke’s R2 that shows value 0,134 indicates that 13,4% turning in timeliness can be determined by the independent variable in this research, meanwhile, the remainder 86,8% detemined by other factors which not include in this research.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Waren dkk (2005:10) menjelaskan bahwa : “secara umum, akuntansi dapat didefinisikan sebagai sistem informasi yang menghasilkan laporan kepada pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi perusahaan”. Alat yang digunakan untuk menghasilkan informasi akuntansi adalah laporan keuangan yang merupakan output dan hasil akhir proses akuntansi yang secara berkala dikomunikasikan kepada pengambil keputusan, baik untuk manajemen maupun pihak-pihak luar perusahaan, seperti investor, kreditur, pemerintah dan masyarakat luas. Selain itu, laporan keuangan juga sebagai pertanggungjawaban (accountability) dan juga menggambarkan indikator kesuksesan perusahaan dalam mencapai tujuannya.

pertimbangan dalam menetapkan rencana kegiatan perusahaan untuk periode yang akan datang.

Berdasarkan Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Standar Akuntansi Keuangan, laporan keuangan harus memenuhi empat karakteristik kualitatif yang merupakan ciri khas yang membuat informasi laporan keuangan berguna bagi para pemakainya. Keempat karakteristik tersebut yaitu dapat dipahami, relevan, andal, dan dapat diperbandingkan. Untuk mendapatkan informasi yang relevan, laporan keuangan harus disajikan tepat waktu. Nilai dari ketepatan waktu pelaporan keuangan penting bagi tingkat kemanfaatan laporan tersebut. Sebaliknya, manfaat laporan keuangan akan menjadi berkurang apabila laporan tersebut tidak disampaikan tepat waktu. Apabila informasi tidak disampaikan dengan tepat waktu maka menyebabkan nilai dari informasi tersebut berkurang dalam pengambilan keputusan.

Pada tahun 1996, BAPEPAM mengeluarkan lampiran keputusan Ketua BAPEPAM No.80/PM/1996, yang mewajibkan bagi setiap emiten dan perusahaan publik untuk menyampaikan laporan keuangan tahunan perusahaan dan laporan auditor independennya kepada BAPEPAM selambat-lambatnya 120 hari setelah tanggal laporan tahunan perusahaan. Namun sejak tanggal 30 September 2003, BAPEPAM semakin memperketat peraturan dengan dikeluarkannya lampiran surat Keputusan Ketua BAPEPAM Nomor: Kep-36/PM/2003 yang menyatakan bahwa laporan keuangan tahunan disertai dengan laporan auditor independen dengan pendapat yang wajar harus disampaikan kepada BAPEPAM selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan. Pembaharuan keputusan tersebut dimaksudkan untuk memberikan informasi yang lebih cepat dan akurat kepada investor mengenai kondisi emiten atau perusahaan publik serta dalam rangka mengikuti perkembangan pasar modal global. Oleh karena itu, tepat waktu merupakan suatu keharusan dalam publikasi laporan keuangan sehingga ada jaminan tentang relevansi informasi yang bersangkutan.

jumlah keseluruhan denda paling banyak Rp 500.000.000,00 (lima ratus juta rupiah). Bila keterlambatan lebih dari 500 hari akan dihapus dari bursa”.

Industri real estate dan property merupakan bidang yang menjanjikan untuk berkembang di Indonesia melihat potensi jumlah penduduk yang besar dengan rasio pemilikan rumah yang cukup rendah. Kondisi lainnya adalah semakin meningkatnya daya serap pasar terhadap produk property serta adanya usaha-usaha untuk menarik investor yang dilakukan oleh pemerintah. Namun, berdasarkan data Bursa Efek Indonesia tahun 2010 menunjukkan bahwa ada 30 atau 66% perusahaan real estate dan property yang tidak tepat waktu dalam penyampaian laporan keuangan pada tahun 2008 dari 48 perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia. Fenomena inilah yang menarik untuk diteliti karena ketepatan waktu pelaporan keuangan merupakan salah satu pencerminan atas kredibilitas atas kualitas informasi yang dilaporkan dan pencerminan tingkat kepatuhan terhadap regulasi yang ditetapkan.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian dengan judul : “Analisis Faktor-Faktor yang Berpengaruh Terhadap Ketepatan Waktu Pelaporan Keuangan pada Perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia”.

B. Perumusan Masalah

Sesuai dengan latar belakang yang telah diuraikan di atas, maka peneliti merumuskan masalah sebagai berikut:

1. Apakah ada pengaruh tingkat solvabilitas (DER) terhadap ketepatan waktu pelaporan keuangan perusahaan real estate dan property yang terdaftar di BEI? 2. Apakah ada pengaruh tingkat profitabilitas (ROA) terhadap ketepatan waktu pelaporan keuangan perusahaan real estate dan property yang terdaftar di BEI? 3. Apakah ada pengaruh ukuran perusahaan (total asset) terhadap ketepatan waktu pelaporan keuangan perusahaan real estate dan property yang terdaftar di BEI? 4. Apakah ada pengaruh umur perusahaan terhadap ketepatan waktu pelaporan keuangan perusahaan real estate dan property yang terdaftar di BEI?

5. Apakah ada pengaruh struktur kepemilikan terhadap ketepatan waktu pelaporan keuangan perusahaan real estate dan property yang terdaftar di BEI?

C. Tujuan Penelitian

1. Untuk mengetahui dan menganalisis pengaruh tingkat solvabilitas (DER) terhadap ketepatan waktu pelaporan keuangan perusahaan real estate dan property yang terdaftar di BEI.

2. Untuk mengetahui dan menganalisis pengaruh tingkat profitabilitas (ROA) terhadap ketepatan waktu pelaporan keuangan perusahaan real estate dan property yang terdaftar di BEI.

3. Untuk mengetahui dan menganalisis pengaruh ukuran perusahaan (total asset) terhadap ketepatan waktu pelaporan keuangan perusahaan real estate dan property yang terdaftar di BEI.

4. Untuk mengetahui dan menganalisis pengaruh umur perusahaan terhadap ketepatan waktu pelaporan keuangan perusahaan real estate dan property yang terdaftar di BEI.

5. Untuk mengetahui dan menganalisis pengaruh struktur kepemilikan terhadap ketepatan waktu pelaporan keuangan perusahaan real estate dan property yang terdaftar di BEI.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

2. Bagi para investor, memberikan informasi agar mengetahui faktor-faktor yang mempengaruhi ketepatan waktu pelaporan keuangan sehingga dapat dijadikan sebagai bahan pertimbangan tersendiri dalam berinvestasi. 3. Bagi praktisi manajemen dan analis keuangan, membantu dalam

mengidentifikasi faktor-faktor yang mempengaruhi ketepatan waktu pelaporan keuangan.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Laporan Keuangan

Semakin berkembangnya pasar modal di Indonesia menyebabkan semakin besarnya kebutuhan akan transparansi. Di dalam dunia akuntansi, transparansi dapat dimaksudkan dengan seberapa jauh pembaca laporan keuangan atau pihak-pihak lain yang mempunyai kepentingan terhadap laporan keuangan suatu perusahaan untuk mengetahui dan menggali kandungan informasi yang terdapat dalam laporan keuangan.

bisa mengukur apakah perusahaan dapat mengembalikan pokok pinjaman kredit dan bunganya. Manajer atau pimpinan perusahaan menggunakan laporan keuangan untuk menyusun rencana dan strategi perusahaan, memperbaiki operasional perusahaan dan menentukan kebijaksanaan perusahaan. Investor berkepentingan dengan laporan keuangan untuk mengetahui apakah modal yang telah diinvestasikan memberikan prospek keuntungan di masa yang akan datang. Pemerintah melihat laporan keuangan untuk menentukan jumlah pajak yang akan dibebankan ke perusahaan.

Melalui laporan keuangan dapat dilihat kemampuan perusahaan dalam menyelesaikan kewajiban jangka pendek, struktur permodalan, distribusi aktiva, efektifitas penggunaan aktiva dan hasil atau pendapatan yang telah dicapai serta nilai buku tiap lembar saham suatu perusahaan. Karyawan perusahaan berkepentingan dengan laporan keuangan antara lain untuk kepentingan kompensasi. Dari laporan keuangan dapat terlihat kemampuan perusahaan dalam memberikan kompensasi yang lebih baik, misalnya dengan memberikan tunjangan hari tua, Jamsostek (Jaminan Sosial Tenaga Kerja) agar karyawan dapat bekerja dengan optimal sehingga kegiatan operasional perusahaan dapat berjalan dengan baik.

pengambilan keputusan menggunakan laporan keuangan sebagai dasar pertimbangan.

Laporan keuangan harus disajikan secara wajar. Laporan keuangan merupakan bagian dari proses pelaporan keuangan, dimana pelaporan keuangan merupakan salah satu sumber informasi yang mengkomunikasikan keadaan keuangan dari hasil operasi suatu perusahaan dalam periode tertentu kepada pihak yang berkepentingan. Penyajian laporan keuangan menurut IAI tentang Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan No.7 (SAK, 2008).

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba-rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Di samping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut. Misalnya informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

Pelaporan keuangan dilakukan atas tujuan yang dikemukakan dalam PSAK No. 1(IAI, 2008 par 05).

Tujuan laporan keuangan untuk tujuan umum adalah memberikan informasi tentang posisi keuangan, kinerja dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggung jawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka. Dalam rangka mencapai tujuan tersebut, suatu laporan keuangan menyajikan informasi mengenai perusahaan yang meliputi : (a) aset; (b) kewajiban; (c) ekuitas; (d) pendapatan dan beban termasuk keuntungan dan kerugian; dan (e) arus kas.

2. Ketepatan Waktu

Menurut IAI (2002) dalam Shaleh (2004),

ekonomi. Informasi yang relevan akan bermanfaat bagi para pemakai apabila tersedia tepat waktu sebelum pemakai kehilangan kesempatan atau kemampuan untuk mempengaruhi keputusan yang akan diambil. Ketepatan waktu menunjukkan rentang waktu antara penyajian informasi yang diinginkan dengan frekuensi informasi pelaporan. Apabila informasi tersebut tidak disampaikan dengan tepat waktu akan menyebabkan informasi tersebut kehilangan nilai di dalam mempengaruhi kualitas keputusan.

Karakteristik kualitatif laporan keuangan menurut IAI dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan No.24 (SAK,2008).

a. Dapat Dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pengguna. Untuk maksud ini, pengguna diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

b. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pengguna dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan kalau dapat mempengaruhi keputusan ekonomi pengguna dengan membant mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan, atau mengoreksi, hasil evaluasi pengguna di masa lalu.

c. Keandalan

Agar bermanfaat, informasi juga harus andal (reliable). Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan penggunanya sebagai penyajian yang tulus atau jujur (faithful representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

d. Dapat Dibandingkan

Pengguna harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan (tren) posisi dan kinerja keuangan. Pengguna juga harus dapat memperbandingakan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja, serta perubahan posisi keuangan secara relatif.

Untuk menghasilkan informasi yang relevan dan andal tidaklah mudah, terdapat beberapa kendala yang dihadapi. Menurut IAI, dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan No.43 (SAK,2008), salah satu kendala informasi yang relevan dan andal tersebut adalah tepat waktu.

dan ketentuan informasi andal. Untuk menyediakan informasi tepat waktu, sering kali perlu melaporkan sebelum seluruh aspek transaksi atau peristiwa lainnya diketahui, sehingga mengurangi keandalan informasi. Sebaliknya, jika pelaporan ditunda sampai seluruh aspek diketahui, informasi yang dihasilkan mungkin sangat andal tetapi kurang bermanfaat bagi pengambil keputusan. Dalam usaha mencapai keseimbangan antara relevansi dan keandalan, kebutuhan pengambil keputusan merupakan pertimbangan yang menentukan.

Berdasarkan surat Keputusan Ketua BAPEPAM Nomor: Kep-36/PM/2003 yang menyatakan bahwa laporan keuangan tahunan disertai dengan laporan auditor independen dengan pendapat yang wajar harus disampaikan kepada BAPEPAM selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan.

3. Teori Kepatuhan (Compliance Theory)

Tuntutan akan kepatuhan terhadap ketepatan waktu dalam penyampaian laporan keuangan perusahaan publik di Indonesia telah diatur dalam Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal dan keputusan ketua BAPEPAM No.80/PM/1996 tentang kewajiban penyampaian laporan keuangan berkala. Peraturan tersebut sesuai dengan teori kepatuhan (compliance theory). Dalam Baron dan Bryne (1991 : 387) dinyatakan bahwa :

Obediance is a form of social influence in which one or more persons are ordered to do something, and they do it. It is in a sense, the most direct form of social influence. Several strategies can help reduce the occurance of destructive obedience. These include reminding individuals that they share in the responsibility for any harm produced, reminding them that beyond some point obedience is inappropriate, calling into question the motives of authority figures.

secara utuh didorong oleh kepentingan pribadi dan tanggapan-tangapan terhadap perubahan insentif, dan penalti yang berhubungan dengan perilaku. Perspektif normatif berhubungan dengan apa yang orang anggap sebagai moral dan berlawanan dengan kepentingan pribadi mereka. Teori kepatuhan telah diteliti dengan ilmu-ilmu sosial khususnya di bidang psikologi dan sosiologi yang lebih menekankan pada pentingnya proses sosialisasi dalam mempengaruhi perilaku kepatuhan seorang individu. Seorang individu cenderung mematuhi hukum yang mereka anggap sesuai dan konsisten dengan norma-norma internal mereka.

4. Faktor-faktor yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan

Banyak faktor yang mempengaruhi ketepatan waktu pelaporan keuangan. Dalam penelitian Catrinasari (2006), faktor-faktor yang mempengaruhi ketepatan waktu pelaporan keuangan tersebut adalah solvabilitas, profitabilitas, ukuran perusahaan, umur perusahaan dan struktur kepemilikan.

a. Solvabilitas

rasio hutang terhadap modal yang tinggi akan terlambat dalam penyampaian pelaporan keuangannya, karena waktu yang ada digunakan untuk menekan debt to equity ratio serendah-rendahnya.”

Dalam penelitian Catrinasari (2006), solvabilitas berpengaruh positif dan signifikan terhadap ketepatan waktu pelaporan keuangan. Semakin tinggi solvabilitas maka akan semakin tinggi ketepatan waktu pelaporan keuangan atau sebaliknya, semakin rendah solvabilitas maka ketepatan waktu pelaporan keuangan akan semakin rendah.

b. Profitabilitas

Profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba pada masa mendatang dan laba merupakan informasi penting bagi investor sebagai pertimbangan dalam menanamkan modalnya. Profitabilitas juga merupakan indikator dari keberhasilan operasi perusahaan. Profitabilitas suatu perusahaan mencerminkan tingkat efektivitas yang dicapai oleh suatu operasional perusahaan.

“profitabilitas tidak memiliki pengaruh yang signifikan, tetapi memiliki hubungan negatif terhadap ketepatan waktu penyajian laporan keuangan.”

c. Ukuran Perusahaan

Menurut Prasetyo (2000) dalam Saleh (2004) menunjukkan bahwa “ketersediaan informasi adalah suatu fungsi dari ukuran perusahaan.” Jumlah informasi yang terpublikasi untuk perusahaan meningkat sesuai dengan peningkatan ukuran perusahaan. Semakin besar ukuran perusahaan, maka banyak informasi yang terkandung di dalam perusahaan, dan semakin besar pula tekanan untuk mengolah informasi tersebut, sehingga pihak manajemen perusahaan akan memiliki kesadaran yang lebih tinggi mengenai pentingnya informasi dalam mempertahankan eksistensi perusahaan. Semakin tinggi kesadaran manajemen mengenai pentingnya informasi bagi pihak-pihak yang berkepentingan, akan membuat penyajian laporan keuangan menjadi lebih tepat waktu.

d. Umur Perusahaan

Pada dasarnya perusahaan didirikan untuk jangka waktu tidak terbatas (jangka panjang), tidak didirikan untuk beberapa tahun saja. Hasil penelitian Rachmat Saleh (2004) dalam Almilia dan Setiady (2006), “perusahaan dengan umur yang semakin tua, cenderung untuk lebih terampil dalam pengumpulan, pemrosesan dan menghasilkan informasi ketika diperlukan, karena perusahaan telah memperoleh pengalaman yang cukup. Dengan demikian laporan keuangan akan dapat disajikan lebih tepat waktu.”

Dalam penelitian Catrinasari (2006) terhadap perusahaan perbankan menunjukkan umur perusahaan berpengaruh positif dan signifikan terhadap ketepatan waktu pelaporan keuangan. Semakin tinggi umur perusahaan maka akan semakin tinggi ketepatan waktu pelaporan keuangan atau sebaliknya, semakin rendah umur perusahaan maka ketepatan waktu pelaporan keuangan akan semakin rendah pula. Hal ini sama dengan penelitian Almilia dan Setiady (2006) terhadap perusahaan yang terdaftar di Bursa Efek Jakarta yang menunjukkan umur perusahaan berpengaruh negatif dan signifikan terhadap keterlambatan penyampaian laporan keuangan, yang berarti semakin besar umur perusahaan, semakin kecil keterlambatan penyampaian laporan keuangan.

e. Struktur Kepemilikan

kepentingan ini dapat menimbulkan konflik kepentingan antara manajer dengan pemegang saham.

Jika struktur kepemilikan lebih banyak berada pada pemegang saham, maka pemegang saham akan dapat lebih leluasa mengontrol manajer, sehingga manajer akan bekerja sesuai dengan tugas dan tanggung jawabnya. Tetapi jika struktur kepemilikan lebih banyak di tangan manajer, maka manajer akan lebih leluasa dalam megatur melakukan pilihan-pilihan metode akuntansi, serta kebijakan-kebijakan akuntansi perusahaan.

Terdapat dua aspek kepemilikan yang perlu dipertimbangkan yaitu kepemilikan oleh pihak luar dan kepemilikan oleh pihak dalam. Niehaus (1989) dalam Catrinasari (2006), berpendapat bahwa “dalam struktur kepemilikan, pemilik perusahaan dari pihak luar mempunyai kekuatan yang besar untuk menekan manajemen dalam menyajikan informasi secara tepat waktu, karena ketepatan waktu pelaporan keuangan akan memepengaruhi pengambilan keputusan ekonomi.”

Dalam penelitian Catrinasari (2006) terhadap perusahaan perbankan menunjukkan struktur kepemilikan saham menunjukkan tidak memiliki pengaruh terhadap ketepatan waktu pelaporan keuangan.

B. Review Penelitian Terdahulu

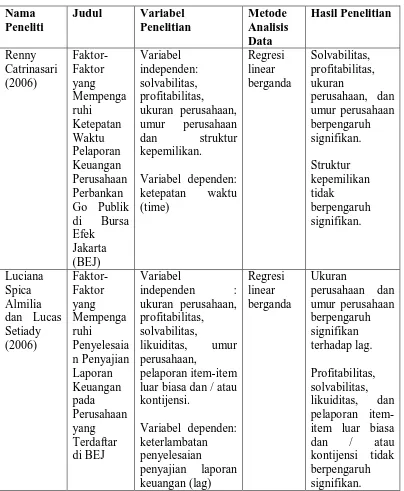

Tabel 2.1 Penelitian Terdahulu

Nama Peneliti

Judul Variabel Penelitian Metode Analisis Data Hasil Penelitian Renny Catrinasari (2006) Faktor-Faktor yang Mempenga ruhi Ketepatan Waktu Pelaporan Keuangan Perusahaan Perbankan Go Publik di Bursa Efek Jakarta (BEJ) Variabel independen: solvabilitas, profitabilitas, ukuran perusahaan, umur perusahaan dan struktur kepemilikan. Variabel dependen: ketepatan waktu (time) Regresi linear berganda Solvabilitas, profitabilitas, ukuran perusahaan, dan umur perusahaan berpengaruh signifikan. Struktur kepemilikan tidak berpengaruh signifikan. Luciana Spica Almilia dan Lucas Setiady (2006) Faktor-Faktor yang Mempenga ruhi Penyelesaia n Penyajian Laporan Keuangan pada Perusahaan yang Terdaftar di BEJ Variabel independen : ukuran perusahaan, profitabilitas, solvabilitas, likuiditas, umur perusahaan, pelaporan item-item luar biasa dan / atau kontijensi. Variabel dependen: keterlambatan penyelesaian penyajian laporan keuangan (lag) Regresi linear berganda Ukuran perusahaan dan umur perusahaan berpengaruh signifikan terhadap lag. Profitabilitas, solvabilitas, likuiditas, dan pelaporan item-item luar biasa dan / atau kontijensi tidak berpengaruh

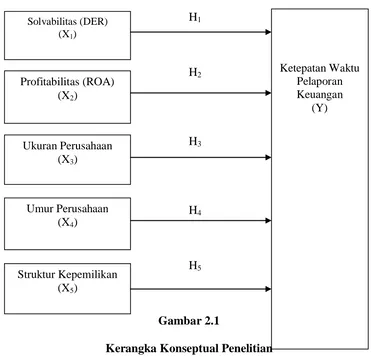

C. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

Kerangka berpikir merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasikan sebagai masalah penting. Berdasarkan tinjauan teoritis dan penelitian terdahulu yang telah dikemukakan sebelumnya, maka dapat digambarkan kerangka konseptual pada gambar 2.1 :

H1

H2

H3

H4

[image:33.595.141.512.311.668.2]H5

Gambar 2.1

Kerangka Konseptual Penelitian

Semakin berkembangnya pasar modal, semakin membuat jumlah pengguna informasi keuangan meningkat. Hal ini menuntut adanya transparansi

Struktur Kepemilikan (X5)

Solvabilitas (DER) (X1)

Profitabilitas (ROA) (X2)

Ketepatan Waktu Pelaporan Keuangan

(Y)

Ukuran Perusahaan (X3)

kondisi perusahaan khususnya kondisi keuangan. Laporan keuangan harus disampaikan tepat pada waktunya sehingga nilai dari informasi keuangan tidak berkurang dan dapat berguna bagi penggunanya.

Berdasarkan penelitian sebelumnya, ada beberapa faktor yang mempengaruhi ketepatan waktu pelaporan keuangan. Faktor-faktor tersebut antara lain tingkat solvabilitas (DER), tingkat profitabilitas (ROA), ukuran perusahaan (total asset), umur perusahaan dan struktur kepemilikan.

Solvabilitas (X1) menunjukka kemampuan perusahaan dalam membayar hutangnya. Solvabilitas yang buruk merupakan bad news bagi perusahaan sehingga perusahaan cenderung berusaha untuk “memoles” terlebih dahulu sebelum laporan keuangan disajikan. Perusahaan dengan tingkat solvabilitas yang tinggi cenderung tidak tepat waktu dalam pelaporan keuangan dan sebaliknya.

Semakin besar rasio profitabilitas (X2), semakin baik pula kinerja perusahaan sehingga perusahaan akan cenderung untuk memberikan informasi tersebut pada pihak lain yang berkepentingan. Semakin tinggi profitabilitas maka akan semakin tinggi ketepatan waktu pelaporan keuangan atau sebaliknya, semakin rendah profitabilitas maka semakin rendah pula ketepatan waktu pelaporan keuangan.

Perusahaan yang memiliki umur (X4) lebih tua cenderung untuk lebih terampil dalam pengumpulan, pemrosesan dan menghasilkan informasi ketika diperlukan, karena perusahaan telah memperoleh pengalaman yang cukup. Dengan demikian perusahaan dapat menyajikan laporan keuangan lebih tepat waktu.

Struktur kepemilikan (X5) sangat penting dalam menentukan nilai perusahaan. Dalam struktur kepemilikan, pemilik perusahaan dari pihak luar mempunyai kekuatan yang besar untuk menekan manajemen dalam menyajikan informasi secara tepat waktu.

2. Hipotesis Penelitian

Menurut Ety Rochaety (2007:104), “hipotesis adalah pernyataan yang didefinisikan dengan baik mengenai karakteristik populasi”. Berdasarkan kerangka konseptual dan tinjauan pustaka, peneliti mengemukakan hipotesis sebagai berikut:

H1 : Solvabilitas (DER) berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan perusahaan real estate dan property yang terdaftar di BEI.

H3 : Ukuran perusahaan (total asset) berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan perusahaan real estate dan property yang terdaftar di BEI.

H4 : Umur perusahaan berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan perusahaan real estate dan property yang terdaftar di BEI.

BAB III

METODE PENELITIAN

A. Desain Penelitian

Menurut Sugiyono (2007:11), desain penelitian yang digunakan penulis adalah desain asosiatif, yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih.

B. Populasi dan Sampel Penelitian

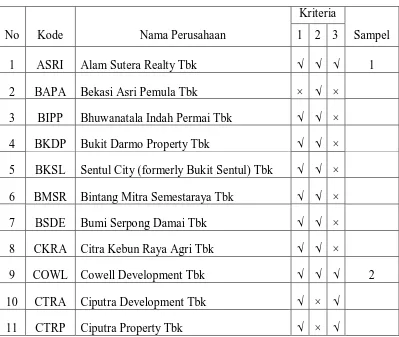

Menurut Sugiyono (2007:72), “populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya”. Populasi yang digunakan dalam penelitian ini adalah perusahaan-perusahaan real estate dan property yang telah tercatat di BEI pada periode 2007-2009 yaitu terdapat 48 perusahaan (Tabel 3.1).

1. Perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia pada tahun 2007-2009.

2. Perusahaan sampel menerbitkan laporan keuangan tahun 2007-2009 yang telah diaudit secara berturut-turut paling lambat tanggal 30 April 2010. 3. Perusahaan sampel memperoleh laba selama tahun 2007-2009.

[image:38.595.115.514.411.748.2]Berdasarkan kriteria yang dikemukakan di atas, maka diperoleh 20 perusahaan real estate dan property yang memenuhi dua kriteria penelitian pada tabel 3.1. Sampel amatan untuk 3 tahun penelitian menjadi 3 × 20 = 60 sampel / unit analisis.

Tabel 3.1

Daftar Sampel Perusahaan

Kriteria

No Kode Nama Perusahaan 1 2 3 Sampel

1 ASRI Alam Sutera Realty Tbk √ √ √ 1

2 BAPA Bekasi Asri Pemula Tbk × √ ×

3 BIPP Bhuwanatala Indah Permai Tbk √ √ × 4 BKDP Bukit Darmo Property Tbk √ √ × 5 BKSL Sentul City (formerly Bukit Sentul) Tbk √ √ × 6 BMSR Bintang Mitra Semestaraya Tbk √ √ ×

7 BSDE Bumi Serpong Damai Tbk √ √ ×

8 CKRA Citra Kebun Raya Agri Tbk √ √ ×

9 COWL Cowell Development Tbk √ √ √ 2

10 CTRA Ciputra Development Tbk √ × √

12 CTRS Ciputra Surya Tbk √ √ √ 3

13 DART Duta Anggada Realty Tbk √ √ √ 4

14 DGIK Duta Graha Indah Tbk √ √ √ 5

15 DILD Intiland Development Tbk √ √ √ 6

16 DUTI Duta Pertiwi Tbk √ √ √ 7

17 ELTY Bakrieland Development Tbk √ √ √ 8

18 GMTD Gowa Makassar Tourism Development

Tbk √ √ √ 9

19 GPRA Perdana Gapuraprima Tbk √ √ √ 10

20 INPP Indonesia Paradise Property Tbk √ √ × 21 JAKA Jaka Inti Realtindo Tbk √ √ × 22 JIHD Jakarta Int’l Hotel & Development Tbk √ √ ×

23 JRPT Jaya Real Property Tbk √ √ √ 11

24 JSPT Jakarta Setiabudi Internasional Tbk √ √ ×

25 KARK Dayaindo Resources Internasional Tbk √ √ √ 12 26 KIJA Kawasan Industri Jababeka Tbk √ √ ×

27 KPIG Global Land Development Tbk √ √ ×

28 LAMI Lamicitra Nusantara Tbk √ √ √ 13

29 LCGP Laguna Cipta Griya Tbk √ √ ×

30 LPCK Lippo Cikarang Tbk √ × ×

31 LPKR Lippo Karawaci Tbk √ √ √ 14

35 OMRE Indonesia Prima Property Tbk √ √ ×

36 PSAB Pelita Sejahtera Abadi Tbk √ √ √ 15

37 PJAA Pembangunan Jaya Ancol Tbk √ √ √ 16

38 PNSE Pudjiadi & Sons Estate Tbk √ √ √ 17

39 PTRA New Century Tbk √ √ ×

40 PUDP Pudjiadi Prestige Limited Tbk √ √ √ 18

41 PWON Pakuwon Jati Tbk √ √ ×

42 PWSI Panca Wiratama Sakti Tbk √ √ ×

43 RBMS Ristia Bintang Mahkota Sejati Tbk √ √ √ 19 44 RODA Royal Oak Develoment Asia Tbk √ × ×

45 SIIP Suryainti Permata Tbk √ √ ×

46 SMDM Suryamas Dutamakmur Tbk √ √ ×

47 SMRA Summarecon Agung Tbk √ √ √ 20

48 SSIA Surya Semesta Internusa Tbk √ √ ×

C. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini merupakan data sekunder yaitu berupa laporan keuangan perusahaan real estate dan property. Menurut Umar (2003:60), “Data sekunder merupakan data primer yang telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar dan sebagainya sehingga lebih informatif jika digunakan oleh pihak lain”.

yaitu sekumpulan data dari suatu fenomena tertentu yang didapat dalam beberapa interval waktu tertentu, misalnya minggua n, bulanan atau tahunan, dan data cross section, yaitu sekumpulan data suatu fenomena tertentu dalam satu kurun waktu

saja.

Sumber data diperoleh dari website Bursa Efek Indonesia (http://202.155.2.90/corporate_actions/new_info_jsx/jenis_informasi/01_laporan_ keuangan/) dan dari Indonesian Capital Market Directory (ICMD).

D. Teknik Pengumpulan Data

Pada penelitian ini, pengumpulan data dilakukan dengan mengumpulkan data sekunder berupa laporan keuangan perusahaan Real Estate dan Property yang dipublikasikan dan terdaftar di Bursa Efek Indonesia.

E. Definisi Operasional dan Pengukuran Variabel

Variabel yang digunakan dalam penelitian ini adalah:

1. Variabel Bebas (Independent Variable)

a. Debt to Equity Ratio / DER (X1)

Rasio ini digunakan untuk mengukur seberapa besar ekuitas yang dimiliki perusahaan untuk membayar utangnya. Perusahaan dengan tingkat DER yang tinggi cenderung lebih lama dalam menyampaikan pelaporan keuangan. DER diukur dengan menggunakan rumus berikut ini:

DER = b. Return on Asset / ROA (X2)

Rasio ini digunakan untuk mengukur seberapa besar laba yang dapat diperoleh dari seluruh kekayaan yang dimiliki perusahaan. Berdasarkan penelitian terdahulu, semakin tinggi ROA maka akan semakin tinggi ketepatan waktu pelaporan keuangan atau sebaliknya. ROA diukur dengan rumus sebagai berikut:

ROA =

c. Ukuran Perusahaan / Total Asset (X3)

Jumlah informasi yang terpublikasi untuk perusahaan meningkat sesuai dengan peningkatan ukuran perusahaan. Ukuran perusahaan dalam penelitian ini menggunakan total asset.

d. Umur Perusahaan (X4)

dengan umur yang lebih tua juga cenderung lebih terampil dalam pengumpulan, pemrosesan dan menghasilkan informasi ketika diperlukan.

Umur perusahaan diukur sejak perusahaan melakukan first issue ke Bursa Efek Indonesia (BEI).

e. Struktur Kepemilikan (X5)

Struktur kepemilikan dibedakan atas kepemilikan oleh pihak luar dan kepemilikan oleh pihak dalam. Konsentrasi struktur kepemilikan dalam penelitian ini adalah kepemilikan pihak luar yang diukur dengan persentase kepemilikan saham terbesar yang dimiliki outsider ownership.

2. Variabel Terikat (Dependent Variable)

Menurut Erlina dan Mulyani (2007:33), “variabel terikat / dependent variable (Y) adalah perhatian utama dalam sebuah pengamatan; variabel ini

dijelaskan atau dipengaruhi oleh variabel independen”. Dalam penelitian ini, variabel independennya adalah ketepatan waktu (time) pelaporan keuangan.

Ketepatan waktu adalah tersedianya informasi bagi pembuat keputusan pada saat dibutuhkan sebelum informasi tersebut kehilangan kemampuan untuk mempengaruhi pengambilan keputusan. Ketepatan waktu menunjukkan kualitas yakni tersedia pada waktu yang tepat dan dijadwalkan dengan baik.

waktu menyampaikan laporan keuangan karena variabel yang digunakan adalah variabel dummy.

F. Metode dan Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan SPSS 16. Peneliti melakukan uji asumsi klasik terlebih dahulu sebelum melakukan pengujian hipotesis.

Metode dan teknik analisis dilakukan dengan tahapan sebagai berikut : 1. Pengujian Asumsi Klasik

Penggunaan analisis regresi logistik dalam statistik harus bebas dari asumsi-asumsi klasik. Pengujian asumsi klasik meliputi data yang terdistribusi normal atau tidak, ada tidaknya multikolinearitas serta menguji model fit dari regresi yang digunakan.

a. Uji Normalitas

Model regresi yang baik adalah model yang memiliki distribusi data normal atau mendekati normal. Menurut Erlina (2008:102), “tujuan uji normalitas adalah untuk mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Pengujian ini diperlukan karena untuk melakukan uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal”.

Normalitas dapat dideteksi dengan melihat data penyebaran data (titik) pada sumbu diagonal dan grafik atau dengan melihat histogram dari residualnya”.

Pengujian normalitas dilakukan dengan uji statistik Kolmogorof-Smirnov (Ghozali, 2005:114). Dasar pengambilan keputusannya adalah:

1) Apabila nilai signifikansi atau nilai probabilitas >0,005, maka distribusi data normal.

2) Apabila nilai signifikansi atau nilai probabilitas <0,005, maka distribusi data tidak normal.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi diantara variabel independen. Jika terjadi korelasi, berarti terjadi masalah multikolinearitas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika antara variabel independen ada korelasi yang cukup tinggi (umumnya di atas 0,9), maka hal ini merupakan indikasi adanya multikolinearitas. Menurut Ghozali (2005:91), “batasan yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai Tolerance < 0,10 atau sama dengan VIF > 10.”

Ada dua cara yang dapat dilakukan jika terjadi multikolinearitas, yaitu : 1. membuang salah satu variabel

2. Menilai Model Fit

Uji ini berguna untuk menguji apakah dalam model regresi logistik yang digunakan fit atau cocok dengan data yang digunakan. Model regresi yang baik mensyaratkan model regresi logistik yang fit dengan data. Untuk menguji keseluruhan model fit (overall model fit), menurut Ghozali (2005:218), dapat dilakukan dengan membandingkan nilai antara -2 log likelihood (-2 LL) pada awal (Block Number = 0), dengan nilai -2 log likelihood (-2 LL) pada akhir (Block Number = 1). Adanya pengurangan nilai antara -2 LL awal (initial -2 LLfunction)

dengan nilai -2 LL pada langkah berikutnya (-2 LL akhir) menunjukkan bahwa model yang dihipotesiskan fit dengan data.

3. Menilai Kelayakan Model Regresi

Pengujian kelayakan model regresi logistik dapat dilakukan dengan menggunakan Goodness of fit test, yang pengukurannya menggunakan nilai Chi-Square pada bagian bawah uji Hosmer and Lemeshow’s (Ghozali, 2005:219).

Untuk mendeteksi kelayakan model regresi ini, menurut Ghozali (2005:219) dapat dilihat dari :

4. Pengujian Hipotesis Penelitian

Untuk melihat apakah hipotesis penelitian yang diajukan diterima atau

ditolak dapat dilihat dari tingkat signifikansi, apabila sig. < α = 0,05 maka H0

ditolak dan Ha diterima. Sebaliknya, apabila sig. > α = 0,05 maka H0 diterima

dan Ha ditolak.

a. Analisis Diskriminan

Analisis diskriminan merupakan bentuk regresi dengan variabel terikat berbentuk non-metrik atau kategori. Syarat analisis diskriminan adalah data penelitian terdistribusi normal, model yang digunakan adalah:

Z = α + β1 (X1 ) + β2 (X2 ) + β3 (X3 ) + β4(X4) + β5(X5) + e

Keterangan :

Z = Probabilitas perusahaan yang tepat waktu

α = Konstanta

βi = Koefisien regresi

X1 = Debt to Equity Ratio

X2 = Return on Asset

X3 = Total Asset

X4 = Umur Perusahaan

e = Variabel pengganggu

b. Regresi Logistik

Regresi logistik merupakan bentuk khusus analisis regresi dengan variabel dependen bersifat kategori dan variabel independen bersifat kategori, kontinu atau gabungan keduanya. Uji regresi ini digunakan untuk membuktikan pengaruh dari debt to equity ratio, return on asset, total asset, umur perusahaan dan struktur

kepemilikan terhadap ketepatan waktu pelaporan keuangan. Syarat regresi logistik adalah data penelitian tidak terdistribusi normal.

Model yang digunakan dalam penelitian ini yaitu :

Y = α + β1X1+ β2X2+ β3X3+ β4X4+ β5X5+ ε Keterangan :

Y = ketepatan waktu X1 = Debt to Equity Ratio X2 = Return on Asset X3 = Total Asset X4 = Umur Perusahaan X5 = Struktur Kepemilikan

α = konstanta

β1β2β3β4β5 = koefisien regresi

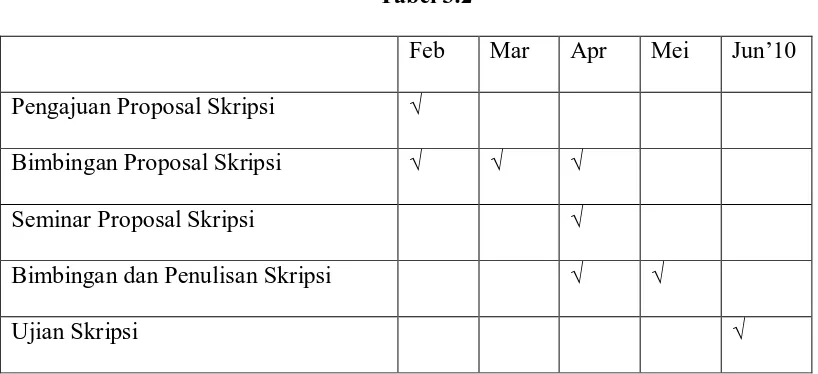

G. Jadwal Penelitian

Tabel 3.2

Feb Mar Apr Mei Jun’10 Pengajuan Proposal Skripsi √

Bimbingan Proposal Skripsi √ √ √

Seminar Proposal Skripsi √

Bimbingan dan Penulisan Skripsi √ √

BAB IV

HASIL PENELITIAN

A. Data Penelitian

Populasi yang diteliti dalam penelitian ini adalah perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia selama tahun 2007-2009. Perusahaan yang dijadikan sampel berjumlah 20 perusahaan, sehingga data penelitian untuk 3 tahun amatan menjadi 60 unit analisis.

B. Analisis dan Hasil Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi logistik. Analisis data dimulai dengan mengolah data dengan menggunakan microsoft excel, selanjutnya dilakukan analisis statistik deskriptif, pengujian asumsi klasik dan regresi logistik. Pengujian analisis statistik deskriptif, pengujian asumsi klasik dan regresi logistik digunakan dengan menggunkana software SPSS versi 16. Prosedur dimulai dengan memasukkan variabel penelitian ke dalam program SPSS, dan menghasilkan output yang sesuai dengan metode analisis data yang telah ditentukan.

1. Statistik Deskriptif

penelitian. Berdasarkan kriteria yang telah ditetapkan, diperoleh 20 perusahaan yang memenuhi kriteria dengan 60 unit analisis (N=20x3=60). Berikut ini ditampilkan data statistik secara umum dari seluruh sampel yang telah terpilih pada tabel 4.1.

Tabel 4.1

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

DER 60 .05 4.04 1.1655 .86488

ROA 60 .01 .18 .0507 .03944

TA 60 1.91E9 1.21E13 2.0883E12 3.01774E12

UP 60 .08 19.67 9.7960 6.40302

SK 60 23.96 92.88 52.7712 16.70690

KW 60 .00 78.00 5.1000 12.23873

Valid N

(listwise) 60

Sumber : Hasil Pengolahan SPSS, 2010

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa :

a. variabel DER (X1) memiliki sampel (N) sebanyak 60, dengan nilai minimum (terkecil) 0,05, nilai maksimum (terbesar) 4,04 dan mean (nilai rata-rata) 1,1655. Standar Deviation (simpangan baku) variabel ini adalah 0,86488, b. variabel ROA (X2) memiliki sampel (N) sebanyak 60, dengan nilai minimum

(terkecil) 0,01, nilai maksimum (terbesar) 0,18 dan mean (nilai rata-rata) 0,0507. Standar Deviation (simpangan baku) variabel ini adalah 0,03944, c. variabel total asset (X3) memiliki sampel (N) sebanyak 60, dengan nilai

(nilai rata-rata) 2.0883E12. Standar Deviation (simpangan baku) variabel ini adalah 3.01774E12,

d. variabel umur perusahaan (X4) memiliki sampel (N) sebanyak 60, dengan nilai minimum (terkecil) 0,08, nilai maksimum (terbesar) 19.67 dan mean (nilai rata-rata) 9.7960. Standar Deviation (simpangan baku) variabel ini adalah 6,40302,

e. variabel struktur kepemilikan (X5) memiliki sampel (N) sebanyak 60, dengan nilai minimum (terkecil) 23.96, nilai maksimum (terbesar) 92.88 dan mean (nilai rata-rata) 52.7712. Standar Deviation (simpangan baku) variabel ini adalah 16.70690,

f. variabel ketepatan waktu pelaporan keuangan (Y) memiliki sampel (N) sebanyak 60, dengan nilai minimum (terkecil) 0,00, nilai maksimum (terbesar) 78.00 dan mean (nilai rata-rata) 5.1000. Standar Deviation (simpangan baku) variabel ini adalah 12.23873,

g. jumlah sampel yang ada sebanyak 60.

2. Uji Asumsi Klasik

a. Uji Normalitas

1) nilai sig. atau signifikan atau probabilitas <0,05, maka distribusi data adalah tidak normal,

2) nilai sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

Hasil uji normalitas dengan menggunakan model Kolmogorov-Smirnov adalah seperti yang ditampilkan berikut ini :

Tabel 4.2

One-Sample Kolmogorov-Smirnov Test

DER ROA TA UP SK KW

N 60 60 60 60 60 60

Normal Parametersa Mean

1.1655 .0507 2.0883E1

2 9.7960 52.7712 .5333 Std.

Deviatio n

.86488 .03944 3.01774E

12 6.40302

1.67069E

1 .50310 Most Extreme

Differences

Absolute .150 .223 .245 .131 .105 .357 Positive .150 .223 .226 .131 .105 .322 Negative -.099 -.151 -.245 -.101 -.077 -.357 Kolmogorov-Smirnov Z 1.165 1.729 1.895 1.012 .817 2.762 Asymp. Sig. (2-tailed) .133 .005 .002 .257 .516 .000 a. Test distribution is Normal.

Sumber : Hasil Pengolahan SPSS, 2010

Berdasarkan hasil uji statistik dengan model Kolmogorov-Smirnov seperti yang terdapat dalam tabel 4.2 dapat dilihat nilai Asymp.Sig.(2-tailed) Kolmogorov-Smirnov dari variabel debt to equity ratio (DER), return on asset

0,05 atau terdistribusi normal, namun variabel total asset (TA) dan ketepatan waktu (KW) pelaporan keuangan tidak terdistribusi normal karena memiliki nilai lebih kecil dari 0,05 yaitu 0,002 dan 0,000. Karena ada dua variabel yang tidak terdistribusi normal, dengan demikian dapat disimpulkan bahwa data tidak terdistribusi normal, sehingga bisa dilakukan uji hipotesis dengan regresi logistik.

b. Uji Multikolonieritas

Regresi yang baik adalah regresi yang tidak memiliki gejala korelasi yang kuat antarvariabel bebasnya. Multikolonieritas adalah keadaan adanya korelasi antara variabel bebas yang satu dengan variabel bebas yang lain, dalam hal ini disebut variabel bebas ini tidak ortogonal. Variabel ortogonal adalah variabel bebas yang nilai korelasi antarvariabel bebas tersebut sama dengan nol. Jejak multikolonieritas dalam penelitian ini dapat dilihat dari nilai korelasi antarvariabel yang terdapat dalam matriks korelasi. Hasil uji gejala multikolonieritas disajikan pada tabel 4.3 berikut ini:

Tabel 4.3 Correlation Matrix

Constant DER ROA TA UP SK Step 1 Constant 1.000 -.195 -.090 -.126 -.344 -.734

Dari hasil pengujian diatas, maka dapat disimpulkan bahwa tidak terjadi gejala multikolonieritas antar variabel independen. Gejala multikolonieritas terjadi apabila nilai korelasi antar variabel independen lebih besar dari 0.95 atau 95%.

Matriks korelasi di atas memperlihatkan bahwa korelasi antarvariabel independen yang paling besar hanya -0,734 lebih kecil dari 0.95. Berdasarkan hasil ini maka dapat disimpulkan bahwa variabel debt to equity ratio, return on asset, total asset, umur perusahaan dan struktur kepemilikan lolos uji gejala

multikolonieritas.

3. Menilai Model Fit

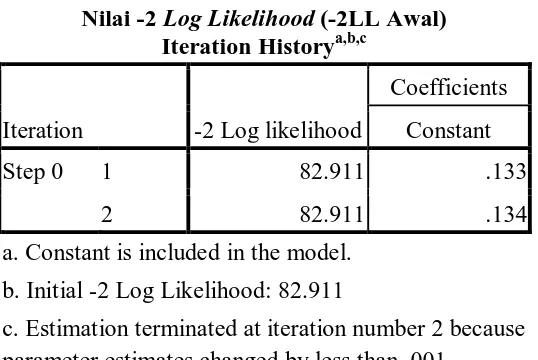

Uji ini digunakan untuk menilai model yang telah dihipotesiskan telah fit atau tidak dengan data. Pengujian dilakukan dengan membandingkan nilai antara -2 log likelihood pada awal (block number =0) dengan nilai --2 log likelihood pada akhir (block number =1). Nilai -2 log likelihood awal pada block number = 0, dapat ditunjukkan pada tabel 4.4 berikut ini :

Tabel 4.4

Nilai -2 Log Likelihood (-2LL Awal) Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients Constant

Step 0 1 82.911 .133

2 82.911 .134

Nilai -2 Log Likelihood (-2LL Awal) Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients Constant

Step 0 1 82.911 .133

2 82.911 .134

a. Constant is included in the model. b. Initial -2 Log Likelihood: 82.911

c. Estimation terminated at iteration number 2 because parameter estimates changed by less than .001.

Sumber : Hasil Pengolahan SPSS, 2010

[image:56.595.114.383.113.293.2]Nilai -2 log likelihood akhir pada block number = 1, dapat dilihat pada tabel 4.5 berikut ini :

Tabel 4.5

Nilai -2 Log Likelihood (-2 LL Akhir) Iteration Historya,b,c,d

Iteration

-2 Log likelihood

Coefficients

Constant DER ROA TA UP SK

Step 1 1 76.605 .250 -.258 3.305 .000 -.064 .006

2 76.552 .221 -.289 3.488 .000 -.068 .008

3 76.552 .219 -.289 3.488 .000 -.068 .008

4 76.552 .219 -.289 3.488 .000 -.068 .008

a. Method: Enter

b. Constant is included in the model. c. Initial -2 Log Likelihood: 82.911

d. Estimation terminated at iteration number 4 because parameter estimates changed by less than .001.

Dari tabel 4.4 dan tabel 4.5 di atas dapat dilihat bahwa nilai -2 log likelihood awal pada block number = 0, yaitu model yang hanya memasukkan

konstanta yang dapat dilihat pada step 2, memperoleh nilai sebesar 82,911. Kemudian pada tabel selanjutnya dapat dilihat nilai -2 log likelihood akhir dengan block number = 1, nilai -2 log likelihood pada tabel 4.5 mengalami perubahan

setelah masuknya beberapa variabel independen pada model penelitian, akibatnya nilai -2 log likelihood akhir pada step 20 menunjukkan nilai 76,552.

Adanya pengurangan nilai antara -2 log likelihood awal dengan nilai -2 log likelihood akhir menunjukkan bahwa model yang dihipotesiskan fit dengan data

(Ghozali, 2005:219). Penurunan nilai -2 log likelihood menunjukkan bahwa model penelitian ini dinyatakan fit, artinya penambahan variabel bebas yaitu debt to equity ratio, return on asset, total asset, umur perusahaan dan struktur

kepemilikan ke dalam model penelitian akan memperbaiki model fit penelitian ini.

4. Menguji Kelayakan Model Regresi

Pengujian kelayakan model regresi logistik dilakukan dengan menggunakan goodness of fitness test yang diukur dengan nilai chi square pada bagian bawah uji hosmer and lameshow.

Tabel 4.6

Hosmer and Lemeshow Test

Step Chi-square Df Sig.

1 4.398 8 .820

Hasil pengujian statistik menunjukkan probabilitas signifikansi sebesar 0,820. Nilai signifikansi yang diperoleh ini lebih besar dari 0,05, maka H0 tidak dapat ditolak (diterima). Hal ini menunjukkan bahwa model regresi layak untuk digunakan dalam analisis selanjutnya, karena tidak ada perbedaan nyata antara klasifikasi yang diprediksi dengan klasifikasi yang diamati.

Tabel 4.7

Contingency Table for Hosmer and Lemeshow Test

KW = Tidak Tepat

Waktu KW = Tepat Waktu

Total Observed Expected Observed Expected

Step 1 1 5 4.410 1 1.590 6

2 3 3.746 3 2.254 6

3 3 3.541 3 2.459 6

4 4 3.311 2 2.689 6

5 4 3.086 2 2.914 6

6 2 2.705 4 3.295 6

7 3 2.204 3 3.796 6

8 1 1.969 5 4.031 6

9 1 1.803 5 4.197 6

10 2 1.225 4 4.775 6

Sumber : Hasil Pengolahan SPSS, 2010

menunjukkan bahwa model regresi logistik yang digunakan dalam penelitian ini mampu memprediksi nilai observasinya.

5. Hasil Pengujian Hipotesis

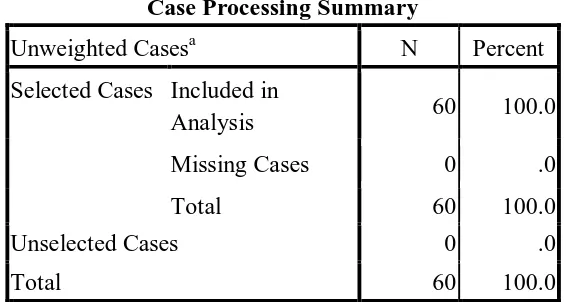

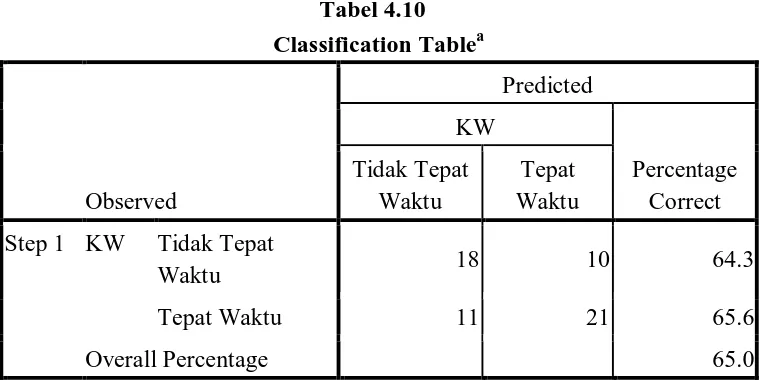

[image:59.595.110.393.328.479.2]Hasil pengujian hipotesis bertujuan untuk mengetahui apakah pengaruh dari variabel-variabel bebas terhadap ketepatan waktu pelaporan keuangan. Pengujian dengan regresi logistik ditunjukkan dalam tabel berikut ini :

Tabel 4.8

Case Processing Summary

Unweighted Casesa N Percent

Selected Cases Included in

Analysis 60 100.0

Missing Cases 0 .0

Total 60 100.0

Unselected Cases 0 .0

Total 60 100.0

a. If weight is in effect, see classification table for the total number of cases.

Sumber : Hasil Pengolahan SPSS, 2010

Berdasarkan tabel 4.8 di atas dapat diambil analisis sebagai berikut:

a. jumlah observasi sebanyak 60, dan seluruh observasi telah diperhitungkan ke dalam pengujian hipotesis

b. tidak ada variabel dependen yang dikeluarkan dengan nilai dummy variabel. Variabel dependen bernilai 1 untuk kategori tepat waktu dan

c. metode yang digunakan untuk memasukkan data adalah metode enter dimana dengan menggunakan metode ini seluruh variabel bebas (independen) disertakan dalam analisis data untuk mengetahui variabel mana yang berpengaruh terhadap variabel dependen.

Selanjutnya, variabilitas antara variabel dependen dengan variabel independen ditampilkan pada tabel 4.9 di bawah ini.

Tabel 4.9

Model Summary

Step

-2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 76.552a .101 .134

a. Estimation terminated at iteration number 4 because parameter estimates changed by less than .001.

Sumber : Hasil Pengolahan SPSS, 2010

Berdasarkan tabel 4.9 di atas, dapat dilihat hasil analisis regresi logistik secara keseluruhan menunjukkan nilai Cox & Snell R Square sebesar 0,101. Cox & Snell R Square merupakan ukuran yang mencoba meniru ukuran R2 pada multiple regression yang didasarkan pada teknik estimasi likelihood dengan nilai

independen adalah sebesar 13,4%, sedangkan 86,6% dijelaskan oleh variabel lain diluar model.

a. Matriks Klasifikasi

Matriks klasifikasi akan menunjukkan kekuatan prediksi dari model regresi untuk memprediksi ketepatan waktu pelaporan keuangan perusahaan.

Tabel 4.10 Classification Tablea

Observed

Predicted KW

Percentage Correct Tidak Tepat

Waktu

Tepat Waktu Step 1 KW Tidak Tepat

Waktu 18 10 64.3

Tepat Waktu 11 21 65.6

Overall Percentage 65.0

a. The cut value is .500

[image:61.595.113.493.278.469.2]Sumber : Hasil Pengolahan SPSS, 2010

berarti bahwa model regresi yang diajukan ada 18 unit analisis yang tepat waktu dalam pelaporan keuangan dari 28 unit analisis yang diobservasi.

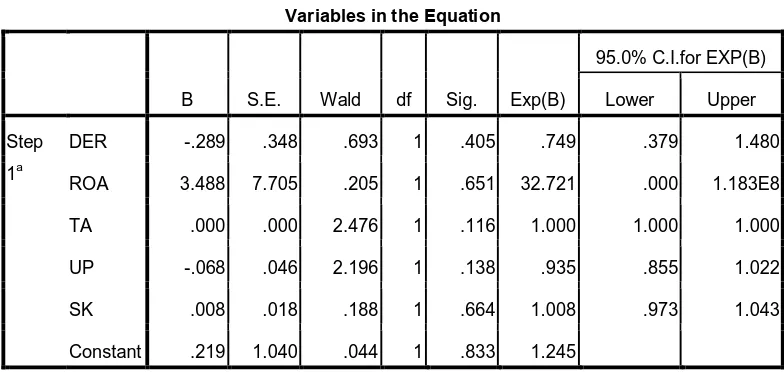

b. Menguji Koefisien Regresi

[image:62.595.112.504.242.428.2]Tabel 4.11 menunjukkan hasil pengujian dengan regresi logistik. Tabel 4.11

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

95.0% C.I.for EXP(B)

Lower Upper

Step

1a

DER -.289 .348 .693 1 .405 .749 .379 1.480

ROA 3.488 7.705 .205 1 .651 32.721 .000 1.183E8

TA .000 .000 2.476 1 .116 1.000 1.000 1.000

UP -.068 .046 2.196 1 .138 .935 .855 1.022

SK .008 .018 .188 1 .664 1.008 .973 1.043

Constant .219 1.040 .044 1 .833 1.245

a. Variable(s) entered on step 1: DER, ROA, TA,

UP, SK.

Sumber : Hasil Pengolahan SPSS, 2010

Tabel 4.11 di atas memperlihatkan hasil pengujian hipotesis regresi logistik pada tingkat signifikansi lebih besar dari 5% sehingga variabel Debt to Equity Ratio (DER), Return on Asset (ROA), Total Asset (TA), Umur Perusahaan

(UP), dan Struktur Kepemilikan (SK) tidak berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan.

Dari hasil pengujian hipotesis tersebut pada kolom B maka diperoleh model persamaan regresi logistik sebagai berikut :

Konstanta sebesar 0,219 menyatakan bahwa jika tidak memperhitungkan nilai DER, ROA, TA, UP, dan SK, maka kemungkinan ketepatan waktu pelaporan keuangan perusahaan sebesar 0,219.

C. Pembahasan Hasil Penelitian

1. Hubungan Debt to Equity Ratio dengan Ketepatan Waktu Pelaporan Keuangan Hasil pengujian regresi logistik di atas menunjukkan bahwa variabel debt to equity ratio memiliki nilai koefisien negatif sebesar -0,289 dengan tingkat

signifikansi sebesar 0,405 (lebih besar dari 0,05). Dapat disimpulkan bahwa debt to equity ratio tidak berpengaruh signifikan terhadap ketepatan waktu pelaporan

keuangan. Hasil ini sejalan dengan penelitian yang dilakukan oleh Almilia dan Setiady (2006) dan bertentangan dengan penelitian yang dilakukan oleh Catrinasari (2006). Hal ini tidak sesuai dengan logika teori yang dipaparkan sebelumnya, bahwa perusahaan dengan tingkat solvabilitas yang tinggi cenderung terlambat menyampaikan laporan keuangan.

2. Hubungan Return on Asset dengan Ketepatan Waktu Pelaporan Keuangan Hasil pengujian regresi logistik di atas menunjukkan bahwa variabel return on asset memiliki nilai koefisien positif sebesar 3,488 dengan tingkat

signifikansi sebesar 0,651 (lebih besar dari 0,05). Dapat disimpulkan bahwa return on asset tidak berpengaruh signifikan terhadap ketepatan waktu pelaporan

Setiady (2006) dan bertentangan dengan penelitian yang dilakukan oleh Catrinasari (2006). Hal ini tidak sesuai dengan logika teori yang dipaparkan sebelumnya bahwa perusahaan dengan tingkat profitabilitas yang tinggi cenderung tepat waktu menyampaikan laporan keuangan karena profitabilitas yang tinggi menunjukkan seberapa besar keuntungan yang diperoleh sehingga perusahaan lebih tepat waktu dalam menyampaikan laporan keuangan sebab perusahaan ingin lebih cepat menyampaikan “good news” tersebut kepada para pemegang sahamnya.

3. Hubungan Total Asset terhadap Ketepatan Waktu Pelaporan Keuangan

Hasil pengujian regresi logistik di atas menunjukkan bahwa variabel total asset memiliki nilai koefisien sebesar 0,000 dengan tingkat signifikansi sebesar

0,116 (lebih besar dari 0,05). Dapat disimpulkan bahwa variabel total asset tidak berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan. Hal ini bertentangan dengan penelitian yang dilakukan oleh Almilia dan Setiady (2006) dan Catrinasari (2006). Hal ini tidak sesuai dengan logika teori yang dipaparkan sebelumnya, bahwa semakin tinggi ukuran perusahaan maka semakin tinggi ketepatan waktu pelaporan keuangan.

perusahaan tidak berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan. Hasil ini bertentangan dengan penelitian yang dilakukan oleh Almilia dan Setiady (2006) dan Catrinasari (2006). Hal ini bertentangan dengan logika teori yang dipaparkan sebelumnya, bahwa perusahaan dengan umur yang semakin tua, cenderung semakin tepat waktu dalam pelaporan keuangan.

5. Hubungan Struktur Kepemilikan terhadap Ketepatan Waktu Pelaporan Keuangan

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dengan melihat hasil perhitungan dan analisis yang telah diperoleh, maka dapat diambil kesimpulan sebagai berikut :

1. Hasil pengujian menunjukkan bahwa variabel debt to equity ratio (X1) tidak berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan. Hal ini didukung oleh penelitian sebelumnya yang dilakukan oleh Almilia dan Setiady (2006) dan bertentangan dengan penelitian Catrinasari (2006).

2. Hasil pengujian untuk variabel return on asset (X2) menunjukkan tidak berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan. Hal ini didukung oleh penelitian sebelumnya yang dilakukan oleh Almilia dan Setiady (2006) dan bertentangan dengan penelitian yang dilakukan oleh Catrinasari (2006).

3. Hasil pengujian untuk variabel total asset (X3) menunjukkan tidak berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan. Hal ini bertentangan dengan penelitian sebelumnya yang dilakukan oleh Almilia dan Setiady (2006) dan Catrinasari (2006).

5. Hasil pengujian untuk variabel struktur kepemilikan (X5) menunjukkan tidak berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan. Hal ini didukung oleh penelitian sebelumnya yang dilakukan oleh Catrinasari (2006).

B. Keterbatasan Penelitian

Dalam penelitian ini peneliti memiliki keterbatasan yang mungkin dapat diperbaiki oleh peneliti berikutnya. Keterbatasan yang dimiliki peneliti diantaranya :

1. Jumlah sampel yang digunakan dalam penelitian ini hanya 20 perusahaan dengan amatan 60 unit analisis (3 tahun amatan) dari 48 perusahaan yang bergerak pada bidang real estate dan property yang terdaftar di BEI.

2. Dalam penelitian ini terdapat beberapa data yang tidak memenuhi kriteria sehingga akhirnya memperkecil sampel penelitian.

3. Tahun pengamatan penelitian ini hanya tiga tahun saja untuk memprediksi yaitu tahun 2007-2009, akan lebih baik jika tahun pengamatan diperpanjang untuk mendapatkan hasil prediksi yang lebih baik.

C. Saran

1. Menambah jumlah sampel agar hasil penelitian lebih mencerminkan populasi secara keseluruhan.

2. Menambah data yang diteliti agar hasil penelitian lebih akurat.

DAFTAR PUSTAKA

Almilia, Luciana Spica dan Lucas Setiady. 2006. “Faktor-Faktor yang Mempengaruhi Penyelesaian dan Penyajian Laporan Keuangan pada Perusahaan yang Terdaftar di BEJ”. Seminar Nasional Good Corporate Governance. Universitas Trisakti Jakarta, hal 1-28.

Baron, Robert A., dan Donn Bryne. 2000. Social Psychology : Understanding Human Interaction, 9th Edition. Allyn and Bacon, Inc : Boston

Brigham, Eugene dan Joel F. Houston, 2001. Manajemen Keuangan, Edisi Kedelapan, Buku Kedua, Alih Bahasa Dodo Suharto, Herman Wibiwo : Editor, Yanti Sumiharti, Wisnu Chandra Kridhaji, Penerbit Erlangga, Jakarta.

Catrinasari, Renny. 2006. “Faktor-Faktor yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan Perusahaan Perbankan Go Publik di Bursa Efek Jakarta (BEJ)”. Skripsi. Universitas Islam Indonesia : Yogyakarta

Erlina, Sri Mulyani. 2007. Metodologi Penelitian dan Bisnis untuk Akuntansi dan Manajemen, Edisi Pertama, USU PRESS, Medan.

Fakultas Ekonomi Universitas Sumatera Utara, Departemen Akuntansi, 2004, Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi, Medan

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Universitas Diponegoro, Semarang

Hassanudin, A.F, 2002. Ketepatan Waktu Pelaporan Keuangan (Suatu Tinjauan Faktor-faktor yang mempengaruhi),” Jurnal Indonesia Membangun,