BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini pertumbuhan dunia usaha mengalami kemajuan yang pesat sesuai dengan

perkembangan zaman dan kemajuan teknologi. Setiap perusahaan baik milik pemerintah

maupun swasta saling berlomba dan bersaing untuk memberikan pelayanan yang terbaik

dengan tenaga professional untuk mencari keuntungan semaksimal mungkin dan cepat

memberikan kepuasan kepada konsumen.

Pada suatu perusahaan, dalam kelangsungannya, dibutuhkan suatu perencanaan yang

baik agar perusahaan dapat bekerja lebih efisien. Perencanaan dapat dibuat dalam berbagai

bidang. Salah satu bidang perencanaan tersebut adalah bidang keuangan, yaitu anggaran kas.

kas merupakan salah satu aktiva yang dimiliki perusahaan disamping aktiva-aktiva lainnya.

Kas merupakan aktiva lancar dalam neraca yang dengan segera dapat dicairkan dan aset yang

paling aktif, sehingga pengelolaan kas menjadi sangat penting.

Anggaran kas dinilai banyak memberikan informasi mengenai kemampuan

perusahaan dalam mendapatkan laba dan kondisi likuiditas perusahaan dimasa yang akan

datang. Penyusunan anggaran kas yang spesifik merupakan kegiatan yang paling penting

untuk kelangsungan hidup perusahaan. Perusahaan akan mengetahui keadaan kas yang ada

secara lebih pasti demi menjaga likuiditas perusahaan. Keberadaan kas sebagai bagian dari

aktiva lancar akan berpengaruh terhadap likuiditas perusahaan. Dengan adanya anggaran kas

ini maka perusahaan akan mengetahui posisi keuangan kasnya, apakah perusahaan dalam

keadaan defisit atau bahkan mengalami surplus.

Anggaran kas harus disusun dengan cermat dan teliti, dimana manajemen keuangan

sebagai pihak yang diberi wewenang untuk mengelola kas harus membuat suatu pengawasan

tindakan penyelewengan uang kas dan untuk menjamin bahwa aktifitas yang dilaksanakan

dapat berjalan sesuai dengan yang direncanakan.

Menurut Martono dan Marjito, D. Agus (2001 : 40), pengertian arus kas yang

terjadi di suatu perusahaan merupakan aliran keluar masuknya dana yang ada pada

perusahaan yang bersangkutan. Dana yang masuk dalam perusahaan merupakan dana yang

berasal dari sumber dana perusahaan, baik sumber intern maupun ekstern. Sedangkan dana

yang keluar merupakan dana yang dipergunakan untuk operasi kegiatan perusahaan.

Saldo kas yang terlalu besar di perusahaan akan menimbulkan hal yang kurang baik

dan kurang efisien bagi perusahaan, karena banyaknya kas yang menganggur yang tidak

digunakan untuk kegiatan operasi perusahaan. Sebaliknya penyediaan dana dalam bentuk

yang terlalu kecil dapat memungkinkan perusahaan tidak dapat melakukan

pembayaran-pembayaran yang merupakan kewajibannya. Besarnya saldo kas ditentukan dengan rencana

penerimaan dan rencana pengeluaran kas. Dalam hal ini, rencana penerimaan dan

pengeluaran yang dilakukan CV. F & F Teknik Mandiri semuanya terdapat pada anggaran

kas.

Melihat sangat berpengaruhnya kas dalam kelangsungan hidup suatu perusahaan,

maka penulis memilih judul “Analisa Anggaran Kas pada CV. F & F Teknik Mandiri“,

agar dapat memperdalam pengetahuan penulis mengenai anggaran kas yang baik pada

perusahaan.

B. Perumusan Masalah

Bertitik tolak dari latar belakang yang telah diuraikan diatas, maka penulis akan

melakukan pembahasan mengenai :

1. Bagaimana penyusunan anggaran kas yang dilakukan oleh CV. F & F Teknik

Mandiri.

2. Perbandingan antara anggaran kas CV. F & F Teknik Mandiri dengan aktual kasnya,

C. Tujuan dan Manfaat Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui penyusunan anggaran kas

pada suatu perusahaan. Sedangkan manfaat yang didapat dari penelitian ini :

1. Bagi penulis, untuk memperdalam pengetahuan penulis mengenai analisis anggaran

kas, yang dikemudian hari diharapkan dapat dipergunakan.

2. Bagi perusahaan, sebagai bahan evaluasi atas keputusan-keputusan yang telah dibuat

di masa lalu dan sebagai bahan perbandingan untuk memutuskan kebijakan-kebijakan

yang akan diambil dimasa yang akan datang.

3. Bagi pembaca, diharapkan dapat menjadi bahan masukan dan sumber informasi bagi

yang membutuhkan.

D. Metodologi Penelitian

Dalam penulisan skripsi minor, pembahasan maupun uraiannya haruslah berdasarkan

data atau fakta yang benar. Melakukan penelitian perlu diketahui lokasi penelitian, sumber

data, teknik pengumpulan data, dan metode analisis yang digunakan.

1. Lokasi Penelitian.

Penelitian yang dilakukan oleh penulis adalah pada CV. F & F Teknik Mandiri, yang

beralamatkan diPerumahan Bumi Asri Blok C nomor 44, Medan.

2. Sumber Data

Adapun data-data yang diperoleh penulis dalam menyelesaikan skripsi minor ini

adalah bersumber dari bagian keuangan CV. F & F Teknik Mandiri.

Untuk memperoleh data penelitian ini, penulis melakukan teknik pengumpulan data

sebagai berikut :

a. Wawancara (interview)

Melakukan pengumpulan data dengan cara tanya jawab langsung kepada staff

dan pegawai, khususnya bagian keuangan.

b. Observasi

Melakukan pengamatan langsung terhadap objek penilitian pada perusahan,

guna melengkapi hasil interview yang telah dilakukan.

4. Metode Analisis

Setelah mendapatkan data-data yang diinginkan, penulis menggunakan analisis

deskriptif kuantitatif yaitu suatu metode yang dilakukan dengan cara mengklarifikasi,

merumuskan, menganalisa, serta menginterpretasikan data yang berhubungan dengan

BAB II

GAMBARAN UMUM PERUSAHAAN

A. PROFIL PERUSAHAAN

Sejarah Singkat CV. F & F Teknik Mandiri

Berdirinya suatu perusahaan tidak terlepas dari maksud dan tujuan yang hendak

dicapai oleh perusahaan tersebut. Jika dilihat dari tujuan perusahaan, yaitu suatu unit kegiatan

produksi yang mengolah sumber-sumber ekonomi untuk menyediakan barang dan jasa agar

dapat memperoleh keuntungan dan agar dapat memuaskan kebutuhan masyarakat.

CV. F & F Teknik Mandiri merupakan suatu perseroan komanditer yang bergerak di

bidang perdagangan alat-alat berat, yang berkedudukan dan berkantor pusat di kota Medan,

tepatnya di Perumahan Bumi Asri Blok C nomor 44, Kelurahan Cinta Damai, Kecamatan

Medan Helvetia. Didirikan oleh Ir. Indarawan Nusa, selaku pimpinan perusahaan, pada

tanggal 24 Februari 2006, dengan akte pendirian No.10 tahun 2006, di hadapan notaris

Darmansyah Nasution, SH.

Adapun maksud dan tujuan didirikannya perseroan ini, sekaligus yang menjadi latar

belakang pendiriannya, adalah sebagai berikut :

1. Menjalankan usaha berdagang alat-alat berat atau supply sparepart, alat-alat teknik,

aspal mixing plant, Stone crusher plant yang diantaranya seperti : belt conveyor,

roller conveyor, wirescreen, chain sprocket, gear box, elektro motor, dan lain-lain yang berhubungan dengan usaha tersebut diatas.

2. Menjalankan usaha-usaha sebagai grosir, distributor, dan leveransir (supplier)

terutama barang-barang atau perlengkapan teknikal, elektrikal, mekanikal,

laboratorium dan lain sebagainya, termasuk sebagai komisioner dan perwakilan atau

keagenan dari perusahaan atau badan hukum lain, baik dalam maupun luar negeri.

3. Menjalankan usaha-usaha sebagai pemborong bangunan-bangunan (gedung-gedung,

dan drainage), pabrik kelapa sawit, playwood, pemasangan instalasi dan pemipaan

pada umumnya (listrik, telepon, dan air bersih), pembersihan dan penyiapan lahan,

proyek perumahan (developer dan real estate) serta pekerjaan-pekerjaan lainnya

dalam bidang teknik yang meliputi civil engineering dan electrical engineering

(general contractor), didalamnya termasuk pula usaha-usaha sebagai perancang dan

perencana bangunan-bangunan (design dan consultant).

4. Menjalankan usaha-usaha pengangkutan (transportation) umum maupun barang.

5. Menjalankan usaha-usaha dibidang jasa penunjang telekomunikasi, terutama

membuka dan mengelola warung telekomunikasi (wartel) serta lain-lainnya yang

bertalian dengan itu.

6. Menjalankan usaha-usaha dalam bidang pembersihan dan perawatan alat-alat,

perkakas-perkakas atau perlengkapan elektronika serta sarana dan prasarana industry

(cleaning service dan maintenance)

Selanjutnya menjalankan usaha-usaha lainnya yang bertalian dengan maksud dan

tujuan tersebut diatas dalam arti kata seluas-luasnya, asal saja sepanjang tidak bertentangan

dengan perundang-undangan yang berlaku serta kesusilaan yang baik.

Jumlah tenaga kerja yang dipekerjakan oleh CV. F & F Teknik Mandiri adalah 20

orang yang merupakan karyawan bulanan, yang terdiri dari 15 orang tenaga kerja pria dan 5

orang tenaga kerja wanita. Semua tenaga kerja yang ada ditempatkan di bagian-bagian yang

telah ditentukan sesuai dengan keahlian dan keterampilannya serta pengalaman yang dimiliki

oleh masing-masing tenaga kerja. Sistem pemberian upah yang berlaku adalah diberikan

secara bulanan.

Selain upah tetap yang diberikan, kepada setiap karyawan juga diberikan

tunjangan-tunjangan bagi peningkatan kesejahteraan, antara lain :

1. Tunjangan kesehatan

2. Tunjangan kemalangan

3. Tunjangan hari raya dan tahun baru

4. Tunjangan lembur

Struktur Organisasi Perusahaan

Pada umumnya, setiap perusahaan memiliki struktur organisasi. Bagi perusahaan

besar maupun kecil, struktur organisasi memiliki peranan yang sangat penting, dimana

struktur organisasi menunjukkan kerangka dan susunan dari hubungan-hubungan diantara

fungsi-fungsi, bagian-bagian atau posisi maupun orang-orang yang menunjukkan kedudukan,

tugas, wewenang, dan tanggung jawab yang berbeda dari suatu organisasi. Secara garis besar

struktur organisasi menunjukkan susunan jabatan, siapa atasan yang memberikan perintah

dan siapa yang bertanggung jawab kepada atasan dalam melaksanakan perintah tersebut.

Struktur organisasi CV. F & F Teknik Mandiri disusun sebagai berikut :

Sumber : CV. F & F TEKNIK MANDIRI

1. Direksi

Bertugas melakukan koordinasi, mengawasi dan mengontrol setiap unit tugas yang ada dibawah pengawasannya.

Membuat strategy planning bagi perusahaan sebagai long term dan short term planning.

Mengangkat dan memberhentikan pegawai yang berada di pengawasannya.

Direksi

Manager

Sekretaris

Site Engineer

Pemasaran

Keuangan

Supervisor

Personalia

2. Manajer

Bertanggung jawab kepada direksi.

Membuat transaksi penjualan atau kontrak kerja.

Membuat ramalan terhadap hasil penjualan.

Membuat strategi penjualan dan operasi.

Membuat anggaran belanja perusahaan.

Mengontrol dan mengkoordinasi kegiatan yang ada di perusahaan.

3. Site engineer

Bertanggung jawab kepada manajer.

Sebagai pemegang wewenang tertinggi terhadap stone coordinator.

Menjalankan proyek perusahaan.

Menganalisa, mengawasi, mengevaluasi, dan melaporkan seluruh kegiatan proses produksi.

Menemukan solusi yang tepat untuk memperbaiki kegiatan proses produksi.

Mengatur pekerjaan dan mengkoordinir anggota-anggota di lapangan.

4. Pemasaran

Bagian yang melaksanakan dan menganalisa segala hal yang berhubungan dengan konsumen.

Bagian yang merencanakan, melaksanakan, dan menganalisa promosi perusahaan.

5. Keuangan

Bertanggung jawab kepada manajer.

Membuat arus kas harian, bulanan, triwulan, dan tahunan.

Membuat faktur, kwitansi, dan tanda terima.

6. Personalia

Bertanggung jawab kepada manajer.

Melakukan proses seleksi karyawan.

Mengatur, merencanakan, dan melaksanakan sistem penggajian karyawan.

Input data karyawan.

Menghitung jumlah lembur.

Menghitung tunjangan, pinjaman, potongan, dan bonus karyawan.

7. Supervisor mechanical

Bertanggung jawab kepada site engineer.

Membawahi langsung unit produksi.

Bertanggung jawab kepada kerusakan-kerusakan atas bahan-bahan dan alat-alat selama proyek berjalan.

B. PENGERTIAN ANGGARAN KAS

Kas mempunyai kedudukan sentral dalam usaha menjaga kelancaran operasi

perusahaan. Jumlah kas yang memadai sangat penting bagi kelancaran usaha sehari-hari

maupun bagi keperluan menunjang pelaksanaan keputusan-keputusan strategis berjangka

panjang, seperti usaha penelitian dan pengembangan usaha, perluasan kapasitas dan

sebagainya.

Jumlah uang kas yang berlebihan maupun yang kurang, keduanya mempunyai akibat

negatif bagi perusahaan. Kekurangan kas dapat mengakibatkan tidak terbayarnya berbagai

kewajiban, seperti hutang gaji, bunga bank, hutang dagang, dan sebagainya. Jelas hal ini akan

menurunkan produktifitas kerja, serta merugikan nama baik perusahaan dimata para supplier.

sehingga menaikkan beban tetap perusahaan. Dengan demikian uang kas yang ada dalam

perusahaan juga merupakan salah satu bentuk atau pilihan investasi seperti halnya piutang

dan persediaan. Kas merupakan elemen aktiva lancar, tetapi jumlah dana rata-rata yang

tersimpan didalamnya adalah dana jangka panjang. Oleh karena itu, cara pembelanjaannya

perlu pertimbangan hal tersebut.

Dari penjelasan tersebut, maka pengertian anggaran kas, menurut beberapa ahli

ekonomi, adalah sebagai berikut :

1. Menurut Nafarin (2004:122), Anggaran Kas (Cash Budget) adalah merupakan

skedul yang menyajikan perkiraan aliran kas masuk dan kas keluar suatu perusahaan

selama periode tertentu pada waktu yang akan datang. Periode penyusunan anggaran

kas ini dapat disusun untuk waktu tahunan, semester, triwulan, bulanan, bahkan

harian. Namun pada umumnya perusahaan menggunakan anggaran kas bulanan yang

disusun untuk jangka waktu tiga bulan, enam bulan, sampai satu tahun. Anggaran kas

untuk jangka waktu yang lebih panjang digunakan untuk perencanaan yang bersifat

umum dan menyeluruh, sedangkan anggaran kas dalam jangka waktu yang lebih

pendek biasanya untuk pengendalian kas yang lebih riil dan spesifik.

2. Menurut Munandar (2001:311), Anggaran Kas adalah anggaran yang merencanakan

lebih terperinci tentang jumlah kas beserta perubahan-perubahannya dari waktu ke

waktu selama periode yang akan datang, baik perubahan yang berupa penerimaan kas,

maupun perubahan yang berupa pengeluaran kas. Anggaran kas secara langsung

berhubungan dengan rencana lainnya, seperti anggaran penjualan, anggaran piutang,

anggaran biaya-biaya, dan anggaran pengeluaran modal. Namun anggaran-anggaran

tersebut tidak secara otomatis langsung berpengaruh terhadap anggaran kas, karena

anggaran kas ini menekankan arus kas masuk dan keluar pada saat tertentu.

3. Menurut Bambang Riyanto (1997:97), bahwa Anggaran Kas adalah estimasi

terhadap posisi kas untuk suatu periode tertentu yang akan datang. Anggaran kas

menunjukkan rencana aliran kas masuk, kas keluar, dan posisi akhir pada setiap

periode. Anggaran kas memiliki hubungan erat secara langsung dengan

anggaran-anggaran lain, misalnya rencana pembelian, anggaran-anggaran piutang, dan anggaran-anggaran

pengeluaran modal.

4. Menurut Parentahen Purba (2002:244), Anggaran Kas adalah suatu daftar dari

usaha yang disusun dengan tujuan meramalkan kebutuhan keuangan perusahaan pada

masa yang akan datang (firm’s future financial needs).

5. Menurut Abdul Halim (1999:141), Anggaran Kas adalah suatu skedul aliran kas

masuk dan aliran kas keluar pada suatu periode tertentu, dimana periode tersebut bias

harian, bulanan, triwulanan, atau tahunan.

Dari beberapa pengertian diatas dapat disimpulkan bahwa fokus anggaran kas

meliputi dua bagian, yaitu penerimaan kas yang direncanakan dan pengeluaran kas yang

direncanakan. Merencanakan aliran uang kas masuk dan kas keluar akan memberikan saldo

posisi awal dan saldo akhir kas yang direncanakan untuk suatu jangka waktu tertentu.

Perencanaan aliran uang kas masuk dan kas keluar akan menunjukkan :

1. Kebutuhan untuk membiayai kekurangan kas masuk dan kas keluar yang mungkin

terjadi, atau

2. Kebutuhan terhadap perencanaan investasi atas kelebihan uang pada penggunaan

yang mendatangkan keuntungan.

Menurut Abdul Halim (1999:141), terdapat beberapa ciri pada anggaran kas, ciri-ciri

tersebut antara lain :

1. Memusatkan pada Penerimaan dan Pengeluaran

Ramalan aliran kas tidak mempedulikan laba atau rugi, penjualan dan

biaya-biaya. Alat ini memusatkan pada penerimaan kas, tanpa mempedulikan kapan

penjualan itu dilakukan. Jadi penjualan tunai, pengumpulan piutang sebagai hasil

penjualan kredit akan terliput. Mengenai utang-utang perusahaan, hanya pembayaran

kas saja yang diperhatikan, penciptaan utang tidak menyangkut aliran kas dan oleh

karenanya diabaikan.

2. Biaya-biaya Non-Kas Ditiadakan

Anggaran kas harus jelas, karena biaya-biaya non-kas, seperti penyusutan,

tidak menyangkut pembayaran, maka tidak dipertimbangkan didalam ramalan kas.

Tetapi pembelian mesin per kas diliputkan.

Walaupun anggaran kas dipersiapkan dibawah pengarahan manajer keuangan,

tetapi menunjukkan suatu usaha bersama beberapa departemen operasi didalam

perusahaan. Perkiraan penjualan, pengumpulan piutang disiapkan oleh personalia

departemen pemasaran. Biaya produksi diperhitungkan oleh pimpinan departemen

produksi dan akuntan. Departemen-departemen yang lain sedikit banyak terlibat

bahwa mereka bertanggung jawab atas penerimaan dan pengeluaran kas

masing-masing departemen.

Didalam menyiapkan anggaran kas diperlukan tiga informasi, yaitu saldo awal,

besarnya saldo kas yang diharapkan akan diterima, serta besarnya pembayaran yang

diharapkan. Adapun untuk menyiapkan anggaran kas secara terperinci dijelaskan oleh

Garbutt (1997:27), antara lain sebagai berikut :

1. Saldo Awal Kas

Segala jenis kas harus diperhitungkan apabila jumlahnya material (besar).

Angka-angka yang tidak material harus diabaikan. Bagi perusahaan kecil, nilai yang

tidak material mungkin besarnya Rp.10.000,- yang sering terdapat didalam register

kas. Bagi perusahan-perusahaan besar yang urusan sehari-harinya mungkin puluhan

juta, maka nilai Rp.10.000.000,- dapat dianggap tidak material. Pada dasarnya

penentuan material tidaknya suatu nilai bergantung pada skala pengeluarannya.

2. Penerimaan yang Diharapkan

Penerimaan perusahaan yang utama adalah dari penjualan, baik penjualan

tunai maupun penjualan kredit. Penjualan kredit menimbulkan pembayaran oleh

kreditur. Kegiatan penjualan biasanya mendominasi penerimaan dalam daur modal

kerja. Selain itu, ada pula penerimaan-penerimaan dari aktiva jangka panjang yang

dijual ataupun dari penambahan modal, akan tetapi sifatnya tidak rutin.

3. Pembayaran yang Diharapkan

Pembayaran untuk jangka pendek biasanya didominasi oleh dua pos, yaitu

gaji dan upah. Meskipun masing-masing perusahaan berbeda-beda. Kedua jenis

pembayaran ini biasanya mencapai 70% - 80% dari anggaran biaya. Untuk alasan

inilah maka kedua pos ini harus diperhatikan dengan seksama pada saat menyiapkan

anggaran. Biaya-biaya lainnya juga perlu diperhatikan meskipun masih

memungkinkan untuk ditaksir secara global. Akan tetapi, bisa jadi biaya-biaya ini

menimbulkan keterkejutan, misalnya pada waktu pembayaran asuransi jatuh tempo,

pembayaran pajak, dan lain-lain. Selain itu, biaya-biaya dapat ditimbulkan dalam

jangka panjang, misalnya pembayaran dividen, bunga pinjaman, pembelian aktiva

tetap, ataupun pembayaran hutang jangka panjang. Pembayaran ini juga sifatnya tidak

rutin.

4. Kebutuhan Jangka Pendek dan Jangka Panjang

Baik dalam hal penerimaan maupun pembayaran, dalam mengestimasi

biasanya seseorang cenderung lebih memfokuskan pada kebutuhan sekarang, atau

kebutuhan akan modal kerja. Alasannya sudah jelas, yaitu bersifat rutin atau harian

untuk kegiatan operasional perusahaan. Kebutuhan jangka panjang timbul dari

kebutuhan yang lebih spesifik, sehingga kadang-kadang diutamakan.

Beberapa kebutuhan ini dapat diprediksikan sebelumnya, seperti untuk

membayar hutang jangka panjang, sedangkan lainnya mungkin tergantung pada

tersedianya kas, seperti investasi dalam aktiva tetap. Meskipun bukan merupakan

keharusan, sebaiknya perlu ada keluwesan (fleksibilitas) dalam perencanaan kas

jangka panjang. Apabila perencanaan kas jangka panjang dilakukan dengan tidak

benar, maka jumlah investasi yang besar ini memberikan kontribusi yang menonjol

didalam krisis kas.

5. Saldo Akhir Kas

Dari ketiga informasi disebutkan sebelumnya, yaitu saldo awal kas, besarnya

kas yang diharapkan akan diterima dan dibayar, anggaran kas menunjukkan selisihnya

saldo akhir. Karena angka ini hanya merupakan anggaran atau ramalan. Berdasarkan

beberapa asumsi, maka saldo kas ini dapat ditaksir apakah sudah cukup untuk

memenuhi kebutuhan perusahaan. Apabila sudah mencukupi maka kita dapat mulai

demikian, maka surplus tersebut harus direncanakan untuk digunakan pada

tempat-tempat yang menguntungkan. Sebaliknya, apabila saldo tersebut terlalu kecil untuk

memenuhi kebutuhan, maka harus diambil tindakan guna menjamin bahwa akan

tersedia dana pada saat diperlukan.

Saldo akhir sebenarnya juga merupakan titik awal untuk anggaran kas periode

berikutnya. Apa yang tersisa pada akhir periode merupakan saldo awal untuk periode

berikutnya, dan seterusnya. Saldo akhir juga digunakan untuk tindakan manajerial

dalam menangani kemungkinan posisi yang paling menguntungkan. Tujuan dari

ramalan adalah untuk memberitahukan sesuatu sebelum peristiwa yang sebenarnya

terjadi, untuk merencanakan sesuatu yang lebih baik sebelum terjadinya suatu hal

yang mungkin terlambat untuk diperbaiki.

6. Data Pokok – Lembaran Data

Pada tahap awal didalam menyiapkan anggaran kas, perlu disiapkan lembaran

data. Pada awalnya hal ini memerlukan suatu tindakan yang meskipun agak

merepotkan, tetapi dapat mempermudah penyusunan anggarannya. Salah satu sebab

sulitnya pekerjaan ini adalah karena memaksa untuk memikirkan bisnis kita dengan

cara yang baru. Akan tetapi bukankah ini berarti juga suatu keuntungan penganggaran

kas karena memberikan informasi mengenai bagaimana bisnis tersebut berlangsung.

Lembaran data berisi tiga bagian yang akan diisi, yaitu : (1) saldo awal kas;

(2) penerimaan kas; (3) pembayaran kas. Informasi pada masing-masing bagian

dicatat dalam empat kolom yang tersedia, yaitu :

a. Pos-pos (items). Disini diurutkan masing-masing pos yang akan

dianggarkan sesuai dengan bagian masing-masing.

b. Nilai (Rp). Pada kolom ini dicatat besarnya uang yang dianggarkan

dikurangi dengan diskon dan rabat. Angka ini tidak boleh merupakan

angka rata-rata (kecuali yang nilainya kecil). Apabila anggaran

tersebut untuk tiga bulan dan pada suatu bulan tertentu dibayar

Rp.300.000,- maka angka tersebut harus ditunjukkan untuk periode

berapa.

c. Waktu masing-masing pos. dalam kolom ini disebutkan tanggal atau

penerimaan dapat ditulis sebagaimana adanya, misalnya gaji bulanan.

Apabila satu kali pembayaran tertentu akan dilakukan, maka tanggal

atau waktunya harus ditunjukkan secara khusus.

d. Kondisi dan Fleksibilitasnya. Kadang-kadang penerimaan dapat

dipercepat, atau pembayaran dapat diperlambat atau ditunda tanpa

menimbulkan banyak kesulitan. Dalam hal lain tidak demikian,

misalnya menunda pembayaran kepada pemasok dapat berarti

kehilangan diskon. Informasi semacam inilah yang harus dicatat

kedalam kolom ini.

7. Lembaran Data Sebagai Catatan

Lembaran data harus menunjukkan judul, tanggal pembuatan, periode

cakupan, dan oleh siapa disiapkan. Lembaran data adalah titik awal untuk

menyiapkan anggaran kas, dan harus diarsipkan bersama-sama dengan anggarannya.

Lembaran data ini akan sangat membantu pada waktu periode berikutnya, dimana

anggaran harus disiapkan.

8. Kertas Kerja

Apabila anggaran kas tersebut memerlukan perhitungan, maka kertas kerja

perlu disiapkan guna mencatat perhitungan tersebut sebagai bukti pendukung dan

perincian atas perhitungan yang dilakukan. Meskipun tidak ada format yang standar,

disarankan kertas kerja ini mencakup :

a. Lembaran data dan anggaran yang diacu.

b. Bagian-bagian dalam anggaran, yang diurutkan sedemikian rupa sehingga

lembaran data dan anggarannya dapat diacu.

Menyiapkan kertas kerja adalah sangat berguna untuk mengingatkan mengapa

suatu angka dapat muncul didalam anggaran. Hal ini disebabkan karena angka-angka

C. LANGKAH-LANGKAH PENYUSUNAN ANGGARAN KAS

Penyusunan anggaran kas akan memberikan gambaran tentang sumber-sumber

penerimaan kas, pengeluaran kas, saat terjadinya kelebihan atau kekurangan kas, dan saat

pembayaran-pembayaran pinjaman dan atau bunga pinjamannya. Untuk penyusunan

anggaran kas menurut Martono dan Harjito (2002:123), dilakukan melalui beberapa tahap,

antara lain adalah sebagai berikut :

1. Menyusun rencana penerimaan dan pengeluaran dari operasi perusahaan (transaksi

operasi). Rencana penerimaan dapat berasal dari penjualan tunai, penerimaan piutang

jika penjualan dilakukan dengan kredit, pendapatan bunga dan pendapatan lain-lain

yang memungkinkan diperoleh perusahaan CV. F & F Teknik Mandiri. Sedangkan

rencana pengeluaran meliputi pembelian tunai, pembayaran hutang, pembayaran gaji,

dan pembayaran lainnya. Dengan rencana penerimaan dan pengeluaran ini, dapat

diketahui pula adanya defisit atau surplus yang terjadi di perusahaan.

2. Menyusun rencana transaksi finansial, yaitu transaksi yang berhubungan dengan

rencana kebutuhan dana yang diperoleh dari pinjaman untuk menutupi defisit yang

terjadi serta rencana pembayaran-pembayaran pinjaman tersebut beserta bunganya.

3. Menyusun anggaran kas finansial, yaitu meliputi transaksi operasi dan transaksi

finansial. Disini terlihat anggaran kas secara keseluruhan dari rencana penerimaan dan

pengeluaran kas.

Menurut Adisaputro (2002:98), ada dua pendekatan yang diperlukan dalam

menyusun anggaran kas yang diperlukan, antara lain :

a. Anggaran kas jangka pendek yang merupakan alat operasional pengendalian kas

sehari-hari, jangka waktunya disesuaikan tidak lebih dari satu tahun. Anggaran kas

seperti ini terutama berfungsi sebagai alat pemberian otorisasi kas keluar secara terus

menerus disesuaikan dengan arus kas masuk dan situasi keuangan perusahaan.

b. Anggaran kas jangka panjang meliputi waktu 5 – 10 tahun. Kegunaannya yang

sumber-sumber intern dan sekaligus memperkirakan saldo kas pada akhir setiap tahun

anggaran.

Sektor penerimaan kas pada umumnya berasal dari :

a. Penjualan tunai.

b. Penagihan piutang.

c. Pendapatan lain-lain, seperti bunga.

d. Menjual aktiva tetap yang tidak terpakai lagi.

e. Penambahan modal sendiri oleh perusahaan.

Adapun faktor-faktor yang mempengaruhi penerimaan kas menurut Munandar

(2001:312), antara lain :

1. Anggaran penjualan, khususnya rencana tentang jenis dan jumlah barang yang akan

dijual dari waktu ke waktu selama periode yang akan datang. Semakin besar jumlah

penjualan, maka akan cenderung semakin besar pula transaksi penjualan secara tunai

yang akan dilakukan, sehingga akan memperbesar penerimaan kas. Sebaliknya

semakin kecil jumlah penjualan akan cenderung semakin kecil pula transaksi

penjualan secara tunai yang akan dilakukan, sehingga akan memperkecil penerimaan

kas.

2. Keadaan persaingan di pasar. Persaingan yang lebih keras akan memaksa perusahaan

untuk lebih banyak melakukan transaksi-transaksi penjualan secara kredit, sehingga

memperkecil transaksi penjualan secara tunai. Akibatnya akan memperkecil pula

penerimaan kas. Sebaliknya persaingan yang lebih lunak akan memungkinkan

perusahaan memperkecil transaksi-transaksi penjualan secara kredit, sehingga

memperbesar transaksi penjualan secara tunai. Akibatnya akan memperbesar

3. Posisi perusahaan dalam persaingan. Bilamana posisi perusahaan cukup kuat, maka

perusahaan lebih dapat memaksakan penjualan secara tunai, sehingga akan

memperbesar angka penerimaan kas, sebaliknya posisi perusahaan yang lemah dalam

persaingan kurang memungkinkan untuk memaksakan penjualan secara tunai,

sehingga akan memperkecil penerimaan kas.

4. Syarat pembayaran yang ditawarkan perusahaan. Bilamana potongan penjualan

(diskon) yang ditawarkan perusahaan cukup menarik para calon pembeli, maka akan

mendorong mereka untuk melakukan pembelian-pembelian secara tunai, sehingga

akan memperbesar penerimaan kas, sebaliknya, bilamana potongan penjualan

(diskon) yang ditawarkan perusahaan kurang menarik para calon pembeli, maka akan

memperkecil penerimaan kas.

5. Kebijakan CV. F & F Teknik Mandiri dalam penagihan piutang. Penagihan piutang

yang lebih aktif akan mempercepat penerimaan kas, sedangkan penagihan piutang

yang kurang aktif akan memperlambat penerimaan kas.

6. Budget perubahan aktiva tetap, khususnya rencana tentang pengurangan (penjualan) aktiva tetap. Bilamana selama periode yang akan datang perusahaan merencanakan

atau melakukan penjualan aktiva tetap, maka akan memperbesar penerimaan kas.

Sedangkan sebaliknya, bilamana selama periode yang akan datang perusahaan tidak

merencanakan akan melakukan penjualan aktiva tetap, maka akan memperkecil

penerimaan kas.

7. Rencana-rencana yang lain tentang penerimaan kas (non-operating), misalnya penghasilan bunga, penghasilan sewa, penghasilan deviden, dan sebagainya.

Langkah dalam menyusun anggaran kas bergantung pada pendekatan penyusunan

anggaran kas yang digunakan. Dalam hal ini, pendekatan penyusunan anggaran kas ada dua,

dengan demikian langkah penyusunan kas juga ada dua, yaitu sebagai berikut :

1. Pendekatan Kas Masuk dan Kas Keluar

Metode ini didasarkan pada analisis naik dan turun kas yang dianggarkan yang

mencerminkan semua arus kas masuk dan kas keluar dari anggaran jualan, anggaran

biaya/beban, dan anggaran tambahan produk modal. Disebut anggaran kas masuk dan

masuk, kemudian ditaksir belanja kas keluar. Setelah itu ditentukan apakah terjadi

kelebihan kas atau kekurangan kas.

Penyusunan anggaran kas dengan menggunakan pendekatan kas masuk dan kas keluar

ini dapat dilakukan dengan empat langkah, yaitu :

1. Penyusunan dimulai dari menyusun anggaran kas masuk (penerimaan),

dimana bersumber dari kas masuk kegiatan operasi, kas masuk kegiatan

pendanaan, dan kas masuk kegiatan investasi.

2. Menyusun anggaran kas keluar (pengeluaran). Juga bersumber dari kas keluar

kegiatan operasi, kas keluar kegiatan pendanaan, dan kas keluar kegiatan

investasi.

3. Mengurangkan arus kas masuk dengan arus kas keluar. Bila arus kas masuk

lebih besar daripada arus kas keluar, maka terjadi kelebihan (surplus) kas.

Sebaliknya jika arus kas masuk lebih kecil dari arus kas keluar berarti terjadi

kekurangan (defisit) kas. Bila kekurangan kas tersebut lebih besar dari saldo

kas awal dan/atau dibawah saldo minimal maka kekurangan kas tersebut harus

segera ditutup, misalnya dengan menambah pinjaman (utang).

4. Menghitung saldo kas akhir, dengan cara saldo kas awal ditambahkan dengan

kelebihan kas atau saldo kas awal dikurangi dengan kekurangan kas, ditambah

dengan tambahan pinjaman, dikurangi dengan angsuran (pembayaran)

pinjaman dan bunga.

2. Pendekatan Akunting Keuangan

Titik tolak dalam pendekatan ini adalah laba bersih diubah dari dasar akrual menjadi

dasar kas, artinya disesuaikan dengan perubahan rekening perubahan rekening bukan

kas, seperti: beban/biaya terutang, beban/biaya dibayar dimuka, depresisasi /

penyusutan / penghapusan / amortisasi. Pendekatan ini tidak membutuhkan data yang

rinci dan lebih sedikit perinciannya tentang arus kas masuk dan keluar. Dikatakan

pendekatan akunting keuangan karena cara penyusunan anggaran kas berdasarkan

ikhtisar laba rugi dan neraca yang dihasilkan akunting keuangan. Dan oleh karena itu

Penyusunan dalam pendekatan ini dilakukan dengan cara menganalisis perubahan

yang terjadi dalam anggaran neraca dan anggaran laba rugi yang diperbandingkan

antara dua periode serta informasi lain yang mendukung terjadinya perubahan

tersebut. Harus diperhatikan kemungkinan adanya perubahan atau transaksi yang

tidak memengaruhi kas, yaitu : beban penyusutan, dividen dalam bentuk saham, dan

asset dinilai kembali.

Untuk selanjutnya, penulis akan melakukan langkah penyusunan dengan

menggunakan Pendekatan Kas Masuk dan Kas Keluar. Berikut adalah data-data yang

diperoleh penulis dari CV.F & F Teknik Mandiri tentang anggaran kas masuk (penerimaan),

yaitu sebagai berikut :

CV. F & F TEKNIK MANDIRI

ANGGARAN PENJUALAN

TAHUN 2009 (dalam rupiah)

Tabel.1

Periode Penjualan tunai Penjualan kredit Total

Triwulan I 84.420.000 196.980.000 281.400.000

Triwulan II 93.000.000 217.000.000 310.000.000

Triwulan III 99.000.000 231.000.000 330.000.000

Triwulan IV 105.000.000 245.000.000 350.000.000

Jumlah 381.420.000 889.980.000 1.271.400.000

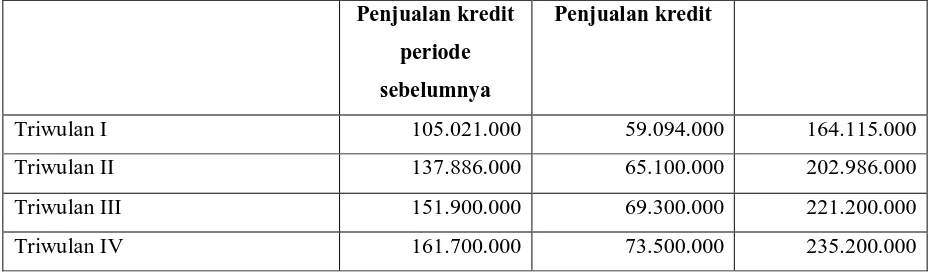

CV. F & F TEKNIK MANDIRI

ANGGARAN PENERIMAAN PIUTANG

TAHUN 2009 (dalam rupiah)

Tabel.2

Penjualan kredit

periode

sebelumnya

Penjualan kredit

Triwulan I 105.021.000 59.094.000 164.115.000

Triwulan II 137.886.000 65.100.000 202.986.000

Triwulan III 151.900.000 69.300.000 221.200.000

Triwulan IV 161.700.000 73.500.000 235.200.000

CV. F & F TEKNIK MANDIRI

ANGGARAN PENERIMAAN KAS

TAHUN 2009 (dalam ribuan rupiah)

Tabel.3

Keterangan Triwulan

(I)

Penjualan tunai 84.420 93.000 99.000 105.000 381.420

Penerimaan piutang 164.115 202.986 221.200 235.200 823.501

Penerimaan lain-lain 8.500 9.250 10.800 12.500 41.050

Total penerimaan 257.035 305.236 331.000 352.700 1.245.971

Sektor pengeluaran kas pada umumnya berupa pengeluaran untuk pembayaran

biaya-biaya, baik biaya utama (operating), maupun biaya bukan utama (non-operating). Biaya yang

dikeluarkan CV. F & F TEKNIK MANDIRI antara lain :

a. Pembelian tunai

b. Pengeluaran biaya-biaya pengeluaran

c. Pembayaran komisi penjualan

e. Pembayaran biaya umum dan administrasi

f. Pembayaran-pembayaran lainnya (non-operating), misalnya pembayaran bunga, sewa

gedung, dan lain-lain.

Adapun faktor-faktor yang mempengaruhi pengeluaran kas menurut Munandar

(2001:312), antara lain :

1. Pembelian barang. Rencana tentang pembelian barang berhubungan dengan jenis,

jumlah, dan kualitasnya. Semakin besar jumlah barang yang akan dibeli, maka akan

cenderung semakin besar pula transaksi pembelian secara tunai yang akan dilakukan

sehingga akan memperbesar pengeluaran kas. Sebaliknya semakin kecil jumlah

pembelian maka akan cenderung semakin kecilpula transaksi pembelian secara tunai

yang akan dilakukan, sehingga akan memperkecil pengeluaran kas.

2. Keadaan persaingan para supplier barang di pasar. Persaingan yang lebih keras akan

memaksa para supplier akan melakukan transaksi-transaksi penjualan secara kredit,

sehingga memperkecil transaksi pembelian barang oleh perusahaan, akibatnya akan

memperkecil pengeluaran kas. Sebaliknya persaingan yang lebih lunak akan

memungkinkan supplier memperkecil transaksi-transaksi penjualan secara kredit,

sehingga memperbesar transaksi pembelian tunai barang oleh perusahaan, akibatnya

akan memperbesar pengeluaran kas.

3. Posisi perusahaan terhadap pihak supplier barang. Bilamana posisi perusahaan cukup

kuat, maka perusahaan lebih dapat “memaksakan” pembelian barang secara kredit,

sehingga akan memperkecil pengeluaran kas. Sebaliknya posisi perusahaan yang

lemah, kurang memungkinkan untuk “memaksa” pembelian secara kredit, sehingga

lebih banyak dilakukan transaksi pembelian barang secara tunai, akibatnya akan

memperbesar pengeluaran kas.

4. Syarat pembayaran yang ditawarkan oleh supplier. Bilamana potongan pembelian

(diskon) yang ditawarkan supplier menarik perhatian perusahaan, maka akan

mendorong perusahaan untuk melakukan pembelian-pembelian secara tunai, sehingga

akan memperbesar pengeluaran kas. Sebaliknya bilamana potongan pembelian

mendorong perusahaan untuk melakukan pembelian secara kredit, sehingga akan

memperkecil pengeluaran kas.

5. Pembayaran gaji karyawan. Semakin besar upah (gaji) karyawan yang akan

dibayarkan, maka akan semakin besar pula pengeluaran kas yang akan dilakukan.

Sebaliknya semakin kecil jumlah gaji karyawan akan semakin kecil pula pengeluaran

kas yang akan dilakukan perusahaan.

6. Biaya umum dan administrasi. Semakin besar biaya umum dan administrasi yang

akan dibayarkan, maka akan semakin besar pula pengeluaran kas yang akan

dilakukan. Sebaliknya semakin kecil biaya umum dan administrasi, maka akan

semakin kecil pula pengeluaran kas yang akan dilakukan.

7. Penambahan aktiva tetap. Bilamana selama periode yang akan datang perusahaan

merencanakan akan melakukan penambahan aktiva tetap, maka akan memperbesar

pengeluaran kas. Sedangkan sebaliknya bilamana selama periode yang akan datang

perusahaan tidak merencanakan akan melakukan penambahan aktiva tetap, maka akan

memperkecil pengeluaran kas.

8. Rencana-rencana perusahaan tentang pengeluaran-pengeluaran kas untuk keperluan

lainnya (seperti biaya bunga, biaya sewa, dan lain-lain).

Berikut ini adalah rencana pengeluaran kas CV. F & F TEKNIK MANDIRI pada

tahun 2009, adalah sebagai berikut :

CV. F & F TEKNIK MANDIRI

ANGGARAN PENGELUARAN KAS

TAHUN 2009 (dalam rupiah)

Tabel.4

Jenis pengeluaran Triwulan I Triwulan II Triwulan III Triwulan IV

Pembelian barang 180.000.000 195.000.000 200.000.000 218.000.000

Biaya operasional 9.000.000 9.500.000 10.000.000 11.500.000

Biaya umum administrasi 4.000.000 4.200.000 4.500.000 5.288.000

Biaya gaji karyawan 25.000.000 25.000.000 25.000.000 25.000.000

Biaya lain-lain 1.000.000 1.200.000 1.500.000 1.750.000

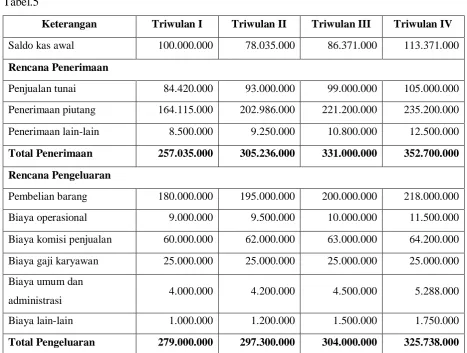

CV. F & F TEKNIK MANDIRI

ANGGARAN KAS FINAL

TAHUN 2009 (dalam rupiah)

Tabel.5

Keterangan Triwulan I Triwulan II Triwulan III Triwulan IV

Saldo kas awal 100.000.000 78.035.000 86.371.000 113.371.000

Rencana Penerimaan

Penjualan tunai 84.420.000 93.000.000 99.000.000 105.000.000

Penerimaan piutang 164.115.000 202.986.000 221.200.000 235.200.000

Penerimaan lain-lain 8.500.000 9.250.000 10.800.000 12.500.000

Total Penerimaan 257.035.000 305.236.000 331.000.000 352.700.000

Rencana Pengeluaran

Pembelian barang 180.000.000 195.000.000 200.000.000 218.000.000

Biaya operasional 9.000.000 9.500.000 10.000.000 11.500.000

Biaya komisi penjualan 60.000.000 62.000.000 63.000.000 64.200.000

Biaya gaji karyawan 25.000.000 25.000.000 25.000.000 25.000.000

Biaya umum dan

administrasi 4.000.000 4.200.000 4.500.000 5.288.000

Biaya lain-lain 1.000.000 1.200.000 1.500.000 1.750.000

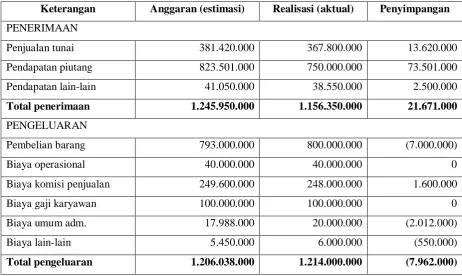

CV. F & F TEKNIK MANDIRI

LAPORAN PENYIMPANGAN ANGGARAN KAS

TAHUN 2009 (dalam rupiah)

Tabel.6

Keterangan Anggaran (estimasi) Realisasi (aktual) Penyimpangan

PENERIMAAN

Penjualan tunai 381.420.000 367.800.000 13.620.000

Pendapatan piutang 823.501.000 750.000.000 73.501.000

Pendapatan lain-lain 41.050.000 38.550.000 2.500.000

Total penerimaan 1.245.950.000 1.156.350.000 21.671.000

PENGELUARAN

Pembelian barang 793.000.000 800.000.000 (7.000.000)

Biaya operasional 40.000.000 40.000.000 0

Biaya komisi penjualan 249.600.000 248.000.000 1.600.000

Biaya gaji karyawan 100.000.000 100.000.000 0

Biaya umum adm. 17.988.000 20.000.000 (2.012.000)

Biaya lain-lain 5.450.000 6.000.000 (550.000)

Total pengeluaran 1.206.038.000 1.214.000.000 (7.962.000)

D. MANFAAT PENYUSUNAN ANGGARAN KAS

Menurut Munandar (2001:312), secara umum, semua anggaran termasuk anggaran

kas mempunyai tiga kegunaan pokok, yaitu :

1. Sebagai pedoman kerja

2. Sebagai alat pengkoordinasian kerja, dan

3. Sebagai alat pengawasan kerja yang membantu manajemen dalam memimpin

jalannya perusahaan.

Secara khusus, anggaran kas berguna sebagai dasar untuk penyusunan Anggaran

Sedangkan menurut Nafarin (2000:49), dengan adanya perencanaan dan

pengendalian kas, maka penyusunan anggaran kas secara terperinci akan bermanfaat untuk :

1. Menentukan posisi kas pada berbagai waktu dengan membandingkan uang kas masuk

dan uang kas keluar, sehingga saldo kas pada akhir suatu periode akan sama dengan

saldo kas awal ditambah penerimaan-penerimaan kas pada suatu periode dan

dikurangi dengan pengeluaran-pengeluaran kas pada waktu yang sama.

2. Memperkirakan kemungkinan terjadinya defisit maupun surplus. Defisit terjadi

bilamana pemasukan ditambah saldo awal ternyata lebih kecil dari kebutuhan

pengeluaran yang harus dibayar. Sebaliknya surplus akan terjadi bilamana pemasukan

melebihi pengeluaran, sehingga jumlah saldo kas akhir periode mengalami

peningkatan.

3. Mempersiapkan keputusan pembelanjaan jangka pendek atau jangka panjang. Dengan

terjadinya defisit, kas perusahaan perlu mencari dana tambahan dari sumber yang

paling menguntungkan. Sebaliknya dengan adanya surplus yang diketahui lama

sebelumnya, dapat dipersiapkan pemilihan alternatif penggunaan yang paling

menguntungkan.

4. Menggunakannya sebagai dasar kebijaksanaan pemberian kredit. Besar kecilnya kas

yang tersedia juga menunjukkan kemampuan perusahaan membelanjakan modal

kerjanya. Kemampuan pembelanjaan modal kerja ini pada gilirannya juga merupakan

dasar bagi perusahaan untuk menggunakan kebijakan kredit sebagai upaya

meningkatkan volume penjualan.

5. Menggunakannya sebagai dasar otorisasi dana anggaran yang disediakan suatu jenis

biaya yang sudah dianggarkan perlu diatur penggunaannya lewat mekanisme otorisasi

pengeluaran kas. Dengan demikian anggaran tidak akan terlampaui dan sekaligus

disesuaikan dengan keadaan likuiditas perusahaan.

6. Anggaran kas yang sudah ada juga berfungsi sebagai dasar penilaian terhadap

realisasi pengeluaran kas yang sebenarnya. Dengan demikian, uraian dalam arus kas

BAB III

ANALISA DAN EVALUASI

Penyusunan anggaran kas yang spesifik merupakan kegiatan yang paling penting

untuk kelangsungan hidup perusahaan. Perusahaan akan mengetahui keadaan kas yang ada

secara lebih pasti demi menjaga likuiditas perusahaan. Keberadaan kas sebgai bagian dari

aktiva lancar atau mempengaruhi posisi keuangan perusahaan. Dengan anggaran kas ini maka

perusahaan akan mengetahui apakah perusahaan dalam keadaan defisit atau bahkan

mengalami surplus.

Untuk menganalisa dan mengevaluasi anggaran kas yang ada pada CV. F & F Teknik

Mandiri, maka perlu diperhatikan hal-hal sebagai berikut :

1. Menganalisis pos-pos penerimaan, seperti penerimaan dari penjualan tunai dan kredit,

menganalisa proses penagihan piutang, dengan melihat cara penagihan yang

dilakukan perusahaan apakah proses penagihan piutang dilakukan secara aktif

(terus-menerus) atau tidak (lamban), serta penerimaan lain-lain.

2. Menganalisis dan mengevaluasi pos-pos pengeluaran yang dilakukan perusahaan,

misalnya pengeluaran untuk pembelian barang, biaya operasional, biaya komisi

penjualan, biaya gaji karyawan, biaya umum dan administrasi, serta biaya-biaya lain.

3. Menganalisis dan mengevaluasi realisasi anggaran kas. Apakah anggaran yang sudah

disusun tersebut tidak terjadi kekurangan (defisit) atau bahkan terjadi kerugian

anggaran (surplus) dari yang sebenarnya (aktual).

Dari uraian diatas, disini penulis hanya terbatas pada menganalisa masalah-masalah

penerimaan kas, pengeluaran kas, dan laporan penyimpangan kas, dimana akan dilakukan

perbandingan antara anggaran (estimasi) dengan aktual (realisasi).

Dari pos penerimaan, khususnya pada bagian penjualan, perusahaan lebih banyak

melakukan penjualan secara kredit, yaitu sebesar 70% dari total penjualan pada setiap

triwulan. Hal ini menunjukkan bahwa konsumen lebih cenderung melakukan pembelian

secara kredit, sedangkan pembelian secara tunai lebih kecil, yaitu sebesar 30% dari total

penjualan, sehingga memperkecil penerimaan kas.

Meskipun penerimaan kas dari sektor penjualan tunai kecil yaitu 30%, namun hal ini

tidak begitu memperburuk keadaan kas dalam suatu perusahaan, karena pendapatan piutang

cukup besar, yaitu 70% dari penjualan kredit, dan 30% dari penjualan sebelumnya, sehingga

kekurangan kas dapat ditutupi dengan meningkatkan proses penagihan piutang.

Anggaran penjualan, anggaran piutang, dan anggaran penerimaan lain-lain yang telah

disusun CV. F & F Teknik Mandiri dapat mengetahui jumlah penjualan tunai dan kredit

(piutang) serta tahap-tahap pelunasannya dari waktu ke waktu selama periode yang akan

datang. Dari sini diketahui bahwa dari penjualan produk dengan syarat pembayaran 5/10,

n/30 diperkirakan sebanyak 70% dari transaksi penjualan produk tersebut yang melakukan

pembelian secara tunai.

Total anggaran penjualan pada triwulan I = Rp.281.400.000,-

Anggaran penjualan tunai 30% x Rp.281.400.000,- = Rp. 84.420.000,-

Anggaran penjualan kredit 70% x Rp.281.400.000,- = Rp.196.980.000,-

Jadi penerimaan kas dari penjualan tunai pada triwulan I adalah Rp.84.420.000,00,

dengan cara yang sama maka akan dapat pula diketahui besarnya penerimaan kas dari sumber

penjualan dari triwulan I ke triwulan berikutnya selama tahun 2009 yang akan datang.

Dari anggaran piutang, CV. F & F Teknik Mandiri memiliki persentase piutang yang

cukup besar, ini artinya penjualan lebih banyak dilakukan secara kredit. Walaupun penjualan

lebih banyak dilakukan secara kredit, tetapi pendapatan yang diperoleh cukup besar, serta

terjadinya penurunan piutang tak tertagih dari periode sebelum ke periode berikutnya.

Berdasarkan data yang diperoleh penulis dari perusahaan, terlihat bahwa jumlah piutang

tahun 2009 dianggarkan sebesar 70% dari penjualan kredit dan 30% dari penjualan periode

sebelumnya. Besarnya penerimaan kas dari sumber penagihan piutang dari triwulan I ke

Pada triwulan I dianggarkan : Rp.164.115.000,-

Pada triwulan II dianggarkan : Rp.202.986.000,-

Pada triwulan III dianggarkan : Rp.221.200.000,-

Pada triwulan IV dianggarkan : Rp.235.200.000,-

Dari data tersebut, dapat disimpulkan bahwa penerimaan piutang CV. F & F Teknik

Mandiri dari triwulan I ke berikutnya meningkat. Hal ini sangat baik bagi perusahaan karena

jumlah pendapatan dari piutang bertambah besar. Jika anggaran piutang yang ditetapkan

tersebut dapat dicapai oleh perusahaan, maka secara otomatis saldo akhir perusahaan pada

periode ter sebut meningkat, sehingga terjadi surplus anggaran kas.

Untuk penerimaan kas dari sumber-sumber lain (non-operating), CV. F & F Teknik

Mandiri memperkirakan tidak begitu besar penerimaan yang akan didapat, karena

penerimaan ini hanya tergantung pada penerimaan hasil bunga, yaitu Rp.41.050.000,-.

Dari penjelasan diatas, disimpulkan bahwa seluruh anggaran penerimaan kas CV. F &

F Teknik Mandiri tergolong baik, artinya perusahaan menganggarkan jumlah penerimaan kas

yang cukup besar, hal ini dilakukan agar jangan terjadi defisit anggaran. Total seluruh

anggaran penerimaan kas yang disiapkan oleh CV. F & F Teknik Mandiri pada tahun 2009

adalah Rp.1.245.971.000,-. Dari dana yang dianggarkan cukup besar, maka dananya harus

digunakan untuk peningkatan laba yang diharapkan, karena jika dana anggaran tersebut tidak

dimanfaatkan, maka akan dapat merugikan perusahaan. Hal ini disebabkan karena banyaknya

uang/dana yang menganggur yang tidak memberikan keuntungan sehingga pemanfaatan dana

tidak efektif.

2. Menganalisa dan Mengevaluasi Anggaran Pengeluaran Kas

Anggaran pengeluaran kas yang disusun oleh CV. F & F Teknik Mandiri tidak terlihat

begitu besar anggaran pengeluaran yang direncanakan dibandingkan dengan anggaran

penerimaan kasnya.

Dari anggaran untuk membiayai pembelian barang, CV. F & F Teknik Mandiri

penjualan dengan anggaran pembelian barang, seharusnya dana yang besar yang dianggarkan

dari penerimaan kas dialokasikan untuk menambah pembelian barang. Disini dapat terlihat

bahwa jumlah anggaran pembelian barang CV. F & F Teknik Mandiri selama tahun 2009

adalah sebagai berikut :

Triwulan I : Rp.180.000.000,-

Triwulan II : Rp.195.000.000,-

Triwulan III : Rp.200.000.000,-

Triwulan IV : Rp.218.000.000,-

Dari data tersebut, seharusnya dengan memiliki anggaran penerimaan kas yang besar

yang dianggarkan dari penerimaan penjualan tunai maupun kredit, maka pembelian barang

harus ditingkatkan, karena jika jumlah barang meningkat secara otomatis jumlah barang yang

akan dibeli konsumen juga meningkat, meskipun pembelian tersebut dilakukan secara kredit

oleh konsumen. Disini yang menjadi masalah bagi CV. F & F Teknik Mandiri adalah

pembelian barang yang dilakukan oleh perusahaan tidak dapat dibeli secara kredit, sehingga

mengeluarkan uang kas yang cukup besar. Untuk mengatasi masalah ini perusahaan harus

meningkatkan posisi perusahaan terhadap supplier barang. Bilamana posisi perusahaan cukup

kuat, maka perusahaan dapat melakukan pembelian barang secara kredit sehingga akan

memperkecil pengeluaran kas untuk membeli barang.

Dari anggaran untuk biaya operasional, dapat diketahui bahwa besarnya pengeluaran

kas untuk membiayai biaya penjualan barang dari satu periode ke periode berikutnya selama

tahun 2009 yang akan datang adalah :

Triwulan I : Rp. 9.000.000,-

Triwulan II : Rp. 9.500.000,-

Triwulan III : Rp.10.000.000,-

Dari data tersebut, dapat disimpulkan bahwa besarnya biaya yang dikeluarkan

perusahaan untuk membiayai proses penjualan tidak mengalami kenaikan yang besar.

Dengan kata lain anggaran ini sudah cukup baik bagi perusahaan.

Dari anggaran yang ditetapkan perusahaan untuk membiayai biaya komisi penjualan

sudah cukup relatif, hanya saja disini terlihat bahwa peningkatan biaya komisi penjualan

yang dianggarkan terjadi pada triwulan ke-2, yaitu Rp.60.000.000,- menjadi Rp.62.400.000,-.

Data anggaran komisi penjualan yang disusun adalah :

Triwulan I : Rp. 60.000.000,-

Triwulan II : Rp. 62.400.000,-

Triwulan III : Rp. 63.000.000,-

Triwulan IV : Rp. 64.200.000,-

Dari anggaran biaya gaji yang disusun oleh perusahaan sudah terlihat baik, artinya

gaji yang diberikan sudah memuaskan bagi karyawan sehingga mereka merasa bertanggung

jawab untuk meningkatkan laba, jika laba meningkat setiap periode maka karyawan akan

mendapatkan bonus tambahan gaji lagi.

Dari anggaran pengeluaran biaya umum dan administrasi yang disusun oleh

perusahaan mengalami peningkatan setiap triwulannya. Hal ini ditandai dengan penghematan

pengeluaran yang dilakukan, misalnya menghemat listrik, menghemat dana-dana yang tak

terduga, serta menghemat pengeluaran-pengeluaran lainnya. Jika anggaran ini berhasil maka

secara otomatis dapat mengurangi biaya-biaya, sehingga anggaran pengeluaran kas menurun

untuk biaya-biaya yang kurang penting.

3. Menganalisis dan Mengevaluasi Laporan Realisasi Anggaran Kas

Dari data laporan anggaran kas perusahaan yang telah disajikan pada Bab II tersebut,

diperoleh data bahwa perbandingan antara anggaran dengan data sesungguhnya. Penerimaan

kas yang dianggarkan tahun 2009 adalah Rp.1.245.971.000,- dan dana penerimaan

sesungguhnya adalah Rp.1.156.350.000,- ; sedangkan dana yang dianggarkan untuk

Rp.1.214.000.000,- . Jadi dari data ini terdapat penyimpangan total anggaran penerimaan

dengan total penerimaan yang sesungguhnya yaitu sebesar Rp.21.671.000,- ; ini artinya

perusahaan mengalami defisit penerimaan kas sebesar Rp.21.671.000,- . Hal ini dikarenakan

menurunnya kinerja perusahaan sehingga menyebabkan berkurangnya pendapatan.

Dari segi anggaran pengeluaran dengan yang sebenarnya, disini terjadi juga

penyimpangan yaitu sebesar Rp.7.962.000,- ; hal ini berarti perusahaan harus mengeluarkan

dana tambahan untuk membiayai semua kegiatan operasional perusahaan selama tahun 2009

sebesar Rp.7.962.000,- . Meskipun nilai ini tidak begitu besar, namun secara otomatis

menambah biaya pengeluaran. Dengan adanya penyimpangan ini, maka CV. F & F Teknik

Mandiri harus melakukan evaluasi terhadap pengeluaran dan penerimaan pada perusahaan

BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan analisis dan evaluasi, maka penulis mengambil beberapa kesimpulan

sebagai berikut :

1. Dalam penyusunan anggaran kas, perusahaan memulainya dengan anggaran

penjualan, karena rencana penerimaan kas didasarkan atas permintaan pelanggan,

yang mana hal ini dapat diketahui dari penjualan yang terjadi dari periode sebelum ke

periode berikutnya.

2. Dari anggaran penerimaan kas CV. F & F Teknik Mandiri sudah melakukan

penyusunan anggaran penerimaan kas dengan baik, dimana penerimaan ditargetkan

meningkat dari periode sebelum ke periode berikutnya, hanya saja pelaksanaannya

kurang efisien, sehingga terjadi penyimpangan yang cukup besar dari yang

dianggarkan. Penyimpangan ini biasa terjadi pada setiap perusahaan, hanya saja

perusahaan harus dapat mengurangi jumlah penyimpangan tersebut.

3. Dari anggaran pengeluaran kas, CV. F & F Teknik Mandiri melakukan penghematan

pengeluaran. Hal ini dapat dilihat dari biaya-biaya yang dikeluarkan perusahaan untuk

menjalankan seluruh kegiatan operasionalnya stabil, meskipun terjadi kenaikan, hal

ini tidak begitu menjadi masalah, tetapi dalam penyusunan ini terjadi penyimpangan

dari yang sebenarnya.

4. Dari segi penyusunan kas final, CV. F & F Teknik Mandiri mempunyai kelebihan

saldo kas masuk dibandingkan saldo kas keluar, yang perbedaannya cukup besar,

sehingga mengakibatkan banyak kas yang menganggur yang tidak dipergunakan

5. Dari seluruh penyusunan anggaran kas yang dilakukan CV. F & F Teknik Mandiri

sudah terlihat bahwa proses keputusan penyusunan dilakukan dengan baik dan tepat,

hanya saja system pengawasan yang dilakukan dalam menjalankan keputusan belum

begitu efektif dan efisien.

6. Dari segi karyawan, penyusunan anggaran gaji sudah baik. Hal ini ditandai dengan

kepuasan yang dirasakan karyawan dalam masalah kesejahteraan yang diberikan.

B. SARAN

Dari kesimpulan yang dikemukakan, diberikan beberapa saran yang akan berguna

bagi CV. F & F Teknik Mandiri dalam mengambil keputusan dan kebijakan pada periode

mendatang. Adalah sebagai berikut :

1. Perusahaan harus melakukan evaluasi terhadap kinerja perusahaan sehingga dapat

diketahui penyebab terjadinya defisit kas, sekaligus menghindari defisit yang lebih

besar pada periode berikutnya.

2. Tingkatkan posisi perusahaan terhadap supplier agar perusahaan dapat melakukan

pembelian barang secara kredit, sehingga akan memperkecil pengeluaran kas untuk

DAFTAR PUSTAKA

Teguh, Muhammad (1999). Metodologi Penelitian Ekonomi, Edisi Pertama, Penerbit PT.

Raja Erafindo Persada, Jakarta.

Niswonger, Rollin, 1999. Prinsip-prinsip Akuntansi, Jilid 1, Cetakan Kesebelas, Jakarta.

Garbutt, Douglas, (1997). Manajemen Kas, Cetakan Pertama, PT. Pustaka Binaman Presindo,

Jakarta.

T. Hani, Handoko, 1991, Manajemen, Edisi Kedua, Cetakan Kedua, BPFE, Yogyakarta.

Harjito, D. Agus, dan Matono (2002). Manajemen Keuangan, Edisi Pertama, Cetakan Kedua,

Ekonosia, Yogyakarta.

M. Nafarin, 2007. Penganggaran Perusahaan, Edisi Ketiga, Penerbit Salemba Empat,

Jakarta.

Adisaputro, Ginawan, (2002). Anggaran Perusahaan 2, Edisi Pertama, Cetakan Kedelapan,

BPFE-Yogyakarta, Yogyakarta.

Ikatan Akuntansi Indonesia, 2002, Standard Akuntansi Indonesia, Buku Satu, Penerbit

Salemba Empat, Jakarta.

Daft L. Richard, 2000, Manajeman , Edisi Kelima, Cetakan Pertama, Penerbit Erlangga,

Jakarta.