Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH PERPUTARAN PERSEDIAAN TERHADAP

TINGKAT PROFITABILITAS PERUSAHAAN PADA

PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI

BURSA EFEK INDONESIA

OLEH:

NAMA

: ELLYS DELFRINA SIPANGKAR

NIM

: 050503075

DEPARTEMEN : AKUNTANSI

GUNA MEMENUHI SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul: “Pengaruh Perputaran Persediaan Terhadap Profitabilitas Perusahaan Pada Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks skripsi Program Reguler S1 Departemen Akuntansi Fakultas Ekonomi Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 23 Agustus 2009. Yang Membuat Pernyataan,

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh perputaran persediaan terhadap profitabilitas pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia sejak tahun 2005 sampai dengan tahun 2007. Profitabilitas diukur melalui Return On Asset (ROA).

Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang diperoleh melalui ICMD (Indonesia Capital Market Directory). Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear sederhana. Metode pengambilan sampel yang digunakan adalah puposive sampling. Variabel penelitian ini adalah perputaran persediaan sebagai variabel X, serta Return On Asset sebagai variabel Y dengan total sampel per tahun sebanyak 18 perusahaan.

Hasil penelitian ini adalah perputaran persediaan tidak berpengaruh positif terhadap Return On Asset.

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

ABSTRACT

This study analyzed the inventory turnover to profitability of the go public’s automotive companies since 2005 up to 2007. Profitability is measured with using Return On Asset.

Data that used in this research is financial statements from each company, publized through ICMD (Indonesia Capital Market Directory). Analysis method that used in this research is kuantitatif method with single regression. Sampling method that used is purposive sampling. Variables that used in this research are inventory turnover as X, and also Return on Asset ratio as Y variable and sample consist of the 18 firms.

This research concludes that inventory turnover does not have positive significant influence toward Return On Asset.

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. ... P ersediaan...6

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

3. ... P

rofitabilitas...18

4. ... P engaruh Perputaran Persediaan Terhadap Profitabilitas .... 20

B. Tinjauan Penelitian Terdahulu ... 21

C. Kerangka Konseptual . ... 24

D. Hipotesis Penelitian...25

BAB III METODOLOGI PENELITIAN A. Desain Penelitian ... 26

B. Populasi dan Sampel Penelitian ... 26

C. Jenis Data ... 28

D. Teknik Pengumpulan Data ... 28

E. Definisi Operasional dan Pengukuran Variabel ... 29

F. Metode Analisis Data ... 30

G. Jadwal Penelitian ... 35

BAB IV HASIL DAN PEMBAHASAN A. Data Penelitian ... 36

B. Analisis Hasil Penelitian 1. Analisis Deskriptif ... 37

2. Uji Asumsi Klasik a. Uji Normalitas ... 38

b. Uji Autokorelasi... 42

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

3. Analisis Regresi

a. Persamaan Regresi ... 45

b. Analisis Koefisien Korelasi ... 46

c. Pengujian Hipotesis ... 47

C. Pembahasan Hasil Penelitian ... 48

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 51

B. Keterbatasan Penelitian ... 51

C. Saran ... 52

DAFTAR PUSTAKA ... 54

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 25

Gambar 4.1 Histogram ... 41

Gambar 4.2 Grafik Normal P-P Plot ... 42

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Hasil Penelitian Terdahulu ... 22

Tabel 3.1 Sampel Perusahaan Otomotif ... 28

Tabel 3.2 Jadwal Penelitian ... 36

Tabel 4.1 Daftar Sampel Perusahaan Manufaktur ... 37

Tabel 4.2 Statistik Deskriptif selama tahun 2005 sampai Tahun 2007 ... 39

Tabel 4.3 Hasil Uji Normalitas ... 40

Tabel 4.4 Hasil Uji Autokorelasi ... 43

Tabel 4.5 Durbin-Watson Test Bound ... 43

Tabel 4.6 Analisis Hasil Regresi ... 46

Tabel 4.7 Hasil Analisis Koefisien Korelasi ... 47

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran i Populasi, Kriteria Perusahaan dan Sampel... 57

Lampiran ii Data Variabel Penelitian Tahun 2005...58

Data Variabel Penelitian Tahun 2006...58

Data Variabel Penelitian Tahun 2007...59

Lampiran iii Statistik Deskriptif ... 60

Lampiran iv Hasil Uji Normalitas ... 60

Histogram ... 61

Grafik Normal P-Plot ... 62

Lampiran v Hasil Uji Heteroskedastisitas... 63

Lampiran vi Hasil Uji Autokorelasi ... 64

Durbin Watsom Test Bound ... 64

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Laba atau profit merupakan salah satu tujuan utama berdirinya setiap badan usaha. Tanpa diperolehnya laba, perusahaan tidak dapat memenuhi tujuan lainnya yaitu pertumbuhan yang terus menerus (going concern) dan tanggung jawab sosial (corporate social responsibility). Laba yang menjadi tujuan utama perusahaan dapat dicapai dengan penjualan barang atau jasa. Semakin besar volume penjualan barang dan jasa, maka laba yang dihasilkan oleh perusahaan juga akan semakin besar.

Kelangsungan hidup perusahaan (going concern) dipengaruhi oleh banyak hal antara lain profitabilitas perusahaan itu sendiri. Menurut Brigham (2001:107) “Profitabilitas akan menunjukkan kombinasi efek dari likuiditas, manajemen aktiva, dan utang pada hasil-hasil operasi”. Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan. Pentingnya profitabilitas dapat dilihat dengan mempertimbangkan dampak yang berasal dari ketidakmampuan perusahaan mendapatkan laba yang maksimal untuk mendukung kegiatan operasionalnya.

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

bunga dan pajak (Brigham, 2001:109). Rasio ini diukur dengan membandingkan antara laba bersih terhadap total aktiva. Semakin tinggi perbandingan laba bersih terhadap total aktiva maka akan semakin baik bagi perusahaan.

Usaha yang sering dilakukan oleh perusahaan untuk meningkatkan profitabilitas adalah meningkatkan penjualan persediaan sehingga perputaran persediaan barang juga meningkat. Persediaan merupakan salah satu pos aktiva yang cukup penting karena persediaan merupakan pos aktiva lancar yang cukup besar nilainya. Pada perusahaan dagang, persediaan tersebut merupakan barang dagangan, sedangkan pada perusahaan industri persediaan tersebut dapat berupa bahan mentah (raw material), barang dalam proses (work in process), maupun barang jadi (finished goods). Kekurangan atau kelebihan persediaan merupakan gejala yang kurang baik.

Persediaan merupakan unsur dari aktiva lancar yang merupakan unsur yang aktif dalam operasi perusahaan yang secara terus-menerus diperoleh, diubah, dan kemudian dijual kepada konsumen. Pada prinsipnya persediaan mempermudah atau memperlancar jalannya operasi perusahaan yang harus dilakukan secara berturut-turut untuk memproduksi barang-barang serta mendistribusikannya kepada para pelanggan. Dengan adanya pengelolaan persediaan yang baik, maka perusahaan dapat segera mengubah persediaan yang tersimpan menjadi laba melalui penjualan.

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

perolehan labanya. Untuk mencapai tingkat perputaran persediaan yang tinggi tidak semudah yang dibayangkan, banyak hal yang harus diperhatikan oleh perusahaan dalam kegiatan operasi perusahaan itu sendiri. Diantaranya pengolahan persediaan secara teratur dan efisien, meningkatkan kualitas barang, dan memenuhi apa yang menjadi keinginan konsumen.

Semakin tingginya tingkat perputaran persediaan menyebabkan perusahaan semakin cepat dalam melakukan penjualan barang dagang sehingga akan memperbesar laba operasi dan pada akhirnya juga akan meningkatkan laba bersih. Laba bersih mengindikasikan profitabilitas perusahaan. Laba bersih mencerminkan pengembalian kepada pemegang ekuitas untuk periode bersangkutan. Laba perusahaan yang tinggi belum tentu menunjukkan profitabilitas yang tinggi, akan tetapi profitabilitas yang tinggi sudah dapat dipastikan bahwa laba yang dihasilkan tinggi. Bagi perusahaan pada umumnya masalah profitabilitas lebih penting daripada laba karena efisiensi baru dapat diketahui dengan membandingkan laba yang diperoleh dengan modal sendiri dan modal asing yang digunakan untuk menghasilkan laba. Dengan demikian tingkat profitabilitas memegang peranan yang penting dan perputaran persediaan yang cepat diharapkan dapat meningkatkan profitabilitas perusahaan. Rasio profitabilitas yang dipakai dalam penelitian ini adalah Return On Assets (ROA). Penelitian ini merupakan penelitian lanjutan dari penelitian sebelumnya. Beberapa penelitian yang telah dilakukan yang berkaitan dengan pengaruh perputaran persediaan terhadap profitabilitas menggunakan rasio Return On

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

tetapi ada beberapa peneliti yang mendapatkan hasil yang berbeda yaitu bahwa tidak ada pengaruh yang signifikan antara perputaran persediaan dengan tingkat profitabilitas. Dari perbedaan hasil yang diperoleh, peneliti ingin menguji kembali bagaimana pengaruh perputaran persediaan terhadap profitabilitas perusahaan dengan objek yang berbeda. Objek penelitian sebelumnya hanya pada satu perusahaan dan pada jenis perusahaan yang berbeda, tetapi pada penelitian ini, peneliti mengambil sampel 18 perusahaan otomotif yang terdaftar di BEI. Berdasarkan penjelasan di atas maka penulis tertarik untuk meneliti hubungan antara perputaran persediaan terhadap profitabilitas dengan menjadikan perusahaan otomotif yang terdaftar di BEI sebagai objek penelitian dalam skripsi yang berjudul ”Pengaruh Perputaran Persediaan Terhadap Profitabilitas pada Perusahaan Otomotif yang Terdaftar di BEI”.

B. Perumusan Masalah

Adapun yang menjadi rumusan masalah dalam penelitian ini adalah sebagai berikut: “apakah perputaran persediaan berpengaruh terhadap profitabilitas pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia?”

C. Tujuan Penelitian

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

D. Manfaat Penelitian

Manfaat dari penelitian ini adalah bagi peneliti, bagi pihak manajemen perusahaan maupun bagi peneliti selanjutnya.

1. Bagi penulis, untuk menambah pengetahuan penulis di dalam bidang akuntansi terutama mengenai perputaran persediaan dan profitabilitas perusahaan

2. Bagi perusahaan, sebagai salah satu pertimbangan untuk pengambilan keputusan pada perusahaan dan untuk melihat kondisi profitabilitas perusahaan.

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Persediaan

Sebuah perusahaan harus menyimpan persediaan yang cukup untuk memenuhi kebutuhan pelanggannya. Kegagalan untuk melakukan hal itu bisa mengakibatkan hilangnya penjualan. Di sisi lain, terlalu banyak menyimpan persediaan akan menambah beban seperti penyimpanan, asuransi dan pajak properti. Dan persediaan yang berlebihan akan meningkatkan risiko kerugian akibat penurunan harga, kerusakan dan perubahan pola pembelian pelanggan.

Menurut Ikatan Akuntan Indonesia (2004) : “ Persediaan adalah aset: a) Tersedia untuk dijual dalam kegiatan usaha normal

b) Dalam proses produksi dan atau dalam perjalanan; atau

c) Dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa.

Menurut Warren, et al. (2005:440) “Persediaan digunakan untuk mengindikasikan :

1. barang dagang yang disimpan untuk kemudian dijual dalam operasi bisnis perusahaan, dan

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

Stice dan Skousen (2004:654) mengemukakan bahwa :

“Persediaan (atau persediaan barang dagang) secara umum ditujukan untuk barang-barang yang dimiliki perusahaan dagang, baik beupa usaha grosir maupun ritel, ketika barang-barang tersebut telah dibeli dan ada kondisi siap untuk dijual. Kata bahan baku (raw material), barang dalam proses (work in process), dan barang jadi (finished goods) untuk dijual ditujukan untuk persediaan di perusahaan manufaktur”.

Pada prinsipnya persediaan mempermudah atau memperlancar jalannya operasi perusahaan pabrik yang harus dilakukan secara berturut-turut untuk memproduksi barang-barang serta menyampaikannya kepada para pelanggan atau konsumen. Persediaan memungkinkan produk-produk dihasilkan pada tempat yang jauh dari pelanggan atau sumber bahan mentah. Dengan adanya persediaan, produksi tidak perlu dilakukan khusus buat konsumen, atau sebaliknya tidak perlu konsumsi didesak supaya sesuai dengan kepentingan produksi.

Menurut Rangkuti (2004:3) tipe persediaan terdiri atas : a) Persediaan alat-alat kantor (supplies)

Persediaan yang diperlukan dalam menjalankan fungsi organisasi dan tidak menjadi bagian dari produk akhir. Tipe persediaan alat-alat kantor diantaranya adalah : kertas, pensil, tinta, disket, dan lain-lain

b) Persediaan bahan baku (raw material)

Item yang dibeli dari para supplier untuk digunakan sebagai input dalam proses produksi. Bahan baku ini akan mengalami transformasi atau dikonversi menjadi barang akhir. Tipe dari bahan baku diantaranya : kayu, papan, pernis (pelitur) dalam industri mebel

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

Bagian dari produk akhir tetapi masih dalam proses pengerjaan, karena masih menunggu item yang lain untuk diproses.

d) Persediaan barang jadi

Persediaan produk akhir yang siap untuk dijual, didistribusikan atau disimpan.

Menurut Rangkuti (2004:7) jenis-jenis persediaan meurut fungsinya adalah sebagai beikut :

1. Batch stock/Lot Size Inventory

Persediaan yang diadakan karena kita membeli atau membuat bahan-bahan atau barang-barang dalam jumlah yang lebih besar daripada jumlah yang dibutuhkan saat itu.

Keuntungannya :

a. Potongan harga pada harga pembelian b. Efisiensi produksi

c. Penghematan biaya angkutan 2. Fluctuation Stock

Persediaan yang diadakan untuk menghadapi fluktuasi permintaanb konsumen yang tidak dapat diramalkan.

3. Anticipation Stock

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

tahun dan untuk menghadapi penggunaan, penjualan, atau permintaan yang meningkat.

Menurut Stice, et al. (2004:667) metode-metode penilaian persediaan yang paling umum adalah :

1) Identifikasi Khusus (spesific identification)

Biaya dapat dialokasikan ke barang yang terjual selama periode berjalan dan ke barang yang ada di tangan pada akhir periode berdasarkan biaya aktual dari unit tersebut. Metode identifikasi khusus memerlukan suatu cara untuk mengidentifikasikan biaya historis dari unit persediaan. Dengan identifikasi khusus, arus biaya yang dicatat disesuaikan dengan arus fisik barang. Dari sudut pandang teoritis, metode identifikasi khusus sangat menarik, khususnya ketika setiap unsur persediaan unik dan memiliki biaya yang tinggi. Namun ketika persediaan terdiri dari berbagai unsur atau unsur-unsur identik yang dibeli pada saat yang berlainan dengan harga yang berbeda, maka identifikasi khusus akan menjadi lamban, membebani, dan memakan biaya.

2) Biaya rata-rata (average weight)

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

dapat dianggap sebagai metode yang realistis dan paralel dengan arus fisik barang, khususnya ketika ada percampuran dari unit persediaan yang identik. Tidak seperti metode persediaan yang lain, pendekatan metode biaya rata-rata memberikan nilai yang sama untuk unsur serupa dengan penggunaan yang sama. Metode ini tidak memperbolehkan manipulasi keuntungan. Tetapi, keterbatasan ari metode biaya rata-rata ini adalah bahwa nilai persediaan dapat tertinggal secara signifikan terhadap harga dalam periode di mana terdapat kenaikan atau penuruynan harga yang cepat.

3) Metode Masuk Pertama, Keluar pertama (first-in, first-out, FIFO)

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

dilaporkan akan mendekati atau sama dengan biaya penggantian di akhir periode (end-of-period replacement cost).

4) Metode Masuk Terakhir, Keluar Pertama (last-in, first-out, LIFO)

Metode masuk terakhir, keluar pertama (last-in, first-out, LIFO) didasarkan pada asumsi bahwa barang yang paling barulah yang terjual. LIFO menghasilkan nilai lama dalam neraca dan dapat memberikan angka harga pokok penjualan yang aneh ketika tingkat persediaan menurun. Namun, LIFO adalah metode yang paling baik dalam pengaitan biaya persediaan saat ini dengan pendapatan saat ini.

Biaya merupakan dasar utama untuk penilaian persediaan. Namun, dalam sejumlah kasus, persediaan bisa dinilai selain dari biaya. Dua situasi semacam ini muncul apabila:

(1) biaya penggantian barang-barang persediaan lebih rendah daripada biaya yang tercatat, dan

(2) persediaan tidak dapat dijual pada harga jual normal karena cacat, usang, perubahan gaya, atau penyebab lainnya.

Menurut Warren, et al. (2005:456) selain metode penilaian persediaan di atas, ada metode penilaian persediaan yang lainnya yaitu:

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

Metode mana yang lebih rendah antara harga pokok atau harga pasar (lower-cost-or-market method, LCM) digunakan untuk menilai persediaan. Harga pasar, yang digunakan dalam LCM, adalah biaya untuk mengganti barang dagang pada tanggal persediaan. Nilai pasar ini didasarkan pada jumlah yang biasanya dibelidari sumber pemasok yang biasa. Dalam menerapkan metode LCM, biaya dan biaya penggantian dapat ditentukan dengan salah satu dari tiga cara berikut. Biaya dan biaya penggantian (replacement cost) dapat ditentukan untuk :

• setiap jenis barang dalam persediaan,

• kelas atau kategori utama persediaan, dan

• persediaan secara keseluruhan.

b. Penilaian pada Nilai Realisasi Bersih

Barang dagang yang telah usang, rusak, cacat, atau yang hanya bisa dijual dengan harga di bawah harga pokok harus diturunkan nilainya. Barang dagang semcam ini harus dinilai dengan nilai realisasi bersih. Nilai realisasi bersih (net realizable) adalah estimasi harga jual dikurangi biaya pelepasan langsung, seperti komisi penjualan.

Horngren et al. (1997:453-456) mengemukakan bahwa jenis usaha yang berbeda memiliki kebutuhan informasi persediaan yang berbeda pula. Ada dua sistem pencatatan persediaan yaitu :

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

Dalam sistem perpetual, perusahaan akan mencatat setiap mutasi yang terjadi pada persediaan barangnya. Jadi akun Persediaan akan selalu menunjukkan nilai persediaan pada setiap saat. Pencatatan secara perpetual berguna untuk menyediakan laporan bulanan, kuartalan, ataupun lapoean interim, dimana perusahaan dapat langsung menentukan jumlah dan haraga pokok persediaan yang dimilikinya tanpa harus menghitung persediaan fisik terlebih dahulu. Sistem persediaan perpetual juga memberikan tingkat pengendalian terhadap persediaan yang lebih akurat dibandingkan sistem periodik karena informasi mengenai persediaan dalam sistem perpetual selalu mencerminkan keadaan persediaan saat ini.

2) Sistem Persediaan Periodik

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

menguntungkan untuk mempunyai catatan untuk setiap mutasi dari barang yang rendah nilainya.

Menurut Horngren et al. (1997:457) ”Dengan mempergunakan sistem pencatatan secara periodik maupun perpetual, perhitungan fisik akan menentukan besarnya biaya persediaan yang dimiliki perusahaan. Kuantitas dari persediaan yang dimiliki akan dikalikan dengan biaya per unit dari persediaan tersebut untuk menghitung biaya persediaan yang dimiliki perusahaan”.

Warren et al. (2005;4590) mengemukakan bahwa perusahaan mungkin perlu mengetahui jumlah persediaan apabila pencatatan persediaan perpetual tidak dilakukan dan tidak praktis.perusahaan yang menggunakan sistem persediaan periodik mungkin perlu membuat laporan laba rugi bulanan, tetapi melakukan perhitungan fisik persediaan setiap bulan mungkin tidak ekonomis. Biaya persediaan dapat diestimasi dengan menggunakan 2 cara yaitu:

1) Metode Eceran

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

biaya terhadap harga jual (eceran) barang dagang yang tersedia untuk dijual.

2) Metode Laba Kotor

Metode laba kotor menggunakan estimasi laba kotor yang direalisasi selama periode dimaksud untuk mengestimasi persediaan pada akhir periode. Laba kotor biasanya diestimasikan dari tingkat aktual dari tahun sebelumnya, disesuaikan dengan setiap perubahan yang terjadi dalam harga pokok dan harga jual selama periode berjalan. Dengan menggunakan tingkat laba kotor, jumlah penjualan untuk suatu periode dapat dibagi ke dalam dua komponen: 1) laba kotor dan 2) harga pokok penjualan. Harga pokok penjualan dapat dikurangkan dari harga pokok barang yang tersedia untuk dijual guna mendapatkan estimasi harga pokok persediaan.

Persediaan merupakan salah satu pos modal kerja yang cukup penting karena kebanyakan modal usaha berasal dari persediaan. Pada perusahaan dagang, persediaan tersebut merupakan barang dagangan, sedangkan pada perusahaan industri persediaan tersebut dapat berupa bahan mentah (raw material), barang dalam proses (work in process), maupun barang jadi (finished goods). Kekurangan atau kelebihan persediaan merupakan gejala yang kurang baik.

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

manajemen persediaan berusaha agar jumlah persediaan yang ada dapat menjamin kelancaran proses produksi. Dengan kata lain, total cost yang berhubungan dengan persediaan dapat diminimalkan. Perhitungan total cost persediaan secra keseluruhan dipengaruhi oleh faktor-faktor pembentuk biaya dari persediaan.

Menurut Yamit (2005:9), biaya-biaya yang timbul dalam persediaan yaitu : 1) Biaya pembelian (purchase cost)

Yaitu, harga per unit apabila item dibeli dari pihak luar, atau biaya produksi per unit apabila diproduksi dalam perusahaan. Biaya per unit akan selalu menjadi bagian dari biaya item dalam persediaan. Untuk pembelian item dari luar, biaya per unit adalah harga beli ditambah biaya pengangkutan. Sedangkan untuk item yang diproduksi di dalam perusahaan, biaya per unit adalah termasuk biaya tenga kerja, bahan baku dan biaya overhead pabrik. 2) Biaya pemesanan (order cost/set up cost)

Biaya yang berasal dari pembelian pesanan dari supplier atau biaya persiapan (set up cost) apabila item diproduksi di dalam perusahaan. Biaya ini diasumsikan tidak akan berubah secara langsung dengan jumlah pemesanan. Biaya pemesanan dapat berupa biaya membuat daftar permintan, menganalisis supplier, membuat pesanan pembelian, peneriman bahan, inspeksi bahan, dan pelaksanaan proses transaksi. Sedangkan biaya persiapan dapat berupa biaya yang dikeluarkan akibat perubahan proses produksi, pembuatan skedul kerja, persiapan sebelum produksi, dan pengecekan kualitas.

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

Biaya yang dikeluarkan atas investasi dalam persediaan dan pemeliharaan maupun investasi sarana fisik untuk menyimpan persediaan. Biaya simpan dapat berupa : biaya modal, pajak, asuransi, pemindahan persediaan, keusangan dan semua biaya yang dikeluarkan untuk memelihara persediaan. 4) Biaya kekurangan persediaan

Konsekuensi ekonomis atas kekurangan dari luar maupun dari dalam perusahaan. Kekurangan dari luar tejadi apabila pesanan konsumen tidak dapat dipenuhi. Sedangkan kekurangan dari dalam terjadi apabila departemen tidak dapat memenuhi kebutuhan departemen yang lain. Biaya kekurangan dari luar apat berupa biay backorder, biaya kehilangan kesempatan menerima keuntungan. Biaya kekurangan dari dalam perusahaan dapat berupa penundaan pengiriman maupun idle kapsitas. Jika terjadi kekurangan atas permintaan suatu item, perusahaan harus melakukan backorder atau mengganti dengan item lain atau menbatalkan pengiriman. Dalam situasi sepeti ini bukan kerugian penjualan yang terjadi tetapi penundaan dalam pengiriman. Untuk mengatasi masalah ini secara khusus, perusahaan melakukan pembelian darurat atas item tersebut dan perusahaan akan menanggung biaya tambahan (extra cost) untuk pesanan khusus dapat berupa biaya pengiriman secra cepat, dan tambahan biay pengepakan.

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

yang berarti perusahaan mendapat tambahan aliran kas. Makin lambat penjualannya, maka makin rendah labanya. Idealnya suatu usaha dapat beroperasi tanpa adanya simpanan persediaan. Walaupun demikian, kebanyakan perusahaan, harus mempunyai persediaan barang untuk pelanggannya. Para pedagang yang berhasil akan membeli dengan hati-hati untuk tetap menjaga perputaran barang yang diusahakannya tetap dalam tempo yang cepat.

2. Perputaran Persediaan

Menurut Horngren, et al (1997:250) ” Perputaran Persediaan adalah rasio antara harga pokok penjualan terhadap persediaan rata-rata menunjukkan seberapa cepat persediaan tersebut dapat dijual”. Sedangkan menurut Waren, et al. (2005: 462) ”Perputaran persediaan (inventory turnover) mengukur hubungan antara volume barang dagang yang dijual dengan jumlah persediaan yang dimiliki selama periode berjalan. Rasio ini dihitung sebagai berikut :

rata

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

persediaan menunjukkan tingkat kecepatan persediaan menjadi kas atau piutang dagang.

3. Profitabilitas

Menurut Gitman (2003:599) “profitability is the relationship between revenues and costs generated by using the firm’s asset both current and fixed asset in productive activities”. Profitabilitas menunjukkan bagaimana kemampuan perusahaan menggunakan seluruh sumber daya yang dimiliki untuk menghasilkan laba selama periode tertentu. Laba yang besar belum tentu merupakan ukuran perusahaan telah bekerja dengan efisien. Efisiensi baru dapat diketahui apabila laba dibandingkan dengan kekayaan atau investasi yang digunakan untuk menghasilkan laba tersebut. Rasio profitabilitas dianggap sebagai alat yang paling valid dalam mengukur hasil pelaksanaan operasi perusahaan karena rasio profitabilitas merupakan alat pembanding pada berbagai alternatif investasi yang sesuai dengan tingkat resiko.

Menurut Horne (2005:222), rasio profitabilitas terbagi atas tiga jenis yaitu : a. rasio profitabilitas dalam kaitannya dengan penjualan, antara lain net profit

margin (NPM),operating profit margin (OPM), gross profit margin (GPM), b. rasio profitabilitas dalam kaitannya dengan investasi, antara lain return on

assets (ROA), return on investment (ROI),

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

Dalam suatu perusahaan umumnya masalah profitabilitas lebih penting daripada laba, karena laba yang besar bukan ukuran perusahaan telah bekerja efisien. Efisiensi perusahaan dapat diketahui dengan membandingkan laba yang diperoleh dengan modal yang menghasilkan laba tersebut atau dengan menghitung profitabilitasnya.

Warren et al. (2004:16) mengemukakan bahwa analisis profitabilitas merupakan evaluasi atas tingkat pengembalian investasi perusahaan. Analisis ini berfokus pada sumber daya perusahaan dan tingkat profitabilitasnya, dan melibatkan identifikasi dan pengukuran dampak berbagai pemicu profitabilitas.

Return On Asset sering dijadikan alat untuk mengukur tingkat pengembalian total aktiva setelah beban bunga dan pajak, (Brigham, 2001: 109). Bertambah tinggi Return On Asset maka bertambah baik bagi perusahaan. Laba bersih mengindikasikan profitabilitas perusahaan. Laba bersih mencerminkan pengembalian kepada pemegang ekuitas untuk periode bersangkutan.

4. Pengaruh Perputaran Persediaan terhadap Profitabilitas

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

asuransi, dan pajak properti (Warren, et al. 2005:462). Hal itu berarti perusahaan harus menambah alokasi dana untuk biaya-biaya yang telah disebutkan itu. Persediaan yang terlalu besar juga menggunakan dana dana yang seharusnya dapat digunakan secara lebih menguntungkan pada aktivitas lain.

Horngren et. al (1997:250) mengemukakan bahwa perputaran persediaan mengukur kecepatan rata-rata persediaan bergerak keluar dari perusahaan. Semakin cepat persediaan dirubah menjadi barang dagang yang nantinya akan dijual oleh perusahaan maka semakin cepat pula bagi perusahaan untuk memperoleh laba. Semakin tinggi laba yang dihasilkan oleh perusahaan maka akan semakin baik bagi kelangsungan hidup perusahaan tersebut.

Keadaan perputaran persediaan yang tinggi menunjukkan bahwa semakin efisien dan efektif perusahaan mengelola persediaannya (Warren, et al. 2005:462). Hal ini juga menunjukkan volume penjualan yang tinggi pada perusahaan tersebut. Hal itu dapat berarti laba yang didapat oleh perusahaan semakin besar dengan mengasumsikan minimalisasi biaya-biaya yang terjadi. Besarnya laba yang diperoleh perusahaan akan memaksimalkan tingkat pengembalian aset yang diperoleh perusahaan. Semakin besar tingkat pengembalian aset (Return On Asset) yang diperoleh perusahaan merupakan salah satu indikasi bahwa profitabilitas perusahaan menunjukkan kondisi yang baik.

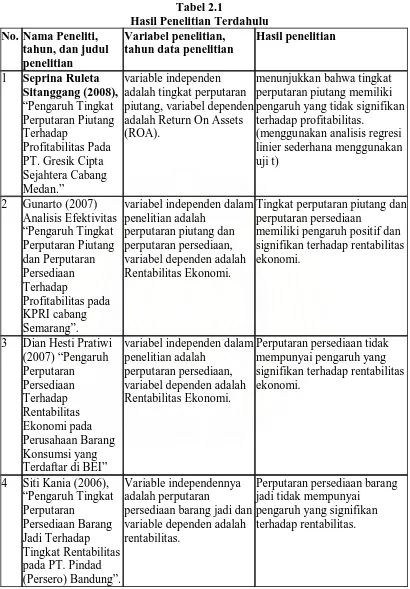

B. Tinjauan Penelitian Terdahulu

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

Tabel 2.1 adalah Return On Assets (ROA).

menunjukkan bahwa tingkat perputaran piutang memiliki pengaruh yang tidak signifikan terhadap profitabilitas.

Tingkat perputaran piutang dan perputaran persediaan

memiliki pengaruh positif dan signifikan terhadap rentabilitas

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

Seprina Ruleta Sitanggang (2008), judul penelitian “Pengaruh Tingkat Perputaran Piutang Terhadap Profitabilitas Pada PT. Gresik Cipta Sejahtera Cabang Medan.” Variable dependen dalam penelitian ini adalah Return On Assets (ROA) dan variable independen adalah tingkat perputaran piutang. Penelitian ini menggunakan metode analisis regresi linier sederhana dan diuji dengan uji-t. Data yang digunakan adalah data laporan laba rugi dan neraca tahun 2005-2007 dengan 36 sampel laporan keuangan bulanan. Hasil penelitian menunjukkan bahwa tingkat perputaran piutang memiliki pengaruh yang tidak signifikan terhadap profitabilitas.

Gunarto (2007), judul penelitian “Pengaruh Tingkat Perputaran Piutang dan Perputaran Persediaan Terhadap Profitabilitas pada KPRI cabang Semarang.” Variable dependen dalam penelitian ini adalah Rentabilitas Ekonomi dan variable independen adalah tingkat perputaran piutang dan perputaran persediaan. Penelitian ini menggunakan metode analisis regresi berganda dan diuji dengan uji-t dan uji F. Dauji-ta yang digunakan adalah dauji-ta laporan laba rugi dan neraca uji-tahun 2004-2005 milik KPRI Semarang. Hasil penelitian menunjukkan bahwa tingkat perputaran piutang dan perputaran persediaan memiliki pengaruh positif dan signifikan terhadap Rentabilitas Ekonomi.

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

adalah data sekunder yaitu laporan keuangan perusahaan barang konsumsi yang terdaftar di BEI tahun 2004-2005. Hasil penelitian menunjukkan bahwa perputaran persediaan tidak memiliki pengaruh yang signifikan terhadap rentabilitas ekonomi.

Siti Kania (2006), judul penelitian “Pengaruh Tingkat Perputaran Persediaan Barang Jadi Terhadap Tingkat Rentabilitas pada PT Pindad (Persero) Bandung”. Variable independennya adalah perputaran persediaan barang jadi dan variable dependen adalah Rentabilitas yang diukur melalui Return On Asset. Model analisis yang digunakan model analisis regresi linear sederhana. Data yang digunakan adalah data laporan keuangan perusahaan tahun 2003-2004. Hasil penelitian ini adalah perputaran persediaan barang jadi tidak memiliki pengaruh signifikan terhadap rentabilitas.

C. Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara teoritis antara varibel-variabel penelitian yaitu varibel bebas dengan varibel terikat.

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

Keterangan :

Gambar 2.1 Kerangka Konseptual

Persediaan merupakan investasi yang dibuat untuk tujuan memperoleh pengembalian melalui penjualan kepada pelanggan. Keadaan perputaran persediaan yang tinggi menunjukkan bahwa semakin efisien dan efektif perusahaan mengelola persediaannya (Warren, et al. 2005:462). Hal ini juga menunjukkan volume penjualan yang tinggi pada perusahaan tersebut. Hal itu dapat berarti laba yang didapat oleh perusahaan semakin besar dengan mengasumsikan minimalisasi biaya-biaya yang terjadi. Besarnya laba yang diperoleh perusahaan akan memaksimalkan tingkat pengembalian aset yang diperoleh perusahaan. Semakin besar tingkat pengembalian aset (Return On Asset) yang diperoleh perusahaan merupakan salah satu indikasi bahwa profitabilitas perusahaan menunjukkan kondisi yang baik.

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

D. Hipotesis Penelitian

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas suatu penelitian yang dilakukan agar dapat mempermudah dalam menganalisis. Berdasarkan tinjauan teoritis, rumusan masalah dan tinjauan penelitian terdahulu yang telah dikemukakan di awal maka hipotesis penelitian ini adalah terdapat pengaruh perputaran persediaan terhadap profitabilitas perusahaan otomotif dan komponennya yang terdaftar di Bursa Efek Indonesia (BEI).

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini menggunakan desain kausal. Menurut Sugiyono (2007:30) desain kausal adalah penelitian yang bertujuan menganalisis hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi). Penelitian ini menguji pengaruh perputaran persediaan terhadap profitabilitas.

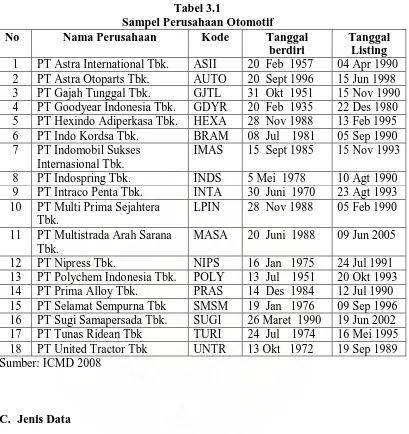

B. Populasi dan Sampel Penelitian

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2007:72). Populasi yang digunakan dalam penelitian ini adalah perusahaan otomotif yang terdaftar di BEI yaitu 19 perusahaan pada tahun 2005, 19 perusahaan pada tahun 2006 dan 18 perusahaan pada tahun 2007.

Sampel adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi. Oleh sebab itu, sampel yang diambil dari populasi harus benar-benar representatif atau mewakili. Jika sample kurang representative maka mengakibatkan nilai yang dihitung dari sampel tidak cukup tepat untuk menduga nilai populasi sesungguhnya (Erlina dan Sri Mulyani, 2007:74).

Teknik pengambilan sampel yaitu menggunakan teknik Purposive Sampling. Pengambilan sampel bertujuan (purposive sampling) dilakukan dengan mengambil sampel dari populasi berdasarkan suatu kriteria tertentu. Kriteria yang digunakan dapt berdasarkan pertimbangan (judgement) tertentu atau jatah (quota) tertentu (Jogiyanto, 2004:79).

Kriteria yang digunakan dalam pemilihan sampel adalah:

1. perusahaan manufaktur di bidang industri automotive and allied products yang terdaftar di BEI pada tahun 2005-2007,

2. perusahaan tersebut tidak keluar (didelisting) dari BEI pada tahun 2005-2007, 3. perusahaan memiliki laporan keuangan yang lengkap dan audited selama

tahun 2005-2007.

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

Tabel 3.1

Sampel Perusahaan Otomotif

No Nama Perusahaan Kode Tanggal

berdiri 7 PT Indomobil Sukses

Internasional Tbk.

IMAS 15 Sept 1985 15 Nov 1993 8 PT Indospring Tbk. INDS 5 Mei 1978 10 Agt 1990 9 PT Intraco Penta Tbk. INTA 30 Juni 1970 23 Agt 1993 10 PT Multi Prima Sejahtera

Tbk.

LPIN 28 Nov 1988 05 Feb 1990 11 PT Multistrada Arah Sarana

Tbk.

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

1. informasi mengenai perputaran persediaan perusahaan, 2. informasi mengenai Return On Asset.

D. Teknik Pengumpulan Data

Data yang digunakan adalah data eksternal. Pola penelitian ini dilakukan dengan dua tahap. Tahap pertama dilakukan melalui studi pustaka, yaitu melalui jurnal akuntansi dan buku-buku yang berkaitan dengan masalah yang diteliti. Tahap kedua, pengumpulan data sekunder diperoleh dari Indonesian Capital Market Directory (ICMD) 2008 untuk memperoleh data mengenai laporan keuangan yang dibutuhkan dalam penelitian.

E. Definisi Operasional dan Pengukuran Variabel

Definisi operasional memberikan pengertian terhadap konstruk atau memberikan variabel dengan menspesifikasikan kegiatan atau tindakan yang diperlukan peneliti untuk mengukur. Dilihat dari sudut pandang hubungannya variabel yang digunakan dalam penelitian ini terdiri dari variabel independen dan variabel dependen.

1. Variabel independen adalah variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel dependen (Sugiyono, 2006:3). Variabel independen yang digunakan dalam penelitian ini adalah perputaran persediaan. Perputaran persediaan dapat dihitung dengan rumus:

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

2. Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat adanya variabel bebas (Sugiyono, 2006:3). Variabel dependen yang digunakan dalam penelitian ini adalah profitabilitas yang diukur dengan Return On Asset. Return On Asset dapat dihitung dengan rumus:

Return On Asset =

asset Total

Tax Interest after

Earning &

F. Metode Analisis Data

Dalam penelitian ini, metode analisis data yang dilakukan dengan analisis statistik dan menggunakan software SPSS 16.0. Dalam penggunaan metode analisis regresi dalam pengujian hipotesis, terlebih dahulu diuji apakah model tersebut memenuhi asumsi klasik atau tidak.

1. Uji Asumsi Klasik

Uji asumsi klasik yang dilakukan adalah uji normalitas data, uji heteroskedastisitas dan uji autokorelasi.

a. Uji Normalitas

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

jumlah sampel kecil (Ghozali, 2005:110). Menurut Ghozali (2005:110), ”cara untuk mendeteksi apakah residual berdistribusi normal atau tidak ada dua, yaitu analisis grafik dan analisis statistik. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dan grafik dengan melihat histogram dari residualnya”. Dasar pengambilan keputusannya adalah:

1) jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola berdistribusi normal, maka model regresi memenuhi asumsi normalitas,

2) jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan data berdistribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

”Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah uji statistik Kolmogorov-Smirnov (K-S)”, yang dijelaskan oleh Ghozali (2005:115). Uji K-S dibuat dengan membuat hipotesis:

Ho : Data residual berdistribusi normal Ha : Data residual tidak berdistribusi normal

Bila signifikansi >0,05 dengan = 5% berarti distribusi data normal dan Ho diterima, sebaliknya bila nilai signifikan <0,05 berarti distribusi data tidak normal dan Ha diterima.

b. Uji Heterokedastisitas

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

pengamatan lainnya tetap, maka disebut homoskedastisitas. Sebaliknya jika varians berbeda, maka disebut heterokedasitas”. Ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik Scaterplot antar nilai prediksi variabel independen dengan nilai residualnya. Dasar analisis yang dapat digunakan untuk menentukan heteroskedastisitas, antara lain:

1) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

2) jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas.

c. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada time series. Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi adalah dengan menggunakan nilai uji Durbin Watson dengan ketentuan:

bila nilai DW (Durbin-Watson) terletak antara batas atas (DU) dan 4-DU, maka koefisien autokorelasi sama dengan nol artinya tidak terjadi autokorelasi bila nilai DW<DL (batas bawah) maka koefisien autokorelasi lebih besar dari

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

bila nilai DW>4-DL, maka koefisien autokorelasi lebih kecil dari nol artinya ada autokorelasi negatif

bila nilai DW terletak antara DU dengan DL atau DW terletak diantara 4-DU dan 4-DL, maka hasilnya tidak dapat diputuskan ada autokorelasi atau tidak. d. Uji Multikolinearitas

Multikolinearitas adalah situasi adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya. Dalam hal ini kita sebut variabel-variabel bebas ini tidak ortogonal. Variabel-variabel bebas yang bersifat ortogonal adalah variabel bebas yang memiliki nilai korelasi di antara sesamanya sama dengan nol. Jika terjadi korelasi sempurna di antara sesama variabel bebas, maka konsekuensinya adalah: (1) Koefisien-koefisien regresi menjadi tidak dapat ditaksir. (2) Nilai standar error setiap koefisien regresi menjadi tak terhingga. Pengujian ini bermaksud untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Jika terjadi korelasi, maka dinamakan terdapat problem multikolinearitas. Ada dua cara yang dapat dilakukan jika terjadi multikolinearitas, yaitu: (a) mengeluarkan salah satu variabel dari model regresi, (b) menggunakan metode lanjut seperti Regresi Bayesian atau Regresi Ridge.

Dalam penelitian ini, penulis tidak menggunakan uji multikolineariras karena penelitian ini hanya menggunakan 1 variabel independen.

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

Analisa data dalam penelitian ini menggunakan analisis regresi linier sederhana. Penelitian ini hanya terdapat satu variabel independen, yaitu perputaran persediaan dan satu variabel dependen, yaitu profitabilitas perusahaan yang mempunyai hubungan saling mempengaruhi antara kedua variabel tersebut. Analisis regresi dengan menggunakan SPSS 16.

Persamaan umum regresi linear sederhana yang digunakan dalam penelitian ini yaitu:

Y = a + bX + e Keterangan :

Y : Variabel dependen (Profitabilitas Perusahaan) a : Konstanta atau harga Y bila X = 0

b : Angka atau arah koefisien regresi, yang menunjukkan angka peningkatan ataupun penurunan variabel dependen yang didasarkan pada variabel independen

X : Variabel independen (Perputaran Persediaan) e : Variabel pengganggu

a. Uji t (t-test)

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

Ho diterima jika thitung < ttabel ( = 5 %) Ha diterima jika thitung > ttabel ( = 5%) Hipotesis Penelitian

Perputaran persediaan berpengaruh terhadap tingkat profitabilitas.

Tahapan Penelitian Hipotesis Statistik

Ho : b = 0 (perputaran persediaan tidak mempunyai pengaruh yang signifikan terhadap profitabilitas)

Ha : b ≠ 0 (perputaran persediaan mempunyai pengaruh yang signifikan terhadap profitabilitas)

G. Jadwal Penelitian

Penelitian ini direncanakan dilaksanakan dari bulan April 2009 sampai dengan bulan Agustus 2009. Jadwal penelitian yang direncanakan adalah sebagai berikut :

Tabel 3.2 Jadwal Penelitian

Apr Mei Jun Jul Agt Pengajuan Judul

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

Bimbingan Proposal Seminar Proposal Pengumpulan Data Pengolahan Data Penyampaian Hasil Penelitian

BAB IV

HASIL DAN PEMBAHASAN

A. Data Penelitian

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

regresi linier sederhana. Pengujian asumsi klasik dan regresi linier sederhana dilakukan dengan menggunakan software SPSS versi 16. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah ditetapkan, didapat 18 perusahaan yang memenuhi kriteria dan dijadikan sampel dalam penelitian ini dan diamati selama periode 2005-2007.

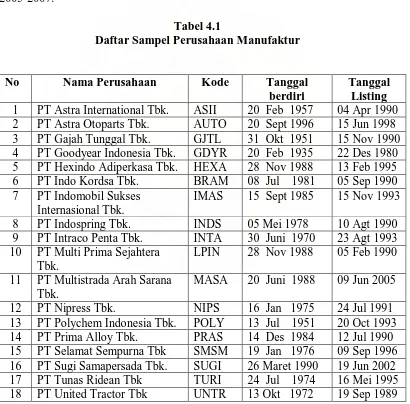

Tabel 4.1

Daftar Sampel Perusahaan Manufaktur

No Nama Perusahaan Kode Tanggal

berdiri 7 PT Indomobil Sukses

Internasional Tbk.

IMAS 15 Sept 1985 15 Nov 1993 8 PT Indospring Tbk. INDS 05 Mei 1978 10 Agt 1990 9 PT Intraco Penta Tbk. INTA 30 Juni 1970 23 Agt 1993 10 PT Multi Prima Sejahtera

Tbk.

LPIN 28 Nov 1988 05 Feb 1990 11 PT Multistrada Arah Sarana

Tbk.

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

1. Analisis Statistik Deskriptif

Informasi yang dibutuhkan dalam penelitian ini merupakan data sekunder yang diperoleh dari Indonesian Capital Market Directory berupa data keuangan sampel perusahaan manufaktur dari tahun 2005 sampai tahun 2007 yang dijabarkan dalam bentuk statistik.

Variabel dari penelitian ini adalah perputaran persediaan (inventory turnover) sebagai variabel bebas (independent variable) dan Return On Asset sebagai variabel terikat (dependent variable). Statistik deskriptif dari variabel tersebut dari sampel perusahaan manufaktur selama periode 2005 sampai dengan tahun 2007 disajikan dalam tabel 4.2 berikut.

Tabel 4.2

Statistik Deskriptif Variabel Selama Tahun 2005 sampai Tahun 2007

Descriptive Statistics

N Range Minimum Maximum Sum Mean

Std.

Deviation

Statistic Statistic Statistic Statistic Statistic Statistic Std. Error Statistic

Perputaran_

persediaan 54 22.91 .97 23.88 321.51 5.9539 .63798 4.68815

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

Descriptive Statistics

N Range Minimum Maximum Sum Mean

Std.

Deviation

Statistic Statistic Statistic Statistic Statistic Statistic Std. Error Statistic

Perputaran_

persediaan 54 22.91 .97 23.88 321.51 5.9539 .63798 4.68815

ROA 54 30.26 -17.09 13.17 193.28 3.5793 .75550 5.55178

Valid N

(listwise) 54

Sumber: Output SPSS, diolah penulis, 2009.

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai maksimun, nilai rata-rata serta standar deviasi data yang digunakan dalam penelitian.

Berdasarkan data dari tabel 4.2 dapat dijelaskan bahwa:

a. variabel Perputaran persediaan memiliki nilai minimun 0.97 dan maksimum 23.88 dengan rata-rata perputaran persediaan sebesar 5.9359 dengan jumlah sampel sebanyak 54,

b. variabel Return On Asset (ROA) memiliki nilai minimun -17.09 dan maksimun 13.17 dengan rata-rata ROA sebesar 3.5793 dengan jumlah

sampel sebanyak 54.

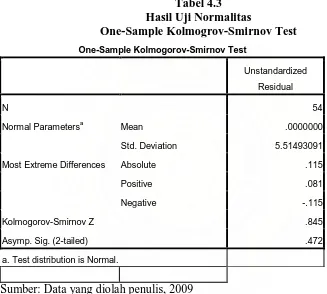

2. Uji Asumsi Klasik a. Uji Normalitas

Pengujian normalitas data dalam penelitian ini menggunakan uji statistik non parametrik Kolmogrov-Smirnov (K-S) dengan membuat hipotesis:

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

Ha : Data residual terdistribusi tidak normal.

Apabila nilai signifikansinya lebih besar dari 0,05 maka Ho diterima, sedangkan jika nilai signifikansinya lebih kecil dari 0,05 maka Ho ditolak.

Adapun hasil uji normalitas dengan menggunakan model Kolmogrov-Smirnov adalah seperti yang ditampilkan dalam tabel 4.3 berikut ini:

Tabel 4.3

Normal Parametersa Mean .0000000

Std. Deviation 5.51493091

Most Extreme Differences Absolute .115

Positive .081

Negative -.115

Kolmogorov-Smirnov Z .845

Asymp. Sig. (2-tailed) .472

a. Test distribution is Normal.

Sumber: Data yang diolah penulis, 2009

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

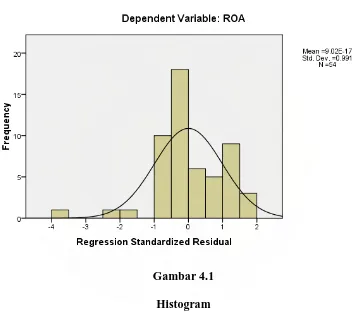

secara normal dan dapat dilanjutkan dengan uji asumsi klasik lainnya. Untuk lebih jelas, berikut ini ditampilkan grafik histogram dan plot data yang terdistribusi normal.

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

Gambar 4.2 Grafik Normal P-P Plot Sumber: Output SPSS, diolah penulis, 2009.

Dengan cara membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal, dari grafik di atas dapat disimpulkan bahwa distribusi data normal karena grafik histogram menunjukkan distribusi data mengikuti garis diagonal yang tidak menceng (skewness) ke kiri maupun ke kanan atau normal.

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

dalam penelitian ini sudah terdistribusi dengan normal atau sudah memenuhi asumsi mormalitas.

b. Uji Autokorelasi

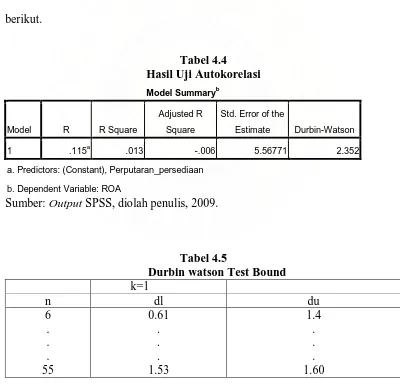

Uji ini bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Masalah autokorelasi umumnya terjadi pada regresi yang datanya time series. Hasil dari uji autokorelasi dapat dilihat pada tabel 4.4 berikut.

a. Predictors: (Constant), Perputaran_persediaan

b. Dependent Variable: ROA

Sumber: Output SPSS, diolah penulis, 2009.

Tabel 4.5

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

Tabel 4.4 menunjukkan hasil autokorelasi variabel penelitian. Tabel di atas menunjukkan bahwa hasil Durbin Watson (DW) adalah sebesar 2,352 dan berada pada daerah No Autocorelation yaitu diantara nilai du (1,60) dan 4-du (2,4) yang artinya tidak terjadi autokorelasi pada model regresi karena 1,60<2,352<2,4.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan lain dalam model regresi. Model regresi yang baik adalah tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas. Untuk mendeteksi ada tidaknya heteroskedasitas, menurut Ghozali (2005:105) dapat dilihat dari grafik Scatterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SRESID. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka telah terjadi heteroskedasitas. Sebaliknya jika tidak ada pola yang jelas, serta titik-titik menyebar maka tidak terjadi heteroskedasitas.

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

Gambar 4.3 Scatterplot Sumber: Data yang diolah penulis, 2009

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

3. Analisis Regresi

Dari hasil pengujian asumsi klasik disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best Linear Unbiased Estimator (BLUE) dan layak dilakukan analisis statistik selanjutnya, yaitu melakukan pengujian hipotesis. Untuk menguji hipotesis, peneliti menggunakan analisis regresi linier sederhana.Berdasarkan hasil pengolahan data dengan program SPSS versi 16, maka diperoleh hasil sebagai berikut:

a. Persamaan Regressi

Dalam pengolahan data dengan menggunakan regresi linear, dilakukan beberapa tahapan untuk mencari hubungan antara variabel independen dan variabel dependen, melalui pengaruh modal kerja (X1) dan operating assets turnover (X2) terhadap rentabilitas (Y). Hasil regresi dapat dilihat pada tabel 4.5 berikut.

Perputaran_persediaan .136 .163 .115 .835 .408

a. Dependent Variable: ROA

Sumber: Data yang diolah penulis, 2009.

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

Keterangan:

1) Konstanta sebesar 2,768 menunjukkan bahwa apabila tidak ada variabel independen (X = 0 ) maka tingkat profitabilitas sebesar 2,768.

2) Nilai b sebesar 0,136 menunjukkan bahwa setiap kenaikan 1% pada Perputaran Persediaan akan diiikuti oleh kenaikan profitabilitas sebesar 0,136 dengan asumsi variabel lain tetap.

b. Analisis Koefisien Korelasi

Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi atau hubungan antara variabel independen dengan variabel dependen. Koefisien korelasi dikatakan kuat apabila nilai R berada di atas 0.5 dan mendekati 1.

Tabel 4.7

Hasil Analisis Koefisien Korelasi

Model Summaryb

a. Predictors: (Constant), Perputaran_persediaan

b. Dependent Variable: ROA

Sumber: Data yang diolah penulis, 2009.

Menurut Sugiyono (1999:183), untuk memastikan tipe hubungan antar variabel dapat dilihat dari interpretasi berikut:

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

• 0,20 – 0,399 : rendah, • 0,40 – 0,599 : sedang, • 0,60 – 0,799 : kuat, • 0,80 – 1,000 : sangat kuat.

Pada model summary di atas, nilai koefisien korelasi (R) sebesar 0,115 berarti hubungan antara perputaran persediaan terhadap Return On Asset sangat rendah atau sangat tidak erat yaitu sebesar 11.5%.

c. Pengujian Hipotesis

Untuk mengetahui apakah variabel independen dalam model regresi berpengaruh terhadap variabel dependen, maka dilakukan pengujian dengan menggunakan uji t.

1) Uji t

Uji t dilakukan untuk mengetahui hubungan antara variabel independen terhadap variabel dependen. Berdasarkan hasil pengolahan SPSS versi 16, diperoleh hasil sebagai berikut :

Tabel 4.8

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

Coefficientsa

Perputaran_persediaan .136 .163 .115 .835 .408

a. Dependent Variable: ROA

Sumber: Data yang diolah penulis, 2009.

Berdasarkan hasil pengujian statistik t pada table 4.8 dapat dijelaskan sebagai berikut:

Nilai signifikansi = 0,408 menunjukkan bahwa nilai signifikansi untuk uji t individual lebih besar dari 0,05. Hal ini sesuai dengan hasil pengujian statistik yang membandingkan antara t hitung dengan t tabel yaitu perputaran persediaan tidak berpengaruh signifikan terhadap tingkat profitabilitas (yang diukur dengan Return On Asset) pada tingkat kepercayaan 95%. Variabel perputaran persediaan memiliki t hitung 0,835. Dengan menggunakan fungsi TINV di Microsoft Excel, diperoleh t tabel untuk nilai TINV (0,05;52) adalah 2,006647. Hal ini menunjukkan bahwa t hitung < t tabel (0,835 < 2,006647) yang berarti Ho diterima, Ha ditolak artinya perputaran persediaan tidak mempunyai pengaruh yang signifikan terhadap tingkat profitabilitas.

C. Pembahasan Hasil Penelitian

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

tersebut didasarkan pada hasil analisis koefisien korelasi antara perputaran persediaan dan profitabilitas dengan R sebesar 0,115 yang berarti bahwa korelasi atau hubungan antara variabel profitabilitas dengan variabel perputaran persediaan adalah hubungan yang positif atau berbanding lurus dengan tingkat hubungan yang lemah. Hal tersebut menunjukkan apabila nilai perputaran persediaan mengalami peningkatan maka profitabilitas akan mengalami sedikit peningkatan. Begitu juga sebaliknya apabila nilai perputaran persediaan mengalami penurunan maka profitabilitas akan mengalami sedikit penurunan.

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

menggunakan objek penelitian yaitu laporan keuangan 18 perusahaan otomotif yang terdaftar di Bursa Efek Indonesia periode tahun 2005-2007.

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan dalam bab empat, maka kesimpulan yang dapat diambil adalah perputaran persediaan tidak memiliki pengaruh yang signifikan terhadap Return On Asset perusahaan otomotif yang terdaftar di BEI. Hasil penelitian menyimpulkan bahwa informasi perputaran persediaan bukanlah merupakan hal utama yang perlu diperhatikan dan dijadikan tolok ukur yang baik oleh manajemen dalam membuat keputusan untuk menentukan besarnya Return On Asset (ROA). Hasil penelitian ini berbeda dengan penelitian terdahulu yaitu Gunarto (2007) yang menghasilkan kesimpulan bahwa perputaran persediaan berpengaruh positif dan signifikan terhadap Return On Asset.

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

Penelitian ini memiliki beberapa keterbatasan. Keterbatasan-keterbatasan tersebut antara lain:

1. penelitian ini hanya mengambil satu buah variabel yaitu perputaran persediaan sebagai variabel independen, namun sebenarnya masih banyak variabel lain seperti perputaran piutang dan modal kerja yang dapat mempengaruhi Return On Asset,

2. periode pengamatan ini terbatas karena hanya mencakup tahun 2005-2007, 3. penelitian ini dilakukan hanya pada jenis perusahaan manufaktur industri

otomotif saja. Penelitian ini tidak mengikutsertakan semua jenis perusahaan yang terdaftar di Bursa Efek Indonesia (BEI), seperti perbankan, transportasi, pertanian, dll. Perusahaan manufaktur yang diteliti dalam penelitian ini tidak mencakup seluruh perusahaan otomotif yang ada di Indonesia melainkan hanya perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI) saja. Perusahaan otomotif yang belum go public (bersifat tertutup) tidak menjadi bagian populasi dari penelitian ini sehingga hasil penelitian ini belum bisa mewakili semua perusahaan otomotif yang ada di Indonesia.

C. Saran

Adapun saran-saran yang dapat diberikan penulis adalah sebagai berikut: 1. bagi para peneliti lanjutan yang akan mengkaji lebih dalam sehubungan

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

2. kepada peneliti lanjutan disarankan dalam melakukan penelitian lanjutan khususnya yang berhubungan dengan penelitian ini untuk memperluas sampel penelitian dimana sampel yang diambil tidak terbatas pada perusahaan manufaktur industri otomotif saja, tetapi juga mencakup semua jenis perusahaan industri terbuka yang terdaftar di Bursa Efek Indonesia, dengan demikian hasil yang diperoleh bisa mewakili untuk diambil kesimpulan terhadap semua perusahaan yang terdaftar di Bursa Efek Indonesia, dan

3. peneliti selanjutnya juga diharapkan dapat melakukan penelitian selanjutnya dengan menggunakan data time series yang up to date/terbaru, sehingga hasilnya juga akan semakin akurat,

Ellys Delfrina Sipangkar : Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

DAFTAR PUSTAKA

Brigham Eugene F. dan Houston Joel F., 2001. Manajemen Keuangan, Edisi Kesepuluh, Buku Satu, Alih Bahasa oleh Ali Akbar Yulianto, Erlangga, Jakarta.

Erlina dan Sri Mulyani, 2007. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, Edisi Pertama, USU Press, Medan.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi Ketiga, Badan Penerbit Universitas Diponegoro, Semarang

Gitman, Lawrence J. 2003. Principle of Managerial Finance, Tenth Edition. Pearson Education, Inc, United States.

Gunarto, 2007. “Pengaruh Perputaran Piutang dan Perputaran Persediaan Terhadap Profitabilitas pada KPRI Semarang”, Skripsi, UPI

Horngren, Charles T., Walter T. Harrison Jr,. Michael A. Robinson., Thomas H. Secokusumo, 1997. Akuntansi di Indonesia, Salemba Empat, Jakarta

Ikatan Akuntan Indonesia, 2007. Standar Akuntansi Keuangan, Salemba Empat, Jakarta