ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI

DIVIDEN KAS PADA PERUSAHAAN MANUFAKTUR JENIS

CONSUMER GOODS YANG GO PUBLIC DI BURSA EFEK

JAKARTA

TESIS

Oleh

YETI MELIANY LUBIS

087017036/Akt

S

E K O L A H

P A

S C

A S A R JA

NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI DIVIDEN

KAS PADA PERUSAHAAN MANUFAKTUR JENIS CONSUMER GOODS

YANG GO PUBLIC DI BURSA EFEK JAKARTA

TESIS

Untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

YETI MELIANY LUBIS

087017036/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI DIVIDEN KAS PADA PERUSAHAAN MANUFAKTUR JENIS

CUNSOMER GOODS YANG GO PUBLIC DI BURSA EFEK JAKARTA

Nama Mahasiswa : Yeti Meliany Lubis

Nomor Pokok : 087017036

Program Studi : Akuntansi

Menyetujui : Komisi Pembimbing,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Drs. Hasan Sakti Siregar, M.Si, Ak)

Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir. T. Chairun Nisa B., M.Sc)

Telah diuji pada

Tanggal : 18 Maret 2009

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak

Anggota : 1. Drs. Hasan Sakti Siregar, M.Si, Ak

2. Drs. Fahmi Natigor, M.Si

3. Drs. Syahyunan, M.Si

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis faktor-faktor yang mempengaruhi dividen kas yang diwakili rasio ROI, cash ratio, current ratio, DTA, EPS, debt to equity ratio, dividend payout ratio yang terdaftar di Bursa Efek Jakarta, baik secara simultan maupun secara parsial. Penelitian ini diharapkan dapat bermanfaat dalam memberikan kontribusi kepada investor agar dapat lebih mengetahui faktor-faktor apa saja yang dapat mempengaruhi keputusan emiten dalam pembagian dividen kas. Bagi emiten dapat membantu dalam pengambilan keputusan dalam melakukan pembagian dividen kas.

Objek penelitian ini adalah perusahaan manufaktur jenis cunsomer goods yang terdaftar di Bursa Efek Jakarta sejak tahun 2004 - 2007 serta aktif menerbitkan laporan keuangan selama tahun pengamatan yaitu sebanyak 31 perusahaan. Dengan demikian diperoleh jumlah observasi sebanyak 124 observasi. Pengumpulan data dilakukan dengan cara mengambil dokumentasi laporan keuangan dari Bursa Efek Jakarta (BEJ) dan diolah menggunakan uji statistik regresi linier berganda dengan alat SPSS.

Hasil penelitian ini membuktikan bahwa ROI, current ratio, DTA, EPS, debt to equity ratio, dividend payout ratio secara simultan mempengaruhi dividen kas dengan variasi yang terjelaskan yang dinyatakan dalam Adjusted R2 sebesar 45,3 % sedangkan sisanya sebesar 54,7 % dipengaruhi oleh variabel lain yang tidak dijelaskan oleh model penelitian ini. Secara parsial cash ratio, current ratio dan debt to equity ratio berpengaruh secara signifikan terhadap dividen kas, sedangkan ROI, DTA, EPS, dividend payout ratio tidak berpengaruh secara signifikan terhadap dividen kas. Dengan demikian bagi investor dan manajer keuangan dalam analisis fundamentalnya dapat mempertimbangkan variabel tersebut sebagai alat pertimbangannya dalam memperoleh dividen kas.

ABSTRACT

The aim of this research is to analyze the factors influencing cash dividend which is represented by Return On Investment, cash ratio, current ratio, debt to total assets, earning per share, debt to equity ratio, dividend payout ratio that listed in Jakarta Stock Exchange, either it is partially and simultaneously. It is expected that this research will be beneficial to the investor to know better the factors influencing cash dividend. The emiten will helped the decision taking in sharing cash dividend.

The object of this research is manufacturing company kinds of cunsomer goods listed in Jakarta Stock Exchange (JSX) since 2004 - 2007, and publish the financial statement during observation year. There are 31 manufacturing company. Thereby The data collecting is conducted by getting the documentation of financial statement from Jakarta Stock Exchange (JSX) and then process the data by using statistical test of multiple linier regression through SPSS.

The result of this research prove that Return On Investment, cash ratio, current ratio, debt to total assets, earning per share, debt to equity ratio, dividend payout ratio simultaneously influence the cash dividend with explained by variation the expressed in Adjusted R2 equal to 45,3 % is while the rest equal to 54,7 % influenced by other variable which is not explained by this research model, but partially cash ratio, current ratio and debt to equity ratio has the significant influence to cash dividend, while Return On Investment, DTA, EPS, dividend payout ratio not have the significant influence to cash dividend. Thereby for finance manager and investor have to can and listen carefully to see changes that happened in company especially for fundamental analysis as well as for investor in doing decision of invesment require to consider for maximum gain with cash dividend taken.

KATA PENGANTAR

Bismillahirrahmanirrahim

Dengan kerendahan hati, tulus dan ikhlas penulis menyampaikan puji dan syukur kehadirat Allah SWT, karena dorongan rahmat, karunia dan ridhoNya yang berlimpah penulis dapat menyelesaikan penulisan tesis yang berjudul “Analisis Faktor – Faktor Yang Mempengaruhi Dividen Kas Pada Perusahaan Manufaktur Jenis Cunsomer Goods Yang Go Public di Bursa Efek Jakarta.

Dalam penyelesaian tesis ini tentu saja penulis banyak menemui kesulitan – kesulitan, kendala dan hambatan – hambatan. Akan tetapi berkat bimbingan dan bantuan, dari berbagai pihak, penulis dapat menyelesaikan penulisan tesis ini. Dengan segala kerendahan hati, penulis mengucapkan terima kasih yang sebesar – besarnya kepada :

1. Bapak Prof. Chairuddin P. Lubis, DTM&H, Sp. A(K), selaku Rektor Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, M.Sc, selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MBA, MAFIS, Ak, selaku Ketua Program Studi Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, sekaligus Ketua Komisi Dosen Pembimbing Utama yang telah memberikan arahan dan bimbingan selama masa perkuliahan hingga penyelesaian tesis ini.

4. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku Anggota Komisi Dosen Pembimbing yang telah banyak memberikan saran dan kritik dalam membimbing penulis sejak awal hingga selesainya tesis ini.

5. Bapak Drs. Fahmi Natigor, M.Si, Bapak Drs. Syahyunan, M.Si, dan Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku Anggota Komisi Dosen Pembanding yang telah banyak memberikan kritik dan saran – saran perbaikan dalam penyusunan tesis ini. 6. Bapak/ Ibu Dosen Program Studi Ilmu Akuntansi Sekolah Pascasarjana Universitas

7. Bapak/ Ibu Staf Administrasi Sekolah Pascasarjana Universitas Sumatera Utara, istimewa kak Dori dan bang Ari.

8. Rekan – rekan mahasiswa Angkatan XIII, XIV, XV Sekolah Pascasarjana Universitas Sumatera Utara, yang telah bahu membahu dalam berbagai hal, istimewa kak Endang, kak Tuti, Icha, kak Reni, kak Irene, bang Raden, bang Ihsan.

9. Sahabat-sahabatku, Ferly, Mia, Sastri, Fira, Nana, Putri, kak Nisya. Yang selalu mengisi banyak sisi kehidupan penulis.

10. Tim Tirta, Udak Putra, kak Encik, Reni, bang Ihsan, Wan dan Ayang, yang telah memberikan dorongan dan motivasi kepada penulis.

Teristimewa penulis mengucapkan terima kasih kepada keluarga tercinta yaitu Ayahanda H. Ahmad Chatib Lubis dan Ibunda Hj. Yusniar Lintang, yang telah memberikan kasih sayang dan motivasi kepada penulis, semoga Allah SWT melimpahkan rahmat dan karuniaNya. Kakanda Tuty Hanani Lubis, Fitri Idayanti Lintang juga Adinda Tri Murti Lubis, Tiah Nurbaiti Lubis yang senantiasa memberikan semangat, bantuan dan motivasi kepada penulis. Terima kasih penulis kepada Ayang Pratama yang telah meluangkan waktu untuk selalu memberikan bantuan, semangat dan motivasi dengan penuh kesabaran kepada penulis.

Penulis menyadari tesis ini masih belum sempurna seperti yang diharapkan, penulis menerima saran dan kritik yang bersifat membangun untuk kesempurnaan tesis ini. Akhir kata penulis mengucapkan semoga tesis ini bermanfaat bagi yang membutuhkannya kelak.

Medan, Maret 2009

RIWAYAT HIDUP

Nama : Yeti Meliany Lubis

Jenis Kelamin : Perempuan

Tempat/ Tanggal Lahir : Medan, 4 Mei 1984

Agama : Islam

Anak Ke : 2 (dua) dari 4 (empat) bersaudara

Golongan Darah : ” O ”

Nama Ayah : H. Ahmad Chatib Lubis

Nama Ibu : Hj. Yusniar Lintang

Alamat : Jl. Cempaka III No. 10 Komp. Pemda TK. I Tanjung Sari, Medan – 20131

LATAR BELAKANG PENDIDIKAN

1. Tahun 2009 Lulus Pendidikan Sekolah Pascasarjana (S2) Program Ilmu Akuntansi Universitas Sumatera Utara Medan.

2. Tahun 2008 Lulus Pendidikan Profesi Akuntansi Universitas Sumatera Utara Medan. 3. Tahun 2006 Lulus Pendidikan Sarjana (S1) Jurusan Akuntansi Universitas Sumatera Utara

Medan.

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I : PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

1.5. Originalitas Penelitian ... 8

BAB II : TINJAUAN PUSTAKA ... 10

2.1. Landasan Teori ... 10

2.1.1. Kebijakan Deviden ... 10

2.1.1.1. Teori Kebijakan Dividen ... 13

2.1.1.2. Faktor-Faktor yang Berpengaruh terhadap Kebijakan Dividen ... 14

2.1.2. Dividen Kas ... 16

2.2. Review Peneliti Terdahulu (Theoretical Mapping) ... 16

BAB III : KERANGKA KONSEP DAN HIPOTESIS ... 20

3.1. Kerangka Konsep ... 20

BAB IV : METODE PENELITIAN ... 23

4.1. Jenis Penelitian ... 23

4.2. Lokasi dan Waktu Penelitian ... 24

4.3. Populasi dan Sampel ... 24

4.4. Metode Pengumpulan Data ... 25

4.5. Definisi Operasional dan Metode Pengukuran Variabel ... 26

4.6. Metode Analisis Data ... 28

4.7. Model Analisis ... 29

4.8. Model Uji Hipotesis ... 30

BAB V : HASIL PENELITIAN DAN PEMBAHASAN ... 33

5.1. Statistik Deskriptif ... 33

5.2. Analisis Data ... 36

5.3. Hasil Analisis ... 42

5.4. Model Uji Hipotesis ... 43

5.5. Pembahasan ... 49

BAB VI : KESIMPULAN DAN SARAN ... 55

6.1. Kesimpulan ... 55

6.2. Saran ... 56

DAFTAR TABEL

Nomor Judul Halaman

2.1 Theoretical Mapping ... 17

4.1 Pengambilan Sampel Berdasarkan Purposive Sampling ... 25

4.2 Definisi Operasional Variabel ... 27

5.1 Statistik Deskriptif ... 33

5.2 Hasil Pengujian One Sample Kolmogrov Smirnov Test ... 38

5.3 Uji Multikolinieritas ... 39

5.4 Uji Autokorelasi ... 41

5.5 Pengujian Kelayakan Model ... 42

5.6 Hasil Regresi Uji F ... 44

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konsep ... 20

5.1 Grafik Normalitas Data ... 37

5.2 Scatterplot Heterokedastisitas ... 40

DAFTAR LAMPIRAN

Nomor Judul Halaman

I Data Perusahaan Sampel Penelitian ... 59

II Hasil Output Analisis Regresi Linier Berganda ... 64

III Tabel Distribusi t ... 70

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Dividen kas merupakan masalah yang sering kali menjadi topik pembicaraan yang hangat di antara para pemegang saham dan juga pihak manajemen perusahaan (emiten), bahkan cenderung terjadi kontroversi antara pemegang saham dan perusahaan emiten. Kontroversi yang ada adalah antara pendapat bahwa kebijakan dividen tidak mempengaruhi nilai perusahaan, yang diajukan oleh Modigliani dan Miller (1961) yang sering disebut teori irrelevansi dividen. Miller dan Modigliani (1961) berpendapat bahwa pada dasarnya pada kondisi keputusan investasi yang given pembayaran dividen tidak relevan untuk diperhitungkan mengajukan argumen bahwa kebijakan dividen tidak relevan (Soetrisno, 2003), karena tidak akan meningkatkan kesejahteraan pemegang saham.

Bagi investor, pembagian dividen merupakan suatu hal yang penting sebagai bahan pertimbangan dalam mengambil keputusan untuk melakukan investasi, karena dividen juga dapat menjadi penyampai informasi tentang keyakinan manajer dan prospek perusahaan di masa depan. Jika perusahaan merasa bahwa prospek di masa mendatang baik, pendapatan dan aliran kas diharapkan meningkat atau diperoleh pada tingkat dimana dividen yang meningkat tersebut dibayarkan. Pasar akan merespon positif pengumuman kenaikan dividen tersebut. Sedangkan hal yang sebaliknya akan terjadi, jika perusahaan merasa prospek dimasa mendatang menurun maka perusahaan akan menurunkan pembayaran dividennya dan pasar akan merespon negatif pengumuman tersebut. Dengan demikian manajemen akan enggan mengurangi pembagian dividen, kalau hal ini ditafsirkan memburuknya kondisi perusahaan di masa yang akan datang.

Menurut bentuk pembayarannya, dividen dapat dibedakan menjadi dua bentuk yaitu cash dividend (dividen tunai) dan stock dividend (dividen saham). Cash dividend merupakan dividen yang dibayarkan dalam bentuk kas, sedangkan stock dividend merupakan dividen yang dibayarkan sebagai tambahan jumlah lembar saham biasa kepada pemegang sahamnya. Cash dividend merupakan bentuk pembayaran dividen yang paling banyak digunakan oleh emiten untuk membagikan sebagian labanya kepada pemegang saham. Pembayaran dalam bentuk tunai lebih banyak diinginkan investor daripada dalam bentuk lain, karena pembayaran dividen tunai membantu mengurangi ketidakpastian dalam melaksanakan aktivitas investasinya pada suatu perusahaan.

nilai pasar perusahaan tiap tahun selalu berubah. Bagi emiten, pertimbangan yang digunakan untuk memutuskan pembagian dividen kas tidak mudah. Emiten akan mempunyai banyak pertimbangan yang kadang kala bertentangan dengan harapan dari pemegang saham. Ketika terjadi pertentangan seperti ini, segala teori yang berkaitan dengan pembagian dividen kas seakan-akan menjadi tidak berguna, karena keputusan akhir untuk membagi dividen kas berada sepenuhnya di tangan manajemen perusahaan (emiten). Adanya perbedaan pembagian cash dividend oleh masing-masing perusahaan menunjukkan bahwa setiap perusahaan memiliki pertimbangan yang berbeda-beda dalam menentukan kebijakan dividen.

Sebagai pihak di luar emiten, para pemegang saham akan membutuhkan informasi keuangan untuk menentukan besarnya dividen yang akan diterima dalam periode tertentu. Informasi tersebut disajikan melalui laporan keuangan perusahaan yang disusun sesuai dengan prinsip-prinsip akuntansi dan mencerminkan kinerja keuangan emiten yang ditunjukkan oleh rasio-rasio keuangan. Ketika memutuskan untuk melakukan pembagian dividen kas, emiten harus mempertimbangkan banyak faktor, antara lain Return On Investment (ROI), cash ratio, current ratio, debt to total asset, earning per share (EPS), debt equity ratio dan dividend payout ratio.

besar pula. Ada beberapa rasio yang termasuk dalam rasio likuiditas antara lain current ratio dan cash ratio. Dalam penelitian ini menggunakan cash ratio karena kas adalah bentuk yang paling likuid yang bisa digunakan segera untuk memenuhi kewajiban finansial, sedangkan hutang lancar menunjukkan kewajiban yang harus dipenuhi dalam waktu dekat biasanya kurang dari satu tahun.

Pendapatan per lembar saham atau yang lebih dikenal dengan earning per share (EPS) juga akan mempengaruhi besar kecilnya dividen yang akan dibagikan. EPS yang merupakan salah satu rasio pasar adalah perbandingan antara laba bersih setelah pajak dengan jumlah lembar saham yang dimiliki. EPS dari suatu perusahaan dapat dijadikan sebagai suatu indikator untuk menilai apakah suatu perusahaan mampu meningkatkan keuntungannya, yang berarti juga meningkatkan kekayaan para pemegang sahamnya. Dari keuntungan itu akan ditentukan seberapa besar laba yang dibagikan dan seberapa besar laba yang akan ditahan. Apabila cash ratio, current ratio dan earning per share (EPS) meningkat, maka pemegang saham mempunyai harapan bahwa perusahaan akan mempunyai kemampuan untuk membagi dividen kas. Jika debt to total asset perusahaan emiten meningkat, maka pemegang saham tidak mengharapkan perusahaan membagikan dividen kas.

perusahaan, maka sebelumnya perusahaan harus sudah merencanakan bagaimana caranya untuk membayar kembali hutang tersebut. Apabila perusahaan mempunyai kebijakan pelunasan hutang dari dana sendiri yang berasal dari keuntungan, maka perusahaan harus menahan sebagian besar pendapatannya untuk keperluan itu yang berarti akan dapat mengurangi jumlah laba yang dapat dibagikan sebagai cash dividend. Dengan kata lain perusahaan harus membagikan dividen yang rendah. Ada beberapa rasio yang termasuk dalam leverage ratio, salah satunya debt to equity ratio (menunjukkan bagian dari setiap rupiah modal sendiri yang dijadikan jaminan untuk keseluruhan hutang yang dimiliki). Dalam penelitian ini peneliti akan menggunakan debt to equity ratio untuk mengetahui berapa besar peranan modal yang dimiliki oleh pemegang saham. Dilihat dari debt equity ratio, jika beban hutang semakin tinggi, maka kemampuan perusahaan untuk membagi dividen akan semakin rendah. Rasio pasar lainnya yaitu dividend payout ratio (bagian laba perusahaan yang dibayarkan dalam bentuk dividen). Dilihat dari segi dividend payout ratio, pemegang saham akan melihatnya sebagai signal mengenai kemungkinan besarnya dividen kas yang akan dibagikan di masa yang akan datang.

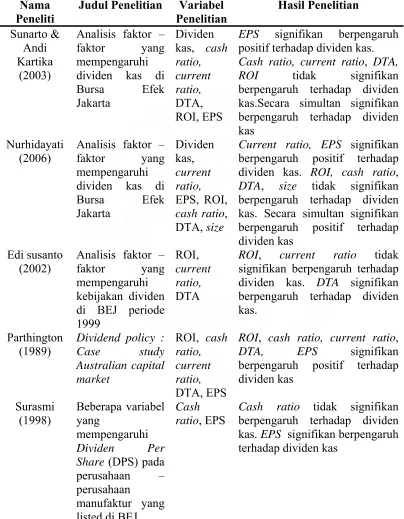

Parthington (1989) menemukan bahwa variabel current ratio, debt to total asset dan ROI signifikan berpengaruh positif terhadap dividen kas. Menurut penelitian yang dilakukan oleh Susanto (2002) yang menyimpulkan bahwa ROI dan current ratio tidak signifikan berpengaruh terhadap dividen kas. Penelitian ini mendukung penelitian Sunarto dan Kartika (2003). Penelitian yang dilakukan oleh Nurhidayati (2006) menemukan bahwa current ratio dan EPS signifikan berpengaruh positif terhadap dividen kas dan ROI, cash ratio, DTA dan size tidak signifikan berpengaruh. Mutamimah & Sulistyo (2002) menemukan bahwa variabel EPS tidak signifikan berpengaruh. Untuk memperkuat konsistensi hasil yang diperoleh Sunarto & Kartika (2003) serta Susanto (2002) yang tidak dapat menerima atau menolak hipotesisnya maupun konsistensi hasil Parthington (1989) dan Surasmi (1998) serta Nurhidayati (2006) sehingga dapat dibandingkan oleh peneliti selanjutnya.

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka rumusan masalah dalam penelitian ini adalah apakah terdapat pengaruh Return On Investment (ROI), Cash Ratio, Current Ratio, Debt to Total Asset (DTA), Earning Per Share (EPS), Debt to Equity Ratio (DER) dan Dividend Payout Ratio terhadap dividen kas baik secara parsial maupun simultan pada perusahaan manufaktur jenis consumer goods pada Bursa Efek Jakarta tahun 2004 sampai dengan tahun 2007?

1.3. Tujuan Penelitian

Ratio, Debt to Total Asset (DTA), Earning Per Share (EPS), Debt to Equity Ratio (DER) dan Dividend Payout Ratio terhadap dividen kas, baik secara parsial maupun simultan pada perusahaan manufaktur jenis consumer goods pada Bursa Efek Jakarta tahun 2004 sampai dengan tahun 2007.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi peneliti tetapi juga bagi praktisi dan akademisi.

1. Peneliti

Penelitian ini dapat menambah pengetahuan mengenai faktor – faktor yang mempengaruhi dividen kas pada perusahaan manufaktur jenis cunsomer goods yang terdaftar di Bursa Efek Jakarta (BEJ).

2. Praktisi

Hasil penelitian ini diharapkan dapat membantu emiten (manajemen perusahaan) untuk pengambilan keputusan dalam melakukan pembagian dividen kas. Investor dapat lebih mengetahui faktor – faktor apa saja yang dapat mempengaruhi keputusan emiten dalam pembagian dividen kas.

3. Akademisi

1.5. Originalitas Penelitian

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Kebijakan Dividen

Dividen adalah distribusi yang bisa berbentuk kas, aktiva lain, surat atau bukti lain yang menyatakan utang perusahaan, dan saham, kepada pemegang saham suatu perusahaan sebagai proporsi dari jumlah saham yang dimiliki oleh pemilik.

Pengumuman dividen merupakan salah satu informasi yang akan direspon oleh pasar. Pengumuman dividen dan pengumuman laba pada periode sebelumnya adalah dua jenis pengumuman yang paling sering digunakan oleh para manajer untuk menginformasikan prestasi dan prospek perusahaan.

Kebijakan deviden (dividend policy) adalah suatu keputusan untuk menentukan berapa besar bagian dari pendapatan perusahaan akan dibagikan kepada para pemegang saham dan akan diinvestasikan kembali (reinvesment) atau ditahan (retained) didalam perusahaan. Dari pengertian tersebut, kebijakan dividen didasarkan pada rentang pertimbangan atau kepentingan pemegang saham di satu sisi dan kepentingan perusahan di sisi lain.

Kebijakan dividen penting karena dua alasan (Sarmat,1990) yaitu : a. Pembayaran dividen akan mempengaruhi harga saham.

b. Pendapatan yang ditahan (retained earning) biasanya merupakan sumber tambahan modal sendiri yang terbesar dan terpenting untuk pertumbuhan perusahaan.

Kedua alasan tersebut merupakan dua sisi kepentingan yang agak kontroversial. Kedua kepentingan tersebut dapat terpenuhi adalah dengan optimal manajemen perusahaan seharusnya memutuskan secara hati-hati dan teliti terhadap kebijakan dividen yang akan dipilih. Kebijakan dan keputusan dividen pada hakekatnya akan menentukan porsi keuntungan yang akan dibagikan kepada pemegang saham dan seberapa banyak yang ditahan sebagai retained earning (Sarmat,1990). Perbandingan antara dividen dan keuntungan merupakan rasio pembayaran dividend (Dividend Payout Ratio) atau persentase dari pendapatan yang akan dibayarkan kepada pemegang saham sebagai cash dividend. Semakin tinggi tingkat dividen yang akan dibayarkan berarti semakin sedikit laba yang dapat ditahan (retained earning).

diinvestasikan kembali atau sebagian ditahan dalam retained earning. Besar kecilnya dividen yang di bayarkan kepada pemegang saham tergantung pada kebijakan dividen masing-masing perusahaan sehingga pertimbangan manajemen sangat diperlukan.

Kebijakan dividen yang dilakukan perusahaan ada beberapa macam, yaitu (Van Horne, 2005):

1. Kebijakan dividen yang stabil

Kebijakan deviden yang stabil berarti jumlah dividen per lembar saham (DPS) yang dibayarkan setiap tahunnya relatif tetap selama jangka waktu tertentu meskipun laba per lembar saham setiap tahunnya berfluktuasi. Beberapa alasan yang mendorong perusahaan menjalankan kebijakan dividen tersebut antara lain karena, (a) akan memberikan kesan kepada para pemodal bahwa perusahaan mempunyai prospek yang baik di masa mendatang dan (b) adanya golongan pemodal tertentu yang menginginkan kepastian dividen yang akan dibayarkan.

2. Kebijakan dividen dengan penetapan jumlah dividen minimal ditambah dividen ekstra

Kebijakan ini menetapkan jumlah rupiah minimal dividen per lembar saham setiap tahunnya, dan jika terjadi peningkatan laba secara drastis atau keadaan keuangan yang lebih baik maka jumlah tersebut ditambah lagi dengan dividen ekstra.

3. Kebijakan dividen yang konstan

menurunkan harga saham hanya apabila hal tersebut ditafsirkan sebagai terjadinya perubahan prospek perusahaan.

4. Kebijakan dividen yang fleksibel

Kebijakan dividen yang fleksibel berari besarnya dividen per lembar saham setiap tahunnya disesuaikan dengan posisi keuangan dan kebijakan keuangan dari perusahaan yang bersangkutan.

2.1.1.1. Teori kebijakan dividen

Ada beberapa teori yang digunakan sebagai landasan dalam menentukan kebijakan dividen untuk perusahaan (Weston dan Brigham, 1990). Sehingga dapat dijadikan pemahaman mengapa suatu perusahaan mengambil kebijakan dividen tertentu. Teori – teori tersebut adalah sebagai berikut:

a. Dividend irrelevance theory

Teori yang dianjurkan oleh Modigliani-Miller (1961) ini menyatakan bahwa kebijakan dividen tidak mempunyai pengaruh, baik terhadap harga saham maupun biaya modalnya atau dapat dikatakan bahwa kebijakan dividen sebenarya tidak relevan.

b. Bird-in-the-hand theory

c. Tax preference theory

Tax preference theory adalah suatu teori yang menyatakan bahwa karena adanya pajak terhadap keuntungan dividen dan capital gains maka para investor lebih menyukai capital gain karena dapat menunda pembayaran pajak.

2.1.1.2. Faktor – faktor yang berpengaruh terhadap kebijakan dividen

Menurut Soetrisno (2003) faktor - faktor yang berpengaruh terhadap kebijakan dividen dapat diidentifikasi sebagai berikut:

a. Profitabilitas

Daya tarik utama bagi pemilik perusahaan (pemegang saham) dan para calon investor dalam suatu perusahaan adalah profitabilitas. Dalam konteks ini profitabilitas berarti hasil yang diperoleh melalui usaha manajemen terhadap dana yang diinvestasikan pemilik dan investor. Semakin besar tingkat laba atau profitabilitas yang diperoleh perusahaan akan mengakibatkan semakin besar dividen yang akan dibagikan dan sebaliknya. Profitabilitas diukur dari laba bersih setelah pajak, yang dapat dihitung dengan menggunakan ROI (Return On Invesment).

b. Likuiditas

c. Investasi

Tujuan kegiatan investasi adalah untuk memperoleh penghasilan atau kembalian dari investasi. Penghasilan tersebut dapat berupa penerimaan kas dan atau kenaikan investasi. Perusahaan dengan perkembangan cepat membutuhkan lebih besar dana untuk pelaksanaan investasi. Kebutuhan dana pertama kali dipenuhi oleh internal equity, karena banyak dana yang dialokasikan untuk retained earning maka menyebabkan dana untuk membayar dividen semakin berkurang.

d. Pembiayaan

Pembiayaan ini terutama dana yang diperoleh dari utang jangka panjang plus utang jangka pendek, yang diukur dengan rasio leverage. Semakin tinggi tingkat hutang semakin banyak dana yang tersedia untuk membayar dividen yang lebih tinggi karena akan memberikan sinyal positif dan menyebabkan nilai perusahaan naik.

2.1.2. Dividen Kas

Dividen yang paling umum dibagikan perusahaan adalah bentuk kas. Perlu diperhatikan pimpinan perusahaan sebelum membuat pengumuman adanya dividen kas adalah apakah jumlah kas yang ada mencukupi untuk pembagian dividen tersebut.

Sawidji Widoadmodjo (1996) juga menyatakan bahwa dividen adalah bagian laba yang diberikan emiten kepada para pemegang saham, baik dalam bentuk dividen tunai dan dividen saham.

2.2. Review Peneliti Terdahulu (Theoretical Mapping)

Penelitian ini merupakan replikasi penelitian dari beberapa penelitian terdahulu.

Tabel 2.1 Theoretical Mapping

Nama Peneliti

Judul Penelitian Variabel

Penelitian

EPS signifikan berpengaruh positif terhadap dividen kas.

Cash ratio, current ratio, DTA,

ROI tidak signifikan

berpengaruh terhadap dividen

Current ratio, EPS signifikan berpengaruh positif terhadap dividen kas. ROI, cash ratio, DTA, size tidak signifikan berpengaruh terhadap dividen kas. Secara simultan signifikan berpengaruh positif terhadap dividen kas. DTA signifikan berpengaruh terhadap dividen DTA, EPS signifikan berpengaruh positif terhadap

Penelitian ini merupakan penelitian replikasi dari penelitian yang dilakukan oleh Nurhidayati (2006), yang melakukan penelitian tentang faktor – faktor yang mempengaruhi dividen kas di Bursa Efek Jakarta periode 2001 sampai dengan 2004, dengan variabel independen yang digunakan yaitu Return On Investment (ROI), cash ratio, current ratio, Debt To Total Asset (DTA), Earning Per Share(EPS) dan size. Hasil dari penelitian Nurhidayati (2006) menunjukkan bahwa variabel current ratio dan earning per share secara signifikan berpengaruh positif terhadap dividen kas, sedangkan variabel ROI, cash ratio, DTA dan size tidak signifikan berpengaruh terhadap dividen kas. Secara bersama – sama keenam variabel tersebut signifikan berpengaruh positif terhadap dividen kas.

Penelitian Kartika dan Sunarto (2003) yang berjudul analisis faktor – faktor yang mempengaruhi dividen kas di Bursa Efek Jakarta dengan pengujian hipotesis melalui analisis regresi menunjukkan bahwa cash ratio, current ratio, debt tototal asset, ROI tidak signifikan berpengaruh terhadap dividen kas. Secara simultan variabel cash ratio, current ratio, debt to total asset, ROI signifikan berpengaruh terhadap dividen kas.

Parthington (1989) melakukan penelitian yang berjudul Dividend policy : Case study Australian capital market menunjukkan bahwa variabel ROI, cash ratio, current ratio, DTA, EPS signifikan berpengaruh positif terhadap dividen kas.

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

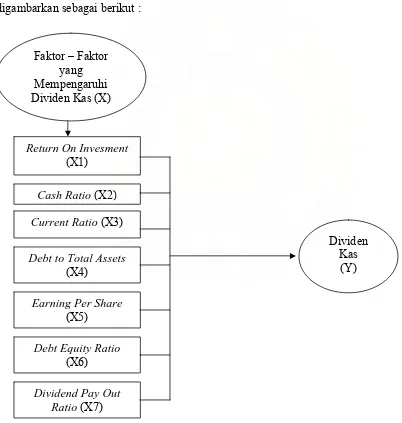

Berdasarkan latar belakang, rumusan masalah dan dengan didukung tinjauan teoritis dan tinjauan penelitian terdahulu, maka secara skematis kerangka konseptual dalam penelitian digambarkan sebagai berikut :

Faktor – Faktor yang Mempengaruhi Dividen Kas (X)

Return On Invesment (X1)

Cash Ratio (X2) Current Ratio (X3)

Debt to Total Assets (X4)

Earning Per Share (X5)

Debt Equity Ratio (X6)

Dividend Pay Out Ratio (X7)

Dividen Kas

(Y)

Ketika memutuskan untuk melakukan pembagian dividen kas, perusahaan emiten harus mempertimbangkan banyak faktor, antara lain ROI (X1), cash ratio (X2), current ratio (X3), debt to total asset (X4), earning per share (X5), debt equity ratio (X6) dan dividend payout ratio (X7).

Kerangka konsep di atas menggambarkan bagaimana pengaruh variabel independen yang terdiri dari tujuh indikator yaitu ROI, cash ratio, current ratio, DTA, EPS, DER dan dividend payout ratio terhadap dividen kas secara parsial dan simultan terhadap variabel dependen yaitu dividen kas (Y).

Bagi pemegang saham semakin besar ROI menunjukkan kinerja perusahaan yang semakin baik, sehingga pemegang saham mengharapkan pembagian dividen kas jika ROI meningkat. Semakin kuat posisi likuiditas perusahaan, maka kemampuannya untuk membayar dividen akan semakin besar pula. Rasio yang termasuk dalam rasio likuiditas antara lain current ratio dan cash ratio. Dalam penelitian ini menggunakan cash ratio karena kas adalah bentuk yang paling likuid yang bisa digunakan segera untuk memenuhi kewajiban finansial, sedangkan hutang lancar menunjukkan kewajiban yang harus dipenuhi dalam waktu dekat biasanya kurang dari satu tahun.

Rasio yang termasuk dalam leverage ratio, salah satunya debt to equity ratio (menunjukkan bagian dari setiap rupiah modal sendiri yang dijadikan jaminan untuk keseluruhan hutang yang dimiliki). Dalam penelitian ini peneliti akan menggunakan debt to equity ratio untuk mengetahui berapa besar peranan modal yang dimiliki oleh pemegang saham. Dilihat dari debt equity ratio, jika beban hutang semakin tinggi, maka kemampuan perusahaan untuk membagi dividen akan semakin rendah. Rasio pasar lainnya yaitu dividend payout ratio (bagian laba perusahaan yang dibayarkan dalam bentuk dividen). Dilihat dari segi dividend pay out ratio, pemegang saham akan melihatnya sebagai signal mengenai kemungkinan besarnya dividen kas yang akan dibagikan dimasa yang akan datang.

3.2. Hipotesis

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Desain penelitian yang digunakan adalah penelitian asosiatif, yaitu untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain. Dalam hal ini desain asosiatif yang digunakan adalah desain asosiatif kausal yaitu adanya hubungan sebab akibat antara satu variabel dengan variabel yang lain (Cooper and Schindler, oleh Budijanto dkk 2006 : 176-177). Penelitian ini dirancang untuk menguji pengaruh fakta dan fenomena serta mencari keterangan keterangan secara factual. Rancangan penelitian ini dilakukan untuk menguji pengaruh fakta dan fenomena faktor-faktor yang mempengaruhi dividen kas.

Sedangkan jenis penelitian ini merupakan verification research, yaitu suatu penelitian yang bertujuan untuk memeriksa dan menguji kebenaran hipotesis penelitian yang telah ditetapkan sebelumnya. Rancangan variabel dalam penelitian ini terdiri dari 7 (tujuh) variabel independen yaitu Return On Investment (ROI), Cash Ratio, Current Ratio, Debt to Total Asset, Earning Per Share, Debt Equity Ratio, Dividend Payout Ratio, dan satu variabel dependen yaitu dividen kas.

.

4.2. Lokasi dan Waktu penelitian

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur jenis consumer goods yang terdaftar di Bursa Efek Jakarta (BEJ) periode tahun 2004, 2005, 2006, 2007 yang berjumlah 35 perusahaan . Teknik penentuan sampel dalam penelitian ini menggunakan purposive sampling, yang artinya perusahaan yang akan dijadikan sampel penelitian ini dipilih menggunakan pertimbangan dengan memasukkan unsur-unsur tertentu yang dianggap memiliki kriteria sebagai berikut:

1) Perusahaan manufaktur yang terdaftar di BEJ yang telah menyampaikan laporan keuangan per 31 Desember secara rutin selama empat tahun sesuai dengan periode penelitian yang diperlukan, yaitu 2004, 2005, 2006 dan 2007 (laporan keuangan per 31 Desember merupakan laporan yang telah diaudit sehingga laporan keuangan tersebut dapat dipercaya).

2) Perusahaan yang terdaftar di BEJ yang menyampaikan datanya secara lengkap sesuai dengan informasi yang diperlukan, yaitu Return on Investment (ROI), cash ratio, current ratio, Debt to Total Assets (DTA), Earning Per Share (EPS), debt equity ratio,

dividen pay out ratio dan dividen kas.

sampel dalam penelitian ini adalah PT. Suba Indah, PT. Sara Lee, PT. Bristol dan PT. Sekar Bumi.

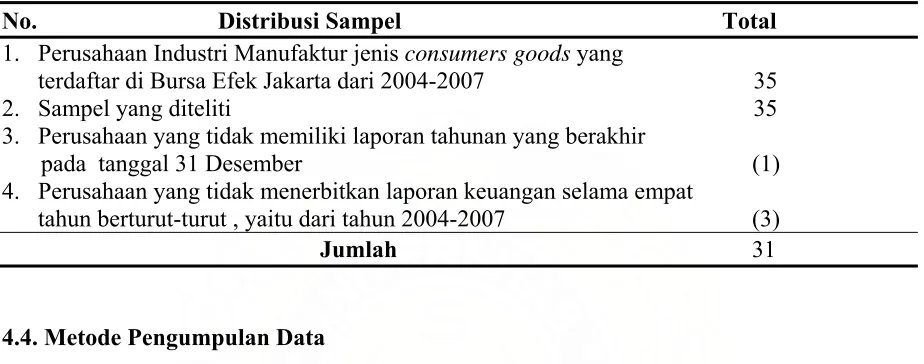

Tabel 4.1 Pengambilan Sampel Berdasarkan Purposive Sampling

No. Distribusi Sampel Total

1. Perusahaan Industri Manufaktur jenis consumers goods yang

terdaftar di Bursa Efek Jakarta dari 2004-2007 35

2. Sampel yang diteliti 35

3. Perusahaan yang tidak memiliki laporan tahunan yang berakhir

pada tanggal 31 Desember (1)

4. Perusahaan yang tidak menerbitkan laporan keuangan selama empat

tahun berturut-turut , yaitu dari tahun 2004-2007 (3) Jumlah 31

4.4. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah melalui studi dokumentasi. Data

yang dipakai dalam penelitian ini adalah data sekunder meliputi laporan keuangan tahunan perusahaan yang dimuat dalam Indonesian Capital Market Directory. Sumber data yang digunakan untuk menghitung variabel-variabel dalam penelitian ini diperoleh dari Bursa Efek Jakarta periode 2004 – 2007. Data penelitian ini merupakan gabungan antara data times series dan cross sectional (pooled data).

4.5. Definisi Operasional dan Metode Pengukuran Variabel

Dalam penelitian ini matriks definisi operasional masing-masing variabel dan pengukurannya ditunjukkan pada tabel 4.2. berikut ini :

Tabel 4.2. Definisi Operasional Variabel

JENIS VARIABEL

NAMA VARIABEL

DEFINISI PARAMETER SKALA

UKURAN

Variabel

Dependen Dividen Kas

(Y)

Dividen yang dibayarkan secara tunai oleh perusahaan kepada setiap pemegang pajak dari total investasi yang digunakan oleh perusahaan.

Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek melalui sejumlah kas dan setara kas yang dimiliki perusahaan. pendek melalui jumlah aktiva lancarnya.

Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi total hutang dari total aktiva

yang dimiliki perusahaan. Assets

4.6. Metode Analisis Data

4.6.1 Uji Normalitas Data

Uji normalitas data bertujuan untuk mengetahui distribusi data dalam suatu variabel penelitian yang digunakan dalam penelitian. Data yang baik dan layak digunakan adalah data yang memiliki distribusi dan sebaran normal. Untuk menguji apakah data penelitian ini terdistribusi normal atau tidak dapat dideteksi melalui 2 cara yaitu analisis grafik (normalitas data dapat dilihat melalui sebaran plot pada Graph P-P Plot berbentuk linier dan tertumpu disekitar garis diagonal P-P Plot. (Ghozali, 2005) dan analisis statistik (uji One sample Kolmogorov Smirnov).

4.6.2. Uji Asumsi Klasik

a. Uji Multikolinieritas.

Uji ini bertujuan untuk menguji apakah terdapat korelasi antar variabel bebas (independent). Model yang baik seharusnya tidak terjadi adanya korelasi antara variabel bebas. Deteksi terhadap adanya multikolinieritas yaitu dengan menganalisa nilai Variance Inflation Faktor (VIF) >10 dan Tolerance value <0,10 (Ghozali, 2005). Menurut Santoso (2002), pada umumnya jika VIF > 10, maka variabel tersebut mempunyai persoalan multikolinearitas dengan variabel bebas lainnya.

b. Uji Autokorelasi.

digunakan uji Durbin-Watson, dengan kriteria menurut Santoso (2002 : 242) dengan cara melihat besaran Durbin-Watson sebagai berikut :

Angka D-W di bawah -2, berarti ada autokorelasi positif.

Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi.

Angka D-W di atas +2, berarti ada autokorelasi negatif.

c. Uji Heteroskedastisitas

Ghozali (2005) mendeteksi ada atau tidaknya heteroskedastisitas cara melihat ada atau tidaknya pola tertentu (bergelombang, melebar kemudian menyempit) pada grafik plot (scatterplot) antara nilai preiksi variabel terikat (ZPRED) dengan residualnya (SRESID)

4.7. Model Analisis

Model analisis data yang digunakan untuk menguji hipotesis pada penelitian ini adalah regresi linier berganda ( Multiple Regression Analysis). Menurut Sugiyono (2002:250), analisis linier berganda digunakan bila bermaksud meramalkan keadaan (naik turunnya) variabel dependen, bila dua atau lebih variabel independen dimanipulasi (dinaikturunkan nilainya). Dalam penelitian persamaan regresi linier berganda sebagai berikut :

Y = a + b1x1+ b2x2 + b3x3 + b4x4 + b5x5 + b6x6 + b7x7

Dimana :

Y = Dividen kas

a = Intercept (konstanta)

X1 = Return On Investment (ROI) X2 = Cash ratio

X4 = Debt to total asset X5 = Earning per share X6 = Debt equity ratio X7 = Dividend payout ratio

4.8. Model Uji Hipotesis

Ghozali (2005) membuktikan hipotesis dengan menggunakan alat uji sebagai berikut : 1. Uji F, dengan maksud menguji apakah secara simultan variabel bebas bepengaruh terhadap

variabel tidak bebas, dengan tingkat keyakinan 95% ( =5%). Urutan uji F:

a. Merumuskan hipotesis null dan hipotesis alternatife. H0 : ß1 = ß2 = 0

Ha : ß1 = ß2≠ 0

b. Menghitung F-hitung dengan menggunakan rumus yaitu : Adjusted R2 / k

F =

(1 – R ) / n – k – 1

Dimana : R2 = Koefisien determinasi n = Jumlah sampel

Dengan kriteria tersebut, diperoleh nilai F hitung yang dibandingkan dengan F tabel

dengan tingkat resiko (level of significant) dalam hal ini 0,05 dan degree of freedom = n-k-1.

c. Kriteria Pengujian :

Dimana : F hitung > F tabel = Ho ditolak.

F hitung < F tabel = Ho diterima.

2. Uji-t statistika, untuk menguji secara parsial antara variabel bebas terhadap variabel tidak

bebas dengan asumsi bahwa variabel lain dianggap konstan, dengan tingkat keyakinan 95% ( = 5%). Uji ini dilakukan sekaligus untuk melihat koefisien regresi secara individual variabel penelitian. Koefisien regresi yang paling tinggi merupakan koefisien dominan yang mempengaruhi variabel terikat penelitian.

Urutan Uji-t :

a. Merumuskan hipotesis null dan hipotesis alternatife H0 : ß1 = ß2 = 0

Ha : ß1 = ß2≠ 0

Menghitung t-hitung dengan menggunakan rumus : b i

t hitung =

sb i

Dimana :

bi = Koefisi regresi masing masing variabel

Dari perhitungan tersebut akan diperoleh nilai t hitung yang kemudian dibandingkan dengan t tabel pada tingkat keyakinan 95%.

b. Kriteria pengujian.

t hitung > t tabel = Ho ditolak.

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

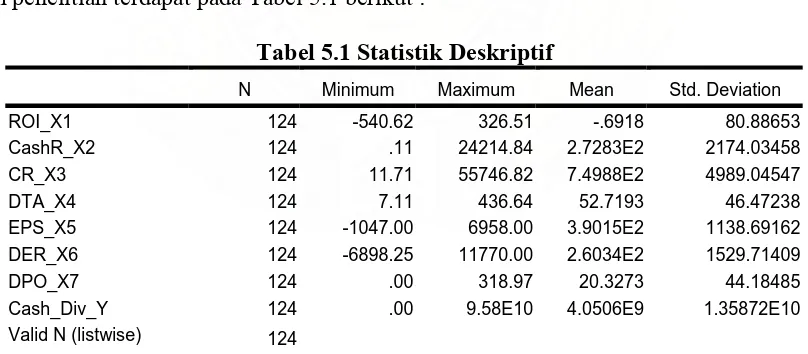

5.1. Statistik Deskriptif

5.1.1 Statistik Deskriptif Variabel Penelitian

Penelitian ini bertujuan untuk mengetahui dan menganalisis faktor-faktor yang mempengaruhi dividen kas pada perusahaan manufaktur jenis consumer goods yang terdaftar dalam Bursa Efek Jakarta tahun 2004-2007. Variabel dependen dalam penelitian ini adalah dividen kas dan variabel independen yang digunakan adalah Return on Investment (ROI), cash ratio, current ratio, Debt to Total Assets (DTA), Earning Per Share (EPS), debt to equity

ratio, dividen payout ratio. Analisa statistik deskriptif masing-masing variabel yang digunakan dalam penelitian terdapat pada Tabel 5.1 berikut :

Tabel 5.1 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

ROI_X1 124 -540.62 326.51 -.6918 80.88653

CashR_X2 124 .11 24214.84 2.7283E2 2174.03458 CR_X3 124 11.71 55746.82 7.4988E2 4989.04547

DTA_X4 124 7.11 436.64 52.7193 46.47238

EPS_X5 124 -1047.00 6958.00 3.9015E2 1138.69162 DER_X6 124 -6898.25 11770.00 2.6034E2 1529.71409

DPO_X7 124 .00 318.97 20.3273 44.18485

Cash_Div_Y 124 .00 9.58E10 4.0506E9 1.35872E10 Valid N (listwise) 124

Sumber : Hasil Olah Data SPSS

perusahaan sampel sangat berfluktuasi, rata-rata jarak antara perusahaan yang rasio laba setelah pajak dan jumlah investasinya tinggi dan positif cukup jauh dengan rata-rata jarak antara perusahaan yang rasio antara laba setelah pajak dan investasinya negatif dan sangat rendah.

Untuk nilai cash ratio rata – rata dalam kurun waktu tahun 2004 - 2007 yaitu sebesar 2,7283E2. Sedangkan nilai standar deviasi sebesar 2174,03458, nilai terkecil dari cash ratio sebesar 0,11 dan nilai maksimum cash ratio sebesar 24214,84. Hal ini berarti pada kondisi kas dan setara kas dibandingkan kewajiban jangka pendek mencapai nilai terbaik. Kondisi ini menunjukkan bahwa kondisi cash ratio perusahaan sampel sangat berfluktuasi, rata-rata jarak antara perusahaan yang rasio kas dan setara kas dan kewajiban jangka pendeknya tinggi dan positif cukup jauh dengan rata-rata jarak antara perusahaan yang rasio kas dan setara kas dan kewajiban jangka pendeknya negatif dan sangat rendah.

Nilai rata-rata current ratio rata – rata dalam kurun waktu tahun 2004 - 2007 yaitu sebesar 7,4988E2. Sedangkan nilai standar deviasi sebesar 4989,04547, nilai minimum dari current ratio sebesar 11,71 dan nilai maksimum current ratio sebesar 55746,82. Kondisi ini menunjukkan bahwa kondisi current ratio perusahaan sampel sangat berfluktuasi, rata-rata jarak antara perusahaan yang rasio aktiva lancar dan kewajiban jangka pendeknya tinggi dan positif cukup jauh dengan rata-rata jarak antara perusahaan yang rasio aktiva lancar dan kewajiban jangka pendeknya negatif dan sangat rendah.

Sedangkan nilai standar deviasi sebesar 4989,04547, nilai minimum dari Debt to Total Assets sebesar 7,11 dan nilai maksimum Debt to Total Assets sebesar 436,64.

Nilai rata-rata Earnings Per Share yang menunjukkan proporsi perbandingan antara nilai laba per lembar saham terhadap total jumlah saham beredar yang dimiliki dalam kurun waktu tahun 2004 - 2007 yaitu sebesar 3,9015E2. Sedangkan nilai standar deviasi sebesar 1138,69162, nilai minimum dari Earnings Per Share sebesar -1047,00 dan nilai maksimum Earnings Per Share sebesar 6958,00.

Nilai rata-rata debt to equity ratio yang menunjukkan proporsi perbandingan antara total kewajiban jangka pendek dan kewajiban jangka panjang terhadap total jumlah kepemilikan modal pemegang saham yang dimiliki dalam kurun waktu tahun 2004 - 2007 yaitu sebesar 2,6034E2. Sedangkan nilai standar deviasi sebesar 1529,71409, nilai minimum debt to equity ratio sebesar -6898,25 dan nilai maksimum debt to equity ratio sebesar 11770,00.

Nilai rata-rata dividend payout ratio yang menunjukkan proporsi perbandingan antara total jumlah dividen yang dibayarkan dengan banyaknya jumlah laba per lembar saham yang dimiliki dalam kurun waktu tahun 2004 - 2007 yaitu sebesar 20,3273. Sedangkan nilai standar deviasi dari nilai rata-rata data keseluruhan sebesar 44,18485, nilai minimum dividend payout ratio sebesar 0,00 dan nilai maksimum dividend payout ratio sebesar 318,9700.

keseluruhan sebesar 1,35872E10, nilai minimum dividend cash sebesar 0,00 dan nilai maksimum dividend cash sebesar 9,58E10.

5.2. Analisis Data

5.2.1. Uji Asumsi Klasik

Pengujian terhadap ada tidaknya pelanggaran terhadap asumsi-asumsi klasik yang merupakan dasar dalam model regresi linier berganda. Hal ini dilakukan sebelum pengujian hipotesis meliputi :

5.2.1.1 Pengujian Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Untuk menguji apakah data penelitian ini terdistribusi normal atau tidak, dapat dideteksi melalui 2 (dua) cara yaitu analisis grafik dan analisis statistik (uji One sample Kolmogorov Smirnov).

a. Analisis Grafik

Berdasarkan pada Gambar 5.1 tersebut Gozali (2003) menyatakan jika distribusi data adalah normal, maka terdapat titik titik yang menyebar disekitar garis diagonal dan penyebarannya mengikuti arah garis diagonalnya. Hasil grafik tersebut terlihat bahwa titik titik yang menyebar disekitar garis diagonalnya maka dapat dinyatakan bahwa data berdistribusi normal.

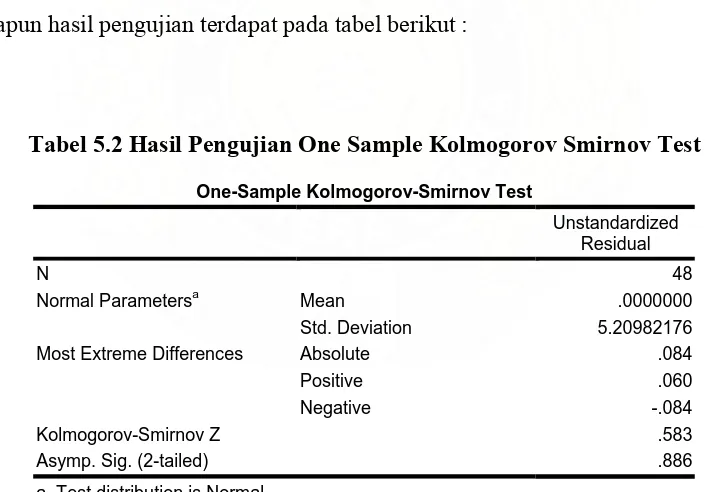

b. Uji Statistik

Uji Normalitas bertujuan untuk melihat apakah model regresi, variabel pengganggu atau residual berdistribusi normal. Untuk itu dilakukan uji one sample Kolmogorov Smirnov Test. Adapun hasil pengujian terdapat pada tabel berikut :

Tabel 5.2 Hasil Pengujian One Sample Kolmogorov Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 48

Mean .0000000

Normal Parametersa

Std. Deviation 5.20982176

Absolute .084

Positive .060

Most Extreme Differences

Negative -.084

Kolmogorov-Smirnov Z .583

Asymp. Sig. (2-tailed) .886

a. Test distribution is Normal.

Sumber : Output SPSS 16

Jumlah N populasi sebanyak sebesar 48 disebabkan setelah terjadi proses logaritma nilai data yang memiliki angka negatif akan memiliki nilai 0 (null) setelah proses transformasi.

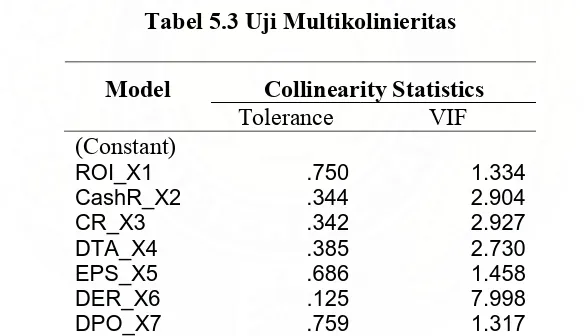

5.2.1.2. Uji Multikolinearitas

Pengujian multikolinearitas dilakukan untuk melihat apakah pada model regresi ditemukan ada tidaknya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi multikolinearitas. Cara mendeteksinya adalah dengan melihat nilai Variance Inflation Factor (VIF) > 10 dan nilai tolerance < 0,10 maka variabel tersebut mempunyai persoalan multikolinearitas dengan variabel bebas lainnya (Ghozali, 2005 : 93).

Tabel 5.3 Uji Multikolinieritas

Collinearity Statistics Model

Tolerance VIF (Constant)

ROI_X1 .750 1.334

CashR_X2 .344 2.904

CR_X3 .342 2.927

DTA_X4 .385 2.730

EPS_X5 .686 1.458

DER_X6 .125 7.998

DPO_X7 .759 1.317

Dependent Variabel : Log_Cash_Div_Y

5.2.1.3. Uji Heteroskedastisitas

Ghozali (2005) mendeteksi ada atau tidaknya heteroskedastisitas cara melihat ada atau tidaknya pola tertentu (bergelombang, melebar kemudian menyempit) pada grafik plot (scatterplot) antara nilai preiksi variabel terikat (ZPRED) dengan residualnya (SRESID). Dari grafik Scatterplot yang disajikan yang terdapat pada gambar 5.2 dibawah, terlihat titik-titik menyebar secara acak dan tidak membentuk sebuah pola tertentu yang jelas serta tersebar baik diatas maupun dibawah angka nol pada sumbu Y. Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi. Adapun bentuk grafik Scatterplot terdapat pada Gambar 5.2 berikut :

5.2.1.4. Uji Autokorelasi

Gejala Autokorelasi diditeksi dengan menggunakan uji Durbin - Watson (DW). Menurut Santoso (2002 : 241), untuk mendeteksi ada tidaknya auto korelasi maka dilakukan pengujian Durbin - Watson (DW).

Untuk mengetahui adanya autokorelasi digunakan uji Durbin-Watson, dengan kriteria menurut Santoso (2002 : 242) dengan cara melihat besaran Durbin-Watson sebagai berikut :

Angka D-W di bawah -2, berarti ada autokorelasi positif.

Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi.

Angka D-W di atas +2, berarti ada autokorelasi negatif.

Dengan ketentuan pada gambar 5.3 berikut :

Daerah Tidak ada autokorelasi Daerah Autokorelasi keraguan keraguan Autokorelasi

Positif (+) Negatif (-)

0 dL dU 2 4-dU 4-dL 4

Gambar 5.3 : Statistik d Durbin–Watson (DW)

Dari hasil pengujian terlihat bahwa nilai DW sebesar 1,625, berarti data tidak terkena autokorelasi.

Tabel 5.4 Uji Autokorelasi

Model R R Square Durbin-Watson

1 .731a .535 1.625

a. Predictors: (Constant), DPO_X7, ROI_X1, CashR_X2, EPS_X5, DER_X6, CR_X3, DTA_X4

Hasil uji autokorelasi di atas menunjukkan nilai statistik Durbin-Watson (D-W) sebesar 1,625, maka disimpulkan bahwa tidak terjadi autokorelasi baik positif maupun negatif.

5.3 Hasil Analisis

Hipotesis dalam penelitian ini adalah faktor-faktor yang mempengaruhi dividen kas dengan indikator Return On Investment (ROI), Cash Ratio, Current Ratio, Debt to Total Asset (DTA), Earning Per Share (EPS), Debt to Equity Ratio (DER) dan Dividend Payout Ratio dapat diterima. Pengujian goodness of fit dilakukan untuk menentukan kelayakan suatu model regresi, karena variabel penelitian lebih dari dua variabel maka kelayakan tersebut dapat dilihat dari nilai Adjusted R Square. Nilai Adjusted R Square yang diperoleh dari hasil pengolahan data dapat dilihat pada tabel 5.5 di bawah ini :

Tabel 5.5 Pengujian Kelayakan Model

Model R R Square

Adjusted R

Square Std. Error of the Estimate

1 .731a .535 .453 5.64731

a. Predictors: (Constant), DPO_X7, ROI_X1, CashR_X2, EPS_X5, DER_X6, CR_X3, DTA_X4

b. b. Dependent Variable: Log_Cash_Div_Y

penelitian ini. Untuk melihat tingkat kepercayaan hasil uji hipotesis, selanjutnya dilakukan uji signifikan. Uji signifikan dibedakan atas uji signifikan simultan (uji F) dan uji signifikan parsial (uji t) dengan taraf signifikan 5%.

5.4. Model Uji Hipotesis

5.4.1. Uji Signifikan Simultan (Uji F)

Secara simultan faktor-faktor yang mempengaruhi dividen kas yang dijelaskan melalui Return On Investment (ROI), Cash Ratio, Current Ratio, Debt to Total Asset (DTA), Earning Per Share (EPS), Debt to Equity Ratio (DER) dan Dividend Payout Ratio perusahaan manufaktur jenis consumer goods yang terdaftar di Bursa Efek Jakarta Tahun 2004–2007 berpengaruh secara signifikan pada perusahaan manufaktur jenis consumer goods yang terdaftar di Bursa Efek Jakarta Tahun 2004 – 2007.

Indikator signifikansi parameter koefesien Adjusted R2 signifikan atau tidak maka dapat dilakukan pengujian dengan bantuan alat uji statistik metode Fisher (Uji F) dengan tingkat keyakinan (confident level) sebesar 95 %. Kriteria pengujian yang digunakan adalah apabila Fhitung > Ftabel maka Ho ditolak; dan apabila Fhitung < Ftabel maka Ho dapat diterima. Hal

Tabel 5.6 Hasil Regresi Uji F

Model Sum of Squares df Mean Square F Sig.

Regression 1465.172 7 209.310 6.563 .000a

Residual 1275.685 40 31.892

1

Total 2740.857 47

a. Predictors: (Constant), DPO, ROI, CashR, EPS, DER, CR, DTA b. Dependent Variable: Cash dividend

Dari Tabel 5.6 diperoleh nilai Fhitung sebesar 6,563 sedangkan Ftabel pada tingkat

kepercayaan 95% (α = 0,05) adalah 2,10. Hal ini berarti bahwa nilai Fhitung>Ftabel (6,563 >

2,10) dengan tingkat signifikansi sebesar 0,000 yang lebih kecil dari 0,05 (α = 0,05) . Hal ini memberikan arti bahwa variabel – variabel independen yaitu Return On Investment (ROI), Cash Ratio, Current Ratio, Debt to Total Asset (DTA), Earning Per Share (EPS), Debt to Equity Ratio (DER) dan Dividend Pay out Ratio secara bersama–sama berpengaruh signifikan terhadap dividen kas.

5.4.2. Uji Signifikan Parsial (Uji t)

Secara parsial tingkat signifikan pengaruh faktor-faktor yang mempengaruhi dividen kas yang dijelaskan melalui Return On Investment (ROI), Cash Ratio, Current Ratio, Debt to Total Asset (DTA), Earning Per Share (EPS), Debt to Equity Ratio (DER) dan Dividend Payout Ratio perusahaan manufaktur jenis consumer goods yang terdaftar di Bursa Efek Jakarta tahun 2004 – 2007 ditunjukkan pada Tabel 5.7 berikut :

Tabel 5.7 Hasil Uji t (t test)

Unstandardized Coefficients

Standardized Coefficients Model

B Std. Error Beta t Sig.

(Constant) 12.215 4.593 2.660 .011

ROI_X1 -.006 .008 -.093 -.745 .461

CashR_X2 -.065 .014 -.842 -4.578 .000

CR_X3 .023 .005 .928 5.030 .000

DTA_X4 .224 .160 .518 1.403 .168

EPS_X5 .000 .001 -.117 -.901 .373

DER_X6 -.081 .035 -.706 -2.313 .026 1

DPO_X7 -.015 .020 -.089 -.721 .475

a. Dependent Variable: Log_Cash_Div_Y

Dari Tabel 5.7 diatas maka dapat disusun persamaan regresi berganda berikut:

Y = 12,215 - 0,006 X1 - 0,065 X2 + 0,02 3X3 + 0,224 X4 + 0,000 X5 – 0,081 X6 – 0,015 X7 + 5,64731

Model persamaan regresi berganda tersebut bermakna :

2. Cash ratio berpengaruh negatif terhadap dividen kas perusahaan manufaktur jenis consumer goods yang terdaftar dalam Bursa Efek Jakarta Tahun 2004-2007 dengan nilai koefisien berpengaruh sebesar -0,065, artinya setiap pertambahan 1 % Cash ratio akan mengurangi dividen kas sebesar 0,065

3. Current ratio berpengaruh positif terhadap dividen kas perusahaan manufaktur jenis consumer goods yang terdaftar dalam Bursa Efek Jakarta Tahun 2004 - 2007 dengan nilai koefisien berpengaruh sebesar 0,023, artinya setiap pertambahan 1 % Current ratio akan menambah dividen kas sebesar 0,023.

4. Debt to Total Asset (DTA) berpengaruh positif terhadap dividen kas perusahaan manufaktur jenis consumer goods yang terdaftar dalam Bursa Efek Jakarta Tahun 2004 - 2007 dengan nilai koefisien berpengaruh sebesar 0,224, artinya setiap pertambahan 1 % Debt to Total Asset (DTA) akan menambah dividen kas sebesar 0,224.

5. Earning Per Share (EPS) berpengaruh positif terhadap dividen kas perusahaan manufaktur jenis consumer goods yang terdaftar dalam Bursa Efek Jakarta Tahun 2004 - 2007.

6. Debt to Equity Ratio (DER) berpengaruh negatif terhadap dividen kas perusahaan manufaktur jenis consumer goods yang terdaftar dalam Bursa Efek Jakarta Tahun 2004 - 2007 dengan nilai koefisien sebesar -0,081, artinya setiap pertambahan 1 % Debt to Equity Ratio (DER) akan mengurangi dividen kas sebesar 0,081.

Tabel 5.7 di atas menunjukkan bahwa variabel ROI (X1) memiliki thitung < ttabel

(-0,745<1,658) dengan tingkat signifikan (Sig.t) sebesar 0,461 yang mana lebih besar dari taraf signifikan yang digunakan (α = 0,05) yang berarti bahwa variabel ROI tidak berpengaruh signifikan terhadap dividen kas perusahaan manufaktur jenis consumer goods yang terdaftar di Bursa Efek Jakarta tahun 2004 – 2007.

DTA (X4) memiliki thitung < ttabel(1,403<1,658) dengan tingkat signifikan (Sig.t) sebesar

0,168 yang mana lebih besar dari taraf signifikan yang digunakan (α = 0,05) yang berarti bahwa variabel DTA tidak berpengaruh signifikan terhadap dividen kas perusahaan manufaktur jenis consumer goods yang terdaftar di Bursa Efek Jakarta tahun 2004 – 2007.

Earning Per Share (X5) memiliki thitung < ttabel (-0,901<1,658) dengan tingkat signifikan

(Sig.t) sebesar 0,373 yang mana lebih besar dari taraf signifikan yang digunakan (α = 0,05) yang berarti bahwa variabel Earning Per Share (EPS) tidak berpengaruh signifikan terhadap dividen kas perusahaan manufaktur jenis consumer goods yang terdaftar di Bursa Efek Jakarta tahun 2004 – 2007.

Dividend payout ratio (X7) memiliki thitung < ttabel (0,721<1,658) dengan tingkat

signifikan (Sig.t) sebesar 0,475 yang mana lebih besar dari taraf signifikan yang digunakan (α = 0,05) yang berarti bahwa variabel dividend payout ratio tidak berpengaruh signifikan terhadap dividen kas perusahaan manufaktur jenis consumer goods yang terdaftar di Bursa Efek Jakarta tahun 2004 – 2007.

Sedangkan variabel current ratio (X3) dengan arah positif memiliki thitung > ttabel (5,030

signifikan terhadap dividen kas perusahaan manufaktur jenis consumer goods yang terdaftar di Bursa Efek Jakarta tahun 2004 – 2007.

Cash ratio (X2) dengan arah negatif memiliki thitung > ttabel (-4,578>1,658) dengan

tingkat signifikan (Sig.t) sebesar 0,000 yang mana lebih kecil dari taraf signifikan yang digunakan (α = 0,05) yang berarti bahwa variabel cash ratio berpengaruh signifikan terhadap dividen kas perusahaan manufaktur jenis consumer goods yang terdaftar di Bursa Efek Jakarta tahun 2004 – 2007.

Debt to equity ratio (X6) dengan arah negatif memiliki thitung > ttabel (-2,313 <1,658)

dengan tingkat signifikan (Sig.t) sebesar 0,026 yang mana lebih kecil dari taraf signifikan yang digunakan (α = 0,05) yang berarti bahwa variabel debt to equity ratio berpengaruh signifikan terhadap dividen kas perusahaan manufaktur jenis cunsomer goods yang terdaftar di Bursa Efek Jakarta tahun 2004 – 2007.

5.5 Pembahasan

Earning Per Share (EPS), Debt to EquityRatio (DER) dan Dividend Pay out Ratio digunakan sebagai dasar untuk mengevaluasi kebijakan pembagian dividen kas.

Hasil uji hipotesis yang dilakukan menunjukkan bahwa secara simultan faktor-faktor yang mempengaruhi dividen kas yang dijelaskan melalui Return On Investment (ROI), Cash Ratio, Current Ratio, Debt to Total Asset (DTA), Earning Per Share (EPS), Debt to Equity Ratio (DER) dan Dividend Pay out Ratio berpengaruh signifikan terhadap dividen kas pada perusahaan manufaktur jenis consumer goods pada tahun 2004 - 2007. Hasil penelitian ini memperkuat penelitian Sunarto & Kartika (2003) dan Nurhidayati (2006).

DTA tidak berpengaruh signifikan terhadap dividen kas perusahaan manufaktur jenis consumer goods yang terdaftar di Bursa Efek jakarta tahun 2004 – 2007. Hasil ini mengindikasikan bahwa DTA tidak dipertimbangkan oleh manajemen perusahaan dalam pembayaran besarnya dividen kas, sehingga para pemegang saham tidak terlalu penting untuk mempertimbangkan DTA ketika pemegang saham tersebut mengharapkan besarnya dividen kas yang akan dibayarkan oleh perusahaan. DTA merupakan rasio antara total hutang baik hutang jangka pendek maupun hutang jangka panjang terhadap total aktiva baik aktiva lancar maupun aktiva tetap dan aktiva lainnya (Van Horne, 2005). Rasio ini menunjukkan besarnya hutang yang digunakan untuk membiayai aktiva yang digunakan oleh perusahaan dalam rangka menjalankan aktifitas operasionalnya. Semakin besar rasio DTA menunjukkan semakin besar ketergantungan perusahaan terhadap pihak eksternal (kreditur) dan semakin besar pula beban hutang (biaya bunga) yang harus dibayar oleh perusahaan. Teori ini didukung oleh Parthington (1989) yang menunjukkan bahwa tingkat hutang yang tinggi akan mempengaruhi pembayaran yang semakin rendah. Hasil penelitian untuk variabel DTA ini mendukung penelitian Kartika & Sunarto (2003) dan Nurhidayati (2006).

keuntungan bersih yang mampu diraih oleh perusahaan dalam menjalankan operasinya. Dividen akan dibagikan apabila perusahaan memperoleh keuntungan. Keuntungan yang layak dibagikan kepada pemegang saham adalah keuntungan setelah perusahaan memenuhi seluruh kewajiban bunga dan pajak. Para calon pemegang saham tertarik dengan EPS yang besar, karena hal ini merupakan salah satu indikator keberhasilan perusahaan. EPS merupakan tingkat keuntungan bersih yang mampu diraih perusahaan pada saat menjalankan operasinya. Hasil penelitian ini kontradiktif terhadap hasil penelitian Kartika & Sunarto (2003), Nurhidayati (2006), Parthington (1989) dan Surasmi (1998) .

yang diperoleh perusahaan, maka keuntungan tersebut akan mempengaruhi besarnya dividend payout ratio.

Current ratio berpengaruh signifikan terhadap dividen kas perusahaan manufaktur jenis consumer goods yang terdaftar di Bursa Efek jakarta tahun 2004 – 2007. Hasil ini mengindikasikan bahwa current ratio digunakan sebagai bahan pertimbangan oleh manajemen perusahaan dalam pembayaran besarnya dividen kas. Para pemegang saham sangat penting untuk mempertimbangkan current ratio dalam rangka memprediksi besarnya dividen kas yang akan diterima. Riyanto (2001) mengemukakan bahwa likuiditas merupakan kemampuan perusahaan untuk memenuhi kewajiban finansialnya yang harus segera dipenuhi. Sementara itu keuntungan yang besar belum menunjukkan jumlah dana yang benar-benar tersedia dalam kas, apalagi jika dana tersebut telah diinvestasikan dalam aktiva yang dibutuhkan perusahaan. Dalam hal ini posisi likuiditas perusahaan rendah karena dividen merupakan cash out flow, maka dividen tergantung dari kemampuan membayar (current ratio) perusahaan tersebut. Apabila manajemen perusahaan menurunkan dividen maka pemegang saham akan menganggap penurunan dividen sebagai tanda perusahaan sedang mengalami kesulitan finansial. Hasil penelitian ini mendukung hasil penelitian Parthington (1989) dan Nurhidayati (2006).

Cash ratio termasuk dalam rasio likuiditas, semakin kuat posisi likuiditas perusahaan, maka kemampuannya untuk membayar dividen akan semakin besar pula. Kas adalah bentuk yang paling likuid yang bisa digunakan segera untuk memenuhi kewajiban finansial, sehingga apabila manajemen perusahaan menurunkan dividen maka pemegang saham akan menganggap penurunan dividen sebagai tanda perusahaan sedang mengalami kesulitan finansial. Hasil penelitian ini mendukung penelitian Parthington (1989).

BAB VI

KESIMPULAN DAN SARAN

6.1. Kesimpulan

Berdasarkan pada analisis data dan uji hipotesis penelitian serta pembahasan hasil penelitian, maka dapat disimpulkan hasil penelitian ini adalah sebagai berikut :

1. Secara simultan faktor-faktor yang mempengaruhi dividen kas yang dijelaskan melalui Return On Investment (ROI), Cash Ratio, Current Ratio, Debt to Total Asset (DTA), Earning Per Share (EPS), Debt to Equity Ratio (DER) dan Dividend Pay out Ratio berpengaruh signifikan terhadap dividen kas pada perusahaan manufaktur jenis consumer goods pada tahun 2004 - 2007. Hasil penelitian ini memperkuat penelitian Sunarto & Kartika (2003) dan Nurhidayati (2006).

6.2. Saran

Terkait temuan analisis penelitian di atas, dapatlah dikemukakan saran sebagai berikut : 1. Kepada peneliti selanjutnya diharapkan untuk memperbesar jumlah sampel beberapa

sektor industri lainnya atau seluruh emiten yang terdaftar, sehingga dapat mewakili seluruh industri yang ada di Bursa Efek Indonesia.

2. Menambah jumlah variabel, sehingga dengan banyaknya jumlah variabel yang dimasukkan akan membuat temuan baru yang lebih baik lagi dan bermanfaat untuk kepentingan perkembangan ilmu pengetahuan.

3. Populasi penelitian ini hanya difokuskan pada perusahaan manufaktur jenis consumer goods yang terdaftar di Bursa Efek Jakarta sehingga hasil penelitian ini sulit untuk menggambarkan kondisi perusahaan manufaktur secara keseluruhan. Untuk peneliti selanjutnya dapat melakukan penelitian pada perusahaan manufaktur lainnya.

DAFTAR PUSTAKA

Aharony, J., and I. Swary. (1980).” Quaterly Dividend and Earning Announcements and Stockholders’Returns : An Empirical Analysis”, Journal of Finance, 35 (1), pp 1-12. Riyanto, Bambang. (2001). Dasar – Dasar Pembelanjaan Perusahaan. Edisi Keempat. BPFE

UGM. Yogyakarta.

Donald R. Cooper and Pamela S. Schindler. (2006), Metode Riset Bisnis, Volume I Edisi Sembilan, Alih Bahasa Budijanto dkk, McGraw-Hill Irwin. Jakarta.

Erlina dan Sri Mulyani. (2007). Metodologi Penelitian dan Bisnis. USU Press. Medan

Ghozali, Imam. (2005). Aplikasi Analisis Multivariate dengan program SPSS. Edisi 6. Universitas Diponegoro. Semarang.

Indonesian Capital Market Directory. 2007. Bursa Efek Jakarta. Edisi ke -8, Jakarta.

Levy, H. dan M. Sarmat.(1990). Capital Investment and Financial Decisions. Fourth Edition. Prentice Hall Inc.

Limtner, John. (1956). Distribution of Incomes of Corporation of Among Dividends, Retained Earning and Taxes. The American Review. May. 97-113

Miller, M. dan F. Modigliani, (1961). Dividend Policy, Growth and The Valuation of Shares. Journal of Business. October. 433-443.

Mutamimah dan Sulistiyo, (2000). Analisis Faktor-Faktor yang Mempengaruhi Dividen Per Share Perusahaan – Perusahaan yang Go Public di BEJ.

Nugroho, Bhuono Agung. (2005). Strategi Jitu Memilih Metode Statistik Penelitian dengan SPSS. Edisi 1. Andi. Yogyakarta.

Nurhidayati (2006). “Analisis Faktor – Faktor yang Mempengaruhi Dividen Kas di Bursa Efek Jakarta”, Yogyakarta.

Parthington (1989). Dividend Policy : Case Study Australian Capital Market. Journal of Finance : 155 – 176

Singgih, Santoso. (2002). SPSS Versi 10: Mengelola Data Statistik Secara Profesional, Elex Media Computindo. Jakarta.