(KASUS DI BNI JAKARTA)

YUDHA IMAN SULISTYA

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

SURAT PERNYATAAN

Saya menyatakan dengan sebenar-benarnya bahwa segala pernyataan dalam laporan akhir saya yang berjudul :

“Strategi Pemberian Fasilitas Kredit Modal Kerja Kepada Pengusaha Industri Kecil Menengah Berorientasi Ekspor (Kasus di BNI Jakarta)”

merupakan gagasan atau hasil penelitian laporan akhir saya sendiri, dengan pembimbingan Komisi Pembimbing, kecuali yang dengan jelas ditunjukkan rujukannya. Laporan akhir ini belum pernah diajukan untuk memperoleh gelar pada program sejenis di perguruan tinggi lain.

Semua data dan informasi yang digunakan telah dinyatakan secara jelas dan dapat diperiksa kebenarannya.

Bogor, Januari 2007

Hubeis as chairman and Fransisca R. Zakaria as a member.

In the middle of 1997 Indonesia’s economic was destroyed by a long economy crisis which had influenced the US foreign currency (USD) against Rupiah (IDR). On the other side, Small and Medium Enterprises (SME) still survives and grows absorbing more than 35 million labors active in agriculture sectors. Up to this time, almost 60% of domestic earnings bruto comes from SME commerce and agriculture. SME is expected to expand, from what initially in the form of a small industry unit into a middle industry unit and hereinafter become a big industry unit. Along with the growth of entrepreneurs of SME, the number of absorbed labors also increased equal to 20% per year consisting of small industries 15,9% and middle industries 4,1%.

The objective of this research is to analize the characteristic and behavior of SME having effect on financial pattern, study constraints in giving working capital loan, determining fiancial pattern according to characteristics of SME, and also compile strategy for BNI in improving market compartment and facing competition in banking industry. Data analysis was done with methods of descriptive qualitative and analysis of strenghts, weaknesses, opportunities and threats (SWOT).

According to the responses stated in the questionnaire by the clients of BNI, 84.5% expressed that working capital loan was proper to SME’s, 82,5% expressed easy access to bank and there was relationship between bank and SME’s important. Meanwhile 77,5% expressed constraints in distribution and application of working capital loan from BNI.

According to the analysis of chi square with db = 14, and expected result frequency (fh), working capital loan was proper to UKM with highly significant effect with chi square = 26,72, and easy access to bank influenced the distribution of working capital loan to UKM with highly significant effect with chi square = 25,48. There were constraint in distribution of working capital loan which was also highly significant with chi square = 28,55.

The results of total and internal strategic factor score and strategic factor score of external with total score of IFAS = 2,55 and EFAS = 2,30 by matrix of IE indicates that BNI resides in condition of growth or of stability. The result of SWOT analysis, showed that there were alternative strategies to improve BNI performances, including : opening more SKC in and outside Java, cooperation with local government and upgrading services.

ABSTRAK

YUDHA IMAN SULISTYA. Strategi Pemberian Fasilitas Kredit Modal Kerja Kepada Pengusaha Industri Kecil Menengah Berorientasi Ekspor (Kasus di BNI Jakarta). Dibimbing oleh H. Musa Hubeis sebagai Ketua dan Fransisca R. Zakaria sebagai Anggota.

Pada pertengahan tahun 1997 perekonomian Indonesia diluluhlantakkan dengan terjadinya krisis ekonomi berkepanjangan yang memiliki skala makro yang ditandai dengan melonjaknya kurs tukar Dollar Amerika Serikat (USD) terhadap Rupiah (IDR). Dilain pihak, Industri Kecil dan Menengah (IKM) tetap bertahan bahkan cenderung untuk tumbuh dan berkembang, yaitu menyerap lebih dari 35 juta tenaga kerja yang separuhnya bergerak di bidang pertanian. Sampai dengan saat ini hampir 60% pendapatan domestik bruto berasal dari IKM pertanian dan perdagangan. Jumlah tenaga kerja yang terserap juga mengalami peningkatan, yaitu 20% per tahun terdiri dari industri kecil 15,9% per tahun dan industri menengah 4,1%.

Kajian ini bertujuan untuk mengkaji karakteristik dan perilaku UKM yang berpengaruh terhadap penentuan pola pembiayaan yang paling sesuai dengan karakteristik UKM, mengkaji kendala-kendala dalam pemberian pembiayaan modal kerja kepada UKM, serta menyusun strategi bagi BNI dalam meningkatkan pangsa pasar dan menghadapi persaingan di industri perbankan. Analisis dilakukan dengan metode diskriptif kualitatif dan analisis strengths, weaknesses, opportunities dan threats (SWOT).

Berdasarkan hasil pengisian kuesioner pada para nasabah UKM di BNI, dapat dikatakan bahwa 84,5% pengusaha UKM lebih sesuai dan cocok dengan pola pemberian fasilitas kredit modal kerja untuk membiayai usahanya. Responden menyatakan adanya kemudahan akses dalam mengajukan pembiayaan ke BNI dan pelayanan yang diberikan memegang peranan penting hubungan antara UKM dengan lembaga perbankan sebesar 82,5% dan yang menyatakan terdapat kendala sebesar 77,5%.

Berdasarkan hasil analisis Khi kuadrat dengan db = 14 dan frekuensi hasil (fh) berbeda tiap kelas, didapatkan bahwa pemberian persetujuan kredit modal kerja sesuai dengan karakteristik UKM adalah sangat nyata pada Khi kuadrat hitung = 26,72. Debitur UKM setuju bahwa penyaluran kredit modal kerja berpengaruh dengan kemudahan akses ke BNI (sangat nyata pada Khi kuadrat hitung = 25,48). Hal lainnya, debitur UKM setuju bahwa dalam penyaluran kredit modal kerja terdapat hambatan (sangat nyata pada pada Khi kuadrat hitung = 28,55).

MENENGAH BERORIENTASI EKSPOR

(KASUS DI BNI JAKARTA)

YUDHA IMAN SULISTYA

Laporan Akhir

Sebagai salah satu syarat untuk memperoleh gelar Magister Profesional pada

Program Studi Industri Kecil Menengah

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Judul Laporan Akhir : Strategi Pemberian Fasilitas Kredit Modal Kerja Kepada Pengusaha Industri Kecil Menengah Berorientasi Ekspor, (Kasus Di BNI Jakarta).

Nama Mahasiswa : Yudha Iman Sulistya

Nomor Pokok : F052044065

Program Studi : Industri Kecil Menengah

Menyetujui, Februari 2007

Komisi Pembimbing

Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl. Ing, DEA Prof.Dr.Ir. Fransiska R. Zakaria, Msc

Ketua Anggota

Mengetahui,

Ketua Program Studi Dekan Sekolah Pascasarjana Industri Kecil Menengah

Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl. Ing, DEA Prof.Dr.Ir. H. Khairil A. Notodiputro, MS

Saya menyatakan dengan sebenar-benarnya bahwa segala pernyataan dalam laporan akhir saya yang berjudul :

“Strategi Pemberian Fasilitas Kredit Modal Kerja Kepada Pengusaha Industri Kecil Menengah Berorientasi Ekspor (Kasus di BNI Jakarta)”

merupakan gagasan atau hasil penelitian laporan akhir saya sendiri, dengan pembimbingan Komisi Pembimbing, kecuali yang dengan jelas ditunjukkan rujukannya. Laporan akhir ini belum pernah diajukan untuk memperoleh gelar pada program sejenis di perguruan tinggi lain.

Semua data dan informasi yang digunakan telah dinyatakan secara jelas dan dapat diperiksa kebenarannya.

Bogor, Januari 2007

RINGKASAN

Pada pertengahan tahun 1997 perekonomian Indonesia diluluhlantakkan

dengan terjadinya krisis ekonomi berkepanjangan yang memiliki skala makro yang

ditandai dengan melonjaknya kurs tukar Dollar Amerika Serikat (USD) terhadap

Rupiah (IDR). Dilain pihak, Industri Kecil dan Menengah (IKM) tetap bertahan

bahkan cenderung untuk tumbuh dan berkembang, yaitu menyerap lebih dari 35

juta tenaga kerja yang separuhnya bergerak di bidang pertanian. Sampai dengan

saat ini hampir 60% pendapatan domestik bruto berasal dari IKM pertanian dan

perdagangan. Jumlah tenaga kerja yang terserap juga mengalami peningkatan,

yaitu 20% per tahun terdiri dari industri kecil 15,9% per tahun dan industri

menengah 4,1%.

Kajian ini bertujuan untuk mengkaji karakteristik dan perilaku UKM yang

berpengaruh terhadap penentuan pola pembiayaan yang paling sesuai dengan

karakteristik UKM, mengkaji kendala-kendala dalam pemberian pembiayaan modal

kerja kepada UKM, serta menyusun strategi alternatif bagi BNI dalam meningkatkan

pangsa pasar pinjaman dan menghadapi persaingan di industri perbankan. Analisis

dilakukan dengan metode diskriptif kualitatif dan analisis strengths, weaknesses,

opportunities dan threats (SWOT).

Berdasarkan hasil pengisian kuesioner pada para nasabah UKM di BNI

sebanyak 100 responden, dapat dikatakan bahwa 84,5% pengusaha UKM lebih

sesuai dan cocok dengan pola pemberian fasilitas kredit modal kerja untuk

membiayai usahanya. Responden menyatakan adanya kemudahan akses dalam

mengajukan pembiayaan ke BNI dan pelayanan yang diberikan memegang peranan

penting hubungan antara UKM dengan lembaga perbankan sebesar 82,5% dan

yang menyatakan terdapat kendala sebesar 77,5%.

Berdasarkan hasil analisis Khi kuadrat dengan db = 14 dan frekuensi hasil

(fh), didapatkan bahwa setuju kredit modal kerja sesuai dengan karakteristik UKM

adalah nyata pada Khi kuadrat hitung = 26,72. Dalam hal ini, debitur UKM setuju

dengan penyaluran kredit modal kerja yang berpengaruh dengan kemudahan akses

ke BNI adalah nyata pada Khi kuadrat hitung = 25,48; debitur UKM setuju bahwa

dalam penyaluran kredit modal kerja terdapat hambatan dan nyata pada pada Khi

Dalam memasarkan produk kredit usaha kecil, selain dengan menggunakan

skema channelling, penyaluran kredit sangat terbantu oleh dukungan dari Sentra

Kredit Kecil (SKC) BNI yang telah beroperasi penuh pada tahun 2005, dengan

jumlah 45 sentra kredit di 12 wilayah operasional BNI untuk mempercepat proses

evaluasi kredit mulai pada saat aplikasi kredit diajukan untuk mendapatkan

persetujuan sampai saat penyaluran kredit kepada debitur.

Hambatan-hambatan yang terjadi didalam pelaksanaan pemberian kredit

modal kerja terutama ditemui dan berada pada diri debitur, baik perorangan

maupun perusahaan, antara lain diantaranya masalah legalitas perusahaan UKM,

sistem administrasi yang sangat sederhana di perusahaan UKM, adanya penilaian

yang negatif terhadap pengusaha UKM, dan resiko kredit macet yang akan timbul

dikemudian hari serta besarnya jaminan yang ditetapkan oleh bank yang

memberatkan pengusaha UKM. Selain itu banyaknya tawaran tunai cepat (instant

cash) dari bank lain dengan persyaratan rang ringan, bahkan tidak memerlukan

jaminan apapun.

Upaya-upaya yang dilakukan untuk mengatasi hambatan tersebut adalah

dengan cara membuat suatu skim kredit khusus UKM dengan persyaratan yang

mudah, proses cepat dan jaminan yang diserahkan sesuai kemampuan UKM,

namun maksimal kredit yang deberikan tidak melebihi kemampuan UKM tersebut.

Dari analisis total skor faktor strategik internal dan total skor faktor strategik

eksternal dengan nilai total skor IFAS = 2,55 dan EFAS = 2,30 didapatkan matriks

IE yang menunjukkan bahwa posisi BNI berada pada kondisi growth atau stability.

Dari analisis SWOT didapatkan alternatif strategi, yaitu strategi SO dengan

membuka SKC di Jawa dan Luar Jawa untuk meningkatkan pangsa pasar,

menjalin kerjasama dengan pemda setempat; strategi WO dengan meningkatkan

mutu pelayanan, ATM dan teknologi, meningkatkan upaya promosi produk dan

layanan BNI, mempersingkat waktu proses tanpa menyampingkan aspek prudence

and complience; strategi ST dengan coorporate image BNI sebagai institusional

positioning, meningkatkan keterampilan melalui pelatihan, mempermudah prosedur

dan proses pembiayaan; strategi WT dengan menjalin kemitraan dengan BPR dan

BPD pesaing, meningkatkan program pemasaran produk.

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 05 November 1971 sebagai anak

pertama dari tiga bersaudara dari ayah H. Soenarto (alm) dan ibu Hj. Etty Kusmiaty.

Pendidikan Sarjana ditempuh di Jurusan Ekonomi Manajemen Universitas Pancasila

Jakarta, lulus pada tahun 1995. Pada tahun 2005 diterima di Program Studi Industri

Kecil Menengah, Sekolah Pascasarjana, Institut Pertanian Bogor.

Berbekal ijazah S1 Manajemen, penulis diterima bekerja di PT. Bank Negara

Indonesia (Persero) Tbk. pada tahun 1995 dengan pangkat Assisten Administrasi,

ditempatkan di Kantor Cabang Jakarta Kota. Tahun 2001 penulis dipindahkan ke

Divisi Pengendalian Keuangan sebagai Analis Sistem Akuntansi dan Perpajakan

pada Kelompok Sistem Akuntansi dan Perpajakan.

Menikah pada tanggal 26 September 1998 dengan Vidia Quintawaty dan

pada tahun 1999, tepatnya tanggal 15 Agustus 1999 dikaruniai seorang putri yang

bernama Revinda Syahniza Renata.

(KASUS DI BNI JAKARTA)

YUDHA IMAN SULISTYA

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

SURAT PERNYATAAN

Saya menyatakan dengan sebenar-benarnya bahwa segala pernyataan dalam laporan akhir saya yang berjudul :

“Strategi Pemberian Fasilitas Kredit Modal Kerja Kepada Pengusaha Industri Kecil Menengah Berorientasi Ekspor (Kasus di BNI Jakarta)”

merupakan gagasan atau hasil penelitian laporan akhir saya sendiri, dengan pembimbingan Komisi Pembimbing, kecuali yang dengan jelas ditunjukkan rujukannya. Laporan akhir ini belum pernah diajukan untuk memperoleh gelar pada program sejenis di perguruan tinggi lain.

Semua data dan informasi yang digunakan telah dinyatakan secara jelas dan dapat diperiksa kebenarannya.

Bogor, Januari 2007

Hubeis as chairman and Fransisca R. Zakaria as a member.

In the middle of 1997 Indonesia’s economic was destroyed by a long economy crisis which had influenced the US foreign currency (USD) against Rupiah (IDR). On the other side, Small and Medium Enterprises (SME) still survives and grows absorbing more than 35 million labors active in agriculture sectors. Up to this time, almost 60% of domestic earnings bruto comes from SME commerce and agriculture. SME is expected to expand, from what initially in the form of a small industry unit into a middle industry unit and hereinafter become a big industry unit. Along with the growth of entrepreneurs of SME, the number of absorbed labors also increased equal to 20% per year consisting of small industries 15,9% and middle industries 4,1%.

The objective of this research is to analize the characteristic and behavior of SME having effect on financial pattern, study constraints in giving working capital loan, determining fiancial pattern according to characteristics of SME, and also compile strategy for BNI in improving market compartment and facing competition in banking industry. Data analysis was done with methods of descriptive qualitative and analysis of strenghts, weaknesses, opportunities and threats (SWOT).

According to the responses stated in the questionnaire by the clients of BNI, 84.5% expressed that working capital loan was proper to SME’s, 82,5% expressed easy access to bank and there was relationship between bank and SME’s important. Meanwhile 77,5% expressed constraints in distribution and application of working capital loan from BNI.

According to the analysis of chi square with db = 14, and expected result frequency (fh), working capital loan was proper to UKM with highly significant effect with chi square = 26,72, and easy access to bank influenced the distribution of working capital loan to UKM with highly significant effect with chi square = 25,48. There were constraint in distribution of working capital loan which was also highly significant with chi square = 28,55.

The results of total and internal strategic factor score and strategic factor score of external with total score of IFAS = 2,55 and EFAS = 2,30 by matrix of IE indicates that BNI resides in condition of growth or of stability. The result of SWOT analysis, showed that there were alternative strategies to improve BNI performances, including : opening more SKC in and outside Java, cooperation with local government and upgrading services.

ABSTRAK

YUDHA IMAN SULISTYA. Strategi Pemberian Fasilitas Kredit Modal Kerja Kepada Pengusaha Industri Kecil Menengah Berorientasi Ekspor (Kasus di BNI Jakarta). Dibimbing oleh H. Musa Hubeis sebagai Ketua dan Fransisca R. Zakaria sebagai Anggota.

Pada pertengahan tahun 1997 perekonomian Indonesia diluluhlantakkan dengan terjadinya krisis ekonomi berkepanjangan yang memiliki skala makro yang ditandai dengan melonjaknya kurs tukar Dollar Amerika Serikat (USD) terhadap Rupiah (IDR). Dilain pihak, Industri Kecil dan Menengah (IKM) tetap bertahan bahkan cenderung untuk tumbuh dan berkembang, yaitu menyerap lebih dari 35 juta tenaga kerja yang separuhnya bergerak di bidang pertanian. Sampai dengan saat ini hampir 60% pendapatan domestik bruto berasal dari IKM pertanian dan perdagangan. Jumlah tenaga kerja yang terserap juga mengalami peningkatan, yaitu 20% per tahun terdiri dari industri kecil 15,9% per tahun dan industri menengah 4,1%.

Kajian ini bertujuan untuk mengkaji karakteristik dan perilaku UKM yang berpengaruh terhadap penentuan pola pembiayaan yang paling sesuai dengan karakteristik UKM, mengkaji kendala-kendala dalam pemberian pembiayaan modal kerja kepada UKM, serta menyusun strategi bagi BNI dalam meningkatkan pangsa pasar dan menghadapi persaingan di industri perbankan. Analisis dilakukan dengan metode diskriptif kualitatif dan analisis strengths, weaknesses, opportunities dan threats (SWOT).

Berdasarkan hasil pengisian kuesioner pada para nasabah UKM di BNI, dapat dikatakan bahwa 84,5% pengusaha UKM lebih sesuai dan cocok dengan pola pemberian fasilitas kredit modal kerja untuk membiayai usahanya. Responden menyatakan adanya kemudahan akses dalam mengajukan pembiayaan ke BNI dan pelayanan yang diberikan memegang peranan penting hubungan antara UKM dengan lembaga perbankan sebesar 82,5% dan yang menyatakan terdapat kendala sebesar 77,5%.

Berdasarkan hasil analisis Khi kuadrat dengan db = 14 dan frekuensi hasil (fh) berbeda tiap kelas, didapatkan bahwa pemberian persetujuan kredit modal kerja sesuai dengan karakteristik UKM adalah sangat nyata pada Khi kuadrat hitung = 26,72. Debitur UKM setuju bahwa penyaluran kredit modal kerja berpengaruh dengan kemudahan akses ke BNI (sangat nyata pada Khi kuadrat hitung = 25,48). Hal lainnya, debitur UKM setuju bahwa dalam penyaluran kredit modal kerja terdapat hambatan (sangat nyata pada pada Khi kuadrat hitung = 28,55).

MENENGAH BERORIENTASI EKSPOR

(KASUS DI BNI JAKARTA)

YUDHA IMAN SULISTYA

Laporan Akhir

Sebagai salah satu syarat untuk memperoleh gelar Magister Profesional pada

Program Studi Industri Kecil Menengah

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Judul Laporan Akhir : Strategi Pemberian Fasilitas Kredit Modal Kerja Kepada Pengusaha Industri Kecil Menengah Berorientasi Ekspor, (Kasus Di BNI Jakarta).

Nama Mahasiswa : Yudha Iman Sulistya

Nomor Pokok : F052044065

Program Studi : Industri Kecil Menengah

Menyetujui, Februari 2007

Komisi Pembimbing

Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl. Ing, DEA Prof.Dr.Ir. Fransiska R. Zakaria, Msc

Ketua Anggota

Mengetahui,

Ketua Program Studi Dekan Sekolah Pascasarjana Industri Kecil Menengah

Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl. Ing, DEA Prof.Dr.Ir. H. Khairil A. Notodiputro, MS

Saya menyatakan dengan sebenar-benarnya bahwa segala pernyataan dalam laporan akhir saya yang berjudul :

“Strategi Pemberian Fasilitas Kredit Modal Kerja Kepada Pengusaha Industri Kecil Menengah Berorientasi Ekspor (Kasus di BNI Jakarta)”

merupakan gagasan atau hasil penelitian laporan akhir saya sendiri, dengan pembimbingan Komisi Pembimbing, kecuali yang dengan jelas ditunjukkan rujukannya. Laporan akhir ini belum pernah diajukan untuk memperoleh gelar pada program sejenis di perguruan tinggi lain.

Semua data dan informasi yang digunakan telah dinyatakan secara jelas dan dapat diperiksa kebenarannya.

Bogor, Januari 2007

RINGKASAN

Pada pertengahan tahun 1997 perekonomian Indonesia diluluhlantakkan

dengan terjadinya krisis ekonomi berkepanjangan yang memiliki skala makro yang

ditandai dengan melonjaknya kurs tukar Dollar Amerika Serikat (USD) terhadap

Rupiah (IDR). Dilain pihak, Industri Kecil dan Menengah (IKM) tetap bertahan

bahkan cenderung untuk tumbuh dan berkembang, yaitu menyerap lebih dari 35

juta tenaga kerja yang separuhnya bergerak di bidang pertanian. Sampai dengan

saat ini hampir 60% pendapatan domestik bruto berasal dari IKM pertanian dan

perdagangan. Jumlah tenaga kerja yang terserap juga mengalami peningkatan,

yaitu 20% per tahun terdiri dari industri kecil 15,9% per tahun dan industri

menengah 4,1%.

Kajian ini bertujuan untuk mengkaji karakteristik dan perilaku UKM yang

berpengaruh terhadap penentuan pola pembiayaan yang paling sesuai dengan

karakteristik UKM, mengkaji kendala-kendala dalam pemberian pembiayaan modal

kerja kepada UKM, serta menyusun strategi alternatif bagi BNI dalam meningkatkan

pangsa pasar pinjaman dan menghadapi persaingan di industri perbankan. Analisis

dilakukan dengan metode diskriptif kualitatif dan analisis strengths, weaknesses,

opportunities dan threats (SWOT).

Berdasarkan hasil pengisian kuesioner pada para nasabah UKM di BNI

sebanyak 100 responden, dapat dikatakan bahwa 84,5% pengusaha UKM lebih

sesuai dan cocok dengan pola pemberian fasilitas kredit modal kerja untuk

membiayai usahanya. Responden menyatakan adanya kemudahan akses dalam

mengajukan pembiayaan ke BNI dan pelayanan yang diberikan memegang peranan

penting hubungan antara UKM dengan lembaga perbankan sebesar 82,5% dan

yang menyatakan terdapat kendala sebesar 77,5%.

Berdasarkan hasil analisis Khi kuadrat dengan db = 14 dan frekuensi hasil

(fh), didapatkan bahwa setuju kredit modal kerja sesuai dengan karakteristik UKM

adalah nyata pada Khi kuadrat hitung = 26,72. Dalam hal ini, debitur UKM setuju

dengan penyaluran kredit modal kerja yang berpengaruh dengan kemudahan akses

ke BNI adalah nyata pada Khi kuadrat hitung = 25,48; debitur UKM setuju bahwa

dalam penyaluran kredit modal kerja terdapat hambatan dan nyata pada pada Khi

Dalam memasarkan produk kredit usaha kecil, selain dengan menggunakan

skema channelling, penyaluran kredit sangat terbantu oleh dukungan dari Sentra

Kredit Kecil (SKC) BNI yang telah beroperasi penuh pada tahun 2005, dengan

jumlah 45 sentra kredit di 12 wilayah operasional BNI untuk mempercepat proses

evaluasi kredit mulai pada saat aplikasi kredit diajukan untuk mendapatkan

persetujuan sampai saat penyaluran kredit kepada debitur.

Hambatan-hambatan yang terjadi didalam pelaksanaan pemberian kredit

modal kerja terutama ditemui dan berada pada diri debitur, baik perorangan

maupun perusahaan, antara lain diantaranya masalah legalitas perusahaan UKM,

sistem administrasi yang sangat sederhana di perusahaan UKM, adanya penilaian

yang negatif terhadap pengusaha UKM, dan resiko kredit macet yang akan timbul

dikemudian hari serta besarnya jaminan yang ditetapkan oleh bank yang

memberatkan pengusaha UKM. Selain itu banyaknya tawaran tunai cepat (instant

cash) dari bank lain dengan persyaratan rang ringan, bahkan tidak memerlukan

jaminan apapun.

Upaya-upaya yang dilakukan untuk mengatasi hambatan tersebut adalah

dengan cara membuat suatu skim kredit khusus UKM dengan persyaratan yang

mudah, proses cepat dan jaminan yang diserahkan sesuai kemampuan UKM,

namun maksimal kredit yang deberikan tidak melebihi kemampuan UKM tersebut.

Dari analisis total skor faktor strategik internal dan total skor faktor strategik

eksternal dengan nilai total skor IFAS = 2,55 dan EFAS = 2,30 didapatkan matriks

IE yang menunjukkan bahwa posisi BNI berada pada kondisi growth atau stability.

Dari analisis SWOT didapatkan alternatif strategi, yaitu strategi SO dengan

membuka SKC di Jawa dan Luar Jawa untuk meningkatkan pangsa pasar,

menjalin kerjasama dengan pemda setempat; strategi WO dengan meningkatkan

mutu pelayanan, ATM dan teknologi, meningkatkan upaya promosi produk dan

layanan BNI, mempersingkat waktu proses tanpa menyampingkan aspek prudence

and complience; strategi ST dengan coorporate image BNI sebagai institusional

positioning, meningkatkan keterampilan melalui pelatihan, mempermudah prosedur

dan proses pembiayaan; strategi WT dengan menjalin kemitraan dengan BPR dan

BPD pesaing, meningkatkan program pemasaran produk.

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 05 November 1971 sebagai anak

pertama dari tiga bersaudara dari ayah H. Soenarto (alm) dan ibu Hj. Etty Kusmiaty.

Pendidikan Sarjana ditempuh di Jurusan Ekonomi Manajemen Universitas Pancasila

Jakarta, lulus pada tahun 1995. Pada tahun 2005 diterima di Program Studi Industri

Kecil Menengah, Sekolah Pascasarjana, Institut Pertanian Bogor.

Berbekal ijazah S1 Manajemen, penulis diterima bekerja di PT. Bank Negara

Indonesia (Persero) Tbk. pada tahun 1995 dengan pangkat Assisten Administrasi,

ditempatkan di Kantor Cabang Jakarta Kota. Tahun 2001 penulis dipindahkan ke

Divisi Pengendalian Keuangan sebagai Analis Sistem Akuntansi dan Perpajakan

pada Kelompok Sistem Akuntansi dan Perpajakan.

Menikah pada tanggal 26 September 1998 dengan Vidia Quintawaty dan

pada tahun 1999, tepatnya tanggal 15 Agustus 1999 dikaruniai seorang putri yang

bernama Revinda Syahniza Renata.

RINGKASAN iii

RIWAYAT HIDUP ix

PRAKATA x

DAFTAR TABEL xiv

DAFTAR GAMBAR xv

DAFTAR LAMPIRAN xvi

I. PENDAHULUAN

A. Sejarah Perusahaan 1

B. Produk dan Layanan Perusahaan 4

C. Kondisi Lingkungan Perusahaan 6

II. ANALISIS MASALAH

A. Prinsip analisis 11

1. Tujuan 11

2. Implementasi Praktis 11

B. Metode analisis 17

1. Metode 17

2. Kelebihan/kekurangan metode 26

III. HASIL DAN PEMBAHASAN

A. Keadaan umum 27

1. Nama BNI 27

2. Usaha Kecil Menengah 29

3. Kajian Teori Perkreditan 30

4. Fungsi Kredit Modal Kerja 32

5. Pelaksanaan Pemberian Kredit Modal Kerja 34

6. Proses Pemberian Kredit Modal Kerja di BNI 38

7. Pengawasan Terhadap Pemberian Kredit Modal Kerja 43

8. Strategi Pemasaran Kredit Modal Kerja di BNI………..

viii

B. Hal yang Dikaji 48

1. Karakteristik UKM 48

2. Perilaku UKM 51

3. Sistem Pembiayaan UKM 52

4. Hambatan Yang Ditemukan dan Cara Mangatasinya 57

5. Analisis Khi Kuadrat 63

6. Analisis SWOT 68

7. Implementasi Strategi 73

KESIMPULAN DAN SARAN

1. Kesimpulan 77

2. Saran 79

DAFTAR PUSTAKA 80

LAMPIRAN 83

DAFTAR TABEL

No. Halaman

1. Saldo pokok kredit modal kerja segmen usaha kecil per 31 Desember

2005 8

2. Peringkat bank berdasarkan kredit 9

3. Perkembangan unit usaha industri kecil menengah 11

4. Tarif suku bunga pinjaman BNI 14

5. Matriks SWOT 19

6. Faktor strategis eksternal 21

7. Faktor strategis internal 22

8. Matriks Internal - Eksternal 23

9. Jumlah outlet BNI 28

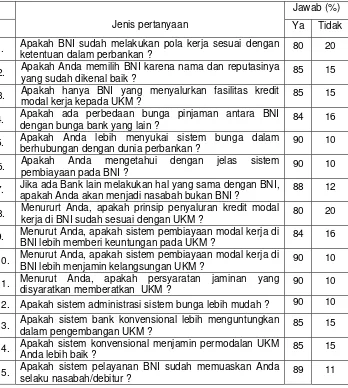

10. Hasil isian kuesioner mengenai penyaluran kredit modal kerja 50

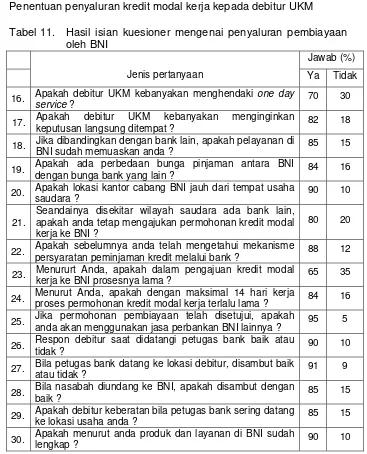

11. Hasil isian kuesioner mengenai penyaluran pembiayaan 52

12. Hasil isian kuesioner mengenai kendala penyaluran kredit 54

13. Pola pembiayaan kredit modal kerja sesuai dengan UKM 62

14. Penyaluran kredit modal kerja kepada UKM 63

15. Kendala dalam penyaluran kredit modal kerja kepada UKM 64

16. Faktor strategis internal dan eksternal BNI 68

17. Matriks Internal – Eksternal BNI 69

18. Matriks SWOT BNI 70

DAFTAR GAMBAR

No. Halaman

1. Flow chart penyaluran KMK………. 41

DAFTAR LAMPIRAN

No. Halaman

2. Kuesioner kajian………. 81

3. Struktur organisasi Sentra Kredit Kecil... 92

4. Data hasil kuesioner ………. 93

I. PENDAHULUAN

A. Sejarah Perusahaan

PT. Bank Negara Indonesia (Persero) Tbk (BNI), pada mulanya didirikan

selang satu tahun setelah kemerdekaan Indonesia dengan nama “Bank Negara

Indonesia” berdasarkan peraturan pemerintah pengganti undang-undang nomor

2 tahun 1946 tanggal 5 Juli 1946 memiliki peran sebagai bank sentral yang

bertanggung jawab dalam menerbitkan dan mengelola mata uang Rupiah.

Berdasarkan undang-undang nomor 17 tahun 1968, Bank Negara

Indonesia ditetapkan oleh pemerintah menjadi bank komersial dengan status

bank umum milik negara, dan nama resminya diubah menjadi “Bank Negara

Indonesia 1946”. Fungsi yang diemban adalah merupakan salah satu bank yang

bergerak di bidang jasa keuangan/perbankan, berfungsi sebagai bank umum

dengan usaha dan tugas pokok yang diarahkan kepada perbaikan ekonomi

rakyat dan sebagai Agent of Development.

Bank Negara Indonesia 1946 pada tahun 1986 melakukan restrukturisasi

operasional dengan menyusun Performance Improvement Program yang

bertujuan untuk menjadikan BNI lebih dinamis dalam menyikapi kondisi

lingkungan yang senantiasa berubah. Program ini mencakup berbagai aspek di

dalam tubuh BNI seperti pembenahan visi dan misi perusahaan,

penyempurnaan rencana strategis, pengembangan teknologi informasi terkini

dan sumber daya manusia, serta membangun budaya perusahaan yang baru.

Pada tahun 1992 nama resmi Bank Negara Indonesia berubah menjadi

PT. Bank Negara Indonesia (Persero) Tbk. Seiring dengan perubahan tersebut,

logo BNI mengalami perubahan. Citra baru BNI digambarkan sebagai bahtera

perlindungan dan penolong. Secara bertahap, BNI mengembangkan jaringan

cabang dan menerapkan sistem penunjang operasional cabang secara on line

system dengan tujuan untuk memudahkan nasabah bertransaksi.

Pada tanggal 28 Oktober 1996, BNI menjadi perusahaan publik melalui

penawaran umum perdana atas saham kepada masyarakat melalui pasar

modal. BNI merupakan bank pertama di Indonesia yang mencatatkan sahamnya

di Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES). Jumlah lembar

saham yang ditawarkan sebanyak 1.085.032.000 lembar saham seri B dengan

nilai nominal sebesar Rp.500 (nilai penuh) setiap saham dan harga penawaran

sebesar Rp.850 (nilai penuh) setiap saham kepada masyarakat di Indonesia

(BNI, 2005).

Langkah-langkah awal BNI menuju transformasi dimulai di paruh kedua

tahun 2004. Bulan Juli 2004, sesuai jadwalnya, BNI memperkenalkan identitas

perusahaan baru yang menggambarkan prospek masa depan lebih baik dan

sekaligus mencerminkan upaya pemulihan kepercayaan diri setelah melalui

tahun yang memprihatinkan. Disamping itu, sebagai bagian dari strategi

bisnisnya, BNI meningkatkan cakupan dan ragam jalur distribusi, memperkuat

pengelolaan risiko, dan membenahi seluruh Strategic Business Unit (SBU)

yang ada. Untuk meningkatkan nilai tambah Perseroan, BNI menjalin kemitraan

strategis dengan beberapa lembaga terkemuka pada tahun 2004, termasuk

antara lain dengan Universitas Gajah Mada, Institut Teknologi Bandung, Garuda

Indonesia, Indosat dan Pos Indonesia.

Hasil-hasil operasional BNI tahun buku 2004 mencerminkan

keberhasilan upaya-upaya tersebut. Laba bersih meningkat 278,25% atau Rp

3,14 triliun, terutama akibat kenaikan 37,63% pada pendapatan bunga bersih

3

atas kerugian akibat kasus Letter of Credit (L/C) fiktif di tahun 2003, BNI

berupaya keras meningkatkan pendapatan di tahun 2004 untuk

mengkompensasi kerugian tersebut, dengan hasil yang menggembirakan.

Pencapaian tersebut lebih nyata bila mengingat kontributor terbesar adalah

pendapatan bunga dari kredit. Ini mencerminkan komitmen BNI dalam

mengurangi ketergantungan pada Obligasi Pemerintah dan meningkatkan

fungsi BNI di bidang intermediasi keuangan.

Seiring dengan perkembangan dunia usaha dan pasar yang sangat

dinamis, maka telah terjadi perubahan Visi dan Misi BNI berikut :

Visi : Menjadi bank kebanggaan nasional yang unggul dalam layanan dan

kinerja. Visi tersebut dapat dijabarkan secara lengkap, yaitu menjadi

bank kebanggaan nasional, yang menawarkan layanan terbaik dengan

harga kompetitif kepada segmen pasar korporasi, komersial dan

konsumer.

Misi : Memaksimalkan steakeholder value dengan menyediakan solusi

keuangan yang fokus pada segmen pasar korporasi, komersial dan

konsumer

Dalam rangka untuk mencapai visi dan misi tersebut, BNI telah memiliki

strategi jangka pendek dan jangka panjang yang tertuang di dalam “Peta

Navigasi BNI” . Dalam peta navigasi tersebut telah ditetapkan langkah-langkah

yang akan diambil BNI untuk mencapai target jangka menengah (5 tahun), yaitu

sebagai bank yang unggul dalam layanan, jangka panjang (10 tahun), yaitu

sebagai bank yang unggul dalam kinerja dan 15 tahun mendatang menjadi bank

Selaras dengan perubahan Visi dan Misi BNI tersebut, maka BNI

melakukan perubahan logo yang didasari oleh nilai-nilai yang terkandung di

dalam tubuh BNI, yaitu layanan yang unggul, kedekatan dengan nasabah,

pemikiran yang kreatif dan kinerja yang handal. Identitas baru BNI merupakan

hasil desain ulang untuk menciptakan suatu identitas yang tampak lebih segar,

lebih modern, dinamis, serta menggambarkan posisi dan arah organisasi yang

baru. Identitas tersebut merupakan ekspresi brand baru yang tersusun dari

simbol “46” dan kata “BNI” yang selanjutnya dikombinasikan dalam suatu bentuk

logo baru BNI.

Berdasarkan pasal 3 Anggaran Dasar BNI, ruang lingkup kegiatan BNI

adalah melakukan usaha di bidang perbankan, termasuk melakukan kegiatan

berdasarkan prinsip syariah (BNI, 2005 a). Sampai dengan saat ini, BNI memiliki

12 kantor wilayah yang membawahi 916 kantor cabang dan cabang pembantu

dalam negeri dan juga 31 kantor cabang syariah. Selain itu, jaringan BNI juga

meliputi lima kantor cabang luar negeri yaitu Singapore, Hong Kong, Tokyo,

London dan New York. Pada tahun 2003, BNI telah menutup cabang Cayman

Island dan telah menerima surat persetujuan penutupan cabang dari Cayman

Island Monetary Authority dan memberitahukan kepada Bank Indonesia.

B. Produk dan Layanan Perusahaan

Sebagaimana bank komersial lainnya, BNI memberikan kemudahan

kepada nasabahnya yang berupa layanan Automatic Teller Machine (ATM),

dimana apabila nasabah ingin bertransaksi baik penarikan, pemindahbukuan,

transfer dengan sesama pemegang rekening BNI, pembayaran tagihan-tagihan

(kartu kredit BNI, kartu kredit bank lain, telepon dan lain-lain), bahkan dapat

5

teller. Sebagai alat pengamannya, kepada setiap nasabah diberikan Personal

Identification Number (PIN) yang dapat diubah sesuai dengan keinginan

nasabah.

Sampai dengan saat ini BNI memiliki 2.272 ATM yang tersebar

diseluruh wilayah Indonesia, berada di lokasi pertokoan, perkantoran, hotel, dan

fasilitas-fasilitas umum lainnya yang mudah dijangkau oleh nasabah. Jaringan

ATM BNI juga terhubung langsung dengan jaringan ATM lainnya, baik lokal

maupun Internasional seperti Cirrus, Plus, Link, Visa, Master Card dan ATM

Bersama. Selain fasilitas ATM, BNI juga telah memiliki fasilitas phone banking

dan mobile banking. Sedangkan untuk internet banking masih dalam tahap

pembangunan.

Disamping itu, BNI memiliki produk-produk layanan lainnya yang dapat

memenuhi kebutuhan nasabah, yaitu :

1. Simpanan dalam bentuk Rekening Giro, baik perusahaan maupun

perorangan, dalam mata uang Rupiah dan Valuta Asing.

2. Simpanan dalam bentuk Deposito Berjangka, Sertifikat Deposito, Deposit

on Call (DOC) dalam mata uang Rupiah dan Valuta Asing.

3. Tabungan BNI Taplus + BNI Card.

4. Tabungan BNI Haji.

5. Tabungan Pendidikan Anak Sekolah BNI Tapenas

6. Kartu Kredit BNI (Visa dan Mastercard).

7. BNI Debit Card.

8. BNI Griya (Kredit Kepemilikan Rumah)

9. Kiriman uang, baik dalam maupun luar negeri (incoming dan outgoing

transfer) dan inkaso.

11. Safe Deposit Box (SDB).

12. Jasa Luar Negeri, yang meliputi transaksi Impor dan Ekspor, penukaran

valuta asing, Travellers Cheque dan BNI Remittance.

13. Surat Keterangan Berdokumen Dalam Negeri (SKBDN), khusus digunakan

untuk bertransaksi di wilayah pabean Indonesia.

14. Automatic Teller Machine (ATM)

15. Cash Deposit Machine (CDM), digunakan untuk melakukan setoran tunai

ke rekening nasabah tanpa harus memalui teller.

16. Memberikan berbagai macam kredit berikut :

a. Kredit Investasi (KI).

b. Kredit Modal Kerja (KMK).

c. Kredit Kelayakan Usaha.

d. Kredit Multi Guna.

e. Kredit Pemilikan Rumah (BNI Griya).

f. Kredit Profesi.

g. Kredit Usaha Kecil.

h. Kredit Koperasi.

i. Cash Collateral Credit.

C. Kondisi lingkungan perusahaan

1. Lingkungan Internal

Sebagai bank yang telah berusia lebih dari setengah abad dan telah

memiliki jaringan hampir disetiap kota kabupaten di Indonesia serta lima

cabang di Luar Negeri dan dengan total aset per 31 Desember 2005 sebesar

Rp.147,81 trilyun, naik 8,22% dibandingkan pada tahun 2004, merupakan

7

ini BNI didukung dengan sistem teknologi informasi baru yang disebut

Integrated and Centralized On Line System (ICONS) dengan 12 Kantor

Wilayah dan 916 cabang. Dengan didukung oleh Sumber Daya Manusia

(SDM) yang handal dan berpengalaman, maka tidaklah sulit bagi BNI untuk

mengembangkan bisnisnya, terutama dalam hal menyalurkan pembiayaan

bagi pengusaha kecil menengah berorientasi ekspor.

Komitmen untuk mewujudkan visi dan misi baru BNI, terutama dalam

hal menyalurkan pembiayan bagi pengusaha kecil dan menengah, dibentuk

Strategic Bussiness Unit (SBU) komersial BNI untuk segmen usaha

menengah dan usaha kecil. Sedangkan untuk segmen usaha mikro dilayani

secara tidak langsung melalui beberapa skema kredit bekerja sama dengan

lembaga-lembaga seperti Perguruan Tinggi dalam hal ini Institut Pertanian

Bogor (IPB), Bank Perkreditan Rakyat (BPR) dan Koperasi.

Jumlah total kredit yang disalurkan oleh SBU Komersial BNI

mencapai Rp. 25,20 trilyun atau sama dengan 40,54% dari total portofolio

kredit BNI pada akhir tahun 2005. Segmen usaha menengah SBU Komersial

memberikan kontribusi Rp. 12,92 trilyun dari jumlah kredit tersebut pada

akhir tahun 2005 dengan pertumbuhan 9,77% dibandingkan dengan tahun

sebelumnya. Sementara itu gabungan segmen usaha kecil dan mikro

menghasilkan Rp. 12,29 trilyun pada periode yang sama. Hal ini menunjukan

adanya diversifikasi portofolio yang baik diantara kredit UKM (BNI, 2005 b).

Berdasarkan data di BNI khususnya segmen usaha kecil (retail),

jumlah kredit modal kerja yang disalurkan kepada UKM sampai dengan

tanggal 31 Desember 2005 drinci berdasarkan produk, mata uang dan

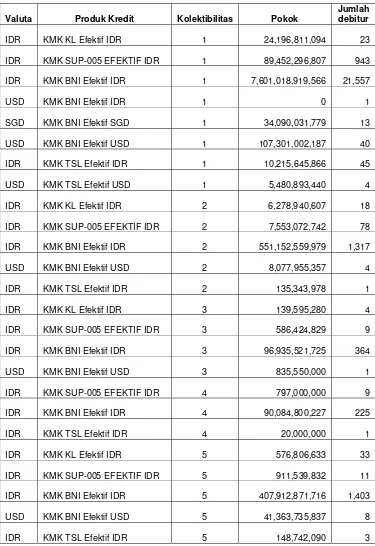

Tabel 1. Saldo pokok kredit modal kerja segmen usaha kecil per 31 Desember 2005

Valuta Produk Kredit Kolektibilitas Pokok

Jumlah debitur

IDR KMK KL Efektif IDR 1 24,196,811,094 23

IDR KMK SUP-005 EFEKTIF IDR 1 89,452,296,807 943

IDR KMK BNI Efektif IDR 1 7,601,018,919,566 21,557

USD KMK BNI Efektif IDR 1 0 1

SGD KMK BNI Efektif SGD 1 34,090,031,779 13

USD KMK BNI Efektif USD 1 107,301,002,187 40

IDR KMK TSL Efektif IDR 1 10,215,645,866 45

USD KMK TSL Efektif USD 1 5,480,893,440 4

IDR KMK KL Efektif IDR 2 6,278,940,607 18

IDR KMK SUP-005 EFEKTIF IDR 2 7,553,072,742 78

IDR KMK BNI Efektif IDR 2 551,152,559,979 1,317

USD KMK BNI Efektif USD 2 8,077,955,357 4

IDR KMK TSL Efektif IDR 2 135,343,978 1

IDR KMK KL Efektif IDR 3 139,595,280 4

IDR KMK SUP-005 EFEKTIF IDR 3 586,424,829 9

IDR KMK BNI Efektif IDR 3 96,935,521,725 364

USD KMK BNI Efektif USD 3 835,550,000 1

IDR KMK SUP-005 EFEKTIF IDR 4 797,000,000 9

IDR KMK BNI Efektif IDR 4 90,084,800,227 225

IDR KMK TSL Efektif IDR 4 20,000,000 1

IDR KMK KL Efektif IDR 5 576,806,633 33

IDR KMK SUP-005 EFEKTIF IDR 5 911,539,832 11

IDR KMK BNI Efektif IDR 5 407,912,871,716 1,403

USD KMK BNI Efektif USD 5 41,363,735,837 8

IDR KMK TSL Efektif IDR 5 148,742,090 3

Sumber : EIS BNI, 2005 (data diolah kembali)

Keterangan :

9

2. Lingkungan eksternal

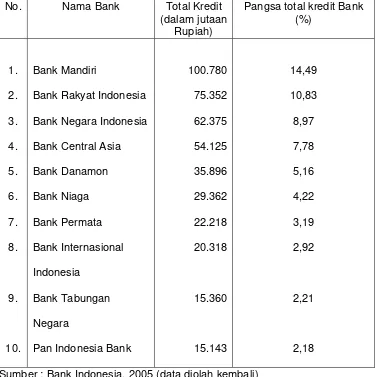

Sebagai bank konvensional, BNI dalam menyalurkan kreditnya tidak

sendirian, tetapi juga melakukan hal yang sama dengan beberapa bank lain

[image:34.612.159.534.217.594.2]dalam menyalurkan kreditnya kepada pengusaha kecil menengah (Tabel 1)

Tabel 2. Peringkat bank berdasarkan kredit per Desember 2005

No. Nama Bank Total Kredit (dalam jutaan

Rupiah)

Pangsa total kredit Bank (%) 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. Bank Mandiri

Bank Rakyat Indonesia

Bank Negara Indonesia

Bank Central Asia

Bank Danamon Bank Niaga Bank Permata Bank Internasional Indonesia Bank Tabungan Negara

Pan Indonesia Bank

100.780 75.352 62.375 54.125 35.896 29.362 22.218 20.318 15.360 15.143 14,49 10,83 8,97 7,78 5,16 4,22 3,19 2,92 2,21 2,18

Sumber : Bank Indonesia, 2005 (data diolah kembali)

Masing-masing bank tersebut menawarkan berbagai macam

kemudahan dalam proses persetujuan dan memberikan bunga yang cukup

menarik bagi pengusaha, serta jasa dan pelayanan perbankan lainnya.

Mengingat posisi BNI berada pada urutan ketiga setelah Bank Rakyat

meningkatkan pelayanan kepada calon debitur agar mau mengajukan

permohonan kreditnya ke BNI.

Melihat kondisi persaingan yang sangat ketat diantara bank-bank

tersebut, BNI menganggap bank-bank tersebut bukan sebagai pesaing,

namun sebagai mitra kerja, karena masing-masing bank memiliki target

pasar dan jangkauan operasional berbeda, ditentukan oleh kemudahan

bertransaksi, jenis dan fitur produk yang ditawarkan, serta teknologi

informasi yang digunakan oleh bank bersangkutan.

Selain lembaga keuangan tersebut di atas, yang menjadi tantangan

bagi BNI dalam menyalurkan kreditnya adalah :

a. Bank Umum Syariah

b. BPR, baik konvensional maupun syariah

c. Bank Pembangunan Daerah (BPD), baik konvensional maupun syariah

d. Kartu Kredit dan Pinjaman Tanpa Agunan (KTA) dalam bentuk tunai

cepat (instant cash), dengan bunga dan cicilan flat (tetap) setiap

bulannya.

e. Adanya rentenir di daerah-daerah yang menawarkan kemudahan dalam

II. ANALISIS MASALAH

A. Prinsip Analisis

1. Tujuan

Tujuan analisis adalah :

a. Mengkaji karakteristik dan perilaku UKM yang berpengaruh terhadap

pola pembiayaan yang paling sesuai.

b. Mengkaji kendala-kendala dalam pemberian kredit modal kerja kepada

UKM berprospek dan berorientasi ekspor.

c. Menentukan strategi alternative bagi BNI dalam meningkatkan pangsa

pasar pinjaman dan menghadapi persaingan di industri perbankan.

2. Implementasi Praktis

Pada pertengahan tahun 1997 perekonomian Indonesia

diluluhlantakkan dengan terjadinya krisis ekonomi berkepanjangan yang

memiliki skala makro yang ditandai dengan melonjaknya kurs tukar Dollar

Amerika Serikat (USD) terhadap Rupiah (IDR).

Industri Kecil dan Menengah (IKM) yang dinilai banyak pihak akan

berguguran akibat skala usahanya yang terbatas, ternyata memiliki

kekebalan/resistensi tinggi terhadap krisis yang terjadi. Bahkan IKM tetap

bertahan bahkan cenderung untuk tumbuh dan berkembang, yaitu menyerap

lebih dari 35 juta tenaga kerja yang separuhnya bergerak di bidang

pertanian. Sampai dengan saat ini hampir 60% pendapatan domestik bruto

Jika ditinjau dari pengertiannya, IKM adalah merupakan kegiatan

ekonomi yang dilakukan oleh perseorangan atau badan, bertujuan untuk

memproduksi barang ataupun jasa untuk diperniagakan secara komersial,

dengan nilai penjualan per tahun lebih besar dari Rp. 1 milyar, namun

kurang dari Rp. 50 milyar. Produk barang ataupun jasa yang diperniagakan

tidak hanya untuk memenuhi kebutuhan Dalam Negeri, tetapi untuk

dipasarkan ke pasar luar negeri (Depperindag, 2002a).

IKM berorientasi ekspor merupakan industri yang telah memiliki

tingkat kompetitif yang cukup, sehingga produknya dapat dijual ke Luar

Negeri, baik dilakukan sendiri maupun oleh mediator (Depperindag, 2002b).

IKM merupakan bagian penting dari sistem perekonomian nasional

yang dapat mempercepat pemerataan pertumbuhan ekonomi melalui misi

penyediaan lapangan usaha dan lapangan kerja, peningkatan pendapatan

masyarakat dan ikut berperan dalam meningkatkan perolehan devisa serta

[image:37.612.160.535.512.691.2]memperkokoh struktur industri nasional (Hubeis, 2005a).

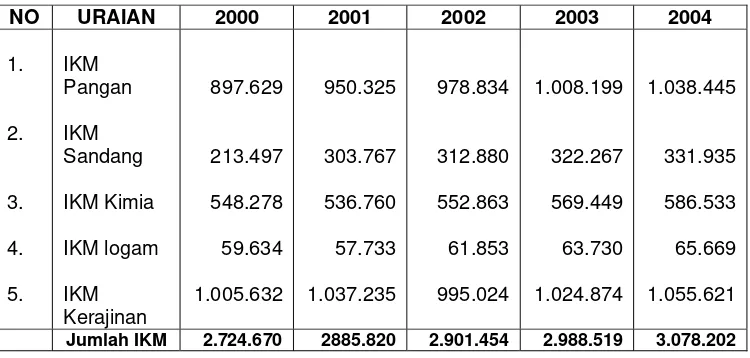

Tabel 3. Perkembangan unit usaha industri kecil menengah pada tahun 2000-2004 (unit)

NO URAIAN 2000 2001 2002 2003 2004

1. 2. 3. 4. 5. IKM Pangan IKM Sandang IKM Kimia IKM logam IKM Kerajinan 897.629 213.497 548.278 59.634 1.005.632 950.325 303.767 536.760 57.733 1.037.235 978.834 312.880 552.863 61.853 995.024 1.008.199 322.267 569.449 63.730 1.024.874 1.038.445 331.935 586.533 65.669 1.055.621

Jumlah IKM 2.724.670 2885.820 2.901.454 2.988.519 3.078.202

13

Tabel 3 merupakan perkembangan jumlah unit usaha IKM secara

umum sejak tahun 2000 yang mengalami peningkatan tajam. Hal tersebut

merupakan indikasi positif bahwa IKM melaju lebih cepat. Perkembangan

tersebut juga harus diikuti dengan peningkatan pangsa pasar dan mutu hasil

produksinya, serta memiliki keunggulan baik komparatif maupun kompetitif

yang erat kaitannya dengan spesialisasi industri yang dinamis dan

keberlanjutan pendapatan yang dapat meningkatkan Product Domestic

Bruto (PDB) negara (Hubeis, 2005 b).

IKM harus dapat berkembang, yang pada awalnya berupa unit usaha

kecil berkembang menjadi usaha menengah dan selanjutnya menjadi usaha

besar. Seiring dengan perkembangan jumlah pengusaha IKM, jumlah tenaga

kerja yang terserap juga mengalami peningkatan, yaitu 20% per tahun terdiri

dari industri kecil 15,9% per tahun dan industri menengah 4,1%

(Depperindag, 2002).

Sampai dengan saat ini, pengusaha IKM masih menjadi tulang

punggung perekonomian Indonesia dan memiliki peran yang sangat penting,

sehingga dapat dijadikan sebagai sokoguru perekonomian nasional dari

potensi yang dimilikinya (Wiyono, 2003), yaitu :

a. Populasi usaha kecil dan mikro bersifat massal dan terdistribusi

dimana-mana.

b. Bergerak diberbagai sektor kegiatan ekonomi (pertanian, peternakan,

industri, kerajinan dan jasa), baik di kota maupun di desa.

c. Usaha mikro dan kecil sebagai mata pencaharian pokok, sehingga

sangat tekun dan ulet dalam menjalankan usahanya.

d. Dapat dipercaya dan memiliki lalu lintas likuiditas usaha yang cukup

e. Pola pembiayaan usaha relatif sederhana dapat menjadikan tingkat

keuntungan yang diperoleh cukup tinggi.

Perkembangan pengusaha tersebut tentunya tidak dapat dilakukan

hanya dengan menggunakan modal dari dalam, tetapi membutuhkan

bantuan tambahan modal dari bank berupa kredit. Pengertian kredit

dimaksud adalah merupakan penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak

peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan

jumlah bunga, imbalan atau pembagian hasil keuntungan (Ikatan Akuntansi

Indonesia, 2000). Di dalam pengertian kredit tersebut termasuk pula kredit

yang berasal dari garansi bank, L/C (Letter of Credit), atau fasilitas lainnya

yang tidak dapat diselesaikan (wanprestasi) dan dialihkan menjadi kredit,

serta cerukan atau overdraft (Bank Indonesia, 2001).

Dalam rangka pembiayaan aktiva lancar perusahaan, seperti

pembelian bahan baku/bahan mentah, bahan penolong/bahan pembantu,

barang dagangan, biaya eksploitasi barang modal, piutang dan lain-lain

diperlukan suatu fasilitas kredit modal kerja (Rivai, 2006). Kegunaan dari

kredit modal kerja tersebut adalah untuk membiayai kegiatan pengusaha

IKM berorientasi ekspor agar dapat berkembang, dalam hal ini untuk

membiayai kegiatan produksi atau pengumpulan/penyiapan barang untuk di

ekspor, yaitu melalui pemberian fasilitas kredit modal kerja ekspor.

Persyaratan yang diperlukan agar pengusaha IKM dapat

memperoleh fasilitas kredit ekspor tersebut sebagai berikut (BNI, 2004) :

1. Pemohon memiliki izin usaha dan izin lainnya dan berpengalaman dalam

15

2. Adanya L/C ekspor dari pembeli

3. Perjanjian jual beli atau bukti pesanan dari importir di luar negeri

4. Adanya rencana produksi atau pengumpulan barang untuk diekspor

yang didukung oleh pengalaman ekspor debitur

5. Jangka waktu paling lama satu tahun dan dapat diperpanjang sesuai

dengan kebutuhan.

Namun terdapat kendala yang dihadapi oleh pengusaha IKM,

diantaranya masalah pengalaman dalam kegiatan ekspor. Pada umumnya

pengusaha IKM memiliki pengalaman ekspor yang sangat minim atau

bahkan belum berpengalaman sama sekali, terutama dalam hal pemenuhan

kelengkapan dokumen-dokumen yang disyaratkan dalam L/C dan masalah

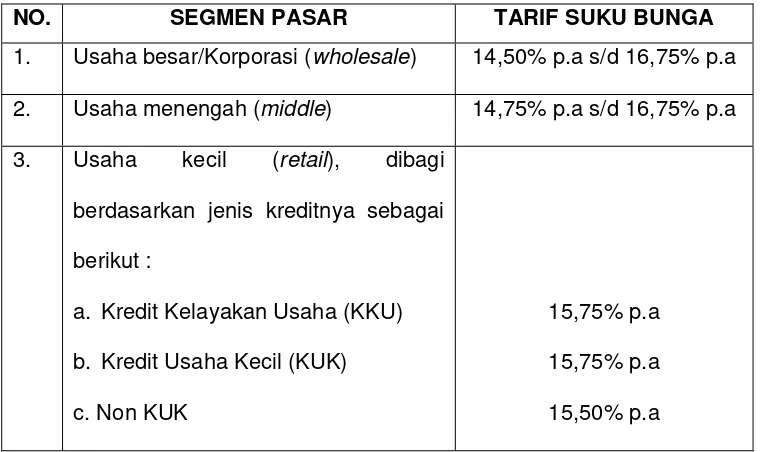

tingkat bunga pinjaman yang cukup tinggi (14,75%-15,75% per tahun),

sedangkan suku bunga diskonto wesel ekspor dalam mata uang asing

[image:40.612.157.537.474.700.2]berkisar 4,385% per tahun (Tabel 4).

Tabel 4. Tarif suku bunga pinjaman BNI per tahun 2005

NO. SEGMEN PASAR TARIF SUKU BUNGA

1. Usaha besar/Korporasi (wholesale) 14,50% p.a s/d 16,75% p.a

2. Usaha menengah (middle) 14,75% p.a s/d 16,75% p.a

3. Usaha kecil (retail), dibagi

berdasarkan jenis kreditnya sebagai

berikut :

a. Kredit Kelayakan Usaha (KKU)

b. Kredit Usaha Kecil (KUK)

c. Non KUK

15,75% p.a

15,75% p.a

15,50% p.a

Sumber : BNI, 2005.

Selain pengalaman ekspor dan bunga pinjaman, bagi BNI masalah

jaminan juga harus dipenuhi oleh pengusaha IKM untuk memenuhi aspek

prudent banking, mengingat risiko kredit yang akan timbul apabila pinjaman

yang diberikan tersebut macet di kemudian hari dan tunduk kepada

peraturan Bank Indonesia (BNI, 2005). Untuk mengatasi kendala-kendala

yang dihadapi oleh pengusaha IKM tersebut, diperlukan peran aktif dari

lembaga perbankan (BNI) dengan memberikan bantuan kemudahan berupa

pembinaan kepada pengusaha IKM berprospek dan berorientasi ekspor,

memberikan bantuan permodalan dengan tingkat bunga rendah dan

persyaratan pinjaman, terutama jaminan diperlunak.

Proses pemberian kredit kepada calon debitur di BNI, dimulai dari

tahapan pengumpulan data, verifikasi, analisa kredit, persetujuan kredit,

pengikatan jaminan dan pemantauan kredit. Dalam proses analisa kredit,

dilakukan analisa terhadap watak, kemampuan, modal, agunan dan prospek

usaha nasabah, dikenal dengan istilah 5C’s + C, yaitu Character, Capacity,

Capital, Condition of Economic,Collateral dan Constraint. Selain itu juga

dilakukan analisa terhadap manajemen perusahaan dan analisa laporan

keuangan berdasarkan Laporan Neraca dan Laporan Laba/Rugi. Dari

analisa tersebut dapat disimpulkan apakah suatu permohonan kredit layak

diberikan atau ditolak (BNI, 2005).

Berdasarkan uraian di atas, dapat dirumuskan

permasalahan-pemasalahan pada kajian ini, yaitu :

1. Jenis pembiayaan apa yang paling sesuai dengan UKM ?

2. Kendala apa saja yang ditemukan dalam pemberian kredit modal kerja

17

3. Strategi alternatif apa saja yang diperlukan BNI dalam meningkatkan

pangsa pasar pinjaman dan menghadapi persaingan di industri

perbankan ?

B. Metode Analisis

1. Metode

Untuk keperluan analisis dalam membahas permasalahan

pembiayaan IKM, akan dilakukan pencarian dan pengumpulan data yang

relevan dengan tujuan penulisan dan studi kepustakaan yang menyangkut

teori-teori tentang pengembangan produk-produk perbankan, terutama

mengenai produk-produk yang berkaitan dengan para pengusaha IKM. Data

yang akan dikumpulkan terdiri dari data primer dan data sekunder.

Data primer merupakan data utama yang digunakan dalam kajian ini

berupa hasil kuesioner (Lampiran 1) yang disebarkan kepada para debitur

BNI di beberapa cabang BNI, yaitu di Jakarta, Bandung dan sekitarnya.

Tujuan pokok pembuatan kuesioner adalah untuk memperoleh informasi

yang relevan dengan tujuan survei dan memperoleh informasi dengan

realibilitas dan validitas setinggi mungkin (Singarimbun dan Effendi, 1987).

Mengingat banyaknya debitur BNI yang tersebar diseluruh wilayah

Indonesia, maka dalam pengumpulan data primer ini yang dijadikan

responden adalah sebanyak 100 responden di 6 cabang BNI. Selain data

hasil kuesioner, data primer diperoleh dengan metode wawancara dengan

pegawai Divisi Usaha Kecil (USK), Cabang dan nasabah.

Data sekunder merupakan data tambahan dan digunakan untuk

menunjang analisis, yaitu data portofolio pembiayaan BNI berdasarkan jenis

perbankan dan pangsa pasarnya dalam perbankan nasional. Data lain

secara kualitatif dapat diperoleh dari majalah/surat kabar, literatur-literatur

yang berkaitan dengan pola penyaluran kredit serta ulasan-ulasan para

pakar ekonomi yang dipublikasikan dalam buletin, jurnal-jurnal ilmiah atau

melalui sarana internet.

Data yang terkumpul akan dianalisa dengan menggunakan metode

analisis sebagai berikut :

a. Tabulasi Silang

Metode analisis lainnya yang digunakan adalah dengan

menggunakan metode tabulasi silang yang merupakan analisis

hubungan antara karakteristik dan perilaku dengan jumlah penyaluran

kredit modal kerja, penentuan penyaluran pembiayaan dan

hambatan-hambatannya dengan peubah-peubah yang dianalisa.

b. Khi Kuadrat (

χ

²

)Khi Kuadrat (

χ

²

), merupakan teknik statistik yang digunakan untukmenguji hipotesis deskriptif bila dalam populasi terdiri atas dua atau

lebih klas, data berbentuk nominal dan contohnya besar. Yang

dimaksud hipotesis deskriptif disini bisa merupakan estimasi/dugaan

terhadap ada tidaknya perbedaan frekuensi antara kategori satu dan

kategori lain dalam sebuah contoh tentang sesuatu hal. Tes Khi Kuadrat

dapat digunakan untuk menguji perbedaan nyata antara banyak data

yang diamati dan obyek atau jawaban yang masuk dalam

masing-masing kategori dengan banyak yang diharapkan berdasarkan hipotesis

19

Rumus dasar Khi Kuadrat adalah :

k

χ

²

=

Σ

Σ

(fo - fh)

²

fh

i = 1

Keteragan : χ² = Khi Kuadrat

fo = Frekuensi yang diobservasi fh = Frekuensi yang diharapkan

c. Deskriptif Kualitatif

Metode yang akan digunakan untuk menganalisa kajian yang akan

dilakukan adalah dengan menggunakan gabungan dari sumber data

primer dan data sekunder, sehingga data yang diperoleh lengkap dan

aktual. Dalam hal ini digunakan analisa deskriptif kualitatif. Statistik

deskriptif merupakan statistik yang digunakan untuk menganalisa data

dengan cara mendeskripsikan atau menggambarkan data yang telah

terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan

yang berlaku untuk umum atau generalisasi (Sugiyono, 2002). Metode

analisis deskriptif kualitatif ini dimaksudkan untuk memaparkan atau

deskripsi statistik peubah-peubah ukuran analisis yang meliputi

karakteristik, perilaku dan sistem pembiayaan. Dalam hal ini digunakan

analisis Strengths, Weaknesses, Opportunities dan Threats (SWOT)

(Muljono, 2001) yang meliputi :

i. Kekuatan (Strenghts) dalam menerobos pasar. Hal ini dapat diukur

dari jumlah cabang sebagai sales force yang dimiliki, jumlah dana

yang siap dipasarkan, nasabah-nasabah debitur maupun nasabah

giro yang telah dikuasai, dan sebagainya.

ii. Kelemahan (Weaknesses) yang dilihat dari kekurangan administrasi

iii. Peluang usaha (Opportunities) yang dimanfaatkan dalam rangka

menerobos pasar dana (kredit).

iv. Ancaman (Threats) yang ada, seperti besarnya market share dari

pesaing.

Analisis SWOT adalah suatu cara untuk mengidentifikasi berbagai

faktor secara sistematis dalam rangka merumuskan strategi

perusahaan. Analisis ini didasarkan pada logika dapat memaksimalkan

kekuatan dan peluang, namun secara bersamaan dapat meminimalkan

kelemahan dan ancaman (Rangkuti, 2006). Analisis SWOT

mempertimbangkan faktor lingkungan internal strenghts dan

weaknesses, serta lingkungan eksternal oportunities dan threats yang

dihadapi dunia bisnis. Analisis ini didahului dengan identifikasi posisi

perusahaan/institusi melalui nilai faktor internal dan evaluasi nilai faktor

eksternal (Marimin, 2005).

Analisis SWOT (Hubeis, 2005b) adalah analisis faktor eksternal

dan internal perusahaan yang menghasilkan faktor pendorong,

penghambat dan potensi (Tabel 5). Masing-masing komponen

penyusun SWOT diartikan : Kekuatan (Strengths) adalah sumber daya

atau kapasitas organisasi yang dapat digunakan secara efektif dalam

mencapai tujuannya; Kelemahan (Weaknesses) adalah keterbatasan,

toleransi ataupun cacat dari organisasi yang dapat menghambat

pencapaian tujuannya; Peluang (Opportunities) adalah situasi

mendukung dalam suatu organisasi yang digambarkan dari

kecenderungan atau perubahan yang dibutuhkan untuk meningkatkan

21

mendukung dalam lingkungan organisasi yang berpotensi untuk

[image:46.612.181.537.163.350.2]merusak strategi yang telah disusun, sehingga menimbulkan masalah.

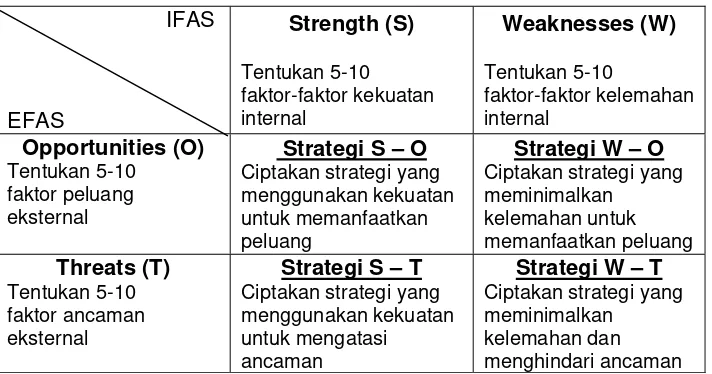

Tabel 5. Matriks SWOT

IFAS EFAS Strength (S) Tentukan 5-10 faktor-faktor kekuatan internal Weaknesses (W) Tentukan 5-10 faktor-faktor kelemahan internal Opportunities (O) Tentukan 5-10 faktor peluang eksternal

Strategi S – O

Ciptakan strategi yang menggunakan kekuatan untuk memanfaatkan peluang

Strategi W – O

Ciptakan strategi yang meminimalkan kelemahan untuk memanfaatkan peluang Threats (T) Tentukan 5-10 faktor ancaman eksternal

Strategi S – T

Ciptakan strategi yang menggunakan kekuatan untuk mengatasi ancaman

Strategi W – T

Ciptakan strategi yang meminimalkan

kelemahan dan menghindari ancaman Sumber : Rangkuti, 2006.

Keterangan :

IFAS : Internal Strategic Factors Analysis Summary EFAS : External Strategic Factors Analysis Summary

Matriks SWOT dapat menghasilkan empat kemungkinan alternatif

strategi (Rangkuti, 2006), yaitu :

i. Strategi SO

Strategi ini dibuat berdasarkan jalan pikiran perusahaan, yaitu

memanfaatkan seluruh kekuatan untuk merebut dan memanfaatkan

peluang sebesar-besarnya.

ii. Strategi ST

Strategi ini adalah strategi dalam menggunakan kekuatan yang

dimiliki perusahaan untuk mengatasi ancaman.

iii. Strategi WO

Strategi ini diterapkan berdasarkan pemanfaatan peluang yang ada

iv. Strategi WT

Strategi ini didasarkan pada kegiatan yang bersifat defensif dan

berusaha meminimalkan kelemahan yang ada, serta menghindari

ancaman.

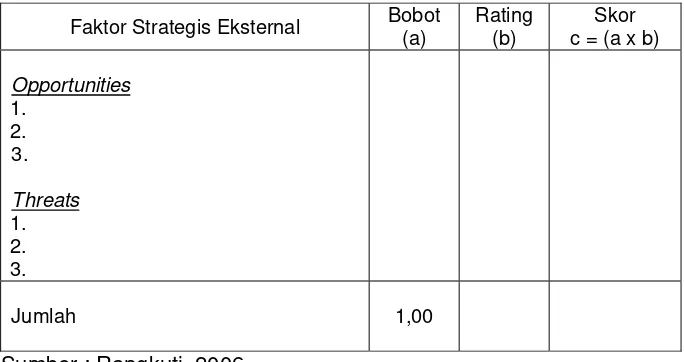

Evaluasi faktor strategi eksternal menggunakan matriks faktor

strategi eksternal (Tabel 5) dan dilakukan dengan langkah-langkah

berikut (Rangkuti, 2006) :

i. Menyusun EFAS.

ii. Melakukan pembobotan terhadap EFAS dengan skala mulai 1,00

(paling penting) sampai 0,00 (tidak penting) berdasarkan pengaruh

faktor-faktor tersebut terhadap posisi strategik perusahaan.

iii. Melakukan rating untuk masing-masing faktor dengan memberikan

skala mulai dari 4 sebagai prioritas tertinggi sampai dengan 1

sebagai prioritas terendah berdasarkan pengaruh faktor tersebut

terhadap kondisi perusahaan bersangkutan.

iv. Melakukan penilaian dengan mengalikan bobot dengan rating.

Hasilnya berupa skor pembobotan untuk masing-masing faktor.

v. Menjumlahkan skor pembobotan untuk memperoleh total skor

pembobotan bagi perusahaan yang bersangkutan. Nilai total skor

pembobotan ini menunjukkan bagaimana perusahaan bereaksi

23

Tabel 6. Faktor strategik eksternal (Opportunities dan Threats)

Faktor Strategis Eksternal Bobot (a)

Rating (b)

Skor c = (a x b)

Opportunities 1. 2. 3.

Threats 1. 2. 3.

Jumlah 1,00

Sumber : Rangkuti, 2006.

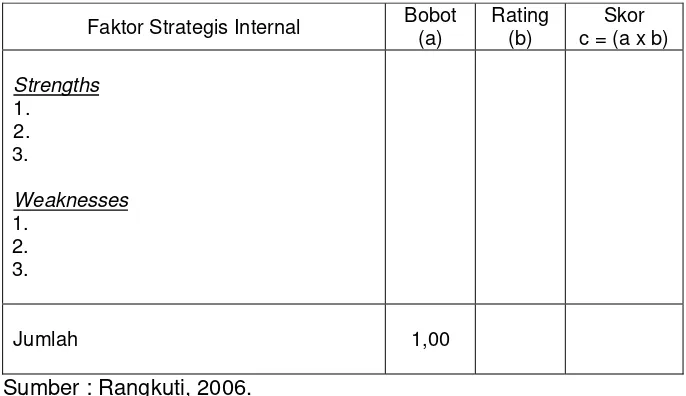

Evaluasi faktor strategik internal menggunakan matriks faktor

strategik internal (Tabel 6) dan dilakukan dengan langkah-langkah

(Rangkuti, 2006) :

i. Menyusun IFAS.

ii. Melakukan pembobotan terhadap IFAS dengan skala mulai 1,00

(paling penting) sampai 0,00 (tidak penting) berdasarkan pengaruh

faktor-faktor tersebut terhadap posisi strategik perusahaan.

iii. Melakukan rating untuk masing-masing faktor dengan memberikan

skala mulai dari 4 sebagai prioritas tertinggi sampai dengan 1

sebagai prioritas terendah berdasarkan pengaruh faktor tersebut

terhadap kondisi perusahaan bersangkutan.

iv. Melakukan penilaian dengan mengalikan bobot dengan rating.

Hasilnya berupa skor pembobotan untuk masing-masing faktor.

v. Menjumlahkan skor pembobotan untuk memperoleh total skor

pembobotan bagi perusahaan yang bersangkutan. Nilai total skor

pembobotan ini menunjukkan bagaimana perusahaan bereaksi

Tabel 7. Faktor strategik internal (Strengths dan Weaknesses)

Faktor Strategis Internal Bobot (a)

Rating (b)

Skor c = (a x b)

Strengths 1. 2. 3.

Weaknesses 1. 2. 3.

Jumlah 1,00

Sumber : Rangkuti, 2006.

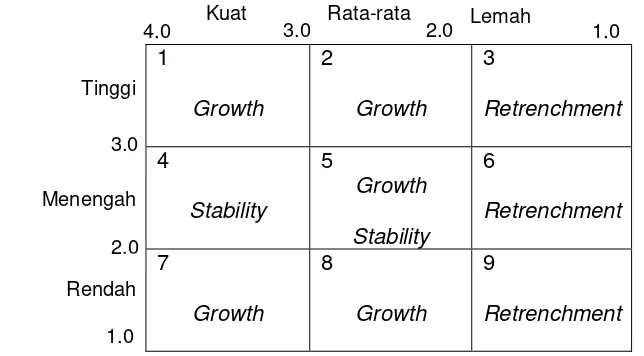

Total skor faktor strategis eksternal dan internal menghasilkan

Matriks Internal-Eksternal (IE) yang mengindikasikan sembilan sel

strategi (Tabel 7), tetapi secara umum dapat dikelompokkan menjadi tiga

strategi utama (Rangkuti, 2006), yaitu :

i. Strategi Pertumbuhan (Growth Strategy) yang merupakan

pertumbuhan perusahaan itu sendiri (sel 1, 2, dan 5) atau upaya

diversifikasi (sel 7 dan 8).

ii. Strategi Stabilitas (Stability Strategy) adalah strategi yang diterapkan

tanpa mengubah arah strategi yang telah ditetapkan (sel 4 dan 5).

iii. Strategi Penciutan (Retrenchment Strategy) adalah usaha

memperkecil atau mengurangi usaha yang dilakukan perusahaan

25

Tabel 8. Matriks IE

Sumber : Rangkuti, 2006.

Selain analisa SWOT, juga digunakan strategi bauran pemasaran

(marketing mix). Strategi ini pada dasarnya merupakan perpaduan dari

kegiatan yang terkendali sebatas kemampuan perusahaan untuk

mencapai objectives pemasaran yang sudah ditetapkan (Sameto, 2004).

Adapun pokok kebijakan dalam strategi ini dikenal dengan istilah 4P

(Kotler and Amstrong, 1991), yaitu :

i. Produk (Product). Produk perkreditan di BNI harus sesuai dengan

kebutuhan dan kemampuan pengusaha IKM.

ii. Harga (Price). Dalam hal ini tingkat suku bunga kredit yang berlaku

secara umum di BNI.

iii. Tempat (Place) meliputi lokasi penyaluran kredit, kemudahan untuk

dijangkau oleh nasabah.

iv. Promosi (Promotion) bertujuan agar para calon nasabah mengenal

dan memahami produk dan layanan yang dihasilkan BNI. 1 Growth 2 Growth 3 Retrenchment 4 Stability 5 Growth Stability 6 Retrenchment 7 Growth 8 Growth 9 Retrenchment

4,0 3,0 1,0

Total skor fa

ktor strategik eksterna

l

Total skor faktor strategik internal

3,0

2,0

2,0

Kuat Rata-rata Lemah

Tinggi

Menengah

Rendah

2. Kelebihan/kekurangan metode

a. Kelebihan metode

Kelebihan metode pengumpulan data adalah :

1) Mudah dan cepat, karena data yang berkaitan dengan masalah

penyaluran kredit kepada IKM tersedia di Kantor Besar Divisi Usaha

Kecil (USK), demikian pula para pakar pembiayaan BNI.

2) Hemat biaya, karena dengan menyebar kuesioner melalui Kantor

Besar Divisi USK, maka tidak perlu mendatangi ke Cabang di

daerah-daerah yang debiturnya dijadikan sebagai responden, serta

hasil kuesioner secara lengkap dapat diterima kembali dan telah

terisi.

3) Dengan analisis deskriptif kualitatif tidak ada uji nyata, tidak ada taraf

kesalahan, karena tidak dimaksudkan untuk generalisasi.

b. Kekurangan metode

Kekurangan metode pengumpulan data adalah :

1) Banyaknya referensi mengenai pola penyaluran pembiayaan yang

dilakukan oleh BNI kepada sektor UKM.

2) Khusus untuk kuesioner, mengingat penyebaran kuesioner kepada

debitur dilakukan melalui cabang-cabang BNI, maka dapat

dipertanyakan mengenai tingkat distorsinya.

3) Lambatnya pengembalian isian hasil kuesioner dari debitur, sehingga

III. HASIL DAN PEMBAHASAN

A. Keadaan Umum

1. Nama BNI

Bank Negara Indonesia (BNI) berdiri sejak 5 Juli 1946, dan

merupakan bank pertama yang didirikan oleh Pemerintah Republik

Indonesia. Dalam perjalanan sejarah sejak berdirinya, nama resmi BNI

dari masa ke masa mengalami perubahan. Seperti halnya perbankan

lainnya, BNI juga mengalami masa pasang surut yang disebabkan

karena adanya perubahan iklim ekonomi makro.

Langkah-langkah awal BNI menuju transformasi dimulai pada

paruh kedua tahun 2004. BNI memperkenalkan identitas perusahaan

baru yang menggambarkan prospek masa depan yang lebih baik,

sekaligus mencerminkan upaya pemulihan kepercayaan diri setelah

melalui tahun-tahun yang memprihatinkan. Identitas baru BNI tercermin

pada logo baru yang memiliki makna sebagai berikut :

a. Identitas Baru BNI – Dasar Pembuatan Desain

Identitas baru BNI merupakan hasil desain ulang untuk menciptakan

suatu identitas yang tampak lebih segar, lebih modern, dinamis, serta

menggambarkan posisi dan arah organisasi yang baru. Identitas

tersebut merupakan ekspresi brand baru yang tersusun dari simbol

“46” dan kata “BNI” yang selanjutnya dikombinasikan dalam suatu

b. Huruf BNI

Huruf “BNI” dibuat dalam warna turquoise baru, untuk mencerminkan

kekuatan, otoritas, kekokohan, keunikan dan citra yang lebih modern.

Huruf tersebut dibuat secara khusus untuk menghasilkan struktur

yang orisinal dan unik.

c. Simbol “46”

Angka 46 merupakan simbolisasi tanggal kelahiran BNI, sekaligus

mencerminkan warisan sebagai sebagai bank pertama di Indonesia.

Dalam logo ini, angka “46” diletakkan secara diagonal menembus

kotak berwarna jingga untuk menggambarkan BNI baru yang

modern.

d. Palet Warna

Palet warna korporat telah didesain ulang, namun tetap

mempertahankan warna korporat yang lama, yakni turquoise dan

jingga. Warna turquoise yang digunakan pada logo baru ini lebih

gelap, kuat mencerminkan citra yang lebih stabil dan kokoh. Warna

jingga yang baru lebih cerah dan kuat, mencerminkan citra lebih

percaya diri dan segar.

Logo “46” dan “BNI” mencerminkan tampilan yang modern dan

dinamis. Sedangkan penggunakan warna korporat baru memperkuat

identitas tersebut. Hal ini akan membantu BNI melakukan diferensiasi di

pasar perbankan melalui identitas yang unik, segar dan modern (BNI,

2005).

Seiring dengan era transformasi yang dilaksanakan tersebut,

istilah kantor Cabang mengalami penyesuaian nama menjadi outlet.

29

outlet yang tersebar diseluruh pelosok nusantara dan Luar Negeri

(Singapore, Hong Kong, Tokyo, London dan New York). Adapun

perinciannya disajikan pada Tabel 9.

Tabel 9. Jumlah Outlet BNI per Desember 2005

Outlet Cabang KLN KCP KM KK Total

Konvensional Syariah Luar Negeri 216 19 5 173 --405 15 --25 --97 -- -- 916 34 5

Total 240 173 420 25 97 955

Sumber : BNI, 2005

Keterangan :

KLN = Kantor Layanan

KCP = Kantor Cabang Pembantu KM = Kas Mobil

KK = Kantor Kas

2. Usaha Kecil Menengah

Meskipun kondisi makro ekonomi Indonesia kurang kondusif pada

semester kedua tahun 2005, segmen pasar UKM tetap merupakan salah