ANALISIS KINERJA KEUANGAN PERUSAHAAN PT. BENTOEL

INTERNASIONAL INVESTAMA, Tbk SEBELUM DAN SETELAH

MERGER

SKRIPSI

Oleh:

NAMA : WAHYU KURNIA HADI NIM : 08610275

UNIVERSITAS MUHAMMADIYAH MALANG

FAKULTAS EKONOMI DAN BISNIS

ANALISIS KINERJAKEUANAGAN PERUSAHAAN

PT.BENTOEL INTERNASIONALINVESTAMA, Tbk

SEBELUM DAN SETELAH MERGER

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Sarjana Ekonomi

Oleh :

WAHYU KURNIA HADI 08610275

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

SKRIPSI

ANALISIS KINERJA KEUANGAN PERUSAHAAN PT. BENTOEL INTERNASIONAL INVESTAMA, Tbk SEBELUM DAN SETELAH

MERGER

Oleh:

NAMA : WAHYU KURNIA HADI

NIM : 08.610.275

Diterima dan disahkan

Pada tanggal ……….

Pembimbing I Pembimbing II

(Prof,Dr Bambang Widagdo MM) (Dra, Dewi Nurjanah MM)

Mengetahui

Dekan Fakultas Ekonomi Ketua Jurusan Manajemen

SURAT PRNYATAAN

Yang Bertanda Tangan di Bawah ini : Nama : WahyuKurnia Hadi NIM : 08610275

Jurusan : Manajemen

Fakultas : Ekonomi dan Bisnis

UNIVERSITAS MUHAMMADIYAH MALANG

Dengan ini menyatakan dengan sebenar-benernya bahwa : 1. Tugas akhir dengan judul

ANALISIS KINERJA KEUANGAN PERUSAHAAN PT. BENTOEL INTERNASIONAL INVESTAMA, Tbk SEBELUM DAN SETELAH MERGER adalah hasil karya saya dalam naskah tugas akhir ini tidak dapat karya ilmiah yang pernah di ajukan orang lain untuk memperoleh gelar akademik di suatu perguruan tinggi dan tidak dapat karya atau pendapat yang pernah di tulis atau diterbitkan oleh orang lain, baik sebagian atau keseluruhan, kecuali yang secara tertulis dikutip pada naskah ini dan disebutkan dalam kutipan daftar pustaka.

2. Apabila ternyata dalam tugas akhir ini dapat dibuktikan terdapat unsur-unsur PLAGIASI saya bersedia TUGAS AKHIR INI DIGUGURKAN DAN GELAR AKADEMIK YANG TELAH SAYA PEROLEH DIBATALKAN, serta diproses sesuai denganhukum yang berlaku. Demikian pernyataan ini saya buat dengan sebenar-benarnya untuk digunakan sebagaimana mestinya.

Malang, 08 Maret 2013 Yang Menyata

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat serta hidayat-Nya sehingga penulis dapat menyelesaikan skripsi ini tepat pada waktunya.

Skripsi yang berjudul “ ANALISIS KINERJA KEUANGAN PERUSAHAAN PT. BENTOEL INTERNASIONAL INVESTAMA, Tbk SEBELUM DAN SETELAH MERGER ” disusun untuk memenuhi serta melengkapi syarat memperoleh gelar Kesarjanaan di bidang Ekonomi, program studi Manajemen pada Universitas Muhammadiyah Malang.

Dalam penyusunan skripsi ini penulis berusaha memberi sebaik mungkin namun demikian, penulis menyadari akan kemampuan dan keterbatasan pengetahuan serta pengalaman penulis. Skripsi ini tidak akan terselesaikan tanpa adanya bantuan serta dukungan dari berbagai pihak. Untuk itu penulis

mengucapkan terima kasih kepada yang terhormat:

1. Dr. H. Nazaruddin Malik, SE, M.Si, selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Malang.

2. Dra. Aniek Rumijati, MM, selaku Ketua Jurusan Manajemen Universitas Muhammadiyah Malang.

4. Dra, Dewi Nurjanah MM, selaku Dosen Pembimbing Pendamping yang penuh kesabaran telah memberikan bimbingan serta petunjuk hingga selesainya penulisan skripsi ini.

5. Semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah membantu terselesaikannya skripsi ini baik materiil maupun spirituil.

Akhirnya segala amal baik yang telah mereka berikan kepada penulis semoga mendapat balasan dari Allah SWT. dan penulis berharap semoga skripsi ini bermanfaat bagi pengembangan ilmu pengetahuan.

Wassalamualaikum Wr. Wb.

Malang, 30 Januari 2013

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

SURAT PERNYATAAN ... iii

KARTU KENDALI KONSULTASI ... iv

MOTTO DAN PERSEMBAHAN ... v A. Landasan Penelitian Terdahulu ... 6

B. Tinjauan Teori ... 7

C. Kerangka Pikir Penelitian ... 28

D. Hipotesis Penelitian ... 29

BAB III. METODE PENELITIAN A. Jenis Pen elit ian ... 30

B. Definisi Operasional Variabel Penelitian ... 30

C. Data dan Sumber Data ... 32

D. Teknik Pengumpulan Data ... 32

E. Teknik Analisis Data ... 33

F. Uji Hipotesis ... 33

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian ... 36

B. Analisis Data ... 37

C. Pembahasan ... 58

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan... 61

B. Saran ... 62

DAFTAR GAMBAR

DAFTAR TABEL

Halaman Tabel 4.1 Hasil Analisis Current Ratio (CR) PT. BAT Indonesia, TBK

Tahun 2007 dan 2008 ... 38 Tabel 4.2 Hasil Analisis Total Quick Ratio Tahun 2007 dan 2008 ... 39 Tabel 4.3 Hasil Analisis Total Asset Turn Over (TATO) PT. BAT

Indonesia, Tbk Tahun 2007 Sampai 2008 ... 39 Tabel 4.4 Hasil Analisis Fixed Assets Turn Over PT. BAT Indonesia, Tbk

Tahun 2007 Sampai 2008 ... 40 Tabel 4.5 Hasil Analisis Debt to Equity Ratio PT. BAT Indonesia, Tbk

Tahun 2007 Sampai 2008 ... 41 Tabel 4.6 Hasil Analisis Debt to Total Asset Ratio PT. BAT Indonesia, Tbk

Tahun 2007 Sampai 2008 ... 42 Tabel 4.7 Hasil Analisis Return On Invesment PT. BAT Indonesia, Tbk

Tahun 2007 Sampai 2008 ... 43 Tabel 4.8 Hasil Analisis Return On Equity (REO) PT. BAT Indonesia, Tbk

Tahun 2007 Sampai 2008 ... 43 Tabel 4.9 Hasil Analisis Current Ratio (CR) PT. Bentoel Internasional

Investama, Tbk Tahun 2010 dan 2011 ... 44 Tabel 4.10 Hasil Analisis Total Quick Ratio Tahun 2010 dan 2011 ... 45 Tabel 4.11 Hasil Analisis Total Asset Turn Over (TATO) PT. Bentoel

Tabel 4.12 Hasil Analisis Total Fixed Assets Turn Over PT. Bentoel

Internasional Investama, Tbk Tahun 2010 dan 2011 ... 46 Tabel 4.13 Hasil Analisis Total Debt to Equity Ratio PT. Bentoel

Internasional Investama, Tbk Tahun 2010 dan 2011 ... 47 Tabel 4.14 Hasil Analisis Total Debt to Total Asset Ratio PT. Bentoel

Internasional Investama, Tbk Tahun 2010 dan 2011 ... 47 Tabel 4.15 Hasil Analisis Total Return On Invesment PT. Bentoel

Internasional Investama, Tbk Tahun 2010 dan 2011 ... 48 Tabel 4.16 Hasil Analisis Return On Equity (REO) PT. Bentoel Internasional

Investama, Tbk Tahun 2010 dan 2011 ... 49 Tabel 4.17 Hasil Analisis Time Series PT. BAT Indonesia, Tbk ... 50 Tabel 4.18 Hasil Analisis Time Series PT. Bentoel Internasional Investama,

Tbk ... 51 Tabel 4.19 Hasil Perbandingan Kinerja Keuangan PT. Bentoel Internasional

Investama, Tbk, Sebelum dan Setelah Melakukan Merger ... 52 Tabel 4.20 Hasil Analisis Cross Section PT. Bentoel Internasional

Investama, Tbk. Setelah Melakukan Merger ... 54 Tabel 4.21 Hasil Perbedaan Kinerja Keuangan PT.Bentoel Internasional

DAFTAR PUSTAKA

Alma, Buchari. 2008. Pengantar Bisnis; Edisi Kedua belas. Alfabeta. Bandung Alwi, Syafaruddin. 1994. Alat-Alat Analisis dalam Pembelanjaan Perusahaan;

Edisi Keempat, Cetakan Pertama. Penerbit Adi Offset. Yogyakarta Beams, Floyd A dan Jusuf. Amir Abadi. 2004. Akuntansi Keuangan Lanjutan

di Indonesia. Buku I. Edisi Revisi. Salemba Empat. Jakarta

Brigham, Eugene F & J. Fred Weston. 1990. Dasar-dasar Manajemen Keuangan; Edisi Kesembilan, Jilid 2. Erlangga. Jakarta

Brigham, Eugene F & Joel F Houston. 2006. Dasar-dasar Manajemen Keuangan Edisi Kesepuluh, Buku 2. Salemba Empat. Jakarta

Hanafi, M Mahmud & Abdul Halim. 2003. Analisis Laporan Keuangan; Edisi Ketiga. UPP STIM YKPN.

Hartiningsih, Sri. 2006. Analisis Kinerja Keuangan Perusahaan Sebelum dan Sesudah Akuisisi (Studi pada Perusahaan Go Publik yang terdaftar di BEI). Skripsi pada Universitas Muhammadiyah Malang.

Helfert, Erich A. 1997. Teknik Analisis Keuangan; Edisi Kedelapan. Erlangga. Jakarta.

Kusumawati, I. Henni. 2007. Analisis Kinerja Keuangan PT Semen Cibinong Sebelum dan Sesudah Akuisisi. Skripsi pada Universitas Muhammadiyah Malang

Moin, Abdul. 2003. Merger, Akuisisi, & Divestasi; Edisi Pertama, Jilid 1.

Ekonisia. Yogyakarta

Mulyadi. 2001. Akuntansi Biaya; Edisi Kelima. Yogyakarta: Aditya Mandala. Sartono, Agus. 2001. Manajemen Keuangan Teori dan Aplikasi; Edisi Empat.

BPFE. Yogyakarta

Tampubolon, Manahan. 2005. Manajemen Keuangan (Finance Management); Cetakan Pertama. Penerbit Ghalia Indonesia. Bogor

Warsono. 2003. Manajemen Keuangan Perusahaan; Edisi Ketiga, Jilid 1.

Bayumedia Publishing. Malang

Weston, J Fred & Copeland, Thomas E. 1995. Manajemen Keuangan; Edisi Kesembilan, Jilid I, Binarupa Aksara. Jakarta

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Pasar modal sebagai salah satu alternatif sumber pendanaan jangka panjang telah mengalami perkembangan yang sangat cepat. Perkembangan pasar modal saat ini tidak terlepas dari peran pemodal (investor) yang melakukan transaksi di pasar modal. Hal ini menyebabkan perdagangan saham menjadi salah satu alternatif yang banyak diminati oleh investor untuk memperoleh kekayaan ataupun keuntungan atas investasinya dalam bentuk capital gain dan deviden.

Kebijakan mengenai strategi merger diakui merupakan strategi eksternal yang baik dalam rangka meningkatkan pertumbuhan perusahaan. Disamping itu keunggulan dari strategi ini adalah memperoleh keuntungan semaksimal mungkin untuk menunjang operasi perusahaan menjadi satu kekuatan untuk memperkuat posisi perusahaan. Keunggulan strategi merger ini yaitu perusahaan dapat menemukan sinergi dari berbagai sumber, yaitu finansial, operasional, dan manajerial, mampu menciptakan value bagi pemegang saham dari masing-masing perusahaan pengakuisisi dan perusahaan yang diakuisisi. Dimana salah satu perusahaan tersebut mempunyai ketidakseimbangan antara resources dan peluang pertumbuhan (peluang-peluang investasi) sebagai dasar terjadinya transfer of value.

2

Kombinasi usaha melalui kebijakan merger mampu untuk meningkatkan kekayaan pemegang saham baik pengakuisisi maupun perusahaan yang dibeli (perusahaan target). Keputusan merger mencerminkan kinerja yang memaksimalkan nilai perusahaan. Pengukuran kinerja merger secara technical (kinerja pasar terhadap harga saham) diukur dengan metode event window terhadap reaksi harga saham atas informasi-informasi yang secara signifikan berpengaruh terhadap kinerja perusahaan. Bukti-bukti empiris tentang penciptaan nilai bagi pihak akuisitor dengan analisis technical event window telah menunjukkan hasil-hasil yang berbeda. Beberapa kemungkinan dapat dilakukan untuk mendeteksi apakah pasar secara individual merespon merger (akuisisi) sebagai informasi untuk membuat keputusan investasi. Beberapa metode untuk mengetahui reaksi pasar adalah apakah dengan adanya kebijakan merger tersebut benar-benar dapat meningkatkan kinerja keuangan perusahaan.

3

masing-masing perusahaan (Moin, 2003:13). PT. BAT Indonesia dalam aktivitas operasional melakukan aktivitas usaha yaitu pendistribusian produk rokok dengan lebel atau merek Marlboro, Pallmall, Lucky Strike dan Marcopolo. Perusahaan merupakan usaha yang bergerak untuk mendistribusikan produk rokok luar negeri yang akan dipasarkan di Indonesia. Setelah proses Merger PT. Bentoel Internasional Investama, Tbk. maka usaha yang dilakukan lebih bersifat global yaitu bidang manufaktur, pemasaran dan penjualan cerutu, sigaret dan produk-produk lain yang dibuat dengan atau dari tembakau. Produk yang dihasilkan yaitu berupa produk rokok setelah Merger,dengan lebel atau merek untuk produk lokal Marlboro, Dunhill, Bentoel mild, sejati, uno mild, one mild, starmild, Sedangkan untuk global Marlboro, Country, Luckystrike, pallmall. Upaya merger yang dilakukan oleh PT. Bentoel Internasional Investama, Tbk sebagai langkah nyata perusahaan dalam upaya memberikan jaminan bahwa aktivitas produksi yang dilakukan perusahaan sesuai dengan ketentuan yang telah ditetapkan, sehingga dapat dikatakan bahwa tujuan utama pelaksanaan merger tersebut yaitu sebagai upaya peningkatan kinerja perusahaan. Berdasarkan latar belakang penelitian maka judul penelitian ini yaitu: Analisis Kinerja Keuangan Perusahaan PT. Bentoel Internasional Investama, Tbk

Sebelum dan Setelah Merger

B. Rumusan Masalah

4

1. Bagaimanakah kinerja keuangan sebelum dan sesudah merger pada PT. Bentoel Internasional Investama, Tbk.?

2. Apakah ada perbedaan kinerja keuangan sebelum dan sesudah merger PT. Bentoel Internasional Investama, Tbk.?

C. Batasan Masalah

Batasan masalah pada penelitian ini adalah pada obyek atau kinerja yang diteliti yaitu meliputi: Current Ratio (CR), Quick Ratio, Total asset turnover, Fixed assets turnover dan Debt to Equity Ratio, dengan data tahun

sebelum merger 2007 sampai 2008 dan setelah merger tahun 2010 sampai 2011.

D. Tujuan Penelitian

1. Untuk mengetahui kinerja keuangan sebelum dan sesudah merger pada PT. Bentoel Internasional Investama, Tbk..

2. Untuk mengetahui perbedaan kinerja keuangan sebelum dan sesudah merger PT. Bentoel Internasional Investama, Tbk.

E. Manfaat Penelitian

1. Bagi PT. Bentoel Internasional Investama, Tbk.

Dengan adanya penelitian ini perusahaan diharapkan dapat menjadikan sebagai pertimbangan dalam upaya mamaksimalkan aktivitas operasional perusahaan.

2. Bagi Investor

5

3. Bagi Peneliti Selajutnya

BAB II

TINJAUAN PUSTAKA

A. Landasan Penelitian Terdahulu

Hasil penelitian Hardianti (2011) dengan judul penelitian Analisis Dampak Merger Terhadap Kinerja Keuangan PT. Selamat Sempurna,Tbk. Hasil penelitian menunjukkan bahwa kinerja keuangan PT Andhi Chandra Automotive Products,Tbk sebelum melakukan merger yaitu pada rasio likuiditas mengalami penurunan dari tahun 2002 sampai 2005, sedangkan pada rasio aktivitas, rasio leverage dan rasio profitabilitas mengalami peningkatan dari tahn 2002 sampai 2005. Kinerja keuangan PT Selamat Sempurna,Tbk sama seperti PT Andhi Chandra Automotive Products,Tbk sebelum melakukan merger yaitu pada rasio likuiditas mengalami penurunan dari tahun 2002 sampai 2005, sedangkan pada rasio aktivitas, rasio leverage dan rasio profitabilitas mengalami peningkatan dari tahn 2002 sampai 2005.

Berdasarkan hasil penelitian dan pembahasan dapat diambil kesimpulan mengenai kinerja keuangan PT Selamat Sempurna,Tbk setelah melakukan merger dengan PT Andhi Chandra Automotive Products,Tbk yaitu pada rasio likuiditas mengalami peningkatan yang baik. Meskipun CR sempat terjadi penurunan pada tahun 2009 yaitu 1,586 dari tahun 2008 yaitu 1,817 tetapi pada tahun 2010 CR dapat meningkat kembali yaitu sebesar 2,174. Sedangkan rasio aktivitas, rasio leverage dan rasio profitabilitas mengalami peningkatan dari tahun 2007 sampai 2010.

7

B. Tinjauan Teori

1. Marger

Merger berasal dari kata “merger” (Latin) yang artinya (1) bergabung bersama menyatu, berkombinasi (2) menyebabkan hilangnya identitas karena terserap atau tertelan sesuatu. Istilah merger bisa dipakai secara luas untuk menggambarkan penggabungan suatu obyek. Merger juga bisa diibaratkan seperti menyatunya dua dua sungai yang berasal dari mata air yang berbeda dan selanjutnya air sungai itu mengalir bersama menuju ke muara (Moin, 2003:5).

Merger merupakan salah satu kerja sama atau bentuk penggabungan (kombinasi/konsolidasi) antara dua atau lebih perusahaan (usaha) sejenis karena adanya persamaan kepentingan dan berujuan untuk memperkuat kedudukan dan stabilitas perusahaan. Setelah merger maka hanya ada satu nama perusahaan yang terus berdiri, sedang perusahaan-perusahaan yang dilebur hilang namanya atau menjadi cabangnya (Alma, 2008:46). Penggabungan dua atau lebih perusahaan yang kemudian hanya ada satu perusahaan yang tetap hidup sebagai badan hukum, sementara yang lainnya menghentikan aktivitasnya atau bubar.

Merger terjadi pada dua perusahaan atau lebih dengan menggunakan salah satu perusahaan yang tetap hidup. Pihak atau perusahaan yang masih hidup atau yang menerima merger dinamakan surviving firm, sedangkan perusahaan yang berhenti atau bubar setelah

8

dengan melihat kemampuan masing-masing perusahaan, perusahaan yang memiliki kekuatan pasar lebih besar maka perusahaan tersebut yang dipertahankan. Penjelasan tentang proses merger dapat dilihat Gambar 1.

Gambar 1 Proses Merger

Sebelum merger Setelah merger

Sumber: (Moin, 2003:7).

3. Tujuan Merger

Perusahaan melakukan merger karena beberapa faktor yang sangat berpengaruh pada keadaan masing-masing perusahaan. Adapun faktor-faktor yang mempengaruhi perusahaan melakukan merger yaitu: (Brigham dan Houston, 2006;474)

a. Sinergi

Sinergi adalah kemampuan lebih yang diperoleh dari penggabungan dua atau lebih kekuatan. Sinergi menggambarkan penggabungan dua faktor akan menghasilkan tenaga yang lebih besar dibandingkan dengan jumlah tenaga yang dihasilkan sebelum bergabung.

Perusahaan A (Surviving Firm)

Perusahaan A (surviving firm)

9

b. Tambahan Modal Kerja

Modal kerja bagi suatu perusahaan digunakan untuk pembiayaan yang sifatnya jangka pendek. Tambahan modal kerja akan lebih mudah diperoleh dari transaksi akuisisi.

c. Perubahan Biaya Finansial

Finansial secara umum dalam suatu perusahaan merupakan “darahnya” perusahaan. Finansial mempunyai kesempatan bertambah lebih banyak jika dilakukan akuisisi dengan perusahaan target.

d. Meningkatkan Penjualan

Transaksi merger dan akuisisi dapat meningkatkan penjualan. Sedikitnya ada dua kemungkinan penjualan ini meningkat. Pertama, pengambil alihan perusahaan target yang memproduksi produk sejenis atau berlainan, dan kedua dengan cara mengambil alih perusahaan target yang bergerak dalam bidang pendistribusian produk.

e. Memungkinkan Perluasan Pinjaman

Suatu perusahaan biasanya mempunyai keterbatasan untuk memperoleh dana berupa pinjaman dari pihak ketiga. Melalui merger dan akuisisi memperbesar kemungkinan untuk melakukan pinjaman melalui perusahaan target.

f. Memperoleh keunggulan manajemen Profesional

10

profesional akan memperbesar kemungkinan peningkatan prestasi perusahaan secara keseluruhan setelah bergabung.

g. Mendapatkan Kompetisi yang lebih efektif

Memperoleh laba yang tinggi dari hasil pelemparan produk (meskipun produk baru). Menurut teoritis dan praktis tidak akan lama diperoleh. Secara alamiah perusahaan lain akan menjual produk yang sama dan itu artinya persaingan menjadi kuat. Melakukan merger dan akuisisi terhadap perusahaan target yang ikut bermain dalam pemasaran produk dapat memperoleh kedudukan yang kompetitif yang lebih efektif. h. Meningkatkan Efisiensi (Skala Ekonomi)

Berbagai keuntungan yang diperoleh dari segi ekonomis melalui transaksi merger dan akuisisi. Murahnya bahan baku, proses produksi, pendistribusian dan lain-lain yang lebih efisien bila dibandingkan sebelum melakukan penggabungan.

i. Mengurangi Kompetitif

Pesaing bagi suatu perusahaan adalah “musuh”. Melakukan transaksi merger dan akuisisi dengan perusahaan target (pesaing) adalah suatu jalan yang lebih mudah. Tujuannya pangsa pasar dapat dikuasai dan dikendalikan.

j. Memperbaiki Posisi Pemegang Saham Berkenaan dengan Undang-Undang Pemilikan Tanah.

11

public dapat memperoleh “keuntungan dari kekosongan perpajakan”. Setidaknya ada dua keuntungan yang diperoleh.

k. Mengurangi Resiko Memasuki Industri Baru

Memasuki industri baru tentu saja mengambil resiko yang besar, dikarenakan industri ini kurang berpengalaman dalam menghadapi gejolak perekonomian maupun persaingan, maka tindakan terbaik akuisitor mengambil alih merger dan akuisisi perusahaan yang sudah lama berdiri dan berpengalaman serta tingkat resiko yang jauh lebih rendah.

l. Pemanfaatan Kapasitas Hutang

Kapasitas hutang suatu perusahaan tertentu terbatas. Perusahaan target dapat memenuhi keterbatasan itu. Dana pinjaman dari kreditor (pihak ketiga) yang akan lebih mudah dimanfaatkan untuk tujuan produktif. m.Memecah-mecah Resiko

Melakukan penggabungan usaha juga menggabungkan aset, dengan kebijakan penggabungan itu, resiko bisnis tersebar ke beberapa pemegang saham yang melakukan penggabungan.

Menurut Brigham dan Houston (2006:468-472) terdapat beberapa alasan perusahaan melakukan merger adalah sebagai berikut: 1)Meningkatkan Nilai dari Perusahaan Gabungan

12

empat hal, yaitu ekonomi operasi, ekonomi keuangan, perbedaan efisiensi dan peningkatan kekuatan pasar.

2)Pertimbangan Pajak

Pertimbangan pajak telah mendorong terjadinya sejumlah merger. Perusahaan yang menguntungkan dan berada di rentang tarif pajak tertinggi dapat mengakuisisi sebuah perusahaan yang memiliki akumulasi kerugian pajak dalam jumlah besar. Merger juga dapat digunakan sebagai salah stu cara untuk meminimalkan pajak ketika perusahaan memanfaatkan kelebihan dana yang dimilikinya.

3) Pembelian Aktiva di Bawah Biaya Pengantinya

Perusahaan akan dipandang sebagai kandidat akuisisi/merger karena biaya penggantian aktivanya jauh lebih tinggi daripada nilai pasarnya. 4)Diversifikasi

Diversifikasi akan membantu menstabilisasi keuntungan perusahaan dan akibatnya memberikan keuntungan bagi para pemiliknya.

5)Insentif Pribadi Manajer

Keputusan bisnis hanya didasarkan atas pertimbangan ekonomi saja, khususnya dalam hal memaksimalkan nilai suatu perusahaan. Melihat keadaan yang ada banyak keputusan bisnis yang lebih didasarkan pada motivasi pribadi manajer daripada pada analisis ekonomi.

6)Nilai Residu

13

perusahaan yang merupakan nilai dari masing-masing bagian perusahaan dijual secara terpisah.

Menurut Moin (2003:13) alasan perusahaan melakukan merger memiliki keunggulan dan tujuan sebagai berikut :

a) Perusahaan akan mendapatkan cashflow dengan cepat karena produk dan pasar sudah jelas.

b) Memperoleh kemudahan dana/pembiayaan karena kreditor lebih percaya dengan perusahaan yang telah berdiri dari mapan.

c) Memperoleh karyawan yang telah berpengalaman.

d) Mendapatkan pelanggan yang telah mapan tanpa harus merintis usaha dari awal.

e) Memperoleh sistem operasional dan administrasi yang mapan.

f) Mengurangi resiko kegagalan bisnis karena perusahaan yang kecil tidak harus mencari konsumen yang baru.

g) Menghemat waktu untuk memasuki bisnis baru.

h) Memperoleh infrastruktur untuk mencapai pertumbuhan yang lebih cepat.

14

1)Motivasi Ekonomi

a) Apabila perusahaan target (perusahaan yang menjadi sasaran penggabungan) memiliki keunggulan kompetitif, maka jika dimanfaatkan akan mampu menghasilkan sinergi.

b) Motivasi yang dikaitkan dengan jangka panjang adalah untuk mencapai atau meningkatkan volume penjualan.

2)Motivasi non Ekonomi

a) Karena perusahaan sudah lemah secara modal dan keterampilan manajemen.

b) Kegiatan menjadi kelompok yang terbesar di dunia, meskipun ada kemungkinan penggabungan usaha yang dilakukan tersebut tidak menguntungkan.

c) Karena diambil alih oleh pihak bank. Misalnya apabila perusahaan sebagai debitur ternyata tidak mampu melunasi kredit yang di tanggungnya.

4. Jenis Merger

Merger berdasarkan aktivitas ekonomik dapat diklasifikasikan dalam lima tipe (Moin, 2003:13):

a. Merger Horisontal

15

mengurangi persaingan atau untuk meningkatkan efisiensi melalui penggabungan aktivitas produksi, pemasaran dan distribusi, riset dan pengembangan dan fasilitas administrasi. Efek dari merger horisontal ini adalah semakin terkonsentrasinya struktur pasar pada industri tersebut apabila hanya terdapat sedikit pelaku usaha, maka struktur pasar bisa mengarah pada bentuk monopoli

b. Merger Vertikal

Merger vertikal adalah integrasi yang melibatkan perusahaan-perusahaan yang bergerak dalam tahapan-tahapan proses produksi atau operasi. Merger ini dilakukan jika perusahaan yang berada pada industri hulu memasuki industri hilir atau sebaliknya. Merger vertikal dilakukan oleh perusahaan yang bermaksud untuk mengintegrasikan usahanya terhadap pemasok dan/atau pengguna produk dalam rangka stabilisasi pasokan dan pengguna. Tidak semua perusahaan memiliki bidang usaha yang lengkap mulai dari penyediaan input berjalan dengan lancar maka perusahaan tersebut bisa merger dengan pemasok. Merger vertikal dibagi dalam dua bentuk yaitu integrasi ke belakang atau ke bawah dan integrasi ke depan atau ke atas.

c. Merger konglomerat

16

berbeda sama sekali dengan bisnis semula. Apabila merger konglomerat ini dilakukan secara terus menerus oleh perusahaan, maka terbentuklah sebuah konglomerasi. Sebuah konglomerasi memiliki bidang bisnis yang sangat beragam dalam industri berbeda.

d. Merger Ekstensi Pasar

Merger ekstensi pasar adalah merger yang dilakukan oleh dua atau lebih perusahaan untuk secara bersama-sama memperluas area pasar. Tujuan merger ini terutama untuk memperkuat jaringan pemasaran bagi produk masing-masing perusahaan. Merger ekstensi pasar sering dilakukan oleh perusahaan-perusahaan lintas negara dalam rangka ekspansi dan penetrasi pasar. Strategi ini dilakukan untuk mengakses pasar luar negeri dengan cepat tanpa harus membangun fasilitas produksi dari awal di negara yang akan dimasuki. Merger ekstensi pasar dilakukan untuk mengatasi keterbatasan ekspor karena kurang memberikan fleksibilitas penyediaan produk terhadap konsumen luar negeri.

e. Merger Ekstensi Produk

17

riset dan pengembangan masing-masing untuk mendapatkan sinergi melalui efektifitas riset sehingga lebih produktif dalam inovasi.

Pola adalah sistem bisnis yang diimplementasikan oleh sebuah perusahaan dan dalam hal ini pola merger adalah sistem bisnis yang akan diadopsi atau yang akan dijadikan acuan oleh perusahaan hasil merger.

5. Faktor-Faktor Penentu Keberhasilan Merger

Pertimbangan pajak telah mendorong terjadinya sejumlah merger. Perusahaan yang menguntungkan dan berada di rentang tarif pajak tertinggi dapat mengakuisisi sebuah perusahaan yang memiliki akumulasi kerugian pajak dalam jumlah besar. Keberhasilan merger sangat dipengaruhi oleh keadaan masing-masing perusahaan. Faktor-faktor yang dianggap memberi kontribusi terhadap keberhasilan merger yaitu: (Brigham dan Houston, 2006:478)

a. Melakukan audit sebelum merger dan akuisisi.

Sebelum perusahaan melakukan penggabungan baik merger maupun akuisisi maka perlu melakukan audit pada laporan keuangan masing-masing perusahaan untuk mengetahui keadaan perusahaan tersebut. b. Perusahaan target dalam keadaan baik

18

c. Memiliki pengalaman merger dan akuisisi sebelumnya

Perusahaan yang melakukan merger harus memiliki pengalaman merger sebelumnya agar lebih mudah untuk menjalankan strateginya. d. Perusahaan target relatif kecil

Perusahaan yang menjadi sasaran diharapkan lebih kecil dari perusahaan yang melakukan merger sehingga perusahaan induk dapat tetap bertahankan.

e. Melakukan merger dan akuisisi yang bersahabat

Merger dan akuisisi dilakukan dengan sebaik mungkin antara perusahaan sasaran dan perusahaan yang melakukan merger.

6. Kinerja Keuangan

19

7. Tujuan Kinerja Keuangan

Tujuan kinerja keuangan menurut Munawir (2002:31) adalah mengetahui likuiditas, solvabilitas, rentabilitas dan stabilitas dalam membayar kewajibannya. Tujuan pengukuran kinerja antara lain:

a. Untuk mengetahui tingkat likuiditas yaitu kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih.

b. Untuk mengetahui tingkat solvabilitas yaitu menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya, apabila perusahaan tersebut dilikuiditas baik kewajiban jangka pendek maupun jangka panjang.

c. Untuk mengetahui tingkat profitabilitas yaitu menunjukkan kemampuan perusahaan untuk mendapatkan laba selama periode tertentu.

d. Untuk mengetahui stabilitas yaitu kemampuan perusahaan untuk melakukan usahanya dengan stabil yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar cicilan secara teratur kepada pemegang saham tanpa mengalami hambatan

8. Pengukuran Kinerja Keuangan

Menurut Sartono (2001:111) alat analisis kinerja yang selama ini banyak digunakan antara lain adalah rasio keuangan, rasio metode radar, balanced scorecard dan Economic Value Added. Pada pengukuran kinerja

20

likuiditas sehingga penggunaan konsep tersebut belum dapat memuaskan keinginan pihak manajemen khususnya bagi penyandang dana (investor).

Dalam penelitian ini penilaian kinerja perusahaan dengan menggunakan analisis laporan keuangan, hal tersebut didasarkan atas pertimbangan bahwa dengan melakukan analisis laporan keuangan mampu memberikan input (informasi) yang dipakai dalam rangka pengambilan keputusan secara lebih lengkap. Melalui analisis laporan keuangan dapat dilakukan penilaian atas kemampuan perusahaan memenuhi kewajiban jangka pendeknya, tingkat efektivitas penggunaan asset perusahaan, kemampuan perusahaan untuk memenuhi kewajiban jangka penjang, kemampuan untuk menghasilkan laba dan perkembangan nilai perusahaan.

9. Peranan Penilaian Kinerja Keuangan

Menurut Munawir (2002:3) penilaian kinerja keuangan mempunyai beberapa peranan bagi perusahaan, yaitu meliputi:

a. Dapat mengukur tingkat biaya dari berbagai kegiatan yang telah dilakukan oleh perusahaan.

b. Untuk menentukan atau mengukur efisiensi setiap bagian, proses atau produksi serta untuk menentukan derajat keuntungan yang dapat dicapai oleh perusahaan yang bersangkutan.

c. Untuk menilai dan mengukur hasil kerja pada tiap-tiap bagian individu yang telah diberikan wewenang dan tanggung jawab.

21

10.Tujuan Analisis Laporan Keuangan

Analisis laporan keuangan digunakan untuk mengetahui kemampuan perusahaan dalam melakukan pengelolahan atas segala bentuk kekayaan yang dimiliki dalam mencapai tujuan perusahaan. Menurut Hanafi dan Halim (2003:6) tujuan analisis laporan keuangan meliputi:

a. Investasi saham

Sertifikat saham merupakan bukti kepemilikan suatu perusahaan. Investor bisa membeli, menahan, dan kemudian menjual saham tersebut. Membeli dan menahan saham berarti investor memiliki perusahaan tersebut dan berhak atas laba perusahaan, meskipun juga berhak atas rugi yang diperoleh perusahaan (apabila rugi). Kondisi tersebut menjadikan laporan keuangan bisa difokuskan pada kemampuan perusahaan melewati masa-masa sulit dan kemudian memproyeksikan kemampuan pada masa-masa yang akan datang, rasio keuangan disini memegang peranan yang penting.

b. Pemberian Kredit

22

c. Kesehatan Pemasok (Supplier)

Perusahaan tergantung pada “supply” pemasok akan mempunyai kepentingan pada pemasok tersebut. Perusahaan ingin memastikan bahwa pemasok tersebut sehat dan bisa bertahan terus. Dengan kemungkinan kerja sama yang terus-menerus, analisis dari pihak perusahaan akan berusaha menganalisis profitabilitas pemasok, kondisi keuangan, kondisi keuangan untuk menghasilkan kas untuk memenuhi opsi sehari-hari.

d. Kesehatan Pelanggan (Customer)

Apabila perusahaan akan memberikan penjualan kredit kepada pelanggan maka perusahaan memerlukan informasi keuangan pelanggan, terutama informasi mengenai kemampuan pelanggan memenuhi kewajiban jangka pendeknya.

e. Kesehatan Perusahaan Ditinjau dari Karyawan

Karyawan atau calon karyawan barangkali akan tertarik menganalisis keuangan perusahaan untuk memastikan apakah perusahaan yang dimasuki tersebut mempunyai prospek keuangan yang bagus.

f. Pemerintah

23

g. Analisis Internal

Pihak internal perusahaan sendiri akan memerlukan informasi mengenai kondisi keuangan perusahaan untuk menentukan sejauh mana perkembangan perusahaan.

h. Analisis pesaing

Kondisi keuangan pesaing bisa dianalisis oleh perusahaan untuk menentukan sejauh mana kekuatan keuangan pesaing.

i. Penilaian Kerusakan

Kadangkala analisis laporan keuangn dapat digunakan sebagai penentu besarnya kerusakan yang dialami oleh perusahaan.

Berdasarkan pengertian diatas maka dapat disimpulkan bahwa laporan keuangan tersebut sangat berarti untuk mengadakan perbaikan dalam penyusunan kebijakan (policy) yang akan dilakukan pada masa yang akan datang. Dengan mengetahui kelemahan-kelemahan yang dimiliki perusahaan, maka diharapkan dapat dijadikan sebagai dasar perbaikan dan hasil-hasil yang telah dianggap cukup baik juga harus dipertahankan atau bahkan ditingkatkan.

11.Keunggulan dan Keterbatasan Laporan Keuangan

24

report program laporan keuangan dari data-data yang merupakan hasil dari suatu kombinasi.

Dengan mengingat atau memperhatikan sifat-sifat laporan keuangan tersebut diatas, maka dapat ditarik kesimpulan bahwa laporan keuangan mempunyai beberapa keterbatasan diantaranya:

a. Laporan keuangan yang dibuat secara periodik pada dasarnya merupakan interim reprt (laporan yang dibuat dalam waktu tertentu yang sifatnya sementara) dan bukan merupakan laporan keuangan yang final.karena jumlah atau hal-hal yang dilaporkan dalam interin report ini terkandung pendapat-pendapat pribadi yang telah dilakuhkan oleh akuntan atau management yang bersangkutan

b. Laporan keuangan menunjukan angka dalam rupiah yang kelihatanya bersifat pasti dan tepat, namun sebenarnya dasar penyusunannya dengan standart nilai yang mungkin berbeda atau berubah-ubah. Laporan keuangan dibuat berdasarkan konsep going concern atau anggapan bahwa perusahaan akan berjalan terus sehingga aktiva tetap dinilai berdasarkan nilai historis atau harga perolehanya atau pengurangannya dilakuhkan terhadap aktiva tetap tersebut sebesar akumulasi depresiasinya.

25

yang dinyatakan dalam bentuk rupiah belum tentu menunjukkan atau mencerminkan unit yang dijual semakin besar. Jadi analisa dengan memperbandingkandata beberapa tahun tanpa membuat penyesuaian terhadap perubahaan tingkat harga akan memperoleh kesimpulan yang keliru.

d. Laporan keuangan tidak dapat mencerminkan berbagai factor yang mempengaruhi posisi atau keadaan keuangan perusahaan karna factor-faktor tersebut tidak dapat dinyatakan dalam satuan uang. (Munawir, 2002:9)

Mengadakan analisa hubungan dari berbagai pos dalam suatu laporan keuangan adalah merupakan dasar untuk dapat menginterprestasikan suatu kondisi keuangan dan hasil operasi suatu perusahaan, penentuan standart ratio sebagai pembanding tidak dapat digunakan sebagai ukuran yang pasti karna standart ratio untuk industry merupakan hasil rata-rata dari beberapa perusahaan yang sejenis yang mempunyai kondisi keuangan yang berbeda-beda.

Perbedaan-perbedaan dalam data keuangan dan hasil operasi dari berbagai perusahaan yang sejenis mungkin disebabkan oleh factor-faktor ebagai berikut :

26

2) Jumlah aktiva tetap yang dimiliki oleh suatu perusahaanyang bersangkutan yang digunakan dalam operasi mungkin berbeda dengan perusahaan yang lain, ada yang aktiva atau alat-alat yang digunakan untuk operasi hanya menyewa sehingga operating assetnya kecil. 3) Adanya perbedaan umur kekayaan yang dimiliki antara perusahaan

tersebut. Suatu perusahaan ada yang memiliki kekayaan yang masih baru, ada yang sudah lama, ada yang modern ada juga yang sederhana. 4) Perbedaan struktur modal yang dimiliki oleh perusahaan yang

bersangkutan, ada perusahaan yang permodalannya sebagian besar merupakan modal sendiri. Ada perusahaan yang modalnya sebagian besar dari modal asing sehingga beban bunga yang ditanggung lebih besar.

5) Perbedaan sistem dan prosedur akuntansi yang digunakan termasuk perbedaan dalam klasifikasi biaya,klasifikasi rekening dalam penyajian laporan keuangan serta periode akuntansi (tahun buku) (Munawir, 2002:31)

12.Dampak dan Keunggulan Merger Terhadap Kinerja Keuangan

27

melakukan merger akan digabung dengan perusahaan yang dijadikan sasaran pada perusahaan merger tersebut, dan penggabungan nilai tersebut sangat berpengaruh terhadap kinerja keuangan perusahaan yang melakukan merger.

Secara teori, setelah merger atau akuisisi ukuran perusahaan dengan sendirinya bertambah besar karena aset, kewajiban dan ekuitas perusahaan digabung bersama. Dasar logik dari pengukuran berdasarkan akuntansi adalah bahwa jika ukuran bertambah besar ditambah dengan sinergi yang dihasilkan dari gabungan aktivitas-aktivitas yang simultan maka laba perusahaan juga semakin meningkat. Kinerja pascamerger seharusnya semakin baik dibandingkan dengan sebelum merger.

Pada umumnya tujuan dilakukannya merger dan akuisisi adalah mendapatkan sinergi atau nilai tambah. Nilai tambah yang dimaksud tersebut lebih bersifat jangka panjang dibanding nilai tambah yang hanya bersifat sementara saja. Merger dan akuisisi diimplementasikan dengan harga saham perusahaan. Meningkatnya harga saham dapat dipandang sebagai peningkatan nilai perusahaan. Pandangan investor saham mencerminkan nilai masa depan perusahaan. Daya saing yang sangat besar dengan perusahaan lain dan hutang yang besar dapat menyebabkan nilai dari kinerja keuangan sesudah merger bisa mengalami penurunan.

28

harga saham. Publikasi laporan keuangan merupakan saat yang ditunggu oleh investor di Bursa Saham karena dengan laporan keuangan itulah investor dapat mengetahui perkembangan kinerja perusahaan yang dapat digunakan sebagai salah satu pertimbangan untuk membeli saham.

Untuk menghitung besarnya nilai pada perusahaan sebelum dan sesudah merger diperlukan penilaian pada kinerja keuangan pada perusahaan tersebut, adapun tujuan penilaian kinerja keuangan perusahaan adalah (Munawir, 2002:31):

a. Untuk mengetahui tingkat likuiditas. b. Untuk mengetahui tingkat solvabilitas.

c. Untuk mengetahui tingkat profitabilitas dan rentabilitas. d. Untuk mengetahui tingkat stabilitas usaha.

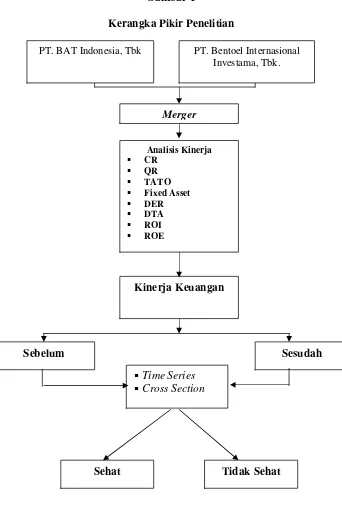

13.Kerangka Pikir Penelitian

29

Gambar 1

Kerangka Pikir Penelitian

14. Hipotesis Penelitian

Hipotesis penelitian ini adalah terdapat perbedaan kinerja keuangan sebelum dan sesudah merger PT. Bentoel Internasional Investama, Tbk.

PT. BAT Indonesia, Tbk PT. Bentoel Internasional Investama, Tbk.

Merger

Kinerja Keuangan Analisis Kinerja

CR

QR

TATO

Fixed Asset

DER

DTA

ROI

ROE

Sebelum Sesudah

Time Series Cross Section