JAKARTA

IDOTA GINTING

PROGRAM SARJANA ALIH JENIS MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

Dengan ini saya menyatakan bahwa skripsi berjudul Evaluasi Kelayakan Bisnis Restoran Parara di Cempaka Mas Jakarta adalah benar karya saya dengan arahan dari pembimbing dan belum pernah diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Desember 2013

Idota Ginting

IDOTA GINTING. Studi Kelayakan Bisnis Restoran Parara di Cempaka Mas Jakarta. Dibimbing oleh ABDUL KOHAR IRWANTO dan YUSRINA PERMANASARI

.

Studi kelayakan merupakan bahan pertimbangan dalam mengambil suatu keputusan, apakah menerima atau menolak dari suatu gagasan usaha yang direncanakan. CV. Restoran Parara adalah sebuah perusahaan keluarga yang berdiri pada tahun 2004 pertama kali di Palembang dengan Surat Keputusaan Walikota Palembang No. 912/KPTS/SIUP-PK/200. Perusahaan telah berjalan selama hampir empat tahun dari tahun 2009 hingga sekarang, sehingga pihak perusahaan ingin mengetahui apakah usahanya telah layak secara aspek non finansial dan finansial agar hasil tersebut dapat menjadi bahan evaluasi maupun pengembangan selanjutnya bagi Restoran Parara. Aspek yang ditinjau dari segi non finansial, yang meliputi aspek pasar dan pemasaran, aspek teknis dan teknologi, aspek sosial dan ekonomi, aspek manajemen, dan aspek lingkungan dapat disimpulkan bahwa Restoran Parara telah layak. Hasil dari aspek finansial Menunjukan NPV bernilai positif 770 979 226, Nilai Net B/C sebesar 3.67. Nilai IRR yang didapat sebesar 38%. Nilai Payback Period (PP) yaitu 2 tahun 5 bulan.

Kata kunci : Studi kelayakan bisnis, NPV, IRR, Net B/C, PBP, Analisis Sensitivitas.

ABSTRACT

IDOTA GINTING. Business Feasibility Study in Cempaka Mas Restaurant Parara Jakarta. Guided by ABDUL KOHAR IRWANTO and YUSRINA PERMANASARI.

The feasibility study is a material consideration in making a decision, whether to accept or reject the idea of a planned effort. CV. Parara restaurant is a family company established in 2004 with the first letter in the Decree of the Mayor of Palembang Palembang No. 912/KPTS/SIUP-PK/200. The company has been running for almost four years from 2009 until now so the company wants to know if its been worth the financial and non-financial aspects so that the results can be material to the evaluation and further development Parara Restaurant. Aspects in terms of non-financial, which includes aspects of markets and marketing, technical and technological aspects, social and economic aspects, management aspects, and environmental aspects can be concluded that the restaurant has decent Parara. Financial aspects of the results of the NPV is positive 770 979 226, Value Net B / C of 3.67. IRR values obtained by 38%. Value Payback Period (PP) which is 2 years 5 months.

JAKARTA

IDOTA GINTING

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Program Sarjana Alih Jenis Manajemen Departemen Manajemen

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Studi Kelayakan Bisnis Restoran Parara di Jakarta Nama : Idota Ginting

NIM : H24114082

Disetujui oleh

Dr Ir Abdul Kohar Irwanto, MSc Yusrina Permanasari, SSos, ME Pembimbing I Pembimbing II

Diketahui Oleh

Dr Mukhamad Najib, STP, MM Ketua Departemen

Puji dan syukur penulis panjatkan kepada Allah SWT atas Rahmat dan Ridho-Nya sehingga penulis dapat menyelesaikan skripsi ini. Shalawat serta salam semoga tercurah kepada Nabi Muhamad SAW, keluarga, dan pengikutnya. Tema skripsi penulis yang dipilih dalam penelitian yang dilaksanakan pada bulan mei 2013 sampai oktober 2013 ini adalah studi kelayakan bisnis, dengan judul Evaluasi Kelayakan Bisnis Restoran Parara di Cempaka Mas Jakarta.

Terima kasih penulis ucapkan kepada Bapak Dr Ir Abdul Kohar Irwanto, Msc selaku pembimbing utama dan Ibu Yusrina Permanasari, SSos, MM selaku pembimbing kedua atas saran dan motivasi yang diberikan. Selain itu, penulis mengucapkan terimakasih kepada Bapak Dr Ir M Indah Ginting, MM selaku pemilik perusahaan yang telah memberikan waktu untuk penulis dalam mengumpulkan dan menyelesaikan penelitian. Terima kasih penulis ucapkan juga kepada orang tua, keluarga, serta seluruh teman-teman atas doa dan kasih sayangnya.

Semoga skripsi ini bermanfaat bagi pembaca.

Bogor, Desember 2013

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vii

PENDAHULUAN 1

Latar Belakang 1

Rumusan Masalah 2

Tujuan Penelitian 2

Manfaat Penelitian 3

Ruang Lingkup Penelitian 3

TUNJAUAN PUSTAKA 3

Pengertian Bisnis 3

Tujuan Bisnis 4

Bisnis Jasa 4

Pengertian Restoran 5

Pengertian Studi Kelayakan Bisnis 7

Penelitian Terdahulu 10

METODE 10

Kerangka Pemikiran Penelitian 11

Lokasi dan Waktu Penelitian 12

Jenis Sumber Data 12

Pengolahan dan Analisis Data 12

Aspek Non Finansial 12

Aspek Finansial 13

HASIL DAN PEMBAHASAN 14

Sejarah dan Profil Restoran Parara 14

Aspek Pasar dan Pemasaran 14

Aspek Teknis dan Teknologi 16

Aspek Manajmen dan Sumber Daya Manusia 18

Aspek Lingkungan 20

Aspek Finansial 20

Analisis Kriteria Kelayakan Finansial 23

Analisis Sensitivitas (Switching Value) 25

SIMPULAN DAN SARAN 26

DAFTAR PUSTAKA 27

DAFTAR TABEL

1. Perkembangan bisnis restoran di daerah Jakarta 2005-2008 1

2. Penelitian terdahulu 10

3. Daftar peralatan restoran Parara 16

4. Data penjualan produk restoran Parara tahun 2010-2012 21

5. Data pendapatan usaha restoran Parara tahun 2010-2012 21

6. Rekapitulasi biaya investasi tahun 2008-2013 22

7. Rekapitulasi biaya oprasional usaha restoran Parara 2010-2012 23

8. Hasil analisis finansial Cash Flow usaha restoran Parara 24

9. Hasil analisis sensitivitas sekenario 1 25

10. Hasil analisis sensitivitas sekenario 2 26

DAFTAR GAMBAR

1. Kerangka pemikiran 11

2. Layout tempat usaha 17

3. Proses kegiatan 18

DAFTAR LAMPIRAN

1. Total investasi 30

2. Biaya tetap 31

3. Biaya variabel 32

4. Laporan laba rugi 33

5. Modal awal kerja 34

6. Analisis perhitungan Cash Flow 35

7. Analisis perhitungan sensitivitas sekenario 1 36

PENDAHULUAN

Latar Belakang

Indonesia merupakan negara maritim, dengan hampir dua per tiga wilayah negeri ini adalah air dan lautan. Laut Indonesia memiliki potensi yang sangat besar untuk dikembangkan karena memiliki sumber daya yang melimpah, salah satunya terdapat berbagai jenis ikan, termasuk ikan yang dapat dikonsumsi. Ikan merupakan salah satu sumber pangan karena memiliki kandungan protein yang sangat baik dan memiliki beberapa manfaat diantaranya untuk pertumbuhan, kesehatan ibu hamil, dan pembentukan otak janin. Jumlah konsumsi ikan masyarakat Indonesia setiap tahun mengalami peningkatan yang relatif kecil yaitu sebesar 0,94% pada tahun 2011, dan pada tahun 2012 mengalami peningkatan sebesar 0,95% dengan jumlah konsumsi ikan sebesar 33,89 Kg/Kapita/Tahun. Walaupun demikian tingkat konsumsi ikan di Indonesia pada tahun 2012 masih lebih kecil dari pada tingkat konsumsi ikan di negara-negara kawasan Asia Tenggara, yaitu Malaysia sebesar 45 Kg/Kapita/Tahun dan Thailand sebesar 35 Kg/Kapita/Tahun. Hal ini merupakan salah satu yang mendorong pemerintah untuk merancang program, yaitu Gerakan Memasyarakatkan Makan Ikan yang biasa di sebut Gemar ikan (BPS 2012).

Parara Resto yang memiliki tagline “Tiada hari tanpa makan ikan” merupakan salah satu Restoran yang mendukung program Gemarikan. CV. Parara Resto merupakan sebuah perusahaan keluarga yang berdiri pada tahun 2004 pertama kali di Palembang dengan Surat Keputusaan Walikota Palembang No. 912/KPTS/SIUP-PK/2004, yang mana awal berdiri dan berlokasi di Jalan Sumpah Pemuda Blok. J No.5 Palembang, Sumatra Selatan dan pada tahun 2009 Parara Resto memindahkan lokasi restorannya ke Ruko Cempaka Mas Tengah Blok : L/39, Jakarta Pusat hingga sekarang. Bisnis CV. Parara Resto meliputi restoran dan catering dengan kualitas makanan yang baik dan cita rasa yang khas, serta mempunyai berbagai variasi menu makanan.

Selain mendukung program pemerintah, Parara Resto didirikan karena melihat bisnis restoran yang semakin berkembang dari tahun 2005 hingga 2008 yang dapat dilihat dari peningkatan jumlah usaha restoran yang tersaji pada pada Tabel 1.

Tabel 1 Perkembangan bisnis restoran di daerah Jakarta tahun 2005 - 2008

TAHUN USAHA

Jumlah Usaha Restoran Pertumbuhan (%)

2005 122 -

2006 184 0.78

2007 265 0.68

2008 388 0.84

a

Sumber : Kementrian Pariwisata dan Ekonomi Kreatif Republik Indonesia, 2009

studi kelayakan terhadap ide bisnis yang akan dijalankan agar tidak terjadi keterlanjuran investasi dikemudian hari.

Menurut Suliyanto (2010), studi kelayakan bisnis merupakan penelitian yang bertujuan untuk memutuskan apakah sebuah ide bisnis layak untuk dilaksanakan atau tidak, sebuah ide bisnis dinyatakan layak apabila ide tersebut dapat mendatangkan manfaat yang lebih besar bagi semua pihak (stake holder) dibandingkan dengan dampak negatif yang ditimbulkan.

Berdasarkan hasil wawancara dengan pihak manajemen pada awal berdiri Restoran Parara yang kurang lebih hampir 4 tahun berjalan ini tidak pernah dilakukan rencana non finansial maupun finansial untuk mengetahui kelayakan bisnis usaha ini, maka peneliti tertarik untuk melakukan studi kelayakan bisnis untuk mengetahui apakah bisnis yang telah dijalankan Restoran Parara ini telah layak dari aspek non finansial dan juga aspek finansial sehingga dapat menggunakan hasil dari studi kelayakan bisnis ini sebagai rencana kedepan dalam menambah tingkat benefit yang diterima ataupun mengembangkan usaha ini. Untuk aspek non finansial yang akan dianalisis yaitu aspek pasar dan pemasaran, teknis dan teknologi, manajemen dan sumber daya manusia, sosial dan ekonomi, serta lingkungan. Sedangkan aspek finansial yang akan dianalisis dengan mengguanakan kriteria kelayakan, yaitu Net Present Value (NVP), Internal Rate of Return (IRR), Pay Back Period (PBP),Sensitivitas.

Rumusan Masalah

Seiring dengan perkembangan bisnis restoran yang hampir setiap tahun mengalami peningkatan, mendorong perusahaan untuk tetap ingin menambah tingkat benefit yang diterima ataupun mengembangkan usaha ini. Oleh karena itu, Restoran Parara membutuhkan suatu perencanaan yang matang dari studi kelayakan bisnis yang ditinjau pada aspek non finansial maupun finansial sehingga Restoran Parara dapat mengetahui apakah usaha yang telah berjalan selama 4 (empat) tahun ini sudah layak atau tidak layak. Berdasarkan latar belakang yang diuraikan maka perumusan masalah yang akan dibahas dalam penelitian ini sebagai berikut :

1. Bagaimana kelayakan bisnis Parara Resto dilihat dari aspek Non finansial meliputi aspek pasar dan pemasaran, teknis dan teknologi, manajemen dan sumber daya manusia, sosial dan ekonomi, serta lingkungan?

2. Bagaimana kelayakan bisnis Parara Resto dilihat dari aspek finansial dengan mengguanakan kriteria kelayakan, yaitu Net Present Value (NVP), Net B/C, Internal Rate of Return (IRR), dan Pay Back Period (PBP)?

3. Bagaimana analisis sensitivitas dengen menggunakan metode Switching Value?

Tujuan Penelitian

Berdasarkan perumusan masalah yang telah diuraikan sebelumnya, maka tujuan diadakannya penelitian ini adalah :

2. Menganalisis kelayakan bisnis Parara Resto dilihat dari aspek finansial dengan mengguanakan kriteria kelayakan, yaitu Net Present Value (NVP), Net B/C, Internal Rate of Return (IRR), dan Pay Back Period (PBP).

3. Menganalisis sensitivitas dengan metode Switching Value.

Manfaat Penelitian

Manfaat penelitian yang dapat diperoleh dari penelitian ini antara lain adalah:

1. Hasil penelitian ini diharapkan dapat berguna bagi Parara Resto sebagai pertimbangan dalam keberlangsungan dan perkembangan bisnis Parara Resto.

2. Penelitian ini diharapkan dapat memberikan bahan masukan dan informasi bagi masyarakat umum yang sedang atau ingin memulai bisnis restoran/rumah makan agar dapat memulai dan mengembangkan bisnisnya. 3. Penelitian ini dapat memberikan masukan bagi masyarakat ilmiah mengenai

studi kelayakan bisnis restoran/rumah makan untuk menjadi bahan referensi dan perbandingan untuk penelitian selanjutnya.

Ruang Lingkup Penelitian

Parara Resto sudah berdiri selama empat tahun. Penulis ingin mencoba membuat studi kelayakan bisnis karena pada awal berdirinya Restoran Parara, pemilik perusahaan sama sekali belum pernah melakukan analisa mengenai kelayakan bisnis yang mana untuk mengetahui apakah bisnis yang telah dijalankan Restoran Parara ini telah layak dari aspek non finansial dan juga aspek finansial sehingga dapat menggunakan hasil dari studi kelayakan bisnis ini sebagai rencana kedepan dalam menambah tingkat benefit yang diterima ataupun mengembangkan usaha ini. Penelitian yang dilakukan dibatasi pada aspek-aspek sebagai berikut :

1. Penelitian ini untuk menganalisis kelayakan bisnis Parara Resto selama tiga tahun terakhir (2010-2012).

2. Penelitian ini difokuskan untuk menganalisis aspek Non finansial (aspek pasar dan pemasaran, teknis dan teknologi, manajemen dan sumber daya manusia, sosial dan ekonomi, serta lingkungan), aspek finansial (NVP, Net B/C, IRR, dan PBP), analisis sensitivitas dan analisis Switching Value dari bisnis Parara Resto.

TINJAUAN PUSTAKA

Pengertian Bisnis

Suliyanto (2010) mengatakan “bisnis” berasal dari bahasa Inggris “busy”,

Tujuan Bisnis

Menurut Suliyanto (2010) mendefinisi pengertian bisnis dengan tujuan bisnis yang dapat dikelompokan menjadi dua kelompok berikut :

1. Bisnis yang berorientasi keuntungan (profit oriented), bisnis yang berorientasi keuntungan adalah bisnis yang didirikan semata-mata bertujuan memperoleh keuntungan untuk meningkatkan kesejahteraan pemilik dan karyawannya serta untuk mengembangkan usaha lebih lanjut.

2. Bisnis yang tidak berorientasi keuntungan (non-profit oriented), bisnis yang tidak berorientasi keuntungan adalah bisnis yang didirikan denga tujuan utama untuk kepentingan sosial.

Berdasarkan jenis kegiatannya secara umum bisnis dapat dibedakan menjadi empat macam, yaitu :

a. Bisnis ekstraktif adalah bisnis yang bergerak dalam penggalian barang-barang tambang.

b. Bisnis agraris adalah bisnis yang bergerak dalam bidang pertanian, termasuk didalamnya perikanan, peternakan, perkebunan, dan kehutanan.

c. Bisnis industry adalah bisnis yang bergerak dalam bidang pengolahan (manufaktur), yaitu bisnis dengan tujuan untuk mengubah barang yang kurang berdaya guna menjadi lebih berdaya guna.

d. Bisnis jasa adalah bisnis yang bergerak dalam penyediaan produk yang tidak berwujud.

Bisnis Jasa

Menurut Kotler (2005) jasa adalah setiap tindakan atau kegiatan yang dapat ditawarkan oleh satu pihak kepada pihak lain, yang pada dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan apapun. Klasifikasi jasa sangat membantu dalam batasan-batasan dari suatu industri jasa, srhingga tidak hanya memberikan pemahaman akan kebutuhan dan perilaku konsumen secara lebih baik, akan tetapi dalam memberikan pemahaman sistem pengelolaan data yang lebih baik. Namun pada industri jasa masih didominasi oleh orientasi kepada operasi yang menyatakan bahwa industri jasa sangat beragam dan berbeda. Untuk itu klasifikasi jasa sangat diperlukan pihak perusahaan dalam memberikan pemahaman tentang kebutuhan dan perilaku konsumen secara lebih baik dan benar. Komponene jasa merupakan suatu bagian yang sedikit atau utama dari seluruh penawaran, hal tersebut dapat dibedakan menjadi lima kategori antara lain:

1. Pure Tangible Good, barang berwujud yang hanya menilputi barang yang dapat dilihat seperti sabun, pasta gigi, atau gula. Tidak terdapat jasa yang mendampingi produk tersebut.

2. Tangible Good With: Accompanying Service, barang berwujud dengan jasa tambahan yang terdiri dari barang nyata, disertai oleh satu atau lebih jasa untuk memperkuat daya tarik konsumen. Misalnya penjualan mobil atau computer yang sangat bergantung pada kualitas barang tersebut dan tersedianya pelayanan purna jual atau bergaransi.

4. Mayor Service With Accompanying Minor Good and Service, terdiri dari jasa utama dan jasa tambahan atau barang pelengkap lainnya, misalnya penumpang penerbangan membeli jasa transportasi. Dalam penerbangannya disertai juga pelayanan tambahan seperti amakann dan minuman serta majalah.

5. Pure Service, jasa murni, yang menawarkan suatu jasa seperti jasa penjaga bayi, memasukkan pelayanan psioterapi dalam pemijatan (massage).

Pengertian Restoran

Menurut Torsina (2010) restoran berasal dari kata restoration yang berarti mengembalikan atau pemulangan yang maksudnya setelah tubuh kita bekerja, kita mengisi kembali kalori tubuh dengan singgah di suatu tempat untuk makan atau minum. Pada perkembangannya kata restoration diserap ke dalam bahasa Indonesia menjadi kata restoran.

1. Menurut SK Menteri Pariwisata, Pos dan Telekomunikasi No. KM 73/PW 105/MPPT-85 menjelaskan bahwa restoran adalah salah satu jenis usaha dibidang jasa pangan yang bertempat disebagian atau seluruh bangunan yang permanen, dilengkapi dengan peralatan dan perlengkapan untuk proses pembuatan, penyimpanan, penyajian, dan penjualan makanan dan minuman untuk umum.

2. Menurut Departemen Kesehatan RI (1985), restoran adalah setiap bangunan yang menetap dengan segala peralatan yang digunakan dalam proses pembuatan (pengolahan) serta penjualan (penyajian) makanan dan minuman bagi masyarakat umum. Proses pengolahan dapat berada pada suatu bangunan lain yang terpisah dengan proses penjualan.

Jenis Restoran

Menurut Torsina (2010) terdapat 10 jenis restoran, yaitu:

1. Family contintental, yaitu restoran tradisi untuk keluarga, mementingkan masakan enak, suasana, dan harga yang bersahabat. Biasanya pelayanan dan dekorasinya biasa-biasa saja.

2. Fast food, yaitu eat-in (makan di restoran) dan take-out (dibungkus untuk dimakan di luar restoran). Menu siap atau segera tersedia. Memiliki keterbatasan dalam jenis, ruang dengan dekorasi warna-warna utama. Harga tidak mahal serta mengutamakan banyak pelanggan.

3. Kafetaria, biasanya terdapat di dalam gedung-gedung perkantoran atau pusat perbelanjaan, sekolah, dan pabrik-pabrik.

4. Gourment, yaitu restoran berkelas. Suasana restoran sangat nyaman dengan dekorasi yang artistik. Ditujukan bagi mereka yang menuntut standar penyajian yang tinggi dan bergengsi. Minuman yang disajikan seperti wines dan liquors.

5. Etnik, menyajikan masakan dari daerah (suku atau negara) yang spesifik, misalnya masakan Jawa Timur, Manado, India, Cina, dan lain-lain. Dekorasi biasanya disesuaikan dengan etnik yang bersangkutan bahkan termasuk pakaian seragam para karyawannya.

7. Coffe shop, jenis ini ditandai pelayanan secara cepat dan siklus pergantian pengunjung yang cepat pula. Banyak seating serta menekankan suasana informal. Lokasi utamanya di gedung perkantoran atau pusat perbelanjaan. 8. Snack bar, ruangan biasanya lebih kecil sehingga cukup untuk melayanai

orang-orang yang ingin makan makanan kecil/jajanan.

9. Drive in/thru or parking, para pembeli yang memakai mobil tidak perlu turun dari mobilnya. Pesanan diantar hingga ke mobil untuk eat-in atau take-out. Jenis makanan harus bisa dikemas secara praktis. Lokasi harus sesuai untuk tempat parkir mobil/motor.

10. Specialty restaurant, jenis restoran yang terletak jauh dari keramaian, tetapi menyajikan makanan khas yang menarik dan bermutu. Ditujukan kepada turis atau keluarga dalam suasana khas yang lain daripada yang lain.

Klasifikasi Restoran

Menurut Rahman (2010) klasifikasi restoran berdasarkan pengelolaan dan sistem penyajian dibagi menjadi tiga, yaitu:

1. Restoran formal, yaitu restoran yang dikelola secara komersial dan profesional dengan pelayanan eksklusif.

2. Restoran non-formal, seperti halnya restoran formal hanya saja lebih mengutamakan kecepatan pelayanan dan umumnya dengan harga yang lebih murah.

3. Specialties restaurant, yaitu restoran yang menyediakan makanan dengan sistem penyajian yang khas dari suatu negara tertentu.

Penyebab Perkembangan Usaha Restoran

Menurut Mukhtar (2009) berpendapat bahwa perkembangan usaha restoran menjadi sangat cepat diakibatkan oleh:

1. Potensi pasar yang besar dan selalu bertambah.

2. Peralatan makanan, sistem kontrol, serta perlengkapan fisik lain yang telah berkembang.

3. Meningkatnya aktifitas travelling, waktu luang, serta berbagai alasan keadaan untuk makan di luar.

4. Harga makanan yang menjadi lebih tinggi memberikan kesempatan yang baik untuk mendapatkan banyak uang.

Pengusahaan Restoran dan Pemimpin Restoran

Pengertian Studi Kelayakan Bisnis

Ibrahim (2008) studi kelayakan merupakan bahan pertimbangan dalam mengambil suatu keputusan, apakah menerima atau menolak dari suatu gagasan usaha yang direncanakan. Pengertian layak dalam penilaian ini adalah kemungkinan dari gagasan suatu usaha yang akan dilaksanakan memberikan manfaat (benefit), baik dalam arti financial benefit maupun dalam arti social benefit. Layaknya suatu gagasan usaha dalam arti social benefit tidak selalu menggambarkan layak dalam arti financial benefit, tergantung dari segi penilaian yang dilakukan.

Sedangkan menurut Suliyanto (2010) studi kelayakan bisnis merupakan penelitian yang bertujuan memutuskan apakah sebuah bisnis layak untuk dilaksanakan atau tidak. Sebuah ide bisnis dinyatakan layak untuk dilaksanakan jika ide tersebut dapat mendatangkan manfaat yang lebih besar bagi semua pihak (stake holder) dibandingkan dampak negative yang ditimbulkan dan menurut Subagyo (2005) menyatakan bahwa studi kelayakan adalah penelitian yang mendalam terhadap suatu ide bisnis tentang layak atau tidaknya ide tersebut untuk dilaksanakan.

Tujuan Studi Kelayakan Bisnis

Menurut Umar (2005) berpendapat bahwa tujuan yang ingin dicapai dari studi kelayakan bisnis sekurang-kurangnya mencakup empat pihak yang berkepentingan, yaitu :

1. Bagi pihak investor : Studi kelayakan bisnis ditujukan untuk melakukan penilaian dari kelayakan usaha untuk menjadi masukan berguna, karena sudah mengkaji berbagai aspek pasar dan pemasaran, aspek teknis dan teknologis, aspek manajemen operasional dan aspek finansial secara komprehensif dan detail, sehingga dapat dijadikan dasar bagi investor untuk membuat keputusan investasi secara lebih obyektif.

2. Bagi analisis : Studi kelayakan adalah suatu alat yang berguna dan dapat dipakai sebagai penunjang kelancaran tugas-tugasnya dalam melakukan penilaian suatu rencana usaha, usaha baru, pengembangan usaha, atau menilai kembali usaha yang sudah ada.

3. Bagi masyarakat : Hasil studi kelayakan bisnis merupakan suatu peluang untuk meningkatkan kesejahteraan dan perekonomian rakyat baik yang terlibat secara langsung maupun muncul karena adanya nilai tambah sebagai akibat dari adanya usaha tersebut.

ekonomi daerah maupun nasional, sehingga tercapai pertumbuhan penduduk domestik bruto (PDB) dan kenaikan penerimaan per kapita.

Langkah-Langkah Studi Kelayakan Bisnis

Menurut Suliyanto (2010) beberapa langkah kegiatan penyusunan studi kelayakan bisnis, yaitu : 7. Penyusunan laporan studi kelayakan bisni

Hal yang Mendorong Dilakukannya Studi Kelayakan Bisnis

Menurut Suliyanto (2010) kegiatan penyusunan studi kelayakan bisnis tidak hanya dilakukan pada saat ide untuk merintis bisnis yang benar-benar baru, tetapi studi kelayakan bisnis juga diperlukan ketika pelaku bisnis akan melakukan hal-hal berikut :

1. Merintis usaha baru yaitu ketika seorang pelaku bisnis akan merintis usaha baru studi kelayakan bisnis dilakukan untuk mengetahui apakah usaha yang akan dirintis layak atau tidak untuk dijalankan.

2. Mengembangkan usaha yang sudah ada yaitu ketika seorang pelaku bisnis akan mengembangkan usaha, studi kelayakan bisnis dilakukan untuk mengetahui apakah ide bisnis pengembangan bisnis layak atau tidak untuk dijalankan

3. Memilih jenis usaha atau investasi/proyek yang paling menguntungka. Seringkali investor dan pelaku bisnis dihadapkan pada masalah untuk menentukan pilihan jenis bisnis atau investasi/proyek karena terbatasnya biaya untuk investasi. Agar pilihan investasi dapat optimal maka diperlukan danya studi kelayakan bisnis untuk menentukan pilihan dan berbagai alternatif investasi yang ada.

Aspek-Aspek Studi Kelayakan Bisnis

Menurut Suliyanto (2010) untuk memperoleh kesimpulan yang kuat tentang dijalankan atau tidaknya sebuah ide bisnis, studi kelayakan bisnis yang mendalam perlu dilakukan pada beberapa aspek kelayakan bisnis, yaitu :

a. Aspek pasar dan pemasaran yaitu menganalisis potensi pasar, intensitas persaingan, market share yang dapat dicapai, serta menganalisis strategi pemsaran yang dapat digunakan untuk mencapai market share yang diharapkan. Menurut Kotler (2001) Ada empat jenis kegiatan promosi yaitu: 1. Periklanan (Advertising), yaitu bentuk promosi non personal dengan

menggunakan media

2. Penjualan Tatap Muka (Personal Selling), yaitu bentuk promosi secara personal dengan percakapan lisan, dua arah.

4. Promosi Penjualan (Sales promotion), yaitu suatu bentuk promosi dengean menggunakan contoh dan tujuan umum.

b. Aspek teknis dan teknologi yaitu menganalisis kesiapan teknis dan ketersediaan teknologi yang dibutuhkan untuk menjalankan bisnis.

c. Aspek manajemen dan sumber daya manusia yaitu aspek menejemen dan sumber daya manusia menganalisis tahapan-tahapan pelaksanaan bisnis dan kesiapan tenaga kerja, baik tenaga kasar maupun tenaga kerja terampil yang diperlukan untuk menjalankan bisnis.

d. Aspek sosial dan ekonomi adalah penambahan kesempatan kerja atau pengangguran. Sedangkan aspek ekonomi suatu bisnis dapat memberikan peluang peningkatan pendapatan masyarakat asli daerah. Suatu bisnis tidak akan ditolak oleh masyarakat sekitar secara sosial dan secara ekonomi memberikan dampak kesejahteraan.

e. Aspek lingkungan yaitu menganalisis kesesuaian lingkungan sekitar (baik lingkungan opersional, lingkungan dekat, dan lingkungan jauh) dengan ide bisnis yang akan dijalankan. Dalam aspek ini dampak bisnis bagi lingkungan juga dianalisis.

f. Aspek Keuangan yaitu menganalisis besarnya biaya investasi dan modal kerja serta tingkat pengembalian investasi dari bisnis yang akan dijakankan. Metode yang termasuk penilaian aspek keuangan, yaitu :

1. Metode Net Present Value (NPV) digunakan untuk mengurangi kekurangan-keurangan yang terdapat pada metode Payback Period (PP). Metode NPV merupakan metode yang digunakan dengan cara membandingkan nilai sekarang dari aliran kas masuk bersih (proceeds) dengan niai sekarang dari biaya pengeluaran suatu investasi (outlays). Hasil perhitungan NPV positif berarti investasi akan memberikan hasil yang lebih tinggi dibandingkan dengan rateof return minimum yang diinginkan. Sebaliknya jika NPV negatif berarti investasi akan memberikan hasil yang lebih rendah dibandingkan rate of return minimum yang diinginkan. Maka investasi sebaiknya ditolak.

2. Metode Internal Rate of return (IRR) pada dasarnya merupakan metode untuk menghitung tingkat bunga yang dapat menyamakan antara present value dari semua aliran kas masuk dengan aliran kas keluar dari suatu investasi proyek. Maka pada prinsipnya metode ini digunakan untuk enghitung besarnya rate of return yang sebenarnya. Pada dasarnya Internal Rate of Return harus dicari dengan cara trial and error.

3. Metode Net Benefit Cost Ratio (Net B/C) menyatakan besarnya pengembalian terhadap setiap suatu biaya yang telah dikeluarkan selama umur proyek.

4. Metode Payback Period (PBP) merupakan metode yang digunakan untuk menghitung lama priode yang diperlukan untuk mengembalikan uang yang telah diinvestasikan dari aliran kas (proceeds) tahunan yang dihasilkan oleh proyek investasi tersebut.

dalam analisis kelayakan suatu usaha perhitungan umumnya didasarkan pada proyeksi-proyeksi yang mengandung ketidakpastian tentang apa yang akan terjadi di masa yang akan datang. Tujuan utama dilakukannya analisis sensitivitas adalah untuk memperbaiki desain dan atau pelaksanaan bisnis sehingga dapat meningkatkan IRR dan untuk mengurangi resiko kerugian, dengan cara melakukan tindakan-tindakan pencegahan yang dianggap perlu saat pelaksanaan pembangunan proyek. Analisis sensitivitas menggunakan metode switching value atau nilai pengganti. Perhitungan switching value ini merupakan perhitungan untuk melihat ambang batas usaha atau proyek dapat dijalankan meskipun terdapat perubahan pola komponen biaya dan harga input baik peningkatan maupun penurunan dari nilai sebelumnya.

Penelitian Terdahulu

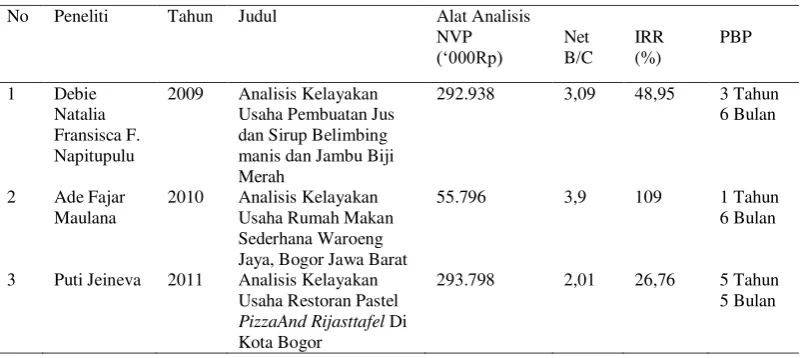

Sebagai bahan pertimbangan dalam penelitian ini akan dicantumkan beberapa hasil penelitian terdahulu oleh beberapa peneliti yang disajikan pada Tabel 2.

3 Puti Jeineva 2011 Analisis Kelayakan Usaha Restoran Pastel

Seiring dengan perkembangan bisnis restoran yang hampir setiap tahun mengalami peningkatan jumlah restoran yang ditunjukan pada tabel 1, sebesar 0.10% pada tahun 2006-2007 dan 0.16% pada tahun 2007-2008, hal ini menunjukan perkembangan bisnis restoran yang sangat potensial untuk dikembangkan sehingga mendorong Restoran Parara ingin terus meningkatkan benefit perusahaan ataupun mengembangkan usahanya.

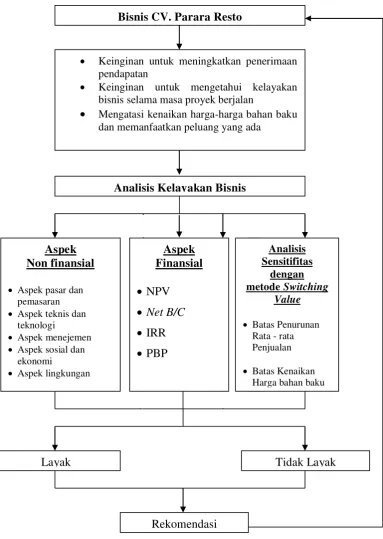

Pada aspek finansial dilakukan analisis mengenai NPV, Net B/C, IRR, PBP dan analisis sensitivitas dengan metode Switching Value dari usaha Restoran Parara.

Gambar 1 Kerangka pemikiran

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di CV Parara Resto yang beralamat di Ruko Cempaka Mas Tengah Blok : L/39, Jakarta Pusat. Waktu penelitian dilakukan dari bulan Mei hingga bulan Oktober 2013 (6 bulan).

Bisnis CV. Parara Resto

Analisis Kelayakan Bisnis

Keinginan untuk meningkatkan penerimaan pendapatan

Keinginan untuk mengetahui kelayakan bisnis selama masa proyek berjalan

Jenis dan Sumber Data

Data yang digunakan pada penelitian ini adalah data primer dan sekunder. Data primer merupakan data yang diperoleh secara langsung melalui observasi di lapangan dan wawancara langsung dengan pemilik dan manager pelaksana. Data sekunder yang digunakan dalam penelitian ini berasal dari dokumen-dokumen tertulis yang diperoleh dari CV. Parara Resto, studi literatur, dan informasi dari beberapa instansi terkait seperti BPS Kota Jakarta, serta referensi-referensi lainnya berupa makalah dan hasil penelitian terdahulu.

Pengolahan dan Analisis Data

Pengolahan data dilakukan dengan melihat dua aspek besar dalam studi kelayakan bisnis, yaitu aspek non finansial (aspek pasar dan pemasaran, teknis dan teknologi, manajemen dan sumber daya manusia, sosial dan ekonomi, serta lingkungan), aspek finansial (NVP, Net B/C, IRR, dan PBP), selama tiga tahun dan juga menganalisis sensitivitas dari kemungkinan penurunan penjualan dan juga kenaikan harga bahan baku dari tingkat inflasi serta analisis switching value untuk mencari batas kelayakan suatu usaha atau proyek. Alat bantu yang digunakan dalam penelitian ini adalah MicrosoftOffice Excel 2007.

Aspek Non Finansial

Menurut Suliyanto (2009) aspek non finansial dapat dianalisis melalui berbagai aspek, yaitu:

1. Aspek pasar dan pemasaran yaitu menganalisis potensi pasar, intensitas persaingan, market share yang dapat dicapai, serta menganalisis strategi pemasaran yang dapat digunakan untuk mencapai market share yang diharapkan.

2. Aspek teknis dan teknologi yaitu menganalisis kesiapan teknis dan ketersediaan teknologi yang dibutuhkan untuk menjalankan bisnis.

3. Aspek manajemen dan sumber daya manusia menganalisis tahapan-tahapan pelaksanaan bisnis dan kesiapan tenaga kerja, baik tenaga kasar maupun tenaga kerja terampil yang diperlukan untuk menjalankan bisnis.

4. Aspek sosial dan ekonomi adalah penambahan kesempatan kerja atau pengangguran. Sedangkan aspek ekonomi suatu bisnis dapat memberikan peluang peningkatan pendapatan masyarakat asli daerah. Suatu bisnis tidak akan ditolak oleh masyarakat sekitar secara sosial dan secara ekonomi memberikan dampak kesejahteraan.

Aspek Finansial

Menurut Suliyanto (2009) penghitungan aspek finansial akan dihitung dengan rumus sebagai berikut:

1. Net Present Value (NPV)

Kelayakan suatu bisnis dinilai dari total manfaat yang diterima melebihi biaya yang dikeluarkan. Bisnis dinyatakan layak jika NPV lebih besar dari nol (NPV>0) yang berarti bisnis menguntungkan atau memberikan manfaat.

Rumus NPV dapat dinyatakan sebagai berikut: NPV = ∑ lebih besar dari satu (Net B/C>1). Rumus dari Net B/C adalah sebagai berikut:

Net B/C =

3. Internal Rate of Return (IRR)

IRR adalah tingkat diskon rate yang menghasilkan NPV sama dengan nol (NPV=0). Sebuah bisnis dikatakan layak apabila IRR lebih besar dari opportunity cost of capital. Berikut rumusan untuk IRR:

IRR = +

( ...(3) Keterangan:

i1 = Diskon rate yang menghasilkan NPV positif i2 = Diskon rate yang menghasilkan NPV negatif NPV1 = NPV positif

NPV2 = NPV negatif

4. Payback Periode

Metode ini mengukur kecepatan pengembalian investasi. Semakin cepat Payback Periode suatu bisnis maka semakin baik bisnis tersebut dijalankan. Berikut adalah rumusan dari Payback Periode:

PBP =

5. Analisis sensitivitas

Perubahan-perubahan yang umumnya terjadi dalam analisis sensitivitas disebabkan oleh:

a. Penurunan penjualan b. Kenaikan harga bahan baku

Kedua perubahan tersebut tentunya akan mempengaruhi berapa besar pengaruh pada aliran kas perusahaan.

6. Metode Garis Lurus (straight-line method)

Metode ini mengasumsikan bahwa beban penyusutan setiap periode adalah sama. Oleh karena itu, metode ini merupakan metode yang paling sederhana dan paling banyak digunakan.

PBP =

...(5)

HASIL DAN PEMBAHASAN

Sejarah dan Profil Restoran Parara

Rerstoran Parara didirikan oleh Dr. Ir. Moh. Indah Ginting, MM. yang mana beliau merupakan alumni perikanan Institut Pertanian Bogor (IPB) Angkatan ke-3. Pendirian usaha ini berawal dari motivasi beliau yang ingin memajukan sektor perikanan di Indonesia agar masyarakat menyadari betapa pentingnya mengkonsumsi ikan yang mana ikan merupakan makanan yang sangat bermanfaat dan juga baik untuk otak serta kaya akan gizi yang sempurna, dari penjelasan pendiri tersebut maka terpikirkanlah ide yang menarik bagi pendiri untuk membuka sebuah restoran ber khas aneka makanan laut yang segar sehingga usaha Restoran Parara didirikan pada tahun 2009.

Berbagai varian menu ikan gurame, bandeng, cumi, udang adalah bahan baku untuk di olah menjadi sebuah masakan yang khas merupakan sebuah keahlian yang diunggulkan Restoran Parara, terdapat 4 (empat) menu ikan olahan yang menjadi menu andalan Restoran Parara yaitu Gurame Cabe Hijau, Gurame Tahu Taosi, Bandeng Cabut Duri Cabe Hijau, dan Bandeng Palu Mara Khas Makassar.

Restoran Parara Resto buka pada hari senin hingga minggu mulai pukul 10.00-22.00 WIB. Target pemasaran yang dilakukan Restoran Parara adalah kalangan menengah hingga menengah ke atas serta kelas premium yang mana Restoran Parara Resto menyajikan makanan yang terjamin mutu kualitas ikan yang Fresh/ ikan hidup yang diolah dengan bumbu pilihan, sehingga rasa dan manfaat dari makan ikan tersebut dapat dirasakan langsung oleh seluruh pelanggan.

Aspek Pasar dan Pemasaran

permintaan pasar maka ke depannya usaha akan sulit untuk menentukan kekurangan atau kelebihan permintaaan. Kekurangan permintaan produk akan mengakibatkan perusahaan harus mengeluarkan biaya oprasional yang lebih besar dibandingkan penerimaanya. Jika ada kelebihan permintaan yang terjadi maka pihak pengelola usaha harus dapat menambah faktor-faktor input serta menyesuaikan kapasitas yang ada secara realistis sehingga bisa memenuhi kebutuhan permintaan yang ada. Pembahasan pada aspek ini meliputi kondisi peluang usaha di pasar, kebijakan bauran pemasaran yang terdiri dari bauran produk, harga dan promosi.

a. Permintaan

Permintaan di Restoran Parara sangatlah fluktuatif. Berdasarkan hasil wawancara dengan pemilik, bahwa permintaan terhadap menu andalan yaitu Gurame Cabe Hijau, Gurame Tahu Taosi, Bandeng Cabut Duri Cabe Hijau, dan Bandeng Palu Mara Khas Makassar di Restoran Parara Resto tidaklah pernah berhenti. Pemesan yang ada merupakan orang lingkungan sekitar daerah Jakarta Pusat dan terdiri dari kantor setempat yang berjumlah lebih dari 30 kantor yang ada di sekeliling daerah Ruko Cempaka Mas Mega Grosis seperti perusahaan Adira Finance, Bank BNI 46, Bank Mandiri, Bank BCA, Grand Kimochi Spa, Mahkamah Konstitusi RI, PT. Askrida, Pegadaian, dan PT. Gudang Garam. Setiap harinya jumlah rata-rata penjualan dari ke-4 menu andalan tersebut sebanyak 150 hingga 350 Porsi.

b. Target

Target yang ditentukan di Restoran Parara yaitu minimal 50 porsi dari 4 menu andalan serta minuman yang ada. Penjualan berlangsung fluktiatif, pada kondisi hari kerja dari hari Senin hingga Jumat Restoran Parara mendapatkan pendapatan kotor sampai Rp5 000 000 /hari. Sedangkan pada hari sabtu-minggu hanya mendapatkan pendapatan Rp1 200 000 sampai dengan Rp2 000 000 /harinya yang disebabkan liburnya kantor yang berada di lingkungan sekitar daerah Jakarta Pusat.

c. Harga

Harga merupakan salah satu faktor yang sangat mempengaruhi proses pemasaran produk. Harga yang ditawarkan oleh Restoran Parara cukup bervariatif. Strategi penentuan harga yang ditetapkan melalui pendekatan pasar yang berada di lingkungan sekitar Ruko Cempaka Mas Mega Grosir yang merupakan kalangan orang kantoran dimana konsumen tersebut menginginkan tempat yang nyaman serta makanan yang sehat, maka harga yang ditawarkan perorang berkisar Rp35 000 sampai dengan Rp 100 000 /orang. Kenaikan harga akan mengikuti kenaikan bahan baku yang semakin lama semakin melonjak naik.

d. Pemasaran

Aspek Teknis dan Teknologi

Suatu ide bisnis dinyatakan layak apabila aspek teknis dan teknologi dibangun dan dijalankan (dioprasionalkan) dengan baik.

Proses Teknis

A. Lokasi Usaha

Lokasi merupakan faktor yang mempengaruhi sukses atau gagalnya sebuah bisnis. Lokasi ini ada yang mudah dijangkau konsumen ataupun yang sulit di jangkau konsumen. Kemajuan sebuah usaha sangat ditentukan oleh kunjungan konsumen. Faktor-faktor yang dipertimbangkan oleh konsumen antara lain kenyamanan, waktu tempuh, biaya, kepercayaan, kualitas, dan layanan. Lokasi usaha Restoran Parara beralamat di Ruko Cempaka Mas Mega Grosir Blok: L/39, Jakarta Pusat. Lokasi berupa bangunan ruko yang digunakan sebagai tempat usaha sekaligus tempat tinggal untuk keluarga dan juga karyawan. Lokasi yang menjadi tempat usaha Restoran Parara cukup strategis karena berada di lokasi dengan padat penduduk dan juga daerah perkantoran sehingga mudah dalam mencari calon konsumen.

B. Fasilitas dan Peralatan

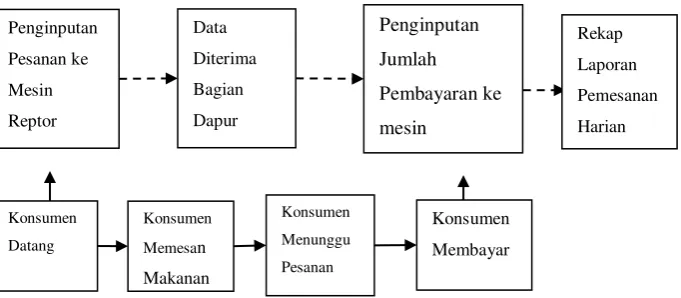

Fasilitas yang dimliki Restoran Parara berupa gedung ruko 5 lantai, tempat tersebut digunakan sebagai tempat tinggal keluarga sekaligus tempat usaha. Peralatan yang digunakan berupa perangkat komputer khusus bernama Reptor yang dihubungkan dengan bagian dapur sehingga Komputer tersebut dapat mempercepat proses pemesanan dan pembukuan. Peralatan lain yang dimiliki oleh Restoran Parara dapat dilihat pada tabel 3.

Tabel 3 Daftar peralatan restoran Parara

No Nama Peralatan Jumlah Peralatan (Set, Buah)

Meja 1

Restoran Parara mempunyai kapasitas tempat duduk untuk makan sebanyak 10 meja dan 40 kursi. Masing-masing unit memiliki ukuran 5x10m. Kapasitas maksimum dalam menerima konsumen di dalam ruangan sebanyak 40 orang.

Teknologi

Pemilihan teknologi mempunyai dampak terhadap semua bagian operasi. Pemilihan teknologi juga mempengaruhi strategi perusahaan dengan keterkaitannya pada proses, peralatan, fasilitas, dan prosedur yang dipilih. Sudut pandang dalam pemilihan teknologi di Restoran Parara mengacu kepada efisiennya waktu kerja dan memaksimalkan pelayanan dengan menggunakan mesin perhitungan bernama Reptor.

Reptor merupakan sebuah alat atau software yang biasa digunakan pada perusahaan besar seperti rumah makan, restoran, perhotelan dan berbagai industri di Jakarta yang mana alat ini memberikan fungsi dan kelebihan yang baik digunakan untuk mencatat order customer di komputer kasir dan secara otomatis datanya terkirim ke komputer yang ada di dapur dan dapat lebih mempercepat alur proses produksi dan pelayanannya. Data

Ruang Cuci Piring Tempat Bahan Baku

Etalase Piring

pemesanan harian yang terdapat di mesin Reptor dapat digunakan sebagai acuan data transaksi sehingga bagian keuangan dapat menyusun laporan keuangan berdasarkan data transaksi setiap harinya pada Restoran Parara. Proses pengimputan mesin Reptor dapat di lihat pada Gambar 3.

Aspek Manajemen dan Sumber Daya Manusia

Aspek manajemen merupakan aspek yang berhubungan dengan pengetahuan organisasi atau usaha yang harus mempertimbangkan struktur kelembagaan, pola sosial yang ada pada daerah setempat. Sedangkan dalam aspek manajmen tentunya menggunakan tenaga sumber daya manusia yang akan membantu proses atau jalanya suatu perusahaan, dari hal tersebut maka sebuah organisasi atau perusahaan dalam pendirianya harus mempunyai gambaran atau struktur yang mengatur setiap kegiatan yang dilakukan.

Setiap posisi dalam struktur organisasi tentunya mempunyai tugas yang berbeda sesuai dengan fungsinya (Job Description), fungsi tersebut berguna dalam mencapai tujuan perusahaan. Restoran Parara dalam membuat struktur organisasi menggunakan struktur organisasi linier, yaitu struktur organisasi yang digunakan perusahaan yang memiliki pegawai maksimal berjumlah 20 pegawai, karena jumlah pekerja yang ada di Restoran Parara hanya berjumlah 12 orang sehingga struktur organisasi linier yang menjadikan acuan restoran parara dalam keberlangsungan perusahaan. Berikut adalah struktur organisasi yang dimiliki oleh Restoran Parara. Struktur organisasi Restoran Parara dapat di lihat pada Gambar 4.

Gambar 4 Struktur organisasi restoran Parara

Berikut Job Description dari masing-masing bagian:

a. Restoran Parara dipimpin oleh seorang direktur utama yaitu pemilik restoran tersebut. Dalam menjalankan kepemimpinannya ia dibantu oleh seorang manajer lapangan yang akan melaporkan dan bertanggung jawab atas segalanya yang tejadi.

b. Manajer lapangan yang mengurus segala bentuk persetujuan dan pelaporan dan akan memberitahukannya kepada direktur utama, dan membawahi manajer keuangan dan quality control.

c. Manajer keuangan yang mengoreksi segala bentuk laporan keuangan pada perusahaan dan dari quality control melaporkan untuk membeli bahan makanan atau persediaan bahan yang sudah habis, dibantu oleh dua bagian keuangan yang betugas sebagai kasir.

d. Quality Control bertugas untuk menjaga cita rasa makanan serta yang akan memberikan pendapat apakah makanan tersebut layak atau tidak untuk disajikan serta mengatur bagian gudang untuk memeriksa persediaan bahan baku makanan. Koki dua yang bertugas untuk memasak dan koki tiga yang bertugas menyiapkan segala bentuk bahan makanan yang diperlukan sesuai pesanan. Apabila ada kekurangan dalam bahan makanan di gudang, maka quality control memberitahu kepada manajer keuangan agar mendapat dana dan berbelanja bahan makanan yang habis pada gudang.

DIREKTUR UTAMA

Bag. Keuangan

Kepala Karyawan

Karyawan Karyawan

Karyawan Karyawan

Manajer

Keuangan

Quality

Control Koki 1

Bag. Keuangan

Koki 3 Manajer

Lapangan

e. Kepala Pelayan bertugas sebagai pelayan yang mengurus orderan dan segala bentuk catatan yang akan dikirimkan kepada koki dan kasir dan di bantu oleh empat karyawan.

Aspek Sosial dan Ekonomi Sosial

Usaha ini melakukan penyerapan tenaga kerja melalui lingkungan keluarga dalam kepengurusan inti seperti manajer keuangan dan produksi. Untuk merekrut pegawai lain di bagian pelayanan serta kasir, Restoran Parara melakukan perekrutan dengan menggunakan media massa untuk informasi lowongan pekerjaan, sehingga dapat lebih selektif dan mendapan pegawai sesuai dengan kriteria yang ditetapkan oleh manajer. Restoran Parara juga mendukung salah satu program yang dilakukan pemerintahan yaitu Gerakan Memasyarakatkan Makan Ikan (Gemar Ikan).

Ekonomi

Dalam aspek ekonomi Restoran Parara membantu pemerintah dalam hal pembayaran pajak dan retribusi daerah serta pajak pariwisata yang telah diberlakukan melalui sistem online BRI pada tahun 2013.

Aspek Lingkungan

Aspek ini berkaitan dengan kebersihan, kesehatan, keselamatan, dan juga penghijauan. Limbah yang dihasilkan hanyalah sampah-sampah seperti sayuran, tulang ikan, dan air kotor cucian dibuang melalui saluran penampungan yang telah dibuat khusus oleh Restoran Parara sehingga penampungan tersebut tidak mengganggu lingkungan sekitar yang memberikan dampak negatif.

Aspek Finansial

Analisis kelayakan finansial yang dilakukan pada peneliti ini untuk mengetahui kelayakan usaha sehingga diketahui apakah usaha yang dijalankan Restoran Parara telah layak secara finansial.

Arus Penerimaan

Arus penerimaan dari usaha Restoran Parara berupa nilai total penjualan. Nilai penjualan total usaha pada tahun pertama selama satu tahun, pada tahun ke nol perusahaan baru melakukan kegiatan investasi berupa surat-surat perizinan tempat, promosi dan pemesanan peralatan, sehingga pada tahun pertama perusahaan baru dapat memproduksi.

1) Nilai Produksi Total

Nilai produksi total Restoran Parara berasal dari data produksi keseluruhan produk restoran bahwa kapasitas produksi pada tahun pertama hingga ketiga sesuai dengan keadaan nyata. Pada tahun ke nol perusahaan melakukan kegiatan investasi, sehingga pada tahun pertama perusahaan baru dapat memproduksi.

Tabel 4 Data Penjualan produk restoran Parara tahun 2010-2012

No. Jenis Bahan Baku Satuan Tahun Produksi

2010 2011 2012

Terdapat 10 macam produk yang di produksi oleh restoran parara, empat di antaranya merupakan produk unggulan yang telah disediakan sebelum adanya pemesanan dari konsumen. Enam produk lainnya merupakan produk yang dimasak setelah adanya pemesanan dari konsumen, sehingga tidak adanya produk yang tersisa.

Pada pejualan menu dari ikan bandeng dan gurame terjadi kenaikan dari tahun 2010 hingga tahun 2011, tetapi pada tahun 2012 terjadi penurunan volume produksi penjualan sebesar 1.09%, hal ini diakibatkan terjadinya masalah internal perusahaan dalam aspek manajemen yang kurang baik dan juga aspek keuangan yang mana pemilik perusahaan tidak memisahkan pencatatan pengeluaran pribadi (prive) dengan pencatatan keuangan untuk pengeluaran perusahaan sehingga data pencatatan yang dilakukan tidak dapat seutuhnya mencatat prive yang dilakukan pemilik usaha.

2) Nilai Penjualan Total

Tabel 5 menunjukan data tentang jumlah penjualan setiap tahunnya, dimulai dari tahun 2010 hingga tahun 2012. Sepuluh macam produk yang ditampilkan pada Tabel 5 ini sudah mewakili dari keseluruhan produk yang ditawarkan oleh Restoran Parara. Pada awalnya tahun 2010 jenis produk yang ditawarkan oleh restoran ini sebanyak 65 jenis. Pada tahun 2011 jenis produk yang ditawarkan bertambah enam jenis sehingga jumlah keseluruhannya menjadi 71 jenis. Data pendapatan Restoran Parara tahun 2010-2012 dapat di lihat pada Tabel 5.

Tabel 5 Data pendapatan usaha restoran Parara tahun 2010-2012

Terdapat juga perbedaan harga produk pada tahun 2010-2012, dikarenakan adanya perubahan peningkatan harga pada tahun 2011, yang disebabkan naiknya harga bahan baku di pasaran. Pada Tabel 5 untuk harga penjualan produksi di tahun 2010-2012 muncul perbedaan harga yang disebabkan oleh kenaikan harga bahan baku sehingga membuat restoran menaikan harga dari tahun 2010 ke tahun 2011 dan tahun 2012, kenaikan harga tersebut dilakukan pihak perusahaan untuk dapat mempertahankan keuntungan penjualan yang diharapkan oleh pihak perusahaan. Jumlah penjualan pada Tabel 5 diperoleh dari harga produk setiap tahunya di kalikan dengan nilai penjualan produk pada Tabel 4. Penjualan tahun 2010 sebesar Rp988 255 000 pada tahun 2011 total penjualan Rp1 175 897 000, dan Rp1 201 904 000 total penjualan pada tahun 2012. Data laporan laba rugi dapat di lihat pada Lampiran 4

Arus Pengeluaran

A. Biaya Investasi dan Biaya Penyusutan

Restoran Parara Berdiri pada tahun 2008 hingga sekarang, banyaknya nilai investasi yang dikeluarkan untuk membuat restoran yang nyaman dan memilih letak yang strategis. Biaya investasi Restoran Parara dapat dilihat Pada Tabel 6. Untuk data yang lebih lengkap tersaji pada Lampiran 1. Rekapitulasi perhitungan total biaya Investasi.

Tabel 6 Rekapitulasi biaya investasi tahun 2008-2013

Rp(Jumlah x 1000)

No Jenis Investasi Total Investasi Biaya Penyusutan

1 Bangunan 2 300 000 230 000

2 Peralatan Dapur 83 950 10 535

3 Peralatan Makan 23 000 4 260

4 Peralatan Lainya 144 740 19 168

5 Kendaraan 292 500 29 250

Jumlah 2 844 190 293 213

Perhitungan nilai penyusutan aset per tahun sesuai dengan perkiraan umur ekonomis. Dalam penelitian ini metode penyusutan yang digunakan adalah metode garis lurus, sehingga penyusutan semua aset perusahaan diasumsikan sama untuk setiap tahunnya. Perhitungan penilaian penyusutan per tahun adalah harga pembelian peralatan dan perlengkapan investasi awal dibagi umur ekonomis. Pada nilai penyusutan per tahunnya diperoleh dari total harga investasi dikurangi nilai sisa dibagi umur ekonomis, dan memiliki total hasil nilai penyusutan adalah Rp293 213 000.

B. Biaya Operasional

Tabel 7 Rekapitulasi biaya operasional usaha restoran Parara tahun2010-2012

Rp(Jumlah x 1000)

Besar biaya operasional yang dikeluarkan oleh Restoran Parara pada tahun 2010 sebesar Rp519 588 000, terjadi kenaikan biaya oprasional pada tahun 2011 sebesar Rp534 888 000 dan pada tahun 2012 sebesar Rp542 538 000 yang disebabkan kenaikan harga bahan baku, biaya pelengkap dan gas LPG sebesar 10% per tahun pada jumlah biaya variabel. Sementara untuk biaya tetap mengalami peningkatan pada biaya tenaga kerja setiap tahunnya. Hal ini disebabkan oleh faktor eksternal perusahaan seperti peraturan pemerintah yang menetapkan kebijakan untuk kenaikan Upah Minimum Regional (UMR) pada tahun 2011 dan pada tahun 2012. Data perhitungan biaya variabel dan biaya operasional terdapat pada Lampiran 2 dan Lampiran 3.

Analisis Kriteria Kelayakan Finansial

Studi kelayakan atas dasar asumsi peneliti sebagai berikut:

1. Tahun penelitian analisa selama 6 tahun terhitung sejak tahun 2009 sampai dengan tahun 2015.

2. Sumber modal investasi awal dalam pendirian usaha Restoran Parara 100% dengan menggunakan modal sendiri tanpa pinjaman bank.

3. Umur proyek yang direncanakan adalah 3 tahun yang disesuaikan dengan umur proyek yang telah berjalan pada tahun 2009-2012.

4. Penentuan bulan dalam satu tahun adalah 12 bulan.

5. Penentuan harga jual produk menggunakan harga tahun 2009 yang sesuai dengan harga kondisi harga jual Restoran Parara saat ini.

6. Setiap tahun terjadi perubahan harga akibat pengaruh inflasi sebesar 6.5% per tahun.

7. Tingkat discount rate (DR) yang digunakan 6% sesuai dengan tingkat deposito pada bank BRI tahun 2013.

8. Inflow dan outflow merupakan proyeksi pada penelitian dan informasi yang di dapat pada saat penelitian.

9. Penyusutan dihitung dengan menggunakan metode garis lurus. Penyusutan digunakan untuk menghitung pajak penghasilan dimana pajak penghasilan merupakan komponen dari laba rugi dan cash flow.

10. Pajak yang terutang adalah Pajak Penghasilan (PPh) Pasal 21 berdasarkan UU PPh No.38 Tahun 2010 Pasal 21 tentang PPh Orang Pribadi. Asumsi tarif PPh yang ditetapkan peneliti sebesar 10% konstan setiap tahun.

Analisis kelayakan finansial yang digunakan dalam penelitian ini adalah NPV, Net B/C, IRR dan Payback Period. Tingkat discount rate yang digunakan yaitu pada Bank Rakyat Indonesia (BRI) periode Maret 2013 sebesar 6%. Data tersebut di dapat pada data Bank Indonesia. Perhitungan kelayakan ini menggunakan manfaat bersih (net benefit) yang diperoleh dari selisih antara biaya dan manfaat setiap tahunnya dengan dikurangi pajak berdasarkan tarif pajak yang ditentukan di dalam peraturan pemerintah. Tarif pajak yang digunakan berdasarkan Undang-undang Republik Indonesia tentang perpajakan tahun 2007.

Modal kerja awal di gunakan Restoran Parara sebagai dasar pengeluaran awal usaha tahun 2009, dari hasil perhitungan pengeluaran awal tahun usaha tersebut akan di gunakan sebagai perhitungan analisis sensitivitas pada bagian biaya operasional tahun ke nol, modal kerja awal sebesar Rp36 570 000 yang terdiri dari pengeluaran modal awal belanja dan pengeluaran gaji, data lengkap dapat dilihat pada Lampiran 5.

Pada Tabel 9 dapat kita lihat hasil analisis finansial Restoran Parara bahwa berdasarkan kriteria kelayakan finansial pada tingkat discount rate 6% diperoleh nilai NPV sebesar Rp770 979 226(positif) atau lebih besar dari nol. Hal ini berarti bahwa usaha Restoran Parara ini layak untuk dilaksanakan, karena memberikan keuntungan sebesar pada data yang di peroleh tahun 2009–2012 (present value) sebesar Rp770 979 226.

Net B/C yang dihasilkan adalah sebesar 3.67, nilai tersebut menunjukkan bahwa setiap pengeluaran biaya sebesar Rp. 1.00 akan menghasilkan manfaat sebesar 2.67 kali dari biaya yang dikeluarkan. Nilai Net B/C lebih besar daripada nol menunjukan bahwa proyek layak untuk dilaksanakan.

Nilai IRR yang diperoleh yaitu sebesar 38% (IRR > 6%) artinya proyek yang dilakukan oleh perusahaan memiliki tingkat pengembalian proyek terhadap investasi yang dikeluarkan sebesar 38%. Sedangkan hasil analisis tingkat pengembalian investasi (payback period) yang berdasarkan nilai sekarang dengan tingkat diskonto enam persen, memperlihatkan bahwa untuk memperoleh kembali nilai investasi yang telah dilakukan diperlukan waktu selama 2 tahun 5 bulan. Hal ini menunjukan bahwa usaha dapat mengembalikan modal kurang dari 3 tahun masa perhitungan, masa perhitungan 3 tahun disesuaikan dengan data laporan yang di dapat oleh peneliti terhadap laporan data keuangan yang ada pada Restoran Parara.

Tabel 8Hasil analisis finansial Cash Flow usaha restoran Parara

Kriteria Investasi Nilai

NPV (Rp) 770 979 226

Net B/C 3.67

IRR (%) 38

PBP 2 tahun 5 Bulan

Analisis Sensitivitas (Switching Value)

Untuk dapat mengantisipasi dari kondisi ekonomi yang tidak menentu dalam setiap usaha, maka diperlukan sebuah persiapan apabila terjadi perubahan harga yang disebabkan oleh inflasi sehingga menyebabkan adanya kenaikan biaya produksi atau penurunan dalam kuantitas penjualan. Maka analisis sensitivitas digunakan untuk mengetahui sejauh mana Restoran Parara dapat bertahan dalam kondisi krisis dan ketidakpastian.

Menurut Umar (2003) ketidakpastian dapat menyebabkan berkurangnya kemampuan dari suatu usaha dalam beroperasi menghasilkan laba. Oleh karena itu, dalam penelitian ini akan dilakukan analisis sensitivitas untuk mengetahui kepekaan dari usaha Restoran Parara dengan mengubah beberapa faktor yang penting di antaranya:

a. Penurunan kuantitas penjualan

b. Peningkatan biaya variabel (bahan baku)

Untuk melihat sejauh mana usaha tersebut dapat menerima perubahan yang terjadi atas faktor-faktor penting di atas, maka dibuat 2 (dua) skenario yang akan melihat hasil dari perhitungan tersebut berikut:

1. Kuantitas penjualan rata-rata mengalami penurunan yang diasumsikan sebesar 12% dari setiap menu makanan yang ada. Data tersebut di dapat berdasarkan asumsi peneliti yang diminta oleh pihak perusahaan. Hal tersebut dapat terjadi karena adanya inflasi sehingga mempengaruhi pendapatan setiap orang yang menyebabkan setiap orang membatasi kebutuhan konsumsi mereka. Hal lain dapat juga dari adanya pesaing usaha sejenis yang berdiri dengan mengemas produk dan pelayanan yang lebih baik. Hasil perhitungan ditunjukan pada Tabel 9.

2. Kenaikan harga bahan baku (biaya variabel) sebesar 6.5%, yang mana nilai tersebut adalah total rata-rata kenaikan inflasi pada data Bank Indonesia di bulan Januari-September 2013, pada perhitungan yang di tunjukan pada Tabel 10 akan dihitung perubahan harga biaya variabel sesuai dengan perubahan tingkat inflasi.

Analisis Perhitungan Sensitivitas Skenario 1

Hasil analisis yang didapat dari perhitungan Skenario 1 dapat dilihat pada Tabel 9.

Tabel 9 Hasil analisis sensitivitas skenario 1

No Kriteria Kelayakan Kelayakan Keterangan

1 NPV (Rp) NVP > 0 372 584 362

2 IRR (%) IRR > DR 7

3 Net B/C Net B/C > 1 2.29

4 PBP PBP < Jangka waktu 2 Tahun 9 Bulan

IRR>DF dan PBP selama 2 tahun 9 bulan. Data analisis perhitungan sensitivitas skenario 1 selengkapnya dapat dilihat pada Lampiran 7.

Analisis Perhitungan Sensitivitas Skenario 2

Hasil analisis yang di dapat dari perhitungan skenario 2 dapat dilihat pada Tabel 10.

Tabel 10. Hasil analisis sensitivitas skenario 2

No Kriteria Kelayakan Kelayakan Keterangan

1 NPV (Rp) NVP > 0 534 401 431

2 IRR (%) IRR > DR 7

3 Net B/C Net B/C > 1 2.85

4 PBP PBP < Jangka waktu 2 Tahun 7 Bulan

Berdasarkan hasil pada Table 10, diketahui adanya kenaikan harga bahan baku sebesar 6.5% yang menjadikan kriteria investasi terhadap Restoran Parara tetap layak karena menghasilkan NVP>0; Net B/C>1; IRR>DF dan PBP selama 2 tahun 8 bulan. Data analisis perhitungan sensitivitas skenario 2 selengkapnya dapat dilihat pada Lampiran 8.

SIMPULAN DAN SARAN

Simpulan

i. Berdasarkan penelitian yang dilakukan di Restoran Parara Cempaka Mas, maka untuk menjawab rumusan masalah pada aspek non finansia yaitu :

a. Pada aspek pasar dan pemasaran Restoran Parara dalam menjalankan Permintaan yang ada pada Restoran Parara yaitu berada pada lingkungan sekitar daerah Jakarta Pusat dan terdiri dari Kantor yang setiap harinya permintaan yang ada berupa menu andalan dari produk yang dihasilkan Restoran Parara. Target yang ditentukan setiap harinya yaitu minimal 50 porsi dari 4 menu andalan dan minuman yang ada. Harga yang ditawarkan perorang berkisar Rp 35 000 - Rp 100 000/ orang, dan, Pemasaran yang dilakukan Restoran Parara yaitu Personal Selling dan Sales Promotion yang membantu dalam melakukan kegiatan menjaga hubungan dengan konsumen.

b. Pada aspek teknis dan teknologi Restoran Parara menggunakan menis komputer Reptor yang membantu dalam kegiatan operasional perusahaan.

c. Pada aspek manajmen dan sumber daya manusia Restoran Parara telah memiliki struktur organisasi dengan jumlah pegawai 12 orang sehingga pembagian tugas dan pekerjaan sehari-hari dapat terlaksana sesuai tujuan perusahaan.

e. Pada aspek lingkungan Restoran Parara melakukan penanganan khusus untuk penampungan sampah dengan membuat penampungan air kotor cucian, sehingga tidak menimbulkan dampak negatif terhadap lingkungan.

2. Berdasarkan aspek finansial, Restoran Parara telah layak dalam aspek finansial yang mana nilai NPV Rp770 979 226, dan Nilai Net B/C 3.67%, sehingga hasil IRR sebesar 38% dengan waktu PBP selama 2 tahun 5 bulan. 3. Dalam analisis switching value yang dibagi dalam 2 (dua) sekenario

menunjukan skenario 1 menyatakan invesasi Restoran Parara layak karena menghasilkan NVP>0, Net B/C>1, IRR>DF, dan PBP selama 2 tahun 9 bulan. Maka dapat disimpulkan bahwa adanya penurunan rata-rata penjualan tidak berpengaruh terhadap penurunan sebesar 12%. Sedangkan dalam skenario 2 diketahui adanya kenaikan harga bahan baku sebesar 6.5% yang menjadikan kriteria investasi terhadap Restoran Parara tetap layak karena menghasilkan NVP>0, Net B/C>1, IRR>DF, dan PBP selama 2 tahun 7 bulan.

Saran

Saran yang sebaiknya dilakukan agar tetap menjaga citra restoran dan juga keberlangsungan perusahaan yaitu:

1. Restoran Parara dalam aspek manajemen harus lebih membuat struktur organisasi perusahaan agar lebih tegas, sehingga keberlangsungan jalanya perusahaan akan lebih terorganisir dan lebih baik.

2. Berdasarkan hasil analisis finansial terjadi penurunan jumlah kuantitas penjualan pada tahun 2012 sehingga perusahaan harus lebih menerapkan program promosi melalui iklan (Advertising) melalui spanduk ataupun media massa (koran)

3. Restoran Parara harus mampu mempertahankan harga jual produknya dan menjaga harga beli produk dengan mencari pemasok yang menawarkan harga murah.

DAFTAR PUSTAKA

[BPS] Badan Pusat Statistik. 2012. Data Restoran/Rumah Makan. [diunduh 15 Agustus 2013]. Tersedia pada : http://www.bps.go.id /hasil_publikasi/flip_2011/8204004/index11.php?pub=Statistik.20Restoran/ Rumah.20Makan.202010. Jakarta (ID) : Badan Pusat Statistik.

[BUDPAR] Kementrian Pariwisata dan Ekonomi Kreatif. 2013. SK Mentri Pariwisata. [diunduh 08 Desember 2013]. Tersedia pada : http://www.budpar.go.id. Jakarta (ID) : Kementrian Pariwisata dan Ekonomi Kreatif.

[ DEPKES] Departemen Kesehatan RI 1985. 2013. Gizi ikan dan Konsumsi makanan sehat. Jakarta (ID) : Departemen Kesehatan RI.

[BI] Bank Indonesia. 2013. Tingkat Suku Bunga Kredit Perbangkan 2013. [Internet]. [diunduh 21 September 2013]. Tersedia pada: http://www.bi.go.id/web/id/Perbankan/Suku Bunga Dasar Kredit/. Jakarta (ID): Bank Indonesia.

Ibrahim Y. 2008. Studi Kelayakan Bisnis. Ed Revisi. Jakarta (ID): Rineka Cipta. Jeineiva P. 2011. Analisis Kelayakan Usaha Restoran Pastel Pizza and Rijsttafel di

Kota Bogor Provinsi Jawa Barat, Kota Bogor [skripsi]. Bogor (ID): Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Kotler P. 2005. Manajemen Pemasaran. Ed Millenium. Jakarta (ID): PT. Prehalindo.

Marsum, W.A. 2009. Restoran dan Segala Permasalahannya. ANDI, Yogyakarta. Yogyakarta (ID): Andi.

Maulana AF. 2010. Analisis Kelayakan Usaha Rumah Makan Sederhana Waroeng JAYA Bogor Jawa Barat, Kota Bogor [skripsi]. Bogor (ID): Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Mukhtar. 2009. Perlunya Standar Lingkup dan Permasalahan Pelayanan Sebuah Restoran Hotel. Jurnal Program Studi Pariwisata. Medan (ID): Fakultas Sastra.Universitas Sumatera Utara.

Natalia DFF. 2009. Analisis Kelayakan Usaha Pembuatan Jus Sirup Belimbing Manis dan Jambu Biji Merah, Kota Bogor [skripsi]. Bogor (ID): Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Perkembangan Usaha Restoran/ Rumah Makan Berskala Menengah dan Besar Tahun 2007 – 2010. [Internet]. [diunduh 15 juli 2013]. Tersedia Pada: http://www.budpar.go.id/userfiles/file/ rekaprestoran2007-2010.pdf. Jakarta (ID): Budaya Pariwisata.

Rahman F. 2010. [Internet]. Cerita Rasa. [diunduh pada 10 Agustus 2013]. Tersedia pada: http://lmetrotvnews.com/ceritarasa/details. Jakarta (ID): Cerita Rasa.

Subagyo A. 2005. Studi Kelayakan: Teori dan Aplikasi. Jakarta (ID): Gramedia. Suliyanto. 2010. Studi Kelayakan Bisnis. Andi, Yogyakarta. Yogyakarta (ID):

Andi.

Torsina, M. 2010. Usaha Restoran yang Sukses. PT Bhuana Ilmu Populer, Jakarta. Jakarta (ID): Gramedia.

RIWAYAT HIDUP

Idota, lahir di Jakarta pada tanggal 17 April 1990 dari pasangan Dr. Ir. Moh Indah Ginting ,MM dan Tetira Indah Ginting sebagai anak Kedua dari tiga bersaudara. Penulis mengawali masa studi pada Taman Kanak-kanak di TK Ceria Tanjung Priok pada tahun 1995. Pada tahun 1997-2001 penulis melanjutkan pendidikan Sekolah Dasar di SDN 01 Jakarta hingga duduk di kelas 4 dan pada tahun 2001-2002. Penulis pindah di SD Muhammadiyah Palembang hingga duduk di kelas 5 dan pada tahun 2002-2003. Penulis pindah di SD Kartika Balayuda Palembang hingga duduk dikelas 6 SD.

Pada tahun 2003-2005 penulis melanjutkan pendidikan Sekolah Lanjutan Pertama di SLTP Xaverius 1 Palembang hingga kelas 2 SMP. Pada tahun 2005-2006 Penulis melanjutkan Pendidikan di SLTPN 99 Jakarta Timur Pulo Mas. Pada tahun 2006-2008 penulis menyelesaikan Sekolah Menengah Atas di SMAN 1 Jakarta Pusat penulis aktif dalam berorganisasi dan mengikuti Osis menduduki posisi Wakil Ketua Osis SMAN 1 Jakarta, dan pada tahun 2008-2010 penulis menyelesaikan Diploma III di Institut Pertanian Bogor jurusan Akuntansi, penulis aktif dalam kegiatan mahasiswa.

No Uraian biaya/bulan (Rp)

TAHUN

2010 2011 2012

Dalam (Rp)

BIAYA TETAP

1 Tenaga Kerja Jumlah Pegawai

Manager 1 2 250 000 27 000 000 29 700 000 31 050 000

Koki 2 3 300 000 19 800 000 43 560 000 45 540 000

Kasir 2 2 700 000 16 200 000 35 640 000 37 260 000

Pelayan 5 900 000 10 800 000 59 400 000 62 100 000

JUMLAH 153 000 000 168 300 000 175 950 000

2 Bahan Bakar

Bensin 1 800 000 21 600 000 21 600 000 21 600 000

3 Biaya Keamanan 300 000 3 600 000 3 600 000 3 600 000

4 Biaya Kebersihan 250 000 3 000 000 3 000 000 3 000 000

5 Biaya Listrik 2 500 000 30 000 000 30 000 000 30 000 000

6 Biaya Penyusutan 293 213 000 293 213 000 293 213 000

7 Biaya Perlengkapan Tahunan 5 575 000 5 575 000 5 575 000

8 Biaya Air 800 000 9 600 000 9 600 000 9 600 000

JUMLAH 366 588 000 366 588 000 366 588 000

TOTAL BIAYA TETAP 519 588 000 534 888 000 542 538 000

L

am

pi

ra

n

2.

B

ia

y

a t

et

ap

31

Keterangan:

No Biaya

2 Biaya Bahan Baku Pelengkap

Bumbu Jadi 8 000 240 000 2 880 000 3 168 000 3 456 000

No URAIAN TAHUN

2010 2011 2012

Dalam (Rp)

1 Penjualan 988 255 000 1 175 297 000 1 201 904 000

2 Biaya Oprasional (Tetap + Variabel)

805 428 000 849 312 000 885 546 000

3 Margin Kotor 182 827 000 325 985 000 316 358 000

4 Pajak Tetap 10% 18 282 700 32 598 500 31 635 800

5 Laba Bersih 164 544 300 293 386 500 284 722 200