Skripsi

PENGARUH FAKTOR INTERNAL BANK TERHADAP VOLUME KREDIT PADA BANK YANG GO PUBLIC DI INDONESIA

Oleh

NAMA : FRANCISCA

NIM : 040503132 DEPARTEMEN : AKUNTANSI PROGRAM STUDI : S1

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Go Public di Indonesia.

Adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Agustus 2008 Yang membuat pernyataan

Gambar 4.1 Histogram ……….. Gambar 4.2 Normal P-P Plot Regression ………. Gambar 4.3 Scatterplot ……….

Tabel 3.1 Daftar Sampel Emiten ……….. Tabel 3.2 Variabel Penelitian ……… Tabel 3.3 Jadwal Penelitian ……….. Tabel 4.1 Statistik Deskriptif ……… Tabel 4.2 Hasil Uji Normalitas ……… Tabel 4.3 Hasil Uji Normalitas Setelah Transformasi ………….. Tabel 4.4 Data Outlier ………. . Tabel 4.5 Hasil Uji Multikolinearitas ……… Tabel 4.6 Hasil Uji Autukorelasi ……….. Tabel 4.7 Hasil Analisis Regresi ……… Tabel 4.8 Hasil Uji t ………. Tabel 4.9 Hasil Uji F ………

Lampiran 2 : Data Variabel penelitian Capital Adequacy Ratio …. Lampiran 3 : Data Variabel penelitian Return on Aseet …………. Lampiran 4 : Data Variabel penelitian Non Performing Loan …… Lampiran 5 : Data Variabel penelitian Kredit ………. Lampiran 6 : Data Variabel Penelitian (setelah transformasi) …… Lampiran 7 : Statistik Deskriptif Sebelum Transformasi ………… Lampiran 8 : Hasil Uji Normalitas (sebelum dan sesudah

transformasi)………. Lampiran 9 : Hasil Uji Multikolinearitas ……….. Lampiran 10 : Hasil Uji Autokorelasi dan Hasil Uji

Heteroskedatisitas ……… Lampiran 11 : Hasil Uji Hipotesis (Uji t dan Uji F) ……… ……… Lampiran 12 : Data Outlier ……….. Lampiran 13 : Tabel Uji t ……… Lampiran 14 : Tabel Uji F ………... Lampiran 15 : Tabel Durbin Watson ……….

75 76 77 78 79 81

82 85

digunakan dalam penelitian ini adalah faktor internal bank sebagai variabel independen dan volume kredit sebagai variabel dependen. Faktor internal bank diukur dengan dana pihak ketiga (X1), capital adequacy ratio (X2), return on asset

(X3) dan non performing loan (X4).

Metode penelitian yang digunakan adalah asosiatif. Data yang digunakan dalam penelitian ini adalah data pooling, yang merupakan kombinasi antara data

cross section dan data time series yang diambil dari laporan tahunan 22 bank yang

go public dan terdaftar di Bursa Efek Indonesia selama 3 tahun periode 2005-2007. Pengujian data dilakukan dengan menggunakan analisis statistik yaitu analisis regresi linear berganda, uji t dan uji F. Uji t digunakan untuk menguji pengaruh variabel independen secara parsial terhadap variabel dependen. Uji F digunakan untuk menguji pengaruh variabel independen secara bersama-sama terhadap variabel dependen.

Hasil penelitian menunjukkan bahwa secara parsial dana pihak ketiga dan

return on asset berpengaruh positif dan signifikan terhadap volume kredit, ini dapat dilihat dari nilai t hitung > t tabel ( 28,885 > 1,999 dan 2,583 > 1,999) dengan signifikansi 0,000 dan 0,12 yang lebih kecil dari 0,05. Capital adequacy ratio (CAR) berpengaruh positif dan tidak signifikan terhadap volume kredit, dapat dilihat dari nilai t hitung < t tabel (0,727 < 1,999) dengan signifikansi 0,470 > 0,05. Non performing loan (NPL) berpengaruh negatif dan tidak signifikan terhadap volume kredit, dapat dilihat dari nilai t hitung < t tabel (1,706 < 1,999) dengan signifikansi 0,093 > 0,05. Hasil uji F menunjukkan bahwa nilai F hitung > F tabel dengan signifikansi 0,000 < 0,05. Dari hasil uji F ini dapat disimpulkan bahwa dana ketiga, capital adequacy ratio, return on asset dan non performing loan berpengaruh secara bersama-sama terhadap volume kredit.

factors to credit volume of banking that go public in Indonesia. This research use bank internal factors as independent variable and credit volume as dependent variable. Bank internal factors measured by third party fund (X1), capital

adequacy ratio (X2), return on asset (X3) and non performing loan (X4).

This research use associative method. Data pooling use in this research is a combination among cross section and time series that its got from 3 years annual report of 22 bank listing in Bursa Efek Indonesia period 2005-2007. The analysis method used statistical method which is double linear regression, t test and F test. T test is used to analysis the partial influence of independent variable to dependent variable. F test is used to analysis simultaneous of independent variable to dependent variable.

KATA PENGANTAR ……… ii

ABSTRAK ……….. v

ABSTRACT ……… vi

DAFTAR ISI ……….. vii

DAFTAR GAMBAR ………. x

DAFTAR TABEL ……….. xi

DAFTAR LAMPIRAN ………. xii

BAB I. PENDAHULUAN A. Latar Belakang Masalah ……….. 1

B. Perumusan Masalah……… 6

C. Tujuan Penelitian ………... 6

D. Manfaat Penelitian ………... 7

BAB II. TINJAUAN PUSTAKA A. Tinjauan Teoritis ……….. 8

1. Bank ……… 8

2. Faktor Internal Bank ………. 13

a. Dana Pihak Ketiga ………. 14

b. Permodalan Bank ……….. 16

c. Profitabilitas Bank ………... 20

BAB III. METODE PENELITIAN

A. Rancangan Penelitian ……… 37

B. Populasi dan Sampel Penelitian ……… 37

C. Variabel Penelitian ……… 39

1. Klasifikasi Variabel ……….. 39

2. Definisi Operasional Variabel ……….. 40

D. Lokasi dan Waktu Penelitian ……… 42

E. Prosedur Pengambilan Data ……….. 42

F. Metode dan Teknik Analisis Data ………. 43

1. Statistik Deskriptif ……….. 43

2. Uji Asumsi Klasik ………. 44

3. Pengujian Hipotesis ……….. 48

BAB IV. ANALISIS HASIL PENELITIAN A. Hasil Penelitian ………. 51

1. Deskripsi Data Secara Statistik ……… 51

2. Uji Asumsi Klasik ……… 52

a. Uji Normalitas ……… 53

b. Uji Multikolinearitas ……….. 57

c. Uji Autokorelasi ………. 58

B. Pembahasan Hasil Penelitian ……… 66

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan ……… 69

B. Keterbatasan Hasil Penelitian ……… 70

C. Saran ……….. 71

digunakan dalam penelitian ini adalah faktor internal bank sebagai variabel independen dan volume kredit sebagai variabel dependen. Faktor internal bank diukur dengan dana pihak ketiga (X1), capital adequacy ratio (X2), return on asset

(X3) dan non performing loan (X4).

Metode penelitian yang digunakan adalah asosiatif. Data yang digunakan dalam penelitian ini adalah data pooling, yang merupakan kombinasi antara data

cross section dan data time series yang diambil dari laporan tahunan 22 bank yang

go public dan terdaftar di Bursa Efek Indonesia selama 3 tahun periode 2005-2007. Pengujian data dilakukan dengan menggunakan analisis statistik yaitu analisis regresi linear berganda, uji t dan uji F. Uji t digunakan untuk menguji pengaruh variabel independen secara parsial terhadap variabel dependen. Uji F digunakan untuk menguji pengaruh variabel independen secara bersama-sama terhadap variabel dependen.

Hasil penelitian menunjukkan bahwa secara parsial dana pihak ketiga dan

return on asset berpengaruh positif dan signifikan terhadap volume kredit, ini dapat dilihat dari nilai t hitung > t tabel ( 28,885 > 1,999 dan 2,583 > 1,999) dengan signifikansi 0,000 dan 0,12 yang lebih kecil dari 0,05. Capital adequacy ratio (CAR) berpengaruh positif dan tidak signifikan terhadap volume kredit, dapat dilihat dari nilai t hitung < t tabel (0,727 < 1,999) dengan signifikansi 0,470 > 0,05. Non performing loan (NPL) berpengaruh negatif dan tidak signifikan terhadap volume kredit, dapat dilihat dari nilai t hitung < t tabel (1,706 < 1,999) dengan signifikansi 0,093 > 0,05. Hasil uji F menunjukkan bahwa nilai F hitung > F tabel dengan signifikansi 0,000 < 0,05. Dari hasil uji F ini dapat disimpulkan bahwa dana ketiga, capital adequacy ratio, return on asset dan non performing loan berpengaruh secara bersama-sama terhadap volume kredit.

factors to credit volume of banking that go public in Indonesia. This research use bank internal factors as independent variable and credit volume as dependent variable. Bank internal factors measured by third party fund (X1), capital

adequacy ratio (X2), return on asset (X3) and non performing loan (X4).

This research use associative method. Data pooling use in this research is a combination among cross section and time series that its got from 3 years annual report of 22 bank listing in Bursa Efek Indonesia period 2005-2007. The analysis method used statistical method which is double linear regression, t test and F test. T test is used to analysis the partial influence of independent variable to dependent variable. F test is used to analysis simultaneous of independent variable to dependent variable.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam UU No.10 tahun 1998 dikatakan bahwa “bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya, dalam rangka meningkatkan taraf hidup masyarakat banyak”. Dengan demikian, bank merupakan bagian dari lembaga keuangan yang memiliki fungsi intermediasi yaitu menghimpun dana dari masyarakat yang kelebihan dana dan menyalurkan dana yang dihimpunnya kepada masyarakat yang kekurangan dana (Abdullah, 2005:17).

Lukman Dendawijaya (2005:49) mengemukakan bahwa “dana-dana yang dihimpun dari masyarakat dapat mencapai 80%-90% dari seluruh dana yang dikelola bank dan kegiatan perkreditan mencapai 70%-80% dari kegiatan usaha bank”. Menurut Dahlan Siamat (2005:349) “salah satu alasan terkonsentrasinya usaha bank dalam penyaluran kredit adalah sifat usaha bank sebagai lembaga intermediasi antara unit surplus dengan unit defisit dan sumber utama dana bank berasal dari masyarakat sehingga secara moral mereka harus menyalurkan kembali kepada masyarakat dalam bentuk kredit”. Sebagaimana umumnya negara berkembang, sumber pembiayaan dunia usaha di Indonesia masih didominasi oleh penyaluran kredit perbankan yang diharapkan dapat mendorong pertumbuhan ekonomi.

(2004:22) menambahkan selain faktor-faktor tersebut, faktor profitabilitas atau tingkat keuntungan yang tercermin dalam rasio return on assets juga berpengaruh terhadap keputusan bank untuk menyalurkan kredit.

Krisis ekonomi tahun 1997 yang terjadi di Indonesia telah mengakibatkan tingkat kepercayaan masyarakat terhadap perbankan menurun sehingga perbankan kesulitan dalam menghimpun dana dari masyarakat, yang menyebabkan masyarakat takut kalau dana yang telah dititipkan tidak dapat dikembalikan. Menurut Harmanta dan Ekananda (2005:71):

Dari sisi perbankan, krisis tersebut mengakibatkan melambatnya pertumbuhan dana pihak ketiga dan berdampak menurunnya lending capacity

perbankan, sehingga mengurangi kemampuan bank dalam menyalurkan kredit. Selain itu, kondisi perbankan itu sendiri seperti masih tingginya kredit macet yang dialami perbankan dan timbulnya masalah penurunan permodalan berakibat pada turunnya kemampuan bank dalam menyalurkan kredit.

perbandingan antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank yang tercermin dalam loan to deposit ratio belum mencapai 80% sesuai yang ditetapkan Bank Indonesia”.

Dana Pihak Ketiga merupakan sumber dana bank yang berasal dari masyarakat sebagai nasabah dalam bentuk simpanan giro, tabungan dan deposito. Berdasarkan UU No.10 tahun 1998, dapat dikatakan bahwa besarnya penyaluran kredit bergantung kepada besarnya dana pihak ketiga yang dapat dihimpun oleh perbankan. Umumnya dana yang dihimpun oleh perbankan dari masyarakat akan digunakan untuk pendanaan aktivitas sektor riil melalui penyaluran kredit (Warjiyo, 2005:432). Dengan demikian dana pihak ketiga akan mendukung volume penyaluran kredit perbankan.

Permodalan bank yang cukup atau banyak sangat penting karena modal bank dimaksudkan untuk memperlancar operasional sebuah bank (Siamat, 2005:287). Berdasarkan peraturan dari Bank Indonesia, setiap bank wajib memenuhi kecukupan modal 8%. Tingkat kecukupan modal pada perbankan diwakilkan dengan rasio capital adequacy ratio (CAR). CAR memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung resiko, yang dibiayai dari modal sendiri. Kecukupan modal yang tinggi dan memadai akan meningkatkan volume kredit perbankan (Warjiyo, 2005:435).

Profitabilitas merupakan tingkat kemampuan bank dalam meningkatkan labanya. Tingkat profitabilitas dapat diukur menggunakan rasio return on asset

Return on asset adalah indikator yang akan menunjukkan bahwa apabila rasio ini meningkat maka aktiva bank telah digunakan dengan optimal untuk memperoleh pendapatan sehingga diperkirakan ROA dan kredit memiliki hubungan yang positif. Dalam kegiatan usaha bank yang mendorong perekonomian, rasio ROA yang tinggi menunjukkan bank telah menyalurkan kredit dan memperoleh pendapatan.

Kredit bermasalah (non performing loan) dapat diartikan sebagai pinjaman yang mengalami kesulitan pelunasan akibat adanya faktor kesengajaan seperti penyimpangan yang dilakukan debitur maupun faktor ketidaksengajaan atau faktor eksternal diluar kemampuan kendali debitur seperti kondisi ekonomi yang buruk. Kredit bermasalah dapat diukur dari kolektibilitasnya, merupakan persentase jumlah kredit bermasalah (dengan kriteria kurang lancar, diragukan dan macet) terhadap total kredit yang dikeluarkan bank. Kredit bermasalah yang tinggi dapat menimbulkan keengganan bank untuk menyalurkan kredit karena harus membentuk cadangan penghapusan yang besar (Meydianawathi 2006:138).

Berdasarkan uraian tersebut maka penulis tertarik untuk membahas seberapa besar pengaruh dana pihak ketiga, capital adequacy ratio, return on asset dan non performing loan terhadap volume kredit perbankan dengan objek penelitian bank-bank yang go publik di Indonesia pada periode 2005-2007 dalam skripsi dengan judul Pengaruh Faktor Internal Bank Terhadap Volume Kredit Pada Yang Bank Go Public di Indonesia.

B. Perumusan Masalah

Berdasarkan latar belakang yang dikemukakan pada bagian sebelumnya, maka peneliti merumuskan masalahnya sebagai berikut:

Apakah Faktor Internal Bank (dana pihak ketiga, capital adequacy ratio, return on asset dan non performing loan) berpengaruh terhadap volume kredit pada bank yang go public di Indonesia?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

untuk mengetahui apakah Faktor Internal Bank (dana pihak ketiga, capital adequacy ratio, return on asset dan non performing loan) berpengaruh terhadap volume kredit pada bank yang go public di Indonesia.

D. Manfaat Penelitian

1. bagi penulis, sebagai bahan masukan jika di kemudian hari dimintakan pendapatnya mengenai pengaruh faktor internal bank, dalam hal ini dana pihak ketiga, capital adequacy ratio, non performing loan dan return on asset bank terhadap volume kredit yang dilakukan perbankan.

2. bagi manajemen bank, hasil penelitian diharapkan dapat digunakan sebagai bahan masukan dan informasi dalam menentukan kebijakan pengelolaan dana pihak ketiga, capital adequacy ratio, non performing loan, return on asset

dan volume kredit bank.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Bank

Pengertian bank menurut UU No. 7 Tahun 1992 tentang perbankan sebagaimana telah diubah dengan UU No.10 Tahun 1998 adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya, dalam rangka meningkatkan taraf hidup masyarakat banyak. Definisi ini mencerminkan dua peran utama bank sebagai financial intermediate maupun

institute of development, atau memberi tekanan bahwa usaha utama bank adalah menghimpun dana dalam bentuk simpanan yang merupakan sumber dana bank dan dari segi penyaluran dananya, hendaknya bank tidak semata-mata memperoleh keuntungan yang sebesar-besarnya bagi pemilik tapi juga kegiatannya itu diarahkan pada peningkatan taraf hidup masyarakat. Hal tersebut merupakan komitmen bagi setiap bank yang menjalankan usahanya di Indonesia.

Menurut PSAK No.31 (2004;31.1),bank didefinisikan sebagai :

Jenis atau bentuk bank bermacam-macam, tergantung pada cara penggolongannya dan dapat dilakukan berdasarkan atau menurut hal-hal sebagai berikut:

a. mengacu pada pasal 5 UU Nomor 7 tahun 1992, b. menurut fungsinya,

c. menurut kepemilikan,

d. menurut transaksi valuta asing, e. menurut tipe bisnis,

f. menurut geografi,

g. menurut perhitungan biaya dan pendapatan bank.

Berdasarkan atau mengacu pada pasal 5 UU Nomor 7 tahun 1992, menurut jenisnya bank terdiri dari:

1) bank umum, merupakan bank yang dapat memberikan jasa dalam lalu lintas pembayaran dan mengkhususkan diri melakukan tertentu seperti pengembangan pengusaha kecil, juga melakukan kegiatan menghimpun dana dari masyarakat, perkreditan, penyertaan modal, asuransi, penempatan dana, valuta asing serta kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak bertentangan dengan undang-undang,

Menurut fungsinya, bank dapat dibedakan menjadi:

1) bank sentral, yaitu Bank Indonesia yang memiliki tugas pokok membantu pemerintah mengatur, menjaga dan memelihara stabilitas rupiah. Selain itu juga mendorong kelancaran produksi, pembangunan dan memperluas kesempatan kerja,

2) bank umum, yaitu bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk giro, tabungan dan deposito serta memberikan kredit jangka pendek atau panjang. Contoh Bank Niaga, Bank Panin, Bank Danamon dan lain-lain,

3) bank tabungan, yaitu bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk tabungan dan dalam usahanya terutama memperbungakan dananya dalam kertas berharga. Contoh Bank Tabungan Pensiunan Nasional,

4) bank pembangunan, yaitu bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk deposito atau mengeluarkan surat berharga jangka panjang dan menengah dalam usahanya terutama memberikan kredit jangka menengah dan panjang di bidang pembangunan. Contoh Bank Pembangunan Daerah.

Menurut kepemilikan, bank dapat dibedakan menjadi:

2) bank swasta nasional, yaitu bank yang seluruh sahamnya dimiliki oleh pihak swasta. Contoh Bank Cental Asia, Bank Niaga, Bank Panin, Bank Mestika dan lain-lain,

3) bank asing, yaitu bank yang sahamnya dimiliki pihak asing dan membuka kantor cabang di Indonesia, sedangkan kantor pusatnya di luar negeri. Contoh Citibank, Standard Chatered, HSBC,

4) bank campuran, yaitu bank yang sebagian sahamnya dimiliki oleh pihak asing dan sebagian lagi dimilki oleh pihak swasta nasional. Contoh Bank UOB Buana, ANZ Panin Bank, Bank DBS Indonesia dan lain-lain.

Menurut transaksi valuta asing, bank dapat dibedakan menjadi:

1) bank devisa, yaitu bank yang menggunakan lebih dari satu mata uang dalam transaksi perbankan. Contoh Bank Central Asia, Bank Danamon, Bank Bukopin dan lain-lain,

2) bank non devisa, yaitu bank yang hanya menggunakan satu mata uang (rupiah) dalam transaksi perbankan. Contoh Bank Artha Graha.

Menurut tipe bisnis, bank dapat dibedakan menjadi:

1) bank bisnis (wholesale bank), adalah bank yang memilih sektor usaha menengah ke atas (pedagang, pengusaha, perusahaan, produsen) sebagai fokus sasaran pasarnya,

2) bank konsumen (retail bank), adalah bank yang memilih konsumen dan usaha kecil sebagai fokus sasaran pasarnya,

Menurut geografi, bank dapat dibedakan menjadi:

1) bank lokal (community or local Bank), adalah bank yang beroperasi secara terbatas di daerah (desa) tertentu,

2) bank regional (regional Bank), bank yang beroperasi di pasar perkotaan (regional),

3) bank multinasional (money-center or multinasional Bank), adalah bank yang lingkup operasinya sampai tingkat nasional maupun internasional.

Menurut perhitungan biaya dan pendapatan, bank dapat dibedakan menjadi: 1) bank konvensional, adalah bank yang menggunakan siatem bunga sebagai

sumber pendapatan dan biaya bank. Penabung pasti memperoleh bunga meskipun bank menderita rugi dan peminjam wajib membayar bunga pinjaman meskipun usahanya rugi,

2) bank bagi hasil (syariah), adalah bank yang menggunakan siatem bagi hasil antara penabung (debitur), peminjam (kreditur) dan bank dalam penghitungan biaya dan pendapatan. Keuntungan maupun kerugian suatu usaha akan dibagi secara adil sesuai kontribusi dan kesepakatan bersama.

Ruang lingkup kegiatan bank umum dapat dikelompokkan menjadi tiga kegiatan utama yaitu:

b. menyalurkan dana ke masyarakat dalam bentuk kredit (lending), dimana kredit akan menghasilkan pendapatan bunga. Dalam kondisi normal pendapatan bunga dari kredit ini memiliki porsi terbesar dari total pendapatan bank,

c. memberikan jasa-jasa lainnya (services), jasa-jasa yang umumnya ditawarkan adalah transfer (kiriman uang), kliring (clearing), letter of credit (L/C), menerima setoran-setoran dan dan melayani pembayaran-pembayaran.

2. Faktor Internal Bank

Menurut Teguh Pudjo Mulyono (1996:210) faktor-faktor internal yang mempengaruhi volume penyaluran kredit antara lain:

o sifat usaha dan segmen pasar bank itu sendiri,

o financial position seperti capital adequacy ratio, aktiva tertimbang menurut

resiko, batas maksimum pemberian kredit,

o kemampuan dalam menghimpun dana, terutama dana pihak ketiga, o kualitas aktiva produktifnya, terutama kualitas kredit,

o Faktor-faktor produksi yang tersedia di bank seperti kemampuan manajemen.

a. Dana Pihak Ketiga

Dana pihak ketiga merupakan salah satu sumber dana bank yang diperoleh dari masyarakat dalam bentuk simpanan yang berupa giro, tabungan dan deposito. Dana-dana yang dihimpun dari masyarakat merupakan sumber dana terbesar dan bisa mencapai 80%-90% dari seluruh dana yang dikelola oleh bank.

1)Giro

Giro adalah simpanan pihak ketiga pada bank yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro dan surat perintah pembayaran lainnya atau dengan cara pemindahbukuan. Dalam pelaksanaannya, giro ditatausahakan oleh bank dalam suatu rekening yang disebut rekening koran. Jenis rekening giro ini dapat berupa rekening atas nama perorangan, badan usaha atau lembaga dan rekening bersama.

Menurut Siamat (2005:298) “sifat sumber dana ini dapat dikategorikan sangat labil, karena pemegang rekening giro dapat menarik dananya setiap saat tanpa ada pemberitahuan terlebih dahulu kepada bank. Jenis simpanan masyarakat ini tidak memiliki jatuh tempo.

2)Tabungan

3)Deposito

Deposito adalah simpanan pihak ketiga yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu berdasarkan perjanjian nasabah dengan bank. Menurut Siamat (2005:300) “dari sudut biaya, deposito merupakan dana yang relatif mahal dibandingkan dengan sumber dana lainnya (giro dan tabungan)”. Kelebihan sumber dana ini adalah penarikannya yang dapat diperkirakan berdasarkan tanggal jatuh tempo. Berbeda dengan giro, dana deposito akan mengendap di bank karena para pemegangnya (deposan) tertarik dengan tingkat bunga yang ditawarkan oleh bank dan adanya keyakinan bahwa pada saat jatuh tempo (apabila tidak ingin memperpanjang) dananya dapat ditarik kembali. Ada beberapa jenis deposito, yaitu:

a) deposito berjangka (time deposit), adalah deposito yang dibuat atas nama dan tidak dapat dipindahtangankan,

b) sertifikat deposito (certificate of deposit), adalah deposito yang diterbitkan atas unjuk dan dapat dipindahtangankan atau diperjualbelikan serta dapat dijadikan sebagai jaminan bagi pemohon kredit,

c) deposit on call, adalah sejenis deposito berjangka yang pengambilannya dapat dilakukan sewaktu-waktu, asalkan memberitahu bank dua hari sebelumnya.

1) kepercayaan masyarakat, merupakan hal penting yang dipertimbangkan calon nasabah, mengingat masyarakat membutuhkan jaminan kelancaran penarikan kembali dananya apabila suatu saat dibutuhkan. Tingkat kepercayaan masyarakat atau calon nasabah ditentukan oleh kinerja bank yang mencerminkan bonafit atau tidak dalam mengelola dana nasabah, 2) pendapatan masyarakat, perubahan tingkat pendapatan masyarakat akan

ikutmenentukan perkembangan penghimpunan dana. Apabila terjadi kenaikan pendapatan masyarakat pada tingkat yang lebih tinggi daripada kenaikan harga, maka akan mendorong masyarakat untuk menghimpun dananya (saving) mengingat hal tersebut berarti pendapatan masyarakat lebih besar daripada pengeluaran konsumsi masyarakat,

3) pelayanan pihak perbankan, pelayanan kepada nasabah juga menentukan keberhasilan bank, dimana masyarakat menghendaki pelayanan pihak bank yang cepat, terampil dan penuh keramahan kepada nasabah yang nasabah yang dilayaninya,

4) ekspetasi tingkat bunga, bunga simpanan merupakan sesuatu yang diharapkan oleh siapa saja yang menyimpan dananya di bank karena bunga merupakan bagian pendapatan nasabah penyimpan. Perkiraan pendapatan yang akan diterima dan resiko dari keputusan menyimpan dana di bank merupakan hal yang selalu dipertimbangkan masyarakat dibanding dengan alternatif investasi lain. Dengan demikian apabila bank meningkatkan bunga simpanan maka akan mendorong meningkatnya simpanan masyarakat apabila alternatif-alternatif investasi lainnya menimbulkan resiko yang kurang lebih sama.

b. Permodalan Bank

Permodalan merupakan salah satu sumber dana bank yang berasal dari modal sendiri dan sering disebut sebagai dana pihak kesatu. Dana tersebut berasal dari pemilik bank atau para pemegang saham, baik para pemegang saham pendiri maupun pihak pemegang saham yang ikut dalam usaha bank tersebut pada waktu kemudian, termasuk para pemegang saham publik (jika misalnya bank tersebut sudah go public).

populer modal dapatlah didefinisikan sebagai jumlah dana yang ditanamkan dalam suatu perusahaan oleh para pemiliknya untuk pembentukan suatu badan usaha dan dalam perkembangannya modal tersebut dapat susut karena kerugian ataupun berkembang karena keuntungan yang diperoleh”. Dengan demikian modal bank merupakan dana yang diinvestasikan oleh pemilik pada waktu pendirian bank yang dimaksudkan untuk membiayai usaha bank.

Adapun fungsi modal bagi bank menurut Abdullah (2005:59) yaitu:

1) melindungi para kreditur, dimana kreditur dalam pengertian ini adalah mereka yang menyimpan dananya di bank baik berupa giro, tabungan dan deposito. Para kreditur mengharapkan adanya kepastian kemampuan bank dalam membayar kembali simpanan kreditur sewaktu-waktu dibutuhkan. Dengan demikian modal bank merupakan penyanggah pengembalian dana kreditur manakala bank kesulitan menarik kembali investasi jangka pendek dan bank kesulitan likuiditas serta memberikan perlindungan terhadap nasabah atas kemungkinan terjadinya kerugian yang melebihi jumlah yang diperkirakan bank,

2) menjamin kelangsungan operasional merupakan fungsi lain modal bank untuk menjamin kelangsungan usaha bank. Menyanggah kelangsungan operasi bank merupakan fungsi terpenting modal sendiri dan penyediaan modal yang cukup memungkinkan bank meneruskan operasinya tanpa terganggu, khususnya dalam periode ekonomi yang sulit sampai mencapai tingkat keuntungan yang normal kembali,

3) memenuhi standar modal minimal, dimana standar kecukupan modal ini sering disebut Capital Adequacy Ratio (CAR) yang merupakan hal penting yang harus diperhatikan dan dipenuhi oleh bank yaitu minimal 8%. Berdasarkan rasio ini apabila bank akan menambah penyaluran kredit kepada masyarakat, maka dengan sendirinya bank harus menambah modal yang dimiliki.

Menurut Muljono (1996:376), modal bank terdiri dari 2 macam, yaitu: 1) modal inti

a) modal disetor, yaitu modal yang telah disetor secara efektif oleh pemiliknya pada saat bank didirikan. Bagi bank yang berbadan hukum koperasi, modal disetor terdiri atas simpanan pokok dan simpanan wajib para anggotanya,

c) modal sumbangan, yaitu modal yang diperoleh kembali dari sumbangan saham, termasuk selisih nilai yang tercatat dengan harga jual apabila saham tersebut dijual,

d) cadangan umum, yaitu cadangan yang dibentuk dari penyisihan laba yang ditahan atau dari laba bersih setelah dikurangi pajak dan mendapat persetujuan rapat umum pemegang saham atau rapat anggota sesuai dengan ketentuan pendirian atau anggaran dasar masing-masing bank,

e) cadangan tujuan, yaitu bagian laba setelah dikurangi pajak yang disisihkan untuk tujuan tertentu dan telah mendapat persetujuan rapat umum pemegang saham atau rapat anggota,

f) saldo Laba, yaitu saldo laba bersih setelah dikurangi pajak yang oleh rapat umum pemegang sham atau rapat anggota diputuskan untuk tidak dibagikan,

g) laba tahun lalu, yaitu seluruh laba bersih tahun-tahun yang lalu setelah diperhitungkan pajak dan belum ditetapkan penggunaannya oleh rapat umum pemegang saham atau rapat anggota. Jika bank mempunyai saldo rugi tahun-tahun lalu, maka seluruh kerugian tersebut menjadi faktor pengurang dari modal inti,

h) laba tahun berjalan, yaitu laba yang diperoleh dalam tahun buku berjalan setelah dikurangi tafsiran utang pajak. Jumlah laba tahun buku berjalan tersebut yang diperhitungkan sebagai modal inti sebesar 50%. Jika pada tahun berjalan bank mengalami kerugian,maka seluruh kerugian tersebut menjadi faktor pengurang dari modal inti.

2) modal pelengkap

a) cadangan revaluasi aktiva tetap, yaitu cadangan yang dibentuk dari selisih penilaian kembali aktiva tetap yang telah mendapat persetujuan Direktorat Jendral Pajak,

b) penyisihan penghapusan aktiva produktif, yaitu cadangan yang dibentuk dengan membebani laba rugi tahun berjalan, dengan maksud untuk

menampung kerugian yang mungkin timbul sebagai akibat dari tidak diterimanya kembali sebagian atau seluruh aktiva produktif,

c) modal kuasi, yaitu modal yang memiliki sifat seperti modal atau hutang, d) pinjaman subordinasi, yaitu pinjaman yang memenuhi syarat-syarat ada perjanjian tertulis antara bank dengan pemberi pinjaman, mendapat

persetujuan dari Bank Indonesia, tidak dijamin bank yang bersangkutan dan telah dibayar penuh, minimal berjangka waktu 5 tahun dan

pelunasan sebelum jatuh tempo harus mendapat persetujuan dari Bank Indonesia.

yang disebut Capital Adequacy Ratio (CAR) atau rasio kecukupan modal dan dilakukan dengan membandingkan jumlah modal yang dimiliki bank (modal inti dan modal pelengkap) dengan jumlah aktiva tertimbang menurut resiko (ATMR). Rasio kecukupan modal yang wajib dipelihara oleh bank adalah minimal 8% dan bank yang tidak dapat memenuhi ketentuan tersebut akan ditempatkan dalam pengawasan khusus. Dalam menghitung aktiva tertimbang menurut resiko, terhadap masing-masing aktiva diberikan bobot resiko yang besarnya didasarkan pada kadar resiko yang terkandung pada aktiva itu sendiri atau bobot resiko yang didasarkan pada kadar resiko yang didasarkan pada golongan nasabah, penjamin serta sifat agunan (Siamat 2005:254).

Rasio kecukupan modal (CAR) adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menyanggah atau menunjang aktiva yang mengandung resiko (terutama kredit dan aktiva lainnya seperti penyertaan, surat berharga, tagihan pada bank lain). Rasio ini juga merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian bank yang disebankan oleh aktiva yang beresiko (Dendawijaya 2005:121). Kecukupan modal (CAR) diformulasikan sebagai berikut:

c. Profitabilitas Bank

Profitabilitas adalah kemampuan bank dalam menghasilkan laba dalam suatu periode tertentu. Laba merupakan hal penting bagi bisnis perbankan karena

Modal bank

CAR = X 100%

sebagian dari laba dapat disisihkan sebagai cadangan. Bertambahnya cadangan akan meningkatkan kredibilitas (tingkat kepercayaan) bank di mata masyarakat. Hal ini akan mendorong pengumpulan dan penyaluran dana masyarakat dapat berjalan dengan baik.

Berdasarkan laporan-laporan keuangan dari bank, pendapatan bunga merupakan komponen pendapatan paling besar bagi bank. Komponen ini bisa mencapai 75% dari total pendapatan bank dan 25% lagi berasal dari pendapatan jasa lainnya. Hal ini disebabkan karena kegiatan utama dari bank adalah menyalurkan kredit. Unsur pendapatan lain adalah fee dan hasil penyertaan atau investasi portofolio.

Dari struktur asset bank, pinjaman merupakan earning asset terbesar, baru kemudian golongan asset yang lain seperti investasi portofolio dan lain-lainnya. Oleh karena itu, dapat ditarik kesimpulan betapa penting pengelolaan pinjaman bagi bank. Kegagalan dan kesalahan dalam pengelolaan akan sangat berpengaruh terhadap bagian terbesar dari pendapatan, yang selanjutnya dapat mempengaruhi tingkat profitabilitas dari bank itu secara keseluruhan.

dari segi penggunaan asset”. Rasio ini merupakan salah satu unsur dalam mengukur tingkat kesehatan bank (CAMEL) oleh Bank Indonesia dan dapat dirumuskan sebagai berikut:

d. Kredit Bermasalah

Kredit bermasalah atau non performing loan dapat diartikan sebagai pinjaman yang mengalami kesulitan pelunasan akibat adanya faktor kesengajaan seperti penyimpangan yang dilakukan debitur maupun faktor ketidaksengajaan atau faktor eksternal di kemampuan kendali debitur seperti kondisi ekonomi yang buruk. Kredit bermasalah dapat diukur dari kolektibilitasnya. Kolektibilitas merupakan gambaran kondisi pembayaran pokok dan bunga pinjaman serta tingkat kemungkinan diterimanya kembali dana yang ditanamkan. Penilaian kolektibilitas kredit digolongkan ke dalam 5 kelompok yaitu lancar, dalam perhatian khusus, kurang lancar, diragukan dan macet. Apabila dikaitkan dengan tingkat kolektibilitasnya, maka yang digolongkan kredit bermasalah adalah kredit yang memiliki kualitas kurang lancar, diragukan dan macet.

Faktor-faktor penyebab kredit bermasalah ada dua, yaitu:

1) faktor internal, berhubungan dengan kebijakan dan strategi yang ditempuh pihak bank,

2) faktor eksternal, terkait dengan kegiatan usaha debitur.

Laba sebelum pajak

Return on assets (ROA) = X 100%

Adapun faktor internal yang dapat menyebabkan kredit bermasalah meliputi: a) kebijakan perkreditan yang ekspansif, dimana bank yang memiliki kelebihan

dana (excess liquidity) sering menetapkan kebijakan perkreditan yang terlalu ekspansif dan melebihi pertumbuhan kredit secara wajar yaitu dengan menetapkan sejumlah target kredit yang harus dicapai untuk kurun waktu tertentu. Hal tersebut cenderung mendorong pejabat kredit menempuh langkah-langkah yang lebih agresif dalam penyaluran kredit sehingga mengakibatkan tidak lagi selektif dalam memilih calon debitur dan kurang menerapkan prinsip perkreditan yang sehat dalam menilai permohonan kredit sebagaimana harusnya. Di samping itu, bank sering saling membajak nasabah dengan memberikan kemudahan yang berlebihan,

b) penyimpangan dalam pelaksanaan prosedur perkreditan, dimana pejabat bank sering tidak mengikuti dan kurang disiplin dalam menerapkan prosedur perkreditan sesuai dengan pedoman dan tata cara pemberian kredit dalam suatu bank. Hal yang sering terjadi, bank tidak mewajibkan calon debitur membuat studi kelayakan dan menyampaikan data keuangan yang lengkap. Penyimpangan siatem dan prosedur perkreditan tersebut bisa disebabkan karena jumlah dan kualitas sumber daya manusia, khususnya yang menangani masalah perkreditan belum memadai. Di samping itu, juga adanya pihak yang sangat dominan dalam pemutusan kredit,

usaha debitur tidak dilakukan secara rutin, termasuk peninjauan langsung pada lokasi usaha debitur secara periodik. Lemahnya administrasi dan pengawasan tersebut menyebabkan kredit yang secara potensial akan mengalami masalah tidak dapat dilacak secara dini, sehingga bank terlambat melakukan langkah-langkah pencegahan,

d) lemahnya sistem informasi kredit yang akan memperlemah keakuratan pelaporan bank yang pada gilirannya akan sulit melakukan deteksi dini, sehingga menyebabkan terlambatnya pengambilan langkah-langkah yang diperlukan untuk mencegah terjadinya kredit bermasalah,

e) itikad kurang baik dari pihak bank, dimana pemilik atau pengurus bank sering memanfaatkan keberadaan banknya untuk kepentingan kelompok bisnisnya dengan sengaja melanggar ketentuan kehati-hatian perbankan terutama ketentuan batas maksimum pemberian kredit atau memberikan kredit kepada debitur yang sebenarnya fiktif dan digunakan untuk tujuan yang lain.

Adapun faktor eksternal yang dapat menyebabkan kredit bermasalah meliputi: a) penurunan kegiatan ekonomi dan tingginya tingkat bunga kredit, dimana

b) pemanfaatan iklim persaingan perbankan yang tidak sehat oleh debitur, dimana persaingan bank yang ketat dapat dimanfaatkan oleh debitur yang kurang memiliki itikad baik untuk memperoleh jumlah kredit melebihi jumlah yang diperlukan, untuk usaha yang tidak jelas atau untuk kegiatan spekulatif. Dalam kondisi persaingan yang tajam, sering bank menjadi tidak rasional dalam pemberian kredit dan akan diperburuk dengan keterbatasan kemampuan teknis dan pengalaman petugas bank dalam pengelolaan kredit,

c) kegagalan usaha debitur yang dapat terjadi karena sifat usaha debitur yang sensitif terhadap pengaruh eksternal, misalnya kegagalan dalam pemasaran produk, karena perubahan harga di pasar, adanya perubahan pola konsumen dan pengaruh perekonomian nasional,

d) debitur mengalami musibah yang dapat saja terjadi pada debitur, misalnya meninggal dunia, lokasi usahanya mengalami kebakaran atau kerusakan sementara usaha denitur tidak dilindungi dengan asuransi.

3. Kredit

Penyaluran kredit merupakan kegiatan usaha yang mendominasi pengalokasian dana bank. Penggunaan dana untuk penyaluran kredit ini mencapai 70%-80% dari volume usaha bank. Oleh karena itu sumber pendapatan utama pendapatan bank berasal dari kegiatan penyaluran kredit dalam bentuk pendapatan bunga.

a. sifat usaha bank yang berfungsi sebagai lembaga intermediasi antara unit surplus dan unit deficit,

b. penyaluran kredit memberikan spread yang pasti sehingga besarnya pendapatan dapat diperkirakan,

c. melihat posisinya dalam bidang pelaksanaan kebijaksaan moneter, perbankan merupakan sektor usaha yang kegiatannya paling diatur pemerintah. Di Indonesia misalnya, bank-bank tidak diperkenankan mengalokasikan dananya melalui pasar modal dalam melakukan jual beli saham di bursa efek,

d. sumber dana utama bank berasal dari dana masyarakat sehingga secara moral mereka harus menyalurkan kembali kepada masyarakat dalam bentuk kredit.

Menurut UU No.10 tahun 1998 “kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga”. Berdasarkan pengertiannya kredit memiliki enam unsur yaitu: a. persetujuan atau kesepakatan pinjam meminjam,

b. aktivitas peminjaman uang atau tagihan sebesar plafon yang disepakati, c. jangka waktu tertentu,

d. pendapatan berupa bunga atau imbalan atau pembagian keuntungan, e. resiko,

f. jaminan atau agunan (jika ada).

Tujuan kredit yang diberikan suatu bank akan mengemban tugas sebagai agent of development yaitu:

c.memperoleh dana agar kelangsungan hidup perusahaan terjamin dan dapat memperluas usahanya.

Dari tujuan tersebut terlihat adanya kepentingan yang seimbang antara kepentingan masyarakat den kepentingan pemilik modal.

Fungsi kredit perbankan dalam kehidupan perekonomian dan perdagangan antara lain:

a. kredit pada hakikatnya dapat meningkatkan daya guna uang, b. kredit dapat meningkatkan peredaran lalu lintas uang, c. kredit dapat meningkatkan daya guna dan peredaran barang, d. kredit merupakan salah satu alat stabilitas ekonomi,

e. kredit dapat meningkatkan kegairahan berusaha, f. kredit dapat meningkatkan pemerataan pendapatan,

g. kredit merupakan alat untuk meningkatkan hubungan internasional. Kredit dapat digolongkan berdasarkan:

j. menurut kualitas.

Adapun berdasarkan jangka waktu (maturity), kredit meliputi:

1) kredit jangka pendek (short term loan) adalah kredit yang jangka waktu pengembaliannya dalam waktu satu tahun atau kurang. Biasanya kredit ini digunakan untuk kelancaran usaha, khususnya penyediaan dana untuk modal kerja,

2) kredit jangka menengah (medium term loan) adalah kredit yang jangka waktu pengembaliannya satu sampai tiga tahun. Kredit ini umumnya digunakan untuk pembiayaan modal kerja perusahaan besar atau kredit investasi perusahaan kecil,

3) kredit jangka panjang (long term loan) adalah kredit yang jangka waktu pengembaliannya atau jatuh temponya melebihi tiga tahun. Umumnya kredit jangka panjang untuk membiayai investasi.

Berdasarkan jaminan (collateral), kredit meliputi:

1) kredit dengan jaminan (secured loan) adalah kredit yang disertai dengan jaminan atau agunan dan diserahkan oleh nasabah peminjam (debitur). Bentuk-bentuk jaminan dapat berupa harta berwujud seperti tanah, bangunan dan harta harta berwujud lainnya yang berharga. Jaminan yang diserahkan debitur dapat juga berbentuk surat-surat berharga seperti saham dan obligasi,

yang dikenal, teruji, dipercaya oleh pihak bank dan penilaian bank terhadap reputasi dan prospek usaha debitur sangat baik.

Berdasarkan segmen usaha, kredit meliputi:

1) whole loans yaitu kredit yang diberikan kepada individu maupun koporasi untuk menjalankan bidang usaha misalnya perdagangan, industri dan lain-lain sebagai tambahan modal kerja. Kredit semacam ini ada kesamaan dengan kredit komersial,

2) retail loans yaitu kredit yang diberikan kepada nasabah (debitur) untuk tujuan konsumsi. Kredit semacam ini ada kesamaan dengan kredit konsumtif.

Berdasarkan tujuan kredit, kredit meliputi:

1) kredit komersial (commercial loan) yaitu kredit yang diberikan untuk memperlancar kegiatan usaha nasabah di bidang perdagangan. Kredit komersil ini meliputi antara lain kredit ekspor dan kredit untuk usaha pertokoan,

2) kredit konsumtif (consumer loan) yaitu kredit yang diberikan bank untuk memenuhi kebutuhan debitur yang bersifat konsumtif. Kredit ini digunakan untuk membeli barang atau kebutuhan lainnya seperti membeli rumah, mobil dan berbagai macam barang kebutuhan konsumsi lainnya, 3) kredit produktif yaitu kredit yang diberikan bank dalam rangka

memperlancar kegiatan produksi debitur, misalnya pembelian bahan baku, pembayaran upah, biaya pemasaran dan sebagainya.

Berdasarkan penggunaan kredit, kredit meliputi:

1) kredit modal kerja yaitu kredit yang diberikan bank untuk menambah modal kerja debitur. Kredit modal kerja ini pada prinsipnya meliputi modal kerja untuk tujuan komersil, industri, kontraktor bangunan dan sebagainya. Jadi prinsipnya ciri modal kerja ini adalah penggunaan modal yang akan habis dalam satu siklus usaha yaitu dimulai dari perolehan uang tunai dari kredit bank, kemudian digunakan untk membeli barang dagangan atau bahan-bahan baku (kemudian diproses menjadi barang jadi), lalu dijual (bisa dengan kredit atau tunai), selanjutnya memperoleh uang kas kembali,

2) kredit investasi yaitu kredit yang diberikan bank untuk berinvestasi dengan membeli barang-barang modal. Kredit investasi merupakan kredit jangka menengah atau panjang untuk membiayai pengadaan barang-barang modal maupun jasa yang diperlukan dalam rangka rehabilitasi, modernisasi, ekspansi, relokasi dan pendirian proyek baru.

Berdasarkan kredit non kas (non cash loan) yaitu merupakan kredit yang diberikan oleh bank kepada nasabah yang hanya boleh ditarik apabila suatu transaksi yang telah diperjanjikan telah direalisasi, kredit meliputi:

2) letter of credit (L/C) yaitu fasilitas yang diberikan pada nasabah untuk memperlancar transaksi arus barang, terutama transaksi perdagangan internasional.

Berdasarkan status hukum debitur, kredit meliputi:

1) kredit bagi debitur korporasi yaitu kredit yang diberikan kepada debitur berstatus badan hukum dan dalam jumlah kredit berskala menengah atau besar,

2) kredit bagi debitur perorangan yaitu kredit yang diberikan kepada debitur berstatus perorangan dan jumlah kredit berskala kecil.

Berdasarkan sumber dana pembiayaan, kredit meliputi:

1) Kredit likuiditas yaitu kredit yang sebagian sumber dana pembiayaannya diperoleh melalui Kredit Likuiditas Bank Indonesia (KLBI),

2) Kredit pihak ketiga yaitu kredit yang sebagian sumber dana pembiayaannya diperoleh dari dana pihak ketiga (giro, tabungan, deposito).

Berdasarkan sifat pemakaian dana, kredit meliputi:

1) kredit revolving yaitu kredit yang dananya dapat ditarik berulang-ulang, artinya jumlah kredit dapat ditarik sekaligus atau secara bertahap bergantung pada kebutuhan debitur,

Berdasarkan kualitas, kredit meliputi:

1) kredit performing yaitu kredit dengan kualitas lancar dan kualitas dalam perhatian khusus.

2) kredit non performing loan yaitu kredit dengan kualitas kurang lancar, kualitas diragukan dan kualitas macet.

Dalam pendanaan kepada nasabah dalam bentuk pemberian kredit, ada beberapa hak yang perlu diperhatikan berkaitan dengan penilaian kredit, oleh karena layak tidaknya kredit yang diberikan akan mempengaruhi stabilitas keuangan bank. Menurut Bastian (2006: 249), penilaian kredit harus memenuhi kriteria sebagai berikut

a. keamanan kredit (safety), dimana harus benar-benar diyakini bahwa kredit tersebut dapat dilunasi kembali,

b. terarahnya tujuan penggunaan kredit (suitability) , dimana kredit yang akan digunakan untuk tujuan yang sejalan dengan kepentingan masyarakat atau setidaknya tidak bertentangan dengan peraturan yang berlaku,

c. menguntungkan (profitable), dimana kredit yang diberikan menguntungkan bagi bank maupun bagi nasabah.

Menurut Siamat (2005:356), metode yang dapat digunakan dalam penilaian kredit untuk keputusan pemberian kredit adalah prinsip 5C, yaitu:

d. jaminan (collateral), diserahkan debitur sebagai jaminan atas kredit bank yang diperolehnya adalah untuk mengetahui sejauh mana nilai barang jaminan atau agunana tersebut dapat menutupi resiko kegagalan pengembalian kewajiban debitur,

e. kondisi (condition), berkaitan dengan keadaan perekonomian pada saat tertentu yang secara langsung mempengaruhi kegiatan usaha debitur.

Menurut Manurung (2004 :194), selain prinsip 5C juga terdapat konsep 7P yang dapat digunakan dalam penilaian kredit untuk keputusan pemberian kredit, yaitu:

a. kepribadian (personality), merupakan tingkah laku sejarah hidupnya yang mencakup sikap, emosi dan tidakan dalam menghadapi masalah.

b. tujuan (purpose), menilai tujuan calon debitur dalam mengajukan permohonan kredit dan berapa besar kredit yang diajukan,

c. prospek (prospect), menilai prospek usaha yang direncanakan debitur baik dalam jangka pendek maupun jangka panjang,

d. pembayaran (payment), menilai bagaimana cara calon debitur dapat melunasi kredit, darimana sumber dana tersebut dan bagaimana tingkat kepastiannya,

e. tingkat keuntungan (profitability), menilai berapa tingakt keuntungan yang diperkirakan akan diraih calon debitur,

f. perlindungan (protection), menilai bagaimana calon debitur melindungi usaha dan mendapatkan perlindungan usaha. Apakah dalam bentuk jaminan barang, orang atau asuransi,

g. parti (party), bertujuan mengklasifikasi calon debitur berdasakan modal, loyalitas dan karakternya. Pengklasifikasian ini akan menentukan perlakuan bank dalam hal pemberian fasilitas.

Menurut Siamat (2005:357), aspek-aspek lain yang perlu diperhatikan dalam penilaian kredit, yang menyangkut kegiatan usaha calon debitor yaitu:

a. aspek pemasaran, menyangkut kemampuan daya beli masyarakat, keadaan kompetisi, pangsa pasar, kualitas produksi dan lain sebagainya,

b. aspek teknis, meliputi kelancaran produksi, kapasitas produksi, mesin dan peralatan, ketersediaan dan kontinuitas bahan baku,

c. aspek manajemen, meliputi struktur dan susunan organisasi, termasuk pengalaman anggota dan pola kepemimpinan manajemen,

d. aspek yuridis, meliputi status hukum badan usaha, kelengkapan izin usaha dan legalitas barang jaminan,

B. Tinjauan Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

Peneliti Variabel Penelitian Hasil Penelitian Luh Gede

Meydiana wathi (2006)

Variabel dana pihak ketiga, capital adequacy ratio dan non performing loan dalam mempengaruhi volume kredit kepada sektor UMKM periode 2002-2005 pada bank umum di Indonesia. Analisis dilakukan secara agregat yaitu terhadap total kredit investasi dan modal kerja yang disalurkan ke sektor UMKM.

1. Secara parsial DPK dan CAR berpengaruh positif dan signifikan terhadap volume kredit.

2. NPL berpengaruh negatif dan signifikan terhadap volume kredit.

3. Secara bersama variabel DPK, CAR dan NPL berpengaruh nyata dan signifikan terhadap volume kredit.

Harmanta dan Ekananda (2005)

Penawaran atau penyaluran kredit merupakan formula dari dana pihak ketiga, suku bunga SBI, suku bunga kredit rata-rata bank umum, NPL dan variabel dummy periode 1997-2003 pada bank umum di Indonesia Analisis dilakukan secara agregat yaitu terhadap total kredit yang disalurkan bank..

1. Dana Pihak Ketiga dan suku bunga kredit rata-rata bank umum berpengaruh positif terhadap penyaluran kredit. 2. NPL, suku bunga SBI dan variabel dummy berpengaruh negatif terhadap penyaluran kredit.

3. Seluruh variabel kecuali variabeldummy mempengaruhi penyaluran kredit

Mahrinasari (2003)

Likuiditas (cash ratio) dan profitabilitas (return on asset)

dalam mempengaruhi jumlah kredit yang disalurkan pada Bank Perkreditan Rakyat di kota Bandarlampung periode februari 2000-juli 2002.

1. Cash Ratio mempunyai hubungan negatif terhadap volume kredit

2. ROA mempunyai hubungan positif terhadap volume kredit. 3. Secara bersama cash ratio dan ROA mempengaruhi volume kredit.

Sumber: www.google.co.id

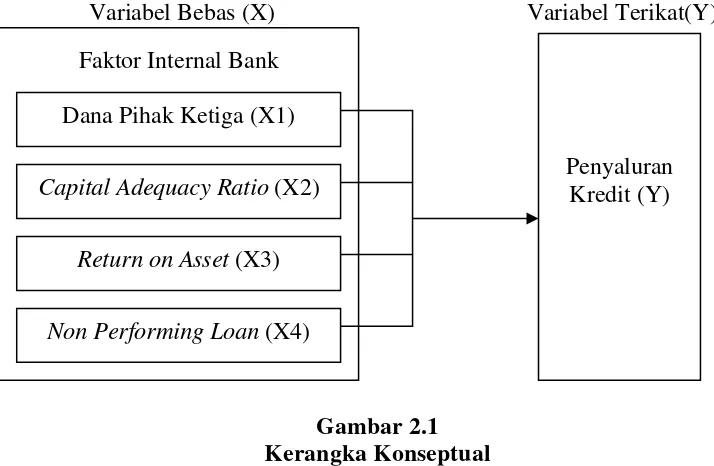

C. Kerangka Konseptual dan Hipotesis

Berdasarkan UU No.10 tahun 1998, dapat dikatakan bahwa besarnya penyaluran kredit bergantung kepada besarnya dana pihak ketiga yang dapat dihimpun oleh perbankan. Umumnya dana yang dihimpun oleh perbankan dari masyarakat akan digunakan untuk pendanaan aktivitas sektor riil melalui penyaluran kredit (Warjiyo, 2005:432). Dengan demikian dana pihak ketiga akan mendukung volume penyaluran kredit perbankan. Jadi dana pihak ketiga berpengaruh terhadap volume kredit.

Permodalan bank yang cukup atau banyak sangat penting karena modal bank dimaksudkan untuk memperlancar operasional sebuah bank (Siamat, 2005:287). Berdasarkan peraturan dari Bank Indonesia, setiap bank wajib memenuhi kecukupan modal 8% dan diwakilkan dengan rasio capital adequacy ratio (CAR), yang memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung resiko, yang dibiayai dari modal sendiri. Kecukupan modal yang tinggi dan memadai akan meningkatkan volume kredit perbankan (Warjiyo, 2005:435). Jadi capital adequacy ratio berpengaruh tethadap volume kredit.

Profitabilitas merupakan tingkat kemampuan bank dalam meningkatkan labanya. Tingkat profitabilitas dapat diukur menggunakan rasio return on asset

Kredit bermasalah (non performing loan) dapat diartikan sebagai pinjaman yang mengalami kesulitan pelunasan akibat adanya faktor kesengajaan maupun faktor ketidaksengajaan atau faktor eksternal diluar kemampuan kendali debitur, yang dapat diukur dari kolektibilitasnya yaitu merupakan persentase jumlah kredit bermasalah (dengan kriteria kurang lancar, diragukan dan macet) terhadap total kredit yang dikeluarkan bank. Kredit bermasalah yang tinggi dapat menimbulkan keengganan bank untuk menyalurkan kredit karena harus membentuk cadangan penghapusan yang besar (Meydianawathi 2006:138). Jadi kredit bermasalah berpengaruh terhadap volume kredit.

Berdasarkan uraian diatas, maka dibuat kerangka konseptual dan hipotesis sebagai berikut:

[image:47.595.123.480.418.651.2]Variabel Bebas (X) Variabel Terikat(Y)

Gambar 2.1 Kerangka Konseptual Sumber: Disusun Penulis, 2008

Berdasarkan dari uraian teori, penjelasan yang mendukungnya dan hasil penelitian sebelumnya, maka yang menjadi hipotesis penelitian ini adalah:

Penyaluran Kredit (Y) Faktor Internal Bank

Dana Pihak Ketiga (X1)

Capital Adequacy Ratio (X2)

Return on Asset (X3)

BAB 3

METODE PENELITIAN

A. Rancangan Penelitian

Penelitian menggunakan rancangan kausal, berguna untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana

suatu variabel mempengaruhi variabel lainnya (Umar, 2001:63). Variabel yang

digunakan dalam penelitian ini adalah dana pihak ketiga, capital adequacy ratio,

return on asset dan non performing loan sebagai variabel bebas dan volume kredit

sebagai variabel terikat.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiono, 2004:72). Populasi pada

penelitian ini adalah seluruh bank-bank yang go public di Indonesia dan terdaftar

di Bursa Efek Indonesia tahun 2005 sampai dengan tahun 2007. Jumlah populasi

yang ada adalah 23 bank pada tahun 2005, 26 bank pada tahun 2006 dan 31 bank

pada tahun 2007.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiono, 2004:73). Sampel yang digunakan dalam penelitian

ini ditentukan dengan menggunakan teknik purposive sampling, yaitu teknik

pertimbangan yang digunakan dalam menentukan sampel adalah:

1. Bank-bank tersebut terdaftar di Bursa Efek Jakarta (Indonesia) pada tahun

2005, 2006 dan 2007

2. Bank-bank tersebut tidak sedang berada dalam proses delisting pada periode

tersebut,

3. Menerbitkan dan mempublikasikan laporan keuangan pada periode 2005-2007.

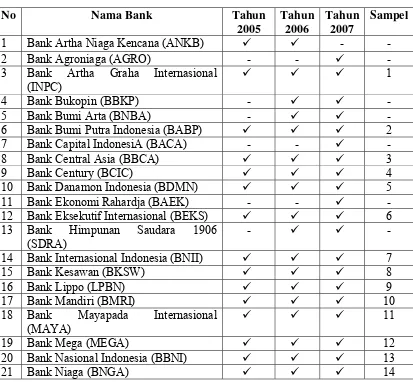

Hasil seleksi dengan menggunakan metode purposive sampling mendapatkan

[image:50.595.107.520.368.750.2]66 sampel penelitian dan disajikan dalam tabel sebagai berikut:

Tabel 3.1

Daftar Sampel Emiten

No Nama Bank Tahun

2005 Tahun 2006 Tahun 2007 Sampel

1 Bank Artha Niaga Kencana (ANKB) - -

2 Bank Agroniaga (AGRO) - - -

3 Bank Artha Graha Internasional (INPC)

1

4 Bank Bukopin (BBKP) - -

5 Bank Bumi Arta (BNBA) - -

6 Bank Bumi Putra Indonesia (BABP) 2

7 Bank Capital IndonesiA (BACA) - - -

8 Bank Central Asia (BBCA) 3

9 Bank Century (BCIC) 4

10 Bank Danamon Indonesia (BDMN) 5

11 Bank Ekonomi Rahardja (BAEK) - - -

12 Bank Eksekutif Internasional (BEKS) 6

13 Bank Himpunan Saudara 1906 (SDRA)

- -

14 Bank Internasional Indonesia (BNII) 7

15 Bank Kesawan (BKSW) 8

16 Bank Lippo (LPBN) 9

17 Bank Mandiri (BMRI) 10

18 Bank Mayapada Internasional

(MAYA)

11

19 Bank Mega (MEGA) 12

20 Bank Nasional Indonesia (BBNI) 13

22 Bank NISP (NISP) 15

23 Bank Nusantara Parahyangan (BBNP) 16

24 Bank Pan Indonesia (PNBN) 17

25 Bank Permata (BNLI) 18

26 Bank Rakyat Indonesia (BBRI) 19

27 Bank Swadesi (BSWD) 20

28 Bank Tabungan Pensiunan Nasional (BTPN)

- - -

29 Bank UOB Buana (BBIA) 21

30 Bank Victoria (BVIC) 22

31 Bank Windu Kenjana Internasional (MCOR)

- - -

Sumber : www.idx.go.id, ditabulasi Penulis, 2008

C. Variabel Penelitian 1. Klasifikasi Variabel

a. Variabel independen (bebas), merupakan variabel yang mempengaruhi

variabel lain (Umar, 2003:50). Variabel independen yang digunakan dalam

penelitian ini adalah dana pihak ketiga, capital adequacy ratio, return on

asset dan non performing loan. Variabel independen disimbolkan dengan

“X1” (dana pihak ketiga atau DPK), “X2” (capital adequacy ratio atau CAR),

“X3” (return on asset atau ROA) dan “X4” (non performing loan atau NPL).

b. Variabel dependen (terikat), merupakan variabel yang dijelaskan atau yang

dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian

ini adalah jumlah atau volume penyaluran kredit. Variabel dependen

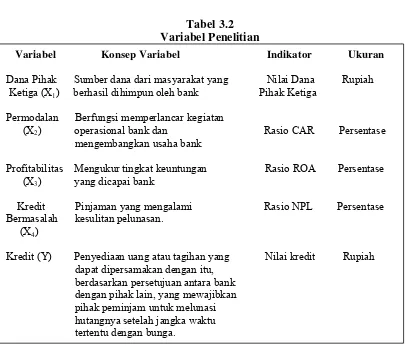

Tabel 3.2 Variabel Penelitian

Sumber : Penulis

Sumber: Penulis, 2008

2. Definisi Operasional Variabel

Menurut Jogiyanto (2004:62), “Definisi operasional adalah menjelaskan

karakteristik dari objek ke dalam elemen-elemen yang dapat diobservasi yang

menyebabkan konsep dapat diukur dan dioperasionaliasikan di dalam riset”.

a. Dana pihak ketiga (DPK) merupakan sumber dana bank yang dihimpun dari

masyarakat sebagai nasabah dalam bentuk simpanan giro, tabungan dari

deposito (Abdullah, 2005:33).

b. Rasio Kecukupan Modal (Capital Adequacy Ratio / CAR) digunakan untuk

mengukur kecukupan modal bank dalam menyanggah resiko dari aktiva bank

(Dendawijaya, 2005:121). Menurut Siamat (2005:254) “perhitungan rasio Variabel Konsep Variabel Indikator Ukuran

Dana Pihak Sumber dana dari masyarakat yang Nilai Dana Rupiah Ketiga (X1) berhasil dihimpun oleh bank Pihak Ketiga

Permodalan Berfungsi memperlancar kegiatan

(X2) operasional bank dan Rasio CAR Persentase mengembangkan usaha bank

Profitabilitas Mengukur tingkat keuntungan Rasio ROA Persentase (X3) yang dicapai bank

Kredit Pinjaman yang mengalami Rasio NPL Persentase Bermasalah kesulitan pelunasan.

(X4)

Kredit (Y) Penyediaan uang atau tagihan yang Nilai kredit Rupiah dapat dipersamakan dengan itu,

kecukupan modal dilakukan dengan menbandingkan jumlah modal yang

dimiliki (modal inti dan modal pelengkap) bank dengan aktiva tertimbang

menurut resiko”. Dalam menghitung aktiva tertimbang menurut resiko,

terhadap masing-masing aktiva diberikan bobot resiko yang besarnya

didasarkan pada kadar resiko yang terkandung pada aktiva.

c. ROA (Return on Asset) digunakan untuk mengukur kemampuan manajemen

bank dalam memperoleh keuntungan (laba) secara keseluruhan

(Dendawijaya, 2000:120). Semakin besar ROA maka semakin besar tingkat

keuntungan yang dicapai bank dan semakin baik posisi dana tersebut dari

segi penggunaan asset.

d. Kredit Bermasalah (Non Performing Loan) dapat diartikan sebagai pinjaman

yang mengalami kesulitan pelunasan akibat adanya faktor kesengajaan

maupun ketidaksengajaan atau faktor eksternal di luar kemampuan kendali

debitur seperti kondisi ekonomi yang buruk. NPL merupakan persentase

jumlah kredit bermasalah (dengan kriteria kurang lancar, diragukan dan

macet) terhadap total kredit yang disalurkan bank (Siamat 2005:358).

e. Kredit merupakan penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam Modal Bank

CAR = X 100% Aktiva Tertimbang Menurur Resiko

Jumlah laba sebelum pajak

antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk

melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

D. Lokasi dan Waktu Penelitian

Penelitian dilakukan pada bank yang go public di Indonesia dan terdaftar di

Bursa Efek Jakarta (Indonesia) yang diakses melalui situs www.idx.go.id.

Tabel 3.3 Jadwal Penelitian

Tahapan Penelitian Januari Februari Maret April Mei Juni Juli

Penyelesaian proposal

Pencarian data awal

Pengajuan proposal

Penyerahan proposal kepada dosen pembimbing

Bimbingan dan perbaikan proposal

Seminar proposal

Pengumpulan data

Pengolahan data

Analisis data

Bimbingan dan penyelesaian skripsi

Sumber : Penulis

E. Prosedur Pengambilan Data

Jenis Data yang digunakan berupa data sekunder yaitu data yang diperoleh

dalam bentuk yang sudah jadi dan tidak memerlukan pengolahan lebih lanjut

seperti laporan keuangan tahunan. Data diperoleh dari media internet melalui situs

[image:54.595.103.518.289.557.2]Data diperoleh dengan cara mendapatkannya dari luar perusahaan, yang

disebut data eksternal (Umar, 2001:70). Pengumpulan data dari pihak luar ini

meliputi studi pustaka yaitu melakukan pengumpulan data pendukung dari buku,

jurnal maupun literatur dan pihak penelitian terdahulu.

Dilihat dari dimensi waktu, data yang digunakan adalah data pooling yaitu

data yang diperoleh adalah kombinasi antara data runtun waktu (time series) dan

data silang tempat (cross section). Data time series merupakan sekumpulan data

dari suatu fenomena tertentu yang didapat dalam beberapa interval waktu tertentu

misalnya dalam waktu mingguan, bulanan atau tahunan. Sedangkan data cross

section adalah sekumpulan data untuk meneliti suatu fenomena tertentu dalam

satu kurun waktu saja (Umar, 2001:70).

Data time series pada penelitian ini adalah data laporan keuangan tahunan

perusahaan perbankan yang diterbitkan selama 3 tahun. Periode pengamatan yang

digunakan adalah tahun 2005-2007. Penggabungan data cross section sebanyak 22

perusahaan perbankan dan data time series selama 3 tahun menghasilkan 66

observasi (22 X 3). Pengujian parametrik dilakukan karena jumlah observasi

sudah memenuhi syarat (66 ≥ 30).

F. Metode dan Teknik Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan SPSS 15.

Statistik ini digunakan untuk menganalisa data dengan cara menggambarkan

data yang sudah terkumpul namun bukan membuat kesimpulan yang bersifat

generalisasi (Sugiono, 2004:142)

2. Pengujian Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi-asumsi

klasik seperti normalitas data, autokorelasi, heteroskedastisitas dan asumsi-asumsi

klasik lainnya agar hasil pengujian tidak bersifat bias dan efisien..

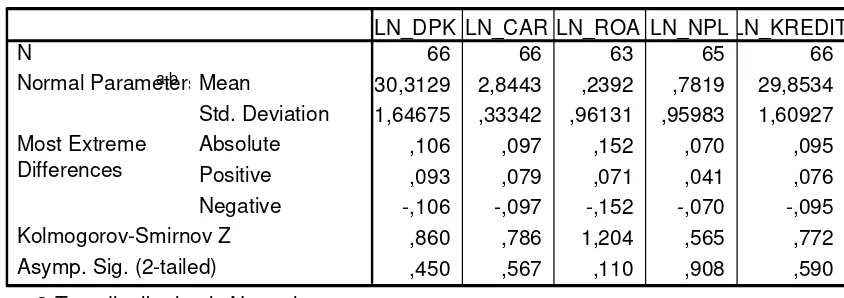

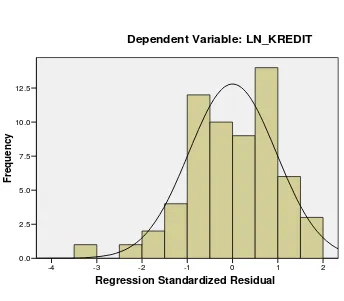

a. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal serta untuk

menghindari bias dalam model regresi. Pengujian ini diperlukan karena untuk

melakukan uji t dan uji F mengasumsikan bahwa nilai residual mengikuti

distribusi normal (Erlina, 2007:103). Jika nilai residual tidak memiliki distribusi

normal, maka salah satu cara menormalkannya adalah dengan melakukan

transformasi data, yaitu mengubah nilai-nilai observasi data ke dalam bentuk

logaritma sehingga membentuk distribusi normal (Jogiyanto, 2004:172).

Untuk mendeteksinya dapat digunakan analisis grafik yaitu melihat grafik

histogram yang membandingkan data observasi dengan distribusi yang mendekati

distribusi normal dan yang lebih handal adalah dengan melihat normal probability

plot. Jika distribusi normal, garis yang menggambarkan data akan mengikuti garis

diagonal (Ghozali, 2005:110). Selain uji grafik, juga dianjurkan untuk melakukan

pedoman pengambilan keputusan tentang data tersebut merupakan distribusi

normal dapat dilihat dari:

1) bila nilai signifikansi <0.05 berarti distribusi data tidak normal.

2) bila nilai signifikansi >0.05 berarti distribusi data normal.

Setelah melakukan uji normalitas data, selanjutnya dapat dilakukan uji

outlier. Uji Outlier ini berguna untuk melihat apakah ada data yang mempunyai

nilai yang sangat menyimpang dari nilai data lainnya. Dengan kata lain, data

outlier adalah data yang secara nyata berbeda dengan data-data lain. Salah satu

sebab terjadi distribusi data yang tidak normal adalah ada data yang outlier. Data

outlier bisa terjadi karena beberapa sebab:

1) kesalahan dalam pemasukan data,

2) outlier bukan merupakan anggota populasi yang kita ambil sebagai sampel,

3) memang ada data ekstrim yang tidak bisa dihindari keberadaannya.

Untuk melihat data yang outlier dapat dilakukan dengan tiga cara

(Singgih,2002:24):

1) membuat nilai z atau standarisasi data. Bila nilai z yang didapat lebih besar

dari angka +2,5 atau lebih kecil dari angka -2,5 maka data tersebut outlier,

2) menampilkan grafik dalam bentuk scatter plot,

3) menampilkan grafik data dalam bentuk box plot.

b. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya

korelasi yang sangat kuat di antara variabel independen. Model regresi yang baik

mengurangi keyakinan dalam pengujian signifikansi (Ghozali, 2005:91).

Multikolinearitas adalah keadaan adanya korelasi yang kuat antara

variabel-variabel independen yang satu dengan variabel-variabel independen lainnya. Dalam hal ini

kita sebut variabel-variabel bebas ini tidak ortogonal. Variabel-variabel bebas

yang bersifat ortogonal adalah variabel bebas yang memiliki nilai korelasi di

antara sesamanya sama dengan nol. Jika terjadi korelasi sempurna di antara

sesama variabel bebas, maka konsekuensinya adalah:

1) koefisien-koefisien regresi menjadi tidak dapat ditaksir,

2) nilai standar error setiap koefisien regresi menjadi tak terhingga.

Deteksi multikolinearitas dilakukan dengan melihat nilai VIF (Variance

Inflation Factor) dan tolerance. Pedoman suatu model regresi yang bebas dari

multikolinearitas adalah VIF < 10 dan tolerance >0.1 (Ghozali, 2005:92). Selain

itu juga dapat dilihat dari besarnya korelasi antar variabel independen, dimana bila

korelasi antar variabel independen di bawah 0,5 maka model regresi bebas dari

multikolinearitas (Singgih, 2000:207).

Ada dua cara yang dapat dilakukan jika terjadi multikolinearitas, yaitu:

1) mengeluarkan salah satu variabel, misalnya variabel independen A atau B

saling berkorelasi dengan kuat, maka bisa dipilih A atau B dikeluarkan dari

model regresi,

2) menggunakan metode lanjut seperti regresi Bayesian atau regresi Ridge.

‘c. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi

pada periode t-1 atau sebelumnya. Autokorelasi muncul karena observasi yang

berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena

residual atau kesalahan pengganggu tidak bebas dari satu observasi ke observasi

lainnya. Hal ini sering ditemukan pada data runtut waktu atau time series karena

“gangguan” pada seorang individu atau kelompok cenderung mempengaruhi

“gangguan” pada individu atau kelompok yang sama pada periode berikutnya.

Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

Untuk mendeteksi ada atau tidaknya autokorelasi, dapat digunakan uji Durbin

Watson. Ghozali (2005:96) memberikan panduan untuk mendeteksi ada atau

tidaknya autokorelasi sebagai berikut:

i. bila nilai Durbin-Watson (DW) berada diantara 0 dan batas bawah (DL), berarti ada autokorelasi positif.

ii. bila nilai DW berada diantara DL dan DU (batas atas), tidak dapat diputuskan terjadi autokorelasi positif atau tidak.

iii. bila nilai DW ada diantara 4-DL dan 4, berarti ada autokorelasi negatif. iv. bila nilai DW diantara 4-DU dan 4-DL, tidak dapat diputuskan ada autokorelasi negatif atau tidak.

v. bila nilai DW ada diantara DU dan 4-DU, berarti tidak ada autokorelasi positif maupun negatif.

Nilai batas bawah (DL) Durbin Watson dan batas atas (DU) Durbin-Watson

dapat dilihat pada tabel Dur