TUGAS AKHIR

PROSEDUR PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA BINJAI

O L E H

NAMA : YUNI AFRINA LUBIS NIM : 082600091

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Dengan mengucapkan Alhamdulillah Puji dan Syukur penulis panjatkan khadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikaaan studi dan laporan tugas akhir guna memenuhi salah satu syarat untuk menyelesaikan studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara yang berjudul “ PROSEDUR PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA BINJAI”.

Penulis menyadari bahwa laporan praktik kerja lapangan mandiri ini masih jauh dari sempurna baik dalam penulisan kata, kalimat, maupun pembahasannya. Oleh karena itu penulis mengharapkan adanya kritikan dan saran dari para pembaca yang sifatnya membangun agar laporan ini kearah yang lebih baik.

Dalam penulisan laporan ini penulis juga banyak mengalami kesulitan dan hambatan, baik dalam pengumpulan data, menganalisa serta menelaah bahan-bahan bacaan dan menjabarkan data.

Ucapan terima kasih ini penulis tujukan kepada:

1. Ayah tercinta (Usman Lubis) dan ibunda tercinta (Siti Syahdani Siregar) yang telah memberikan do’a serta dukungan dalam banyak hal, baik dari segi moril dan materi juga cinta dan kasih sayang yang luar biasa.

2. Bapak Prof. Dr. Badaruddin, M.Si selaku dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

3. Bapak Drs. Alwi Hasyim Batubara,M.si selaku Ketua Program Studi Administrasi Perpajakan USU.

4. Bapak Harmaini Hasan, SH selaku dosen pembimbing, terima kasih atas bimbingan dan motivasi yang telah diberikan kepada penulis dalam menyelesaikan laporan dengan baik.

5. Bapak Wahyu Hermawan dan Kakanda Rafikasyari, SE terimakasih atas bantuan dan data-data yang diberikan dan bersedia meluangkan waktunya buat penulis.

6. Bapak Hermansyah, SH selaku Kasubag Umum Kantor Pelayanan Pajak Pratama Binjai dan selaku Supervisor.

8. Buat teman terbaikku kyky, dika, hera, dini terimakasih atas kebersamaannya dan motivasinya selama ini, baik susah maupun senang yang udah kita jalani dari awal perkuliahan sampai saat ini.

9. Buat wanda karisma, Esa mei Br. Sitepu, makasih atas kebersamaannya, motivasi dan bantuannya selama ini, apalagi selama kita PKL di binjai, dan buat Sadam Amir Lubis makasih ya atas bantuannya.

10. Buat seluruh Tax 08 A,B,C , khususnya Tax’B 08 maaf penulis tidak dapat sebutkan satu- persatu, semoga kita jadi orang-orang yang sukses. Buat Abdul Hadi Rizky P. makasih ya bdol atas bantuannya buat penulis udah mau ngawanin ke binjai.

11. Buat Improsaja periodesasi 2010-2011, adik-adik Tax 09 dan Tax 10. Buat Redza Abdilah Nasution selamat berjuang ya.

12. Buat Fatrinaldi Amri terimakasih selalu ada buat penulis, makasih atas motivasi, bantuannya, udah mau sabar menghadapi penulis selama ini, makasih ya.

Medan, juni 2011

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 4

C. Uraian Teoritis ... 6

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 11

E. Metode Praktik Kerja Lapangan Mandiri ... 11

F. Metode Pengumpulan Data ... 12

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Man- diri ... 13

BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI A. Sejarah Umum KPP Pratama Binjai ... 15

B. Visi dan Misi KPP Pratama Binjai ... 16

1. Visi Kantor Pelayanan Pajak Pratama Binjai ... 16

2. Misi Kantor Pelayanan Pajak Pratama Binjai ... 17

C. Struktur Organisasi KPP Pratama Binjai ... 17

E. Tugas Pokok dan Fungsi Organisasi Pelaksana dari setiap seksi

pada KPP Pratama Binjai ... 23

1. Kepala kantor ... 24

2. Sub. Bagian Umum ... 25

3. Seksi Ekstensifikasi ... 25

4. Seksi Pengolahan Data dan Informasi (PDI) ... 26

5. Seksi Pelayanan ... 27

6. Seksi Pengawasan dan Konsultasi ... 28

7. Seksi pemeriksaan ... 29

8. Seksi Penagihan ... 29

9. Kelompok Jabatan Fungisional ... 29

BAB III GAMBARAN DATA TENTANG PROSEDUR PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK A. Ketentuan ... 31

1. Dasar Hukum Pengembalian Kelebihan Pembayaran Pa- jak ... 31

2. Sebab Diterbitkan SKPLB ... 32

B. Surat Ketetapan Pajak Lebih Bayar ... 33

C. Jangka Waktu Pengembalian Kelebihan Pembayaran Pajak. ... 37

BAB IV ANALISIS DAN EVALUASI

A. Prosedur Pengembalian Kelebihan Pembayaran Pajak ... 41 B. Pengembalian Kelebihan Pembayaran Pajak ... 45 C. Hambatan Yang Dihadapi Didalam Proses Pengembali-

an Kelebihan Pembayaran Pajak ... 47 D. Kesiapan Petugas Didalam Menangani Prosedur Pengembali-

an Kelebihan Pembayaran Pajak ... 49

BAB V PENUTUP

A. Kesimpulan ... 50 B. Saran ... 51

DAFTAR GAMBAR

DAFTAR TABEL

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Praktik kerja lapangan mandiri (PKLM) adalah kegiatan yang dilakukan mahasiswa, dimana mahasiswa dapat mengenal secara langsung dunia kerja yang sebenarnya sehingga mahasiswa nantinya mengerti bagaimana dunia kerja berbeda dengan dunia pendidikan. Di dunia pendidikan mahasiswa belajar dengan teori-teori sedangkan di dunia kerja mahasiswa mempraktekkan teori yang di dapat semasa di perkuliahan. PKLM merupakan syarat yang harus dilewati maupun dilakukan setiap mahasiswa program studi D-III Administrasi Perpajakan untuk menyelesaiakan tugas akhir.

Adapun yang menjadi latar belakang dilaksanakannya PKLM ini adalah untuk memberikan pengalaman praktis bagi mahasiswa di lapangan secara langsung. Dimana mahasiswa dapat mempraktekan teori-teori yang telah di peroleh selama di bangku perkuliahan yang telah diberikan oleh dosen yang berkwalitas dari program studi D-III Administrasi Perpajakan FISIP USU Medan. Dengan terlakasananya program PKLM ini tentunya mahasiswa sudah mengerti dan siap untuk memasuki dunia kerja.

membiayai pembangunan nasional secara mandiri, salah satu cara yang dapat dilakukan adalah melalui peran serta masyarakat berupa pembayaran pajak. Sebagian besar penerimaan pajak dari tahun ke tahun tercantum dalam penerimaan negara yang dimasukkan dalam Anggaran Pendapatan dan Belanja Negara. Oleh sebab itu Direktorat Jenderal Pajak (DJP) harus melaksanakan pekerjaannya dengan sebaik-baiknya agar penerimaan negara dapat terus bertambah setiap tahunnya.

Sistem pemungutan pajak di Indonesia menganut sistem self assessment yaitu sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang. Namun dalam perpajakan selain adanya kewajiban wajib pajak untuk melaporkan dirinya ke Direktorat Jendral Pajak (DJP) guna di kukuhkan sebagai wajip pajak maupun sebagai Pengusaha Kena Pajak (PKP) dan mendapatkan Nomor Pokok Wajib Pajak (NPWP), ada juga hal-hal yang menjadi hak wajib pajak yang dapat dilaporkan kepada DJP, salah satunya adalah meminta kembali kelebihan pembayaran pajaknya atas Surat Ketetapan Pajak Lebih Bayar (SKPLB).

Dalam rangka untuk mencegah pengembalian klebihan pembayaran pajak yang salah maka diperlukan aparatur pajak yang teliti dan bertanggung jawab dalam melaksanakan prosedur yang sesuai dengan ketentuan yang berlaku. Masih banyaknya wajib pajak yang belum melengkapi persyaratan didalam mengajukan permohonan pengembalian kelebihan pembayaran pajak yang belum diperiksa dan ditanggapi adalah kenyataan yang mengharuskan aparatur pajak dapat lebih meningkatkan pelayanan. Sehingga bagi wajib pajak yang memang benar terdapat kelebihan pembayaran pajak dari pajak yang terhutang agar diberikan pengembalian kelibihan pembayaran pajaknya sesuai dengan prosedur yang berlaku.

Oleh karena itu seharusnya aparatur pajak memberikan pelayanan yang baik untuk menciptakan keseimbangan antara hak dan kewajiban wajib pajak, serta untuk menjamin adanya kepastian hukum bagi wajib pajak dan menjamin ketertiban administrasi, karena apabila petugas pajak terlambat dalam pengembalian kelebihan pembayaran pajak kepada wajib pajak yang bersangkutan diberikan imbalan bunga sebesar 2%.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 1. Tujuan Praktik Kerja Lapangan Mandiri

Adapun tujuan pelaksanaan Praktik Kerja Lapangan Mandiri (PKLM) ini adalah:

a. Untuk mengetahui bagaimana Prosedur pengembalian kelebihan pembayaran pajak pada Kantor Pelayanan Pajak Pratama Binjai. b. Untuk mengetahui faktor penghambat dalam proses

pengembalian kelebihan pembayaran pajak

c. Untuk mengetahui bagaimana kesiapan fiskus dalam menangani permohonan kelebihan pembayaran pajak

2. Manfaat Praktik Kerja Lapangan Mandiri

Manfaat dari pelaksanaan Praktik Kerja Lapangan Mandiri (PKLM) adalah:

a. Bagi Mahasiswa

1. Menambah wawasan di bidang perpajakan khususnya tentang Prosedur permohonan Pengembalian Kelebihan Pembayaran Pajak.

2. Agar dapat mempraktikkan teori-teori yang telah diperoleh selama masa perkuliahan dalam kegiatan selama pelaksanaan Praktik Kerja Lapangan Mandiri.

4. Untuk menciptakan dan menumbuhkan rasa tanggung jawab dan professional serta kedisiplinan nantinya, yang sangat dibutuhkan ketika memasuki dunia kerja.

b. Bagi Universitas

1. Meningkatkan kerjasama yang baik antara pihak Universitas dengan Instansi Pemerintah khususnya Kantor Pelayanan Pajak Pratama Binjai.

2. Memberikan uji nyata atas ilmu yang telah disampaikan oleh para dosen selama di perkuliahan.

3. Dapat memperkenalkan sumber daya manusia yang ada di Universitas Sumatera Utara khususnya Program Studi Diploma III Administrasi Perpajaka

c. Bagi Kantor Pelayanan Pajak Pratama Binjai

1. Mempererat hubungan antara Kantor Pelayanan Pajak Pratama Binjai dengan pihak Universitas khususnya Program Studi Diploma III Administrasi Perpajakan.

2. Dapat mengetahui sejauh mana tingkat perkembangan ilmu perpajakan di lingkungan Perguruan Tinggi khususnya di Program Studi Diploma III Administrasi Perpajakan Universitas Sumatera Utara.

merupakan tenaga ahli siap pakai sesuai bidang ilmu yang diketahui.

C. Uraian Teoritis

Prosedur menurut kamus besar bahasa Indonesia adalah tahap-tahap suatu kegiatan untuk menyelesaikan suatu aktivitas atau masalah. Dalam hal ini adalah prosedur pengembalian kelebihan pembayaran pajak, dimana akan

ditunjukkan tahap-tahap didalam pengajuan permohonan pengembalian kelebihan pembayaran pajak (restitusi).

Pengertian pajak menurut para ahli :

1. Pajak menurut Prof. DR. Rochmat soemitra, SH dalam Resmi (2008:1) adalah iuran rakyat kepada Kas Negara berdasarkan undang-undang (yang dapat dipaksakan) denngan tiada mendapat jasa timbal (kontra prestasi) yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum. Definisi tersebut kemudian disempurnakan yang berbunyi sebagai berikut : “Pajak adalah peralihan kekayaan dari pihak rakyat kepada Kas Negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk

public saving yang merupakan sumber utama untuk membiayai Public

Investment.

ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari Negara secara langsung, untuk memelihara kesejahteraan secara umum.

3. Pajak menurut Dr. N.J. Feldmann dalam Resmi (2008:2) adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang ditetapkannya secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran –pengeluaran umum 4. Pajak menurut Undang-Undang No. 28 Tahun 2007 tentang Ketentuan Umum

dan Tata Cara Perpajakan adalah kotribusi wajib kepada Negara yang terutang oleh Orang Pribadi atau Badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

Dari beberapa defenisi tersebut dapat ditarik kesimpulan bahwa :

1. Pajak dipungut berdasarkan tau dengan kekuatan undang-undang serta aturan pelaksanaanya.

2. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual dari pemerintah.

3. Pajak dipungut oleh Negara baik pemerintah pusat maupun pemerintah derah.

4. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila dari pemasukannya terdapat surplus, digunakan untuk membiayai public

Fungsi Pajak

Pajak mempunyai peran yang sangat penting dalam kehidupan bernegara, khususnya di dalam pelaksanaan pembangunan karena pajak merupakan sumber pendapatan Negara untuk membiayai semua pengeluaran termasuk pengeluaran pembngunan.

Berdasarkan hal diatas maka pajak mempunyai beberapa fungsi yaitu : 1. Fungsi penerima (budgetair)

Pajak berfungsi untuk menghimpun dana dari masyarakat bagi kas Negara, yang diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah. Untuk menjalankan tugas-tugas rutin Negara dan melaksanakan pembangunan.

2. Fungsi regularend (pengatur)

Pajak berfungsi untuk sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah.

Yang dimaksud dengan wajib pajak menurut Undang-Undang No. 28 Tahun 2007 adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Utang pajak adalah pajak yang masih harus dibayar termasuk sanksi administrasi berupa bunga, denda, atau kenaikan yang tercantum dalam surat ketetapan pajak atau surat sejenisnya berdasarkan peraturan perundang-undangan perpajakan.

Menurut Undang-Undang No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata cara Perpajakan, Surat Ketetapan Pajak Lebih Bayar (SKPLB) adalah surat ketetapan pajak yang menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar daripada pajak yang terutang atau seharusnya tidak terutang.

Surat keputusan pengembalian kelebihan pembayaran pajak yang disebut SKPKPP adalah surat keputusan sebagai dasar untuk menerbitkan surat perintah membayar kelebihan pembayaran pajak.

Surat perintah membayar kelebihan pembayaran pajak yang disebut SPMKP adalah surat perintah kepada KPPN untuk menerbitkan surat perintah pencairan dana yang ditujukan kepada bank operasional mitra kerja KPPN, sebagai dasar pembayaran kembali kelebihan pembayaran pajak kepada wajib pajak.

1. Penerbitan Surat Ketetapan Pajak Lebih Bayar (SKPLB)

Menurut pasal 17 KUP No. 28 Tahun 2007 Surat Ketetapan Pajak Lebih Bayar diterbitkan untuk:

b. Pajak Pertambahan Nilai apabila jumlah kredit pajak lebih besar daripada jumlah pajak yang terutang. Jika terdapat pajak yang dipungut oleh pemungut pajak pertambahan nilai. Jumlah pajak yang terutang dihitung dengan cara jumlah pajak keluaran dikurangi dengan pajak yang dipungut oleh Pemungut Pajak Pertambahan Nilai tersebut.

c. Pajak Penjualan atas Barang Mewah apabila jumlah pajak yang dibayar lebih besar daripada pajak yang terutang.

2. Hak dan Kewajiban Wajib Pajak didalam Mengajukan Permohonan Pengembalian Kelebihan Pembayaran pajak

a. Hak untuk meminta kembali kelebihan pembayaran pajak yang setelah diperiksa menunjukkan adanya kelebihan pembayaran.

b. Hak untuk menerima bunga atas keterlambatan pembayaran kelebihan pembayaran pajak.

c. Wajib pajak harus mengajukan permohonan secara tertulis kepada DJP.

d. Mengajukan Permohonan disertai dengan bukti –bukti.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Adapun ruang lingkup praktik kerja lapangan mandiri ialah penulis akan membahas topik mengenai Prosedur Pengembalian Kelebihan Pembayaran Pajak yang dilakukan pada KPP Pratama Binjai. Dalam hal ini penulis ingin mendapatkan data tentang prosedur pengembalian kelebihan pembayaran pajak atas Surat Ketetapan Pajak Lebih Bayar (SKPLB). Data yang digunakan adalah data tahun 2008, 2009, 2010 pada KPP Pratama Binjai.

E. Metode Praktik Kerja Lapangan Mandiri

Untuk mendapatkan dan mengumpulkan data serta informasi sesuai dengan metode yang digunakan sebagai berikut:

1. Tahap Persiapan

Dalam tahap ini penulis melakukan tahapan berikut :

a. Memilih jenis pajak yang akan dijadikan judul yang akan dibahas.

b. Mengajukan judul kepada ketua Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik. c. Persetujuan penentuan judul tempat Praktek Kerja Lapangan

Mandiri oleh ketua Program Studi Diploma III Administrasi Perpajakan.

e. Memohon surat pengantar Praktek Kerja Lapangan Mandiri dari pihak fakultas / Program Studi Diploma III Administrasi Perpajakan.

2. Studi Literatur

Merupakan dasar teori yang mendukung laporan ini menyangkut masalah yang dibahas yang berasal dari buku-buku, peraturan perundang-undangan perpajakan, artikel ilmiah, catatan-catatan maupun bahasa tertulis yang berhubungan dengan Laporan Praktik Kerja Lapangan Mandiri.

3. Pengumpulan Data

Pada tahap ini setelah penulis mengetahui kondisi objek PKLM, maka penulis melakukan pengumpulan data yang berhubungan dengan penyusunan Laporan Praktik Kerja Lapangan Mandiri.

4. Analisa Data dan Evaluasi

Setelah penulis memperoleh data yang diperlukan, penulis akan menganalisa dan mengevaluasi data dan kemudian akan dipresentasikan secara objektif, jelas dan sistematis.

F. Metode Pengumpulan Data

Dalam penelitian ini, teknik pengumpulan data yang penulis gunakan adalah sebagai berikut :

Yaitu dengan mengajukan pertanyaan-pertanyaan yang ditujukan kepada pegawai yang dianggap mampu memberikan data dan informasi tentang Prosedur pengembalian kelebihan pembayaran pajak.

2. Daftar Dokumentasi (Optional)

Yaitu dengan mengumpulkan dokumen atau informasi yang berhubungan dengan objek PKLM atau arsip yang dianggap sah sebagai bukti otentik.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

Laporan Praktik Kerja Lapangan Mandiri ini disusun oleh penulis dalam lima bab. Adapun rincian dari tiap-tiap bab seperti terlihat di bawah ini:

BAB I : PENDAHULUAN

Dalam bab ini penulis akan memaparkan gambaran umum tentang penulisan Laporan Praktik Kerja Lapangan Mandiri yang meliputi latar belakang penyusunan, tujuan dan manfaat, ruang lingkup dan metode Praktik Kerja Lapangan Mandiri, serta metode pengumpulan data dan sistematika penulisan.

BAB II : GAMBARAN UMUM KPP PRATAMA BINJAI

pokok dan fungsi dari tiap-tiap seksi di Kantor Pelayanan Pajak Pratama Binjai.

BAB III : GAMBARAN DATA TENTANG PRAKTIK

Pada bab ini penulis menguraikan tentang dasar hukum pengembalian kelebihan pembayaran pajak, sebab diterbitkannya surat ketetapan pajak lebih bayar, surat ketetapan pajak lebih bayar, jangka waktu pengembalian kelebihan pembayaran pajak, pemberian imbalan bunga.

BAB IV : ANALISIS DAN EVALUASI DATA

Pada bab ini penulis akan menganalisa data yang diperoleh dan mengevaluasi data yang telah diterima selama proses Praktik Kerja Lapangan Mandiri ini mengenai prosedur pengembalian kelebihan pembayaran pajak.

BAB V : KESIMPULAN DAN SARAN

Pada bab ini penulis akan menarik kesimpulan dari uraian penulisan tugas akhir. Serta memberikan saran yang mungkin dapat dijadikan sebagai bahan masukan.

BAB II

GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A. Sejarah Umum Kantor Pelayanan Pajak Pratama Binjai

Kantor Pelayanan Pajak (KPP) Pratama Binjai terletak di Jl. Jambi No. 1 Rambung Barat, Binjai Selatan. Kantor Pelayanan Pajak Pratama Binjai didirikan pada tanggal 29 Maret 1994 berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor : 94/KMK-01/1994.

Adapun ruang lingkup Daerah Administrasi Pemerintahan Kantor Pelayanan Pajak Binjai, meliputi :

1. Kotamadya Binjai 2. Kabupaten Langkat 3. Kabupaten Deli Serdang

a. Kec. Labuhan Deli b. Kec. Sunggal c. Kec. Pancur Batu d. Kec. Hamparan Perak e. Kec. Sibolangit f. Kec. Kutalimbaru 4. Kabupaten Tanah Karo

modern di mana pelayanan perpajakan yang telah menjadi pelayanan satu atap. KPP Pratama Binjai memiliki wilayah kerja sebagai berikut: 1. Kota Binjai

2. Kabupaten Langkat

B. Visi dan Misi Kantor Pelayanan Pajak Pratama Binjai 1. Visi Kantor Pelayanan Pajak Pratama Binjai

“Menjadi institusi pemerintah yang menyelenggarakan sistem administrasi perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi”.

Visi tersebut merefleksikan cita-cita Kantor Pelayanan Pajak Pratama Binjai menjadi suatu institusi yang menyelenggarakan sistem administrasi modern yang efektif dan efisien. Sehingga mendapat pengakuan dari masyarakat bahwa segala eksistensi dan kinerjanya memang benar-benar berkualitas tinggi dan mampu memenuhi harapan masyarakat serta dalam menjalankan tugas dan pekerjaan selalu memegang teguh kode etik dan prinsip-prinsip moral yang diterjemahkan dengan bertindak jujur, konsisten dan menepati janji. Selain itu memiliki kompetensi di bidang profesi dan menjalankan tugas dan pekerjaan sesuai dengan kompetensi, kewenangan serta norma-norma profesi, etika dan sosial.

2. Misi Kantor Pelayanan Pajak Pratama Binjai

Pendapatan dan Belanja Negara melalui sistem administrasi perpajakan yang efektif dan efisien”.

Misi tersebut merupakan suatu pernyataan tujuan keberadaan, tugas, fungsi, peranan dan tanggung jawab Kantor Pelayanan Pratama Binjai sebagai penghimpun penerimaan negara di bidang perpajakan.

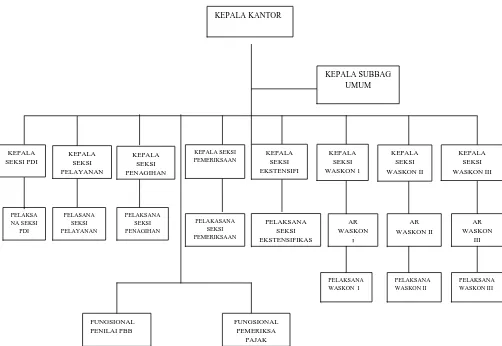

C. Struktur Organisasi Kantor Pelayanan Pajak Pratama Binjai

Struktur organisasi adalah bagan yang menggambarkan sistematis mengenai penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing dengan tujuan yang telah ditentukan sebelumnya. Tujuan struktur tersebut juga untuk membina keharmonisan kerja agar pekerjaan dapat dilaksanakan dengan teratur dan baik untuk mencapai tujuan secara maksimal. Kegunaan dari struktur organisasi tersebut, yaitu :

1. Memudahkan pelaksanaan kerja.

2. Mempermudah pengawasan oleh pimpinan.

3. Membagi kegiatan kerja khusus pada tiap bagian (Job Description). 4. Mencegah adanya penumpukan kerja pada staff bagian saja.

5. Mempermudah kerjasama dalam menyelesaikan suatu pekerjaan sesuai dengan rencana.

seluruh pegawainya adalah Pegawai Negeri Sipil di bawah naungan Departemen Keuangan Republik Indonesia.

Untuk mencapai organisai yang lebih baik sesuai dengan pangkat dan jabatan, dengan mengetahui tugas dan tanggung jawab masing-masing setiap bagian akan berinteraksi dan beroperasi secara harmonis dengan keteraturan pasti dengan wadah struktur organisasi.

Struktur organisasi yang ada di Kantor Pelayanan Pajak Pratama Binjai dapat digambarkan sebagai berikut:

1. Kepala Kantor 2. Sub Bagian Umum 3. Seksi Pelayanan

4. Seksi Pengolahan Data dan Informasi (PDI) 5. Seksi Penagihan

6. Seksi Pemeriksaan

7. Seksi Ekstensifikasi Perpajakan

8. Seksi Pengawasan dan Konsultasi (Waskon) I 9. Seksi Pengawasan dan Konsultasi (Waskon) II 10.Seksi Pengawasan dan Konsultasi (Waskon) III 11.Kelompok Jabatan Fungsional

Pelaksana : a. Hotmaida Sialaban b. Toman Simanjuntak c. Hardiman H. Nainggolan d. Robi Oktofan

e. Heriantonius Silalahi f. Sarah Mita Susanti 3. Kepala Seksi Pelayanan : Munawar,SH, M.Kn.

Pelaksana : a. Edi Bambang b. Ros Intan c. Nurfitriani d. Dedi Purba e. Rima Mahliza f. Nila Astika g. Permal

4. Kepala Seksi (PDI) : Lambok Pasaroan S, SE Pelaksana : a. Aswad Tan

b. Teruna Jaya Subakti

c. Kartika Dewanty Sitepu, SE d. Bramanti Brilianto

5. Kepala Seksi Penagihan : Bangbang Sudharmono Pelaksana : a. Alam Nur

b. Amrizal Hasibuan c. S.M.Endy Pangaribuan d. Syam Eko Nugroho e. Rama Chandra 6. Kepala seksi Pemeriksaan : Robert Luhut, S.Sos

Pelaksana : Andri Firmansyah

7. Kepala Seksi Ekstensifikasi : Akhid Manhal Muna R, SE, MT. Pelaksana : a. M. Sakti Lubis

b. Maringan Siregar c. Sjarifuddin d. Ibnu Ishak

e. Laksono Triloko Sasongko, SE f. Rudy Donald Simorangkir g. Poncho Gardi Simanjuntak 8. Kepala Seksi Waskon I : Jimi Hidayat

Account Representative : a. Nuryantimala b. Andri Istanto c. Yanti Mariana Pelaksana : Surya Wulan Dani, SE. 9. Kepala Seksi Waskon II : Deri Haryadi, SE,MM.

b. Raden Mochammad K,SE.Ak c. Ahmadi

d. Irwan Pelaksana : Rafikasari, SE. 10. Kepala Seksi WAskon III : Dian Riyanto, SE.Ak.

Account Representative : a. Heru Kusmono, SE b. Laya Ramadhani, S.Mn c. Nurwardani

d. Dohar Hendra Sianturi, SE. e. M. Ikhsan Nasution, SE. 11. Supervisor Jabatan Fungisional : Maiyusri, SE.Ak,MM.

Fungisional : a. Sarmaulina Saragih, SE

b. Junita Fransiska Simarmata,SE c. Didik Supriyon,S.Sos.

d. Sofyan Tanjung, SE. e. Moestakim, SE

E. Tugas Pokok dan Fungsi Organisasi Pelaksana dari setiap Seksi Pada Kantor Pelayanan Pajak Pratama Binjai

Beberapa tugas dan fungsi organisasi pelaksana pada Kantor Pelayanan Pajak Pratama Binjai, yaitu :

1. Mengumpulkan data dan mengolah data, menyajikan informasi perpajakan, pengamatan potensi perpajakan dan ekstensifikasi wajib pajak. 2. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya. 3. Penyuluhan Perpajakan.

4. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak. 5. Pelaksanaan pemeriksaan pajak.

6. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak. 7. Pelaksanaan konsultasi pajak.

8. Pelaksanaan Intensifikasi dan Ekstensifikasi. 9. Pelaksanaan Administrasi Perpajakan.

Adapun gambaran tugas dan fungsi dari masing-masing bagian kerja yang ada di Kantor Pelayanan Pajak Pratama Binjai adalah sebagai berikut:

1. Kepala Kantor

dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

2. Sub. Bagian Umum

Sub. Bagian Umum memiliki tugas dan fungsi sebagai berikut :

a. Melakukan urusan tata usaha. b. Melakukan urusan kepegawaian. c. Melakukan urusan keuangan.

d. Melakukan urusan dan perlengkapan rumah tangga.

3. Seksi Ekstensifikasi

Dalam istilah perpajakan di Indonesia, Ekstensifikasi adalah kegiatan yang dilakukan untuk memberikan Nomor Pokok Wajib Pajak (NPWP) kepada wajib pajak orang pribadi yang berstatus sebagai pengurus, komisaris, pemegang saham/ pemilik dan pegawai, wajib pajak orang pribadi yang melakukan kegiatan usaha dan/ atau memiliki tempat usaha di pusat perdagangan dan/ atau pertokoan. Kegiatan Ekstensifikasi ini dilaksanakan oleh Kantor Pelayanan Pajak (KPP) Pratama Binjai melalui Seksi Ekstensifikasi perpajakan.

Dasar peraturannya adalah:

b. Per-116/PJ/2007 tentang Ekstensifikasi Wajib Pajak Orang Pribadi melalui Pendataan Objek Pajak Bumi dan Bangunan, sebagaimana telah diubah melalui Per-32/PJ/2008.

c. Per-35/PJ/2008 tentang Kewajiban Pemilik Nomor Pokok Waji Pajak (NPWP) dalam rangka pengalihan hak atas tanah dan/ atau bangunan.

4. Seksi Pengolahan Data dan Informasi (PDI)

Seksi Pengolahan Data dan Informasi (PDI) terdiri dari seorang kepala seksi pengolahan data dan informasi yang tugasnya adalah mengkoordinasikan urusan pengolahan data dan penyajian informasi, pembuatan monografi pajak, penggalian potensi perpajakan, serta ekstensifikasi wajib pajak, dan intensifikasi sesuai dengan peraturan per Undang-Undangan yang berlaku.

Seksi Pengolahan Data dan Informasi memiliki tugas dan fungsi sebagai berikut :

a. Melakukan pengumpulan, pencarian, dan pengolahan data, penyajian informasi perpajakan.

b. Perekaman dokumen perpajakan. c. Merekam SSP Lembar 3.

g. Merekam PPh Final Pasal 4.

h. Melakukan urusan tata usaha penerimaan perpajakan.

i. Melakukan pengalokasian Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas Tanah dan Bangunan.

j. Memberikan pelayanan dukungan teknis komputer. k. Pemantauan aplikasi e-SPT dan e-Filling.

l. Penyajian laporan kinerja

5. Seksi Pelayanan

Seksi Pelayanan memiliki tugas dan fungsi sebagai berikut :

a. Melakukan penetapan dan penerbitan produk hukum perpajakan. b. Pengadministrasian dokumen dan berkas perpajakan.

c. Menerima, meneliti, dan merekam surat permohonan dari Wajib Pajak dan surat-surat lainnya.

d. Melakukan penerimaan dan pengolahan Surat Pemberitahuan Wajib Pajak dan surat lainnya.

e. Melakukan penyuluhan perpajakan.

f. Melakukan penatausahaan, pendaftaran, pemindahan data, dan pencabutan identitas Wajib Pajak.

6. Seksi Pengawasan dan Konsultasi ( I, II, III, dan IV )

Seksi Pengawasan dan Konsultasi memiliki tugas dan fungsi sebagai berikut :

a. Melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak.

b. Memberikan bimbingan atau himbauan kepada Wajib Pajak dan konsultasi teknis perpajakan.

c. Melakukan penyusunan profil Wajib Pajak. d. Menganalisis kinerja Wajib Pajak.

e. Memberi konsultasi kepada Wajib Pajak tentang ketentuan peraturan perundang-undangan.

f. Melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi.

g. Memberikan usulan pembetulan ketetapan pajak, pengurangan Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan Bangunan.

h. Melakukan evaluasi hasil banding.

i. Penerbitan surat perintah membayar kelebihan pajak (SPMKP) j. Penerbitan surat perintah membayar imbalan bunga (SPMIB)

7. Seksi Pemeriksaan

b. Pengawasan pelaksanaan aturan pemeriksaan.

c. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

8. Seksi Penagihan

Seksi Penagihan memiliki tugas dan fungsi sebagai berikut :

a. Melakukan urusan penatausahaan piutang pajak. b. Penundaan dan angsuran tunggakan pajak. c. Penagihan aktif.

d. Memberikan usulan penghapusan piutang pajak. e. Penyimpanan dokumen-dokumen penagihan.

9. Kelompok Jabatan Fungsional

GAMBAR 2.1

BAGAN STRUKTUR ORGANISASI KANTOR PELAYANAN PAJAK PRATAMA BINJAI

BAB III

GAMBARAN DATA TENTANG PROSEDUR PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK

A. Ketentuan

1. Dasar Hukum Pengembalian Kelebihan Pembayaran Pajak (restitusi) Yang menjadi dasar hukum pengembalian kelebihan pembayaran pajak

adalah

a. Undang-undang No 28 tahun 2007 pasal 11 ayat 1 yang berbunyi: “atas permohonan wajib pajak, kelebihan pembayaran pajak sebagaimana dimaksud dalam pasal 17, pasal 17B, pasal 17C, atau pasal 17D dikembalikan, dengan ketentuan bahwa apabila ternyata wajib pajak mempunyai utang pajak, langsung diperhitungkan untuk melunasi terlebih dahulu utang pajak tersebut”.

b. Peraturan Menteri Keuangan Nomor 188/PMK.03/2007 tanggal 28 Desember 2007 tentang Tata Cara Pengembalian Kelebihan Pembayaran Pajak

c. Peraturan Bersama Direktur Jenderal Pajak dan Direktur Jenderal Perbendaharaan KEP-51/PJ/2005 dan KEP-13/PB/2005 tanggal 22 Februari 2005 tentang Petunjuk Teknis Pelaksanaan Peraturan Menteri Keuangan Nomor 05/PMK.03/2005 tentang Tata Cara Pembayaran Kembali Kelebihan Pembayaran Pajak

d. Surat Edaran Terkait :

- Surat Edaran Direktur Jenderal Pajak Nomor SE-12/PJ./2005 tanggal 21 Maret 2005 tentang Petunjuk Teknis Pelaksanaan Peraturan Menteri Keuangan Nomor 05/PMK.03/2005 tentang Tata Cara Pembayaran Kembali Kelebihan Pembayaran Pajak - Surat Edaran Direktur Jenderal Pajak Nomor SE-37/PJ/2007

tanggal 14 Agustus 2007 tentang Percepatan Jangka Waktu Penyelesaian Layanan Unggulan Direktorat Jenderal Pajak

2. Sebab diterbitkan Surat Ketetapan Pajak Lebih Bayar a. SKPLB diterbitkan tanpa ada permohonan dari WP

Surat Ketetapan Pajak Lebih Bayar diatur dalam pasal 17 Undang-Undang KUP No. 28 tahun 2007.

Menurut pasal 17 Surat ketetapan pajak lebih bayar diterbitkan untuk : a. Pajak Penghasilan apabila jumlah kredit pajak lebih besar daripada

jumlah pajak yang terutang.

b. Pajak Pertambahan Nilai apabila jumlah kredit pajak lebih besar daripada jumlah pajak yang terutang. Jika terdapat pajak yang dipungut oleh pemungut pajak pertambahan nilai. Jumlah pajak yang terutang dihitung dengan cara jumlah pajak keluaran dikurangi dengan pajak yang dipungut oleh Pemungut Pajak Pertambahan Nilai tersebut.

Surat ketetapan pajak tersebut diterbitkan setelah dilakukan pemeriksaan atas surat pemberitahuan yang disampaikan wajib pajak yang menyatakan kurang bayar, nihil, atau lebih bayar yang tidak disertai dengan permohonan pengembalian kelebihan pembayaran pajak.

Apabila wajib pajak setelah menerima Surat Ketetapan Pajak Lebih Bayar dan menghendaki pengembalian kelebihan pembayaran pajak, wajib mengajukan permohonan tertulis sebagaimana diatur dalam KUP No. 28 tahun 2007 dalam Pasal 11 ayat (2).

b.

Berdasarkan permohonan Wajib Pajak, Direktur Jenderal Pajak, setelah meneliti kebenaran pembayaran pajak, menerbitkan Surat Ketetapan Pajak Lebih Bayar apabila terdapat pembayaran pajak yang seharusnya tidak terutang, yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

SKPLB diterbitkan karena ada permohonan Wajib Pajak

c.

Surat Ketetapan Pajak Lebih Bayar masih dapat diterbitkan lagi apabila berdasarkan hasil pemeriksaan dan/atau data baru ternyata pajak yang lebih dibayar jumlahnya lebih besar daripada kelebihan pembayaran pajak yang telah ditetapkan.

SKPLB diterbitkan karena ada data baru

B. Surat Ketetapan Pajak Lebih Bayar

melakukan pemeriksaan, menerbitkan Surat Ketetapan Pajak Lebih Bayar apabila jumlah kredit pajak atau jumlah pajak yang dibayar lebih besar daripada jumlah pajak yang terutang atau telah dilakukan pembayaran pajak yang seharusnya tidak terutang.

Direktorat Jendral Pajak setelah melakukan pemeriksaan atas permohonan pengembalian kelebihan pembayaran pajak, selain permohonan pengembalian kelebihan pembayaran pajak dari wajib pajak kriteria tertentu dan wajib pajak persyaratan tertentu, harus menerbitkan surat ketetapan pajak paling lama 12 bulan sejak surat permohonan diterima secara lengkap, kecuali untuk kegiatan tertentu ditetapkan lain dengan keputusan Direktorat Jendral Pajak.

Apabila setelah melampaui jangka waktunya, Direktorat Jendral Pajak tidak memberi suatu keputusan, permohonan pengembalian kelebihan pembayaran pajak dianggap dikabulkan dan Surat Ketetapan Pajak Lebih Bayar harus diterbitkan paling lama 1 bulan setelah jangka waktu tersebut berakhir. Dan apabila surat ketetapan pajak lebih bayar terlambat diterbitkan dari waktu yang telah ditetapkan, maka kepada wajib pajak diberikan imbalan bunga sebesar 2% (dua persen) per bulan dihitung sejak berakhirnya jangka waktu sampai dengan saat diterbitkan Surat Ketetapan Pajak Lebih Bayar.

untuk Pajak Pertambahan Nilai. Direktorat Jendral Pajak dapat menerbitkan surat ketetapan pajak dalam jangka waktu 5 tahun setelah melakukan pemeriksaan terhadap wajib pajak yang telah memperoleh pengembalian pendahuluan kelebihan pembayaran pajak. Apabila berdasarkan hasil pemeriksaan, Direktorat Jendral Pajak dapat menerbitkan surat ketetapan pajak kurang bayar ditambah dengan sanksi administrasi berupa kenaikan sebesar 100% (seratus persen) dari jumlah kekurangan pembayaran pajak.

Adapun yang dimaksud dengan kriteria tertentu adalah : 1. Tepat waktu dalam menyampaikan Surat Pemberitahuan

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan pajak yang telah memperoooleh izin untuk mengangsur atau menunda pembayaran pajak.

3. Laporan keuangan diaudit oleh akuntan public atau lembaga pengawasan keuangan pemerintah dengan pendapat wajar tanpa pengecualian selama 3 tahun berturut-turut.

4. Tidak pernah dipidana karena melakukan tindak pidana di bidang perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hokum tetap dalam jangka waktu 5 tahun terakhir.

secara lengkap untuk pajak penghasilan, dan paling lama 1 bulan sejak permohonan diterima secara lengkap untuk Pajak Pertambahan Nilai.

Wajib pajak yang memenuhi persyaratan tertentu yang dapat diberikan pengembalian pendahuluan kelebihan pembayaran pajak adalah:

1. Wajib pajak orang pribadi yang tidak menjalankan usaha atau pekerjaan bebas

2. Wajib pajak orang pribadi yang menjalankan usaha bebas atau pekerjaan bebas dengan jumlah peredaran usaha dan jumlah lebih bayar sampai dengan jumlah tertentu.

3. Wajib pajak badan dengan jumlah peredaran usaha dan jumlah lebih bayar samapai dengan jumlah tertentu

4. Pengusaha kena pajak yang menyampaikan Surat Pemberitahuan Masa pajak Pertambahan Nilai dengan jumlah penyerahan dan jumlah lebih bayar sampai dengan jumlah tertentu.

Apabila DJP terlambat mengembalikan kelebihan pembayaran yang semestinya dilakukan, maka WP berhak menerima bunga 2% per bulan maksimum 24 bulan.

Pengembalian kelebihan pembayaran pajak terjadi apabila jumlah pajak yang telah dibayar lebih besar dari jumlah pajak yang seharusnya. Wajib pajak dapat melakukan permohonan pengembalian kelebihan pembayaran pajak melalui 2 cara yaitu :

C. Jangka Waktu Pengembalian Kelebihan Pembayaran Pajak

Kelebihan pembayaran pajak setelah diperhitungkan dengan utang pajak dikembalikan kepada wajib pajak dalam jangka waktu 1 bulan :

1. Untuk Surat Ketetapan Pajak Lebih Bayar, dihitung sejak tanggal diterimanya permohonan tertulis dalam hal pengembalian kelebiahan pembayaran pajak.

2. Untuk Surat Ketetapan Pajak Lebih Bayar, dihitung sejak tanggal penerbitan.

3. Untuk Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak, dihitung sejak tanggal penerbitan

4. Untuk surat keberatan, surat keputusan pembetulan, surat keputusan pengurangan sanksi administrasi, surat keputusan penghapusan sanksi administrasi, surat keputusan pengurangan ketetapan pajak, surat keputusan pembatalan ketetapan pajak, atau surat keputusan pemberian imbalan bunga, dihitung sejak tanggal penerbitan.

5. Untuk putusan banding dihitung sejak diterimanya putusan banding oleh kantor Direktorat Jendral Pajak yang berwenang melaksanakan putusan pengadilan, atau

D. Pemberian Imbalan Bunga

Bunga atas keterlambatan pengembalian kelebihan pembayaran pajak tata cara perhitungan dan pemberian imbalan bunga ditetapkan dengan peraturan mentri keuangan nomor 195/PMK.03/2007.

Untuk menciptakan antara hak dan kewajiban bagi wajib pajak melalui pelayanan yang lebih baik, bahwa setiap keterlambatan dalam pengembalian kelebihan pembayaran pajak dari jangka waktu yang sudah ditentukan, kepada wajib pajak yang bersangkutan diberikan imbalan bunga 2% (dua persen) perbulan dihitung sejak jangka waktu 1 bulan sampai dengan diterbitkannya Surat Keputusan Pengembalian Kelebihan Pembayaran pajak.

Imbalan bunga diberikan kepada wajib pajak dalam hal terdapat :

1. Diberikan imbalan bunga sebesar 2% (dua persen) perbulan atas keterlambatan pengembalian kelebihan pembayaran pajak dilakukan setelah jangka waktu satu bulan sejak diterimanya permohonan atau diterbitkannya SKPLB sampai dengan saat dilakukan pengembalian kelebihan (pasal 11 ayat 3 Undang-Undang No. 28 tahun 2007).

Imbalan bunga diberikan kepada wajib pajak sebagaimana dimaksud diatas adalah sebesar 2% (dua persen) per bulan dari jumlah kelebihan pembayaran pajak dihitung sejak :

a. Batas waktu penerbitan SPMKP sampai dengan tanggal penerbitan SPMKP

2. Diberikan imbalan bunga sebesar 2% (dua persen) perbulan karena SKPLB diterbitkan setelah jangka waktu selambat-lambatnya satu bulan setelah 12 bulan sejak permohonan diterima (pasal 17B ayat 3 Undang-Undang No.28 tahun 2007).

Imbalan bunga yang diberikan kepada wajib pajak sebesar 2% (dua persen) perbulan dari jumlah kelebihan pembayaran pajak, dihitung sejak : a. Jangka waktu 12 bulan berakhir untuk SKPLB

b. Jangka waktu 3 bulan berakhir untuk Surat Keputusan Pengembalian Pendahuluan Kelebihan Pembayaran Pajak (SKPPKP) Pajak Penghasilan; atau

c. Jangka waktu 1 bulan berakhir untuk Surat Keputusan Pengembalian Pendahuluan Klebihan Pembayaran Pajak (SKPPKP) pajak pertambahan nilai.

Sampai dengan tanggal penerbitan Surat Ketetapan Pajak Lebih Bayar (SKPLB) atau Surat Keputusan Pengembalian Pendahuluan Kelebihan Pembayaran Pajak (SKPPKP).

Catatan :

Bagian dari bulan dihitung penuh 1 bulan.

Besarnya bunga yang diberikan, dihitung dengan rumus : 2% x Masa Bunga x Dasar Bunga

Keterangan :

1. 2% adalah tingkat bunga

2. Masa bunga dihitung sejak lewat jangka waktu satu bulan dari tanggal diterbitkannya SPMKP.

BAB IV

ANALISIS DAN EVALUASI

A. Prosedur Pengembalian Kelebihan Pembayaran Pajak

Apabila setelah diadakan perhitungan jumlah pajak yang sebenarnya terutang dengan jumlah kredit pajak menunjukkan jumlah selisih lebih yaitu jumlah kredit pajak lebih besar daripada jumlah pajak yang terutang atau telah dilakukan pembayaran pajak yang seharusnya tidak terutang, wajib pajak berhak untuk meminta kembali kelebihan pembayaran pajak tersebut, dengan catatan wajib pajak tersebut tidak mempunyai utang pajak.

Bila wajib pajak masih mempunyai utang pajak yang meliputi semua jenis pajak baik dipusat maupun cabang-cabangnya, kelebihan pembayaran tersebut harus diperhitungkan lebih dahulu dengan utang pajak tersebut dan juga masih terdapat sisa lebih dikembalikan kepada wajib pajak.

1. Prosedur Pengembalian Kelebihan Pembayaran Pajak tersebut adalah :

a. Wajib pajak menyampaikan permohonan pengembalian pembayaran pajak

Wajib pajak mengajukan permohonan pengembalian kelebihan pembayaran pajak ke KPP Pratama Binjai melalui TPT.

b. Penerimaan Surat Permohonan

wajib pajak untuk melengkapinya. Apabila surat permohonan beserta persyaratannya sudah lengkap, petugas TPT akan mencetak Bukti Penerimaan Surat (BPS) dan Lembar Pengawasan Arus Dokumen (LPAD). BPS akan diserahkan kepada wajib pajak sedangkan LPAD akan digabungkan dengan surat permohonan beserta kelengkapannya.

Petugas TPT kemudian merekam surat permohoanan dan dilanjutkan dengan meneruskan permohonan beserta kelengkapannya ke account Representative. Jangka waktu penyelesaian paling lama 1 (satu) hari kerja sejak surat diterima.

c. Account Representative akan memproses pengembalian kelebihan pembayaran pajak.

Account Representative akan memproses pengembalian kelebihan pembayaran pajak apabila terdapat pajak lebih bayar sebagaimana tercantum dalam SKPLB.

Kemudian Account Representative meminta informasi utang pajak ke seksi penagihan, dalam hal wajib pajak yang bersangkutan terdaftar juga di KPP lain. Account representative meminta informasi utang pajak ke KPP lokasi wajib pajak terdaftar dengan membuat juga surat pengantar. d. Penyelesaian surat konfirmasi tunggakan pajak di seksi penagihan atau

KPP terkait

seksi penagihan untuk meneliti dan membuat surat jawaban data tunggakan dan surat pengantar. Setelah Pelaksana Seksi Penagihan meneliti data tunggakan pajak Wajib Pajak, apakah telah sesuai atau belum, kemudian membuat Konsep Surat Jawaban dan Surat Pengantar untuk Unit Lain. jangka waktu penyelesaian dilakukan selama 2 hari kerja.

Seksi penagihan atau KPP terkait meneruskan jawaban konfirmasi utang pajak kepada Account representative.

e. Account Representive kemudian meneliti surat jawaban dan data tungakan pajak yang diterima, baik dari seksi penagihan atau KPP lain. Apabila terdapat tunggakan pajak, proses dilanjutkan dengan pemindahbukuan. Jika masih terdapat kelebihan pembayaran pajak yang masih tersisa, proses dilanjutkan dengan melengkapi data Nothit SKPKPP, SKPKPP dan SPMKP. Data kemudian diproses melalui case management. Account representative kemudian mencetak dan memaraf Nothit SKPKPP, kemudian menyampaikannya kepada kepala seksi pengawasan dan konsultasi. Kepala seksi pengawasan dan konsultasi meneliti, memaraf Nothit SKPKPP, memberikan persetujuan (approve) pada system atas penerbitan SKPKPP dan SPMKP dan menyampaikan Nothit SKPKPP kepada kepala kantor pelayanan pajak.

menugaskan pelaksana seksi pelayanan untuk mencetak dokumen persetujuan.

g. Pencetakan Surat Keputusan Pengembalian Kelebihan Pembayaran Pajak (SKPKPP) dan Surat Perintah Membayar Kelebihan Pajak (SPMKP). Jika setelah dilakukan perhitungan dengan utang pajak yang lain dan apabila masih terdapat sisa kelebihan pembayaran pajak, maka kelebihan tersebut akan dikembalikan dengan menerbitkan Surat Keputusan Pengenbalian Kelebihan Pembayaran Pajak (SKPKPP) per jenis pajak dan per masa pajak atau tahun pajak. Atas dasar SKPKPP, kepala KPP atas nama menteri keuangan menerbitkan SPMKP per jenis pajak, dan per masa pajak atau tahun pajak. dalam jangka waktu satu bulan sejak permohonan diterima atau diterbitkanya SKPLB. SKPKPP dan SPMKP di cetak oleh pelaksana seksi pelayanan.

SPMKP dibuat dalam rangkap 4 dengan peruntukan sebagai berikut : - Lembar ke-1 dan lembar ke-2 untuk KPPN

- Lembar ke-3 untuk wajib pajak yang bersangkutan; dan - Lembar ke-4 untuk KPP yang menerbitkan SPMKP

Adapun lembar ke-2 yang diserahkan kepada kantor pelayanan perbendaharaan Negara dikembalikan kepada Kantor Pelayanan Pajak yang menerbitkan SPMKP

kemudian SKPKPP dan SPMKP ditatausahakan di seksi pelayanan dan kemudian

i. disampaikan kepada wajib pajak dan Kantor Pelayanan Perbendaharaan Negara (KPPN) melalui Sub. Bagian Umum. KPP wajib menyampaiakan SPMKP dan SKPKPP ke KPPN dengan ketentuan paling lama 2 hari kerja sebelum jangka waktu 1 (satu) bulan sejak permohonan pengembalian kelebihan pembayaran pajak sehubungan diterbitkannya SKPLB diterima. SPMKP dibebankan pada mata anggaran pengembalian pendapatan pajak tahun anggaran berjalan yaitu pada mata anggaran yang sama dengan mata anggaran penerimaan semula. SPMKP disampaian ke KPPN secara langsung oleh petugas yang ditunjuk.

B. Pengembalian Kelebihan Pembayaran Pajak

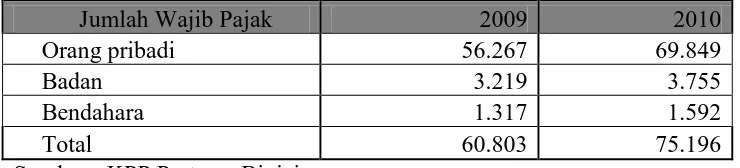

Table 4.1

Jumlah wajib pajak pada KPP Pratama Binjai

Sumber : KPP Pratama Binjai

dapat di lihat pada table 4.1 wajib pajak yang terdaftar setiap tahunnya bertambah, pada tahun 2009 jumlah wajib pajak orang pribadi sebanyak 56.267 wajib pajak dan pada tahun 2010 terjadi peningkatan sebanyak 69.849, terjadi penambahan wajib pajak orang pribadi sebanyak 13.582 pada tahun 2010. Sedangkan untuk wajib pajak badan terjadi penambahan di tahun 2010 sebanyak

Jumlah Wajib Pajak 2009 2010

Orang pribadi 56.267 69.849

Badan 3.219 3.755

Bendahara 1.317 1.592

536 wajib pajak. Dan untuk wajip pajak bendaharawan terjadi penambahan sebesar 275 wajip pajak. Dan jumlah seluruh wajib pajak pada tahun 2009 sebanyak 60.803 wajib pajak dan pada tahun 2010 jumlah seluruh wajip pajak sebesar 75.196. terjadi penambahan wajib pajak pada tahun 2010 sebanyak 14.393 wajib pajak. Dapat di lihat bahwa kesadaran wajib dalam melaksanakan kewajiban perpajakannya untuk melaporkan diri semakin bertambah dari tahun ke tahun. Dan diharapkan semakin meningkat di tahun-tahun berikutnya.

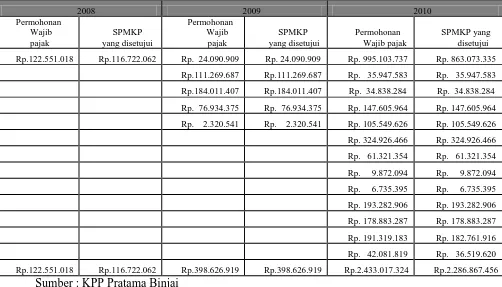

Table 4.2

Pengembalian Kelebihan Pembayaran Pajak di KPP Pratama Binjai

2008 2009 2010 Rp.122.551.018 Rp.116.722.062 Rp. 24.090.909 Rp. 24.090.909 Rp. 995.103.737 Rp. 863.073.335

Rp.111.269.687 Rp.111.269.687 Rp. 35.947.583 Rp. 35.947.583

Rp.122.551.018 Rp.116.722.062 Rp.398.626.919 Rp.398.626.919 Rp.2.433.017.324 Rp.2.286.867.456 Sumber : KPP Pratama Binjai

pemeriksaan ternyata SPMKP yang disetujui sebesar Rp. 116.722.062. Sedangkan di tahun 2009 atas permohonan wajib pajak seluruhnya di setujui oleh pihak KPP. Pada tahun 2010 dari 13 wajib pajak yang mengajukan permohonan, ada 10 wajib pajak yang disetujui seluruhnya atas permohonan pengembalian kelebihan pembayaran pajaknya, sedangkan 3 wajib pajak yang lain tidak seluruhnya dikembalikan. Dan dapat dilihat pada tahun 2008 jumlah pengembalian kelebihan pembayaran pajak sebesar Rp. 116.722.062, sedangkan pada tahun 2009 jumlah pengembalian kelebihan pembayaran pajak sebesar Rp. 398.626.919, dan pada tahun 2010 jumlah pengembalian kelebihan pembayaran pajak sebesar Rp. 2.286.867.456. Atas permohonan wajib pajak pengembalian kelebihan pembayaran pajak meningkat dari tahun ke tahun. Dapat dilihat bahwa wajib pajak sudah mengerti akan haknya dalam bidang perpajakan untuk meminta kembali kelebihan pembayaran pajaknya.

C. Hambatan Yang Dihadapi Didalam Proses Pengembalian Kelebihan Pembayaran Pajak

Dalam melaksanakan tugas terkadang petugas yang menangani pengembalian kelebihan pembayaran pajak mengalami beberapa hambatan dan masalah. Masalah yang biasanya dijumpai dalam melaksanakan tugas prosedur pengembalian kelebihan pembayaran pajak antara lain :

Dalam rangka merealisasikan pengembalian kelebihan pembayaran pajak kepada wajib pajak maka diterbitkan SPMKP. Apabila petugas salah mengetik maka petugas tersebut memberikan cap dibatalkan. Untuk inilah dibutuhkan kehati-hatian dari petugas agar tidak terjadi kesalahan mengetik. Karena apabila terdapat kesalahan mengetik pada SPMKP karena data yang diketik salah dalam hal ini SPMKP tidak boleh dicoret atau di tip-ex atau SPMKP sobek/cacat, maka akan mengakibatkan penolakan Bank untuk membayar kelebihan pembayaran pajak tersebut.

3. SPMKP rusak atau hilang ditangan wajib pajak

D. Kesiapan Petugas Didalam Menangani Prosedur Pengembalian Kelebihan Pembayaran Pajak

Didalam menangani proses pengembalian kelebihan pembayaran pajak ini dibutuhkan petugas pajak yang teliti, hati-hati dan mengetahui seluk beluk tentang perpajakan terutama didalam pemeriksaan setiap surat pemberitahuan (SPT) yang sampai setiap tahunnya. Karena dari SPT inilah diketahui ada atau tidaknya lebih bayar tersebut. Untuk mengetahui lebih bayar tersebut secara benar maka akan diadakan pemeriksaan yang benar-benar teliti benar atau tidaknya hasil dari SPT yang disampaikan oleh wajib pajak pada tahun tersebut. Disinilah letak sumber daya petugas pajak karena untuk memeriksa apakah SPT yang menyatakan lebih bayar tersebut benar adanya maka diadakan berbagai pemeriksaan terhadap wajib pajak, petugas harus benar-benar menguasai undang-undang perpajakan, tentang hukum pajak, auditing, pembukuan yang mendukung agar pemeriksaan tersebut dapat berjalan lancer. karena apabila petugas tersebut terlambat memeriksa dalam jangka wakut 12 bulan setelah dilaporkannya SPT yang terdapat lebih bayar maka pihak yang dirugikan dalam hal ini adalah Negara, karena dalam jangka waktu 12 bulan tidak diterbitkan surat ketetapan lebih bayar tersebut dikabulkan.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari uraian pada bab sebelumnya penulis dapat mengambil kesimpulan sebagai berikut :

1. Setiap wajib pajak memiliki hak dan kewajiban dalam perpajakan, salah satu kewajiban wajip pajak adalah melaporkan dirinya ke Direktorat Jendral Pajak dan wajib pajak juga memiliki hak dalam meminta kembali kelebihan pembayaran pajaknya.

2. Atas permohonan wajib pajak, pengembalian kelebihan pembayaran pajak setelah diadakan pemeriksaan yang hasilnya menyatakan adanya kelebihan pembayaran pajak dari utang pajak yang sebenarnya dapat dilembalikan kepada wajib pajak.

3. SPMKP adalah surat perintah pencairan dana yang ditujukan kepada Bank Operasional mitra kerja KPPN.

4. Apabila KPP terlambat mengeluarkan SPMKP dalam jangka waktu yang telah ditentukan maka KPP akan memberikan imbalan bunga kepada wajib pajak sebesar 2 % perbulan dari jumlah kelebihan pajak yang dikembalikan. 5. Pemberian bunga dapat merugikan Negara dan dapat mengurangi penerimaan

B. Saran

Melalui kesempatan ini pula penulis memberikan beberapa saran yang dapat menjadi bahan masukan bagi pembaca sebagai berikut :

1. Terhadap pengembalian keebihan pembayaran pajak agar dilaksanakan sesuai dengan jangka waktu yang sudah ditetapkan agar tidak terjadinya keterlambatan dalam pengembalian kelebihan pembayaran pajak.

2. Untuk meningkatkan kesadaran bagi wajib pajak untuk menjaga SPMKP yang telah diterimanya agar tidak rusak atau hilang perlu diberikan sanksi. 3. Perlunya evaluasi kinerja dari setiap pegawai atau kontrol terhadap

DAFTAR PUSTAKA

Resmi, Siti. 2008. Perpajakan: teori dan kasus. Edisi ke-4. Yogyakarta: salemba empat

Tensuria, Billy. 2010. Pokok-pokok ketentuan umum perpajakan. Airmadidi: graha ilmu

Undang-Undang No. 28 Tahun 2007 Tentang Ketentuan Umun dan Tata Cara

Perpajakan.

Peraturan Mentri Keuangan Nomor 188/PMK.03/2007 tahun 2007 Tentang Tata

Cara Pengembalian Kelebihan Pembayaran Pajak