ANALISIS PENGARUH BUDAYA ORGANISASI DAN PENGAWASAN TERHADAP PRODUKTIVITAS KERJA PEGAWAI PADA PT BANK

NEGARA INDONESIA PERSERO TBK CABANG MEDAN

TESIS

Oleh : Ruth Rumia Purba

067019120/ IM

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

ANALISIS PENGARUH BUDAYA ORGANISASI DAN PENGAWASAN TERHADAP PRODUKTIVITAS KERJA PEGAWAI PADA PT BANK

NEGARA INDONESIA PERSERO TBK CABANG MEDAN

TESIS

Untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Manajemen

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh : Ruth Rumia Purba

067019120/IM

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

Judul tesis : Analisis Pengaruh Budaya Organisasi dan Pengawasan terhadap Produktivitas Kerja pada PT Bank Negara Indonesia Persero Tbk Cabang Medan

Nama Mahasiswa : Ruth Rumia Purba Nomor Pokok : 067019120

Program Studi : Ilmu Manajemen

Menyetujui Komisi Pembimbing

(Prof. Dr.Arnitha Zainoeddin, M.Si Ketua

) (Prof. Dr. Rismayani, MS

Anggota

)

Ketua Program Studi

(Prof. Dr. Paham Ginting, MS)

Direktur

(Prof. Dr. Ir. A. Rahim Matondang, MSIE)

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul : “Analisis

Pengaruh Budaya Organisasi dan Pengawasan terhadap Produktivitas Kerja Pegawai pada PT Bank Negara Indonesia Persero Tbk Cabang Medan ”.

Adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan oleh

siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah

dinyatakan secara benar dan jelas.

Medan, 07 September 2011

Yang membuat pernyataan,

(

KATA PENGANTAR

Peneliti mengucapkan puji syukur kepada Tuhan Yesus Kristus yang telah

memberikan berkatNya kepada peneliti sehingga dapat menyelesaikan penelitian tesis

ini. “....Diberkatilah orang yang mengandalkan Tuhan, yang menaruh harapannya

pada Tuhan..”( Yeremia 17:7 )

Penelitian ini merupakan tugas akhir pada Program Studi Ilmu Manajemen

Sekolah Pascasarjana Universitas Sumatera Utara. Judul penelitian yang dilakukan

peneliti adalah: ”Analisis Pengaruh Budaya Organisasi dan Pengawasan terhadap

Produktivitas Kerja Pegawai pada PT Bank Negara Indonesia Persero Tbk Cabang

Medan ”.

Peneliti banyak memperoleh bantuan moril dan materil dari berbagai pihak

dan pada kesempatan ini pula peneliti menyampaikan terima kasih, terutama kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu DTM&H., M.Sc.,(CTM)., Sp.A(K)., selaku

Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE., selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara.

3. Bapak Prof. Dr. Paham Ginting, MS., selaku Ketua Program Studi Ilmu

Manajemen Sekolah Pascasarjana Universitas Sumatera Utara.

4. Ibu Dr. Arlina Nurbaity Lubis, MBA., selaku Sekretaris Program Studi Ilmu

Manajemen Sekolah Pascasarjana Universitas Sumatera Utara, sekaligus selaku

5. Ibu Prof. Dr. Arnita Zainoeddin, M.Si selaku Ketua Komisi Pembimbing yang

telah membimbing dan mengarahkan peneliti dalam menyelesaikan penelitian

tesis ini.

6. Ibu Prof. Dr. Rismayani, MS selaku anggota Komisi Pembimbing yang telah

membimbing dan memberikan masukan hingga selesainya penelitian tesis ini.

7. Ibu Dr Yeni Absah, M.Si selaku Komisi Pembanding yang telah memberikan

saran dan kritik untuk perbaikan tesis ini.

8. Bapak Drs. Syahyunan, M.Si, selaku Komisi Pembanding atas saran dan kritik

yang diberikan untuk perbaikan tesis ini.

9. Bapak dan Ibu Dosen serta pegawai pada Program Studi Ilmu Manajemen

Sekolah Pascasarjana Universitas Sumatera Utara.

10. Bapak Iwan Ariawan selaku Pemimpin BNI Cabang Medan, Ibu Isnaini Ishak

selaku Pemimpin Bidang Pelayanan Nasabah, Bapak Suheri selaku Pemimpin

Bidang Pembinaan Kantor Layanan -1, dan Bapak Bachtiar selaku Pemimpin

Bidang Pembinaan Kantor Layanan-2.

11. Bapak Mansur Nasution, Bapak Amri dan Bapak Suyanto selaku atasan - atasan

langsung peneliti dan rekan-rekan di BNI Kantor Cabang Utama Medan atas

bantuan dan dukungannya selama peneliti menempuh studi dan penelitian tesis

ini.

12. Terima kasih yang tulus dan tidak terhingga kepada orang tua peneliti tercinta

Alm. Bapak Drs. Bonar Purba dan Ibu Rosida Siahaan dan abang serta kakak

13. Suamiku tercinta Wenry Okto F. Tampubolon, SE.Ak yang telah memberikan

motivasi, semangat dan doanya kepada peneliti dalam penyelesaian tesis ini.

14. Anak-anakku tercinta William Jacob Goklas Tampubolon dan Abraham

Alexander Tampubolon, terima kasih atas kesabaran dan doanya.

15. Rekan peneliti mahasiswa/i Angkatan IX di program Studi Ilmu Manajemen

Sekolah Pascasarjana Universitas Sumatera Utara: Yohana, Gusnaidy, Riahta dan

yang tidak dapat disebut satu persatu atas bantuan, dukungan dan kerjasamanya

selama peneliti menempuh studi dan penelitian tesis ini.

16. Semua pihak yang tak dapat disebutkan satu persatu.

Peneliti menyadari tesis ini masih banyak memiliki kekurangan dan jauh dari

sempurna. Namun harapan peneliti semoga tesis ini bermanfaat bagi seluruh

pambaca. Semoga kiranya Tuhan Yesus memberkati kita semua. Amin.

Medan, September 2011 Peneliti,

RIWAYAT HIDUP

Ruth Rumia Purba, lahir di Tarutung tanggal 24 September 1981. Anak kedelapan dari delapan bersaudara, dari pasangan Ayahanda Alm. Drs. Bonar Purba dan Ibu Rosida Siahaan. Menikah di Tebing Tinggi dengan suami tercinta Wenry Okto Fransius Tampubolon pada pada tanggal 29 Nopember 2008 dan dikaruniai dua anak laki-laki William Jacob Goklas Tampubolon dan Abraham Alexander Tampubolon.

Pendidikan dimulai dari Sekolah Dasar (SD) Cinta Rakyat RK-2 Pematang Siantar, tamat dan lulus tahun 1993. Melanjutkan pendidikan ke Sekolah Menengah Pertama di SMP Negeri 1 Pematang Siantar, tamat dan lulus tahun 1996. Selanjutnya meneruskan pendidikan ke Sekolah Menengah Atas di SMU Negeri 1 Pematang Siantar selama setahun dan pindah ke SMU Negeri 5 Medan, tamat dan lulus tahun 1999. Kemudian melanjutkan ke jenjang pendidikan Strata 1 (S1) Fakultas Ekonomi Program Studi Akuntansi Universitas Sumatera Utara, tamat dan lulus tahun 2003. Pada tahun 2006 melanjutkan pendidikan Strata 2 (S2) program Studi Magister Ilmu Manajemen di Sekolah Pasca Sarjana Universitas Sumatera Utara Medan.

ABSTRAK

Fenomena yang mendasari penelitian ini adalah adanya indikasi penurunan produktivitas pada PT BN I Cabang Medan yang ditandai dengan banyaknya pekerjaan yang menumpuk dan tingkat lembur yang tinggi sedangkan jumlah pegawai telah disesuaikan dengan beban kerja (work load). Kurangnya pengawasan manajemen terhadap proses pelaksanaan pekerjaan mengakibatkan tingginya biaya lembur yang membebani biaya operasional cabang, yang seharusnya dapat dialokasikan kepada kebutuhan yang lain yang lebih penting.

Teori yang digunakan dalam tesis ini adalah teori perilaku organisasi dan teori manajemen sumber daya manusia dengan fokus pada produktivitas, budaya organisasi dan pengawasan yang menjadi variabel – variabel dalam penelitian.

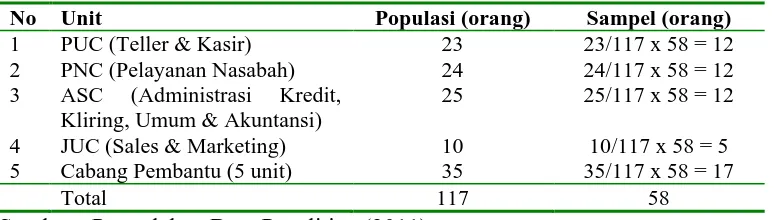

Metode yang digunakan dalam penelitian ini adalah pendekatan survey, jenis penelitian deskriptif kuantitatif, dan sifat penelitian ini adalah penjelasan. Metode pengumpulan data adalah dengan wawancara, kuesioner dan studi dokumentasi. Populasi adalah seluruh pegawai PT. Bank BNI Cabang Medan yaitu 117 orang, dan ditetapkan jumlah sampel secara proportionate random sampling sebesar 58 orang pegawai.

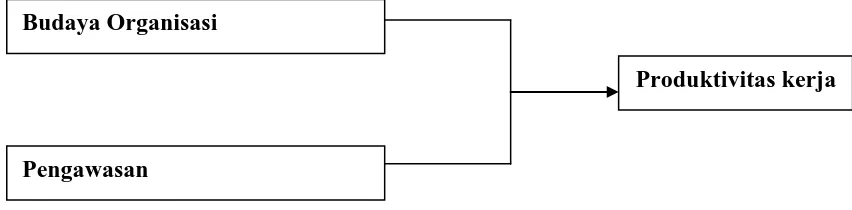

Hasil penelitian menunjukkan bahwa secara serempak terdapat pengaruh sangat signifikan antara budaya organisasi dan pengawasan terhadap produktivitas kerja pegawai PT BNI Cabang Medan dan secara parsial menunjukkan terdapat pengaruh yang signifikan antara budaya organisasi dan pengawasan terhadap produktivitas kerja pegawai PT BNI Cabang Medan dan secara parsial pengaruh yang paling dominan terhadap produktivitas kerja pegawai adalah budaya organisasi.

Kesimpulan hasil penelitian, secara serempak dan parsial budaya organisasi dan pengawasan berpengaruh signifikan terhadap produktivitas kerja pegawai PT BNI Cabang Medan. Untuk meningkatkan produktivitas, agar pegawai melaksanakan budaya organisasi dalam pekerjaannya dan pimpinan lebih meningkatkan pengawasan.

ABSTRACT

The phenomenon which becomes the basis for this research is the indication of the decrease of productivity at PT BNI, Medan branch; it is indicated by the pile of work and the high level of overtime jobs, whereas the number of employees has been adjusted to the work load. The lack of management assessment toward job implementation has caused the overtime costs to increase so that it burdens the office’s operational costs which can actually be allocated to other important needs.

The theories used in these tests were the theory of organizational behavior and the theory of human resources management which were focused on the productivity, organizational culture, and supervision which became the variables in the research.

The method of the research was a survey technique with descriptive quantitative study. The data were gathered by conducting interviews, distributing questionnaires, and studying documents. The population was 117 employees of PT. Bank BNI, Medan branch, and 58 of them were used as the samples by using proportionate random sampling technique.

The results of the research showed that simultaneously there was significant influence of organizational culture and supervision on the employees’ productivity at PT Bank BNI, Medan branch, and partially there was significant influence of organizational culture and supervision on the employees’ productivity at PT Bank BNI, Medan branch. Partially, organizational culture was the most dominant influence on the employees’ productivity.

The conclusion of the research showed that, simultaneously and partially, organizational culture and supervision had significant influence on the employees’ productivity at PT Bank BNI, Medan branch. It is recommended that, in order to increase the productivity, the employees should carry out organizational culture in their jobs and the management should increase their supervision.

BAB III METODOLOGI PENELITIAN ... 48

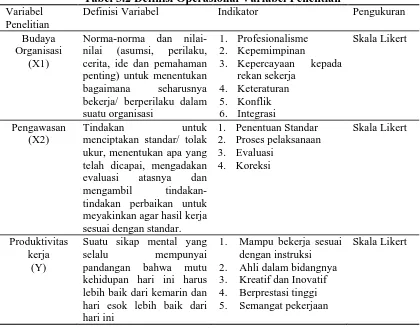

3.6. Identifikasi dan Definisi Operasional Variabel ... 51

d. Uji Parsial (Uji t) ... 87

BAB V KESIMPULAN DAN SARAN ... 90

5.1. Kesimpulan ... 90

5.2. Saran ... 90

DAFTAR PUSTAKA ... 88

DAFTAR TABEL

No. Judul Halaman Tabel

1.1 Jumlah Uang yang Dapat Disortir Unit Pelayanan Uang Tunai

Cabang... ... 3

1.2 Persentase Penyelesaian Pengisian Informasi Nasabah secara Lengkap pada Sistem Komputer... 4

3.1 Sampel Penelitian... 49

3.2 Definisi Operasional Variabel Penelitian... 53

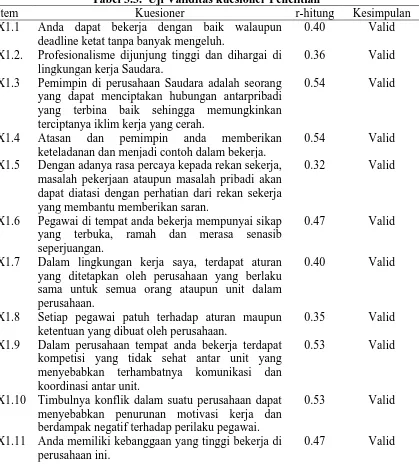

3.3 Uji Validitas kuesioner Penelitian... 55

3.4 Uji Reliabilitas Variabel Penelitian ... 56

4.1 Jenis Kelamin Responden ... 65

4.2 Usia Responden ... 65

4.3 Pendidikan Responden ... 66

4.4 Masa Kerja Responden ... 67

4.5 Jabatan Responden ... 67

4.6 Statistik Deskriptif variabel Budaya Organisasi ... 68

4.7 Statistik Deskriptif Variabel Pengawasan ... 69

4.8 Statistik Deskriptif Variabel Produktivitas Kerja ... 71

4.9 Uji One-Sample Kolmogorov-Smirnov Test ... 72

4.10 Uji Glejser ... 73

4.11 Uji Multikolinearitas ... 73

4.12 Uji Koefisien Determinasi ... 75

4.13 Uji Parsial ... 75

DAFTAR GAMBAR

No. Judul Halaman Gambar

2.1 Proses Terbentuknya Budaya Organisasi ... 9

2.1 Hubungan antara perilaku, sistem manajemen, dan landasan budaya ... 13

2.3 Hubungan Pengawasan dengan Fungsi Manajerial lainnya ... 25

2.4 Proses Pengawasan ... 29

2.5 Dimensi-dimensi Budaya Organisasi ... 45

2.6 Kerangka Konseptual ... 47

4.1 Hasil Uji Normalitas ... 76

DAFTAR LAMPIRAN

No. Judul Halaman Lampiran

1 Data Penelitian ... 91

2 Uji Validitas dan Reliabilitas ... 97

3 Hasil Regresi Penelitian ... 100

4 Uji Normalitas ... 101

5 Uji Heterokedastisitas ... 101

ABSTRAK

Fenomena yang mendasari penelitian ini adalah adanya indikasi penurunan produktivitas pada PT BN I Cabang Medan yang ditandai dengan banyaknya pekerjaan yang menumpuk dan tingkat lembur yang tinggi sedangkan jumlah pegawai telah disesuaikan dengan beban kerja (work load). Kurangnya pengawasan manajemen terhadap proses pelaksanaan pekerjaan mengakibatkan tingginya biaya lembur yang membebani biaya operasional cabang, yang seharusnya dapat dialokasikan kepada kebutuhan yang lain yang lebih penting.

Teori yang digunakan dalam tesis ini adalah teori perilaku organisasi dan teori manajemen sumber daya manusia dengan fokus pada produktivitas, budaya organisasi dan pengawasan yang menjadi variabel – variabel dalam penelitian.

Metode yang digunakan dalam penelitian ini adalah pendekatan survey, jenis penelitian deskriptif kuantitatif, dan sifat penelitian ini adalah penjelasan. Metode pengumpulan data adalah dengan wawancara, kuesioner dan studi dokumentasi. Populasi adalah seluruh pegawai PT. Bank BNI Cabang Medan yaitu 117 orang, dan ditetapkan jumlah sampel secara proportionate random sampling sebesar 58 orang pegawai.

Hasil penelitian menunjukkan bahwa secara serempak terdapat pengaruh sangat signifikan antara budaya organisasi dan pengawasan terhadap produktivitas kerja pegawai PT BNI Cabang Medan dan secara parsial menunjukkan terdapat pengaruh yang signifikan antara budaya organisasi dan pengawasan terhadap produktivitas kerja pegawai PT BNI Cabang Medan dan secara parsial pengaruh yang paling dominan terhadap produktivitas kerja pegawai adalah budaya organisasi.

Kesimpulan hasil penelitian, secara serempak dan parsial budaya organisasi dan pengawasan berpengaruh signifikan terhadap produktivitas kerja pegawai PT BNI Cabang Medan. Untuk meningkatkan produktivitas, agar pegawai melaksanakan budaya organisasi dalam pekerjaannya dan pimpinan lebih meningkatkan pengawasan.

ABSTRACT

The phenomenon which becomes the basis for this research is the indication of the decrease of productivity at PT BNI, Medan branch; it is indicated by the pile of work and the high level of overtime jobs, whereas the number of employees has been adjusted to the work load. The lack of management assessment toward job implementation has caused the overtime costs to increase so that it burdens the office’s operational costs which can actually be allocated to other important needs.

The theories used in these tests were the theory of organizational behavior and the theory of human resources management which were focused on the productivity, organizational culture, and supervision which became the variables in the research.

The method of the research was a survey technique with descriptive quantitative study. The data were gathered by conducting interviews, distributing questionnaires, and studying documents. The population was 117 employees of PT. Bank BNI, Medan branch, and 58 of them were used as the samples by using proportionate random sampling technique.

The results of the research showed that simultaneously there was significant influence of organizational culture and supervision on the employees’ productivity at PT Bank BNI, Medan branch, and partially there was significant influence of organizational culture and supervision on the employees’ productivity at PT Bank BNI, Medan branch. Partially, organizational culture was the most dominant influence on the employees’ productivity.

The conclusion of the research showed that, simultaneously and partially, organizational culture and supervision had significant influence on the employees’ productivity at PT Bank BNI, Medan branch. It is recommended that, in order to increase the productivity, the employees should carry out organizational culture in their jobs and the management should increase their supervision.

BAB I PENDAHULUAN

1.1 Latar Belakang

Para ahli dan praktisi menajemen telah mengakui bahwa sumber daya

manusia dalam organisasi merupakan faktor sentral yang perlu mendapat perhatian.

Dalam paradigma masa kini, sumber daya manusia yang bekerja dalam perusahaan

adalah merupakan kekayaan (asset) dan salah satu sumber keunggulan kompetitif dan

elemen kunci yang penting untuk meraih kesuksesan dalam bersaing dan mencapai

tujuan.

Industri perbankan yang bergerak dalam bidang jasa dan pelayanan

akhir-akhir ini mengalami pertumbuhan yang pesat sehingga tiap bank dituntut untuk selalu

meningkatkan kualitasnya baik dari segi pelayanan maupun keunggulan produk yang

ditawarkan. Dalam menghadapi persaingan ini, setiap sumber daya manusia, dalam

hal ini pegawai, diharapkan dapat memacu produktivitasnya untuk mendapatkan hasil

yang optimal. Namun demikian, perbankan adalah badan usaha yang rentan terhadap

penyimpangan dan perubahan. Berdasarkan informasi dari media massa maupun

elektronik, sering diberitakan adanya penyimpangan yang dilakukan dari pihak

internal maupun eksternal. Penyimpangan ini dapat berdampak secara finansial dan

merusak reputasi bank tersebut. Untuk mengatasi hal ini, setiap perbankan wajib

sistem operasi dan prosedur yang tersusun secara sistematis untuk mencegah

terjadinya penyimpangan.

Pegawai yang memiliki tingkat kemampuan yang baik dan didorong oleh rasa

memiliki pada perusahaan tempat dia bekerja, akan dapat melaksanakan tugas dan

tanggung jawabnya dengan baik. Kesadaran memiliki nilai-nilai yang dianut oleh

suatu organisasi yang dapat membedakan identitas anggota organisasi tersebut

dengan organisasi lainnya inilah yang disebut dengan budaya organisasi. Budaya

organisasi diciptakan oleh pemimpin tertinggi dalam suatu organisasi. Pada PT Bank

Negara Indonesia Persero Tbk, budaya organisasi dibentuk oleh dewan direksi yang

diturunkan ke pemimpin-pemimpin dibawahnya. Sejak tahun 2007, PT Bank Negara

Indonesia (persero) Tbk mengalami perubahan budaya organisasi yang diharapkan

semakin adaptif dengan lingkungan yang disingkat dengan Prinsip 46 yang memuat

nilai profesionalisme, integritas, orientasi pelanggan dan perbaikan tiada henti.

Perbedaan budaya organisasi dari yang lama dengan yang baru pada PT Bank

Negara Indonesia Persero Tbk terutama terletak pada orientasi pelayanan. Budaya

organisasi yang lama fokus pada pengembangan produk (product oriented)

sedangkan pada budaya organisasi yang baru fokus pada keinginan pelanggan

(customer centric). Penerapan budaya organisasi yang baru membutuhkan proses

yang panjang agar dapat diterima oleh segenap pegawai antara lain pertama tantangan

dari pegawai yang sudah resisten dan antipati terhadap perubahan. Kelompok ini

biasanya datang dari pegawai-pegawai senior yang mempunyai pengalaman kerja

langsung menduduki posisi pada middle management yang mempunyai bawahan

tetapi belum memiliki pengenalan akan budaya organisasi yang baik.

PT Bank Negara Indonesia (Persero) Tbk yang biasa disingkat BNI adalah

bank yang berdiri sejak tahun 1946 yang memiliki sekitar 18.000 pegawai yang

tersebar di seluruh Indonesia. BNI Cabang Medan adalah kantor cabang utama di

Medan yang memiliki 117 orang pegawai dengan visi perusahaan, menjadi bank

kebanggaan nasional yang unggul dalam layanan dan kinerja dan misi,

memaksimalkan stakeholder value dengan menyediakan solusi keuangan yang fokus

pada segmen pasar korporasi, komersial dan konsumer.

Dalam dua tahun terakhir ini terjadi indikasi penurunan produktivitas pada

BNI Cabang Medan antara lain ditandai dengan banyaknya pekerjaan yang

menumpuk dan tingkat lembur yang tinggi sedangkan jumlah pegawai telah

disesuaikan dengan beban kerja (work load) pada unit tersebut. Kurangnya

pengawasan manajemen terhadap proses pelaksanaan pekerjaan mengakibatkan

tingginya biaya lembur yang membebani biaya operasional cabang, yang seharusnya

dapat dialokasikan kepada kebutuhan yang lain yang lebih penting. Contohnya adalah

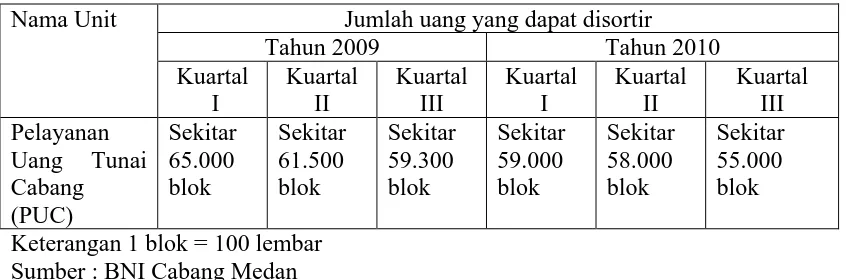

pada Unit Pelayanan Uang Tunai Cabang (PUC) ditandai dengan banyaknya uang

yang belum disortir. Uang belum diklasifikasikan atas dasar uang lusuh dan uang

layak edar, sehingga uang tersebut semakin lama semakin menumpuk (idle money)

dan uang lusuh belum dapat disetorkan ke Bank Indonesia karena belum tersusun

dengan rapi dengan data rata-rata jumlah uang yang dapat disortir setiap triwulan

Tabel 1.1 Jumlah Uang yang Dapat Disortir Unit Pelayanan Uang Tunai Cabang (PUC)

Nama Unit Jumlah uang yang dapat disortir

Tahun 2009 Tahun 2010

Kuartal

Keterangan 1 blok = 100 lembar Sumber : BNI Cabang Medan

Dari Tabel 1.1, jumlah blok uang yang dapat disortir dari setiap triwulan

mengalami penurunan. Jumlah pegawai pada unit pelayanan uang tunai adalah 5

orang pegawai dengan 5 mesin hitung uang. Standar yang diharapkan, setiap orang

pegawai dapat menyortir 5.000 blok setiap bulannya.

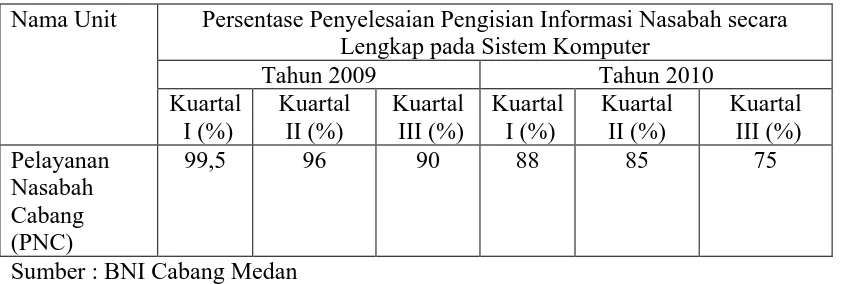

Demikian juga dengan Unit Pelayanan Nasabah (PNC), dalam melakukan

pembukaan rekening belum mengisi secara lengkap 13 item data nasabah yang

diwajibkan oleh Bank Indonesia terkait dengan Prinsip Mengenal Nasabah (PMN)

antara lain nama nasabah, tempat lahir, tanggal lahir, kewarganegaraan, alamat

nasabah, nomor telepon/ nomor handphone/nomor telepon rumah, jenis ID

(identitas), nomor ID (identitas), tanggal jatuh tempo ID (identitas), kode pekerjaan,

perusahaan tempat bekerja, penghasilan, dan nama ibu kandung. Persentase

Tabel 1.2 Persentase Penyelesaian Pengisian Informasi Nasabah secara Lengkap pada Sistem Komputer

Nama Unit Persentase Penyelesaian Pengisian Informasi Nasabah secara Lengkap pada Sistem Komputer

Tahun 2009 Tahun 2010

Kuartal

Dari Tabel 1.2 di atas dapat dilihat bahwa terjadi penurunan persentase

penyelesaian pengisian informasi nasabah secara lengkap pada sistem komputer pada

setiap triwulan. Unit pelayanan nasabah ini terdiri atas 5 orang pegawai dengan

rata-rata jumlah rekening yang harus dilengkapi mencapai 650 rekening setiap triwulan.

Kondisi tersebut mendorong peneliti untuk mengadakan penelitian dengan

menggali secara mendasar faktor apa sesungguhnya yang menyebabkan penurunan

produktivitas pegawai pada BNI Cabang Medan. Dalam penelitian ini fokus utama

yang dilihat adalah pengaruh budaya organisasi dan pengawasan terhadap

produktivitas kerja pegawai.

1.2 Perumusan Masalah :

Dari uraian pada latar belakang di atas, maka dirumuskan masalah ”Sejauh

mana pengaruh budaya organisasi dan pengawasan terhadap produktivitas pegawai

1.3 Tujuan Penelitian

Berdasarkan permasalahan di atas, maka yang menjadi tujuan penelitian ini

adalah :

1. Untuk mengetahui dan menganalisis pengaruh budaya organisasi dan pengawasan

terhadap produktivitas kerja pegawai PT Bank Negara Indonesia (Persero) Tbk

Cabang Medan.

2. Untuk mengetahui variabel mana yang paling dominan mempengaruhi

produktivitas pegawai BNI Cabang Medan.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak sebagai

berikut :

1. Memberikan masukan bagi pimpinan PT Bank Negara Indonesia (Persero) Tbk

Cabang Medan dalam rangka menciptakan budaya organisasi dan pengawasan

yang bermanfaat untuk meningkatkan produktivitas pegawai.

2. Memberikan kontribusi terhadap perkembangan khasanah ilmu pengetahuan

artinya dapat memperkuat teori-teori tentang budaya organisasi, pengawasan dan

produktivitas, maupun untuk merespon penelitian terdahulu.

3. Menambah dan memperluas pengetahuan dan pengalaman peneliti dalam bidang

Manajemen Sumber Daya Manusia khususnya mengenai topik budaya organisasi,

pengawasan dan produktivitas.

BAB II

TINJAUAN KEPUSTAKAAN

2.1. Teori tentang Budaya Organisasi 2.1.1. Pengertian Budaya Organisasi

Menurut Schein dalam Munir (2007:23) menyatakan bahwa :

“budaya organisasi adalah pola dari suatu asumsi-asumsi dasar yang dipelajari oleh kelompok atau organisasi selama proses pemecahan persoalan dan pengambilan keputusan dalam rangka melakukan adaptasi dengan lingkungan eksternal dan melakukan integrasi internal, yang selama ini telah terbukti efektif sehingga dirasa perlu untuk diajarkan kepada anggota baru sebagai cara pandang, berpikir, merasa, dan bertindak yang benar.”

Robbins (2002:63) menyatakan bahwa : “budaya organisasi (organization culture)

sebagai suatu sistem makna bersama yang dianut oleh anggota-anggota yang

membedakan organisasi tersebut dengan organisasi lain”. Lebih lanjut, Robbins

(2002:65) menyatakan bahwa :

“sebuah sistem pemaknaan bersama dibentuk oleh warganya yang sekaligus menjadi pembeda dengan organisasi lain. Sistem pemaknaan bersama merupakan seperangkat karakter kunci dari nilai-nilai organisasi (“a system of shared meaning held by members that distinguishes the organization form other organization. This system of shared meaning is, on closer examination, a set of key characteristics that the organization values”).

Susanto (2007:58) menyatakan bahwa :

Luthans (2003:15) menyatakan bahwa ; “budaya organisasi merupakam

norma-norma dan nilai-nilai yang mengarahkan perilaku organisasi”. Agar dapat

diterima oleh lingkungannya, maka setiap anggota organisasi akan berperilaku sesuai

dengan budaya yang berlaku pada organisasi tersebut. Jadi budaya organisasi

berhubungan dengan lingkungan yang merupakan gabungan dari asumsi, perilaku,

cerita, ide dan pemahaman penting untuk menentukan bagaimana seharusnya bekerja

dalam suatu organisasi.

Muijen (1997:23) menyatakan bahwa : ”budaya perusahaan dapat

digambarkan sebagai kumpulan dari nilai, norma, ungkapan, dan perilaku yang ikut

menentukan bagimana orang-orang dalam perusahaan saling berhubungan.” Hofstede

(1994:98) mengemukakan : “ bahwa pada tingkat organisasi, budaya merupakan

serangkaian asumsi, keyakinan, dan nilai-nilai dan persepsi dari anggota organisasi

yang mempengaruhi dan membentuk sikap dan perilaku kelompok yang

bersangkutan”.

2.1.2. Proses Terbentuknya Budaya Organisasi

Budaya bisa dilihat sebagai “fenomena” yang mengelilingi kehidupan orang

banyak dari hari ke hari, bisa direkayasa dan dibentuk. Jika budaya dikecilkan ruang

lingkupnya ke tingkat organisasi atau bahkan ke kelompok yang lebih kecil, akan

dapat terlihat bagaimana budaya terbentuk, ditanamkan, berkembang, dan akhirnya

Budaya diturunkan dari filsafat pendirinya. Selanjutnya budaya itu akan

mempengaruhi kriteria yang digunakan dalam mempekerjakan pegawai. Tindakan

dari manajemen puncak menentukan iklim umum dari perilaku yang dapat diterima

baik dan yang tidak. Bagaimana bisa disosialisasikan akan tergantung pada tingkat

sukses yang dicapai dalam mencocokkan nilai-nilai pegawai baru dengan nilai-nilai

organisasi.

Perusahaan-perusahaan dari mancanegara seperti Citicorp, General Electric,

Nokia, Toyota, Samsung, Temasek Holdings, Petronas dan lain-lain yang sekarang

menguasai pasar diakui sangat kuat dalam menerapkan budaya perusahaan. Berbasis

pengalaman ini dan aneka tuntutan tersebut maka kesadaran bagi perusahaan untuk

memperkuat budayanya menjadi tak terbantahkan. Agung (2007:52) merinci ada tiga

macam proses terbentuknya budaya perusahaan. Proses pertama adalah budaya

memang diciptakan oleh pendirinya. Contohnya Walt Disney dengan Disneyland dan

Samudera Indonesia, dan Boenyamin Setiawan lewat Kalbe Group. Proses kedua,

budaya terbentuk sebagai upaya menjawab tantangan dan peluang dari lingkungan

internal dan eksternalnya. Perusahaan yang mempraktikkan cara ini adalah Coca

Cola, Astra International, Bank BNI, dan Indosat. Proses ketiga adalah budaya

diciptakan oleh tim manajemen sebagai cara untuk meningkatkan kinerja perusahaan

secara sistematis. Contoh paling populer adalah ketika Jack Welch didaulat menjadi

CEO General Electric kemudian bersama tim manajemen menyusun budaya

perusahaan yang baru. Perusahaan lokal yang mempraktikkan cara ini adalah Bank

NISP, Adira Finance dan Wijaya Karya.

Kotter dan Heskett dalam Soetjipto (2007:74) berdasarkan penelitian yang

dilakukan selama sebelas tahun menghasilkan kesimpulan bahwa budaya sangat

mempengaruhi kinerja jangka panjang organisasi (perusahaan), yakni menghasilkan

peningkatan pendapatan dan pendapatan bersih yang jauh lebih besar (682% versus

166% dan 756% versus 1%). Semakin kuat (strong) budaya, semakin besar

pengaruhnya. Kekuatan budaya organisasi dapat dilihat dari tiga faktor berikut ini :

1. Stabilitas. Budaya organisasi yang kuat mampu membuat organisasi tak

terombang-ambing keadaan, baik internal maupun eksternal, karena budaya yang

kuat mampu memberikan identitas pada (orang-orang di dalam) organisasi.

2. Kedalaman. Budaya organisasi yang kuat mampu menjelma menjadi nilai yang

dianut oleh para individu di dalam organisasi. Nilai ini secara tidak disadari

3. Cakupan. Budaya organisasi yang kuat mampu menjangkau sebanyak mungkin

individu dan aspek pekerjaan. Semakin banyak individu menganut budaya

dimaksud dan semakin banyak aspek pekerjaan yang mengacu padanya, semakin

kuat budaya tersebut.

2.1.3. Tingkatan Budaya Organisasi

Menurut Daft (2002:63), terdapat tiga tingkatan budaya, yaitu :

1. Artifak (artifact), adalah budaya organisasi tingkatan pertama, yaitu hal-hal yang

dilihat, didengar dan dirasa ketika seseorang berhubungan dengan suatu

kelompok baru. Artifak bersifat kasat mata (visible), misalnya lingkungan fisik

organisasi, cara berperilaku, cara berpakaian, dan lain-lain. Karena antara

organisasi yang satu dengan organisasi lainnya artifaknya berbeda-beda, maka

anggota baru dalam suatu organisasi perlu belajar dan memberikan perhatian

terhadap budaya organisasi tersebut.

2. Nilai (espoused values), merupakan alasan yang diberikan oleh sebuah organisasi

untuk mendukung caranya melakukan sesuatu. Ini adalah budaya organisasi

tingkat kedua yang mempunyai tingkat kesadaran yang lebih tinggi daripada

artifak. Pada tingkat ini, baik organisasi maupun anggota organisasi memerlukan

tuntunan strategi, tujuan dan filosofi dari pemimpin organisasi untuk bersikap dan

bertindak. Oleh karena itu, untuk memahami expoused values ini, seringkali

dilakukan wawancara dengan anggota kunci organisasi misalnya, atau

3. Asumsi dasar (basic assumption) merupakan bagian penting dari budaya

organisasi. Asumsi ini merupakan reaksi yang dipelajari yang bermula dari

nilai-nilai yang didukung karena merupakan keyakinan yang dianggap sudah ada oleh

anggota suatu organisasi seperti kepercayaan, persepsi, ataupun perasaan yang

menjadi sumber nilai dan tindakan. Budaya organisasi tingkat ketiga ini

menetapkan cara yang tepat untuk melakukan sesuatu dalam sebuah organisasi,

yang seringkali dilakukan lewat asumsi yang tidak diucapkan.

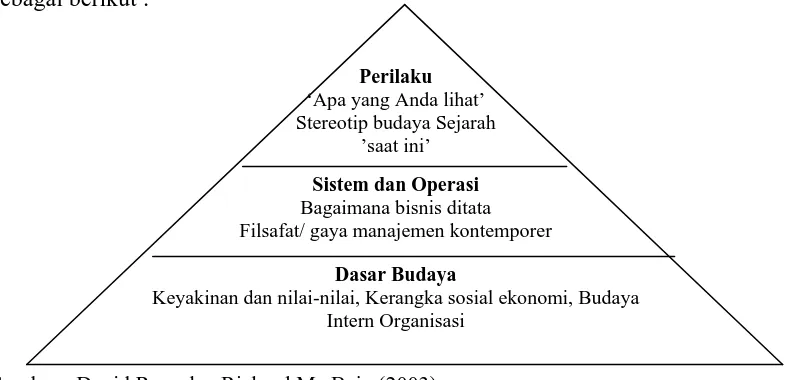

Suatu kesimpulan penting yang bisa ditarik dari sejumlah penelitian adalah

bahwa cara mengelola manusia, tidak bisa dilepaskan dari lingkungan budaya dimana

mereka bekerja dan tinggal. Model gunung es (the iceberg model) dari Mc Bain dan

Rees (2003:56) menjelaskan hubungan antara perilaku, sistem manejemen dan

landasan budaya. Model ini mengindikasikan hubungan antara struktur atas

(superstructure) budaya bisnis dengan struktur dasarnya (bedrock) yang digambarkan

sebagai berikut :

Sumber : David Rees dan Richard Mc Bain (2003)

Gambar 2.2 Hubungan antara perilaku, sistem manajemen, dan landasan budaya

Perilaku ‘Apa yang Anda lihat’ Stereotip budaya Sejarah

’saat ini’

Sistem dan Operasi Bagaimana bisnis ditata Filsafat/ gaya manajemen kontemporer

Dasar Budaya

2.1.4. Fungsi dan Manfaat Budaya Organisasi

Budaya organisasi memiliki beberapa fungsi dalam organisasi yaitu (1)

memberi batasan untuk mendefinisikan peran, sehingga memperlihatkan perbedaan

yang jelas antar organisasi; (2) memberikan pengertian identitas terhadap anggota

organisasi; (3) memudahkan munculnya komitmen terhadap sesuatu yang lebih besar

dibanding minat anggota organisasi secara perorangan; (4) menunjukkan stabilitas

sistem sosial; (5) memberikan pengertian dan mekanisme pengendalian yang dapat

dijadikan pedoman untuk membentuk sikap serta perilaku para anggota organisasi;

(6) membantu para anggota organisasi mengatasi ketidakpastian, karena pada

akhirnya budaya organisasi berperan untuk membentuk pola pikir dan perilaku

anggota organisasi (Robbins, 2002).

Ada beberapa manfaat yang dapat diperoleh kedua belah pihak, baik

organisasi maupun para anggotanya, manakala suatu organisasi menerapkan budaya

organisasi, dalam pengertian memberi perhatian pada sistem nilai yang dianut

organisasi. Manfaat tersebut adalah: yaitu 1) Sebagai sarana untuk mengendalikan

diri masing-masing anggota organisasi 2) Perekat anggota organisasi untuk

membangun kepentingan organisasi dan kepentingan bersama 3) Perekat solidaritas

antara anggota organisasi untuk hidup saling menghargai dan saling mendukung

(Robbins, 2002).

Memperhatikan fungsi dan manfaat tersebut di atas, maka budaya dalam suatu

dikembangkan karena disadari budaya merupakan alat (tool) dalam setiap

melaksanakan kegiatan-kegiatan organisasi serta menjadi stimulasi untuk

meningkatkan produktivitas organisasi.

Meski demikian, budaya organisasi dapat menjadi bumerang karena apabila

budaya tersebut tidak tepat maka organisasi akan dibawa ke arah yang salah dan pada

akhirnya menjerumuskan organisasi. Hal ini disebabkan budaya organisasi yang kuat

menciptakan kekakuan budaya (culture rigidity). Saking kakunya, arah yang salah

tadi tak dapat lagi diubah. Untuk menghindari kekakuan tersebut, Kotter dan Heskett

menyarankan agar organisasi mengembangkan budaya dengan fokus tak sekadar pada

nilai dan norma yang menjadi tradisi melainkan juga pada dinamika tuntutan

pemangku kepentingan (stakeholders) – terutama pelanggan, pemegang saham dan

pegawai – agar budaya organisasi menjadi adaptif dan fleksibel serta tidak kaku

dalam mengikuti keadaan.

Dari sisi kinerja, Kotter dan Heskett dalam Djokosantoso (2007:78)

mendapati bahwa perusahaan berbudaya kuat namun adaptif (antara lain Hewlett

Packard, Shell dan Pepsi Co) memiliki kinerja yang lebih baik dibandingkan

perusahaan-perusahaan berbudaya kuat tetapi kurang adaptif (seperti Citicorp,

Goodyear, dan Procter & Gamble).

2.1.5. Karakteristik Budaya Organisasi

Robbins (2002:156), menyatakan ada 10 (sepuluh) karakteristik yang apabila

dicampur dan dicocokkan, akan menjadi budaya organisasi. Kesepuluh karakteristik

1. Inisiatif Individual

Yang dimaksud inisiatif individual adalah tanggung jawab, kebebasan atau

independensi yang dipunyai setiap individu dalam mengemukakan pendapat. Inisiatif

individu tersebut perlu dihargai oleh kelompok atau pimpinan suatu organisasi

sepanjang menyangkut ide untuk memajukan dan mengembangkan organisasi/

perusahaan.

2. Toleransi terhadap Tindakan Berisiko

Dalam budaya organisasi perlu ditekankan, sejauh mana para pegawai

dianjurkan untuk dapat bertindak agresif, inovatif dan mengambil risiko. Suatu

budaya organisasi dikatakan baik, apabila dapat memberikan toleransi kepada

anggota para pegawai untuk dapat bertindak agresif dan inovatif untuk memajukan

organisasi/ perusahaan serta berani mengambil risiko terhadap apa yang

dilakukannya.

3. Pengarahan

Pengarahan dimaksudkan sejauh mana suatu organisasi/ perusahaan dapat

menciptakan dengan jelas sasaran dan harapan yang diinginkan. Sasaran dan harapan

tersebut jelas tercantum dalam visi, misi, dan tujuan organisasi. Kondisi ini dapat

berpengaruh terhadap kinerja organisasi/ perusahaan.

4. Integrasi

Integrasi dimaksudkan sejauh mana suatu organisasi/ perusahaan dapat

Kekompakan unit-unit organisasi dalam bekerja dapat mendorong kualitas dan

kuantitas pekerjaan yang dihasilkan.

5. Dukungan Manajemen

Dukungan manajemen dimaksudkan sejauh mana para manajer dapat

memberikan komunikasi atau arahan, bantuan serta dukungan yang jelas terhadap

bawahan. Perhatian manajemen terhadap bawahan (karyawan) sangat membantu

kelancaran suatu organisasi/ perusahaan.

6. Kontrol

Alat kontrol yang dapat dipakai adalah peraturan-peraturan atau norma-norma

yang berlaku dalam suatu organisasi atau perusahaan. Untuk itu diperlukan sejumlah

peraturan dan tenaga pengawas (atasan langsung) yang dapat digunakan untuk

mengawasi dan mengendalikan perilaku pegawai dalam suatu organisasi.

7. Identitas

Identitas dimaksud sejauh mana para anggota/ karyawan suatu organisasi/

perusahaan dapat mengidentifikasi dirinya sebagai satu kesatuan dalam perusahaan

dan bukan sebagai kelompok kerja tertentu atau keahlian propfesional tertentu.

Identitas diri sebagai satu kesatuan dalam perusahaan sangat membantu manajemen

dalam mencapai tujuan dan sasaran organisasi/ perusahaan.

8. Sistem Imbalan

Sistem imbalan dimaksudkan sejauh mana alokasi imbalan (seperti kenaikan

gaji, promosi, dan sebagainya) didasarkan atas prestasi kerja pegawai bukan

imbalan yang didasarkan atas prestasi kerja pegawai dapat mendorong pegawai/

karyawan suatu organisasi/ perusahaan untuk bertindak dan berperilaku inovatif dan

mencari prestasi kerja yang maksimal sesuai kemampuan dan keahlian yang

dimilikinya. Sebaliknya, sistem imbalan yang didasarkan atas senioritas dan pilih

kasih, akan berakibat tenaga kerja yang mempunyai kemampuan dan keahlian dapat

berlaku pasif dan frustasi. Kondisi semacam ini dapat berakibat kinerja organisasi/

perusahaan menjadi terhambat.

9. Toleransi terhadap Konflik

Sejauh mana para pegawai/ karyawan didorong untuk mengemukakan konflik

dimana kritik secara terbuka. Perbedaan pendapat merupakan fenomena yang sering

terjadi dalam suatu organisasi/ perusahaan. Namun, perbedaan pendapat atau kritik

yang terjadi bisa dijadikan sebagai media untuk melakukan perbaikan atau perubahan

startegi untuk mencapai tujuan suatu organisasi/ perusahaan.

10. Pola Komunikasi

Sejauh mana komunikasi dibatasi oleh hierarki kewenangan yang formal.

Kadang-kadang hierarki kewenangan dapat menghambat terjadinya pola komunikasi

antara atasan dan bawahan atau antar karyawan itu sendiri.

2.1.6. Sumber-sumber Budaya Organisasi

Isi dari suatu budaya organisasi terutama berasal dari tiga sumber (Robbins

2002), yaitu :

a. Pendiri organisasi. Pendiri sering disebut memiliki kepribadian dinamis, nilai

mempunyai peranan kunci dalam menarik karyawan. Sikap dan nilai mereka siap

diteruskan kepada karyawan baru. Akibatnya, pandangan mereka diterima oleh

karyawan dalam organisasi, dan tetap dipertahankan sepanjang pendiri berada

dalam organisasi tersebut, atau bahkan setelah pendirinya meninggalkan

organisasi.

b. Pengalaman organisasi mengahadapi lingkungan eksternal. Penghargaan

organisasi terhadap tindakan tertentu dan kebijakannya mengarah pada

pengembangan berbagai sikap dan nilai.

c. Karyawan. Hubungan kerja karyawan membawa harapan, nilai, sikap mereka ke

dalam organisasi. Hubungan kerja mencerminkan aktivitas utama organisasi yang

membentuk sikap dan nilai.

Jadi budaya organisasi sering dibentuk oleh pengaruh orang-orang yang

mendirikan organisasi tersebut, oleh lingkungan eksternal dimana organisasi

beroperasi, dan oleh karyawan serta hakekat dari organisasi tersebut.

Nilai-nilai budaya apabila dikaitkan dengan kehidupan organisasi,

seyogyianya dijadikan sebagai budaya organisasi dengan peran dan fungsi antara lain:

1. Pengendalian diri masing-masing anggota organisasi.

2. Perekat anggota organisasi untuk membangun kepentingan organisasi dan

kepentingan bersama.

3. Perekat solidaritas antara anggota organisasi untuk hidup saling menghargai,

Budaya organisasi yang berfungsi seperti itu dalam suatu organisasi akan

menjadikan alat untuk menyemangati dan mendorong aktivitas-aktivitas pada SDM

tersebut dalam rangka mewujudkan cita-cita dan perjuangan organisasinya.

Prinsip “saling mendukung” dalam kehidupan organisasi tidak kalah

pentingnya, oleh karena esensinya adalah terwujudnya kebersamaan dalam rangka

melaksanakan tugas, fungsi dan atau misi suatu organisasi.tanpa kebersamaan jangan

diharapkan dapat terwujudnya tujuan organisasi sebagaimana telah ditetapkan.

Kebersamaan dalam organisasi, dapat dilihat dari dua dimensi, yaitu

kebersamaan terhadap intern organisasi dan kebersamaan terhadap ekstern organisasi

atau pihak-pihak terkait (stakeholders). Di antara kedua dimensi itu perlu dipelihara

dan dikembangkan sehingga saling bersinergi, saling mendukung yang pada akhirnya

memberi manfaat terhadap peningkatan produktivitas organisasi (organization

performance). Apabila berbicara mengenai kebersamaan, maka tidak dapat

dilepaskan dari budaya organisasi yang telah ditetapkan dan menjadi komitmen

masing-masing individu atau semua pihak dalam organisasi. Dengan demikian dapat

dikatakan bahwa kerjasama baik yang dituangkan dalam bentuk kerja tim, hubungan

kerja sebagai akibat fungsionalisasi, maupun karena sinergisme akan sangat

bermanfaat dan merupakan sarana yang handal untuk meningkatkan produktivitas

organisasi.

Variabel dimensi budaya organisasi yang dijadikan dasar pengukuran

diturunkan dari 6 (enam) dimensi budaya organisasi yang dikemukakan oleh

1. Profesionalisme, merupakan ukuran kecakapan atau keahlian yang dimiliki oleh

pekerja dalam organisasi. Suatu jabatan yang ditempati oleh seorang pekerja

yang profesional atau suatu pekerjaan yang dilaksanakan oleh pekerja yang

profesional akan membuahkan hasil yang optimal. Dalam organisasi yang

menjunjung tinggi nilai-nilai profesionalisme semua pekerjaan akan

mencurahkan perhatiannya pada pekerjaan sebagi bentuk dari tanggung jawab

yang harus ditunaikan. Seorang pekerja yang profesional akan menyelesaikan

tugas yang diberikan kepadanya tanpa banyak mengeluh, karena ia yakin bahwa

ia dapat menyelesaikannya walaupun di bawah tekanan (under pressure), seperti

harus memenuhi deadline yang ketat. Untuk keyakinan dan kemampuannya

menyelesaikan tugas, seorang profesional cenderung akan menuntut penghasilan

yang lebih baik atau reward yang berbeda dari pekerja lainnya.

2. Kepemimpinan, yaitu tingkat keterlibatan atasan terhadap masalah-masalah di

luar pekerjaan yang dialami oleh bawahan. Hubungan antarpribadi yang terbina

baik akan memungkinkan terciptanya iklim kerja yang cerah. Adanya hubungan

antarpribadi juga dapat mempengaruhi penilaian terhadap pekerja. Dalam hal

melakukan promosi, atau mempertahankan orang-orang yang dinilai baik bagi

suatu divisi juga melibatkan hubungan antarpribadi. Seorang atasan mungkin

akan mempertahankan seorang bawahan bagi divisinya yang menurut penilainnya

bertipe loyal dan mudah dibina walaupun mungkin potensinya belum tentu lebih

3. Kepercayaan kepada rekan sekerja, yaitu interaksi yang terbina antar sesama

pekerja dalam organisasi. Sikap yang terbuka, ramah dalam pergaulan dan

perilaku yang menunjukkan rasa persaudaraan yang tinggi diantara sesama

pekerja, karena merasa senasib dan seperjuangan akan menumbuhkan

kepercayaan dan perilaku yang positif. Dengan adanya rasa percaya kepada rekan

sekerja yang tertanam dengan baik, masalah-masalah pekerjaan ataupun masalah

pribadi akan dapat diatasi dengan perhatian dari rekan-rekan sekerja yang rela

membantu memberikan saran.

4. Keteraturan, yaitu kondisi lingkungan kerja yang menunjukkan adanya

aturan-aturan atau ketentuan yang harus dipatuhi oleh anggota organisasi. Tujuannya

adalah untuk menjamin keseragaman dalam pelaksanaan, memudahkan

koordinasi dan pengawasan. Adanya aturan yang ditetapkan oleh organisasi harus

berlaku sama untuk semua orang atau departemen dalam organisasi, sehingga

mencerminkan adanya rasa keadilan.

5. Konflik, yaitu adanya pertentangan dan ketidakharmonisan dalam suatu

organisasi yang menimbulkan rasa tidak nyaman dalam bekerja. Ini berpotensi

pada penurunan motivasi kerja dan berdampak negatif terhadap perilaku pekerja.

Kompetisi yang tidak sehat antardepartemen dalam suatu organisasi, dimana

orang-orang mungkin saling merasa curiga yang menyebabkan terhambatnya

komunikasi dan koordinasi serta sulitnya bergaul antar individu. Di samping itu

diterima sebagai anggota organisasi dan merasa nyaman bekerja pada lingkungan

barunya tersebut.

6. Integrasi, yaitu iklim yang terbentuk dalam organisasi dimana pekerja merasa

memiliki ikatan yang kuat dengan organisasi. Dalam kondisi seperti ini, pekerja

akan menunjukkan loyalitas kepada organisasi. Pekerja akan merasa bangga

karena menjadi bagian dari organisasi dan merasa aman dengan pekerjaannya

karena merasa dihargai dan dipenuhi kebutuhan hidupnya. Lingkungan kerja

yang menyenangkan ini juga didukung oleh kerja sama yang terjalin baik di

antara sesama pekerja atau sesama departemen.

2.2 Teori tentang Pengawasan 2.2.1 Pengertian Pengawasan

Pengawasan merupakan fungsi manajerial yang keempat setelah perencanaan,

pengorganisasian, dan pengarahan. Sebagai salah satu fungsi manajemen, mekanisme

pengawasan di dalam suatu organisasi memang mutlak diperlukan. Pelaksanaan suatu

rencana atau program tanpa diiringi dengan suatu sistem pengawasan yang baik dan

berkesinambungan, jelas akan mengakibatkan lambatnya atau bahkan tidak

tercapainya sasaran dan tujuan yang telah ditentukan. Hal ini berarti bahwa

pengawasan tidak hanya melihat sesuatu dengan seksama dan melaporkan hasil

kegiatan mengawasi, tetapi juga mengandung arti memperbaiki dan meluruskannya

sehingga mencapai tujuan yang sesuai dengan apa yang direncanakan. More dalam

assignments to men and carrying them out. Get reports of what is being done,

compare it with what ought to be done, and do something about it if the two aren’t

the same

Pengertian tentang pengawasan sangat beragam dan banyak sekali pendapat

para ahli yang mengemukakannya, namun demikian pada prinsipnya kesemua

pendapat yang dikemukan oleh para ahli adalah sama, yaitu merupakan tindakan

membandingkan antara hasil dalam kenyataan ( ”.

dassein) dengan hasil yang diinginkan

(das sollen

Berikut beberapa pengertian tentang pengawasan dari para ahli:

), yang dilakukan dalam rangka melakukan koreksi atas penyimpangan -

penyimpangan yang terjadi dalam kegiatan manajemen.

Controlling is a systematic effort by business management to compare performance to predetermined standard, plans, or objectives to determine whether performance is in line with theses standards and presumably to take any remedial action required to see that human and other corporate resources are being used in the most effective and efficient way possible in achieving corporate objectives.

Konsep pengawasan dari Mockler dalam Certo (2006:480) menyebutkan

pengawasan menekankan pada tiga hal, yaitu (1) harus adanya rencana, standar atau

tujuan sebagai tolak ukur yang ingin dicapai, (2) adanya proses pelaksanaan kerja

untuk mencapai tujuan yang diinginkan, (3) adanya usaha membandingkan mengenai

apa yang telah dicapai dengan standard, rencana, atau tujuan yang telah ditetapkan,

dan (4) melakukan tindakan perbaikan yang diperlukan. Dengan demikian konsep

dengan tolak ukur berupa kriteria, norma-norma dan standar, kemudian

dibandingkan, mana yang membutuhkan koreksi ataupun perbaikan-perbaikan.

Handoko (2004:367) mendefinisikan “pengawasan sebagai suatu proses untuk

menjamin tujuan-tujuan organisasi dan manajemen tercapai”. Pengertian pengawasan

disini menunjukkan adanya hubungan yang sangat erat dengan perencanaan karena

perencanaan memiliki fungsi utama untuk menetapkan tujuan yang ingin dicapai oleh

organisasi.

Fungsi pengawasan juga berhubungan erat dengan fungsi-fungsi manajerial

lainnya, seperti ditunjukkan dalam gambar berikut ini :

Sumber : Handoko (2004)

Gambar 2.3 Hubungan Pengawasan dengan Fungsi Manajerial lainnya

Pengawasan atau pengendalian (controlling) menurut Mockler yang dikutip

dan diterjemahkan oleh Sujamto (2003:45) mendefenisikan :

“Control is to determine what is accomplished evaluated, and apply corrective measures, in needed to insure result in keeping with the plan (Pengawasan adalah untuk menentukan apa yang telah dicapai, mengadakan evaluasi atasnya dan mengambil tindakan-tindakan perbaikan, bilamana diperlukan untuk meyakinkan agar hasil kerja sesuai dengan rencana)”.

Perencanaan Pengorgani sasian

Penyusunan Personalia

Pengarah an

Pengawasan

Sedangkan pendapat Newman dalam Sujamto (2003:47) mengenai

pengawasan adalah :

“Control is assurance that the performance conform to plan (Pengawasan adalah suatu usaha untuk menjamin agar pelaksanaan sesuai dengan rencana)”.

Pendapat kedua pakar tersebut di atas lebih cenderung untuk menjelaskan

tujuan pengawasan, sedangkan Henry Fayol dalam Sujamto (2003:47) memberikan

pengertian pengawasan sebagai berikut :

“Control consist in verifying whether every thing occur in conformity with the plan adopted, the instruction issued and the principles established. It has for object to point out weaknesses and errors in order to rectify then and prevent reccurance (Pengawasan terdiri dari pengujian apakah segala sesuatu berlangsung sesuai dengan rencana yang telah ditentukan dengan intstruksi yang telah diberikan dan dengan prinsip-prinsip yang telah digariskan)”.

Ada (lima) pendekatan dalam memahami pengawasan yaitu :

1. Pendekatan klasik, pendekatan ini merupakan pendekatan awal sewaktu manusia

mengenal sistem pengawasan. Biasanya sistem ini dilaksanakan pada organisasi

dimana mereka yang diawasi belum memiliki skills dan moralitas yang baik. Pada

lingkungan perusahaan yang sudah lebih maju, masyarakat sudah semakin ahli,

etis dan dipercaya maka pendekatan ini kurang tepat karena berpotensi

menghambat kreativitas dan inisiatif pribadi.

2. Pendekatan Struktural, pendekatan ini masih menggunakan berbagai komponen

klasik, namun bedanya adalah bahwa pendekatan ini membagi-bagi fungsi

manajemen atas berbagai fungsi yaitu fungsi perencanaan, pengorganisasian,

bertanggung jawab mencapai tujuan membagi fungsi dan membuat struktur

organisasi. Fungsi pengawasan dilakukan melalui struktur yang sudah ada

berdasarkan fungsi yang telah ditetapkan sebelumnya. Pelaksanaan fungsi

pengawasan mengalir melalui struktur organisasi mulai dari atas atau pusat, ke

seluruh struktur. Pendekatan struktural disini adalah stuktur organisasi perusahaan

dijadikan sebagai alur dan media pengawasan. Di Indonesia pendekatan yang

banyak dipakai adalah model klasik dan model struktur ini.

3. Pendekatan kekuasaan atau power merupakan dasar seorang pimpinan

melakukan pengawasan. Kekuasaan yang dimiliki ini digunakan untuk

mempengaruhi dan memaksanakan agar orang lain mengikuti keinginan

pimpinan.

4. Pendekatan sistem, pengawasan dianggap sebagai salah satu sistem dari general

sistem yang ada. Sistem adalah suatu set bagian-bagian yang saling berhubungan

yang memiliki ketergantungan yang satu dengan lainnya. Semua kegiatan

dianggap merupakan satu kegiatan terpadu, bukan merupakan hal yang terpisah

atau bebas dari yang lainnya.

5. Pendekatan Human Relation (Behavior), pengawasan dilihat dari segi

manusianya. Dalam hal ini yang diperhatikan adalah hubungan antar manusia.

Ilmu manajemen dan organisasi pada awalnya memberikan perhatian kepada

kemampuan non human untuk mencapai tujuan organisasi. Manusia dialienasikan

dari organisasi sehingga unsur-unsur negatif yang dimiliki oleh manusia dapat

Dalam pendekatan struktural, fungsi pengawasan ini diserahkan kepada

lembaga tersendiri yang bertanggung jawab untuk melaksanakan fungsi pengawasan.

Untuk menjamin terlaksananya fungsi ini secara efektif harus diperhatikan kedudukan

lembaga ini dalam struktur organisasinya.

Persyaratan yang harus dipenuhi agar suatu lembaga pengawasan berhasil

dalam fungsinya adalah :

1. Bebaskan lembaga ini dari fungsi operasional atau kegiatan operasional

perusahaan. Hal ini dimaksudkan agar posisinya dalam pengawasan itu bebas dari

kepentingan pribadi dan bagian.

2. Usahakan agar lembaga ini tetap dalam posisi independen dalam fungsi

operasional maupun secara individual. Ia harus independen secara nyata dan

bebas dari unsur-unsur yang kelihatannya tidak independen.

3. Harus memiliki kemampuan, keahlian yang lengkap bahkan melebihi kemampuan

yang diawasi.

4. Memiliki integritas pribadi, kejujuran dan bersih dari segala kemungkinan

penyelewengan.

Dalam pendekatan sistem, pengawasan dilakukan melalui seluruh urutan

prosedural (hubungan antara subsistem) yang dianut dalam dalam menyelesaikan

kegiatan rutin perusahaan/ lembaga, sistem ini harus dibuat sedemikian rupa sehingga

tidak memungkinkan terjadinya hal-hal yang tidak menguntungkan dan harus

menjamin keefisienan serta diarahkan untuk mencapai tujuan perusahaan secara

Pada mulanya pengawasan dianggap sebagai kegiatan yang sifatnya

pemaksaan kekuasaan sampai akhirnya merupakan fungsi yang difokuskan pada

sikap perilaku individu yang mempunyai multidimensi dan berbagai sifat. Satu hal

yang harus diingat bahwa pengawasan yang efektif adalah cost benefit ratio. Artinya

biaya pelaksanaan pengawasan harus lebih kecil dari keuntungan yang diperoleh dari

hasil pengawasan itu sendiri.

2.2.2 Proses Pengawasan

Proses pengawasan menurut Stoner (2006:75) disebutkan “proses

pengawasan adalah menetapkan standar dan metode, mengukur prestasi kerja dan

mengambil tindakan korektif”.

Tidak

2.3.1.

Ya

Sumber : Stoner dan Wankel (2006)

Gambar 2.4 Proses Pengawasan

Berdasarkan gambar 2.4. dapat diambil pernyataan dari pendapat Stoner dan

Wankel untuk dijadikan sebagai indikator yang dapat mengukur pengawasan yaitu :

1. Pengawasan harus menetapkan standar dan memilih metode apa yang akan

2. Mengadakan pengukuran hasil kerja yang telah dicapai oleh pelaksana.

3. Mengukur apakah hasil yang dicapai memenuhi standar yang ditetapkan atau

tidak.

4. Diadakan perbaikan jika ada penyimpangan, kemudian koreksinya terhadap

pengukuran prestasi kerja, sehingga bisa dilaksanakan kembali dengan lebih

meningkatkan hasil kerja yang memenuhi standar.

Koontz (2001:124) mengemukakan proses pengawasan sebagai berikut :

“Proses pengawasan dimanapun penerapannya atau apa saja yang diawasi meliputi tiga tahap yaitu : menetapkan standar, mengukur prestasi kerja, dan membetulkan penyimpangan”.

2.2.3 Ciri-ciri Pengawasan

Untuk mencapai efektivitas pengawasan, tidak hanya didasarkan pada

prosedur dan teknik pengawasan yang harus dimiliki oleh berbagai pihak yang

terlibat dalam pengawasan, terutama untuk diketahui dan dijadikan pedoman bagi

para pengawas.

Siagian (2004:23) mengemukakan bahwa :

“Pengawasan akan efektif apabila memiliki ciri-ciri sebagai berikut :

1. Pengawasan harus merefleksikan sifat dan berbagai kegiatan yang diselengggarakan.

2. Pengawasan harus segera diberikan petunjuk tentang kemungkinan adanya deviasi dari rencana.

3. Pengawasan harus menunjukkan pengecualian pada titik-titik strategi tertentu.

4. Objektivitas dalam melakukan pengawasan. 5. Keluwesan pengawasan.

6. Pengawasan harus memperhitungkan pola dasar organisasi. 7. Efisiensi pelaksanaan pengawasan.

9. Pengawasan mencari apa yang tidak beres. 10.Pengawasan harus bersifat membimbing”.

Dari ciri-ciri pengawasan tersebut, menunjukkan beberapa hal penting yang

perlu diperhatikan, yang pada pelaksanaannya sering diabaikan. Pada ciri yang ketiga,

sejalan dengan prinsip manajemen adalah “management by exception”. Prinsip ini

pada dasarnya berarti bahwa karena aneka ragam kegiatannya dan karena luasnya

cakupan tanggung jawab, seorang pimpinan harus mampu menentukan kegiatan apa

yang perlu dilakukan sendiri dan kegiatan apa yang sebaiknya didelegasikan kepada

orang lain.

Demikian juga dengan ciri yang kesembilan, terkandung makna pengawasan

bukan sekadar mencari kesalahan dan siapa yang salah, tetapi juga untuk menemukan

kebenaran. Aspek penting pada ciri kesepuluh, pengawasan harus bersifat

membimbing, dalam arti jika telah ditemukan apa yang tidak beres, siapa yang salah

dan telah diketahui faktor-faktor penyebabnya, pimpinan harus mengambil tindakan

yang dipandang paling tepat sehingga kesalahan yang diperbuat tidak terulang

kembali. Dengan bimbingan individu para bawahan dapat meningkatkan

kemampuannya untuk tugas pekerjaan selanjutnya.

Tinggi rendahnya pencapaian tujuan suatu institusi merupakan tanggung

jawab pimpinan unit kerja yang bersangkutan, walaupun pelaksanaannya

bersama-sama bahkan lebih dominan dilakukan oleh bawahan (staf). Untuk itulah fungsi

penyalahgunaan wewenang, sehingga memungkinkan seorang pimpinan melakukan

tindakan perbaikan sedini mungkin.

Menurut Nawawi (2005:52) :

“Pengawasan melekat sebagai salah satu kegiatan pengawasan merupakan tugas dan tanggung jawab setiap pimpinan yang harus menyelenggarakan manajemen yang efektif dan efisien dilingkungan organisasi unit kerja masing-masing, baik di bidang pemerintahan maupun swasta”.

Dalam kenyataannya setiap pimpinan organisasi selalu ingin mengetahui

keberhasilan atau kegagalan pelaksanaan berbagai kegiatan dalam lingkup tanggung

jawabnya. Berusaha untuk mengetahui apakah semua kegiatan sudah berlangsung

sesuai perencanaan, peraturan yang berlaku dan kebijakan yang telah digariskan

sebelumnya. Untuk itu setiap pimpinan harus melakukan fungsi pengendalian,

termasuk dengan melakukan pengawasan terhadap berbagai kegiatan yang dikerjakan

oleh bawahannya.

Certo dalam Siagian (2004:33) mengemukakan 3 (tiga) jenis kontrol ditinjau

dari segi waktu pelaksanaannya debagai berikut :

1. Pre control-feed forward, kontrol ini dilakukan sebelum pekerjaan dimulai, misalnya melalui rekrut pegawai yang selektif. Kita hanya memilih pegawai yang benar-benar diharapkan dapat memenuhi tugas yang dibebankan kepadanya. Pegawai terus menerus mendapat pelatihan, executive sabbatic yaitu pegawai diberi kesempatan cuti sambil mencari pengalaman di tempat lain.

2. Concurrent control, yaitu pengawasan yang dilakukan secara serentak dan sejalan dengan pelaksanaan pekerjaan.

Selanjutnya, untuk mempermudah dalam merealisasi tujuan, pengawasan

harus perlu dilalui beberapa fase atau urutan pelaksanaan yang terdiri dari :

1. Menetapkan alat ukur (standar)

Alat penilaian atau standar bagi hasil pekerjaan pegawai, pada umumnya

terdapat baik pada rencana keseluruhan maupun pada rencana-rencana bagian.

Dengan kata lain, dalam rencana itulah pada umumnya terdapat standar bagi

pelaksanaan pekerjaan. Agar alat pekerjaan itu diketahui benar oleh bawahan, maka

alat pekerjaan itu harus dikemukakan, dijelaskan pada bawahan. Dengan demikian,

atasan dan bawahan bekerja dalam menetapkan apa yang menjadi standar hasil

pekerjaan bawan itu.

2. Mengadakan penilaian (evaluasi)

Dengan menilai dimaksudkan membandingkan hasil pekerjaan bawahan

(actual result) dengan alat pengukur (standar) yang sudah ditentukan. Jadi, pimpinan

membandingkan hasil pekerjaan yang senyatanya dengan standar sehingga dengan

perbandingan itu dapat dipastikan terjadi tidaknya penyimpangan.

3. Mengadakan tindakan perbaikan (corective action)

Dengan tindakan perbaikan diartikan, tindakan yang diambil untuk

penyesuaian hasil pekerjaan nyata yang menyimpang agar sesuai dengan standar atau

rencana yang telah ditentukan sebelumnya. Tindakan perbaikan itu tidak serta merta

dapat meyesuaikan hasil pekerjaan yang senyatanya dengan rencana atau standar.

Oleh karena itulah, perlu sekali adanya laporan-laporan berkala sehingga segera

dengan adanya tindakan perbaikan yang akan diambil. Pekerjaan pelaksanaan

seluruhnya dapat diselamatkan dengan rencana (Manulang, 2004).

2.3 Teori tentang Produktivitas 2.3.1 Pengertian Produktivitas

Pada dasarnya setiap organisasi akan berupaya untuk meningkatkan

produktivitasnya, karena dengan peningkatan produktivitas akan meningkatkan

efisiensi dan meminimumkan biaya yang harus dikeluarkan dan memaksimalkan

keluaran yang diharapkan.

Produktivitas mempunyai arti yang beragam, tergantung dari sudut mana kita

melihatnya. Produktivitas dapat berarti lebih banyak hasil dengan mempertahankan

biaya tetap, mengerjakan suatu pekerjaan dengan benar sesuai dengan aturan, bekerja

lebih cerdik dan lebih keras atau untuk mendapatkan hasil yang lebih cepat dan lebih

banyak.

Menurut Greenberg dalam Sinungan (2008:12) : “Produktivitas sebagai

perbandingan antara totalitas pengeluaran pada waktu tertentu dibagi totalitas

masukan selama periode tersebut”.

Menurut Internal Labour Office dalam Introduction Work Study dalam

Hasibuan (2003:114) menyebutkan : “Produktivitas sebagai perbandingan antara

pengeluaran (output) dengan pemasukan (input)”. Paul Mali dalam Hasibuan

adalah bagaimana menghasilkan atau meningkatkan hasil barang dan jasa setinggi

mungkin dengan memanfaatkan sumber daya secara efisien”.

Jadi dalam pengertian ini produktivitas sering diartikan sebagai rasio antara

keluaran dan masukan dalam satuan waktu tertentu, yang secara matematis

dinyatakan dengan bilangan, sebagimana diungkapkan Whitemore dalam Hasibuan

(2003:115) yaitu : “Productivity is measure of the use of the resources of an

organization and is usually expressed as a ratio of the resources employed”.

Dewan Produktivitas Nasional dalam Rivianto (2005:25) mendefinisikan

“Produktivitas sebagai suatu sikap mental yang selalu mempunyai pandangan bahwa

mutu kehidupan hari ini harus lebih baik dari hari kemarin dan hari esok lebih baik

dari hari ini”. Definisi tersebut memiliki indikator: (1) cerdas (2) profesional (3)

kreatif dan inovatif (4) berprestasi (5) semangat kerja.

Berdasarkan uraian dan di atas, maka dapat disimpulkan bahwa :

“Produktivitas kerja pegawai adalah perbandingan antara output yang

dihasilkan dengan segala sumber daya baik sumber daya manusia maupun sumber

daya lainnya (input), dalam pencapaian tujuan organisasi secara efektif dalam

pelaksanaan tugasnya dan efisien dalam penggunaan sumber-sumber daya, yang

meliputi jumlah, mutu hasil kerja yang ditandai oleh adanya kemampuan

menyelesaikan pekerjaan, kemampuan memanfaatkan sarana dan kemampuan dalam

2.3.2 Jenis-Jenis Produktivitas

Menurut Kusriyanto (2005:15), model pengukuran produktivitas yang paling

sederhana adalah pendekatan dengan menggunakan rasio output dibagi dengan input.

Pengukuran produktivitas berdasarkan pendekatan ini, akan menghasilkan dua jenis

ukuran produktivitas, antara lain :

1. Produktivitas Parsial

Produktivitas parsial sering juga disebut dengan produktivitas faktor tunggal

(single-factor produkctivity) yang menunjukkan perbandigan antara output dengan

salah satu faktor yang dipergunakan untuk menghasilkan output tersebut.

Berikut ini adalah beberapa contoh dari produktivitas parsial, yaitu :

a. Produktivitas Tenaga Kerja merupakan ukuran produktivitas parsial bagi input

tenaga kerja yang diukur berdasarkan :

Produktivitas Tenaga Kerja =

Kerja Tenaga Input

Total Output

Produktivitas tenaga kerja sering kali disebut sebagai man hour yang berarti

sejumlah pekerjaan yang dikerjakan oleh seorang pekerja dengan kemampuan

rata-rata dalam waktu satu jam. Input yang dimaksud adalah total waktu yang

dibutuhkan oleh pekerja untuk menyelesaikan pekerjaannya tanpa adanya

interupsi apapun. Adapun jenis-jenis interupsi yang dimaksud adalah istirahat,

makan dan kegiatan-kegiatan tubuh lainnya yang tidak dapat dicegah. Oleh

karenanya disini digunakan waktu yang dibutuhkan oleh pekerja untuk

allowance. Keuntungan adanya konsep man-hour adalah dapat digunakan untuk

memperkirakan dampak dari perubahan yang dialami oleh pekerja sehubungan

dengan waktu yang dibutuhkan untuk menyelesaikan suatu pekerjaan. Beberapa

contoh produktivitas tenaga kerja antara lain :

Produktivitas Tenaga Kerja =

Kerja

Produktivitas Tenaga Kerja =

Tertentu

Produktivitas Tenaga Kerja =

Kerja

Menurut Kusriyanto (2005:65), “produktivitas tenaga kerja dapat sebagai

faktor penentu dari produktivitas total karena :

1. Besarnya biaya yang dikorbankan untuk tenaga kerja merupakan bagian dari biaya yang terbesar untuk pengadaan produk dan jasa,

2. Masukan sumber daya manusia lebih mudah dihitung daripada masukan dari faktor-faktor lain, dan

3. Kemajuan teknologi yang mempermudah cara pembuatan barang berkembang dan berasal dari kemajuan tenaga kerja.

Produktivitas individu merupakan cerminan dari pribadi yang produktif, yang menggambarkan potensi persepsi dan kreativitas seseorang yang senantiasa ingin menyembangkan kemampuannya agar bermanfaat bagi diri dan lingkungannya”.

b. Produktivitas Modal merupakan ukuran produktivitas parsial bagi input modal

yang diukur berdasarkan :

Produktivitas Modal =

Modal Input

c. Produktivitas Material merupakan ukuran produktivitas parsial bagi input material

yang diukur berdasarkan :

Produktivitas Material =

Material Input

Total Output

d. Produktivitas Energi merupakan ukuran produktivitas parsial bagi input energi

yang diukur berdasarkan :

Produktivitas Energi =

Energi Input

Total Output

e. Efektivitas produksi merupakan ukuran produktivitas parsial kegiatan produksi

berdasarkan output yang dihasilkan dengan target yang telah ditetapkan. Berikut

adalah ukurannya :

Efektivitas produksi =

Produksi Target

Total Output

Keuntungan pengukuran produktivitas parsial adalah :

• Mudah dipahami, data mudah diperoleh, dan mudah dalam menghitung indeks

produktivitas.

• Beberapa indikator data produktivitas parsial (seperti output per jam kerja)

tersedia atau mudah didapat pada perindutrian pada umumnya.

• Alat diagnosa yang baik untuk bagian-bagian yang perlu ditingkatkan

produktivitas, jika digunakan dengan indikator produktivitas total.