SKRIPSI

ANALISIS PERANAN KEBIJAKAN MONETER DALAM MENANGANI DAMPAK VARIABEL SHOCK EXTERNAL DI INDONESIA

Oleh:

ADMIRON P.D SIBURIAN 100501089

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI & BISNIS UNIVERSITAS SUMATERA UTARA

i ABSTRAK

Penelitian ini bertujuan untuk mengetahui peranan kebijakan moneter dalam menangani dampak variabel shock external di Indonesia. Pengujian dilakukan dengan menggunakan Model Vector Auto Regretion (VAR) untuk periode 2004-2014

Hasil analisis VAR secara keseluruhan menunjukkan bahwa : pertama, shock kurs dollar Amerika Serikat berpengaruh terhadap pertumbuhan ekonomi Indonesia. Kedua, shock suku bunga internasional berpengaruh terhadap BI Rate. Kebijakan moneter (BI Rate) berpengaruh terhadap tingkat inflasi di Indonesia.

Kata kunci: Kurs Dollar AS, Suku Bunga Internasional The Fed, BI Rate, Model

ii ABSTRACT

This study aims to know the function of monetary policy to face the effect of external shock in Indonesia. The test is use the Vector Auto Regretion (VAR) for the periode 2004-2014.

The result of VAR are show that : first, US Dollar shock are affect to economic growth in Indonesia. Second, The Fed Rate are affect to BI Rate. BI Rate are affect to inflation in Indonesia.

iii KATA PENGANTAR

Puji dan syukur kehadirat Tuhan atas segala kebaikanNya sehingga karya

tulis yang berbentuk skripsi ini dapat diselesaikan. Skripsi ini berjudul “Analisis Peranan Kebijakan Moneter Dalam Menangani Dampak Variabel Shock External Di Indonesia”. Penyusunan skripsi ini adalah merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan

Bisnis Departemen Ekonomi Pembangunan, Universitas Sumatera Utara.

Dalam proses penelitian ini, telah banyak menerima bimbingan, saran,

motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu,

pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak

yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Teristimewa dan terkasih kepada kedua orang tua, Sadiman Siburian dan

Sondang Sinaga serta adik-adik Haryono Siburian, Maschrist Siburian,

Natalia Siburian dan Anisa Siburian yang telah memberikan kasih sayang,

doa, serta dukungan yang tak terbatas kepada penulis dalam menyelesaikan

skripsi ini.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ac., Ak., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, S.E., M.Ec., dan Bapak Drs. Syahrir Hakim

Nasution, M.Si., selaku Ketua dan Sekretaris Departemen Ekonomi

iv

4. Bapak Irsyad Lubis, S.E., M.Soc.Sc., Ph.D., selaku Ketua Program Studi S1

Ekonomi Pembangunan dan Bapak Paidi Hidayat, S.E., M.Si., selaku

Sekretaris Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara.

5. Bapak Wahyu Ario Pratomo, S.E., M.Ec., selaku dosen pembimbing yang

telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan,

dan bimbingan dari awal hingga selesainya skripsi ini serta Ibu Dra. Raina

Linda Sari, M. Si dan Bapak Irsyad Lubis, S.E., M.Soc.Sc., Ph.D selaku

dosen pembanding I dan pembanding II yang telah memberikan masukan dan

arahan dalam penulisan skripsi ini.

6. Untuk seluruh staf pengajar, dan staf departemen ekonomi pembangunan,

Fakultas Ekonomi Universitas Sumatera Utara yang tidak dapat disebutkan

satu persatu.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan yang

disebabkan keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh

karena itu, penulis mengharapkan saran yang membangun sehingga skripsi ini

dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir

kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembaca

Medan, April 2015

Penulis

v DAFTAR ISI

Halaman

ABSTRAK ... ……….. i

ABSTRACT ... ...……….….. ii

KATA PENGANTAR………... ... iii

DAFTAR ISI……….. ... v

DAFTAR TABEL ………. ... vii

DAFTAR GAMBAR ………... ... viii

DAFTAR LAMPIRAN . ……….. ix

BAB 1 PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan dan Manfaat Penelitian ... 6

1.3.1 Tujuan Penelitian ... 6

1.3.2 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Kebijakan Moneter ... 8

2.1.1 Pengertian Kebijakan Moneter ... 8

2.1.2 Mekanisme Transmisi Kebijakan Moneter ... 9

2.2 Teori-Teori Perdagangan Internasional ... 11

2.3 Inflasi ... 13

2.4 Kurs ... 16

2.5 BI Rate ... 18

2.6 Suku Bunga Bank Sentral Amerika ... 18

2.7 Pertumbuhan Ekonomi ... 19

2.8 Teori Pertumbuhan Ekonomi Menurut Para Ahli ... 21

2.8.1 Teori Pertumbuhan Klasik ... 21

2.8.2 Teori Schumpeter ... 21

2.8.3 Teori Harrod-Domar ... 21

2.9 Penelitian Terdahulu ... 22

2.10Kerangka Konseptual ... 25

2.11 Hipotesis Penelitian ... 27

BAB III METODE PENELITIAN 3.1 Jenis dan Sumber Data ... 28

vi

3.3 Model Penelitian ... 29

3.4 Metode Analisis Data ... 30

3.4.1 Model VAR ... 30

3.4.2 Ciri-Ciri VAR ... 31

3.4.3 Langkah-Langkah VAR ... 31

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Perkembangan Perekonomian Indonesia... 36

4.1.1 Perkembangan Perekonomian Indonesia Tahun 1999-2008 ... 36

4.1.2 Perkembangan Perekonomian Indonesia Tahun 2009-2014 ... 40

4.2 Analisis Hasil Penelitian ... 42

4.2.1 Hasil Uji Stasioneritas Data dan Derajat Integrasi ... 42

4.2.2 Penentuan Lag Optimal ... 43

4.2.3 Uji Kausalitas Granger ... 44

4.2.4 Hasil Estimasi VAR ... 49

4.2.5 Hasil IRF ... 51

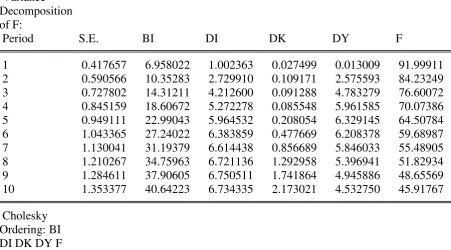

4.2.6 Hasil Analisis Dekomposisi Varians ... 60

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 65

5.2 Saran ... 67

DAFTAR PUSTAKA ... 69

vii DAFTAR TABEL

No. Tabel Judul Halaman 2.1 Penelitian Terdahulu ... 24 3.1 Variabel dan Sumber Data ... 29 4.1 Hasil Uji Akar Unit Variabel ... 42 4.2 Hasil Penentuan Lag Optimal

Variabel ... 43 4.3 Hasil Uji Kausalitas Granger ... 44 4.4 Hasil Varians Decomposition BI Rate ... 60 4.5 Hasil Varians Decomposition

Kurs Dollar AS ... 62 4.6 Hasil Varians Decomposition

viii DAFTAR GAMBAR

ix LAMPIRAN

No. Lampiran Judul Halaman

1 Data Penelitian ... 73

2 Hasil Uji Stastioneritas BI Rate (Tingkat Level) ... 72

3 Hasil Uji Stastioneritas BI Rate (1st Different) ... 73

4 Hasil Uji Stasioneritas Suku Bunga The Fed (Level) ... 74

5 Hasil Uji Stasioneritas Suku Bunga The Fed (1st Different) ……….. 75

6 Hasil Uji Stasioneritas Kurs Dollar AS (Level) ... 76

7 Hasil Uji Stasioneritas Kurs Dollar AS (1st Different) . 77 8 Hasil Uji Stasioneritas Inflasi ( Level) ... 78

9 Hasil Uji Stasioneritas Inflasi (1st Different) ... 79

10 Hasil Uji Stasioneritas Pertumbuhan Ekonomi (Level) ... 80

11 Hasil Uji Stasioneritas Pertumbuhan Ekonomi (1st Different)……… 81

12 Hasil Penentuan Lag Length ... 82

13 Hasil Uji Kausalitas ... 82

14 Hasil Estimasi VAR ... 83

15 Hasil IRF (Impulse Response Function) ... 84

i ABSTRAK

Penelitian ini bertujuan untuk mengetahui peranan kebijakan moneter dalam menangani dampak variabel shock external di Indonesia. Pengujian dilakukan dengan menggunakan Model Vector Auto Regretion (VAR) untuk periode 2004-2014

Hasil analisis VAR secara keseluruhan menunjukkan bahwa : pertama, shock kurs dollar Amerika Serikat berpengaruh terhadap pertumbuhan ekonomi Indonesia. Kedua, shock suku bunga internasional berpengaruh terhadap BI Rate. Kebijakan moneter (BI Rate) berpengaruh terhadap tingkat inflasi di Indonesia.

Kata kunci: Kurs Dollar AS, Suku Bunga Internasional The Fed, BI Rate, Model

ii ABSTRACT

This study aims to know the function of monetary policy to face the effect of external shock in Indonesia. The test is use the Vector Auto Regretion (VAR) for the periode 2004-2014.

The result of VAR are show that : first, US Dollar shock are affect to economic growth in Indonesia. Second, The Fed Rate are affect to BI Rate. BI Rate are affect to inflation in Indonesia.

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Indonesia merupakan salah satu negara yang sedang berkembang dan

menganut sistem perekonomian terbuka. Dengan demikian Indonesia tidak dapat

melepaskan diri dari pengaruh ekonomi global. Hal ini membuat negara Indonesia

terintegrasi dengan negara lainnya. Negara Indonesia membutuhkan negara lain

untuk memenuhi kebutuhan terhadap barang dan jasa. Pemenuhan kebutuhan

terhadap barang dan jasa ini tidak bisa diperoleh dari negara itu sendiri.

Pemenuhan kebutuhan ini tentu saja melalui pemanfaatan daya secara efisien dan

berlangung dari waktu ke waktu.

Perekonomian terbuka (Sukirno, 2004) merupakan suatu negara yang

mempunyai hubungan ekonomi dengan negara lain. Dalam perekonomian terbuka

sebagian produksi dalam negeri diekspor atau dijual ke luar negeri dan disamping

itu terdapat pula barang di negara itu yang diimpor dari negara lain. Hal tersebut

menunjukkan bahwa satu negara juga membutuhkan negara lain dalam

pemenuhan kebutuhannya.

Interaksi dalam bidang perekonomian ini perlu selalu dijaga karena sifat

dari negara-negara itu adalah saling ketergantungan. Berbagai negara juga akan

terintegrasi terkhusus dalam bidang perekonomian. Integrasi negara ini akan

2

banyak solusi yang dihasilkan. Bahkan juga termasuk masalah-masalah

perekonomian internasional yang menyangkut negara tersebut.

Interaksi antar negara tersebut terjalin melalui mekanisme perdagangan

internasional yang melibatkan arus barang dan jasa yang keluar dan masuk dalam

negara tersebut. Suatu negara melakukan perdagangan internasional disebabkan

dua alasan yaitu untuk mendapatkan keuntungan perdagangan (gains from trade)

dan negara berdagang satu sama lain dengan tujuan skala ekonomis dalam proses

produksi.

Perekonomian terbuka yang dianut oleh Indonesia memiliki dampak

positif dan negatif. Sebab setiap sistem perekonomian yang dianut suatu negara

pasti memiliki resiko baik positif maupun negatif. Hal ini dialami Indonesia

terutama pada masa krisis. Pada masa ini perekonomian Indonesia mengalami

gejolak yang sangat tragis yang membawa perubahan besar dalam perekonomian

kita.

Krisis ekonomi yang menimpa Asia Tenggara yang diawali pada Juli

tahun 1997 dan ditandai dengan jatuhnya keuangan Thailand, meluas hingga ke

Asia Tenggara, sehingga mengakibatkan kebanyakan negara di kawasan Asia

Tenggara, Korea Selatan dan Jepang serta Indonesia mengalami penurunan nilai

tukar, devaluasi harga saham dan harga aset, peningkatan hutang yang tajam,

tingkat bunga yang tinggi, mata uang yang terdepresiasi, inflasi meningkat dan

gangguan pertumbuhan ekonomi. Krisis tersebut menyentak perhatian dunia

3

lelah banyak pihak yang terlibat dan yang paling parah menimbulkan derita yang

berkepanjangan bagi rakyat. Krisis ekonomi yang melanda Indonesia sejak 1997

ini telah menimbulkan berbagai permasalahan yang demikian sulit dan kompleks

di berbagai bidang.

Perekonomian Indonesia memang hampir bangkrut yang ditandai dengan

tumpukan utang yang menuntut pelunasan. Bahkan ekspor dalam setahun hanya

mencapai jumlah yang sangat rendah yaitu hanya sebesar 679 juta dollar atau

hampir seperseratus jumlahnya dari ekspor Indonesia saat ini. Sementara itu

impor, sudah dicatu jumlahnya untuk keperluan yang esensial saja mencapai 527

juta dollar pada tahun tersebut. Cadangan devisa pun yang selama ini dianggap

mampu menutupi kekurangan tidak mampu berbuat banyak. Cadangan devisa

hanya mampu membiayai impor dalam beberapa minggu saja. Padahal Indonesia

perlu cadangan yang banyak untuk mampu bertahan dari krisis yang melanda.

Oleh karena itu, tidak heran lagi bila Indonesia tidak mampu untuk keluar dari

jerat utang yang melanda. Pada masa itu, jumlah utang yang menjadi kewajiban

pemerintah berjumlah lebih dari USD 4 miliar.

Salah satunya adalah tingkat bunga yang tinggi melanda perbankan di

Indonesia. Tulus T.H Tambunan (2009:177) di dalam kelompok ASEAN,

Indonesia termasuk ekonomi dengan suku bunga relatif tinggi. Suku bunga untuk

tabungan deposito di Indonesia berkisar 23% pada tahun 1998 saat krisis ekonomi

mencapai klimaksnya dan itu merupakan titik tertinggi. Sedangkan titik terendah

berada pada angka 3.48% pada tahun 2007. Sementara itu untuk deposito

4

Hal ini disebabkan oleh krisis rupiah sehingga pemerintah melalui kebijakan

moneternya berusaha menguatkan nilai tukar rupiah terhadap dolar AS.

Pada masa itu rupiah pun terus mengalami depresiasi terhadap dolar AS

yakni dari Rp 2500 menjadi Rp 2650 per dolar AS. Keadaan melemahnya rupiah

ini membuat para investor luar negeri menarik dananya secara bersamaan dari

Indonesia. Otomatis kondisi ini membuat goncangan (shock) yang serius terhadap

perekonomian negara ini. Akibatnya, nilai tukar rupiah pernah mencapai titik

terendah sekitar Rp 15.000 per dolar AS pada awal tahun 1998.

Setelah krisis ekonomi 1997 transaksi modal mengalami penurunan yang

berkaitan dengan menurunnya aliran dana asing baik pemerintah dan swasta. Hal

ini juga berdampak pada menurunnya investasi asing di Indonesia yang

diakibatkan ketidakpercayaan pihak asing terhadap kondisi perekonomian saat itu.

Padahal investasi asing merupakan sumber devisa yang dapat menunjang

perekonomian Indonesia. Semakin menipisnya cadangan devisa dan kuatnya

tekanan depresiasi rupiah membuat pemerintah mengambil keputusan untuk

beralih ke sistem nilai tukar mengambang bebas pada Agustus 1997. Ditambah

lagi dengan tingginya pembayaran pokok pinjaman utang Indonesia yang semakin

memperburuk keadaan ekonomi Indonesia.

Pertumbuhan ekonomi Indonesia pada masa krisis juga mengalami

penurunan yang signifikan. Saat itu tepatnya pada tahun 1997 pertumbuhan

ekonomi Indonesia hanya berkisar 4.7 % dan itu sangat rendah dibandingkan

5

yang sangat esensi karena bila meningkat maka otomatis pendapatan nasional

(GNP) akan meningkat, inflasi dapat ditekan, suku bunga akan berada pada

tingkat yang wajar dan akan merangsang investor untuk menanamkan modalnya

di Indonesia.

Berdasarkan uraian di atas, maka penulis tertarik untuk meneliti hubungan

antara goncangan-goncangan (shock) perekonomian dari luar negeri terhadap

variabel ekonomi (pertumbuhan ekonomi, inflasi dan nilai tukar rupiah) serta

kebijakan moneter yang efektif untuk menangani shock-shock tersebut di

Indonesia. Dengan demikian penulis memberi judul “Analisis Efektivitas Kebijakan Moneter Dalam Menangani Dampak Variabel Shock External Di Indonesia”

1.2Rumusan Masalah

Berdasarkan hal tersebut, maka peneliti dapat merumuskan pertanyaan penelitian

sebagai berikut :

1. Bagaimana pengaruh perubahan (shock) kurs dolar AS terhadap suku bunga

internasional (The FED), BI Rate, pertumbuhan ekonomi, inflasi dan nilai

tukar rupiah di Indonesia?

2. Bagaimana pengaruh perubahan (shock) suku bunga internasional (The FED)

terhadap kurs dollar AS, BI Rate, pertumbuhan ekonomi, inflasi dan nilai tukar

rupiah di Indonesia?

3. Bagaimana pengaruh kebijakan moneter (BI Rate) terhadap kurs dollar AS,

suku bunga internasional (The FED), pertumbuhan ekonomi, inflasi dan nilai

6 1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah, adapun tujuan penelitian dapat

dirumuskan sebagai berikut :

1. Menjelaskan bagaimana pengaruh perubahan (shock) kurs dolar AS terhadap

suku bunga internasional (The FED), BI Rate, pertumbuhan ekonomi, inflasi

dan nilai tukar rupiah di Indonesia.

2. Menjelaskan bagaimana pengaruh perubahan (shock) suku bunga internasional

(The FED) terhadap kurs dollar AS, BI Rate, pertumbuhan ekonomi, inflasi,

dan nilai tukar rupiah di Indonesia.

3. Menjelaskan bagaimana pengaruh kebijakan moneter (BI Rate) terhadap kurs

dollar AS, suku bunga internasional (The FED), pertumbuhan ekonomi, inflasi

dan nilai tukar rupiah di Indonesia.

1.3.2 Manfaat penelitian

Berdasarkan penjelasan di atas maka manfaat penelitian ini adalah :

1. Bagi penulis, sebagai salah satu media latihan untuk meningkatkan

kemampuan dan keterampilan sesuai disiplin ilmu yang dipelajari.

2. Bagi peneliti dan mahasiswa, sebagai data dasar dan tolok ukur bagi

penelitian-penelitian selanjutnya sehingga dapat berguna bagi pengembangan ilmu

7

3. Bagi para pengambil kebijakan, sebagai bahan masukan dalam mengambil

8 BAB II

TINJAUAN PUSTAKA

2.1 Kebijakan Moneter

2.1.1 Pengertian Kebijakan Moneter

Menurut Mishkin (2004), kebijakan moneter adalah semua upaya atau

tindakan Bank Sentral dalam mempengaruhi perkembangan variabel moneter

(uang beredar, suku bunga kredit, dan nilai tukar) untuk mencapai tujuan ekonomi

tertentu. Sementara itu Ismail (2006) menyatakan bahwa kebijakan moneter

adalah tindakan yang dilakukan oleh penguasa moneter (biasanya Bank Sentral)

untuk mempengaruhi jumlah uang beredar dan kredit yang pada gilirannya akan

mempengaruhi kegiatan ekonomi masyarakat.

Kebijakan moneter dilakukan oleh bank sentral sebagai otoritas moneter

untuk menjaga stabilitas moneter yang operasionalnya dilakukan oleh bank umum

dan lembaga keuangan non bank. Dengan demikian Bank Indonesia sebagai bank

sentral memiliki kewajiban untuk mengawasi aktivitas usaha yang dilakukan bank

umum dan non bank sehingga tujuan ekonomi makro tercapai. Tujuan kebijakan

moneter sebagai upaya untuk memecahkan isu ekonomi makro dalam kerangka

memacu pertumbuhan ekonomi, pengendalian inflasi, dan mengatasi

pengangguran.

Secara eksplisit dinyatakan bahwa inflasi yang rendah dan stabil

merupakan tujuan utama dari kebijakan moneter dengan menggunakan instrumen

9

(Base Money). Sejalan dengan kebijakan moneter kuantitatif yaitu dengan

pengaturan tingkat suku bunga, Bank Indonesia menggunakan instrumen BI Rate

dalam rangka stabilisasi harga demi tercapainya target pertumbuhan ekonomi

yang telah ditetapkan sebelumnya.

Dari sudut ekonomi makro kebijakan moneter dapat digolongkan dalam 2

bagian yaitu kebijakan moneter ekspansif dan kebijakan moneter kontraktif.

Kebijakan moneter ekspansif (Monetary Expansive Policy) adalah suatu kebijakan

yang bertujuan untuk menambah uang beredar. Sedangkan kebijakan moneter

kontraktif (Monetary Contractive Policy) adalah kebijakan yang memiliki tujuan

untuk mengurangi jumlah uang beredar.

2.1.2 Mekanisme Transmisi Kebijakan Moneter

Manurung (2008:279) menyatakan ada beberapa mekanisme transmisi

kebijakan moneter yaitu :

1. Mekanisme Transmisi Alur Tingkat Bunga

Tingkat bunga adalah kunci mekanisme transmisi moneter dalam model IS,

model LM, model AD, dan model AS. Penurunan tingkat bunga riil dan biaya

modal diakibatkan oleh meningkatnya stok uang namun di sisi yang lain akan

meningkatkan investasi bisnis. Dengan demikian penurunan tingkat bunga akibat

ekspansi moneter akan meningkatkan belanja atau konsumsi dan permintaan

agregat.

10

m↑→r↓→i↑→y↑

m↑→p↑→r↓→i↑→y↑

dimana :

m = stok uang nominal r = tingkat bunga riil p = ekspektasi tingkat harga i = investasi riil

y = output riil agregat

2. Mekanisme Transmisi Alur Harga Aset

Mekanisme transmisi alur harga aset terdiri dari efek nilai tukar (exchange

rate effect), teori q Tobin dan efek kekayaan (wealth effect). Pertumbuhan

ekonomi internasional dan nilai tukar fleksibel telah meningkatkan peranan

kebijakan moneter internasional dalam penentuan nilai tukar mata uang suatu

negara.

a) Mekanisme transmisi alur efek nilai tukar mata uang dirumuskan :

m↑→r↓→e↓→x↑→y↑

dimana :

e = nilai tukar mata uang x = ekspor riil netto b) Teori q Tobin

Tobin mendefenisikan q sebagai rasio harga pasar perusahaan dengan biaya

penggantian modal. Jika q tinggi maka rasio harga pasar perusahaan dengan biaya

penggantian modal tinggi, dan sebaliknya jika q rendah maka rasio harga pasar

perusahaan dengan biaya pengganti an modal rendah. Ekspansi moneter akan

meningkatkan ekspektasi harga saham perusahaan dan akibatnya rasio harga pasar

perusahaan dengan biaya penggantian modal naik.

Mekanisme transmisi alur teori q Tobin dirumuskan :

11

dimana :

s = ekspektasi harga saham

q = rasio harga pasar saham dengan biaya penggantian modal

c) Mekanisme transmisi alur efek kekayaan dirumuskan :

m↑→s↑→w↑→c↑→y↑

dimana :

w = kekayaan keuangan atau neraca konsumen c = konsumsi riil rumah tangga

3. Mekanisme Transmisi Alur Kredit

Mekanisme transmisi alur kredit terdiri atas mekanisme transmisi alur

pinjaman bank, alur neraca, alur arus kas, alur tingkat, harga tak terantisipasi dan

alur likuiditas rumah tangga.Ketergantungan bisnis terhadap kredit sistem

perbankan dalam pembiayaan mengakibatkan peningkatan kredit sistem

perbankan, investasi, dan output riil agregat.

2.2 Teori-Teori Perdagangan Internasional

Ada beberapa teori perdagangan internasional (Apridar, 2009) yaitu :

a. Teori Keunggulan Mutlak/Absolut (The Theory of Absolute Advantage)

Pandangan ini berpendapat bahwa logam mulia tidak mungkin ditumpuk

dengan surplus ekspor karena logam mulia akan mengalir dengan sendirinya

melalui perdagangan internasional (price specie flow mechanism). Adam Smith

menginginkan tidak adanya campur tangan pemerintah dalam perdagangan bebas,

karena perdagangan bebas akan membuat orang bekerja keras untuk kepentingan

negaranya sendiri dan menciptakan spesialisasi. Spesialisai akan menghasilkan

suatu produk yang memiliki keunggulan mutlak (absolute advantage). Menurut

12

perdagangan internasional (gain from trade) karena melakukan spesialisasi

produksi dan mengekspor barang jika negara ini memiliki keunggulan mutlak

tersebut dan akan mengimpor barang bila tidak memiliki ketidakunggulan mutlak.

Teori keunggulan mutlak meiliki asumsi yaitu :

1. Faktor produksi yang digunakan hanya tenaga kerja.

2. Kualitas barang yang diproduksi kedua negara sama.

3. Pertukaran dilakukan secara barter atau tanpa uang.

4. Biaya transpor diabaikan.

b. Teori Keunggulan Komparatif (The Theory of Comparative Advantage)

Teori David Ricardo ini didasarkan pada nilai tenaga kerja atau theory of labor

value yang menyatakan bahwa nilai atau harga suatu cost comparative produk

ditentukan oleh jumlah waktu atau jam kerja yang diperlukan untuk

memproduksinya. Menurut teori comparative advantage (labor eficiency), suatu

negara akan memperoleh manfaat dari perdagangan internasional jika melakukan

spesialisasi produksi dan mengekspor barang dimana negara tersebut dapat

berproduksi relatif lebih efisien serta mengimpor barang dimana negara tersebut

berproduksi relatif kurang/tidak efisien.

Dalam teori ini, setiap negara mengkhususkan produksinya dalam bidang yang

diungguli secara komparatif dan semua negara melakukan perdagangan secara

bebas tanpa hambatan, maka akan tercapainya efisiensi dalam penggunaan

faktor-faktor produksi dan pada gilirannya produksi dunia secara keseluruhan akan

mencapai maksimum. Teori David Ricardo ini didasarkan pada nilai kerja atau

13

ditentukan oleh jumlah waktu atau jam kerja yang diperlukan untuk

memproduksinya.

c. Teori Heckscher-Ohlin (Modern Theory of Comparative Advantage)

Menurut teori Heckscher-Ohlin atau tori H-O, perbedaan opportunity cost

suatu produk antara satu negara dengan negara lain dapat terjadi karena adanya

perbedaan jumlah atau proporsi faktor produksi yang dimiliki (endowment

factors) masing-masing negara. Dalam analisisnya, teori modern H-O

menggunakan dua kurva yaitu kurva “isocost” (kurva yang menggambarkan total

biaya produksi yang sama dan kurva “isoquant” (kurva yang menggambarkan

total kuantitas produk yang sama.

2.3 INFLASI

Menurut Boediono (1985:161) defenisi singkat dari inflasi adalah

kecenderungan dari harga-harga untuk menaik secara umum dan terus menerus.

Kenaikan harga dari satu atau dua barang saja tidak disebut inflasi, kecuali bila

kenaikan tersebut meluas kepada sebagian besar dari harga barang-barang lain.

Sehingga pemerintah menjaga agar tingkat inflasi tetap rendah.

Sadono Soekirno (2004) berdasarkan kepada sumber atau penyebab

kenaikan harga-harga yang berlaku, inflasi dibedakan atas :

1. Inflasi Tarikan Permintaan

Inflasi ini biasanya terjadi pada masa perekonomian berkembang dengan pesat.

Kesempatan kerja yang tinggi menciptakan tingkat pendapatan yang tinggi dan

14

menegluarkan barang dan jasa. Pengeluaran yang berlebihan ini akan

menimbulkan inflasi

2. Inflasi Desakan Biaya

Inflasi ini berlaku dalam masa perekonomian berkembang dengan pesat ketika

tingkat pengangguran rendah. Apabila perusahaan-perusahaan masih menghadapi

permintaan yang bertambah, mereka akan berusaha menaikkan produksi dengan

cara memberikan gaji dan upah yang lebih tinggi kepada pekerjanya dan mencari

pekerja baru dengan tawaran pembayaran yang lebih tinggi ini. Langkah ini

mengakibatkan biaya produksi meningkat, yang akhirnya akan menyebabkan

kenaikan harga-harga berbagai barang.

3. Inflasi Diimpor

Inflasi ini akan terwujud apabila barang-barang impor yang mengalami

kenaikan harga mempunyai peranan yang penting dalam kegiatan pengeluaran

perusahaan-perusahaan.

Berdasarkan pada tingkat kelajuan kenaikan harga-harga yang berlaku,

inflasi dapat dibedakan atas :

a. Inflasi Merayap

Inflasi merayap adalah proses kenaikan harga-harga yang lambat jalannya.

Yang digolongkan kepada inflasi ini adalah kenaikan harga-harga yang tingkatnya

tidak melebihi dua atau tiga persen setahun.

15

Hiperinflasi adalah proses kenaikan harga-harga yang sangat cepat, yang

menyebabkan tingkat harga menjadi dua atau beberapa kali lipat dalam masa yang

singkat.

c. Inflasi Sederhana (Moderate)

Inflasi ini di sebagian negara mencapai antara 5 hingga 10 persen.

Menurut Boediono (1985) berdasarkan atas dasar sebab-musabab awal

dari inflasi dibagi menjadi :

a. Demand Inflation

Inflasi yang timbul karena permintaan masyarakat akan berbagai barang terlalu

kuat.

b. Cost Inflation

Inflasi yang timbul karena kenaikan biaya produksi.

2.4 KURS

Menurut Mankiw (2006) kurs (exchange rate) antara dua negara adalah

tingkat harga yang disepakati penduduk kedua negara untuk saling melakukan

perdagangan. Sementara itu menurut Yoopi (2004) nilai tukar atau exchange rate

atau kurs adalah harga relatif mata uang suatu negara terhadap mata uang negara

lain.

Para ekonom membedakan kurs menjadi 2 yaitu

16

Kurs nominal adalah harga relatif dari mata uang dua negara. Sebagai contoh,

jika kurs antara dolar AS dan yen Jepang adalah 120 yen per dolar, maka anda

bisa menukar 1 dolar untuk 120 yen di pasar uang.

2. Kurs Riil (real exchange rate)

Kurs riil adalah harga relatif dari barang-barang diantara dua negara. Kurs ini

menyatakan tingkat dimana kita bisa memperdagangkan barang-barang dari suatu

negara untuk barang-barang dari negara lain. Kurs riil kadang-kadang disebut

terms of trade.

Hubungan antara kurs riil dan kurs nominal :

Kurs Riil =

Harga Barang Luar Negeri Kurs Nominal x Harga Barang Domestik

Tingkat harga dimana kita memperdagangkan barang domestik dengan barang

luar negeri tergantung pada harga barang dalam mata uang lokal dan pada tingkat

kurs yang berlaku.

Faktor-faktor yang mempengaruhi kurs adalah sebagai berikut :

• Perubahan dalam citarasa masyarakat.

• Perubahan harga barang ekspor dan impor

• Kenaikan harga umum (inflasi)

• Perubahan suku bunga dan tingkat pengembalian investasi.

Dalam sistem perekonomian terbuka ada sistem kurs yang dikenal

(Mankiw, 2006) yaitu:

17

Dibawah kurs mengambang, kurs ditentukan oleh pasar dan dibiarkan

berfluktuasi dengan bebas untuk menanggapi kondisi perekonomian yang sedang

berubah. Pada kasus ini, kurs e menyesuaikan untuk mencapai keseimbangan

simultan di pasar barang dan pasar uang. Ketika sesuatu terjadi pada

keseimbangan tersebut, kurs memungkinkan untuk bergerak ke nilai

keseimbangan baru.

B.Kurs Tetap (Fixed Exchange Rates)

Di bawah kurs tetap, bank sentral mengumumkan nilai kurs dan siap untuk

membeli dan menjual mata uang domestik untuk mempertahankan kurs sesuai

dengan tingkat yang diumumkan. Dengan kata lain, esensi dari sistem kurs tetap

adalah komitmen bank sentral untuk membiarkan jumlah uang beredar

menyesuaikan pada level berapapun akan menjamin kurs ekuilibrium sama

dengan kurs yang diumumkan. Menurut Levin, 1975 (dalam buku memahmi kurs

valuta asing, Yoopi, 2004) sistem nilai tukar tetap bersifat excessive rigidity atau

sangat kaku. Di sisi lain, sistem nilai tukar mengambang mendorong spekulasi

yang bersifat destabilizing.

2.5 BI Rate

BI Rate adalah suku bunga instrumen sinyalin Bank Indonesia ditetapkan

pada Rapat Dewan Gubernur (RDG) triwulan untuk berlaku selama satu triwulan

berjalan, kecuali ditetapkan berbeda oleh RDG bulanan dalam triwulan yang

sama. Dengan demikian, suku bunga tertimbang rata-rata hasil lelang SBI tidak

lagi diinterpretasikan oleh stakeholders sebagai sinyal kebijakan moneter Bank

18

BI Rate diumumkan kepada publik segera setelah ditetapkan dalam RDG

sebagai sinyal kebijakan moneter dalam merespon prospek pencapaian sasaran

inflasi ke depan. Fungsi BI Rate adalah sebagai sinyal kebijakan dan sasaran

pengendalian moneter bagi Bank Indonesia. Dengan langkah ini kebijakan

moneter diharapkan dapat lebih mudah dan lebih pasti ditangkap oleh pelaku

pasar dan masyarakat sehingga dapat pula meningkatkan efektivitas moneter.

2.6 Suku Bunga Bank Sentral Amerika (The Fed)

Suku bunga The Fed merupakan tingkat suku bunga moneter yang

ditetapkan oleh Federal Open Market Commite (FOMC) atau Komite Pasar

Terbuka Bank Sentral Amerika. Penetapan tingkat suku bunga The Fed ini

merupakan sebuah piranti moneter Bank Sebtral Amerika untuk mempengaruhi

jumlah uang beredar. Hal ini dilakukan melalui salah satu kebijakan yaitu operasi

pasar terbuka.

Perubahan tingkat suku bunga The Fed secara langsung akan

mempengaruhi perkembangan ekonomi global seperti tingkat suku bunga

internasional. Hal ini karena nilai mata uang dollar Amerika yang stabil sehingga

banyak dipakai dalam transaksi internasional. Hal ini membuat pengaruh terhadap

tingkat suku bunga negara-negara yang memakai dollar dalam transaksi tersebut.

Di Indonesia, perkembangan suku bunga di dalam negeri selain

dipengaruhi oleh inflasi, juga dipengaruhi oleh suku bunga luar negeri terutama

Amerika Serikat. Penurunan dan peningkatan suku bunga dalam negeri ini sejalan

19

tingkat suku bunga domestik (BI Rate) dengan tingkat suku bunga luar negeri The

Fed berada pada tingkat yang wajar, guna mengurangi ekspansi moneter yang

berasal dari aliran modal masuk terutama yang berjangka pendek.

2.7 Pertumbuhan Ekonomi

Pertumbuhan ekonomi suatu negara dapat menggambarkan kondisi

perekonomian negara tersebut. Hal itu sangat berpengaruh karena pertumbuhan

ekonomi dapat merangsang investor untuk menanamkan modalnya di negara

tersebut. Pertumbuhan ekonomi adalah proses perubahan kondisi perekonomian

suatu negara secara berkesinambungan menuju keadaan yang lebih baik selama

periode tertentu (wikipedia.org).

Menurut Samuelson (2001) pertumbuhan ekonomi menggambarkan

ekspansi GDP potensial atau output nasional negara. Dengan kata lain,

pertumbuhan ekonomi terjadi apabila batas kemungkinan produksi

(production-possiblity frontier/PPF) bangsa bergeser keluar. Pertumbuhan ekonomi meliputi

pertumbuhan output perkapita merupakan sasaran penting pemerintah karena

berkaitan dengan peningktan rata-rata riil pendapatan dan standar-standar hidup.

Ada empat faktor pertumbuhan ekonomi yaitu :

1. Sumber daya manusia (penawaran tenaga kerja, pendidikan, displin, motivasi).

2. Sumber daya alam (tanah, mineral, bahan bakar, kualitas lingkungan).

3. Pembentukan modal (mesin, pabrik, jalan).

20

Sadono Sukirno (2004) menyatakan bahwa dalam kegiatan

perekonomian yang sebenarnya pertumbuhan ekonomi berarti perkembangan

fisikal produksi barang dan jasa yang berlaku di suatu negara, seperti pertambahan

dan jumlah produksi barang industri, perkembangan infrastruktur, pertambahan

jumlah sekolah, pertambahan produksi sektor jasa dan pertambahan produksi

barang modal.

Todaro (2006) menjelaskan bahwa pertumbuhan ekonomi adalah suatu

proses peningkatan kapasitas produksi dari perekonomian secara komprehensif

dan terus menerus atau berkesinambungan sepanjang waktu sehingga

menghasilkan tingkat pendapatan nasional yang semakin lama semakin besar.

2.8 Teori Pertumbuhan Ekonomi Menurut Ahli 2.8.1 Teori Pertumbuhan Klasik

Menurut pandangan ahli-ahli ekonomi klasik (Sadono Sukirno, 2004) ada

empat faktor yang mempengaruhi pertumbuhan ekonomi yaitu : jumlah penduduk,

jumlah stok barang-barang modal, luas tanah dan kekayaan alam, serta tingkat

teknologi yang digunakan.

21

Teori Schumpeter menekankan tentang pentingnya peranan pengusaha di

dalam mewujudkan pertumbuhan ekonomi. Para pengusaha merupakan golongan

yang akan terus-menerus membuat pembaharuan atau inovasi dalam kegiatan

ekonomi. Menurut Schumpeter makin tinggi tingkat kemajuan sesuatu ekonomi

semakin terbatas kemungkinan untuk mengadakan inovasi. Pada akhirnya akan

akan tercapai tingkat “keadaan tidak berkembang” atau “stationary state”.

2.8.3 Teori Harrod-Domar

Teori Harrod-Domar bertujuan untuk menerangkan syarat yang harus

dipenuhi supaya suatu perekonomian dapat mencapai pertumbuhan yang teguh

atau steady growth dalam jangka panjang. Dalam Teori Harrod-Domar tidak

diperhatikan syarat untuk mencapai kapasitas penuh apabila ekonomi terdiri dari

tiga sektor atau empat sektor. Melalui analisis Harrod-Domar dapat dilihat bahwa

dalam jangka panjang pertambahan pengeluaran agregat yang berkepanjangan

perlu dicapai untuk mewujudkan pertumbuhan ekonomi dan pertumbuhan

ekonomi yang teguh hanya mungkin dicapai apabila I+G+(X-M) terus menerus

bertambah dengan tingkat yang menggalakkan.

2.9 Penelitian-Penelitian Terdahulu

Penelitian Yu Hsing (2012) meneliti tentang dampak dari desakan

makroekonomi dan shock eksternal terhadap produksi riil di Indonesia. Penelitian

ini menggunakan model IS-MP untuk mempelajari dampak potensial dari variabel

ekonomi makro yang sudah dipilih dan shock eksternal yaitu harga minyak dunia

terhadap GDP Indonesia. Hasilnya menunjukkan bahwa tingginya tingkat harga,

22

dan rendahnya tingkat persediaan federal diharapkan bisa meningkatkan GDP riil

Indonesia. Persentase defisit dari GDP tidak akan mengakibatkan produki

meningkat. Oleh karena itu, Indonesia tidak akan menderita karena tingginya

harga minyak dunia.

Penelitian Ibnu Yahya (2007) menganalisis efektivitas kebijakan moneter

dalam menangani dampak variabel shock external pada rezim nilai tukar

mengambang bebas : studi kasus Indonesia (model struktural VAR : periode

1997:8-2006:12). Penelitian ini ingin menguji efektifitas kebijakan moneter

terhadap perubahan variabel harga minyak dunia dan suku bunga internasional

pada perekonomian Indonesia dalam rezim nilai tukar mengambang bebas periode

Agustus 1997 sampai dengan Desember 2006. Dengan menggunakan model

struktural VAR milik Kim dan Roubini (1999) yang telah dimodifikasi oleh

Andrea Brischetto dan Graham Voss (1999), maka didapat kesimpulan bahwa

kebijakan moneter berlangsung secara efektif dalam mempengaruhi tingkat harga.

Kebijakan moneter yang cenderung ketat menyebabkan penurunan tingkat inflasi

yang diakibatkan oleh peningkatan harga minyak dunia dan suku bunga

internasional.

Penelitian Andrea Brischetto dan Graham Voss (1999) menganalisis

efektivitas kebijakan moneter negara Australia dengan memperhatikan variabel

shock eksternal, yaitu harga minyak dunia dan suku bunga internasional.

Kesimpulan dari penelitian ini adalah respon kualitatif dari tingkat harga dan nilai

tukar terhadap perubahan dari kebijakan moneter konsisten dengan teori. Sebagai

23

terhadap output dan harga, besar dan waktunya konsisten secara empiris untuk

Australia dan negara lainnya. Selain itu, model ini juga memberikan prediksi yang

tepat untuk dampak terhadap output dan harga dari shock suku bunga luar negeri

atau shock siklus bisnis eksternal. Model ini juga berkesimpulan bahwa kebijakan

[image:35.595.113.571.488.746.2]moneter dapat mengurangi dampak dari shock siklus bisnis eksternal.

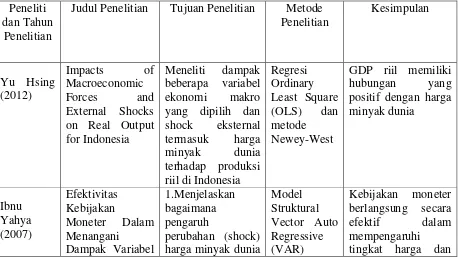

Tabel 2.1 Penelitian Terdahulu

Peneliti dan Tahun

Penelitian

Judul Penelitian Tujuan Penelitian Metode Penelitian Kesimpulan Yu Hsing (2012) Impacts of Macroeconomic Forces and External Shocks on Real Output for Indonesia

Meneliti dampak beberapa variabel

ekonomi makro

yang dipilih dan shock eksternal termasuk harga minyak dunia terhadap produksi riil di Indonesia

Regresi Ordinary Least Square (OLS) dan metode Newey-West

GDP riil memiliki hubungan yang positif dengan harga minyak dunia Ibnu Yahya (2007) Efektivitas Kebijakan Moneter Dalam Menangani Dampak Variabel 1.Menjelaskan bagaimana pengaruh perubahan (shock) harga minyak dunia

Model Struktural Vector Auto Regressive (VAR) Kebijakan moneter berlangsung secara efektif dalam mempengaruhi

24

Shock External Pada Rezim Nilai Tukar

Mengambang

Bebas : Studi Kasus Indonesia (Model Struktural VAR :Periode 1997:8-2006:12)

dan tingkat suku bunga internasional terhadap variabel domestik Indonesia seperti pendapatan nasional dan tingkat harga. 2.Membuktikan apakah kebijakan moneter yang diterakan, terutama penggunaan variabel suku bunga domestik sudah benar dan efektif dalam menghadapi gangguan-gangguan external tersebut. kebijakan moneter yang cenderung ketat menyebabkan penurunan tingkat inflasi yang diakibatkan oleh peningkatan harga minyak dunia dan

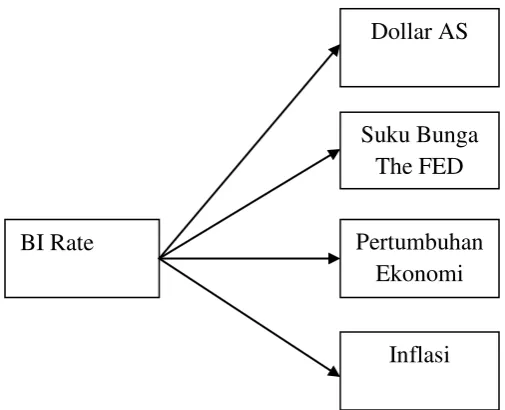

25 2.10 Kerangka Konseptual

Kurs Dollar AS

Terhadap rupiah

Suku Bunga The FED

Pertumbuhan Ekonomi

Inflasi

Suku Bunga The FED

Kurs Dollar AS

BI Rate BI Rate

Pertumbuhan Ekonomi

26 Gambar 2.1 Kerangka Konseptual

2.11 Hipotesis Penelitian

Berdasarkan teori dan hasil penelitian terdahulu serta

variabel-variabel yang dijelaskan dalam penelitian ini untuk menguji apakah terjadi

hubungan antar variabel, maka dalam penelitian ini dirumuskan hipotesis sebagai

berikut :

1. Shock kurs dollar Amerika Serikat berpengaruh positif terhadap suku bunga

The FED, BI Rate, pertumbuhan ekonomi, inflasi dan nilai tukar rupiah di

Indonesia.

2. Shock suku bunga internasional berpengaruh positif terhadap kurs dollar AS,

BI Rate, pertumbuhan ekonomi, inflasi dan nilai tukar rupiah di Indonesia.

3. Kebijakan moneter (BI Rate) berpengaruh positif terhadap kurs dollar AS,

suku bunga The FED, pertumbuhan ekonomi, inflasi dan nilai tukar rupiah di

Indonesia.

Dollar AS

Suku Bunga The FED

BI Rate Pertumbuhan

Ekonomi

27 BAB III

METODE PENELITIAN

3.1 Jenis Dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

yang merupakan data time series tahunan dari tahun 1996-2006. Sumber data

berasal dari buku, internet, Asian Development Bank, World Bank dan berbagai

literatur yang relevan dengan penelitian ini. Pengolahan data ini akan

menggunakan software eviews 5.

Dalam penelitian ini akan dilakukan analisis secara kuantitatif dan

deskriptif. Dilakukan analisis untuk melihat pengaruh variabel perubahan (shock)

kurs dollar AS (K) terhadap suku bunga The FED (F), BI Rate (BI), pertumbuhan

ekonomi (Y), inflasi (I) dan nilai tukar rupiah (R). Serta untuk melihat pengaruh

variabel perubahan (shock) suku bunga internasional (F) terhadap kurs dollar AS

(K), BI Rate (BI) pertumbuhan ekonomi (Y), inflasi (I) dan nilai tukar rupiah (R).

Begitu juga untuk melihat pengaruh variabel kebijakan moneter BI Rate (BI)

terhadap kurs dollar AS (K), suku bunga The FED (F), pertumbuhan ekonomi

(Y), inflasi (I) dan nilai tukar rupiah (R).

3.2 Defenisi Operasional

Variabel-variabel yang digunakan dalam penelitian ini dapat

dideskripsikan sebagai berikut :

28

Variabel ini merupakan harga relatif mata uang AS terhadap mata uang

Indonesia (Rupiah).

2. Suku Bunga Internasional

Variabel ini merupakan Suku Bunga The FED dalam periode tahun 2004-2014.

3. BI Rate

Variabel ini merupakan kebijakan moneter yang dikeluarkan BI sebagai suku

bunga acuan dalam periode 2004-2014.

4. Pertumbuhan Ekonomi

Variabel ini diperoleh dari Gross Domestic Product (GDP) riil. GDP

merupakan penjumlahan total terhadap barang-barang dan jasa akhir.

5. Inflasi

Variabel ini merupakan kecenderungan naiknya harga-harga secara umum

dalam periode tahun 2004-2014

3.3 Model Penelitian

Penelitian ini mengggunakan model sebagai berikut :

Kt = a10 + a11Ft-1 + a12BIt-1 + a13Yt-1 + a14It-1 + a15Rt-1+ a16Ft-2 + a17BIt-2 +

a18Yt-2+ a19It-2 +eiz

Ft = a30 + a31Kt-1 + a32BIt-1 + a33Yt-1 + a34It-1 + a35Rt-1+ a36Kt-2 + a37BIt-2 +

a38Yt-2+ a39It-2 +eiz

BIt = a50 + a51Kt-1 + a52Ft-1 + a53Yt-1 + a54It-1 + a55Rt-1+ a56Kt-2 + a57Ft-2

29

Keterangan:

Kt : Kurs Dollar AS pada tahun t

Ft : Suku Bunga Internasional (The FED) pada tahun t BIt : BI Rate pada tahun t

Yt-n : Pertumbuhan Ekonomi pada tahun t-n It-n : Tingkat inflasi pada tahun t-n

an : Parameter yang diduga (n = 1,2,3, …)

eiz : standar error

3.4 Metode Analisis Data

3.4.1 Model VAR

Yonathan (2003) menyatakan bahwa Vector Auto Regression (VAR)

biasanya digunakan untuk memproyeksikan sistem variabel-variabel runtut waktu

dan untuk menganalisis dampak dinamis dari faktor gangguan yang terdapat

dalam sistem variabel tersebut. Siregar dan Irawan, 2005 (dalam buku cara cerdas

menguasai eviews, Shochrul dan Rahmat, 2011) menjelaskan bahwa VAR

merupakan suatu sistem persamaan yang memperlihatkan setiap variabel sebagai

fungsi linier dari konstanta dan nilai lag (lampau) dari variabel itu sendiri, secara

nilai lag dari variabel lain yang ada dalam sistem.

Variabel penjelas dalam VAR meliputi nilai lag seluruh variabel tak

bebas dalam sistem VAR yang membutuhkan identifikasi retriksi untuk mencapai

persamaan melalui interpretasi peramaan. VAR dengan ordo p dan n buah

variabel tak bebas pada periode t dapat dimodelkan sebagai berikut :

Yt= A0+A1Yt-1 + A2Yt-2.... + ApYt-p + εt

Dimana :

Yt = Vektor variabel tak bebas (Y1,t,Y2,t,Y3,t) A0 = Vektor intersep berukuran n x 1 At = Vektor Parameter berukuran n x 1

30 3.4.2 Ciri-Ciri VAR

1. Bersifat ateori, artinya tidak berlandas teori dalam menentukan model regresi.

2. Memperlakukan semua variabel secara endogen (tidak dibedakan independen

atau dependen).

3. Perangkat estimasi yang digunakan adalah fungsi IRF (Impulse Response

Function) dan variance decomposition.

4. IRF digunakan untuk melacak respons saat ini dan masa depan setiap variabel

akibat shock suatu variabel tertentu.

5. Variance Decomposition, memberikan informasi mengenai kontribusi

(persentase) varians setiap variabel terhadap perubahan suatu variabel tertentu.

3.4.3 Langkah-Langkah VAR

1. Uji Stasioneritas Data & Derajat Integrasi

Langkah pertama yang harus dilakukan dalam estimasi model ekonomi

dengan data time series adalah dengan menguji stasioneritas pada data atau

disebut juga stationary stochastic process. Uji stasioneritas data ini dapat

dilakukan dengan menggunakan Augmented Dickey-Fuller (ADF) pada derajat

yang sama (level atau different) hingga diperoleh suatu data yang stasioner, yaitu

data yang variansnya tidak terlalu besar dan mempunyai kecenderungan untuk

mendekati nilai rata-ratanya (Enders, 1995 dalam buku cara cerdas menguasai

eviews).

Gujarati (2003:817) menjelaskan bentuk persamaan uji stasioner dengan

analisis ADF dalam persamaan berikut :

31

Dimana :

Yt = bentuk dari first difference

α0 = Intersep

Y = Variabel yang diuji stasioneritasnya P = Panjang lag yang digunakan dalam model

� = error term

Dalam persamaan tersebut, kita ketahui bahwa Ho menunjukkan adanya

unit root dan Ht menunjukkan kondisi tidak adanya unit root. Jika dalam uji

stasioneritas ini menunjukkan nilai ADF statistik yang lebih besar daripada

Mackinnon critical value, maka dapat diketahui bahwa data tersebut stasioner

karena tidak mengandung unit root. Sebaliknya, jika nilai ADF statistik lebih kecil

daripada Mackinnon critical value, maka dapat disimpulkan data tersebut tidak

stasioner pada derajat level. Dengan demikian, differencing data untuk

memperoleh data yang stasioner pada derajat yang sama di first different I (1)

harus dilakukan, yaitu dengan mengurangi data tersebut dengan data periode

sebelumnya.

2. Penentuan Lag Optimal

Salah satu permasalahan yang terjadi dalam uji stasioneritas adalah

penentuan lag optimal. Haris, 1995 (dalam buku cara cerdas menguasai eviews,

Shochrul dan Rahmat, 2011) menjelaskan bahwa jika lag yang digunakan dalam

uji stasioneritas terlalu sedikit, maka residual dari regresi tidak akan menampilkan

proses white noise sehingga model tidak dapat mengestimasi actual error secara

tepat. Akibatnya, γ dan standar kesalahan tidak diestimasi secara baik. Namun

32

kemampuan untuk menolak Ho karena tambahan parameter yang terlalu banyak

akan mengurangi derajat bebas.

Selanjutnya, untuk mengetahui jumlah lag optimal yang digunakan dalam

uji stasioneritas, berikut adalah kriteria yang digunakan :

Akaike Information Criterion (AIC) : -2�1

�� + 2 (k+T)

Schwarz Information Criterion (SIC) : -2 �1 �� + k�

log (�) � �

Hannan Quinn Information Criterion ( HQ) : -2 �1

�� + 2 k��� � log (�)

� �

Dimana:

1 = nilai fungsi log like lihood yang sama jumlahnya dengan – �

2 ( 1+ log (2�) + log (

�” �”

� ) ); �” �” merupakan sum of squared residual

T = jumlah obesrvasi

K = parameter yang diestimasi

Dalam penentuan lag optimal dengan menggunakan kriteria informasi

tersebut, kita pilih/tentukan kriteria yang mempunyai final prediction error

correction (FPE) atau jumlah dari AIC, SIC, dan HQ yang paling kecil diantara

berbagai lag yang diajukan.

3. Uji Kausalitas Granger

Metode yang digunakan untuk menganalisis hubungan kausalitas antar

variabel yang diamati adalah dengan Uji Kausalitas Granger. Secara umum, suatu

persamaan granger dapat diinterpretasikan sebagai berikut Gujarati

[2003:696-697] (dalam buku cara cerdas menguasai eviews : hal 167) :

a. Unindirectional causality dari variabel dependen ke variabel independen. Hal

ini terjadi ketika koefisien lag variabel dependen secara statistik signifikan

berbeda dengan nol, sedangkan koefisien lag seluruh variabel independen sama

33

b. Feedback/bilaterall causality jika koefisien lag seluruh variabel, baik variabel

dependen maupun independen secara statistik signifikan berbeda dengan nol.

c. Independence jika koefisien lag seluruh variabel, baik variabel dependen

maupun independen secara statistik tidak berbeda dengan nol.

4. Estimasi VAR

Dalam estimasi VAR, model VAR yang digunakan adalah :

Yt = α + ∑��=1�jYt-j + ∑��=1�jXt-j + u1t

Xt = α + ∑��=1�jXt-j + ∑��=1�j Yt-j + u2t

Selanjutnya, dari hasil estimasi VAR, untuk melihat apakah variabel Y

mempengaruhi X dan demikian pula sebaliknya, kita dapat mengetahuinya dengan

cara membandingkan nilai t-statistik hasil estimasi dengan nilai t-tabel. Jika nilai

t-statistik lebih besar daripada nilai t-tabelnya, maka dapat dikatakan bahwa

variabel Y mempengaruhi X

5. IRF

Sims, 1992 (dalam buku cara cerdas menguasai Eviews : 168)

menjelakan bahwa fungsi IRF menggambarkan ekspektasi k-periode ke depan

dari kesalahan prediksi suatu variabel akibat inovasi dari variabel yang lain.

Dengan demikian, lamanya pengaruh dari shock suatu variabel terhadap variabel

lain sampai pengaruhnya hilang atau kembali ke titik keseimbangan dapat dilihat

atau diketahui.

6. Variance Decomposition

Variance decomposition atau disebut juga forecast error variance

34

variasi dari sejumlah variabel yang diestimasi menjadi komponen-komponen

shock atau menjadi variabel innovation, dengan asumsi bahwa variabel-variabel

innovation tidak saling berkorelasi. Kemudian, variance decomposition akan

memberikan informasi mengenai proporsi dari pergerakan pengaruh shock pada

sebuah variabel terhadap shock variabel lainnya pada periode saat ini dan periode

yang akan datang.

35 BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perkembangan Perekonomian Indonesia

4.1.1 Perkembangan Perekonomian Indonesia Tahun 1999-2008

Kondisi perekonomian Indonesia pada tahun 1999 mulai menunjukkan

adanya perbaikan dibandingkan tahun 1998. Laju pertumbuhan mulai positif

hanya 0.8% dan yang paling mencengangkan adalah tingkat inflasi pada titik

2.0%. Memasuki tahun 2000 ekspektasi masyarakat terhadap perekonomian

mulai membaik, tetapi investasi yang stagnan mengakibatkan pertumbuhan tidak

optimal dan mencapai angka 4.9%. Pada tahun 2000 inflasi juga meningkat

menjadi 9.3%. Perkembangan pertumbuhan ekonomi ini didukung oleh

perkembangan moneter yang semakin membaik. Nilai tukar terus mengalami

apresiasi sehingga pada akhirnya memberikan manfaat pada pengendalian inflasi.

Sementara itu, suku bunga juga mulai menunjukkan kecenderungan untuk

mengalami penurunan. Dalam masa itu merupakan perkembangan yang baik yang

dihasilkan oleh pemerintahan Habibie.

Walaupun meningkat dari tahun sebelumnya, namun perkembangan

tersebut belum mampu mendorong dunia usaha untuk bangkit. Defisit APBN

diperkirakan 4% dari PDB dalam dua tahun fiskal 2000/2001 dan sedikit menurun

3.5% dari PDB dalam tahun fiskal 2001/2002. Inflasi diharapkan turun menjadi

36

APBN 2001 pemerintah menggunakan berbagai asumsi dasar seperti kurs rupiah,

suku bunga SBI, inflasi, pertumbuhan ekonomi, dan harga minyak mentah. Dalam

APBN 2001 pemerintah mematok kurs rupiah Rp 7.800/US dollar, pertumbuhan

ekonomi 5 persen, tingkat suku bunga SBI (Sertifikat Bank Indonesia) 11.5%,

tingkat inflasi 7.2%, dan harga minyak mentah 24 US dollar per barrel.

Dalam perkembangannya, berbagai asumsi dasar yang digunakan dalam

penyusunan APBN 2001 tersebut tidak lagi sesuai dengan kondisi riil yang ada

seiring dengan dinamika faktor internal dan eksternal di tanah air. Misalnya kurs

rupiah dipatok Rp 7.800/ US

yang diperkirakan bahkan cenderung melemah mencapai kisaran Rp 11.500/per

US dollar. Melemahnya rupiah terhadap US dollar jelas memperberat posisi

keuangan pemerintah. Begitu pula tingkat suku bunga SBI 3 bulan yang

ditetapkan oleh pihak BI juga sudah merangkak naik hingga 15 persen. Kondisi

ini jelas tidak menguntungkan dunia perbankan nasional karena dikahawatirkan

berdampak pada munculnya negative

Pelemahan terhadap posisi rupiah nampaknya terus berlanjut hingga

Maret 2001 rupiah terpuruk mencapai Rp 11.500/US dollar. Kekhawatiran dunia

luar (investor) terhadap situasi keamanan dan politik dii tanah air semakin

memperkeruh situasi perekonomian nasional. Kondisi tersebut jelas tidak

menguntungkan bagi bergeraknya perekonomian nasional dimana daya beli

masyarakat melemah, lapangan kerja semakin sedikit, pengangguran semakin

37

bunga SBI menaik yang berdampak pada semakin sulitnya posisi dunia perbankan

nasional, yang pada gilirannya menghambat bergeraknya sektor riil. Kondisi

tersebut masih diperparah dengan berbagai kebijakan pemerintah saat itu melalui

kebijakan yang tidak populer menaikkan harga BBM, Tarif Dasar Listrik, dan

Tarif Telepon.

Dalam perjalanannya, rupiah masih jauh dari yang diperkirakan dalam

APBN 2001. Oleh karena itu, maka pemerintah melakukan perubahan pertama

atas asumsi dasar APBN 2001 sebelumnya dimana kurs rupiah dari Rp 7.800/US

dollar menjadi Rp 9.600/US dollar, pertumbuhan ekonomi dari 5% menjadi

3.5%, inflasi dari 7.2% menjadi 9.3%, suku bunga SBI dari 11% menjadi 15%

dan tetap mempertahankan deficit anggaran 3.7% dari PDB (Produk Domestik

Bruto).

Pada tahun 2002 perekonomian mulai mengindikasikan adanya proses

pemulihan ekonomi. Meski demikian, pertumbuhan hanya mampu mencapai

angka 4,3%. Investasi yang semula diperkirakan membaik justru mengalami

kontraksi tajam selama tahun 2002. Rendahnya kinerja investasi tidak terlepas

dari masih tingginya risiko investasi yang memperburuk daya saing perekonomian

terkait dengan berbagai masalah struktural yang ada. Kondisi ekonomi makro

stabil dan cenderung membaik selama 2003 sebagaimana jika nilai tukar yang

menguat, laju inflasi dan suku bunga yang tajam, serta pertumbuhan ekonomi

yang menigkat. Kegiatan investasi pada 2003 tumbuh sebesar 1.4%, sedikit

38

berada di bawah pertumbuhan investasi sebelum krisis yang mampu mencapai

12% per tahun.

Pada tahun 2004, berkat stabilitas makroekonomi yang terjaga, kegiatan

ekonomi mencatat pertumbuhan tertinggi pascakrisis ekonomi, yaitu sebesar

5.1%. Pertumbuhan tersebut diikuti oleh sumber pendorong pertumbuhan yang

lebih berimbang, dengan kontribusi investasi dan ekspor yang semakin besar.

Investasi tumbuh pesat sebesar 15.7% jauh lebih tinggi dibandingkan tahun

sebelumnya. Meningkatnya kegiatan investasi didorong oleh membaiknya

permintaan domestik dan dukungan pembiayaan. Meskipun lebih tinggi tahun

2004, pertumbuhan ekonomi 2005 sebesar 5.6% cenderung melambat seiring

dengan semakin kuatnya tekanan pada kestabilan makroekonomi. Perlambatan

pertumbuhan terutama terjadi pada konsumsi dan investasi menurunnya daya beli,

kenaikan biaya produksi, dan iklim investasi yang belum kondusif sehingga

pertumbuhan investasi turun menjadi 9.93%.

Pertumbuhan PDB tanpa migas pada tahun 2006 mencapai 6.1% yang

berarti lebih tinggi dari pertumbuhan PDB secara keseluruhan yang besarnya

5.5%. Sisi lain yang menarik untuk dicermati adalah besarnya sumbangan

masing-masing sektor dalam menciptakan laju pertumbuhan ekonomi selama tahun 2006.

Sektor-sektor ekonomi yang nilai nominalnya besar tetap akan menjadi

penyumbang terbesar bagi pertumbuhan, walaupun pertumbuhan sektor

bersangkutan relatif kecil. Sektor pengangkutan dan komunikasi, walaupun

mengalami pertumbuhan tertinggi 13.6%, hanya memberikan kontribusi sebesar

39

walaupun hanya tumbuh 4.6% tetapi tetap menjadi sumber utama pertumbuhan

ekonomis besar 1.3%. Perekonomian Indonesia pada tahun 2007 mengalami

pertumbuhan sebesar 6.32% dibanding tahun 2006. Pada tahun 2008 angkanya

sedikit melambat, yakni antara 6.1-6.2%.

Meskipun pada tahun 2008 terjadi krisis global namun tidak terlalu

berdampak besar bagi perekonomian Indonesia. Fondasi perekonomian Indonesia

pun di tahun 2007-2008 lebih baik ketimbang yang ada pada tahun 1996-1997,

termasuk inflasi yang lebih terkendali.

4.1.2 Perkembangan Perekonomian Indonesia Tahun 2009-2014

Perekonomian suatu negara dianggap berhasil apabila terdapat

peningkatan dalam perekonomian suatu negara tersebut. Pertumbuhan ekonomi

merupakan hasil dari seluruh kegiatan perekonomian suatu negara dalam periode

tertentu, yang pada umumnya adalah satu tahun.Perekonomian dunia sekarang ini

yang semakin dinamis menyebabkan pertumbuhan perekonomian tidak hanya

dinikmati oleh negara-negara dunia pertama saja atau negara maju, tetapi juga

telah dirasakan oleh negara-negara dunia ketiga yang perlahan-lahan membangun

perekonomiannya dan mulai menjadi kekuatan perekonomian baru bagi dunia.

Krisis global pada tahun 2008 semakin menunjukkan betapa tangguhnya

perekonomian Indonesia. Di saat negara-negara lain sedang mengalami kejatuhan

dalam kondisi perekonomiannya Indonesia justru mencetak hasil pertumbuhan yg

positif yaitu 4.5 % pada 2009. Meskipun melambat dibandingkan dengan tahun

2008, pertumbuhan ekonomi tahun 2009 dapat mencapai 4.5%, tertinggi ketiga

40

dapat dihindari karena struktur ekonomi banyak didorong permintaan domestik.

Inflasi juga tercatat rendah 2.78%, terendah dalam satu dekade terakhir. Sistem

keuangan kembali terjaga dengan mulai pulihnya fungsi intermediasi perbankan

terutama pada paruh kedua tahun 2009. Pertumbuhan ekonomi pada tahun 2008

mencapai 6.1% yang hampir meyerupai angka tahun lalu sebesar 6.1%. Pada

tahun 2009, perekonomian Indonesia mengalami penurunan yakni 4.5%. Tapi,

setelah perekonomian dunia mulai membaik pada tahun 2010 mengalami

perkembangan kembali mencapai 6,3% sama. Sedangkan pada tahun 2011,

mengalami peningkatan lagi dengan angka 6.5% yang merupakan angka tertinggi

pada satu dekade terakhir. Tahun berikutnya, pertumbuhan ekonomi sebesar

6.23% pada tahun 2012.

Besaran PDB Indonesia pada tahun 2008 atas dasar harga berlaku

mencapai Rp 4.954 triliun, sedangkan atas dasar harga konstan (tahun 2000)

mencapai Rp 2.082,1 triliun.

Pada tahun 2009 atas dasar harga berlaku mencapai Rp 5.613,4 triliun,

sedangkan atas dasar harga konstan (tahun 2000) mencapai Rp2.177 triliun.

Tahun 2010 atas dasar harga berlaku mencapai Rp 6.422,9 triliun, sedangkan atas

dasar harga konstan (tahun 2000) mencapai Rp 2.310,7 triliun. Tahun 2011 atas

dasar harga berlaku mencapai Rp7.427,1 triliun, sedangkan atas dasar harga

konstan (tahun 2000) mencapai Rp2.463,2 triliun. Pada tahun 2012 atas dasar

harga berlaku mencapai Rp 8.241,9 triliun, sedangkan atas dasar harga konstan

(tahun 2000) mencapai Rp 2.618,1 triliun. 2

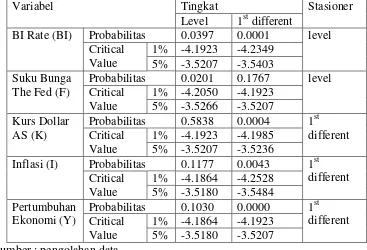

41 4.2.1 Hasil Uji Stasioneritas Data & Derajat Integrasi (Uji Akar Unit)

Uji stasioneritas ini dapat dilakukan dengan menggunakan Augmented

Dickey Fuller (ADF) pada derajat yang sama (level atau different) hingga

diperoleh suatu data yang stasioner. Dikatakan stasioner (tidak mengandung akar

unit) jika nilai probabilitasnya kurang dari α = 1% atau α = 5 % dan sebaliknya

dikatakan tidak stasioner (mengandung akar unit) jika nilai probabilitasnya lebih

dari α = 1% atau α = 5 %. Dari hasil uji akar unit yang terdiri dari beberapa

variabel yaitu variabel suku bunga The Fed, kurs dollar AS, BI rate, pertumbuhan

[image:53.595.155.522.420.670.2]ekonomi, inflasi dan nilai tukar rupiah.

Tabel 4.1 Hasil Uji Akar Unit Variabel

Variabel Tingkat Stasioner

Level 1st different

BI Rate (BI) Probabilitas 0.0397 0.0001 level

Critical Value

1% -4.1923 -4.2349 5% -3.5207 -3.5403 Suku Bunga

The Fed (F)

Probabilitas 0.0201 0.1767 level

Critical Value

1% -4.2050 -4.1923 5% -3.5266 -3.5207 Kurs Dollar

AS (K)

Probabilitas 0.5838 0.0004 1st

different Critical

Value

1% -4.1923 -4.1985 5% -3.5207 -3.5236

Inflasi (I) Probabilitas 0.1177 0.0043 1st

different Critical

Value

1% -4.1864 -4.2528 5% -3.5180 -3.5484 Pertumbuhan

Ekonomi (Y)

Probabilitas 0.1030 0.0000 1st

different Critical

Value

1% -4.1864 -4.1923 5% -3.5180 -3.5207 Sumber : pengolahan data

Hasil uji akar unit yang ditunjukkan oleh tabel 4.1 menunjukkan bahwa

42

diteliti tidak stasioner pada derajat level, sehingga harus dilakukan uji derajat

integrasi sebagai tes kedua (1st different) terhadap data yang digunakan. Hasil uji

akar unit pada differensiasi pertama menunjukkan bahwa data dari variabel kurs

dollar AS (K), inflasi (I), dan pertumbuhan ekonomi (Y) tidak mengandung akar

unit atau sudah stasioner sehingga data yang akan digunakan untuk analisis

selanjutnya adalah data pada tingkat defferensiasi pertama. Sedangkan dari hasil

analisis bahwa variabel BI Rate suku bunga The Fed (F) menunjukkan tidak

mengandung akar unit pada tingkat level, maka data tersebut sudah stasioner pada

derajat level.

4.2.2 Penentuan Lag Optimal

Penentuan lag optimal dilakukan dengan melihat hasil kriteria informasi

dari Akaike Information Criterion (AIC), Schwarz Criterion (SC), dan

Hannan-Quinn Criterion (HQ). Lag yang dipilih adalah lag memiliki nilai AIC, SIC, dan

HQ terkecil. Panjang lag yang digunakan dalam penelitian ini adalah ke -2.

Tabel 4.2 Hasil Penentuan Lag Optimal Variabel

Lag LogL LR FPE AIC SC HQ

0 -595.5530 NA 3634313. 29.29527 29.50424 29.37136

1 -461.1479 229.4720 17670.18 23.95844 25.21227 24.41501

2 -408.5192 77.01764* 4859.121* 22.61069* 24.90939* 23.44775*

3 -384.4008 29.41276 5900.238 22.65370 25.99725 23.87123

43

Berdasarkan tabel di atas, penetuan lag optimal variabel dari setiap kriteria menunjukkan lag yang berbeda satu dengan yang lain. Dari hasil ini, diketahui bahwa semua tanda bintang berada pada lag 2. Hal ini menunjukkan bahwa lag optimal yang direkomendasikan adalah lag 2.

4.2.3 Uji Kausalitas Granger

Dalam menganalisis hubungan kausalitas antar variabel yang diamati

adalah dengan uji Kausalitas Granger. Uji kausalitas ini dilakukan agar dapat

melihat arah hubungan antar variabel. Berikut adalah hasil uji kausalitas granger

[image:55.595.109.495.371.757.2]yang telah dilakukan.

Tabel 4.3 Hasil Uji Kausalitas Granger

Lags: 2

Null Hypothesis: Obs F-Statistic Probability

Y does not Granger Cause BI 42 0.08020 0.92309

BI does not Granger Cause Y 0.86587 0.42903

K does not Granger Cause BI 42 0.38774 0.68132

BI does not Granger Cause K 0.98898 0.38157

I does not Granger Cause BI 42 2.26232 0.11832

BI does not Granger Cause I 13.7423 3.4E-05

F does not Granger Cause BI 42 5.40524 0.00872

BI does not Granger Cause F 1.39592 0.26034

K does not Granger Cause Y 42 8.65124 0.00083

Y does not Granger Cause K 0.96418 0.39067

I does not Granger Cause Y 42 0.91379 0.40986

Y does not Granger Cause I 0.33219 0.71947

F does not Granger Cause Y 42 0.32049 0.72779

Y does not Granger Cause F 1.39704 0.26007

I does not Granger Cause K 42 0.10098 0.90420

K does not Granger Cause I 0.09936 0.90566

F does not Granger Cause K 42 0.17938 0.83651

44

F does not Granger Cause I 42 0.97658 0.38609

I does not Granger Cause F 0.35764 0.70172

Sumber : pengolahan data

Keterangan :

1. Ho : Y tidak mempengaruhi BI atau sebaliknya Ha : BI mempengaruhi Y atau sebaliknya

Jika nilai probabilitas F-statistik < α maka Ho ditolak dan jika nilai probabilitas

F-statistik > α maka Ho diterima.

2. Ho : K tidak mempengaruhi BI atau sebaliknya Ha : BI mempengaruhi K atau sebaliknya

Jika nilai probabilitas F-statistik < α maka Ho ditolak dan jika nilai probabilitas F

-statistik > α maka Ho diterima.

3. Ho : I tidak mempengaruhi BI atau sebaliknya Ha : BI mempengaruhi I atau sebaliknya

Jika nilai probabilitas F-statistik < α maka Ho ditolak dan jika nilai probabilitas F

-statistik > α maka Ho diterima.

4. Ho : F tidak mempengaruhi BI atau sebaliknya Ha : BI mempengaruhi F atau sebaliknya

Jika nilai probabilitas F-statistik < α maka Ho ditolak dan jika nilai probabilitas F

-statistik > α maka Ho diterima.

5. Ho : K tidak mempengaruhi Y atau sebaliknya Ha : Y mempengaruhi K atau sebaliknya

Jika nilai probabilitas F-statistik < α maka Ho ditolak dan jika nilai probabilitas F

-statistik > α maka Ho diterima.

6. Ho : I tidak mempengaruhi Y atau sebaliknya Ha : Y mempengaruhi I atau sebaliknya

Jika nilai probabilitas F-statistik < α maka Ho ditolak dan jika nilai probabilitas

F-statistik > α maka Ho diterima.

7. Ho : F tidak mempengaruhi Y atau sebaliknya Ha : Y mempengaruhi F atau sebaliknya

Jika nilai probabilitas F-statistik < α maka Ho ditolak dan jika nilai probabilitas F

-statistik > α maka Ho diterima.

8. Ho : I tidak mempengaruhi K atau sebaliknya Ha : K mempengaruhi I atau sebaliknya

Jika nilai probabilitas F-statistik < α maka Ho ditolak dan jika nilai probabilitas F

-statistik > α maka Ho diterima.

9. Ho : F tidak mempengaruhi K atau sebaliknya Ha : K mempengaruhi F atau sebaliknya

Jika nilai probabilitas F-statistik < α maka Ho ditolak dan jika nilai probabilitas F

-statistik > α maka Ho diterima.

10. Ho : F tidak mempengaruhi I atau sebaliknya Ha : I mempengaruhi F atau sebaliknya

Jika nilai probabilitas F-statistik < α maka Ho ditolak dan jika nilai probabilitas

45

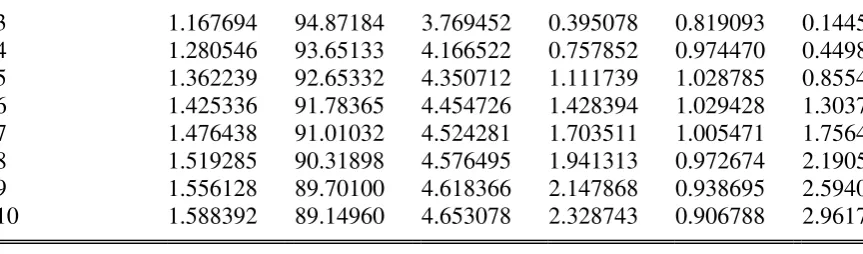

Berdasarkan hasil pengujian maka dapat disimpulkan bahwa :

1. Nilai probabilitas dari Y terhadap BI menunjukkan angka sebesar 0.92309

dimana hasil tersebut lebih besar dari α sebesar 5% sehingga hipotesis Ho

diterima. Demikian juga nilai probabilitas dari BI terhadap Y

menunjukkan angka sebesar 0.42903 yang mana lebih besar da