PENGARUH KETERLIBATAN KOMITE AUDIT, KOMPETENSI

DAN INDEPENDENSI AUDITOR TERHADAP KUALITAS

AUDIT ATAS SISTEM INFORMASI BERBASIS KOMPUTER

(Studi Empiris Auditor Eksternal di Kantor Akuntan Publik Jakarta)

Oleh:

ALFA YUNITA

106082002564

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

i

PENGARUH KETERLIBATAN KOMITE AUDIT,

KOMPETENSI DAN INDEPENDENSI AUDITOR TERHADAP

KUALITAS AUDIT ATAS SISTEM INFORMASI BERBASIS

KOMPUTER

(Studi Empiris Auditor Eksternal di Kantor Akuntan Publik Jakarta)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh:

ALFA YUNITA

106082002564

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii

PENGARUH KETERLIBATAN KOMITE AUDIT,

KOMPETENSI DAN INDEPENDENSI AUDITOR TERHADAP

KUALITAS AUDIT ATAS SISTEM INFORMASI BERBASIS

KOMPUTER

(Studi Empiris Auditor Eksternal di Kantor Akuntan Publik Jakarta)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh: Alfa Yunita NIM 106082002564

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Abdul Hamid, MS Hepi Prayudiawan, SE, Ak, MM NIP. 19570617 198503 1 002 NIP. 19720516 200901 1 006

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii

Hari ini Selasa Tanggal Delapan Belas Mei Dua Ribu Sepuluh dilakukan Ujian Komprehensif atas nama Alfa Yunita NIM: 106082002564 dengan judul Skripsi

“PENGARUH KETERLIBATAN KOMITE AUDIT, KOMPETENSI, DAN

INDEPENDENSI AUDITOR TERHADAP KUALITAS AUDITOR ATAS SISTEM INFORMASI BERBASIS KOMPUTER” (Studi Empiris Auditor Eksternal di KAP Jakarta).Jakarta, 18 Mei 2010

Tim Penguji Ujian Komprehensif

Afif Sulfa, SE.,Ak.,M.Si Yessi Fitri, SE.,Ak.,M.Si

Penguji II Penguji III

Dr. Amilin, SE.,Ak.,M.Si

iv

Hari ini Senin Tanggal Dua Puluh Satu Juni Dua Ribu Sepuluh dilakukan Ujian Skripsi atas nama Alfa Yunita NIM: 106082002564 dengan judul Skripsi

“PENGARUH KETERLIBATAN KOMITE AUDIT, KOMPETENSI, DAN INDEPENDENSI AUDITOR TERHADAP KUALITAS AUDITOR ATAS SISTEM INFORMASI BERBASIS KOMPUTER” (Studi Empiris Auditor Eksternal di KAP Jakarta). Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 21 Juni 2010

Tim Penguji Ujian Skripsi

Pembimbing I Pembimbing II

Prof. Dr. Abdul Hamid, MS Hepi Prayudiawan, SE, Ak, MM

Penguji Ahli I Penguji Ahli II

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Alfa Yunita

2. Tempat & Tanggal Lahir : Tangerang, 18 Juni 1989

3. Alamat : Kp. rawa lele Jl. Damai Rt 02/06 No. 38 Jombang, Ciputat

Tangerang Selatan, Banten 15414 4. Telepon : (021) 92290414/08567616141

II. PENDIDIKAN

1. SDN Jombang Tengah 1 Tahun 1994-2000 2. SLTPN 03 Ciputat Tahun 2000-2003 3. SMK YUPPENTEK 6 Ciledug Tahun 2003-2006 4.S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2006-2010

III. LATAR BELAKANG KELUARGA

1. Ayah : Rasman 2. Ibu : Pujiati

3. Saudara Kandung : Rizki Ari Prabowo

5. Alamat : Kp. rawa lele Jl. Damai Rt 02/06 No. 38 Jombang, Ciputat

vi

IV. PENGALAMAN ORGANISASI

1. Badan Eksekutif Mahasiswa (BEM) koordinator Depertemen data dan informasi tahun 2007-2008.

2. Progam Pengenalan Studi dan Almamater (PROPESA), BEMJ Akuntansi divisi komsumsi tahun 2007.

3. Progam Pengenalan Studi dan Almamater (PROPESA), BEM FEIS koordinator divisi kesekretariatan tahun 2008.

vii

INFLUENCE OF INVOLVEMENT OF THE AUDIT COMMITTEE, COMPETENCE, AUDITOR INDEPENDENCE AND AUDIT QUALITY ON

THE COMPUTER-BASED INFORMATION SYSTEM

(Empirical Study of the External Auditor in Public Accounting Firm Jakarta)

By: Alfa Yunita

ABSTRACT

This research to analyze the effect of audit committee involvement, competence and independence of the auditor toward audit the quality of computer-based information systems. This research was conducted in Jakarta. Respondents in this research are auditors who work at Public Accounting Firm (KAP). Determination of samples was done by using a convenience sampling method. Questionnaire distributed amounted to 90 but only 60 are returned and can be used. Analyzing the data for hypothesis testing was done by multiple regression.

The results indicated that the competence and independence of auditors significantly influence the quality of the audit of computer based information systems. But variable involvement of the audit committee does not significantly influence the quality of the audit of computer based information systems. Further this, based on adjusted R Square is known that the independent variables influence the quality of the audit of computer based information system is 63.9%.

viii

PENGARUH KETERLIBATAN KOMITE AUDIT, KOMPETENSI, DAN INDEPENDENSI AUDITOR TERHADAP KUALITAS AUDIT ATAS

SISTEM INFORMASI BERBASIS KOMPUTER (Studi Empiris Auditor Eksternal di KAP Jakarta)

Oleh: Alfa Yunita

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh keterlibatan komite audit, kompetensi, dan independensi auditor terhadap kualitas audit atas sistem informasi berbasis komputer. Penelitian ini dilakukan di Jakarta. Responden dalam penelitian ini adalah auditor yang bekerja pada Kantor Akuntan Publik (KAP). Penentuan sampel dilakukan dengan menggunakan convenience sampling.

Kuesioner yang disebarkan berjumlah 90 tetapi hanya 60 yang kembali dan dapat digunakan. Penganalisisan data untuk pengujian hipotesis dilakukan dengan regresi berganda.

Hasil penelitian mengindikasi bahwa kompetensi dan independensi auditor berpengaruh signifikan terhadap kualitas audit atas sistem informasi berbasis komputer. Tetapi variabel keterlibatan komite audit tidak berpengaruh signifikan terhadap kualitas audit atas sistem informasi berbasis komputer. Selanjutnya berdasarkan Adjusted R Square dapat diketahui bahwa pengaruh variabel independen terhadap kualitas audit atas sistem informasi berbasis komputer 63,9%. Kata kunci: Kualitas audit atas sistem informasi berbasis komputer, keterlibatan komite audit, kompetensi, dan independensi auditor.

ix

KATA PENGANTAR

Segala puji bagi Allah S.W.T yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul PENGARUH KETERLIBATAN KOMITE AUDIT, KOMPETENSI DAN INDEPENDENSI AUDITOR TERHADAP KUALITAS AUDIT ATAS SISTEM INFORMASI BERBASIS KOMPUTER (Studi Empiris Auditor Eksternal di KAP Jakarta).

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Allah S.W.T atas rahmat dan karunia-Nya yang diberikan kepada penulis sehingga dapat menyelesaikan skripsi ini.

2. Kedua orang tua (Rasman dan Pujiati) yang telah memberikan semangat serta doa yang tiada henti-hentinya kepada penulis serta adik ku tercinta (Rizki Ari Prabowo) yang selalu menyemangatiku.

3. Keluargaku yang telah menyemangati dan memberikan banyak inspirasi dalam menyelesaikan skripsi ini.

4. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta dan Pembimbing Skripsi I yang telah bersedia meluangkan waktu, mamberikan pengarahan dan bimbingan dalam penulisan skripsi ini..

5. Bapak Afif Sulfa, SE., Ak., M.Si selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta.

x

7. Bapak Hepi Prayudiawan, SE., Ak., MM selaku dosen Pembimbing Skripsi II yang telah bersedia meluangkan waktu, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini.

8. Seluruh staf pengajar dan karyawan Universitas Islam Negeri yang telah memberikan bantuan kepada penulis.

9. Sahabat-sahabat seperjuanganku Annisa Tahta Putri, Ayu Wulandari Hananingrum, Anneu Dwi Muliani, Anggie Nirmalani, Ahmad Ramdan, Ahmad Kosasih, Dita Justiana, Dini Karta Ulfanie, Atina Eka Putri, Fitri Akbariah serta sahabat-sahabat yang namanya tidak bisa disebutkan satu persatu.

10.Teman-teman terbaikku akuntansi B: Dilaz Ariyanti, Diva Anzani, Diana Febilia, Annisa Fitri, Endah Nilam, Chaerunnisa, Aprilliana, Eneng Fitri, dan lain-lain.

11.Teman-teman terbaikku audit B: Herti, Istihayu, Mega, Intan, dan semuanya yang tidak dapat disebutkan satu persatu.

12.Rekan-rekan Akuntansi Audit, Akuntansi Manajemen dan Akuntansi Perpajakan angkatan 2006 yang telah memberikan dukungannya selama ini kepada penulis.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, 21 Juni 2010

xi

DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Uji Komprehensif ... iii

Lembar Pengesahan Uji Skripsi ... iv

Daftar Riwayat Hidup ... v

Abstract ... vii

Abstrak ... viii

Kata Pengantar ... ix

Daftar Isi ... xi

Daftar Tabel ... xvi

Daftar Gambar ... xviii

Daftar Lampiran ... xix

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 8

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA A. Konsep Auditing dan Sistem Informasi ... 11

1. Pengertian Auditing ... 11

xii

B. Sistem Pengolahan Data Elektronik ... 16

1. Pengolahan Data Elektronik (PDE) ... 16

2. Komponen Sistem PDE ... 17

3. Pengendalian Internal pada Sistem PDE ... 21

4. Menentukan Resiko Pengendalian PDE ... 22

5. Perbedaan antara PDE dan PDM ... 24

C. Audit Sistem Informasi ... 25

1. Pengertian Audit Sistem Informasi ... 25

2. Tujuan Audit Sistem Informasi ... 25

3. Proses Audit Sistem Informasi ... 27

4. Standar Audit Sistem Informasi ... 29

D. Kualitas Audit ... 29

E. Keterlibatan Komite Audit ... 33

F. Kompetensi Auditor ... 37

G. Independensi Auditor ... 40

H. Tinjauan Peneliti Terdahulu ... 42

I. Keterkaitan variabel ... 45

J. Kerangka Pemikiran ... 48

K. Perumusan Hipotesis ... 49

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 50

B. Metode Penentuan Sampel ... 50

xiii

2. Metode Penetuan Sampel ... 51

C. Metode Pengumpulan Data ... 51

1. Data Primer ... 51

2. Data Sekunder ... 52

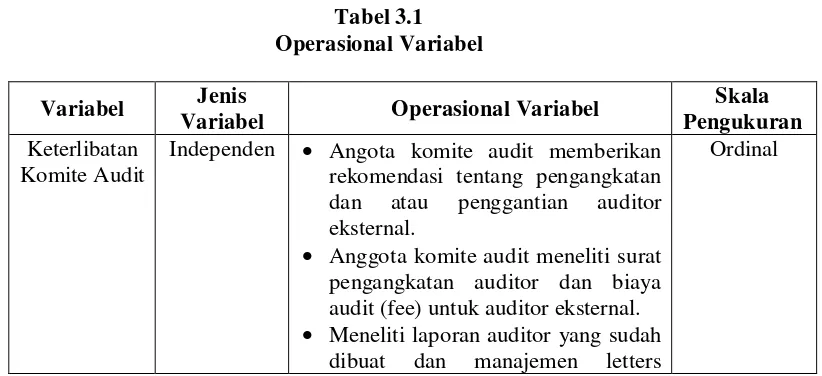

D. Operasional Variabel dan Pengukurannya ... 53

1. Variabel Independen ... 53

2. Variabel Dependen ... 55

3. Operasional Variabel ... 55

E. Metode Analisis Data ... 58

1. Uji Kualitas Data ... 58

a. Uji Validitas ... 58

b. Uji Reliabilitas ... 59

2. Tahap Persiapan Data ... 59

3. Uji Asumsi Klasik ... 60

a. Uji Multikolinieritas ... 60

b. Uji Heteroskedastisitas ... 61

c. Uji Normalitas ... 61

4. Uji Hipotesis ... 62

a. Analisis Regresi Berganda ... 62

b. Uji Koefisien Determinasi ... 62

c. Uji Statistik t ... 63

xiv

BAB IV HASIL DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian ... 65

1. Tempat dan Waktu Penelitian ... 65

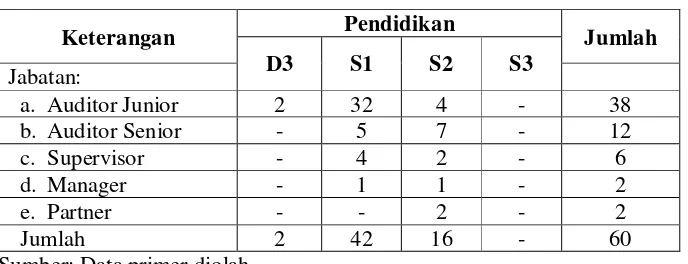

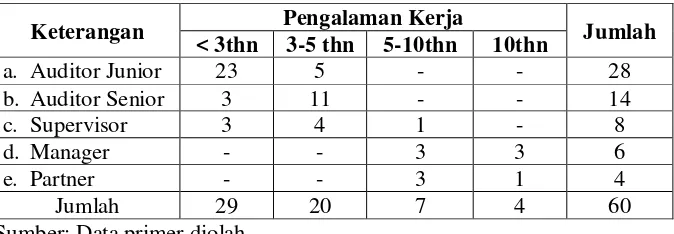

2. Karakteristik responden ... 67

B. Penemuan ... 71

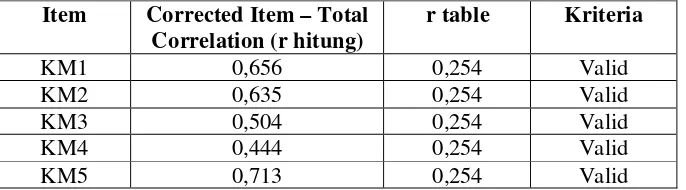

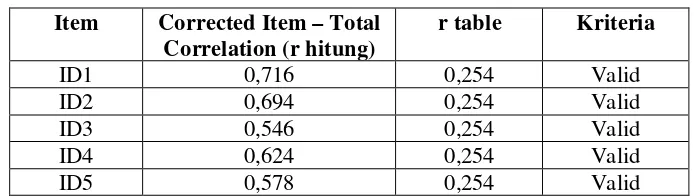

1. Uji Kualitas Data ... 71

a. Uji Validitas ... 71

b. Uji Reliabilitas ... 74

2. Uji Asumsi Klasik ... 77

a. Uji Multikolinieritas ... 77

b. Uji Heteroskedastisitas ... 78

c. Uji Normalitas ... 79

3. Uji Hipotesis ... 82

a. Analisis Regresi Berganda ... 82

b. Uji Koefisien Determinasi ... 82

c. Uji Statistik t ... 84

d. Uji Statistik F ... 86

C. Pembahasan ... 87

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 91

B. Implikasi ... 92

xv

DAFTAR TABEL

Nomor Keterangan Hal

Tabel 2.1 Penelitian Terdahulu 42

Tabel 3.1 Operasional Variabel 55

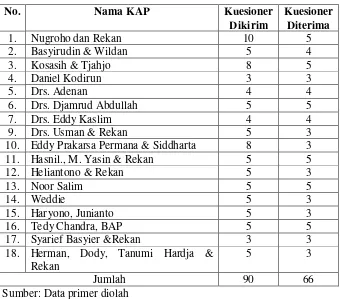

Tabel 4.1 Data Penyebaran Kuesioner 66

Tabel 4.2 Total Pengiriman dan Pengembalian Kuesioner 66

Tabel 4.3 Karakteristik responden Berdasarkan Jenis Kelamin 68

Tabel 4.4 Karakteristik responden Berdasarkan Pendidikan Terakhir 69

Tabel 4.5 Karakteristik responden Berdasarkan Pengalaman Bekerja 70

Tabel 4.6 Hasil Uji Validitas Kualitas Audit atas Sistem Informasi Berbasis Komputer 72

Tabel 4.7 Hasil Uji Validitas Keterlibatan Komite Audit 72

Tabel 4.8 Hasil Uji Validitas Kompetensi Auditor 73

Tabel 4.9 Hasil Uji Validitas Independensi Auditor 73

Tabel 4.10 Hasil Uji Reliabilitas Keterlibatan Komite Audit 75

Tabel 4.11 Hasil Uji Reliabilitas Kompetensi Auditor 75

Tabel 4.12 Hasil Uji Reliabilitas Independensi Auditor 76

Tabel 4.13 Hasil Uji Reliabilitas ualitas Audit atas Sistem Informasi Berbasis Komputer 76

Tabel 4.14 Hasil Uji Multikolinieritas 78

Tabel 4.15 Hasil Uji Koefisien Regresi 82

xvi

Tabel 4.17 Hasil Uji Statistik t 84 Tabel 4.18 Hasil Uji Statistik F 86

xvii

DAFTAR GAMBAR

Nomor Keterangan Hal

Gambar 2.1 Struktur Organisasi Komite Audit 34

Gambar 2.2 Model Penelitian 48

Gambar 4.1 Grafik Scatterplot 79

Gambar 4.2 Grafik P-Plot 80

xviii

DAFTAR LAMPIRAN

Nomor Keterangan Hal

Lampiran 1 Surat Izin Penelitian 96

Lampiran 2 Kuesioner Penelitian 97

Lampiran 3 Daftar Jawaban Responden 98

Lampiran 4 Hasil Uji Validitas dan Reliabilitas 99

Lampiran 5 Hasil Uji Asumsi Klasik 100

1

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Profesi akuntan publik merupakan profesi kepercayaan masyarakat. Dari profesi akuntan publik, masyarakat mengharapkan penilaian yang bebas dan tidak memihak terhadap informasi yang disajikan oleh manajemen perusahaan dalam laporan keuangan (Mulyadi, 2009). Profesi akuntan publik bertanggungjawab untuk menaikkan tingkat keandalan laporan keuangan perusahaan, sehingga masyarakat memperoleh informasi keuangan yang andal sebagai dasar pengambilan keputusan.

2 Saat ini pun perkembangan sistem informasi berbasis komputer mengalami perubahan yang pesat dalam beberapa tahun belakangan. Hal ini didukung dengan semakin banyaknya perusahaan yang telah mengubah sistem akuntansi manual menjadi sistem Pengolahan Data Elektronik (PDE).

Kondisi perusahaan yang telah beralih dari sistem akuntansi manual menjadi sistem Pengolahan Data Elektronik (PDE), menuntut auditor untuk melakukan perubahan pada prosedur dan tehnik yang digunakan dalam melakukan tugas auditnya. Dampak perubahan teknologi informasi bagi seorang auditor yang dikemukakan oleh Murphy dan Parker (1989) dalam Wibowo dan Hardiningsih (2003), menyatakan bahwa terdapat perubahan tradisi berkurangnya bukti tertulis dimana auditor harus memahami akses rutin ke dalam sistem, sistem otorisasi dan organisasi serta memahami bagaimana sistem bekerja melakukan perhitungan. Namun perubahan-perubahan yang mendasar akibat kemajuan teknologi juga dapat menyebabkan kesalahan-kesalahan baik tindak kecurangan maupun kelalaian dalam bentuk yang baru.

Oleh karena itu perlu adanya pencegahan terhadap segala bentuk kesalahan dan pengamanan terhadap sistem informasi berbasis komputer tersebut. Dalam hal ini, auditor harus memahami dan dapat menilai serta menguji rancangan pengendalian intern ketika melaksanakan audit sistem informasi berbasis komputer.

3 audit sistem informasi. Karena bagaimana pun juga peran auditor peran auditor independen sangat diperlukan sebagai pemberi opini atas kewajaran dan kelayakan kegiatan operasional suatu perusahaan dan lembaga ekonomi lainnya yang menggunakan sistem akuntansi berbasis komputer. Dengan demikian peran auditor menjadi suatu hal yang penting bagi Kantor Akuntan Publik (KAP) untuk meningkatkan kualitas jasa audit yang diberikannya.

Kepercayaan yang besar dari pemakai laporan keuangan auditan dan jasa lainnya yang diberikan oleh akuntan publik inilah yang akhirnya mengharuskan akuntan publik memperhatikan kualitas audit yang dihasilkannya. Kualitas audit ini penting karena dengan kualitas audit yang tinggi maka akan dihasilkan laporan keuangan yang dapat dipercaya sebagai dasar pengambilan keputusan. Selain itu adanya kekhwatiran akan merebaknya skandal keuangan, dapat mengikis kepercayaan publik terhadap laporan keuangan auditan dan profesi akuntan publik.

Keterlibatan CEO, komisaris, komite audit, internal auditor, sampai kepada eksternal auditor salah satunya dialami oleh Enron, cukup membuktikan bahwa kecurangan banyak dilakukan oleh orang-orang dalam. Terungkapnya skandal-skandal sejenis ini menyebabkan merosotnya kepercayaan masyarakat khususnya masyarakat keuangan, yang salah satunya ditandai dengan turunnya harga saham secara drastis dari perusahaan yang terkena kasus.

4 optimalnya peran pengawasan yang ditanggung dewan komisaris di banyak perusahaan di negara-negara korban krisis yang lalu. Indonesia khususnya semakin diperparah dengan adanya karakteristik umum yang melekat pada entitas bisnis kita berupa pemusatan kontrol atau pengendalian kepemilikan perusahaan di tangan pihak tertentu atau segelintir pihak saja. Tugas pokok dari komite audit pada prinsipnya adalah membantu Dewan Komisaris dalam melakukan fungsi pengawasan atas kinerja perusahaan. Hal tersebut terutama berkaitan dengan review sistem pengendalian intern perusahaan, memastikan kualitas laporan keuangan, dan meningkatkan efektivitas fungsi audit.

Kalbers & Fogarty (1993) dalam Fitriasari (2006) menyebutkan tiga faktor yang mempengaruhi keberhasilan komite audit dalam menjalankan tugasnya yaitu 1) kewenangan formal dan tertulis, 2) kerjasama manajemen dan 3) kualitas/kompetensi anggota komite audit. Selain itu, Effendi (2005) dalam Fitriasari (2006) juga menambahkan masalah komunikasi dengan komisaris, direksi, auditor internal dan eksternal serta pihak lain sebagai aspek yang penting dalam keberhasilan kerja komite audit. Dengan kewenangan, independensi, kompetensi dan komunikasi melalui pertemuan yang rutin dengan pihak-pihak terkait, diharapkan fungsi dan peran dari komite audit lebih bisa berjalan dengan efektif sehingga dapat meningkatkan kualitas audit.

5 dimana auditor akan menemukan salah saji tergantung pada kualitas pemahaman auditor (kompetensi) sementara tindakan melaporkan salah saji tergantung pada independensi auditor. Sementara itu AAA Financial Accounting Commite (2000) dalam Christiawan (2002) menyatakan bahwa “Kualitas audit ditentukan oleh 2 hal yaitu kompetensi dan independensi.” Kedua hal tersebut berpengaruh langsung terhadap kualitas audit.

Berkenaan dengan hal tersebut, Trotter (1986) dalam Christina (2007) mendefinisikan bahwa seorang yang berkompeten adalah orang yang dengan keterampilannya mengerjakan pekerjaan dengan mudah, cepat, intuitif dan sangat jarang atau tidak pernah membuat kesalahan. Senada dengan pendapat Bedard (1986) dalam Christina (2007) mengartikan kompetensi sebagai seseorang yang memiliki pengetahuan dan keterampilan prosedural yang luas yang ditunjukkan dalam pengalaman audit.

Adapun Kusharyanti (2003) mengatakan bahwa untuk melakukan tugas pengauditan, auditor memerlukan pengetahuan pengauditan (umum dan khusus), pengetahuan mengenai bidang auditing dan akuntansi serta memahami industri klien. Namun sesuai dengan tanggungjawabnya untuk menaikkan tingkat keandalan laporan keuangan suatu perusahaan maka akuntan publik tidak hanya perlu memiliki kompetensi atau keahlian saja tetapi juga harus independen dalam pengauditan.

6 auditor ditentukan oleh independensinya (Supriyono, 1988) dalam (Christina, 2007).

Standar umum kedua (SA seksi 220 dalam SPAP, 2001) menyebutkan bahwa “Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor.” Standar ini mengharuskan bahwa auditor harus bersikap independen (tidak mudah dipengaruhi), karena ia melaksanakan pekerjaannya untuk kepentingan umum. Dengan demikian ia tidak dibenarkan untuk memihak. Auditor harus melaksanakan kewajiban untuk bersikap jujur tidak hanya kepada manajemen dan pemilik perusahaan, namun juga kepada kreditor dan pihak lain yang meletakkan kepercayaan atas laporan keuangan auditan.

Berdasarkan Standar Profesional akuntan Publik (SPAP, 2001), audit yang dilaksanakan auditor dapat dikatakan berkualitas jika memenuhi ketentuan dan standar pengauditan. Standar pengauditan tersebut mencakup mutu profesional auditor, independensi, pertimbangan yang digunakan dalam pelaksanaan audit dan penyusunan laporan audit. Jadi seorang auditor dapat menghasilkan laporan audit yang berkualitas jika auditor tersebut melaksanakan pekerjaannya secara profesional.

7 mana akuntan publik dapat konsisten dalam menjaga kualitas jasa audit yang diberikannya.

Kualitas pelaksanaan audit itu sendiri mengacu pada standar umum, standar pekerjaan lapangan, dan standar pelaporan (SPAP, 2001). Sutton (1993) dalam Nurchasanah dan Rahmanti (2004), mengatakan bahwa kualitas audit selalu ditinjau dari pihak auditor dan pengguna jasa akuntan publik. Pada penelitian kali ini, peneliti belum menemukan pada penelitian sebelumnya mengenai keterlibatan komite audit, kompetensi, dan independensi auditor yang mempunyai pengaruh terhadap kualitas audit atas sistem informasi berbasis komputer. Oleh karena itu, peneliti mengacu pada penelitian-penelitian sebelumnya.

Pada penelitian Nurchasanah dan Rahmanti (2004) menganalisis faktor-faktor penentu kualitas audit. Hasil penelitian tersebut menunjukkan bahwa faktor pengalaman audit dan faktor keterlibatan pimpinan KAP berpengaruh signifikan terhadap kualitas audit.

Christina (2007), menyatakan bahwa kualitas audit ditentukan oleh kompetensi dan independensi. Hal penelitian tersebut menyimpulkan kompetensi dan independensi secara simultan dan parsial berpengaruh signifikan terhadap kualitas audit pada beberapa KAP di Jawa Tengah.

8 Peneliti ingin mengetahui apakah terdapat perbedaan hasil penelitian ini dengan penelitian sebelumnya. Karena pada penelitian sebelumnya kompetensi dan independensi auditor mempunyai pengaruh yang positif baik secara parsial maupun secara simultan terhadap kualitas audit secara umum. Jadi sekarang peneliti ingin meneliti kualitas audit atas sistem informasi berbasis komputer (Pengolahan Data Elektronik) dengan menambahkan variabel independen (bebas) yaitu keterlibatan komite audit.

Berdasarkan dari penelitian-penelitian sebelumnya, terlihat bahwa kualitas audit tidak bisa diukur secara pasti, sehingga hasil penelitiannya pun berbeda-beda. Berdasarkan hal tersebut, maka peneliti melakukan penelitian yang berjudul “Pengaruh Keterlibatan Komite Audit, Kompetensi dan Independensi Auditor terhadap Kualitas Audit atas Sistem Informasi Berbasis Komputer”.

B. Perumusan Masalah

Berdasarkan latar belakang penelitian yang diuraikan sebelumnya, maka dalam penelitian ini dirumuskan permasalahan dalam bentuk pertanyaan sebagai berikut:

1. Apakah faktor keterlibatan komite audit dapat mempengaruhi kualitas audit atas sistem informasi berbasis komputer?

2. Apakah faktor kompetensi auditor dapat mempengaruhi kualitas audit atas sistem informasi berbasis komputer?

9 4. Apakah secara bersama-sama faktor keterlibatan komite audit,

kompetensi dan independensi auditor secara signifikan mempengaruhi kualitas audit atas sistem informasi berbasis komputer?

C. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan yang ingin dicapai dalam penelitian ini adalah untuk menguji dan mendapatkan bukti empiris mengenai:

1. Pengaruh faktor keterlibatan komite audit auditor terhadap kualitas audit atas sistem informasi berbasis komputer.

2. Pengaruh faktor kompetensi auditor terhadap kualitas audit atas sistem informasi berbasis komputer.

3. Pengaruh faktor independensi auditor terhadap kualitas audit atas sistem informasi berbasis komputer.

4. Pengaruh keterlibatan komite audit, kompetensi dan independensi auditor secara simultan berpengaruh signifikan terhadap kualitas audit atas sistem informasi berbasis komputer.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi semua pihak, diantaranya:

1. Bagi Auditor Eksternal dan Kantor Akuntan Publik

10

2. Bagi Perusahaan

Perusahaan dapat diharapkan dapat meningkatkan sistem informasi berbasis komputer yang dapat meningkatkan kualitas laporan keuangan, sehingga laporan keuangan disajikan secara tepat.

3. Bagi Peneliti

Mendapatkan gambaran tentang pengaruh keterlibatan komite audit, kompetensi dan independensi auditor terhadap kualitas audit atas sistem informasi berbasis komputer.

4. Bagi Mahasiswa dan Pembaca

a. Diharapkan dapat menjadi referensi dan memberikan sumbangan konseptual bagi peneliti sejenis maupun civitas akademika.

11

BAB II

TINJAUAN PUSTAKA

A. Konsep Auditing dan Sistem Informasi 1. Pengertian Auditing

Auditing adalah jasa yang diberikan oleh auditor dalam memeriksa dan mengevaluasi laporan keuangan yang disajikan perusahaan klien. Pemeriksaan ini tidak dimaksudkan untuk mencari kesalahan atau menemukan kecurangan, walaupun dalam pelaksanaannya sangat memungkinkan diketemukannya kesalahan atau kecurangan. Pemeriksaan atas laporan keuangan dimaksudkan untuk menilai kewajaran laporan keuangan berdasarkan prinsip akuntansi yang berlaku umum di Indonesia (Agoes, 2007).

Auditing merupakan salah satu bentuk atestasi. Atestasi adalah merupakan suatu komunikasi tertulis yang menjelaskan suatu kesimpulan mengenai realibilitas dari asersi tertulis yang merupakan tanggung jawab dari pihak lainnya.

12

“An Audit is an independent, objective and expert of a set of financial statements of an entity along with all necessary suporting evidence. It is conducted with a view to expressing an informed and credible opinion, in a written report as to wether the financial position and progress of the entity/fairly, and in accordance with generally accepted accounting principles.”

Definisi ini dapat diartikan: audit adalah pengujian yang independen, objektif dan mahir atas seperangkat laporan keuangan dari suatu perusahaan beserta dengan semua bukti penting yang mendukung. Hal ini diarahkan dengan maksud untuk menyatakan pendapat yang berguna dan dapat dipercaya dalam bentuk laporan tertulis. Laporan keuangan menggambarkam posisi keuangan kemajuan dari suatu perusahaan secara wajar dan sesuai dengan prinsip akuntansi yang berlaku umum.

Arens et. al. (2010) melihat audit dari pelaksana yang digambarkan sebagai pihak yang kompeten dan independen. Mereka mengungkapkan:

“Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person.”

Dari berbagai definisi diatas, terdapat beberapa karakteristik dalam pengertian auditing yaitu:

13 b. Entitas Ekonomi (Economy Entity)

Proses pemeriksaan harus jelas dalam hal penetapan kesatuan ekonomi dan periode waktu yang diaudit. Kesatuan ekonomi ini sesuai dengan Entity Theory dalam Ilmu Akuntansi yang menguraikan posisi keuangan suatu perusahaan terpisah secara tegas dengan posisi keuangan pemilik perusahaan tersebut.

c. Aktivitas Mengumpulkan dan Mengevaluasi Bahan Bukti

Proses pemeriksaan selalu mencakup aktivitas mengumpulkan dan mengevaluasi bukti yang dianggap kompeten dan relevan dengan proses pemeriksaan yang sedang dilakukan. Diawali dari penentuan jumlah bukti yang diperlukan sampai pada proses evaluasi atau penilaian kelayakan informasi dalam pencapaian sasaran kegiatan audit.

d. Independensi dan Kompetisi Auditor Pelaksana

14 e. Pelaporan Audit

Hasil aktivitas pemeriksaan adalah pelaporan pemeriksaan itu. Laporan audit berupa komunikasi dan ekspresi auditor terhadap objek yang diaudit agar laporan atau ekspresi auditor tadi dapat dimengerti maka laporan itu harus mampu dipahami oleh penggunanya. Artinya laporan ini mampu menyampaikan tingkat kesesuaian antara informasi yang diperoleh dan diperiksa dengan kriteria yang telah ditetapkan.

2. Jenis Audit

Agoes (2007) menyebutkan tiga jenis Auditing yang umum dilaksanakan. Ketiga jenis tersebut yaitu :

a. Pemeriksaan Operasional/Manajemen (Operasional Audit)

Operasional atau management audit merupakan pemeriksaan

atas semua atau sebagian prosedur dan metode operasional suatu organisasi untuk menilai efisiensi, efektifitas, dan ekonomisasinya. Audit operasional dapat menjadi alat manajemen yang efektif dan efisien untuk meningkatkan kinerja perusahaan. Hasil dari audit operasional berupa rekomendasi-rekomendasi perbaikan bagi manajemen sehingga audit jenis ini lebih merupakan konsultasi manajemen.

b. Audit Ketaatan (Compliance Audit)

Compliance Audit merupakan pemeriksaan untuk mengetahui

15 sudah ditaati oleh personel di organisasi tersebut. Compliance Audit

biasanya ditugaskan oleh otoritas berwenang yang telah menetapkan prosedur/peraturan dalam perusahaan sehingga hasil audit jenis ini tidak untuk dipublikasikan tetapi untuk intern manajemen.

c. Audit atas Laporan Keuangan (Financial audit)

Pemeriksaan atas laporan keuangan merupakan evaluasi kewajaran laporan keuangan yang disajikan oleh manajemen secara keseluruhan dibandingkan dengan standar akuntansi keuangan yang berlaku umum. Dalam pengertiannya apakah laporan keuangan secara umum merupakan informasi yang dapat ditukar dan dapat diverifikasi lalu telah disajikan sesuai dengan kriteria tertentu. Umumnya kriteria yang dimaksud adalah standar akuntansi yang berlaku umum seperti prinsip akuntansi yang berterima umum. Hasil audit atas laporan keuangan adalah opini auditor yaitu Unqualified Opinion, Qualified Opinion, Disclaimer Opinion dan Adverse

Opinion.

Sedangkan berdasarkan kelompok atau pelaksana audit, audit dibagi 4 jenis yaitu:

a. Auditor Ekstern

16 b. Auditor Intern

Auditor intern bekerja untuk perusahaan yang mereka audit. Laporan audit manajemen umumnya berguna bagi manajemen perusahaan yang diaudit. Oleh karena itu tugas auditor internal biasanya adalah audit manajemen yang termasuk jenis compliance audit.

c. Auditor Pajak

Auditor pajak bertugas melakukan pemeriksaan ketaatan wajib pajak yang diaudit terhadap undang-undang perpajakan yang berlaku.

d. Auditor Pemerintah

Tugas auditor pemerintah adalah menilai kewajaran informasi keuangan yang disusun oleh instansi pemerintahan. Disamping itu audit juga dilakukan untuk menilai efisiensi, efektifitas dan ekonomisasi operasi program dan penggunaan barang milik pemerintah. Dan sering juga audit atas ketaatan pada peraturan yang dikeluarkan pemerintah. Audit yang dilaksanakan oleh pemerintahan dapat dilaksanakan oleh Badan Pemeriksa Keuangan (BPK) atau Badan Pemeriksa Keuangan dan Pembangunan (BPKP).

B. Sistem Pengolahan Data Elektronik 1. Pengolahan Data Elektronik (PDE)

17 pengolahan data manual ke sistem baru yang semakin meninggalkan ketergantungannya terhadap penggunaan tenaga kerja manusia, yaitu dengan menggunakan pengolahan data terkomputerisasi.

Menurut Jogiyanto (2001) dalam Ismail (2005), pengertian PDE adalah:

PDE adalah manipulasi data ke dalam bentuk informasi yang berarti berupa suatu informasi dengan menggunakan suatu alat elektronik yaitu komputer.

Berdasarkan dari pendapat tersebut mengenai sistem pengendalian data elektronik, maka peneliti dapat menyimpulkan bahwa sistem pengolahan data elektronik merupakan sistem pemrosesan data melalui penggunaan komputer yaitu diawali dengan mengolah data, memproses data, dan menghasilkan data yang dibutuhkan.

2. Komponen Sistem PDE

Azhar (2001) dalam Ismail (2005) menyebutkan komponen sistem PDE, sebagai berikut:

a. Perangkat Keras (Hardware)

Perangkat keras adalah komponen fisik yang digunakan dalam sistem. Konfigurasi utama dalam perangkat keras ini adalah

Central Processing Unit (CPU) yang terdiri dari unit pengontrol, unit penyimpanan internal. Selain CPU, ada juga perangkat untuk input dan output.

18 1) Perangkat masukan (Input device)

Perangkat masukan berfungsi untuk memasukkan data, baik berupa teks, foto, maupun gambar ke dalam komputer. Contoh perangkat input misalnya keyboard, mouse, light-pen, scanner,

dan sebagainya.

2) Perangkat pengolah data (Processor)

Perangkat pengolah data dipergunakan untuk mengolah data. Pengolah data meliputi unit pengolah pusat (CPU) dan juga

mikroprosesor.

3) Perangkat keluaran (Output device)

Perangkat keluaran dipergunakan untuk menampung dan menghasilkan data yang dikeluarkan, misalnya monitor dan printer.

b. Perangkat Lunak (Software)

Komponen ini terdiri dari program-program dan penggerak yang memfasilitasi pemrograman dan pengoperasian komputer. Perangkat lunak yang berkaitan dengan pekerjaan auditor adalah program sistem dan aplikasi.

Perangkat lunak ini dibagi menjadi 3 tingkatan:

1) Tingkatan program aplikasi (application program misal: Microsoft Office)

19 melakukan suatu tugas yang diinginkan pengguna. Biasanya dibandingkan dengan perangkat lunak sistem yang mengintegrasikan berbagai kemampuan komputer, tapi tidak secara langsung menerapkan kemampuan tersebut untuk mengerjakan suatu tugas yang menguntungkan pengguna.

2) Tingkatan sistem operasi (operating system misal: Microsoft Windows)

Perangkat lunak sistem yang bertugas untuk melakukan kontrol dan manajemen perangkat keras serta operasi-operasi dasar sistem, termasuk menjalankan software aplikasi seperti program-program pengolah kata dan browser web.

3) Tingkatan bahasa pemrograman

Teknik komando/instruksi standar untuk memerintah komputer. Bahasa pemrograman ini merupakan suatu set aturan sintaks dan semantik yang dipakai untuk mendefinisikan program komputer. Bahasa ini memungkinkan seorang programmer dapat menentukan secara persis data mana yang akan diolah oleh komputer, bagaimana data ini akan disimpan/diteruskan, dan jenis langkah apa secara persis yang akan diambil dalam berbagai situasi.

4) Program Bantu (Utility)

20 hubungannya dengan komputer, misalnya memformat disket, mengopi data, mengkompres file, dan lain-lain.

c. Metode Pemrosesan Data

Metode pengolahan data berhubungan dengan cara data dimasukkan ke dalam dan diproses ke komputer.

Macam-macam metode pemrosesan data, sebagai berikut:

1) Batch Input and Processing.

Pada metode ini dokumen dasar dibuat secara manual, dikumpulkan untuk suatu periode tertentu baik harian, mingguan, maupun bulanan. Dokumen dikumpulkan dan diproses ke dalam media yang dapat dibaca komputer dan masih merupakan transaction file.

2) On Line Input With Batch Processing

Dalam metode ini transaksi tidak dikumpulkan terlebih dahulu. Setiap transaksi langsung dimasukkan ke terminal. Sedangkan dokumen dasar dapat digunakan sebagai dasar pemasukkan data. Transaksi disimpan secara on-line dan diproses dalam master file pada periode interval yang sudah ditentukan. Media yang sering digunakan adalah magnetic disk.

3) On Line Input With A Real Time Processing

21 transaksi itu dimasukkan. Magnetic disk merupakan media yang digunakan sebagai Secondary Storage.

3. Pengendalian Internal pada Sistem PDE

Menurut Weber (1999) dalam Gondodiyoto dan Hendarti (2007) macam-macam pengendalian internal yang terdapat pada sistem pengolahan data elektronik, sebagai berikut:

a. Pengendalian Umum

Pengendalian umum meliputi: (1) Pengendalian organisasi dan operasi, (2) Pengendalian pengendalian perangkat keras dan sistem perangkat lunak, (3) Pengendalian akses, (4) Pengendalian data dan prosedur.

Pengendalian atas pengolahan komputer, yang dapat membantu pencapaian tujuan pengendalian intern secara keseluruhan mencakup baik prosedur manual maupun prosedur yang didesain dalam program komputer.

Prosedur pengendalian manual dan komputer terdiri atas pengendalian yang menyeluruh berdampak terhadap lingkungan PDE (pengendalian umum PDE), dan pengendalian khusus atas aplikasi akuntansi (pengendalian aplikasi PDE).

22 b. Pengendalian Aplikasi

Pengendalian aplikasi meliputi: (1) Pengendalian input, (2) Otorisasi, (3) Konversi data input, (4) Koreksi kesalahan, (5) Pengendalian pengolahan, (6) Pengendalian output.

Tujuan Pengendalian Aplikasi (Application Control) PDE adalah untuk menetapkan prosedur pengendalian khusus atas aplikasi akuntansi dan untuk memberikan keyakinan yang memadai bahwa semua transaksi telah diotorisasi dan dicatat serta diolah seluruhnya dengan cermat dan tepat waktu.

4. Menentukan Resiko Pengendalian PDE

Gondodiyoto dan Hendarti (2007) menyebutkan macam-macam resiko pengendalian PDE, sebagai berikut:

a. Audit Disekitar Komputer (Auditing Around the Computer)

Dalam pendekatan audit disekitar komputer, auditor dapat melangkah kepada perumusan pendapat dengan hanya menelaah struktur pengendalian dan melaksanakan pengujian transaksi dan prosedur verifikasi saldo perkiraan dengan cara yang sama seperti dalam sistem bukan PDE.

23 dapat menilai/menelaah sistem yang baik. Dalam hal ini auditor harus waspada atas kemampuan sistem itu dalam menyesuaikan diri dengan lingkungan.

b. Auditing Melalui Komputer (Auditing Through the Computer)

Tiga cara yang dapat digunakan oleh auditor dalam melaksanakan prosedur audit dengan menggunakan komputer: 1) Memroses data pengujian auditor pada sistem komputer klien

sebagai bagian dari pengujian pengendalian.

2) Menguji pembukuan yang diselenggarakan komputer sebagai sarana untuk melakukan verifikasi atas laporan keuangan klien. 3) Menggunakan komputer untuk melaksanakan tugas audit yang

terpisah dari catatan klien.

Keunggulan pendekatan audit melalui komputer adalah: (1) auditor memperoleh kemampuan yang besar dan efektif dalam melakukan pengujian terhadap sistem komputer, (2) auditor akan merasa lebih yakin terhadap kebenaran hasil kerjanya, dan (3) auditor dapat menilai kemampuan sistem komputer tersebut untuk menghadapi perubahan lingkungan. Karena pendekatan ini demikian kompleksnya, maka kelemahan pendekatan ini yaitu memerlukan biaya yang besar dan tenaga ahli yang terampil.

c. Audit dengan Komputer (Auditing With the Computer)

24 pengujian substantif atas file dan record perusahaan. Software audit yang digunakan merupakan program komputer yang digunakan oleh auditor untuk membantu pengujian dan evaluasi keandalan record

dan file perusahaan.

Kelemahan utama program komputer yang digeneralisasi adalah biaya pengembangan pada awalnya besar, dan kecepatan pengolahan relatif kurang efisien.

5. Perbedaan antara Pengolahan Data Elektronik dengan Pengolahan Data Manual

Perbedaan antara pengolahan dengan komputer dan pengolahan secara manual yang berpengaruh terhadap Sistem Pengendalian Internal (Ismail, 2005):

a. Sistem PDE bisa menghasilkan alur transaksi yang tersedia untuk tujuan audit hanya untuk jangka waktu yang pendek.

b. Dalam sistem komputer hanya terdapat sedikit bukti dokumen yang dihasilkan dari prosedur pengendalian dibandingkan dengan sistem manual.

c. Informasi dalam sistem manual bisa dilihat secara nyata, sebaliknya file dalam sistem PDE hanya bisa dilihat oleh mesin dan tidak bisa dibaca manusia tanpa bantuan komputer.

25

C. Audit Sistem Informasi

1. Pengertian Audit Sistem Informasi

Pengertian audit sistem informasi, menurut Sasongko (2007):

“Sebuah proses yang sistematis dalam mengumpulkan dan mengevaluasi bukti-bukti untuk menentukan bahwa sebuah sistem informasi berbasis komputer yang digunakan oleh organisasi telah dapat mencapai tujuannya, yaitu: pengamanan atas aktiva, pemeliharaan atas integritas data, peningkatan efektifitas dan efisiensi”.

Sedangkan menurut Ron Weber (1999) dalam Gandodiyoto dan Hendarti (2007):

“EDP auditing is the process of collecting and evaluation evidence to determine whether is computer system safeguards assets, maintains data integrity, achieves organizational goals effectively, and consumers resources effeciently.”

Berdasarkan dari kedua pengertian Audit Sistem Informasi di atas, maka dapat disimpulkan bahwa audit sistem informasi merupakan bagian dari suatu kegiatan audit laporan keuangan yang sistem akuntansinya berbasis komputer, khususnya dalam pengujian pengendalian apakah sistem dan program-programnya sudah benar, atau dalam audit subtantif apakah data/file yang ada pada sistem komputerisasi sudah benar.

2. Tujuan Audit Sistem Informasi

26 a. Pengamanan Aset

Aset informasi suatu perusahaan seperti perangkat keras

(hardware), perngakat lunak (software), sumber daya manusia, file data harus dijaga oleh suatu sistem pengendalian intern yang baik agar tidak terjadi penyalahgunaan aset perusahaan. Dengan demikian pengamanan asset merupakan suatu hal yang sangat penting, yang harus dipenuhi oleh perusahaan.

b. Menjaga Integritas Data

Integritas data adalah salah satu konsep dasar sistem informasi. Data memiliki atribut-atribut tertentu seperti: kelengkapan, kebenaran, dan keakuratan. Jika integritas data tidak terpelihara, maka suatu perusahaan tidak akan lagi memiliki hasil atau laporan yang benar bahkan perusahaan dapat menderita kerugian.

c. Efektifitas Sistem

Efektifitas sistem informasi perusahaan memiliki peranan penting dalam proses pengambilan keputusan. Suatu sistem informasi dapat dikatakan efektif bila sistem informasi tersebut telah sesuai dengan kebutuhan user.

d. Efisiensi Sistem

27 harus mengevaluasi apakah efisiensi masih memadai atau harus menambah sumber daya, karena suatu sistem dapat dikatakan efisiensi jika sistem informasi dapat memenuhi kebutuhan user

dengan sumber daya informasi yang minimal. e. Ekonomis

Ekonomis mencerminkan kalkulasi untuk rugi ekonomi yang lebih bersifat kuantifikasi nilai moneter (uang). Efisiensi berarti sumber daya minimum untuk mencapai hasil maksimal. Sedangkan ekonomis lebih bersifat pertimbangan ekonomi.

3. Proses Audit Sistem Informasi

Auditing merupakan sebuah proses penilaian dan pengujian yang dilaksanakan secara matematis oleh mereka yang memiliki keahlian dan independen terhadap bukti-bukti mengenai kegiatan ekonomi suatu badan usaha (Gondodiyoto dan Hendarti, 2007). Berdasarkan dari definisi tersebut, maka proses dari audit sistem informasi dapat digambarkan sebagai berikut:

a. Perencanaan Proses Pelaksanaan Audit

28 b. Mengumpulkan, Mengklasifikasi, dan Memeriksa Bukti

Tujuan auditing adalah untuk menentukan dan melaporkan tingkat kesesuaian antara aktivitas ekonomi sebuah badan usaha terhadap ketentuan yang telah ditetapkan. Guna menilai tingkat kesesuaian tersebut, seorang auditor harus memperoleh bukti-bukti yaitu segenap informasi yang bisa diperoleh dari bermacam cara seperti: kesaksian lisan, pernyataan tertulis dari pihak ketiga, hasil pengematan auditor itu sendiri, serta sumber-sumber lain yang dimungkinkan dan dibenarkan.

c. Penilaian Kesesuaian dengan Ketentuan yang Berlaku

Dalam audit sistem informasi, seorang auditor tidak dapat melihat secara fisik tahap demi tahap kegiatan pengelolaan data, apakah sesuai dengan ketentuan yang berlaku, karena semua tahap tersebut terselenggara melalui program komputer serta menggunakan file-file data yang tidak bisa dibaca secara fisik. Selain itu ada kemungkinan program yang dipakai tidak sesuai dengan catatan dokumentasinya, sehingga agak sulit menemukan ketidakpastian antara program yang dipakai dengan program yang dibuat berdasarkan ketentuan.

d. Membuat Laporan Hasil Audit

29 audit sistem informasi, pembuatan laporan hasil audit menjadi sangat rumit, karena istilah-istilah tersebut tidak dijumpai dalam audit konvensial.

4. Standar Audit Sistem Informasi

Standar audit sistem infornasi disusun oleh informasi System Audit and Control Assosiation (ISACA). Alasan perlunya standar audit sistem informasi menurut Gondodiyoto dan Hendarti (2007), yaitu: a. Audit sistem informasi memerlukan standar karena audit sistem

informasi memiliki ciri-ciri khas dan untuk dapat melaksanakan tugas itu dibutuhkan pengetahuan dan keterampilan khusus dalam audit.

b. Salah satu tujuan ISACA ialah melakukan globalisasi (menduniakan) standar audit sistem informasi, oleh karena itu pengembangan dan distribusi standar audit sistem informasi adalah merupakan salah satu kontribusi penting ISACA kepada komunitas/profesi audit sistem informasi.

D. Kualitas Audit

30 dengan banyak penelitian yang menggunakan dimensi kualitas jasa dengan cara yang berbeda-beda.

Kualitas audit terkait dengan mutu audit. Kualitas dipengaruhi oleh kemampuan auditor dalam melakukan proses audit sehingga dapat diketahui bagaimana kualitas auditnya. Kualitas audit terkait dengan kemampuan auditor dalam menyelesaikan proses audit dan kemampuan untuk memperoleh hasil yang baik dari proses auditnya.

Hasil penelitian Alim (2007) membuktikan bahwa kompetensi berpengaruh signifikan terhadapa kualitas audit. Penelitian Alim juga menemukan bukti bahwa independensi berpengaruh signifikan terhadap kualitas audit.

Kusharyanti (2003) mendefinisikan kualitas audit sebagai kemungkinan (joint probability) dimana seorang auditor akan menemukan dan melaporkan pelanggaran yang ada dalam sistem akuntansi kliennya. Kemungkinan dimana auditor akan menemukan salah saji tergantung pada kualitas pemahaman auditor (kompetensi) sementara tindakan melaporkan salah saji tergantung pada independensi auditor. Kualitas audit ini sangat penting karena kualitas audit yang tinggi akan menghasilkan laporan keuangan yang dapat dipercaya sebagai dasar pengambilan keputusan.

31

1. Pengalaman melakukan audit

Pengalaman melakukan audit menjadi pertimbangan bahwa auditor tersebut berkualitas. Karena pengalaman auditor dapat menentuka kualitas audit melalui pengetahuan dan keunggulan-keunggulan yang diperoleh dari pengalamannya melakukan audit.

2. Memahami industri klien

SPAP (2008), menyatakan bahwa dalam melaksanakan audit atas laporan keuangan, auditor harus memperoleh pengetahuan tentang bisnis yang cukup (terutama bisnis klien) untuk memungkinkan auditor mengidentifikasi dan memahami peristiwa, transaksi dan praktek, yang menurut pertimbangan auditor, kemungkinan berdampak signifikan atas laporan keuangan, laporan pemeriksaan atau laporan audit. Pernyataan SPAP tersebut menyiratkan bahwa auditor yang memahami auditor yang memahami industri klien dapat menjadi sumber kualitas audit.

3. Responsif atas kebutuhan klien

Dalam hal ini seorang auditor harus memperhatikan kebutuhan kliennya, seperti kebutuhan waktu dan dana.

4. Taat pada standar umum

32 profesionalnya dengan cermat dan seksama sebagai syarat dari mutu pelaksanaan audit.

5. Keterlibatan pimpinan Kantor Akuntan Publik (KAP)

Dalam hal ini keterlibatan pimpinan KAP dapat menaikkan kinerja dan komitmen organisasi, sehingga kualitas jasa yang dihasilkan juga meningkat.

6. Keterlibatan komite audit

Agar fungsi tersebut terlaksana dengan baik maka komite audit harus bekerja secara efektif sehingga dapat menambah kualitas audit.

7. Independensi anggota tim audit

Seorang auditor dapat menghasilkan laporan audit yang berkualitas jika auditor tersebut melaksanakan pekerjaannya secara profesional. Berdasarkan SPAP, audit yang dilaksanakan auditor agar dapat dikatakan berkualitas jika memenuhi standar pengauditan. Standar pengauditan mencakup mutu profesional auditor, independensi, pertimbangan yang digunakan dalam pelaksanaan audit, dan penyusunan laporan audit. Jadi independensi salah satu standar pengauditan yang harus dipenuhi agar audit yang dilaksanakan auditor berkualitas.

8. Komunikasi tim audit dan manajemen klien

33 dengan manajemen harus dibangun sehingga audit yang efektif dan efisien dapat terwujud dan dengan begitu kualitas audit pun dapat meningkat.

E. Keterlibatan Komite Audit

Komite audit merupakan badan yang dibentuk oleh dewan direksi untuk mengaudit operasi dan keadaan. Komite audit adalah suatu badan yang dibentuk didalam perusahaan klien yang bertugas untuk memelihara independensi akuntan pemeriksa terhadap manajemen (Supriyono, 1998) dalam Susian dan Arleen (2009).

34

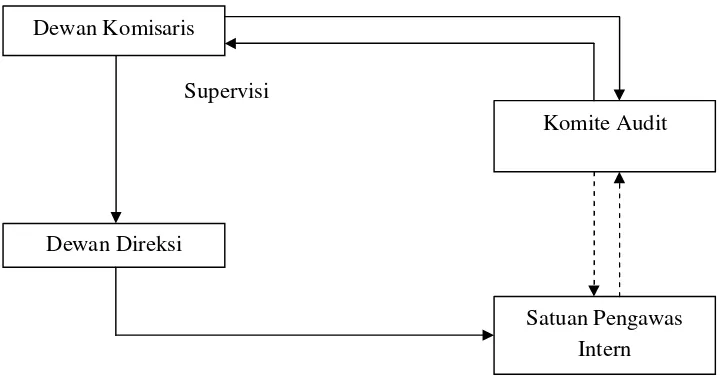

Gambar 2.1

Struktur Organisai Komite Audit

Sumber: Diperoleh dari berbagai sumber

Komite audit bertugas membantu dewan komisaris untuk memonitor proses pelaporan keuangan oleh manajemen untuk meningkatkan kredibilitas laporan keuangan. Tugas komite audit meliputi menelaah kebijakan akuntansi yang diterapkan oleh perusahaan, menilai pengendalian internal, menelaah sistem pelaporan eksternal dan kepatuhan terhadap peraturan. Di dalam pelaksanaan tugasnya komite menyediakan komunikasi formal antara dewan, manajemen, auditor eksternal, dan auditor internal (Bradbury et al., 2004) dalam (Suaryana, 2008). Adanya komunikasi formal antara komite audit, auditor internal, dan auditor eksternal akan menjamin proses audit internal dan eksternal dilakukan dengan baik. Proses audit internal dan eksternal yang baik akan meningkatkan akurasi laporan keuangan dan kemudian meningkatkan kepercayaan terhadap laporan keuangan (Anderson et al., 2003) dalam (Suaryana, 2008).

Dewan Komisaris

Supervisi

Dewan Direksi

35 Keterlibatan komite audit dan auditor independen yang berkualitas dapat mengurangi tindakan oportunistik manajemen. Tindakan manajemen melalui metode akuntansi yang ditentukan sendiri (akrual) memberikan peluang perusahaan mengatur laba yang dilaporkan untuk tujuan tertentu. Untuk mengurangi tindakan manajemen laba dibutuhkan pihak independen, yaitu komite audit dan auditor eksternal yang berkualitas yang mampu memonitor tindakan manajemen.

Komite audit berfungsi untuk memberikan pandangan mengenai masalah-masalah yang berhubungan dengan kebijakan keuangan, akuntansi dan pengendalian intern. Tujuan pembentukan komite audit adalah:

1. Memastikan laporan keuangan yang dikeluarkan tidak menyesatkan dan sesuai dengan praktik akuntansi yang berlaku umum.

2. Memastikan bahwa internal kontrolnya memadai.

3. Menindaklanjuti terhadap dugaan adanya penyimpangan yang meterial di bidang keuangan dan implikasi hukumnya.

4. Merekomendasikan seleksi auditor eksternal.

36 Salah satu cara auditor mempertahankan independensinya adalah dengan membentuk komite audit (Supriyono, 1998) dalam Susiana dan Arleen (2009). Sesuai dengan fungsi komite audit di atas, sedikit banyak keberadaan komite audit dalam perusahaan berpengaruh terhadap kualitas dan integritas laporan keuangan yang dihasilkan.

Suatu perusahaan dalam penentuan KAP yang akan melakukan audit atas laporan keuangan perusahaan. Hal itu sesuai dengan hasil penelitian Mayangsari (2003) yang membuktikan bahwa KAP yang mempunyai spesialisasi dalam suatu industri juga berpengaruh terhadap Earnings

Response Coefficients. Bagi Kantor Akuntan Publik (KAP) berukuran besar,

melihat hasil bahwa pengaruh ukuran KAP tidak terlalu kuat terhadap

Earnings Response Coefficients maka modal klien dan rekan/anggota yang

37

F. Kompetensi Auditor

Kompetensi adalah aspek-aspek pribadi dari seorang pekerja yang memungkinkan dia untuk mencapai kinerja superior. Kompetensi juga merupakan pengetahuan, keterampilan dan kemampuan yang berhubungan dengan pekerjaan tidak rutin (Mayangsari, 2003). Dalam literatur psikologi, pengetahuan spesifik dan lama bekerja sebagai faktor penting untuk meningkatkan kompetensi. Ukuran kompetensi tidak cukup hanya pengalaman tetapi diperlukan pertimbangan-pertimbangan lain dalam pembuatan keputusan yang baik karena pada dasarnya manusia memiliki sejumlah unsur lain selain pengalaman (Ashton, 1991) dalam Alim (2007).

Standar umum pertama (SA seksi 210 dalam SPAP 2008) menyebutkan bahwa audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor, sedangkan standar umum ketiga (SA seksi 230 dalam SPAP, 2008) menyebutkan bahwa dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalitasnya dengan cermat dan seksama.

38 Adapun Bedard (1986) dalam Sri Lastanti (2005) mengartikan keahlian atau kompetensi sebagai seseorang yang memiliki pengetahuan dan ketrampilan prosedural yang luas yang ditunjukkan dalam pengalaman audit.

Berdasarkan uraian di atas dapat ditarik kesimpulan bahwa kompetensi auditor adalah auditor yang dengan pengetahuan dan pengalaman yang cukup dan eksplisit dapat melakukan audit secara objektif, cermat dan seksama.

Adapun kompetensi menurut Kusharyanti (2003) dapat dilihat dari berbagai sudut pandang yakni sudut pandang auditor individual, audit tim dan Kantor Akuntan Publik (KAP). Masing-masing sudut pandang akan dibahas lebih mendetail berikut ini dalam Christina (2007):

1. Kompetensi Auditor Individual.

Ada banyak faktor yang mempengaruhi kemampuan auditor, antara lain pengetahuan dan pengalaman. Untuk melakukan tugas pengauditan, auditor memerlukan pengetahuan pengauditan (umum dan khusus) dan pengetahuan mengenai bidang pengauditan, akuntansi dan industri klien. Selain itu diperlukan juga pengalaman dalam melakukan audit.

2. Kompetensi Audit Tim.

39 antar anggota tim, profesionalime, persistensi, skeptisisme, proses kendali mutu yang kuat, pengalaman dengan klien, dan pengalaman industri yang baik akan menghasilkan tim audit yang berkualitas tinggi. Selain itu, adanya perhatian dari partner dan manajer pada penugasan ditemukan memiliki kaitan dengan kualitas audit.

3. Kompetensi dari Sudut Pandang KAP.

KAP yang besar menghasilkan kualitas audit yang lebih tinggi karena ada insentif untuk menjaga reputasi dipasar. Selain itu, KAP yang besar sudah mempunyai jaringan klien yang luas dan banyak sehingga mereka tidak tergantung atau tidak takut kehilangan klien.

Selain itu KAP yang besar biasanya mempunyai sumber daya yang lebih banyak dan lebih baik untuk melatih auditor mereka, membiayai auditor ke berbagai pendidikan profesi berkelanjutan, dan melakukan pengujian audit daripada KAP kecil.

Berdasarkan uraian tersebut di atas maka kompetensi dapat dilihat melalui berbagai sudut pandang. Namun dalam penelitian ini akan digunakan kompetensi dari sudut auditor individual, hal ini dikarenakan auditor adalah subjek yang melakukan audit secara langsung dan berhubungan langsung dalam proses audit sehingga diperlukan kompetensi yang baik untuk menghasilkan audit yang berkualitas.

40

G. Indenpedensi Auditor

Mautz dan Sharaf (1961) dalam Alim (2007) menyatakan bahwa auditor memilliki tanggung jawab kepada klien, masyarakat, kolega, dan diri sendiri demi kelajuntan profesi dan jasa yang diberikan.

Independensi merupakan suatu standar audit yang penting, karena opini akuntan independen bertujuan untuk menambah kredibilitas laporan keuangan yang disajikan oleh manajemen. Jika akuntan tersebut tidak independen terhadap kliennya, maka opininya tidak akan memberikan tambahan apapun (Mautz dan Sharaf, 1993) dalam (Alim, 2007).

Untuk dapat memenuhi kualitas audit yang baik maka auditor dalam menjalankan profesinya sebagai pemeriksa harus berpedoman pada kode etik akuntan, standar profesi dan standar akuntansi keuangan yang berlaku di Indonesia. Setiap auditor harus mempertahankan integritas dan objektifitas dalam melaksanakan tugasnya, dengan bertindak jujur, tegas, tanpa pritensi dan harus independen, sehingga dia dapat bertindak adil, tanpa dipengaruhi tekanan atau permintaan pihak tertentu untuk memenuhi kepentingan pribadinya.

41 standar pengauditan yang harus dipenuhi agar audit yang dilaksanakan auditor berkualitas.

Independen berarti akuntan publik tidak mudah dipengaruhi. Akuntan publik tidak dibenarkan memihak kepentingan siapapun. Akuntan publik berkewajiban untuk jujur tidak hanya kepada manajemen dan pemilik perusahaan, namun juga kepada kreditur dan pihak lain yang meletakkan kepercayaan atas pekerjaan akuntan publik (Christiawan, 2003).

Dalam Kode Etik Akuntan Publik disebutkan bahwa independensi adalah sikap yang diharapkan dari seorang akuntan publik untuk tidak mempunyai kepentingan pribadi dalam melaksanakan tugasnya, yang bertentangan dengan prinsip integritas dan objektivitas. Berkaitan dengan hal itu terdapat 4 (empat) hal yang mengganggu independensi akuntan publik, yaitu: (1) Akuntan publik memiliki mutual atau conflicting interest dengan klien. (2) Mengaudit pekerjaan akuntan publik itu sendiri. (3) Berfungsi sebagai manajemen atau karyawan dari klien. (4) Bertindak sebagai penasihat

(advocate) dari klien. Akuntan publik akan terganggu independensinya jika memiliki hubungan bisnis, keuangan dan manajemen atau karyawan dengan kliennya.

42 Pemberian jasa lain selain jasa audit kepada klien. (3) Lamanya hubungan antara akuntan publik dengan klien.

H. Tinjauan Penelitian Terdahulu

44

45 Dari penelitian-penelitian terdahulu ini peneliti menambahkan variabel lain yaitu keterlibatan komite audit yang bepengaruh terhadap kualitas audit, serta peneliti akan meneliti kualitas audit bukan secara umum saja tetapi secara sistem informasi berbasis komputer (Pengolahan Data Elektronik).

I. Keterkaitan Antar Variabel

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian. Karena jawaban yang diberikan masih didasarkan pada teori yang relevan, tidak berdasar pada fakta-fakta empiris yang diperoleh melalui pengumpulan data (Sugiyono, 2005). Dengan kata lain rumusan hipotesis merupakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, karena masih perlu dibuktikan kebenarannya secara ilmiah.

1. Keterlibatan Komite Audit terhadap Kualitas Audit atas Sistem Informasi Berbasis komputer

Komite audit bertugas untuk mengawasi dan mengevaluasi kinerja auditor eksternal dan internal (Fleming, 2002) dalam (Sugiartha, 2008). Komite audit juga berfungsi untuk memperkuat peran auditor eksternal dengan menciptakan saluran komunikasi yang efektif untuk dapat mengemukakan pokok-pokok persoalan yang penting secara efektif (Subur, 2003) dalam (Sugiartha, 2008). Agar fungsi tersebut terlaksana dengan baik maka komite audit harus bekerja secara efektif sehingga dapat menambah kualitas audit.

46 yang dibentuk oleh dewan direksi untuk mengaudit operasi dan keadaan. Komite audit adalah suatu badan yang dibentuk didalam perusahaan klien yang bertugas untuk memelihara independensi akuntan pemeriksa terhadap manajemen.

Ha1 :Faktor keterlibatan komite audit berpengaruh secara positif dan

signifikan terhadap kualitas audit atas sistem informasi berbasis komputer.

2. Kompetensi Auditor terhadap Kualitas Audit atas Sistem Informasi Berbasis komputer

Kompetensi auditor adalah auditor yang dengan pengetahuan dan pengalaman yang cukup dan eksplisit dapat melakukan audit secara objektif, cermat dan seksama (Mayangsari, 2003). Auditor harus melakukan audit secara langsung dan berhubungan langsung dalam proses auditnya sehingga diperlukan kompetensi yang baik untuk menghasilkan audit yang berkualitas.

Menurut Kusharyanti (2003), kompetensi dapat dilihat dari berbagai sudut pandang yakni sudut pandang auditor individual, audit tim dan Kantor Akuntan Publik (KAP).

47 Ha2 :Faktor kompetensi auditor berpengaruh secara positif dan

signifikan terhadap kualitas audit atas sistem informasi berbasis komputer.

3. Independensi Auditor terhadap Kualitas Audit atas Sistem Informasi Berbasis komputer

Untuk dapat memenuhi kualitas audit yang baik maka auditor dalam menjalankan profesinya sebagai pemeriksa harus berpedoman pada kode etik akuntan, standar profesi dan standar akuntansi keuangan yang berlaku di Indonesia. Setiap auditor harus mempertahankan integritas dan objektifitas dalam melaksanakan tugasnya, dengan bertindak jujur, tegas, tanpa pritensi dan harus independen, sehingga dia dapat bertindak adil, tanpa dipengaruhi tekanan atau permintaan pihak tertentu untuk memenuhi kepentingan pribadinya.

Hasil penelitian Christiawan (2003) independen berarti akuntan publik tidak mudah dipengaruhi. Akuntan publik tidak dibenarkan memihak kepentingan siapapun. Akuntan publik berkewajiban untuk jujur tidak hanya kepada manajemen dan pemilik perusahaan, namun juga kepada kreditur dan pihak lain yang meletakkan kepercayaan atas pekerjaan akuntan publik.

Ha3 :Faktor Independensi auditor berpengaruh secara positif dan

48

4. Keterlibatan Komite Audit, Kompetensi dan Independensi Auditor terhadap Kualitas Audit atas Sistem Informasi Berbasis komputer

Penelitian dilakukan menggunakan tiga variabel sebagai ukuran dari kualitas audit atas sistem informasi berbasis komputer. Variabel pertama adalah keterlibatan komite audit. Variabel kedua adalah kompetensi auditor. Variabel ketiga adalah independensi auditor.

Ha4 :Faktor keterlibatan komite audit, kompetensi auditor dan

independensi auditor berpengaruh secara positif dan signifikan terhadap kualitas audit atas sistem informasi berbasis komputer.

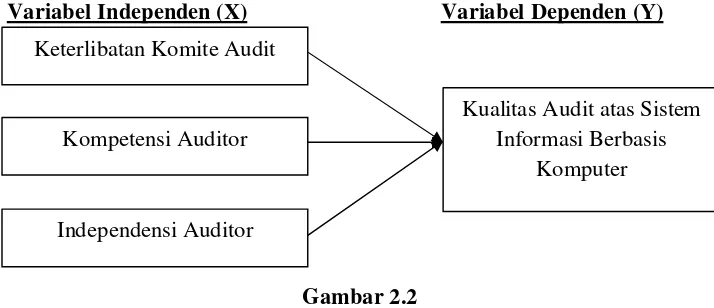

J. Kerangka Pemikiran

Penelitian ini mengkaji pengaruh keterlibatan komite audit (X1), kompetensi auditor (X2) dan independensi auditor (X3) terhadap kualitas audit berbasis komputer (Y). Maka model hubungan antar variabel untuk penelitian ini digambarkan sebagai berikut:

Variabel Independen (X) Variabel Dependen (Y)

Gambar 2.2 Model Penelitian

Sumber: Diperoleh dari berbagai sumber Keterlibatan Komite Audit

Kompetensi Auditor

Independensi Auditor

Kualitas Audit atas Sistem Informasi Berbasis

49

K. Hipotesis

Berdasarkan latar belakang masalah dan tujuan yang ingin dicapai dari hasil penelitian, maka hipotesis yang diajukan untuk diuji secara empiris dalam penelitian ini adalah:

Ha1 : Keterlibatan komite audit berpengaruh terhadap kualitas audit atas

sistem informasi berbasis komputer

Ha2 : Kompetensi auditor berpengaruh terhadap kualitas audit atas sistem

informasi berbasis komputer

Ha3 : Independensi auditor berpengaruh terhadap kualitas audit atas

sistem informasi berbasis komputer

Ha4 : Keterlibatan komite audit, kompetensi, dan independensi auditor