EFEKTIFITAS PENYALURAN DANA BEASISWA ETOS DI

DOMPET DHUAFA REPUBLIKA

Disusun oleh: Muhammad Bukhori

107053003101

JURUSAN MANAJEMEN DAKWAH

FAKULTAS ILMU DAKWAH DAN KOMUNIKASI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLOH

Dhuafa Republika, telah diujikan dalam sidang munaqasyah Fakultas Ilmu Dakwah dan

Ilmu Komunikasi UIN Syarif Hidayatullah Jakarta pada hari Rabu, 8 Maret 2011. Skripsi

ini telah diterima sebagai salah satu syarat memperoleh gelar Sarjana Komunikasi Islam

(S.Kom.I) pada Program Manajemen Dakwah

Ciputat,8 Maret 2011

Sidang Munaqasyah

Ketua Merangkap Anggota Sekretaris Merangkap Anggota

Drs. Study Rizal LK, M.Ag H. Mulkanasir BA, SPd, MM

196404281993031002 195501011983021001

Anggota

Penguji I Penguji II

Drs. Hasanudin, MA Drs. Sihabudin Noor, M/Ag

19660605199403005 196902211997031001

Pembimbing

ii

DOMPET DHUAFA REPUBLIKA

Skripsi ini diajukan kepada Fakultas Ilmu Dakwah dan Komunikasi untuk

memenuhi syarat mencapai gelar Sarjana Komunikasi

Oleh :

Muhammad Bukhori Nim : 107053003101

Di bawah bimbingan

Noor Bekti Negoro, SE, STP,M.SI NIP :19650301 1999 03 1001

JURUSAN MANAJEMEN DAKWAH

FAKULTAS ILMU DAKWAH DAN KOMUNIKASI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLOH

JAKARTA

iii

Pada beberapa dasawarsa akhir tahun ini, perkembangan dunia perekonomian sudah sangat berkembang dengan cepat, khususnya perkembangan perekonomian Islam. Lembaga keuangan Islam merupakan Lembaga yang sangat strategis dalam menerapkan nilai-nilai ekonomi Islam dalam lembaga formal Lembaga Keuangan Islam. Lembaga keuangan Islam saat ini sudah banyak sekali diminati oleh masyarakat baik dari kalangan menengah keatas atau pun menengah kebawah. Dalam hal mendorong atau mempertahankan terjaganya kualitas keislama dalam Lembaga Keuangan Islam tersebut selalu konsisten atas prinsip-prisip Syaraih, maka dibentuklah badan pengawas yang selalu mengawasi jalannya operasional lembaga tersebut yakni Dewan Pengawas Syariah (DPS), lembaga ini merupakan lembaga independen yang terdiri dari para pakar ekonomi Islam dan menguasai ilmu-ilmu yang bersangkutan dengan hukum-hukum Islam seperti Fiqh Islam, Tafsir Hadis dan lain-lain.

Penelitian ini bertujuan untuk mengetahui apakah pengawasan DPS terhadap produk penyaluran dana beasiswa etos di Dompet Dhuafa Republika sudah berjalan efektif dan langkah-langkah dan pengawasan DPS terhadap penyluran dana beasiswa etos. Efektifitas merupakan suatu ukuran yang menyatakan seberapa jauh target yang telah dicapai oleh manajemen yang mana target tersebut telah ditentukan oleh manajemen sehinggga tercapainya tujuan dari lembaga tersebut, dan langkah-langkah pengawasan adalah menetapkan standar atau tolak ukur terhadap penyaluran dana tersebut guna terlaksanannya tujuan dari lembaga itu sendiri.

Dalam hal ini, penulis menggunakan metode pendekatan kualitatif terhadap penulisan skripsi ini, dan untuk mendapati data yang penulis butuhkan, maka penulis menggunakan langkah-langkah dalam pengumpulan data seperti mencari data yang bersangkutan dengan pembahasan penulis di perpustakaan yang telah di sediahkan oleh Universitas Islam Negeri Syarif Hidayatullah Jakarta, lalu penulis pun menggunakan metode survei langsung ke Dompet Dhuafa Republika guna melengkapi data-data yang penulis butuhkan dan yang bersangkutan dengan judul penulis, selain itu pun penulis menggunakan metode wawancara dan observasi ke Dompet Dhuafa Republik.

iv

Puji syukur penulis sampaikan kepada Tuhan pencipta alam raya ini yang

telah memberikan berjuta-juta Nikmat diantaranya nikmat sehat wal’afian.

Shalawat dan Salam penulis sampaikan kepada Nabi akhir jaman, pemimpin

umat dia adalah Nabi Muhammad SAW yang telah membawa umatnya dari jaman

jahiliah hingga jaman reformasi seperti sekarang ini.

Bab demi bab skripsi ini telah penulis selesaikan dan dalam penulisan

skripsi ini tak sedikit kesulitan atau pun cobaan yang penulis hadapi, namun

dengan dorongan dan semangat dari orang-orang yang selalu ada untuk

menyemangati penulis, hingga karya ilmiah (skripsi) ini dapat penulis selesaikan.

Dengan itu seyogyanya penulisa ucapkan terimakasih sebesar-besarnya kepada :

1. Keluarga besar, Ayahanda dan bunda, kakak-kakaku, yang selalu memberi

dukungan, doa-doa yang tak pernah henti-hentinya, motifasi dan kasi

sayank yang tulus hingga akhir hayat, semoga allah selalu memberikan

nikmat sehat kepada kedua orang tua penulis (amien) dan semua

keponakan yang selalu mencerahkan fikiran dimana saat kejenuhan

melanda fikiran penulis.

2. Dr. H. Arief Subhan MA, selaku Dekan Fakultas Ilmu Dakwah dan

Komunikasi.

3. Drs. Cecep Castrawijaya MA, selaku Ketua Jurusan Manajemen Dakwah

dan H. Mulkanasir BA, SPd, MM. selaku Sekretaris Jurusan Manajemen

v

4. Noor Bekti Negoro, SE, STP,M.Si selaku pembimbing, yang telah

berkenan meluangkan waktu, pikiran, dan tenaganya serta sabar

memberikan bimbingan, petunjuk, arahan dan saran kepada penulis dalam

menyelesaikan skripsi ini, hingga pada akhirnya penulis dapat

menyelesaikan skripsi ini dengan lancar.

5. Joko Sunggoro selaku PUSDOK Dompet Dhuafa Republika, yang telah

meluangkan waktunya untuk penulis, guna terlaksananya penelitian ini

yang penulis laksanakan di Dompet Dhuafa Republika.

6. Seluruh Dosen-dosen Fakultas Ilmu Dakwah dan Komunikasi, khususnya

Jurusan Manajemen Dakwah. Yang telah memberikan ilmu yang

bermanfaat dari awal kuliah hingga selesai skripsi ini.

7. Some one specialy yang selalu memberikan dukungan, sabar dan baik hati

untuk menemani penulis guna menyelesaikan skripsi ini.

8. Untuk semua sahabat-sahabat yang selalu menemani dan memberi

dukungan, sehingga membuat penulis kuat dalam menghadapi

permasalahan yang penulis hadapi terutama Mira, Riris, Alfian , Rahmat

(sukron atas bantuan, doa, dan dukungannya). inmi2takanu ( Intan, Meia,

Mia, Itha, Eka, Nur) yang selalu meberikan semangat kepada saya,

terimakasih banyak. Isnaini, Ade (bondeng), Sisworo, Tika, Abdul fatah

(Adunk), Nadia, Ali, Arief, dan teman-teman MD seperjuangan lainya.

Dan teman-teman liannya Cici, Ike/VIE, Linda, Indah (makasi atas

vi

segala hal yang berbau perpustakan, sukron jazillan).

Akhirnya penulis menyadari, bahwa skripsi ini belum spenuhnya dapat

memberikan pengetahuan yang sempurna, untuk itu penulis sangat berlapang

dada untuk menerima masukan dan kritikan yang membangun, semoga skripsi

ini dapat memberikan kontribusi yang positif, dan dapat memperluas wawasan

keilmuan serta menambah pengetahuan kita.

Jakarta, Januari 2011

vi

HALAMAN PENGESAHAN ... i

ABSTRACT ... ii

KATA PENGANTAR... ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... x

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Pembatasan dan Perumusan Masalah... 7

1. Pembatasan masalah... 7

2. Perumusan masalah ... 7

C. Tujuan dan Manfaat penelitian ... 7

1. Tujuan penelitian ... 7

2. Manfaat penelitian ... 8

D. Tinjauan pustaka ... 8

E. Metodologi penelitian ... 9

F. Waktu dan tempat penelitian ...10

1. Penelitian kepustakaan ... 10

2. Penelitian lapangan ... 10

3. Observasi ... 11

vii

G. Sistematika penulisan ... 12

BAB II TINJAUAN TEORITIS A. Pengertian Efektivitas... 14

B. Pengawasan ... 15

1. Pengertian pengawasan ... 15

2. Macam-macam pengawasan ... 17

3. Tujuan monitoring... 19

4. Langkah-langkah monitoring... 20

C. Sejarah Dewan Pengawas Syariah (DPS) ... 22

D. Dewan Pengawas Syariah ... 23

E. DPS secara normatif ... 25

F. Fungsi Dewan Pengawas Syariah ... 26

G. Tugas dan wewenang DPS ... 27

1. Tugas DPS ... 27

2. Wewenang DPS ... 28

H. Penyaluran (Distribusi) ... 29

1. Pengertian Distribusi ... 29

2. Macam-macam penyaluran (Distribusi) ... 30

3. Tujuan Distribusi ... 31

BAB III GAMBARAN UMUM DOMPET DHUAFA REPUBLIKA A. Sejarah berdiri Dompet Dhuafa Republika ... 33

viii

C. Nilai lembaga dan Strategi utama ... 35

1. Nilai lembaga ... 35

2. Strategi utama (grand strategy)... 36

D. Tujuan dan prinsip... . 36

1. Tujuan didirikannya Dompet Dhuafa... 37

2. Prinsip ... 37

E. Struktur organisasi Dompet Dhuafa Republika ... 37

F. Program Domper Dhuafa Depublika ... 38

1. Program sosial ... 38

a. Layanan kesehatan Cuma-Cuma ... 38

b. Lembaga pengembangan insani ... 38

c. Lembaga pelayanan masyarakat ... 39

2. Program pemberdayaan ekonomi ... 39

a. Masyarakat mandiri ... 39

b. Lembaga pertanian sehat ... 39

c. BMT center ... 40

d. Dompet Dhuafa Volunteer (DDV) ... 40

e. Zona madina ... 40

f. Rumah sehat tepadu ... 40

ix

A. Efektifitas pengawasan DPS terhadap penyaluran dana

beasiswa etos ... 43

B. Langlah-langkah pengawasan ... 45

C. Pengawasan sebelum pelaksana ... 46

D. Pengawasan sedang berjalan ... 47

E. Pengawasan setelah pelaksana ... 48

F. Perbaikan terhadap penyimpangan ... 49

G. Pendistribusian dana beasiswa etos ... 49

H. Peran dan fungsi DPS terhadap penyaluran dana beastudi etos ... 58

1. Peranan DPS ... 58

2. Fungsi DPS ... 59

I. Faktor pendukung dan hambatan DPS ... 60

1. Faktor pendukung ... 60

2. Faktor hambatan ... 60

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 61

B. Saran ... 63

DAFTAR PUSTAKA ... 64

x

TABEL 1 YAYASAN DOMPET DHUAFA REPUBLIKA DANA

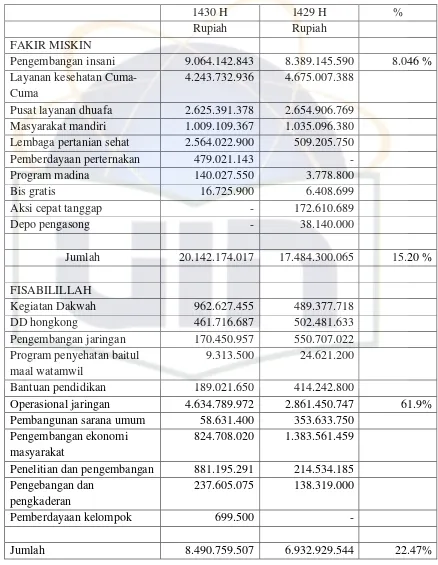

INFAQ/SEDEKAH LAPORAN SUMBER DAN

PENGGUNAAN DANA Untuk periode yang berakhir 30

sya’ban 1430 dan 29 sya’ban 1429 H ... 52

TABEL 2 YAYASAN DOMPET DHUAFA REPUBLIKA DANA

ZAKAT LAPORAN PENGGUNAAN DANA FAKIR

MISKIN DAN FISABILILLIAH Untuk periode yang

1 BAB I

PENDAHULUAN

A. Latar Belakang

Pada beberapa dasawarsa akhir tahun ini, perkembangan dunia

perekonomian sudah sangat berkembang dengan cepat, khususnya

perkembangan perekonomian Islam. Lembaga keuangan Islam merupakan

Lembaga yang sangat strategis dalam menerapkan nilai-nilai ekonomi Islam di

dalam lembaga formal Lembaga Keuangan Islam. Berbagai kekurangan yang

ada di Lembaga Keuangan Islam, seperti meyakinkan masyarakat awam dan

tokoh setempat terhadap riba, dan belum mengertinya masyarakat akan

eksistentsi dan nilai-nilai yang terkandung dalam Lembaga Keuangan Islam.

Di samping itu langkahnya para profesional yang memiliki pemahaman atau

pengalaman baik di dalam perbankan maupun Syariah. Maka haruslah

dibentuk yang namanya pengawasan, guna menerapkan nilai-nilai Islam di

dalam Operasional perbankan Syariah. Begitu juga dengan Lembaga keuangan

Islam atau Lembaga Pelayanan Masyarakat.

Pada saat ini Lembaga keuangan memang sangat diperhatikan, karena

apabila dalam kinerja tidak terkontrol dengan baik, maka akan merugikan

nasabah atau para donatur bahkan dapat merusak perekonomian suatu lembaga

tersebut. Oleh sebab itu, dalam proses atau penyaluran dana, lembaga Islam

membentuk Dewan Pengawas Syariah yang bertugas untuk mengawasi

Tidakah kamu perhatikan, bahwa sesungguhya ALLAH mengetahui apa yang ada di langit dan apa yang ada di bumi, tiada pembicaraan rahasia antara tiga orang, melainkan Dia-lah yang keempatnya, dan tiada pembicaraan antara lima orang melainkan Dia-lah yang ke enamnya, dan tiada pula pembicaraan antara jumlah yang kurang dari itu atau lebih banyak, melaikan DIA ada bersama mereka dimana pun mereka berada, kemudian DIA akan memberitakan kepada mereka pada hari kiamat apa yang mereka kerjakan,

sesunggunya ALLAH maha mengetahuisegala sesuatu [ Al-Mujadalah ayat 7]

Dalam ayat di atas menjelaskan bahwa setiap manusia yang berada di

alam semesta ini harus merasa atau pun selalu diawasi oleh ALLAH SWT,

dalam setiap apa yang mereka lakukan di muka bumi ini semua itu di awasi

oleh ALLAH SWT. Mulai dari perkerjaan yang kecil hingga penguasaan atau

perkerjaan yang besar. Karena sesunguhnya ALLAH SWT maha pengasih

lagi maha mengetahui segala sesuatu yang berada di langit dan di muka bumi

ini. Dan apabila setiap manusia merasakan itu. Maka setiap perkerjaan akan

berjalan dengan baik, jika dikaitkan dengan kegiatan transaksi Ekonomi Islam

(Muamalah) yang dilakukan, maka haruslah berpegang teguh pada

Syariat-syariat Islam, yang telah ditetapkan dalam Al-quran dan Hadits

Dewan Pengawas Syariah adalah suatu Dewan yang dibentuk untuk

mengawasi jalannya keuangan Islam agar di dalam operasionalnya tidak

menyimpang dari prinsip-prinsip Muamalat menurut Islam.1 Dalam staf atau

1

anggota Dewan Pengawas Syariah haruslah orang yang benar-benar mengerti

akan kaidah-kaidah Islam, Dewan Pengawas Syari'ah (DPS) dan Pengawas

Bank Syari'ah, harus meluruskan penyimpangan-penyimpangan yang terjadi di

Bank Syari'ah. Hal ini penting agar Bank Syari'ah tidak menjadi bank yang

bermasalah.

Khusus terhadap prinsip-prinsip Syari'ah, Bank syari'ah harus

sepenuhnya konsisten terhadap penerapan prinsip-prinsip Syari'ah, karena

umumnya di dunia ini kegagalan bank Syari'ah dapat terjadi, karena ketidak

konsistenan dalam menjalankan prinsip Syari'ah, terkadang Dewan Pengawas

Syariah memilih anggotanya hanya dengan kharisma yang mereka miliki,

bukan dari Ilmu-ilmu Islam yang mereka fahami, seperti Ilmu fiqih Islam atau

menguasai Fiqih Mumalah dan lain-lain seperti Ilmu ushul Fiqih, Qawa'id

Fiqih, Tafsir dan Hadits, Ekonomi, disamping itu Dewan Pengawas Syariah

juga harus menguasai ilmu ekonomi keuangan dan perbankan Islam modern,

halal haramnya suatu transaksi dan lain-lain sebagainya.

Keberadaan Dewan Pengawas Syariah DPS di hampir semua

perbankan atau lembaga Islam hanya ada seorang konsultan agama, sementara

pada bank-bank lainnya seperti Faisal Islamic of Egypt (FIBE), Dewan

Pengawas Syariah paling banyak terdiri dari lima orang anggota dan mereka

ahli dalam hukum Islam dan percaya tentang ide-ide perbankan. Mereka diberi

wewenang dan otoritas yang luas untuk menguji semua kontrak, metode dan

aktifitas yang terkait dengan prilaku bank-bank Islam.2

Fungsi Dewan Pengawas Syariah (DPS) sangat penting dalam

Manajeman keuangan Islam, karena berjalan baik atau tidaknya suatu transaksi

2

itu terdapat pada pengawasan syariahnya. Selain itu, fungsi dari Dewan

Pengawas Syariah semata-mata sebatas meneliti dan menentukan suatu produk

jasa atau kegiatan usaha yang dilakukan oleh lembaga keuangan Islam. Selain

Dewan Pengawas Syariah yang mengawasi kegiatan di suatu Lembaga

Keuangan Islam, ada juga badan-badan Eksternal yang terkait dengan

bentuk-bentuk akad yakni DSN (Dewan Syariah Nasional), namun dalam pengawasan

pembiayaannya adalah BI (Bank Indonesia). Salah satu syarat berdirinya

Lembaga Keuangan Syariah (LKS) yakni, harus adanya Dewan Pengawas

Syariah yang terdiri dari beberapa Ulama yang berkompeten dalam

hukum-hukum Syariat Islam, dan para Ulama tersebut harus memiliki spesifikasi

dalam Fiqih Muamalah atau hukum Syariah mengenai utang piutang dan

sejenisnya. 3

Prinsip dasar hukum Syariah menjadi awal atau dasar yang sangat

penting dalam pengembangan lembaga-lembaga Islam dan hukum inilah yang

menjadi perbedaan antara lembaga keuangan Konvesional dengan lembaga

keuangan Islam. Dan dalam berjalannya Syariah Islam di suatu Lembaga Islam

haruslah di bentuk Dewan Pengawas Keuangan yang dapat disebut dengan

Dewan pengawas Syariah (DPS). Pengawasan dalam pendangan Islam

dilakukan untuk meluruskan yang tidak lurus, mengoreksi yang salah, dan

membenarkan yang hak. 4

Pengawasan yang baik adalah Pengawasan yang telah built in ketika

menyusun sebuah program, dalam menyusun program harus sudah ada unsur

kontrol di dalamnya, tujuan Pengawasan adalah agar seorang yang melakukan

3 . Muhammad Syafi’i Antonio,

Bank Syariah dari Teori ke Praktik, (Jakarta; Tazkia Cendikia, 2001) cet.ke-1 hal.234

4

perkerjaan merasa bahwa perkerjaan yang diperhatikan oleh atasannya bukan

perkerjaan yang tidak diacuhkan atau pekerjaan yang dianggap enteng, oleh

karena itu pengawasan yang terbaik adalah Pengawasan yang dibangun dari

dalam diri orang yang di awasi dan dari sistem pengawasan yang baik. 5

Dalam lembaga Islam haruslah ada yang mengawasi proses Penyaluran

Dana tersebut agar dalam penyaluran dana dapat berjalan dengan baik dan

berdasarkan hukum atau Syariah Islam dan Al-Qur’an dan Hadits. Dalam hal

ini keefektifitasan kerja Dewan Pengawas Syariah dapat diwujudkan atas dasar

tiga Pengawasan yakni Ketaqwaan Individu, Control anggota dan Penerapan

aturan. Maksudnya adalah Lembaga Keuangan Islam atau Lembaga Pelayanan

Masyarakat didasari atas aturan-aturan yang jelas dan terbuka serta tidak

bertentangan dengan hukum-hukum Syariah yang telah ada.

Salah satu tugas Dewan Pengawas Syariah yakni melakukan

Pengawasan secara Intern atas penyaluran dana terhadap kaum Dhuafa atau

masyarakat yang membutuhkan dana tersebut dapat sesuai dengan

prinsip-prinsip Syariah, dalam arti lain Dewan Pengawas Syariah berwewenang atau

dapat memenentukan boleh atau tidaknya Penyaluran Dana tersebut.

Dengan adanya pengawasan, maka Operasional Penyaluran Dana pada

suatu Lembaga Keuangan Islam akan berjalan dengan baik dan mengikuti

syariat-sayriat Islam yang telah ada, pada dasarnya fungsi Manajerial

Pengawasan adalah untuk mengetahui sejauh mana prestasi kerja bawahan

guna memastikan tujuan dari Organisasi tersebut disemua tingkatan, dan

rencana yang di desain untuk mencapai yang sedang dilaksanakannya.

5

Dewan Pengawas Syariah sangat penting terhadap operasional

keuangan suatu Lembaga Islam yang telah ada, Dewan Pengawas Syariah

haruslah memaksimalkan kinerjanya. Dari tuturan sebagian masyarakat

terhadap Operasionalnya yakni Dewan Pengawas Syariah harus kerja secara

Efektif dan Efisien, sehingga Efektifitas organisasi Lembaga keuangan

terhadap Penyaluran Dana dapat berjalan secara baik. Dewan Pengawas

Syariah atau Lembaga Keuangan Islam yang baik yakni yang berdasarkan atau

memenuhi prinsip Amanah, Sidiq, Fhatonah dan Tablig. Dan itu semua

menjadi prinsip yang harus melekat dalam suatu diri lembaga Islam, hal ini

amat sangat penting karena masyarakat yang relatif awam tentang Produk

Penyaluran Dana, mereka akan menilai Eksistensi lembaga atau suatu

kelompok pertama kalinya yakni dari aspek kerjanya sebelum melihat dari

aspek Syariahnya.

Sehubungan dengan itu, pengawasan sangatlah penting di suatu

kegiatan dalam sebuah lembaga Islam atau Organisasi, dengan adanya

pengawasan maka kegiatan akan berjalan dengan baik, oleh karena itu penulis

mempunyai keinginan untuk mengetahui sejauh mana atau bagaimana

Efektifitas Penyaluran Dana Beasiswa Etos di Dompet Dhuafa Republika,

guna mengembangkan Syariat-syariat Islam lebih Efektif lagi. Yang akan

penulis tuangkan dalam bentuk karya ilmiah (skripsi)

B. Pembatasan dan Perumusan Masalah

1. Pembatasan Masalah

Pembatasan masalah dibuat agar penelitian atau analisis ini lebih

membatasi masalah pada Efektifitas pengawasan produk penyaluran

beasiswa Etos di Dompet Dhuafa Republika

2. Perumusan Masalah

Berdasarkan pembatasan masalah di atas, maka penulis

merumuskan masalah sebagai berikut:

a. Bagaimana langkah-langkah dan pengawasan kerja Dewan Pengawas

Syariah dalam mengawasi produk Penyaluran Dana Besiswa Etos di

Dompet Dhuafa Republika?

b. Apakah Efektifitas Pengawasan Dewan Pengawas Syariah terhadap

produk Penyaluran Dana Beasiswa Etos tersebut sudah berjalan

efektif?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Dengan melihat pembatasan dan perumusan masalah yang telah

dikemukakan oleh penulis, maka penulis memiliki tujuan penelitian

sebagai berikut :

a. Untuk mengetahui tentang langkah-langkah pengawasan DPS

terhadap Penyaluran Dana Beasiswa Etos di Dompet Dhuafa

Republika.

b. Untuk mengetahui efektifitas pengawasan Dewan Pengawas Syariah

terhadap produk Penyaluran Dana Beasiswa Etos di Dompet Dhuafa

2. Manfaat Penelitian

Dari hasil penelitian ini, maka penulis berharap hasil penelitian ini

bermanfaat bagi

a. Untuk penulis dapat menambah wawasan ilmu pengetahuan,

meningkatkan kemampuan, dan pengalaman dalam bidang kerja yang

berdasarkan Syariat Islam.

b. Untuk dunia Akademik atau Fakultas, dapat dijadikan sumbangan

kepustakaan.

c. Untuk Dewan Pengawas Syariah dapat dijadikan sumbangan

kepustakaan dan rujukan bagi para anggota Dewan Pengawas Syariah,

guna meningkatkan kinerja Dewan Pengawas Syariah.

D. Tinjauan Pustaka

Dalam menyusun karya ilmia ini, penulis mengadakan penelitian lebih

lanjut kemudian menyusun menjadi satu karya ilmia, maka langkah awal yang

penulis tempuh adalah mengkaji terlebih dahulu karya ilmia yang hampir

sama dengan yang akan penulis teliti.

Setelah penulis melakukan tinjauan pustaka. Penulis akhirnya

menemukan beberapa skripsi yang memiliki judul yang hampir sama dengan

yang akan penulis teliti, skripsi tersebut antara lain, skripsi dari Khusnul

Khuluki (104053002054) yang berjudul Sistem Monitoring Dewan Pengawas

Syariah (DPS) dalam Operasionalisasi Bank Syariah Mandiri, dalam skripsi

ini Khusnul Khuluki memaparkan tentang Monitoring Operasional Bank

Syariah, sedangkan yang membedakan dengan skripsi penulis yakni lebih

mengarah kepada Efektifitas Pengawasan DPS terhadap produk Penyaluran

E. Metodoligi Penelitian

1. Metodologi penelitian

Metodologi berasal dari kata metode dan logos, metode artinya cara

yang tepat untuk melakukan sesuatu, dan logos artinya ilmu atau

pengetahuan, dengan demikian metodelogi dapat diartikan cara melakukan

sesuatu dengan menggunakan ilmu pengetahuan secara seksama untuk

mencapai tujuan. Adapun penelitian adalah berasal dari Bahasa Inggris

research yang kemudian di adopsi menjadi kata riset dalam Bahasa

Indonesia. Secara Etimologi, research berasal dari kata re yang berarti

kembali dan search yang berarti mencari, dengan demikian research

adalah mencari kembali.6 Dengan demikian Metodologi penelitian adalah

menjelaskan dan menggambarkan bagaimana dilaksanakan secara

sistematis dan bagaimana landasan teori tentang rancangan penelitian dan

model yang didahului dengan rancangan percobaan atau teknik-teknik

yang harus digunakan dalam pengumpulan, pengolahan dan analisis data.

Dalam penelitian ini penulis menggunakan metode Deskriptif

Kualitatif yakni prosedur penelitian yang menghasilkan data Deskriftif

tentang objek berupa kata-kata tertulis atau lisan dari orang-orang dan

prilaku yang diamati guna mendapatkan data-data yang diperlukan.7

6

. M. Hariwijaya.Cara Mudah Menyusun Proposal.(Yogyakarta: Pararaion, 2009), cet.2,h.53.

7

F. Waktu dan tempat penelitian

1. Waktu

Waktu penelitian penulis laksanakan di jam kerja yakni diantara jam 10.00

WIB sampai dengan jam 17.00 WIB

2. Tempat penelitian

Penulis melakukan penelitian di Dompet Dhuafa Republika, yang

beralamat perkantoran Ciputat Indah Permai C 28-29. Jln. Ir. H. Juanda

No. 50, Ciputat, Tangerang

Dengan penyusunan skripsi ini, penulis menggunakan beberapa metode

yaitu :

1. Penelitian Kepustakaan (library research)

Yaitu teknik pengumpulan data dimana penulis melakukan

kunjungan langsung ke beberapa perpustakaan, untuk sumber tertulis baik

itu buku, artikel, hasil-hasil seminar dan sumber tertulis lainnya.yang

bersangkutan dengan pembahasan penulis. Penelitian ini merupakan

kegiatan tela’ah pustaka dengan teknik Dokumentasi terhadap su

mber-sumber buku, kitab-kitab, surat kabar, majalah, dan lain-lainnya yang

mendukung dengan kegiatan penulis serta dapat dijadikan acuan dalam

suatu penelitian.

2. Penelitian Lapangan

Yaitu teknik pengumpulan data dimana penulis melakukan

kegiatan Observasi langsung ketempat objek penelitian tersebut, dan

langsung kepada objek yang diteliti dan pendapat para pakar Syariah

lainnya yang berhubungan dengan penelitian ini.

Setelah data dan informasi sudah didapatkan, lalu dikumpulkan

untuk ditelaah lebih jauh lagi guna mendapatkan atau mengetahui

fenomena yang ada, hingga dapat menghasilkan data yang diperoleh

adalah data Primer yang menggunakan metode.

3. Observasi

Menurut E.C Wragg dalam bukunya An Introductionto Classroom

Observation yang dikutip oleh Nurul Hidayati Observasi adalah

Pengamatan secara sistematis dan analisis yang memegang peranan

penting untuk meramalkan tinglah laku sosial, sehingga hubungan antara

satu dengan pristiwa yang lain dapat menjadi jelas.8 Pengumpulaan data

dengan teknik ini dilakukan dengan mengandalkan pengamatan langsung

dengan objek penelitian.

4. Wawancara

Yakni teknik penulis melakukan wawancara atau komunikasi

langsung antara pengumpul data dengan responden atau informan dengan

melakukan interview kepada pihak-pihak yang diangap memberikan

informasi mengenai pembahasan untuk kepentingan penelitian.9 Dan

wawancara ini dilakukan berkali-kali hingga penulis mendapatkan data

yang akurat.

8

. Nurul Hidayati, Metodologi Penelitian Dakwah (Jakarta: Lembaga Penelitian UIN Jakarta dengan UIN Jakarta Press, 2006), h.8.

9

5. Dokumentasi

Yakni Mencari data mengenai hal-hal atau variabel yang berupa

catatan transkip, buku, surat kabar, majalah, prasasti, notulen rapat,

lengger, agenda, dan sebagainya.10

G. Sistematika Penulisan

Untuk memudahkan penulis dalam membahas masalah yang diteliti, maka

penulis membagi pembahasan dalam lima bab, dengan sistematika penulisan

sebagai berikut :

1. Bab 1 Pendahuluan, Latar belakang masalah, pembatasan masalah,

perumusan masalah, tujuan dan manfaat penelitian, metodologi penelitian

serta sistematika penulisan.

2. Bab 2 kajian pustaka, pengertian Efektifitas, pengertian pengawasan,

macam-macam monitoring, tujuan Monitoring, langkah-langkah

Monitoring, penyaluran (distribusi), macam-macan distribusi, tujuan

distribusi, pengertian produk, beasiswa etos.

3. Bab 3 merupakan pembahasan penelitian yang di lakukan sekilas tentang

sejarah DPS, pengertian DPS Dewan Pengawas Syariah, DPS secara

normatif, fungsi Dewan Pengawas Syariah, tugas dan wewenang DPS

sejarah berdirinya Dompet Dhuafa Republika, Visi, Misi, Nilai lembaga,

strategi utama, Tujuan dan Prinsip Dompet Dhuafa. Struktur Organisasi

Dompet Dhuafa, Produk Dompet Dhuafa,

4. Bab 4 merupakan pembahasan dari penelitian yang dilakukan yakni

meliputi Efektifitas Pengawasan Dewan Pengawas Syariah terhadap

10

produk Penyaluran Dana Beasiswa Etos di Dompet Dhuafa Republika,

Penyaluran (pendistribusian) dana beasiswa etos di dompet dhuafa

republika, peran dan fungsi Dewan Pengawas Syariah dalam mengawasi

Penyaluran Dana di Dompet Dhuafa Republika, dukungan dan hambatan

yang dialami Dewan Pengawas Syariah dalam mengawasi Penyaluran

Dana beastudi etos tersebut di Dompet Dhuafa Republika.

14 BAB II

TINJAUAN TEORITIS

A. Pengertian Efektifitas Pengawasan

1. Pengertian Efektifitas

Secara bahasa Efektifitas di ambil dari kata “efek” yang memiliki

arti akibat atau pengaruh. Sedangkan efektif berarti adanya pengaruh atau

adanya akibat serta penekanan. Jadi dapat diartikan bahwa Efektifitas

adalah keberpengaruhan atau keadaan berpengaruh (keberhasilan setelah

melakukan sesuatu).11

The Oxford English Dictionary mengartikan Efektifitas sebagai

The quality of being Effektivein various sebse, effektivity the quality or

state being efective and power to be efective. Yang mana dapat diartikan

sebagai suatu kualitas yang menjadi efektif dalam berbagai hal atau

bidang. Efektifitas adalah status mutu menjadi efektif dan menggerakan

untuk bisa efektif.12

Sedangkan menurut Ensiklopedi Umum, Efektifitas menunjukan

taraf tercapainya tujuan, usaha dikatakan efektif jikalau usaha tersebut

mencapai tujuannya secara Ideal. Keefektifan adalah pencapaian prestasi

dari tujuan taraf Efektifitas dinyatakan dengan ukuran yang agak pasti.13

11

. Tim Penyusun Kamus Pusat Pembinaan dan Pengembangan Bahasa (P3B), Departeman Pendidikan dan Kebudayaan, Kamus Besar Bahasa Indonesia,(Jakarta: Balai Pustaka, 1995), cet,ke-7, Edisi ke 2,h.250.

12

. Erice Buckley, The Oxford English Dictionary,(Oxford: The Claremdom Press, 1978), vol lll, p.49.

13

Peter.F.Drucker merupakan salah satu tokoh yang memberikan

perhatian besar terhadap Efektifitas. Menurutnya Efektifitas itu dapat dan

harus dipelajari secara sistematis, sebab ia bukan bentuk sebuah keahlian

yang lahir secara ilmiah. Efektifitas kerja dapat diwujudkan melalui

rangkaian kerja, latihan yang Intens, terarah, dan sestematis, berkerja

dengan cepat sehingga dapat menghasilkan kreatifitas.14

Dari pengertian-pengertian Efektifitas tersebut dapat disimpulkan

bahwa Efektifitas adalah suatu ukuran yang menyatakan seberapa jauh

target (Kuantitas, Kualitas dan waktu) yang telah di capai oleh manajemen,

yang mana target tersebut sudah ditentukan terlebih dahulu.

2. Pengawasan (Monitoring)

Untuk memungkin Perusahaan atau Lembaga dapat bekerja sesuai

dengan apa yang diharapkan, maka dibutuhkan adanya kegiatan

pengawasan atas sistem produk, agar penyimpangan yang terjadi di

Lembaga tersebut dapat diketahui dan diperbaiki, dalam melaksanakan

operasi suatu kegiatan dibutuhkan adanya Pengawasan terhadap

produk-produk tersebut agar tujuan dari Lembaga tersebut dapat tercapai. Dan

pengawasan hanya mungkin dapat dilakukan apabila berdasarkan

perencanaan atau standar-standar yang akan dipergunakan.

14

Pengawasan adalah Kegiatan pemeriksaan dan pengendalian atas

kegiatan yang telah atau sedang dilakukan, agar kegiatan tersebut dapat

berjalan sesuai dengan apa yang diharapkan atau direncanakan.15

Menurut J.Miockler yang dikutip oleh Kadarman

Pengawasan adalah suatu upaya sistematis untuk menetapkan kinerja

standar pada perencanaan, untuk merancang sistem umpan balik informasi,

untuk membandingkan kinerja aktual dengan standar yang ditentukan, untuk

menetapkan apakah sudah terjadi penyimpangan dan mengukur signifikasi

penyimpangan tersebut, cara untuk mengambil tindakan perbaikan yang

diperlukan, untuk menjamin bahwa sumber daya perusahaan telah digunakan

seefektif mungkin guna mencapai tujuan dari perusahaan.16

Menurut Ahmad Fadli HS

Pengawasan adalah Proses pengamatan dari pelaksanaan seluruh

kegiatan Organisasi untuk menjamin agar supaya semua perkerjaan yang

sedang dilakukan berjalan sesuai dengan rencana yang telah ditentukan

sebelumnya.17

Pengawaan menurut T. Hari Handoko

Pengawasan adalah Penemuan dan penerapan cara dan peralatan untuk

menjamin bahwa rencana telah dilaksanakan sesuai dengan yang telah

direncanakan.18

15

. Sofjan Assauri, Manajeman Produksi dan Operasi, (Jakarta: Fakultas Ekonomi UI, 2004),Edisi Revisi,h.123.

16

. A.M Kadarman, Pengantar Ilmu Manajeman, (Jakarta: Gramedia Pustaka Utama,1996),h.132.

17

. Ahmad Fadli HS, Organisasi dan Administrasi, (Jakarta: Manhalun Nasyi-in, 2002),cet,ke-3,h.31,

18

Pengawasan Menurut Robert J. Mocker, yang dikutip oleh M. Abdul Muhyi,

Pengawasan atau Monitoring adalah usaha sistematika penetapan

standar pelaksaanaan dengan tujuan perencanaan, merancang sistem informasi

umpan balik, membandingkan kegiatan nyata dan standar, menentukan dan

mengukur deviasi-deviasi dan pengambilan tindakan koreksi yang menjamin

bahwa semua sumber daya yang dimiliki telah digunakan dengan Efektif dan

Efisien.19

3. Macam-macam pengawasan

Macam-macam pengawasan terdiri dari :

a. Pengawasan Internal adalah pengawasan ini dilakukan dalam

Instansi-instansi atau Lembaga-lembaga, biasanya Pengawasan dilakukan oleh

kepala bagian/seksi terhadap kolega-kolega yang ada dibawah

pimpinannya.

b. Pengawasan Eksternal yaitu Pengawasan yang dilakukan oleh pihak luar,

misalnya oleh kepala Urusan Pegawai yang melakukan pengawasan

terhadap seorang pegawai di salah satu seksi pada suatu Lembaga.

c. Pengawasan Formal yaitu Pengawasan yang dilakukan dengan instansi/

pejabat yang berwewenang dan dapat dilakukan dengan cara intern atau

ekstern.

d. Pengwasan Informal yaitu pengawasan yang dilakukan oleh masyarakat,

baik secara langsung atau pun tidak langsung misalnya melalui surat

kabar, majalah dan media masa lainnya.20

19

. M.Abdul Muhyi, Pengantar Menejemen Umum , (Jakarta: Diktat Kuliah),h.111 20

Basu Swasta menjelaskan bahwa ada 3 dasar pengawasan, yakni

pengawasan pendahuluan (feedforward), pengawasan yang sedang

dilaksanakan bersama dengan pelaksanaan (concurrent control), pengawasan

umpan balik (feedback control )

a) Pengawasan pendahuluan (feedforward),

Pengawasan pendahuluan sering disebut streeng control, pengawasan ini

dirancang untuk mengantisipasi standar dan memungkinkan koreksi dibuat

sebelum kegiatan terealisasikan, pengawasan pendekatan ini lebih aktif

dan agresif dengan mendetesi masalah-malsah dan mengambil

tindakan-tindakan yang diperlukan sebelum masalah-masalah terjadi. Pengendalian

ini aktif apabila menejer dapat menemukan informasi yang akurat dan te

pat waktu tentang perubahan-perubahan dalam lingkungan atau tentang

perkembangan tujuan.

b) Pengawasan yang sedang berlangsung (concurrent control),

Pengawasan yang sedang berlangsung ini sering disebut dengan “ya-tidak”

scering control atau “ya-teruskan”, dilakukan selama kegiatan tersebut

berlangsung, dimana suatu aspek dari prosedur harus memenuhi

syarat-syarat yang telah ditentukan sebelum kegiatan dilakukan guna menjamin

ketetapan pelaksanaan kegiatan.

c) Pengawasan umpan balik (feedback control)

Pengawasan umpan balik yang sering disebut dengan past action control

mengukur hasil kegiatan yang telah di laksanakan guna mengukur

penyimpangan yang mungkin terjadi atau tidak sesuai dengan standar, dan

4. Langkah-langkah Monitoring

Untuk melakukan pengawasan perlu adanya langkah-langkah

pengawasan, antara lain :

a. Menetapkan standar, yaitu penetapan standar biasanya dilakukan pada

proses perencanaan atau tolak ukur untuk merancang pengawasan, secara

logis hal ini berarti bahwa langkah pertama dalam pengawasan adalah

meyusun rencana.

b. Mengukur kinerja, langkah kedua dalam pengawasan adalah mengukur

atau mengevaluasi kinerja yang telah dicapai terhadap kinerja yang telah

ditentukan.

c. Memperbaiki penyimpangan, proses pengawasan tidak akan lengkap jika

tidak ada tindakan perbaikan terhadap penyimpangan-penyimpangan yang

terjadi.21

Rasyad Saleh mengatakan bahwa Langkah-langkah Monitoring terdiri

dari :

a. Menetapkan standar.

b. Mengadakan pemeriksaan terhadap pelaksanaan tugas yang telah

ditetapkan.

c. Membandingkan pelaksanaan tugas dengan standar.

d. Mengadakan tindakan perbaikan terhadap penyimpangan yang terjadi.22

Lalu Langkah-langkah Pengawasan menurut T.Hani Handoko terdiri

dari empat tahap yaitu :

a. Menetapkan standar pelaksanaan.

b. Penentuan pengukuran pelaksanaan kegiatan nyata.

21

Mamat R. Irmansyah, ilmu administrasi dan manajemen, h.162 22

c. Membandingkan pelaksanaan kegiatan dengan standar dan penganalisaan

penyimpangan.

d. Pengambilan tindakan koreksi bila perlu.23

Proses pengawasan terdiri dari beberapa tindakan tertentu yang bersifat

fundamental bagi semua pengawasan manajerial, langkah-langkah itu menurut

George Terry yang dikutip oleh Ibrahim Lubis dalam bukunya yang berjudul

Pengendalian dan Pengawasan Proyek dalam Manajemen yaitu :

a. Menentukan ukuran atau pedoman baku (standar).

b. Penilaian atau pengukuran terhadap pekerjaan yang sudah dikerjakan.

c. Perbandingan antara pelaksanaan pekerjaan dengan ukuran atau pedoman

baku yang telah ditetapkan untuk mengetahui penyimpangan yang terjadi.

d. Perbaikan atau pembetulan terhadap penyimpangan-penyimpangan yang

terjadi, sehingga pekerjaan jadi sesuai dengan apa yang telah

direncanakan.24

5. Tujuan Pengawasan

Tujuan pengawasan adalah menemukan kelemahan dan kesalahan

untuk kemudian dikoreksi dan mencegah pengulangan.25

Tujuan pengawasan tersebut adalah :

a. Untuk mengetahui apakah program tersebut berjalan sesuai dengan

rencana atau tidak.

b. Untuk mengetahui apakah segala sesuatu dilaksanakan sesuai dengan

intruksi serta asas-asas yang telah diintruksikan.

23

.T Hani Handoko, Manajemen,(Yogyakarata, Badan Penerbit Fakultas Ekonomi BPFE UGM) h.363

24

. Ibrahin Lubis, Pengendalian dan Pengawasan Proyek dalam Manajemen,h.160 25

c. Untuk mengetahui kesulitan, kelemahan dalam bekerja.

d. Untuk mengetahui apakah segala sesuatu berjalan secara efisien.

e. Untuk mencari jalan keluar, bila apabila dijumpai kesulitan, kelemahan

atau kegagalan untuk menuju kearah perbaikan.

Jadi tujuan dari Pengawasan itu adalah untuk membuat segenap

kegiatan Manajemen dinamis dan berhasil secara Efektif dan Efesien.26

Tujuan pengawasan itu tak lain adalah menjamin tercapainya tujuan dari

Organisasi.

Tujuan pengawasan menurut Onong Uchyana bahwa tujuan

pengawasan adalah agar dalam tujuan Organisasi mencapai keselarasan,

keselarasan tujuan (good congruence) yang sempurna tidak dapat dicapai

sepenuhnya, namun paling tidak secara Realistis jangan sampai terjadi konflik

antara tujuan Organisasi dengan tujuan perorangan.27

Berdasarkan beberapa buku mengenai Monitoring dapat disimpulkan

bahwa tujuan dari Monitoring adalah:

a. Untuk mengindentifikasi terjadinya kesalahan, penyimpangan dan

keberhasilan dalam proses pelaksanaan yang telah direncanakan.

b. Berusaha merealisasikan program-program yang telah direncanakan.

c. Melakukan tindakan Korektif bila mana dibutuhkan atau terjadi

penyimpangan dalam proses pelaksanaan yang telah direncanakan.

26

. ibid, h 96-97 27

B. Peyaluran (Distribusi)

1. Pengertian penyaluran

Distribusi berasal dari Bahasa Inggris yaitu Distribute yang berarti

pembagian atau penyaluran, secara Terminology Distribusi adalah

Penyaluran (pembagian) kepada orang banyak atau beberapa tempat.

Pengertian lain mendefinisikan Distribusi sebagai penyaluran barang

keperluan sehari-hari oleh pemerintah kepada peagawai negeri, penduduk,

dan sebagainya.28

Penyaluran atau Distribusi diartikan sebagai hasil penjualan

persedian kepada pemerintah maupun kepada pasar, namun baik untuk

tujuan melindungi golongan berpenghasilan tetap, maupun untuk

mempengaruhi harga pasar agar tetap berada dibawah harga tetap (barang

yang telah ditentukan).

Distribusi artinya proses yang menunjukan penyaluran barang dari

produsen sampai ketangan konsumen, berkat Distribusi barang dan jasa

dapat sampai ketangan konsumen, dengan demikian kegunaan barang dan

jasa akan lebih miningkat setelah dikonsumsi.

Menurut Philip Kotler dalam bukunya “Manajemen Pemasaran”

mangatakan bahwa Distribusi adalah serangkaian Organisasi yang saling

tergantung, yang terlibat dalam proses untuk menjadikan produk atau jasa

yang siap untuk digunakan atau dikonsumsi. Dalam hal ini Distribusi dapat

28

diartikan sebagai kegiatan (membagikan, mengirimkan) kepada orang atau

beberapa tempat.29

Dengan kata lain Distribusi merupakan aktifitas pemasaran yang

mampu :

a. Menciptakan nilai tambah produk melalui fungsi-fungsi pemasaran

yang dapat merealisasikan kegunaan atau fasilitas bentuk, tempat, dan

kepemilikan.

b. Memperlancar arus saluran pemasaran (marketing chenel flow) secara

fisik dan non fisik.30

2. Macam-macam Penyaluran (Distribusi)

a. Penyaluran dalam Bidang Jasa

Penyaluran ini adalah penyaluran yang langsung kepada pelanggan tanpa

melalui perantara, karena penyaluran jasa dihasilkan dan dikonsumsi pada

satu kebersamaan.

b. Penyaluran Barang Konsumsi

Penyaluran Barang Konsumsi adalah Penyaluran barang yang langsung

digunakan oleh individu atau anggota masyarakat untuk memenuhi

kebutuhannya yang dibutuhkan oleh konsumen.

c. Penyaluran Kekayaan

Kekayaan adalah merupakan bentuk jama dari kata “maal” dan maal

menurut bahasa Arab adalah segala sesuatu yang diinginkan sekali oleh

manusia untuk menyimpan dan memilikinya.

29

. Depdikbud, Kamus Besar Indonesia, (Jakarta: Balai Pustaka, 1990), cet, ke-3,h.308 30

d. Penyaluran pendapatan

Pendapatan merupakan upaya yang dimiliki pengaruh secara ekonomi,

adapun bentuk dari penyaluran pendapatan adalah :

1) Baitul maal

Baitul maal merupakan kas negara yang di khususkan untuk

pemasukan atau pengeluaran harta yang menjadi hak kaum muslimin.

Mekanisme pemasukan atau pengeluaran semua ditentukan dari syariat

islam dan tidak mengikuti pendapat manusia

2) Pajak

Pajak pada hakikatnya adalah kewajiban yang dibebankan kepada

kaum muslimin yang memiliki kelebihan harta. Untuk memenuhi

kebutuhan temporer, maka pajak berlaku pada saat kas baitul maal

kosong, dan memang saat mendapat kebutuhan pokok yang sangat

mendesak.

3. Tujuan penyaluran

Ada pun tujuan dari penyaluran adalah sebagai berikut :

a. Membantu prosedur yang kekurangan sumber daya.

Saluran distribusi membantu prosedur yang kekurangan sumber daya

untuk memasarkan secara langsung ke pemakai akhir, untuk

memasarkan dan meyalurkan dibutukan sumber daya untuk

melakukan komunikasi dan hubungan dengan pelanggan.

b. Penjualan langsung tidak memungkinkan.

Dalam beberapa kasus, penjualan langsung yang dilakukan oleh

produsen kepada pemakai akhir tidak memungkinkan karena

Contoh : produk Indomie tidak mungkin menjual hanya

produk-produk mie instan saja, tapi mereka juga akan menjual produk-produk

indomie lainnya.

c. Mengatasi ketidak cocokan produk.

Mengatasi jika tidak terjadi kecocokan produk, dalam hal ini produk

yang dihasilkan tidak sesuai dengan jumlah yang telah ditetapkan

produsen.31

C. Beasiswa etos

Beasiswa Etos adalah beastudi yang diperuntukkan bagi mahasiswa

berpotensi namun memiliki keterbatasan ekonomi di sebelas perguruan tinggi

negeri (PTN) di Indonesia. Bentuk beasiswa yang diberikan adalah biaya

masuk perguruan tinggi, SPP semester I dan II, akomodasi asrama selama tiga

tahun, uang saku sebesar Rp 400.000,00 – Rp 450.000,00 per bulan selama

tiga tahun, dan pelatihan pengembangan diri (self development training)

1. Dalam hal ini Dompet Dhuafa memiliki sasaran terhadap :

a. Potensi kaum dhuafa yang kurang tersalurkan untuk melanjutkan

pendidikan ke jenjang yang lebih tinggi

b. Biaya kuliah semakin tidak terjangkau

c. Perlu upaya sistematis untuk membangun mental dan karakter

mahasiswa dari kalangan tidak mampu

2. Visi dari beasiswa etos

a. Memutuskan rantai kemiskinan

31

b. Membentuk generasi mandiri secara ekonomi dan sikap

3. Ketentuan pemberian Beasiswa Etos

a. Biaya masuk perguruan tinggi

b. SPP semester I dan II

c. Uang saku sebesar Rp. 350.000,00 – Rp 400.000,00/bulan (tergantung

wilayah) selama tiga tahun

d. Akomodasi asrama selama tiga tahun

e. Pelatihan pengembangan diri (Self Development Training)

4. Empat domain pembinaan

a. Akademik

b. Agama

c. Pengembangan Diri

27 BAB III

GAMBARAN UMUM TENTANG DPS

DAN DOMPET DHUAFA REPUBLIKA

A. Pengertian DPS

1. Sejarah Dewan Pengawas Syariah DPS

Di Indonesia keberadaan Dewan Pengawas Syariah telah ada sejak

berdirinya Bank Muamalah yakni Bank yang pertama beroperasi dengan

sistem atau berdasarkan prinsip Syariah. Di Indonesia sendiri otoritas

masalah keagamaan berada di bawah Majlis Ulama Indonesia MUI, seiring

perkembangan jaman dan perkembangan lembaga keuangan Islam di

Indonesia, maka berkembang pula jumlah Dewan Pengawas Syariah yang

ada. Untuk mengantisipasi agar tidak terjadi kebingungan dikalangan umat

masyarakat, akibat banyaknya jumlah dan beragamnya Dewan Pengawas

Syariah yang ada. Maka MUI sebagai payung dari Lembaga atau

Organisasi keislaman yang ada di Negara Indonesia menganggap perlu di

bentuknya Dewan Syariah yang bersifat Nasional dan membawahi seluruh

kelembagaan keuangan Islam.32

Pada bulan februari tahun 1999 MUI Majlis Ulama Indonesia telah

membentuk DSN, yang mana lembaga ini beranggotakan dari para ahli

hukum Islam dan para ahli praktis Ekonomi terutama sektor keuangan

baik bank mau pun non bank, dan berfungsi untuk melaksanakan

32

tugas MUI dalam mendorong dan memajukan Ekonomi Islam.33

pembentukan Dewan Pengawas Syariah merupakan aspek normatif

Syariah compliance yang ditunjukan untuk membentuk sistem

Pengawasan yang Komprehensif, melengkapi aspek Pengawasan Teknis

secara langsung atau secara tidak langsung yang dilakukan oleh Bank

Indonesia. Dalam pengangkatan Dewan Pengawas Syariah dibeberapa

Negara yang menetapkan Sistem perbankan Syariah dapat dilakukan

dengan dua cara, yaitu dengan cara Rapat Umum Pemegang Saham

(RPUS), dan pengangkatan Dewan Pengawas Syariah menjadi hak

preogatif Dewan Direksi. Dalam kedua cara penggangkatan Dewan

Pengawas Syariah dengan cara tersebut, tentu saja berpeluang besar untuk

mengurangi tingkat Independensi anggota DPS dalam tugasnya, namun

dalam pengangkatan DPS kemungkinan besar dapat terjadi pemecatan

terhadap mereka yang kritis dan berani mengungkapkan kekurangan atau

penyelewengan yang dilakukan oleh Dewan Direksi.

Keberadaan Dewan Syariah Nasional dan Dewan Pengawas

Syariah yang dijamin oleh Undang-Undang No 10 tahun 1998, tentang

perubahan Undang-Undang No 7 tahun 1992, tentang perbankan masih

harus sangat dilengkapi dengan petunjuk pelaksanaan dan petunjuk teknis,

hal ini dianggap sangat penting, agar anggota Dewan Pengawas Syariah

yang ditempatkan di suatu Lembaga Keuangan Syariah dapat berkerja

dengan baik dan efektif lagi, sehingga semua Operasional Perusahaan

dapat berjalan secara murni sesuai dengan prinsip Syariah.

33

2. Dewan Pengawas Syariah DPS

Menurut Kamus Besar Bahasa Indonesia Dewan adalah Badan yang

terdiri dari beberapa anggota yang mana perkerjaannya menentukan atau

memutuskan sesuatu dengan jalan berunding atau musyawarah.34 Sedangkan

Pengawas adalah orang yang mengawasi jalannya suatu kegiatan yang sedang

dilakukan atau dikerjakan oleh orang lain. Dan Syariah menurut Bahasa

adalah Hukum-hukum Syara mengenai perbuatan (insan) yang berdasarkan

Dalil-dalil yang terperinci yang di peroleh dari Ayat-ayat Al-quran dan Hadits

Nabi Muhammad SAW. 35

Dengan demikian pengertian Dewan Pengawas Syariah DPS secara

keseluruhan yaitu sekelompok anggota atau orang yang berada di dalam satu

Lembaga Islam dan bertugas mengawasi jalannya keuangan atau kegiatan di

dalam Lembaga tersebut, agar dalam proses kerja di Lembaga tersebut tidak

keluar dari Prinsip-prinsip Syariat Islam. Dan dalam arti lain Dewan Pengawas

Syariah adalah suatu Dewan yang di bentuk untuk mengawasi jalannya

keuangan Islam agar di dalam Operasionalnya tidak menyimpang dari

Prinsip-prinsip Muamalah menurut Islam.

Dewan Pengawas Syariah merupakan salah satu bagian yang

terpenting dalam Intitusi Lembaga Keuangan Islam di Indonesia, kedudukan

dan fungsinya secara sederhana hanya diatur dalam salah satu bagian yang

dikeluarkan oleh Majlis Ulama Indonesia yang berkenaan tentang susunan

34

. Departeman Pendidikan dan Kebudayaan. Kamus Besar Bahasa Indonesia KBBI, (Jakarta: Balai Pustaka, 1998),h.28.

35

pengurus DSN (Dewan Syariah Nasional), dengan itu pengertian Dewan

Pengawas Syariah adalah :

a. Badan yang ada di dalam Lembaga Keuangan Syariah dan bertugas

mengawasi pelaksanaan keputusan DSN di Lembaga Keuangan tersebut.

b. Dewan Pengawas Syariah di angkat dan diberhentikan di Lembaga

Keuangan Syariah melalui Rapat Umum Pemegang Saham (RUPS) setelah

mendapatkan Rekomendasi dari DSN.

Dewan Pengawas Syariah beranggung jawab atas Produk dan jasa

yang ditawarkan kepada masyarakat agar sesuai dengan prinsip Syariah.36

3. DPS secara normatif

Para teoritisi perbankan Islam beragumen bahwa perbankan Islam

haruslah didasarkan pada prifil and loss sharing PLS, bukan berdasarkan

Bunga.37 Namun dalam hal ini dalam kenyataannya, dalam praktek Bank-bank

Islam atau Lembaga Islam telah menemukan bahwa perbankan berdasarkan

PLS adalah sulit untuk diterapkan, karena penuh Resiko dan tidak pasti,

problem yang terkait dalam pembiayaan ini mengakibatkan penurunan

bertahap penggunaanya dalam perbankan Islam. Dan mengakibatkan

peningkatan terus menerus menggunakan Mekanisme pembiayaan mirip

Bunga, dalam hal ini untuk menjaga keislaman dalam proses atau Kinerja

Bank tersebut maka dibentuklah Dewan Pengawas Syariah.

Secara normatif, dalam rangka menjamin kesyariahan sebuah Lembaga

Keuangan Syariah, sudah ada ketentuan bahwa setiap Lembaga Keuangan

36

. Tim Pengembangan Perbankan Syariah Institut Bankir Indonesia, Konsep, Produk, dan Implementasi Operasional bank syariah, (Jakarta; 2003, Djambatan),cet.2,h.27.

37

Syariah wajib mempunyai Dewan Pengawas Syari’ah (DPS). DPS mempunyai

tugas yang berat dan sangat strategis. Keunikan tugas ini dilihat dari kondisi

bahwa anggota DPS ini harus mampu mengawasi dan tentunya menjamin

bahwa Lembaga Keuangan Syariah sungguh-sungguh dapat berjalan diatas

hukum Syariah, dan tidak menyimpang sedikitpun. Keunikan ini makin

kentara jika kita membandingkan pada institusi keuangan konvensional

dimana tidak terdapat adanya Dewan Pengawas Syariah,. Tugas DPS pastilah

sangat berat, karena memang tidak mudah menjadi lembaga yang harus

mengawasi dan bersifat menjamin operasi sebuah entitas bisnis dalam konteks

yang amat luas. Karena menyangkut urusan-urusan muamalah dimana ruang

interprestasinya sangatlah luas. Kesyariahan sebuah Lembaga Keuangan

Syariah, dalam batas-batas tertentu dapat dikatakan terletak di atas pundak

mereka.

Begitu DPS menyatakan Lembaga yang diawasinya sudah berjalan

berdasarkan Syariah, maka setiap penyimpangan yang terjadi terhadap

kepatuhan Syariah menjadi tanggung jawab mereka, tidak saja di dunia,

namun juga di akhirat kelak. Begitu pula sebaliknya, manakala DPS

menyatakan bahwa terdapat penyimpangan terhadap kepatuhan Syari’ah

Lembaga yang mereka awasi, padahal tidak, maka tingkat kepercayaan

masyarakat pada Lembaga Keuangan Syari’ah tersebut dapatlah hancur. Peran

strategis yang diemban DPS antara lain, adalah sebagai garda terdepan dalam

menjaga kesyari’ahan sebuah Lembaga Keuangan, Ekonomi, publik yang

4. Fungsi Dewan Pengawas Syariah

Fungsi DPS pada Bank Syariah yakni untuk menjaga keislaman

Operasional Bank tersebut. Namun secara umum Fungsi Dewan Pengawas

Syariah, yaitu bertanggung jawan untuk memastikan bahwa :

a. Produk-produk dan jasa perbankan yang ditawarkan kepada para nasabah

harus sesuai dengan Syariah.

b. Berbagai Investasi dan proyek Bank Syariah yang ikut serta di dalamnya

dengan sistem Syariah.

c. Bank Islam itu sendiri harus dikelola dengan sistem Syariah.

Dibeberapa Negara yang menggunakan sistem perbankan Syariah

fungsi DPS terdapat dalam peraturan Umum yang ditetapkan oleh Pemerintah.

Walaupun fungsi dari DPS tidak ada standarisasi diantara Bank Syariah di

dunia. Namun fungsi DPS dapat di katagorikan dalam 3 poin yaitu :

a. Mempersiapkan garis pedoman dan memberikan Nasehat kepada Bank.

b. Memimpin Audit Syariah

c. Membuat keputusan terhadap berbagai masalah yang mempunyai akibat

Hukum Syara.38

5. Tugas dan wewenang DPS

a. Tugas DPS

Tugas DPS pada setiap Lembaga Keuangan mempunyai tugas

sebagai berikut :

38 K.H Ma’ruk Amin

1) Memberikan Nasehat dan saran terhadap Direksi, pimpinan unit usaha

Syariah dan pimpinan kepala kantor cabang Lembaga Keuangan

Syariah mengenai hal-hal yang berkaitan dengan Syariah.

2) Melakukan Pengawasan baik secara aktif maupun secara pasif,

terutama dalam pelaksaan fatwa DSN serta memberikan Pengarahan

atau Pengawasan atas Produk atau jasa dan kegiatan usaha agar sesuai

dengan prinsip Syariah.

3) Sebagai Mediator antara Lembaga Keuangan Syariah dengan DSN

dalam mengkomunikasikan usul dan saran pengembangan produk dan

jasa dari Lembaga Keuangan Syariah yang memerlukan kajian fatwa

dari DSN.39

Disamping itu Dewan Pengawas Syariah bertugas antara lain untuk

mengkaji dan merumuskan nilai-nilai dan prinsip-prinsip hukum Islam

untuk dijadikan pedoman dalam kegiatan transaksi di Lembaga Keuangan

Islam.

b. Wewenang DPS

Wewenang dewan pengawas syariah adalah :

1) Memberikan pedoman secara gratis besar tentang aspek Syariah dari

Operasional Bank Islam, baik menyerahkan Dana, menyalurkan Dana

maupun kegiatan-kegiatan Bank lainnya.

2) Mengadakan perbaikan terhadap suatu produk Bank Islam yang telah

atau sedang berjalan. Namun, dinilai pelaksanaannya bertentangan

dengan ketentuan Syariah.40

39

, ibid. 244 40

Keberhasilan pelaksanaan tugas dan wewenang Dewan Pengawas

Syariah sangat tergantung kepada Independensinya di dalam membuat suatu

keputusan atau penilaian yang dubutuhkan. Dan Independensi tersebut

diharapkan dapat dijamin karena :

a. Mereka bukan staf bank, sehingga tidak tunduk dibawah kekuasaan

administratif.

b. mereka dipilih oleh rapat umum pemegang saham, demikian juga

penentuan tentang Honorariumnya.

c. Dewan Pengawas Syariah mempunyai Sistem Kerja dan tugas-tugas

khusus seperti halnya badan Pengawas lainnya.41

B. Sejarah berdirinya Dompet Dhuafa Republika

1. Sejarah Berdiri Dompet Dhuafa Republika

Dompet Dhuafa Republika adalah lembaga nirlaba milik

masyarakat Indonesia yang berkhidmat mengangkat harkat sosial

kemanusiaan kaum Dhuafa dengan dana ZISWAF (Zakat, Infaq,

Shadaqah, Wakaf, serta dana lainnya yang halal dan legal, dari

perorangan, kelompok, perusahaan/lembaga). Kelahirannya berawal dari

empati kolektif komunitas jurnalis yang banyak berinteraksi dengan

masyarakat miskin, sekaligus kerap jumpa dengan kaum kaya. Digagaslah

manajemen galang kebersamaan dengan siapapun yang peduli kepada

nasib Dhuafa. Empat orang wartawan yaitu Parni Hadi, Haidar bagir, S.

41

Sinansari Ecip, dan Eri Sudewo berpadu sebagai Pendiri lembaga

independen Dompet Dhuafa Republika.42

Pada tanggal 2 juli 1993 Tanggung jawab sosial (Company social

responbility CSR) tersebut diberi nama Dompet Dhuafa Republika,

momentum ini ditetapkan sebagai hari lahir Dompet Dhuafa Republika.

Dari aspek legal formal, untuk memenuhi ketentuan hukum yang berlaku,

Dompet Dhuafa Republika mendaftarkan diri ke Departemen Sosial RI

sebagai Organisasi yang berbentuk yayasan. Pembentukan yayasan

dilakukan dihadapan notaris H. Abu Yusuf SH pada Tanggal 14

September 1994, diumumkan di dalam berita Negara RI

No.163/A.YAY.HKM/1996/PN JAKSEL.43 dan pada tanggal itu dompet

dhuafa republika diformalkan menjadi lembaga sosial.

Berdasarkan Undang-Undang RI Nomor 38 tahun 1999 tentang

Pengelolaan Zakat, Dompet Dhuafa merupakan institusi pengelolaan zakat

yang dibentuk oleh masyarakat. Tanggal 10 Oktober 2001, Menteri Agama

Republik Indonesia mengeluarkan Surat Keputusan Nomor 439 tahun

2001 tentang pengukuhan Dompet Dhuafa Republika sebagai Lembaga

Amil Zakat (LAZ) tingkat Nasional.

Setelah dilembagakan, Lembaga Pelayanan Masyarakat (LPM)

Dompet Dhuafa memiliki kantor tersendiri yang terletak dijalan

Ir.H.Djuanda No.55 A-B Rempoa/Ciputat. Sejak pertama kali

diresmikannya hingga saat ini Lembaga Pelayanan Mansyarakat (LPM)

Dompet Dhuafa telah mengalami tiga periode pergantian kepemimpinan,

42

. Profil Dompet Dhuafa Republika dari http://www.dompetdhuafa.or.id 43

Direktur yang pertama lembaga pelayanan masyarakat (LPM) Dompet

Dhuafa adalah Ahyudin (1993-1998) yang kedua Shonhaji (1998-2003),

dan yang ke tiga adalah bapak Wisnu Salman (2003-2008), dan yang ke

empat adalah bapak ismail A. Said (2008-sekarang)

Seiring berjalannya waktu, Dompet Dhuafa menekuni

kekhidmatannya, sejak awal beroperasi Dompet Dhuafa Republika

mendedikasikan dan mempertanggung jawabkan aktivitas kepada

masyarakat. Pertanggngjawaban diantaranya dilakukan dengan publikasi

perolehan dana dan artikel-artikel pendayagunaan dana melalui harian

Umum Republika. 44 Dan pada tanggal 21 oktober 2004 yang bertepatan

pada bulan suci ramadhan, institut manajeman zakat (IMZ)

menganugrahkan zakat award 2004 kepada dompet dhuafa republika

sebagai bentuk apresiasi atas kinerja lembaga pengelola zakat yang baik.

Dompet dhuafa republika mendapatkan penghargaan dengan kategori

sebagai lembaga pilihan masyarakat (hasil polling sms).

2. Visi, Misi dan Tujuan

a. Visi (vision)

Terwujudnya masyarakat berdaya yang bertumpu pada sumber daya lokal

melalui sistem yang berkeadilan.

b. Misi (mission)

a). Membangun nilai kemanusiaan dan kemandirian.

b). Melakukan optimalisasi penggalangan sumber daya masyarakat.

44

c). Mendorong sinergi program dan jaringan organisasi pemberdayaan

masyarakat global.

d). Mengembangkan Zakat sebagai alternatif dalam pengentasan

kemiskinan.

e). Menumbuhkembangkan dan mendayagunakan aset masyarakat melalui

ekonomi berkeadilan.45

3. Nilai lembaga dan Strategi utama

a. Nilai lembaga (institution value)

1) Sinergi.

2) Inovatif produktif.

3) Berkelanjutan.

4) Anti eksploitasi.

5) Peduli.

b. Strategi utama (grand strategy)

1) Penguatan kelembagaan.

2) Inovasi.

3) Kemitraan.

4) Aliansi.

5) Transformasi nilai. 46

4. Tujuan dan Prinsip

a. Tujuan dari didirikannya Dompet Dhuafa Republika antara lain sebagai

berikut :

45

. Company Profile Dompet Dhuafa Republika, h.4 46

1) Menjadi word claas organization berbasis ZISWAF (Zakat, Infak,

Sedekah, Wakaf, Voluntari fund)

2) Menjadi Lembaga expert dan Rujukan dalam kebijakan pengentasan

kemiskinan Indonesia.

3) Terbentuknya jaringan klaster mandiri untuk mengentaskan

kemiskinan.

4) Mengembangkan industri dan Usaha yang berbasis redistribusi aset

serta mewujudkan jaringan bisnis yang sehat dan etik.

5) Mendorong volunteerism dan tumbuhnya kepemimpinan masyarakat

sebagai agent of change.

b. Prinsip (principle)

1) Landasan (Moral dan Amanah).

2) Tanggung jawab (ALLAH SWT dan Masyarakat stakeholder).

3) Pendukung (Amil dan masyarakat berkepedulian).

4) Pelaksana (Amil full-time dan Bermasa depan).47

47

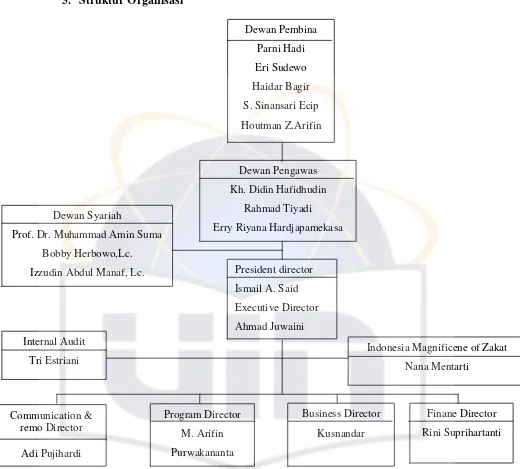

5. Struktur Organisasi

Gambar 1: Struktur Organisasi Dompet Dhuafa Republika

Lembaga Dompet Dhuafa memegang posisi strategis dengan tiga peran

yang dimainkan. Pertama, Lembaga berperan sebagai pembuka kran Muzaki.

Kedua, Lembaga berperan sebagai kreator Program-program pemberdayaan.

Ketiga, dengan Program yang dirancang Dompet Dhuafa memberdayakan

Dhuafa.

Dewan Pembina Parni Hadi Eri Sudewo Haidar Bagir S. Sinansari Ecip Houtman Z.Arifin

Dewan Pengawas Kh. Didin Hafidhudin

Rahmad Tiyadi Erry Riyana Hardjapamekasa

Business Director Kusnandar

Finane Director Rini Suprihartanti Dewan Syariah

Prof. Dr. Muhammad Amin Suma Bobby Herbowo,Lc. Izzudin Abdul Manaf, Lc.

Indonesia Magnificene of Zakat Nana Mentarti

Dari sudut pandang lain Dompet Dhuafa memantapkan diri untuk eksis

sesuai dengan visi dan misinya, dan untuk menyongsong masa depan dan

perkembangan Lembaga, Dompet Dhuafa bergerak sesuai jejaring multi

koridor.

6. Program Dompet Dhuafa

1. Program Sosial

a. Layanan Kesehatan Cuma-cuma

Layanan Kesehatan Cuma-Cuma, Program pendayagunaan Dana Zakat

yang cukup fenomenal. Klinik 24 jam yang tak kalah dengan rumah

sakit ini, tak terasa telah mampu memberikan Layanan Kesehatan

gratis bagi warga miskin. Di Indonesia gedung ini menjadi yang

pertama dan yang terbesar untuk Layanan medis yang dibiayai dari

Dana Zakat, Infak dan Shadaqoh. Hingga saat ini member tetap LKC

hingga 55.000 mustahik (orang miskin).

b. Lembaga Pengembangan Insani.

Lembaga Pengembangan Insani, jejaring yang khusus menangani

bidang pendidikan. Memiliki tiga produk utama, yaitu Makmal

(pelatihan guru), Ekselensia Indonesia ( sekolah menengah bebas

biaya), dan Beastudi Etos (beasiswa untuk mahasiswa).

c. Institut Kemandirian.

Institut Kemandirian melaksanakan dua pelatihan. Pertama, Pelatihan

Kewirausahaan. Kedua, Keterampilan Teknis. Untuk menunjang

berbagai pelatihan tesebut didirikan empat Laboratorium. Yaitu lab

Otomotif, lab Katering, lab Menjahit dan lab Perkayuan. Selain itu

atau Lembaga mitra. Konsultasi bis