PENGARUH CAPITAL ADEQUACY RATIO (CAR), DEBT TO EQUITY

RATIO (DER), RETURN ON ASSET (ROA) DAN FINANCING TO

DEPOSIT RATIO (FDR) TERHADAP RISIKO LIKUIDITAS PADA

BANK SYARIAH DI INDONESIA

Periode 2008-2012

SKRIPSI

Oleh

Nurrahmi Dianingtyas NIM : 109081000100

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Nurrahmi Dianingtyas

2. Tempat, tanggal lahir : Boyolali, 19 Mei 1991

3. Alamat : Srimulyo Barat, RT 02/ I, Karanggeneng, Boyolali,

Jateng 57312

4. Telepon : 08562709905

5. E-mail : rahmi.diiani@gmail.com

II. PENDIDIKAN

1. SD Negeri 5 Boyolali Tahun 1997-2003

2. SMP Negeri 1 Boyolali Tahun 2003-2006

3. SMA Negeri 1 Boyolali Tahun 2006-2009

4. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2009-2013

III. LATAR BELAKANG KELUARGA

1. Ayah :Maskuntoro

2. Ibu : Widartini

3. Alamat : Srimulyo Barat, RT 02/ I, Karanggeneng, Boyolali,

Jateng 57312

IV. PENGALAMAN ORGANISASI

vii

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah

Jakarta

2. 2012 Leader

Korean Youth Volunteer Programme (KYVP)

3. 2010-2011 Anggota Lab. Pasar Modal

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah

JAkarta

4. 2010-2011 Staff Bidang Data dan Informasi

Badan Eksekutif Mahasiswa Jurusan Manajemen

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah

viii

EFFECT OF CAPITAL ADEQUACY RATIO (CAR), DEBT TO EQUITY RATIO (DER), RETURN ON ASSETS (ROA), AND FINANCING TO DEPOSIT RATIO (FDR)

AGAINTS LIQUIDITY RISK IN ISLAMIC BANK IN INDONESIA

PERIOD OF 2008-2012

Nurrahmi Dianingtyas

Abstract

This study aimed to analyze the effect of capital adequacy ratio (CAR), debt to equity ratio (DER), return on assets (ROA), and financing to deposit ratio (FDR) of the liquidity risk in Islamic banks in Indonesia. The research was conducted during the period 2008-2012 using quarterly data of Bank Muamalat Indonesia, Bank Syariah Mandiri, Bank Mega Syariah. Multiple regression was used to analyze the effect of independent variables on the dependent variable. The test result at 95% confidence level, indicating that the CAR, ROA and FDR have positive effect, while DER negatively affect the liquidity risk. DER has a negative impact on Islamic banks because there are unique term in it. Islamic bank have fund resources with no cost, so that the greater the debt-to-equity ratio, the higher the level of liquidity of Islamic banks and without worried of having increasing cost of capital and the risk of liquidity shortages.

ix

PENGARUH CAPITAL ADEQUACY RATIO (CAR), DEBT TO EQUITY RATIO (DER), RETURN IN ASSET (ROA), DAN FINANCING TO DEPOSIT RATIO (FDR)

TERHADAP RISIKO LIKUIDITAS PADA BANK UMUM SYARIAH DI INDONESIA

PERIODE TAHUN 2008-2012 Nurrahmi Dianingtyas

Abstrak

Penelitian ini bertujuan untuk menganalisis pengaruh capital adequacy ratio (CAR), debt to equity ratio (DER), return on asset (ROA), dan financing to deposit ratio (FDR) terhadap risiko likuiditas pada bank umum syariah di Indonesia. Penelitian ini dilakukan selama periode tahun 2008-2012 menggunakan data triwulanan pada Bank Muamalat Indonesia, Bank Syariah Mandiri, dan Bank Mega Syariah. Regresi berganda digunakan untuk menganalisis pengaruh variabel independen terhadap variabel dependen. Hasil pengujian pada tingkat kepercayaan 95%, menunjukkan bahwa CAR, ROA, dan FDR berpengaruh positif, sedangkan DER berpengaruh negatif terhadap risiko likuiditas. DER memiliki pengaruh negatif karena pada bank syariah terdapat sumber dana yang tidak berbiaya, sehingga semakin besar rasio utang terhadap ekuitas bank syariah maka semakin tinggi tingkat likuiditasnya tanpa harus meningkatkan biaya modal dan risiko kekurangan likuiditas.

x

KATA PENGANTAR

Alhamdulillâhirabbil’âlamîn. Puji dan syukur penulis panjatkan kehadirat Allah SWT Sang penguasa alam dan seisinya. Atas rahmat dan hidayahNya penulis dapat menyelesaikan skripsi ini tepat pada waktunya. Shalawat serta salam juga tercurah kepada Nabi Besar Muhammad SAW, beserta keluarga, sahabat, dan para pengikutnya yang telah memberikan penerangan kepada semua umat manusia.

Skripsi yang berjudul “PENGARUH CAPITAL ADEQUACY RATIO (CAR), DEBT TO EQUITY RATIO (DER), RETURN ON ASSET (ROA), DAN FINANCING TO DEPOSIT RATIO (DER) TERHADAP RISIKO LIKUIDITAS PADA BANK UMUM SYARIAH DI INDONESIA” (Studi Kasus Pada Bank Umum Syariah di Indonesia periode 2008-2012), disusun sebagai tugas akhir yang dilakukan guna memperoleh gelar sarjana ekonomi pada Universitas Islam Negeri Syarif Hidayatullah Jakarta. Banyak pihak yang telah membantu guna terselesaikannya penulisan skripsi ini. Untuk itu penulis ucapkan terimakasih sebesar – besarnya kepada :

1. Kedua orang tua penulis, papa (Maskuntoro) dan ibu (Widartini). Untuk segenap cinta kasih, doa, dan dukungan yang selalu tercurah kepada penulis. Terimakasih untuk semua bantuan moril maupun materiil yang selalu diberikan dengan penuh keikhlasan. Semoga Allah SWT selalu memberikan perlindungan dan kenikmatan rohani serta kesehatan jasmani.

2. Seluruh keluarga besar. Terutama kakakku Awaluddien Indra Waskita, S.P dan Corry Angelia, S.T., MT terimakasih untuk bantuannya, ilmu, dan pengalaman kalian. Semoga Allah SWT berkati keluarga kecil kalian.

xi

4. Bapak Prof. Dr. Ahmad Rodoni., MM selaku dosen pembimbing pertama. Terimakasih atas kesediaan dan waktunya dalam membimbing penulis hingga menyelesaikan skripsi ini.

5. Ibu Murdiyah Hayati, S.Kom., MM selaku dosen pembimbing kedua. Terimakasih untuk semua bantuan, waktu, ilmu, dan semua saran serta pengalaman yang telah diberikan dalam penyusunan skripsi ini.

6. Bapak Ahmad Dumyathi Bashori, BA., MA selaku Ketua Jurusan Manajemen beserta jajarannya.

7. Seluruh Dosen dan karyawan Fakultas Ekonomi dan Bisnis. Terimakasih untuk semua jasa dan ilmunya selama ini.

8. Teman – teman manajemen C 2009. Gita, Ami, Tya, Aci, Rizor, Iam, Ibnu, David, Dina, Hilal, dan teman- teman yang lain. semoga selalu terjaga kebersamaannya.Terimakasih untuk semua semangatnya.

9. Ageng Satria Anugrah, terimakasih untuk semua yang membahagiakan, ilmu, bantuan, semangat, kesabaran. Semoga Allah memudahkan semua langkahmu.

10. Dan semua pihak yang tidak dapat penulis sebutkan satu per satu, yang telah memberikan bantuan baik moril maupun materiil.

Penulis menyadari bahwa penyusunan skripsi ini masih jauh dari kata sempurna. Untuk itu penulis mohon maaf yang sebesar-besarnya. Segala masukan, kritik, dan saran yang membangun selalu penulis harapkan guna kesempurnaan karya–karya selanjutnya.

Akhirnya, semoga skripsi ini dapat berguna dan bermanfaat bagi penulis sendiri maupun bagi pembaca sekalian.

Jakarta, Juni 2013

xii

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

C. TujuandanManfaatPenelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

A. Studi Pustaka ... 12

1. Manajemen Risiko dalam Perbankan ... 12

2. Risiko Likuiditas ... 16

3. Capital Adequacy Ratio (CAR)... 19

4. Debt to equity Ratio (DER) ... 20

5. Return on Assets (ROA) ... 21

6. Financing to Deposit Ratio (FDR) ... 22

B. Keterkaitan Antar Variabel ... 23

1. Pengaruh CAR terhadap Risiko Likuiditas ... 23

2. Pengaruh DER terhadap Risiko Likuiditas ... 24

xiii

4. Pengaruh FDR terhadap Risiko Likuiditas ... 25

C. Penelitian Terdahulu ... 25

D. Kerangka Pemikiran ... 29

E. Hipotesis ... 30

BAB III METODOLOGI PENELITIAN ... 32

A. Ruang LingkupPenelitian ... 32

B. Metode Penentuan Sampel ... 33

c. Uji Heteroskedastisitas………. 71

d. Uji multikolinieritas………. 72

3. Analisis Model Regresi berganda……… 73

4. Hasil Uji Hipotesis……… 74

xiv

b. Uji t……….. 76

5. Koefisien Determinasi………. 81

BAB V KESIMPULAN DAN SARAN ... 82

A. Kesimpulan ... 82

B. Saran ... 82

DAFTAR PUSTAKA ... 84

xv

DAFTAR TABEL

No. Keterangan Halaman

1.1 Pertumbuhan Bank Syariah Dunia ... 2

1.2 Jumlah rekening BUS dan UUS di Indonesia ... 6

2.1 Ringkasan Penelitian terdahulu ... 25

3.1 Kriteria Penentuan Sampel ... 33

3.2 Daftar Sampel Penelitian.. ... 33

3.3 Pengambilan Keputusan Uji Durbin-Watson ... 37

3.4 Definisi Operasional Variabel ... 43

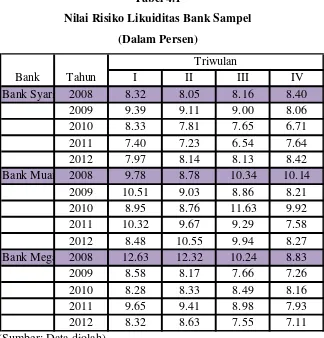

4.1 Nilai Risiko Likuiditas Bank Sampel ... 55

4.2 Nilai CAR Bank Sampel ... 58

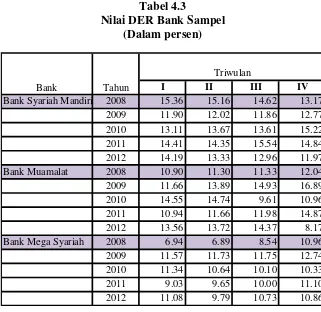

4.3 Nilai DER Bank Sampel ... 61

4.4 Nilai ROA Bank Sampel ... 63

4.5 Nilai FDR Bank Sampel ... 65

4.6 Hasil Uji Autokorelasi………. ... 69

4.7 Hasil Uji Autokorelasi dengan Metode First Difference ... 69

4.8 Uji Glejser………... ... 71

4.9 Uji Multikolinieritas…… ... 72

4.10 Hasil Regresi……… ... 73

4.11 Hasil Uji F………... 75

4.12 Hasil Uji t……… 76

xvi

DAFTAR GAMBAR

No. Keterangan Halaman

1.1 Perkembangan Industri Perbankan Syariah di Indonesia... ... 2

1.2 Jumlah Aset, DPK, dan Pembiayaan Bank Syariah di Indonesia... 6

2.1 Kerangka Pemikiran…. ... 30

4.1 Histogram Uji Normalitas... ... 68

4.2 P-Plot Uji Normalitas... ... 68

xvii

DAFTAR LAMPIRAN

No. Keterangan Halaman

Lampiran 1 Daftar Sampel Penelitian ... 88

Lampiran 2 Nilai Risiko Likuiditas Bank Sampel ... 88

Lampiran 3 Nilai CAR Bank Sampel ... 89

Lampiran 4 Nilai DER Bank Sampel... 90

Lampiran 5 Nilai ROA Bank Sampel ... 91

Lampiran 6 Nilai FDR Bank Sampel ... 92

Lampiran 7 Hasil Output Regresi Berganda 1 ... 93

Lampiran 8 Hasil Output Regresi berganda 2 ... 95

Pengobatan Autokorelasi dengan Metode First Difference Lampiran 9 Hasil Uji Glejser ... 97

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Selama krisis keuangan global tahun 2007, sejumlah bank konvensional

komersil dan beberapa institusi keuangan di dunia mengalami kerugian yang

masiv pada aset jenis hipotek dan sekuritas berbasis hipotek (mortgages).

Terjadi bailout besar-besaran terhadap bank komersial di seluruh dunia oleh

pemerintahnya masing–masing. Kekhawatiran terhadap penurunan solvabilitas

bank, ketersediaan kredit dan rusaknya kepercayaan investor mempengaruhi

pasar saham. Lebih lanjut lagi, hal ini mempengaruhi output dan peningkatan

pengangguran (Reinhart dan Rogoff, 2009:2). Padahal, sistem perbankan yang

sehat yang mempertahankan fungsinya dalam mengalirkan kredit ke sektor

swasta adalah tujuan utama dari seluruh pembuat kebijakan dan para regulator

perbankan di seluruh dunia (Levine dan Zervos, 1998:2). Jika membandingkan

kinerja perbankan Islam dengan perbankan konvensional secara global, maka

akan terlihat bahwa kinerja perbankan Islam lebih baik daripada perbankan

konvensional mengingat kerugian besar yang ditanggung oleh perbankan

konvensional di Eropa dan Amerika Serikat akibat krisis (Hasan dan Dridi,

2010:6).

Kontras dengan bank konvensional, bank syariah merupakan salah satu

segmen jasa keuangan global dengan pertumbuhan tercepat dengan

pertumbuhan rata-rata 10 persen per tahun (Pappas, et al. 2012:2). Berdasarkan

2

pada akhir 2008 menjadi 1.041 triliun dolar AS pada akhir 2009 Perbankan

Islam juga mengalami pertumbuhan yang lebih pesat dibanding bank

konvensional setelah krisis 2008 (Hasan dan Dridi, 2010:6). Di Indonesia

sendiri, industri perbankan syariah secara umum terus berkembang selama

tahun 2011, bahkan pertumbuhan y-o-y tertinggi selama tiga tahun terakhir

terjadi dibulan Oktober 2011 yaitu mencapai 48,10% (Outlook perbankan

syariah 2012:2)

Tabel 1.1

Pertumbuhan Bank Syariah Dunia

(Sumber : Central banks and Islamic banks annual repoort, dalam Hasan dan Dridi,2010)

Gambar 1.1

Perkembangan Industri Perbankan Syariah di Indonesia

3

Secara umum bank adalah lembaga keuangan yang berfungsi sebagai

perantara keuangan (financial intermediary). Kegiatan pokok industri

perbankan adalah menghimpun dana dari anggota masyarakat yang kelebihan

dana dan menyalurkannya kembali kepada anggota masyarakat yang

memerlukan dana. Dengan kegiatan tersebut maka akan tercipta satu

mekanisme yang dapat mendayagunakan sumber ekonomi masyarakat

sehingga pada akhirnya akan meningkatkan laju pertumbuhan ekonomi negara.

Dalam meghimpun dana, bank harus mengeluarkan biaya dana yang disebut

Biaya Bunga Dana (Interest Expenses), sementara dalam penyaluran dana

kepada pihak yang membutuhkan dana, bank akan memperoleh bunga dana

yang disebut dengan Pendapatan Bunga Dana (Interest Income). Dari selisih

antara biaya yang dikeluarkan untuk memperoleh dana dengan bunga yang

diperoleh karena meminjamkan dana, maka bank akan mendapatkan selisih

pendapatan bunga (Net Interest Margin) (Anwar, 2010).

Berdasarkan kegiatan bank, mulai dari pengumpulan dana sebagai sumber

likuiditas, hingga penyaluran dana pada aktiva produktif dan berbagai kegiatan

jasa yang ditawarkan bank, menjadikan perbankan sebagai industri yang sarat

dengan risiko. Namun krisis perbankan 1997-1998 dan 2008 membuat bank

menjadi risk-phobia. Perbankan cenderung bermain aman untuk

mengalokasikan aktiva produktif pada instrumen-instrumen bebas risiko.

Walaupun secara neraca bank per bank terdapat perolehan laba yang

meyakinkan, sebenarnya situasi tersebut secara makro justru telah

4

dan diskonto Sertifikat Bank Indonesia (SBI). Akan tetapi yang paling fatal

adalah dana masyarakat yang diserap perbankan tidak mengalir kembali ke

masyarakat untuk membiayai berbagai kegiatan usaha yang produktif,

melainkan hanya mengendap pada rekening-rekening pemerintah. Perlu adanya

cara pandang yang baru terhadap risiko perbankan. Risiko pada industri

perbankan harus dikelola dengan penerapan manajemen risiko, namun pada sisi

lain perbankan juga perlu didorong untuk mengembalikan dana masyarakat

yang telah diserap melalui peningkatan jumlah kredit kepada dunia usaha,

maupun investasi langsung pada dunia usaha (bukan investasi portofolio saham

pada bursa efek) (Idroes, 2010:xi).

Sejumlah risiko yang melekat pada bisnis perbankan antara lain adalah :

risiko kredit, risiko pasar, risiko likuiditas, dan risiko operasional. Krisis

keuangan global yang dipicu oleh subprime mortgage menjadikan risiko

likuiditas menjadi isu terpenting dalam otoritas perbankan. Krisis yang berawal

pada kuartal III tahun 2007 ini menjadi salah satu dari krisis yang terparah

dalam sejarah, dalam hal durasi, lingkup, dan dampak kerugian bagi lembaga

keuangan, serta perekonomian global (Consultative Paper BI, 2009:2). Krisis

keuangan global menekankan bahwa risiko likuiditas dapat berkembang

dengan cepat dengan menghilangnya sumber dana dan munimbulkan

kekhawatiran tentang nilai aset dan kecukupan modal. Secara umum, bukti

empirirs menunjukkan bahwa bank-bank dengan likuiditas yang cukup dapat

memenuhi kewajiban pembayarannya sementara bank-bank dengan likuiditas

5

Manajemen risiko likuiditas pada bank syariah sama pentingnya seperti

pada bank konvensional. Namun, dibandingkan dengan bank konvensional,

pengelolaan likuiditas pada bank syariah sangat unik dan lebih menantang

dikarenakan fakta bahwa kebanyakan instrumen yang digunakan untuk

mengelola likuiditas adalah berbasis bunga atau riba, dimana hal tersebut tidak

sesuai dengan hukum syariah. Sebagai tambahan, rasionalisasi nasabah bank

dalam arti konvensional dalam masalah profit berlaku dalam setiap transaksi

dapat menyebabkan penarikan dana pada bank konvensional ketika tingkat

bunga di bank konvensional lebih tinggi. Bank Syariah juga mungkin

mengalami mismatch likuiditas yang parah ketika suku bunga berubah karena

perubahan kondisis ekonomi (Ariffin, 2012:68).

Namun, risiko likuiditas yang dihadapi oleh bank syariah saat ini terlihat

lebih rendah, hal ini karena bank syariah menghadapi kelebihan likuiditas

sebagai akibat dari tidak tersediaanya instrumen yang sesuai dengan syariah.

Seperti pada kondisi perbankan syariah di Indonesia, jumlah pembiayaan

secara umum selalu lebih rendah dibanding aset dan dana pihak ketiga yang

dimiliki. Namun, banyak hal yang dapat meningkatkan risiko likuiditas dimasa

mendatang. Pertama, masih tingginya rekening giro yang dapat ditarik setiap

saat. Kedua, adanya batasan fikih dalam jual-beli utang, yang merupakan

bagian utama dari aset. Ketiga, karena lambatnya pengembangan instrumen

keuangan syariah, yang menyebabkan bank syariah tidak mampu

meningkatkan dananya dengan cepat. Meskipun demikian sampai sejauh ini

6

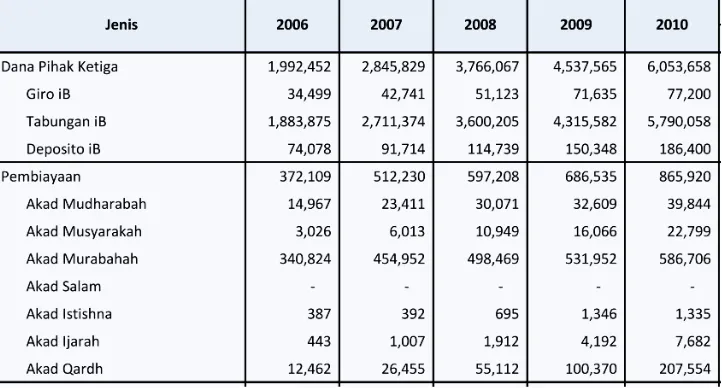

Kondisi ini pun terjadi di Indonesia, jumlah pembiayaan yang diberikan lebih

rendah dibanding dana pihak ketiga yang dimiliki bank syariah. Begitu pula

dengan strutur dana pihak ketiga yang lebih banyak dalam bentuk simpanan

jangka pendek yaitu tabungan dan giro.

Gambar 1.2

Jumlah Aset, DPK, dan Pembiayaan Bank Syariah di Indonesia

(Sumber : Statistik Perbankan Syariah)

Tabel 1.2

Jumlah Rekening Bank Umum Syariah dan Unit Usaha Syariah di Indonesia

7

Risiko likuiditas timbul ketika terjadi penurunan yang tidak diharapkan

pada arus kas bersih (net cash flow) dan bank tidak mampu untuk

meningkatkan sumber dananya dengan biaya yang rasional, baik dengan cara

menjual aset atau dengan meminjam dana melalui penerbitan instrumen

keuangan yang baru. Hal ini bisa menyebabkan bank tidak mampu lagi untuk

memenuhi kewajibannya dan atau membiayai bisnis yang profitable. Oleh

karena itu, peran manajemen likuiditas adalah sangat penting bagi bank untuk

menghindari masalah yang lebih serius (Chapra, 2000:71). Karena pentingnya

aspek risiko likuiditas, beberapa penelitian terdahulu pernah dilakukan untuk

mengkaji faktor-faktor yang mempengaruhi risiko likuiditas. Beberapa

diantaranya sangat menarik dan berguna untuk penelitian yang akan

dilakukan saat ini.

Naveed Ahmed, et al (2011), melakukan penelitian dengan judul Risk

Management Practices and Islamic Banks: An Empirical Investigation from

Pakistan pada 6 bank syariah di Pakistan. Variabel – variabel yang digunakan

dalam penelitian ini adalah Size of the Banks, Capital Adequacy Ratio (CAR),

Debt to Equity Ratio (DER), Non Performing Loans (NPL), dan manajemen

aset. Hasil dari penelitian ini menunjukkan bahwa variabel size of the banks

dan manajemen aset berpengaruh positif signifikan, serta variabel CAR dan

DER berpengaruh negatif signifikan terhadap risiko likuiditas. Sedangkan

8

M. Farhan Akhtar, et al (2011), melakukan penelitian dengan judul

Liquidity Risk Management: A comparative study between Conventional and

Islamic Banks of Pakistan pada 6 bank konvensional dan 6 bank syariah di

Pakistan. Variabel – variabel yang digunakan dalam penelitian ini adalah Size

of the firm, Networking capital, Return on Equity (ROE), Capital Adequacy

Ratio (CAR), Return on Assets (ROA). Hasil dari penelitian ini menunjukkan

bahwa hubungan antara size dan networking capital terhadap net asset dan

liquidity risk positif tetapi tidak signifikan pada bank konvensional dan syariah.

Namun CAR di bank konvensional, dan ROA di bank syariah memiliki

pengaruh positif dan signifikan.

Naveed Ahmed, et al (2011), melakukan penelitian dengan judul Liquidity

Risk and Islamic Banks: Evidence from Pakistan pada 6 bank syariah di

Pakistan. Variabel – variabel yang digunakan dalam penelitian ini adalah

Leverage, Tangibility, Age, Size, dan Profitability. Hasil dari penelitian ini

menunjukkan bahwa hubungan antara Leverage dan age adalah positif dan

signifikan terhadap risiko likuiditas pada tingkat signifikansi sebesar 5%.

Sedangkan tangibility mempunyai pengaruh negatif dan signifikan terhadap

risiko likuiditas pada tingkat signifikansi 1%. Variabel size dan profitabilitas

tidak menunjukkan adanya pengaruh terhadap risiko likuiditas.

Rifki Ismal (2008) melakukan penelitian kepada 3 bank umum syariah

nasional untuk mengukur praktek manajemen risiko likuiditas dengan membuat

indeks manajemen risiko likuiditas. indeks tersebut mencakup sisi asset dan

9

yang mereka lakukan. Hasil analisa indeks ini menunjukkan kriteria ”baik”

analisa indeks per komponen memberikan gambaran yang beragam.

Berdasarkan latar belakang yang telah diuraikan diatas, dapat dilihat

bahwa perkembangan bank syariah mengalami pertumbuhan yang pesat dan

diprediksi mampu menjadi sistem alternatif dalam dunia perbankan. Namun,

penelitian mengenai bank syariah khususnya yang terkait dengan risiko

likuiditas dalam bank syariah yang dilakukan di Indonesia dirasa masih

terbatas. Untuk itu penulis tertarik melakukan penelitian yang diberi judul :

“Pengaruh Capital Adequacy Ratio (CAR), Debt To Equity Ratio

(DER), Return On Assets (ROA), dan Financing to deposit Ratio (FDR)

Terhadap Risiko Likuiditas Pada Bank Umum Syariah Di Indonesia”

Terdapat perbedaan dari penelitian ini dengan penelitian sebelumnya.

Perbedaan tersebut terletak pada objek penelitian yang digunakan sebagai

variabel, sampel, dan periode penelitian. Metode analisis dalam penelitian ini

menggunakan data panel (pool) yakni data yang merupakan gabungan antara

data runtut waktu (time series) dengan data seksi silang (cross section). Oleh

karenanya, data panel memiliki gabungan karakteristik keduanya yaitu terdiri

atas beberapa objek dan meliputi beberapa waktu (Winarno, 2011:2.5).

Metode regresi digunakan untuk menganalisis subyek penelitian. Sampel

dalam penelitian ini menggunakan Bank Umum Syariah di Indonesia. Dengan

periode penelitian yang dimulai dari tahun 2008-2012. Periode tersebut dipilih

10

B. Rumusan Masalah

Berdasarkan latar belakang yang telah disajikan diatas dapat diketahui

bahwa risiko likuiditas menjadi risiko yang penting dalam menganalisis

kesehatan dalam bank syariah, dari permasalahan tersebut sehingga dapat

diturunkan pertanyaan penelitian sebagai berikut :

1. Bagaimana pengaruh Capital Adequacy Ratio (CAR) terhadap Risiko

Likuiditas Bank Umum Syariah di Indonesia?

2. Bagaimana pengaruh Debt to equity Ratio (DER) terhadap Risiko Likuiditas

Bank Umum Syariah di Indonesia?

3. Bagaimana pengaruh Return on Assets (ROA) terhadap Risiko Likuiditas

Bank Umum Syariah di Indonesia?

4. Bagaimana pengaruh Financing to deposit Ratio (FDR) terhadap Risiko

Likuiditas Bank Umum Syariah di Indonesia?

C. Tujuan dan Manfaat Penelitian

1. TujuanPenelitian

Atas dasar permasalahan tersebut diatas, maka dapat dirumuskan

tujuan penelitian yang hendak dicapai adalah :

a. Menganalisis pengaruh Capital Adequacy Ratio (CAR) terhadap

Risiko Likuiditas Bank Umum Syariah di Indonesia.

b. Menganalisis pengaruh Debt to equity Ratio (DER) terhadap

Risiko Likuiditas Bank Umum Syariah di Indonesia.

c. Menganalisis pengaruh Return on Assets (ROA) terhadap Risiko

11

d. Menganalisis pengaruh Financing to deposit Ratio (FDR) terhadap

Risiko Likuiditas Bank Umum Syariah di Indonesia.

2. Manfaat Penelitian

a. Bagi Bank Umum Syariah di Indonesia

Penelitian ini diharapkan memberikan gambaran mengenai

faktor-faktor yang mempengaruhi risiko likuiditas yang akan dihadapi dalam

perkembangan perusahaan kedepannya. Sehingga bank umum syariah

di Indonesia dapat lebih berhati-hati dan waspada dalam mengelola

dana yang dimiliki dan berhati-hati dalam menyalurkan dana ke

masyarakat.

b. Bagi Masyarakat

Penelitian ini diharapkan memberikan gambaran mengenai

kemungkinan terjadinya risiko likuiditas dalam perusahaan perbankan,

dimana likuiditas tersebut mengacu kepada kemampuan bank untuk

memenuhi penarikan deposito, pembayaran pinjaman jatuh tempo,

dan kewajiban-kewajiban lainnya tanpa mengalami kemunduran.

Penelitian ini juga diharapkan dapat digunakan untuk pembanding

hasil riset maupun sebagai acuan penelitian berikutnya.

c. Bagi Peneliti

Penelitian ini diharapkan dapat menambah wawasan dan

mengaplikasikan ilmu yang telah diperoleh di bangku perkuliahan

12 BAB II

TINJAUAN PUSTAKA

A. Studi Pustaka

1. Manajemen risiko dalam perbankan

a. Pengertian risiko

Risiko bisa dikategorikan sebagai bahaya dan peluang. (Idroes,

2011:4)

1) Risiko sebagai bahaya : risiko adalah ancaman atau kemungkinan

suatu tindakan atau kejadian yang menimbulkan dampak yang

berlawanan dengan tujuan yang ingin dicapai.

2) Risiko sebagai peluang : risiko adalah sisi yang berlawanan dari

peluang untuk mencapai tujuan.

Kata kunci dari penjelasan diatas adalah tujuan dan dampak atau

sisi yang berlawanan. Dalam definisi lain disebutkan bahwa risiko

adalah potensi kerugian akibat terjadinya suatu peristiwa (Event)

tertentu. (PBI No 13/23/PBI/2011, Bank Indonesia:3)

b. Jenis – jenis risiko pada perbankan

Pada dasarnya jenis-jenis risiko yang dihadapi dalam dunia

perbankan dapat dibagi atas dua kelompok besar, yaitu risiko finansial

dan risiko nonfinansial. Risiko finasnsial terkait dengan kerugian

langsung berupa hilangnya sejumlah uang akibat event yang terjadi.

Pada sisi lain, risiko nonfinansial terkait kepada kerugian yang tidak

13 pada gilirannya risiko nonfinansial berpotensi untuk menimbulkan

kerugian finansial. (Idroes, 2011:22)

Dalam Peraturan Bank Indonesia No 13/23/PBI/2011 tentang

penerapan manajemen risiko pada bank umum syariah dan unit usaha

syariah, jenis – jenis risiko dalam perbankan syariah dikelompokkan

sebagai berikut :

1) Risiko kredit

Risiko kredit adalah risiko akibat kegagalan nasabah atau

pihak lain dalam memenuhi kewajiban kepada Bank sesuai

dengan perjanjian yang disepakati.

2) Risiko pasar

Risiko pasar adalah risiko pada posisi neraca dan rekening

administratif akibat perubahan harga pasar, antara lain risiko

berupa perubahan nilai dari aset yang dapat diperdagangkan atau

disewakan.

3) Risiko likuiditas

Risiko likuiditas adalah risiko akibat ketidakmampuan bank

untuk memenuhi kewajiban yang jatuh tempo dari sumber

pendanaan arus kas dan/atau aset likuid berkualitas tinggi yang

dapat diagunkan, tanpa mengganggu aktivitas dan kondisi

14 4) Risiko operasional

Risiko operasional adalah risiko kerugian yang diakibatkan

oleh proses internal yang kurang memadai, kegagalan proses

internal, kesalahan manusia, kegagalan sistem, dan/atau adanya

kejadian – kejadian eksternal yang mempengaruhi operasional

bank.

5) Risiko hukum

Risiko hukum adalah risiko akibat tuntutan hukum dan/atau

kelemahan aspek yuridis.

6) Risiko stratejik

Risiko stratejik adalah risiko akibat ketidaktepatan dalam

pengambilan dan/atau pelaksanaan suatu keputusan stratejik serta

kegagalan dalam mengantisipasi perubahan lingkungan bisnis.

7) Risiko reputasi

Risiko reputasi adalah risiko akibat menurunnya tingkat

kepercayaan stakeholder yang bersumber dari persepsi negatif

terhadap bank.

8) Risiko kepatuhan

Risiko kepatuhan adalah risiko akibat bank tidak mematuhi

dan/atau tidak melaksanakan peraturan perundang-undangan dan

15 9) Risiko imbal hasil

Risiko imbal hasil (Rate of Return Risk) adalah risiko akibat

perubahan tingkat imbal hasil yang dibayarkan bank kepada

nasabah, karena terjadi perubahan tingkat imbal hasil yang

diterima bank dari penyaluran dana, yang dapat mempengaruhi

perilaku nasabah dana pihak ketiga bank.

10)Risiko investasi

Risiko investasi (Equity Investment Risk) adalah risiko akibat

bank ikut menanggung kerugian usaha nasabah yang dibiayai

dalam pembiayaan bagi hasil berbasis profit and loss sharing.

c. Pengertian Manajemen Risiko

Manajemen risiko didefinisikan sebagai suatu metode dan sistematik

dalam identifikasi, kuantifikasi, menentukan sikap, menetapkan solusi,

serta melakukan monitor dan pelaporan risiko yang berlangsung pada

setiap aktivitas atau proses. (Idroes, 2011:5). Menurut Peraturan Bank

Indonesia No 13/23/PBI/2011 tentang penerapan manajemen risiko pada

bank umum syariah dan unit usaha syariah, manajemen risiko

didefinisikan sebagai serangkaian metodologi dan prosedur yang

digunakan untuk mengidentifikasi, mengukur, memantau, dan

mengendalikan risiko yang timbul dari seluruh kegiatan usaha bank.

16 2. Risiko Likuiditas

Risiko likuiditas adalah risiko yang antara lain disebabkan Bank tidak

mampu memenuhi kewajiban yang telah jatuh waktu. Risiko likuiditas dapat

dikategorikan sebagai berikut.

a. Risiko Likuiditas Pasar, yaitu risiko yang timbul karena Bank tidak

mampu melakukan offsetting posisi tertentu dengan harga pasar karena

kondisi likuiditas pasar yang tidak memadai atau terjadi gangguan di pasar

(market disruption)

b. Risiko Likuiditas Pendanaan, yaitu risiko yang timbul karena Bank

tidak mampu mencairkan asetnya atau memperoleh pendanaan dari sumber

dana lain.

Risiko likuiditas dapat melekat pada aktivitas fungsional pembiayaan

(penyediaan dana), treasuri dan investasi, kegiatan dan pendanaan utang.

Pengelolaan likuiditas ini sangat penting karena kekurangan likuiditas

dapat mengganggu bukan hanya internal Bank tersebut namun sistem

perbankan secara keseluruhan (Rivai dan Arifin, 2010: 984).

Risiko likuiditas yang berkaitan dengan sumber dana bank terutama

adalah adanya kemungkinan deposan atau debitur menarik dananya dari

bank. Risiko penarikan dana tersebut berbeda antara masing – masing jenis

sumber dana (Siamat, 2001:113). Risiko likuiditas merupakan risiko

terbesar karena likuiditas merupakan ’darah’ bagi bank. Meskipun suatu

bank masih dapat membayar seluruh hutangnya (solvabel), tetapi

17 kegagalan bank, karena penyimpan akan melakukan rush kepada bank itu

(Sukarman, 2007:57)

Menurut Khan, et al (2001:155) risiko likuiditas adalah variasi

pendapatan bersih dalam sebuah bank karena ketidakmampuan bank untuk

meningkatkan modal dengan biaya yang wajar, baik dengan pendapatan dari

menjual asetnya di tempat (kesulitan likuiditas aset) atau dengan pinjaman

dengan menerbitkan Instrumen keuangan baru (masalah likuiditas

pendanaan). Semua risiko lainnya akan berujung pada likuiditas bank

sebelum membawa masalah ke bank. Secara operasional, bank gagal ketika

arus kas dari pembayaran kredit, penjualan aset di tempat dan mobilisasi

dana tambahannya gagal, penarikan deposito, biaya operasi, dan pertemuan

utang kewajiban.

Menurut laporan tahunan Bank BCA tahun 2011, risiko likuiditas

merupakan risiko yang mungkin dihadapi bank karena tidak dapat

memenuhi kewajibannya kepada deposan, investor, dan kreditur, yang

disebabkan oleh keterbatasan pendanaan atau ketidakmampuan bank untuk

melikuidasi aset pada harga wajar. Untuk mengelola likuiditas, selain

menjaga primary reserves, juga menjaga secondary reserves, dan membuat

proyeksi arus kas yang terinci dalam mata uang USD dan Rupiah.

Sedangkan menurut surat edaran Bank Indonesia No. 13/23/PBI/2011,

risiko likuiditas adalah risiko akibat ketidakmampuan Bank untuk

18 dan/atau aset likuid berkualitas tinggi yang dapat diagunkan, tanpa

mengganggu aktivitas dan kondisi keuangan Bank.

Manajemen risiko likuiditas di bank didefinisikan sebagai risiko

ketidakmampuan bank dalam memenuhi kewajibannya kepada nasabah

penyimpan dana atau kenaikan dana dalam aset saat jatuh tempo tanpa

menimbulkan biaya yang tidak dapat diterima atau kerugian (Ismail,

2010:230). Risiko ini terjadi ketika deposan kolektif memutuskan untuk

menarik dana lebih dari bank (Hubbard, 2002:323), atau ketika peminjam

gagal memenuhi kewajiban keuangan mereka ke bank. Dengan kata lain,

risiko likuiditas terjadi dalam dua kasus.

Risiko likuiditas ini merupakan risiko yang mungkin dihadapi oleh

bank untuk memenuhi kebutuhan likuiditasnya dalam rangka memenuhi

permintaan kredit dan semua penarikan dana oleh penabung pada suatu

waktu. Masalah yang mungkin timbul disini adalah bank – bank tidak dapat

mengetahui dengan tepat kapan dan berapa jumlah dana yang akan

dibutuhkan atau akan ditarik oleh nasabah. Oleh karena itu memperkirakan

kebutuhan likuiditas merupakan masalah yang cukup kompleks. Bank harus

memperkirakan kebutuhan likuiditas dan mencari cara bagaimana

memenuhi semua kebutuhan dana pada saat diperlukan. Kebutuhan

likuiditas bank bersumber dari dua kebutuhan. Pertama, kebutuhan

penarikan dana oleh penabung dan kebutuhan likuiditas wajib dan kedua,

untuk memenuhi kebutuhan pencairan dan permintaan kredit dari nasabah

19 Dalam penelitian ini risiko likuiditas diukur menggunakan rasio

permodalan bank. Yaitu modal dibagi total aset. Modal dalam perbankan

terdiri dari modal inti dan modal pelengkap (Siamat, 2001:105). Dimana di

dalam modal pelengkap masih terdapat risiko tersendiri seperti misalnya

modal pinjaman yang memiliki jatuh tempo. Sehingga peningkatan modal

juga akan meningkatkan risiko.

3. Capital Adequacy Ratio (CAR)

CARmerupakan rasio antara modalsendiri terhadap Aktiva Tertimbang

Menurut Risiko (ATMR). CAR merupakan rasio permodalan yang

menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan

pengembangan usaha dan menampungrisiko kerugian dana yang diakibatkan

oleh kegiatan operasi bank. CAR menunjukkansejauh mana penurunan Asset

Bank masih dapat ditutup oleh Equity bank yang tersedia, semakin tinggi CAR

semakin baik kondisi sebuah bank (Nusantara, 2009:14).

MenurutMakiyan (2010), kecukupan modal diukur berdasarkan volume

aset berisiko. Pada prinsipnya, sebagian besar aset bank syariah harus

terbuat dari mode Profit and Loss Sharing (PLS), yang sebagian besar tidak

terkolerasi. Aset ini mempunyai risiko lebih daripada yang terbuat dari

non-PLS mode yang pada prinsipnya dijamin. Dengan demikian, rasio aset

berisiko terhadap total aktiva biasanya harus lebih tinggi dalam kerangka

Islam daripada di bank konvensional. Norma kecukupan modal dalam

kerangka Islam karena itu harus lebih ditekankan. Perlu dicatat bahwa

20 Islam. Data Agregat menunjukkan bahwa Mudarabah dan Musharakah aset

mencapai sekitar 25 persen dari operasi bank Islam di sisi aset. Mayoritas

dari sisi aset bank syariah terdiri dari non-PLS mode, terutama mark-up

transaksi. Dengan demikian, cukup beralasan untuk menyimpulkan bahwa

penilaian kecukupan modal untuk bank-bank Islam harus didasarkan tidak

hanya pada evaluasi menyeluruh dari tingkat risiko masing-masing

portofolio bank, tetapi juga penilaian terhadap campuran PLS dan non-PLS

aset .

CAR merupakan rasio kewajiban pemenuhan modal minimum yang harus

dimiliki oleh bank. CAR yang ditetapkan oleh Bank Indonesia mengacu pada

ketentuan standar internasional yang dikeluarkan oleh Banking for

International Settlement (BIS) (Riyadi, 2006:161). Secara matematis CAR

dapat dirumuskan sebagai berikut:

CAR =

Dimana modal sendiri adalah Modal inti ditambah modal pelengkap. Dan

ATMR merupakan Neraca aktiva ditambah neraca administrasi.

4. Debt to Equity Ratio (DER)

Rivai dan Arifin (2010:578) menjelaskan, pada industri perbankan,

sumber dana yang terbesar berasal dari dana masyarakat disamping sumber

dana lainnya yang berasal dari pinjaman modal sendiri. Sumber dana pihak

21 sumber tradisional. Sedangkan pinjaman melalui pasar uang dengan

menerbitkan instrumen utang disebut sumber nontradisional.

Debt to Equity Ratio mencerminkan besarnya proporsi antara total

debt (hutang) dengan total shareholder’s equity (total modal sendiri). Rasio

Debt to Equity Ratio dapat dirumuskan sebagai berikut :

DER =

5. Return on Asset (ROA)

Return on Asset (ROA) mengukur kemampuan manajemen bank

dalam memperoleh dan mengelola profitabilitas efisiensi bisnis bank secara

keseluruhan. Semakin besar nilai rasio ini menunjukkan bahwa tingkatan

profitabilitas bank lebih baik atau lebih sehat (Mahrinasari, 2003:22).

Sementara itu menurut Bank Indonesia, ROA adalah rasio keuntungan

sebelum pajak terhadap total aset selama periode tertentu. Rasio ini bisa

digunakan untuk mengukur kesehatan bank. Rasio ini sangat penting,

mengingat bahwa keuntungan yang dihasilkan oleh sebuah aset mungkin

merefleksikan tingkat efisiensi bisnis sebuah bank. Dalam framework

penilaian kesehatan bank, bank sentral akan memberi nilai maksimum 100

(sehat), jika bank memiliki ROA lebih besar dari 1,5% (Hasibuan,

2005).Semakin besar ROA sebuah bank, semakin tinggi tingkat profit yang

dihasilkan oleh bank. Dan semakin baik posisi bank dalam penggunaan aset

22 Return on Asset (ROA) dipilih sebagai indikator pengukur risiko

likuiditas perbankan karena Return on Asset (ROA) adalah ukuran

akuntansi bank yang paling komprehensif. Return on Asset (ROA) sebagai

indikator efisiensi bank dan ukuran kemampuan bank untuk mendapatkan

sewa/keuntungan dari seluruh operasinya (Goudreau, 1992 :5).

Return on Asset (ROA) merupakan rasio antara laba sebelum pajak

terhadap rata – rata total aset. Semakin besar ROA, semakin besar pula

tingkat keuntungan yang dicapai oleh sebuah bank. Berdasarkan

ketentuanbank Indonesia, yang tercantum dalam Surat Edaran BI No.

9/24/DPbS, secara matematis, ROA dirumuskan sebagai berikut (Almilia,

2005:14):

ROA =

6. Financing to Deposit Ratio

Financing to deposit ratio (FDR)atau loan to deposit ratio

adalahpembiayaanterhadapdanapihakketiga yang diterimaoleh bank. FDR

digunakanuntuk bank syariah, sedangkan LDR untuk bank umum (Kamus

Bank Indonesia).Rasio ini memberikan indikasi mengenai jumlah dana

pihak ketiga yang disalurkan dalam bentuk pembiayaan. Menggambarkan

kemampuan bank membayar kembali penarikan yang dilakukan nasabah

23 likuiditasnya. Rasio yang tinggi menggambarkan kurang baiknya posisi

likuiditas suatu bank (Siamat, 2001:160).

B. Keterkaitan Antar Variabel

1. Pengaruh CAR terhadap Risiko Likuiditas

Capital Adequacy Ratio (CAR) adalah rasio yang digunakan untuk

mengukur kecukupan modal untuk menunjang kepemilikan aset bank yang

mengandung atau yang menghasilkan risiko. CAR merupakan rasio untuk

membuktikan kemampuan bank dalam menyediakan dana untuk investasi

bisnis dan mengakomodir risiko operasional yang dihadapi bank. Semakin

besar rasio CAR ini, maka artinya bank memiliki modal yang cukup yang

bisa digunakan sebagai dana likuid (Kurnia, 2012:44). Namun dalam

permodalan Bank terdiri dari dua sumber, yaitu modal inti dan modal

pelengkap, dimana modal pelengkap merupakan modal yang berisiko

(misalnya modal pinjaman yang memiliki waktu jatuh tempo). Sehingga

peningkatan modal disatu sisi akan meningkatkan risiko pada bank itu

sendiri. Hal ini sejalan dengan penelitian yang dilakukan oleh Akhtar (2011)

yang menemukan CAR berpengaruh positif terhadap risiko likuiditas.

24 2. Pengaruh DER terhadap Risiko Likuiditas

Debt ratio, yaitu mengukur kemampuan perusahaan untuk membayar

hutang apabila suatu saat perusahaan dilikuidasi. Rasio ini juga

menunjukkan seberapa besar perusahaan dibiayai oleh pihak luar atau

kreditor (Rodoni, Ali, 2010:27). Rasio yang tinggi berarti perusahaan

menggunakan financial laverage yang tinggi. Risiko perusahaan dengan

financial laverage yang tinggi akan semakin tinggi pula (Hanafi dan Halim,

2009:81).

3. Pengaruh ROA terhadap Risiko Likuiditas

Return on Asset (ROA) merupakan rasio yang digunakan untuk

mengukur kemampuan manajemen bank dalam memperoleh laba secara

keseluruhan. Semakin besar ROA, maka semakin besar pula tingkat

keuntungan yang dicapai bank tersebut dan menunjukkan kinerja

perusahaan yang semakin baik (Dendawijaya, 2003:120).

Tujuan dalam manajemen dana adalah untuk memperoleh profit yang

optimal. Hal itu bisa direalisasi dengan memberikan pembiayaan yang

sebesar-besarnya. Namun di sisi lain bank harus menyediakan dana kas

untuk memenuhi kewajiban yang harus segera dibayar.

Dengan banyaknya pemberian pembiayaan maka risiko likuiditas akan

meningkat, dikarenakan kemungkinan nasabah akan gagal bayar

(Muhammad, 2005:48).

25 Rivai dan Arifin (2010) menjelaskan, bahwa semakin tinggi FDR suatu

bank, berarti bank semakin tidak likuid, sehingga semakin tinggi pula risiko

bank tidak dapat memenuhi kewajiban tepat pada waktunya atau hanya

dapat memenuhi kewajiban melalui pinjaman darurat atau dengan kata lain

semakin tinggi pula risiko likuiditasnya.

C. PenelitianTerdahulu

Abdullah (2003), melakukan penelitian untuk menguji hubungan antara

kinerja terhadap risiko pada industri bank komersial di Arab Saudi. Indikator

yang digunakan untuk mengukur kinerja adalah earning per share, dividend

payout ratio, loans to deposit ratio, equity to total deposits, return on asset dan

loan loss reserve. Pengaruh indikator kinerja bank terhadap risiko diuji

menggunakan OLS dan korelasi Spearman’s Rank. Penelitian tersebut

menemukan bahwa earning per share dan return on asset (net income to total

asset) berpengaruh signifikan.

Menurut Naveed Ahmed, et al (2011) berdasarkan pembahasan atas

pengujian hipotesis mengenai Risk Management Practices and Islamic Banks :

An Empirical Investigation from Pakistan dapat disimpulkan bahwa ukuran

bank (size of the bank) mempunyai hubungan yang positif, dan signifikan

dengan risiko likuiditas. Hubungan antara Debt Equity Ratio (DER) dan

Capital Adequacy Ratio (CAR) adalah signifikan, dan berhubungan negative

dengan risiko likuiditas. Asset Utilization Ratio terbukti mempunyai hubungan

26 dari rasio NPLs dengan risiko likuiditas adalah negatif, dan tidak signifikan.

Dari hasil regresi, penelitian ini menerima hipotesis bahwa terdapat hubungan

antara Size of The Banks, Capital Adequacy Ratio (CAR), Debt Equity Ratio

(DER), dan Manajemen Aset dengan risiko likuiditas. Dan tidak terjadi

hubungan antara rasio NPL terhadap risiko likuiditas..

M. Farhan Akhtar, et al (2011), melakukan penelitian dengan judul

Liquidity Risk Management: A comparative study between Conventional and

Islamic Banks of Pakistan pada 6 bank konvensional dan 6 bank syariah di

Pakistan. Variabel – variabel yang digunakan dalam penelitian ini adalah Size

of the firm, Networking capital, Return on Equity (ROE), Capital Adequacy

Ratio (CAR), Return on Assets (ROA). Hasil dari penelitian ini menunjukkan

bahwa hubungan antara size dan networking capital terhadap net asset dan

liquidity risk positif tetapi tidak signifikan pada bank konvensional dan syariah.

Namun CAR di bank konvensional, dan ROA di bank syariah memiliki

pengaruh positif dan signifikan.

Menurut Vido Niangga (2012) berdasarkan hasil pembahasan atas

pengujian hipotesis mengenai faktor-faktor yang mempengaruhi risiko

Likuiditas Bank di Indonesia dapat disimpulkan bahwa terdapat hubungan

yang positif, dan signifikan antara Size of the Firm, Networking capital, dan

Return on Assets (ROA) dengan risiko likuiditas. Dan tidak terdapat hubungan

yang signifikan antara Return on Equity (ROE), dan Capital Adequacy Ratio

27 Menurut Ahmed Naveed, et al (2011) berdasarkan hasil pembahasan atas

pengujian mengenai Liquidity Risk and Islamic Banks: Evidence from Pakistan

dapatdisimpulkanbahwa variable Leverage, dan Age berpengaruh signifikan

terhadap risiko likuiditas. Sedangkan variabel tangibility, size of the banks, dan

profitabilitas tidak terdapat pengaruh terhadap risiko likuiditas pada bank

syariah.

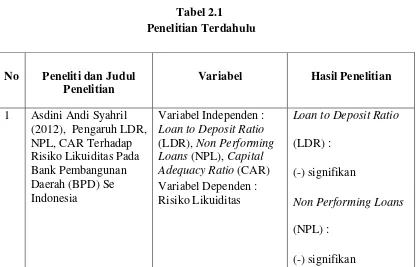

Menurut Asdini Andi (2012) berdasarkan hasil pembahasan atas pengujian

hipotesis mengenai pengaruh LDR, NPL, CAR terhadap risiko likuiditas pada

Bank Pembangunan Daerah (BPD) se Indonesia dapat disimpulkan bahwa

variabel LDR, dan NPL berpengaruh negatif signifikan terhadap risiko

likuiditas. Sedangkan variabel CAR berpengaruh positif signifikan terhadap

risiko likuiditas.

Tabel 2.1 Penelitian Terdahulu

No Peneliti dan Judul

Penelitian

Variabel Hasil Penelitian

29 (lanjutan tabel 2.1)

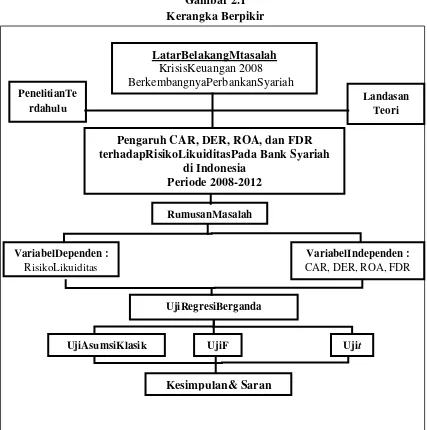

D. Kerangka Pemikiran

Berdasarkan telaah pustaka dan hasil dari penelitian terdahulu diduga

bahwa Capital Adequacy Ratio (CAR), Debt to Equity Ratio (DER), Return on

Asset (ROA), dan Financing to Deposits Ratio (FDR) berpengaruh terhadap

risiko likuiditas bank syariah secara masing – masing, dan bersama – sama.

30 Gambar 2.1

Kerangka Berpikir

E. Hipotesis

Berdasarkan hubungan antara tujuan penelitian serta kerangka pemikiran

teoritis terhadap rumusan masalah penelitian ini, maka hipotesis yang diajukan

adalah sebagai berikut :

31 Deposit Ratio (FDR) berpengaruh terhadap risiko likuiditas secara

simultan.

H2 :Capital Adequacy Ratio (CAR) berpengaruh positif terhadap risiko

likuiditas.

H3 :Debt to Equity Ratio (DER) berpengaruh positif terhadap risiko

likuiditas.

H4 :Return on Assets (ROA) berpengaruh positif terhadap risiko

likuiditas.

H5 :Financing to Deposit Ratio (FDR) berpengaruh positif terhadap

32

BAB III

METODOLOGI PENELITIAN

A. RuangLingkupPenelitian

Penelitian ini menggunakan penelitian deskriptif dan regresional.

Penelitian deskriptif dimaksudkan untuk memperoleh gambaran dengan cara

menganalisis dan menafsirkan variabel-variabel yang diteliti. Sedangkan

penelitian regresional dimaksudkan untuk menghubungkan serta mengukur

pengaruh variabel independen, yaitu : Capital Adequacy Ratio (CAR), Debt

to Equity Ratio (DER), Return on Assets (ROA), dan Financing to Deposit

Ratio (FDR) terhadap variabel dependen risiko likuiditas Bank Syariah.

Objek yang diteliti adalah Bank Umum Syariah yang terdaftar dalam

daftar Bank Indonesia, yang memiliki laporan keuangan periode 2008 – 2012.

Periode pengamatan 2008-2012 dipilih karena pada periode tersebut terjadi

banyak peristiwa ekonomi global maupun di Indonesia. Diantaranya krisis

ekonomi global yang diawali dengan krisis ekonomi di Amerika Serikat, yang

sedikit banyak telah mempengaruhi gejolak perekonomian Indonesia

khususnya di sektor perbankan.

Variabel yang diangkat dalam penelitian kali ini meliputi variabel bebas

(X) dan variabel terikat (Y). Variabel bebas (X) pada penelitian ini adalah

Capital Adequacy Ratio (CAR), Debt to Equity Ratio (DER), Return on

Assets (ROA), dan Financing to Deposit Ratio (FDR), sedangkan variabel

33

B. MetodePenentuanSampel

Pengambilan sampel dilakukan dengan cara purposive sampling, yakni

pengambilan subyek bukan didasarkan atas strata atau random tetapi

didasarkan atas adanya tujuan dan pertimbangan tertentu. Peneliti mengambil

3 Bank Umum Syariah sebagai sampel karena bank tersebut mampu

memberikan informasi yang dibutuhkan dalam penelitian ini. Sampel

digunakan apabila memenuhi kriteria yang ditunjukkan dalam Tabel 3.1

sebagai berikut:

3 Bank yang diteliti sudah menjadi bank umum syariah dalam kurun waktu penelitian.

11

4 Tersedia laporan keuangan triwulanan pada periode waktu penelitian

3

(Sumber: Laporan Perkembangan Perbankan Syariah)

Berdasarkan kriteria dalam tabel 3.1 di atas, maka sampel yang digunakan

dalam penelitian ini ada 3 Bank Umum Syariah yaitu:

Tabel 3.2

Daftar Sampel Penelitian

No. Nama Bank

34

C. MetodePengumpulan Data

Metode pengumpulan data yang digunakan adalah dengan studi

kepustakaan. Studi kepustakaan adalah pengumpulan data yang dilakukan

dengan menghimpun informasi yang relevan dengan topik atau masalah yang

akan atau sedang diteliti. Informasi itu diperoleh dari buku–buku ilmiah,

laporan penelitian, karangan–karangan ilmiah, tesis dan disertasi, peraturan–

peraturan, ketetapan –ketetapan, buku tahunan, ensiklopedia, dan sumber–

sumber tertulis baik dalam media cetak maupun media elektronik lainnya.

Metode kepustakaan digunakan untuk mengumpulkan data yang berkaitan

dengan kegiatan bank syariah untuk memperoleh landasan teoritis secara

komprehensif. Selain itu, metode kepustakaan digunakan untuk

mengeksplorasi laporan keuangan dari Bank Syariah Mandiri, Bank

Muamalat Indonesia, dan Bank Mega Syariah yang berupa neraca, laporan

laba-rugi, kualitas aktiva produktif, perhitungan kewajiban penyediaan modal

minimum, dan perhitungan rasio keuangan dalam laporan keuangan

triwulanan yang dipublikasikan oleh masing – masing bank umum syariah

melalui website Bank Indonesia maupun website resmi masing – masing

bank.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.

Data-data yang dikumpulkanadalah Capital Adequacy Ratio (CAR), Debt to

Equity Ratio (DER),Return on Assets (ROA), dan Financing to Deposit Ratio

(FDR) yang diperoleh dari Laporan Keuangan PublikasiTriwulanan yang

35

pada website masing – masing bank. Periodesasi data menggunakan data

Laporan Keuangan Triwulanan Bank Umum Syariah yang dipublikasikan

selama tahun 2008-2012. Jangka waktu ini dirasa cukup untuk meliput

perkembangan kinerja bank karena menggunakan data panel.

D. MetodeAnalisis Data

Metode deskriptif dan regresional di aplikasikan untuk mempelajari dan

membandingkan pengaruh variabel bebas terhadap variabel terikat pada objek

penelitian. Untuk mengetahui pengaruh hubungan antar variabel dilakukan

dengan pengujian regresional statistik dengan menggunakan alat analisis

SPSS (Statistical Product and Service Solutions) versi 16.

Sedangkan untuk mencapai tujuan dalam penelitian ini, maka terlebih

dahulu dilakukan pengujian asumsi klasik, untuk memastikan apakah model

regresi linier berganda yang digunakan tidak terdapat masalah normalitas,

autokorelasi, heterokedastisitas, dan multikolinieritas. Jika semua itu

terpenuhi dapat diartikan bahwa model analisis telah layak digunakan

(Gujarati, 1995).

1. UjiAsumsiKlasik

a. UjiNormalitas

Ujinormalitasbertujuanuntukmengujiapakahdalam model regresi,

variabelpenggangguatau residual memilikidistribusi

normal.Sepertidiketahuibahwauji t dan F mengasumsikanbahwanilai

residual mengikutidistribusi

36

untukjumlahsampelkecil.Untukmendeteksiapakah residual

berdistribusi normal atautidakdengananalisisgrafikdanujistatistik

(Ghozali, 2009:147)

b. UjiAutokorelasi

Ujiautokorelasibertujuanmengujiapakahdalam model regresi linear

adakorelasiantarakesalahanpengganggupadaperiode t

dengankesalahanpengganggupadaperiode t-1

(sebelumnya).Jikaterjadikorelasi, makadinamakanada problem

autokorelasi.Autokorelasimunculkarenaobservasi yang

berurutansepanjangwaktuberkaitansatusamalainnya.

Masalahinitimbulkarena residual (kesalahanpengganggu)

tidakbebasdarisatuobservasikeobservasilainnya.

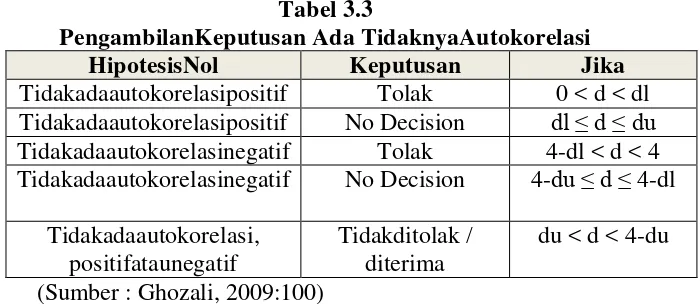

Untukmendekteksiadaatautidaknyaautokorelasi,

dilakukandenganUji Durbin – Watson (DW

Test).Ujiinihanyadigunakanuntukautokorelasitingkatsatu (first order

autocorrelation) danmensyaratkanadanya intercept (konstanta) dalam

model regresidantidakadavariabel lag diantaravariabelindependen

(Ghozali,

2009:100).Pengambilankeputusanadaatautidaknyaautokorelasididasar

37

Tabel 3.3

PengambilanKeputusan Ada TidaknyaAutokorelasi

HipotesisNol Keputusan Jika

Tidakadaautokorelasipositif Tolak 0 < d < dl Tidakadaautokorelasipositif No Decision dl ≤ d ≤ du Tidakadaautokorelasinegatif Tolak 4-dl < d < 4 Tidakadaautokorelasinegatif No Decision 4-du ≤ d ≤ 4-dl

Tidakadaautokorelasi,

regresiterjadiketidaksamaan variance dari residual

satupengamatankepengamatan yang lain. Jika variance dari residual

satukepengamatanlaintetap,

makadisebutHomoskedastisitasdanjikaberbedadisebutHeteroskedastisi

tas. Model regresi yang baikadalah yang

HomoskedastisitasatautidakterjadiHeteroskedastisitas.Pengujianadatid

aknyamasalahheteroskedastisitasdapatdilakukandenganmelihatGrafik

Plot antaranilaiprediksivariabelterikat (dependen) yaitu ZPRED

denganresidualnya

SRESID.Deteksiadatidaknyaheteroskedastisitasdapatdilakukandengan

melihatadatidaknyapolatertentupadagrafik

38

1) Jikaadapolatertentu, sepertititik – titik yang

adamembentukpolatertentu,

makamengindikasikantelahterjadiheteroskedastisitas

2) Jikatidakadapola yang jelas, sertatitik – titikmenyebar di

atasdan di bawahangka 0 padasumbu Y,

makatidakterjadiheteroskedastisitas.

Untukmenjaminkeakuratanhasil, makadiperlukanujistatistik.Salah

satunyaadalahujiGlejser.Glejsermengusulkanuntukmeregresnilai

absolute residual terhadapvariabeldependen (Gujarati, 2003,

dalamGhozali,

2009:129).Dasarpengambilankeputusanujiheteroskedastisitasmelaluiuj

iGlejserdilakukansebagaiberikut:

1) Jikavariabelindependensignifikansecarastatistikmempengaruhiv

ariabeldependen, makaadaindikasiterjadiheteroskedastisitas.

2) Jikaprobabilitasnilaitest

tidaksignifikansecarastatistikmakadapatdiartikanbahwa data

empiris yang diestimasitidakterdapatheteroskedastisitas.

d. UjiMultikolinieritas

Ujimultikolinieritasbertujuanuntukmengujiapakah model

regresiditemukanadanyakorelasiantarvariabelbebas

(independen).Model regresi yang

39

mendeteksiadaatautidaknyamultikolinieritas di dalam model

regresiadalahsebagaiberikut :

1) Nilai R2 yang dihasilkanolehsuatuestimasi model

regresiempirissangattinggi, tetapisecara individual variabel –

variabelindependenbanyak yang

tidaksignifikanmempengaruhivariabeldependen.

2) Menganalisismatrikkorelasivariabel – variabelindependen.

Jikaantarvariabelindependenadakorelasi yang

cukuptinggi(umumnya di atas 0,90),

makahalinimerupakanindikasiadanyamultikolinieritas.

3) Multikolinieritasdapatdilihatdarinilai tolerance

danlawannyavariance inflation factor (VIF).

(a) Jikanilaitolerance> 0,10dannilai VIF < 10,

makadapatdisimpulkanbahwatidakterdapatmultikolinieritasa

ntarvariabelindependendalam model regresi.

(b) Jikanilaitolerance< 0,10dannilai VIF > 10,

makadapatdisimpulkanbahwaterdapatmultikolinieritasantar

variabelindependendalam model regresi.(Ghozali, 2009:

96).

2. AnalisisRegresiBerganda

Untuk menguji kekuatan variabel - variabel penentu Capital Adequacy

Ratio (CAR), Debt to Equity Ratio (DER), Return on Assets (ROA), dan

40

digunakan analisis regresi berganda dengan model dasar sebagai berikut :

(Gujarati, 1995).

Y = a + b1 X1 + b2 X2 + b3 X3 + b4 X4 + e

Dimana :

Y : Resiko likuiditas pada periode t

X1 :Capital Adequacy Ratio (CAR) Bank Syariah

X2 :Debt to Equity Ratio (DER)Bank Syariah

X3 : Return on Assets (ROA) Bank Syariah

X4 :Financing to Deposit Ratio (FDR) Bank Syariah

e : Error

Besarnya konstanta tercermin dalam a, dan besarnya koefisien regresi

dari masing - masing variabel independen ditunjukkan dengan b1, b2, b3,

dan b4.

3. PengujianHipotesis

Untuk melakukan peengujian terhadap hipotesis – hipotesis yang

diajukan, perlu digunakan analisis regresi melalui uji t maupun uji F.

Tujuan dilakukan analisis regresi adalah untuk mengetahui pengaruh

variabel independen (Xi) terhadap variabel dependen (Y) baik secara

bersama - sama maupun parsial pada hipotesis 1 (H1) sampai dengan

hipotesis 5 (H5).

a. Uji – F

Uji statistik F digunakan untuk menguji signifikansi pengaruh

41

Ratio), DER (Debt to Equity Ratio), ROA (Return on Assets), dan

FDR (Financing to Deposit Ratio) terhadap variabel dependen

Risiko Likuiditas secara simultan.

Uji statistik F pada dasarnya menunjukkan apakah semua variabel

independen atau bebas yang dimaksudkan dalam model mempunyai

pengaruh secara bersama-sama terhadap variabel dependen atau

terikat. Hipotesis nol yang hendak di uji adalah apakah semua

parameter dalam model sama dengan nol, atau :

H0 : b1 ; b2 ; .... ; bk = 0

Artinya, apakah variabel independen bukan merupakan penjelas

yang signifikan terhadap variabel dependen. Hipotesis alternaltifnya

(Ha) tidak semua parameter secara simultan sama dengan nol, atau :

Ha : b1 ; b2 ; ... ; bk ≠ 0

Artinya, semua variabel independen secara simultan merupakan

penjelas yang signifikan terhadap variabel dependen (Ghozali,2009

:88). Untuk memperoleh Fhitung digunakan rumus :

Dimana :

Y = nilai pengamatan

Y° = nilai Y yang ditaksir dengan model regresi

Ȳ = nilai rata – rata pengamatan

42

k = jumlah variabel independen

Untuk menguji hipotesis ini digunakan statsitik F dengan kriteria

pengambilan keputusan sebagai berikut :

Jika probabilitas > 0,05 maka H0 diterima dan menolak Ha.

Jika probabilitas < 0,05 maka H0 ditolak dan menerima Ha.

b. Uji - t

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh

satu variabel penjelas/independen secara individual dalam menerangkan

variasi variabel dependen. Adapun hipotesis dirumuskan sebagai berikut :

Ha : bi > 0 , atau

Ha : bi < 0

Jika tingkat signifikansi lebih kecil dari α 0,05 atau 5% maka

hipotesis yang diajukan diterima atau dikatakan signifikan, artinya secara

parsial variabel bebas (Xi) berpengaruh signifikan terhadap variabel

dependen (Y) maka hipotesis alternatif diterima, sementara jika tingkat

signifikansi lebih besar dari 0,05 atau 5% maka hipotesis yang diajukan

ditolak atau dikatakan tidak signifikan, artinya secara parsial variabel

bebas (Xi) tidak berpengaruh signifikan terhadap variabel dependen (Y),

hipotesis ditolak (Ghozali, 2009 :88). Untuk memperoleh nilai thitung

digunakan rumus:

43

Dimana :

bᵢ = variabel independen

βᵢ = parameter ke-i yang dihipotesiskan

se (bᵢ) = kesalahan standar bᵢ

Atau dapat ditentukan kriteria pengambilan keputusan sebagai

berikut :

Jika probabilitas > 0,05 maka H0 diterima dan menolak Ha.

Jika probabilitas < 0,05 maka H0 ditolak dan menerima Ha.

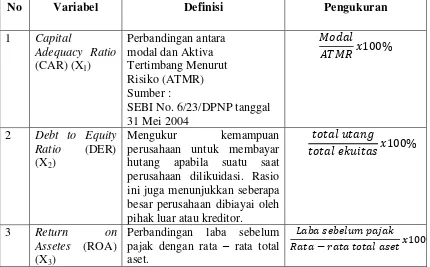

E. DefinisiOperasionalVariabel

Secaragarisbesar, definisioperasional yang

digunakanadalahsebagaiberikut :

Tabel 3.4

DefinisiOperasionalVariabelPenelitian

No Variabel Definisi Pengukuran

1 Capital

perusahaan untuk membayar hutang apabila suatu saat perusahaan dilikuidasi. Rasio ini juga menunjukkan seberapa besar perusahaan dibiayai oleh pihak luar atau kreditor.

Perbandingan laba sebelum pajak dengan rata – rata total aset.

44

Sumber : SEBI No. 3/30/DPNP tanggal 14 Desember 2001

4 Financing to

Deposit Ratio (FDR) (X4)

Rasio ini menggambarkan seberapa besar dana pihak ketiga (DPK) yang disalurkan dalam bentuk pembiayaan (Siamat, 2001:160)

penjumlahan total modal inti dengan total modal pelengkap masing-masing bank.

45

BAB IV

ANALISIS DAN PEMBAHASAN

A. Gambaran Umum Perusahaan

Dalam bab ini akan dijelaskan hal–hal yang berkaitan dengan data–

data yang berhasil dikumpulkan, hasil pengolahan data dan pembahasan

dari hasil pengolahan data tersebut. Adapun urutan pembahasan secara

sistematis adalah sebagai berikut: deskripsi umum hasil penelitian,

pengujian asumsi klasik, analisis data yang berupa hasil analisis regresi,

pengujian variabel independen secara parsial dan simultan dengan model

regresi, pembahasan tentang pengaruh variabel independen terhadap

variabel dependen.

Menurut data Bank Indonesia, terdapat 11 Bank Umum Syariah

(BUS) yang terdaftar di Indonesia.Dalam periode 2008-2012 hanya

sebanyak 3 bank umum syariah yang menyajikan laporan keuangan

triwulanan secara lengkap.Sehingga sampel yang digunakan dalam

penelitian ini sebanyak 3 bank umum syariah.

B. Data Penelitian

Pengambilan sampel dilakukan dengan metode purposive sampling

guna menghindari adanya ambiguitas yang disampaikan oleh informasi–

informasi tersebut. Atau dapat diartikan bahwa pemilihan sampel

penelitian didasarkan pada kriteria – kriteria tertentu, kualifikasi sampel