SKRIPSI

PENGARUH PROFITABILITAS, CAPITAL ADEQUACY RATIO, DAN LEVERAGE TERHADAP OPINI AUDIT GOING-CONCERN PADA

PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BEI

OLEH

STEPHEN BASIRUN 100503054

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI & BISNIS UNIVERSITAS SUMATERA UTARA

PENGARUH PROFITABILITAS, CAPITAL ADEQUACY RATIO, DAN LEVERAGE TERHADAP OPINI AUDIT GOING-CONCERN PADA

PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BEI ABSTRAK

Kelangsungan hidup perusahaan merupakan tujuan mendasar setiap perusahaan ketika didirikan. Penelitian ini dilakukan pada perusahaan sektor perbankan karena bank yang tidak mampu melangsungkan usahanya lagi dapat menyebabkan hilangnya kepercayaan masyarakat terhadap sistem keuangan, kemudian dapat menimbulkan masalah keuangan bagi bank lain dan mungkin mengancam kelancaran pasar. Auditor berperan penting dalam menghubungkan pihak manajemen perusahaan dengan pihak investor dan shareholders. Auditor akan memberi opini atas kewajaran laporan keuangan yang disajikan manajemen dan auditor juga harus memberikan opini mengenai kemampuan perusahaan untuk mempertahankan kelangsungan usaha (going-concern). Auditor akan melakukan identifikasi informasi dan peristiwa yang dipertimbangkan secara keseluruhan untuk menemukan adanya kesangsian besar tentang kemampuan entitas dalam mempertahankan kelangsungan usahanya dalam jangka waktu yang pantas. Salah satu hal yang menjadi perhatian auditor adalah rasio keuangan perusahaan.

Signalling theory mengimplikasikan bahwa rasio keuangan pada laporan keuangan dapat menjadi sinyal bagi auditor ketika mempertimbangkan pemberian opini audit going-concern. Tujuan penelitian ini adalah untuk mengetahui pengaruh profitabilitas, capital adequacy ratio, dan leverage terhadap opini audit

going-concern pada perusahaan perbankan, di mana Return On Asset (ROA) digunakan sebagai indikator profitabilitas dan Debt Equity Ratio (DER) digunakan sebagai indikator leverage. Sampel penelitian ini diambil dari perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada periode 2010-2013 berjumlah 30 bank. Penelitian ini menggunakan regresi logistik dalam pengujian hipotesis. Hasil penelitian menunjukkan bahwa hanya capital adequacy ratio yang berpengaruh negatif dan signifikan terhadap opini audit going-concern, sedangkan profitabilitas dan leverage tidak berpengaruh signifikan terhadap opini audit going-concern.

THE INFLUENCE OF PROFITABILITY, CAPITAL ADEQUACY RATIO, AND LEVERAGE ON GOING-CONCERN AUDIT OPINION OF BANKS

LISTED IN INDONESIA STOCK EXCHANGE ABSTRACT

The existence of a company is the fundamental purpose of the company when it was established. This study is conducted on banks because the incapability of a bank to carry out their business will cause the loss of public confidence in the financial system, which will lead to financial problems for other banks and perhaps endanger the market. Auditor plays an important role in connecting the management and the investors and shareholders. The auditor will give opinion on the fairness of the financial statement prepared by the management and the auditor must also give opinion regarding the entity’s ability to continue as going-concern. The auditor will identify information and events that are considered as a whole to find significant doubt on the entity’s ability to continue as a going-concern for the foreseeable future. One of the items that become the auditor’s attention is the financial ratios. Signalling theory implies that financial ratio in financial statement could become a signal for the auditor when considering the going-concern audit opinion. The purpose of this study is to understand the influence of profitability, capital adequacy ratio, and leverage on going-concern audit opinion of banks, where Return On Asset (ROA) used as an indicator of profitability and Debt Equity Ratio (DER) used as an indicator of leverage. The sample of this study is 30 banks taken from banks listed in Indonesia Stock Exchange for the period of 2010-2013. Logistic regression was used in this research for examining the hypothesis. The result shows that only capital adequacy ratio has negative and significant influence on going-concern audit opinion while profitability and leverage have no significant influence on going-concern audit opinion.

KATA PENGANTAR

Puji, syukur dan kasih penulis ucapkan kepada Bapa di Surga, Tuhan Yesus Kristus atas berkat, pertolongan dan karunia-Nya sehingga penulis memiliki kekuatan dan kemampuan untuk menyelesaikan skripsi yang berjudul

“PENGARUH PROFITABILITAS, CAPITAL ADEQUACY RATIO, DAN

LEVERAGE TERHADAP OPINI AUDIT GOING-CONCERN PADA

PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BEI” ini. Adapun tujuan dari penyusunan skripsi ini merupakan salah satu syarat yang harus dipenuhi guna memperoleh gelar Sarjana Ekonomi pada Program Studi S-1

Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam proses penyusunan skripsi ini, penulis sendiri mendapatkan

dukungan dari segala pihak dan bantuan serta masukan sehingga dalam kesempatan ini penulis menyampaikan rasa terima kasih yang sebesar-besarnya kepada:

1) Prof. Dr. Azhar Maksum, S.E., M.Ec, Ak. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2) Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. selaku Ketua Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara sekaligus Dosen Pembimbing yang telah banyak memberikan masukan,

kritikan dan bimbingan sehingga skripsi ini dapat terselesaikan.

3) Drs. Syamsul Bahri, TRB, M.M, Ak. selaku Dosen Penguji 1 dan Drs.

4) Drs. Hotmal Jafar, M.M, Ak. selaku Sekretaris Departemen Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5) Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi S-1 Akuntansi dan Dra. Mutia Ismail, M.M, Ak. selaku Sekretaris Program Studi S-1

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 6) Kepada orang tua penulis Ayahanda Oen Tai Seng dan Ibunda Sylvia yang

telah melahirkan dan membesarkan penulis serta selalu mendukung penulis dalam tiap langkah hidupnya.

7) Kepada Abang kandung penulis, William Basirun yang selalu memberikan

dukungan kepada penulis dalam suka maupun duka.

8) Kepada rekan-rekan di Fakultas Ilmu Ekonomi dan Bisnis angkatan tahun

2010, Ezza, Rizky, Fadhilah, Ridho, Putri, Kevin, Vincent dan Sarah, serta teman-teman seperjuangan Razi, Andi, Prima, dan Frederina.

Penulis menyadari bahwa dalam penulisan skripsi ini masih terdapat

kekurangan, oleh karena itu, kritik dan saran sangat diharapkan guna menyempurnakan skripsi ini. Akhir kata penulis mengucapkan banyak terima

kasih dan semoga skripsi ini dapat bermanfaat bagi kita semua.

Medan, Maret 2015 Penulis,

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1.Latar Belakang Penelitian ... 1

1.2.Perumusan Masalah ... 6

1.3.Tujuan Penelitian ... 6

1.4.Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis ... 9

2.1.1. Audit ... 9

2.1.2. Opini Audit Going-Concern ... 11

2.1.3. Agency Theory (Teori Keagenan) ... 13

2.1.4. Signalling Theory (Teori Sinyal) ... 15

2.1.5. Profitabilitas... 16

2.1.5.1. Return On Asset (ROA) ... 18

2.1.6. Capital Adequacy Ratio ... 18

2.1.7. Leverage ... 21

2.2. Tinjauan Penelitian Terdahulu ... 22

2.3. Kerangka Konseptual ... 25

BAB III METODE PENELITIAN

3.1. Desain Penelitian ... 30

3.2. Jenis dan Sumber Data ... 31

3.2.1. Jenis Data ... 31

3.2.2. Sumber Data ... 31

3.3. Variabel Penelitian ... 31

3.3.1. Variabel Dependen ... 31

3.3.2. Variabel Independen ... 32

3.3.3. Definisi Operasional ... 32

3.3.3.1. Skala Operasional... 33

3.4. Populasi dan Sampel Penelitian ... 33

3.4.1. Populasi ... 33

3.4.2. Sampel ... 34

3.5. Teknik Analisis ... 35

3.5.1. Uji Multikolinearitas ... 36

3.5.2. Overall Model Fit Test ... 37

3.5.3. Hosmer and Lemeshow’s Goodness of Fit Test ... 38

3.5.4. Nagelkerke’s R Square ... 38

3.5.6. Maximum Likelihood Estimation ... 39

3.5.7. Chi Square ... 39

3.6. Model Regresi Logistik ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Hasil Penelitian ... 41

4.1.1. Hasil Uji Model Analisis ... 41

4.1.1.1. Hasil Uji Multikolinearitas ... 41

4.1.1.2. Hasil Overall Model Fit Test ... 42

4.1.1.3. Hasil Hosmer and Lemeshow’s Goodness of Fit Test ... 45

4.1.2. Hasil Uji Hipotesis Penelitian... 47

4.1.2.1. Hasil Uji Parsial (Maximum Likelihood Estimation) ... 48

4.1.2.2. Hasil Uji Simultan (Chi Square) ... 50

4.2. Pembahasan Hasil Penelitian ... 51

4.2.1. Pengaruh Profitabilitas (X1) terhadap Opini Audit Going-Concern (Y) ... 51

4.2.2. Pengaruh Capital Adequacy Ratio (X2) terhadap Opini Audit Going-Concern (Y) ... 52

4.2.3. Pengaruh Leverage (X3) terhadap Opini Audit Going-Concern (Y) 53 4.2.2. Pengaruh Profitabilitas (X1), Capital Adequacy Ratio (X2), dan Leverage (X3) secara simultan terhadap Opini Audit Going-Concern (Y) ... 55

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 56

5.2. Saran ... 57

DAFTAR TABEL

No. Tabel Halaman

Tabel 3.1 Skala Pengukuran Variabel ... 33

Tabel 3.2 Sampel Penelitian ... 34

Tabel 4.1 Hasil Uji Multikolinearitas ... 41

Tabel 4.2 Nilai -2 Log Likelihood (-2LL awal) ... 43

Tabel 4.3 Nilai -2 Log Likelihood (-2LL akhir) ... 43

Tabel 4.4 Hosmer and Lemeshow’s Goodness of Fit Test ... 45

Tabel 4.5 Nagelkerke’s R Square ... 46

Tabel 4.6 Ikhtisar Pengolahan Data ... 47

Tabel 4.7 Hasil Uji Parsial ... 48

DAFTAR GAMBAR

No. Gambar Halaman

DAFTAR LAMPIRAN

No. Lampiran Halaman

Lampiran 1 Proses Seleksi Sampel Berdasarkan Kriteria ... 61

Lampiran 2 Sampel Penelitian ... 63

Lampiran 3 Profitabilitas (ROA) ... 64

Lampiran 4 Capital Adequacy Ratio (CAR) ... 65

Lampiran 5 Leverage (DER) ... 66

PENGARUH PROFITABILITAS, CAPITAL ADEQUACY RATIO, DAN LEVERAGE TERHADAP OPINI AUDIT GOING-CONCERN PADA

PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BEI ABSTRAK

Kelangsungan hidup perusahaan merupakan tujuan mendasar setiap perusahaan ketika didirikan. Penelitian ini dilakukan pada perusahaan sektor perbankan karena bank yang tidak mampu melangsungkan usahanya lagi dapat menyebabkan hilangnya kepercayaan masyarakat terhadap sistem keuangan, kemudian dapat menimbulkan masalah keuangan bagi bank lain dan mungkin mengancam kelancaran pasar. Auditor berperan penting dalam menghubungkan pihak manajemen perusahaan dengan pihak investor dan shareholders. Auditor akan memberi opini atas kewajaran laporan keuangan yang disajikan manajemen dan auditor juga harus memberikan opini mengenai kemampuan perusahaan untuk mempertahankan kelangsungan usaha (going-concern). Auditor akan melakukan identifikasi informasi dan peristiwa yang dipertimbangkan secara keseluruhan untuk menemukan adanya kesangsian besar tentang kemampuan entitas dalam mempertahankan kelangsungan usahanya dalam jangka waktu yang pantas. Salah satu hal yang menjadi perhatian auditor adalah rasio keuangan perusahaan.

Signalling theory mengimplikasikan bahwa rasio keuangan pada laporan keuangan dapat menjadi sinyal bagi auditor ketika mempertimbangkan pemberian opini audit going-concern. Tujuan penelitian ini adalah untuk mengetahui pengaruh profitabilitas, capital adequacy ratio, dan leverage terhadap opini audit

going-concern pada perusahaan perbankan, di mana Return On Asset (ROA) digunakan sebagai indikator profitabilitas dan Debt Equity Ratio (DER) digunakan sebagai indikator leverage. Sampel penelitian ini diambil dari perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada periode 2010-2013 berjumlah 30 bank. Penelitian ini menggunakan regresi logistik dalam pengujian hipotesis. Hasil penelitian menunjukkan bahwa hanya capital adequacy ratio yang berpengaruh negatif dan signifikan terhadap opini audit going-concern, sedangkan profitabilitas dan leverage tidak berpengaruh signifikan terhadap opini audit going-concern.

THE INFLUENCE OF PROFITABILITY, CAPITAL ADEQUACY RATIO, AND LEVERAGE ON GOING-CONCERN AUDIT OPINION OF BANKS

LISTED IN INDONESIA STOCK EXCHANGE ABSTRACT

The existence of a company is the fundamental purpose of the company when it was established. This study is conducted on banks because the incapability of a bank to carry out their business will cause the loss of public confidence in the financial system, which will lead to financial problems for other banks and perhaps endanger the market. Auditor plays an important role in connecting the management and the investors and shareholders. The auditor will give opinion on the fairness of the financial statement prepared by the management and the auditor must also give opinion regarding the entity’s ability to continue as going-concern. The auditor will identify information and events that are considered as a whole to find significant doubt on the entity’s ability to continue as a going-concern for the foreseeable future. One of the items that become the auditor’s attention is the financial ratios. Signalling theory implies that financial ratio in financial statement could become a signal for the auditor when considering the going-concern audit opinion. The purpose of this study is to understand the influence of profitability, capital adequacy ratio, and leverage on going-concern audit opinion of banks, where Return On Asset (ROA) used as an indicator of profitability and Debt Equity Ratio (DER) used as an indicator of leverage. The sample of this study is 30 banks taken from banks listed in Indonesia Stock Exchange for the period of 2010-2013. Logistic regression was used in this research for examining the hypothesis. The result shows that only capital adequacy ratio has negative and significant influence on going-concern audit opinion while profitability and leverage have no significant influence on going-concern audit opinion.

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian

Kelangsungan hidup perusahaan merupakan tujuan mendasar setiap perusahaan ketika didirikan. Kondisi keuangan yang

menggambarkan kemampuan perusahaan untuk mempertahankan kelangsungan hidupnya sangat menentukan keputusan investor dalam berinvestasi.

Auditor berperan penting dalam menghubungkan pihak manajemen perusahaan dengan pihak investor dan shareholders. Agency theory (teori

keagenan) mengimplikasikan adanya asimetri antara manajer sebagai agen dengan investor dan shareholders sebagai prinsipal sehingga ada alasan untuk meyakini bahwa agen tidak akan selalu bertindak untuk

kepentingan prinsipal. Asimetri informasi yang terjadi berkaitan erat dengan signalling theory yang menyatakan bahwa perilaku agen dalam

menyusun laporan keuangan akan dianggap sebagai sinyal oleh pihak prinsipal. Investor dan shareholders melakukan screening terhadap perusahaan dalam melakukan pemilihan perusahaan sebelum mereka

memutuskan untuk berinvestasi. Kurangnya informasi mengenai perusahaan menyebabkan pihak investor mengidentifikasi adanya

Untuk itulah dibutuhkan pihak ketiga untuk menjadi perantara

kedua pihak yaitu auditor. Laporan keuangan disusun manajemen kemudian diaudit oleh auditor independen sesuai Standar Akuntansi Keuangan sebelum dipublikasikan untuk umum. Ryu dan Roh (2007)

menyatakan, “Materialitas adalah konsep dasar akuntansi berhubungan dengan jumlah paling sedikit penghapusan atau salah saji akuntansi yang

dapat mempengaruhi keputusan pengguna informasi.” Auditor bertanggung jawab untuk menentukan apakah ada salah saji dalam jumlah material, maka materialitas memainkan peranan yang signifikan dalam

melakukan audit. Auditor akan memberi opini atas kewajaran laporan keuangan yang disajikan manajemen dan dengan demikian investor dan

shareholders dapat mempercayai kondisi keuangan yang digambarkan dalam laporan keuangan. Di samping memberikan opini mengenai kewajaran laporan keuangan yang disajikan, auditor juga harus

memberikan opini mengenai kemampuan perusahaan untuk mempertahankan kelangsungan usaha (going-concern).

Kasus Enron merupakan salah satu fenomena terbesar dunia yang berhubungan dengan kemampuan perusahaan untuk mempertahankan kelangsungan usahanya (going-concern). Enron merupakan perusahaan

elektronik, gas alam, komunikasi, dan kertas terbesar dunia pada akhir abad ke-20 sebelum akhirnya mengalami kebangkrutan di akhir tahun

Kemudian ditemukan bahwa kondisi keuangan yang dilaporkan adalah

hasil dari accounting fraud yang telah direncanakan secara sistematis dan kreatif.

Penelitian Li (2010) menyatakan,

Jatuhnya harga saham Enron dari $90 per saham di tengah tahun 2000 menjadi kurang dari $1 di akhir tahun 2001 menyebabkan kerugian shareholders mendekati $11 miliar. Dan Enron merevisi laporan keuangannya untuk lima tahun terdahulu dan menemukan adanya kerugian $586 juta. Enron bankrut pada 2 Desember 2001. Kasus Enron di atas menunjukkan pentingnya peran auditor independen sebagai pihak ketiga yang bertanggungjawab mengaudit

kondisi keuangan perusahaan kemudian memberikan opini atas kewajaran laporan keuangan yang disajikan dan memberi opini atas kemampuan

perusahaan untuk melanjutkan usaha apabila ditemukan kesangsian atas kemampuan perusahaan untuk going-concern untuk mencegah terjadinya kerugian yang besar bagi berbagai pihak.

Fenomena di atas menarik penulis untuk melakukan penelitian terhadap keputusan auditor memberikan opini audit going-concern pada

perusahaan sektor perbankan di Indonesia, yaitu yang terdaftar di Bursa Efek Indonesia. Peneliti memilih untuk meneliti sektor perbankan karena bank yang tidak mampu melangsungkan usahanya lagi dapat

menyebabkan hilangnya kepercayaan masyarakat terhadap sistem keuangan, kemudian dapat menimbulkan masalah keuangan bagi bank

Ikatan Akuntansi Indonesia (IAI, 2001) dalam PSA No. 30 SA

Seksi 341 nomor 6 menyatakan, “Auditor dapat melakukan identifikasi informasi mengenai kondisi atau peristiwa tertentu yang, jika dipertimbangkan secara keseluruhan, menunjukkan adanya kesangsian

besar tentang kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu yang pantas.” Salah satu kondisi dan

peristiwa yang signifikan adalah rasio keuangan penting yang jelek. Penelitian ini ingin melihat apakah rasio-rasio yang digunakan dalam variabel merupakan rasio keuangan yang penting dan signifikan terhadap

pertimbangan auditor dalam memberikan opini audit going-concern. Profitabilitas mempunyai arti penting bagi suatu perusahaan untuk

mempertahankan kelangsungan hidupnya dalam jangka panjang, karena profitabilitas menunjukkan tingkat kesuksesan ataupun kegagalan perusahaan dalam periode tertentu sehingga profitabilitas dapat dijadikan

indikator apakah badan usaha tersebut mempunyai prospek yang baik di masa yang akan datang. Rasio profitabilitas dapat dijadikan alat evaluasi

kinerja manajemen perusahaan selama ini apakah mereka telah bekerja secara efektif atau tidak. Return on asset (ROA) adalah rasio yang akan digunakan peneliti untuk mengukur profitabilitas pada perusahaan

perbankan karena ROA menghindari distorsi yang terjadi dalam leverage

keuangan dan komplikasi dalam hukum perpajakan.

(CAR) yaitu persentase modal primer bank dibandingkan terhadap

asetnya. Capital adequacy ratio memastikan bahwa bank dapat menyerap kerugian sampai batas tertentu sebelum akhirnya menjadi insolven, dana deposan hilang, dan bank tidak mampu melangsungkan usaha. Hal ini

menyebabkan auditor akan cenderung memberikan opini audit going

concern pada perusahaan perbankan yang memiliki CAR yg rendah karena dengan demikian semakin tinggi risiko suatu perusahaan untuk insolven bila perusahaan menghadapi kerugian besar yang tak terduga.

Leverage merupakan pendongkrak kinerja perusahaan. Rasio

leverage menunjukkan seberapa jauh perusahaan dibiayai hutang dengan kemampuan perusahaan yang digambarkan oleh modal. Rasio leverage

biasanya disebut juga sebagai Debt to Equity Ratio (DER). DER merupakan perbandingan antara hutang terhadap modal dalam pendanaan perusahaan. Rasio DER yang tinggi mengindikasi bahwa sebagian besar

dari aset didanai dari hutang. Kondisi ini menyebabkan perusahaan dihadapkan pada default risk. Ketika suatu perusahaan perbankan berada

pada kondisi default berarti bank tersebut insolven dan tidak dapat melanjutkan usahanya (non going-concern).

Berangkat dari uraian di atas penulis tertarik untuk melihat

pengaruh yang ditimbulkan rasio-rasio keuangan terhadap pemberian opini

Audit Going-Concern Pada Perusahaan Perbankan Yang Terdaftar di

BEI.”

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang di atas maka penulis membuat perumusan masalah sebagai berikut:

1. Apakah profitabilitas berpengaruh terhadap opini audit

going-concern pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?

2. Apakah capital adequacy ratio berpengaruh terhadap opini audit going-concern pada perusahaan perbankan yang terdaftar

di Bursa Efek Indonesia?

3. Apakah leverage berpengaruh terhadap opini audit

going-concern pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?

4. Apakah profitabilitas, capital adequacy ratio, dan leverage

secara simultan berpengaruh terhadap opini audit

going-concern pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

1. Untuk menguji pengaruh profitabilitas terhadap opini audit

going-concern.

2. Untuk menguji pengaruh capital adequacy ratio terhadap opini audit going-concern.

3. Untuk menguji pengaruh leverage terhadap opini audit

going-concern.

4. Untuk menguji pengaruh profitabilitas, capital adequacy ratio, dan leverage secara simultan terhadap opini audit

going-concern.

1.4. Manfaat Penelitian

Adapun manfaat dari hasil penelitian ini adalah:

1. Bagi peneliti, dapat menambah wawasan dan pengetahuan sehubungan dengan profitabilitas, capital adequacy ratio,

leverage dan pemberian opini audit going-concern dalam perusahaan perbankan.

2. Bagi investor dan calon investor, hasil penelitian ini dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan investasi pada perusahaan perbankan.

3. Bagi pihak manajemen bank, hasil penelitian ini dapat digunakan sebagai referensi dalam pengelolaan dan penentuan

terhadap kelangsungan hidup (going-concern) perusahaan pada

masa yang akan datang.

4. Bagi auditor independen, penelitian ini dapat memberikan referensi dalam melakukan audit khususnya yang berhubungan

dengan keberlangsungan usaha perbankan.

5. Bagi peneliti selanjutnya, sebagai bahan referensi dan sumber

BAB II

TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis

2.1.1. Audit

Audit berasal dari bahasa latin audire yang berarti mendengarkan. Mendengarkan dalam hal ini berarti memperhatikan dan mengamati

bukti-bukti keuangan suatu entitas usaha untuk mempertimbangkan dan melaporkan tingkat kesesuaian informasi dengan kriteria yang ditetapkan umum.

Definisi auditing menurut Konrath (2002:5) adalah, “Auditing, as

used within the context of this textbook may be defined as a systematic

process of objectively obtaining and evaluating evidence regarding

assertions about economic actions and events to ascertain the degree of

correspondence between those assertions and established criteria and

communicating the results to interested users.”

Pengertian auditing tersebut maksudnya adalah sebuah proses

sistematik yang diperoleh secara objektif dan evaluasi bukti-bukti yang berhubungan dengan pelaporan tentang kegiatan ekonomi dan kejadian untuk memastikan tingkat korespondensi antara kedua pelaporan tersebut

dan membangun kriteria dan mengkomunikasikan hasilnya kepada pengguna yang bersangkutan.

laporan keuangan yang disajikan manajemen sehingga investor dan

shareholders dapat mempercayai kondisi keuangan yang digambarkan dalam laporan keuangan. Di samping memberikan opini mengenai kewajaran laporan keuangan yang disajikan, auditor juga harus

memberikan opini mengenai kemampuan perusahaan untuk mempertahankan kelangsungan usaha (going-concern).

Konrath (2002:586) menyatakan beberapa jenis opini audit yang dapat ditetapkan auditor menyelesaikan audit lapangan kerja sebagai berikut:

Jika sebuah opini tidak dapat diberikan, auditor harus dengan jelas tidak memberikan pendapat dan memberikan alasan untuk tidak memberikan pendapat. Jika sebuah opini dapat diberikan, auditor harus menentukan apakah akan mengeluarkan pendapat wajar tanpa pengecualian, pendapat wajar dengan pengecualian, atau pendapat tidak wajar.

Situasi tertentu menyebabkan pendapat wajar tanpa pengecualian diberikan tetapi penjelasan yang diberikan berbeda karena

keadaan-keadaan yang dapat mengharuskan auditor menyimpang dari laporan auditor bentuk baku. Berikut adalah beberapa tipe pendapat akuntan

menurut PSA No 29 SA Seksi 508 (IAI, 2001) dalam setiap keadaan yang dijelaskan:

1. Pendapat wajar tanpa pengecualian.

2. Bahasa penjelasan ditambahkan dalam laporan auditor bentuk baku.

Keadaan tertentu mungkin mengharuskan auditor menambahkan suatu paragraph penjelasan (atau bahasa penjelasan lain) dalam laporan auditnya.

3. Pendapat wajar dengan pengecualian.

Pendapat wajar dengan pengecualian, menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia kecuali untuk dampak hal-hal yang berhubungan dengan yang dikecualikan.

4. Pendapat tidak wajar.

Pendapat tidak wajar menyatakan bahwa laporan keuangan tidak menyajikan secara wajar posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

5. Pernyataan tidak memberikan pendapat.

Pernyataan tidak memberikan pendapat menyatakan bahwa auditor tidak menyatakan pendapat atas laporan keuangan Arens, Elder, dan Beasley (2003:49) mengungkapkan bahwa salah

satu penyebab penting yang menyebabkan perlunya tambahan paragraf penjelasan adalah keraguan substansial tentang kemampuan perusahaan untuk going-concern.

2.1.2. Opini Audit Going-Concern

Laporan keuangan suatu entitas perusahaan disajikan pihak manajemen dengan dasar going-concern kecuali manajemen memiliki niat untuk melikuidasi entitas atau berhenti melanjutkan usaha, atau tidak

memiliki pilihan selain itu. Dengan asumsi going-concern, suatu entitas dianggap sebagai bisnis yang berkelanjutan.

“Tanggung jawab auditor adalah untuk mendapatkan bukti audit yang

cukup mengenai ketepatan penggunaan asumsi going-concern manajemen dalam mempersiapkan laporan keuangan dan menyimpulkan apakah ada keraguan yang bersifat material mengenai kemampuan entitas untuk

berlanjut sebagai going-concern.” Hal ini berlaku bahkan jika penyajian laporan keuangan tidak mengharuskan manajemen untuk melakukan

pemeriksaan khusus terhadap kemampuan entitas untuk melanjutkan usaha sebagai going-concern.

Auditor harus melakukan penilaian terhadap ada tidaknya keraguan

yang substansial terhadap kemampuan suatu entitas bisnis dalam mempertahankan kelangsungan hidupnya (going-concern) selama periode

waktu yang layak atau tidak melebihi satu tahun dari tanggal laporan keuangan.

Penelitian Geiger dan Rama (2006) menyatakan,

SAS No. 59 mengenai standar pelaporan yang relevan dengan

going-concern, mewajibkan auditor untuk mengevaluasi kelangsungan hidup setiap klien untuk periode satu tahun dari tanggal laporan keuangan diaudit. Jika setelah mempertimbangkan rencana pihak manajemen untuk memperbaiki keadaan auditor mempunyai keraguan mengenai kemampuan entitas untuk melanjutkan usaha maka opini audit harus menjelaskan ketidakpastian tersebut.

Pada saat auditor menetapkan bahwa ada keraguan yang pasti

terhadap kemampuan klien untuk melanjutkan usahanya sebagai

going-concern, auditor dapat memilih untuk mengeluarkan pendapat wajar tanpa pengecualian dengan bahasa penjelasan (unqualified opinion with

PSA No. 30 SA Seksi 341 nomor 6 (IAI, 2001) menyatakan,

Auditor wajib melakukan identifikasi informasi mengenai kondisi atau peristiwa tertentu yang, jika dipertimbangkan secara

keseluruhan, menunjukkan adanya kesangsian besar tentang kemampuan entitas dalam mempertahankan kelangsungan

hidupnya dalam jangka waktu yang pantas. Salah satu kondisi dan peristiwa yang signifikan adalah trend negatif, sebagai contoh rasio keuangan penting yang jelek.

Penelitian ini ingin melihat apakah rasio-rasio yang digunakan

dalam variabel termasuk rasio keuangan yang penting dan signifikan terhadap pertimbangan auditor dalam memberikan opini audit

going-concern.

2.1.3. Agency Theory (Teori Keagenan) Menurut Jensen dan Meckling (1976),

We define an agency relationship as a contract under which one or more persons (the principal(s)) engage another person (the agent) to perform some service on their behalf which involves delegating some decision making authority to the agent. If both parties to the relationship are utility maximizers, there is good reason to believe that the agent will not always act in the best interests of the principal.

Pengertian tersebut maksudnya adalah bahwa Jensen dan Meckling

mendefinisikan hubungan keagenan sebagai kontrak di mana satu atau lebih orang (yang merupakan prinsipal) berhubungan dengan orang lain

(yang merupakan agen) untuk melakukan suatu jasa atas nama prinsipal yang melibatkan pendelegasian beberapa kewenangan pemberian keputusan kepada agen. Jika kedua pihak dalam hubungan ini merupakan

Agency theory (teori keagenan) mengimplikasikan adanya asimetri antara manajer sebagai agen dengan investor dan shareholders sebagai prinsipal sehingga ada alasan untuk meyakini bahwa agen tidak akan selalu bertindak untuk kepentingan prinsipal. Penelitian Siller-Pagaza,

Otalora dan Cobas-Flores (2006) mengimplikasikan bahwa informasi mengenai nilai perusahaan merupakan suatu hal yang penting baik bagi

manajer perusahaan maupun investor. Informasi ini akan lebih dulu diketahui manajer perusahaan atau agen, kemudian dalam bentuk yang lebih sederhana disampaikan pada investor atau prinsipal. Karena agen

bekerja untuk prinsipal, prinsipal akan mengetahui hanya aspek yang relevan mengenai proyek sehingga dalam prosesnya banyak informasi

menjadi terlewatkan.

Konflik yang timbul karena asimetri informasi inilah merupakan salah satu alasan dibutuhkan pihak ketiga untuk menjadi perantara kedua

pihak yaitu auditor. Laporan keuangan disusun manajemen kemudian diaudit oleh auditor independen sesuai Standar Akuntansi Keuangan

sebelum dipublikasikan untuk umum. Auditor akan memberi opini atas kewajaran laporan keuangan yang disajikan manajemen dan kemampuan perusahaan untuk melangsungkan usahanya dan dengan demikian prinsipal

2.1.4. Signalling Theory (Teori Sinyal)

Signalling Theory atau teori sinyal berkaitan erat dengan asimetri informasi yang dijelaskan pada teori keagenan di mana pihak manajemen perusahaan mempunyai lebih banyak informasi mengenai kondisi

perusahaan sehingga perilaku manajer dalam menyusun laporan keuangan bisa dianggap sebagai sinyal oleh pihak luar yaitu investor dan

shareholders.

Menurut Horner (2006), “Signalling refers to any activity by a

party whose purpose is to influence the perception and thereby the actions

of other parties. This presupposes that one market participant holds

private information that for some reason cannot be verifiably disclosed,

and which affects the other participants’ incentives.”

Pengertian tersebut maksudnya signalling merupakan aktivitas apapun oleh satu pihak yang bertujuan untuk mempengaruhi pandangan

dan kemudian tindakan dari pihak lain. Anggapan awal bahwa satu pihak partisipan dalam pasar memegang informasi pribadi yang untuk alasan

tertentu tidak dapat diungkapkan secara pasti dan yang mempengaruhi insentif partisipan lain.

Penelitian Myers dan Majluf (1984) menyatakan,

Stiglitz (1975) menyebut proses pemilihan individu menurut

kualitas yang diidentifikasi sebagai screening.

Teori sinyal mengemukakan bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan yaitu

dengan menyajikan informasi mengenai apa yang sudah dilakukan manajemen untuk merealisasikan keinginan pemilik. Sinyal positif dapat

diberikan perusahaan guna menarik minat para investor dengan informasi yang menunjukkan bahwa perusahaan tersebut lebih baik daripada perusahaan lain dan perusahaan tersebut mampu bertahan hidup dalam

jangka panjang.

Teori sinyal juga menjelaskan bagaimana nilai rasio laporan

keuangan yang disajikan pihak manajemen merupakan sinyal yang dapat mempengaruhi keputusan auditor dalam memberikan opini auditnya karena seorang auditor wajib mempertimbangkan peristiwa dan kondisi

yang signifikan dalam mengevaluasi kemampuan perusahaan untuk melangsungkan usahanya yang salah satunya adalah rasio keuangan yang

penting, sehingga nilai rasio yang tercantum dalam laporan keuangan dapat menjadi sinyal yang positif maupun negatif bagi auditor dalam mempertimbangkan going-concern perusahaan.

2.1.5. Profitabilitas

laporan keuangan yang diterbitkan perusahaan dapat diambil informasi

mengenai posisi keuangan perusahaan, permodalan, aliran kas, kinerja keuangan dan informasi lain yang mempunyai relevansi dengan laporan keuangan perusahaan. Profitabilitas keuangan tercermin dalam laporan

laba rugi dalam laporan keuangan perusahaan oleh sebab itu perlu dilakukan analisis terhadap laporan keuangannya untuk mengukur

profitabilitas keuangan perusahaan.

Kieso, Weygandt, dan Warfield (2011:1351) menjelaskan, “Rasio profitabilitas adalah pengukuran tingkat kesuksesan atau kegagalan suatu

perusahaan tertentu untuk periode tertentu.” Pengukuran dapat dilakukan untuk beberapa periode agar terlihat perkembangan perusahaan dalam

rentang waktu tertentu, baik penurunan atau kenaikan, sekaligus mencari penyebab perkembangan yang terjadi. Hasil pengukuran tersebut dapat dijadikan alat evaluasi kinerja manajemen perusahaan selama ini apakah

mereka telah bekerja secara efektif atau tidak.

Profitabilitas mempunyai arti penting bagi suatu perusahaan untuk

mempertahankan kelangsungan hidupnya dalam jangka panjang, karena profitabilitas menunjukkan tingkat kesuksesan ataupun kegagalan perusahaan dalam periode tertentu sehingga profitabilitas dapat dijadikan

2.1.5.1.Return On Asset (ROA)

Indikator yang dipilih penulis untuk mengukur profitabilitas pada perusahaan perbankan adalah return on asset (ROA). Kupiec dan Lee (2012) menyatakan, “ROA merupakan statistik yang berguna

untuk membandingkan profitabilitas antar bank karena ROA menghindari distorsi yang terjadi dalam leverage keuangan dan

komplikasi dalam hukum perpajakan.”

Menurut Kieso, et al. (2011:586), “The rate of return a

company achieves through use of its assets is the rate of return on

assets (ROA). Rather than using the profit margin on sales we can

compute it directly by dividing net income by average total assets.” Pengertian tersebut maksudnya adalah rasio pendapatan suatu perusahaan yang diperoleh melalui asetnya adalah rasio return on

assets (ROA). Daripada menggunakan margin laba terhadap penjualan kita dapat menghitungnya secara langsung dengan membagikan net

income terhadap average total assets.

�������������������� = ���������

������������������

2.1.6. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) merupakan salah satu indikator untuk mengetahui kesehatan dan permodalan bank. Bank

Penelitian yang dilakukan Olalekan dan Adeyinka (2013)

menyatakan, “Capital adequacy dapat berupa persentase rasio modal primer suatu institusi keuangan terhadap asetnya (pinjaman dan investasi), yang digunakan sebagai pengukur kekuatan dan kestabilan

keuangan institusi tersebut.”

Pada perusahaan perbankan, tujuan penetapan kewajiban

penyediaan modal minimum adalah untuk memastikan bahwa bank dapat menyerap kerugian sampai batas tertentu sebelum insolven dan dana deposan hilang. Bank yang insolven dapat menyebabkan

hilangnya kepercayaan masyarakat terhadap sistem keuangan, kemudian dapat menimbulkan masalah keuangan bagi bank lain dan

mungkin mengancam kelancaran pasar. Modal bank berperan sebagai fungsi asuransi bagi bank. Ketika bank mengalami kerugian yang tak terduga maka modal akan digunakan untuk menyerap kerugian

tersebut. Berbeda dengan rasio leverage tradisional CAR mengenali perbedaan tingkat risiko pada aset bank.

Menurut peraturan Bank Indonesia (BI, 2013), Nomor 15/12/PBI/2013 tentang Kewajiban Penyediaan Modal Minimum Bank Umum ada tiga jenis risiko aset bank, yaitu:

1. Risiko Kredit adalah risiko akibat kegagalan debitur dan atau pihak lain dalam memenuhi kewajiban kepada bank. 2. Risiko Pasar adalah risiko pada posisi neraca dan

rekening administratif termasuk transaksi derivatif akibat perubahan secara keseluruhan dari kondisi pasar,

termasuk perubahan harga option.

manusia, kegagalan sistem, dan/atau adanya kejadian-kejadian eksternal yang mempengaruhi operasi bank.

Peraturan Nomor 15/12/PBI/2013 pasal 2 ayat (3) (BI, 2013) menetapkan penyediaan modal minimum paling rendah sebagai

berikut:

a. 8% (delapan persen) dari Aset Tertimbang Menurut Risiko (ATMR) untuk Bank dengan profil risiko peringkat 1 (satu);

b. 9% (sembilan persen) sampai dengan kurang dari 10% (sepuluh persen) dari ATMR untuk Bank dengan profil risiko peringkat 2 (dua);

c. 10% (sepuluh persen) sampai dengan kurang dari 11% (sebelas persen) dari ATMR untuk Bank dengan profil risiko peringkat 3 (tiga); atau

d. 11% (sebelas persen) sampai dengan 14% (empat belas persen) dari ATMR untuk Bank dengan profil risiko peringkat 4 (empat) atau peringkat 5 (lima).

Modal yang cukup pada perusahaan perbankan adalah

penunjang kepercayaan bagi pelanggan, publik dan pihak yang bersangkutan dengan bank dalam kelangsungan kepastian keuangan

bank. Kepercayaan pada deposan bahwa uang mereka aman, pada publik bahwa bank berada dalam posisi yang aman, dan pada pihak yang bersangkutan dengan bank bahwa bank mampu dan akan terus

melangsungkan usaha (going-concern).

���= �����

2.1.7. Leverage

Harahap (2011:306) mendefinisikan rasio leverage sebagai berikut, Rasio leverage adalah rasio yang menggambarkan hubungan antara hutang perusahaan terhadap modal maupun aset. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh hutang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal (equity). Perusahaan yang baik mestinya memiliki komposisi modal yang lebih besar dari utang.

Leverage juga dapat diartikan sebagai pendongkrak kinerja perusahaan yang erat hubungannya dengan hutang. Semakin tinggi

leverage maka semakin besar risiko kegagalan perusahaan. Sebaliknya, semakin rendah leverage perusahaan maka semakin tinggi peringkat yang

diberikan pada perusahaan. Leverage tinggi mengindikasi bahwa sebagian besar dari aset didanai dari hutang. Kondisi ini menyebabkan perusahaan dihadapkan pada default risk. Ketika suatu perusahaan perbankan berada

pada kondisi default berarti bank tersebut insolven dan tidak dapat melanjutkan usahanya (non going-concern).

Rasio leverage biasanya disebut juga sebagai Debt to Equity Ratio

(DER). DER merupakan perbandingan antara hutang terhadap modal dalam pendanaan perusahaan. Menurut Malz (2011:449), “Penentu modal

pada perhitungan leverage tergantung pada jenis entitas dan tujuan analisis. Untuk perusahaan perantara seperti bank atau broker-dealer,

modal yang dimaksud dapat berupa nilai buku atau nilai pasar dari perusahaan.”

���= ���������

�����������

2.2. Tinjauan Penelitian Terdahulu

Penelitian ini merupakan replikasi dengan modifikasi dari penelitian Islahuzzaman (2013) yang berjudul “The Correlations Between Banking Ratio

(BR), Return On Asset (ROA), Capital Adequacy Ratio (CAR) with Going

Concern in Audit Opinion (Explanatory Paragraph)” pada 2nd International

Conference of Management, Economics and Finance (ICMEF 2013)

Proceeding. Penelitian Islahuzzaman ini bertujuan untuk memampukan pelaku bisnis untuk mempertahankan peran mereka sebagai perusahaan keuangan dan

menjadi pertimbangan auditor dalam memberikan opini audit going-concern

dengan mengumpulkan bukti empiris mengenai hubungan antara banking

ratio, return on assets, dan capital adequacy ratio dengan opini audit going concern pada perusahaan yang terdaftar di BEI. Sampel penelitian ini berjumlah 18 bank yang terdaftar di BEI dari tahun 2005 sampai 2009.

Metode analisis yang digunakan adalah analisis deskriptif. Kesimpulan dari penelitian ini adalah Banking Ratio (BR) berpengaruh negatif dan signifikan terhadap opini audit going concern. Return On Asset (ROA) tidak berpengaruh

negatif dan signifikan terhadap opini audit going concern. Capital Adequacy

Siregar (2013) melakukan penelitian yang berjudul “Pengaruh Rasio

Likuiditas, Profitabilitas Dan Solvabilitas Bank Terhadap Opini Audit Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia.” Penelitian ini bertujuan untuk menunjukkan pengaruh rasio likuiditas, profitabilitas, dan

solvabilitas terhadap opini audit going-concern pada perusahaan perbankan yang terdaftar di BEI. Sampel penelitian in berjumlah 39 perusahaan

perbankan yang terdaftar di BEI selama 2007 hingga 2009. Penelitian ini dilakukan dengan menggunakan regresi logistik dengan kesimpulan rasio solvabilitas yang menggunakan capital adequacy ratio (CAR) sebagai

indikator secara parsial berpengaruh negatif dan signifikan terhadap opini audit going-concern dan rasio profitabilitas dengan menggunakan return on

assets (ROA) sebagai indikator secara parsial berpengaruh tidak signifikan terhadap opini audit going-concern.

Christary dan Haris (2011) melakukan penelitian berjudul “The Financial

and Non Financial Determinants Of Going Concern Opinion of Indonesia’s

Listed Banks in 2004-2008.” Penelitian ini bertujuan untuk menentukan faktor-faktor yang menentukan pemberian opini audit going concern pada bank yang terdaftar di Bursa Efek Indonesia antara tahun 2004 hingga 2008. Metode analisis yang digunakan adalah regresi logistik. Hasil penelitian

menunjukkan bahwa rasio solvabilitas yang menggunakan capital adequacy

Rahman dan Siregar (2012) melakukan penelitian yang berjudul

“Faktor-Faktor Yang Mempengaruhi Kecenderungan Penerimaan Opini Audit Going

Concern Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia.” Penelitian ini bertujuan menyediakan investigasi terhadap

penerimaan opini audit going concern yang dapat dilakukan dengan meneliti kondisi internal perusahaan seperti kualitas audit, kondisi keuangan

perusahaan, opini tahun sebelumnya, pertumbuhan perusahaan, ukuran perusahaan, dan debt to equity ratio. Sampel penelitian berjumlah 185 amatan dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun

2006 sampai 2010. Regresi logistik digunakan untuk mengukur faktor-faktor yang diprediksi mempengaruhi kemungkinan penerimaan opini audit going

concern. Hasil penelitian ini menemukan indikasi bahwa debt to equity ratio

memiliki pengaruh positif dan signifikan terhadap penerimaan opini audit

going concern.

Muthahiroh dan Chayonowati (2013) melakukan penelitian yang berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Pemberian Opini Audit Going

Concern Oleh Auditor Pada Auditee.” Penelitian ini bertujuan untuk menganalisis dan menyediakan bukti empiris pengaruh litigasi, audit tenure, reputasi auditor, disclosure, ukuran perusahaan, opini audit sebelumnya dan

audit lag dalam pemberian opini going concern oleh auditor. Penelitian in menggunakan 450 perusahaan manufaktur yang terdaftar di Bursa Efek

(DER) memiliki pengaruh signifikan terhadap pemberian opini audit going

concern.

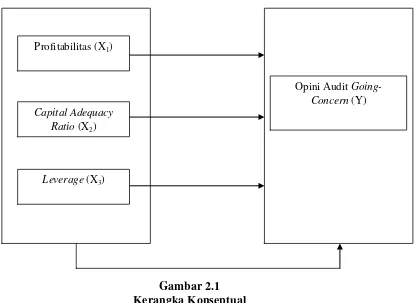

2.3. Kerangka Konseptual

Kelangsungan usaha (going-concern) perusahaan merupakan tujuan utama suatu usaha didirikan, terutama pada perusahaan perbankan. Hal ini

dikarenakan bank yang tidak mampu melangsungkan usahanya lagi dapat menyebabkan hilangnya kepercayaan masyarakat terhadap sistem keuangan, kemudian dapat menimbulkan masalah keuangan bagi bank lain dan mungkin

mengancam kelancaran pasar. Setiap tahun manajemen perusahaan menyiapkan laporan keuangan yang menggambarkan kondisi keuangan

perusahaan dalam laporan tahunan. Kondisi keuangan yang menggambarkan kemampuan perusahaan untuk mempertahankan kelangsungan hidupnya sangat menentukan keputusan investor dalam berinvestasi. Adanya asimetri

informasi antara pembuat laporan keuangan dan pengguna laporan keuangan menyebabkan dibutuhkan pihak ketiga yaitu auditor independen yang bertugas

mengaudit laporan keuangan yang disajikan manajemen perusahaan sesuai Standar Akuntansi Keuangan sebelum dipublikasikan untuk umum.

Penelitian yang dilakukan Geiger dan Rama (2006) mengimplikasikan

bahwa SAS No 59 mewajibkan auditor untuk mengevaluasi kelangsungan hidup setiap klien untuk periode satu tahun dari tanggal laporan keuangan

entitas untuk melanjutkan usaha maka opini audit harus menjelaskan

ketidakpastian tersebut.

Seorang auditor perlu memperhatikan kondisi dan peristiwa yang signifikan dalam mengevaluasi kelangsungan hidup perusahaan kliennya. PSA

No. 30 SA Seksi 341 nomor 6 (IAI, 2001) menyatakan bahwa salah satu satu kondisi dan peristiwa yang signifikan adalah rasio keuangan penting yang

jelek. Teori sinyal mengimplikasikan bahwa nilai rasio yang tertera dalam laporan keuangan dapat menjadi sinyal yang menunjukkan kemampuan atau ketidakmampuan perusahaan untuk going-concern bagi auditor dalam

memberikan opininya. Penelitian ini bertujuan untuk melihat apakah rasio-rasio yang digunakan dalam variabel termasuk rasio-rasio keuangan yang penting

dan signifikan terhadap pertimbangan auditor dalam memberikan opini audit

going-concern.

Kieso, et al. (2012:1351) menjelaskan bahwa “Rasio profitabilitas adalah

pengukuran tingkat kesuksesan atau kegagalan suatu perusahaan tertentu untuk periode tertentu.” Kupiec dan Lee (2012) menyatakan, “ROA

merupakan statistik yang berguna untuk membandingkan profitabilitas antar bank karena ROA menghindari distorsi yang terjadi dalam leverage keuangan dan komplikasi dalam hukum perpajakan”. Profitabilitas mempunyai arti

penting bagi suatu perusahaan untuk mempertahankan kelangsungan hidupnya dalam jangka panjang, karena profitabilitas menunjukkan tingkat kesuksesan

yang baik di masa yang akan datang. Semakin tinggi nilai ROA maka kondisi

keuangan dan prospek masa datang perusahaan baik sehingga auditor tidak memberikan opini audit going-concern, sebaliknya jika nilai ROA rendah maka auditor akan cenderung memberikan opini audit going-concern.

Capital Adequacy Ratio (CAR) merupakan salah satu indikator untuk mengetahui kesehatan dan permodalan bank. Bank Indonesia menetapkan

rasio kecukupan modal minimum sebesar minimal 8%. Pada perusahaan perbankan, tujuan penetapan kewajiban penyediaan modal minimum adalah untuk memastikan bahwa bank dapat menyerap kerugian sampai batas tertentu

sebelum insolven dan dana deposan hilang. Modal yang cukup pada perusahaan perbankan adalah penunjang kepercayaan bagi pelanggan, publik

dan pihak yang bersangkutan dengan bank dalam kelangsungan kepastian keuangan bank. Penelitian yang dilakukan Islahuzaman (2013) menemukan indikasi bahwa Capital Adequacy Ratio (CAR) berpengaruh negatif dan

signifikan terhadap opini audit going concern.

Harahap (2011) mengungkapkan, “Perusahaan yang baik mestinya

memiliki komposisi modal yang lebih besar dari utang.” Hal ini dikarenakan

leverage tinggi mengindikasi bahwa sebagian besar dari aset didanai dari hutang yang menyebabkan perusahaan dihadapkan pada default risk. Semakin

tinggi leverage maka semakin besar risiko kegagalan perusahaan. Sebaliknya, semakin rendah leverage perusahaan maka semakin tinggi peringkat yang

diberikan pada perusahaan. Rasio leverage biasanya disebut juga sebagai Debt

modal dalam pendanaan perusahaan. Malz (2011:449), “Penentu modal pada

perhitungan leverage tergantung pada jenis entitas dan tujuan analisis. Untuk perusahaan perantara seperti bank atau broker-dealer, modal yang dimaksud dapat berupa nilai buku atau nilai pasar dari perusahaan.” Hasil penelitian

yang dilakukan Rahman dan Siregar (2012) menemukan indikasi bahwa debt

[image:41.595.122.537.309.612.2]to equity ratio memiliki pengaruh positif dan signifikan terhadap penerimaan opini audit going concern.

Gambar 2.1 Kerangka Konseptual

Berdasarkan kerangka konseptual yang telah digambarkan di atas maka

penelitian ini membahas pengaruh profitabilitas, capital adequacy ratio, dan

leverage terhadap opini audit going-concern pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Profitabilitas (X1)

Capital Adequacy Ratio (X2)

Leverage (X3)

2.4. Hipotesis Penelitian

Berdasarkan latar belakang masalah, tujuan penelitian, tinjauan pustaka, dan kerangka konseptual, maka diajukan hipotesis penelitian sebagai berikut:

1. Profitabilitas secara parsial berpengaruh negatif dan signifikan

terhadap opini audit going-concern pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

2. Capital Adequacy Ratio secara parsial berpengaruh negatif dan signifikan terhadap opini audit going-concern pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

3. Leverage secara parsial berpengaruh positif dan signifikan terhadap opini audit going-concern pada perusahaan perbankan yang terdaftar

di Bursa Efek Indonesia.

4. Profitabilitas, capital adequacy ratio, dan leverage secara simultan berpengaruh signifikan terhadap opini audit going-concern pada

BAB III

METODE PENELITIAN 3.1. Desain Penelitian

Penelitian adalah investigasi sistematis meliputi pengumpulan dan

analisis data untuk membuktikan suatu fakta, menegaskan hasil penelitian terdahulu, menyelesaikan masalah, mendukung atau mengembangkan teori.

Penelitian ini merupakan replikasi dengan modifikasi dari penelitian terdahulu yaitu penelitian yang dilakukan Islahuzzaman (2013) yang berjudul “The Correlations Between Banking Ratio (BR), Return On Asset (ROA),

Capital Adequacy Ratio (CAR) with Going Concern in Audit Opinion

(Explanatory Paragraph)” pada 2nd International Conference of Management,

Economics and Finance (ICMEF 2013) Proceeding.

Penelitian replikasi adalah penelitian yang dilakukan dengan tujuan untuk membuktikan bahwa hasil penelitian cukup stabil untuk ditemukan lebih dari

sekali. Modifikasi dilakukan bertujuan untuk membuktikan apakah kejadian yang diteliti adalah fenomena tertentu yang sementara untuk tipe subjek

tertentu atau memiliki pola yang lebih luas. Pada penelitian ini modifikasi yang dilakukan terlihat pada salah satu variabel independen, tahun penelitian, dan teknik analisis yang digunakan.

Penelitian ini menggunakan desain kausal. Desain kausal berguna untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau

3.2. Jenis dan Sumber Data 3.2.1. Jenis Data

Penelitian ini menggunakan jenis data sekunder yaitu data yang telah diolah dan telah menjadi dokumentasi perusahaan. Data sekunder

merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain).

Data sekunder umumnya berupa bukti catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan. Misalnya, rasio keuangan perusahaan, jenis

KAP yang melakukan audit terhadap perusahaan, opini auditor independen terhadap penyajian laporan keuangan.

3.2.2. Sumber Data

Data yang digunakan dalam penelitian ini diperoleh dari media internet dengan cara mengunduh data melalui situs www.idx.co.id yang

memuat laporan keuangan perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia selama 2010 sampai 2013.

3.3. Variabel Penelitian 3.3.1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah opini audit

digunakan angka “1” apabila perusahaan mendapat opini audit

going-concern dan angka “0” apabila perusahaan mendapat opini audit non

going-concern.

3.3.2. Variabel Independen

Variabel independen dalam penelitian ini terdiri dari profitabilitas yang menggunakan rasio return an asset (ROA), capital adequacy ratio

(CAR), dan leverage yang menggunakan debt to equity ratio (DER). 1. Profitabilitas (X1)

Rasio Return on Asset (ROA) digunakan sebagai indikator

profitabilitas dalam penelitian ini.

��������������������= ���������� ������ ����� ������

2. Capital Adequacy Ratio (X2)

Capital adequacy ratio dihitung dengan menggunakan rumus

sebagai berikut. ���= ���� ��������������� ������� ������

3. Leverage (X3)

Rasio Debt to Equity (DER) digunakan sebagai indikator

leverage dalam penelitian ini. ��� = ���������� ������ ����

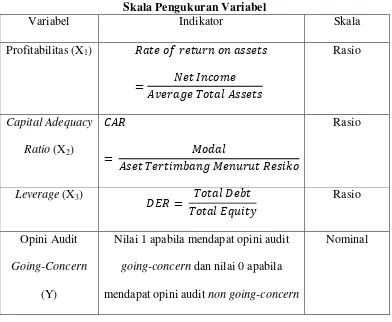

3.3.3. Definisi Operasional

Berdasarkan pada permasalahan penelitian dan pengembangan

3.3.3.1. Skala Pengukuran Variabel

Berdasarkan pada permasalahan penelitian dan pengembangan hipotesis, maka variabel-variabel yang diteliti dalam penelitian ini dapat diidentifikasikan dan diukur sebagai berikut:

[image:46.595.126.518.237.559.2]Tabel 3.1

Skala Pengukuran Variabel

Variabel Indikator Skala

Profitabilitas (X1) ��������������������

= ���������

������������������

Rasio

Capital Adequacy

Ratio (X2)

���

= �����

���������������������������

Rasio

Leverage (X3)

��� = ���������

�����������

Rasio

Opini Audit

Going-Concern

(Y)

Nilai 1 apabila mendapat opini audit

going-concern dan nilai 0 apabila mendapat opini audit non going-concern

Nominal

3.4. Populasi dan Sampel Penelitian 3.4.1. Populasi

Populasi dalam penelitian ini adalah semua bank yang go public di

Bursa Efek Indonesia mulai dari tahun 2010 sampai tahun 2013

berjumlah38 bank. 3.4.2. Sampel

Sampel penelitian dipilih dengan menggunakan purposive

sampling sehingga diperoleh 30 bank selama tahun 2010 sampai 2013 yang berarti berjumlah total 120 amatan. Kriteria pemilihan

sampel adalah sebagai berikut:

1. Merupakan bank yang terdaftar di Bursa Efek Indonesia dan mempublikasikan laporan tahunan yang telah diaudit oleh

auditor independen selama tahun 2010 sampai 2013; 2. Tidak delisting selama tahun 2010 sampai 2013; dan,

[image:47.595.124.505.446.745.2]3. Data variabel yang digunakan lengkap.

Tabel 3.2 Sampel Penelitian

No Kode Nama Bank

1 AGRO Bank Rakyat Indonesia Agro Niaga Tbk 2 INPC Bank Artha Graha Internasional Tbk

3 BBKP Bank Bukopin Tbk

4 BNBA Bank Bumi Arta Tbk 5 BACA Bank Capital Indonesia Tbk 6 BBCA Bank Central Asia Tbk

7 BNGA Bank CIMB Niaga Tbk

8 BDMN Bank Danamon Indonesia Tbk 9 BEKS Bank Pundi Indonesia Tbk

10 SDRA Bank Himpunan Saudara 1906 Tbk 11 BABP Bank ICB Bumi Putra Tbk

12 BNII Bank Internasional Indonesia Tbk

13 BKSW Bank Kesawan Tbk

14 BMRI Bank Mandiri (Persero) Tbk 15 MAYA Bank Mayapada Internasional Tbk

16 MEGA Bank Mega Tbk

19 NISP Bank NISP OCBC Tbk

20 BBNP Bank Nusantara Parahyangan Tbk 21 PNBN Bank Pan Indonesia Tbk

22 BNLI Bank Permata Tbk

23 BBRI Bank Rakyat Indonesia (Persero) Tbk 24 BSIM Bank Sinar Mas Tbk

25 BSWD Bank Swadesi Tbk

26 BBTN Bank Tabungan Negara (Persero) Tbk 27 BTPN Bank Tabungan Pensiunan Nasional Tbk 28 BVIC Bank Victoria Internasional Tbk

29 MCOR Bank Windu Kentjana Internasional Tbk 30 BJBR Bank Jawa Barat dan Banten Tbk

3.5. Teknik Analisis

Teknik analisis yang digunakan oleh penulis adalah analisis regresi

logistik. Hosmer, Lemeshow, dan Sturdivant (2013:1) menyatakan,

The goal of an analysis using this model is the same as that of any other regression model used in statistics, that is, to find the best fitting and most parsimonious, clinically interpretable model to describe the relationship between an outcome (dependent or response) variable and a set of independent) predictor or explanatory) variables.

Pernyataan yang diungkapkan Hosmer, et al. tersebut maksudnya adalah

tujuan dari analisis menggunakan model ini adalah sama dengan model regresi lain yang digunakan dalam statistik, yaitu, untuk menemukan model paling cocok dan dapat diintepretasikan dengan tepat dalam mendeskripsikan

hubungan antara outcome variable (variabel dependen atau respon) dengan sekumpulan variabel independen (predictor atau penjelas).

Hal utama yang membedakan regresi logistik dengan model regresi linier adalah outcome variable nya bersifat dikotomi. Penggunaan regresi linier tidak mungkin dilakukan untuk kondisi ini mengingat hal ini melanggar

mungkin dilakukan. Pendekatan yang dapat dilakukan dalam kondisi ini

adalah regresi logistik. Efferin, Darmadji, dan Tan (2008) menyatakan, “Regresi logistik memungkinkan penggunaan model regresi untuk memprediksi probabilitas respon terhadap kategori tertentu untuk seperangkat

variabel yang telah ada sebelumnya. Model regresi ini berdasar pada odds

ratio, yang mempresentasikan probabilitas suatu kesuksesan akan dibandingkan dengan probabilitas kegagalan.”

Hosmer, et al. (2013:1) menjelaskan, “Perbedaan antara regresi logistik dan linier ini tercermin dalam bentuk model dan asumsi yang digunakan

walaupun metode yang digunakan dalam analisis regresi logistik menyerupai prinsip umum yang sama yang digunakan dalam regresi linier.”

3.5.1. Uji Multikolinearitas

Uji normalitas tidak dapat dipenuhi seperti yang telah dijelaskan di atas maka uji asumsi klasik yang masih digunakan dalam penelitian ini

adalah uji multikolinearitas. Tujuan uji multikolinearitas menurut Ghozali (2011:105) adalah, “Untuk menguji apakah model regresi ditemukan

adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen.”

Ghozali (2011:105) menjelaskan bahwa untuk mendeteksi ada

tidaknya multikolinearitas di dalam model regresi dapat dilakukan dengan, “Menganalisis matrik korelasi variabel-variabel independen. Jika antar

tabel matrik korelasi menunjukkan nilai yang lebih besar dari 0,90 berarti

ada korelasi yang besar antara variabel independen. Sebaliknya nilai yang lebih kecil dari 0,90 berarti tidak ada korelasi yang besar antara variabel independen.

3.5.2. Overall Model Fit Test

Statistik yang digunakan untuk menguji Overall Model Fit Test

berdasar pada fungsi likelihood. Ghozali (2011:340) menjelaskan bahwa, “Likelihood L dari model adalah probabilitas bahwa model yang

dihipotesakan menggambarkan data input.” Pengujian model fit dilakukan dengan mentransformasikan L menjadi -2LogL.

Pengujian dilakukan dengan membandingkan nilai antara -2LogL awal dengan nilai -2LogL akhir. Model dikatakan fit bila nilai -2LogL akhir menurun dari nilai -2LogL awal. Ghozali (2011:346) menyatakan

bahwa, ”Penurunan ini signifikan atau tidak dapat dibandingkan dengan tabel c2 dengan df (selisih df dengan konstan saja dan df dengan 3 variabel

independen).” Jika penurunan nilai -2LogL lebih besar daripada nilai yang tertera pada tabel C-2 hal ini berarti penambahan variabel independen ke dalam model akan memperbaiki model fit penelitian ini sehingga model

3.5.3. Hosmer and Lemeshow’s Goodness of Fit Test

Hosmer and Lemeshow’s Goodness of Fit Test dilakukan untuk menguji kelayakan model regresi bahwa data empiris cocok atau sesuai dengan model. Hosmer and Lemeshow’s Goodness of Fit Test memastikan

tidak ada perbedaan antara model dengan data atau data empiris cocok dengan model yang digunakan. Ghozali (2011:341) menyatakan,

Jika nilai Statistics Hosmer and Lemeshow Goodness of Fit lebih besar dari 0.05, maka hipotesis nol tidak dapat ditolak dan berarti model mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena cocok dengan data observasinya.

Pada pengujian model menggunakan regresi logistik, hasil yang diharapkan adalah untuk tidak menolak hipotesis nol karena penolakan

hipotesis nol berarti ada perbedaan signifikan antara model dengan nilai observasinya sehingga Goodness fit model tidak baik karena model tidak dapat memprediksi nilai observasinya.

Nilai statistik yang lebih besar dari α = 0,05 berarti model mampu

memprediksi nilai observasinya sehingga model dinyatakan fit. Sebaliknya

nilai statistik yang lebih kecil dari α = 0,05 berarti model tidak mampu

memprediksi nilai observasinya sehingga model dinyatakan tidak fit untuk digunakan dalam penelitian.

3.5.4. Nagelkerke’s R Square

sampai 1. Hal ini dilakukan dengan cara membagi nilai Cox and Snell’s R

Square dengan nilai maksimumnya.

Ghozali (2011:341) menyatakan, “Nilai Nagelkerke’s R Square

dapat diinterpretasikan seperti nilai R2 pada multiple regression.”

Kemudian Ghozali (2011:97) juga menjelaskan arti nilai koefisien determinasi (R2) yaitu, “Nilai yang mendekati satu berarti variabel-variabel

independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.”

Nilai yang mendekati satu berarti variabel independen memberikan

hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Nilai yang kecil berarti kemampuan variabel

independen dalam menjelaskan variasi variabel dependen sangat terbatas. 3.5.5. Maximum Likelihood Estimation

Pengujian hipotesis penelitian secara parsial dilakukan dengan

maximum likelihood estimation (MLE). Pengujian dilakukan dengan nilai

α = 5%. Jika nilai signifikansi <0,05 maka variabel independen

berpengaruh signifikan terhadap variabel dependen. Sebaliknya jika nilai signifikansi >0,05 maka variabel independen tidak berpengaruh signifikan terhadap variabel dependen.

3.5.6. Chi Square

Pengujian hipotesis penelitian secara simultan digunakan uji

nilai signifikansi <0,05 berarti variabel independen secara simultan

berpengaruh signifikan terhadap variabel dependen. Sebaliknya jika nilai signifikansi >0,05 maka variabel independen tidak berpengaruh signifikan terhadap variabel dependen.

3.6. Model Regresi Logistik

Berikut persamaan regresi logistik yang terbentuk dari variabel-variabel yang diteliti:

Y = a + b1X1 + b2X2 + b3X3 + e

Di mana:

Y = Opini Audit Going-Concern

A = Konstanta

X1 = Profitabilitas (ROA) X2 = Capital Adequacy Ratio

X3 = Leverage (DER)

b1 , b2 , b3 = Koefisien Regresi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1. Hasil Penelitian

4.1.1. Hasil Uji Model Analisis

4.1.1.1. Hasil Uji Multikolinearitas

Uji asumsi klasik yang masih dilakukan untuk menguji

variabel dalam teknik analisis regresi logistik adalah uji multikolinearitas. Tujuan uji multikolinearitas menurut Ghozali (2011:105) adalah, “Untuk menguji apakah model regresi ditemukan

adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel

independen.”

Gejala multikolinearitas dapat dilihat dengan menganalisis matriks korelasi variabel-variabel independen. Indikasi adanya

multikolinearitas antar variabel adalah nilai yang tinggi yaitu lebih besar dari 0,90.

Hasil uji multikolinearitas disajikan pada tabel 4.1 berikut ini:

Tabel 4.1

Hasil Uji Multikolinearitas

Correlation Matrix

Constant ROA CAR DER

Step 1

Constant 1.000 -.231 -.775 -.435

ROA -.231 1.000 .489 -.356

CAR -.775 .489 1.000 -.227

Matriks korelasi di atas mengungkapkan bahwa korelasi antar

variabel independen yang paling besar 0,775 yang nilainya lebih kecil dari 0,90. Berdasarkan hasil ini, dapat disimpulkan bahwa profitabilitas, capital adequacy ratio, dan leverage bebas dari gejala

multikolinieritas.

4.1.1.2. Hasil Overall Model Fit Test

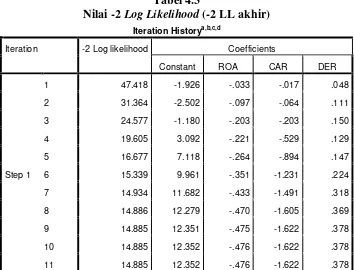

Pengujian dilakukan dengan membandingkan nilai antara -2

log likelihood pada awal (block number = 0) dengan nilai -2 log likelihood pada akhir (block number = 1). Model dikatakan fit bila nilai -2LogL akhir mengalami penurunan dari nilai -2LogL awal.

Ghozali (2011:346) menyatakan bahwa, ”Penurunan ini signifikan atau tidak dapat dibandingkan dengan tabel c2 dengan df (selisih df dengan konstan saja dan df dengan 3 variabel

independen).” Jika penurunan nilai -2LogL lebih besar daripada nilai yang tertera pada tabel C-2 hal ini berarti penambahan variabel

independen ke dalam model akan memperbaiki model fit penelitian ini sehingga model penelitian dinyatakan fit.

Nilai -2 log likelihood awal pada block number = 0, dapat

Tabel 4.2

Nilai -2 Log Likelihood (-2 LL awal)

Iteration Historya,b,c

Iteration -2 Log likelihood Coefficients

Constant

Step 0

1 49.442 -1.867

2 36.977 -2.734

3 35.166 -3.217

4 35.075 -3.357

5 35.075 -3.367

6 35.075 -3.367

a. Constant is included in the model.

b. Initial -2 Log Likelihood: 35.075

c. Estimation terminated at iteration number 6

because parameter estimates changed by less than

.001.

Nilai -2 log likelihood akhir pada block number = 1, dapat dilihat pada tabel 4.3 berikut ini:

<