BAB II

TINJAUAN PUSTAKA 2.1 Auditing

2.1.1. Pengertian Auditing

Arens et.al. (2008 : 4) mendefenisikan auditing sebagai “pengumpulan dan evaluasi bukti tentang informasi untuk

menentukan dan melaporkan derajat kesesuaian antara informasi itu

dan kriteria yang telah ditetapkan. Auditing harus dilakukan oleh

orang yang kompeten dan independen”.

Sementara itu menurut Mulyadi (2002:11), auditing adalah :

suatu proses sistematik untuk memperoleh dan

mengevaluasi bukti secara objektif mengenai

pernyataan-pernyataan tentang kegiatan dan kejadian

ekonomi, dengan tujuan untuk menetapkan tingkat

kesesuaian antara pernyataan-pernyataan tersebut

dengan kriteria yang telah ditetapkan, serta

menyampaikan hasil-hasilnya kepada pemakai yang

berkepentingan.

Dari defenisi tersebut, terdapat beberapa unsur penting yang

mendasari akuntansi menurut Mulyadi (2011:9), yaitu :

1. Suatu Proses Sistematik

Auditing merupakan suatu proses sistematik yaitu berupa

terorganisasi. Auditing dilaksanakan dengan suatu urutan langkah

yang direncanakan, terorganisasi, dan bertujuan.

2. Untuk memperoleh dan Mengevaluasi Bukti Secara Objektif

Proses sistematik tersebut ditujukan untuk memperoleh bukti

yang mendasari pernyataan yang dibuat oleh individu atau badan

usaha, serta untuk mengevaluasi tanpa memihak atau berprasangka

terhadap bukti-bukti tersebut.

3. Pernyataan Mengenai Kegiatan dan Kejadian Ekonomi

Yang dimaksud dengan pernyataan mengenai kegiatan dan

kejadian ekonomi disini adalah hasil proses akuntansi. Akuntasi

merupakan proses pengidentifikasian, pengukuran, dan

penyampaian informasi ekonomi yang dinyatakan dalam satuan

uang. Proses akuntansi ini menghasilkan suatu pernyataan yang

disajikan dalam laporan keuangan, yang umumnya terdiri dari lima

laporan keuangan pokok : neraca, laporan laba rugi komprehensif,

laporan perubahan ekuitas, laporan arus kas, dan catatan atas

laporan keuangan. Laporan keuangan dapat pula berupa laporan

biaya pusat pertanggungjawaban tertentu dalam perusahaan.

4. Menetapkan Tingkat Kesesuaian

Pengumpulan bukti mengenai pernyataan dan evaluasi

terhadap hasil pengumpulan bukti tersebut dimaksudkan untuk

menetapkan kesesuaian pernyataan tersebut dengan kriteria yang

5. Kriteria yang Telah Ditetapkan

Kriteria atau standar yang dipakai sebagai dasar untuk

menilai pernyataan (yang berupa hasil proses akuntansi) dapat

berupa :

a. Peraturan yang ditetapkan oleh suatu badan legislatif.

b. Anggaran atau ukuran prestasi lain yang ditetapkan oleh

manajemen.

c. Standar Akuntansi Keuangan di Indonesia.

6. Penyampaian Hasil

Penyampaian hasil auditing sering disebut dengan asestasi

(attestation). Penyampaian hasil ini dilakukan secara tertulis dalam bentuk laporan audit (audit report). Pengesahan dalam bentuk laporan tertulis ini dapat menaikkan atau menurunkan tingkat

kepercayaan masyarakat atas laporan keuangan yang dibuat oleh

suatu perusahaan.

7. Pemakai yang Berkepentingan

Dalam dunia bisnis, pemakai yang berkepentingan terhadap

laporan audit adalah para pemakai informasi keuangan seperti :

pemegang saham, manajemen, kreditur, calon investor, organisasi

buruh, dan kantor pelayanan pajak.

2.1.2. Jenis-Jenis Audit

Menurut Rahayu dan Suhayati (2010 : 4), jenis audit terdiri

1. Audit Laporan Keuangan

Audit laporan keuangan bertujuan untuk menentukan

apakah laporan keuangan telah disajikan wajar, sesuai dengan

kriteria-kriteria tertentu.

2. Audit Operasional

Perkembangan bisnis membuat pemegang saham sudah

tidak dapat mengikuti semua kegiatan operasi perusahaannya

sehari-hari, sehingga mereka membutuhkan auditor manajemen

yang profesional untuk membantu mereka dalam mengendalikan

operasional perusahaan.

3. Audit Kepatuhan

Audit Kepatuhan bertujuan untuk menentukan apakah

auditee (yang diperiksa) telah mengikuti kebijakan, prosedur, dan peraturan yang telah ditentukan pihak yang otoritasnya lebih

tinggi.

2.1.3 Opini Audit

Auditor terlebih dahulu harus mengumpulkan bukti dengan

memeriksa catatan akuntansi yang mendukung laporan keuangan

ketika melakukan audit. Opini audit merupakan bagian dari laporan

audit sebagai informasi utama dari laporan audit. Tugas umum dari

auditor adalah memberikan opini atas laporan keuangan perusahaan.

Dalam melaksanakan proses audit, auditor dituntut tidak hanya

juga harus lebih mewaspadai kelangsungan hidup perusahaan dalam

batas waktu tertentu (SPAP SA 341).

Ada lima tipe pendapat audit menurut (SPAP, 2011 : PSA 29

SA Seksi 508) yaitu:

1. Pendapat wajar tanpa pengecualian (Unqualified Opinion)

Pendapat wajar tanpa pengecualian diberikan oleh

auditor jika laporan keuangan telah disajikan secara wajar dalam

semua hal yang material, posisi keuangan (neraca), hasil usaha

atau laporan realisasi anggaran, laporan arus kas, sesuai dengan

SAK/ ETAP/ IFRS. Penjelasan laporan keuangan juga

telah disajikan secara memadai, informatif dan tidak

menimbulkan pemahaman yang menyesatkan.

2. Pendapat Wajar Tanpa Pengecualian dengan Bahasa Penjelasan

yang Ditambahkan dalam Laporan Audit Bentuk Baku

(Unqualified Opinion With Explanatory Language)

Pendapat ini diberikan jika terdapat keadaan tertentu

yang mengharuskan auditor menambahkan paragraph penjelasan

(atau bahasa penjelasan lain) dalam laporan audit, meskipun

tidak mempengaruhi pendapat wajar tanpa pengecualian yang

dinyatakan oleh auditor. Keadaan tersebut meliputi :

1. Pendapat wajar sebagian didasarkan atas laporan

2. Untuk mencegah agar laporan keuangan tidak

menyesatkan karena keadaan-keadaan yang luar

biasa, laporan keuangan disajikan menyimpang

dari suatu standar akuntansi yang dikeluarkan oleh

Ikatan Akuntan Indonesia.

3. Jika terdapat kondisi dan peristiwa yang semula

menyebabkan auditor yakin tentang adanya

kesangsian mengenai kelangsungan hidup entitas

namun setelah mempertimbangkan rencana

manajemen auditor berkesimpulan bahwa rencana

manajemen tersebut dapat secara efektif

dilaksanakan dan pengungkapan mengenai hal itu

telah memadai.

4. Di antara dua periode akuntansi terdapat suatu

perubahan material dalam penggunaan standar

akuntansi atau dalam metode penerapannya.

5. Keadaan tertentu yang berhubungan dengan

laporan audit atas laporan keuangan komparatif.

6. Data keuangan kuartalan tertentu yang diharuskan

oleh Badan Pengawas Pasar Modal (Bapepam)

namun tidak disajikan atau tidak di review.

7. Informasi tambahan yang diharuskan oleh Ikatan

keuangan telah dihilangkan, yang penyajiannya

menyimpang jauh dari pedoman yang dikeluarkan

oleh Dewan tersebut, dan auditor tidak dapat

melengkapi prosedur audit yang berkaitan dengan

informasi tersebut, atau auditor tidak dapat

menghilangkan keraguan yang besar apakah

informasi tambahan tersebut sesuai dengan

panduan yang dikeluarkan oleh Dewan tersebut.

3. Pendapat wajar dengan pengecualian (Qualified Opinion)

Pendapat wajar dengan pengecualian menyatakan bahwa

laporan keuangan menyajikan secara wajar, dalam semua hal

yang material, posisi keuangan, hasil usaha, perubahan ekuitas

dan arus kas sesuai dengan SAK/ETAP/IFRS, kecuali untuk

dampak hal-hal yang dikecualikan. Pendapat ini dinyatakan

apabila terdapat keadaan sebagai berikut :

1. Ketiadaan bukti kompeten yang cukup atau adanya

pembatasan terhadap lingkup audit yang mengakibatkan

auditor berkesimpulan bahwa ia tidak dapat menyatakan

pendapat wajar tanpa pengecualian dan ia berkesimpulan

tidak menyatakan tidak memberikan pendapat.

2. Auditor yakin atas dasar auditnya, bahwa laporan

yang berdampak material, dan ia berkesimpulan untuk

tidak menyatakan pendapat tidak wajar.

3. Jika auditor menyatakan pendapat wajar dengan

pengecualian, ia harus menjelaskan semua alasan yang

menguatkan dalam satu atau lebih paragraf terpisah yang

dicantumkan sebelum paragraf pendapat. Ia harus juga

mencantumkan bahasa pengecualian yang sesuai dan

menunjuk ke paragraph penjelasan di dalam paragraf

pendapat. Pendapat wajar dengan pengecualian harus

berisi kata kecuali atau pengecualian dalam suatu frasa

seperti kecuali untuk atau dengan pengecualian untuk.

Frasa seperti tergantung atas atau dengan penjelasan

berikut ini memiliki makna yang tidak jelas atau tidak

cukup kuat, oleh karena itu pemakaiannya harus dihindari.

Karena catatan atas laporan keuangan merupakan bagian

laporan keuangan auditan, kata-kata seperti disajikan

secara wajar, dalam semua hal yang material, jika dibaca

sehubungan dengan catatan 1 mempunyai kemungkinan

untuk disalahtafsirkan dan okeh karena itu pemakaiannya

harus dihindari.

4. Pendapat tidak wajar (Adverse Opinion)

Pendapat tidak wajar diberikan oleh auditor jika laporan

usaha, perubahan ekuitas dan arus kas sesuai dengan

SAK/ETAP/IFRS. Auditor memberikan pendapat tidak wajar

jika ia dibatasi ruang lingkupnya, sehingga ia tidak dapat

mengumpulkan bukti kompeten yang cukup untuk mendukung

pendapatnya. Jika laporan keuangan diberi pendapat tidak wajar

oleh auditor maka informasi yang disajikan klien dalam laporan

keuangan sama sekali tidak dapat dipercaya, sehingga ia tidak

dapat dipakai oleh pemakai informasi keuangan untuk

pengambilan keputusan.

5. Pernyataan tidak memberikan pendapat ( Disclaimer Opinion). Pernyataan tidak memberikan pendapat diberikan oleh

auditor karena auditor mengalami pembatasan yang luar biasa

sifatnya terhadap lingkungan audit dan auditor tidak independen

dalam hubungannya dengan klien.

2.1.4. Opini Audit Going Concern

Going concern adalah salah satu konsep yang paling penting

yang mendasari pelaporan keuangan (Gray & Manson, 2000).

Berdasarkan lima tipe pendapat audit menurut (SPAP, 2011 : PSA 29

SA Seksi 508), opini audit going concern termasuk ke dalam kategori

opini audit pendapat wajar tanpa pengecualian dengan bahasa

penjelasan yang ditambahkan dalam laporan audit bentuk baku

kelayakan dari persiapan laporan keuangan menggunakan dasar going

concern dan tanggung jawab auditor untuk meyakinkan dirinya bahwa

penggunaan dasar going concern oleh perusahaan adalah layak dan

diungkapkan secara memadai dalam laporan keuangan. Dengan

adanya asumsi going concern maka suatu entitas dianggap akan mampu mempertahankan kegiatan usahanya dalam jangka panjang

Menurut Altman dan McGough (1974), masalah going concern

terbagi menjadi dua, yaitu :

1. Masalah keuangan yang meliputi kekurangan (defisiensi)

likuiditas, defisiensi ekuitas, penunggakan utang, dan kesulitan

memperoleh dana.

2. Masalah operasi yang meliputi kerugian operasi yang

terus-menerus, prospek pendapatan yang merugikan, kemampuan

operasi terancam, dan pengendalian yang lemah atas

organisasi.

PSA 30 menyatakan bahwa going concern dapat dipakai

sebagai asumsi dalam pelaporan keuangan sepanjang tidak terbukti

adanya informasi yang menunjukkan hal yang berlawanan. Biasanya

informasi yang secara signifikan dianggap berlawanan dengan asumsi

kelangsungan hidup suatu badan usaha adalah berhubungan dengan

ketidakmampuan satuan usaha dalam memenuhi kewajibannya pada

kepada pihak luar secara bisnis biasa, restrukturisasi utang, perbaikan

operasi yang dipaksakan dari luar atau kegiatan serupa lainnya.

Pernyataan Standar Auditing (PSA) 29 paragraf 11 huruf d

(IAI, 2001: SA Seksi 508, paragraf 11) menyatakan bahwa keraguan

yang besar tentang kemampuan satuan usaha untuk mempertahankan

kelangsungan hidupnya (going concern) merupakan keadaan yang mengharuskan auditor menambahkan paragraf penjelasan (atau bahasa

penjelasan lain) dalam laporan audit, meskipun tidak mempengaruhi

pendapat wajar tanpa pengecualian (unqualified opinion), yang dinyatakan oleh auditor.

Auditor harus mengevaluasi kemampuan satuan usaha dalam

mempertahankan kelangsungan hidupnya dalam jangka waktu pantas

(IAI, 2001: SA Seksi 341, paragraf 03), dengan cara sebagai berikut :

1. Auditor mempertimbangkan apakah hasil prosedur yang

dilaksanakan dalam perencanaan, pengumpulan bukti audit

untuk berbagai tujuan audit, dan penyelesaian auditnya, dapat

mengidentifikasi keadaan atau peristiwa yang secara

keseluruhan manunjukkan adanya kesangsian besar mengenai

kemampuan entitas dalam mempertahankan kelangsungan

hidupnya dalam jangka waktu pantas.

2. Jika auditor yakin bahwa terdapat kesangsian mengenai

kemampuan satuan usaha dalam mempertahankan

a. Memperoleh informasi mengenai rencana manajemen

yang ditujukan untuk mengurangi dampak kondisi dan

peristiwa tersebut.

b. Menetapkan kemungkinan bahwa rencana tersebut secara

efektif dilaksanakan.

3. Setelah auditor mengevaluasi rencana manajemen, ia

mengambil kesimpulan apakah ia masih memiliki kesangsian

besar mengenai kemampuan entitas dalam mempertahankan

kelangsungan hidupnya dalam jangka waktu pantas.

Auditor perlu mempertimbangkan rencana manajemen dalam

mengatasi kondisi buruk dalam periode tidak lebih dari satu tahun.

Pertimbangan tersebut (IAI, 2004: SA Seksi 341, paragraf 07) antara

lain :

1. Rencana untuk menjual aktiva

2. Rencana penarikan utang atau restrukturisasi

3. Rencana untuk mengurangi atau menunda pengeluaran

4. Rencana untuk menaikkan modal pemilik

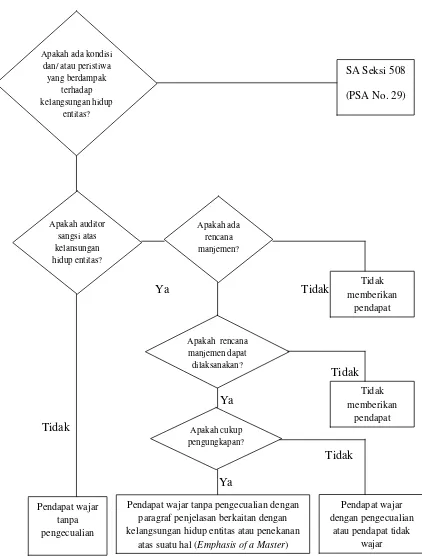

Dalam SPAP (Standar Profesional Akuntan Publik) seksi 341

juga dijelaskan panduan untuk mempertimbangkan pernyataan

pendapat atau tidak memberikan pendapat dalam hal auditor

menghadapi masalah kesangsian atas kemampuan entitas dalam

mempertahankan kelangsungan hidupnya, dapat dilihat pada gambar

Ya

Pedoman Pernyataan Pendapat Going Concern (Sumber: IAI,2001: SA Seksi 341.Lampiran) Apakah ada kondisi

dan/ atau peristiwa yang berdampak

terhadap kelangsungan hidup

entitas?

Apakah auditor sangsi atas kelansungan hidup entitas?

SA Seksi 508

(PSA No. 29)

Apakah ada rencana manjemen?

Apakah rencana manjemen dapat dilaksanakan?

Apakah cukup pengungkapan?

Pendapat wajar tanpa pengecualian

Pendapat wajar tanpa pengecualian dengan paragraf penjelasan berkaitan dengan kelangsungan hidup entitas atau penekanan

atas suatu hal (Emphasis of a Master)

Pendapat wajar dengan pengecualian

2.1.5. Reputasi Auditor

Reputasi auditor sering dinilai dari kepercayaan pemakai jasa

auditor bahwa auditor memiliki kekuatan monitoring yang secara umum tidak dapat diamati dan auditor yang memiliki reputasi baik

akan cenderung untuk mempertahankan kualitas auditnya agar

reputasinya terjaga dan tidak kehilangan klien. Teori reputasi

memprediksikan adanya hubungan positif antara ukuran KAP dengan

reputasi auditor (Lennox, 2000). Dopuch dan Simunich (1980) dan

Deangelo (1981) dalam Schwartz (1996) beragumentasi bahwa ukuran

audit berhubungan positif dengan reputasi auditor.

Kantor akuntan publik (KAP) sebagai salah satu variabel

kontrol yang mempengaruhi keputusan opini audit going concern,

didasarkan atas pemikiran logis bahwa auditor independen sebagai

sumber daya manusia dan subyek yang memiliki peran penting dalam

mengevaluasi dan membuat keputusan opini audit going concern

(Geiger dan Raghunandan, 2002).

IAI dalam Buku Direktori Ikatan Akuntan Indonesia

2001-2002, membedakan KAP yang beroperasi di wilayah Indonesia

menjadi dua;yaitu 1) bekerjasama dengan kantor akuntan asing, dan 2)

tidak bekerjasama dengan kantor akuntan asing. Dalam penelitian

sebelumnya Setyarno (2006) mengklasifikasikan kantor akuntan

publik menjadi dua yaitu kantor akuntan publik yang berafiliasiasi

KAP yang Big Four. Umumnya KAP The big four memiliki kualitas audit yang lebih baik dibandingkan dengan KAP non-big four karena auditor yang bekerja pada KAP big four akan lebih memperlihatkan independensi dibandingkan auditor yang berafiliasi pada KAP non big four .

2.1.6. Rasio Profitabilitas

Profitabilitas adalah rasio untuk menilai kemampuan

perusahaan dalam mencari keuntungan (Kasmir,2008:196)

perusahaan dalam mendapatka laba melalui semua kemampuan dan

sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah

karyawan, jumlah cabang dan sebagainya (Syafri, 2008:304).

Tingkat profitabilitas yang tinggi dapat mengindikasikan

kemampuan perusahaan untuk going concern. Profitabilitas yang tinggi juga dapat menunjukkan kemampuan perusahaan untuk

memenuhi kewajibannya.

Rasio profitabilitas sebenarnya ada beberapa seperti Gross profit margin (GPM), Net profit margin (NPM), Return on asset

(ROA), Return on equity (ROE), Earning per share (EPS) dan Payout ratio (PR) tetapi peneliti dalam penelitian ini membatasi rasio yang digunakan dalam mengukur tingkat profitabilitas perusahaan adalah

bersih dengan total aktiva. Rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan dari setiap satu rupiah asset yang digunakan.

Peneliti hanya menggunakan rasio ROA karena dengan mengetahui rasio ini, kita bisa menilai apakah perusahaan efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan efektivitas manajemen dalam menggunakan aktiva untuk memperoleh pandapatan.

ROA = Net Income Total Assets

2.1.7. Solvabilitas

Rasio Solvabilitas merupakan rasio yang digunakan untuk

mengukur sejauh mana aktiva perusahaan dibiayai dengan utang

(Kasmir, 2008:151). Rasio Solvabilitas adalah rasio untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jika perusahaan tersebut dilikuidasi. Rasio ini berhubungan dengan keputusan pendanaan dimana perusahaan lebih memilih pembiayaan hutang dibandingkan modal sendiri. Rasio solvabilitas yang tinggi dapat berdampak buruk bagi kondisi keuangan perusahaan. Semakin tinggi

rasio solvabilitas, semakin menunjukkan kinerja keuangan perusahaan

kelangsungan hidup perusahaan. Hal ini menyebabkan perusahaan

lebih berpeluang mendapatkan opini audit going concern.

Rasio solvabilitas juga terdiri dari beberapa rasio seperti Debt to Asset Ratio (DAR), Debt to Equity Ratio (DER), Equity Multiplier

(EM), Interest coverage (IC). Dalam penelitian ini, peneliti membatasi penggunaan rasio solvabilitas yang digunakan yaitu

dengan menggunakan debt to equity ratio (DER). Menurut Kasmir (2008), “Debt to equity ratio merupakan rasio menilai utang dengan ekuitas”.

Alasan penggunan rasio ini oleh peneliti karena dengan

menggunakan rasio DER, kita dapat mengukur sampai seberapa besar

jumlah rupiah modal sendiri yang dijaminkan atas utang. Semakin

besar rasio ini akan semakin menguntungkan perusahaan, sedangkan

bagi pihak bank akan mengakibatkan semakin besar risiko yang

ditanggungnya. Rumusnya sebagai berikut:

DER = Long Term Debt Stocholder’s Equity

2.1.8. Opini Audit Tahun Sebelumnya

Opini audit tahun sebelumnya adalah opini audit yang diterima

pada tahun sebelumnya. Opini audit tahun sebelumnya dapat dibagi

maka akan semakin besar kemungkinan auditor untuk menerbitkan

kembali opini audit going cocern pada tahun berikutnya.

Mutchler (1985) menguji pengaruh ketersediaan informasi

publik terhadap prediksi opini audit going concern, yaitu tipe opini audit yang telah diterima perusahaan. Hasilnya menunjukkan bahwa

model discriminant analysis yang memasukkan tipe opini audit tahun sebelumnya mempunyai akurasi prediksi keseluruhan yang paling

tinggi sebesar 89,9 % dibanding model yang lain.

Dari penelitian yang telah dilakukan sebelumnya ditemukan

bahwa auditor lebih sering mengeluarkan opini going concern jika opini tahun sebelumnya adalah opini going concern. Sehingga dapat disimpulkan bahwa opini tahun sebelumnya berpengaruh positif

terhadap pengungkapan opini going concern.

2.2. Tinjauan Peneliti Terdahulu

Berikut ini adalah beberapa penelitian terlebih dahulu :

Tabel 2.1.

Tinjauan Peniliti Terdahulu Peneliti/

Tahun

Judul Variabel

Penelitian Opini Audit Tahun

Sebelumnya terhadap

Variabel dependen:

opini audit

Peneliti/ Tahun

Judul Variabel Penelitian Opini Audit Going Conern Pada

Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia

Variabel Opini Audit Tahun

Sebelumnya

opini audit

going concern

sedangkan

opini audit tahun

opini audit

going concern Opini Audit Terhadap

Penerimaan Opini Going Concern Pada Perusahaan Manufaktur yang

Terdaftar Di Bursa Efek Indonesia

Variabel dependen:

opini audit

going

Kualitas Audit tidak

berpengaruh signifikan terhadap penerimaan

opini audit

going concern

sedangkan Likuiditas, Opini Audit berpengaruh signifikan terhadap penerimaan opini audit

going concern

Opini audit

going concern Variabel

Kualitas audit dan

terhadap opini audit,sedangkan Kondisi

Peneliti/ Tahun

Judul Variabel

Penelitian

Opini Audit

Going Opini audit tahun

sebelumnya, Pertumbuhan Perusahaan

dan opini audit tahun sebelumnya berpengaruh Signifikan terhadap opini audit going concern

Siagian (2009)

Pengaruh ProksiGoing concern dan Opini Audit Tahun

Sebelumnya Terhadap

Opini Audit Tahun

Berjalan pada Bank Umum

Opini audit tahun berjalan

Variabel independen : Quick Ratio (QR), Loan to Asset Ratio (LAR), Long Term Debt to Assets Ratio (LTDAR)

,Debt to Equity Ratio (DER) , Opini audit tahun sebelumnya terhadap opini audit tahun berjalan.

Opini audit tahun

sebelumnya berpengaruh terhadap opini audit tahun sebelumnya.

Sianturi (2012)

Pengaruh Kualitas Audit, Opini Tahun Sebelumnya, Pertumbuhan Perusahaan, Ukuran Perusahaan, dan Audit Report Lag

Variabel dependen:

Penerimaan opini audit

going concern

Regresi Logistik

Kualitas audit, Ukuran

perusahaan dan Audit Report Lag

berpengaruh negatif dan tidak

Peneliti/ Tahun

Judul Variabel

Penelitian Penerimaan Opini Audit

Going

Concern Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia

Variabel independen:

Kualitas Audit, Opini Tahun Sebelumnya, Pertumbuhan Perusahaan, Ukuran Perusahaan, dan Audit Report Lag

terhadap penerimaan opini audit

going concern. Sedangkan Opini audit tahun positif dan siginifkan terhadap penerimaan opini audit

going concern.

Surbakti (2011)

Faktor- Faktor yang

Mempengaruhi Penerimaan Opini Audit

Going Concern

(Studi Empiris Pada

Perusahaan Manufaktur Di Bursa Efek Indonesia)

Variabel dependen: Penerimaan opini audit going concern

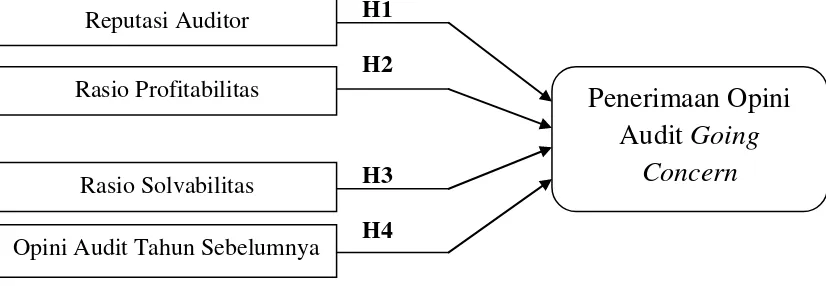

2.3. Kerangka Konseptual

Berdasarkan urutan teoritis dan tinjauan penelitian terdahulu, maka

variabel independen penelitian adalah kualitas audit, opini audit tahun

sebelumnya, debt default dan opinion shopping dan variabel dependennnya adalah opini going concern yang diterima. Hubungan antara debt default,

kualitas audit dan opinion shopping terhadap penerimaan opini going

concern dapat digambarkan dalam kerangka sebagai berikut:

H1 H2

H3 H4

Gambar 2.2.

Kerangka Konseptual Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh variabel

independen terhadap variabel dependen secara parsial dan tidak dapat

mengetahui pengaruhnya secara simultan karena hasil pengujian dengan

metode regresi logistik hanya ada pengujian secara parsial.

2.4. Hipotesis Penelitian

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya

atas suatu penelitian yang dilakukan agar dapat mempermudah dalam

menganalisis. Berdasarkan perumusan masalah dan tinjauan pustaka maka

hipotesis penelitian ini adalah sebagai berikut:

Penerimaan Opini

Audit Going

Concern

Reputasi Auditor

Rasio Profitabilitas

Rasio Solvabilitas

H1 : Reputasi Auditor berpengaruh terhadap kemungkinan penerimaan opini audit going concern.

H2 : Rasio Profitabilitas berpengaruh terhadap kemungkinan penerimaan opini audit going concern.

H3 : Rasio Solvabilitas berpengaruh terhadap kemungkinan penerimaan opini audit going concern.