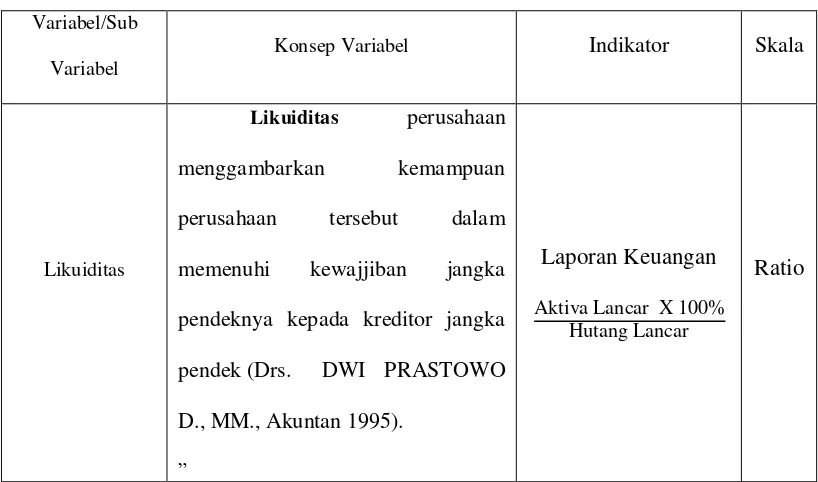

Analisis Likuiditas Pada Perusahaan Daerah Air Minum (PDAM) Tirtawening Kota Bandung Periode (2007-2011)

Teks penuh

Gambar

Dokumen terkait

Trisa Femita, D0109085, “ Kualitas Pelayanan Perusahaan Daerah Air Minum (PDAM) Kota Surakarta”, Skripsi, Jurusan Ilmu Administrasi, Program Studi Ilmu Administrasi

Hal ini menunjukkan bahwa walaupun Kualitas Pelayanan Publik Perusahaan Daerah Air Minum (PDAM) Kota Surakarta ideal akan tetapi perlu memperhatikan

Penelitian ini bertujuan (a) untuk mengetahui bagaimana latar belakang dan proses berdirinya Perusahaan Daerah Air Minum (PDAM) Tirtanadi Kota Medan (b) untuk mengetahui

ANALISIS NERACA PERUSAHAAN DAERAH AIR MINUM (PDAM) KOTA SURAKARTA PERIODE 2014 – 2016.. AGUSTINA ROSITA DEVI

Perusahaan Daerah Air Minum (PDAM) Tirtasari Kota Binjai sesuaidenganPeraturan Daerah KotaBinjai Nomor 12 Tahun 1976 tentang Pendirian PerusahaanDaerah Air Minum Tirtasari

Untuk selalu dapat memenuhi kebutuhan akan air bersih masyarakat Kota Bandung, maka PDAM Tirtawening Kota Bandung telah mengupayakan memberikan pelayanan untuk

ANALISIS RASIO PROFITABILITAS TERHADAP KINERJA KEUANGAN PERUSAHAAN DAERAH AIR MINUM (PDAM) SURYA SEMBADA

Tujuan penelitian ini adalah untuk mengetahui perhitugan dan perkembangan kas, pendapatan, piutang, dan kinerja keuangan pada Perusahaan Daerah Air Minum