UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM SI REGULER MEDAN

SKRIPSI

PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP KELENGKAPAN PENGUNGKAPAN LAPORAN KEUANGAN PADA PERUSAHAAN BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

NAMA : MONALISA BR GINTING

NIM : 070503161

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul: ”Pengaruh

Karakteristik Perusahaan Terhadap Kelengkapan Pengungkapan Laporan

Keuangan pada Perusahaan Barang Konsumsi yang Terdaftar di Bursa Efek

Indonesia”, adalah benar hasil karya sendiri dan judul yang dimaksud belum

pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks

penulisan skripsi program reguler S-1 Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh

telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari

pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh

Universitas Sumatera Utara.

Medan, 29 November 2010 Yang membuat pernyataan

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa atas berkat

dan rahmatNYA penulis dapat menyelesaikan skripsi ini tepat pada waktunya.

Skrispi ini berjudul : ”Pengaruh Karakteristik Perusahaan Terhadap Kelengkapan

Pengungkapan Laporan Keuangan pada Perusahaan Barang Konsumsi yang

Terdaftar di Bursa Efek Indonesia”. Disusun guna memenuhi salah satu syarat

untuk memperoleh gelar sarjana ekonomi pada Fakultas Ekonomi Departemen

Akuntansi, Universitas Sumatera Utara.

Dalam kesempatan ini penulis ingin mengucapkan terimakasih kepada

pihak-pihak yang telah memberikan bimbingan, dukungan dan bantuan selama

proses penyusunan skrispi ini yakni kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Departemen

Akuntansi dan Ibu Dra. Mutia Ismail, M.M., Ak selaku Sekretaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Arifin Akhmad M.Si, Ak selaku dosen pembimbing yang telah

banyak memberikan bimbingan dan pengarahan kepada penulis untuk

menyelesaikan skrispi ini dan sekaligus sebagai motivator dan pemberi

semangat kepada penulis selama proses penyelesaian skripsi ini.

4. Bapak Drs. Wahidin Yasin, M.Si, Ak selaku dosen pembanding I dan Bapak

memberikan arahan, kritikan bagi penulis untuk menyempurnakan dan

menyelesaikan skripsi ini.

5. Orangtua penulis, Ayahanda N. Ginting dan Ibunda M. Br Sinuhaji,

terimakasih telah menjadi motivator sehingga penulis tetap bersemangat

mengerjakan skrispi ini.

Penulis sadar bahwa skrispi ini belum sempurna karena keterbatasan

kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang

membangun untuk perbaikan penulisan karya ilmiah kedepan. Akhir kata, penulis

berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, 29 November 2010 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti empiris dari pengaruh karakteristik perusahaan terhadap kelengkapan pengungkapan laporan keuangan pada perusahaan barang konsumsi yang terdaftar di Bursa efek Indonesia antara tahun 2007 hingga tahun 2009

Metode pengambilan sampel yang digunakan adalah metode purposive sampling dan diperoleh 24 perusahaan sampel yang menjadi objek penelitian dengan 72 unit analisis. Data yang digunakan adalah laporan keuangan dan laporan auditor independen yang dipublikasikan melalui website Hipotesis penelitian diuji dengan menggunakan regresi berganda.

Hasil penelitian ini menunjukkan bahwa karakteristik perusahaan yang di ukur melalui ukuran perusahaan, profitabilitas, likuiditas, leverage, porsi saham publik berpengaruh positif terhadap kelengkapan pengungkapan laporan keuangan. Tetapi secara parsial, hanya ukuran perusahaan yang berpengaruh positif terhadap kelengkapan pengungkapan laporan keuangan sedangkan profitabilitas, likuiditas, leverage dan porsi saham publik tidak berpengaruh positif terhadap kelengkapan pengungkapan laporan keuangan. Berdasarkan hasil penelitian tersebut, penelitian yang akan datang disarankan menggunakan beberapa rasio dalam mengukur profitabilitas, likuiditas, leverage dan menambah periode tahun pengamatan agar hasil yang diperoleh lebih maksimal. Belum optimalnya jumlah item yang diungkapkan perusahaan mensyiratkan Bapepam-LK perlu mengontrol laporan keuangan yang disampaikan oleh perusahaan publik.

ABSTRACT

The purposes of this research is to find out empirical evidence of influence of firm characteristics toward the comprehensiveness of disclousure financial report at the corporates of consummer goods company listed on Indonesia Stock Exchange between 2007 to 2009.

Sampling method that used is purposive sampling and there are 24 sample companies that will be research objects with 72 unit analysis. Data that used in this research is financial statement and independent audit report from each company that published on website www.idx.co.id

The result of this research shows that firm size, profitability, likuidity, leverage and public portion share have an influence simultaneously toward the comprehensiveness of disclousure financial report. But partially, there is only firm size has an influence toward the comprehensiveness of disclousure financial report., but this test showed that profitability, likuidity, leverage, and public portion share have not influence toward toward the comprehensiveness of disclousure financial report. According to the result of this research, the next research will be suggested to use some ratio to measure profitability, likuidity, and leverage and adding a periode of the research in order to get the result maximal. Because of the disclousure has not optimal which tilled by the public companies, Bapepam-LK need to control it more.

. The research hypotheses are tested using multiregression.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BABI PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Rumusan MasalahPenelitian... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 9

1.Pengertian Laporan Keuangan...9

2.Tujuan Laporan Keuangan...10

3.Pengungkapan dalam Laporan Keuangan...11

B. Tinjauan Penelitian Terdahulu...24

C. Kerangka Konseptual...27

D. Hipotesis Penelitian...30

BAB III METODE PENELITIAN A. Desain Penelitian ... 31

B. Populasi dan Sampel Penelitian ... 31

C. Jenis dan Sumber Data ... 33

D. Metode Pengumpulan Data ... 33

E. Defenisi Operasional dan Pengumpulan Variabel ... 34

F. Metode Analisis Data ... 35

G. Jadwal Penelitian ... 42

BAB IV. HASIL DAN PEMBAHASAN PENELITIAN A. Data Penelitian ... 43

B. Analisis Hasil Penelitian ... 44

1. Analisis Statistik deskriptif...45

2. Uji Asumsi Klasik...47

3. Uji Hipotesis Penelitian...54

BAB V KESIMPULAN DAN SARAN

A.Kesimpulan ... 67

B.Keterbatasan Penelitian ... 68

C.Saran ... 68

DAFTAR PUSTAKA ... 70

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Ringkasan Penelitian Terdahulu ………..… 26

Tabel 3.1 Daftar Perusahaan Sampel ………32

Tabel 3.2 Jadwal Penelitian ……….……. 42

Tabel 4.1 Sampel Penelitian ………....…..44

Tabel 4.2 Statistik Deskriptif Variabel Penelitian………. 45

Tabel 4.3 Kolmogorov Smirnov Test ………...… 49

Tabel 4.4 Uji Multikolinieritas…….. ………50

Tabel 4.5 Runs Test……… ……….. 51

Tabel 4.6 Uji Durbin-Watson………. 52

Tabel 4.7 Uji Gletser...………...… 53

Tabel 4.8 Koefisien Determinasi ………... 55

Tabel 4.9 Uji F...………... 56

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ………... 27

Gambar 4.1 Histogram………... 48

Gambar 4.2 Kurva normal P-Plot………... 49

DAFTAR LAMPIRAN

Nama Judul Halaman

Lampiran i Daftar Item Pengungkapan Laporan keuangan………. 73

Lampiran ii Daftar perusahaan Barang konsumsi...……… 77

Lampiran iii Pengungkapan Laporan Keuangan Tahun 2007...…………. 78

Lampiran iv Pengungkapan Laporan Keuangan Tahun 2008...…………. 81

Lampiran v Pengungkapan Laporan Keuangan Tahun 2009...…………. 84

Lampiran vi Data Logsize, NPM, CR, DTAR, PSP dan KP Tahun 2007.. 87

Lampiran vii Data Logsize, NPM, CR, DTAR, PSP dan KP Tahun 2008.. 88

Lampiran viii Data Logsize, NPM, CR, DTAR, PSP dan KP Tahun 2009.. 89

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti empiris dari pengaruh karakteristik perusahaan terhadap kelengkapan pengungkapan laporan keuangan pada perusahaan barang konsumsi yang terdaftar di Bursa efek Indonesia antara tahun 2007 hingga tahun 2009

Metode pengambilan sampel yang digunakan adalah metode purposive sampling dan diperoleh 24 perusahaan sampel yang menjadi objek penelitian dengan 72 unit analisis. Data yang digunakan adalah laporan keuangan dan laporan auditor independen yang dipublikasikan melalui website Hipotesis penelitian diuji dengan menggunakan regresi berganda.

Hasil penelitian ini menunjukkan bahwa karakteristik perusahaan yang di ukur melalui ukuran perusahaan, profitabilitas, likuiditas, leverage, porsi saham publik berpengaruh positif terhadap kelengkapan pengungkapan laporan keuangan. Tetapi secara parsial, hanya ukuran perusahaan yang berpengaruh positif terhadap kelengkapan pengungkapan laporan keuangan sedangkan profitabilitas, likuiditas, leverage dan porsi saham publik tidak berpengaruh positif terhadap kelengkapan pengungkapan laporan keuangan. Berdasarkan hasil penelitian tersebut, penelitian yang akan datang disarankan menggunakan beberapa rasio dalam mengukur profitabilitas, likuiditas, leverage dan menambah periode tahun pengamatan agar hasil yang diperoleh lebih maksimal. Belum optimalnya jumlah item yang diungkapkan perusahaan mensyiratkan Bapepam-LK perlu mengontrol laporan keuangan yang disampaikan oleh perusahaan publik.

ABSTRACT

The purposes of this research is to find out empirical evidence of influence of firm characteristics toward the comprehensiveness of disclousure financial report at the corporates of consummer goods company listed on Indonesia Stock Exchange between 2007 to 2009.

Sampling method that used is purposive sampling and there are 24 sample companies that will be research objects with 72 unit analysis. Data that used in this research is financial statement and independent audit report from each company that published on website www.idx.co.id

The result of this research shows that firm size, profitability, likuidity, leverage and public portion share have an influence simultaneously toward the comprehensiveness of disclousure financial report. But partially, there is only firm size has an influence toward the comprehensiveness of disclousure financial report., but this test showed that profitability, likuidity, leverage, and public portion share have not influence toward toward the comprehensiveness of disclousure financial report. According to the result of this research, the next research will be suggested to use some ratio to measure profitability, likuidity, and leverage and adding a periode of the research in order to get the result maximal. Because of the disclousure has not optimal which tilled by the public companies, Bapepam-LK need to control it more.

. The research hypotheses are tested using multiregression.

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Perusahaan go public memanfaatkan pasar modal sebagai sarana untuk

mendapatkan sumber dana atau alternatif pembiayaan kegiatan bisnisnya.

Investor menanamkan modal pada perusahaan apabila investasinya dapat

menghasilkan sejumlah keuntungan. Keberadaan pasar modal menjadikan

perusahaan mempunyai alat untuk refleksi diri tentang kinerja dan kondisi

keuangan perusahaan.

Dampak krisis keuangan global tahun 2008 mengakibatkan para investor

dan kreditor berhati- hati dalam melakukan penanaman modal pada suatu

perusahaan demi mengantisipasi risiko yang akan terjadi. Selain itu, para investor

akan menelaah secara teliti laporan keuangan yang dimiliki oleh suatu perusahaan

untuk mengetahui kelangsungan hidup perusahaan tersebut. Investor dalam

menanamkan dananya pada perusahaan, menilai bagaimana manajemen

perusahaan melakukan pengungkapan yang lebih luas dalam laporan keuangan

yang menjelaskan kinerja perusahaan secara keseluruhan. Dasar pengambilan

keputusan bagi para investor, kreditor dan pengguna informasi lainnya adalah

informasi yang disajikan harus dapat dipahami, dipercaya, relevan dan transparan.

Hal tersebut disebabkan kegiatan investasi merupakan suatu kegiatan yang

mengandung risiko dan ketidakpastian. Kualitas keputusan investasi dipengaruhi

Pengungkapan laporan keuangan oleh perusahaan merupakan

accountability perusahaan kepada para penyedia modal yang berada diluar

perusaahan dan memudahkan alokasi sumberdaya untuk pemanfaatan yang paling

produktif. Pengungkapan laporan keuangan dapat dilakukan dalam bentuk

penjelasan mengenai kebijakan akuntansi. Informasi yang diungkapkan oleh

perusahaan dapat dipahami dan tidak menimbulkan salah interprestasi.

Menurut Hendriksen (2002: 436), “pengungkapan laporan keuangan dapat

dikelompokkan menjadi dua bagian yaitu pengungkapan wajib

(Mandatory Disclosure) dan pengungkapan sukarela (Voluntary Disclosure)”.

Pengungkapan wajib merupakan pengungkapan minimum yang disyaratkan oleh

standar akuntansi yang berlaku. Pengungkapan sukarela adalah pengungkapan

yang dilakukan oleh manajemen perusahaan melebihi pengungkapan wajib yang

diharuskan oleh standar akuntansi yang berlaku. Di Indonesia yang menjadi

otoritas pengungkapan wajib adalah Bapepam-LK. Setiap perusahaan publik

diwajibkan membuat laporan keuangan yang diaudit oleh akuntan publik

independen sebagai sarana pertanggungjawaban, terutama kepada pemilik modal.

Bapepam-LK melalui Surat Edaran Ketua Bapepam-LK No. SE-02/PM/2002

tanggal 27 Desember 2002 tentang Pedoman Penyajian Laporan Keuangan

mensyaratkan elemen-elemen yang seharusnya diungkapkan dalam laporan

keuangan perusahaan-perusahaan publik di Indonesia.

Pengungkapan laporan keuangan dapat dipengaruhi oleh karakteristik

perusahaan. Karakteristik perusahaan merupakan ciri khas atau sifat yang melekat

mengatakan dalam konteks laporan keuangan membagi karakteristik perusahaan

menjadi tiga kategori yakni variabel struktur (structure related variables) meliputi

ukuran perusahaan dan kemampuan melunasi hutangnya. Variabel yang kedua

adalah variabel kinerja (performance related variables) mencakup likuiditas

perusahaan dan profitnya. Variabel terakhir adalah variabel pasar (market related

variables) dilihat dari porsi saham publik, umur perusahaan, dan status

perusahaan.

Ukuran perusahaan dapat dinyatakan dalam total aktiva, penjualan dan

kapitalisasi pasar. Semakin besar total aktiva, penjualan, dan kapitalisasi pasar

maka semakin besar pula ukuran sebuah perusahaan. Semakin besar aktiva, maka

semakin besar modal yang ditanam, semakin banyak penjualan maka semakin

banyak perputaran uang dan semakin besar kapitalisasi pasar. Ukuran perusahaan

dijadikan sebagai salah satu karakteristik perusahaan karena dengan adanya

ukuran perusahaan dapat mengklasifikasikan perusahaan menjadi perusahaan

besar, menengah dan kecil. Semakin besar perusahaan maka akan semakin

lengkap pengungkapan laporan keuangan yang disajikan oleh manajemen

perusahaan. Hal ini mendukung hasil penelitian yang dilakukan oleh Hidayat

(2008) dan Sari (2008) yang menyatakan bahwa ukuran perusahaan berpengaruh

terhadap kelengkapan pengungkapan laporan keuangan.

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal itu sendiri. Dengan

demikian, investor jangka panjang akan sangat berkepentingan dengan analisis

benar-benar diterima dalam bentuk deviden (Sartono, 2007: 122). Profitabilitas

merupakan suatu indikator kinerja yang dilakukan oleh manajemen dalam

mengelola kekayaan perusahaan yang ditunjukkan oleh laba yang dihasilkan.

Perusahaan yang memiliki rasio profitabilitas yang tinggi mendorong perusahaan

itu melakukan pengungkapan yang lebih lengkap karena menunjukkan bahwa

perusahaan itu berada pada posisi aman dan mampu bersaing. Hal ini mendukung

hasil penelitian yang dilakukan oleh Hidayat (2008) namun tidak mendukung

hasil penelitian yang dilakukan oleh Setyoko (2006) yang menyatakan

profitabilitas tidak memiliki pengaruh terhadap kelengkapan pengungkapan

laporan keuangan.

Rasio likuiditas menunjukkan kemampuan suatu perusahaan dalam

memenuhi kewajiban jangka pendeknya atau kewajiban yang segera jatuh tempo

dengan sumber jangka pendeknya. Semakin tinggi rasio likuiditas maka semakin

tinggi kemampuan perusahaan membayar hutang-hutang jangka pendeknya.

Secara financial perusahaan yang kuat akan lebih mengungkapkan informasi

daripada perusahaan yang lemah. Mampu tidaknya perusahaan memenuhi

kewajiban jangka pendek inilah yang menjadikan rasio likuiditas dijadikan

sebagai salah satu karakteristik perusahaan yang berpengaruh dalam

pengungkapan laporan keuangan. Hal ini mendukung hasil penelitian yang

dilakukan oleh Sari (2008). Namun tidak mendukung hasil penelitian yang

dilakukan oleh Setyoko (2006) dan Hidayat (2008) yang menyatakan likuiditas

Menurut Stice, dkk (2005: 786), “rasio-rasio leverage adalah sebuah

indikasi sejauh mana suatu perusahaan menggunakan dana pihak luar untuk

membeli aktiva”. Rasio leverage menunjukkan struktur hutang yang dimiliki oleh

perusahaan. Dengan kata lain, jumlah utang di dalam neraca akan menunjukkan

besarnya modal pinjaman yang digunakan dalam operasi perusahaan. Adanya

pinjaman atau hutang menuntut adanya pertanggungjawaban perusahaan baik

dalam pemakaian maupun pengembalian pinjaman. Pihak kreditor memerlukan

informasi mengenai keadaan finansial debitor untuk meyakinkan bahwa debitor

dapat memenuhi kewajibannya saat jatuh tempo. Seiring dengan tuntutan kreditor

terhadap informasi tersebut, perusahaan dengan rasio leverage yang tinggi akan

melakukan pengungkapan yang lebih luas. Hal ini mendukung hasil penelitian

yang dilakukan oleh Hidayat (2008) namun tidak mendukung hasil penelitian

yang dilakukan oleh Setyoko (2006) dan Sari (2008) yang menyatakan leverage

tidak memiliki pengaruh terhadap kelengkapan pengungkapan laporan keuangan.

Porsi saham publik yaitu perbandingan antara jumlah saham yang dimiliki

oleh masyarakat (publik) dengan jumlah saham yang dimiliki oleh perusahaan.

Perusahaan yang memiliki banyak banyak pemegang saham juga akan

mempengaruhi pengungkapan laporan keuangan. Hal ini dikarenakan perusahaan

dengan jumlah pemegang saham yang besar akan menjadi sorotan publik sehingga

mendapat tekanan dari pemegang saham dan analis. Untuk mengurangi tekanan

tersebut, perusahaan harus mengungkapkan informasi mengenai perusahaan. Hal

ini mendukung hasil penelitian yang dilakukan oleh Setyoko (2006) yang

pengungkapan laporan keuangan. Namun tidak mendukung hasil penelitian yang

dilakukan oleh Sari (2008) menyatakan porsi saham publik tidak berpengaruh

terhadap kelengkapan pengungkapan laporan keuangan.

Berdasarkan penjelasan yang dikemukakan sebelumnya bahwa terdapat

perbedaan hasil penelitian dari peneliti terdahulu dengan peneliti terdahulu

lainnya. Perbedaan ini dapat disebabkan karena perbedaan objek dan waktu

penelitian. Perbedaan hasil penelitian inilah memotivasi peneliti untuk melakukan

penelitian lebih lanjut dengan memfokuskan objek penelitian pada perusahaan

barang konsumsi yang telah go public. Alasan peneliti menggunakan perusahaan

barang konsumsi karena berdasarkan data bisnis indonesia intelligence tahun lalu

(2009), emiten di sektor industri barang konsumsi pada tahun lalu mampu

mencetak laba bersih sebesar Rpl6,49 triliun atau naik 45,03% dibandingkan

dengan perolehan laba bersih dari sektor ini pada 2008 dengan rata-rata

pertumbuhan mencapai 66,11%. Selain itu, pertimbangan lainnya sehingga

peneliti menggunakan perusahaan barang konsumsi sebagai objek penelitian

adalah permintaan terhadap barang konsumsi bersifat inelastis artinya persentase

perubahan jumlah barang yang diminta lebih kecil dibanding persentase

perubahan harga. Permintaan terhadap barang konsumsi tidak banyak dipengaruhi

oleh situasi perekonomian negara karena termasuk kebutuhan primer atau

kebutuhan sehari-hari yang harus dipenuhi. Berdasarkan latar belakang tersebut,

peneliti tertarik untuk melakukan penelitian mengenai pengaruh karakteristik

perusahaan terhadap kelengkapan pengungkapan laporan keuangan pada

memfokuskan karakteristik perusahaan terhadap ukuran perusahaan, profitabilitas,

likuiditas, leverage, dan porsi saham publik.

B. Rumusan Masalah Penelitian

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka

perumusan masalah dalam penelitian ini adalah apakah karakteristik perusahaan

(ukuran perusahaan, profitabilitas, likuiditas, leverage, dan porsi saham publik)

berpengaruh positif terhadap kelengkapan pengungkapan laporan keuangan pada

perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia?

C. Tujuan Penelitian

Berdasarkan perumusan masalah yang ada, maka tujuan penelitian ini

adalah untuk mengetahui dan memperoleh bukt i empiris pengaruh karakteristik

perusahaan (ukuran perusahaan, profitabilitas, likuiditas, leverage, dan porsi

saham publik) terhadap kelengkapan pengungkapan laporan keuangan pada

perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia.

D. Manfaat Penelitian

Penelitian ini diharapkan memberi manfaat yaitu :

1. bagi penulis yaitu meningkatkan wawasan berpikir dan mengaplikasikan ilmu

yang di dapat selama perkuliahan dalam penelitian ini,

2. bagi perusahaan yaitu dapat digunakan sebagai informasi tambahan dan bahan

Bursa Efek Indonesia mengenai perlunya kelengkapan pengungkapan laporan

keuangan perusahaan,

3. bagi investor yaitu sebagai dasar pertimbangan untuk melakukan keputusan

investasi pada perusahaan barang konsumsi yang terdaftar di Bursa Efek

Indonesia,

4. bagi peneliti selanjutnya yaitu sebagai bahan referensi untuk melakukan

penelitian selanjutnya yang lebih baik mengenai pengaruh karakteristik

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian Laporan Keuangan

Laporan keuangan merupakan laporan yang berisikan informasi yang

memungkinkan para pengguna laporan keuangan untuk mengetahui kondisi

perusahan pada masa tertentu atau masa pelaporan yang tepat dalam pengambilan

keputusan, informasi yang didapat tergantung pada tingkat pengungkapan dari

laporan keuangan yang bersangkutan. Pernyataan Standar Akuntansi Keuangan

(PSAK) No. 1 menyatakan:

Laporan keuangan harus menyajikan secara wajar posisi keuangan, kinerja keuangan, perubahan ekuitas dan arus kas perusahaan dengan menerapkan PSAK secara benar disertai pengungkapan yang diharuskan PSAK dalam Catatan atas Laporan Keuangan. Informasi lain tetap diungkapkan untuk menghasilkan penyajian yang wajar walaupun pengungkapan tersebut tidak diharuskan oleh PSAK (Ikatan Akuntan Indonesia, 2007: 1.2).

Dalam prakteknya dikenal beberapa macam laporan keuangan seperti:

a. Laporan laba rugi (income statement) merupakan laporan keuangan yang

menggambarkan hasil usaha perusahaan dalam suatu periode tertentu. Dalam

laporan laba rugi ini tergambar jumlah pendapatan dan sumber-sumber

pendapatan yang diperoleh.

b. Laporan perubahan modal merupakan laporan yang berisi jumlah dan jenis

modal yang dimiliki pada saat ini. Laporan ini juga menjelaskan perubahan

c. Neraca merupakan laporan yang menunjukkan posisi keuangan perusahaan

pada tanggal tertentu.

d. Laporan arus kas merupakan laporan yang menunjukkan semua aspek yang

berkaitan dengan kegiatan perusahan, baik yang berpengaruh langsung

maupun yang tidak langsung terhadap kas.

e. Catatan atas laporan keuangan merupakan laporan yang memberikan

informasi apabila ada laporan keuangan yang memerlukan penjelasan tertentu.

Catatan atas laporan keuangan mengungkapkan:

1) Informasi tentang dasar penyusunan laporan keuangan dan kebijakan

akuntansi yang dipilih

2) Informasi yang diwajibkan dalam PSAK tetapi tidak disajikan di neraca,

laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas

3) Informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi

diperlukan dalam rangka penyajian secara wajar misalnya pengungkapan

kontijensi, komitmen dan pengungkapan lainnya.

2. Tujuan Laporan Keuangan

Tujuan umum laporan keuangan menurut PSAK No. 1 paragraf 12

disebutkan bahwa ”tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan ekonomi”. Laporan keuangan juga menunjukkan apa yang telah

atas sumber daya yang dipercayakan kepadanya. Pemakai yang ingin menilai apa

yang telah dilakukan oleh manajemen agar mereka dapat membuat keputusan

ekonomi. Keputusan ini mencakup misalnya keputusan untuk menahan atau

menjual investasi mereka dalam perusahaan, keputusan mengganti manajemen

dan keputusan pemberian kredit.

Menurut APB Statement No. 4 yang dikutip oleh Harahap (2007:122)

menggambarkan tujuan laporan keuangan dengan membaginya menjadi dua,

yaitu:

a. Tujuan khusus

Menyajikan laporan posisi keuangan, hasil usaha dan perubahan posisi keuangan secara wajar sesuai prinsip akuntansi berterima umum.

b. Tujuan umum

Memberikan informasi tentang sumber ekonomi, kekayaan, kewajiban, kekayaan bersih, proyeksi laba, perubahan kekayaan dan kewajiban serta informasi lainnya yang relevan.

Tujuan laporan keuangan berdasarkan penjelasan di atas dapat

disimpulkan adalah untuk memberikan informasi keuangan yang dapat dipercaya

mengenai aktiva dan kewajiban serta modal suatu perusahaan yang dapat

digunakan baik oleh pihak intern maupun ekstern perusahaan.

3. Pengungkapan dalam Laporan Keuangan

Tingkatan pengungkapan menurut Harahap (2007: 85), terdiri atas

adequate, fair dan full. Adequate yaitu informasi minimum yang harus disajikan

sesuai dengan peraturan yang berlaku. Pengungkapan yang memadai bukan

berarti banyaknya penggunaaan kata-kata atau kalimat-kalimat yang panjang

auditor sehingga laporan keuangan tersebut tidak menyesatkan para pembacanya

dan tidak merugikan bagi perusahaan atau pemegang saham. Karena kewajaran

penyajian, laporan keuangan bergantung pada cukup tidaknya

pengungkapan-pengungkapan mengenai hal-hal yang cukup materiil. Hal-hal yang cukup materiil

dan perlu diungkapkan adalah erat hubungannya dengan:

a. Bentuk, susunan dan isi laporan keuangan serta penjelasan-penjelasan yang

dilampirkan

b. Istilah-istilah yang digunakan.

c. Banyaknya perincian-perincian dan klasifikasi pos-pos dalam laporan.

d. Dasar penilaian atau penentuan dari jumlah-jumlah yang tercantum

e. Dalam laporan keuangan, misalnya dasar penilaian persediaan, dasar

penentuan penyusutan aktiva tetap.

f. Aktiva-aktiva yang dipakai sebagai jaminan pinjaman.

g. Deviden yang tertunggak, pembatasan pembagian deviden dan hutang-

hutang yang bersyarat.

h. Adanya kepentingan-kepentingan yang berafiliasi atau yang menguasai serta

sifat dan volume transaksi-transaksi dengan kepentingan tersebut.

Fair yaitu aturan etis tentang perlakuan yang sama kepada pemakai

laporan mengandung sasaran etis dengan menyediakan informasi yang layak

terhadap investor, dan full yaitu menyangkut kelengkapan penyajian informasi.

Konsep full disclosure mewajibkan agar laporan keuangan atau laporan tahunan

harus disajikan sebagai kumpulan potret dari kejadian ekonomi yang

sehingga membuat orang baik umum atau investor paham dan tidak salah tafsir

terhadap laporan tersebut (Harahap, 2007: 84).

Menurut Hendriksen (2002: 436), “pengungkapan laporan keuangan dapat

dikelompokkan menjadi dua bagian yaitu pengungkapan wajib (Mandatory

Disclosure) dan pengungkapan sukarela (Voluntary Disclosure)”. Pengungkapan

wajib merupakan pengungkapan minimum yang disyaratkan oleh standar

akuntansi yang berlaku. Pengungkapan sukarela adalah pengungkapan yang

dilakukan oleh manajemen perusahaan melebihi pengungkapan wajib yang

diharuskan oleh standar akuntansi yang berlaku. Setiap perusahaan publik

diwajibkan melakukan pengungkapan mengenai informasi yang berhubungan

dengan kondisi internal perusahaan seperti kondisi manajemen, kinerja

perusahaan dan sebagainya. Di Indonesia yang menjadi otoritas pengungkapan

wajib adalah Bapepam-LK. Melalui Surat Edaran Ketua Bapepam-LK No.

SE-02/PM/2002 tanggal 27 Desember tahun 2002 tentang Pedoman Penyajian

Laporan Keuangan menyebutkan setiap perusahaan publik disyaratkan melakukan

pengungkapan atas laporan keuangan perusahaan sebanyak 68 item (lihat

lampiran i).

Namun ada juga perusahaan yang tidak mengungkapkan secara lebih luas

laporan keuangannya karena menganggap pengungkapan lengkap hanya akan

menyesatkan dan berakibat pada kegagalan pasar. Pengungkapan akan membantu

pesaing dengan merugikan pemegang saham. Selain itu, pengungkapan yang luas

diterima oleh perusahaan. Oleh karena itu, hanya sebagian perusahaan yang

melakukan pengungkapan sukarela.

4. Karakteristik Perusahaan dan Pengaruhnya Terhadap Kelengkapan Pengungkapan Laporan Keuangan

Karakteristik perusahaan dapat menjelaskan variasi luas pengungkapan

dalam laporan keuangan, karakteristik perusahaan merupakan prediktor kualitas

pengungkapan. Setiap perusahaan memiliki karakteristik yang berbeda satu entitas

dengan entitas lainnya. Lang dan Lundholm (1994) dalam Subiyantoro (1996: 3)

mengatakan dalam konteks laporan keuangan membagi karakteristik perusahaan

menjadi tiga kategori yakni variabel struktur (structure related variables) meliputi

ukuran perusahaan dan kemampuan melunasi hutangnya. Kedua adalah variabel

kinerja (performance related variables) mencakup likuiditas perusahaan dan

profitnya. Terakhir adalah variabel pasar (market related variables) dilihat dari

porsi saham, umur perusahaan, dan status perusahaan dan jenis industri.

Menurut Jogiyanto (2000:89), ”karakteristik peusahaan merupakan

hal-hal yang berhubungan dengan kondisi internal perusahaan, yang meliputi kondisi

manajemen, organisasi, SDM dan keuangan perusahaan yang tercermin dalam

kinerja perusahaan”. Dengan demikian dapat dipahami bahwa karakteristik

perusahaan adalah segala sesuatu yang berhubungan dengan kondisi internal

perusahaan yang dapat mempengaruhi suatu kondisi dalam perusahaan tersebut.

Karakteristik perusahaan meliputi :

b. kemampuan perusahaan dalam menghasilkan keuntungan

c. manfaat bagi perekonomian nasional

Sebagai sarana akuntabilitas, pengungkapan laporan keuangan harus

memiliki kualitas. Tingginya kualitas laporan keuangan sangat erat hubungannya

dengan kelengkapan pengungkapan laporan keuangan. Sedangkan kelengkapan

pengungkapan laporan keuangan dipengaruhi oleh karakteristik suatu perusahaan.

Dalam penelitian ini, karakteristik perusahaan tercermin dalam ukuran

perusahaan, profitabilitas, likuiditas, leverage dan porsi saham publik.

a. Ukuran Perusahaan

Ukuran perusahaan merupakan karakteristik perusahaan dalam kaitannya

dengan struktur perusahaan. Ukuran perusahaan menggambarkan besar kecilnya

perusahaan yang ditunjukkan oleh total aktiva, penjualan dan kapitalisasi pasar.

Semakin besar total aktiva, penjualan dan kapitalisasi pasar maka semakin besar

pula ukuran suatu perusahaan. Semakin besar aktiva, maka semakin besar modal

yang ditanam, semakin banyak penjualan maka semakin banyak perputaran uang

dan semakin besar kapitalisasi pasar. Dari ketiga variabel ini, peneliti

menggunakan variabel total aktiva dalam mengukur ukuran perusahaan karena

nilai aktiva relatif lebih stabil dibandingkan dengan penjualan dan kapitalisasi

pasar.

Ukuran perusahaan dapat dikelompokkan menjadi tiga jenis yaitu

perusahaan kecil, perusahaan menengah dan perusahaan besar. Berdasarkan

tentang perubahan atas peraturan menteri perdagangan Republik Indonesia No.

36/M-DAG/PER/9/2007 tentang penerbitan surat izin usaha perdagangan, pasal 3

mengelompokkan ukuran perusahaan atas:

1) perusahaan kecil yaitu perusahaan yang memiliki aset lebih dari Rp. 50.000.000,- (lima puluh juta rupiah) sampai dengan paling banyak Rp. 500.000.000,- (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha.

2) perusahaan menengah yaitu perusahaan yang memiliki aset lebih dari Rp. 500.000.000,- (lima ratus juta rupiah) sampai dengan paling banyak Rp. 10.000.000.000,- (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha.

3) perusahaan besar yaitu perusahaan yang memiliki aset lebih dari Rp. 10.000.000.000,- (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha.

Secara umum, perusahaan besar akan mengungkapkan informasi lebih

banyak daripada perusahaan kecil. Menurut Almilia (2007: 5), “perusahaan besar

mempunyai kemampuan untuk merekrut karyawan yang ahli, serta adanya

tuntutan dari pemegang saham dan analis, sehingga perusahaan besar memiliki

insentif untuk melakukan pengungkapan yang lebih luas daripada perusahaan

kecil”. Perusahaan besar merupakan entitas yang banyak disorot oleh pasar

maupun publik secara umum. Mengungkapkan lebih banyak informasi yang

berhubungan dengan kondisi internal perusahaan baik yang meliputi kondisi

manajemen, organisasi, SDM dan keuangan perusahaan merupakan bagian dari

upaya perusahaan untuk mewujudkan akuntabilitas publik.

b. Profitabilitas

Profitabilitas merupakan suatu indikator kinerja yang dilakukan oleh

yang dihasilkan. Rasio profitabilitas terkait dengan penjualan dan investasi

perusahaan karena kedua variabel ini menunjukkan efektivitas operasional

keseluruhan perusahaan. Pada umumnya, investor sangat memperhatikan rasio

profitabilitas, misalnya untuk melihat keuntungan yang akan diterima dalam

bentuk deviden. Selain itu, analisis profitabilitas merupakan evaluasi atas tingkat

pengembalian investasi perusahaan dimana analisis ini berfokus pada sumber daya

perusahaan dan tingkat profitabilitas dengan melibatkan pengukuran terhadap

pemicu profitabilitas yaitu margin dan perputaran.

Beberapa pengukuran dalam menghitung rasio profitabilitas:

1) laba bersih atas penjualan (net profit margin/NPM)

Rasio ini mengukur kemampuan perusahaan dalam menghasilkan laba melalui

penjualan. Cara menghitung NPM adalah dengan membandingkan laba bersih

dengan penjualan bersih.

Menurut Kasmir (2008: 201) menyatakan bahwa perusahaan dikatakan baik

jika NPM yang dimiliki oleh perusahaan diatas rata-rata industri pada

umumnya yakni di atas 20%.

2) pengembalian atas total aktiva (return on total asset/ROA)

Pengembalian atas total aktiva dihitung dengan membagi laba bersih sebelum

bunga dan pajak terhadap rata- rata total aktiva. Rasio ini menilai efektivitas

dan intensitas aktiva dalam menghasilkan laba.

Menurut Kasmir (2008: 203), rata-rata industri untuk ROA adalah 30%.

Perusahaan dikatakan baik jika mampu mencapai ROA di atas rata-rata

industri.

3) pengembalian atas total ekuitas (return on total equity/ROE)

Pengembalian atas total ekuitas dihitung dengan membagi laba bersih dengan

rata- rata ekuitas pemegang saham. Rasio ini digunakan untuk menunjukkan

kemampuan modal sendiri dalam menghasilkan keuntungan yang tersedia bagi

pemegang saham.

Menurut Kasmir perusahaan dikatakan baik jika ROE yang dimiliki oleh

perusahaan diatas rata-rata industri pada umumnya yakni di atas 40% (Kasmir,

2008: 205)

Dalam penelitian ini, peneliti menggunakan rasio laba bersih setelah pajak

terhadap penjualan bersih (net profit margin/NPM) karena rasio ini menunjukkan

laba yang terkait dengan penjualan. NPM dapat diinterpretasikan sebagai tingkat

efisiensi perusahaan, yaitu sejauh mana kemampuan perusahaan dalam menekan

biaya-biaya yang ada di perusahaan. Semakin tinggi NPM maka semakin efektif

suatu perusahaan dalam menjalankan operasinya. Almilia (2007: 5), menyatakan

bahwa “net profit margin yang tinggi menandakan kemampuan perusahaan

menghasilkan laba yang tinggi pada tingkat penjualan tertentu, atau biaya yang

tinggi pada tingkat penjualan tertentu”.

Perusahaan yang menghasilkan laba (profitable) yang tinggi juga akan

disebabkan manajemen perusahaan ingin meyakinkan bahwa perusahaan dalam

posisi persaingan yang kuat dan memperlihatkan kinerja manajemen yang baik.

Selain itu, manajemen juga ingin meyakinkan kepada investor dan kreditor bahwa

operasi perusahaan berjalan dengan efisien.

c. Likuiditas

Kasmir (2008: 130) menyatakan rasio likuiditas sering disebut rasio modal

kerja merupakan rasio yang digunakan untuk mengukur seberapa likuidnya suatu

perusahaan. Rasio Likuiditas menganalisa dan menginterpretasikan posisi

keuangan jangka pendek, tetapi juga sangat membantu bagi manajemen untuk

mengecek efisiensi modal kerja yang digunakan dalam perusahaan, juga penting

bagi kreditor jangka panjang dan pemegang saham yang akhirnya atau setidak

tidaknya ingin mengetahui prospek dari deviden dan pembayaran bunga di masa

yang akan datang. Dapat dipahami bahwa rasio likuiditas menunjukkan

kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya atau

kewajiban yang segera jatuh tempo dengan sumber jangka pendeknya. Semakin

tinggi rasio likuiditas maka semakin tinggi kemampuan perusahaan membayar

hutang-hutang jangka pendeknya. Dua rasio likuiditas yang sering digunakan

adalah :

1) Rasio lancar (Current Ratio/CR)

Rasio lancar adalah rasio yang paling sering digunakan. Menurut Kasmir

(2008: 134) rasio lancar merupakan rasio untuk mengukur kemampuan

seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka

Menurut Kasmir perusahaan dikatakan baik jika perbandingan aktiva lancar

dengan hutang lancarnya mencapai 200% atau 2:1 (Kasmir, 2008: 131).

2) Rasio cepat (Quick Ratio/Acid Test ratio)

Rasio cepat merupakan rasio yang menunjukkan kemampuan perusahaan

dalam memenuhi atau membayar kewajiban atau utang lancar dengan aktiva

lancar tanpa memperhitungkan nilai persediaan (Kasmir, 2008: 136) Menurut

Kasmir (2008: 137) rasio cepat dihitung dengan mengurangkan persediaan

dari aktiva lancar dan kemudian membagi hasilnya dengan kewajiban lancar.

Rasio Cepat

Perusahaan dikatakan lebih baik dari perusahaan lain jika perusahaan mampu

mancapai perbandingan rasio cepat 1,5 kali (Kasmir, 2008: 138).

Dalam penelitian ini menggunakan rasio lancar. Alasan peneliti lebih

mengutamakan rasio lancar dibandingkan dengan rasio cepat karena pada rasio

lancar persediaan termasuk ke dalam aset lancar berbeda dengan rasio cepat yang

justru mengurangkan persediaan dari aset lancarnya. Dalam perusahaan barang

konsumsi, persediaan juga sangat memegang peranan penting, karena dapat

dijaminkan untuk menjamin hutang perusahaan. Kesehatan suatu perusahaan yang

dicerminkan dengan tingginya rasio likuiditas yang diukur dengan rasio lancar

perusahaan yang kuat lebih banyak mengungkapkan informasi daripada

perusahaan yang lemah.

d. Leverage

Leverage merupakan pengukur besarnya aktiva yang dibiayai dengan

hutang dimana hutang yang digunakan untuk membiayai aktiva berasal dari

kreditor, bukan dari pemegang saham atau investor. Leverage dapat dikatakan

sebagai pinjaman sehingga suatu perusahaan dapat membeli lebih banyak aktiva

dibandingkan yang disediakan pemegang saham melalui investasi mereka.

Menurut Stice, dkk (2005: 787), “para investor biasanya lebih

menginginkan leverage yang tinggi untuk meningkatkan ukuran perusahaan

mereka tanpa harus meningkatkan investasi mereka, tetapi para kreditor (lender)

lebih memilih leverage yang rendah untuk meningkatkan keamanan pinjaman

mereka”.

Ada beberapa pengukuran dalam menghitung rasio leverage yaitu :

1) rasio hutang terhadap aktiva (debt to asset ratio/DTAR)

Rasio hutang terhadap aktiva dihitung dengan membagi total hutang terhadap

total aktiva. Rasio ini mengukur jumlah aktiva yang didanai dengan hutang.

Debt to asset ratio

Aktiva Total

Hutang Total

=

Rata-rata rasio hutang terhadap total aktiva untuk industri adalah 35%

(Kasmir, 2008: 157)). Rasio ini menekankan pentingnya pendanaan hutang

bagi perusahaan dengan jalan menunjukkan persentase aktiva perusahaan yang

perusahaan mampu mencapai rata-rata rasio hutang terhadap total aktiva

dibawah rata-rata industri.

2) rasio hutang terhadap ekuitas (debt to equity ratio/DTER)

Rasio hutang terhadap ekuitas dihitung dengan membagi total hutang dengan

total ekuitas. Rasio ini menggambarkan kemampuan modal sendiri dalam

menjamin hutang.

Rata-rata rasio hutang terhadap total ekuitas untuk industri adalah 80%

(Kasmir, 2008: 159)). Perusahaan akan dikatakan baik jika perusahaan mampu

mencapai rata-rata rasio hutang terhadap total ekuitas dibawah rata-rata

industri.

3) rasio kelipatan pembayaran bunga (time interest earned ratio)

Rasio kelipatan pembayaran bunga dihitung dengan membagi jumlah laba

sebelum bunga dan pajak dengan beban bunga. Rasio ini digunakan untuk

menunjukkkan kemampuan laba sebelum bunga dan pajak untuk membayar

beban bunga.

Kelipatan pembayaran bunga untuk industri adalah 10 kali (Kasmir, 2008:

162).

Dalam penelitian ini peneliti menggunakan rasio hutang terhadap aktiva

(DTAR) karena rasio ini mengukur berapa besar aktiva perusahaan yang dibiayai

kreditor untuk mendapatkan perlindungan jika terjadi risiko. Kreditor akan

mengamati DTAR untuk menilai efisiensi dari kewajiban yang dimiliki oleh

perusahaan.

Semakin tinggi DTAR, maka semakin besar jumlah modal pinjaman yang

digunakan dalam menghasilkan keuntungan bagi perusahaan. Horne (2005: 210),

menyatakan bahwa “semakin tinggi debt to asset ratio, maka semakin besar risiko

keuangannya”. Penggunaan utang yang tinggi akan meningkatkan profitabilitas,

namun utang yang tinggi juga akan meningkatkan risiko (Hanafi, 2004: 41).

Adanya pinjaman atau hutang menuntut adanya pertanggungjawaban

perusahaan baik dalam pemakaian maupun pengembalian pinjaman. Pihak

kreditor memerlukan informasi mengenai keadaan finansial debitor untuk

meyakinkan bahwa debitor dapat memenuhi kewajibannya saat jatuh tempo.

Seiring dengan tuntutan kreditor terhadap informasi tersebut, perusahaan dengan

rasio leverage yang tinggi akan melakukan pengungkapan yang lebih

komperehensif (Irawan, 2006: 21).

e. Porsi Saham Publik

Saham-saham pada Perusahaan go public bebas dimiliki oleh publik.

Menurut Suta (2002:93) umumnya komposisi saham perusahaan yang telah go

public masih belum seimbang antara founder dengan pemegang saham publik.

Sekitar 70% saham masih dikuasai oleh founder dan 30% sisanya dimiliki oleh

publik. Perbedaan komposisi kepemilikan tersebut (equity gap) menyebabkan

publik diukur dengan rasio jumlah saham yang dimiliki masyarakat (publik)

dengan total saham perusahaan. Rasio ini menunjukkan seberapa besar saham

perusahaan yang dimiliki oleh publik.

Perusahaan yang sahamnya banyak dimiliki publik menunjukkan

perusahaan tersebut memiliki kredibilitas yang tinggi dimata masyarakat dalam

memberikan imbalan (deviden) yang layak dan dianggap mampu beroperasi terus

menerus (going concern). Alasan inilah yang menyebabkan perusahaan

menganggap perlunya pengungkapan atas informasi mengenai porsi saham publik

dalam laporan keuangan perusahaannya (Irawan, 2006: 22).

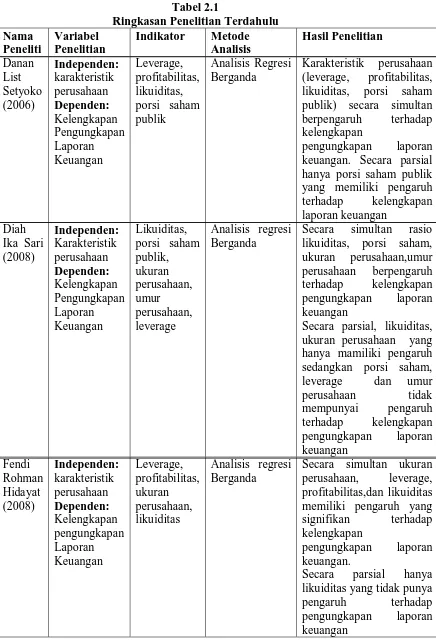

B. Tinjauan Penelitian Terdahulu

Penelitian ini merupakan replikasi dari peneliti terdahulu (Setyoko, Sari,

dan Hidayat). Setyoko (2006) menganalisis tentang pengaruh karakteristik

perusahaan terhadap kelengkapan pengungkapan laporan keuangan pada

perusahaan food and beverages yang terdaftar di Bursa Efek Jakarta. Penelitian ini

menggunakan 20 perusahaan yang dijadikan sampel pada tahun pengamatan 2003.

Hasil penelitian ini memyimpulkan bahwa karakteristik perusahaan yang tercemin

dalam leverage, profitabilitas, likuiditas dan porsi saham publik secara simultan

memiliki pengaruh positif terhadap kelengkapan pengungkapan laporan keuangan.

Namun secara parsial hanya porsi saham publik yang memiliki pengaruh positif

terhadap kelengkapan pengungkapan laporan keuangan sedangkan leverage,

Sari (2008) menganalisis pengaruh karakteristik perusahaan terhadap

kelengkapan pengungkapan laporan keuangan perusahaan manufaktur yang

terdaftar di Bursa Efek Jakarta. Penelitian ini menggunakan 32 perusahaan

manufaktur sebagai sampel dengan periode pengamatan tahun 2006. Hasil

penelitian ini menyimpulkan bahwa karakteristik perusahaan yang tercermin

dalam likuiditas, ukuran perusahaan, proporsi kepemilikan saham, leverage dan

umur perusahaan secara simultan memiliki pengaruh yang positif terhadap

kelengkapan pengungkapan laporan keuangan. Namun, secara parsial ukuran

perusahaan dan likuiditas yang memiliki pengaruh positif terhadap kelengkapan

pengungkapan laporan keuangan sementara proporsi kepemilikan saham, leverage

dan umur perusahaan tidak mempunyai pengaruh yang signifikan terhadap

kelengkapan laporan keuangan.

Hidayat (2008), menganalisi tentang pengaruh karakteristik perusahaan

terhadap kelengkapan pengungkapan laporan keuangan pada perusahaan food and

baverages yang terdaftar di bursa efek Jakarta. Penelitian ini menggunakan 20

perusahaan sebagai sample dengan periode pengamatan tahun 2005-2006. Hasil

penelitian ini menyatakan bahwa karakteristik perusahaan yang tercermin melalui

ukuran perusahaan, likuiditas, leverage dan profitabilitas secara simultan memiliki

pengaruh positif terhadap kelengkapan pengungkapan laporan keuangan. Namun,

secara parsial hanya likuiditas yang tidak memiliki pengaruh terhadap

kelengkapan pengungkapan laporan keuangan. Ringkasan penelitian terdahulu ini

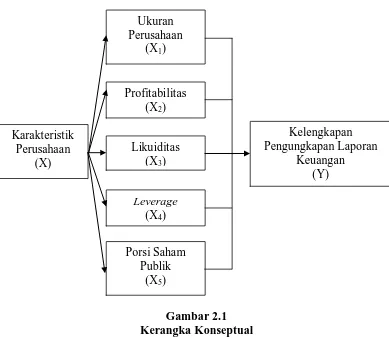

C. Kerangka Konseptual

Berdasarkan tinjauan teoritis, penelitian terdahulu dan kerangka

konseptual pada penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Kerangka konseptual merupakan model konseptual tentang bagaimana

teori berhubungan dengan berbagai faktor yang telah diidentifikasikan sebagai

masalah penting (Sumarni, 2006: 27). Suatu kerangka berpikir akan

menghubungkan secara teoritis antar variabel penelitian yaitu variabel bebas dan

variabel terikat. Selain itu, kerangka konseptual merupakan penjelasan sementara

gejala- gejala yang menjadi objek permasalahan atau sintesis tentang hubungan

konseptual yang baik akan menjelaskan secara teoritis pertautan antara variabel

yang diteliti (Sugiyono, 2007: 47).

Beberapa karakteristik perusahaan yang mempengaruhi kelengkapan

pengungkapan laporan keuangan adalah leverage, likuiditas, profitabilitas, porsi

saham publik, ukuran perusahaan, status perusahaan, umur perusahaan dan sektor

perusahaan. Variabel independen pada penelitian ini adalah karakteristik

perusahaan yang tercermin melalui ukuran perusahaan, profitabilitas, likuiditas,

leverage dan porsi saham publik sedangkan variabel dependennya adalah

kelengkapan pengungkapan laporan keuangan perusahaan.

Hubungan antara variabel independen dan variabel dependen adalah

hubungan satu arah atau hubungan positif. Semakin besar ukuran perusahaan

akan cenderung semakin lengkap mengungkapkan laporan keuangannya karena

perusahaan memiliki banyak informasi yang harus diungkapkan. Semakin tinggi

rasio profitabilitas suatu perusahaan menunjukkan semakin tingginya kemampuan

perusahaan dalam memperoleh laba dan menunjukkan semakin baik kinerja

perusahaannya. Dengan laba yang tinggi perusahaan akan cukup dana dalam

mengumpulkan, mengelompokkan, mengolah informasi menjadi lebih bermanfaat

serta dapat menyajikan pengungkapan yang lebih komperehensif. Likuiditas

perusahaan yang tinggi menunjukkan tingginya kemampuan perusahaan tersebut

dalam memenuhi hutang jangka pendeknya. Dapat dikatakan perusahaan tersebut

dalam kondisi yang sehat. Kekuatan perusahaan yang ditunjukkan dengan rasio

likuiditas yang tinggi akan berhubungan dengan tingkat pengungkapan yang

akan cenderung memberi pengungkapan yang lebih untuk memberikan informasi

yang lebih luas dari pada perusahaan yang memiliki kondisi finansial yang lemah.

Selain itu perusahaan dengan kondisi finansial yang kuat diangggap mampu

menanggung biaya-biaya yang ditimbulkan dengan adanya pengungkapan yang

lebih luas. Leverage menunjukkan proporsi pendanaan perusahaan yang dibiayai

dengan utang. Semakin tinggi rasio leverage, maka semakin besar jumlah

pinjaman yang digunakan untuk menghasilkan laba bagi perusahaan. Dalam

memberikan pinjaman kreditor akan memerlukan informasi mengenai keadaan

finansial perusahaan untuk melihat resiko yang mungkin terjadi. Seiring tuntutan

kreditor akan informasi inilah yang menyebabkan perusahaan perlu melakukan

pengungkapan yang lebih lengkap. Semakin besar proporsi saham yang dimiliki

oleh publik mengharuskan perusahaan memberikan informasi

selengkap-lengkapnya kepada publik. Karena hal ini menunjukkan kredibilitas perusahaan

itu sendiri dimata publik. Hubungan satu arah atau hubungan positif terjadi karena

kelengkapan pengungkapan laporan keuangan sangat dipengaruhi secara positif

oleh karakteristik perusahaan yaitu ukuran perusahaan, profitabilitas, likuiditas,

leverage dan porsi saham publik

D. Hipotesis Penelitian

Menurut Indriantoro (2002: 73), “hipotesis menyatakan hubungan yang

diduga secara logis antara dua variabel atau lebih dalam rumusan proposisi yang

dapat diuji secara empiris”. Hipotesis dikembangkan dari telaah teoritis sebagai

pengujian secara empiris (Sugiyono, 2007: 51). Hipotesis penelitian yang

dirumuskan dalam penelitian ini berdasarkan tinjauan teoritis, penelitian

terdahulu, dan kerangka konseptual adalah karakteristik perusahaan (ukuran

perusahaan, profitabilitas, likuiditas, leverage dan porsi saham publik) memiliki

pengaruh positif terhadap kelengkapan pengungkapan laporan keuangan pada

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian yang digunakan adalah penelitian asosiatif yaitu

penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau

lebih (Sugiyono, 2007: 11).

B. Populasi dan Sampel Penelitian

Sugiyono (2007: 72) menyatakan bahwa “populasi merupakan wilayah

generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulannya”. Populasi dalam penelitian ini adalah perusahaan barang

konsumsi yang terdaftar di Bursa Efek Indonesia pada periode tahun 2007-2009

yang berjumlah 34 perusahaan. Sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2007: 73). Teknik

pengambilan sampel dalam penelitian ini adalah purposive sampling yang

merupakan teknik penentuan sampel anggota populasi dengan pertimbangan atau

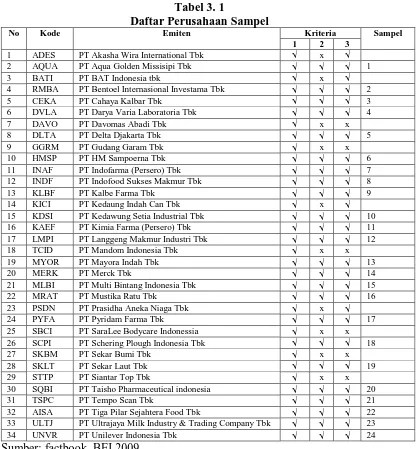

kriteria tertentu. Kriteria penentuan sampel dalam penelitian ini adalah :

1. perusahaan-perusahaan tersebut terdaftar di Bursa Efek Indonesia pada tahun

2007-2009

3. perusahaan-perusahaan tersebut telah mempublikasikan laporan keuangan

lengkap per 31 Desember dan telah diaudit oleh auditor independen

Berdasarkan kriteria yang telah dikemukakan sebelumnya maka

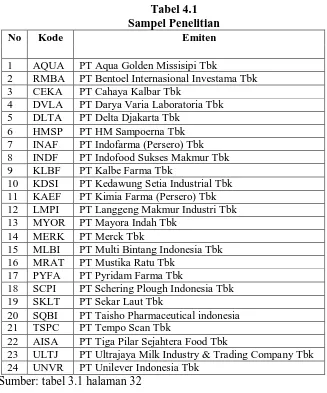

perusahaan yang menjadi sampel pada penelitian ini berjumlah 24 perusahaan

dengan 72 unit analisis (24 x 3 tahun). Daftar perusahaan yang dijadikan sebagai

sampel dapat dilihat pada tabel 3. 1

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data pooling yang

merupakan kombinasi antara data runtut waktu (time series) dengan data silang

tempat (cross section). Sumber data adalah data sekunder yaitu data penelitian

yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh

dan dicatat oleh pihak lain) (Indriantoro, 2002: 147). Data diperoleh dari situs

Bursa Efek Indonesia yaitu www.idx.co.id yang terdiri dari laporan keuangan

perusahaan.

D. Metode Pengumpulan Data

Data yang digunakan dalam penelitian adalah data eksternal. Data

eksternal adalah data yang umumnya disusun oleh suatu entitas selain peneliti dari

organisasi yang bersangkutan (Indriantoro, 2002: 149). Pada penelitian ini,

pengumpulan data dilakukan dengan dua tahapan. Tahap pertama dilakukan

melalui studi pustaka, yakni jurnal akuntansi dan buku- buku yang berkaitan

dengan masalah yang diteliti. Pada tahap yang kedua, pengumpulan data yakni

laporan keuangan perusahaan barang konsumsi periode 2007-2009 dilakukan

E. Definisi Operasional dan Pengukuran Variabel 1. Variabel Independen

Variabel independen dalam penelitian ini adalah karakteristik perusahaan.

Karakteristik perusahaan yang di gunakan adalah ukuran perusahaan,

profitabilitas, dan likuiditas, leverage, dan porsi saham publik.

a. Ukuran Perusahaan dinyatakan dalam total aktiva. Total aktiva akan dihitung

dengan menggunakan logaritma atas nilai aktiva.

b. Profitabilitas merupakan kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri.

Profitabilitas diukur dengan rasio laba bersih setelah pajak terhadap penjualan

bersih (Net Profit Margin).

c. Likuiditas menunjukkan kemampuan suatu perusahaan dalam memenuhi

kewajiban jangka pendeknya atau kewajiban yang segera jatuh tempo dengan

sumber jangka pendeknya. Likuiditas diukur dengan rumus:

Rasio Lancar

d. Leverage merupakan rasio untuk mengukur kemampuan perusahaan

memenuhi jumlah kewajibannya. Leverage diukur dengan rasio total hutang

dibagi dengan total aktiva (Debt to Asset Ratio/DTAR). Sehingga leverage

dapat diukur dengan rumus sebagai berikut:

e. Porsi Saham Publik adalah perbandingan antara jumlah saham yang dimiliki

publik dengan jumlah saham yang dimiliki oleh perusahaan. Porsi saham

publik diukur sebagai berikut:

Tingkat pengungkapan laporan keuangan perusahaan diperoleh dengan

menjumlahkan tingkat pengungkapan wajib dengan tingkat pengungkapan

sukarela. Dalam mengukur tingkat pengungkapan digunakan beberapa pedoman

yaitu tingkat pengungkapan wajib (Mandatory indeks disclosure) dan tingkat

pengungkapan sukarela (voluntary indeks disclosure). Kelengkapan

pengungkapan laporan keuangan mengukur berapa banyak butiran laporan

keuangan yang material diungkap oleh perusahaan diukur dengan indeks

disclosure methodology, yaitu indeks Wallace

Rumus Indeks Wallace =

k n

× 100% (Nugraheni, dkk, 2000:80)

Dimana n :jumlah item yang diungkapkan perusahaan

k :jumlah item yang seharusnya diungkap berdasarkan

peraturan yang dikeluarkan oleh Bapepam

F. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode

dengan melakukan pengujian asumsi klasik dan pengujian hipotesis. Hasil

pengujian asumsi klasik akan mendukung hasil pengujian hipotesis.

1. Pengujian Asumsi Klasik

Sebelum model regresi digunakan dalam pengujian hipotesis, terlebih

dahulu model tersebut diuji apakah model tersebut memenuhi asumsi klasik atau

tidak. Asumsi klasik merupakan asumsi yang mendasari analisis regresi.

Pengujian asumsi klasik ini dimaksudkan untuk memastikan bahwa model yang

diperoleh benar-benar memenuhi asumsi dasar dalam analisis regresi yang

meliputi : uji normalitas, uji multikoliniearitas, uji autokorelasi, dan uji

heteroskedastisitas.

a. Uji Normalitas

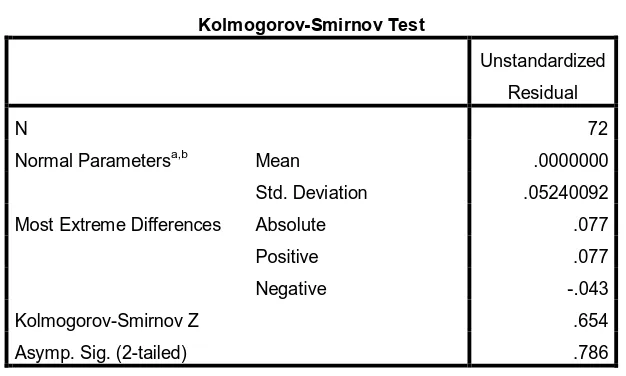

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu memiliki distribusi normal (Ghozali, 2005: 110). Uji

normalitas data dapat dilakukan melalui analisis grafik dan analisis statistik.

Analisis grafik untuk melihat normalitas data dilakukan dengan melihat grafik

histogram dan kurva normal probability plot. Pada grafik histogram, suatu data

dikatakan normal jika bentuk kurva memiliki kemiringan yang cenderung

seimbang baik pada sisi kiri maupun pada sisi kanan. Pada kurva normal

probability plot, data dikatakan normal apabila distribusi data menyebar di sekitar

garis diagonal atau mengikuti arah garis diagonal. Analisis statistik dilakukan

statistik apakah data disepanjang garis diagonal berdistribusi normal. Data

dikatakan normal apabila hasil pengujian menunjukkan nilai siginifikan diatas

0,05.

b. Uji Multikolinieritas

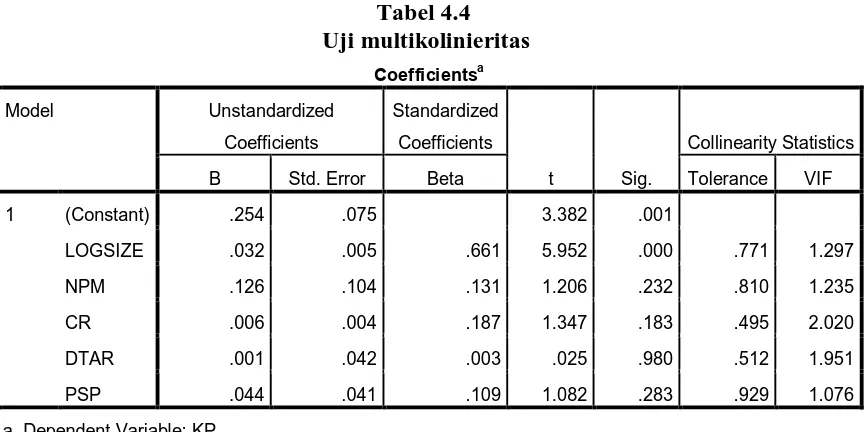

Uji Multikolinieritas bertujuan untuk mengidentifikasi ada tidaknya

hubungan antar variabel independen dalam model regresi. Model regresi yang

baik seharusnya tidak terjadi korelasi di antara variabel bebasnya (Ghozali, 2005:

91). Untuk menguji ada tidaknya multikolinieritas, dapat dilakukan dengan cara :

1) nilai R2 pada estimasi model regresi,

2) menganalisis matrik korelasi variabel- variabel independen,

3) menggunakan variance inflation factor dan nilai tolerance. Multikolinieritas

terjadi jika VIF lebih dari 10 dan nilai tolerance lebih kecil dari 0,10.

Pengujian multikolinieritas data dalam penelitian ini menggunakan

variance inflation factor dan nilai tolerance. Model regresi linier berganda harus

terbebas dari gejala multikolinieritas agar dapat digunakan dalam penelitian.

c. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi

linear ada korelasi antara kesalahan pengganggu pada periode saat ini dengan

kesalahan pengganggu pada periode sebelumnya. Ghozali (2005: 95) menyatakan

bahwa “uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada

pengganggu pada periode t-1 (sebelumnya)”. Autokorelasi sering terjadi pada

sampel dengan data time series. Pengujian autokorelasi pada penelitian ini

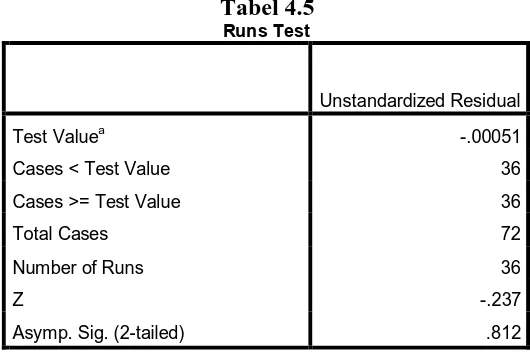

dilakukan dengan menggunakan The Runs Test dan uji Durbin-Watson. The Runs

test diperkenalkan oleh Geary sebagai uji nonparametrik dengan tanda positif dan

negatif. Kaidah dari keputusan ini adalah tidak menolak hipotesis jika taksiran R

berada pada jarak interval. Kriteria untuk penilaian terjadinya autokorelasi dengan

menggunakan teori Durbin-Watson :

1) angka D-W di bawah -2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi,

3) angka D-W di atas +2 berarti autokorelasi negatif.

d. Uji Heteroskedastisitas

Uji Heteroskedastisitas dilakukan untuk menguji apakah dalam sebuah

model regresi telah terjadi ketidaksamaan varian dari residual suatu pengamatan

ke pengamatan yang lain (Ghozali, 2005: 105). Model regresi yang baik adalah

model regresi yang memiliki persamaan variance residual atau homokedastisitas.

Mengukur ada tidaknya heteroskedastisitas dapat dilakukan dengan dua

pendekatan. Pendekatan pertama dapat dilakukan dengan pendekatan grafik yakni

melihat grafik Scatterplot. Cara memprediksi pola gambar Scatterplot adalah

sebagai berikut:

1) titik- titik data menyebar di atas dan di bawah atau di sekitar angka 0,

3) penyebaran titik- titik data tidak boleh membentuk pola bergelombang

melebar,

4) penyebaran titik- titik data sebaiknya tidak berpola.

Pendekatan kedua adalah pendekatan statistik yakni menggunakan uji

gletser. Data tidak terkena heterokedastitas jika nilai signifikan lebih besar 0,05

2. Pengujian Hipotesis Penelitian (Ha)

Pengujian hipotesis penelitian dilakukan dengan menggunakan koefisien

determinasi, uji simultan dan uji parsial. Model penelitian ini menggunakan model

regresi linier berganda. Model regresi linier berganda adalah model regresi yang

memiliki lebih dari satu variabel independen. Model regresi linier berganda

dikatakan model yang baik jika model tersebut memenuhi asumsi normalitas data

dan terbebas dari asumsi-asumsi klasik statistik baik multikolinieritas,

autokorelasi dan heteroskedastisitas (Lubis,dkk, 2007: 45). Persamaan regresi

linier berganda yaitu

Y = α + β1X1+ β2X2+ β3X3+ β4X4 + β5X5+ ε

Keterangan :

Y = Indeks Kelengkapan Pengungkapan Laporan Keuangan

X1 = Ukuran Perusahaan

X2 = Profitabilitas

X3 = Likuiditas

X4 = Leverage

α = Konstanta

ε = error

β1,β2,β3,β4 = koefisien regresi yang menunjukkan perubahan variabel

dependen berdasarkan pada variabel independen.

Menurut Situmorang, dkk (2010: 148), ada beberapa alasan penyisipan

faktor error dalam model regresi yakni:

a. Penyisipan faktor error (ε) dalam model mewakili himpunan pengaruh dari

seluruh variebel-variabel yang diabaikan. Dimungkinkan pengaruh semua

variabel tersebut sangat kecil sehingga faktor error digunakan untuk mewakili

kesalahan-kesalahan dalam pengukuran, pencatatan, pengumpulan maupun

pengolahan data.

b. Karena ketidaksempurnaan spesifikasi untuk matematis model. Bentuk linier

dari persamaan regresi hanyalah sebagai pendekatan dari bentuk persamaan

yang sebenarnya. Faktor error antara lain termasuk pula sebagai faktor koreksi

akibat kesalahan karena pendekatan linier.

c. Perilaku acak dalam kehidupan. Perilaku manusia adalah keadaan acak yang

tidak dapat diduga.variabel-variebel yang digunakan dalam regresi berganda

sering merupakan agregat dari variabel-variabel lainnya. Agregasi dapat

berupa ruang, waktu dan sebagainya. Dengan agregasi sebenarnya telah

dibuang berbagai informasi yang ada pada berbagai distribusi diantara

pengamatan-pengamatan individual. Kehilangan informasi ini mungkin dapat

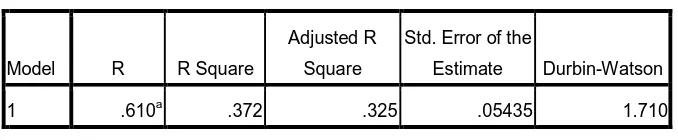

a. Koefisien Determinasi (R2)

Koefisien Determinasi (R2) mengukur seberapa jauh kemampuan model

menerangkan variasi variabel independen (Ghozali, 2005: 83). Nilai koefisien

determinasi dapat dilihat pada R Square. Jika nilai R Square dikatakan baik jika

di atas 0,5 karena nilai R Square berkisar antara 0 dan 1.

b. Uji Simultan (F-test)

Uji F dilakukan untuk menujukkan apakah semua variabel independen

atau bebas yang dimasukkan dalam model regresi berganda mempunyai pengaruh

secara bersama- sama terhadap variabel dependen (Ghozali, 2005: 84). Kriteria

yang digunakan dalam menerima atau tidak dapat menerima hipotesis adalah :

1) Ha diterima apabila Fhitung > Ftabel, pada α = 5% dan nilai p-value < level of

significant sebesar 0,05

2) Ha tidak dapat diterima apabila Fhitung < Ftabel, pada α = 5% dan nilai p-value >

level of significant sebesar 0,05

c. Uji Parsial (t-test)

Uji parsial digunakan untuk menguji seberapa jauh pengaruh satu variabel

penjelas/independen secara individual dalam menerangkan variasi variabel

dependen (Ghozali, 2005: 84). Kriteria yang digunakan dalam menerima atau

tidak dapat menerima hipotesis penelitian (Ha) adalah :

1) Ha diterima apabila thitung > ttabel, pada α = 5% dan nilai p-value < level of

2) Ha tidak dapat diterima apabila thitung < ttabel,, pada α = 5% dan nilai p-value >

level of significant sebesar 0,05.

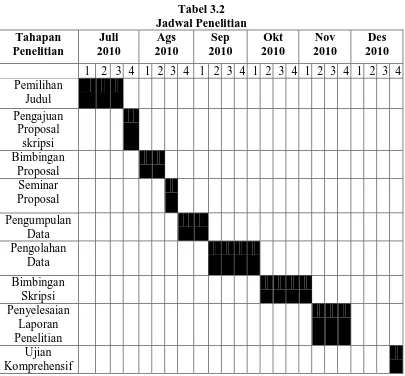

G. Jadwal Penelitian

Adapun jadwal penelitian adalah sebagai berikut :

BAB IV

HASIL DAN PEMBAHASAN PENELITIAN

A. Data Penelitian

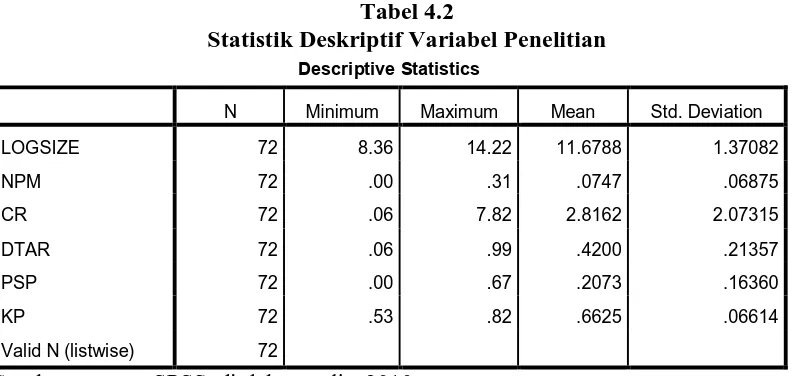

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik yang menggunakan persamaan regresi berganda. Analisis data

dimulai dengan mengolah data dengan menggunakan Microsoft Excel, selanjutnya

dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda.

Pengujian asumsi klasik dan regresi berganda digunakan dengan menggunakan

software SPSS versi 18. Prosedur dimulai dengan memasukkan variabel-variabel

penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai

metode analisis data yang telah ditentukan.

Pengambilan sampel dilakukan dengan menggunakan purposive sampling

dan berdasarkan kriteria yang telah ditetapka n, diperoleh 24 perusahaan yang

memenuhi kriteria dan dijadikan sampel penelitian ini (tabel 3.1) dan diamati

selama periode 2007-2009. Sehingga unit analisis pada penelitian ini menjadi 72

unit analisis (24x3 tahun). Daftar perusahaan yang dijadikan sebagai sampel dapat