SKRIPSI

PERANAN ANGGARAN PROYEK DALAM MENUNJANG EFEKTIVITAS PENGENDALIAN MANAJEMEN PROYEK PADA DINAS PEKERJAAN

UMUM PERTAMBANGAN DAN ENERGI KEBUPATEN MANDAILING NATAL

OLEH

NORA AZISAH 080522129

PROGRAM STUDI STRATA 1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini Saya menyatakan bahwa skripsi yang berjudul: “Peranan Anggaran Proyek Dalam Menunjang Efektivitas Pengendalian Manajemen Proyek Pada Dinas Pekerjaan Umum Pertambangan Dan Energi Kabupaten Mandailing Natal”, adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan Skripsi level Program S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Program S1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Medan, Maret 2011 Yang Membuat Pernyataan

KATA PENGANTAR

Alhamdulilah, puji dan syukur penulis ucapkan kehadirat Allah SWT karena atas berkat rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini yang berjudul “Peranan Anggaran Proyek Dalam Menunjang Efektivitas Pengendalian Manajemen Proyek Pada Dinas Pekerjaan Umum Pertambangan Dan Energi Kabupaten Mandailing Natal”.

Penulisan skripsi ini merupakan salah satu syarat yang harus dipenuhi dalam menyelesaikan pendidikan Strata 1 pada Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi.

Dalam penulisan skripsi ini penulis memperoleh banyak bantuan, dukungan, dorongan secara moril, masukan dan saran sehingga skripsi ini dapat diselesaikan dengan baik. Oleh karena itu pada kesempatan ini dengan kerendahan hati peneliti menyampaikan ucapan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, MSi, Ak., selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, M.M, Ak., selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Syamsul Bahri Trb, MM, Ak., selaku Dosen Pembanding/Penguji I dan Bapak Syafrizal Helmi Situmorang, SE, MSi., selaku Dosen Pembanding/Penguji II yang telah memberikan banyak arahan dalam penyusunan skripsi ini.

5. Bapak Pimpinan serta seluruh Pegawai Dinas Pekerjaan Umum, Pertambangan dan Energi Kabupaten Mandailing Natal yang telah banyak membantu Peneliti khususnya dalam penyediaan data dan informasi.

6. Kedua orang tua, Ayah H. Raden Nasution dan Mama Hj. Masnunah Hasibuan yang selalu memberikan dukungan, kasih sayang dan doa kepada peneliti untuk selalu berbuat yang terbaik.

Peneliti menyadari bahwa skripsi ini masih belum sempurna, namun diharapkan semoga skripsi ini dapat bermanfaat bagi semua pihak.

Medan, Maret 2011 Peneliti

ABSTRAK

Tujuan penelitian ini dilakukan untuk mengetahui apakah anggaran proyek berperan dalam menunjang efektivitas pengendalian manajemen proyek pada Dinas Pekerjaan Umum, Pertambangan dan Energi Kabupaten Mandailing Natal.

Metode analisis data yang digunakan adalah teknik analisis deskriftif, yaitu dengan cara mengumpulkan data dari Dinas Pekerjaan Umum, Pertambangan dan Energi Kabupaten Mandailing Natal untuk mendukung penelitian ini untuk diinterpretasikan, sehingga dapat memberikan gambaran yang objektif tentang masalah yang diteliti.

Dari hasil penelitian yang dilakukan, diketahui bahwa anggaran proyek berperan dalam menunjang efektivitas pengendalian manajemen proyek. Adanya koreksi positif dari anggaran yang ditetapkan dengan realisasinya yaitu sebesar Rp. 2.500.000. Adanya Koreksi positif tersebut menunjukkan bahwa tujuan yang ditetapkan telah tercapai, hal ini menunjukkan bahwa pengendalian manajemen proyek telah efektif. Faktor-faktor tercapainya hal tersebut adalah pelaksanaan proses pengendalian manajemen yang optimal dan pelaksanaan proses penyusunan anggaran yang cukup baik. Oleh karena itu Dinas Pekerjaan Umum, Pertambangan dan Energi Kabupaten Mandailing Natal perlu mempertahankan hal tersebut agar pelaksanaan proyek selanjutnya bisa berjalan sesuai dengan yang direncanakan.

ABSTRACT

The purpose of this research is conducted to determine whether the project budget contributes to the efectiveness of project management at the Department of Public Work, Mines and Energy Mandailing Natal regency.

Methods of data analysis used is descriftive analysis technique and Comparative, that is by collecting data from the Department of Public Work, Mines and Energy Mandailing Natal regency to support this research to be interpreted, so it can provide an objective picture of the problems examined.

From the results of research conducted, it is known that the project budget contributes to the effectiveness of project management control. The existence of a positive correction of the budget assigned to the realization of Rp. 2.500.000. The existence of a positive correction indicates that the goals set have been achived. The factors to achieve this is the implementation of the optimal control process management and execution of the budget process quite good. Therefore, the Public Works Department, Mines and Energy Mandailing Natal regency district needs to retain it for subssequent project implementation can be run in accordance with the plan.

DAFTAR ISI

Halaman

PERNYATAAN... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian Dan Manfaat Penelitian ... 4

D. Kerangka Konseptual ... 5

BAB II TINJAUAN PUSTAKA ... 7

A. Pengertian Peranan... 7

B. Anggaran ...7

1. Pengertian Anggaran ... 7

2. Tujuan Penyusunan Anggaran ... 9

4. Syarat-syarat Anggaran ... 11

5. Jenis-jenis Anggaran ... 11

6. Anggaran Proyek ... 13

7. Fungsi dan Manfaat Anggaran ... 13

8. Prosedur Penyusunan Anggaran ... 16

9. Faktor-faktor Yang Dipertimbangkan Dalam Menyusun Anggaran ... 19

C. Pengertian Menunjang ... 20

D. Pengertian Efektivitas ... 20

E. Pengertian Pengendalian Manajemen Proyek ... 22

1. Pengertian Pengendalian Manajemen ... 22

2. Proses Pengendalian Manajemen Proyek ... 22

3. Pengertian Manajemen... 23

4. Pengertian Proyek ... 25

5. Pengertian Manajemen Proyek ... 26

6. Efektivitas Pengendalian Manajemen Proyek ... 27

F. Peranan Anggaran Proyek Dalam Menunjang Efektivitas Pengendalian BAB III METODE PENELITIAN ... 30

A. Jenis Tempat Dan Waktu Penelitian ... 30

B. Jenis Data ... 31

C. Teknik Pengumpulan Data ... 31

D. Metode Analisa Data... 31

BAB IV HASIL PENELITIAN ... 32

1. Gambaran Umum Dinas Pekerjaan Umum Pertambangan Dan Energi

Kabupaten Mandailing Natal ... 32

2. Struktur Organisasi Dinas Pekerjaan Umum Pertambangan Dan Energi Kabupaten Mandailing Natal ... 33

B. Data Dinas Pekerjaan Umum Pertambangan Dan Energi... 47

1. Data Anggaran Proyek ... 47

2. Prosedur Anggaran Proyek ... 48

C. Analisis Hasil Data ... 49

1. Peranan Anggaran Proyek Dalam Menunjang Efektivitas Pengendalian Manajemen Proyek ... 49

2. Pembahasan... 50

BAB V KESIMPULAN DAN SARAN ... 54

A. Kesimpulan ... 54

B. Saran ... 55

DAFTAR PUSTAKA ... 56

DAFTAR TABEL

No. Judul Halaman

Tabel 3.1 Jadwal Penelitian 30

Tabel 4.2 Data Anggaran Proyek 47

DAFTAR GAMBAR

No. Judul Halaman

Gambar 1.1 Kerangka Konseptual 5

DAFTAR LAMPIRAN

No. Judul

Lampiran 1 Struktur Organisasi

Lampiran 2 Daftar Rencana Kerja Anggaran

Lampiran 3 Gambar Rencana Kerja Peningkatan Jalan Sigalapang Sipolu-polu Lampiran 4 Realisasi Anggaran Proyek

ABSTRAK

Tujuan penelitian ini dilakukan untuk mengetahui apakah anggaran proyek berperan dalam menunjang efektivitas pengendalian manajemen proyek pada Dinas Pekerjaan Umum, Pertambangan dan Energi Kabupaten Mandailing Natal.

Metode analisis data yang digunakan adalah teknik analisis deskriftif, yaitu dengan cara mengumpulkan data dari Dinas Pekerjaan Umum, Pertambangan dan Energi Kabupaten Mandailing Natal untuk mendukung penelitian ini untuk diinterpretasikan, sehingga dapat memberikan gambaran yang objektif tentang masalah yang diteliti.

Dari hasil penelitian yang dilakukan, diketahui bahwa anggaran proyek berperan dalam menunjang efektivitas pengendalian manajemen proyek. Adanya koreksi positif dari anggaran yang ditetapkan dengan realisasinya yaitu sebesar Rp. 2.500.000. Adanya Koreksi positif tersebut menunjukkan bahwa tujuan yang ditetapkan telah tercapai, hal ini menunjukkan bahwa pengendalian manajemen proyek telah efektif. Faktor-faktor tercapainya hal tersebut adalah pelaksanaan proses pengendalian manajemen yang optimal dan pelaksanaan proses penyusunan anggaran yang cukup baik. Oleh karena itu Dinas Pekerjaan Umum, Pertambangan dan Energi Kabupaten Mandailing Natal perlu mempertahankan hal tersebut agar pelaksanaan proyek selanjutnya bisa berjalan sesuai dengan yang direncanakan.

ABSTRACT

The purpose of this research is conducted to determine whether the project budget contributes to the efectiveness of project management at the Department of Public Work, Mines and Energy Mandailing Natal regency.

Methods of data analysis used is descriftive analysis technique and Comparative, that is by collecting data from the Department of Public Work, Mines and Energy Mandailing Natal regency to support this research to be interpreted, so it can provide an objective picture of the problems examined.

From the results of research conducted, it is known that the project budget contributes to the effectiveness of project management control. The existence of a positive correction of the budget assigned to the realization of Rp. 2.500.000. The existence of a positive correction indicates that the goals set have been achived. The factors to achieve this is the implementation of the optimal control process management and execution of the budget process quite good. Therefore, the Public Works Department, Mines and Energy Mandailing Natal regency district needs to retain it for subssequent project implementation can be run in accordance with the plan.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Keberadaan kabupaten Mandailing Natal merupakan kota yang sedang berkembang, sebagai kota yang sedang berkembang kabupaten Mandailing Natal memerlukan pengembangan dan perbaikan khususnya dalam pengembangan sarana dan prasarana daerah tersebut demi untuk mewujudkan pengembangan masyarakat yang maju, mandiri, dan sejahtera. Menanggapi kebutuhan tersebut pemerintah kabupaten Mandailing Natal khususnya Dinas Pekerjaan Umum, Pertambangan dan Energi bertanggung jawab atas penyediaan sarana dan prasarana tersebut. Dimana masyarakat akan memberikan usulan kepada pemerintah kabupaten Mandailing Natal apa saja yang perlu diperbaiki atau disebut dengan Musrenbang (Musawarah Rencana Pembangunan) kemudian akan ditampung pada RPJMD (Rencana Pembangunan Jangka Menengah Daerah).

Dinas Pekerjaan Umum, Pertambangan dan Energi Kabupaten Mandailing Natal merupakan pemerintahan daerah yang dimana dinas tersebut membuat Rencana Kegiatan Tahun Anggaran yang berpedoman pada Rencana Pembangunan Jangka Menengah dengan memperhatikan aspirasi masyarakat, potensi-potensi daerah, tata ruang, isu yang mendesak dan Pembangunan yang berkesinambungan dengan tujuan mewujudkan Visi dan Misi pemerintah kabupaten Mandailing Natal sebagai upaya pencapaian yang telah ditetapkan.

harus mampu melakukan pengendalian biaya-biaya yang tidak efektif untuk itu dibutuhkan alat bantu manajemen dalam perencanaan dan pengendalian yang baik atas biaya tersebut. Salah satu alat bantu yang digunakan adalah anggaran.

Anggaran merupakan suatu bentuk pernyataan tertulis yang dinyatakan dalam bentuk satuan uang dan mempunyai jangka waktu tertentu. Anggaran membentuk manajemen dalam perencanaan, pengkoordinasian, dan pengendalian kegiatan perusahaan. Anggaran menjadi pedoman bagi setiap aktivitas, memberikan balasan tanggung jawab atas kegiatan perusahaan, dan menilai efisiensi penggunaan sumber daya yang ada untuk mencapai tujuan yang telah ditetapkan.

Pada Dinas Pekerjaan Umum, Pertambangan dan Energi kabupaten Mandailing Natal menerapkan anggaran berbasis kinerja yaitu mengaitkan setiap biaya yang dituangkan dalam kegiatan-kegiatan dengan manfaat yang dihasilkan. Manfaat tersebut dideskripsikan pada seperangkat tujuan dan sasaran yang dituangkan dalam target kinerja. Sesuai dengan dasar hukum yaitu Undang-undang No. 17 Tahun 2003 tentang keuangan Negara, Undang-undang No. 23 Tahun 2004 tentang sistem pemerintahan daerah, Undang-undang No. 33 Tahun 2004 tentang perimbangan keuangan antara Pemerintah, Pusat, dan Daerah, PP No. 58 Tahun 2005 tentang pengelolaan keuangan daerah, Permendagri 13 Tahun 2006 tentang pedoman pengelolaan keuangan daerah.

pembangunan proyek mulai dari pekerjaan pendahuluan yang terdiri atas biaya papan merek proyek, photo dokumentasi, dan mobolisasi yaitu sebesar Rp. 6.513.088 sampai dengan biaya pengerjaan jalan yaitu sebesar Rp. 443.486.912 agar biaya ini masih bisa lebih rendah setelah dilakukannya pelelangan proyek, Dinas Pekerjaan Umum, Pertambangan dan Energi Kabupaten Mandailing Natal harus melakukan penyusunan anggaran yang baik sehingga tujuan yang telah ditetapkan dapat dicapai dengan maksimal. Dengan demikian dinas Pekerjaan Umum, Pertambangan dan Energi masih bisa meminimalkan pengeluaran biaya proyek dari yang dianggarkan. Namun harus disadari pula, bahwa anggaran hanya suatu alat yang digunakan untuk membantu manajer, bukan menggantikan tugasnya. Oleh sebab itu selain penyusunan yang baik, Dinas Pekerjaan Umum, Pertambangan dan Energi juga dituntut untuk menerapkan anggaran dengan sungguh-sungguh dan baik pula. Berdasarkan uraian diatas, maka penulis mencoba melakukan penelitian lebih lanjut, dengan judul : “Peranan Anggaran Proyek Dalam Menunjang Efektivitas Pengendalian Manajemen Proyek Pada Dinas Kabupaten Mandailing Natal”.

B. Perumusan Masalah

C. Tujuan dan Manfaat Penelitia 1. Tujuan Penelitian

Tujuan penelitian adalah Untuk mengetahui bagaimana peranan anggaran proyek dalam menunjang efektivitas pengendalian manajemen proyek pada Dinas Pekerjaan Umum, Prtambangan dan Energi kabupaten Mandailing Natal.

2. Manfaat Penelitian

a. bagi peneliti, untuk menambah wawasan dan pengetahuan tentang peranan anggaran proyek yang dapat menunjang efektivitas pengendalian manajemen proyek.

b. bagi perusahaan, sebagai bahan masukan yang diharapkan dapat bermanfaat bagi perusahaan dan memberikan bahan pertimbangan di dalam pengambilan keputusan,khususnya dalam perencanaan anggaran proyek.

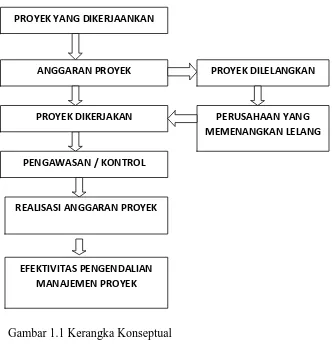

D. Kerangka Konseptual

Gambar 1.1 Kerangka Konseptual

Dari kerangka konseptual diatas dapat diuraikan bahwa terbentuknya anggaran proyek pada Dinas Pekerjaan Umum, Pertambangan dan Energi kabupaten Mandailing Natal diawali dengan adanya perencanaan pembuatan proyek yang dimana untuk menjalankan proyek tersebut diperlukan anggaran sebelum dibuatnya anggaran proyek, tim yang bertanggungjawab terlebih dahulu meninjau dan mempelajari biaya-biaya yang akan di anggarkan.

Setelah dilakukannya penelitian atas biaya-biaya tersebut kemudian pihak yang bertanggungjawab segera membuat Rencana Kerja Anggaran Biaya (RKA) setelah RKA

PROYEK YANG DIKERJAANKAN

ANGGARAN PROYEK PROYEK DILELANGKAN

PERUSAHAAN YANG MEMENANGKAN LELANG PROYEK DIKERJAKAN

PENGAWASAN / KONTROL

REALISASI ANGGARAN PROYEK

disetujui ole kepala Dinas Maka proyek yang akan dikerjakan dilelangkan kepada perusahaan-perusahaan kontraktor.

Perusahaan yang memenangkan lelang akan mengerjakan proyek tersebut dibawah pengawasan Dinas Pekerjaan Umum, Pertambangan dan Energi kabupaten Mandailing Natal agar pengerjaan tidak melebihi waktu yang telah ditetapkan sehingga realisasi anggaran tidak akan melebihi anggaran yang sudah disetujui. Dengan demikian dapat dilihat bahwa anggaran berfungsi sebagai alat bantu pengendalian manajemen dalam menilai efektivitas pelaksanaannya, oleh karennya anggaran harus disusun dengan hati-hati, terperinci, jelas dan terpadu yang selanjutnya diharapkan para pelaksananya akan memahami dan melaksanakan tugas sesuai yang telah dianggarkan.

Adapun anggaran yang baik dan memadai yaitu anggaran yang didukung oleh karakteristik anggaran, syarat-syarat anggaran, dan efektivitas penyusunan anggaran. Dengan demikian anggaran dapat dijadikan sebagai pedoman kegiatan, sarana komunokasi yang baik, memberikan batasan tanggungjawab dan alat ukuk efektivitas dalam periode waktu tertentu.

BAB II

TINJAUAN PUSTAKA

A. Pengertian Peranan

Agar suatu perusahaan dapat berjalan secara efektif dan efisien, manajemen perusahaan memerlukan suatu alat bantu yang mempunyai peranan dalam mengarahkan dan mengendalikan kegiatan perusahaan.

Pengertian tentang peranan yang dikemikakan oleh Komarudin (1994:768) dapat didefenisikan sebagai berikut :

1. Bagian dari tugas utama yang harus dilaksanakan seseorang dalam manajemen. 2. Pola perilaku yang diharapkan dapat menyertai suatu usaha.

3. Bagian atau fungsi seseorang dalam kelompok atau pranata.

4. Fungsi yang diharapkan dari seseorang atau menjadi karakteristik yang adanya padanya

5. Fungsi setiap variabel dalam hubungan sebab akibat.

Dari pengertian di atas dapat diketahui bahwa maksud dengan peranan adalah suatu bagian dari tugas utama yang dilaksanakan oleh seseorang sesuai dengan kedudukan dan fungsinya.

Sesuai dengan masalah yang diteliti dalam penulisan ini, yang dimaksud dengan peranan disuatu perusahaan adalah aktivitas anggaran di dalam perusahaan sesuai dengan fungsinya yaitu sebagai suatu alat untuk melaksanakan perencanaan dan pengendalian.

B. Anggaran

1. Pengertian Anggaran

Perencanaan adalah fungsi utama dari seorang pemimpin perusahaan. Perencanaan tersebut disusun dalam bentuk uang.

Anggaran merupakan suatu rencana kerja yang disusun secara teliti yang didasarkan atas pengalaman dimasa yang lalu dan ramalan masa yang akan datang. Sedemikian teliti dan terperincinya anggaran tersebut sehingga merupakan petunjuk bagi staf dalam melaksanakan suatu pekerjaan.

Defenisi anggaran atau budget menurut Munandar (2001:3) adalah “suatu rencana yang disusun secara sistematis, yang meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam unit (kesatuan) moneter dan berlaku dalam jangka waktu (periode) tertentu yang akan datang.” Anggaran merupakan alat untuk merencanakan dan mengendalikan keuangan perusahaan dalam penyusunannya dilakukan secara periodik. Pengertian lain dari anggaran menurut Nafarin (2007:11) menyatakan bahwa “Anggaran adalah suatu rencana kuantitatif (satuan jumlah) periodik yang disusun berdasarkan program yang telah disahkan.” Anggaran (budget) merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif untuk jangka waktu tertentu dan umumnya dinyatakan dalam satuan uang, tetapi dapat juga dinyatakan dalam satuan barang/jasa.

Sedangkan menurut Garrison dan Noreen (2007:402) mendefenisikan anggaran sebagai berikut : “Anggaran adalah rencana rinci tentang perolehan dan penggunaan sumber daya keuangan dan sumber daya lainnya untuk suatu periode tertentu”.

Dari pengertian diatas, maka dapat disimpulkan bahwa suatu anggaran memiliki empat unsur, yaitu :

mengenai apa yang akan dilakukan sehingga perusahaan akan lebih terarah menuju tujuan yang ditetapkan

b. Meliputi seluruh kegiatan perusahaan yaitu mencakup kegiatan yang akan dilakukan oleh semua bagian-bagian yang ada dalam perusahaan. Secara umum perusahaan meliputi lima kelompok yaitu pemasaran, keuangan, produksi, administrasi, dan personalia.

c. Dinyatakan dalam satuan moneter yaitu satuan yang berlaku di Indonesia adalah Rupiah. Hal ini mengingat masing-masing perusahaan menggunakan unit moneter yang berbeda-beda, seperti material menggunakan kesatuan berat (kilogram) dan kesatuan panjang (meter). Dengan unit moneter dapatlah diseragamkan semua satuan unit tersebut,memungkinkan untuk dijumlahkan, diperbandingkan serta dianalisis lebih lanjut.

d. Jangka waktu tertentu yang akan datang yaitu menunjukkan bahwa anggaran berlaku untuk masa yang akan dating. Oleh karena itu, apa yang dimuat dalam anggaran adalah taksiran-taksiran tentang apa yang akan terjadi dan apa yang akan dilakukan diwaktu yang akan datang.

2. Tujuan Penyusunan Anggaran

Menurut Ellen et.al. (2001:4) tujuan penyusunan anggaran adalah :

1. Untuk menyatakan harapan sasaran perusahaan secara jelas dan formal, sehingga bisa menghindari kerancuan dan memberikan arah terhadap apa yang hendak dicapai manajemen.

2. Untuk mengkomunikasikan harapan manajemen kepada pihak-pihak terkait sehingga anggaran dimengerti, didukung dan dilaksanakan.

3. Untuk menyediakan rencana terinci mengenai aktivitas dengan maksud mengurangi ketidakpastian dan memberikan pengarahan yang jelas bagi individu dan kelompok dalam upaya mencapai tujuan perusahaan.

5. Untuk menyediakan alat pengukur dan mengendalikan kinerja individu dan kelompok, menyediakan informasi yang mendasari perlu tidaknya tindakan koreksi.

Dari pendapat tersebut dapat diketahui bahwa dalam menyusun anggaran perlu banyak diperhatikan hal-hal yang dapat membantu dalam kelancaran penyusunan anggaran tersebut, sehingga memberi kemudahan bagi manajer dalam melaksanakan kegiatan perusahaan dan sesuai apa yang telah disusun sehingga tujuan penyusunan anggaran akan tercapai secara efektif dan efisien

3. Karakteristik Anggaran

Untuk memperoleh konsep yang jelas mengenai anggaran, berikut ini diuraikan beberapa karakteristik anggaran.

Menurut Mulyadi (1993:490) karakteristik anggaran adalah sebagai berikut : 1. Anggaran dinyatakan dalam satuan uang selain satuan uang.

2. Anggaran umumnya mencakup jangka waktu satu tahun.

3. Anggaran berisi komitmen atau kesanggupan manajemen yang berarti bahwa para manajemen setuju untuk menerima tanggumg jawab untuk mencapai sasaran yang ditetapkan dalam anggaran.

4. Usulan anggaran ditelaah dan disetujui oleh pihak yang berwenang lebih tinggi dari penyusun anggaran.

5. Sekali disetujui, anggaran hanya dapat diubah dibawah kondisi tertentu.

6. Secara berkala, kinerja keuangan sesungguhnya dibandingkan dengan anggaran, selisihnya dianalisis dan dijelaskan.

4. Syarat-syarat Anggaran

Menurut Supriyono (2001:346) dalam penyusunan anggaran perlu memperhatikan beberapa syarat sebagai berikut :

1. Adanya organisasi perusahaan yang sehat, yaitu organisasi yang memberi tugas fungsional dengan jelas dan menentukan garis wewenang dan tanggung jawab yang tegas.

2. Adanya sistem akuntansi yang memadai, meliputi :

a. Penggolongan rekening yang sama antara anggaran dan realisasi anggaran. b. Pencatatan akuntansi memberikan informasi mengenai realisasi.

c. Laporan didasarkan pada akuntansi pertanggungjawaban.

3. Adanya penilain dan analisis, diperlukan untuk menetapkan alat pengukur prestasi, sehingga anggaran dapat dipakai untuk menganalisa prestasi.

4. Adanya dukungan para pelaksana, anggaran dapat dipakai sebagai alat yang baik bagi manajemen jika ada dukungan aktif para pelaksana.

5. Jenis-jenis Anggaran

Nafarin (2007:31) mengelompokkan anggaran dari beberapa sudut pandang sebagai berikut :

1. Menurut dasar penyusunan, anggaran terdiri dari :

a. Anggaran variable (variable budget) adalah anggaran yang disusun berdasarkan interval ( kisaran) kapasitas (aktivitas) tertentu dan pada intinya merupakan suatu seri anggaran yang dapat disesuaikan pada tingkat aktivitas (kegiatan) yang berbeda.

b. Anggaran tetap (fixed budget) adalah anggaran yang disusun berdasarkan suatu tingkat kapasitas tertentu.

2. Menurut cara penyusunan, anggaran terdiri dari :

a. Anggaran periodic (periodic budget) adalah anggaran yang disusun untuk satu periode tertentu. Pada umumnya periodenya satu tahun yang disusun setiap akhir periode anggaran.

b. Anggaran kontinu (continuous budget) adalah anggaran yang dibuat untuk mengadakan perbaikan atas anggaran yang pernah dibuat. Misalnya, tiap bulan diadakan perbaikan sehingga anggaran yang dibuat dalam setahun mengalami perubahan.

3. Menurut jangka waktunya, anggaran terdiri dari :

keperluan modal kerja merupakan merupakan anggaran jangka pendek. Anggaran jangka pendek disebut juga dengan anggaran taktis.

b. Anggaran jangka panjang (long-range budget) adalah anggaran yang dibuat dalam jangka waktu lebih dari satu tahun. Anggaran untuk keperluan investasi barang modal merupakan anggaran jangka panjang yang disebut dengan anggaran modal (capital budget). Anggaran jangka panjang tidak mesti berupa anggaran modal. Anggaran jangka panjang diperlukan sebagai dasar penyusunan anggaran jangka pendek.

4. Menurut bidangnya, anggaran terdiri dari :

a. Anggaran operasional (operational budget) adalah anggara untuk menyusun laporan laba/rugi. Contoh : anggaran penjualan, anggaran biaya pabrik, anggaran biaya bahan baku, anggaran biaya tenaga kerja langsung, anggaran biaya overhead pabrik, dan anggaran beban usaha.

b. Anggaran keuangan (financial budget) adalah anggaran untuk menyusun anggaran neraca. Contoh : anggaran kas, anggaran piutang, anggaran sediaan, anggaran utang, dan anggaran neraca.

5. Menurut kemampuan menyusun, anggaran terdiri dari :

a. Anggaran komprehensif (comprehensive budget) adalah rangkaian dari berbagai jenis anggaran yang disusun secara lengkap. Anggaran komprehensif merupakan perpaduan dari anggaran operasional dan anggaran keuangan yang disusun secara lengkap.

b. Anggaran parsial (partially budget) anggaran yang disusun secara tidak lengkap atau anggaran yang menyusun bagian anggaran tertentu saja. Contoh : karena keterbatasan kemampuan, maka hanya dapat menyusun anggaran operasional.

6. Menurut fungsinya, anggaran terdiri dari :

a. Anggaran tertentu (appropriation budget) adalah anggaran yang diperuntukkan bagi tujuan tertentu dan tidak boleh digunakan untuk manfaat lain.

b. Anggaran kinerja (performance budget) adalah anggaran yang disusun berdasarkan fungsi kegiatan yang dilakukan dalam organisasi (perusahaan). Misalnya untuk menilai apakah biaya (beban) yang dikeluarkan oleh masing-masing aktivitas tidak melampaui batas.

7. Menurut metode penentuan harga pokok produk, anggaraan terdiri dari :

a. Anggaran tradisional (traditional budget) atau anggaran konvensional (conventional budget) terdiri atas anggaran berdasar fungsional dan anggaran berdasar sifat. Anggaran berdasar fungsional (fungtional based budget) adalah anggaran yang dibuat dengan menggunakan metode penghargapokokan penuh (full costing) dan berfungsi untuk menyusun anggaran induk atau anggaran tetap. Anggaran berdasar sifat (characteristic based budget) adalah anggaran yang dibuat dengan metode penghargapokokan variable (variable costing) dan berfungsi untuk menyusun anggaran variable.

6. Anggaran proyek

Anggaran proyek adalah merupakan batasan pengeluaran biaya proyek yang dapat dilakukan manajer pusat pertanggungjawaban yang bersangkutan, anggaran proyek ini merupakan tolak ukur efisiensi untuk memberikan pedoman agar biaya sesungguhnya tidak melebihi dari jumlah yang telah disetujui dalam anggaran.

7. Fungsi dan Manfaat Anggaran

Menurut Gunawan at.al. (2003:50-52) fungsi anggaran adalah sebagai berikut : a. Dalam bidang perencanaan.

1. Mendasarkan kegiatan-kegiatan pada penyelidikan-penyelidikan studi dan penelitian-penelitian.

2. Mengarahkan seluruh tenaga dalam perusahaan dalam menentukan arah atau kegiatan yang paling menguntungkan .

3. Untuk membantu atau menunjang kebijaksanaan-kebijaksanaan perusahaan. 4. Menentukan tujuan-tujuan perusahaan.

5. Membantu menstabilkan kesempatan kerja yang tersedia. 6. Mengakibatkan pemakaian alat-alat fisik secara lebih selektif. b. Dalam bidang koordinasi

1. Membantu mengkoordinasi faktor manusia dengan perusahaan.

2. Menghubungkan aktifitas perusahaan dengan trend dalam bidang dunia usaha. 3. Menempatkan penggunaan modal pada saluran-saluran yang menguntungkan,

dalam arti seimbang dengan program-program perusahaan. 4. Untuk mengetahui kelemahan-kelemahan dalam organisasi. c. Dalam bidang pengawasan.

1. Untuk mengawasi kegiatan-kegiatan dan pengeluaran-pengeluaran. 2. Untuk mencegah secara umum pemborosan-pemborosan.

Jadi dengan melihat uraian diatas secara tegas dapat ditarik kesimpulan, bahwa dengan menyusun anggaran secara cermat dan baik akan mendatangkan manfaat-manfaat bagi perusahaan, yang pada pokoknya :

1. Mendorong setiap individu di dalam perusahaan untuk berfikir kedepan.

3. Mendorong adanya pelaksanaan atas partisipasi, karena setiap bagianterlibat untuk ikut serta memikirkan rencana kerjanya.

Dari kutipan diatas, dapat diuraikan bahwa anggaran berguna untuk membantu pelaksanaan fungsi manajemen, terutama perencanaan, koordinasi, dan pengendalian. Anggaran juga diharapkan dapat memberikan manfaat bagi manjemen sebagai perencanaan mengenai apa yang dilakukan di masa yang akan datang, sehingga manajemen dapan memanfaatkan kesempatan-kesempatan yang ada dan mengurangi ancaman-ancaman yang datang dari luar maupun dari dalam organisasi.

Sedangkan menurut Supriyono (1999:42) fungsi anggaran terbagi 6 yaitu : 1. Fungsi perencanaan

Anggaran berfungsi sebagai alat perencanaan yang digunakan perusahaan dalam menentukan program-program dalam mencapai tujuan perusahaan.

2. Fungsi koordinasi

Anggaran berfungsi sebagai alat mengkoordinasikan rencana dan tindakan-tindakan berbagai departemen dan divisi perusahaan agar dapat selaras kearah pencapaian tujuan.

3. Fungsi komunikasi

Anggaran berfungsi sebagai alat koordinasi dalam penyampaian informasi yang berhubungan dengan tujuan, strategi, program dan penyimpangan yang timbul. 4. Fungsi motivasi

Anggaran berfungsi sebagai alat untuk memotivasi para pelaksana didalam melaksanakan tugas. Memotivasi para pekerja dengan pemberian bonus dan pengharagaan. Ini dilakukan agar para pelaksana dapat meningkatkan kinerja di perusahaan.

5. Fungsi pengendalian dan evaluasi

Pengendalian pada dasarnya adalah membandingkan antara rencana dengan realisasi sehingga dapat diketahui penyimpangan yang terjadi. Pengendalian berhubungan dengan langkah-langkah yang dilaksanakan oleh manajemen untuk menjamin bahwa tujuan yang ditetapkan dapat dicapai. Penyimpangan tersebut digunakan sebagai dasar evaluasi atau penilaian prestasi dan umpan balik untuk perbaikan untuk masa yang akan datang.

6. Fungsi pendidikan

Fungsi anggaran menurut Mulyadi (2001:502) terdiri dari :

1. Anggaran merupakan hasil akhir proses penyusunan rencana kerja.

2. Anggaran merupakan cetak biru aktivitas yang akan dilaksanakan perusahaan di masa yang akan datang.

3. Anggaran berfungsi sebagai alat komunikasi intern yang menghubungkan berbagai unit organisasi.

4. Anggaran berfungsi sebagai tolak ukur yang dipakai sebagai pembanding hasil operasi sesungguhnya.

5. Anggaran berfungsi sebagai alat pengendalian yang memungkinkan manajemen mengetahui bidang yang kuat dan lemah pada perusahaan

6. Anggaran berfungsi sebagai alat untuk mempengaruhi dan memotivasi manajer dan karyawan agar senantiasa bertindak secara efektif dan efisien sesuai dengan tujuan organisasi.

Jadi dapat disimpulkan bahwa anggaran merupakan proses akhir penyusunan rencana mengenai aktivitas yang akan dilakukan perusahaan dimasa yang akan datang dimana realisasinya berfungsi sebagai pembanding hasil produksi sesungguhnya.

7. Kegunaan dan keterbatasan Anggaran

Ellen at.al. (2001:2) mengemukakan kegunaan anggaran sebagai berikut : 1. Adanya perencanaan terpadu.

Adanya perencanaan dapat digunakan sebagai alat untuk merumuskan rencana perusahaan dan untuk menjalankan pengendalian terhadap berbagai kegiatan perusahaan secara menyeluruh.

2. Sebagai pedoman pelaksan kegiatan perusahaan.

Anggaran dapat memberikan pedoman yang berguna baik bagi manajemen menengah dalam menjalankan tugasnya. Disamping itu, penyusunan anggaran memungkinkan perusahaan untuk mengantisipasi peerubahan dalam lingkungan dan melakukan penyesuaian sehingga kinerja perusahaan lebih baik.

3. Sebagai alat pengkoordinasi kerja.

Penganggaran dapat memperbaiki kondisi kinerja intern perusahaan. Sistem anggaran memberikan ilustrasi operasi perusahaan secara keseluruhan. Oleh karenanya sistem anggaran memungkinkan para manajer divisi untuk melihat antar bagian (divisi) secara keseluruhan.

4. Sebagai alat pengawasan kerja.

5. Sebagai alat evaluasi kegiatan perusahaan.

Anggaran yang disusun dengan baik menetapkan standar yang relevan akan memberikan pedoman bagi perusahaan dalam menentukan langkah-langkah yang harus ditempuh agar pekerjaan bisa diselesaikan dengan cara yang baik, artinya menggunakan sumber-sumber daya perusahaan yang dianggap paling menguntungkan. Terhadap penyimpangan yang mungkin terjadi dalam operasionalnya perli dilakukan evaluasi yang dapat menjadi masukan berharga bagi penyusunan anggaran berikutnya.

Meskipun anggaran mempunyai beberapa kegunaan, tetapi terdapat pula keterbatasan-keterbatasan, seperti dikemukakan oleh Ellen at.al. (2002:19) yaitu :

1. Dalam penyusunan anggaran, penaksiran yang dipakai belum tentu dengan keadaan yang sebenarnya.

2. Seringkali keadaan yang digunakan sebagai dasar penyusunan anggaran mengalami perkembangan yang jauh berbeda daripada yang direncanakan.

3. Karena menyusun anggaran melibatkan banyak pihak, maka secara potensi dapat menimbulkan persoalan-persoalan hubungan kerja (Human Relation) yang dapat menghambat proses pelaksanaan anggaran.

4. Penganggaran tidak dapat terlepas dari penilaian subjektif pembuat kebijakan (Decison maker) terutama pada saat data dan informasi tidak lengkap dan tidak cukup.

8. Prosedur Penyusunan Anggaran

Stoner dan Freeman yang dialih bahasakan oleh Sindoro (1996:480) mengemukakan dua prosedur penyusunan anggaran yang biasa digunakan oleh suatu organisasi, yaitu :

1. Top- down budgeting

2. Bottom-up budgeting

Top-down budgeting adalah prosedur penyusunan anggaran dimana anggran

ditentukan oleh manajer tingkat atas dengan sedikit atau bahkan tidak ada konsultasi dengan manajer tingkat bawah. Mekanisme prosedur Top-down budgeting adalah sebagai berikut :

a. Manajer tingkat atas menetapkan usulan anggaran.

b. Usulan anggaran diserahkan pada komite anggaran untuk dinilai.

d. Setelah itu akan dilaksanakan oleh manajer tingkat menengah dan bawah.

Bottom-up budgeting adalah prosedur penyusunan anggaran dimana anggaran

disiapkan oleh pihak yang akan melaksanakan anggaran tersebut kemudian anggaran akan diberikan kepada pihak yang lebih tinggi untuk mendapat persetujuan. Mekanisme prosedur Bottom-up budgeting adalah sebagai berikut :

a. Manajer tingkat bawah membuat usulan anggaran.

b. Usulan anggaran diserahkan pada manajer tingkat menengah untuk dibahas.

c. Jika usulan anggaran sudah dibahas maka akan diserahkan pada komite anggaran untuk dinilai.

d. Setelah itu akan diserahkan pada manajer tingkat atas untuk disahkan sebagai anggaran yang siap dilaksanakan.

Dengan adanya prosedur anggaran ini, maka dalam penyusunan anggaran ini menjadi lebih baik dengan adanya proses penyusunan anggaran yang anggotantanya terdiri dari para manjer pelaksana fungsi-fungsi pokok perusahaan.

Adapun menurut Supriyono (2001:348) proses penyusunan anggaran adalah sebagai berikut :

1. Menganalis informasi masa lalu dan lingkungan luar yang diantisipasikan dan SWOT.

Manajemen puncak menganalisis masa lalu dan perubahan lingkungan luar yang akan datang dapat diketahuai melalui kekuatan, kelemahan, kesempatan dan ancaman yang dimiliki organisasi dari lingkungan luar. Lingkungan luar yang diselidiki dan dianalisis meliputi: kondisi perekonomian, persaingan, selera konsumen, perkembangan teknologi, sosial , politik, kebijakan pemerintah.

2. Menentukan perencanaan strategi.

Manajemen puncak menyusun perencanaan yaitu dengan penentuan tujuan organisasi dan strategi pokok yang akan digunakan untuk mencapai tujuaan tersebut.

Manajemen puncak mengkomunikasikan tujuan organisasi kepada manajer divisi dan manajer bawahannya serta komite anggaran agar mereka mengetahui tujuan yang akan dicapai dan cara-cara pokok untuk mencapai tujuan tersebut.

4. Memilih taktik, mengkoordinasi kegiatan dan mengawasi kegiatan.

Menajer divisi menyusun pemilihan taktik yaitu untuk memilih cara-cara yang akan digunakan untuk mencapai tujuan, manajer departemen membuat keputusan pengoperasian yang berhubungan dengan pengkoordinasian semua kegiatan dibawah departemen, adanya manajer seksi bertanggung jawab untuk merencanakan pengawasan terhadap kegiatan seksinya.

5. Menyusun usulan anggaran.

Setiap manajer divisi menyusun dan mengkoordinasikan penyusunan anggaran untuk bagian organisasi dibawahnya yatu departemen usulan anggaran semua divisi selanjutnya diserahkan kepada komite anggaran.

6. Menyerahkan revisi usulan anggaran.

Komite anggaran menyarankan revisi terhadap usulan anggaran setiap divisi agar sesuai dengan rencana jangka panjang dan tujuan organisasi yang telah ditentukan oleh manajemen puncak.

7. Menyetujui revisi usulan anggaran dan merakit menjadi anggaran perusahan. Setelah usulan anggaran revisi oleh setiap divisi yang bersangkutan dan revisinya telah disetujui oleh komite anggaran merakit usulan tersebut menjadi anggaran perusahaan.

8. Revisi dan pengesahan anggaran perusahaan.

Anggaran perusahaan masih memerlukan revisi ssebelum disahkan oleh manajemen puncak menjadi anggaran perusahaan yang resmi. Setelah dilakukan revisi, anggaran tersebut disahkan dan didistribusikan ke setiap divisi dan bagian organisasi dibawahnya ssebagai pedoman pelaksan kegiatan dan sekaligus alat pengendalian.

9. Faktor-faktor Yang Dipertimbangkan Dalam Menyusun Anggaran

Nafarin (2000:9) mengemukakan bahwa faktor-faktor yang perlu dipertimbangkan dalam menyusun anggaran adalah sebagai berikut :

1. Pengetahuan tentang tujuan dan kebujaksanaan umum perusahaan.

Adalah para penyusun atau perencana anggaran harus mengetahui tenyang tujuan-tujuan apa yang dilakukan oleh perusahaan dan kebijksanaan-kebijaksanaan apa yang ada dalam perusahaan.

2. Data-data yang lalu.

Adalah dalam menyusun anggaran perusahaan harus mengetahui terlebih dahulu data-data yang disusun pada masa lalu dan masa yang akan datang.

3. Kemungkinan perkembangan kondisi ekonomi.

Adalah dalam menyusun anggaran harus disesuaikan pada kondisi-kondisi yang terjadi sekarang atau waktu yang akan datang.

4. Pengetahuan tentang taktik, strategi pesaing, dan gerak-gerik pesaing.

Adalah dalam menyusun anggaran harus mengetahui dengan jelas apakah taktik, strategi dan gerak-gerik telah tersusun dengan baik agar terlaksana suatu anggaran yang baik dan benar.

5. Kemungkinan adanya perubahan kebijaksanaan pemerintah.

Adalah setiap anggaran harus didasarkan pada kebijakan pemerintah. 6. Penelitian untuk mengembangkan peerusahaan

Adalah bagaiman perusahaan dalam usaha untuk mengembangkan usahanya dengan melakukan penelitian dan analisis tersebut terlebih dahulu.

Selain itu menurut Nafarin (2000:9) dalam menyusun anggaran pun perlu diperhatikan perilaku para pelaksana anggaran dengan cara mempertimbangkan hal-hal sebagai berikut :

1. Anggaran harus dibuat serealistis mungkin, secermat mungkin, sehingga tidak terlalu rendah atau terlalu tinggi.

2. Untuk memotivasi manajer pelaksana diperlukan partisipasi top management (Direksi).

3. Anggaran yang dibuat harus mencerminkan keadilan, sehingga pelaksana tidak merasa tertekan tetapi termotivasi.

Menurut Nafarin (2000:9-10) anggaran yang dibuat akan mengalami kegagalan apabila hal-hal berikut ini tidak diperhatikan :

1. Membuat anggaran tidak cakap, tidak mampu berfikir kedepan dan tidak memiliki wawasan yang luas.

2. Kekuasaan membuat anggaran tidak tegas. 3. Pelaksanaan tidak cakap.

4. Tidak didukung oleh masyarakat. 5. Dana tidak cukup.

Dari penjelasan diatas dapat disimpulkan tercapainya tujuan perusahaan harus banyak yang diperhatikan apabila salah satu dari faktor tesebut tidak berjalan maka fungsi anggaran tidak akan terwujud hal ini akan menghambat peranan anggaran dalam menunjang efektivitas pengendalian manajemen.

C. Pengertian Menunjang

Menurut Kamus Lengkap Bahasa Indonesia menunjang adalah menahan agar tidak roboh, menyangga, membantu kelancaran usaha dengan uang dan menyokong. Dalam penelitian ini penulis mengartikan menunjang sebagai membantu kelancaran usaha atau medukung.

D. Pengertian Efektivitas

Apabila manajemen perusahaan telah menetapkan tujuan perusahaan secara keseluruhan, maka setiap manajer disemua tingkatan manajemen harus mempunyai komitmen untuk menggunakan segala sumber daya yang ada seoptimal mungkin untuk mencapai tujuan tersebut. Dengan demikian dapat dikatakan bahwa manajemen perusahaan telah melaksanakan tugas dengan baik.

keberhasilan dari segi tercapai tidaknya sasaran yang telah ditetapkan. Jika hasil kegiatan semakin mendekati sasaran, maka makin tinggi efektivitasnya.

Sedangkan pengertian menurut Anthony dan Bed Ford yang dalam Agus Maulana (1992:203) “Efektivitas adalah hubungan antara keluaran suatu pusat tanggungjawab sasaran yang harus dicapai”.

Dari beberapa pendapat para ahli diatas, dapat disimpulkan bahwa suatu pekerjaan dapat dilaksanakan secara tepat, efektif, efisien apabila pekerjaan tersebut dilaksanakan dengan tepat sesuai dengan yang telah direncanakan. Faktor-faktor yang mempengaruhi efektivitas kerja dalam organisasi :

1. Waktu

Ketepatan waktu dalam menyelesaikan suatu pekerjaan merupakan factor utama. Semakin lama tugas yang dibebankan itu dikerjakan, maka semakin banyak tugas lain menyusul dan hal ini akan memperkecil tingkat efektivitas kerja karena memakan waktu yang tidak sedikit.

2. Tugas

Bawahan harus diberitahukan maksud dan pentingnya tugas-tugas yang didelegasikan kepada karyawan

3. Produktivitas

4. Motivasi

Manajer dapat mendorong bawahan melalui perhatian pada kebutuhan dan tujuan mereka yang sensitif. Semakin termotivasi karyawan untuk bekerja secara positif semakin baik pula kinerja yang dihasilkan.

E. Pengertian Pengendalian Manajemen Proyek 1. Pengertian Pengendalian Manajemen

Anthony dan Govindarajan (2005:8) mendefenisikan pengendalian manajemen merupakan “proses dengan mana para manajer mempengaruhi anggota organisasi lainnya untuk mengimplementasikan strategi organisasi”. Dari pengertian tersebut manajer sangat berpengaruh terhadap anggota atas kinerja yang dilaksanakan sehingga tujuan yang ditetapkan oleh perusahaan dapat tercapai dengan maksimal.

Sedangkan Halim dan Supomo (2005:9) mendefenisikan “pengendalian manajemen sebagai suatu sistem yang terdiri dari struktur pengendalian manajemen dan proses pengendalian manajemen”. Pengendalian manajemen merupakan keharusan dalam suatu organisasi yang mempraktikkan desentralisasi. Dari pengertian diatas dapat disimpulkan bahwa manajer berpengaruh penting dalam menjalankan suatu organisasi untuk mencapai tujuan yang telah ditetapkan oleh perusahaan.

2. Proses Pengendalian manajemen

elemen pada sistem pengendalian yang lebih sederhana seperti detector, assessor,

effector dan sistem komunikasi.

Detector melaporkan apa yang sedang terjadi atas organisasi, assessor

membandingkan informasi ini dengan keadaan yang diinginkan, effector mengambil tindakan koreksi terhadap perbedaan yang signifikan antara keadaan aktual dengan keadaan yang diinginkan dan sistem komunikasi memberitahukan kepada manajer apa yang sedang terjadi dan bagaimana hal tersebut dibandingkan dengan keadaan yang diinginkan.

Pengendalian manajemen terletak antara formulasi strategi dan pengendalian tugas dalam beberapa hal. Formulasi strategi memfokuskan pada jangka panjang, sementara pengendalian manajemen memfokuskan pada kegiatan jangka pendek. Formulasi strategi menggunakan perkiraan kasar akan masa depan, pengendalian tugas menggunakan data akurat saat ini dan pengendalian manajemen terletak di antaranya. Masing-masing kegiatan meliputi perencanaan dan pengendalian, tetapi dengan penekanan yang berbeda pada masing-masing kegiatan.

3. Pengertian Manajemen

Manajemen telah banyak disebut sebagai “seni unruk merealisasikan pekerjaan melalui orang lain”. Definisi ini mengandung arti bahwa para manajemen mencapai tujuan organisasi melalui pengaturan orang lain untuk melaksanakan berbagai pekerjaan yang diperlukan, atau dengan kata lain tidak melakukan pekerjaan – pekerjaan itu sendiri.

sumber daya manusia, bukan material atau financial. Selain manajemen mencakup fungsi perencanaan (penetapan apa yang akan dilakukan), pengorganisasian (perancangan dan penugasan kelompok kerja), penyusun personalia (penarikan, seleksi, pengembangan pemberian kompensasi dan penilaian prestasi kerja), pengarahan (motivasai, kepemimpinan, integritas, dan pengelolaan konflik) dan pengawasan.

Manajemen merupakan sebuah proses terpadu dimana individu-individu sebagai bagian dari organisasi yang dilibatkan untuk merencanakan, mengorganisasikan, menjalankan dan mengendalikan aktifitas-aktifitas, yang kesemuanya diarahkan pada sasaran yang telah ditetapkan dan berlangsung terus menerus seiring dengan berjalannya waktu. Agar proses manajemen berjalan lancar, diperlukan sistem serta struktur organisasi yang solid. Pada organisasi tersebut, seluruh aktifitasnya haruslah berorientasi pada pencapaian sasaran. Organisasi tersebut berfungsi sebagai wadah untuk menuangkan konsep, ide-ide manajemen. Jadi dapat dikatakan bahwa manajemen merupakan suatu rangkaian tanggung jawab yang berhubungan erat satu sama lainnya.

a. Bersifat Dinamis

Sistem menunjukkan sifat yang dinamis, dengan perilaku tertentu. Perilaku sistem umumnya dapat diamati pada caranya mengkonversikan masukkan (input) menjadi hasil (output).

b. Sistem Terpadu Lebih Besar Daripada Jumlah Komponen-komponennya

Bila elemen atau bagian tersebut tersusun atau terorganisir secara benar, maka akan terjalin satu system yang lebih besar dari pada jumlah bagiannya.

c. Mempunyai Arti yang Berbeda

Satu sistem yang sama mungkin dipandang atau diartikan berbeda, tergantung siapa yang mengamatinya dan untuk kepentingan apa.

d. Mempunyai Sasaran yang Jelas

Salah satu tanda keberadaan sistem adanya tujuan atau sasaran yang jelas. Umumnya identifikasi tujuan merupakan langkah awal untuk mengetahui perilaku suatu sistem dan bagiannya.

4. Pengertian Proyek

Suatu proyek merupakan suatu usaha atau aktifitas yang kompleks, tidak rutin, dibatasi oleh waktu, anggaran, resources dan spesifikasi performansi yang dirancang untuk memenuhi kebutuhan konsumen. Suatu proyek juga dapat diartikan sebagai upaya atau aktifitas yang diorganisasikan untuk mencapai tujuan, sasaran, dan harapan-harapan penting dengan menggunakan anggaran dana serta sumber daya yang tersedia yang harus diselesaikan dalam jangka waktu tertentu.

tujuan, sasaran, dan harapan penting terrtentu. Aktifitas atau kegiatan pada proyek merupakan sebuah mata rantai, yang dimulai sejak dituangkannya ide, direncanakan kemudian dilaksanakan, sampai benar-benar memberikan hasil yang sesuai perencanaannya semula.

Proyek merupakan aktifitas yang bersifat temporer, selalu ada pembatasan dalam pelaksanaannya dan juga dalam skala waktu tertentu. Timbulnya suatu proyek disebabkan oleh berbagai faktor antara lain :

1. Adanya permintaan pasar. Artinya adanya suatu kebutuhan dan keinginan dalam masyarakat yang harus disediakan. Hal mi disebabkan karena jenis produk yang tersedia belum mencukupi atau memang belum ada sama sekali.

2. Untuk meningkatkan kualitas produk. Bagi perusahaan tertentu proyek dilakukan dalam rangka meningkatkan kualitas atau mutu suatu produk. Hal mi dilakukan karena tingginya tingkat persaingan yang ada.

3. Kegiatan pemerintah. Artinya merupakan kehendak pemerintah dalam rangka memenuhi kebutuhan masyarakat atas suatu produk atau jasa, sehingga perlu disediakan berbagai produk melalui proyek-proyek tertentu.

5. Pengertian Manajemen Proyek

Menurut Soehartao (1999:27) manajemen proyek merupakan “identifikasi beberapa perilaku yang dominan dari kegiatan proyek yang menembuhkan keharusan cara pengelolaan yang berbeda dari pengelolaan suatu kegiatan dan lingkungan dan suasana relatif stabil seperti operasi rutin”. Adapun ruang lingkup manajemen proyek sebagai berikut :

1. Menentukan waktu proyek dimulai.

2. Perencanaan lingkup proyek yang akan dikerjakan.

3. Pendefinisian ruang Lingkup proyek.

4. Verifikasi proyek serta kontrol atas perubahan yang mungkin terjadi saat proyek tersebut

dimulai.

Dari pengertia diatas dapat disimpulkan bahwa manajemen proyek merupakn kegiatan

merencanakan, mengorganisasikan, mengarahkan dan mengendalikan sumber daya organisasi

untuk mencapai tujuan tertentu dalam waktu tertentu dengan sumber daya tertentu dan jga

menggunakan personil untuk ditempatkan pada tugas tertentu dalam proyek.

6. Efektivitas Pengendalian Manajemen Proyek

Adapun usaha-usaha yang dilakukan perusahaan secara khusus untuk mencapai efektivitas pengendalian manajemen proyek adalah sebagai berikut :

1. Memimpin organisasi proyek dan beroperasi secara independen. 2. Pembawa tunggal untuk mencapai satu tujuan proyek.

3. Memerlukan bermacam-macam keahlian dan sumber daya.

4. Bertanggung jawab menyatukan orang-orang dari berbagai fungsi/disiplin yang bekerja.

Anggaran proyek merupakan alat manajemen dalam mengendalikan biaya, yang berguna untuk mencapai tujuan yang telah yang ditetapkan. Dari laporan realisasi anggaran proyek dapat diketahui apakah tujuan yang telah ditetapkan tercapai, yaitu adanya efisiensi biaya proyek. Tujuan tersebut akan tercapai dengan digunakannya anggaran proyek sebagai standar untuk melaksanakan pengukuran biaya proyek yang sesungguhnya dengan biaya proyek yang telah ditetapkan.

Dengan adanya anggaran proyek diharapkan biaya yang sesungguhnya tidak melebihi jumlah yang disetujui dalam anggaran. Berdasarkan uraian yang telah dikemukakan dapat dijelaskan bahwa anggaran proyek akan efektif apabila usaha-usaha atau tujuan pengendalian manajemen proyek sudah diketahui dan untuk mencapai tujuan tersebut diperlukan penyusunan anggaran proyek yang memadai sehingga efektivitas pengendalian manajemen akan tercapai.

6. Peranan Anggaran Proyek Dalam Menunjang Efektivitas Pengendalian Manajemen Proyek.

Anggaran proyek merupakan acuan yang digunakan oleh pusat pertanggungjawaban yang bersangkutan dalam mengeluarkan biaya untuk menjalankan kegiatan pokok perusahaan. Pusat pertanggungjawaban anggaran proyek yang menggunakannya sebagai alat pencapaian tujuan sesuai dengan yang telah direncanakan sebelumnya.

Biasanya setiap penyelesaian pembuatan proyek, pusat-pusat pertanggungjawaban menyerahkan laporan realisasi anggaran. Anggaran proyek dapat dijadikan alat pembanding bagi anggaran yang telah diprogramkan dengan realisasi tersebut. Keberhasilan dan kelemahan anggaran dapat dianalisis dari perbandingan ini dijadikan koreksi untuk anggaran yang lebih baik di masa yang akan datang.

Jika biaya proyek dikeluarkan sesuai dengan standar yang telah ditetapkan pada anggaran proyek, maka dapat dikatakan bahwa pengendalian manajemen yang baik telah dilaksanakan dan apabila pengeluaran biaya proyek tersebut mencapai tujuan yang ditetapkan, maka dapat dikatakan perusahaan telah melakukan pengendalian manajemen secara efektif.

BAB III

METODE PENELITIAN

A. Jenis, Tempat dan Waktu Penelitian

Penelitian ini termasuk jenis penelitian studi kasus, yaitu dengan pendekatan deskriftif berdasarkan teori yang mendukung tentang topik yang dibahas.

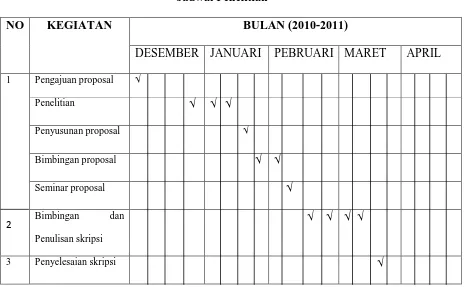

[image:44.612.84.548.386.673.2]Penelitian dilakukan pada Dinas Pekerjaan Umum, Pertambangan dan Energi kabupaten Mandailing Natal yang berlokasi di Komplek Perkantoran Payaloting, Panyabungan Sumatera Utara. Jadwal penelitian dilakukan sebagai berikut :

Tabel 3.1 Jadwal Penelitian

NO KEGIATAN BULAN (2010-2011)

DESEMBER JANUARI PEBRUARI MARET APRIL 1

2

Pengajuan proposal √

Penelitian √ √ √ Penyusunan proposal √

Bimbingan proposal √ √

Seminar proposal √

Bimbingan dan Penulisan skripsi

√ √ √ √

B. Jenis Data

1. Data Primer, merupakan data yang secara langsung diperoleh dari perusahaan yaitu melalui wawancara langsung kepada pegawai Dinas Pekerjaan Umum, Petambangan dan Energi di Bagian Bina Marga.

2. Data Sekunder, merupakan data yang diperoleh dari Dinas Pekerjaan Umum, Pertambangan dan Energi yang sudah diolah dan terdokumentasi seperti buku-buku Peraturan Bupati Mandailing Natal, Paparan Rencana Kerja Tahunan, dan Peraturan Pengelolaan Keuangan Daerah.

C. Teknik Pengumpulan Data 1. Wawancara

Pengumpulan data dengan melakukan wawancara dengan pejabat terkait dan pegawai sehubungan dengan pembahasan tentang peranan anggaran proyek dalam menunjang efektivitas pengendalian manajemen proyek.

2. Studi Dokumentasi

Yaitu melakukan pencatatan dan pengkopian atas data-data sekunder untuk mendapatkan data yang mendukung penelitian.

D. Metode Analisis Data

1. Teknik analisis deskriftif, dengan cara mengumpulkan semua data untuk mendukung penelitian untuk diinterpretasikan sehingga dapat memberikan gambaran yang objektif tentang masalah yang diteliti.

BAB IV

HASIL PENELITIAN

A. Gambaran Umum

1. Gambaran Umum Dinas Pekerjaan Umum, Pertambangan Dan Energi Kabupaten Mandailing Natal

Dinas Pekerjaan Umum, Pertambangan dan Energi kabupaten Mandailing Natal merupakan salah satu unit Satuan Kerja Pemerintah Daerah di kabupaten Mandailing Natal yang beralamat di Komplek Perkantoran Payaloting, Panyabungan. Dinas Pekerjaan Umum, Pertambangan dan Energi Kabupaten Mandailing Natal terdiri dari tiga bagian yaitu Bidang Bina Marga, Bidang Pengairan dan PSDA, dan Bidang Pertambangan dan Energi.

Dinas Pekerjaan Umum, Pertambangan dan Energi mempunyai tugas untuk membuat rancana kerja tahun anggaran yang berpedoman pada rencana pembangunan jangka menengah dengan memperhatikan aspirasi masyarakat, potensi-potensi daerah, tata ruang, isu yang mendesak dan pembangunan yang berkesinambungan yang bertujuan untuk mewujudkan visi dan misi pemerintah kabupaten Mandailing Natal sebagai upaya pencapaian yang telah ditetapkan.

pembangunan masyarakat Mandailing Natal yang sejahtera, dan mewujudkan pembangunan masyarakat Mandailing Natal yang berwawasan lingkungan.

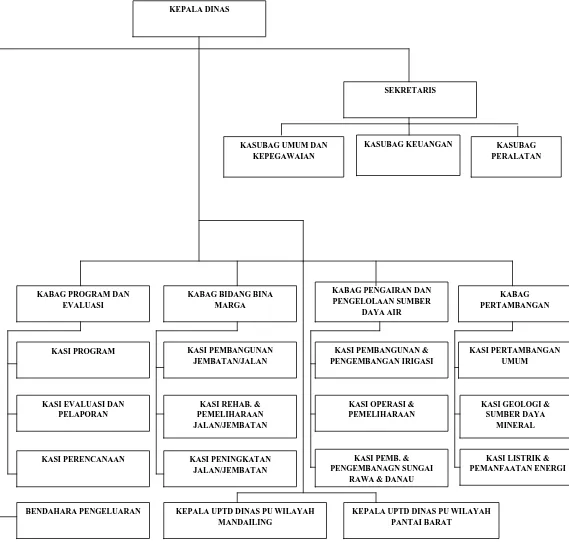

2. Struktur Organisasi Dinas Pekerjaan Umum, Pertambangan dan Energi Kabupaten Mandailing Natal

Struktur organisasi merupakan pola formal yang akan mempengaruhi sistem kerja dari satuan unit kerja tersebut. Struktur organisasi yang baik harus dapat memisahkan antara fungsi, kedudukan, batas wewenang, tanggung jawab, serta kewajiban dari masing masing pegawai. Agar para pegawai mengetahui apa saja tugas dan tanggung jawab mereka, pemerintah kabupaten Mandailing Natal mengeluarkan Peraturan Bupati Mandailing Natal No. 33 tahun 2008 tantang penjabaran tugas pokok dan fungsi Dinas Pekerjaan Umum, Pertambangan dan Energi kabupaten Mandailing Natal sebagai berikut :

1. Kepala Dinas

Tugas dan tanggung jawab adalah :

a. Membantu Bupati Mandailing Natal dalam melaksanakan perumusan kebijaksanaan teknis dibidang Pekerjaan Umum, Pertambangn dan Energi. b. Membantu memberikan perizinan dan pelaksanaan pelayanan umum

pertambangan dan energi.

c. Pembinaan terhadap Unit Pelaksanaan Teknis dibidang Pekerjaan Umum, Pertambangn dan Energi.

d. Pengelolaan urusan ketaatausahaan Dinas. 2. Sekretaris

a. Merencanakan keperluan rumah tangga dan usul biaya rutin Dinas dengan meminta data-data sesuai dengan kebutuhan barang/inventaris barang, agar tugas dapat berjalan dengan lancar.

b. Melaksanakan urusan kepegawaian dan pengembangan sumber daya manusia Kepegawaian Dinas Pekerjaan Umum, Pertambangan dan Energi.

c. Melaksanakan urusan keuangan rutin dan pembangunan serta koordinasi pelaksanaan menyangkut lainnya.

d. Melaksanakan urusan pelayanan umum, pelayanan dan penyediaan saran dan prasarana kantor.

e. Melaksanakan urusan-urusan umu menyangkut kepegawaian dan kelancaran operasional tugas.

f. Melaksanakan urusan menyangkut pelayanan hubungan masyarakat dan pelayanan informasi media massa.

g. Melaksanakan urusan perjalanan dinas. 3. Sub Bagian Umum Dan Kepegawaian

Tugas dan tanggung jawab adalah :

a. Menyelenggarakan tugas administrasi kantor secara umum pada lingkungan Dinas Pekerjaan Umum, Pertambangn dan Energi.

b. Menyelenggarakan urusan sekretariat, menghimpun dan menyajikan informasi umum yang berhubungan dengan kegiatan-kegiatan lainnya.

d. Melaksanakan penataan administrasi kepegawaian menurut Daftar Urut Kepegawaian (DUK).

e. Melaksanakan penataan kearsipan dan kepegawaian secara perorangan.

f. Melaksanakan urusan administrasi pegawai dalam penerbitan kenaikan pangkat, kenaikan gaji berkala, kenaikan jabatan, dan administrasi lainnya yang berkaitan dengan kepegawaian.

g. Mempersiapkan dan memproses pengurusan mutasi, promosi, pemberian tanda penghargaan berkaitan dengan prestasi pegawai dan pengenaan sangsi yang berkaitan dengan pelanggaran yang dilakukan pegawai berdasarkan peraturan Perundang-undangan yang berlaku.

h. Mempersiapkan dan memproses administrasi DP-3 atas setiap pegawai setiap tahunnya sesuai Peraturan Perundang-undangan yang berlaku.

i. Melaksanakan tugas yang diberikan oleh atasan. 4. Sub Bagian Keuangan

Tugas dan tanggung jawab adalah :

a. Melaksanakan kegiatan menyangkut administrasi penggajian dan tunjangan pegawai.

b. Melaksanakan kegiatan pengurusan pembayaran gaji dan tunjangan pegawai, serta keuangan lainnya yang diatur sesuai dengan Peraturan Perundang-undangan yang berlaku.

tunjangan pegawai, serta sumber-sumber keuangan lainnya yang diatur sesuai dengan Peraturan Perundang-undangan yang berlaku.

d. Melaksanakan urusan administrasi keuangan dalam rangka kelancaran pelaksanakan tugas-tugas kantor secara umum.

e. Semua bendaharawan diharap koordinasi dan bertanggung jawab terhadap kelancaran tugas masing-masing bendaharawan.

f. Membuat laporan pertanggungjawaban bulanan, triwulan dan tahunan. g. Melaksanakan tugas yang diberikan atasan.

5. Sub Bagian Peralatan

Tugas dan tanggung jawab adalah :

a. Mengidentifikasi permasalahan-permasalahan yang berhubungan dengan peralatan.

b. Mengolah bahan dan data dalam rangka menyusun kebutuhan peralatan Dinas Pekerjaan Umum, Pertambangan dan Energi.

c. Mempersiapkan data-data pengadaan peralatan yang berada dibawah pengawasan Dinas Pekerjaan Umum, Pertambangn dan Energi.

d. Mengelola pengoperasian dan memelihara peralatan yang berada dibawah pengawasan Dinas Pekerjaan Umum, Pertanbangan dan Energi.

e. Membuat laporan pengoperasionalan peralatan yang berada dibawah pengawasan Dinas Pekerjaan Umum, Pertanbangan dan Energi.

6. Bidang Program dan Evaluasi Tugas dan tanggung jawab adalah :

a. Penyusunan program dan evaluasi kegiatan pada Dinas Pekerjaan Umum, Pertambangan dan Energi.

b. Mengkoordinasikan dan memadukan rencana Bidang Bina Marga dan Bidang Pengairan dan Pengelolaan Sumber Daya Air serta Bidang Pertanbangan. c. Melakukan inventarisasi permasalahan di Bidang Program serta merumuskan

langkah-langkah kebijakan pemecahannya.

d. Melakukan dan Mengkoordinasikan penyusunan program tahunan Bidang Program dan Evaluasi yang meliputi evaluasi dan pelaporan serta program. 7. Seksi Program

Tugas dan tanggung jawab adalah :

a. Mengakomodasi usulan dan menindaklanjutinya sesuai dengan fungsi tugas. b. Menyusun, memprogramkan perencanaan kebijakan-kebijakan Dinas Pekerjaan

Umum, Pertambangan dan Energi baik jangka pendek, menengah, dan jangka panjang.

c. Melakukan koordinasi denga Bidang Marga dan Bidang Pengairan dan Pengelolaan Sumber Daya Air serta Bidang Pertambangan untuk mendapatkan masukan yang akan diprogramkan.

8. Seksi Evaluasi dan Pelaporan Tugas dan tanggung jawab adalah :

a. Melakukan evaluasi laporan perkembangan kegiatan pada Dinas Pekerjaan Umum, Pertambangan dan Energi secara bulanan, triwulan dan tahunan serta menindaklanjuti dengan memberikan rekomendasi.

b. Melaksanakan monitoring pelaksanaan kegiatan secara berkala.

c. Memberikan masukan kepada Bina Marga dan Bidang Pengairaan Pengelolaan Sumber Daya Air serta Bidang Pertambangan.

d. Mengakomodir pelaksanaan serah terima pertama pekerjaan dan serah terima kedua pekerjaan dan serah terima akhir pekerjaan.

e. Melaksanakan leger jalan, data base jalan/ jembatan, data base jaringan irigasi, sungai, rawa dan danau serta data base pertambangan dan energi secara berkala.

f. Melaksanakan evaluasi terhadap program dan perencanaan yang dilaksanakan. 9. Seksi Perencanaan

Tugas dan tanggung jawab adalah :

a. Mengakomodasi usulan-usulan yang akan disusun perencanaannya.

b. Melaksanakan survey desain kegiatan yang akan dilaksanakan Dinas Pekerjaan Umum, Pertambangn dan Energi.

d. Menyusun hasil survey desain dan menyusun Rencana Anggaran Biaya dan syarat-syarat kegiatan yang akan dilaksanakan Dinas Pekerjaan Umum, Pertambangan dan Energi.

e. Melaporkan hasil perencanaan survey atas usulan yang terprogram. 10.Bidang Bina Marga

Tugas dan tanggung jawab adalah :

a. Pembinaan dan bimbingan teknis di Bidang Bina Marga. b. Pelaksanaan Pekerjaan Bidang Bina Marga.

c. Perizinan, pengawasan dan pemanfaatan jalan beserta utilitasnya. d. Penanggulangan jalan dan jembatan akibat bencana alam.

e. Pengumpulan data dan pelaporan Bina Marga. 11.Seksi Pembangunan Jalan/Jembatan

Tugas dan tanggung jawab adalah :

a. Menyusun Rencana Program Pembanguna Jalan/Jembatan.

b. Mengkoordinasikan spesifkasi teknis dan Rencana Anggaran Biaya Pembangunan Jalan/Jembatan.

c. Melaksanakan pembinaan kegiatan pembangunan jalan/jembatan.

d. Melakukan pelaksanaan kegiatan pembangunan jalan/jembatan berdasrkan spesifikasi teknis yang telah ditetaapkan.

e. Membuat laporan pelaksanaan kegiatan pembangunan jalan/jembatan sebagai bahan evaluasi kepada atasan.

a. Menyusun rencana program rehabilitasi dan pemeliharaan jalan dan jembatan. b. Mempersiapkan rekomendasi (advis teknis) dibidang rehabilitasi dan

pemeliharaan jalan/jembatan.

c. Mengkoordinasikan spesifikasi teknis dan Rencana Anggaran Biaya rehabilitasi dan pemeliharaan jalan/jembatan.

d. Melaksanakan pembinaan kegiatan rehabilitasi dan pemeliharaan jalan/jembatan.

e. Melakukan pelaksanaan kegiatan rehabilitasi dan pemeliharaan jalan/jembatan berdasarkan spesifikasi teknis yang telah ditetapkan.

f. Melaksanakan pemeliharaan jalan/jembatan secara periodik dan berkala. g. Membuat laporan pelaksanaan kegiatan rehabilitasi jalan/jembatan sebagai

bahan evaluasi kepada atasan. 13.Seksi Peningkatan Jalan dan Jembatan Tugas dan tanggung jawab adalah :

a. Menyusun rencana Program Peningkata Jalan/Jembatan.

b. Mempersiapkan rekomendasi (advis teknis) di bidang peningkatan jalan/jembatan.

c. Mengkoordinasikan spesifikasi teknis dan Rencana Anggaran Biaya peningkatan jalan/jembatan.

d. Melaksanakan pembinaan kegiatan peningkatan jalan/jembatan.

f. Membuat laporan pelaksanaan kegiatan peningkatan jalan/jembatan sebagai bahan evaluasi kepada atasan.

14.Bidang Pengairan dan Pengelolaan Sumber Daya Air Tugas dan tanggung jawab adalah :

a. Pembinaan dan bimbingan teknis di Bidang Pengairan dan Pengelolaan Sumber Daya Air.

b. Pelaksanaan pembangunan rehabilitasi, peningkatan dan pengembangan operasi serta pemeliharaan pengamanan pengairan dan pengelolaan smber daya air.

c. Mengkoordinasikan spesifikasi teknis dan Rencana Anggaran Biaya pembangunan dan pengembangan irigasi.

d. Melaksanakan pembinaan kegiatan pembangunan dan pengembangan irigasi. e. Melakukan pelaksanaan kegiatan pembangunan dan pengembangan irigasi

berdasarkan spesifikasi teknis yang telah ditetapkan.

f. Membuat laporan pelaksanaan kegiatan pembangunan dan pengembangan irigasi sebagai bahan evaluasi kepada atasan.

15.Seksi Operasi dan Pemeliharaan Tugas dan tanggung jawab adalah :

a. Menyusun rencana program Operasi dan Pemeliharaan jaringan irigasi.

b. Mengkoordinasikan spesifikasi teknis dan Rencana Anggara Biaya Operasi dan Pemeliharaan jaringan irigasi.

d. Melakukan pelaksanaan kegiatan Operasi dan Pemeliharaan jaringan irigasi berdasarkan spesifikasi teknis yang telah ditetapkan.

e. Membuat laporan pelaksanaan kegiatan Operasi dan Pemeliharaan jaringan irigasi sebagai bahan evaluasi kepada atasan.

16.Seksi Pembangunan Pengendalian Sungai, Rawa dan Danau Tugas dan tanggung jawab adalah :

a. Menyusun rencana Program Pembangunan dan Pengendalian Sungai, Rawa, dan Danau.

b. Penyusunan program kerja pendataan sungai, rawa dan danau.

c. Mengkoordinasikan spesifikasi teknis dan Rencana Anggara Biaya Pembangunan dan Pengendalian Sungai, Rawa dan Danau.

d. Melaksanakan pembinaan kegiatan Pembangunan dan Pengendalian Sungai, Rawa dan Danau.

e. Melakukan pelaksanaan kegiatan Pembangunan dan Pengendalian Sungai, Rawa dan Danau berdasarkan spesifikasi teknis yang telah ditetapkan.

f. Membuat laporan pelaksanaan kegiatan Pembangunan dan Pengendalian Sungai, Rawa dan Danau sebagai bahan evaluasi kepada atasan.

17.Bidang Pertambangan

Tugas dan tanggung jawab adalah :

b. Pelaksanaan peningkatan inventarisasi sumber daya mineral dan energi, penyelidikan geologi umum, geologi teknik, hidrogeologi, geologi lingkungan, pelaksanaan pemantauan kegiatan gunung api serta bantuan penanggulangan bencana alam geologi.

c. Pelaksanaan penyelidikan pendahuluan untuk mengidentifikasi bahan galian mineral dan energi.

d. Pelaksanaan penyelidikan dan pengajuan geofisika/geokimia untuk menunjang penyelidikan pendahuluan serta penyelidikan dan penelitian laboratorium dalam rangka peningkatan pemanfaatan sumber daya mineral dan energi.

e. Pemberian bimbingan dan penyuluhan pengawasan keamanan dan penertiban pelaksanaan pengusahaan di Bidang Pertambangan Umum, minyak, listrik serta energi sesuai dengan Peraturan Perundang-undangan yang berlaku. 18.Seksi Pertambangan Umum.

Tugas dan tanggung jawab adalah :

a. Penyuluhan, bimbingan teknis dan pemberian izin pengusahaan pertambangan umum.

b. Penilaian administratif dan penyiapan perizinan perusahaan jasa penunjang pertambangan umum.

c. Pemantauan dan penguasaan teknis.

19.Seksi Geologi dan Sumber Daya Mineral Tugas dan tanggung jawab adalah :

a. Penyelidikan, pemetaan geologi dalam rangka pengembangan wilayah dan pengamatan gunung api, serta pelaksanaan upaya penanggulangan bencana alam geologi.

b. Eksplorasi endapan bahan galian dalam rangka pengembangan sumber daya mineral.

c. Penyelidikan, pemetaan geologi teknik dan geologi tata lingkungan guna menunjang pengembangan daerah serta perencanaan tata ruang.

d. Penyelidikan, pemetaan hidrogeologi, perizinan dan pemberian bimbingan teknis.

e. Pemeriksaan analisa serta pelayanan laboratorium bahan galian energi.

f. Membuat laporan pelaksanaan kegiatan geologi dan sumber daya mineral sebagai bahan evaluasi kepada atasan.

20.Seksi Listrik dan Pemeliharaan Energi Tugas Dan tanggung jawab adalah :

a. Inventarisasi data kebutuhan permintaan tenaga listrik dan perluasan jaringan serta mengadakan kerjasama dengan pihak lain, baik pemerintah maupun perusahaan penyedia tenaga listrik.

c. Ikut serta dalam diklat-diklat teknis sebagai upaya peningkatan sumber daya manusia dalam rangka rancang bangun dan inovasi energi baru dan terbarukan.

d. Melakukan pelaksanaan kegiatan listrik tenaga air (PLTA) pada daerah-daerah kawasan terisolir.

e. Membuat laporan pelaksanaan kegiatan listrik dan pemanfaatan energi sebagai bahan evaluasi kepada atasan.

21.Unit Pelaksana Teknis

Tugas dan tanggung jawab adalah :

a. Menyusun dan membuat usul rencana Pekerjaan Umum, Pertambangan dan Energi di wilayah unit pelaksan teknis dinas.

b. Menampung usul masyarakat di wilayah unit pelaksana teknis dinas.

c. Memonitoring keberadaan rawan longsor dan rawan banjir di wilayah unit pelaksana teknis Dinas.

d. Pengumpulan data dan pelaporan data ke Dinas Pekerjaan Umum, Pertambangan dan Energi.

e. Ikut memonitoring pelaksanaan kegiatan yang berada di wilayah unit pelaksanaan teknis dinas.

Gambar 4.1 Struktur Organisasi Dinas Pekerjaan Umum, Pertambangan dan Energi Kabupaten Mandailing Natal

Sumber : Dinas Pekerjaan Umum, Pertambangan dan Energi. KEPALA DINAS

SEKRETARIS

KASUBAG PERALATAN KASUBAG KEUANGAN

KASUBAG UMUM DAN KEPEGAWAIAN

KABAG PROGRAM DAN EVALUASI