SKRIPSI

ANALISIS PENGARUH MERGER DAN AKUISISI

TERHADAP KINERJA PERUSAHAAN PUBLIK YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

OLEH

BHAKTI HELVI RAMBE

090522132

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

ANALISIS PENGARUH MERGER DAN AKUISISI TERHADAP KINERJA PERUSAHAAN PUBLIK YANG TERDAFTAR DI BEI

Memasuki era pasar bebas, persaingan usaha di antara perusahaan-perusahaan yang ada semakin ketat. kondisi demikian menuntut perusahaan-perusahaan untuk mengembangkan strategi perusahaan agar dapat bertahan atau bahkan lebih berkembang. Untuk itu perusahaan perlu mengembangkan suatu strategi yang tepat agar perusahaan bisa mempertahankan eksistensinya dan memperbaiki kinerjanya. Salah satu usaha untuk menjadi perusahaan yang besar dan kuat adalah dengan cara ekspansi. Ekspansi perusahaan dapat dilakukan baik dalam bentuk ekspansi internal maupun eksternal

Namun banyak merger dan akuisisi yang justru tidak menghasilkan keuntungan finansial seperti yang diharapkan atau diinginkan oleh perusahaan. Hal inilah yang mendorong dilakukannya penelitian ini untuk menganalisis pengaruh merger dan akuisisi terhadap kinerja keuangan perusahaan apakah mengalami peningkatan atau penurunan. Penelitian ini dilakukan untuk menguji kinerja keuangan dengan rasio CR (Current Ratio), DER (Debt to Equity Ratio), TATO (Total Asset turn Over Ratio), ROA (Return On Asset), dan ROE (Return On Equity).

Penelitian ini menggunakan seluruh perusahaan yang melakukan merger dan akuisisi periode tahun 2006-2008. Pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling, sampel sebanyak 14 perusahaan dari kategori perusahaan publik pada periode tahun 2006-2008, dengan sesuai kriteria yang telah ditentukan, data rasio diperoleh dari Indonesian Capital Market Directory (ICMD). Analisis yang digunakan untuk menguji hipotesis penelitian ini adalah analisis kuantitatif dengan metode statistik deskriptif dengan menggunakan uji normalitas data dengan kolmogrov smirnov dan uji beda dengan menggunakan Paired Sample T Test.

Hasil pengujian menggunakan uji beda paired sample T-test menunjukkan bahwa tidak ada perbedaan yang signifikan untuk semua rasio setelah merger dan akuisisi pada semua periode pengamatan dan pengujian. Berdasarkan deskriptif perubahan nilai rata-rata (mean) rasio DER (Debt to Equity Ratio) mengalami peningkatan, namun hasil tersebut tidak cukup kuat untuk membuktikan adanya pengaruh merger dan akuisisi terhadap kinerja keuangan perusahan publik perusahaan

ABSTRACT

ANALYSIS OF THE EFFECT OF MERGERS AND ACQUISITIONS OF THE PERFORMANCE OF A PUBLIC COMPANY LISTED ON THE

STOCK EXCHANGE

Entering the era of free markets, competition among companies that have more stringent. this condition requires the company to develop a corporate strategy in order to survive or even flourish. Therefore companies need to develop an appropriate strategy for the company could maintain its existence and improve performance. One attempt to become bigger and stronger company that is the way of expansion. Expansion can be done either in the form of internal and external expansion.

But a lot of mergers and acquisitions that would not result in financial gain as expected or desired by the company. This is what motivates this study to analyze the effect of mergers and acquisitions on the financial performance of the company whether to increase or decrease. This research was conducted to examine the financial performance of the CR ratio (Current Ratio), DER (Debt to Equity Ratio), TATO (Total Asset Turn Over Ratio), ROA (Return On Asset), and ROE (Return On Equity, NPM (Net Profit Margin).

This study uses a company merger and the acquisition of the 2006-2008 period. Sampling in this study purposive sampling method, a sample of 14 companies from categories of public companies in the period 2006-2008, with the appropriate criteria has been determined, the ratio of the data obtained from the Indonesian Capital Market Directory (ICMD). The analysis used to test the hypothesis of this study is quantitative analysis with descriptive statistical methods using the test kolmogrov Smirnov normality of the data by using a different test and Paired Sample T Test.

Test results using different test paired sample T-test showed that there was no significant difference for all the ratios after the merger and acquisition in all periods of observation and testing. based on Descriptive changes in the average (mean) ratio of DER (Debt to Equity Ratio) have increased, but the results are not strong enough to prove the effect of mergers and acquisitions of public company financial performance company

KATA PENGANTAR

Segala Puji syukur kepada ALLAH SWT, yang telah melimpahkan rahmat dan Kasih Karunia-nya sehingga penulisan skripsi ini dapat selesai. Shalawat serta salam saya haturkan kepada junjungan kita rasulullah SAW, para sahabat dan keluarganya.

Skripsi ini berjudul “Analisis pengaruh merger dan akuisisi terhadap kinerja perusahaan publik yang terdaftar di BEI. Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan fakultas Ekonomi Sumatera Utara

2. Bapak Dr Syafruddin Ginting Sugihen MAFIS, Ak, selaku Ketua Departemen dan Bapak Drs Hotmal Ja’far, MM selaku sekertaris departemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs Firman Syarif, Msi, Ak selaku ketua Program Studi Akuntansi dan Ibu Dra Mutia Ismail M.Si, Ak Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs Hotmal Ja’far MM Selaku Dosen Pembimbing yang telah memberikan bimbingan dan arahan selama penulisan skripsi ini.

6. Kepada orang tua yang yang saya sayangi, terimakasih untuk kasih sayang yang sangat berlebih buat saya, dan kepada semua pihak yang membantu skripsi ini

Penulis memohon Maaf atas segala kekurangan dan kesalahan pada penulisan skripsi ini dan sangat mengharapkan kritikan dan saran yang membangun demi kesempurnaan skripsi ini.

Medan, 28 Juni 2012 Penulis

DAFTAR ISI

DAFTAR GAMBAR... viii

DAFTAR LAMPIRAN ... ix

2.1.4 Alasan melakukan Merger dan Akuisisi ... 15

2.1.5 Klasifikasi Merger dan Akuisisi ... 18

2.1.6 Motif Merger dan Akuisisi ... 23

2.1.7 Proses dalam Merger dan Akuisisi ... 24

2.1.8 Masalah dalam Merger dan Akuisisi ... 25

2.1.9 Kinerja Perusahaan ... 26

2.1.10 Metode Analaisis Kinerja dengan Rasio keuangan ... 27

2.2 Penelitian Terdahulu ... 29

3.4 Definisi Operasional Variabel ... 39

3.5 Skala Pengukuran Variabel ... 41

3.8.3.1 Paired Sample T-test ... 46

3.8.3.2 Wilcoxon Signed Rank Test ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Profil Perusahaan ... 48

4.1.1 Profil PT Nusantara Infrastruktur, Tbk ... 48

4.1.2 Profil PT Bank CIMB Niaga, Tbk ... 50

4.1.3 Profil PT Bank Mandiri, Tbk ... 50

4.1.4 Profil PT Bakrie& Brothers, Tbk ... 51

4.1.5 Profil PT Holchim, Tbk ... 51

4.1.6 Profil PT Bank Bukopin, Tbk ... 52

4.1.7 Profil PT Bumi Resources, Tbk ... 52

4.1.8 Profil PT Dayaindo Resources, Tbk ... 53

4.1.9 Profil PT Ancora Indonesia Resources, Tbk ... 53

4.1.10 Profil PT Aneka Tambang, Tbk ... 54

4.1.11 Profil PT Indofood CBP Sukses Makmur, Tbk ... 55

4.1.12 Profil PT Wijaya Karya, Tbk ... 55

4.1.13 Profil PT Energi Mega persada, Tbk ... 56

4.1.14 Profil PT Centrin Online, Tbk ... 57

4.2 HASIL PENELITIAN DAN PEMBAHASAN ... 58

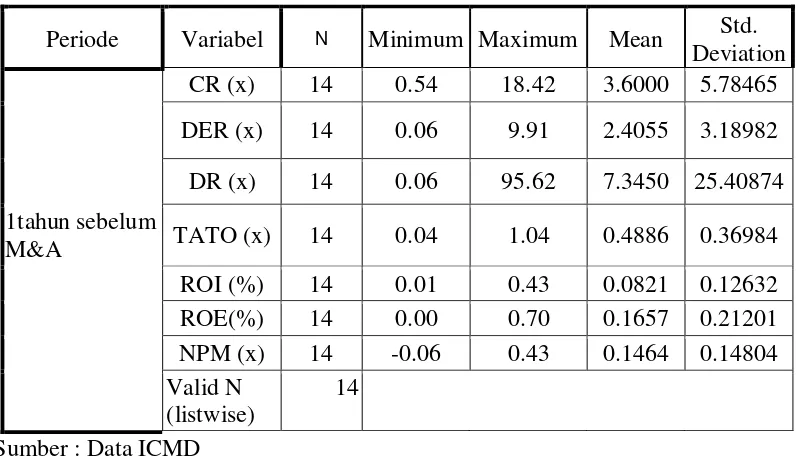

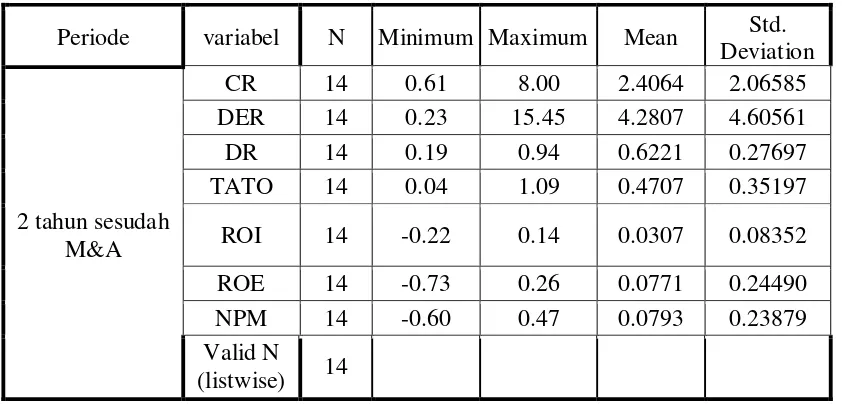

4.2.1 Statistik Deskriptif Sebelum M&A ... 58

4.2.2 Statistik Deskriptif Sesudah M&A ... 62

4.3 ANALISIS DATA ... 69

4.3.1 Uji Normalitas ... 69

4.4 Uji Hipotesis ... 70

DAFTAR TABEL

No Tabel Judul Halaman

3.1 Jumlah Sampel berdasarkan Kriteria Sampel ... 44

3.2 Daftar perusahaan Sampel ... 44

4.1 Hasil Statistik Sebelum M&A ... 60

4.2 Hasil Statistik Sesuda h M&A ... 64

4.3 Hasil Statistik Sesudah M&A ... 64

4.4 Hasil Uji Normalitas Kolmogrov-Smirnov ... 71

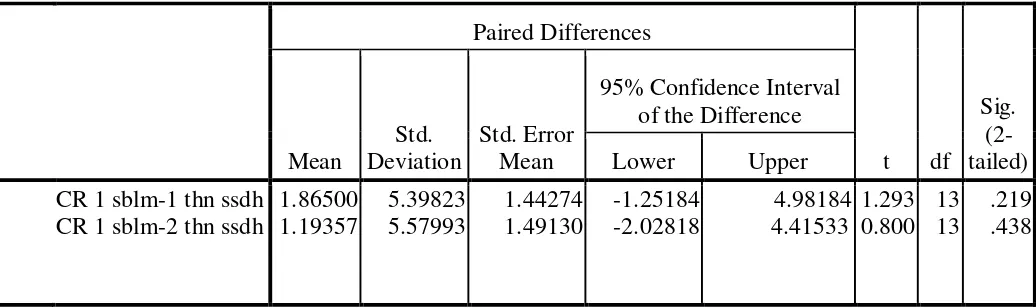

4.5 Uji Paired Sampel T-test Pada Current ratio... 72

4.6 Uji Paired Sampel T-test Pada DER ... 73

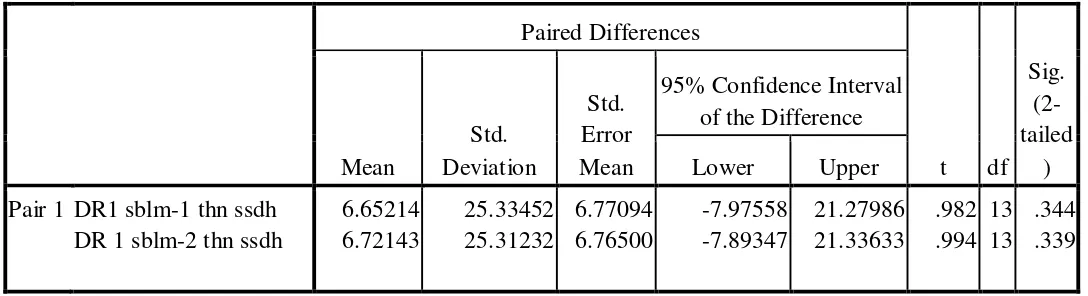

4.7 Uji Paired Sampel T-test Pada DR ... 74

4.8 Uji Paired Sampel T-test Pada TATO………... 74

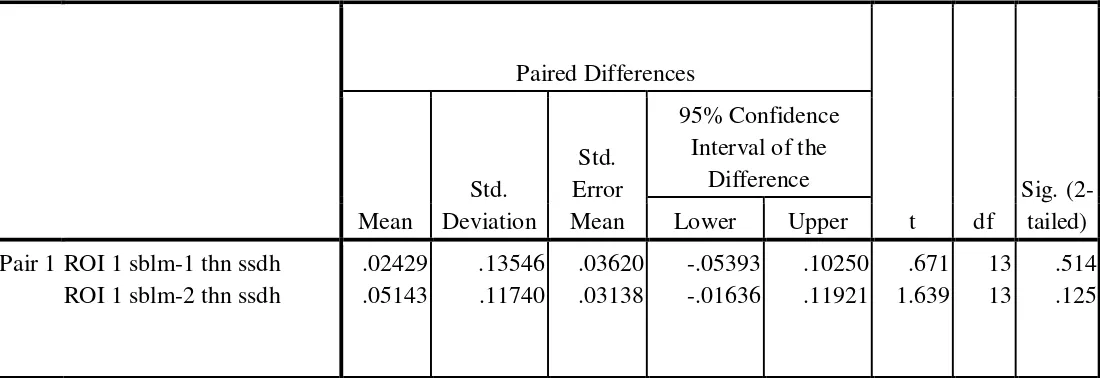

4.9 Uji Paired Sampel T-test Pada ROI………... 75

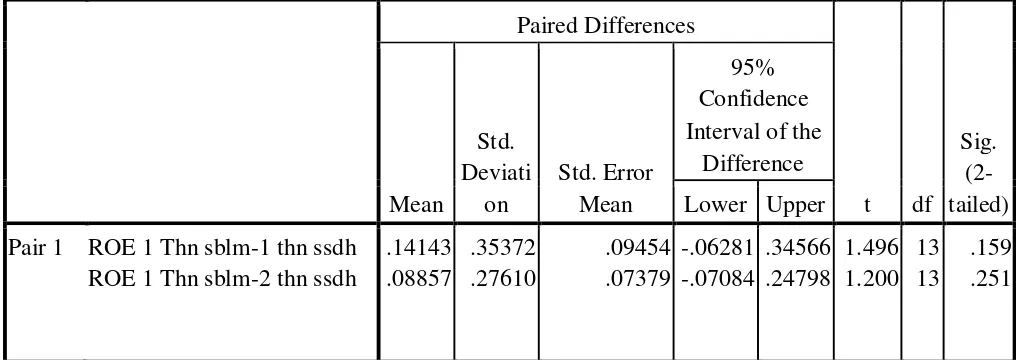

4.10 Uji Paired Sampel T-test Pada ROE……….. 76

4.11 Uji Paired Sampel T-test Pada NPM……… 76

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran I ... 83

Lampiran II ... 84

Lampiran III ... 96

Lampiran IV ... 98

DAFTAR SINGKATAN

CR = Current Ratio

DER = Debt to Equity Ratio DR = Debt Ratio

ABSTRAK

ANALISIS PENGARUH MERGER DAN AKUISISI TERHADAP KINERJA PERUSAHAAN PUBLIK YANG TERDAFTAR DI BEI

Memasuki era pasar bebas, persaingan usaha di antara perusahaan-perusahaan yang ada semakin ketat. kondisi demikian menuntut perusahaan-perusahaan untuk mengembangkan strategi perusahaan agar dapat bertahan atau bahkan lebih berkembang. Untuk itu perusahaan perlu mengembangkan suatu strategi yang tepat agar perusahaan bisa mempertahankan eksistensinya dan memperbaiki kinerjanya. Salah satu usaha untuk menjadi perusahaan yang besar dan kuat adalah dengan cara ekspansi. Ekspansi perusahaan dapat dilakukan baik dalam bentuk ekspansi internal maupun eksternal

Namun banyak merger dan akuisisi yang justru tidak menghasilkan keuntungan finansial seperti yang diharapkan atau diinginkan oleh perusahaan. Hal inilah yang mendorong dilakukannya penelitian ini untuk menganalisis pengaruh merger dan akuisisi terhadap kinerja keuangan perusahaan apakah mengalami peningkatan atau penurunan. Penelitian ini dilakukan untuk menguji kinerja keuangan dengan rasio CR (Current Ratio), DER (Debt to Equity Ratio), TATO (Total Asset turn Over Ratio), ROA (Return On Asset), dan ROE (Return On Equity).

Penelitian ini menggunakan seluruh perusahaan yang melakukan merger dan akuisisi periode tahun 2006-2008. Pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling, sampel sebanyak 14 perusahaan dari kategori perusahaan publik pada periode tahun 2006-2008, dengan sesuai kriteria yang telah ditentukan, data rasio diperoleh dari Indonesian Capital Market Directory (ICMD). Analisis yang digunakan untuk menguji hipotesis penelitian ini adalah analisis kuantitatif dengan metode statistik deskriptif dengan menggunakan uji normalitas data dengan kolmogrov smirnov dan uji beda dengan menggunakan Paired Sample T Test.

Hasil pengujian menggunakan uji beda paired sample T-test menunjukkan bahwa tidak ada perbedaan yang signifikan untuk semua rasio setelah merger dan akuisisi pada semua periode pengamatan dan pengujian. Berdasarkan deskriptif perubahan nilai rata-rata (mean) rasio DER (Debt to Equity Ratio) mengalami peningkatan, namun hasil tersebut tidak cukup kuat untuk membuktikan adanya pengaruh merger dan akuisisi terhadap kinerja keuangan perusahan publik perusahaan

ABSTRACT

ANALYSIS OF THE EFFECT OF MERGERS AND ACQUISITIONS OF THE PERFORMANCE OF A PUBLIC COMPANY LISTED ON THE

STOCK EXCHANGE

Entering the era of free markets, competition among companies that have more stringent. this condition requires the company to develop a corporate strategy in order to survive or even flourish. Therefore companies need to develop an appropriate strategy for the company could maintain its existence and improve performance. One attempt to become bigger and stronger company that is the way of expansion. Expansion can be done either in the form of internal and external expansion.

But a lot of mergers and acquisitions that would not result in financial gain as expected or desired by the company. This is what motivates this study to analyze the effect of mergers and acquisitions on the financial performance of the company whether to increase or decrease. This research was conducted to examine the financial performance of the CR ratio (Current Ratio), DER (Debt to Equity Ratio), TATO (Total Asset Turn Over Ratio), ROA (Return On Asset), and ROE (Return On Equity, NPM (Net Profit Margin).

This study uses a company merger and the acquisition of the 2006-2008 period. Sampling in this study purposive sampling method, a sample of 14 companies from categories of public companies in the period 2006-2008, with the appropriate criteria has been determined, the ratio of the data obtained from the Indonesian Capital Market Directory (ICMD). The analysis used to test the hypothesis of this study is quantitative analysis with descriptive statistical methods using the test kolmogrov Smirnov normality of the data by using a different test and Paired Sample T Test.

Test results using different test paired sample T-test showed that there was no significant difference for all the ratios after the merger and acquisition in all periods of observation and testing. based on Descriptive changes in the average (mean) ratio of DER (Debt to Equity Ratio) have increased, but the results are not strong enough to prove the effect of mergers and acquisitions of public company financial performance company

BAB I

PENDAHULUAN

1.1 Latar Belakang

Memasuki era pasar bebas, persaingan usaha di antara perusahaan-perusahaan yang ada semakin ketat. kondisi demikian menuntut perusahaan-perusahaan untuk mengembangkan strategi perusahaan agar dapat bertahan atau bahkan lebih berkembang. untuk itu perusahaan perlu mengembangkan suatu strategi yang tepat agar perusahaan bisa mempertahankan eksistensinya dan memperbaiki kinerjanya. salah satu usaha untuk menjadi perusahaan yang besar dan kuat adalah dengan cara ekspansi. ekspansi perusahaan dapat dilakukan baik dalam bentuk ekspansi internal maupun eksternal. ekspansi internal terjadi pada saat divisi-divisi yang ada dalam perusahaan tumbuh secara normal melalui kegiatan capital budgeting. sedangkan ekspansi eksternal dapat dilakukan dalam bentuk penggabungan usaha.

yaitu dengan membicarakan tentang penggabungan usaha, sehingga kedua istilah ini sering dibicarakan secara bersama dan dapat dipertukarkan.

Di Amerika Serikat, aktifitas merger dan akuisisi merupakan hal yang biasa terjadi, bahkan di era tahun 1980-an telah terjadi kira-kira 55.000 aktifitas sehingga tahun 1980-an sering disebut sebagai dekade merger mania (Hitt, 2002). Di Indonesia didorong oleh semakin besarnya pasar modal, transaksi merger dan akuisisi semakin banyak dilakukan. di Indonesia isu merger dan akuisisi (M&A) hangat dibicarakan baik oleh para pengamat ekonomi, ilmuwan, maupun praktisi bisnis sejak tahun 1990-an. Pada periode 1989-1992 saja telah terjadi 32 kasus M&A terhadap 79 perusahaan, Menurut Nugroho (dikutip dari Santoso, 1992).

Alasan perusahaan melakukan merger dan akuisisi dijelaskan oleh Kurniawan (dikutip dari bengtsson 1994, h.13) adalah untuk mengeksploitasi sinergi dimana sinergi bisa jadi gagasan yang tidak masuk akal namun dapat dilakukan jika mampu mengkombinasikan bidang antar perusahaan seperti alih teknologi, pengetahuan pemasaran, penelitian dan pengembangan, pemotongan biaya, harmonisasi produk, serta penggunaan sumber daya lebih optimum, selanjutnya meningkatkan dan melindungi pasar, memperkuat bisnis utama dan untuk mencapai ukuran critical mass-competitive, dengan yang dimaksud adalah tekad suatu perusahaan untuk mencapai ukuran optimum yang diinginkan, ‘masa kritikan’, demi kompetisi/ persaingan dan kelangsungan hidup perusahaan tersebut.

perusahaan hasil merger diharapkan lebih besar dari jumlah nilai mandiri dari perusahaan-perusahaan yang bergabung (merger). Alasan, motif dan tujuan merger sangat bervariatif dan tergantung dari kebutuhan perusahaan-perusahaan yang melakukannya namun yang paling umum digunakan adalah sinergi, perpajakan dan ekspansi. Selain itu alasan perusahaan melakukan M&A adalah untuk memperoleh sinergi, strategic opportunities, meningkatkan efektifitas dan mengeksploitasi mispricing di pasar modal, Menurut Payamta (dikutip dari foster, 1994).

Pada umumnya tujuan dilakukan nya M&A adalah mendapatkan sinergi atau nilai tambah. Keputusan untuk M&A bukan sekedar menjadikan dua ditambah dua menjadi empat tetapi M&A harus menjadikan dua ditambah dua menjadi lima. Nilai tambah yang dimaksud tersebut lebih bersifat jangka panjang dibanding nilai tambah yang hanya bersifat sementara saja, oleh karena itu, ada tidaknya sinergi suatu M&A tidak bisa di lihat beberapa saat setelah M&A terjadi, tetapi diperlukan waktu yang relatif panjang. Sinergi yang terjadi sebagai akibat penggabungan usaha bisa berupa turunnya biaya rata-rata per unit karena naiknya skala ekonomis, maupu sinergi keuangan yang berupa kenaikan modal.

Keputusan merger dan akuisisi tidak terlepas dari permasalahan menurut Payamta (dikutip dari Suta, 1992), di antaranya biaya untuk melaksanakan merger dan akuisisi sangat mahal, dan hasilnya belum tentu pasti sesuai dengan yang diharapkan. Pelaksanaan akuisisi juga dapat memberikan pengaruh negative

apabila strukturisasi dari akuisisi melibatkan cara pembayaran dengan kas atau melalui pinjaman.

Merger dan akuisisi manajer harus memperhitungkan kinerja dari perusahaan yang akan diakuisisinya. Karena dari kinerja perusahaan dapat menilai pantas tidaknya calon perusahaan diakuisisi. Perhitungan kinerja tersebut dilakukan dengan melihat rasio-rasio keuangan, yang di lihat dari rasio profitabilitas, rasio hutang, rasio likuiditas, rasio aktivitas dan rasio pasar. Dalam Moin (2007) mengatakan bahwa dapat menggunakan return on asset dan return on equity dalam perhitungan rasio profitabilitas, perhitungan rasio hutang dapat menggunakan debt ratio dan debt to equity ratio, rasio likuiditas dengan current ratio, rasio aktivitas dengan menggunakan total asset turn over serta rasio pasar menggunakan earning per share.

Terdapat beberapa penelitian yang dilakukan untuk melihat pengaruh merger dan akuisisi terhadap perusahaan, namun hasilnya tidak selalu konsisten. Beberapa penelitian mengenai pengaruh merger dan akuisisi terhadap kinerja keuangan di Indonesia diantaranya adalah Djayani Nurdin (1996) menganalisis dimana terdapat perbedaan kinerja keuangan oleh rasio-rasio keuangan perusahaan, rentabilitas, likuiditas, dan solvabilitas sebelum dan setelah melakukan akuisisi, kegiatan akuisisi berpengaruh positif terhadap kinerja perusahaan.

dan Setiawan (2004) mengemukakan bahwa, rasio keuangan dua tahun sebelum dan setelah merger dan akuisisi tidak mengalami perbedaan secara siginifikan, sedangkan abnormal return perusahaan sebelum setelah merger dan akuisisi poitif, namun setelah merger dan akuisisi menjadi negatif.

Penelitian yang dilakukan Sutrisno dan Sumarsih (2004) meneliti return

saham perusahaan yang melakukan merger dan akuisisi dalam jangka panjang menunjukkan hasilnya bahwa merger dan akuisisi member pengaruh pada return

saham yang bisa bernilai positif dan negatif walaupun tidak signifikan secara statistik, dengan jangka waktu pengamatan satu tahun sebelum dan dua tahun setelah merger dan akuisisi. Penelitian yang dilakukan Hendro Widjanarko (2006) juga menunjukkan tidak adanya perubahan yang signifikan dari kinerja keuangan perusahaan dua tahun sebelum dan dua tahun setelah merger dan akuisisi.

Berdasarkan kajian dan penelitian sebelumnya terdapat perbedaan hasil dalam penerapan strategi merger dan akuisisi, di sisi lain aplikasi merger dan akuisisi memberikan dampak yang menguntungkan perusahaan,namun di sisi lain justru memberikan kerugian bagi perusahaan yang melakukannya. Sehingga perlu dilakukan penelitian mengenai pengaruh merger dan akuisisi terhadap kinerja perusahaan yang melakukan merger dan akuisisi.

perusahaan diproksikan dengan rasio-rasio keuangan, maka dengan pertimbangan tersebut akan dilakukan penelitian dengan judul : “Analisis Pengaruh Merger dan Akuisisi Terhadap Kinerja perusahaan Publik Yang Terdaftar di BEI”.

1.2 Perumusan Masalah

Praktek M&A yang dilakukan oleh perusahaan publik banyak mendapatkan perhatian publik, karena menyangkut banyak kepentingan berbeda dari banyak pihak, diantaranya Pemerintah, Pemegang Saham, Calon Investor, Kreditur dan Masyarakat Umum. Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka penulis merumuskan masalah sebagai berikut :

1. Apakah terdapat perbedaan kinerja perusahaan publik sebelum dan sesudah merger dan akuisisi berdasarkan rasio keuangan yaitu, Current Rratio, Debt to Equity Ratio, Debt Ratio, Total Asset Turn Over, Return On Investment,

Return On Equity, Net Profit Margin..

2. Apakah terdapat perbedaan kinerja perusahaan publik sebelum dan sesudah merger & akuisisi secara simultan berbeda?

1.3 Tujuan Penelitan

Tujuan penelitian adalah sebagai berikut :

1. Untuk mengetahui kinerja perusahaan publik yang melakukan M&A setelah pelaksanaan merger dan akuisisi

3. Untuk mengetahui sebab-sebab terjadinya kenaikan dan penurunan kinerja perusahaan publik pasca merger dan akuisisi.

1.4 Manfaat Penelitian

a. Bagi Penulis : sebagai pengembangan wawasan dan meningkatkan ilmu pengetahuan khususnya mengenai pengaruh merger dan akuisisi terhadap kinerja perusahaan publik sebelum dilakukannya M&A dan setelah dilakukannya M&A.

b Bagi Perusahaan : sebagai bahan pertimbangan bagi perusahaan dalam pengambilan keputusan untuk melakukan merger dan akuisisi sebagai salah satu strategi perusahaan.

c. Bagi Pembaca : Memberikan pengetahuan dan kajian kepada khalayak umum mengenai permasalahan yang dihadapi perusahaan yang melakukan merger dan akuisisi, dan diharapkan penelitian ini dapat digunakan sebagai referensi dasar perluasan penelitian dan penambahan wawasan untuk pengembangannya.

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1 Penggabungan Usaha

Penggabungan usaha adalah penyatuan Entitas-entitas usaha yang sebelumnya terpisah, meskipun tujuan utama penggabungan usaha adalah profitabilitas, penggabungan juga ditujukan untuk memperoleh efisiensi melalui integrasi operasi secara horizontal atau vertikal dan atau mendiversifikasikan risiko usaha melalui operasi konglomerat.

Ikatan Akuntan Indonesia dalam pernyataan Standar Akuntansi Keuangan Indonesia (PSAK No. 22) mendefinisikan penggabungan usaha (business combination) sebagai penyatuan dua atau lebih perusahaan yang terpisah menjadi satu entitas ekonomi karena satu perusahaan menyatu dengan perusahaan lain. Berdasarkan definisi tersebut, penggabungan tidak hanya terjadi ketika dua atau lebih perusahaan yang terpisah melebur menjadi satu entitas hukum, melainkan ketika dua atau lebih perusahaan menjadi pihak pengendali. Jenis penggabungan usaha dapat dibedakan menjadi dua yaitu Akuisisi dan penyatuan pemilikan (Merger).

perusahaan yang kurang memiliki koherensi dalam operasinya. Banyak perusahaan yang tidak sesukses yang diharapkan, dan banyak dari akuisisi yang terjadi pada tahun 1960-an tersebut akhirnya dijual atau dilepaskan. Pada tahun 1980-an jumlah penggabungan usaha mengalami peningkatan lagi. Pada periode ini di lihat banyak terjadi leveraged buyouts, tetapi utang yang ditimbulkan dari transaksi tersebut menyebabkan banyak perusahaan yang mengalami kesulitan.

Alasan-alasan penggabungan usaha : 1. Manfaat Biaya

2. Risiko Lebih rendah

3. Memperkecil penundaan operasi

Menurut Payamta (dikutip dari Gie, 1992) menyatakan bahwa praktik bisnis modern istilah merger dan akuisisi sering Penggabungan usaha dapat berupa merger, akuisisi dan konsolidasi, digunakan dan saling menggantikan (interchangeable).

2.1.2 Pengertian Merger dan Akuisisi

efisiensi, menjadi lebih kompetitif, serta untuk meningkatkan keuntungan atau profit perusahaan. Merger dan Akuisisi atau penggabungan usaha merupakan salah satu bentuk restrukturisasi perusahaan, dalam dunia bisnis khususnya korporasi istilah merger dan akuisisi merupakan istilah yang tidak asing lagi. Merger merupakan salah satu strategi yang diambil perusahaan untuk mengembangkan dan menumbuhkan perusahaan.

Dalam Peraturan Pemerintah Republik Indonesia No. 27 Tahun 1988 mendefinisikan merger adalah perbuatan hukum yang dilakukan oleh satu perseroan atau lebih untuk menggabungkan diri dengan perseroan lain yang telah ada dan selanjutnya perseroan yang menggabungkan diri menjadi bubar.

Ikatan Akuntan Indonesia memberikan definisi berdasarkan perspektif akuntansi bahwa merger adalah salah satu metode penyatuan usaha (business combination). Penyatuan usaha itu sendiri didefinisikan sebagai penyatuan dua atau lebih perusahaan yang terpisah lain atau memperoleh kendali atas aktiva dan operasi perusahaan lain.

yang melekat pada entitas gabungan, sehingga tidak ada pihak yang dapat diidentifikasikan sebagai perusahaan pengakuisisi.

Pihak yang masih hidup dalam atau yang menerima merger dinamakan

surviving firm atau pihak yang mengeluarkan saham (issuing firm). Sementara itu perusahaan yang berhenti dan bubar setelah terjadinya merger dinamakan merged firm. Surviving firm dengan sendirinya memiliki ukuran yang semakin besar karena seluruh aset dan kewajiban dari merger firm dialihkan ke surviving firm. Perusahaan yang di merger akan menanggalkan status hukumnya sebagai entitas yang terpisah dan setelah merger statusnya berubah menjadi bagian (unit bisnis) di bawah surviving firm. Dengan demikian merged firm tidak dapat bertindak hukum atas namanya sendiri.

Gambar 2.1 Kerangka Merger

Sementara akuisisi berasal dari kata acquisitio (Latin) dan acquisition

(Inggris), secara harfiah akuisisi mempunyai makna membeli atau mendapatkan sesuatu/obyek untuk ditambahkan pada sesuatu/obyek yang telah dimiliki

Perusahaan AA

Perusahaan BB

sebelumnya. dalam teminologi bisnis akuisisi dapat diartikan sebagai pengambilalihan kepemilikan atau pengendalian atas saham atau asset suatu perusahaan oleh perusahaan lain, dan dalam peristiwa baik perusahaan pengambilalih atau yang diambil alih tetap eksis sebagai badan hukum yang terpisah, Menurut Hadiningsih (dikutip dari Moin, 2003).

Pada Pemerintah Republik Indonesia No.27 tahun 1998 tentang penggabungan, peleburan dan pengambilalihan Perseroan Terbatas mendefinisikan akusisi adalah perbuatan hukum yang dilakukan oleh badan hukum atau perseorangan untuk mengambil alih baik seluruh atau sebagian besar saham perseroan yang dapat mengakibatkan beralihnya pengendalian terhadap perseroan tersebut. Dalam PSAK No.22 memberi istilah akuisisi untuk bentuk penggabungan usaha di mana salah satu perusahaan yang bergabung memperoleh kendali atas perusahaan lain.

Akuisisi adalah bentuk penggabungan usaha di mana salah satu perusahaan, yaitu perusahaan pengakuisisi, memperoleh kendali atas aktiva neto dan operasi perusahaan yang diakuisisi dengan memberikan aktiva tertentu, mengakui suatu kewajiban atau mengeluarkan saham. Biasanya perusahaan pengakuisisi memiliki ukuran yang lebih besar dibandingkan dengan perusahaan terakuisisi. Kendali perusahaan yang dimaksud dalam pengendalian adalah kekuatan untuk:

a. Mengatur kebijakan keuangan dan operasi perusahaan. b. Mengangkat dan memberhentikan manajemen.

Pengendalian ini yang memberikan manfaat kepada perusahaan pengakuisisi. Akuisisi berbeda dengan merger karena akuisisi tidak menyebabkan pihak lain bubar sebagai entitas hukum. Perusahaan-perusahaan yang terlibat dalam akuisisi secara yuridis masih tetap berdiri dan beroperasi secara independen tetapi telah terjadi pengalihan oleh pihak pengakusisi. Beralihnya kendali berarti pengakuisisi memiliki mayoritas saham-saham berhak suara (voting stock) yang biasanya ditunjukan atas kepemilikan lebih dari dari 50 persen saham berhak suara tersebut.

Dimungkinkan bahwa walaupun memiliki saham kurang dari jumlah itu pengakuisisi juga bisa dinyatakan sebagai pemilik suara mayoritas jika anggaran dasar perusahaan yang diakuisisi menyebutkan hal yang demikian. Namun bisa juga pemilik dari 51 persen tidak tau belum dinyatakan sebagai pemilik suara mayoritas jika dalam anggaran dasar perusahaan menyebutkan lain. Akuisisi memunculkan hubungan antara perusahaan induk (pengakuisisi) dan perusahaan anak (terakuisisi) dan selanjutnya kedua memiliki hubungan afiliasi.

2.1.3 Manfaat Merger dan Akuisisi

menurut Gie sebagaimana dikutip Payamta (2004) mencatat beberapa manfaat M&A adalah :

1. Komplementaris.

2. pooling kekuatan

Perusahaan-perusahaan yang terlampau kecil untuk mempunyai fungsi-fungsi penting untuk perusahaannya, misalnya fungsi-fungsi research and

development, akan lebih efektif jika bergabung dengan perusahaan lain yang telah memiliki fungsi tersebut.

3. Mengurangi Persaingan

penggabungan usaha diantara perusahaan sejenis akan mengakibatkan adanya pemusatan pengendalian, sehingga dapat mengurani pesaing

4. Menyelamatkan Perusahaan dari Kebangkrutan

Bagi perusahaan yang kesulitan likuiditas dan terdesak oleh kreditur, keputusan M&A dengan perusahaan yang kuat akan menyelamatkan perusahaan dari kebangkrutan.

2.1.4 Alasan Melakukan Merger dan Akuisisi

Merger dan akuisisi adalah keputusan strategis para manajer dari suatu perusahaan, yang mana juga merupakan produk dari salah satu aspek mendasar dalam strategi korporasi, memiliki beragam alasan, motif dan tujuan. Menurut Prasana Chandra yang dikutip oleh kurniawan (2011) menyatakan bahwa alasan ekonomi yang utama dari merger adalah nilai (value) perusahaan hasil merger diharapkan lebih besar dari jumlah nilai mandiri (independent values) dari perusahaan yang bergabung (merger).

merger dan akuisisi. Pengaruh sinergi sendiri bisa timbul dari empat sumber, yaitu (1) penghematan operasi, yang dihasilkan dari skala ekonomis dalam manajemen, pemasaran, produksi atau distribusi, (2) penghematan keuangan, yang meliput i biaya transaksi yang lebih rendah dan evaluasi yang lebih baik oleh para analisis sekuritas, (3) perbedaan efisiensi, yang berarti bahwa manajemen salah satu perusahaan, lebih efisien dan aktiva perusahaan yang lemah akan lebih produktif setelah merger dan (4) peningkatan penguasaan pasar akibat berkurangnya persaingan.

Ada beberapa alasan kenapa perusahaan melakukan M&A menurut Ravenscraft dan Scherer (1989) :

1. Mengganti manajer yang tidak efisien.

2. Untuk mencapai skala ekonomis dalam produksi, distribusi dan pembiayaan.

3. Untuk menarik kekuatan monopoli.

4. Untuk mendapatkan kesempatan pengurangan pajak.

pengadaan bahan baku, dan peningkatan yang menitikberatkan pada modal untuk pertumbuhan sebagai biaya yang rendah atas pinjaman. sedangkan alasan yang mendukung digunakannya strategi akuisisi secara aktif diungkapkan oleh Hitt (2001, h. 296-305) adalah :

1. Meningkatkan kekuatan pasar. Dilakukannya akuisisi adalah untuk mencapai kekuatan pasar yang lebih besar

2. Mengatasi hambatan untuk memasuki pasar. untuk memasuki pasar baru seringkali mengalami kesulitan maka untuk itu akuisisi sering digunakan untuk mengatasinya.

3. Biaya pegembangan produk baru. Akuisisi merupakan cara lain yang digunakan perusahaan untuk memasuki akses ke produk baru dan produk yang saat ini yang baru dan diinginkan perusahaan.

4. Meningkatkan kecepatan memasuki pasar. Dibandingkan dengan pengembangan produk internal, akuisisi lebih cepat meningkatkan kecepatan memasuki pasar.

5. Risiko lebih rendah dibandingkan dengan pengembangan produk baru. terdapat pendapat proses pengembangan produk internal lebih berisiko, dan para manajer melihat akuisisi sebagai salah satu cara untuk menurunkan tingkat risiko karena mudah diprediksi.

7. Membentuk kembali jangkauan kompetitif perusahaan. untuk mengurangi dampak negatif dari tingginya tingkat persaingan terhadap kinerja keuangan, maka perusahaan dapat menggunakan akuisisi sebagai salah satu cara untuk membatasi ketergantungannya pada produk pasar yang sedikit atau tunggal.

Tujuan Akuisisi adalah pembuktian diri atas pertumbuhan dan ekspansi asset perusahaan. Menurut Kurniawan (dikutip dari Sudarman 1999, h. 19) menyatakan dalam perspektif neoklasik, semua keputusan perusahaan termasuk akuisisi dibuat dengan tujuan memaksimalkan kekayaan pemegang saham perusahaan, dalam perspektif manajerial para manajer melakukan akuisisi karena beberapa alasan berikut :

1. Untuk memperbesar ukuran perusahaan, karena penghasilan, bonus, status dan kekuasaan mereka merupakan suatu fungsi dari ukuran perusahaan (sindrom empire building).

2. Untuk menyusun kemampuan manajerial yang saat ini belum digunakan secara maksimal.

3. untuk mengurangi resiko atau diversifikasi risiko dan meminimalkan tekanan biaya financial dan kebangkrutan (motivasi keamanan pekerjaan). tekanan keuangan merupakan kondisi di mana perusahaan menemui kesulitan memenuhi kewajiban dan dipaksa membuat keputusan operasi, investasi dan financial melalui akuisisi

memaksa dan tidak bersahabat. Di mana pengambilalihan memaksa bersifat perusahaan target tidak diberi otonomi dalam tingakatan perusahaan setelah pengambil alihan dan tidak memiliki kekuasaan atas hak-hak khusus. Sementara pengambilalihan tidak bersahabat di mana perusahaan target mengakuisisi perusahaan lain, dan membiayai pengambilalihannya dengan hutang, karena beban hutang ini, kewajiban perusahaan menjadi terlalu tinggi untuk ditanggung oleh

bidding firm yang berminat. 2.1.5 Klasifikasi Merger dan Akuisisi

Jika berdasarkan aktivitas ekonomi maka merger dan akuisisi dapat di klasifikasikan dalam lima tipe :

a. Merger Horisontal

Merger horisontal adalah merger antara dua atau lebih perusahaan yang bergerak dalam industri yang sama. Sebelum terjadi merger perusahaan-perusahaan ini bersaing satu sama lain dalam pasar/industri yang sama. Salah satu tujuan utama merger dan akuisisi horisontal adalah untuk mengurangi persaingan atau untuk meningkatkan efisiensi melalui penggabungan aktivitas produksi, pemasaran dan distribusi, riset dan pengembangan dan fasilitas administrasi. Efek dari merger horisontal ini adalah semakin terkonsentrasinya struktur pasar pada industri tersebut. Apabila hanya terdapat sedikit pelaku usaha, maka struktur pasar bisa mengarah pada bentuk oligopoli, bahkan akan mengarah pada monopoli.

Merger vertikal adalah integrasi yang melibatkan perusahaan-perusahaan yang bergerak dalam tahapan-tahapan proses produksi atau operasi. Merger dan akuisisi tipe ini dilakukan jika perusahaan yang berada pada industri hulu memasuki industri hilir atau sebaliknya. Merger dan akuisisi vertikal dilakukan oleh perusahaan-perusahaan yang bermaksud untuk mengintegrasikan usahanya terhadap pemasok dan/atau pengguna produk dalam rangka stabilisasi pasokan dan pengguna. Tidak semua perusahaan memiliki bidang usaha yang lengkap mulai dari penyediaan input sampai pemasaran. Untuk menjamin bahwa pasokan input berjalan dengan lancar maka perusahaan tersebut bisa mengakuisisi atau merger dengan pemasok. Merger dan akuisisi vertikal ini dibagi dalam dua bentuk yaitu integrasi ke belakang atau ke bawah (backward/downwardintegration) dan integrasi ke depan atau ke atas (forward/upwardintegration).

c. Merger Konglomerat

d. Merger Ekstensi Pasar

Merger ekstensi pasar adalah merger yang dilakukan oleh dua atau lebih perusahaan untuk secara bersama-sama memperluas area pasar. Tujuan merger dan akuisisi ini terutama untuk memperkuat jaringan pemasaran bagi produk masing-masing perusahaan. Merger dan akuisisi ekstensi pasar sering dilakukan oleh perusahan-perusahan lintas Negara dalam rangka ekspansi dan penetrasi pasar. Strategi ini dilakukan untuk mengakses pasar luar negeri dengan cepat tanpa harus membangun fasilitas produksi dari awal di negara yang akan dimasuki. Merger dan akuisisi ekstensi pasar dilakukan untuk mengatasi keterbatasan ekspor karena kurang memberikan fleksibilitas penyediaan produk terhadap konsumen luar negeri.

e. Merger Ekstensi Produk

a. Mothership Merger

Mothership merger adalah pengadopsian satu pola atau system untuk dijadikan pola atau sistem pada perusahaan hasil merger. Biasanya perusahaan yang dipertahankan hidup adalah perusahaan yang dominan dan sistem pola bisnis perusahaan yang dominan inilah yang diadopsi.

b. Platform Merger

Jika dalam mothership merger hanya satu sistem yang diadopsi, maka dalam platform merger hardware dan software yang menjadi kekuatan masing-masing perusahaan tetap dipertahankan dan dioptimalkan. Artinya adalah semua sistem atau pola bisnis, sepanjang itu baik, akan diadopsi oleh perusahaan hasil merger.

Klasifikasi berdasarkan obyek yang di akuisisi dibedakan atas akuisisi saham dan akuisisi asset, yaitu :

a. Akusisi Saham

Akuisisi tersebut dapat dilakukan dengan cara membeli seluruh atau sebagian saham-saham yang telah dikeluarkan oleh perseroan maupun dengan atau tanpa melakukan penyetoran atas sebagian maupun seluruh saham yang belum dan akan dikeluarkan perseroan yang mengakibatkan penguasaan mayoritas atas saham perseroan oleh perusahaan yang melakukan akuisisi tersebut, yang akan membawa ke arah penguasaan manajemen dan jalannya perseroan.

b. Akusisi Aset

Apabila sebuah perusahaan bermaksud memiliki perusahaan lain maka ia dapat membeli sebagian atau seluruh aktiva atau asset perusahaan lain tersebut. Jika pembelian tersebut hanya sebagian dari aktiva perusahaan maka hal ini dinamakan akusisi parsial. Akuisisi aset secara sederhana dapat dikatakan merupakan:

1. Jual beli (aset) antara pihak yang melakukan akuisisi (sebagai pihak pembeli) dengan pihak yang diakuisisi asetnya (sebagai pihak penjual), jika akuisisi dilakukan dengan pembayaran uang tunai. Dalam hal ini segala formalitas yang harus dipenuhi untuk suatu jual beli harus diberlakukan, termasuk jual beli atas hak atas tanah yang harus dilakukan dihadapan Pejabat Pembuatan Akta Tanah.

tersebut dikenal dengan nama assets forshare exchange, dengan akibat hukum bahwa perseroan yang diakuisisi tersebut menjadi pemegang saham dan perseroan yang diakuisisi.

2.1.6 Motif Merger dan Akusisi

Menurut Payamta (dikutip dari Surtojo (1992) menggolongkan motivasi untuk melakukan M&A menjadi dua kelompok yaitu motivasi ekonomis dan motivasi non ekonomis

1. Motivasi Ekonomis. Perusahaan target mempunyai keunggulan kompetitif, yang di harapkan akan menghasilkan sinergi setelah digabung. dalam jangka panjang sinergi tersebut akan mampu meningkatkan volume penjualan dan keuntungan perusahaan.

2. Motivasi Non Ekonomis. Misalnya karena perusahaan sudah lemah secara modal dan keterampilan manajemen, keinginan menjadi kelompok yang terbesar di dunia, meskipun ada kemungkinan penggabungan usaha yang dilakukan tersebut tidak menguntungkan, karena diambil alih oleh pihak bank.

2.1.7 Proses dalam Merger dan Akuisisi

perusahaan sangatlah rumit dan memerlukan serta melibatkan banyak pihak. Proses merger dan akuisisi dilakukan dalam beberapa tahap kegiatan, menurut Kurniawan yang dikutip dari payamta (2001) proses itu meliputi :

1. Penetapan tujuan.

2. Mengidentifikasi perusahaan target yang potensial untuk merger atau di akuisisi.

3. Menyeleksi calon target.

4. Mengadakan kontak dengan manajemen perusahaan target untuk mendapatkan informasi.

5. Mencari informasi yang dibutuhkan, terutama informasi kondisi keuangan perusahaan target, yang mencakup periode 5 tahun terakhir dan komitmen yang dilakukan perusahaan target. 6. Menetapkan harga penawaran dan cara pembiayaannya.

7. Mencari alternatif sumber pembiayaan.

8. Melakukan Uji Kelayakan terhadap perusahaan target

9. mempersiapkan dan menandatangani kontrak merger dan akuisisi

10.pelaksanaan merger dan akuisisi 2.1.8 Masalah Dalam Merger dan Akuisisi

akuisisi juga dapat memberikan pengaruh negatif terhadap posisi keuangan dari acquiring company apabila strukturisasi dari akuisisi melibatkan cara pembayaran dengan kas dan melalui pinjaman. Permasalahan yang lain adalah kemungkinan adanya corporate culture, sehingga berpengaruh pada sumber daya manusia yang dipekerjakan

Disamping memiliki alasan untuk melakukan merger dan akuisisi, Hitt (2001, h. 308) menyatakan akuisisi juga dapat memiliki masalah dalam meraih suksesnya yaitu :

1. Kesulitan Integrasi

2. Evaluasi sasaran yang tidak memadai 3. Utang yang besar atau luar biasa

4. Ketidakmampuan untuk mencapai sinergi 5. Terlalu banyak diversifikasi

6. Manajer terlalu fokus pada merger dan akuisisi.

Sementara menurut Kurniawan (dikutip dari Bringham, 2001) menyatakan alasan suatu merger dan akusisi tidak berhasil adalah :

1. Kesulitan menentukan nilai perusahaan target secara akurat. 2. Biaya konsultan yang mahal.

3. Meningkatnya kompleksitas birokrasi. 4. Biaya koordinasi yang mahal.

5. Seringkali menurunkan moral organisasi. 6. Tidak menjamin peningkatan nilai perusahaan.

2.1.9 Kinerja Perusahaan

Menutur teori keuangan modern menurut Kurniawan (dikutip dari Sudarsaman 1999, h. 246) menyatakan keputusan-keputusan manajemen ditujukan untuk meningkatkan kemakmuran pemegang saham dan meningkatkan nilai perusahaan. Dalam hal ini merger dan akuisisi sebagai bagian dari keputusan manajemen perlu adanya pembuktian keberhasilannya dalam mencapai tujuan tersebut.

Perubahan-perubahan yang terjadi setelah perusahaan melakukan penggabungan usaha biasanya adalah pada kinerja perusahaan dan penampilan perusahaan yang praktis membesar dan meningkat. Kondisi dan posisi perusahaan mengalami perubahan, dan hal ini tercermin dalam pelaporan keuangan perusahaan.

Penilaian kinerja menurut Kurniawan (dikutip dari Setyasih, 2009) adalah penentuan efektifitas operasional, organisasi, dan karyawan berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya secara periodik. Ada dua macam kinerja, yakni kinerja operasional dan kinerja keuangan. Kinerja operasional lebih ditekankan pada kepentingan internal perusahaan seperti kinerja cabang/ divisi yang diukur dengan kecepatan dan kedisiplinan. Sedangkan kinerja keuangan lebih kepada evaluasi laporan keuangan perusahaan pada waktu dan jangka tertentu.

baik dibandingkan dengan sebelum merger dan akuisisi. Kinerja keuangan perusahaan yang melakukan merger dan akuisisi dapat dinilai dan diukur dengan menggunakan rasio keuangan.

2.1.10 Metode Analisis Kinerja dengan Rasio Keuangan

Analisis rasio keuangan merupakan metode umum yang digunakan untuk

mengukur kinerja perusahaan di bidang keuangan. Rasio merupakan alat yang memperbandingkan suatu hal dengan hal lainnya sehingga dapat menunjukkan hubungan atau korelasi dari suatu laporan finansial berupa neraca dan laporan laba rugi. Adapun jenis rasio yang digunakan dalam penelitian ini adalah:

1. Rasio Profitabilitas

Rasio profitabilitas mengukur kemampuan perusahaan untuk menghasilkan laba. Rasio ini membantu perusahaan dalam mengontrol penerimaannya. Rasio-rasio profitabilitas yang digunakan dalam penelitian ini adalah: Net Profit Margin,

Return on Assets, dan Returnon Equity.

2. Rasio Solvabilitas

Rasio solvabilitas atau financial leverage merupakan tingkat jumlah hutang terhadap seluruh kekayaan perusahaan. Rasio-rasio solvabilitas yang digunakan dalam penelitian ini adalah Debt to Equity Ratio dan Debt Ratio.

Rasio pasar mengukur seberapa besar nilai pasar saham perusahaan dibanding dengan nilai buku. Lebih dari itu rasio ini mengukur bagaimana nilai perusahaan saat ini dan di masa yang akan datang dibandingkan dengan nilai perusahaan di masa lalu. Pada sudut pandang investor, apabila sebuah perusahaan memiliki nilai-nilai yang tinggi pada rasio ini maka semakin baik prospek perusahaan. Rasio pasar yang digunakan dalam penelitian ini adalah earning per share (EPS). 4. Rasio Aktivitas

Rasio aktivitas mengukur seberapa efektif manajemen perusahaan mengelola aktivanya. Dengan kata lain rasio ini mengukur seberapa besar kecepatan aset-aset perusahaan dikelola dalam rangka menjalankan bisnisnya. Rasio aktivitas yang digunakan dalam penelitian ini adalah total assets turn over (TATO).

5. Rasio Likuiditas

Rasio likuiditas mengukur kemampuan perusahaan untuk mengetahui kemampuan perusahaan untuk melunasi hutang-hutang jangka pendek yang segera jatuh tempo. Rasio likuiditas yang digunakan dalam penelitian ini adalah current ratio

(CR).

2.2 Penelitian Terdahulu

public di Indonesia, dari 55 perusahaan yang masuk kriteria yaitu sebanyak 40 perusahaan, perusahaan melakukan akuisisi dari tahun 1989 sampai 1992. Teknik sampling yang digunakan adalah purposive sampling dan uji statistiknya menggunakan t-test sebelum dan setelah akuisisi.

Hasil dari penelitian tersebut adalah terdapat perbedaan kinerja perusahaan yang digambarkan oleh rasio keuangan yaitu: rasio likuiditas, rasio rentabilitas, rasio solvabilitas dan rasio tingkat pengembalian atas total aktiva yang semakin membaik setelah akuisisi dalam jangka waktu tiga tahun.

Hasil negative dikemukakan oleh payamta & sholikah (2001) yang menganalisis pengaruh merger dan akuisisi terhadap kinerja perbankan di Indonesia terhadap 87 bank dari tahun 1990 sampai 1995 dan yang masuk sampel adalah 9 bank, metode yang digunakan adalah purposive sampling. Kinerja bank dianalisis menggunakan CAMEL (aspek permodalan, kualitas aktiva, manajemen, rentabilitas dan likuiditas), dengan hasil penelitian tidak adanya perbedaan yang signifikan pada tingkat kinerja bank yang diukur dengan rasio camel untuk 1 tahun sebelum dan 1 tahun sesudah merger dan akuisisi.

Pada tahun 2004 Payamta kembali meneliti pengaruh merger dan akuisisi kinerja keuangan perusahaan yang melakukan merger dan akuisisi tahun 1990- 1996 bersama Setiawan (Payamta & Setiawan, 2004). Dari rasio-rasio keuangan yang terdiri rasio likuiditas, solvabilitas, aktivitas, dan profitabilitas hanya rasio

Worth to Debt yang mengalami penurunan signifikan setelah merger dan akuisisi. Sedangkan rasio lainnya tidak mengalami perubahan signifikan.

Berlainan dengan penelitian di atas yang tidak mengalami perubahan yang signifikan, penelitian Yulianto (2008) secara umum menunjukan ada perbedaan yang positif signifikan pada Debt to Equity Ratio, Total Asset Turn Over, Fixed Asset Turn Over, Operating Profit Margin, Namun pada Current Ratio, Quick Ratio, Return On Investment, Return On Equity dan Net Profit Margin tidak ada perbedaan yang signifikan walaupun hasilnya positive. Sejalan dengan penelitian di atas pada penelitian Shinta (2008) yang dikutip oleh Kurniawan, meneliti hanya dua perusahaan yang melakukan merger yaitu pada PT Ades Water Indonesia, Tbk. & PT. Medco Energi Internasional, Tbk. Menunjukan hasil analisis dapat diketahui perbedaan kinerja keuangan setelah dan sebelum melakukan merger dan akuisisi, di mana dari hasil tersebut dapat membuktikan bahwa pada rasio Current Ratio, Debt to Equity Ratio, Operating Profit Margin, ,Gross Profit Margin, Net

Profit Margin, Return On Equity dan Total Asset TurnOver dapat diketahui lebih besar sebelum melakukan merger dan akuisisi.

Widjanarko (2006) meneliti perusahaan yang melakukan merger dan akuisisi pada tahun 1998-2002. Hasilnya menunjukkan tidak ada perbedaan signifikan pada kinerja keuangan berdasarkan rasio profitabilitas dan leverage.

Penelitian ini menyimpulkan penyebab kemungkinan tidak signifikan karena cara merger dan akuisisi dan pemilihan perusahaan target yang salah.

profit margin selama tiga tahun sebelum dan sesudah merger dan akuisisi, menunjukan hasil tidak ada perbedaan yang signifikan antara rata-rata profit margin tiga tahun sebelum dan tiga tahun sesudah merger dan akuisisi. Tine D Langhe dan Hubert O (2001) meneliti tentang apakah akuisisi dapat mensejahterakan perusahaan yang melakukannya dan didapatkan kesimpulan bahwa rasio profitabilitas, solvabilitas, likuiditas tidak terdapat perbedaan yang signifikan selama 5 tahun setelah akuisisi. Dan untuk variabel gross added value

dan personal expenses per employee terdapat perbedaan, terjadinya peningkatan pada kedua variabel tersebut setelah akuisisi.

Pada penlitian Azizudin (2003) menunjukkan tidak ada perbedaan signifikan untuk periode sebelum dengan sesudah merger dan akuisisi dari segi rasio keuangan. Meskipun ada beberapa rasio dan tidak konsisten. yang memberikan indikasi perbedaan signifikan namun sifatnya hanya sementara keuangan seperti DER, ROE dan PBV. Sejalan dengan penelitian Azizudin, penelitian Arviana (2009) yang dikutip oleh Kurniawan secara umum menunjukkan tidak ada peningkatan yang signifikan antara kinerja keuangan perusahaan pada Debt Equity Ratio, Gross Profit Margin, Operating Profit Margin, Net Profit Margin , Return On Equity, dan Return On Investment, sebelum dan sesudah melakukan merger dan akuisisi.

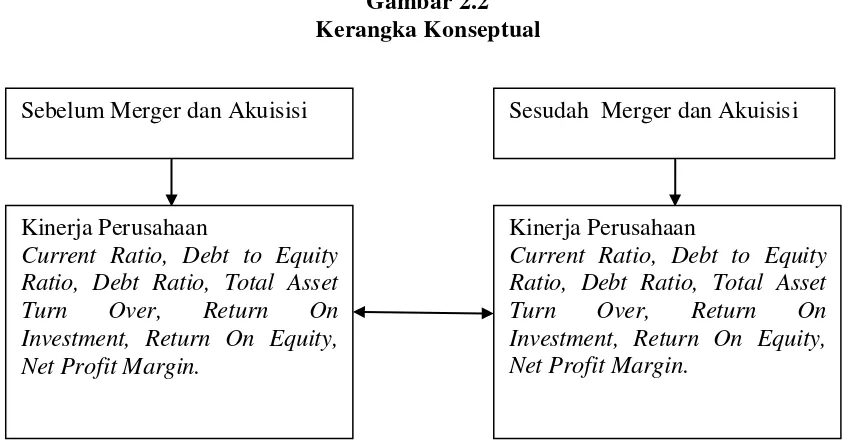

2.3 Kerangka Konseptual

Perubahan-perubahan yang terjadi setelah perusahaan melakukan merger dan akuisisi biasanya akan tampak pada kinerja perusahaan dan penampilan finansialnya. Pasca merger dan akuisisi kondisi dan posisi keuangan perusahaan mengalami perubahan dan hal ini tercermin dalam laporan keuangan perusahaan yang melakukan merger dan akuisisi.

Seperti telah diuraikan sebelumnya perusahaan yang melakukan merger dan akuisisi di dasari motivasi sinergi, nilai keseluruhan perusahaan setelah melakukan merger dan akuisisi, yang lebih besar dari pada perusahaan yang motivasi sinergi lebih kecil. Di mana dengan motivasi sinergi akan membawa perusahaan yang melakukan merger dan akuisisi mengalami perbedaan yang

positive pada kinerjanya, tanpa motivasi sinergi maka perusahaan yang melakukan merger dan akuisisi hanya akan bertambah nilai asset saja namun sejalan dengan itu kinerja perusahaan berpotensi menurun.

Sinergi yang terjadi pada perusahaan yang melakukan merger dan akuisisi dapat tercemin dari kinerja perusahaan., maka ditetapkan kerangka pemikiran teoritis yang menyatakan kinerja perusahaan yang sinergis setelah melakukan merger dan akuisisi dapat terukur dari rasio-rasio keuangan. Rasio keuangan tersebut adalah rasio profitabilitas, financial leverage, rasio aktivitas, rasio pasar, dan rasio likuiditas.

sinergi. Dimana margin pendapat bersih (NPM), serta return atas asset (ROA) dan ekuitas (ROE) juga akan meningkat.

Financial leverage merupakan tingkat jumlah hutang terhadap seluruh kekayaan perusahaan. Maka jika terjadi sinergi atas dilakukannya merger dan akuisisi maka secara umum keikut sertaan modal mereka akan cukup baik untuk melakukan usahanya sehingga penggunaan hutang, secara keselurah (DR) atau atas ekuitas perusahaan (DER), untuk menjalankan perusahaan dapat diminimalisir.

Rasio aktivitas mengukur seberapa efektif manajemen perusahaan mengelola aktivanya. Dengan kata lain rasio ini mengukur seberapa besar kecepatan aset-aset perusahaan dikelola dalam rangka menjalankan bisnisnya. Dengan merger dan akuisisi maka sharing tentang efektifitas perusahaan dapat dilakukan sehingga dapat meningkatkan kefektifitasan perusahaan dapat terjadi. Sehingga asset yang dimiliki oleh perusahaan dapat digunakan secara efektif (TATO).

Rasio pasar mengukur seberapa besar nilai pasar saham perusahaan dibanding dengan nilai buku. Lebih dari itu rasio ini mengukur bagaimana nilai perusahaan saat ini dan di masa yang akan datang dibandingkan dengan nilai perusahaan di masa lalu. Maka merger dan akuisisi yang diharapkan mendatangkan keuntungan lebih pada perusahaan akan mempengaruhi pendapatan yang diperoleh tiap lembar saham (EPS).

segara jatuh tempo. Perbandingan aktiva lancar dengan hutang lancarnya (CR) mengindikasikan likuiditas perusahaan. Dengan penggabungan usaha maka semestinya kemampuan perusahaan untuk memenuhi hutang jangka pendek akan meningkat.

Banyak dari rasio-rasio keuangan yang lain yang dapat digunakan untuk mengukur kinerja perusahaan yang melakukan merger dan akuisisi. Berdasarkan tinjauan pustaka serta beberapa penelitian terdahulu, maka peneliti mengindikasikan rasio-rasio keuangan yang terdiri dari rasio profitabilitas (NPM, ROA, ROE), rasio solvabitias atau financial leverage (DR dan DER), rasio aktivitas (TATO), rasio pasar (EPS) dan rasio likuiditas (CR) variabel penelitian yang mencerminkan perbedaan setelah melakukan merger dan akuisisi dalam penelitian ini.

Gambar 2.2 Kerangka Konseptual

Sumber : Djayani Nurdin (1996), Payamta dan Setyawan (2004), dan Hendro Wijanarko (2006)

Sebelum Merger dan Akuisisi Sesudah Merger dan Akuisisi

Kinerja Perusahaan

Current Ratio, Debt to Equity Ratio, Debt Ratio, Total Asset Turn Over, Return On Investment, Return On Equity, Net Profit Margin.

Kinerja Perusahaan

2.4 Hipotesis

Berdasarkan telaah literatur mengenai perbandingan kinerja perusahaan, yang ditunjukkan oleh rasio keuangan, yang melakukan M&A maka hipotesis pada penelitian ini adalah :

HA : Tingkat kinerja perusahaan publik pada masa sesudah merger dan akuisisi berbeda dengan tingkat kinerja perusahaan tersebut sebelum merger dan akuisisi

Ha1 : Tingkat Current ratio perusahaan publik pada masa sesudah merger dan akuisisi berbeda dengan tingkat current ratio perusahaan sebelum merger dan akuisisi.

Ha2 : Tingkat debt to equity ratio perusahaan publik pada masa sesudah merger

dan akuisisi berbeda dengan tingkat debt to equity ratio perusahaan publik sebelum merger dan akuisisi

Ha3: Tingkat debt ratio perusahaan publik pada masa sesudah merger dan akuisisi berbeda dengan tingkat debt ratio perusahaan publik sebelum merger dan akuisisi

Ha4 : Tingkat total asset turnover perusahaan publik pada masa sesudah merger dan akuisisi berbeda dengan tingkat total asset turnover perusahaan sebelum merger dan akuisisi

Ha6 : Tingkat ROE perusahaan publik pada masa sesudah merger dan akuisisi berbeda dengan tingkat ROE perusahaan publik sebelum merger dan akuisisi.

Ha7 : Tingkat NPM perusahaan publik pada masa sesudah merger dan akuisisi berbeda dengan tingkat NPM perusahaan publik sebelum merger dan akuisisi

Gurendrawati dan Sudibyo (1999) melakukan pengujian terhadap volume perdagangan saham sebelum dan sesudah pengumuman M&A, selama periode 1990-1995, dengan menggunakan sampel 34 perusahaan, serta melakukan pengujian beda dua mean (t-test) ternyata hasilnya menunjukkan tidak ada perbedaan yang signifikan.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Dalam penelitian ini penulis menggunakan penelitian asosiatif

(hubungan). Penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih (Sugiyono, 2003: 11)

3.2 Tempat dan Waktu Penelitian

Berdasarkan Jenis data yang digunakan, penulis tidak langsung datang ke perusahaan, akan tetapi dengan mengunjungi situs-situs internet yang menyajikan

data yang dibutuhkan

dimulai dari bulan desember 2011- februari 2012 3.3. Batasan Operasional

3.4 Definisi Operasional Variabel

Dalam penelitian ini peneliti menggunakan beberapa rasio keuangan sebagai alat ukur kinerja keuangan perusahaan, yang digunakan sebagai variabel antara lain :

1. Current Ratio

Rasio ini memberikan gambaran kemampuan aktiva lancar perusahaan dalam membayar kewajiban jangka pendek dengan aktiva lancer yang tersedia. Formulasi dari Current Ratio (CR) adalah sebagai berikut :

Current Ratio = Aktiva Lancar Utang Lancar

2. Debt to Equity Ratio

Debt to Equity Ratio (DER) mengukur kemampuan pemilik perusahaan dengan equity yang dimiliki, untuk membayar hutang kepada kreditor. formulasinya adalah sebagai berikut :

Debt to Equity Ratio = Total Kewajiban Total Ekuitas

3. Debt Ratio

Debt ratio (DR) merupakan perbandingan total hutang dengan total assets

Debt Ratio = Total Kewajiban Total Aktiva

4. Total Asset Turn Over

Rasio aktivitas yang digunakan dalam penelitian ini adalah total assets turn over (TATO). TATO mengukur seberapa efektif aktiva perusahaan mampu menghasilkan pendapatan operasional. Pendapatan operasional yaitu pendapatan yang diperoleh dari kegiatan utama perusahaan. formulasinya adalah sebagai berikut :

Total Asset Turn Over = Penjualan Bersih Total Aktiva

5. Return On Investment

Return on investment (ROI) menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan dari setiap rupiah asset yang digunakan oleh perusahaan. Dengan megetahui rasio, kita dapat menilai apakah perusahaan ini efiesien dalam memanfaatkan aktivanya dalam kegiatan operasional. Rumus dari rasio ini adalah sebagai berikut :

6. Return on Equity

Return on Equity (ROE) mengukur seberapa besar keuntungan bersih yang tersedia bagi pemegang saham.dengan kata lain rasio ini mengukur berapa rupiah keuntungan yang dihasilkan oleh modal sendiri, formulasinya adalah :

Return On Equity = Laba Bersih Total Ekuitas 7. Net Profit Margin

Net profit margin (NPM) mengukur seberapa banyak laba bersih setelah pajak dan bunga yang dapat dihasilkan dari penjualan atau pendapatan. Rasio yang rendah bisa disebabkan karena penjualan turun lebih besar dari turunnya ongkos, dan sebaliknya. Setiap perusahaan berkepentingan terhadap profit margin yang tinggi. formulasinya adalah sebagai berikut :

Net Profit Margin = Laba bersih Total penjualan

3.5 Skala Pengukuran Variabel

juga dapat diubah ke dalam interval dan ordinal, data ini juga dapat di jumlahkan atau dibuat perkalian secara aljabar (Sugiyono, 2003: 15)

3.6 Tekhnik Pengumpulan Data

Populasi dalam penelitian ini adalah seluruh perusahaan publik yang terdaftar di BEI (Bursa Efek Indonesia) yang pernah melakukan merger dan akuisisi, dan perusahaan tersebut mengumumkan aktivitasnya tersebut pada periode 2005-2008 yaitu sebanyak 14 perusahaan. Jadi Merger dan akuisisi dilakukan setelah perusahaan publik tersebut listing di BEI terlebih dahulu.. Adapun teknik sampling yang digunakan adalah purposive sampling dengan mengambil sampel yang telah ditentukan sebelumnya. Kriteria-kriteria yang digunakan dalam penelitian ini yaitu :

1. Perusahaan Publik yang terdaftar di BEI

2. Melakukan aktivitas merger dan akuisisi pada periode 2006-2008.

3. Tersedia laporan keuangan untuk 1 tahun sebelum dan 2 tahun sesudah aktivitas Merger dan akuisisi.

Tabel 3.1

Jumlah Sampel Berdasarkan Kriteria Sampel

No Kriteria Sampel Jumlah

1 Perusahaan Publik yang melakukan Merger dan akuisisi periode Tahun 2006-2008

23 2 Perusahaan yang dikeluarkan karena data laporan

keuangan tidak lengkap

(9) Jumlah Populasi yang masuk kriteria 14

Data periode pengamatan yang dilakukan dari Tahun 2006-2008 diperoleh populasi sebanyak 23 perusahaan yang melakukan aktifitas merger dan akuisisi dan memenuhi kriteria untuk menjadi sampel perusahaan adalah sebanyak 14 perusahaan.

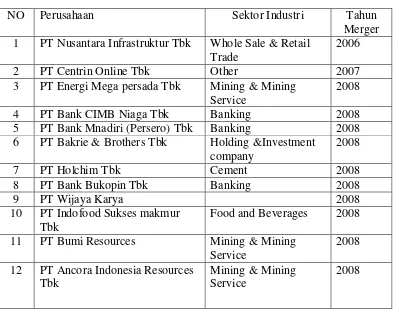

Tabel 3.2

Daftar Perusahaan Sampel

NO Perusahaan Sektor Industri Tahun

Merger 1 PT Nusantara Infrastruktur Tbk Whole Sale & Retail

Trade

2006

2 PT Centrin Online Tbk Other 2007

3 PT Energi Mega persada Tbk Mining & Mining Service

2008

4 PT Bank CIMB Niaga Tbk Banking 2008

5 PT Bank Mnadiri (Persero) Tbk Banking 2008 6 PT Bakrie & Brothers Tbk Holding &Investment

company

2008

7 PT Holchim Tbk Cement 2008

8 PT Bank Bukopin Tbk Banking 2008

9 PT Wijaya Karya 2008

10 PT Indofood Sukses makmur Tbk

Food and Beverages 2008 11 PT Bumi Resources Mining & Mining

Service

2008 12 PT Ancora Indonesia Resources

Tbk

Mining & Mining Service

13 PT dayaindo Resources Mining & Mining Service

2008 14 PT Aneka Tambang Tbk Mining & Mining

Service

2008

Sumber : ICMD (Indonesian Capital Market Direcrtory)

3.7 Jenis dan Sumber Data

Data yang digunakan adalah data sekunder. Metode pengumpulan data dalam penelitian ini adalah metode dokumentasi, yaitu dengan cara mencatat atau mendokumentasikan data yang sudah ada.

Pengumpulan data dimulai dengan tahap penelitian pendahulu yaitu melakukan studi kepustakaan dengan mempelajari buku, artikel, jurnal maupun situs yang berhubungan dengan pokok bahasan dalam penelitian ini. Pada tahap ini juga dilakukan pengkajian data yang dibutuhkan, ketersediaan data, cara memperoleh data, dan gambaran cara memperoleh data. Tahapan selanjutnya adalah mengumpulkan keseluruhan data yang dibutuhkan guna menjawab persoalan penelitian, memperbanyak literature untuk menunjang data kuantitatif yang diperoleh.

3.8 Metode Analisis Data

3.8.1 Metode Analisis Deskriptif

Metode analisis deskriptif merupakan cara merumuskan dan menafsirkan data sehingga memberikan gambaran yang nyata mengenai keadaan perusahaan melalui pengumpulan, penyusununan, dan penganalisaan data mengenai laporan keuangan dan kegiatan perusahaan, sehingga diperoleh gambaran yang jelas mengenai keadaan keuangan perusahaan yang sedang diteliti.

3.8.2 Uji Normalitas

3.8.3 Uji Hipotesis

Hasil uji normalitas data digunakan untuk menentukan alat uji apa yang paling sesuai digunakan dalam pengujian hipotesis. Apabila data berdistribusi normal maka digunakan uji parametrik Paired Sample T-test.

Sementara apabila data berdistribusi tidak normal maka digunakan uji non-parametrik yaitu Wilcoxon Signed Rank test yang lebih sesuai digunakan. Kedua model uji beda tersebut populer digunakan untuk mrnganalisis model penelitian pre-post atau sebelum dan sesudah. Uji beda digunakan untuk mengevaluasi perlakuan (treatment) tertentu pada satu sampel yang sama pada dua periode pengamatan yang berbeda. Pengamatan tertentu pada penelitian ini adalah peristiwa merger dan akuisisi.

3.8.3.1 Paired Sample T-test (Uji Sampel berpasangan)

Paired Sample T-test atau uji T sampel berpasangan merupakan uji parametrik yang digunakan untuk menguji hipotesis sama atau tidak berbeda (HO) antara dua variabel. Data berasal dari dua pengukuran atau dua periode pengamatan yang berbeda yang diambil dari subjek yang dipasangkan.

3.8.3.2 Wilcoxon Signed Ranks Test

prob < taraf signifikansi yang telah ditetapkan α=5%, maka variabel independen tersebut berpengaruh siginifikam terhadapa variabel dependen, berarti terdapat perbedaan yang secara statistik signifikan masing-masing rasio keuangan antara sebelum dan sesudah merger dan akuisisi. Dengan demikian langkah-langkah pengujiannya dilakukan sebagai berikut:

1. Merumuskan Hipotesis

2. Menentukan daerah kritis dengan α=5%

3. Menghitung dengan menggunakan software spss

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Profil Perusahaan

4.1.1 Profil PT Nusantara Infrastruktur, Tbk

Perusahaan telah mengalami beberapa perubahan besar untuk mencapai posisinya saat itu. Sebagai pelopor partisipasi sektor swasta dalam pembangunan infrastruktur di Indonesia, PT Nusantara Infrastructure Tbk (Perusahaan) akan terus berinvestasi di jalan tol di Indonesia sambil mencari peluang investasi di sektor infrastruktur lainnya.

1995

Perseroan didirikan dengan nama PT Sawitia Bersama Darma, berdasarkan dengan Akta Notaris No 3, tanggal 1 September 1995, dan disajikan sebelum notaris di Jakarta

2001

2006

Menyimpulkan merger dengan PT Nusantara Konstruksi Indonesia, dan berdasarkan Akta No 59 tanggal 21 Juni 2006, disajikan sebelum notaris di Jakarta, diubah nama Perusahaan menjadi PT Nusantara Infrastructure Tbk.

2007

Meletakkan landasan untuk pembangunan Jalan Tol Seksi IV (JTSE) di Makassar.

2008

JTSE, Makassar, mulai beroperasi. Dari beberapa konsesi diberikan kepada investor di berbagai Infrastructure Summit 2005, ini adalah satu-satunya proyek yang terealisasi sampai tanggal.

2010

• Perusahaan memperoleh dana segar melalui penerbitan hak memesan efek

terlebih dahulu sebesar Rp 745.900.000.000.

• Perseroan mengakuisisi 99,99% saham PT Marga Utama Nusantara (Mun)

yang dimiliki 25% dari JLB.

• Rajawali Corpora mengakuisisi 23,6% saham Perusahaan. Hal ini

4.1.2 Profil Perusahaan PT Bank CIMB Niaga.

PT Bank CIMB Niaga Tbk atau yang lebih dikenal dengan CIMB Niaga adalah sebuah bank yang berdiri pada tahun 1955. Saat ini CIMB Niaga merupakan bank terbesar ke-lima di indonesia dilihat dari sisi aset, dan diakui prestasi dan keunggulannya di bidang pelayanan nasabah dan pengembangan manajemen. Saat ini mayoritas saham Bank CIMB Niaga dimiliki oleh CIMB Grup . Bank CIMB Niaga merupakan bank pembayar (payment bank) KSEI terbesar dari nilai transaksi, dan dengan pangsa pasar 11%, saat ini CIMB Niaga

adalah bank penyedia kredit pemilikan rumah terbesar ketiga di Indonesia

4.1.3 Profil Perusahaan PT Bank Mandiri, Tbk

.

Bank Mandiri didirikan pada 2 Oktober 1998, sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan oleh pemerintah Indonesia. Pada bulan Juli 1999, empat bank pemerintah -- yaitu Bank Bumi Daya, Bank Dagang Negara, Bank Ekspor Impor Indonesia dan Bank Pembangunan Indonesia -- dilebur menjadi Bank Mandiri. Masing-masing dari keempat legacy banks

4.1.4 Profil Perusahaan PT Bakrie & Brothers, Tbk

PT. Bakrie & Brothers Tbk. adalah perusahaan perdagangan Indonesia yang didirikan pada 1942 dan menjadi sebuah grup perusahaan yang bergerak di banyak bidang. Sekarang ini, perusahaan ini bergerak di bidang telekomunikasi, media, produksi pipa, bahan bangunan, komponen otomotif, dan investasi dalam pertambangan batu bara. Perusahaan ini mempekerjakan sekitar 11.000 orang.

4.1.5 Profil Perusahaan PT Holchim, Tbk

PT. Holcim Indonesia Tbk. (sebelumnya bernama PT. Semen Cibinong Tbk.;) adalah sebuah perusahaan pembuat semen di Indonesia. Presiden direkturnya saat ini adalah Eamon Ginley. Perusahaan ini mulai dimilikiHolchim, salah satu perusahaan semen terbesar di dunia sejak 13 januari 2001. Pergantian nama perusahaan dilakukan pada 1 januari 2006.

4.1.6 Profil Perusahaan PT Bank Bukopin, Tbk

Bank Bukopin yang sejak berdirinya tanggal 10 Juli 1970 menfokuskan diri pada segmen UMKMK, saat ini telah tumbuh dan berkembang menjadi bank yang masuk ke kelompok bank menengah di Indonesia dari sisi aset. Seiring dengan terbukanya kesempatan dan peningkatan kemampuan melayani kebutuhan masyarakat yang lebih luas, Bank Bukopin telah mengembangkan usahanya ke segmen komersial dan konsumer.

Ketiga segmen ini merupakan pilar bisnis Bank Bukopin, dengan pelayanan secara konvensional maupun syariah, yang didukung oleh sistem pengelolaan dana yang optimal, kehandalan teknologi informasi, kompetensi sumber daya manusia dan praktek tata kelola perusahaan yang baik. Landasan ini memungkinkan Bank Bukopin melangkah maju dan menempatkannya sebagai suatu bank yang kredibel. Operasional Bank Bukopin kini didukung oleh lebih dari 280 kantor yang tersebar di 22 provinsi di seluruh Indonesia yang terhubung secara real time on-line. Bank Bukopin juga telah membangun jaringan micro-banking yang diberi nama “Swamitra”, yang kini berjumlah 543 outlet, sebagai wujud program kemitraan dengan koperasi dan lembaga keuangan mikro.

4.1.7 Profil Perusahaan PT Bumi Resource, Tbk