1 SKRIPSI

ANALISIS KOREKSI FISKAL UNTUK MENGHITUNG BESARNYA PPH TERUTANG PADA PT PERKEBUNAN NUSANTARA III

(PERSERO) MEDAN

OLEH:

ABDA DARMINTA SIREGAR 070503102

PROGRAM STUDI STRATA 1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul Analisis Koreksi Fiskal Untuk Menghitung Besarnya PPh Terutang pada PT Perkebunan Nusantara III (persero) Medan adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Studi Strata 1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh pihak Universitas Sumatera Utara.

Medan, Juni 2011 Yang membuat pernyataan

KATA PENGANTAR

Segala puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa, atas segala berkat dan karunia-Nya, sehingga penulis dapat menyelesaikan penulisan skripsi dengan judul Analisis Koreksi Fiskal Untuk Menghitung Besarnya PPh Terutang pada PT Perkebunan Nusantara III (persero) Medan. Penulisan skripsi ini guna memenuhi syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini tidak sempurna, baik dari teknik penulisan, penggunaan kalimat, dan maupun segi ilmiahnya. Hal ini disebabkan oleh pengetahuan dan kurangnya pengalaman penulis. Namun penulis telah berusaha mewujudkan penulisan skripsi ini semaksimal mungkin, dan dengan hati yang terbuka penulis menerima kritik dan saran dari pembaca untuk penyempurnaan pada masa yang akan datang.

Penulis juga menyadari bahwa skripsi ini tidak dapat diselesaikan tanpa bantuan beberapa pihak, sehingga penulis mengucapkan terima kasih kepada: 1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Drs. Arifin Hamzah, MM, Ak selaku Dosen Pembimbing yang telah meluangkan waktu dan memberikan sumbangan pemikirannya dalam mengarahkan dan membimbing penulis sehingga dapat menyelesaikan penulisan skripsi ini.

4. Bapak Drs. Syahelmi, M.Si, Ak selaku Dosen Pembanding dan Penguji I dan Bapak Drs. Rustam, M.Si, Ak selaku Dosen Pembanding dan Penguji II yang bersedia memberikan sumbangan saran dan pemikiran dalam penulisan skripsi ini.

5. Bapak Pimpinan PT Perkebunan Nusantara III (persero) Medan, dan seluruh staff yang banyak membantu memberikan data – data yang dibutuhkan penulis dalam penulisan skripsi ini.

6. Orang tua saya yang tercinta, Ayahanda Ir. R. Siregar dan Ibunda R. Batubara serta saudara – saudara saya yang banyak memberikan dorongan dalam penyelesaian skripsi ini.

Semoga penulisan skripsi ini akan berguna dan bermanfaat bagi para pembaca. Akhir kata penulis mengucapkan terima kasih kepada semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini.

Medan, Juni 2011 Penulis

ABSTRAK

Penelitian ini berjudul Analisis Koreksi Fiskal Untuk Menghitung Besarnya PPh Terutang pada PT Perkebunan Nusantara III (persero) Medan. Tujuan penelitian ini adalah untuk menganalisa perbedaan penghasilan kena pajak jika dibandingkan antara laporan keuangan menurut standar Akuntansi Keuangan dan Undang-Undang Pajak Penghasilan Nomor 36 Tahun 2008, Untuk mengetahui besarnya perbedaan pengakuan penghasilan dan beban antara laporan keuangan komersial dan fiskal yang disusun oleh perusahaan serta menghitung PPh yang terutang. Untuk memecahkan masalah dan pencapaian tujuan, peneliti menggunakan metode penelitian deskriptif yang bertujuan untuk mencari, mendapatkan dan mengumpulkan sejumlah data untuk mendapatkan gambaran fakta-fakta yang jelas tentang hal keadaan yang ada pada perusahaan.

Analisis yang digunakan dalam penelitian ini adalah melakukan analisis kualitatif terhadap koreksi fiskal pada laporan keuangan yang diatur menurut Standar Akuntansi Keuangan dan Undang-Undang Pajak Penghasilan Nomor 36 Tahun 2008. Jenis data yang digunakan adalah data primer berupa laporan keuangan perusahaan, koreksi fiskal dalam laporan keuangan, daftar pendapatan lain – lain, daftar beban lain –lain dan data sekunder berupa Undang – Undang Pajak Penghasilan Nomor 36 Tahun 2008.

Setelah dilakukan penganalisaan, dapat disimpulkan bahwa PT Perkebunan Nusantara III (persero) Medan telah membuat koreksi fiskal untuk menghitung besarnya pajak penghasilan. Koreksi fiskal disebabkan adanya perbedaan temporer dan perbedaan tetap antara Laporan keuangan yang disusun berdasarkan Standar Akuntansi Keuangan dan Undang – Undang Pajak Penghasilan Nomor 36 Tahun 2008.

ABSTRACT

This study entitled Analysis of Fiscal Correction Due To Calculate The amount of income tax on the PT Perkebunan Nusantara III (Persero) Medan. The purpose of this research was to analyze differences in taxable income in comparison between the financial statements by the Standards of Financial Accounting and Income Tax Act No. 36 of 2008, To know the level of income and expense recognition of differences between financial reporting and tax prepared by the enterprise and calculate income tax owed. To solve problems and achieving goals, the researcher used the descriptive research method that aims to seek, receive and collect some data to get a picture of the facts are clear about the existing situation in the company.

The analysis used in this study is to conduct qualitative analysis of fiscal correction in the financial statements are governed by the Financial Accounting Standards and Income Tax Act No. 36 of 2008. Types of data used is the primary data in the form of corporate financial reporting, fiscal correction in the financial statements, a list of other income - other, a list of other expenses and secondary data in the form of Law - Income Tax Act No. 36 of 2008.

After analyzing, it can be concluded that the PT Perkebunan Nusantara III (Persero) Medan fiscal correction has been made to calculate the amount of income tax. Fiscal correction due to different temporary and permanent differences between financial statements prepared under the Financial Accounting Standards and the Law - Income Tax Act No. 36 of 2008.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 7

a. Definisi Laporan Keuangan Komersial dan

Laporan Keuangan Fiskal ... 7

b. Hubungan Antara Laporan Keuangan Komersial dan Laporan Keuangan Fiskal ... 7

c. Perbedaan Konsep Laporan Keuangan Komersial dan Laporan Keuangan Fiskal ... 9

2. Rekonsiliasi Fiskal ... 14

a. Definisi Rekonsiliasi Fiskal ... 14

b. Jenis – Jenis Rekonsiliasi Fiskal ... 15

3. Ketentuan Umum Pajak Penghasilan (PPh) ... 17

a. Subjek Pajak ... 19

b. Objek Pajak ... 22

c. Tarif Pajak ... 27

B. Tinjauan Penelitian Terdahulu ... 27

C. Kerangka Konseptual ... 30

BAB III METODOLOGI PENELITIAN A. Tempat dan Waktu Penelitian ... 32

B. Desain Penelitian ... 32

C. Jenis dan Sumber Data ... 32

D. Teknik dan Pengumpulan Data ... 33

A. Data Penelitian ... 35

1. Gambaran Umum PT Perkebunan Nusantara III Medan ... 35

a. Sejarah Singkat Perusahaan ... 35

b. Struktur Organisasi Perusahaan ... 37

c. Kegiatan Usaha ... 43

2. Laporan Keuangan PT Perkebunan Nusantara III Medan ... 45

B. Koreksi Fiskal ... 49

C. Penghitungan PPh Badan ... 50

D. Analisa Hasil Penelitian ... 52

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 61

B. Saran ... 62

DAFTAR PUSTAKA ... 64

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Kelompok Harta Berwujud, Metode, serta Tarif

Penyusutan ... 12 Tabel 2.2 Kelompok Harta Tak Berwujud, Metode, serta Tarif

Amortisasi ... 13 Tabel 2.3 Tinjauan Penelitian Terdahulu ... 28 Tabel 4.1 Neraca PT Perkebunan Nusantara III Medan Tahun

2009 ... 45 Tabel 4.2 Laporan Laba-Rugi PT Perkebunan Nusantara III

Medan Tahun 2009 ... 48 Tabel 4.3 Penyusutan Aset Tetap Berdasarkan Komersial ... 53 Tabel 4.4 Penyusutan Aset Tetap Berdasarkan Fiskal ... 54 Tabel 4.5 Daftar Penyusutan Aktiva Lain – Lain Menurut

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 28 Gambar 4.1 Koreksi Fiskal PT Perkebunan Nusantara III Medan

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Struktur Organisasi PT Perkebunan Nusantara III

ABSTRAK

Penelitian ini berjudul Analisis Koreksi Fiskal Untuk Menghitung Besarnya PPh Terutang pada PT Perkebunan Nusantara III (persero) Medan. Tujuan penelitian ini adalah untuk menganalisa perbedaan penghasilan kena pajak jika dibandingkan antara laporan keuangan menurut standar Akuntansi Keuangan dan Undang-Undang Pajak Penghasilan Nomor 36 Tahun 2008, Untuk mengetahui besarnya perbedaan pengakuan penghasilan dan beban antara laporan keuangan komersial dan fiskal yang disusun oleh perusahaan serta menghitung PPh yang terutang. Untuk memecahkan masalah dan pencapaian tujuan, peneliti menggunakan metode penelitian deskriptif yang bertujuan untuk mencari, mendapatkan dan mengumpulkan sejumlah data untuk mendapatkan gambaran fakta-fakta yang jelas tentang hal keadaan yang ada pada perusahaan.

Analisis yang digunakan dalam penelitian ini adalah melakukan analisis kualitatif terhadap koreksi fiskal pada laporan keuangan yang diatur menurut Standar Akuntansi Keuangan dan Undang-Undang Pajak Penghasilan Nomor 36 Tahun 2008. Jenis data yang digunakan adalah data primer berupa laporan keuangan perusahaan, koreksi fiskal dalam laporan keuangan, daftar pendapatan lain – lain, daftar beban lain –lain dan data sekunder berupa Undang – Undang Pajak Penghasilan Nomor 36 Tahun 2008.

Setelah dilakukan penganalisaan, dapat disimpulkan bahwa PT Perkebunan Nusantara III (persero) Medan telah membuat koreksi fiskal untuk menghitung besarnya pajak penghasilan. Koreksi fiskal disebabkan adanya perbedaan temporer dan perbedaan tetap antara Laporan keuangan yang disusun berdasarkan Standar Akuntansi Keuangan dan Undang – Undang Pajak Penghasilan Nomor 36 Tahun 2008.

ABSTRACT

This study entitled Analysis of Fiscal Correction Due To Calculate The amount of income tax on the PT Perkebunan Nusantara III (Persero) Medan. The purpose of this research was to analyze differences in taxable income in comparison between the financial statements by the Standards of Financial Accounting and Income Tax Act No. 36 of 2008, To know the level of income and expense recognition of differences between financial reporting and tax prepared by the enterprise and calculate income tax owed. To solve problems and achieving goals, the researcher used the descriptive research method that aims to seek, receive and collect some data to get a picture of the facts are clear about the existing situation in the company.

The analysis used in this study is to conduct qualitative analysis of fiscal correction in the financial statements are governed by the Financial Accounting Standards and Income Tax Act No. 36 of 2008. Types of data used is the primary data in the form of corporate financial reporting, fiscal correction in the financial statements, a list of other income - other, a list of other expenses and secondary data in the form of Law - Income Tax Act No. 36 of 2008.

After analyzing, it can be concluded that the PT Perkebunan Nusantara III (Persero) Medan fiscal correction has been made to calculate the amount of income tax. Fiscal correction due to different temporary and permanent differences between financial statements prepared under the Financial Accounting Standards and the Law - Income Tax Act No. 36 of 2008.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bagi negara sebesar Indonesia baik dalam cakupan geografis maupun dalam jumlah dan ragam populasi, upaya dan proses pembangunan untuk memperbaiki kesejahteraan rakyatnya akan menghadapi berbagai permasalahan dan kendala yang kompleks. Pentingnya peranan perencanaan pembangunan dan lembaga perencana menjadi bagian yang sangat mutlak diperlukan, sebagai suatu kebutuhan untuk menyusun rancangan kebijakan, program, dan kegiatan yang akan secara konsisten menuju pada tujuan yang diinginkan. perencanaan pembangunan, baik dalam bentuk program, kebijakan maupun kegiatan hanya akan tinggal sebagai dokumen sia-sia dan tidak akan berarti apa-apa jika tidak dikaitkan dengan pembiayaannya. Salah satu pembiayaannya adalah berasal dari penerimaan pajak.

Salah satu penerimaan pajak negara adalah berasal dari Pajak Penghasilan (PPh). Pengenaan Pajak Penghasilan di Indonesia dimulai dengan adanya tenement tax pada tahun 1816, yakni sejenis pajak yang dikenakan sebagai sewa

ini diamandemen oleh Undang-Undang Nomor 7 Tahun 1991, Undang-Undang Nomor 10 Tahun 1994, Undang-Undang Nomor 17 Tahun 2000, dan Undang – undang Nomor 36 Tahun 2008.

Pasal 2 dalam Undang – Undang Nomor 36 Tahun 2008 berbunyi, yang menjadi subjek pajak adalah:

a. 1) orang pribadi;

2) warisan yang belum terbagi sebagai suatu kesatuan menggantikan yang berhak;

b. badan;

c. bentuk usaha tetap.

Penulis berfokus pada subjek pajak badan. Sebagaimana diatur dalam Undang – Undang tentang Ketentuan Umum dan Tata Cara Perpajakan, pengertian badan adalah sekumpulan orang dan atau modal yang merupakan kesatuan baik yang melakukan usaha maupun tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, Badan Usaha Milik Negara atau Daerah dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dan pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi yang sejenis, lembaga, bentuk usaha tetap dan bentuk usaha lainnya termasuk reksadana.

yang membutuhkan. Banyak pihak dengan berbagai latar belakang pengetahuan dan kepentingan yang berbeda membutuhkan informasi dari laporan keuangan, yang menyebabkan laporan keuangan tersebut harus disusun dengan memenuhi standar yang dapat diterima secara umum.

Standar tersebut disusun oleh Ikatan Akuntan Indonesia yang disebut dengan Standar Akuntansi Keuangan . Laporan keuangan yang disusun oleh pihak perusahaan (wajib pajak badan) harus sesuai dengan standar akuntansi keuangan yang dikeluarkan oleh Ikatan Akuntansi Indonesia, dimana laporan keuangan ini masih harus disesuaikan dengan penghasilan dan biaya – biaya yang diperkenankan oleh undang – undang pajak penghasilan. Penyesuaian ini membuat Perusahaan perlu melakukan koreksi fiskal. Hal ini akan menyebabkan terjadinya perbedaan dalam menentukan besarnya pajak penghasilan badan menurut laporan keuangan komersial dan laporan keuangan fiskal, yang akan membuat perusahaan sulit untuk menetapkan besarnya pajak yang masih harus dibayar pada saat mengisi SPT Tahunan.

III membuat laporan keuangan untuk mempertanggungjawabkan hasil operasi dan harta perusahaan.

Penelitian awal yang dilakukan penulis pada Laporan Keuangan PT Perkebunan Nusantara III tahun 2009 terdapat biaya – biaya dimasukkan ke dalam laporan keuangan yang tidak sesuai untuk menghitung besarnya pajak penghasilan berdasarkan UU Pajak No. 36 Tahun 2008. Adapun biaya – biaya yang dimaksud adalah beban penyisihan penurunan investasi, beban penyusutan aktiva tetap, beban sidang tim perumus harga TBS, beban bantuan P3RI, beban pemeliharaan rumah karyawan, dan beban manfaat karyawan.

B. Perumusan Masalah

Berdasarkan uraian latar belakang yang dikemukakan, maka dapat dirumuskan masalah sebagai berikut :

1. Bagaimana koreksi fiskal di PT Perkebunan Nusantara III (persero) Medan?

2. Apakah ketepatan koreksi fiskal sudah sesuai dengan peraturan pajak yang berlaku?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. untuk mengetahui koreksi fiskal di PT Perkebunan Nusantara III (persero) Medan, dan

2. untuk mengetahui ketepatan koreksi fiskal sudah sesuai dengan peraturan pajak yang berlaku.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat dan berguna bagi semua pihak diantaranya:

1. Bagi penulis, penelitian ini diharapkan bermanfaat sebagai untuk menambah pengetahuan dan wawasan tentang koreksi fiskal.

dengan peraturan perpajakan sehingga dapat menghitung besarnya jumlah PPh terutang.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Laporan Keuangan Komersial dan Laporan Keuangan Fiskal a. Definisi Laporan Keuangan Komersial dan Laporan Keuangan Fiskal

Laporan keuangan komersial adalah laporan yang disusun dengan prinsip akuntansi bersifat netral atau tidak memihak.

Laporan keuangan fiskal adalah laporan yang disusun khusus untuk kepentingan perpajakan dengan mengindahkan semua peraturan perpajakan. Hal – hal yang perlu tercakup dalam laporan keuangan fiskal terdiri dari:

1) neraca fiskal;

2) perhitungan laba rugi dan perubahan laba yang ditahan; 3) penjelasan laporan keuangan fiskal;

4) rekonsiliasi laporan keuangan komersial dan laporan keuangan fiskal; 5) ikhtisar kewajiban pajak.

Wajib pajak diwajibkan untuk menyampaikan Surat Pemberitahuan Tahunan (SPT) yang dilampiri oleh laporan keuangan.

b. Hubungan Antara Laporan Keuangan Komersial dan Laporan Keuangan Fiskal

keuangan komersial disusun berdasarkan Standar Akuntansi Keuangan untuk memberikan informasi mengenai kinerja perusahaan dalam jangka waktu tertentu, maka laporan keuangan fiskal disusun berdasarkan peraturan pajak yang digunakan untuk menentukan besarnya pajak yang harus dibayar perusahaan, sehingga terjadi perbedaan antara laporan keuangan komersial dan laporan keuangan fiskal.

Untuk mencocokan perbedaan yang terdapat dalam laporan keuangan komersial dan laporan keuangan fiskal maka perlu dilakukan rekonsiliasi fiskal / koreksi fiskal. Secara umum ada dua cara untuk menyusun laporan keuangan fiskal. Pertama, pendekatan terpisah (separated approach) dimana wajib pajak membukukan segala transaksi atau informasi berdasarkan prinsip pajak untuk penghitungan PPh terutang dan berdasarkan prinsip akuntansi untuk keperluan komersial. Tapi pendekatan ini sangat jarang digunakan karena memakan banyak biaya dan tenaga.

Sebagian besar wajib pajak memilih pendekatan kedua, extra-compatible approach dimana wajib pajak membukukan semua transaksi atau informasi hanya

sebagai dasar melakukan rekonsiliasi fiskal untuk menghasilkan laporan keuangan fiskal.

c. Perbedaan Konsep Laporan Keuangan Komersial dan Laporan Keuangan Fiskal

Perbedaan konsep laporan keuangan komersial dengan laporan keuangan fiskal terdapat pada:

1) Perbedaan mengenai konsep penghasilan atau pendapatan

Penghasilan (Income) menurut IAI (2007:13), adalah ”Kenaikan manfaat ekonomi selama suatu periode akuntansi dalam bentuk pemasukan atau penambahan aset atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal”.

Dari sisi fiskal, konsep penghasilan tidak jauh berbeda dengan konsep akuntansi, yaitu: Segala tambahan kemampuan ekonomis yang diterima/diperoleh Wajib Pajak baik yang berasal dari Indonesia maupun dari Luar Indonesia yang bisa dikonsumsi atau menambah kekayaan Wajib Pajak dengan nama dan dalam bentuk apapun. Lebih lanjut fiskal membedakan penghasilan tersebut menjadi tiga kelompok yang sesuai dengan UU No 36 Tahun 2008 Pasal 4 Tentang Pajak Penghasilan, yaitu:

a) Penghasilan yang merupakan Objek Pajak Penghasilan b) Penghasilan yang dikenakan Pajak Penghasilan Final

Pengelompokan penghasilan tersebut akan berakibat adanya perbedaan mengenai konsep penghasilan antara SAK dan Fiskal. Penghasilan yang bukan objek pajak berarti atas penghasilan tersebut tidak dikenakan pajak (tidak menambah laba fiskal), lebih jelasnya tentang pengelompokkan penghasilan tersebut diuraikan dalam UU No 36 Tahun 2008 Pasal 4 ayat 1,2 & 3 Tentang Pajak Penghasilan.

2) Perbedaan Konsep Beban (Biaya)

Beban (expense) menurut IAI (2007:13), diartikan sebagai “Penurunan manfaat ekonomi selama suatu periode akuntansi dalam bentuk arus keluar atau berkurangnya aktiva atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal”.

Wajib pajak sendiri sering diharuskan untuk memberikan sumbangan baik yang wajib maupun tidak wajib, dan kadang kala tidak disertai dengan bukti-bukti yang mendukung. Kemudian wajib pajak menganggap biaya yang dikeluarkan tersebut dapat dibiayakan karena dikeluarkan sehubungan dengan kelancaran usaha, sedangkan pihak fiskus menganggap biaya tersebut termasuk hibah, bantuan dan sumbangan yang tidak boleh dikurangkan.

3) Perbedaan dalam konsep Penyusutan dan Nilai Persediaan

Perbedaan dalam konsep antara akuntansi dengan peraturan perpajakan terutama menyangkut konsep penyusutan dan penilaian persediaan barang dagangan.

a) Konsep Penyusutan

Perbedaan utama antara akuntansi dengan undang-undang perpajakan adalah penentuan umur aktiva dan metode penyusutan yang boleh digunakan. Akuntansi menentukan umur aktiva berdasarkan umur sebenarnya walaupun penentuan umur tersebut tidak terlepas dari tafsiran Judgement.

Menurut IAI (2007) Akuntansi memiliki beberapa metode penyusutan yaitu:

1). Metode garis lurus (Straight line method) yaitu, menghasilkan pembebanan yang tetap selama umur manfaat asset jika dinilai residunya tidak berubah.

2). Metode Saldo Menurun (diminishing balance method) yaitu,

menghasilkan pembebanan yang menurun selama umur manfaat asset. 3). Metode Jumlah Unit (sum of the unit method), yaitu

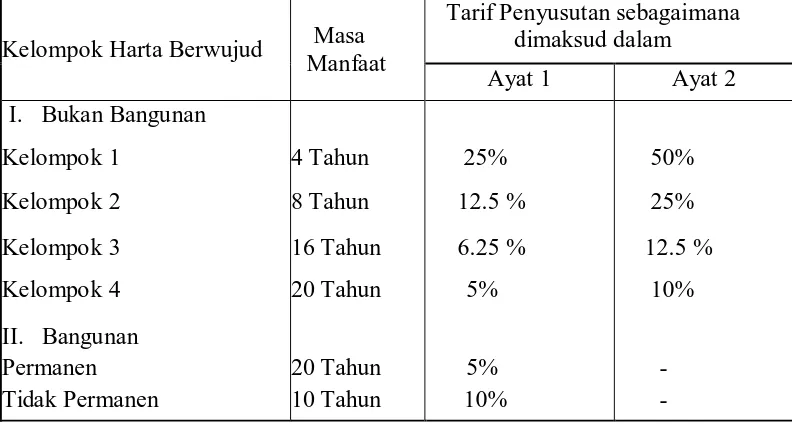

Kelompok Harta Berwujud Masa

Ketentuan perpajakan hanya menetapkan dua metode penyusutan yang harus dilaksanakan wajib pajak berdasarkan pasal UU No 36 tahun 2008 pasal 11 tentang Pajak Penghasilan yaitu berdasarkan metode garis lurus dan metode saldo menurun yang dilaksanakan secara konsisten, kemudian aktiva (harta berwujud) dikelompokkan berdasarkan jenis harta dan masa manfaat sebagai berikut:

Tabel 2.1

Kelompok Harta Berwujud, Metode, serta Tarif Penyusutan

Sumber : Undang-Undang No 36 Tahun 2008 Tentang Pajak Penghasilan

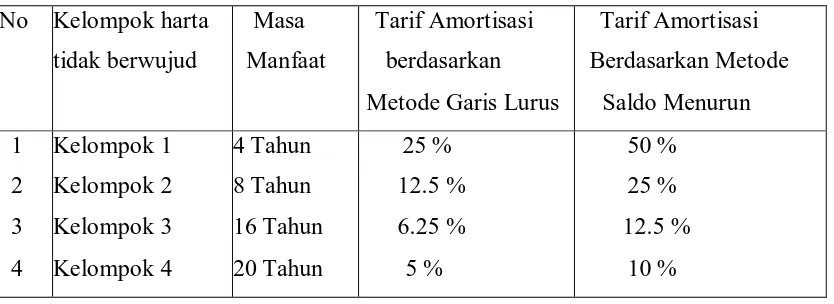

No Kelompok harta

Kelompok Harta Tak Berwujud, Metode, serta Tarif Amortisasi

Sumber : Undang–Undang No 36 Tahun 2008 Tentang Pajak Penghasilan

Penentuan masa manfaat, jenis harta, metode, serta tarif dimaksudkan untuk memberikan keseragaman bagi wajib pajak dalam melakukan penyusutan maupun amortisasi.

b) Konsep Nilai Persediaan

Dalam undang-undang pajak penghasilan Indonesia, persediaan dan pemakaian persediaan untuk menghitung harga pokok dinilai berdasarkan harga perolehan (cost) yang dilakukan dengan metode rata-rata (average) atau dengan metode mendahulukan persediaan yang diperoleh pertama yang dikenal dengan first in first out (FIFO). Penggunaan metode tersebut harus dilakukan secara konsisten.

keluar pertama (MPKP atau FIFO), kemudian rata-rata tertimbang (weight average cost method) dan masuk terakhir keluar pertama (MTKP atau

LIFO). Kemudian untuk barang yang lazimnya tidak dapat digantikan dengan barang lain (not ordinary interchangeable) dan barang serta jasa yang dihasilkan dan dipisahkan untuk proyek khusus harus diperhitungkan berdasarkan identifikasi khusus terhadap biayanya masing-masing.

2. Rekonsiliasi Fiskal

a. Definisi Rekonsiliasi Fiskal

Perbedaan antara laba secara komersial dengan Penghasilan Kena Pajak adalah dilakukannya koreksi fiskal terhadap laba secara komersial. Hampir semua perhitungan laba komersial yang dihasilkan oleh semua perusahaan harus mengalami koreksi fiskal untuk mendapatkan Penghasilan Kena Pajak, karena tidak semua ketentuan dalam Standar Akuntansi Keuangan digunakan dalam peraturan perpajakan.

Menurut Agoes dan Trisnawati, ”Rekonsiliasi (koreksi) fiskal adalah proses penyesuaian atas laba komersial yang berbeda dengan ketentuan fiskal untuk menghasilkan penghasilan neto/laba yang sesuai dengan ketentuan pajak.” (Agoes dan Trisnawati,2007:177)

Dengan demikian, rekonsiliasi fiskal dapat diartikan sebagai usaha mencocokan perbedaan yang terdapat dalam laporan keuangan komersial (yang disusun berdasarkan prinsip akuntansi) dengan perbedaan yang terdapat dalam laporan keuangan fiskal (yang disusun berdasarkan prinsip fiskal).

Ada beberapa langkah dalam melakukan rekonsiliasi fiskal adalah sebagai berikut:

1) mengenali penyesuaian pajak yang diperlukan;

2) melakukan analisis terhadap elemen – elemen yang perlu disesuaikan untuk menentukan pengaruhnya terhadap laba usaha kena pajak;

3) melakukan penyesuaian fiskal dengan cara melakukan koreksi fiskal positif dan koreksi fiskal negatif;

4) menyusun laporan keuangan fiskal sebagai lampiran SPT tahunan pajak penghasilan. (Tjahjono, 2000:567)

b. Jenis – Jenis Rekonsiliasi Fiskal

Koreksi fiskal terjadi karena adanya perbedaan pengakuan secara komersial dan secara fiskal. Perbedaan tersebut dapat berupa:

1) Beda Tetap

Menurut Muljono (2006), ”Beda tetap terjadi apabila terdapat transaksi yang diakui oleh wajib pajak sebagai penghasilan atau sebagai biaya dalam akuntansi secara komersial yang diatur dalam Standar Akuntansi Keuangan (SAK).”

Beda tetap diartikan sebagai perbedaan antara laba kena pajak dan laba akuntansi sebelum pajak yang timbul akibat transaksi yang menurut undang–undang dan peraturan perpajakan yang berlaku, tidak akan dioffset oleh perbedaan yang berkaitan dengannya atau terhapus dengan sendirinya pada periode lain.

2) Beda Waktu

Menurut Muljono (2006), ”beda waktu terjadi karena adanya perbedaan pengakuan besarnya waktu secara akuntansi komersial dibandingkan dengan secara fiskal, misalnya dalam ketentuan masa manfaat dari aktiva yang akan dilakukan penyusutan atau amortisasi.”

Menurut Setiawan dan Musri (2006) ”beda waktu adalah biaya atau pembebanan menurut perpajakan dan akuntansi adalah sama, yang membedakan adalah waktu atau masa alokasi biaya.”

8 tahun. Pada dasarnya biaya tersebut jumlahnya sama, namun timbul perbedaan karena waktu lokasi yang berbeda.

koreksi beda waktu menurut Setiawan dan Musri (2006 : 422) adalah: a) penyusutan;

b) leasing;

c) perbedaan metode penentuan harga pokok; d) selisih kurs;

e) revaluasi aktiva;

f) beban sewa lebih dari satu tahun.

Menurut sifatnya perbedaan waktu ada dua :

a. perbedaan waktu positif, yaitu terjadi apabila pengakuan beban untuk tujuan pajak lebih cepat dari pengakuan beban untuk akuntansi (misalnya penyusutan mulai tahun pengeluaran) atau pengakuan penghasilan untuk tujuan pajak lebih lambat dari pengakuan penghasilan untuk tujuan akuntansi.

b. perbedaan waktu negatif, yaitu terjadi jika ketentuan perpajakan mengakui beban lebih lambat dari pengakuan beban menurut praktek akuntansi (misalnya penyisihan piutang atau persediaan) dan akuntansi mengakui penghasilan menurut ketentuan perpajakan (misalnya penghasilan kumulatif beberapa tahun seperti tebusan pensiun).

3. Ketentuan Umum Pajak Penghasilan (PPh)

Pajak menurut Andriani (Ilyas, 2007: 2) menyatakan bahwa

mendapatkan prestasi kembali, yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran – pengeluaran umum berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan.

Pajak menurut Soemitro (Ilyas, 2007: 2) menyatakan bahwa

pajak adalah iuran kepada kas negara berdasarkan undang – undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi), yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum. Terdapat 5 (lima) unsur dalam pengertian pajak:

a. Pemungutan pajak harus berdasarkan undang – undang. b. Sifatnya dapat dipaksakan.

c. Tidak ada kontra prestasi (imbalan) yang langsung dapat dirasakan oleh pembayar pajak.

d. Pemungutan pajak dilakukan oleh Negara, baik oleh pemerintah pusat maupun pemerintah daerah.

e. Pajak digunakan untuk membiayai pengeluaran – pengeluaran pemerintah, baik pembangunan maupun rutin.

Penghasilan adalah jumlah uang yang diterima atas usaha yang dilakukan orang perseorangan, badan, dan bentuk usaha lainnya yang dapat digunakan untuk aktivitas ekonomi seperti mengonsumsi dan/atau menimbun serta menambah kekayaan. Menurut pasal 4 ayat 1 UU PPh No. 10 tahun 1994, sebagaimana telah diubah dengan Undang – Undang No. 17 tahun 2000 dan diubah lagi menjadi Undang – Undang Nomor 36 Tahun 2008, yang dimaksud dengan penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun.

diperolehnya dalam tahun pajak untuk kepentingan negara dan masyarakat dalam hidup berbangsa dan bernegara sebagai suatu kewajiban yang harus dilaksanakannya.

a. Subjek Pajak

Adapun yang menjadi subjek pajak adalah sebagai berikut : Yang menjadi subjek pajak adalah

1) a) orang pribadi;

b) warisan yang belum terbagi 2) badan;

3) bentuk usaha tetap;

Subjek pajak terdiri dari subjek pajak dalam negeri dan subjek pajak luar negeri. Yang dimaksud dengan subjek pajak dalam negeri adalah :

1) orang pribadi yang bertempat tinggal di Indonesia atau orang pribadi yang berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia;

2) badan yang didirikan atau bertempat kedudukan di Indonesia

Yang dimaksud dengan subjek pajak luar negeri menurut UU Nomor 36 Tahun 2008 pasal 2 (4) adalah :

1) orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia. 2) orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang dapat menerima atau memperoleh penghasilan dari Indonesia bukan dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

Yang dimaksud dengan bentuk usaha tetap adalah bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia tidak lebih dari 183 (sararus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, untuk menjalankan usaha atau melakukan kegiatan di Indonesia, yang dapat berupa :

1) tempat kedudukan manajemen; 2) cabang perusahaan;

3) kantor perwakilan; 4) gedung kantor; 5) pabrik;

6) bengkel;

yang digunakan untuk eksplorasi pertambangan;

8) perikanan, peternakan, pertanian, perkebunan, atau kehutanan; 9) proyek konstruksi, instalasi, atau proyek perakitan;

10) pemberian jasa dalam bentuk apapun oleh pegawai atau oleh orang lain, sepanjang dilakukan lebih dari 60 (enam puluh) hari dalam jangka waktu 12 (dua belas) bulan;

11) orang atau badan yang bertindak selaku agen yang berkedudukan tidak bebas;

12) agen atau pegawai dari perusahaan asuransi yang tidak didirkan dan tidak bertempat kedudukan di Indonesia.

Tempat tinggal orang pribadi atau tempat kedudukan badan ditetapkan oleh Direktur Jenderal Pajak menurut keadaan yang sebenarnya.

Yang tidak termasuk subjek pajak adalah: 1) badan perwakilan negara asing;

2) pejabat - pejabat perwakilan diplomatik, dan konsulat atau pejabat - pejabat lain dari negara asing;

3) organisasi-organisasi internasional yang ditetapkan dengan Keputusan Menteri Keuangan, dengan syarat :

a) Indonesia menjadi anggota organisasi tersebut;

pemerintah yang dananya berasal dari iuran para anggota;

4) pejabat - pejabat perwakilan organisasi internasional yang ditetapkan dengan Keputusan Menteri Keuangan dengan syarat bukan warga negara Indonesia dan tidak menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh penghasilan dari Indonesia.

b. Objek Pajak

Yang menjadi objek pajak adalah penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam bentuk apapun. termasuk:

1) Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya;

2) hadiah dan penghargaan; 3) laba usaha;

4) keuntungan karena penjualan atau karena pengalihan harta;

6) bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang;

7) dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi;

8) royalti atau imbalan atas penggunaan hak;

9) sewa dan penghasilan lain sehubungan dengan penggunaan harta; 10)penerimaan atau perolehan pembayaran berkala;

11)keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah;

12)keuntungan selisih kurs mata uang asing; 13)selisih lebih karena penilaian kembali aktiva; 14)premi asuransi;

15)iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas; 16)tambahan kekayaan neto yang berasal dari penghasilan yang belum

dikenakan pajak;

17)penghasilan dari usaha berbasis syariah;

18)imbalan bunga sebagaimana dimaksud dalam Undang-Undang yang mengatur mengenai ketentuan umum dan tata cara perpajakan; dan

Penghasilan yang dapat dikenai pajak bersifat final adalah sebagi berikut: 1) penghasilan berupa bunga deposito dan tabungan lainnya, bunga obligasi

dan surat utang negara, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi;

2) penghasilan berupa hadiah undian;

3) penghasilan dari transaksi saham dan sekuritas lainnya, transaksi derivatif yang diperdagangkan di bursa, dan transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangannya yang diterima oleh perusahaan modal ventura;

4) penghasilan dari transaksi pengalihan harta berupa tanah dan/atau bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan tanah dan/atau bangunan; dan

5) penghasilan tertentu lainnya, yang diatur Peraturan Pemerintah.

Yang dikecualikan dari objek pajak adalah:

2) harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat, badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan;

3) warisan;

4) harta termasuk setoran tunai yang diterima oleh badan;

5) penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan/atau kenikmatan dari Wajib Pajak atau Pemerintah, kecuali yang diberikan oleh bukan Wajib Pajak;

6) pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa;

b) bagi perseroan terbatas, badan usaha milik negara dan badan usaha milik daerah yang menerima dividen, kepemilikan saham pada badan yang memberikan dividen paling rendah 25% (dua puluh lima persen) dari jumlah modal yang disetor;

8) iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah disahkan Menteri Keuangan, baik yang dibayar oleh pemberi kerja maupun pegawai;

9) penghasilan dari modal yang ditanamkan oleh dana pensiun;

10)bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma, dan kongsi, termasuk pemegang unit penyertaan kontrak investasi kolektif;

11)penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa bagian laba dari badan pasangan usaha yang didirikan dan menjalankan usaha atau kegiatan di Indonesia, dengan syarat badan pasangan usaha tersebut:

a) merupakan perusahaan mikro, kecil, menengah, atau yang menjalankan kegiatan dalam sektor-sektor usaha yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan; dan

b) sahamnya tidak diperdagangkan di bursa efek di Indonesia;

13)sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba yang bergerak dalam bidang pendidikan dan/atau bidang penelitian dan pengembangan, yang telah terdaftar pada instansi yang membidanginya; dan

14)bantuan atau santuna yang dibayarkan oleh Badan Penyelenggara Jaminan Sosial kepada Wajib Pajak tertentu, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

c. Tarif Pajak

Unsur yang menentukan rasa keadilan dalam pemungutan pajak bagi wajib pajak adalah tarif pajak yang besarnya harus dicantumkan dalam undang – undang pajak. Besarnya tarif dalam undang – undang pajak tidak selalu ditentukan secara nilai persentase tetapi bisa dengan nilai nominal. Menurut Undang-undang PPh pasal 36 tahun 2008, tarif pajak untuk Wajib Pajak badan dalam negeri dan bentuk usaha tetap adalah sebesar 28% (dua puluh delapan persen) berlaku untuk tahun 2009. Sedangkan untuk tahun 2010 dan selanjutnya tarif yang berlaku adalah 25%.

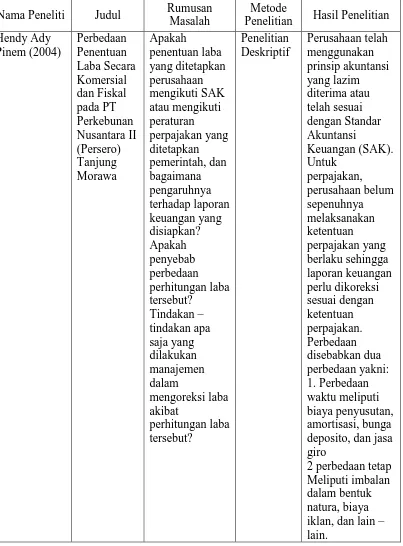

B. Tinjauan Penelitian Terdahulu

Tabel 2.3 :

Tinjauan Penelitian Terdahulu

Nama Peneliti Judul Rumusan Masalah

Metode

biaya yang dapat dikurangkan atau yang tidak bisa dikurangkan.

C. Kerangka Konseptual

Menurut Sekaran (Hasan, 2002:48), ”kerangka konseptual merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah didefinisikan sebagai masalah yang penting.” Adapun kerangka konseptual untuk penelitian yang akan dilakukan adalah seperti berikut:

Gambar 2.1 : Kerangka Konseptual Sumber : Penulis, 2010

Rekonsiliasi Fiskal berdasarkan UU Pajak

PT Perkebunan Nusantara III (persero)

Pendapatan, beban, dan Laba

Laporan Keuangan Komersial Laporan Keuangan Fiskal

BAB III

METODOLOGI PENELITIAN

A. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di PT Perkebunan Nusantara III Medan yang terletak di jalan Sei Batanghari No. 2 Medan dan penelitian ini dilakukan pada bulan Maret 2011 sampai dengan selesai.

B. Desain Penelitian

Desain penelitian yang dilakukan adalah desain deskriptif. Menurut Hasan (2002:33) desain deskriptif adalah “ penelitian yang bertujuan untuk menguraikan sifat atau karakteristik dari suatu fenomena tertentu.”

C. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah:

2. Data Sekunder yaitu data yang tidak perlu diolah lagi yang dipergunakan dalam penelitian. Penulis dalam penelitian ini menggunakan data sekunder berupa Undang – Undang Pajak dan literatur – literatur yang dibutuhkan.

D. Teknik Pengumpulan Data

Menurut Hasan (2002:83), ”pengumpulan data adalah pencatatan peristiwa – peristiwa atau hal – hal atau keterangan – keterangan atau karakteristik – karakteristik sebagian atau seluruh elemen populasi yang akan menunjang atau mendukung penelitian.” Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

1. Teknik wawancara, yaitu teknik pengumpulan data dengan mengajukan pertanyaan langsung oleh pewawancara kepada pihak yang berkepentingan di PTPN III, dan jawaban – jawaban responden dicatat atau direkam.

2. Observasi, yaitu pemilihan, pengubahan, pencatatan dan pengodean serangkaian perilaku dan suasana yang berkenaan dengan tujuan – tujuan empiris.

E. Metode Analisis Data

BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum PT Perkebunan Nusantara III a. Sejarah Singkat Perusahaan

Pembentukan perusahaan diawali dengan proses pengambilan perusahaan- perusahaan milik Belanda oleh Pemerintah RI pada tahun 1958 yang dikenal dengan proses nasionalisasi. Perusahaan perkebunan asing hasil nasionalisasi selanjutnya berubah menjadi Perseroan Perkebunan Negara (PPN), embrio yang turut membentuk perusahaan berasal dari NV. Rubber Cultuur Maattschappij Amsterdam (RcMA) dan NV. Cultuur Mij’de Oekust (CMO) merupakan perusahaan Perkebunan Belanda yang beroperasi di Indonesia sejak zaman Kolonial Hindia Belanda.

Dalam rangka peningkatan efisiensi dan efektifitas kegiatan usaha, perusahaan-perusahaan dalam lingkungan BUMN Sub Sektor perkebunan melakukan kegiatan penggabungan usaha berdasarkan wilayah eksploitasi. Selain itu, dilakukan perampingan struktur organisasi dari program restrukturisasi tersebut telah dilakukan penggabungan 27 BUMN perkebunan, yaitu PT Perkebunan I sampai PT Perkebunan XXXII dan satu BUMN Peternakan yaitu PT Bina Mulia Ternak menjadi 14 BUMN perkebunan baru yang bernama PT Perkebunan Nusantara I sampai dengan PT Perkebunan Nusantara XIV.

Kemudian pada tahun 1994 dilakukan proses penggabungan manajemen. Tiga BUMN perkebunan terdiri dari PT Perkebunan terdiri dari PT Perkebunan III (Persero), PT Perkebunan IV (Persero), dan PT Perkebunan V (Persero). Selanjutnya melalui peraturan-peraturan RI No. 8 tahun 1996 tanggal 14 Februari 1996. Ketiga perusahaan tersebut yang wilayah kerjanya di Propinsi Sumatera Utara dilebur menjadi satu yang diberi nama “PT. Perkebunan III (Persero)” yang berkedudukan di Medan Sumatera Utara. PT. Perkebunan III (Persero) didirikan dengan Akte Notaris Hanum Kamil. SH No. 36 tanggal 11 Maret 1996 yang telah disahkan Menteri No. C2-8333.HT.01.01Th. 96tanggal 08 Agustus 1996 yang dimuat di dalam berita Negara Republik Indonesia No. 82 tahun 1996 dan tambahan Berita Negara No. 8674 tahun 1996.

Nusantara III (Persero) sedang melakukan perubahan terhadap pola target of bussines as ussual menjadi target of strategic bussines. Untuk mendukung

keberhasilan program tersebut PT Perkebunan Nusantara III (Persero) secara sistematis dan berkesinambungan melakukan upaya untuk mensosialisasikan program strategic initiative melalui pemahaman dan penyebarluasan buku panduan Transformasi Bisnis Unit-Unit Usaha, melalui instruksi langsung dari distrik manajer/general setempat kepada jajarannya dan menginformasikan melalui majalah Nusa Tiga milik PT Perkebunan Nusantara III (Persero). Disamping itu, melalui Malcom Bakdrige PT Perkebunan Nusantara III (Persero) telah dan sedang melakukan pelatihan terhadap sejumlah karyawan dan pimpinan yang telah ditunjuk untuk memberikan pemahaman yang lebih komprehensif sebelum melakukan assessment terhadap jalannya proses program strategic initiative (CBHRM, OPEX, TQM, CRM, dan QFI) sebagai upaya dalam

meningkatkan kinerja perusahaan.

b. Struktur Organisasi Perusahaan

Sesuai dengan Surat Keputusan Menteri Negara BUMN Republik Indonesia No. KEP-183.MBU/2008 tentang Pembehentian dan Pengangkatan Anggota-Anggota Dewan Komisaris Perusahaan (Persero) Perkebunan Nusantara IIItanggal 24 September 2008, susunan anggota Komisaris Perseroan adalah sebagai berikut:

Komisaris Utama : Achmad Mangga Barani Komisaris : Deddy Suardy

: S. Marbun

: S. Herry Sucipto

: Herman Hidayat

: Heri Sebayang

Berdasarkan Surat Keputusan Menteri Badan Usaha Milik Negara Republik Indonesia No. KEP. 132/MBU/2006 tanggal 27 Desember 2006 dan Surat Keputusan Menteri Negara BUMN No.KEP-145/MBU/2007 tanggal 13 Juli 2007, susunan anggota Direksi Perseroan adalah sebagai berikut:

Direktur Utama : Ir. H. Amri Siregar Direktur Produksi : Ir Amal Bakti Pulungan Direktur Keuangan : Drs Johanes Sitepu, Ak Direktur Perencanaan dan : DR. Ir.H. Chairul Muluk Pengkajian

Bentuk struktur organisasi yang diterapkan PT Perkebunan Nusantara III (Persero) adalah struktur organisasi yang berbentuk garis dimana kekuasaan dan tanggung jawab bercabang pada setiap tingkatan mulai dari pimpinan tertinggi sampai pimpinan yang terendah. Penulis melampirkan struktur organisasi pada lampiran 1.

a. Direktur Utama

Berfungsi dalam mengambil keputusan dan penanggung jawab atas jalannya operasional perusahaan secara teratur,terarah, dan terpadu. Tugas dan wewenang Direktur Utama:

1) Melaksanakan kebijaksanaan perusahaan, sesuai yang diatur dalam anggaran perusahaan serta ketentuan yang digariskan oleh RUPS, Menteri Pertanian selaku kuasa pemegang saham dan dewan komisaris.

2) Menetapkan langkah-langkah pokok dalam melaksanakan kebikjasanaan perusahaan dibidang produksi teknik, tenaga manusia, keuangan, dan pemasaran.

3) Bersama-sama direksi lainnya mewakili perusahaan di dalam dan di luar perusahaan.

4) Bertanggung jawab kepada RUPS melalui Dewan Komisaris.

b. Direktur Produksi

1) Melaksanakan peraturan-peraturan dan pengendalian dari unit-unit usaha dan saran pendukungnya yang mencakup tanaman (kultur teknis), produksi, teknologi, dan sebagainya.

2) Melaksanakan pemberian dan pengawasan terhadap kegiatan yang tercantum pada kebijakan direksi.

3) Melaksanakan rencana-rencana rehabilitasi dan investasi dibidang tanaman maupun sarana pendukung produksi lainnya dari unit-unit yang telah ada.

c. Direktur Keuangan

Fungsi utama Direktur Keuangan yaitu mengelola dan memberdayakan sumber daya keuangan secara tepat guna, sehingga tercapainya cash flow, dan biaya operasional perusahaan yang efektif dan efisien.

Tugas Direktur Keuangan:

1) Menjaga keseimbangan antara pertumbuhan dan profitabilitas perusahaan.

2) Melaksanakan Assets Assessment secara berkesinambungan untuk memberdayakan aset petensial.

3) Memonitor dan mengevaluasi biaya produksi (harga pokok FOB) melalui pemanfaatan Activity Based Costing (ABC).

5) Mengkoordinasi dan memberikan pengarahan dalam penyusunan RKAP/RKO.

6) Mencari sumber dana bagi pertumbuhan perusahaan

7) Membuat lapran manajemen interim dan laporan keuangan kosolidasi.

8) Menjamin hubungan yang harmoni denga stakeholders.

9) Mensukseskan pelaksanaan sistem manajemen ISO 9000, ISO 14000, dan SMK3.

10) Menetapkan sistem sarana dan prasana informasi melalui teknologi informasi (TI) yang terintegrasi dan berbasis database serta mendayagunakan secara maksimal.

d. Direktur Pemasaran

Fungsi utama Direktur Pemasaran adalah mengelola dan memberdayakan sumber daya pemasaran dan pengadaan secara optimal sehingga tercapainya kepuasan pelanggan dan pemasok.

Tugas Direktur Pemasaran:

1) Menetapkan dan mengevaluasi upaya strategik dan kebijakan pemasaran serta pengadaan barang dan jasa.

3) Menetapkan sistem pengendalian persediaan hasil produksi serta bahan baku dan pelengkap.

4) Menetapkan pedoman harga barang atau jasa

5) Menetapkan kebijakan dalam mensiasati perkembangan pasar dan perilaku pesaing (market intelligence).

6) Menginformasikan kebutuhan pasar secara berkesinambungan kepada Direktur Produksi.

e. Direktur SDM dan Umum

Fungsi utamanya adalah mengelola dan memberdayakan sumber daya manusia dan sarana pendukung lainnya sehingga tercapai kinerja bidang SDM/Umum yang optimal.

1) Menetapkan kebutuhan SDM (kompetensi, kualitas, dan waktu) sesuai dengan kebutuhan perusahaan.

2) Menetapkan sistem kerja atau work system bidang SDM untuk mewujudkan operational excellence.

3) Melaksanakan mapping personil secara periodik.

4) Menetapkan dan melaksanakan sistem pendidikan dan pelatihan. 5) Menetapkan dan melaksanakan sistem penilaian karya.

6) Menetapkan sistem rekrutmen karyawan. 7) Menetapkan sistem jenjang karir karyawan.

9) Menetapkan sistem survey karyawan.

c. Kegiatan Usaha

PT Perkebunan Nusantara III disingkat PTPN III (Persero), merupakan salah satu dari 14 Badan Usaha Milik Negara (BUMN) Perkebunan yang bergerak dalam bidang usaha perkebunan, pengolahan dan pemasaran hasil perkebunan. Kegiatan usaha Perseroan mencakup usaha budidaya dan pengolahan tanaman kelapa sawit dan karet. Produk utama Perseroan adalah Minyak Sawit (CPO) dan Inti Sawit (Kernel) dan produk hilir karet.

PT Perkebunan Nusantara III (Persero) mengusahakan komoditi kelapa sawit dan karet dengan areal konsesi seluas 166.904,94 hektar. Kebun-kebun yang dikelola PT Perkebunan Nusantara III berjumlah 33 kebun, terdiri dari 30 kebun sendiri dan 3 kebun plasma yang dikelompokkan kedalam 3 wilayah kerja dengan luas areal seluruhnya adalah 186.910,72 ha yang terdiri dari166.606,94 ha luas kebun sendiri dan 20.303,78 ha luas kebun plasma.

Untuk menunjang kesejahteraan dan meningkatkan pendidikan karyawan dan keluarganya, PT Perkebunan Nusantara III juga menyediakan sarana / fasilitas sosial, antara lain:

a. 6 (enam) unit rumah sakit yang didukung dengan poliklinik kebun dan pos kesehatan di setiap afdeling;

b. tempat penitipan bayi di setiap kebun/afdeling;

c. rumah jompo yang keberadaannya disesuaikan dengan kebutuhan;

d. taman pendidikan Islam dari tingkat ibtidaiyah sampai dengan aaliyah;

e. STK dan Taman Pendidikan Al-Qur’an;

f. 3 (tiga) unit SLTP yang dikelola oleh yayasan perkebunan.

Selain kebun dan unitnya, PT Perkebunan Nusantara III juga memiliki 5 (lima) anak perusahaan untuk mendukung bisnis utama perusahaan, terdiri dari:

a. PT Sarana Agro Nusantara :Jasa Tangki Timbun

b. PT Mitra Ogan di Sumatera Selatan :Kebun Kelapa Sawit

c. Indohan GMBH di Jerman :Jasa Pemasaran

d. PT Agro Industri Nusantara :Industri Hilir CPO dan Karet

2. Laporan Keuangan PT Perkebunan Nusantara III Medan

PT Perkebunan Nusantara III (persero) merupakan wajib pajak yang menyelenggarakan pembukuan berdasarkan standar akuntansi keuangan untuk memenuhi kebutuhan informasi pemilik, manajemen, karyawan, dan yang memiliki kepentingan. Adapun laporan keuangan khususnya Neraca dan laba rugi dapat dilihat sebagai berikut:

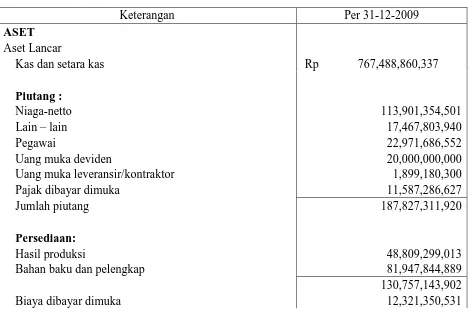

Tabel 4.1

Neraca PT Perkebunan Nusantara III Medan Tahun 2009 PT PERKEBUNAN NUSANTARA III

NERACA

PER: 31 DESEMBER 2009

Keterangan Per 31-12-2009

ASET

Uang muka leveransir/kontraktor 1,899,180,300

Jumlah Aset Lancar 1,098,394,666,690

Aset Tidak Lancar

Piutang lain-lain pihak yang mempunyai hubungan

istimewa 18,738,442,457

Penyertaan 197,951,910,260

Aktiva tetap

Nilai perolehan 5,192,876,038,269

Akumulasi penyusutan (1,028,974,858,937)

Nilai buku 4,163,901,179,332

Aktiva dalam penyelesaian non tanaman 58,804,848,986

Jumlah aktiva dalam penyelesaian 58,804,848,986

Jumlah Aset Tidak Lancar 4,560,133,364,059

Jumlah Aset Rp 5,658,528,030,749

PT PERKEBUNAN NUSANTARA III NERACA

PER: 31 DESEMBER 2009

Keterangan Per 31-12-2009

Jangka panjang jatuh tempo 235,500,000,000

Biaya masih harus dibayar 28,729,342,583

Tantiem dan jasa produksi 267,525,257,946

Pajak (PPh badan/PPN) 56,186,195,173

Bunga 10,802,931,979

Jumlah Kewajiban Jangka Pendek 1,135,625,937,221

Kewajiban Tidak Lancar

Hutang lain-lain pihak yang mempunyai hubungan

istimewa 22,930,313,833

Kewajiban pajak tangguhan 120,336,033,590

Kewajiban manfaat karyawan diestimasi 398,698,998,478

Hutang bank 764,500,000,000

Hutang pemerintah RI (TCPP) 23,187,540,323

Hutang medium Term Notes (MTN) 400,000,000,000

Hutang Obligasi 34,749,799,257

Jumlah Kewajiban Tidak Lancar 1,764,402,685,481

Jumlah Kewajiban 2,900,028,622,702

EKUITAS

Modal dasar 1,200,000,000,000

Modal belum ditempatkan (885,000,000,000)

Modal yang ditempatkan dan disetor 315,000,000,000

Cadangan umum 1,946,580,295,749

Selisih transaksi perubahan ekuitas anak perusahaan 263,408,971

Selisih nilai entitas sepengendali (23,158,388,652)

Saldo laba belum ditentukan penggunanya 519,814,091,979

Jumlah Ekuitas 2,758,499,408,047

Jumlah Kewajiban dan Ekuitas 5,658,528,030,749

Tabel 4.2

Laporan Laba-Rugi PT Perkebunan Nusantara III Medan Tahun 2009 PT PERKEBUNAN NUSANTARA III

LAPORAN LABA-RUGI

PER: 01 JANUARI S/D 31 DESEMBER 2009

URAIAN PER 31-12-2009

PENDAPATAN

Penjualan Ekspor 1,122,910,552,846

Freight 0

1,122,910,552,846

Pajak Ekspor 1,071,766,026

Jumlah Penjualan Ekspor Netto 1,121,838,786,820

Penjualan Lokal 3,226,768,497,819

Jumlah Pendapatan 4,348,607,284,639

Beban Pokok Penjualan 2,806,980,578,224

LABA KOTOR 1,541,626,706,415

BEBAN USAHA

Penjualan 122,934,194,612

Administrasi 694,963,952,470

Penyusutan 9,468,840,683

Jumlah Beban Usaha 827,366,987,765

LABA USAHA 714,259,718,650

PENDAPATAN (BEBAN) LAIN - LAIN

Pendapatan Lain - Lain 188,857,668,263

Bunga (72,069,565,797)

(10,086,702,931)

LABA SEBELUM PPh 704,173,015,719

BEBAN (MANFAAT) PAJAK

Pajak kini 132,276,762,240

Pajak tangguhan 52,082,161,500

Beban Pajak Bersih 184,358,923,740

LABA BERSIH 519,814,091,979

Sumber: PT Perkebunan Nusantara III Medan, 2009 B. Koreksi Fiskal

Koreksi fiskal yang dibuat oleh PT Perkebunan Nusantara III dapat dilihat sebagai berikut:

Laba sebelum pajak menurut laporan laba

rugi konsolidasi 703,863,635,604

Rugi (laba) anak perusahaan (1,514,793,954)

Eliminasi 0

702,348,841,650

Perbedaan Temporer

Penyusutan aset tetap (163,879,319,303)

Cadangan imbalan kerja 13,714,952,067

Beban piutang ragu - ragu 0

Bagian laba perusahaan asosiasi (11,590,080,314)

Penyisihan penurunan nilai investasi 4,954,106,897

Amortisasi beban tangguhan (697,861,060)

Bersih (157,498,201,713)

Perbedaan Tetap

Kesejahteraan karyawan (53,579,060,937)

Penyusutan aset tetap 6,356,288,649

Pendapatan bunga yang dikenakan pajak final (34,641,471,734) Beban pemeliharaan bangunan karyawan 9,319,562,711

Bersih (72,433,631,311) Estimasi laba kena pajak tahun berjalan 472,417,008,626

Gambar 4.1

Koreksi Fiskal PT Perkebunan Nusantara III Medan Tahun 2009 Sumber: PT Perkebunan Nusantara III Medan, 2009

C. Penghitungan PPh Badan

Penghitungan pajak penghasilan (PPh) PT Perkebunan Nusantara III (persero) periode 31 Desember 2009 berdasarkan pasal 4 UU RI NO: 36 Tahun 2008 dan ketentuan perpajakan yang berlaku jumlah PPh badan PT Perkebunan Nusantara III adalah dengan perhitungan sebagai berikut:

Laba perusahaan sebelum PPh Rp. 704,173,015,719

Laba anak perusahaan Rp. (1,824,174,069)

Rp. 702,348,841,650 Koreksi Fiskal Positif

Beban personalia

Beban material

1. Beban jasa produksi Rp. (53,579,060,937) 2. Beban manfaat karyawan Rp. 13,714,952,067

Sub Jumlah Rp.(39,864,108,870)

Jumlah koreksi fiskal positif Rp. (19,123,100,613) Laba setelah koreksi fiskal positif Rp. 683,225,741,037 Dikurangi: Biaya – biaya yang diperkenankan sebagai

Pengurang penghasilan bruto koreksi fiskal negatif

1. Penyusutan aktiva tetap:

• Perhitungan komersil Rp.134,368,180,091 • Perhitungan fiskal Rp.298,247,499,394 Rp.(163,879,319,303) 2. Penyusutan aktiva lain – lain:

• Perhitungan komersil Rp. 7,939,186,167 • Perhitungan fiskal Rp. 8,637,047,227 Rp. ( 697,861,060) 3. Pendapatan dari perusahaan asosiasi Rp.(11,590,080,314) 4. Pendapatan bunga yang dikenakan

pajak final Rp.(34,641,471,734)

Laba Kena Pajak Rp. 472,417,008,626

Dibulatkan Rp. 472,417,008,000

Pajak Penghasilan (PPh) Terutang:

28 % x Rp. 472,417,008,000 Rp.132,276,762,240

a. Dipotong / dipungut oleh pihak lain:

a.1 PPh pasal 22 (pertamina) Rp. 47,809,260 a.2 PPh pasal 23 Rp. 16,018,821 a.3 Jumlah (a.1 + a.2) Rp. 63,828,081 b. Dibayar sendiri:

b.1 PPh pasal 22 (impor) Rp. - b.2 PPh pasal 25 (badan) tahun 2009 Rp. 90,405,256,420 b.3 Jumlah (b.1 + b.2) Rp. 90,405,256,420

Jumlah Kredit Pajak Rp. 90,469,084,501

Pajak Penghasilan yang Kurang Bayar Rp. 41,807,677,739

D. Analisa Hasil Penelitian

Koreksi fiskal yang dibuat oleh PT Perkebunan Nusantara III (persero) Medan mencakup perbedaan temporer dan perbedaan tetap.

Adapun perbedaan temporer terdiri dari penyusutan aset tetap, cadangan imbalan kerja, beban laba perusahaan asosiasi, penyisihan penurunan nilai investasi, amortisasi beban tangguhan.

a. Penyusutan aset tetap

Selisih penyusutan aset tetap berdasarkan fiskal dan penyusutan aset tetap berdasarkan komersial adalah sebesar Rp. 163,879,319,303 sebagai biaya yang harus dicantumkan pada koreksi fiskal sebagai pengurang laba kena pajak perusahaan.

Rincian:

Penyusutan aset tetap berdasarkan perhitungan komersial adalah sebesar Rp. 134,368,180,091.

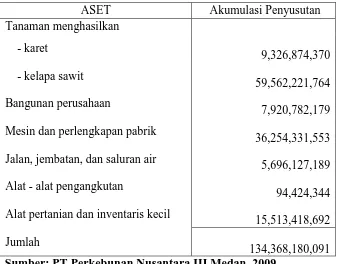

Tabel 4.3

Penyusutan aset tetap berdasarkan komersial

ASET Akumulasi Penyusutan

Tanaman menghasilkan

Penyusutan aset tetap berdasarkan perhitungan fiskal sebesar Rp. 289,247,499,394.

Tabel 4.4

Penyusutan aset tetap berdasarkan fiskal

ASET Akumulasi Penyusutan

- Alat pertanian dan inventaris

Sumber: PT Perkebunan Nusantara III Medan, 2009 b. Cadangan imbalan kerja

Koreksi cadangan imbalan kerja sebesar Rp. 13,714,952,067 yang merupakan penambah laba kena pajak. Cadangan imbalan kerja berasal dari kewajiban tidak lancar.

Rincian:

1) Kewajiban pajak tangguhan periode 31 desember

2009 sebesar Rp. 398,698,998,478 2) Kewajiban pajak tangguhan Rp. 384,984,046,411

Selisih Rp. 13,714,952,067

c. Beban laba perusahaan asosiasi

perusahaan asosiasi menurut pasal 4 ayat 3(f) termasuk objek pajak yang dikecualikan.

Rincian:

1) Pendapatan laba PT Mitra Ovgan Rp. 7,232,033,233 2) Pendapatan laba PT Bio Industri Nusantara Rp. 1,243,261,691 3) Pendapatan laba PT Sarana Agro Nusantara Rp. 2,766,419,872 4) Pendapatan laba PT Tiga Mutiara Nusantara Rp. 348,365,518

Jumlah Rp.11,590,080,314

d. Penyisihan penurunan nilai investasi

Penyisihan penurunan nilai investasi sebesar Rp. 4,954,106,897 dalam koreksi fiskal sebagai penambah laba kena pajak, karena penyisihan penurunan nilai investasi tidak seharusnya sebagai pengurang dari laba perusahaan.

Rincian:

Diambil dari beban lain – lain yakni penyisihan penurunan nilai investasi JIC Wood Company sebesar Rp. 4,954,106,897

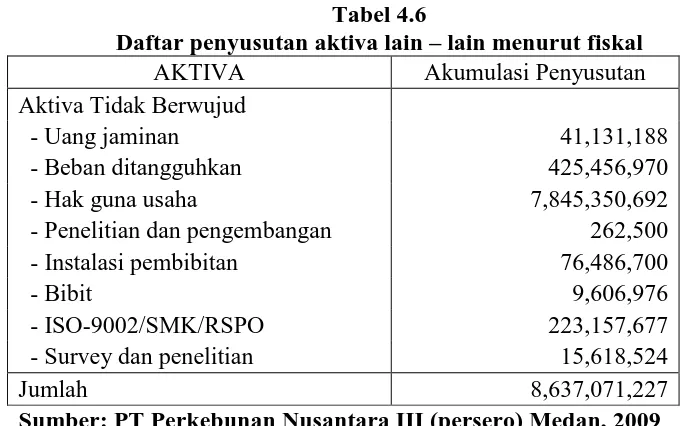

e. Amortisasi beban tangguhan

Amortisasi beban tangguhan sebesar Rp. 697,861,060 dalam koreksi fiskal untuk menghitung pajak penghasilan adalah sebagai pengurang laba untuk mendapatkan laba kena pajak.

Rincian:

1) Perhitungan komersial Rp. 7,939,186,167 2) Perhitungan Fiskal Rp. 8,637,047,227

Selisih Rp. 697,861,060

Tabel 4.5

Daftar penyusutan aktiva lain – lain menurut komersial AKTIVA LAIN - LAIN Akumulasi Penyusutan

Aktiva non-produktif 989,932,054

Uang jaminan 29,387,825

Biaya yang ditangguhkan 599,609,480

Sertifikat hak guna usaha 5,853,421,551

Sertifikat hak guna bangunan 168,505,348

Sertifikat mutu produksi 101,989,369

Sertifikat lingkungan 183,590,540

Sertifikat SMK3 12,750,000

Jumlah 7,939,186,167

Sumber: PT Perkebunan Nusantara III (persero) Medan, 2009

Tabel 4.6

Daftar penyusutan aktiva lain – lain menurut fiskal

AKTIVA Akumulasi Penyusutan

Aktiva Tidak Berwujud

- Uang jaminan 41,131,188

- Beban ditangguhkan 425,456,970

- Hak guna usaha 7,845,350,692

- Penelitian dan pengembangan 262,500

- Instalasi pembibitan 76,486,700

- Bibit 9,606,976

- ISO-9002/SMK/RSPO 223,157,677

- Survey dan penelitian 15,618,524

Jumlah 8,637,071,227

2. Analisis Perbedaan Tetap

Perbedaan tetap sebagai koreksi fiskal terdiri dari kesejahteraan karyawan, penyusutan aset tetap, pendapatan bunga yang dikenakan pajak final, beban pemeliharaan bangunan karyawan, dan lain – lain.

a. Kesejahteraan karyawan

Dalam perhitungan pajak penghasilan, kesejahteraan karyawan dibuat sebagai beban material yakni beban jasa produksi sebesar Rp. 53,579,060,937. Dalam koreksi fiskal kesejahteraan karyawan sebagai pengurang laba kena pajak.

Rincian:

1) Pembebanan tahun 2009 Rp. 283,776,592,063

2) Pembayaran Rp. 337,355,635,000

Selisih Rp. 53,579,060,937

b. Penyusutan aset tetap

Penyusutan aset tetap sebesar Rp. 6,356,288,649 sebagai koreksi positif sehingga menambah laba kena pajak, berasal dari beban penyusutan bangunan rumah tinggal.

c. Pendapatan bunga yang dikenakan pajak final

Pendapatan bunga yang dikenakan pajak final sebesar Rp. 34,641,471,734 berasal dari pendapatan bunga jasa giro / deposito.

Rincian:

PT Bank CIMB Niaga Tbk Rp. 90,000,000,000 PT Bank Argoniaga Tbk Rp. 58,400,000,000 PT BNI (persero) Tbk Rp. 50,000,000,000 PT Bank Mandiri (persero) Tbk Rp. 50,000,000,000 PT Bank Bumi Putera Rp. 10,000,000,000 PT Bank Sumatera Utara Rp. 10,000,000,000 PT Bank Yudha Bakti Rp. 5,000,000,000 PT Bank Mega Syariah Rp. 5,000,000,000 Deposito berjangka – Dollar AS

PT BNI (persero) Tbk Rp. 47,000,000,000

Jumlah Rp.325,400,000,000

Tingkat bunga deposito berjangka per tahun

Rupiah 6 – 14 %

Dollar Amerika Serikat 3,60 % d. Beban pemeliharaan bangunan karyawan

Beban pemeliharaan bangunan karyawan sebesar Rp. 9,319,562,711 dalam koreksi fiskal sebagai pengurang laba untuk mendapatkan laba kena pajak. Rincian:

1) Pemeliharaan rumah karyawan pimpinan Rp. 3,104,433,347 2) Pemeliharaan rumah karyawan pelaksana Rp. 6,215,129,364

e. Lain – lain

Beban lain – lain sebagai koreksi fiskal positif berasal dari:

BAB V

KESIMPULAN DAN SARAN

Berdasarkan analisa dan evaluasi terhadap bab – bab sebelumnya, penulis dapat menarik kesimpulan dan mencoba memberikan saran yang dianggap penting untuk menyatakan pandangan dalam koreksi fiskal yang dibuat oleh PT Perkebunan Nusantara III (persero).

A. KESIMPULAN

1. PT Perkebunan Nusantara III (persero), Badan Usaha Milik Negara (BUMN) Perkebunan yang bergerak dalam bidang usaha perkebunan, pengolahan dan pemasaran hasil perkebunan. Kegiatan usaha Perseroan mencakup usaha budidaya dan pengolahan tanaman kelapa sawit dan karet. Produk utama Perseroan adalah Minyak Sawit (CPO) dan Inti Sawit (Kernel) dan produk hilir karet.

2. Perusahaan ini merupakan wajib pajak yang diharuskan undang – undang perpajakan untuk menyelenggarakan pembukuan. Perusahaan telah menyelenggarakan pembukuan berdasarkan Standar Akuntansi Keuangan. 3. Untuk kepentingan pajak, perusahaan membuat koreksi fiskal atas

4. Perusahaan menemukan perbedaan temporer dan perbedaan tetap dalam hal pengakuan penghasilan dan beban antara Standar Akuntansi Keuangan dan undang – undang perpajakan.

5. Kebijakan untuk mengadakan koreksi fiskal akan membantu perusahaan untuk mengurangi biaya yang ditimbulkan apabila diselenggarakan pembukuan ganda.

B. SARAN

1. Koreksi fiskal merupakan sarana yang paling tepat untuk merekonsiliasi laporan keuangan komersial ke laporan keuangan fiskal dan dapat diterapkan bagi setiap wajib pajak yang menyelenggarakan pembukuan. Karena itu wajib pajak yang melakukan pembukuan disarankan agar membuat koreksi fiskal setiap tahunnya.

2. Perusahaan dapat membuat laporan interim yang harus merujuk pada penyajian laporan keuangan, yang berguna untuk memberikan gambaran tentang kegiatan perusahaan lebih cepat biasanya triwulan ataupun semester.

3. Pada perhitungan pajak penghasilan badan terdapat beban jasa produksi sebagai

pengurang laba untuk mencari laba kena pajak, yang dimasukkan ke dalam

koreksi fiskal positif. Sebaiknya beban jasa produksi dimasukkan kedalam salah

satu koreksi negatif, karena koreksi fiskal negatif adalah koreksi – koreksi yang