PENGUKURAN DAN PERBAIKAN PRODUKTIVITAS DENGAN MENGGUNAKAN MODEL APC (AMERICAN PRODUCTIVITY

CENTER) DI PT. PANTJA SURYA

TUGAS SARJANA

Diajukan Untuk Mengikuti Sidang Sarjana Sains Terapan

Oleh

MUHAMMAD GANI HASIBUAN 995204054

PROGRAM STUDI TEKNIK MANAJEMEN PABRIK

P R O G R A M D I P L O M A IV

F A K U L T A S T E K N I K

UNIVERSITAS SUMATERA UTARA

PENGUKURAN DAN PERBAIKAN PRODUKTIVITAS DENGAN MENGGUNAKAN MODEL APC (AMERICAN PRODUCTIVITY

CENTER) DI PT. PANTJA SUTYA

DRAFT TUGAS SARJANA

Diajukan Untuk Mengikuti Sidang Sarjana Sains Terapan

OLEH :

MUHAMMAD GANI HASIBUAN 995204054

Disetujui Oleh :

Dosen Pembimbing I Dosen Pembimbing II

(Ir. Tanib S. Tjolia, M.Eng) ( Ir. Ukurta Tarigan, MT)

PROGRAM STUDI TEKNIK MANAJEMEN PABRIK

P R O G R A M D I P L O M A IV

F A K U L T A S T E K N I K

UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Segala puji dan syukur diucapkan kehadirat Allah SWT yang telah

melimpahkan rahmat dan karunianya, sehingga penulisan Tugas Karya Akhir ini

dapat penulis selesaikan dengan baik.

Penulisan Tugas Karya Akhir ini berjudul “Pengukuran dan Perbaikan

Produktivitas Dengan Menggunakan Model APC (American Productivity Center)

Di PT. Pantja Surya dengan tujuan untuk mengukur tingkat produktivitas pada

perusahaan sehingga dapat melakukan perbaikan-perbaikan untuk peningkatan

produktivitas pada perusahaan tersebut.

Tugas Karya Akhir ini dibuat untuk memenuhi persyaratan ujian Sarjana

di Progam Studi Teknik Manajemen Pabrik Program D-IV Fakultas Teknik USU.

Tersusunnya penulisan Tugas Karya Akhir ini tidak terlepas dari bantuan,

dorongan dan bimbingan dari berbagai pihak. Untuk itu penulis ingin

mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Kedua Orang tua, Ayahanda (Alm) dan Ibunda tercinta yang telah

mendidik dan memberikan dorongan moril dan material serta doa dan

restu sehingga penulis dapat menyelesaikan Tugas Karya Akhir ini.

2. Bapak Ir. Tanib S. Tjolia, M.Eng, selaku Dosen pembimbing I yang telah

banyak membantu dan membimbing penulis baik dari segi waktu dan

fikiran dalam penyusunan Tugas Karya Akhir ini.

3. Bapak Ir. Ukurta Tarigan, MT, selaku Dosen pembimbing II yang telah

banyak memberikan arahan dan masukan dalam penyusunan Tugas Karya

4. Ibu Ir. Rosnani Ginting, MT, selaku Ketua Departemen Teknik Industri

Fakultas Teknik USU.

5. Bapak Aulia Ishak, ST, MT, selaku kordinator Tugas Karya Akhir di

Program Studi Teknik Manajemen Pabrik Fakultas Teknik USU.

6. Pimpinan dan seluruh Karyawan PT. Pantja Surya yang telah banyak

membantu memberikan waktu kepada penulis dalam mengumpulkan data

yang diperlukan dalam penulisan Tugas Karya Akhir ini.

7. Seluruh Dosen dan staff pengajar yang telah memberikan ilmu

pengetahuan dan pendidikan kepada penulis selama dibangku kuliah pada

Program Studi Teknik Manajemen Pabrik FT-USU.

8. Kedua Kakanda Evi Juliani Hsb dan Ade Linda Hanum Hsb yang

terkasih yang telah banyak memberikan dorongan dan semangat kepada

penulis.

9. Adinda Tety Mahrani Pulungan yang telah membantu dan bersabar

mendampingi sampai terselesaikannya Tugas Karya Akhir ini.

10.Seluruh Pegawai Administrasi Jurusan Teknik Industri yang telah banyak

membantu penulis dalam hal administrasi dan informasi khususnya Kak

Dina, Bang Bowo, Bang Mijo dan Namboru.

11.Keluargaku di Aek Godang, Paman H.M. Syukur Nikmat Hsb dan

Nanguda beserta adik-adik sekeluarga yang telah membantu penulis

memberikan dorongan dalam mengerjakan Tugas Karya Akhir ini.

12.Keluargaku di Jl. Hokki No 14 Medan, Uak, Bang Dedi dan Ayu yang

masih memberikan dorongan dan kepercayaan untuk terselesaikannya

13.Sahabatku Trianta yang telah setia membantu penulis dan memberikan

dorongan sehingga terselesaikannya Tugas Karya Akhir ini.

Penulis menyadari adanya kekurangan pada penulisan Tugas Karya Akhir

ini baik dalam hal penyajian maupun pemecahan masalah yang dilakukan. Untuk

itu, penulis mengharapkan saran dan kritikan yang membangun dari berbagai

pihak demi kesempurnaan penulisan Tugas Karya Akhir. Akhir kata penulis

berharap semoga Tugas Karya Akhir ini bermanfaat bagi kita semua.

Medan, Maret 2008

Penulis,

DAFTAR GAMBAR

1. Gambar 2.1. Block Diagram Proses Produksi………..II-7

2. Gambar 2.2. Struktur Organisasi PT. Pantja Surya……… ………….. II-20

3. Gambar 3.1. Hubungan Antara Produktivitas, Efisiensi,

Keefektifan dan Mutu …………..………. III-4

4. Gambar 3.2. Hubungan Harga, Jumlah Sumber Daya dan Produktivitas untuk

Keuntungan ………...………....…… III-5

5. Gambar 3.3. Skema Produktivitas …..………. III-7

6. Gambar 3.4. Model Pengukuran Produktivitas APC pada

Tingkat Perusahaan …...……….... III-20

7. Gambar 3.5. Skema Siklus (Daur) Produktivitas ……….…………...…… III-29

8. Gambar 4.1. Block Diagram Pengolahan Data …..…………..…..………. IV-5

9. Gambar 4.2. Block Diagram Analisa dan Evaluasi Produktivitas………… IV-7

10. Gambar 4.3. Block Diagram Metodologi Penelitian...……… IV-8

DAFTAR TABEL

1. Tabel 2.1. Spesifikasi Karet SIR 20 PT. Pantja Surya..………...II-6

2. Tabel 2.2. Jumlah Tenaga Kerja Kelompok harian dan Bulanan…………...II-29

3. Tabel 2.3. Jumlah Tenaga Kerja Kelompok Staf dan Pegawai.……….II-30

4. Tabel 5.1. Elemen Masukan Tenaga Kerja…….. ………...…...…...……... V-2

5. Tabel 5.2. Elemen Jumlah Tenaga Kerja………. …...…...………... V-2

6. Tabel 5.3. Elemen Masukan Material ………..…...………... V-2

7. Tabel 5.4. Jumlah Bahan Baku Getah Karet……….………... V-3

8. Tabel 5.5. Harga dan Jumlah Pemakaian Bahan Tambahan………... V-3

9. Tabel 5.6. Elemen masukan Energi………... …...…..………... V-3

10. Tabel 5.7. Elemen Masukan Modal ….……….………... V-4

11. Tabel 5.8. Elemen Keluaran………...………... V-4

12. Tabel 5.9. Jumlah Output yang diproduksi.…………... V-4

13. Tabel 6.1. Jumlah Output Total, Input Material, Tenaga Kerja, Enerji, Modal

dan Input Total Pada Tahun 2002 dan Tahun 2003………... VI-1

14. Tabel 6.2. Pengaruh Komponen Input Terhadap Profitabilitas

Perusahaan .…………...………..……. VI-2

15. Tabel 6.3. Pengaruh Komponen Input Terhadap Produktivitas

Perusahaan ... VI-2

16. Tabel 6.4. Hubungan Price Recovery dengan Profitabilitas Perusahaan.... VI-3

18. Tabel 6.6. Hasil Produksi……….VI-4

DAFTAR LAMPIRAN

1. Spesifikasi Mesin dan Peralatan (L-1)………xiv

2. Flow Process Chart (L-2)………xxi

3. Nilai Deflator untuk Komponen Output Dan Komponen Input (L-3)……..xxiv

4. Indeks Produktivitas (L-4)……….xxv

5. Indeks Profitabilitas, Produktivitas dan Price Recovery (L-5)……….xxvi

RINGKASAN

PT. Pantja Surya adalah Perusahaan manufaktur yang memproduksi

Crumb Rubber dengan Standard Indonesian Rubber yang berdiri sejak bulan juli

1965. Jenis produk yang diproduksi adalah S.I.R 20.

Dalam menghadapi persaingan yang semakin kompetitif PT. Pantja Surya selalu berusaha meningkatkan produktivitas perusahaan, dimana untuk mengetahui tingkat produktivitas perusahaan perlu dilakukan suatu pengukuran produktivitas yang merupakan ukuran dan akan dijadikan sebagai patokan untuk dianalisa, dan direncanakan perbaikan pada masa yang akan datang.

Produktivitas adalah suatu tingkatan efisiensi dalam memproduksi barang-barang atau jasa secara efektif atau merupakan perbandingan antara totalitas pengeluaran (output) pada waktu tertentu dibagi dengan masukan (input) selama periode tersebut.

Pengukuran produktivitas di PT. Pantja Surya adalah menggunakan model APC (American Productivity Center) yang menghubungkan produktivitas dengan profitabilitas serta faktor perbaikan harga (Price Recovery) yang merupakan suatu model faktor. Model ini mengasumsikan bahwa suatu perusahaan memperoleh keuntungan yang berasal dari dua sumber yaitu produktivitas dan pemulihan harga. Pengukuran dilakukan pada periode 2006 dan 2007 dan hanya menyangkut faktor-faktor yang dapat diukur secara kuantitatif.

Pengolahan data dilakukan dengan menghitung nilai deflator untuk mendapatkan nilai kontribusi produktivitas = Rp. 44.832.153,8, profitabilitas = Rp. 1.403.147.26 dan price recovery = Rp. 1.358.315.106,2 setiap periode dan menghitung angka indeks produktivitas = 106,8, profitabilitas = 104,580 dan price

recovery = 0,998 masing-masing komponen input.

RINGKASAN

PT. Pantja Surya adalah Perusahaan manufaktur yang memproduksi

Crumb Rubber dengan Standard Indonesian Rubber yang berdiri sejak bulan juli

1965. Jenis produk yang diproduksi adalah S.I.R 20.

Dalam menghadapi persaingan yang semakin kompetitif PT. Pantja Surya selalu berusaha meningkatkan produktivitas perusahaan, dimana untuk mengetahui tingkat produktivitas perusahaan perlu dilakukan suatu pengukuran produktivitas yang merupakan ukuran dan akan dijadikan sebagai patokan untuk dianalisa, dan direncanakan perbaikan pada masa yang akan datang.

Produktivitas adalah suatu tingkatan efisiensi dalam memproduksi barang-barang atau jasa secara efektif atau merupakan perbandingan antara totalitas pengeluaran (output) pada waktu tertentu dibagi dengan masukan (input) selama periode tersebut.

Pengukuran produktivitas di PT. Pantja Surya adalah menggunakan model APC (American Productivity Center) yang menghubungkan produktivitas dengan profitabilitas serta faktor perbaikan harga (Price Recovery) yang merupakan suatu model faktor. Model ini mengasumsikan bahwa suatu perusahaan memperoleh keuntungan yang berasal dari dua sumber yaitu produktivitas dan pemulihan harga. Pengukuran dilakukan pada periode 2006 dan 2007 dan hanya menyangkut faktor-faktor yang dapat diukur secara kuantitatif.

Pengolahan data dilakukan dengan menghitung nilai deflator untuk mendapatkan nilai kontribusi produktivitas = Rp. 44.832.153,8, profitabilitas = Rp. 1.403.147.26 dan price recovery = Rp. 1.358.315.106,2 setiap periode dan menghitung angka indeks produktivitas = 106,8, profitabilitas = 104,580 dan price

recovery = 0,998 masing-masing komponen input.

BAB I PENDAHULUAN

1.1 Latar Belakang

Suatu perusahaan dituntut untuk mampu mempertahankan dan selalu

mengembangkan daya saingnya. Berbagai usaha dilakukan untuk mencapai suatu

produktivitas yang tinggi. Pihak manajemen perlu untuk melakukan pengukuran

produktivitas untuk mengetahui tingkat efisiensi dan efektivitas yang telah

dicapainya. Pengukuran produktivitas akan digunakan untuk menganalisa dan

mengevaluasi faktor-faktor yang dapat mempengaruhi produktivitas perusahaan

yang selanjutnya digunakan untuk menentukan strategi perusahaan dalam

meningkatkan produktivitas.

Pengukuran produktivitas sebagai dasar perencanaan adalah sangat penting

disemua tingkatan ekonomi. Pada perusahaan, pengukuran produktivitas

digunakan untuk menganalisa dan mendorong efisiensi produksi. Perusahaan

untuk mencapai tujuan organisasinya haruslah melalui suatu proses yang

menyangkut perencanaan, pengorganisasian, pelaksanaan serta pengendalian

terhadap strategi-strategi yang telah ditetapkan.

Produktivitas merupakan salah satu indikator penilaian sehat tidaknya

suatu perusahaan yang perlu dilakukan dalam menilai efisiensi konversi sumber

dayanya menjadi barang atau jasa, agar penyebab timbulnya masalah

produktivitas dapat dihilangkan. Masalah produkvitas dapat didefenisikan sebagai

deviasi atau penyimpangan yang terjadi antara produktivitas aktual (hasil aktual)

PT. Pantja Surya adalah perusahaan manufaktur di bidang pengolahan

Crumb Rubber dengan jenis “SIR 20”. PT. Pantja Surya berusaha meningkatkan

produktivitas perusahaan dalam menghadapi persaingan yang semakin kompetitf.

Peningkatan produktivitas perusahaaan akan meningkatkan keuntungan, dan

keuntungan perusahaan dapat digunakan untuk melakukan pengembangan di

dalam perusahaan serta untuk meningkatkan kesejahteraan karyawan.

Dalam menghadapi persaingan yang semakin kompetitif, PT. Pantja Surya

berusaha untuk meningkatkan produktivitasnya, namun karena belum adanya

suatu pengukuran produktivitas yang jelas yang dilakukan perusahaan maka PT.

Pantja Surya belum dapat menentukan tingkat produktivitasnya.

Ukuran produktivitas akan dijadikan sebagai patokan untuk dianalisa dan

dievaluasi serta dibandingkan dengan rencana yang telah ditetapkan. Berdasarkan

evaluasi ini dapat direncanakan kembali target produktivitas yang akan dicapai

baik dalam jangka pendek maupun jangka panjang.

Apabila konsep pengukuran produktivitas dikaitkan secara langsung

dengan profitabilitas perusahaan maka dapat menciptakan suatu strategi

peningkatan dan profitabilitas secara terus menerus.

1. 2. Rumusan Masalah

Untuk mencapai tujuan perusahaan, yaitu keuntungan maksimum, dengan

tersedianya sumber daya yang cukup besar, maka PT. Pantja Surya dituntut untuk

tetap meningkatkan efisiensi dan efektivitasnya, namun dibalik usaha untuk

mencapai tujuan tersebut PT. Pantja Surya belum dapat mengevaluasi dan

belum adanya alat ukur produktivitas sehingga perusahaan sulit untuk menentukan

target dan langkah-langkah perbaikan produktivitas.

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut :

1. Mengukur produktivitas dengan menggunakan model APC (American

Productivity Center) pada perusahaan PT. Pantja Surya.

2. Menganalisis tingkat perubahan produktivitas perusahaan pada setiap periode.

3. Mengetahui faktor pendorong dan penghambat produktivitas perusahaan.

4. Merencanakan perbaikan produktivitas perusahaan dalam jangka pendek.

I.4. Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Bahan perbaikan serta sumbangan dalam pengukuran dan rencana perbaikan

produktivitas untuk pengembangan perusahaan PT. Pantja Surya.

2. Memberikan masukan dalam penelitian produktivitas pada industri

manufaktur.

3. Menambah ilmu dan pemahaman bagi peneliti khususnya yang berhubungan

1.5. Pembatasan Masalah dan Asumsi yang digunakan

Pembatasan masalah yang digunakan dalam penelitian ini adalah sebagai

berikut :

1. Pengukuran produktivitas pada tingkat perusahaan adalah dengan

menggunakan model American Productivity Center (APC).

2. Pengukuran produktivitas hanya menyangkut faktor-faktor yang dapat

diukur secara kuantitatif karena hasil yang diperlukan adalah bersifat

kuantitatif.

3. Pengukuran ini hanya untuk mengukur produktivitas pada periode tahun

2006 dan tahun 2007.

4. Penelitian ini dilakukan untuk mengukur dan merencanakan untuk

perbaikan produktivitas perusahaan dalam jangka pendek.

Asumsi-asumsi yang digunakan dalam penelitian ini adalah :

1. Perubahan ekonomi pada periode pengukuran tidak mempengaruhi

produktivitas perusahaan.

2. Proses produksi berjalan lancar.

1.6. Sistematika Penulisan

Sistematika penulisan dilakukan dengan cara sebagai berikut :

BAB I PENDAHULUAN

Menjelaskan latar belakang yang mendasari keinginan untuk

melakukan penelitian, perumusan masalah, pembatasan masalah

dan asumsi yang digunakan, tujuan dan manfaat penelitian serta

BAB II GAMBARAN UMUM PERUSAHAAN

Memuat secara ringkas berbagai atribut dari perusahaan yang

menjadi objek studi, sejarah perusahaan, bahan baku dan bahan

penolong, proses produksi serta mesin dan peralatan yang

digunakan dalam proses produksi.

BAB III LANDASAN TEORI

Menampilkan teori-teori yang menjadi acuan untuk pelaksanaan

penelitian yang meliputi teori tentang produktivitas dan model

Pengukuran produktivitas dengan model American Productivity

Center (APC).

BAB IV METODOLOGI PENELITIAN

Mengemukakan langkah-langkah yang digunakan untuk mencapai

tujuan penelitian meliputi tahapan-tahapan penelitian dan

penjelasan tiap tahapan secara ringkas disertai diagram alirnya.

BAB V PENGUMPULAN DAN PENGOLAHAN DATA

Mengidentifikasi keseluruhan data dan melakukan pengolahan

data, dimana data yang dikumpulkan diolah dengan menggunakan

metode pengukuran model American Productivity Center(APC).

BAB VI ANALISIS DAN EVALUASI

Mengalisis hasil yang diperoleh dari pengolahan data serta

melakukan evaluasi agar dapat dilakukan perencanaan perbaikan

I-6

BAB VII KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian secara keseluruhan kemudian

dilanjutkan dengan menganalisa maka dapat diambil kesimpulan

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah dan Gambaran Umum Perusahaan

Perusahaan karet didirikan karena semakin meningkatnya kebutuhan

manusia akan karet sehingga dibutuhkan sumber bahan mentahnya. Untuk ini

banyak diusahakan menanam sumber penghasil karet. Pemilihan lokasi didasarkan

atas keadaan tumbuhan tanaman karet yang baik dan kemampuan pendirinya.

Pada tanggal 30 Juli 1949, PT. Pantja Surya didirikan dengan nama “Fa.

Theam Hap & Co”. Namun hasil pengolahannya belum berbentuk Crumb.

Tertanggal 10 Februari 1965, diadakan perubahan nama perusahaan dari “Fa.

Theam Hap & Co” menjadi PT. Remilling dan usaha dagang Theam Hap & Co

disingkat menjadi “PT. Theam Hap & Co”. Tanggal 17 Juli 1965 diadakan

perubahan nama perusahaan menjadi PT. Remilling dan usaha dagang Pantja

Surya disingkat “PT. Pantja Surya”.

Pada tahun 1970, keluarnya peraturan pemerintah tentang larangan export

karet berbentuk selendang maka perusahaan mengadakan renovasi produksi dan

export karet selendang menjadi produk dan export crumb rubber SIR 20 dan pada

tahun itu juga bergabung menjadi anggota GAPKINDO sampai sekarang.

Pada tahun 1978, PT. Pantja Surya dibeli oleh PT. Djambi Waras Jambi

yang juga industri crumb rubber.

Pada tahun 1983, Group PT. Djambi Waras Jambi dibeli oleh kelompok

Pada tahun 1993, memisahkan diri dari kelompok Astra dengan Holding

Company PT. Kirana Megatara. Dengan pengambilalihan ini maka nama pabrik

diubah menjadi PT. Pantja Surya, sebagai anak perusahaan dari PT. Kirana Mega

Tara. Sejak saat itu, secara keseluruhan anak perusahaan ini mempunyai tiga

pabrik karet yang tersebar di Sumatera Utara, yaitu Perdagangan, Padang

Sidempuan dan Medan.

2.2. Ruang Lingkup Bidang Usaha

PT. Pantja Surya merupakan perusahaan yang bergerak dalam bidang

industri pengolahan karet/latex menjadi crumb rubber. Bahan baku karet pabrik

ini diperoleh dari PIR (Perkebunan Inti Rakyat). Pengolahan getah karet menjadi

crumb rubber dilaksanakan di pabrik yang berada di Perdagangan, Padang

Sidempuan dan Medan.

Karet memakai jenis Havea Brasiliensis dan mengolahnya menjadi crumb

rubber. Adapun jenis crumb rubber yang diproduksi PT. Pantja Surya adalah

sesuai dengan ketentuan mutu karet Indonesia atau Standard Indonesian Rubber

(SIR), yaitu “SIR 20”.

Crumb rubber SIR 20 adalah jenis karet remah dengan kadar sebagai

berikut : - Kadar kotoran, maksimum 0,20 %.

- Kadar abu, maksimum 1,00 %.

- PO/PRI, minimum 30/50.

Mengingat banyaknya produk sejenis yang menjadi saingan perusahaan,

maka PT. Pantja Surya melalui bagian quality control dan pemasaran

2.3. Lokasi perusahaan

Lokasi pabrik perusahaan PT. Pantja Surya terletak di Jl. Kuala

Tanjung-Perdagangan Siantar (Simalungun) dan alamat kantornya terletak di Jl. Pertahanan

No. 70-A Medan Amplas. Secara keseluruhan, pabrik ini menempati luas lahan

sebesar 91.799 m2.

Dalam areal ini terdapat bangunan seperti Head Office, kantor Human

Resources Development (HRD), kantor Processing, kantor Quality Control

Department (QCD), kantor Engineering Department, kantor Safety Department,

kantor AWS (Auto Work Shop), Pallette Storage, toilet, musholla, parkir, pos

satpam dan laboratorium.

Areal pabrik PT. Pantja Surya ini mempunyai batas-batas sebagai berikut :

Sebelah timur : pemukimam penduduk

Sebelah barat : sungai

Sebelah utara : pemukiman penduduk

Sebelah selatan : perumahan karyawan

2.4. Bahan Baku, Bahan Penolong dan Bahan Tambahan 2.4.1. Bahan Baku

Bahan baku adalah bahan utama yang digunakan dengan persentase

komposisi bahan yang tinggi dan merupakan bahan-bahan yang membentuk

bagian integral dari suatu produk jadi.

Bahan baku yang digunakan adalah getah karet dengan berbagai jenis

kriteria antara lain : Cup lump, Slab, atau Slab lump. Ketiga jenis getah ini

daerah di sumatera utara antara lain : Rantau Parapat, Binjai, P. Sidempuan,

Sibolga, dan Perdagangan. Khusus untuk SIR 20 bahan baku yang digunakan oleh

PT. Pantja Surya adalah getah karet dengan kriteria getah Cup lump, Slab lump,

Slab, dan Scrab.

2.4.2. Bahan tambahan

Bahan tambahan adalah bahan yang digunakan dalam komposisi kecil

tetapi juga mempengaruhi produk dan dibutuhkan untuk menyelesaikan suatu

produk.

1. Air

Air yang digunakan dalam proses produksi adalah air yang bersih yang

tidak banyak mengandung zat-zat kimia dan kotoran. Kegunaannya antara lain :

- Mencuci bahan baku dari kotoran yang melekat seperti pasir, batu dan kayu.

- Membuat larutan-larutan dari bahan kimia di laboratorium.

- Mendinginkan motor-motor pembangkit tenaga.

- Mencuci alat-alat yang dipakai dalam proses produksi.

2. Formic Acid (asam semut/cuka) (CH3COOH)

Gunanya untuk mempercepat terjadinya penggumpalan latex.

3. Amoniak (NH3)

Gunanya untuk penyegaran latex serta pengawetan latex.

4. HNS (H-NS)

5. Natrium Metabisulfit (Na2S2O3)

Untuk memperoleh warna karet yang terang maka ditambahkan natrium

metabisulfit kedalam mixing tank II pada karet.

2.4.3. Bahan penolong

Bahan penolong adalah bahan yang digunakan secara tidak langsung

dalam produk dan bukan merupakan komposisi produk, tetapi digunakan sebagai

pelengkap produk.

1. Plastik

Berupa kemasan plastik yang digunakan untuk membungkus karet yang

sudah selesai dipres dan yang ditaruh dalam pallet. Plastik yang digunakan adalah

plastik kedap udara dengan tebal 0, 2 mm dan titik leleh 108o C serta berat jenis

0,92 kg/m2. Selanjutnya plastik tersebut dicap dengan cat dan diberi label. Setelah

itu produk jadi akan dibawa ke gudang penyimpanan untuk disimpan.

2. Pallet/packing

Bandela yang telah dipres dan dibungkus plastik kemudian dimasukkan ke

dalam pallet. Pallet ini mempunyai jenis/type dimana tergantung permintaan dari

buyer tsb. sebagian dibuat sendiri oleh perusahaan dan ada yang dipesan langsung

dari Singapura dengan system sewa oleh pembeli itu sendiri. Type dari packing

yang digunakan PT. Pantja Surya antara lain :

Slip Tray adalah jenis packing dimana rangkanya terbuat dari logam dan tapak

terbuat dari kayu jadi merupakan kombinasi antara lgam dan

Metal box adalah packing yang keseluruhannya terbuat dari logam aluminium

dan biasanya jenis packing ini sistem sewa.

Wooden Pallet adalah packing dimana bahannya terbuat dari kayu biasanya

packing ini dibuat oleh pabrik sendiri

2.5. Uraian Kegiatan Produksi

Proses pengolahan getah karet di PT. Pantja Surya untuk SIR 20 dilakukan

di Prossesing Factory. Untuk spesifikasi karet SIR 20 yang harus dipenuhi dalam

produksi dapat dilihat pada Tabel 2.1.

Tabel 2.1. Spesifikasi Karet SIR 20

No. Parameter Standard Indonesian Rubber (SIR) 20

1. 2. 3. 4.

Dirt Content (% Max.) Ash Content (% Max.)

Po ( Min.) PRI (Min.)

0,20 1,00 Min 30 Min 50

Sumber : Kantor Adm. Processing PT.Pantja Surya.

Untuk uraian proses produksi meliputi beberapa bagian, seperti terlihat

Untuk lebih jelas uraian proses diatas akan diterangkan pada bagian

berikut ini :

1. Penerimaan

a. Pembongkaran

Truk diperiksa pada pos satpam dan meminta surat pengantar barang

apabila tidak sesuai tidak diizinkan masuk, dan apabila sesuai diizinkan

untuk masuk membawa bahan baku ke Bor untuk melakukan

pembongkaran isi., truk menuju ke lapangan pembongkaran, di sini

muatan truk dibongkar oleh pekerja dan selanjutnya disortir berdasarkan

grade yang telah ditentukan perusahaan. Apabila ada bahan baku di luar

ketentuan maka secara langsung dipisahkan. Selanjutnya truk mengambil

dan membawa kembali bahan baku yang reject.

b. Pemotongan

Karet dipotong secara manual menggunakan gergaji pemotong dan secara

otomatis menggunakan mesin pemotong. Memisahkan sesuai jenis

kemudian diperiksa kontaminasi (Vulkanisir) dan setelah dinyatakan

bersih kepala kadar akan menetapkan kadar dan apabila tidak bersih akan

ditolak.

c. Pengkadaran

Setelah karet dipotong dan dinyatakan bersih pihak perusahaan akan

melakukan pengkadaran secara visual, apabila tidak ada kesepakatan

antara pihak perusahaan (pembeli) dengan penjual akan dilakukan test

d. Penimbangan

Setelah kesepakatan diperoleh, maka dilakukan penimbangan terhadap

karet yang akan dibeli.

e. Penamaan/batch

Bahan baku yang telah disortir akan diberikan pamplate nama

pemilik/nasabah dari karet yang telah dibongkar.

f. Pembayaran

Setelah dilakukan penimbangan dan pengkadaran maka diperoleh hasil

berapa kadar dan timbangan karet yang dibeli maka dilakukan

pembayaran kepada nasabah pemilik karet.

2. Penumpukan

Karet yang sudah dibeli akan ditumpukkan pada gudang bahan baku,

menunggu untuk diproses. Bahan baku yang telah ditumpuk adalah bahan

baku gabungan dari Cup lump, Slab lump dan Slab.

3. Precleaning

Karet yang berada di gudang penumpukan bahan baku diangkat dengan

menggunakan scoopel menuju mesin feeder breaker, pada mesin ini dilakukan

proses penampungan bahan baku dari scopel dan proses pencucian karet

sekaligus mentransfer bahan baku menuju breaker. Setelah bahan baku masuk

selanjutnya akan ditransfer menuju belt conveyor contamination dengan

menggunakan screw conveyor I, pada screw conveyor I dilakukan juga proses

pencucian dan penyaringan. Setelah karet berada pada belt conveyor

contamination dilakukan pengambilan kotoran yang melewati penyaringan di

screw conveyor I secara manual oleh operator. Kemudian bahan akan masuk

kedalam turning tank untuk proses pencucian kembali dan homogenitas bahan

baku sekaligus mengalirkannya menuju screw cutter. Pada screw cutter bahan

akan dipotong lebih kecil kemudian ditransfer, dicuci dan disaring pada screw

conveyor II menuju mixing tank I agar diperoleh homogenitas dari karet,

sekaligus mengalirkannya menuju mesin hammer mill. Pada hammer mill

akan dilakukan pemukulan pada bahan untuk melepaskan kotoran yang masih

melekat pada karet kemudian masuk kedalam bak pencucian I. Dari bak

pencucian I karet akan disedot dengan menggunakan vortex pump menuju

rotary screen. Pada rotary screen akan dilakukan proses penyaringan kembali

dan karet yang sudah disaring akan jatus bebas ke mixing tank II. Pada mixing

tank II karet dihomogenkan kembali sekaligus mengalirkannya ke proses

blending.

4. Blending

Setelah bahan melalui proses preclening, maka bahan dimasukkan ke

dalam mesin Creeper I melalui feeder breaker untuk digiling. Setelah itu

dimasukkan ke mesin Creeper II, lalu dilanjutkan ke Creeper III, IV, V dan

VI hingga menjadi lembaran dengan ketebalan tertentu di setiap Creeper.

menghilangkan kotoran dan zat penggumpal yang masih tersisa. Selain untuk

mencegah pemanasan pada mesin akibat gesekan, maka ke dalam mesin

tersebut juga dimasukkan minyak jarak (castor oil/C17H32) yang berfungsi

sebagai pelumas mesin dengan dosis 1 cc kering. Untuk lebih jelas dapat kita

lihat pada keterangan dibawah ini :

1. Creeper I

Mesin ini menggiling hasil dari Mixing Tank II sebanyak 2x penggilingan

dengan ketebalan 40 mm.

2. Creeper II

Mesin ini menggiling hasil dari Creeper I sebanyak 3x penggilingan

dengan ketebalan 30 mm.

3. Creeper III

Mesin ini menggiling hasil dari Creeper II sebanyak 4x penggilingan

dengan ketebalan 25 mm.

4. Creeper IV

Mesin ini menggiling hasil dari Creeper III sebanyak 1x penggilingan

dengan ketebalan 15 mm.

5. Creeper V

Mesin ini menggiling hasil dari Creeper IV sebanyak 1x penggilingan

dengan ketebalan 13 mm.

6. Creeper VI

Mesin ini menggiling hasil dari Creeper VI sebanyak 1x penggilingan

Setelah dari Creper IV blanket akan digulung pada kereta sorong

sampai pada batas besi pada kereta sorong.

5. Hanging Sheet

Setelah dilakukan perendaman, maka lembaran karet yang sudah direndam

tersebut dibawa ke kamar gantung blanket dengan menggunakan lift.

Penjemuran dilakukan selama 12-14 hari hingga kadar air pada lembaran

tersebut berkurang hingga 68 %. Penjemuran ini dilakukan agar bandela yang

dihasilkan benar benar menjadi bandela yang berkualitas, karena apabila

lembaran tersebut tidak benar-benar kering akan mempengaruhi kwalitas

produk tersebut misalnya bandela tersebut akan lembab dan mudah berjamur.

6. Crumbing

Dari penjemuran, selanjutnya gumpalan yang sudah kecil-kecil tersebut

dimasukkan ke mesin Schreder untuk diremahkan menjadi butiran-butiran.

Lalu butiran-butiran tersebut dicuci sekali lagi sebelum dikeringkan.

Kemudian butiran-butiran tersebut disaring dengan mesin static screen untuk

memisahkan butiran dan air, ditampung dalam kotak-kotak yang ada pada

trolley. Setelah itu trolley dibawa ke kotak pengering.

7. Drier

Proses pengeringan dilakukan di dalam kotak pengering (dryer) dengan

selama 1 – 2 jam. Tujuan pengeringan ini untuk mengurangi kadar air yang

terkandung dalam butiran hingga 10 – 15 %. Udara panas yang dihembuskan

ke dalam dryer ini dihasilkan dari alat pemanas (heater) yang menggunakan

blower.

Setelah 1 – 2 jam, trolley dikeluarkan dari dalam dryer dan butiran

didinginkan dengan menggunakan kipas pendingin (cooling fan) selama 5

menit hingga mencapai suhu 50o C. Tujuan pendinginan ini untuk

menghindari kelembaban setelah pembungkusan dan mencegah pertumbuhan

jamur, di samping itu untuk memudahkan proses pengepakan.

8. Pressing

Setelah didinginkan, selanjutnya butiran diletakkan di atas meja sortasi untuk

diperiksa apakah ada karet yang mentah. Ciri-ciri karet mentah ini adalah

seperti mata ikan. Jika ditemukan karet yang masih mentah tersebut, maka

karet tersebut dibuang. Selanjutnya butiran akan ditimbang dengan berat @ 35

kg dan dipres dengan mesin pres tekanan 2000 Psi selama 2 menit dengan

dimensi 69 x 34 x 18 cm. Tujuan pengepresan ini adalah untuk

menghilangkan rongga-rongga udara di dalam blok-blok karet yang dapat

9. Weight

Setelah bandela dipress akan diperiksa unsur logam dan white spot, ini

dilakukan setiap 6 bandela. Kemudian akan ditimbang seberat 35 Kg dan

kemudian dibungkus.

10. Packing

Setelah itu bandela karet dibungkus dengan plastik kedap udara dengan tebal

0, 2 mm dan titik leleh 108o C serta berat jenis 0,92 kg/m2. Selanjutnya plastik

tersebut dicap dengan cat dan diberi label. Setelah itu produk jadi akan dibawa

ke gudang.

11. Penggudangan

Pada penggudangan produk jadi ada 3 proses antara lain:

a. Penimpaan

Pada penggudangan dilakukan proses penimpaan sebelum pengepakan

pada pallet, proses ini menggunakan besi baja yang berbentuk segi empat

sesuai ukuran pallet dengan berat 1 ton. Penimpaan ini berguna untuk

meratakan permukaan bandela yang sudah tersusun dalam box pallet agar

dapat dibungkus dengan rapi. Untuk mendapatkan hasil yang rata pada

b. Pengepakan

Setelah dilakukan penimpaan pada permukaan bandela dan didapatkan

permukaan yang rata maka bandela yang sudah tersusun dalam pallet akan

dibawa dengan menggunakan forklip kebagian pengepakan di dalam

gudang. Pada pengepakan akan dilakukan proses pembungkusan dengan

plastik pada bagian atas bandela dengan metode pembakaran

menggunakan pengomporan dengan cara besi dipanaskan dan

dilengketkan pada plastik sehingga menyatu dengan rapi dan tidak boleh

udara masuk karena bila ada rongga udara akan mengakibatkan bandela

berjamur dan tidak tahan lama. Untuk itu proses pengepakan ini harus

mempunyai ketelitian yang tinggi karena ini merupakan proses terakhir

untuk dipastikan produk ready stock.

c. Ready Stock

Proses ini adalah proses pada penggudangan menunggu untuk pengiriman.

Pada proses ini setelah dilakukan semua proses dan dijamin sudah

memenuhi standar dan kualitas mutu. Setelah dilakukan pengepakan dan

dinyatakan bagus pallet akan dibawa ke bagian ready stock di dalam

gudang sebelum jadwal pengiriman sesuai permintaan konsumen.

Untuk lebih jelas tentang urutan proses produksi pengolahan crumb

2.6. Kapasitas Produksi

Adapun produk yang dihasilkan oleh PT. Pantja Surya adalah crumb

rubber dengan jenis SIR 20. Ukuran produk yang diproduksi adalah seberat 35

Kg/Bandela. Kapasitas produksi yang digunakan merupakan kapasitas optimal

yang mampu diproduksi pabrik termasuk penambahan shift kerja dan waktu kerja

lembur, maka kapasitas produksi PT. Pantja Surya adalah : 36.000 ton/tahun.

2.7. Organisasi, Manajemen dan Tenaga Kerja 2.7.1. Struktur Organisasi Perusahaan

Struktur organisasi merupakan sistem yang mengatur masalah penetapan

dan pembagian pekerjaan yang harus dilakukan sesuai dengan tugas dan tanggung

jawab yang dibebankan serta menetapkan hubungan antara unsur-unsur organisasi

sehingga diperoleh suatu bentuk kerjasama yang efektif untuk mencapai tujuan

yang diharapkan perusahaan.

Kalau diperhatikan berbagai organisasi yang ada, sering dijumpai bahwa

dalam bagan-bagan organisasi tersebut hanyalah merupakan diferensiasi dari

tugas-tugas individual masing-masing bagian ataupun sub-bagian.

Tugas individual ini dalam pelaksanaannya selalu dihubungkan dengan

sistem dan prosedur yang berlaku dalam organisasi yang bersangkutan. Dengan

demikian organisasi bukan hanya sekedar kerangka pembagian tugas melainkan

seluruh perangkat beserta fungsi-fungsinya yang saling berkaitan satu dengan

Organisasi juga menunjukkan koordinasi dari pada tugas dan fungsi dalam

pencapaian tujuan. Setiap organisasi mempunyai suatu pola dasar struktur

organisasi, yang relatif permanen sifatnya, tetapi kadang kal;a mengalami

perubahan sesuai dengan perkembangan yang dialami oleh organisasi tersebut,

seperti pengganti pimpinan, perubahan tujuan organisasi dan lain-lain. Dari suidut

pandang ini organisasi dapat dianggap sebagai suatu wadah di mana kegiatan

manajemen dijalankan. Sebagai suatu proses, organisasi akan menimbulkan dua

macam hubungan yaitu hubungan formal dan hubungan informal.

1) Hubungan formal terlihat dari tata hubungan yang berupa suatu susunan tata

kerja lengkap dengan tugas dan kewajiban organisasi.

2) Hubungan informal terlihat pada tingkah laku dan tindakan masing-masing

individu yang terlibat dalam organisasi tersebut. Hubungan ini menyangkut

hubungan pribadi, hubungan atasan dengan bawahan dan hubungan lainnya.

Berhasilnya organisasi kedua hubungan ini harus mendapat perhatian yang

sungguh-sungguh, bahkan harus diberikan perhatian yang sama besarnya.

Dalam teori organisasi masih berlaku pendapat bahwa semakin berhasil

kelompok pemimpin membina suatu organisasi, semakin menonjol pula hubungan

yang sifatnya informal, meskipun hubungan-hubungan yang bersifat formal tidak

boleh dihilangkan sama sekali.

Organisasi adalah kerja sama antara dua orang atau lebih untuk mencapai

suatu tujuan tertentu dalam satu usaha yang berpedoman pada kesepakatan dan

tekat yang bulat untuk melandasi setiap usaha kerjasama.

Secara umum dapat disimpulkan bahwa unsure-unsur dasar organisasi

pengatuaran hubungan dan adanya tujuan yang hendak dicapai. Dengan demikian

dapatlah dirumuskan definisi yang umum ini, “Organisasi” adalah wadah serta

proses kerjasama sejumlah manusia yang terikat dalam hubungan formal dalam

rangkaian suatu tekat untuk mencapai tujuan yang telah ditentukan.

Dari definisi di atas didapat tiga unsur yang dirasa perlu diperhatikan yaitu :

1. Organisasi bukan tujuan, tetapi hanya merupakan alat untuk mencapai suatu

tujuan dalam melakukan tugas pokok. Oleh karena itu susunan organisasi

harus selalu disesuaikan dengan perkembangan tujuan dan perkembangan

tugas-tugas pokok.

2. Organisasi merupakan wadah serta proses kerjasama sejumlah manusia yang

terikat dalam hubungan formal.

3. Dalam organisasi selalu ada hirarki, artinya dalam suatu organisasi selalu

terdapat apa yang dinamakan atasan dan bawahan dalam mencapai suatu

tujuan yang dimaksud. Dengan adanya wewenang dari atasan terhadap suatu

perintah yang harus ditaati oleh bawahan dalam menjalankan suatu misi/tugas

demi tercapainya suatu tujuan yang semaksimal mungkin.

Pada pembahasan ini penulis membahas organisasi yang dimaksud di sini

adalah organisasi intern (internal organisasi) yang berarti pengelompokan

kegiatan dalam fungsi tertentu di mana fungsi tersebut dibedakan dalam tugas

kepada masing-masing departemen tertentu di perusahaan PT. Pantja Surya.

Sistim jalannya lalulintas hubungan kerja di segala kegiatan departemen dapat

menjadi jelas. Dengan demikian pekerjaan dapat lancar serta tujuan perusahaan

Adanya struktur organisasi ini merupakan pencerminan lalu lintas

wewenang dan tanggung jawab di dalam segala proses persoalan secara vertical

dan dapat mencerminkan hubungan (relationship) antar bagian secara horizontal.

Ada beberapa macam struktur organisasi yang umum dijumpai antara lain :

- Struktur Organisasi Garis.

- Struktur Organisasi Fungsional.

- Struktur Organisasi Panitia dan Komite.

- Struktur Organisasi Staf.

Dari keempat macam struktur organisasi di atas hanya satu struktur

organisasi yang digunakan oleh perusahaan PT. Pantja Surya Perdagangan, yaitu

berbentuk struktur organisasi garis dimana pembagian tugas dilakukan dalam

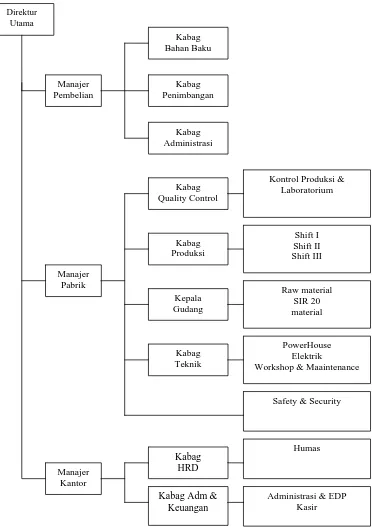

bidang atau area pekerjaan yang ada. Untuk lebih jelasnya dapat dilihat pada

Gambar 2.1. Organisasi garis berarti setiap bawahan/karyawan hanya mengenal

satu atasan. Bawahan tersebut hanya menerima tugas, tanggung jawab, wewenang

serta haknya dari atasannya yang seorang itu.

2.7.2. Uraian Tugas dan Tanggung Jawab

Pengertian dari manajeman adalah : orang-orang yang mengatur jalannya

suatu roda pemerintahan organisasi demi terciptanya tujuan yang dimaksud

sermaksimal mungkin.

Untuk menjalankan organisasi di PT. Pantja Surya Perdagangan ini perlu

adanya tugas dan tanggung jawab dari masing-masing jabatan.

Manajemen suatu organisasi dibutuhkan orang-orang yang memegang

wewenang dan tanggung jawab untuk masing-masing bagian sesuai dengan

struktur organisasi perusahaan.

Direktur

Kontrol Produksi & Laboratorium

Safety & Security PowerHouse

Elektrik

Workshop & Maaintenance Raw material

Administrasi & EDP Kasir Manajer

Kantor Manajer

Pabrik

Adapun tugas dan wewenang dari seluruh staf yang ada dalam PT. Pantja

Surya adalah sebagai berikut:

1. Direktur Utama (Directur)

Tugas dan wewenang antara lain :

a. Memimpin rapat manajemen dan rapat kerja

b. Meninjau kontrak pelanggan.

c. Menilai dan mengevaluasi lapangan kerja, produksi, administrasi, teknik

dan personalia.

d. Menandatangani seluruh surat keluar.

e. Memberi deposisi pada seluruh surat masuk, baik internal maupun

eksternal.

f. Menjamin bahwa persyaratan manajemen lingkungan ditetapkan dan

diterapkan sesuai dengan persyaratan sistem manajemen lingkungan ISO

14000.

g. Menentukan tujuan dan sasaran berdasarkan kebijaksanaan lingkungan dan

mengkomunikasikan ke seluruh fungsi/bagian.

2. Manajer Pembelian (Purchase)

Bertanggung jawab kepada Direktur (Directur).

Tugas dan wewenang antara lain:

a. Menandatangani bon pembelian bahan baku, bahan penolong dan bahan

tambahan.

c. Menandatangani dan membuat laporan khusus pembelian bahan baku

untuk proses produksi.

3. Kepala bagian Penyediaan Bahan Baku (Dry Rubber Content)

Bertanggung jawab kepada manajer pembelian (Purchase).

Tugas dan wewenang antara lain :

a. Membantu membuat rencana jangka panjang (anggaran belanja) dan

jangka pendek produksi.

b. Menyelenggarakan administrasi laporan pekerjaan dan harga pokok Dry

Rubber.

c. Mengendalikan semua aktivitas termasuk penggunaan semua bahan

processing.

d. Mengevaluasi aspek penting lingkungan dan produksi.

e. Membantu manajer dalam mengevaluasi dan menganalisa hasil pekerjaan

di bidang proses produksi Dry Rubber.

f. Menjamin pelaksanaan komunikasi prosedur dan instruksi kerja sampai

kepada bawahannya.

4. Kepala bagian Penimbangan (Weighing)

Bertanggung jawab kepada manajer pembelian (Purchase).

Tugas dan wewenang antara lain:

a. menghitung berat bahan Dry Rubber yang akan diproduksi.

b. Menandatangani Surat Pengantar Barang (SPB).

d. Menandatangani lembar asistensi barang.

e. Menandatangani rekapitulasi hasil kerja (PB-10).

f. Menandatangani dan membuat laporan khusus.

5. Manajer Pabrik (Factory)

Bertanggung jawab kepada Direktur Utama (Directur)

Tugas dan wewenang antara lain:

a. Menentukan tujuan dan kebijaksanaan yang akan menjadi pedoman

melakukan pekerjaan.

b. Melimpahkan wewenang dan tanggung jawab kepada masing-masing

departemen.

c. Menetapkan jabatan Kabag .

d. Membentuk panitia-panitia dalam mengendalikan setiap masing-masing

kegiatan departemen.

e. Mengadakan sistem, prosedur, metode dan pereintah.

f. Mengadakan pertemuan di depan forum dalam meeting dengan staf-staf

yang terkait antar departemen dalam membahas dan mengatasi

masalah-masalah yang timbul dalam aktifitas proses produksi.

6. Kepala bagian Pengendalian Mutu (Quality Control)

Bertanggung jawab kepada manajer pabrik (Factory).

Tugas dan wewenang antara lain :

b. Bekerjasama dengan Factory Head dan asisten processing dalam membuat

rencana produksi.

c. Melakukan penelitian dan pengembangan untuk membuat produk baru.

d. Mengendalikan dan mengawasi penggunaan bahan kimia, bahan baku dan

bahan pembantu serta meneliti hasilnya di Chemical Lab, dan Effluent

Treatment.

7. Kontrol Produksi dan Laboratorium (Production Control)

Bertanggung jawab kepada Kepala bagian Pengendalian Mutu (Quality

Control).

Tugas dan wewenang antara lain:

a. Membuat laporan kondisi dari tiap-tiap personil yang ada di Chemical Lab

dan Effluent Treatment.

b. Mengendalikan dan mengawasi kebersihan di Chemical Lab, dan Effluent

Treatment.

c. Mengendalikan dan mengawasi perlengkapan dan keamanan kerja di

Chemical Lab dan Effluent Treatmendt.

d. Menjamin kebersihan lingkungan di area kerja.

e. Mengendalikan dan mengawasi penggunaan peralatan K3

8. Kepala bagian Produksi (Production)

Bertanggung jawab kepada manajer pabrik (Factory).

a. Menjamin bahwa kebijakan mutu produksi dapat dimengerti, dipelihara

dan diterapkan pada semua personil bagian produksi.

b. Menjamin bahwa kegiatan yang dilakukan pada bagian produksi sesuai

prosedur, instruksi kerja dan hasilnya dicatat dan di dokumentasikan.

c. Meninjau dan memeriksa rencana hasil-hasil kegiatan produksi yang ada.

d. Membuat laporan bulanan pemakaian sumber daya alam (air, minyak,

solar dan listrik) untuk produksi.

9. Kepala bagian Gudang (Ware House)

Bertanggung jawab kepada manejer pabrik (Factory).

Tugas dan wewenang antara lain:

a. Meninjau dan memeriksa rencana dan hasil kegiatan Maintenance seperti:

- Jadwal Preventive maintance

- Jadwal Mayor Maintenance

- Lembar Preventive Mayor Maaintenace

- Laporan Maintenance

b. Bertaanggung jawab terhadap penggunaan spare part dan mencatatnnya

dalam kartu penggunaan onderdil untuk mesin produksi.

c. Meninjau dan memeriksa prosedur Preventive Maintenance, Emergency

Maintenance dan kalibrasi peralatan.

10.Kepala bagian Teknik (Technical)

Bertanggung jawab kepada manejer pabrik (Factory).

a. Memelihara semua dokumen yang ada di bagian proses produksi, seperti

catatan mutu, spesifikasi teknik, instruksi kerja dan prosedur kerja.

b. Mengawasi bagian pengolahan :

- Bagian komponen peralatan

- Bagian processing line

- Water treatment

c. Melakukan tindakan koreksi dan preventif terhadap ketidaksesuian

temuan audit pada Audit Mutu Internal.

d. Membuat permintaan kebutuhan peralatan K3

11.Manajer Kantor (Office)

Bertanggunga jawab kepada Direktur Produksi (Directur).

Tugas dan wewenang antara lain :

a. Mengurus penerimaan, penempatan dan pemindahan karyawan termasuk

pemindahan dan pemulangan tenaga kerja antar daerah (AKAD).

b. Mengevaluasi laporan harian dan laporan bulanan.

c. Mambuat pemarataan kebutuhan peralatan K3.

d. Mengurus perizinan yang diperlukan dari instalasi terkait Depnaker dan

Dinas Tenaga Kerja.

12.Kepala bagian Personalia (Human Resources Development)

Bertanggung jawab kepada manajer Kantor (Office).

Tugas dan wewenang antara lain :

b. Menginventaris dan mengawasi pengaturan cuti karyawan sesuai dengan

waktunya.

c. Mengawasi pelaksanaan PHK agar sesuai dengan prosedur dan peraturan

yang berlaku.

d. Menguurus asuransi karyawan.

e. Membuat laporan manajeman bidang tenaga kerja.

13.Kepala bagian Administrasi dan Keuangan (Administration and Financial)

Bertanggung jawab kepada manejer Kantor (Office).

Tugas dan wewenang antara lain :

a. Membuat cacatan administrasi peralatan dan proses produksi.

b. Membuat permintaan kebutuhan peralatan K3.

c. Memelihara semua dokumen proses produksi yang ada.

d. Menandatangani check sheet dan form – form yang sesuai dengan prosedur

yang ada.

14. Administrasi (Administration)

Bertanggung jawab terhadap Kepala bagian Administrasi dan Keuangan

(Administration and Financial).

Tugas dan wewenang antara lain :

a. Memelihara semua dokumen yang ada dibagian proses produksi, seperti

catatan mutu, spesifikasi teknik, instruksi kerja dan prosedur.

c. Mengindenntifikasi kebutuhan training untuk supervisor.

d. Mamariksa dan menyerahkan daftar lembur.

15. Kasir (Cashier)

Bertanggung jawab kepada Kepala bagian Admistrasi dan Keuangan

(Administration and Financial).

Tugas dan wewenang antara lain :

a. Mencatat semua pembelian barang untuk proses produksi.

b. Memeriksa buku kasir.

c. Menjalankan tugas yang direncanakan oleh bagian Administration &

Financial.

2.8. Jumlah Tenaga kerja dan Jam Kerja 2.8.1. Jumlah Tenaga Kerja

Tenaga kerja merupakan salah satu faktor produksi yang diperlukan untuk

menjalankan dan mengendalikan kegiatan guna pencapaian tujuan perusahaan.

Tenaga kerja yang dibutuhkan perusahaan dapat diperoleh melalui proses

rekrutmen (fungsi penarikan tenaga kerja).

Kegiatan utama fungsi penarikan tenaga kerja adalah penyusunan program

penerimaan tenaga kerja, seleksi dan penempatan. Dengan adanya program

rekrutmen ini diharapkan dapat memperoleh tenaga kerja yang dibutuhkan, baik

dari segi kualitas maupun kuantitas. Kegiatan penerimaan dan penempatan tenaga

kerja pada PT. Pantja Surya diatur sendiri oleh pihak perusahaan dengan terlebih

karyawan atau tidak. Hal ini perlu diperhitungkan mengingat prinsip efektifitas

dan efisiensi yang diterapkan perusahaan.

Tenaga kerja lokal adalah tenaga kerja Indonesia yang ditempatkan sesuai

dengan kebutuhan pekerjaan dan skill masing-masing tenaga kerja, seperti

Manajer, Mandor, Analis, Assistant dan Karyawan (baik lapangan maupun

kantor).

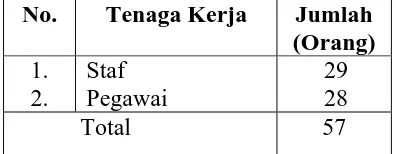

Jumlah tenaga kerja pada PT. Pantja Surya sampai saat ini berjumlah 115

orang. Tenaga kerja dikelompokkan berdasarkan tenaga harian dan bulanan

(tetap) serta tenaga kerja kelompok staf dan pegawai. Perincian tenaga kerja dapat

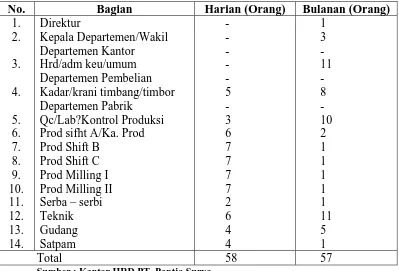

dilihat pada Tabel 2.2 dan 2.3 berikut.

Tabel 2.2. Jumlah Tenaga Kerja Kelompok Tenaga Harian dan Bulanan

No. Bagian Harian (Orang) Bulanan (Orang)

1. Prod sifht A/Ka. Prod Prod Shift B

Prod Shift C Prod Milling I Prod Milling II Serba – serbi

Tabel 2.3. Jumlah Tenaga Kerja Kelompok Tenaga Staf dan Pegawai No. Tenaga Kerja Jumlah

(Orang)

1. 2.

Staf Pegawai

29 28

Total 57

Sumber : Kantor HRD PT. Pantja Surya

2.8.2. Jam Kerja

Salah satu usaha yang dilakukan oleh perusahaan untuk memelihara

ketertiban dan disiplin kerja adalah mengeluarkan tata tertib/peraturan kerja yang

harus dipatuhi oleh setiap karyawan perusahaan, termasuk dalam penetapan jam

kerja. Ketentuan jam kerja di PT. Pantja Surya, diatur menurut aturan Shift.

Jumlah jam kerja adalah 40 jam 1 minggu, dimana hari kerja dalam 1 minggu

adalah 6 hari kecuali hari libur dan hari besar.

Jadwal kerja dapat diuraikan sebagai berikut :

1. Non shift, ini berlaku untuk karyawan bagian umum dan administrasi.

Dimana jam kerja :

Senin-Jum’at, pukul 08.00 – 16.00 (istirahat pukul 12.00 – 13.00)

Sabtu, pukul 08.00 – 13.00

2. Shift, ini berlaku untuk bagian produksi. Ini dibagi dalam 3 shift produksi

crumb dan 2 shift untuk produksi milling yakni :

- Shift I : pukul 07.00 – 15.00

- Shift II : pukul 15.00 – 23.00

Dimana setiap shift dihitung 8 jam kerja normal, 1 jam lembur dan ½ jam

istirahat. Pengaturan pembagian kelompok dan giliran shift ditetapkan oleh kepala

bagian masing-masing. Pertukaran shift diadakan 1 minggu 1 kali. Untuk istirahat

diatur secara bergiliran oleh mandor dari masing-masing shift. Hal ini dilakukan

karena proses produksi berjalan terus, apabila keadaan mendesak dan memerlukan

jam kerja yang melebihi jam kerja normal maka perusahaan mengadakan waktu

kerja lembur. Ini dilakukan bila terjadi order yang belum dipenuhi dan memenuhi

target produksi, perusahaan akan memberikan upah lembur kepada karyawan

yang bekerja lembur tersebut.

2.9. Sistem Pengupahan

PT. Pantja Surya memberikan kompensasi dan jaminan sosial kepada

semua pekerja yang berdasarkan status karyawan dalam perusahaan yaitu :

a. Monthly Paid, merupakan tenaga kerja yang diangkat menjadi karyawan tetap

melalui prosedur pengangkatan dan menerima gaji bulanan.

b. Daily Paid, merupakan tenaga kerja yang dipekerjakan dan dibayar secara

harian tanpa melalui prosedur pengangkatan sebagai karyawan tetap. Upah

diberikan sesuai dengan hasil kerjanya dan dibayar setiap 2 (dua) minggu.

Selain imbalan resmi, perusahaan juga memberikan fasilitas lain berupa

kompensasi tambahan yang diperoleh setiap karyawan. Fasilitas tersebut berupa :

a. Perumahan, Karyawan yang diberi perumahan adalah karyawan khusus

bekerja dibagian produksi, teknik / bengkel dan bagian lain yang dianggap

b. Upah lembur, yaitu upah yang diberikan apabila karyawan bekerja melebihi

jam kerja perusahaan yang telah ditentukan.

c. Insentif produksi, yaitu bonus kepada karyawan bila memenuhi target

produksi yang ditetapkan perusahaan.

d. Tunjangan jabatan, merupakan pelengkap gaji pokok mengingat adanya

pekerjaan yang memegang tanggung jawab serta tuntutan khusus. Tunjangan

ini biasanya diberikan untuk jabatan tingkat manajer.

e. Tunjangan Hari Raya (THR).

f. Uang transport, hanya diberikan bagi karyawan tetap sebagai tambahan untuk

melancarkan produktivitas karyawan. Besarnya uang transport disesuaikan

dengan kedudukan karyawan dalam perusahaan.

Disamping imbalan yang diterima oleh karyawan seperti yang diuraikan

diatas, perusahaan juga melakukan usaha-usaha untuk meningkatkan

kesejahteraan karyawannya seperti :

1. Diikutsertakan dalam keanggotaan Astek.

2. Jaminan hari tua atau uang pensiun.

3. Jaminan Kecelakaan Kerja

Jaminan ini dilakukan dengan cara pemberian sumbangan yang diberikan oleh

perusahaan. Jaminan kecelakaan kerja ini diberikan apabila tenaga kerja

tersebut mengalami kecelakaan dalam tugasnya.

4. Beasiswa bagi anak karyawan yang berprestasi.

5. Apabila karyawan meninggal setelah berdinas selama 10 tahun, maka

diberikan tunjangan janda dan yang yang berdinas dibawah 10 tahun diberikan

II-33

6. Karyawan yang telah berdinas selama 25 tahun diberikan gaji insentif sebesar

2 bulan gaji.

7. Cuti

Untuk menghilangkan rasa jenuh dan bosan selama bekerja, perusahaan

memberikan cuti bagi karyawan. Lamanya cuti yang diberikan adalah 12 (dua

belas) hari kerja setiap tahun. Karyawan diwajibkan mengambil cuti dan

BAB III

LANDASAN TEORI

3.1. Konsep Produktivitas

Filosofi dari keberadaan produktivitas sudah ada sejak awal peradaban

manusia di muka bumi ini. Pada tahun 1883, Littre mendefinisikan produktivitas

sebagai kemampuan menghasilkan. Pengertian menurut Littre ini masih banyak

dipakai hingga awal Abad XX, sampai kemudian muncul pengertian yang lebih

jelas, walaupun masih dalam pengertian umum.

Produktivitas dapat diartikan sebagai suatu tingkatan efisiensi dalam

memproduksi barang-barang atau jasa secara efektif. L Greenberg mendefinisikan

produktivitas sebagai perbandingan antara totalitas pengeluaran pada waktu

tertentu dibagi totalitas masukan selama periode tersebut. Produktivitas juga

diartikan sebagai:

a. Perbandingan ukuran harga bagi masukan dan hasil

b. Perbedaan antara kumpulan jumlah pengeluaran dan masukan yang

dinyatakan dalam satuan-satuan (unit) umum.

Beberapa pengertian tentang produktivitas telah dikemukakan oleh beberapa ahli

diantaranya:

a. Paul Mali (1978) menyatakan bahwa: Produktivitas adalah ukuran seberapa

hemat sumber daya dipergunakan bersama dalam organisasi untuk

memperoleh sekumpulan hasil.

b. David J. Sumanth (1984) menyatakan bahwa: Total Produktivitas adalah

Dalam doktrin Oslo, 1984, tercantum defenisi umum produktivitas

semesta, yaitu:"Produktivitas adalah suatu konsep yang bersifat universal, yang

bertujuan untuk menyediakan lebih banyak barang dan jasa untuk lebih banyak

manusia, dengan menggunakan sumber-sumber yang semakin sedikit."

Produktivitas secara umum (produktivitas semesta atau total) adalah suatu

pendekatan indisipliner untuk menentukan tujuan yang efektif, pembuatan

rencana, aplikasi penggunaan cara yang produktif untuk menggunakan

sumber-sumber secara efisien, dan tetap menjaga adanya kualitas yang tinggi.

Produktivitas mengikutsertakan pendayagunaan secara terpadu sumber daya

manusia dan keterampilan. barang modal, teknologi, manajemen, informasi,

energi, dan sumber-sumber lain menuju kepada pengembangan dan peningkatan

standar hidup untuk seluruh masyarakat.

Kata produktivitas seringkali dihubungkan dengan asumsi yang salah. Ini

dapat ditarik kembali ke dalam perspektif dengan memikirkan kembali apa yang

tidak tepat:

a. Produktivitas bukan sebuah cara untuk mengurangi inflasi

b. Produktivitas bukan sebuah pengukuran dari jumlah produksi

c. Produktivitas bukan sebuah pengukuran untuk menghitung keuntungan

d. Produktivitas bukan sebuah teknik untuk membuat pekerja bekerja lebih keras.

Produktivitas pada dasarnya akan berkaitan erat pengertiannya dengan

sistem produksi, yang mana sistem produksi merupakan sistem dimana

berupa mesin, bahan baku, peralatan kerja, bangunan pabrik, dan lain-lain dikelola

dalam suatu cara yang terorganisir untuk mewujudkan output berupa barang dan

jasa secara efektif dan efisien.

Pengertian produktivitas berbeda dengan produksi. Peningkatan produksi

menunjukkan pertambahan hasil atau keluaran, sedangkan produktivitas

mengandung pengertian hasil atau keluaran dan perbaikan cara produksi.

Peningkatan produktivitas tidak selalu disertai dengan peningkatan produksi, bisa

jadi produksinya meningkat namun tingkat produktivitas menurun. Sedangkan

proses produksi dinyatakan sebagai serangkaian aktivitas yang diperlukan untuk

mengolah ataupun merubah sekumpulan masukan (input) menjadi sejumlah

keluaran (output) yang memiliki nilai tambah (added value). Pengolahan ataupun

perubahan yang terjadi disini bisa secara fisik maupun non fisik, dimana

perubahan tersebut bisa terjadi terhadap bentuk, dimensi maupun sifat-sifatnya.

Mengenai nilai tambah disini adalah nilai dari keluaran yang "bertambah" dalam

pengertian nilai fungsional (kegunaan) atau nilai ekonomisnya.

Paul Mali (1978), juga menambahkan pernyataannya bahwa: Produktivitas

berhubungan dengan efisiensi dan keefektivan adalah berkaitan dengan unjuk

kerja dalam upaya mencapai tujuan, dengan demikian produktivitas dapat dicapai

dengan hasil yang besar dan dibarengi dengan penggunaan sumber yang sekecil

mungkin.

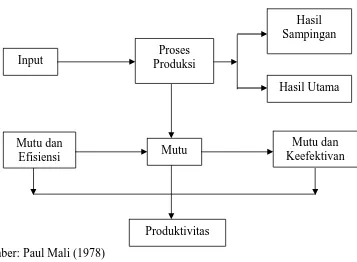

Dengan kata lain, didalam produktivitas terdapat adanya kombinasi antara

efisiensi dan efektivitas dalam suatu kegiatan produksi. Adapun hubungan antara

Sumber: Paul Mali (1978)

Input Produksi Proses

Hasil Sampingan

Hasil Utama

Mutu dan

Efisiensi Mutu

Mutu dan Keefektivan

Produktivitas

Gambar 3.1. Hubungan antara Produktivitas, Efisiensi, Keefektifan, dan Mutu

Berdasarkan defenisi-defenisi di atas maka Dewan Produktivitas Nasional

menyatakan bahwa:

"Produktivitas adalah perbandingan antara hasil yang yang dicapai dengan

keseluruhan sumber daya yang dipergunakan untuk itu". Dari defenisi Dewan

Produktivitas Nasional tersebut dapat diartikan bahwa peningkatan produktivitas

tidak selalu dihasilkan oleh peningkatan jumlah produksi, karena walaupun

jumlah produksi meningkat belum tentu akan menghasilkan produktivitas yang

tinggi pula. Oleh karena itu peningkatan produktivitas hanya terjadi bila:

a. Jumlah produksi yang sama, atau meningkat jika dibarengi dengan penurunan

penggunaan sumber daya.

b. Jumlah produksi jauh lebih besar, diperoleh dengan pertambahan sumber daya

yang relatif lebih kecil.

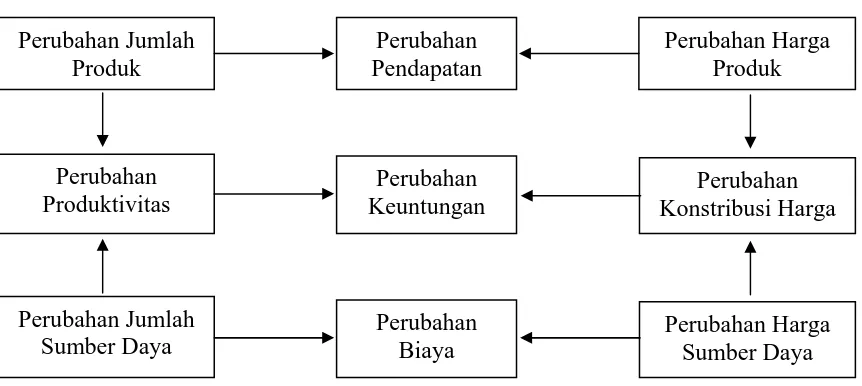

Hubungan antara produktivitas, keuntungan, dan harga dapat dinyatakan

Sumber: James L. Riggs (1983)

Gambar 3.2. Hubungan Harga, Jumlah Sumber Daya, dan Produktivitas untuk Keuntungan

Menurut Gaspersz (2000), apabila ukuran keberhasilan produksi hanya

dipandang dari sisi output maka produktivitas dipandang dari dua sisi sekaligus,

yaitu sisi input dan sisi output. Dengan demikian dapat dikatakan bahwa

produktivitas berkaitan dengan efisiensi penggunaan input dalam memproduksi

output (barang atau jasa). Produktivitas tidak sama dengan produksi tetapi

produksi, performansi kualitas, hasil-hasil, merupakan komponen dari usaha

produktivitas. Dengan demikian produktivitas merupakan suatu kombinasi dari

efektivitas dan efisiensi, sehingga produktivitas dapat diukur berdasarkan

=

Produktivitas menggambarkan perbandingan atau rasio antara keluaran dan

masukan.

Jelas bahwa produktivitas dikatakan meningkat, apabila:

a. Volume atau kuantitas keluaran bertambah besar, tanpa menambah jumlah.

b. Volume atau kuantitas keluaran bertambah besar, sedangkan masukannya

berkurang.

c. Volume atau kuantitas keluaran tidak bertambah, akan tetapi masukannya

berkurang.

d. Volume atau kuantitas masukan bertambah, asalkan volume atau kuantitas

bertambah berlipat ganda.

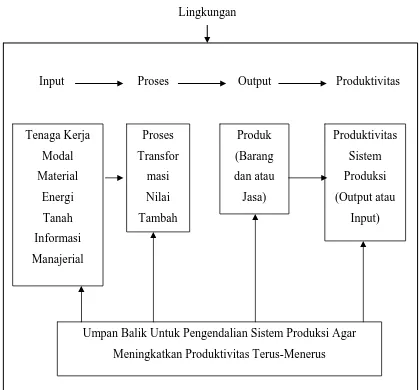

Berdasarkan defenisi produktivitas di atas, sistem produktivitas dalam

Input Proses Output Produktivitas

Umpan Balik Untuk Pengendalian Sistem Produksi Agar

Meningkatkan Produktivitas Terus-Menerus

Sumber: Vincent Gaspersz (2000)

Gambar 3.3. Skema Produktivitas

Orientasi produktivitas adalah membandingkan hasil yang dicapai dan

sumber daya yang dipakai.

Produktivitas =

3.2. Unsur-Unsur Produktivitas

Summanth (1984) mengemukakan bahwa unsur-unsur produktivitas terdiri

dari tiga unsur pokok, yaitu:

a. Efektivitas

Menggambarkan seberapa jauh target yang ditetapkan dapat dicapai, baik

dalam bentuk jumlah maupun waktu. Semakin besar persentase target makin

tinggi pula tingkat keefektivannya. Konsep efektif berorientasi pada keluaran

dan bukan pada masukan

b. Efisiensi

Produktivitas sebagai rasio keluaran atau masukan merupakan ukuran efisiensi

pemakaian sumber daya (masukan). Efisiensi merupakan perbandingan antara

pemakaian sumber daya (masukan) terencana dengan pemakaian masukan

yang sebenarnya, jadi pengertian efisiensi berorientasi pada masukan.

c. Kualitas atau Mutu

Produktivitas adalah merupakan ukuran mutu, sebab mutu masukan yang

dibarengi dengan mutu proses akan mengakibatkan mutu keluaran, dan

keluaran yang bermutu akan meningkatkan rasio input atau output, berarti

dapat meningkatkan daya saing dan produktivitas. Menurut YL Shetty dan

Vernon (1988), “kualitas harus dilihat dari kaca mata konsumen dan produksi

perusahaan pesaing.” Kualitas merupakan akibat atau ciri-ciri spesifikasi

barang atau jasa yang sesuai dengan permintaan konsumen.

Sedangkan menurut Crosby (1979) kualitas adalah pemenuhan ciri-ciri khusus

Menurut Juran (1979) kualitas adalah kesesuaian untuk dipakai (fitness for

use).

Secara umum, kualitas didefinisikan sebagai seberapa jauh dipenuhinya

berbagai persyaratan, spesifikasi, dan harapan konsumen.

3.3. Manfaat Produktivitas

Suatu organisasi perusahaan perlu mengetahui pada tingkat mana

produktivitas perusahaan tersebut beroperasi agat dapat membandingkannya

dengan standar yang telah ditetapkan manajemen, mengukur tingkat perbaikan

produktivitas dari waktu ke waktu, dan membandingkan dengan produktivitas

industri sejenis yang menghasilkan produk serupa. Hal ini menjadi penting agar

perusahaan itu dapat meningkatkan daya saing dari produk yang dihasilkannya di

pasar global yang amat kompetitif.

Menurut Gaspersz (2000) terdapat beberapa manfaat pengukuran

produktivitas dalam suatu organisasi perusahaan, antara lain:

a. Perusahaan dapat menilai efisiensi konversi sumber dayanya, agar dapat

meningkatkan produktivitas melalui efisiensi penggunaan sumber-sumber

daya itu

b. Perencanaan sumber daya akan menjadi lebih efektif dan efisien melalui

pengukuran produktivitas, baik dalam perencanaan jangka pendek maupun

jangka panjang

c. Tujuan ekonomis dan non ekonomis dari perusahaan dapat diorganisasikan

kembali dengan cara memberikan prioritas tertentu yang dipandang dari sudut

d. Perencanaan target tingkat produktivitas dimasa mendatang dapat dimodifikasi

kembali berdasarkan informasi pengukuran tingkat produktivitas sekarang

e. Strategi untuk meningkatkan produktivitas perusahaan ditetapkan berdasarkan

tingkat kesenjangan produktivitas (productivity gap) yang ada diantara tingkat

produktivitas yang direncanakan (produktivitas ekspektasi) dan tingkat

produktivitas yang diukur (produktivitas aktual). Dalam hal ini pengukuran

produktivitas akan memberikan informasi dalam mengidentifikasi

masalah-masalah atau perubahan-perubahan yang terjadi sehingga tindakan korektif

dapat diambil.

f. Nilai-nilai produktivitas yang dihasilkan dari suatu pengukuran dapat menjadi

informasi yang berguna untuk merencanakan tingkat keuntungan dari

perusahaan itu.

g. Pengukuran produktivitas akan menciptakan tindakan-tindakan kompetitif

berupa upaya-upaya peningkatan produktivitas yang terus-menerus

(continuous productivity improvement)

h. Pengukuran produktivitas perusahaan akan menjadi informasi yang

bermanfaat dalam membandingkan tingkat produktivitas diantara organisasi

perusahaan pada industri sejenis serta bermanfaat pula untuk informasi

produktivitas industri pada skala nasional maupun internasional

i. Pengukuran produktivitas akan memberikan motivasi kepada orang-orang

untuk secara terus-menerus melakukan perbaikan dan juga akan meningkatkan