ANALISIS

KINERJA

KEUANGAN

PEMERINTAH

DAERAH

KABUPATEN/KOTA

SEBELUM

DAN

SETELAH

OTONOMI

DAERAH

TESIS

Oleh

MHD KARYA SATYA AZHAR

077017005/Akt

SEKOLAH

PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

ANALISIS

KINERJA

KEUANGAN

PEMERINTAH

DAERAH

KABUPATEN/KOTA

SEBELUM

DAN

SETELAH

OTONOMI

DAERAH

T E S I S

Untuk Memperoleh Gelar Magister Sains Dalam Program Studi Ilmu Akuntansi

Pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

MUHAMMAD KARYA SATYA AZHAR

077017005/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS KINERJA KEUANGAN PEMERINTAH DAERAH KABUPATEN/KOTA SEBELUM DAN SETELAH OTONOMI DAERAH

Nama Mahasiswa : Muhammad Karya Satya Azhar Nomor Pokok : 0770177005

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof.Dr. Ade Fatma Lubis, MAFIS, MBA, Ak.) (Erlina, SE, Msi, Phd, Ak.)

Ketua Anggota

Ketua Program Studi Direktur

(Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,Ak) (Prof.Dr.Ir.T.Chairun Nisa B,M.Sc)

Telah Diuji pada

Tanggal: 27 Juni 2008

PANITIA PENGUJI TESIS :

Ketua : Prof.Dr. Ade Fatma Lubis, MAFIS, MBA, Ak.

Anggota : 1. Erlina, SE, Msi, Phd, Ak.

2. Dra. Sri Mulyani, MBA, Ak.

3. Drs. Rasdianto, MSi, Ak.

ABSTRAK

Implementasi otonomi daerah sebagai format kebijakan bidang pemerintahan diharapkan mampu memecahkan krisis keuangan pemerintah pusat. Sebelum era otonomi daerah diberlakukan, sumber daya keuangan pemerintahan lokal ataupun daerah tergantung pada kemampuan keuangan pusat yang dialokasikan dalam wujud tunjangan dan bantuan-bantuan keuangan untuk daerah guna membiayai pengembangan dan jabatan dalam pemerintahan daerah. Otonomi daerah bertanggung jawab dan luas diarahkan untuk memberi penyisihan dana untuk pemerintahan daerah guna mengembangkan dan mengatur daerah mereka sendiri. Dengan otonomi daerah, diharapkan pemerintahan daerah harus lebih bebas dalammengelola keuangan mereka sendiri dan lebih efisien lagi di dalam mengatur sumber daya keuangan mereka sendiri.

Studi empiris ini diarahkan untuk memperoleh bukti-bukti dari perbedaan yang significant dalam pencapaian kinerja keuangan pemerintahan daerah setelah otonomi diberlakukan/diterapkan. Menggunakan sample penelitian pada pemerintahan daerah di dalam Provinsi Nanggroe Aceh Darussalam dan Sumatera Utara, dan metode statistic untuk sample yang dipasangkan (Paired T-Test).

Hasil-hasil secara umum menunjukkan keberadaan perbedaan-perbedaan penting dalam pencapaian kinerja keuangan sebelum dan setelah otonomi. Kinerja keuangan yang diukur lewat desentralisasi fiskal, upaya fiskal, dan tingkat kemampuan pembiayaan memiliki perbedaan-perbedaan, namun untuk tingkat efisiensi penggunaan anggaran tidak memiliki perbedaan yang signifikan.

ABSTRACT

The implementation of the regional autonomy as a form of the governmental policy is expected to be able to solve the financial crisis of the central governments. Before the regional autonomy has been implemented, the financial resources of the regional or local governments depended on the ability of the central finance which was allocated in the form of subsidy and the financial aids for regional for financing the development and public services. The extensive and responsible regional autonomy is aimed to give the allowance to the regional governments to develop and manage their own region. By regional autonomy, the regional governments should be more independent on their own finance and more efficient in managing their own financial resources.

This study is empirical which is aimed to obtain the proof of significant diffence on the financial performance of the regional governments after autonomy compated to before autonomy. Using the sample of the research on the regional government in Nanggroe Aceh Darussalam and North Sumatera, and the different statistical method for the paired sample (Paired T-Test).

The results generally show the existences of the significant differences on the financial performance before and after autonomy. Financial performance which measured passing fiscal decentralization, fiscal effort, and level of ability of defrayal have differences, but for level of efficiencies of usage of budgets don't have difference which signifikan.

KATA PENGANTAR

Dengan penuh rasa syukur kepada Allah SWT, yang telah melimpahkan

rahmat dan hidayah serta bimbingan-Nya selama mengikuti perkuliahan dan

menyelesaikan tesis ini, yang berjudul ”Analisis Pengaruh Faktor-Faktor

Fundamental Terhadap Harga Saham Perusahaan Manufaktur Yang Terdaftar di

Bursa Efek Jakarta”. Penulis menyadari bahwa tanpa bantuan berbagai pihak tidak

mungkin tesis dapat terselesaikan. Untuk ini perkenankan penulis menyampaikan rasa

terima kasih yang tulus kepada :

1. Bapak Prof.Chairuddin P.Lubis, DTM&H, SpA(K), selaku Rektor Universitas

Sumatera Utara, atas kesempatan dan fasilitas yang diberikan kepada kami untuk

mengikuti dan menyelesaikan pendidikan program magister.

2. Ibu Prof.Dr.Ir.T.Chairun Nisa B, M.Sc dan Prof.Dr.Ir. Rahim Matondang selaku

direktur dan pembantu direktur 1 sekolah pasca sarjana Universitas Sumatera

Utara, atas kesempatan kami menjadi mahasiswa program magister akuntansi

pada sekolah pasca sarjana Universitas Sumatera Utara.

3. Ibu Prof.Dr.Ade Fatma Lubis, MAFIS, MBA, Ak selaku ketua program studi

Magister Ekonomi Akuntansi Sekolah Pasca Sarjana, Universitas Sumatera Utara

atas kesempatan kami untuk menyelesaikan pendidikan program magister

akuntansi.

4. Ibu Prof.Dr.Ade Fatma Lubis, MAFIS, MBA, Ak dan Ibu Erlina, SE, M.Si, Phd,

Ak selaku pembimbing yang telah memberikan perhatian dan dorongan melalui

bimbingan dan saran dalam penyelesaian tesis ini.

5. Ibu Dra. Sri Mulyani, MBA, Ak. ,Bapak Drs.Rasdianto, M.Si, Ak, dan Bapak

Drs. Zainal Bahri Torong, MSi, Ak. selaku dosen penguji. Terima kasih atas saran

dan masukannya atas kesempurnaan Tesis ini.

7. Sembah sujud penulis kepada Ibunda tercinta Siti Hasanah, yang selalu

memberikan semangat kepada penulis, dan Ayahanda tercinta Azhar Maksum,

yang terus mendukung untuk menyelesaikan studi. Doa dan kasih sayang penulis

selalu untuk ayah dan ibu.

8. Adik – adikku yang tercinta Kiki, Deni, Dedek dan Dara, terima kasih atas

bantuannya pada kakanda.

9. Adinda Raisa yang tersayang terima kasih atas dukungan, bantuan dan

pengertiannya selama ini kepada kakanda.

10.Terima kasih juga kepada staf administrasi Sekolah Pascasarjana : Bang Ari,

Kak Dori, Kak Yuli, Bang Dedi dan teman – teman seangkatan di Sekolah

Pascasarjana Ilmu Akuntansi Universitas Sumatera Utara.

11.Rekan – rekanku di Kantor Akuntan Publik Pak Pasti, Pak Zikri, Ivan, Jarot, Sri

dan teman – teman lainnya yang pada kesempatan ini tidak dapat penulis

cantumkan namanya satu persatu.

Penulis menyadari bahwa dengan keterbatasan pengetahuan penulis, maka hasil

penelitian ini masih perlu disempurnakan. Karena itu dengan segala kerendahan

hati penulis memohon segala kritik dan saran demi perbaikan hasil penelitian ini.

Terima kasih.

Medan, 27 Juni 2008

Penulis,

Mhd.Karya Satya Azhar

RIWAYAT HIDUP

1. NAMA : MUHAMMAD KARYA SATYA AZHAR

2. TEMPAT / TGL LAHIR : MEDAN/17 AGUSTUS 1983

3. PEKERJAAN : AUDITOR KANTOR AKUNTAN PUBLIK

4. AGAMA : ISLAM

5. ORANG TUA :

a. AYAH : PROF.DR.AZHAR MAKSUM, SE, MEc, Acc

b. IBU : SITI HASANAH

6. ALAMAT : JL. KARYA BAKTI NO.109-A LINGK.VII

KEL.PANGKALAN MASYHUR KEC.MEDAN

JOHOR MEDAN

7. PENDIDIKAN :

a. SD : SD AL-AZHAR MEDAN

b. SMP : MTs. AR-RAUDHATUL HASANAH

c. SMA : SMU KEMALA BHAYANGKARI I MEDAN

d. S1 : UNIVERSITAS GADJAH MADA

e. PROFESI : PENDIDIKAN PROFESI AKUNTAN USU

f. S2 : UNIVERSITAS SUMATERA UTARA

DAFTAR TABEL

Nomor Judul

Halaman

2.1 Parameter Kinerja ... 25

2.2 Daftar Peneliti Terdahulu... 31

3.1 Variable Penelitian ... 36

4.1 Hasil Perhitungan Ratio Rata-rata / Periode ... 40

4.2 Deskriptif Statistik ... 41

4.3 Uji Normalitas Kolmogorov-Smirnov untuk Desentralisasi Fiskal ... 43

4.4 Uji Normalitas Kolmogorov-Smirnov untuk Upaya Fiskal ... 43

4.5 Uji Normalitas Kolmogorov-Smirnov untuk Kemandirian Pembiayaan. 44

4.6 Uji Normalitas Kolmogorov-Smirnov untuk Efisiensi Penggunaan Anggaran ... 44

4.7 Hasil Pengujian Dengan Paired T-Test ... 45

4.8 Kesimpulan atas Uji Hipotesis ... 46

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Penyelesaian Persoalan Publik ... 12

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Sampel Penelitian ... 64

2. Rasio Desentralisasi Fiskal Dua Periode Penelitian ... 65

3. Rasio Upaya Fiskal Dua Periode Penelitian ... 66

4. Rasio Kemampuan Pembiayaan Dua Periode Penelitian ... 67

BAB I

PENDAHULUAN

1. Latar Belakang Masalah

Krisis ekonomi yang melanda Indonesia pada awal tahun 1996 dan mencapai

puncaknya pada tahun 1997 mendorong keinginan kuat dari pemerintah pusat untuk

melepaskan sebahagian wewenang pengelolaan keuangan kepada daerah dan

diharapkan daerah dapat membiayai kegiatan pembangunan dan pelayanan

masyarakat atas dasar kemampuan keuangan sendiri. Dengan kata lain, penurunan

penerimaan negara secara simultan telah mendorong timbulnya inisiatif pemberian

status otonomi kepada daerah otonom sebagaimana yang telah diatur dalam UU

Nomor 5 tahun 1974 sebagai sebutan bagi Pemerintahan Provinsi/Kabupaten Kota di

era sebelum otonomi daerah.

Untuk merealisasikan keinginan desentralisasi guna mengurangi ketergantungan

daerah kepada pemerintahan pusat, maka melalui Undang-Undang Nomor 22 Tahun

1999 tentang otonomi daerah dan Undang-Undang Nomor 25 Tahun 1999 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah sampai

dengan UU No.24 Tahun 2005, Pemerintahan Republik Indonesia secara resmi

memberlakukan status otonomi daerah kepada daerah otonom dan mencabut UU

Nomor 5 Tahun 1974 tentang Pokok-Pokok Pemerintahan Daerah. Kebijakan

desentralisasi yang tertuang dalam UU Nomor 22 Tahun 1999 tentang pemerintahan

pemerintahan daerah yang demokratis yang pada gilirannya akan meningkatkan

kesejahteraan rakyat secara keseluruhan.

Secara sempit, otonomi daerah berarti terjadinya pengelolaan keuangan daerah

yang lebih baik dengan pemenuhan azas akuntabilitas dan transparansi. Penggunaan

dana publik sangat menuntut adanya pengelolaan dana daerah yang

bertanggungjawab. Optimalisasi pengelolaan dana publik diartikan bahwa daerah

dituntut menggali sumber-sumber pendapatan daerah dan mengunakan sumber daerah

tersebut dengan memenuhi aspek efisiensi dan efektifitas.

Adapun yang menjadi tujuan dari pengembangan otonomi daerah adalah

pemberdayaan masyarakat, mandiri dalam pembiayaan pembangunan dan

meningkatkan peran serta masyarakat serta peningkatan pelayanan terhadap

masyarakat. Selain itu bahwa otonomi daerah hadir tidak terlepas dari adanya

beberapa kelemahan sistem sentralisasi kewenangan yang diatur dalam UU Nomor 5

Tahun 1974. Kelemahan yang signifikan tersebut antara lain tidak tercapainya sistem

pembiayaan yang adil dan merata kepada daerah-daerah, terdapat perbedaan yang

tinggi dalam kondisi dan kemampuan keuangan antar daerah dan mengurangi inisiatif

daerah dalam pengembangan potensi sumber daya alamnya.

Mengkaji masalah desentralisasi tidak bisa terlepas dari masalah sentralisasi

dalam penyelenggaraan pemerintahan, pembangunan dan pelayanan publik. Menurut

Miewald dan Pamudji “Sentralisasi dan desentralisasi di dalam proses

penyelenggaraan pemerintahan, pembangunan dan pelayanan publik, pada dasarnya

unit-unit bawahan memiliki wewenang dan tanggung jawab di dalam proses pengambilan

keputusan” (Widodo, 2001). Menurut Pide “Desentralisasi pada dasarnya adalah

pelimpahan atau penyerahan kekuasaan atau wewenang di bidang tertentu secara

vertikal dari sebuah institusi/lembaga/fungsionaris sehingga yang

diserahi/dilimpahkan kekuasaan atau wewenang tersebut itu berhak bertindak atas

nama sendiri dan atas urusan tertentu tersebut” (Widodo, 2000).

Otonomi daerah sebagai suatu kebijakan publik dari pemerintahan pusat dalam

bentuk regulasi bukanlah suatu cara yang menjamin adanya peningkatan kemampuan

pembiayaan daerah dan tingkat desentralisasi fiscal serta menjamin adanya

kehematan dalam pengelolaan belanja bila regulasi yang dikeluarkan tidak secara

tegas dan transparan mampu mengatur seluruh aspek pengelolaan keuangan.

Otonomi diartikan pula sebagai suatu sistem di mana bagian-bagian tugas negara

diserahkan penyelenggaraannya kepada organ mandiri. Organ mandiri ini wajib atau

berwewenang melakukan tugasnya atas inisiatif dan kebijakan sendiri. Ciri yang

penting bagi organ yang di desentralisasi ialah, mempunyai sumber-sumber keuangan

sendiri untuk membiayai pelaksanaan tugasnya. Menurut The Liang Gie “Otonomi

Daerah adalah pelimpahan wewenang dari pemerintahan pusat kepada satuan-satuan

organisasi pemerintahan untuk menyelenggarakan segenap kepentingan setempat dari

sekelompok penduduk yang mendiami suatu wilayah” (Widodo, 2001). Satuan

organisasi berikut wilayahnya disebut “daerah otonom”, wewenang untuk

menyelenggarakan segenap kepentingan setempat tersebut berikut kewajiban, tugas

diartikan pula sebagai pemerintahan sendiri, atau hak atau pula kekuasaan untuk

memerintah sendiri.

Bergulirnya otonomi daerah yang dimulai dengan lahirnya UU Nomor 22 Tahun

1999 tentunya membawa konsekuensi terhadap pembiayaan daerah. Dengan

diberlakukannya otonomi daerah maka terdapat dua aspek kinerja keuangan yang

dituntut agar lebih baik dibanding dengan era sebelum otonomi daerah. Aspek

pertama adalah bahwa daerah diberi kewenangan mengurus pembiayaan daerah

dengan kekuatan utama pada kemampuan pendapatan asli daerah (desentralisasi

fiscal). Aspek kedua yaitu di sisi manajemen pengeluaran daerah, bahwa pengelolaan

keuangan daerah harus lebih akuntabel dan transparan tentunya menuntut daerah agar

lebih efisien dan efektif dalam pengeluaran daerah. Kedua aspek tersebut dapat juga

disebut sebagai financing reform.

Financing Reform merupakan bagian integral dari reformasi pengelolaan

keuangan daerah. Reformasi ini dilaksanakan melalui regulasi/ketentuan/instrumen

keuangan daerah. Instrumen yang mengatur penerimaan daerah adalah UU Nomor 34

Tahun 2000 tentang Pajak dan Retribusi Daerah yang diikuti dengan peraturan

pelaksana berupa Peraturan Pemerintah (PP) Nomor 65 dan PP Nomor 66 Tahun

2001. Dibidang pengeluaran daerah, telah dikeluarkan PP Nomor 105, PP Nomor

106, PP Nomor 107, PP Nomor 108 dan PP Nomor 109 serta Keputusan Menteri

Dalam Negeri Nomor 29 Tahun 2002.

Reformasi pengelolaan keuangan daerah sendiri diawali dengan adanya tuntutan

pemerintahan yang baik, diperlukan reformasi kelembagaan dan reformasi

manajemen sektor publik. “Reformasi manajemen sektor publik harus dan sangat

ditentukan oleh reformasi di bidang pengelolaan keuangan daerah” (Mardiasmo,

2002). Reformasi pengelolaan keuangan daerah meliputi :

a)Financing Reform

b)Budget Reform

c)Accounting Reform

d)Audit Reform

Berdasarkan uraian diatas, maka penulis tertarik untuk meneliti dan mengambil

judul “Analisis Kinerja Keuangan Pemerintah Daerah Kabupaten/Kota Sebelum

Dan Setelah Otonomi Daerah” dengan maksud untuk melanjutkan penelitian

sebelumnya melalui pengembangan parameter/tolok ukur kinerja keuangan tidak

hanya di bidang penerimaan/pendapatan daerah tetapi juga dibidang pengeluaran.

Penelitian ini merupakan replika dari tulisan yang pernah dibuat oleh saudara Eriadi,

namun penulis mencoba mengembangkannya dengan memperluas sampel dan

menambah alat ukur kinerja keuangannya.

2. Batasan Penelitian

1. Batasan Waktu

Penelitian ini mengambil batasan periode waktu Tahun Anggaran 1998/1999

s/d Tahun Anggaran 2005 kecuali tahun anggaran 2000 karena dianggap pada

dimulai pada tahun anggaran 1998/1999 karena dianggap bahwa periode tersebut

merupakan titik awal perubahan periode sebelum dilaksanakannya otonomi

daerah. Penetapan batasan akhir waktu penelitian pada tahun anggaran 2005

karena dianggap bahwa periode tersebut merupakan periode setelah

diberlakukannya otonomi daerah dan dilaksanakan diberbagai instrumen

pengelolaan keuangan daerah di bidang pendapatan maupun pengeluaran

menggantikan ketentuan sebelumnya sesuai azas otonomi daerah. Tahun

Anggaran 2000 tidak dijadikan sampel mengingat pada periode anggaran tersebut

dianggap sebagai masa peralihan dari non otonomi ke arah otonomi daerah.

2. Batasan Daerah

Daerah penelitian mencakup Pemerintahan Kabupaten/Kota di wilayah

Sumatera Bagian Utara yang meliputi Pemerintahan Kabupaten/Kota di Nangroe

Aceh Darussalam dan Sumatera Utara.

3. Batasan Aspek

Bidang kajian dalam penelitian ini seluruhnya terkait dengan manajemen

keuangan khususnya keuangan sektor publik dengan penekanan pada analisis

perbandingan kinerja keuangan pemerintah daerah setelah diberlakukannya

otonomi daerah dan hasilnya dibandingkan dengan kinerja keuangan pemerintah

daerah sebelum otonomi dengan mempertimbangakan aspek perubahan regulasi

keuangan daerah. Kinerja keuangan pemerintah daerah dalam penelitian ini

memuat indikator /rasio keuangan sektor publik. Rasio keuangan tersebut akan

kemampuan pengelolaan pengeluaran (Belanja Daerah) yang ditetapkan

berdasarkan ketentuan/perundangan yang berlaku dan hasil penelitian

sebelumnya. Rasio keuangan dimaksud diambil dari unsur laporan keuangan dan

pertanggungjawaban keuangan yaitu berupa Laporan Realisasi Anggaran

(Perhitungan APBD).

4. Batasan Lain

Merupakan batasan yang bersifat teknis yakni menyangkut waktu, biaya dan

tenaga. Penelitian ini hanya menggunakan data sekunder yang bersifat kuantitatif

dalam melakukan analisis.

3. Perumusan Masalah

Dari penelitian ini akan diformulasikan beberapa masalah antara lain sebagai

berikut :

1) Apakah terdapat perbedaan antara kinerja keuangan pemerintahan daerah

dalam bentuk desentralisasi fiscal sebelum otonomi daerah dibandingkan

setelah otonomi daerah?

2) Apakah terdapat perbedaan antara kinerja keuangan pemerintahan daerah

dalam bentuk upaya fiskal antara periode sebelum otonomi daerah

dibandingkan setelah otonomi daerah?

3) Apakah terdapat perbedaan antara kinerja keuangan pemerintahan daerah

dalam bentuk kemampuan pembiayaan antara periode sebelum otonomi

4) Apakah terdapat perbedaan antara kinerja keuangan pemerintahan daerah

dalam bentuk kinerja pengeluaran (efisiensi penggunaan anggaran) antara

periode sebelum otonomi daerah dibandingkan setelah otonomi daerah?

4. Tujuan Penelitian

Tujuan penelitian ini adalah untuk memperoleh :

1) Untuk mengetahui apakah terdapat perbedaan antara kinerja keuangan

pemerintahan daerah dalam bentuk desentralisasi fiscal sebelum otonomi

daerah dibandingkan setelah otonomi daerah.

2) Untuk mengetahui apakah terdapat perbedaan antara kinerja keuangan

pemerintahan daerah dalam bentuk upaya fiskal antara periode sebelum

otonomi daerah dibandingkan setelah otonomi daerah.

3) Untuk mengetahui apakah terdapat perbedaan antara kinerja keuangan

pemerintahan daerah dalam bentuk kemampuan pembiayaan antara periode

sebelum otonomi daerah dibandingkan setelah otonomi daerah.

4) Untuk mengetahui apakah terdapat perbedaan antara kinerja keuangan

pemerintahan daerah dalam bentuk kinerja pengeluaran (efisiensi

penggunaan anggaran) antara periode sebelum otonomi daerah dibandingkan

5. Manfaat Penelitian

Adapun manfaat yang diharapkan untuk diperoleh dari hasil penelitian ini adalah

sebagai berikut :

1. Memberikan informasi data empiris mengenai ada tidaknya perbedaan antara

kinerja keuangan pemerintahan daerah sebelum dan setelah otonomi daerah.

2. Memberikan informasi kepada publik sebagai wujud akuntabilitas

penggelolaan dana publik oleh pemerintahan daerah di era otonomi daerah.

3. Memberikan sumbangan wawasan terhadap penelitian akuntansi yang

berhubungan dengan kinerja keuangan sektor publik.

4. Bagi penulis, penelitian ini merupakan pelatihan intelektual yang diharapkan

mampu meningkatkan pemahaman terkait dengan akuntansi sektor publik

dewasa ini.

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

1. Tinjauan Pustaka

1.1 Teori Otonomi Daerah

Otonomi daerah secara umum diartikan sebagai pemberian kewenangan

oleh pemerintahan pusat kepada pemerintahan daerah untuk mengatur dan

mengurus kepentingan masyarakat setempat menurut prakarsa sendiri

berdasarkan aspirasi masyarakat sesuai peraturan perundang-undangan yang

berlaku. Dalam UU No 22 Tahun 1999 sebagai titik awal pelaksanaan otonomi

daerah maka Pemerintahan Pusat menyerahkan sebagian kewenangan kepada

Pemerintahan Provinsi dan Kabupaten Kota untuk mengambil tanggung jawab

yang lebih besar dalam pelayanan umum kepada masyarakat setempat. Untuk

menjamin proses desentralisasi berlangsung dan berkesinambungan, pada

prinsipnya acuan dasar dari otonomi daerah telah diwujudkan melalui

diberlakukannya UU No 22 Tahun 1999 dan UU Nomor 25 Tahun 1999 serta

regulasi pelaksanaan berupa Peraturan Pemerintah No 104 sampai dengan

Peraturan Pemerintah Nomor 110 Tahun 2000 yang berlaku efektif 1 Januari

2001.

Hal yang mendasar dalam UU ini adalah adanya kebijakan publik yang

kuat untuk mendorong pemberdayaan masyarakat, pengembangan prakarsa,

dan kreativitas, peningkatan peran serta masyarakat dan peningkatan

undang-undang ini sudah sangat baik. Tetapi apakah ia dapat mewujudkan

pemerintahan daerah otonom yang efesien, efektif, transparan dan akuntabel.

Hasil yang diinginkan terkait dengan ketaatan penerapan dan kesesuaian isi

pokok-pokok aturan dengan kondisi daerah otonom lain yaitu:

1. Di Bidang Pendapatan, UU No 34 Tahun 2000 tentang Pajak dan

Retribusi Daerah sebagai pengganti UU No 18 Tahun 1997 (sebelum

otonomi) sekaligus dengan PP No 65 dan 66 Tahun 2000 sebagai

peraturan pelaksana apakah mampu mendorong daerah mengoptimalkan

semua potensi dan memberi kewenangan lebih luas bagi daerah untuk

meningkatkan Pendapatan Asli Daerah;

2. Di Bidang Belanja, Peraturan Pemerintahan No 104 s.d 110 merupakan

regulasi pengelolaan belanja daerah. Apakah regulasi ini sebagai peraturan

pelaksana mampu meningkatkan kinerja keuangan daerah dalam bentuk

pencapaian efisiensi dan efektifitas belanja daerah.

Chandler dan Pleno berpendapat bahwa “Kebijakan publik adalah

pemanfaatan yang strategis terhadap sumber daya yang ada untuk memecahkan

masalah-masalah publik atau pemerintahan” (Tangkilisan, 2003).

Anderson menyatakan bahwa :

“Kebijakan publik sebagai kebijakan yang dibangun oleh badan dan pejabat pemerintahan dimana implikasi dari kebijakan tersebut adalah:

1. Kebijakan publik selalu memiliki tujuan tertentu atau mempunyai tindakan yang berorientasi pada tujuan;

2. Kebijakan publik berisi tindakan-tindakan pemerintah;

4. Kebijakan publik yang diambil dapat bersifat positif dalam arti merupakan tindakan pemerintah mengenai segala sesuatu masalah tertentu atau bersifat negatif dalam arti merupakan keputusan pemerintahan untuk tidak melakukan sesuatu;

5. Kebijakan pemerintah setidak-tidaknya dalam arti yang positif didasarkan pada peraturan perundangan yang bersifat mengikat dan memaksa” (Tangkilisan, 2003).

Dunn mengemukakan bahwa terdapat lima tahapan penyelesaian

persoalan publik yang dapat digambarkan sebagai berikut (Tangkilisan, 2003):

Policy Setting

Policy Formulation

Policy Adoption

Policy Implementation

Policy Assesment

Gambar 2.1. penyelesaian Persoalan Publik

Reformasi pembiayaan melalui perubahan regulasi merupakan salah

satu bentuk kebijakan publik dalam upaya mengganti pendekatan manajemen

pendapatan dan belanja melalui pengaturan kembali ketentuan yang ada dalam

pengelolaan biaya. Berdasarkan definisi Anderson “Penerapan reformasi

pengelolaan sumberdaya melalui penetapan peraturan (regulasi) dengan tujuan

agar pengelolaan pendapatan dan belanja daerah oleh pemerintahan daerah

lebih baik dari sebelumnya”( Tangkilisan, 2003).

Menurut Patton dan Sawicki bahwa “Tahap implementasi berkaitan dengan berbagai kegiatan yang diarahkan untuk merealisasikan program, dimana pada posisi ini ekskutif (pemerintahan daerah) mengatur cara-cara untuk menerapkan kebijakan (dalam bentuk regulasi) sehingga mampu mengatur secara efektif dan efisien sumber daya, unit-unit teknis dan prosedur yang dapat mendukung pelaksanaan program”( Tangkilisan, 2003).

Jadi tahap implementasi merupakan peristiwa yang berhubungan

dengan apa yang terjadi setelah perundangan ditetapkan dengan memberikan

otoritas pada suatu kebijakan dengan membentuk output yang jelas dan dapat

diukur.

Perubahan paradigma pembiayaan APBD oleh Pemerintahan melalui

regulasi sesungguhnya memiliki keterkaitan dengan beberapa teori dan

penelitian tentang pengelolaan biaya yang hampir relevan dengan apa yang

dimaksud reformasi pembiayaan adalah apa yang dikemukakan oleh Ronald W.

Hilton. Pengelolaan Biaya (cost management) mencakup dua aspek, pertama

adalah bahwa secara filosofi pengelolaan biaya adalah suatu pengembangan

organisasi karena secara terus menerus memberikan dan menawarkan ide bagi

organisasi untuk menemukan cara pengambilan keputusan yang benar untuk

meningkatkan pelanggan dan mengurangi biaya. Aspek kedua yaitu bahwa

secara sikap atau kebijakan, pengelolaan biaya harus seluruhnya dihasilkan dari

khususnya di daerah, maka pengelolaan biaya yang paling relevan adalah

menghasilkan aturan/kebijakan tertulis melalui suatu regulasi di bidang

penerimaan atau regulasi di bidang pengeluaran. Melalui otonomi daerah

diharapkan daerah akan lebih mandiri dalam menentukan seluruh kegiatan.

Pemerintahan daerah diharapkan mampu memainkan peranan dalam membuka

peluang memajukan daerah dengan menumbuh kembangkan seluruh potensi

sumber pendapatan daerah dan mampu menetapkan belanja daerah secara

wajar, efisien dan efektif termasuk kemampuan perangkat daerah

meningkatkan kinerja.

Secara umum ada lima aspek yang dipersiapkan dalam pengaturan

perubahan otonomi daerah yaitu:

1. Pengaturan Kewenangan;

2. Pengaturan Kelembagaan;

3. Pengaturan Personil;

4. Pengaturan Asset dan Dokumen;

5. Pengaturan Keuangan.

Dalam penulisan ini, aspek pengaturan kewenangan terutama terhadap

pengelolaan belanja daerah dan pendapatan daerah serta pengaturan keuangan

terutama pengaturan pajak dan retribusi daerah serta pengaturan dana

perimbangan sebagai kekuatan utama otonomi daerah adalah lingkup kajian

1.2Gambaran Pengelolaan Keuangan Era sebelum Otonomi Daerah

Sejak Repelita I Tahun 1967 sampai dengan pertengahan Repelita IV

Tahun 1999, Anggaran Pendapatan dan Belanja Daerah di Indonesia disusun

menurut tahun anggaran yang dimulai pada tanggal 1 April dan berakhir 31

Maret tahun berikutnya. Bentuk dan susunan APBD yang ada sama dengan

bentuk dan susunan APBN hanya saja sebutan untuk pos-pos pendapatan dan

belanja berbeda.

Menurut UU Nomor 5 Tahun 1974, sumber pembiayaan daerah sangat

didominasi oleh bantuan keuangan dari pemerintahan pusat. Bantuan keuangan

dimaksud dapat dibagi dalam dua kategori yaitu pendapatan yang diserahkan

kepada pemerintahan daerah dan subsidi kepada pemerintahan daerah. Dalam

pasal 55 Undang-Undang tersebut disebutkan tentang sumber pendapatan

daerah otonom yaitu:

1. Pendapatan Asli Daerah Sendiri (PADS) yang terdiri dari beberapa pos

pendapatan yaitu pajak daerah, retribusi daerah, bagian laba usaha daerah

dan lain-lain pendapatan yang sah;

2. Pendapatan yang berasal dari pemberian pemerintahan pusat yang terdiri

dari sumbangan pemerintahan pusat serta subsidi rutin dan pembangunan.

Istilah subsidi daerah otonom sebagai bagian dari bantuan pemerintahan

pusat terus mengalami perubahan istilah disesuaikan dengan sasaran

pemberian bantuan. Terakhir sebelum otonomi daerah digunakan istilah

3. Lain-lain penerimaan yang sah;

4. Penerimaan pembangunan sebagai komponen penerimaan yang bersumber

dari pinjaman yang dilakukan pemerintahan daerah;

5. Dana sektoral, jenis dana ini tidak termuat dalam APBD namun masih

merupakan jenis penerimaan daerah dalam bentuk bantuan dari

pemerintahan pusat untuk membantu pembangunan sarana dan prasarana

yang pelaksanaannya dilakukan oleh dinas provinsi.

Dari uraian diatas, diketahui bahwa sebelum adanya Undang-Undang

Otonomi Daerah yang ditandai dengan hadirnya UU Nomor 22 dan 25 Tahun

1999, ternyata sistem penatausahaan pembiayaan daerah sudah menerapkan

konsep perimbangan keuangan antara pemerintahan pusat dan daerah tetapi

belum didasarkan pada konstribusi setiap daerah dalam hal pendapatan yang

diperoleh dari sumber daya alam yang dieksploitasi.

Di sisi pengeluaran daerah, pengaturan belanja diatur melalui Peraturan

Pemerintahan Nomor 5 Tahun 1975 dan Nomor 6 Tahun 1975 dan Peraturan

Menteri Dalam Negeri Nomor 2 Tahun 1994 Jo. Tahun 1996 yang mengatur

tentang tata cara penyusunan, pelaksanaan dan pertanggungjawaban Anggaran

Pendapatan dan Belanja Daerah. Beberapa karakteristik pengelolaan belanja

daerah di era sebelum otonomi daerah dengan alat pengatur berupa regulasi

tersebut diatas, dapat dikemukakan sebagai berikut:

a. Pengeluaran rutin terdiri dari belanja pegawai, belanja barang dan jasa,

sumbangan dan bantuan, pengeluaran tidak termasuk bagian lain serta

pengeluaran tidak tersangka;

b. Belanja pembangunan merupakan belanja yang dialokasikan untuk

membiayai pekerjaan baik fisik maupun non fisik;

c. Dalam jenis belanja rutin berupa belanja barang/jasa, belanja

pemeliharaan dan perjalanan dinas terdiri dari sub jenis pengeluaran yang

tertera dengan sistem digit. Namun dalam pelaksanaannya, setiap jenis

belanja tersebut memiliki digit penutup dengan sebutan pengeluaran

lain-lain yang tidak jelas pemanfaatan dan pertanggungjawabannya seperti

belanja barang lain, pemeliharaan lain dan perjalanan dinas

lain-lain;

d. Masih dalam komposisi belanja rutin, terdapat belanja dengan sebutan

pengeluaran tidak termasuk bagian lain dan pengeluaran tidak tersangka

yang tidak jelas tujuan penggunaan dan pertanggungjawabannya. Prosedur

pencairan pengeluaran ini ditentukan oleh kebijakan Kepala Daerah

masing-masing;

e. Pembiayaan belanja rutin didanai dari kemampuan PAD, dan belanja

pembangunan didanai dari subsidi pemerintahan pusat;

f. Belanja pembangunan terdiri dari pekerjaan fisik dan non fisik. Dan

terhadap pekerjaan non fisik, sangat sulit diukur tingkat manfaat dan

pencapaian sasaran serta pertanggungjawabannya seringkali tidak

1.3. Gambaran Pengelolaan Keuangan Era setelah Otonomi Daerah

A. Reformasi Pengelolaan Keuangan Daerah

Salah satu aspek dari pemerintahan daerah yang harus diatur adalah

masalah pengelolaan keuangan daerah dan anggaran daerah. Dalam upaya

pemberdayaan pemerintahan daerah, maka perspektif perubahan yang

diinginkan dalam pengelolaan keuangan daerah di masa otonomi daerah dan

anggaran daerah adalah:

a. Pengelolaan keuangan daerah harus bertumpu pada kepentingan publik,

hal ini tidak saja terlihat dari besarnya porsi penganggaran untuk

kepentingan publik, tetapi pada besarnya partisipasi masyarakat dalam

perencanaan pelaksanaan dan pengawasan keuangan daerah;

b. Kejelasan tentang misi pengelolaan keuangan daerah dan anggaran daerah

pada khususnya;

c. Desentralisasi pengelolaan keuangan dan kejelasan peran serta partisipasi

yang terkait dengan pengelolaan anggaran seperti DPRD, Kepala Daerah,

Sekretariat Daerah dan Perangkat Daerah Lainnya;

d. Kerangka hukum dan administrasi bagi pembiayaan, investasi dan

pengelolaan uang daerah berdasarkan kaidah mekanisme pasar;

e. Kejelasan aturan tentang pengeluaran operasional lain-lain yang tidak

jelas akuntabilitas;

f. Prinsip anggaran dan kejelasan larangan pengaturan alokasi anggaran

B. Public Financing Reform

Hadirnya otonomi daerah yang dimulai dengan hadirnya UU Nomor

22 Tahun 1999 tentunya membawa konsekuensi terhadap pembiayaan daerah.

Sebelum era otonomi daerah, hampir sebagian besar pemerintahan provinsi,

Kabupaten dan Kota se-Indonesia memperoleh sumber-sumber pendapatan

yang berasal dari bagi hasil Pemerintahan Pusat. Dengan otonomi terdapat dua

aspek kinerja keuangan yang dituntut agar lebih baik dibanding dengan era

sebelum otonomi daerah. Aspek pertama adalah bahwa daerah diberi

kewenangan mengurus pembiayaan daerah dengan kekuatan utama pada

kemampuan Pendapatan Asli Daerah (PAD). Kehadiran UU Nomor 34 Tahun

2000 tentang Pendapatan Pajak dan Retribusi Daerah serta peraturan

pelaksanaannya adalah momentum dimulainya pengelolaan sumber-sumber

pendapatan daerah secara penuh (desentralisasi fiskal). Aspek kedua yaitu

disisi manajemen pengeluaran daerah, sesuai azas otonomi daerah bahwa

pengelolaan keuangan daerah harus lebih akuntabel dan transparan tentunya

menuntut daerah agar lebih efisien dan efektif dalam pengeluaran daerah.

Kedua aspek tersebut dapat disebut sebagai Reformasi Pembiayaan

(Mardiasmo, 2002)

Reformasi manajemen sektor publik terkait dengan perlunya digunakan

model manajemen pemerintahan yang baru yang sesuai dengan tuntutan

perkembangan jaman, karena perubahan ini tidak hanya perubahan paradigma,

misalnya adalah New Public Management yang mulai dikenal tahun 1980-an

dan populer tahun 1990-an yang mengalami beberapa bentuk konsep

“manageralism”, “market based public administrator”, dan lain sebagainya.

Manajemen sektor publik berorientasi kinerja, bukan berorientasi pada

kebijakan yang membawa konsekuensi pada perubahan pendekatan anggaran

yang selama ini dikenal dengan pendekatan anggaran tradisional (traditional

budget) menjadi penganggaran berbasis kinerja (performance budget), tuntutan

melakukan efisiensi, optimalisasi pendapatan, pemangkasan biaya (cost

cutting) dan kompetisi tender (compulsory competitive tendering contract)

C. Struktur Keuangan Daerah

Dimulai sejak Tahun Anggaran 2001 sampai saat ini, Pendapatan dan

Belanja Daerah di Indonesia disusun menurut tahun anggaran yang dimulai

pada tanggal 1 Januari dan berakhir 31 Desember. Bentuk dan susunan APBD

yang ada berbeda dengan susunan APBD dalam era sebelum otonomi daerah.

Akan tetapi perubahan komposisi dan struktur APBD tidak merubah maksud

dari unsur APBD itu sama sekali.

Di bidang Penerimaan Daerah, menurut UU Nomor 25 Tahun 1999 dan

UU Nomor 34 Tahun 2000, sumber penerimaan daerah yaitu:

a. Pendapatan Asli Daerah yang terdiri dari beberapa pos pendapatan

yaitu pajak daerah, retribusi daerah, bagian laba usaha daerah dan

b. Dana perimbangan antara Pemerintahan Pusat dan Daerah yang

mencakup Pendapatan Bagi Hasil Pajak Bukan Pajak, Dana Alokasi

Umum dan Dana Alokasi Khusus;

c. Pinjaman Daerah dan Bagian Sisa Perhitungan APBD Tahun Lalu

yang dahulu merupakan bagian komponen Penerimaan Daerah maka

dalam regulasi di era otonom hal tersebut bukan merupakan bagian

Penerimaan Daerah melainkan bagian dari Pembiayaan Daerah;

d. Lain-lain penerimaan yang sah;

e. Besarnya Dana Perimbangan sangat ditentukan dari potensi sumber

daya alam hasil pertambangan dan hasil hutan lainnya;

f. Pendapatan Asli Daerah berupa pajak pemanfaatan air permukaan

dan air bawah tanah yang semula merupakan penerimaan daerah

tingkat II maka setelah otonomi daerah, pajak ini diserahkan kembali

kepada tingkat I.

Disisi pengeluaran daerah, pengaturan belanja diatur melalui Peraturan

Pemerintahan Nomor 105 s.d PP Nomor 110 Tahun 2000 yang mengatur

tentang tata cara penyusunan, pelaksanaan dan pertanggungjawaban Anggaran

Pendapatan dan Belanja Daerah termasuk kedudukan keuangan Kepala Daerah

dan DPRD. Beberapa karakteristik pengelolaan belanja daerah di era setelah

otonomi daerah dengan alat pengatur berupa regulasi tersebut di atas, dapat

1. Pengeluaran rutin terdiri dari belanja administrasi umum, dan belanja

operasi pemeliharaan.

2. Belanja pembangunan merupakan belanja yang dialokasikan untuk

membiayai pekerjaan fisik dan disebut sebagai bahan modal;

3. Selain belanja dimaksud terdapat belanja bagi hasil dan bantuan

keuangan yang terbentuk dari pengeluaran tidak termasuk bagian lain

dan bantuan keuangan (sebelum otonomi daerah) serta pengeluaran tidak

tersangka dengan istilah dan maksud yang sama seperti sebelum otonomi

daerah.

4. Pembiayaan belanja rutin didanai dari kemampuan PAD, dan belanja

pembangunan didanai dari Dana Perimbangan/Bagi hasil pajak dan

bukan pajak.

1.4. Regulasi Keuangan Daerah dan Kaitan terhadap Kinerja Penerimaan

Daerah

Dalam pembahasan ini, lingkup dari regulasi pengelolaan penerimaan

daerah mencakup UU Nomor 34 Tahun 2000 sebagai pengganti UU No 18

Tahun 1997 dan Peraturan Pelaksana berupa PP No 65 dan 66 Tahun 2001

serta UU No 25 Tahun 1999.

Secara umum, maksud regulasi tersebut disusun/ditetapkan dan

dilaksanakan adalah:

1. Agar terjadi peningkatan penerimaan daerah yang bersumber dari

pembagian Sumber Daya Alam yang lebih adil sesuai potensi daerah dan

mengurangi upaya monopoli pusat terhadap pembagian sumber daya alam

daerah menyebabkan lahirnya UU 22 Tahun 1999 yang diikuti dengan UU

No 25 Tahun 1999;

2. Jumlah pendapatan yang dianggarkan dalam APBD merupakan perkiraan

yang terukur secara rasional yang dapat dicapai untuk setiap sumber

pendapatan. Penerimaan daerah adalah semua komponen pendapatan

menurut struktur APBD yang terdiri dari pendapatan asli daerah, dana

perimbangan dan lain-lain penerimaan daerah yang sah. Bahwa besarnya

target yang akan dicapai merupakan hasil analisa dan kajian yang

mendalam dari setiap potensi pajak dan retribusi dengan memperhatikan

tingkat kemampuan pembiayaan dalam pengelolaan pendapatan dimaksud

serta kesiapan perangkat daerah yang mengelola pendapatan (upaya

fiskal);

3. Desentralisasi fiskal sebagai wujud dari hadirnya regulasi tadi nantinya

diharapkan akan lebih menumbuhkembangkan penerimaan daerah;

4. UU Nomor 34 Tahun 2000 sebagai pengganti UU No 18 Tahun 1997

tentang pajak dan retribusi daerah, menghendaki pelaksanaan otonomi

daerah yang seluas-luasnya dan dijabarkan dalam konteks kemampuan

untuk menggali, mengelola dan mengalokasikan serta

mempertanggungjawabkan secara sungguh-sungguh semua sumber daya

5. Penyerahan kembali beberapa jenis pajak yang pernah menjadi komponen

pendapatan kabupaten/kota saat UU No 18 Tahun 1997 berlaku dan belum

diganti dengan UU No 34 Tahun 2000, akan mendorong Pemerintahan

Kabupaten/Kota untuk menggali Potensi Pendapatan Asli Daerah

menutupi penyerahan beberapa pajak daerah yang diserahkan ke Provinsi.

Di samping itu, hadirnya regulasi tadi akan berimplikasi terutama

terhadap kinerja di bidang keuangan daerah. Berikut diuraikan beberapa

pengaturan dalam otonomi daerah yang terkait dengan peningkatan kinerja

keuangan dan dapat dilihat pada tabel 1. Parameter Kinerja:

1.5. Kinerja Keuangan Pemerintahan Daerah

Kinerja (Performance) dapat diartikan sebagai aktivitas terukur dari

suatu entitas selama periode tertentu sebagai bagian dari ukuran keberhasilan

pekerjaan.

Performance Measurement atau pengukuran kinerja menurut kamus

yang sama diartikan sebagai suatu indikator keuangan atau non keuangan dari

suatu pekerjaan yang dilaksanakan atau hasil yang dicapai dari suatu aktivitas,

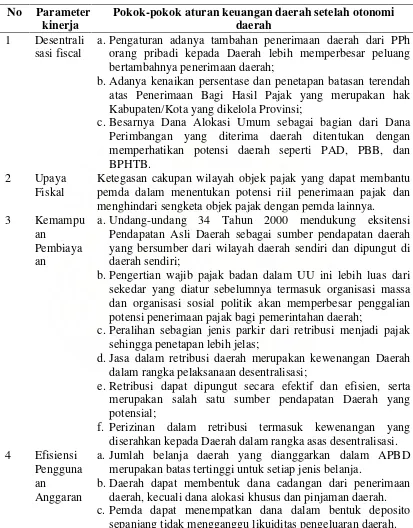

Tabel 2.1. Parameter Kinerja

No Parameter kinerja

Pokok-pokok aturan keuangan daerah setelah otonomi daerah

1 Desentrali sasi fiscal

a.Pengaturan adanya tambahan penerimaan daerah dari PPh orang pribadi kepada Daerah lebih memperbesar peluang bertambahnya penerimaan daerah;

b.Adanya kenaikan persentase dan penetapan batasan terendah atas Penerimaan Bagi Hasil Pajak yang merupakan hak Kabupaten/Kota yang dikelola Provinsi;

c.Besarnya Dana Alokasi Umum sebagai bagian dari Dana Perimbangan yang diterima daerah ditentukan dengan memperhatikan potensi daerah seperti PAD, PBB, dan BPHTB.

2 Upaya Fiskal

Ketegasan cakupan wilayah objek pajak yang dapat membantu pemda dalam menentukan potensi riil penerimaan pajak dan menghindari sengketa objek pajak dengan pemda lainnya.

3 Kemampu an

Pembiaya an

a.Undang-undang 34 Tahun 2000 mendukung eksitensi Pendapatan Asli Daerah sebagai sumber pendapatan daerah yang bersumber dari wilayah daerah sendiri dan dipungut di daerah sendiri;

b.Pengertian wajib pajak badan dalam UU ini lebih luas dari sekedar yang diatur sebelumnya termasuk organisasi massa dan organisasi sosial politik akan memperbesar penggalian potensi penerimaan pajak bagi pemerintahan daerah;

c.Peralihan sebagian jenis parkir dari retribusi menjadi pajak sehingga penetapan lebih jelas;

d.Jasa dalam retribusi daerah merupakan kewenangan Daerah dalam rangka pelaksanaan desentralisasi;

e.Retribusi dapat dipungut secara efektif dan efisien, serta merupakan salah satu sumber pendapatan Daerah yang potensial;

f. Perizinan dalam retribusi termasuk kewenangan yang diserahkan kepada Daerah dalam rangka asas desentralisasi. 4 Efisiensi

Pengguna an

Anggaran

a. Jumlah belanja daerah yang dianggarkan dalam APBD merupakan batas tertinggi untuk setiap jenis belanja.

b.Daerah dapat membentuk dana cadangan dari penerimaan daerah, kecuali dana alokasi khusus dan pinjaman daerah. c. Pemda dapat menempatkan dana dalam bentuk deposito

Dalam penelitian ini, istilah yang penulis maksudkan tentang Kinerja

Keuangan Pemerintahan Daerah adalah tingkat pencapaian dari suatu hasil

kerja di bidang keuangan daerah yang meliputi penerimaan dan belanja daerah

dengan menggunakan indikator keuangan yang ditetapkan melalui suatu

kebijakan atau ketentuan perundang-undangan selama satu periode anggaran.

Bentuk dari pengukuran kinerja tersebut berupa rasio keuangan yang terbentuk

dari unsur laporan pertanggungjawaban Kepala Daerah berupa perhitungan

APBD.

Pengukuran kinerja yang digunakan secara umum oleh perusahaan yang

berorientasi pada pencapaian laba antara lain melalui penetapan rasio

keuangan. Rasio yang dimaksud dalam laporan keuangan adalah suatu angka

yang menunjukkan hubungan antara suatu unsur dengan unsur lainnya. Suatu

rasio tersebut diperbandingkan dengan rasio perusahaan lainnya yang sejenis,

sehingga adanya perbandingan ini maka perusahaan tersebut dapat

mengevaluasi situasi perusahaan dan kinerjanya.

Helfert (1991) memahami rasio keuangan sebagai instrumen analisis

prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator

keuangan yang ditujukan untuk menunjukkan perubahan dalam kondisi

keuangan atau prestasi operasi di masa lalu dan membantu menggambarkan

trend pola perubahan tersebut untuk menunjukkan risiko dan peluang yang

analisis rasio keuangan meskipun didasarkan pada data dan kondisi masa lalu

tetapi dimaksudkan untuk menilai risiko dan peluang dimasa yang akan datang.

Rasio keuangan digunakan analis kredit untuk menilai kemampuan

perusahaan perusahaan dalam melunasi utang-utangnya, sedangkan analis

manajemen menggunakannya untuk mengukur tingkat profitabilitasnya.

Laporan keuangan merupakan pertanggungjawaban manajemen atas

sumber daya yang dipercayakan kepadanya kepada para pemilik perusahaan

atas kinerja yang telah dicapainya serta merupakan laporan akuntansi utama

yang mengkomunikasikan informasi kepada pihak-pihak yang berkepentingan

dalam membuat analisa ekonomi dan peramalan untuk masa yang akan datang.

Pihak yang memerlukan informasi keuangan perusahaan bukan hanya

manajer keuangan saja. Disamping manajer keuangan (pihak intern

perusahaan), beberapa perusahaan juga perlu mengetahui kondisi keuangan

perusahaan. Pihak-pihak tersebut diantaranya adalah para (calon) pemodal, dan

kreditur. Kepentingan mereka mungkin berbeda-beda, mereka mengharapkan

untuk memperoleh informasi dari laporan keuangan perusahaan.

Menurut Henderson, Dale. A and W Chase, Bruce Performance

Measure for NPOs (Not for Profit Organizations) dalam Journal of Accounting

Januari, 2002 mengemukakan terdapat indikator pengukuran kinerja organisasi

non profit antara lain:

a. Customer focused

c. Timely

d. Cost Effective

e. Compatible and Comparable

Indikator kinerja juga dikemukakan oleh Mardiasmo, 2002, bahwa

sekurang-kurangnya ada empat tolok ukur penilaian kinerja keuangan

pemerintahan daerah yaitu:

a. Penyimpangan antara realisasi anggaran dengan target yang ditetapkan

dalam APBD.

b. Efisiensi biaya

c. Efektivitas program

d. Pemerataan dan keadilan.

Selain menggunakan parameter rasio keuangan pemerintahan daerah

dari hasil penelitian terdahulu, analisis Kinerja keuangan pemerintahan daerah

dalam penelitian ini juga memakai analisa kinerja keuangan yang telah

dikembangkan dan dibangun oleh Musgrave, Richard A dan B. Musgrave,

Peggy dalam bukunya “Public Finance in Theory and Practise”. (Hadiprojo,

Ekonomi Publik hal. 155) Namun dalam penerapannya, parameter disesuaikan

dengan komponen dalam Anggaran Pendapatan dan Belanja Daerah yaitu:

1. Derajat desentralisasi fiskal antara pemerintahan pusat dan daerah yang

diukur dengan menggunakan dua rasio keuangan sebagai berikut:

Total Pendapatan Asli Daerah PAD

Pendapatan Asli Daerah merupakan penerimaan yang berasal dari

hasil pajak daerah, retribusi daerah, perusahaan milik daerah dan

pengelolaan kekayaan milik daerah serta lain-lain pendapatan yang sah.

Total Penerimaan Daerah merupakan jumlah dari seluruh

penerimaan dalam satu tahun anggaran adalah:

Bagi Hasil Pajak/Bukan Pajak BPHPB

Total Penerimaan Daerah TPD

Bagi Hasil Pajak merupakan pajak yang dialokasikan oleh

Pemerintahan Pusat untuk kemudian didistribusikan antara pusat dan

daerah otonomi.

2. Upaya fiskal antara lain adalah:

Total Anggaran Pendapatan Asli Daerah merupakan target besarnya

pajak daerah yang ingin dicapai dalam satu tahun anggaran dan ditetapkan

berdasarkan kemampuan rasional yang dapat dicapai.

3. Kemandirian/kemampuan pembiayaan antara lain adalah:

Total Pendapatan Asli Daerah (PAD) PAD

Total Belanja Rutin Non Belanja Pegawai BRNP

Belanja Rutin Non Belanja Pegawai merupakan pengeluaran daerah

dalam rangka pelaksnaan tugas pokok pelayanan masyarakat yang terdiri

dari belanja barang, pemeliharaan, perjalanan dinas, pengeluaran tidak

termasuk bagian lain dan pengeluaran tidak tersangka serta belanja

Total Pajak Derah (TPjD) TPjD

Total Pendapatan Asli Daerah PAD

Pajak daerah merupakan iuran wajib yang dilakukan orang pribadi,

atau badan kepada daerah tanpa imbalan langsung yang seimbang yang

dapat dilaksanakan berdasarkan peraturan perundangan yang berlaku dan

digunakan untuk pembiayaan penyelenggaraan pemerintahan dan

pembangunan daerah.

4. Efisiensi penggunaan anggaran (kinerja pengeluaran) adalah:

Total Sisa Anggaran TSA

Total Belanja Daerah TBD

Sisa anggaran (Sisa Perhitugan Anggaran) merupakan selisih lebih

antara penerimaan daerah atas belanja yang dikeluarkan dalam satu tahun

anggarn ditambah selisih lebih transaksi pembiayaan penerimaan dan

pengeluaran, yaitu:

Total Pengeluaran Lainnya TPL

Total Belanja Daerah TBD

Pengeluaran lainnya merupakan pengeluaran yang berasal dari

pengeluaran tidak termasuk bagian lain ditambah dengan pengeluaran tidak

tersangka yang direalisasikan dalam satu tahun anggaran.

Total belanja daerah merupakan jumlah keseluruhan pengeluaran

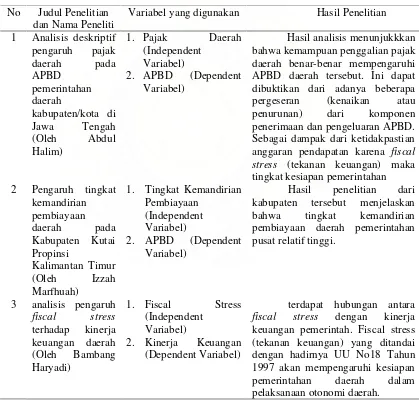

2. Tinjauan Peneliti Terdahulu

Terkait dengan bidang penelitian yang akan dilakukan, penulis bertitik tolak dari

beberapa penelitian terdahulu khususnya penelitian yang berkenaan dengan kinerja

keuangan pemerintahan daerah di Indonesia, diantaranya:

Tabel 2.2. Daftar Peneliti Terdahulu

No Judul Penelitian dan Nama Peneliti

Variabel yang digunakan Hasil Penelitian

1 Analisis deskriptif pengaruh pajak bahwa kemampuan penggalian pajak daerah benar-benar mempengaruhi APBD daerah tersebut. Ini dapat dibuktikan dari adanya beberapa pergeseran (kenaikan atau penurunan) dari komponen penerimaan dan pengeluaran APBD. Sebagai dampak dari ketidakpastian anggaran pendapatan karena fiscal

stress (tekanan keuangan) maka

tingkat kesiapan pemerintahan 2 Pengaruh tingkat

3 analisis pengaruh fiscal stress

fiscal stress dengan kinerja

3. Kerangka Konseptual

Sebelum Otonomi Setelah Otonomi

Beda

Hipotesis dalam penelitian kuantitatif dikembangkan dari telaahan teoritis

sebagai jawaban sementara dari masalah atau pertanyaan yang memerlukan pengujian

secara empiris. Hipotesis yang dikembangkan dalam penelitian ini, adalah:

1) Terdapat perbedaan antara kinerja keuangan pemerintahan daerah dalam

bentuk desentralisasi fiskal sebelum dan setelah otonomi daerah.

2) Terdapat perbedaan antara kinerja keuangan pemerintahan daerah dalam

bentuk upaya fiskal sebelum dan setelah otonomi daerah.

3) Terdapat perbedaan antara kinerja keuangan pemerintahan daerah dalam

4) Terdapat perbedaan antara kinerja keuangan pemerintahan daerah dalam

bentuk efisiensi penggunaan anggaran sebelum dan setelah otonomi

BAB III

METODE PENELITIAN

1. Rancangan Penelitian

Penelitian akan dilakukan dengan cara melakukan uji banding atas laporan

keuangan kabupaten/kota yang didapat dari laporan realisasi anggaran. Laporan yang

diperbandingkan adalah laporan sejak tahun anggaran 1998/1999 sampai dengan

tahun anggaran 2005. dari laporan keuangan kabupaten/kota ini diambil beberapa

ratio yang dianggap cukup memadai dalam menilai kinerja keuangan kabupaten/kota

tersebut. Ratio inilah yang dijadikan sebagai alat ukur kinerja keuangan dan

diperbandingkan guna mendapatkan hasil apakah terdapat perbedaan kinerja sebelum

dan sesudah otonomi. Ratio tersebut antaranya :

1. Ratio Desentralisasi Fiskal

2. Ratio Upaya Fiskal

3. Ratio Tingkat Kemandirian Pembiayaan

4. Rasio Efisiensi Penggunaan Anggaran

Setelah mendapatkan hasil dari uji banding ratio ini, maka dilakukan

perbandingan dengan beberapa faktor pendukung maupun tidak pendukung terjadinya

otonomi daerah, seperti faktor ekonomi, politik dan lain sebagainya. Hal ini

dilakukan guna menguatkan hasil uji banding atas ratio tersebut, atau dengan kata lain

2. Populasi dan Sampel

Populasi penelitian ini adalah pemerintah kabupaten/kota di wilayah Nangroe

Aceh Darussalam dan Sumatera Utara dengan menggunakan metode pengumpulan

data secara Purposive Sampling, yaitu untuk memperoleh sampel yang memenuhi

kriteria tertentu dibutuhkan karakteristik sampling dimana diperlukan suatu karakter

tertentu yakni kabupaten/kota yang sudah ada sejak otonomi belum diberlakukan.

Sekian banyak jumlah populasi Pemerintah Kabupaten/Kota yakni terdapat 43

kabupaten/kota baik di Nangroe Aceh Darussalam dan Sumatera Utara, hanya

terdapat 27 daerah yang memenuhi persyaratan untuk dilakukan uji beda.

Data tentang Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD)

pemerintah kabupaten/kota sebagai dasar perhitungan kinerja keuangan untuk periode

sebelum dan sesudah otonomi daerah berasal dari Laporan Pertanggungjawaban

(LPJ) Kepala Daerah setiap tahun yang ditetapkan melalui Peraturan Daerah dan data

tersebut diperoleh dari Laporan Keuangan Daerah yang dikeluarkan oleh Direktorat

Jenderal Perimbangan Keuangan Pemerintah Pusat dan Daerah (DJPKPD).

Periode Realisasi APBD yang menjadi pengamatan penelitian ini adalah periode

sebelum otonomi (Tahun 1998/1999 dan Tahun 1999/2000) dan setelah otonomi

daerah (Tahun 2001 s/d Tahun 2005).

3. Variabel Penelitian

Bertitik tolak pada jenis penelitian untuk menganalisis perbandingan kinerja dua

maka variabel yang digunakan dalam penelitian ini adalah kinerja keuangan

pemerintah daerah yang mencakup beberapa parameter berupa rasio menurut

Musgrave dan Abdul Halim yaitu:

Tabel 3.1. Variabel Penelitian

No Variabel Penelitian Definisi Operasional Pengukuran

A Desentralisasi Fiskal Ukuran yang menunjukkan tingkat kewenangan dan tanggung jawab yang diberikan pemerintah pusat kepada pemerintah daerah dalam menggali dan mengelola pendapatan

B Upaya Fiskal Ukuran yang menunjukkan tingkat kemampuan daerah dalam mencapai target pendapatan asli daerah seberapa jauh penerimaan yang berasal dari daerah dalam memenuhi kebutuhan daerahnya

D Rasio Efisiensi Penggunaan Anggaran

Ukuran yang menunjukkan tingkat efisiensi dari setiap penggunaan uang daerah dalam membangun daerahnya

b. TPD : Total Penerimaan Daerah c. BHPBP : Bagi Hasil Pajak/Bukan Pajak d. SUM : Sumbangan Dari Pemerintahan Pusat e. TAPAD : Total Anggaran Pendapatan Asli Daerah f. TKD : Total Pengeluaran Daerah

g. KR : Pengeluaran Rutin h. TSA : Total Sisa Anggaran

i. TBD : Total Belanja Daerah j. TPL : Total Pengeluaran Lainnya

4. Jenis Data dan Sumber Data

Penelitian ini menggunakan data sekunder berupa Laporan Keuangan Daerah

atau dengan nama lain Perhitungan APBD. Data dan informasi keuangan tersebut

diperoleh dari Hasil Laporan Periodik Direktorat Jenderal Perimbangan Keuangan

Pusat dan Daerah (DJPKPD).

Struktur data dan informasi keuangan yang disajikan untuk periode sebelum dan

sesudah otonomi daerah oleh PJPKPD masih sama walaupun komponen pembentuk

struktur APBD setelah otonomi daerah telah berganti nama. Hal ini memungkinkan

dilakukan uji beda terhadap kinerja keuangan daerah.

5. Analisis Data

Data penelitian ini sebelum dilakukan uji statistik terhadap hipotesis terlebih

dahulu akan dilakukan analisis normalitas data yang bertujuan untuk menentukan

metode alat uji hasil penelitian. Analisis ini diperlukan untuk mengetahui apakah data

penelitian mempunyai distribusi normal atau tidak. Analisis normalitas ini diperlukan

mendeteksi normalitas data pada penelitian ini akan digunakan uji nonparametric

yaitu Kolmogorov-Smirnov. Beberapa kemungkinan pilihan alat uji statistik atas hasil

penelitian setelah dilakukan uji normalitas adalah :

a. Bila hasil pengujian normalitas data menghasilkan suatu penyebaran yang

normal dari rasio-rasio keuangan maka terhadap rasio tersebut digunakan uji

beda Paired Sample T Test.

b. Namun bila hasil pengujian normalitas data menghasilkan suatu penyebaran

yang tidak normal dari rasio-rasio keuangan maka terhadap rasio tersebut

BAB IV

HASIL DAN PEMBAHASAN

1. Hasil Penelitian

1.1. Perkembangan Populasi dan Sample Penelitian

Hasil pengumpulan data dari populasi, ditemukan ada kendala yakni ,

adanya beberapa kabupaten kota hasil pemekaran, sehingga dipandang tidak layak

dijadikan sampel, yang dijadikan sampel pada penelitian ini adalah

kabupaten/kota yang telah ada sebelum dan setelah otonomi diberlakukan.

Wilayah Nangroe Aceh Darussalam dan Sumut hanya terdapat 27 kabupaten/kota

yang dapat dijadikan sampel penelitian dari 43 kabupaten/kota, ini dapat dilihat

pada lampiran 1 sampel penelitian.

1.2. Deskripsi Hasil Penelitian

Setelah ditemukan sample penelitian yakni 27 pemerintahan kabupaten /

kota sewilayah Aceh dan Sumatera Utara, selanjutnya seluruh populasi

diklasifikasikan ke dalam periode sebelum dan periode setelah otonomi daerah.

Karena data penelitian sudah dipisahkan antara periode sebelum dan setelah

otonomi daerah, maka langkah selanjutnya hanya melakukan perhitungan

rasio-rasio tiap sample untuk tiap periode penelitian yang dijadikan cakupan penelitian.

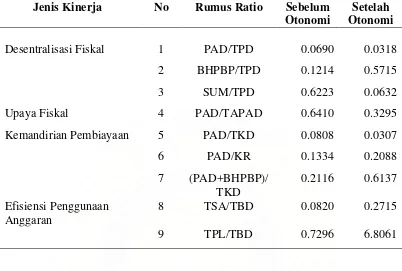

Hasil perhitungan rasio-rasio pada dua periode penelitian dapat dilihat pada tabel

Tabel 4.1. Hasil Perhitungan Rasio Rata-Rata / Periode

Jenis Kinerja No Rumus Ratio Sebelum Otonomi

Setelah Otonomi

Desentralisasi Fiskal 1 PAD/TPD 0.0690 0.0318

2 BHPBP/TPD 0.1214 0.5715

3 SUM/TPD 0.6223 0.0632

Upaya Fiskal 4 PAD/TAPAD 0.6410 0.3295

Kemandirian Pembiayaan 5 PAD/TKD 0.0808 0.0307

6 PAD/KR 0.1334 0.2088

7 (PAD+BHPBP)/ TKD

0.2116 0.6137

Efisiensi Penggunaan Anggaran

8 TSA/TBD 0.0820 0.2715

9 TPL/TBD 0.7296 6.8061

Menurut data yang diperoleh diatas untuk sementara secara rata-rata

dapat disimpulkan bahwasanya terdapat perbedaan kinerja, namun tidak dapat

diketahui apakah perbedaan tersebut significant atau tidak. Perbedaan kinerja

tersebut secara rata-rata dapat juga disimpulkan menjadi lebih buruk dari

periode sebelumnya. Ini dapat dilihat rata-rata (mean) daripada setiap ratio,

dimana dari kesembilan tersebut hanya empat ratio yang menunjukkan arah

peningkatan kinerja, selebihnya penurunan. Namun data tersebut belum dapat

menjadi acuan dalam pengambilan keputusan atas hipotesis yang dibuat oleh

peneliti. Berikut adalah tabel deskriptif yang telah diolah dengan

Tabel 4.2. Deskriptif Statistik

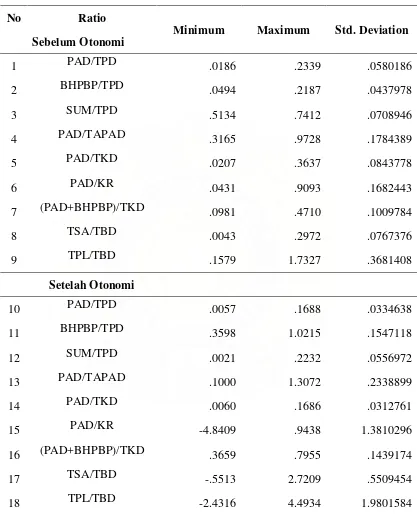

No Ratio

Sebelum Otonomi

Minimum Maximum Std. Deviation

1 PAD/TPD .0186 .2339 .0580186

2 BHPBP/TPD .0494 .2187 .0437978

3 SUM/TPD .5134 .7412 .0708946

4 PAD/TAPAD .3165 .9728 .1784389

5 PAD/TKD .0207 .3637 .0843778

6 PAD/KR .0431 .9093 .1682443

7 (PAD+BHPBP)/TKD .0981 .4710 .1009784

8 TSA/TBD .0043 .2972 .0767376

9 TPL/TBD .1579 1.7327 .3681408

Setelah Otonomi

10 PAD/TPD .0057 .1688 .0334638

11 BHPBP/TPD .3598 1.0215 .1547118

12 SUM/TPD .0021 .2232 .0556972

13 PAD/TAPAD .1000 1.3072 .2338899

14 PAD/TKD .0060 .1686 .0312761

15 PAD/KR -4.8409 .9438 1.3810296

16 (PAD+BHPBP)/TKD .3659 .7955 .1439174

17 TSA/TBD -.5513 2.7209 .5509454

18 TPL/TBD -2.4316 4.4934 1.9801584

Dari analisis secara deskriptif diatas dapat dilihat nilai tertinggi dan

standart deviasinya. Data ini mengambarkan kinerja keuangan secara rata-rata

baik dititik tertinggi atau (median) dan terendahnya (modus)

1.3. Hasil Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan pengujian melalui Paired T-Test,

namun sebelum melakukan pengujian peneliti terlebih dahulu memberikan

pengkodean atas variable maupun rasio yang akan diuji. Adapun kode rasio

tersebut antara lain :

a. FDB1 = Rasio Pertama untuk Desentralisasi Fiskal sebelum Otonomi

b. FDB2 = Rasio Kedua untuk Desentralisasi Fiskal sebelum Otonomi

c. FDB3 = Rasio Ketiga untuk Desentralisasi Fiskal sebelum Otonomi

d. FDA1 = Rasio Pertama untuk Desentralisasi Fiskal setelah Otonomi

e. FDA2 = Rasio Kedua untuk Desentralisasi Fiskal setelah Otonomi

f. FDA3 = Rasio Ketiga untuk Desentralisasi Fiskal setelah Otonomi

g. UFB1 = Rasio untuk Upaya Fiskal Sebelum Otonomi

h. UFA1 = Rasio untuk Upaya Fiskal Setelah Otonomi

i. KBB1 = Rasio Pertama untuk Kemampuan Pembiayaan Sebelum Otonomi

j. KBB2 = Rasio Kedua untuk Kemampuan Pembiayaan Sebelum Otonomi

k. KBB3 = Rasio Ketiga untuk Kemampuan Pembiayaan Sebelum Otonomi

l. KBA1 = Rasio Pertama untuk Kemampuan Pembiayaan Setelah Otonomi

m. KBA2 = Rasio Kedua untuk Kemampuan Pembiayaan Setelah Otonomi

n. KBA3 = Rasio Ketiga untuk Kemampuan Pembiayaan Setelah Otonomi

p. EAB2 = Rasio Kedua untuk Efisiensi Anggaran Sebelum Otonomi

q. EAA1 = Rasio Pertama untuk Efisiensi Anggaran Setelah Otonomi

r. EAA2 = Rasio Kedua untuk Efisiensi Anggaran Setelah Otonomi

Setelah dilakukan pengkodean, maka data diatas diuji tingkat

normalitasnya dengan pendekatan Kolmogorov-Smirnov, dan hasilnya adalah

sebagai berikut :

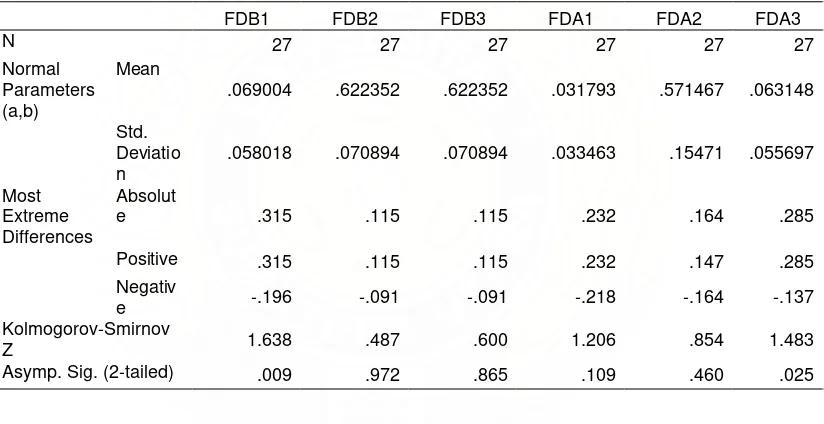

Tabel 4.3. Uji Normalitas Kolmogorov-Smirnov untuk Desentralisasi Fiskal

FDB1 FDB2 FDB3 FDA1 FDA2 FDA3

.069004 .622352 .622352 .031793 .571467 .063148

Std.

Deviatio n

.058018 .070894 .070894 .033463 .15471 .055697

Most

Asymp. Sig. (2-tailed) .009 .972 .865 .109 .460 .025

Tabel 4.4. Uji Normalitas Kolmogorov-Smirnov untuk Upaya Fiskal

UPB1 UPA1

N 27 27

Normal Parameters(a,b) Mean .329507 .641007

Std. Deviation .2338899 .1784389

Kolmogorov-Smirnov Z .351 1.293

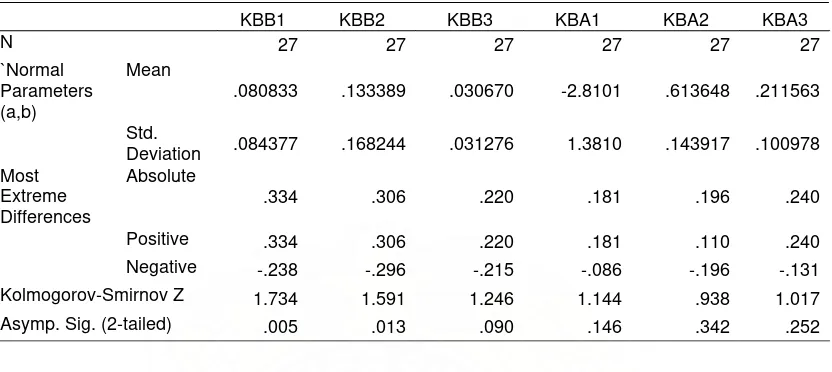

Tabel 4.5. Uji Normalitas Kolmogorov-Smirnov untuk Kemampuan Pembiayaan

.080833 .133389 .030670 -2.8101 .613648 .211563

Std.

Deviation .084377 .168244 .031276 1.3810 .143917 .100978

Most

Kolmogorov-Smirnov Z 1.734 1.591 1.246 1.144 .938 1.017

Asymp. Sig. (2-tailed) .005 .013 .090 .146 .342 .252

Tabel 4.6. Uji Normalitas Kolmogorov-Smirnov untuk Efisiensi Anggaran

EAB1 EAB2 EAA1 EAA2

N 27 27 27 27

Normal

Parameters(a,b)

Mean .082007 .271533 -.575001 .729581

Std. Deviation .0767376 .5509454 1.9801584 .3681408

Most Extreme Differences

Absolute .208 .292 .244 .108

Positive .208 .292 .244 .108

Negative -.156 -.207 -.174 -.100

Kolmogorov-Smirnov Z 1.081 .561 1.518 1.270

Asymp. Sig. (2-tailed) .193 .911 .020 .080

Dari uji normalitas ke empat variable yang akan diteliti didapatkan

bahwasanya nilai signifikannya diatas dari 0.005, ini dapat dilihat pada setiap

tabel uji normalitas dengan pendekatan Kolmogorov – Smirnov, dan ini berarti

data dianggap normal secara statistik. Setelah melakukan uji normalitas terhadap

diteliti/normal, maka data tersebut diolah oleh SPSS dengan menggunakan Paired

T-Test, adapun hasilnya adalah sebagai berikut :

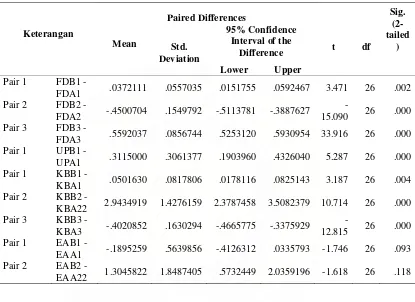

Tabel 4.7. Hasil Pengujian Dengan Paired T-Test

Paired Differences

FDA1 .0372111 .0557035 .0151755 .0592467 3.471 26 .002 Pair 2 FDB2 -

FDA2 -.4500704 .1549792 -.5113781 -.3887627

-15.090 26 .000 Pair 3 FDB3 -

FDA3 .5592037 .0856744 .5253120 .5930954 33.916 26 .000 Pair 1 UPB1 -

UPA1 .3115000 .3061377 .1903960 .4326040 5.287 26 .000 Pair 1 KBB1 -

KBA1 .0501630 .0817806 .0178116 .0825143 3.187 26 .004 Pair 2 KBB2 -

KBA22 2.9434919 1.4276159 2.3787458 3.5082379 10.714 26 .000 Pair 3 KBB3 -

KBA3 -.4020852 .1630294 -.4665775 -.3375929

-12.815 26 .000 Pair 1 EAB1 -

EAA1 -.1895259 .5639856 -.4126312 .0335793 -1.746 26 .093 Pair 2 EAB2 -

EAA22 1.3045822 1.8487405 .5732449 2.0359196 -1.618 26 .118

Tabel 4.8. Kesimpulan Atas Uji Hipotesis

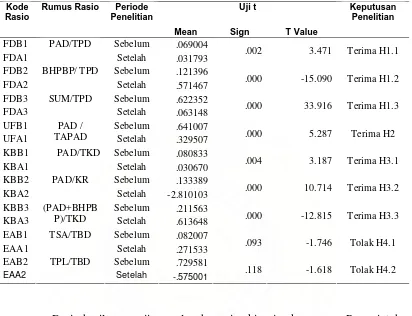

Uji t Kode

Rasio

Rumus Rasio Periode Penelitian

Mean Sign T Value

Keputusan Penelitian

FDB1 Sebelum .069004 FDA1

PAD/TPD

Setelah .031793 .002 3.471 Terima H1.1 FDB2 Sebelum .121396

FDA2

BHPBP/ TPD

Setelah .571467 .000 -15.090 Terima H1.2 FDB3 Sebelum .622352

FDA3

SUM/TPD

Setelah .063148 .000 33.916 Terima H1.3 UFB1 Sebelum .641007

UFA1

PAD /

TAPAD Setelah .329507 .000 5.287 Terima H2 KBB1 Sebelum .080833

KBA1

PAD/TKD

Setelah .030670 .004 3.187 Terima H3.1 KBB2 Sebelum .133389

KBA2

PAD/KR

Setelah -2.810103 .000 10.714 Terima H3.2 KBB3 Sebelum .211563

KBA3

(PAD+BHPB

P)/TKD Setelah .613648 .000 -12.815 Terima H3.3 EAB1 Sebelum .082007

EAA1

TSA/TBD

Setelah .271533 .093 -1.746 Tolak H4.1 EAB2 Sebelum .729581

EAA2

TPL/TBD

Setelah -.575001 .118 -1.618 Tolak H4.2

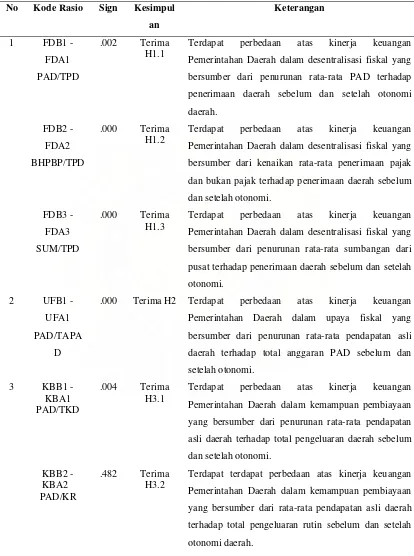

Dari hasil pengujian seluruh rasio kinerja keuangan Pemerintahan

Kabupaten dan Kota pada dua periode yakni sebelum dan setelah otonomi daerah

Tabel 4.9. Kesimpulan Hipotesis

Terdapat perbedaan atas kinerja keuangan Pemerintahan Daerah dalam desentralisasi fiskal yang bersumber dari penurunan rata-rata PAD terhadap penerimaan daerah sebelum dan setelah otonomi daerah.

Terdapat perbedaan atas kinerja keuangan Pemerintahan Daerah dalam desentralisasi fiskal yang bersumber dari kenaikan rata-rata penerimaan pajak dan bukan pajak terhadap penerimaan daerah sebelum dan setelah otonomi.

FDB3 - FDA3 SUM/TPD

.000 Terima H1.3

Terdapat perbedaan atas kinerja keuangan Pemerintahan Daerah dalam desentralisasi fiskal yang bersumber dari penurunan rata-rata sumbangan dari pusat terhadap penerimaan daerah sebelum dan setelah otonomi.

2 UFB1 - UFA1 PAD/TAPA

D

.000 Terima H2 Terdapat perbedaan atas kinerja keuangan Pemerintahan Daerah dalam upaya fiskal yang bersumber dari penurunan rata-rata pendapatan asli daerah terhadap total anggaran PAD sebelum dan setelah otonomi.

Terdapat perbedaan atas kinerja keuangan Pemerintahan Daerah dalam kemampuan pembiayaan yang bersumber dari penurunan rata-rata pendapatan asli daerah terhadap total pengeluaran daerah sebelum dan setelah otonomi.

KBB2 - KBA2

PAD/KR

.482 Terima H3.2