PENGARUH MODAL KERJA DAN HUBUNGANNYA TERHADAP

PROFITABILITAS PADA PTP. NUSANTARA I – X

T E S I S

047017025

SEKOLAH PASCASARJANA

PROGRAM STUDI ILMU AKUNTANSI

UNIVERSITAS SUMATERA UTARA

INTISARI

Modal kerja merupakan investasi yang ditanamkan perusahaan pada keseluruhan aktiva lancar. Efisiensi dan efektivitas perputaran modal kerja menjadi salah satu unsur penting didalam mencapai tujuan perusahaan, yaitu pencapaian laba optimum yang diukur berdasarkan rasio – rasio profitabilitas.

Masalah dalam penilitian ini adalah bagaimana pengaruh modal kerja, dan hubungannya terhadap profitabilitas. Relevan dengan masalah di atas, penelitian ini bertujuan untuk mengumpulkan bukti empiris tentang pengaruh dan hubungan modal kerja terhadap profitabilitas. Objek yang diteliti dalam penelitian ini, mencakup PTP Nusantara I s/d PTP Nusantara X. Sesuai dengan tujuan penelitian ini, model analisis regresi berganda digunakan untuk menguji pengaruh modal kerja terhadap profitabilitas dan model analisis koefisien korelasi digunakan untuk menguji hubungannya.

Populasi dalam penelitian ini adalah PTP Nusantara I s/d PTP Nusantara X. sampel yang ditarik adalah 51 rasio modal kerja dan profitabilitas yang berada dikisaran antara tahun 2000 s/d tahun 2006.

Hasil penelitian menunjukkan bahwa : (1). Secara simultan parameter modal kerja yang meliputi Account Receivable Turnover (ARTO), Inventory Turnover (ITO) dan Turnover Operating Assets (TOA) memiliki pengaruh terhadap pramaeter profitabilitas Return On Ivnestmen (ROI), sedangkan secara parsial, hanya Turnover Operating Assets (TOA) yang memiliki pengaruh terhadap pramaeter profitabilitas

ABSTRACT

Working capital is investment that invested in all current assets of the firm’s. Efficiency and effectivity of the working capital turnover be on of important unsure to achieve the firm purposed, that is optimize gain, that measured by profitability ratios.

The problem of the research is How do the affect of working capital , and its correlation with profitability. Relevance with upon problem, this research goaled to collect the empirically fact about affect and correlate between of working capital and profitability. The object that researched in this research, that is PTP. Nusantara I until PTP Nusantara X. Appropriate upon goal of this research, linear regression analysis used to test of working capital affect to profitability and correlation coefficient used to test of correlate between working capital and profitability.

The population in this research are PTP Nusantara I until PTP Nusantara X. The samples in this research are 51 working capital ratios that taken from three parameter Account Receivable Turnover (ARTO), Inventory Turnover (ITO), Turnover Operating Assets (TOA) and profitability ratios that taken from two parameter Return On Ivnestmen (ROI), and Turnover Operating Assets (TOA) that vortex between years 2000 and 2006

LEMBAR PENGESAHAN

Judul Tesis : PENGARUH MODAL KERJA DAN HUBUNGANNYA TERHADAP PROFITABILITAS PADA PTP. NUSANTARA I - X

Nama : JUNUS HUTAHAEAN

NIM : 047017025

Program Studi : ILMU AKUNTANSI

Menyetujui : Komisi Pembimbing,

Prof. Dr. Ade Fatma Lubis, MBA, MAFIS, Ak

K e t u a

Drs. Syamsul Bahri TRB, MM, Ak.

A n g g o t a

Ketua Program Studi, Direktur,

Prof. Dr. Ade Fatma Lubis, MBA, MAFIS, Ak Prof. Dr. Ir. T. Chairun Nisa B., M.Sc.

Telah diuji pada

Tanggal 28 Agustus 2007

PANITIA PENGUJI TESIS

Ketua :

Prof. Dr. Ade Fatma Lubis, MBA, MAFIS, Ak.,

Anggota : 1.

Drs. Syamsul Bahri, TRB, MM, Ak.,

2. Dra. Srimulyani,MBA, Ak

3. Dra. Tapi Anda Sari Lubis,M.Si,Ak

KATA PENGANTAR

Dengan segala kerendahan hati, tulus dan ikhlas, penulis menyampaikan puji dan

syukur kehadirat Tuhan Yang Maha Kuasa, oleh karena anugerah dan karuniah yang

berkelimpahan diberikanNya kepada penulis, sehingga penulis dapat menyelesaikan

penulisan usulan tesis.

Dalam menyelesaikan usulan tesis ini tentu saja penulis banyak menemui

kesulitan-kesulitan, kendala-kendala dan hambatan-hambatan, akan tetapi berkat

bantuan, bimbingan, petunjuk dan masukan dari berbagai pihak lainnya penulis dapat

menyelesaikannya. Untuk itu pada kesempatan ini penulis mengucapkan terima kasih

yang sebesar-besarnya kepada :

1. Bapak Prof. Chairuddin P. Lubis, DTMH, Sp. A(K), selaku Rektor Universitas

Sumatera Utara yang telah memberikan kesempatan dan fasilitas untuk mengikuti

dan menyelesaikan Sekolah Pascasarjana.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, M.Sc,, Selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara, yang senantiasa dengan sabar dan secara

berkesinambungan meningkatkan layanan pendidikan di Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MBA, MAFIS, Ak., selaku Ketua Program Studi

Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, sekaligus Ketua

Komisi Pembimbing yang senantiasa memberikan motivasi, bimbingan dan arahan

4. Bapak Drs. Syamsul Bahri, TRB, MM, Ak., selaku Anggota Komisi Pembimbing

yang senantiasa memberikan motivasi, bimbingan dan arahan kepada penulis.

5. Jajaran Pimpinan dan Karyawan/i. PT. Perkebunan Nusantara I - IV, yang telah

memberikan izin, tempat dan kesempatan kepada penelitian untuk melakukan

penelitian.

6. Rekan – rekan mahasiswa satu almamater di Sekolah Pascasarjana Universitas

Sumatera Utara yang tidak mungkin penulis sebut namanya satu persatu.

Disamping itu, teristimewa penulis mengucapkan terima kasih kepada Istri

tercinta Tumiar Siagian, SE., dan Putri tersayang Jessica Huthean yang senantiasa

memberikan semangat dan motivasi.

Penulis menyadari bahwa usulan tesis ini masih jauh dari sempurna baik dari

segi penyajian maupun dari segi penyusunannya. Untuk itu penulis sangat

mengharapkan kritik dan saran yang bersifat membangun dari para pembaca guna

penyempurnaan geladikarya ini pada masa yang akan datang.

Akhir kata penulis mengucapkan semoga geladikarya ini bermanfaat bagi para

pembaca, khususnya bagi rekan mahasiswa/i.

Medan, 15 Mei 2007

Penulis,

DAFTAR RIWAYAT HIDUP

Penulis dilahirkan sebagai anak Pertama dari empat bersaudara pada tanggal 5

Oktober 1979 di Perhusoran Kecamatan Garoga. Kedua ora tua penulis adalah D.

Hutahean (+) dan M. Simatupang.

Riwayat Pendidikan, pada tahun 1986 tamat dari SD Negeri Pangaribuan Kec.

Garoga Tapanuli Utara, Tamat dari SMP Negeri 1 Pagaribuan Kec. Garoga Tapanuli

Utara, Tamat dari SMK St. Anna Medan pada tahun 1998. Pada tahun 1999 memasuki

Sekolah Tinggi Ilmu Ekonomi Nusa Bangsa Jurusan Akuntansi Program Strata I

memperoleh Gelar Sarjana Ekonomi pada tahun 2003.

Riwayat Pekerjaan, mulai tahun 1998 sampai dengan sekarang sebagai Staff

Pengajar pada Sekolah Dasar SD Antonius, Jl. Sriwijaya No. 7 Medan.

Penulis menikah dengan Tumiar Siagian, SE pada tahun 2005 dan telah

DAFTAR ISI

Halaman

HALAM JUDUL

INTISARI ... i

ABSTRACT ... ii

LEMBAR PENGESAHAN ... iii

LEMBAR PENETAPAN PANITIA PENGUJI ... iv

KATA PENGANTAR ... v

DAFTAR RIWAYAT HIDUP ... vii

DAFTAR ISI... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah Penelitian ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

E. Batasan Penelitian ... 5

BAB II : TINJAUAN PUSTAKA ... 7

A. Konsep Dasar Manajemen Modal Kerja ... 7

1. Investasi Modal Kerja pada Pos Persediaan ... 13

2. Investasi Modal Kerja pada Pos Piutang ... 16

C. Analisis Profitabilitas ... 21

D. Tinjauan Penelitian Terdahulu ... 24

E. Kerangka Konseptual ... 27

F. Hipotesis ... 27

BAB III : METODE PENELITIAN ... 26

A. Jenis Penelitian ... 26

B. Tempat dan Waktu Penelitian ... 26

C. Populasi dan Teknik Pengambilan Sampel ... 27

D. Jenis dan Sumber Data ... 28

E. Definisi Operasional Variabel ... 28

F. Uji Data dan Uji Hipotesis... 29

1. Uji Data ... 29

2. Uji Hipotesis ... 32

BAB IV : ANALISIS DAN PEMBAHASAN ... 35

A. Data Penelitian ... 35

B. Uji Asumsi Klasik ... 35

1. Uji Normalitas Data ... 36

2. Uji Multikolineritas ... 37

3. Uji Heteroskesdastistitas... 37

C. Analisis Data ... 39

D. Pembahasan ... 41

BAB V : KESIMPULAN DAN SARAN ... 44

A. Kesimpulan ... 44

B. Saran ... 45

DAFTAR PUSTAKA ... xv

DAFTAR TABEL

Halaman

Tabel 1. Kerangka Konseptual ... 25

Tabel 2. Rancangan Schedule Penelitian ... 27

DAFTAR GAMBAR

Halaman

Gambar 1. Impact on Liquidity ... 8

Gambar 2. Impact on Profitability ... 8

Gambar 3. Impact On Risk ... 9

Gambar 4. Permanent Working Capital ... 11

DAFTAR LAMPIRAN

Halaman

Lampiran 1. Laporan Keuangan PTP Nusantara I s/d X ... L-1A/1

Lampiran 2. Perhitungan Rasio – Rasio Modal Kerja dan Profitabilitas ... L-2/116

Lampiran 3. Data Hasil Penelitian Manajemen Modal Kerja dan Profitabilitas . L-3/117

BAB I

PENDAHULUAN

A. Latar Belakang

Sebagaimana diketahui, bahwa pada prinsipnya suatu badan usaha, khususnya badan

usaha yang oriented profit motive, didirikan untuk

memperoleh laba maksimum, bertumbuh dan berkembang menjadi suatu perusahaan yang besar dan tetap eksis. Pergeseran paradigma motif ekonomi tradisioanl “dengan modal yang sekecil – kecilnya memperoleh laba yang sebesar – besarnya” ke motif ekonomi modern “dengan investasi tertentu akan memperoleh laba tertentu” menjadi suatu fenomena yang menarik untuk dibahas, dimana jumlah investasi yang ditanam kerap sekali tidak memberikan kontribusi laba sebagaimana yang diharapkan.

Fenomena ini menjadi momok yang senantiasa menakut-nakuti sebagian besar perusahaan maupun investor yang akan menanamkan modal di Indonesia, didalam menapak dan mengisi peluang – peluang pencapaian laba di era dewasa ini (pasca AFTA 2003 dan pra Globalisasi).

Menakertrans Erman Suparno (Harian SIB, 29 Juli 2006): “Membenarkan belakangan ini banyak industri, utamanya Pemilik Modal Asing (PMA) di Indonesia yang terancam tutup, 4 investor besar di Jakarta dan di Batam hengkang memindahkan industrinya ke Taiwan dan Malaysia.”

yang pada prinsipnya menghambat kelancaran arus kas (cash flow).

Cash flow suatu perusahaan secara umum dipegaruhi oleh besarnya investasi yang tertanam di persediaan dan piutang dagang. Horne Van (1998) mengambarkan siklus terjadinya aliran kas masuk (cashflows) sebagai berikut :

Perputaran persediaan dan besaran piutang juga akan mempengaruhi tingkat laba. Kebanyakan manajer disuatu perusahaan didalam mencapai laba maksimum selalu berpedoman kepada volume penjualan. Dengan meningkat volume penjualan, maka peluang untuk memperoleh laba yang lebih besar akan terbuka lebar. Untuk menyikapi volume penjualan, banyak perusahaan mengambil kebijakan untuk melakukan penjualan produknya secara kredit dengan berbagai fasilitas kemudahan – kemudahan prosedur pengajuan kredit dan pembayaran.

PERSEDIA AN

PIUTANG KAS KAS

Kebijakan manajerial seperti ini, sering sekali menjadi perangkap bagi dirinya sendiri, dimana debitur selalu terlambat didalam melakukan pembayaran. Dengan demikian jumlah modal tertanam dalam piutang dagang (receivable) akan semakin besar, atau dapat dikatakan bahwa kenaikan piutang akibat meningkatnya pemberian kredit, meskipun mempertinggi penjualan, namun memaksa perusahaan menambah modal untuk mendukung pertambahan investasi pada persediaan untuk menambah jumlah persediaan tersedia dijual.

Fenomena di atas perlu mendapat perhatian yang serius agar pihak – pihak pengusaha senantiasa menjaga stabilitas modal kerja (Working Capital) yang dimiliki. Sebagaimana yang diketahui bahwa secara sederhana bahwa Manajemen Modal

Kerja merupakan selisih antara hutang lancar (current

liabilities) dengan aktiva lancar (current assets), yang terdiri dari : Kas (Cash), Surat – Surat Berharga (marketable securites), Piutang Dagang (account receivable) dan Persediaan (inventory), yang diukur melalui tolok ukur yang dikenal dengan istilah ARTO (Account Receivable Turnover),

ITO (Inventory Tunrver) dan TOA (Turnover Operating

Assets). Efisiensi dan efektivitas alokasi modal kerja perusahaan terhadap unsur – unsur di atas, pada akhirnya akan bermuara kepada pencapaian laba maksimum yang diukur melalui rasio – rasio profitabilitas, dalam konteks ini

Margin (NPM), Return On Investment ( ROI), Return On Equity (ROE) dan Return On Assets (ROA).

Uraian latar belakang di atas menjadi motivasi yang kuat bagi penulis untuk menelaah tentang pentingnya manajemen modal kerja didalam menunjang eksistensi suatu perusahaan. Selanjutnya dilakukan penelitian terhadap perusahaan BUMN PTP. Nusantara I s/d PTP Nusantara XI.

B. Rumusan Masalah

Berdasarkan uraian latar belakang penelitian yang telah dikemukakan di atas, dirangkum

rumusan masalah sebagai berikut : “Bagaimana pengaruh

modal kerja dan hubungannya terhadap profitabilitas PTP Nusantara I – X?”

C. Tujuan Penelitian

Sesuai dengan latar belakang penelitian, rumusan masalah dan hipotesis yang

telah diuraikan di atas, maka penelitian ini ditujukan untuk memperoleh bukti empiris

tentang :

1. Pengaruh modal kerja terhadap profitabilitas PTP Nusantara I – X.

2. Hubungan antara modal kerja dengan profitabilitas PTP Nusantara I - X.

D. Manfaat Penelitian

Penelitian dilaksanakan dengan harapan dapat memberikan manfaat yang

berguna bagi manajemen PT. Perkebunan Nusanara I - X, bagi penulis sendiri maupun

bagi Sekolah Pascasarjana Universitas Sumatera Utara.

1. Bagi Manajemen PT. Perkebunan Nusantara I - X, sebagai masukan didalam

menyikapi manajemen modal kerja, pengaruh dan hubungannya terhadap

2. Bagi penulis, sebagai sarana penerapan ilmu yang diperoleh selama kuliah di

Program Studi Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

3. Bagi Program Studi Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera

Utara, dapat sebagai bahan referensi dalam pengembangan wawasan dan ilmu

pengatahun untuk melakukan penelitian lebih lanjut.

E. Batasan Penelitian

Menghindari terjadinya kesalahan persepsi dan kesimpang siuran penafsiran serta agar penelitian dan pembahasahan usulan penelitian ini lebih terfokus, maka dilakukan pembatasan penelitian. Pembatasan penelitian ini akan secara automatis membatasi pemabahasan lebih lanjut. Batasan – batasan yang dimaksud meliputi :

1. Batasan waktu

Penelitian ini memiliki dimensi waktu “time series’ dimana objek yang diteliti adalah tingkat perputaran piutang dagang (account receivable turnover =ARTO),

tingkat perputaran persedaiaan (inventory turn over=ITO), tingkat perputaran aktiva lancar (turnover operating assets = TOA), Return On Ivestment (ROI), Return On Equity (ROE) PTP Nusantara I - X, baik secara parsial maupun simultan. Untuk melihat tingkat perputaran tersebut penulis hanya menggunakan informasi yang ditunjukkan melalui annual report (Neraca dan laporan rugi laba) PTP Nusantara I – X untuk kisaran waktu antara tahun 2000 s/d 2006.

2. Objek yang diteliti, untuk mengukur ARTO digunakan data piutang dagang dari

hasil penjualan secara kredit, untuk mengukur ITO digunakan data persediaan,

sedangkan untuk mengukur TOA data yang digunakan sesuai dengan teori tentang

pengukuran TOA. Pengukuran Profitabilitas perusahaan didasarkan atas aspek

Return On Investment (ROI) dan Return On Equity (ROE)

3. Batasan lain

BAB II

TINJAUAN PUSTAKA

A. Konsep Dasar Manajemen Modal Kerja

Selama suatu perusahaan masih dalam keadaan berjaan sebagai going concern,

modal kerja berputar secara terus menerus dalam perusahaan karena dipakai untuk

membiaya operasional sehari – hari.

Secara konseptual Eugene F. (2005: 215) merumuskan modal kerja sebagai

berikut:

“Net Working Capital = Current Assets – Current Liabilities

Gross Working Capital is The Firm’s investment in current assets”

Tunggal (2004 : 90) mengemukakan pandangannya tentang modal kerja, yaitu:

1. Modal kerja adalah selisih antara aktiva lancar dan utang lancar

2. Modal kerja adalah aktiva lancar.

Berdasarkan pandangan di atas, dapat disimpulkan bahwa unsur –unsur modal

kerja mencakup modal yang ditanamkan perusahaan pada aktiva lancar dan hutang

lancar.

Modal kerja memiliki kriteria, pengaruh, dan berhubungan erat secara signifikan

terhadap :

- In a typical manufacturing firm, current assets exceeds one-half of the total assets

- Current Liabilities the principles source of external financing for small firms

- Requires continous, day to day managerial supervision

- Working capital management affects the company’s risk, return share price.

(Eugene F, 2005 : 219)

Gambar 1 Impact On Liguidity

Sumber : Horn Van, (1995). Financial Management and Policy, Tenth Edition, Engelwood Cliffis, Prentice Hall Inc, New Jersey.

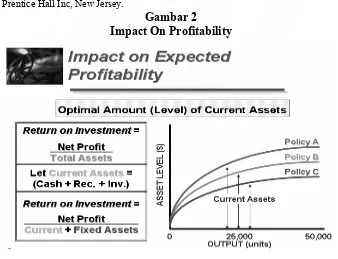

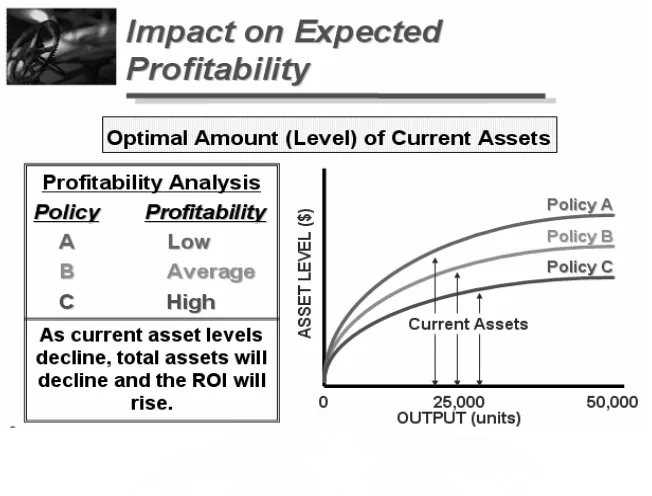

Gambar 2

Sumber : Horn Van, (1995). Financial Management and Policy, Tenth Edition, Engelwood Cliffis, Prentice Hall Inc, New Jersey.

Gambar 3 Impact On Risk

Sumber : Horn Van, (1995). Financial Management and Policy, Tenth Edition, Engelwood Cliffis, Prentice Hall Inc, New Jersey.

Dari kelima scenario gambar di atas, dapat dilihat bahwa varibel profitabilitas

berhubungan erat dengan likuiditas dan profitablitas bergerak bersamaan dengan resiko.

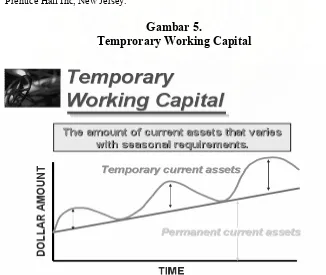

Modal kerja diklasifikasikan sebagai berikut:

- Component

- Cash, marketable securities, receivables and inventory

- Time

- Permanent

- Temprorary. (Eugene F, 2005 : 221)

Untuk klasifikasi modal kerja berdasarkan waktu diilustrasikan melalui gambar

Gambar 4.

Permanent Working Capital

Sumber : Horn Van, (1995). Financial Management and Policy, Tenth Edition, Engelwood Cliffis, Prentice Hall Inc, New Jersey.

Gambar 5.

Temprorary Working Capital

Proses perputaran modal kerja dapat dikatakan sebagai suatu lingkaran yang

berbentuk bulat dan tidak ada awal maupun akhirnya selama suatu perusahaan masih

berjalan. Untuk menganalisis lingkaran tersebut dapat dimulai dengan kas : uang kas

ditanam dalam persediaan dan berbagai alat dan jasa disamping dibiayai para pemasok

dengan kredit, yang kemudian memerlukan pembayaran kas. Barang perusahaan dijual

kepada pembeli dengan jalan tunai atau kredit biasa, atau dengan pembayaran

wesel/promese dari debitur akan menghasilkan kas, demikian seterusnya selama

perusahaan masih berjalan. Untuk itu perlu dilakukan manajemen terhadap modal kerja

yang dimiliki perusahaan.

Eugene F (2005 : 223) merumuskan pengertian modal kerja (working capital)

sebagai berikut :

“Working capital manajemen is the administration of the firm’s current assets

and the financing needed to support current assets”

Faktor – faktor yang mempengaruhi kebutuhan akan modal kerja suatu

perusahaan yang harus diperhatikan antara lain :

1. Sifat dan jenis perusahaan.

2. Waktu yang diperoleh untuk memproduksi atau memperoleh barang yang akan dijual dan harga satuanbarang yang bersangkutan.

3. Cara-cara atau syarat – syarat pembelian dan penjualan 4. Perputaran persediaan

5. Perputaran piutang 6. Siklus usaha

7. Resiko kemungkinan penurunan harga aktiva lancar 8. Musim (Tunggal, 2004 : 96-102)

Untuk memenuhi kebutuhan modal kerja sebagaimana dimaksud di atas secara

Houston dan Eugene F., (2005 : 23) mengemukakan bahwa :

Faktor – faktor yang mempengaruhi sumber pendanaan mencakup stabilitas penjualan, struktur aktiva leverage operasi, tingkat pertumbuhan, profitabilitas, pajak, struktur kepemilikan (pengendalian), sikap manajemen, sikap pemberi pinjaman, dan lembaga penilai peringkat, kondisi pasar, kondisi internal perusahaan dan fleksifibilitas keuangan.

Terhadap faktor – faktor di atas, selanjutnya dilakukan analisis faktor dan

diperoleh 3 faktor yang paling dominan mempengaruhi kebutuhan modal kerja, yaitu:

struktur aktiva (aktiva lancar dan aktiva tetap), profitabilitas (NPM dan GPM), struktur

kepemilikan (ekuitas, utang jangka pendek dan utang jangka panjang).

Dari ketiga faktor di atas, akan dibahas lebih lanjut aktiva lancar - persediaan dan

piutang, struktur kepemilikan - ekuitas dan utang jangka pendek (operating assets).

1. Investasi Modal Kerja pada Pos Persediaan

Bagi perusahaan industri dan perusahaan dagang, persediaan memegang peran

yang sangat penting didalam menunjang eksistensi perusaahaan. Dengan perputaran

persediaan yang efisien dan efektif akan memungkinkan bagi perusahaan memperoleh

laba (kas) untuk diinvestasikan kembali pada persediaan. Sebagai bagian dari aktiva

lancar, maka persediaan juga merupakan bagian dari investasi modal kerja.

Johnson & Ronald (2002 : 153) menyatakan bahwa :

“Persediaan barang atau inventory sebagai elemen utama dari modal kerja merupakan aktiva yang selalu dalam keadaan berputar, dimana secara terus menerus mengalami perubahan”.

Masalah investasi dalam inventory merupakan pembelanjaan aktif, seperti

halnya investasi dalam aktiva –aktiva lainnya. Masalah penentuan besarnya investasi

keuntungan perusahaan. Kesalahan dalam penetapan besarnya investasi dalam inventory

akan menekan keuntungan perusahaan.

Adanya investasi dalam inventory yang terlalu besar dibandingkan kebutuhan

akan memperbesar beban bunga, memperbesar biaya penyimpanan dan pemeliharaan di

gudang, memperbesar kemungkinan kerugian karena kerusakan, turunnya kualitas,

keusangan, sehingga semuanya ini akan memperkecil keuntungan perusahaan. Demikian

pula sebaliknya, ada investasi yang terlalu kecil dalam inventory akan mempunyai

akibat kehilangan kesempatan untuk memperoleh keuntungan, perusahaan tidak dapat

bekerja dengan produksi yang optimal. Oleh karena perusahaan tidak bekerja dengan

“full of capacity” berarti bahwa “capital assets” dan “direct labor” tidak dapat

didayagunakan dengan sepenuhnya. Sehingga hal ini akan mempertinggi biaya produksi

rata – rata, yang pada akhirnya akan mengurangi keuntungan yang diperolehnya.

Ikatan Akunansi Indonesia (2004) mengemukakan bahwa :

Persediaan adalah aktiva :

1. Tersedia untuk dijual dalam keadaan normal

2. Dalam proses produksi dan atau dalam perjalanan, dan;

3. Dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa.

Keown, Arthur, David, Marthin, & William, yang diterjemahkan Chaerul D. Djakam (2001 : 388) mengemukakan:

“Bahwa dalam perusahaan perdagangan pada dasarnya hanya ada satu golongan

inventory, yang mempunyai sifat perputaran yang sama yaitu disebut ”marchandise

Inventory ini merupakan persediaan barang yang selalu dalam perputaran, yang

selalu dibeli dan dijual, yang tidak mengalami proses lebih lanjut di dalam perusahaan

tersebut dan mengakibatkan perubahan bentuk dari barang yang bersangkutan.

Tingkat perputaran barang dagangan (merchandise turnover) dalam suatu

periode tertentu dapat diketahui dengan cara sebagai berikut :

Inventory Turnover =

ice

Dengan mengetahui “turnovernya” (perputarannya) dapat ditentukan pula hari

rata –rata penjualannya atau hari rata – rata barang disimpan di gudang, yaitu dengan

membagi hari dalam satu tahun dengan persediaan rata-rata. Untuk perhitungan yang

teliti sering digunakan perhitungan 1 tahun sama dengan 1 tahun sama dengan 300 hari

kerja.

Tinggi rendahnya inventory turnover mempunyai efek yang langsung terhadap

besar kecilnya modal yang diinvestasikan dalam inventory. Makin tinggi turnovernya,

berarti makin cepat perputarannya, yang berarti makin pendek waktu terkaitnya modal

dalam inventory, sehingga untuk memenuhi volume sales atau cost of goods sold

tertentu dengan naiknya turnovernya dibutuhkan sejumlah modal yang lebih kecil.

Apabila modal yang digunakan untuk membelanjai inventory tersebut modal asing,

digunakan modal sendiri, maka kelebihan modal tersebut dapat diinvestasikan pada

aktiva lainnya yang lebih efesien.

Ezzamel, Molinero, And Beecher, (2000 : 193) menyatakan :

Ada kalanya suatu perusahaan sering mendapatkan pesanan ekstra diatas volume pesanan normal. Selama perusahaan tersebut dapat dengan mudah menyesuaikan skedul prouksinya dengan pesanan – pesanan eksta tersebut tanpa mengakibatkan adanya biaya tambahan biaya ekstra, maka perusahaan tersebut tidak begitu memerlukan adanya persediaan yang besar. Sebaliknya apabila perusahaan tidak dapat segera menyesuaikan skedul produksinya dengan pesanan ekstra, maka diperlukan bagi perusahaan tersebut untuk mempertahankan persediaan barang jadi yang relatif besar dibandingkan dengan perusahaan lain yang dapat dengan mudah menyesuaikan skedul produksinya.

2. Investasi Modal Kerja pada Pos Piutang Dagang

Sebagaimana telah diuraikan pada teori tentang persediaan bahwa tinggi

rendahnya inventory turnover mempunyai efek yang langsung terhadap besar kecilnya

modal yang diinvestasikan dalam inventory. Makin tinggi turnovernya, berarti makin

cepat perputarannya, yang berarti makin pendek waktu terkaitnya modal dalam

inventory, sehingga untuk memenuhi volume sales atau cost of goods sold tertentu

dengan naiknya turnovernya dibutuhkan sejumlah modal yang lebih kecil. Statement

tersebut menjadi suatu problem yang dilematis, terlebih ditengah – tengah ketatnya

persaingan dewasa ini, dimana untuk menekan angka persediaan perusahaan mengambil

kebijakan untuk melakukan penjualan secara kredit (piutang dagang), kebijakan ini

sangat riskan apabila keputusan untuk melakukan penjualan secara kredit tidak dianalisis

secara cermat.

Dalam rangka usaha untuk memperbesar volume penjualannya, banyak perusahaan menjual produknya dengan kredit. Penjualan kredit tidak segera menghasilkan penerimaan kas tetapi menimbulkan piutang langganan. Barulah, pada hari jatuh temponya terjadi aliran kas masuk (cashflow) yang berasal dari pengumpulan piutang tersebut.

Dalam keadaan normal dan dimana penjualan pada umumnya dilakukan dengan

kredit, piutang mempunyai tingkat likuiditas yang lebih tinggi daripada inventory,

dimana perputaran dari piutang ke kas membutuhkan satu langkah saja. Manajemen

piutang merupakan hal yang sangat penting bagi perusahaan yang menjual produknya

dengan kredit. Manajemen piutang terutama menyangkut masalah pengendalian jumlah

piutang, dan evaluasi terhadap strategi kredit yang diterapkan oleh perusahaan .

William, Alexander & Bailey (1995 : 333) mengemukakan bahwa fator-faktor

yang mempengaruhi besar kecilnya investasi dalam piutang dapatlah disebutkan sebagai

berikut :

1. Volume penjualan kredit : makin besar proporsi penjualan kredit dari

keseluruhan penjualan memperbesar jumlah investasi dalam piutang. Makin besarnya jumlah piutang berarti makin besar pula resiko, tetapi bersamaan dengan itu juga memperbesar “profitability”nya.

2. Syarat pembayaran penjualan kredit : syarat pembayaran penjualan kredit dapat bersifat ketat atau lunak. Apabila perusahaan menetapkan syarat pembayaran yang ketat berarti bahwa perusahaan lebih mengutamakan keselamatan kredit daripada pertimbangan profitabilitas. Syarat yang ketat misalnya dalambentuk batas waktu pembayaran yang pendek, pembebanan bunga yang berat pada pembayaran piutang yang terlambat.

4. Kebijakan dalam mengumpulkan piutang : kebijakan pengumpulan piutang dapat dilakukan secara aktif maupun pasif. Perusahaan yang menjalankan kebijaksanaan secara aktif dalam penarikan piutang akan mempunyai pengeluaran uang yang lebih besar untuk membiayai aktifitas pengumpulan piutang tersebut dibandingkan dengan perusahaan lain yang menjalankan kebijaksanaan pasif.

5. Kebiasaan membayar dari langganan : ada sebagian langganan yang mempunyai kebiasaan untuk membayar dengan cash discount dan ada sebagian lain yang tidak menggunakan kesempatan tersebut. Perbedaan cara pembayaran ini tergantung kepada cara penilaian mereka terhadap mana yang lebih menguntungkan antara kedua alternatif tersebut.

Munawir, (2002 : 97) mengatakan bahwa :

“Resiko kredit adalah resiko tidak terbayarnya kredit atau piutang yang telah

diberikan kepada pelanggan. Sebelum perusahaan memutuskan untuk menyetujui

permintaan atau penambahan kredit oleh para langganan perlu dilakukan evaluasi resiko

kredit dari langganan tersebut”.

Untuk menilai resiko kredit, perusahaan harus mempertimbangkan berbagai

faktor yang menentukan besar kecilnya kredit tersebut. Pada umumnya Bank atau

perusahaan dalam mengadakan penilaian resiko kredit adalah dengan memperhatikan

lima “C” yaitu “

1. Character menunjukkan kemungkinan atau profitabilitas dari langganan untuk secara jujur berusaha untuk memenuhi kewajiban – kewajibannya. Faktor ini adalah sangat penting karena setiap transaksi kredit mengandung kesanggupan untuk membayar.

2. Capacity. Ialah pendapat subjektif mengenai kemampuan dari langganan. Ini diukur dengan record atau catatan waktu yang lalu, dilengkapi dengan observasi fisik pada asset yang dimiliki debitur.

3. Capital. Ialah posisi finansial perusahaan secara umumm dimana hal ini ditunjukkan dengan analisa rasio finansiil yang khusus detekankan pada tangible net worth dari perusahaan.

5. Conditions. Ialah pengaruh langsung dari trend ekonomi pada umumnya terhadap perusahaan yang bersangkutan atau perkembangan khusus dalam suatu bidang ekonomi tertentu untuk mungkin mempunyai efek terhadap kemampuan debitur untuk memenuhi kewajibannya.

Setelah diuraikan berbagai faktor yang harus diperhatikan dalam penilaian

resiko kredit, maka selanjutnya perlu bagi perusahaan untuk mengambil langkah –

langkah tertentu di dalam usaha untuk memperkecil resiko tidak terbayarnya piutang

dengan mengadakan penyaringan atau seleksi terhadap para langganan atau debitur.

William, Alexander & Bailey (1995 : 341)

“Piutang sebagai elemen dari modal kerja selalu dalam keadaan berputar. Perputaran atau periode terikatnya modal dalam piutang adalah tergantung pada syarat pembayarannya. Makin lunak atau makin lama syarat pembayaran, berarti makin lama modal terikat pada piutang.”

Ini berarti bahwa tingkat perputarannya selama periode tertentu adalah makin

rendah. Tingkat perputaran piutang (receivable turnover) dapat diketahui dengan

membagi jumlah penjualan dengan dengan jumlah rata – rata piutang selama periode

tertentu.

Periode terikatnya modal dalam piutang atau hari rata – rata pengumpulan

piutang dapat dihitung dengan membagi tahun dalam hari dengan perputarannya.

Sedangkan rata- rata pengumpulan piutang dapat dihitung dengan cara membagi jumlah

hari dalam setahun dengan tingkat perputaran.

Menurut Klein, (1997 : 91) menyebutkan :

“Tinggi rendahnya tingkat perputaran piutang mempunyai efek langsung

terhadap besar kecilnya modal kerja yang diinvestasikan dalam piutang.”

untuk mempertahankan net credit sales tertentu, dengan naiknya turnover, dibutuhkan jumlah modal yang lebih kecil sehingga diinvestasikan dalam piutang.

B. Turnover Operating Assets (Tingkat Perputaran Aktiva Usaha)

Sebagaimana yang telah diuraikan terdahulu, bahwa modal kerja merupakan selisih antara current liabilities dengan current assets atau jumlah investasi perusahaan yang tertanam dalam aktiva lancar. Untuk mengukur apakah investasi yang dilakukan beroperasi secara efisien dan efektif serta mampu menghasilkan laba, digunakan tolok ukur Turnover operating assets (TOA).

Menurut Riyanto (1999 : 83 - 84) bahwa :

Turnover Operating Assets adalah kecepatan berputarnya operating assets dalam

suatu periode tertentu. Tingkat perputaran tersebut dapat dilakukan dengan membagi net

sales (penjualan bersih) dengan operating assets. Rumus yang digunakan adalah :

Turnover Operating Assets =

assets Operating

Sales Net

C. Analisis Profitabilitas

Secara garis besar bahwa analisis profitabilitas merupakan analisis yang

digunakan untuk mengukur kekuatan laba (earning power) suatu perusahaan.

Riyanto (1999 : 90) menjelaskan bahwa :

“Analisis profitabilitas merupakan analisis kemampuan perusahaan dalam

mendayagunakan kekayaan yang ada untuk menghasilkan laba pada periode terntu yang

diukur melalui rasio – rasio profitabilitas.”

Eugene F (2005 : 331) mengklasifikasikan rasio – rasio profitabilitas sebagai

- Gross Profit Margin

- Net Profit Margin

- Return on Investment

- Return On Equity

- Earning Power

Pada bab terdahulu diuraikan tentang salah satu unsur yang relevan dan memiliki

pengaruh secara signifikan terhadap manajemen modal kerja adalah profitabilitas

perusahaan (Eugene F., 2005 : 335), yaitu dengan membandingkan antara Net Profit

Margin dengan Current Assets ( Cash + Receivable + Inventory) atau Net Operating

Asset = TAO.

Dengan demikian dapatlah dikatakan bahwa profit margin dimaksudkan untuk

mengetahui efesiensi perusahaan dengan melihat kepada besar kecilnya laba usaha

dalam hubungannya dengan penjual, sedangkan turnover of operating assets

dimaksudkan untuk mengetahui efesiensi perusahaan dengan melihat kepada kecepatan

perputaran operating assets dalam suatu periode tertentu. Hasil akhir dari pencampuran

kedua efesiensi earning power. Oleh karena itu makin tingginya tingkat profit margin

atau turnover of operating assetas masing – masing atau keduanya akan mengakibatkan

naiknya earning power.

Hubungan antara profit margin dan turnover of operating assets dapatlah

digambarkan sebagai berikut :

Assets

Earning power dalam suatu periode tertentu dapat diperbesar dengan

keduanya, maka adalah penting untuk dapat mengetahui bagaimana cara – cara untuk

memperbesar baik profit margin maupun turnover of operating assetsnya.

Taylor, (2001 : 77) menyatakan bahwa :

“Rasio keuangan seperti halnya turnover of operating assets dapat digunakan

untuk memahami posisi keuangan perusahaan, namun siapapun yang bekerja dengan rasio ini pasti akan menyadari keterbatasan dalam penggunaannya.”

Beberapa kelemahan penting yang dapat ditemukan dalam menghitung dan

menginterprestasikan rasio keuangan seperti ini adalah :

1. Kadang sulit untuk mengidentifikasikan kategori industri dimana perusahaan

berada jika perusahaan beroperasi dengan beberapa bidang usaha.

2. Rasio keuangan dapat menjadi terlalu tinggi atau terlalu rendah. Contohnya.

Rasio lancar yang menghasilkan keuntungan laba perusahaan secara keseluruhan

jika dikaitkan dengan investasi perusahaan dalam aktiva. Sebaliknya, rasio lancar

yang berada di bawah norma industri menunjukkan kemungkinan perusahaan

kurang likuid dan mungkin di masa depan tidak mampu membayar tagihannya

dengan tepat waktu.

3. Rata – rata industri mungkin tidak memberikan target rasio atau norma yang

diinginkan. Rata – rata industri hanyda dapat memberikan paduan atas posisi

keuangan perusahaan rata – rata dalam suatu industri. Itu tidak berarti suatu nilai

rasio yang ideal atau terbalik. Jadi, kita dapat memilih untuk membandingkan

rasio perusahaan dengan sekelompok pembanding yang telah ditentukan sendiri

4. Banyak perusahaan mengalami situasi musim dalam kegiatan operasinya. Jadi

pos neraca dan rasionya akan berubah sepanjang tahun saat laporan disiapkan.

Untuk menghindari masalah ini, maka metode saldo rata – rata haruslah

digunakan dan bukan saldo total pada akhir tahun. Contohnya, rata – rata saldo

persediaan akhir bulan dapat digunakan untuk menghitung rasio perputaran

persediaan perusahaan jika perusahaan mengalami situasi musiman yang

dominan dalam penjualan.

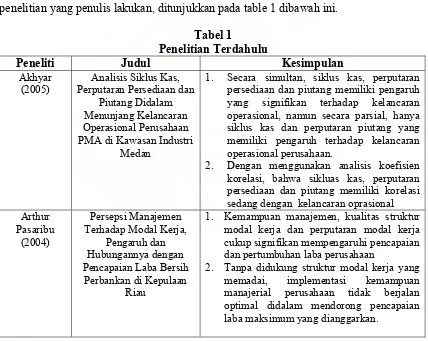

D. Tinjauan Penelitian Terdahulu

Penelitian ini merupakan rujukan dari penelitian Budiman Sua’dy (2002) tentang

pengaruh modal kerja terhadap profitabilitas perusahaan industri manufaktur yang

bertumbuh yang terdaftar di Bursa Efek Jakarta tahun 2002. Penelitian Budiman Sua’dy

mencoba menguji hipotesis pertama bahwa terdapat pengaruh yang signifikan antara

modal kerja dengan parameter Account Receivable Turnover (ARTO), Total Asset

Turnover (TATO) dan Turnover Operating Assets (TOA) terhadap Profitabilias dengan

parameter penelitian Earning Power, secara parsial maupun secara simultan, hipotesis

kedua menunjukkan bahwa terdapat korelasi yang kuat antara modal kerja Account

Receivable Turnover (ARTO), Total Asset Turnover (TATO) dan Turnover Operating

Assets (TOA) terhadap Profitabilias dengan parameter penelitian Earning Power.

Penelitian yang dilakukan Budiman Sua’dy menjadi motivasi bagi penulis untuk

melakukan penelitian yang sama tidak terbatas hanya pada perusahaan bertumbuh tanda

atau tidak memperoleh laba, yaitu PTP Nusantara I s/d PTP Nusantara X. Perbedaan lain

dari penelitian Budiman Sua’dy dengan penelitian yang penulis lakukan adalah

parameter yang digunakan untuk mengukur modal kerja mencakup : Account Receivable

Turnover (ARTO), Inventory Turnover (ITO) dan Turnover Operating Assets (TOA),

sedangkan parameter yang digukan untuk mengukur profitabilitas meliputi Return On

Investment (ROI) dan Return On Equity (ROE).

Beberapa penelitian sebelumnya yang menjadi referensi dan masih relevan dengan

penelitian yang penulis lakukan, ditunjukkan pada table 1 dibawah ini.

Tabel 1

Penelitian Terdahulu

Peneliti Judul Kesimpulan

Akhyar PMA di Kawasan Industri

Medan

1. Secara simultan, siklus kas, perputaran persediaan dan piutang memiliki pengaruh yang signifikan terhadap kelancaran operasional, namun secara parsial, hanya siklus kas dan perputaran piutang yang memiliki pengaruh terhadap kelancaran operasional perusahaan.

2. Dengan menggunakan analisis koefisien korelasi, bahwa sikluas kas, perputaran persediaan dan piutang memiliki korelasi sedang dengan kelancaran oprasional Arthur

1. Kemampuan manajemen, kualitas struktur modal kerja dan perputaran modal kerja cukup signifikan mempengaruhi pencapaian dan pertumbuhan laba perusahaan

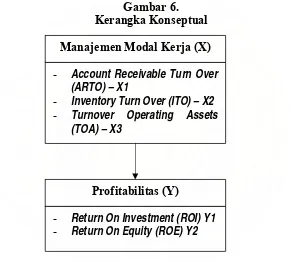

E. Kerangka Konseptual

Kerangka konseptual yang mendasari pelaksanaan penelitian ini adalah

pengamatan terhadap fenomena yang terjadi terhadap temuan laporan keuangan yang

disajikan PT. Perkebunan Nusantara I – X.

Sekenario kerangka konseptual ditunjukkan pada gambar berikut ini.

Gambar 6. Kerangka Konseptual

Manajemen Modal Kerja (X)

- Account Receivable Turn Over (ARTO) – X1

- Inventory Turn Over (ITO) – X2

- Turnover Operating Assets (TOA) – X3

Profitabilitas (Y)

- Return On Investment (ROI) Y1

- Return On Equity (ROE) Y2

Sumber : Olahan Penulis, 2007

F. Hipotesis

Hipotesis merupakan jawaban sementara atas suatu rumusan masalah yang masih harus

dibuktikan kebenarannya melalui suatu pengujian empiris.

Berdasarkan latar belakang penelitian dan rumusan masalah

H1 : Terdapat pengaruh dan hubungan antara manajemen modal kerja dengan

Return on Investment (ROI) PTP. Nusantara I - X.

H2 : Terdapat pengaruh dan hubungan antara manajemen modal kerja dengan

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Penelitian yang dilakukan merupakan penelitian survey, dimana penelitian yang

dilakukan diarahkan untuk memperoleh fakta – fakta dari fenomena yang ada dan

mencari keterangan – keterangan secara factual tentang manajemen modal kerja dan

profitabilitas PT. Perkebunan Nusantara I - X di Indonesia, serta faktor – faktor utama

yang mempengaruhi dan relevan, baik sebagai pemoderasi maupun sebagai mediating.

Dalam penelitian ini, penulis melakukan penelitian pengaruh dan hubungan

modal kerja perusahaan terhadap profitabilitas. Hasil dari penelitian ini diharapkan dapat

digunakan untuk pembuatan rencana dan pengambilan keputusan manajemen keuangan

untuk masa yang akan datang.

B. Tempat dan Waktu Penelitian

Adapun objek penelitian yang dipilih adalah PTP. Nusantara I - X. Didalam

mendapatkan data sekunder maupun informasi – informasi yang berkenaan dengan

kebutuhan penulisan tesis ini, untuk PTP. Nusantara yang berdomosili di Medan, data

akan diperoleh langsung dari masing – masing kantor Direksi, sedangkan untuk PTP.

Nusantara yang berdomisili di luar kota Medan, data diperoleh dengan cara mengakses

Kegiatan penelitian ini dilakukan terhitung sejak bulan Oktober 2006 hingga

sekarang.

C. Populasi dan Teknik Pengambilan Sampel

Sebelum diuraikan tentang jumlah sampel yang akan diambil dalam penelitian

ini, terlebih dahulu diuraikan secara singkat tentang populasi dan sampel.

Dari uraian di atas, populasi penelitian ini adalah PTP. Nusantara I - X,

sedangkan sampelnya adalah jumlah tahun (time series) laporan keuangan (neraca dan

laporan rugi laba) untuk kisaran waktu antara tahun 2000 s/d 2006 atau N > 30 yaitu N =

51.

D. Jenis dan Sumber Data

Data dalam penelitian ini ini adalah data sekunder yang berasal dari annual

report laporan keungan yang disajikan PTP. Nusantara I s/d IV.

Data yang dihimpun dari laporan keuangan meliputi :

1. Aktiva Lancar dan Hutang Lancar

2. Laba Bersih

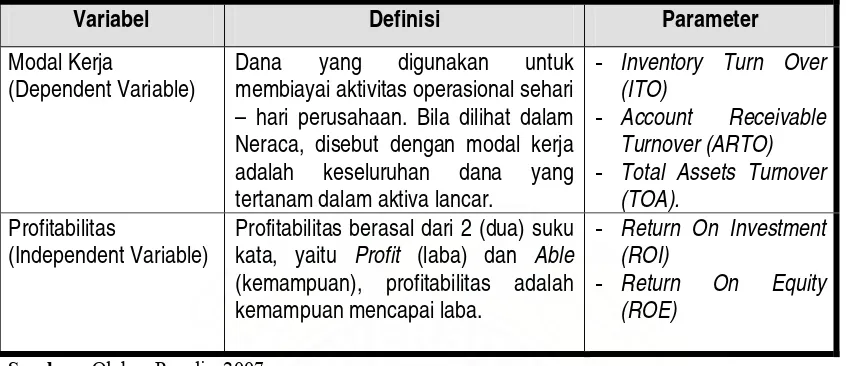

E. Defenisi Operasional Variabel

Tabel 2

Definisi Operasional Variabel

Variabel Definisi Parameter

Modal Kerja

(Dependent Variable)

Dana yang digunakan untuk membiayai aktivitas operasional sehari – hari perusahaan. Bila dilihat dalam Neraca, disebut dengan modal kerja adalah keseluruhan dana yang tertanam dalam aktiva lancar.

- Inventory Turn Over (ITO)

- Account Receivable Turnover (ARTO)

- Total Assets Turnover (TOA).

Profitabilitas

(Independent Variable)

Profitabilitas berasal dari 2 (dua) suku kata, yaitu Profit (laba) dan Able (kemampuan), profitabilitas adalah kemampuan mencapai laba.

- Return On Investment (ROI)

- Return On Equity (ROE)

Sumber : Olahan Penulis, 2007

Tabel di atas menunjukkan bahwa modal kerja pada dasarnya modal yang

ditanamkan untuk membiayai operasional sehari – hari perusahaan dimana aktivitasnya

berpengaruh langsung terhadap pencapaian laba perusahaan. Sedangkan parameter yang

digunakan untuk mengukur modal kerja dan profitabilias sebagaimana diuraikan pada

tabel 3 di atas, masing – masing diformulasikan sebagai berikut :

Parameter Variabel Modal Kerja

1. Account Receivable Turnover (ARTO)

X

2. Inventory Turnover (ITO)

ITO =

TOA=

assets Operating

Sales Net

Parameter Variabel Modal Kerja

1. Return On Investmen (ROI)

...%

2. Return On Equity (ROE)

...%

Sebagaimana telah diuraikan dimuka, bahwa populasi dan sample penelitian dalam

tesis ini merupakan data kuantitatif. Didalam menganalisis data kuantitatif, secara umum

menggunakan perangkat uji model dan teknik perhitungan secara statistik.

Untuk ketepatan penghitungan sekaligus mengurangi human errors, penulis tidak

melakukan perhitungan secara manual akan tetapi dengan menggunakan program

komputer yang dibuat khusus untuk membantu pengolahan data statistik, yaitu program

SPSS (statistiacal packages for social siciences) Versi 14.0, aplikasi ilmu sosial.

Penetapan tingkat signifikansi pada confidence level 95% atau α 0.05. Dengan

menggunakan program SPSS disamping untuk memperoleh hasil yang akurat dan tepat,

Uji akan dilakukan dua sisi, karena akan dicari korelasi dari masing – masing

variabel. Sedangkan untuk pengambilan keputusan diterima atau ditolaknya suatu

hipotesis mengacu kepada ketentuan :

1. Jika prob sig (1-tailed) < 0.05, maka HA diterima atau terdapat korelasi dan

pengaruh antar variable yang diteliti.

2. Jika prob sig (1-tailed) > 0.05, maka HA ditolak atau tidak terdapat korelasi dan

pengaruh antar variable yang diteliti.

Ketentuan untuk mengambil keputusan atau menolak hipotesis dilakukan

berdasarkan hasil perhitungan uji hipotesis. Namun sebelum melakukan uji hipotesis,

terlebih dahulu dilakukan uji data.

Untuk lebih jelasnya, pengujian – pengujian yang dilakukan antara lain :

1. Uji Statistik Deskriptif

Untuk memberikan gambaran – gambaran mengenai variable – variable penelitian

digunakan uji statistic deskriptif rata-rata dan standard deviasi variable yang diuji

dalam penelitian ini.

2. Uji Asumsi Klasik

a. Uji Heteroskedastiitas

Untuk mendeteksi ada atau tidaknya heteroskedastistas dilakukan uji Glejser

dengan melihat tingkat signifikansi dari hasil regresi nilai absolute residual

sebagai variable terikat dengan variable dimensi manajemen model kerja, rasio

aktivitas dan profitabilitas perusahaan. Deteksi ada atau tidaknya

tertentu (bergelombang, melebar kemudian menyempit) pada grafik plot

(scatterplot) antara nilai prediksi variable terkait (ZPRED) dengan residualnya

(SRESID).

b. Uji Multiklonearitas

Uji multikolineritas bertujuan untuk menguji apakah model regresi ditemukan

adanya antar variable bebas (independent). Model yang baik seharusnya tidak

terjadi adanya korelasi antara variable bebas. Deteksi terhadap ada tidaknya

multikolinearitas, yaitu dengan menganalisis matriks korelasi variable – variable

bebas, dapat juga dengan melihat tolerance serta Variance Inflation Faktor (VIF)

tidak lebih dari 10 dan nilai tolerance tidak kurang dari 0.1, atau koefisien

korelasi masing – masing variable independent tidak kurang dari 0.7.

c. Uji Autokorelasi

Digunakan untuk menguji asumsi klasik regresi berkaitan dengan adanya

autokorelasi, yaitu dengan Durbin Watson (DW), yaitu dengan membandingkan

nilai DW statistic dengan DW table. Apabila nilai DW statistic terletak pada

daerah no autocorrelation berarti telah memenuhi asumsi klasik regresi.

Untuk mengetahui posisi tersebut terlebih dahulu dilakukan perhitungan untuk

menentukan nilai Durbin-Watson dengan rumus : 4-du dan 4-dl. Untuk mencari

nilai du dan dl dilakukan dengan melihat table dw. Lebih jelasnya autokorelasi

digambarkan sebagai berikut :

Junus Hutahean : Pengaruh Modal Kerja dan Hubungannya Terhadap Profitabilitas Pada PTP. Nusantara I – X, 2007 USU e-Repository © 2008 Ho diterima (no serial

correlation)

Dimana :

dw<dl : ada korelasi positif dw>4-dl : ada korelasi negative du<dw<4-du : tidak ada korelasi

dl≤dw≤du : pengujian tidak bias disimpulkan (inconclusive) (4-du) ≤dw≤(4-dl) : pengujian tidak bias disimpulkan (inconclusive)

2. Uji Hipotesis

Setelah dilakukan uji data (uji asumsi klasik statistic), selanjutnya dilakukan uji

hipotesis sebagai berikut :

1. Uji Koefisien Korelasi

Uji statistic ini digunakan untuk menguji hubungan antara variable independent

secara parsial (XITO, XARTO, XTOA) dengan variable dependen (YROI, YROE,).

Untuk mengujinya digunakan formulasi sebagai berikut :

(

)

Signifikansi hubungan mengacu kepada :

Hasil Pengukuran Kesimpulan

r ≤ 0.20

r = 0.21 -0.40

r = 0.41 – 0.70

Hampir tidak ada hubungan

Hubungan rendah

r = 0.71 – 0.99

r = +1.00

r= - 1.00

Hubungan tinggi

Hubungan positif sempurna

Hubungan negative sempurna

Sumber : Santoso, (1999), Mengelola Data Statistik Secara Profesional, PT. Elexmedia

Computindo, Jakarta.

2. Uji persamaan regresi linier berganda

Uji statistik ini untuk mengetahui seberapa besar pengaruh antara :

a. Variable independen (XITO, XARTO, XTOA) dengan variable dependen (YROI)

b. Variable independen (XITO, XARTO, XTOA) dengan variable dependen (YROE)

Uji persamaan regresi linier berganda terhadap variabel – variabel di atas, di uji

secara parsial maupun secara simultan.

Teknik perhitungan dilakukan dengan menggunakan formulasi statistik yang

menghubungkan satu variable dependent dengan beberapa variable independent

dalam satu model prediktif tunggal sesuai dengan hipotesis yang diuji dalam

penelitian ini, diadopsi dari model yang dikembangkan dalam penelitian Frucot

dan Shearon (1991), Nur Indriantoro (1993), Bambang S (1998) dengan

persamaan regresi sebagai berikut :

Y1,2 = 0 + 1XITO+ 2XARTO + 3XTOA + ε

Y = Profitabilitas (ROI, ROE)

ITO = Inventory Turn Over

ARTO = Account Receivable Turnover

BAB IV

ANALISIS DAN PEMBAHASAN

A. Data Penelitian

Sebagaimana yang telah diuraikan pada bab terdahulu, bahwa data dibutuhkan

sehubungan dengan penulisan tesis ini mencakup laporan keuangan PTP Nusantara I

s/d PTP Nusantara X, yang meliputi Neraca dan Laporan Perhitungan Rugi Laba

yang telah diaudit yang berada di kisaran tahun 2000 s/d 2006. Dengan demikian

populasi penelitian ini berjumlah 10 (sepuluh) PTPN dengan sample (n) berjumlah

51 buah. Untuk kebutuhan tersebut, data dikummpulkan dengan cara mengakses dari

Internet (lihat lampiran 1A s/d lampiran 1J).

Terhadap laporan keuangan, selanjutnya diolah sehingga menghasilkan rasio

– rasio Account Receivable Turnover (ARTO), Inventory Turnover (ITO) ,Turnover

Operating Assets (TOA) sebagai indicator variable independent dan Return On

Investment (ROI), Return On Equity (ROE), sebagai indicator variable dependen

pada penelitian ini (lihat lampiran 3).

B. Uji Asumsi Klasik

Suatu data layak untuk diteliti bila data tersebut memenuhi asumsi normalitas

data dan terbebas dari asumsi – asumsi klasik statistic, yaitu asumsi multikolineritas,

autokorelasi, dan heteroskesdastisitas.

Uji normalitas data ini bertujuan untuk mengetahui distribusi data dalam variable

yang akan digunakan dalam penelitian. Data yang baik dan layak digunakan

dalah data yang memiliki distribusi normal.

Normalita data dapat dlihat dengan Nilai Skewness (kecondongan) yang

mendekati angka 0 atau kurang dari 1 atau sebaran Plot pada Graph P-P Plot

berbentuk linier dan tertumpu di sekitar garis diagonal P-P Plot.

Pengujian normalitas menunjukkan :

a. Asumsi normalitas terhadap variable Y1 dan variable X1 – X3 telah

terpenuhi, dimana nilai masing – masing Skewness tidak lebih dari 1.

b. Asumsi normalitas terhadap variable Y2 dan variable X1 – X3 telah

terpenuhi, dimana nilai masing – masing Skewness tidak lebih dari 1.

Indikator output SPSS uji normalitas ditunjukkan pada table dibawah ini.

Statistics

Retunr On

Investment Return On Equity

Acc. Receiv

Std. Error of Mean .0260069 .1632246 14.49870 .60998 .25457 Std. Deviation .1857262 1.1656568 103.54146 4.35611 1.81800

Skewness -.236 -.502 2.730 .710 .543

Std. Error of Skewness .333 .333 .333 .333 .333

Kurtosis 19.354 29.103 8.645 .442 -.719

Kondisi di atas, ditandai dengan hasil pengolahan data Graph P-P Plot,

dimana sebaran plot memiliki pola titik linier dan tertumpu di sekitar garis

diagonal. (lihat lampiran 5).

2. Uji Multikolineritas

Pengujian multikolineritas menunjukkan bahwa :

a. Terhadap Y1 dan Variabel X1 – X3 terbebas dari asumsi multikolineritas

yaitu Variance Inflation Faktor (VIF) tidak lebih dari 10 dan nilai tolerance

tidak kurang dari 0.1 (lihat lampiran 4C/130 : Variance Inflation Faktor (VIF)

variable X1 sebesar 1.217, X2 sebesar 1.769 dan X3 sebesar 1.551 atau

tolerance variable X1 sebesar 0.822, X2 sebesar 0.565 dan X3 sebesar 0.645)

b. Terhadap Y2 dan Variabel X1 – X3 terbebas dari asumsi multikolineritas

yaitu Variance Inflation Faktor (VIF) tidak lebih dari 10 dan nilai tolerance

tidak kurang dari 0.1 (lihat lampiran 4D/136 : Variance Inflation Faktor (VIF)

variable X1 sebesar 1.217, X2 sebesar 1.769 dan X3 sebesar 1.551 atau

tolerance variable X1 sebesar 0.822, X2 sebesar 0.565 dan X3 sebesar 0.645)

3. Uji Heteroskesdastistitas

Pengujian heteroskesdastistitas menunjukkan bahwa :

a. Terhadap Y1 dan Variabel X1 – X3 terbebas dari asumsi

heteroskesdastistitas, seperti ditunjukkan pada gambar scatter plot dibawah

0.0

Dependent Variable: Retunr On Investment

3

Dependent Variable: Return On Equity

b. Terhadap Y1 dan Variabel X1 – X3 terbebas dari asumsi

heteroskesdastistitas.

4. Pengujian Autokorelasi

a. Terhadap Y1 dan Variabel X1 – X3 terbebas dari asumsi autokorelasi, dimana

nilai Durbin Watson (DW) Test 1,456 (lihat lampiran 4C/130).

b. Terhadap Y2 dan Variabel X1 – X3 terbebas dari asumsi autokorelasi,

dimana nilai Durbin Watson (DW) Test 3,004. (Lampiran 4D/136).

(Nilai Durbin Watson berada diantara 0 sampai dengan 4, menunjukkan tidak

berautokorelasi).

C. Analisis Data

Pada subbab di atas telah dilakukan uji asumsi klasik. Berdasarkan hasil uji

asumsi klasik bahwa keseluruhan variable penelitian layak untuk di uji, dimana

keseluruhan memenuhi syarat normalitas data dan terbebas dari asumsi klasik.

Penelitian ini dilakukan untuk menemukan fakta empiris tentang pengaruh

manajemen modal kerja terhadap profitabilitas, dimana variable manajemen modal

kerja sebagai variable independent meliputi : Account Receivable Turnover (ARTO),

Inventory Turnover (ITO) dan Turnover Operating Assets (TOA), sedangkan

variable profitiabilitas sebagai variable dependent meliputi : Return on Investment

(ROI) dan Return On Equity (ROE).

Dengan demikian, terdapat 2 (dua) model analisis pengaruh yang akan

dianalisis, yaitu :

1. Pengaruh Manajemen Modal Kerja dan Hubungannya Terhadap Return On

2. Pengaruh Manajemen Modal Kerja dan Hubungannya Terhadap Return On

Equity

Ad.1. Pengaruh Manajemen Modal Kerja dan Hubungannya Terhadap Return On Investment

Indikator output SPSS pada lampiran L-4C/130 (lihat Anovab) menunjukkan

bahwa p-value < = 0.011<0.05, artinya Manajemen Modal Kerja yang meliputi

Account Receivable Turnover (ARTO), Inventory Turnover (ITO) dan Turnover

Operating Assets (TOA), secara simultan memiliki pengaruh terhadap Return on

Investment (ROI). Pengaruh di atas diperkuat dengan indicator Adjusted R-Square

sebesar 0.158 yang bermakna bahwa Profitabilitas ditinjau dari aspek Return on

Investment sebesar 15.8% dipengaruhi oleh manajemen modal kerja, sedangkan

sebesar 84.2% dipengaruhi oleh factor lain.

Model Summary(b)

the Estimate Change Statistics

Durbin-a Predictors: (ConstDurbin-ant), Turnover OperDurbin-ating Assets, Acc. Receiv Turnover, Inventory Turnover b Dependent Variable: Retunr On Investment

Secara parsial hanya Turnover Operating Assets (X3) yang memiliki pengaruh

terhadap Return on Investment (Y1), yaitu p-value < = 0.00<0.027. Sedangkan

variable X1 dan X2 tidak memiliki pengaruh terhadap Y1, yaitu p-value > . (lihat

Korelasi antara masing – masing variable sangat lemah, seperti yang

ditunjukkan pada lampiran L-4B/128.

Persamaan regresi manajemen modal kerja terhadap profitabilitas – ROI dapat

dikemukakan sebagai berikut :

Y1 = 0,037-0,001X1-0,008X2+0,38X3

Ad.2. Pengaruh Manajemen Modal Kerja dan Hubungannya Terhadap Return On Equity

Indikator output SPSS pada lampiran L-4D/135 (lihat Anovab) menunjukkan

bahwa p-value > = 0.592<0.05, artinya Manajemen Modal Kerja yang meliputi

Account Receivable Turnover (X1), Inventory Turnover (X2) dan Turnover

Operating Assets (X3), secara simultan tidak berpengaruh terhadap Return on Equity

(Y2). Korelasi antara masing – masing variable sangat lemah, seperti yang

ditunjukkan pada lampiran L-4D/136– Anovab. Demikian halnya secara parsial juga

X1, X2 dan X3 tidak berpengaruh terhadap (Y2) (Lihat lampiran L-4D/136-

Coeficienta.).

Korelasi antara masing – masing variable sangat lemah, seperti yang

ditunjukkan pada lampiran L-4B/128.

D. Pembahasan

Berdasarkan hasil analisis yang telah diuraikan pada subbab terdahulu, bahwa

(X1), Inventory Turnover (X2) dan Turnover Operating Assets (X3) secara simultan

berpengaruh terhadap profitabilitas ditinjau dari aspek Return On Investmen (ROI),

namun pengaruh yang dihasilkan tidak begitu signfikan, yaitu hanya sebesar 15.8%.

Hal ini mengidikasikan bahwa manajemen modal kerja PTP Nusantara I s/d X secara

keseluruhan ditinjau dari Account Receivable Turnover, Inventory Turnover dan

Turnover Operating Assets masih belum optimal, artinya terdapat beberapa PTP

Nusantara yang terlalu lama kas tertanam dalam persediaan dan piutang, sebagai

akibat rendahnya tingkat perputaran persediaan dan piutang. Dilain laporan keuangan

beberapa PTP Nusantara menunjukan nilai ROI dan ROE yang negative (rugi). (lihat

lampiran 3)

Sedangkan secara parsial, hanya Turnover Operating Assets (TOA) yang

memiliki pengaruh terhadap profitabilitas ditinjau dari aspek Return On Investmen

(ROI).

Profitabilitas ditinjau dari aspek Return On Equity, baik secara simultan

maupun parsial menunjukkan bahwa manajemen modal kerja tidak memiliki

pengaruh terhadap profitabilitas.

Korelasi manajemen modal kerja, yang meliputi : Account Receivable

Turnover (X1), Inventory Turnover (X2) dan Turnover Operating Assets (X3)

terhadap profitabilitas, baik ditinjau dari aspek Return On Investmen (ROI) maupun

Lemahnya hubungan antara manajemen modal kerja dengan profitabilitas,

sebagai konsekuensi belum optimalnya manajemen modal kerja yang dijalankan PTP

Nusantara I s/d X.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

1. Manajemen Modal Kerja yang meliputi Account Receivable Turnover (ARTO),

Inventory Turnover (ITO) dan Turnover Operating Assets (TOA) pada PTP

Nusantara I s/d X di Indonesia, secara simultan memiliki pengaruh terhadap

Profitabilitas - Return on Investment (ROI), hal ini ditunjukkan dengan nilai

Adjusted R-Square sebesar 15.8%, sedangkan secara parsial hanya variable

Turnover Operating Assets yang memiliki pengaruh terhadap Return on

Investment.

2. Manajemen Modal Kerja yang meliputi Account Receivable Turnover (ARTO),

Inventory Turnover (ITO) dan Turnover Operating Assets (TOA) pada PTP

Nusantara I s/d X di Indonesia, baik secara simultan maupun parsial tidak

berpengaruh terhadap Profitabilitas - Return on Equity (ROE).

3. Korelasi manajemen modal kerja, yang meliputi : Account Receivable Turnover

(X1), Inventory Turnover (X2) dan Turnover Operating Assets (X3) terhadap

profitabilitas, baik ditinjau dari aspek Return On Investmen (ROI) maupun Return

B. Saran

1. Penelitian yang dilakukan tidak menguji keseluruhan unsur – unsur manajemen

modal kerja, demikian halnya dan profitabilitas, sebaiknya peneliti lajuntan erlu

melakukan pengujian secara mendalam tentang pengaruh keseluruhan unsur – unsur

manajemen modal dan hubungannya terhadap keseluruhan unsur – unsur

profitabilitas.

2. Populasi penelitian ini adalah PTP. Nusantara I - X, sedangkan sampelnya adalah

jumlah tahun (time series) laporan keuangan (neraca dan laporan rugi laba) untuk

kisaran waktu antara tahun 2000 s/d 2006, namun tidak semuanya data yang

diperoleh meliputi kisaran tahun tersebut. Penelitian ini dimungkinkan akan lebih

menarik dengan menambah jumlah tahun dengan data laporan keuangan sesuai

BAB V

KESIMPULAN DAN SARAN

C. Kesimpulan

4. Manajemen Modal Kerja yang meliputi Account Receivable Turnover (ARTO),

Inventory Turnover (ITO) dan Turnover Operating Assets (TOA) pada PTP

Nusantara I s/d X di Indonesia, secara simultan memiliki pengaruh terhadap

Profitabilitas - Return on Investment (ROI), hal ini ditunjukkan dengan nilai

Adjusted R-Square sebesar 15.8%, sedangkan secara parsial hanya variable

Turnover Operating Assets yang memiliki pengaruh terhadap Return on

Investment.

5. Manajemen Modal Kerja yang meliputi Account Receivable Turnover (ARTO),

Inventory Turnover (ITO) dan Turnover Operating Assets (TOA) pada PTP

Nusantara I s/d X di Indonesia, baik secara simultan maupun parsial tidak

berpengaruh terhadap Profitabilitas - Return on Equity (ROE).

6. Korelasi manajemen modal kerja, yang meliputi : Account Receivable Turnover

(X1), Inventory Turnover (X2) dan Turnover Operating Assets (X3) terhadap

profitabilitas, baik ditinjau dari aspek Return On Investmen (ROI) maupun Return

1. Saran

3. Penelitian yang dilakukan tidak menguji keseluruhan unsur – unsur manajemen

modal kerja, demikian halnya dan profitabilitas, sebaiknya peneliti lajuntan erlu

melakukan pengujian secara mendalam tentang pengaruh keseluruhan unsur – unsur

manajemen modal dan hubungannya terhadap keseluruhan unsur – unsur

profitabilitas.

4. Populasi penelitian ini adalah PTP. Nusantara I - X, sedangkan sampelnya adalah

jumlah tahun (time series) laporan keuangan (neraca dan laporan rugi laba) untuk

kisaran waktu antara tahun 2000 s/d 2006, namun tidak semuanya data yang

diperoleh meliputi kisaran tahun tersebut. Penelitian ini dimungkinkan akan lebih

menarik dengan menambah jumlah tahun dengan data laporan keuangan sesuai

DAFTAR PUSTAKA

Buku :

Belkoui, Ahmbed Riahi, (2000) Teori Akuntansi, Buku I, Edisi Pertama,

Diterjemahkan Oleh : Marwata, Harjanti Widiastuti, Kurniawan, Alia Ariesanti, Salemba Empat, Jakarta.

Tunggal, Amin Widjaja, (2004), Dasar – Dasar Analisis Laporan Keuangan, Cetakan Pertama, PT. Rineka Cipta, Jakarta.

Riyanto, Bambang, (1998), Dasar – Dasar Pembelanjaan Perusahaan, Edisi Ketiga, Yayasan Badan Penerbit Gadjah Mada, Yogyakarta.

Bhouno Agung Nugroho (2005), Strategi Jitu Memilih Metode Penelitian Dengan SPPS, Penerbit Andi, Yogyakarta.

Eugene F., Brigham. (2005), Dasar – Dasar Manajemen Keuangan, Diterjemahkan Oleh A.Q. Khalid, Jilid Satu dan Dua, Edisi Ketujuh, Cetakan Ketiga, Erlangga, Jakarta.

Horne, Van, (1995), Financial Management and Policy, Tenth Edition, Engelwood Cliffis, Prantice Hall Inc., New Jersey.

Ikatan Akuntan Indonesia, (2004), Standar Akuntansi Keuangan, Buku I & II, Salemba Empat, Jakarta.

Ronald W., Johnson, (2002), Financial Management, Allyn and Bacon Inc., Boston.

Weston, J. Fried & Brigham Eugene F (2002), Managerial Finance, Diterjemahkan Oleh : Gunawan, PT. Raja Grafindo Persada, Jakarta.

Keown, Arthur J. Scott Jr., David F., Martin, John D. & Petty, J. William (2001),

Prinsip Manajemen Keuangan, Diterjemahkan Oleh : Chaerul D. Djakman, Cetakan Ketiga, Erlangga, Jakarta.

Klein, Leary N. (1997), Debt With Potencial Repudiation : Theoretical And

Empirical Analysis, Englewood Cliffs, New Jersey.

Munawir (2002), Analisis Laporan Keuangan, Edisi Keenam, Cetakan Pertama, BFE UGM, Yogyakarta.

Santoso, Singgih (1999), Mengelola Data Statistik Secara Profesional, PT. Elexmedia Computindo, Jakarta.

Harahap, Sofyan Syafry (1999), Analisis Kritis Atas Laporan Keuangan, PT. Raja Grafindo Persada, Jakarta.

Suharyadi & Purwanto SK. (2003), Statistika Untuk Ekonomi dan Keuangan

Modern, Buku 1 & 2, Salemba Empat, Jakarta.

Wahyono, Teguh, (2006) , Analisa Data Statistik SPSS 14, PT. Elexmedia

Komputindo, Jakarta.

Taylor, Wlater B. (2001), Financial Policy of Business Enterprice, Uappleton – Century-Crofts, Inc., New York

William F. Sharpe, Gordon, J. Alexander, & Jeffery V. Bailey (1995), Investment, Diterjemahkan Oleh : Soeparmoko, Prentice Hall, New Jersey.

Majalah/Surat Kabar/Jurnal/Artikel :

Surat Kabar Harian SIB (Jumat, 21 Juli 2006), Ratusan Karyawan PTPN IV Unjuk Rasa, Kolom Marsipature Hutanabe, Medan.

Surat Kabar Harian SIB (Selasa, 29 Juli 2006), Menakertrans Erman Suparno : Empat Investor Telah Hengkang ke Taiwan dan Malaysia, Kolom Bisnis dan Industri, Medan.

Internet:

http://members.bumn-ri.com/ptpn1/financial.html,, 8 Juni 2007

http://members.bumn-ri.com/ptpn2/financial.html, 8 Juni 2007

http://members.bumn-ri.com/ptpn3/financial.html, 8 Juni 2007

http://members.bumn-ri.com/ptpn4/financial.html, 8 Juni 2007

http://members.bumn-ri.com/ptpn6/financial.html, 8 Juni 2007

http://members.bumn-ri.com/ptpn7/financial.html, 8 Juni 2007

http://members.bumn-ri.com/ptpn8/financial.html, 8 Juni 2007

http://members.bumn-ri.com/ptpn9/financial.html, 8 Juni 2007