SKRIPSI

ANALISIS HUBUNGAN RASIO MODAL KERJA DAN HUTANG DENGAN RENTABILITAS EKONOMI

PADA INDUSTRI ROKOK DI BURSA EFEK INDONESIA

OLEH: RIZQA ANNIZTI

070502198

PROGRAM STUDI STRATA I MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi ini tepat pada waktunya. Shalawat dan salam penulis hadiahkan kepada Nabi Muhammad SAW sebagai tauladan dan pembawa risalah bagi ummat.

Penulisan skripsi ini dilakukan untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi Universitas Sumatera Utara. Penulis telah banyak menerima bimbingan, dukungan, serta bantuan dari berbagai pihak dalam penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis ingin mengucapkan terima kasih kepada pihak-pihak yang telah membantu penulisan skripsi ini, antara lain:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE, ME selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara sekaligus Dosen Penguji I yang telah banyak memberikan masukan dan arahan dalam penyusunan skripsi ini.

3. Ibu Dra. Marhayanie, M.Si selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Lisa Marlina, M.Si selaku Dosen Pembimbing skripsi yang telah berkenan meluangkan waktunya untuk membimbing, mengarahkan, dan memberikan ilmu pengetahuan, saran dan masukan kepada penulis dalam proses penulisan serta penyusunan skripsi ini. 6. Bapak Drs. Syahyunan M.Si selaku Dosen Penguji II yang telah banyak

memberikan masukan dan arahan dalam penyusunan skripsi ini.

7. Ibu Dra. Friska Sipayung,M.Si selaku dosen wali yang telah memberikan bimbingan dan arahan kepada peneliti selama perkuliahan. 8. Seluruh Dosen Fakultas Ekonomi Universitas Sumatera Utara yang

telah berkenan mengabdikan dirinya sebagai guru bangsa dengan memberikan dan mengajarkan ilmu pengetahuan yang berguna selama perkuliahan.

9. Seluruh Staff dan Civitas Akademika Fakultas Ekonomi Universitas Sumatera Utara yang telah bersama-sama menciptakan lingkungan yang nyaman dan kondusif dalam menuntut ilmu serta menyelesaikan perkuliahan.

11. Keluarga yang teramat saya sayangi: Abangku M. Gizhan Tamimi S.Sos dan adikku Fildzah Hanifati , terima kasih banyak atas doa dan dukungannya.

12. Sahabat tercinta sekaligus kawan seperjuangan: Niken, Mita, Aya, Juli, Vivi, Maliza, Icha, Rika dan Putri yang selalu bersama dari semester pertama. Terima kasih atas doa dan dukungannya.

13. Seluruh rekan di bangku perkuliahan terutama teman-teman stambuk 2007 Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

14. Teman-teman di luar kampus yang telah memberi motivasi dan dukungannya dalam penulisan skripsi ini.

15. Semua pihak yang telah membantu dalam penulisan skripsi ini, namun terlewatkan dalam penyebutan ucapan terima kasih di lembaran ini penulis mengucapkan maaf yang sebesar-besarnya dan tidak berarti kelalaian tersebut mengurangi rasa terima kasih penulis.

dapat membalas semua bantuan tersebut. Penulis berharap semoga segala bantuan yang telah diberikan dibalas oleh Tuhan Yang Maha Kuasa.

Medan, April 2011

Penulis

ABSTRAK

Rizqa Annizti (2011). Analisis Hubungan Rasio Modal Kerja dan Hutang dengan Rentabilitas Ekonomi Pada Industri Rokok di Bursa Efek Indonesia. Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara sekaligus sebagai Dosen Penguji I: Dr. Isfenti Sadalia, SE, ME. Ketua Program Studi S1 Manajemen: Dr. Endang Sulistya Rini, SE, M.Si. Dosen Pembimbing: Dra. Lisa Marlina, M.Si, Dosen Penguji 2: Drs.Syahyunan,M.SI

Tujuan penelitian adalah untuk menganalisis hubungan rasio modal kerja yang terdiri dari working capital turnover, receivable turnover, inventory turnover,dan utang yang terdiri dari debt to equity ratio dan debt to assets ratio dengan rentabilitas ekonomi pada industry Rokok di Bursa Efek Indonesia.

Metode penelitian yang digunakan adalah metode analisis korelasi Pearson pada tingkat signifikansi α = 5 %. Pengerjaan model Korelasi Pearson ini menggunakan alat bantu program SPSS 16.00 for Windows.

Hasil penelitian menunjukkan bahwa variabel working capital turnover, receivables turnover, inventory turnover memiliki hubungan yang positip dan signifikan dengan rentabilitas ekonomi; debt to equity ratio dan debt to asset ratio memiliki hubungan yang positip dan tidak signifikan dengan rentabilitas ekonomi pada industry rokok di Bursa Efek Indonesia.

DAFTAR ISI

Halaman

DAFTAR ISI ... i

DAFTAR TABEL ... ii

DAFTAR GAMBAR ... iii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

BAB II URAIAN TEORITIS 2.1 Modal Kerja ... 8

2.1.1. Pengertian Modal Kerja... 8

2.1.2. Fungsi Modal Kerja... 11

2.1.3. Faktor-faktor yang Mempengaruhi Modal Kerja... 12

2.1.4. Jenis Modal Kerja...14

2.1.5. Kebijakan Modal Kerja...15

2.2 Hutang...16

2.3 Rentabilitas...19

2.4 Penelitian Terdahulu ... 22

2.5 Kerangka Konseptual ... 23

2.6 Hipotesis... ... 25

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 27

3.2 Tempat dan Waktu Penelitian ... 27

3.3 Batasan Operasional ... 27

3.4 Definisi Operasional Variabel ... 28

3.5 Populasi dan Sampel ... 30

3.6 Jenis Data ... 32

3.7 Teknik Pengumpulan Data ... 32

3.8 Metode Analisis Data ... 33

4.2 Gambaran Umum Masing-masing Perusahaan Rokok ... 39

4.2.1. PT. Gudang Garam Tbk...39

4.2.2. PT H M Sampoerna Tbk...40

4.2.3. PT Bentoel International Tbk...42

4.3 Hasil dan Pembahasan... 46

4.3.1. Analisis Deskriptif Variabel Pada Masing-masing Perusahaan Rokok di Bursa Efek Indonesia...45

4.4 Analisis Statistik ... 54

4.4.1. Hubungan Working Capital Turnover dengan Rentabilitas Ekonomi...56

4.4.2. Hubungan Receivable Turnover dengan Rentabilitas Ekonomi...58

4.4.3. Hubungan Inventory Turnover dengan Rentabilitas Ekonomi...59

4.4.4. Hubungan Debt to Equity Ratio dengan Rentabilitas Ekonomi...60

4.4.5. Hubungan Debt to Assets Ratio dengan Rentabilitas Ekonomi...61

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 63

DAFTAR TABEL

Tabel 1.1 Tingkat Penjualan Perusahaan Rokok di BEI Tahun 2006-2009 ... 4 Tabel 1.2 Rata-rata Modal Kerja, Hutang, dan Laba Usaha Perusahaan

Rokok di Bursa Efek Indonesia Tahun 2006-2009 ... 5 Tabel 3.1 Proses Pemilihan Target Populasi... 31 Tabel 3.2 Sampel Penelitian ... 32 Tabel 4.1 Rasio Modal Kerja, Utang dan Rentabilitas Ekonomi Pada

PT Gudang Garam Tbk ... 46 Tabel 4.2 Rasio Modal Kerja, Utang dan Rentabilitas Ekonomi Pada

PT H M Sampoerna Tbk ... 48 Tabel 4.3 Rasio Modal Kerja, Utang dan Rentabilitas Ekonomi Pada

DAFTAR GAMBAR

ABSTRAK

Rizqa Annizti (2011). Analisis Hubungan Rasio Modal Kerja dan Hutang dengan Rentabilitas Ekonomi Pada Industri Rokok di Bursa Efek Indonesia. Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara sekaligus sebagai Dosen Penguji I: Dr. Isfenti Sadalia, SE, ME. Ketua Program Studi S1 Manajemen: Dr. Endang Sulistya Rini, SE, M.Si. Dosen Pembimbing: Dra. Lisa Marlina, M.Si, Dosen Penguji 2: Drs.Syahyunan,M.SI

Tujuan penelitian adalah untuk menganalisis hubungan rasio modal kerja yang terdiri dari working capital turnover, receivable turnover, inventory turnover,dan utang yang terdiri dari debt to equity ratio dan debt to assets ratio dengan rentabilitas ekonomi pada industry Rokok di Bursa Efek Indonesia.

Metode penelitian yang digunakan adalah metode analisis korelasi Pearson pada tingkat signifikansi α = 5 %. Pengerjaan model Korelasi Pearson ini menggunakan alat bantu program SPSS 16.00 for Windows.

Hasil penelitian menunjukkan bahwa variabel working capital turnover, receivables turnover, inventory turnover memiliki hubungan yang positip dan signifikan dengan rentabilitas ekonomi; debt to equity ratio dan debt to asset ratio memiliki hubungan yang positip dan tidak signifikan dengan rentabilitas ekonomi pada industry rokok di Bursa Efek Indonesia.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Setiap perusahaan pada dasarnya bertujuan untuk meningkatkan nilai perusahaan dengan cara menjaga kelangsungan hidup perusahaan dan optimalisasi laba. Dengan mengoptimalkan laba maka perusahaan dapat meningkatkan nilai perusahaan.

Pengelolaan yang tepat akan meningkatkan kemampuan laba perusahaan yang dapat diukur dengan rentabilitas ekonomi. Rentabilitas ekonomi merupakan kemampuan perusahaan mendapatkan laba operasi melalui seluruh modalnya, baik modal asing maupun modal sendiri. Rentabilitas yang tinggi menunjukkan semakin efektif perusahaan dalam menjalankan operasinya, yang mengartikan bahwa perusahaan memiliki kemampuan yang besar dalam menghasilkan laba.

Modal kerja sebaiknya tersedia dalam jumlah yang cukup sehingga dapat memungkinkan perusahaan berfungsi secara ekonomis, tidak mengalami kesulitan untuk memperoleh barang dan jasa yang diperlukan untuk beroperasi. Pengelolaan manajemen modal kerja yang efektif sangat diperlukan untuk menjamin kelangsungan perusahaan dalam jangka panjang. Modal kerja yang berlebih menunjukkan adanya dana yang tidak produktif dimana dana tersebut tidak digunakan secara efektif. Akan tetapi, perusahaan dengan jumlah modal kerja kerja yang terlalu sedikit dapat menyebabkan perusahaan mengalami kekurangan modal kerja untuk memperluas penjualan.

Efektivitas modal kerja dapat ditunjukkan dengan perputaran modal kerja (working capital turnover), perputaran piutang (receivables turnover), perputaran persediaan (inventory turnover). Semakin tinggi perputaran modal kerja dan perputaran setiap komponen modal kerja maka semakin tinggi kemampuan perusahaan memperoleh laba.

Pembiayaan dari modal sendiri memiliki keterbatasan pada jumlahnya sehingga perusahaan melakukan pinjaman (hutang) dari pihak lain untuk memenuhi kebutuhan modalnya. Hutang merupakan kewajiban keuangan yang harus dibayar oleh perusahaan kepada pihak lain. Penggunaan hutang harus dikelola dengan baik karena penggunaan hutang mempunyai risiko cukup besar di masa yang akan datang.

Penggunaan hutang mempunyai konsekuensi yang pasti berupa kewajiban financial dalam hal membayar angsuran pokok dan angsuran bunga. Kebutuhan dana yang besar akan mengakibatkan penggunaan dana pinjaman yang besar sehingga akan menyebabkan tingginya beban, oleh karena itu menurut Martono dan Harjito (2001:300), dengan pemakaian hutang maka diharapkan akan meningkatkan pendapatan perusahaan. Semakin tinggi pemakaian utang maka pendapatan perusahaan akan meningkat.

Untuk menilai sejauh mana perusahaan menggunakan hutangnya dapat diukur dengan menggunakan debt to equity ratio (rasio hutang terhadap ekuitas) dan debt to asset ratio (rasio utang terhadap aktiva). Debt to equity ratio (rasio hutang terhadap ekuitas) bertujuan mengukur bauran dana dalam

Manajemen perusahaan harus dapat membuat kebijakan yang tepat dalam mengambil keputusan pendanaan untuk memperoleh aktiva yang digunakannya dalam beroperasi agar dapat menghasilkan laba yang maksimal.

Perkembangan industri rokok di Indonesia memiliki pengaruh yang cukup positif dalam beberapa segi khususnya dunia ekonomi. Indonesia yang sebagian besar pendapatan dalam negerinya berasal dari sektor pajak, sangat diuntungkan dengan berkembangnya industri rokok karena pemerintah mengenakan tarif yang cukup tinggi bagi cukai rokok. Industri rokok juga memiliki potensi yang cukup besar untuk berkembang di Indonesia karena rokok merupakan konsumsi bagi sebagian besar masyarakatnya. Indonesia tercatat sebagai negara ke 3 dari daftar 10 negara perokok terbesar di Dunia dengan jumlah 65.000.000 perokok atau 28% per penduduk Indonesia

Tabel 1.1

Tingkat Penjualan Perusahaan Rokok di BEI Tahun 2006-2009

2006 2007 2008 2009

1 GGRM 26,339,297.00 28,158,428.00 30,251,643.00 32,973,080.00

2 HMSP 29,545,083.00 29,787,725.00 34,680,445.00 38,972,186.00

3 RMBA 2,996,514.00 4,586,006.00 5,940,801.00 6,081,726.00

No Nama

Emiten

Tahun

Pada Tabel 1.1 di atas dapat dilihat bahwa semua perusahaan rokok di Bursa Efek Indonesia memiliki tingkat penjualan yang semakin meningkat setiap tahunnya. Hal ini menunjukkan bahwa hasil dari industri rokok ini digemari oleh sebagian penduduk Indonesia. Sebanyak 65.000.000 penduduk Indonesia adalah perokok aktif.

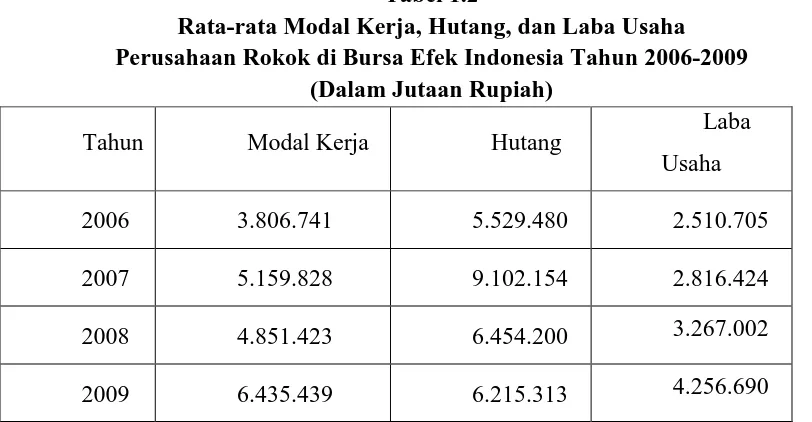

Tabel 1.2

Rata-rata Modal Kerja, Hutang, dan Laba Usaha Perusahaan Rokok di Bursa Efek Indonesia Tahun 2006-2009

(Dalam Jutaan Rupiah)

Tahun Modal Kerja Hutang Laba

Usaha

2006 3.806.741 5.529.480 2.510.705

2007 5.159.828 9.102.154 2.816.424

2008 4.851.423 6.454.200 3.267.002

2009 6.435.439 6.215.313 4.256.690

Sumber :

Tabel 1.2 menunjukkan bahwa fluktuasi dari rata-rata modal kerja dan hutang tidak searah dengan rata-rata laba usaha kecuali pada tahun 2007. Pada tahun 2008 rata-rata modal kerja dan hutang mengalami penurunan, sedangkan rata-rata laba usaha mengalami peningkatan. Pada tahun 2009 rata-rata modal kerja dan laba usaha mengalami peningkatan sedangkan rata-rata utang mengalami penurunan.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya, maka perumusan masalah dalam penelitian ini adalah sebagai berikut:

a. Apakah terdapat hubungan yang signifikan working capital turnover dengan rentabilitas ekonomi pada industri rokok di Bursa Efek Indonesia?

b. Apakah terdapat hubungan yang signifikan receivables turnover dengan rentabilitas ekonomi pada industri rokok di Bursa Efek Indonesia?

c. Apakah terdapat hubungan yang signifikan inventory turnover dengan rentabilitas ekonomi pada industri rokok di Bursa Efek Indonesia?

d. Apakah terdapat hubungan yang signifikan debt to equity ratio dengan rentabilitas ekonomi pada industri rokok di Bursa Efek Indonesia? e. Apakah terdapat hubungan yang signifikan antara variabel debt to asset

ratio dengan rentabilitas ekonomi pada industri rokok di Bursa Efek

Indonesia?

1.3 Tujuan Penelitian

a. Untuk mengetahui dan menganalisis hubungan working capital turnover, receivables turnover, inventory turnover turnover dengan

rentabilitas ekonomi pada industri rokok di Bursa Efek Indonesia. b. Untuk mengetahui dan menganalisis hubungan debt to equity ratio dan

debt to asset ratio dengan rentabilitas ekonomi pada industri rokok di

Bursa Efek Indonesia.

1.4 Manfaat Penelitian

a. Bagi penulis, untuk menambah wawasan dan pengetahuan dalam bidang manajemen keuangan dan kesempatan untuk menerapkan teori yang telah didapatkan di perkuliahan terutama mengenai manajemen modal kerja, hutang dan rentabilitas ekonomi.

BAB II

URAIAN TEORITIS

2.1 Modal Kerja

2.1.2. Pengertian Modal Kerja

Sutrisno (2000:49) mendefinisikan modal kerja merupakan salah satu unsur aktiva yang sangat penting dalam perusahaan karena tanpa modal kerja perusahaan tidak dapat memenuhi kebutuhan dana untuk menjalankan aktivitasnya. Burton A. Kolb dalam Sawir (2005:129) mendefinisikan modal kerja sebagai investasi perusahaan dalam aktiva jangka pendek atau lancar, termasuk di dalam kas, sekuritas, piutang, persediaan, dan dalam beberapa perusahaan biaya dibayar dimuka.

Menurut Riyanto (2001:57), ada tiga konsep pengertian modal kerja :

a. Konsep Kuantitatif.

b. Konsep Kualitatif.

Modal kerja menurut konsep kualitatif adalah sebagian dari aktiva lancar yang benar-benar dapat digunakan untuk membiayai operasi perusahaan tanpa mengganggu likuiditasnyaa, yaitu merupakan kelebihan aktiva lancar di atas hutang lancarnya Modal kerja dalam konsep ini sering disebut modal kerja neto (net working capital).

c. Konsep Fungsional

Modal kerja menurut konsep fungsional berdasarkan pada fungsi dari dana dalam menghasilkan pendapatan. Setiap dana digunakan dalam suatu periode akuntansi tertentu yang seluruhnya langsung menghasilkan pendapatan pada periode tersebut disebut modal kerja. Dalam konsep ini dikenal modal kerja potensial, yaitu modal kerja yang menghasilkan pendapatan di luar kegiatan utama dari perusahaan yang bersangkutan dan dana yang diperoleh dari aktivitas perusahaan namun belum digunakan untuk kegiatan utama perusahaan.

dikeluarkan tersebut diharapkan dapat kembali lagi masuk ke dalam perusahaan dalam waktu yang pendek melalui hasil penjualan produksinya.

Salah satu keberhasilan pengelolaan modal kerja dapat diukur dengan rasio-rasio aktivitas yaitu: working capital turnover (perputaran modal kerja), receivables turnover (perputaran piutang), dan inventory turnover (perputaran persediaan). Semakin tinggi working capital

turnover, receivables turnover, dan inventory turnover maka semakin

tinggi kemampuan perusahaan memperoleh laba. Hal ini sesuai dengan pendapat Syamsuddin (2004:48), yang menyatakan bahwa semakin tinggi perputaran (turnover) dana yang diperoleh maka semakin efisien perusahaan di dalam melaksanakan operasinya sehingga semakin besar peluang perusahaan dalam mendapatkan laba atas dana yang ditanam. a. Working Capital Turnover (X 1)

Rasio ini dapat digunakan untuk menguji efektivitas penggunaan modal kerja yakni rasio antara penjualan dengan modal kerja. Working capital turnover memperlihatkan adanya keefektifan modal

Sediaan

merumuskan formula untuk menghitung Working Capital Turnover (WCT) sebagai berikut :

Working Capital Turnover

= x kali

Perputaran piutang menghitung berapa besar kemampuan perusahaan mendapatkan pelunasan piutangnya. Semakin tinggi nilainya semakin cepat piutang dapat tertagih seiring juga dengan peningkatan penjualan perusahaan.

Receivables Turnover =

g

Rasio ini dipergunakan untuk mengukur berapa kali dana yang ditanam dalam sediaan (inventory) ini berputar dalam suatu periode. James C. Van Horne (dalam Kasmir, 2010:130) merumuskan formula untuk menghitung inventory turnover sebagai berikut :

2.1.3. Fungsi Modal Kerja

Menurut Sawir (2005:134), modal kerja yang cukup akan memberikan keuntungan bagi perusahaan, antara lain:

a. Melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai aktiva lancar,

b. Memungkinkan perusahaan untuk dapat membayar semua kewajiban tepat pada waktunya,

c. Menjamin dimilikinya credit standing perusahaan yang semakin besar dan memungkinkan perusahaan untuk dapat menghadapi kesulitan keuangan yang mungkin terjadi,

d. Memungkinkan perusahaan untuk dapat memiliki persediaan dalam jumlah yang cukup untuk dapat melayani konsumennya,

e. Memungkinkan perusahaan untuk memberikan syarat kredit yang lebih menguntungkan kepada para langganannya,

f. Lebih efisien karena tidak adanya kesulitan untuk memperoleh barang dan jasa yang dibutuhkan.

2.1.4. Faktor-faktor yang Mempengaruhi Kebutuhan Modal kerja

a. Volume Penjualan

Volume penjualan merupakan faktor yang sangat penting yang mempengaruhi kebutuhan modal kerja. Apabila penjualan meningkat maka kebutuhan modal kerjapun akan meningkat, demikian pula sebaliknya.

b. Besar Kecilnya Skala Usaha Perusahaan

Kebutuhan modal kerja pada perusahaan besar berbeda dengan perusahaan kecil. Hal ini terjadi karena beberapa alasan. Perusahaan besar mempunyai keuntungan akibat luasnya sumber pembiayaan yang tersedia dibandingkan dengan perusahaan kecil yang sangat tergantung pada beberapa sumber saja. Pada perusahaan kecil, tidak tertagihnya beberapa piutang para langganan dapat sangat mempengaruhi unsur-unsur modal kerja lainnya seperti kas dan persediaan.

c. Aktivitas Perusahaan

dibutuhkan untuk memproduksi atau memperoleh barang yang akan dijual.

d. Perkembangan Teknologi

Kemajuan teknologi, khususnya yang berhubungan dengan proses produksi akan mempengaruhi kebutuhan modal kerja. Otomatisasi yang mengakibatkan proses produksi yang lebih cepat membutuhkan persediaan bahan baku yang lebih banyak agar kapasitas maksimum dapat tercapai, selain itu akan membuat perusahaan mempunyai persediaan barang jadi dalam jumlah yang lebih banyak pula bila tidak diimbangi dengan pertambahan penjualan yang besar.

e. Sikap Perusahaan Terhadap Likuiditas dan Profitabilitas.

Adanya biaya dari semua dana yang digunakan perusahaan mengakibatkan jumlah modal kerja yang relatif besar mempunyai kecenderungan untuk mengurangi laba perusahaan, tetapi dengan menahan uang kas dan persediaan barang yang lebih besar akan membuat perusahaan lebih mampu untuk membayar transaksi-transaksi yang dilakukan dan resiko kehilangan pelanggan tidak terjadi karena perusahaan mempunyai persediaan barang yang cukup.

2.1.5. Jenis Modal Kerja

a. Modal Kerja Permanen (Permanent Working Capital) yaitu modal kerja yang harus tetap ada pada perusahaan untuk dapat menjalankan fungsinya, atau dengan kata lain modal kerja yang secara terus-menerus diperlukan untuk kelancaran usaha. Modal kerja ini dapat dibedakan ke dalam:

1) Modal Kerja Primer (Primary Working Capital) yaitu jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontinuitas usahanya.

2) Modal Kerja Normal (Normal Working Capital) yaitu jumlah modal kerja yang diperlukan untuk menyelenggarakan luas produksi yang normal (dinamis).

b. Modal Kerja Variabel (Variabel Working Capital) yaitu modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan, dan modal kerja ini dapat dibedakan menjadi:

1) Modal Kerja Musiman (Seasonal Working Capital) yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi musim.

2) Modal Kerja Siklis (Cyclical Working Capital) yaitu modal kerja yang jumlahnya berubah-ubah disebabkan fluktuasi konyungtur. 3) Modal Kerja Darurat (Emergency Working Capital) yaitu modal

yang tidak diketahui sebelumnya (misalnya adanya pemogokan buruh, banjir, perubahan keadaan ekonomi yang mendadak).

2.1.6. Kebijakan Modal Kerja

Menurut Sawir (2003:138), untuk menentukan kebijakan modal kerja terutama untuk menentukan besarnya proporsi aktiva lancar yang dibiayai oleh sumber dana jangka pendek dan jangka panjang, ada tiga kebijakan yang dapat dipilih oleh perusahaan, yaitu :

a. Kebijakan Modal Kerja Moderat

Pada kebijakan modal kerja moderat, untuk membiayai kebutuhan aktiva tetap dan aktiva lancar permanen dengan menggunakan sumber dana jangka panjang, baik dari hutang jangka panjang maupun modal sendiri. Hal ini dimaksudkan untuk menghindari risiko perusahaan apabila sumber dana yang digunakan adalah sumber dana jangka pendek, maka pada saat jatuh tempo perusahaan tidak dapat membayar kembali.

b. Kebijakan Modal Kerja Konservatif

memperkecil risiko meskipun akan memperkecil keuntungan yang diharapkan yang tersedia untuk pemegang saham karena biaya hutang jangka panjang pada umumnya lebih besar daripada hutang jangka pendek.

c. Kebijakan Modal Kerja Agresif

Pada kebijakan ini, untuk membiayai kebutuhan aktiva tetap dan sebagian aktiva lancar permanen dengan sumber dana dari hutang jangka panjang dan sebagian aktiva lancar permanen lainnya dan semua aktiva lancar variabel dengan hutang jangka pendek. Perusahaan yang menggunakan kebijakan agresif menanggung pengembalian hutang jangka pendek yang lebih besar, sehingga risiko fluktuasi bunga hutang jangka pendek juga semakin besar tetapi dengan harapan bahwa laba yang diperoleh juga akan semakin besar.

2.2 Hutang

diperlukan oleh perusahaan, misalnya untuk membeli aktiva, bahan baku, gaji pegawai, dan sebagainya.

Hutang (pinjaman) adalah modal yang berasal dari luar perusahaan yang sifatnya sementara bekerja di dalam perusahaan, dan bagi perusahaan yang bersangkutan modal tersebut merupakan hutang, yang pada saatnya harus dibayar kembali.

Munawir (2004:18) mendefinisikan hutang sebagai semua kewajiban keuangan perusahaan kepada pihak lain yang harus dipenuhi, dimana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditur. Menurut Martono dan Harjito (2001:300) hutang merupakan penggunaan dana dengan beban tetap dengan harapan atas penggunaan dana tersebut akan memperbesar pendapatan.

Pendanaan melalui utang akan memiliki 3 (tiga) implikasi penting, yaitu (Brigham & Houston, 2006:101):

1. Dengan memperoleh dana melalui utang, para pemegang saham dapat mempertahankan kendali mereka atas perusahaan tersebut sekaligus membatasi investasi yang mereka berikan,

2. Kreditor akan melihat pada ekuitas, atau dana yang diperoleh sendiri sebagai suatu batasan keamanan, sehingga semakin tinggi proporsi dari

3. Jika perusahaan mendapatkan hasil dari investasi yang didanai dengan dana hasil pinjaman lebih besar daripada bunga yang dibayarkan, maka pengembalian dari modal pemilik akan diperbesar.

Rasio utang biasanya diukur dengan menggunakan debt to equity ratio dan debt to asset ratio.

a. Debt to Equity Ratio (X4)

Rasio ini adalah perbandingan total hutang yang dimiliki perusahaan dengan modal sendiri (ekuitas). Rasio ini dihitung dengan rumus sebagai berikut ( Van Horne dan Wachowicz, 2005:209):

Debt to Equity Ratio = x100% Equity

Debt Total

b. Debt to Asset Ratio (X5)

Rasio ini berfungsi menghitung berapa bagian dari keseluruhan kebutuhan dana yang dibiayai dengan hutang. Rasio ini menekankan pada peran penting pendanaan utang bagi perusahaan dengan menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan utang (Van Horne dan Wachowicz, 2005:209).

Rasio ini dihitung dengan rumus sebagai berikut:

Debt to Asset Ratio = x100%

ts Total Asse

2.3 Rentabilitas

Rentabilitas adalah kemampuan perusahaan untuk memperoleh keuntungan. Rentabilitas sering digunakan untuk mengukur efisiensi penggunaan modal dalam perusahaan. Rentabilitas suatu perusahaan merupakan pencerminan kemampuan modal perusahaan yang bersangkutan untuk mendapatkan keuntungan. Riyanto (2001:35) mengemukakan bahwa rentabilitas suatu perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut.

Terdapat dua macam rentabilitas untuk mengukur efisien atau tidaknya suatu perusahaan dalam menggunakan modal, yaitu rentabilitas ekonomi dan rentabilitas modal sendiri.

a. Rentabilitas Ekonomi

Harahap (2008:304) mengemukakan bahwa rasio rentabilitas atau disebut juga profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya. Beberapa cara perhitungan rasio rentabilitas ini dapat dikemukakan sebagai berikut :

1) Margin Laba (Profit Margin). Angka ini menunjukkan berapa besar persentase pendapatan bersih yang diperoleh dari setiap penjualan. 2) Aset Turn Over. Rasio ini menggambarkan perputaran aktiva diukur

dari volume penjualan.

3) Return on Equity. Rasio ini menunjukkan berapa persen diperoleh laba bersih bila diukur dari modal pemilik.

4) Return on Total Asset (Return on Investment). Rasio ini menunjukkan berapa laba bersih diperoleh perusahaan bila diukur dari nilai aktiva. 5) Basic Earning Power. Rasio ini menunjukkan kemampuan perusahaan

memperoleh laba diukur dari jumlah laba sebelum dikurangi bunga dan pajak dibandingkan dengan total aktiva.

6) Earning Per Share. Rasio ini menunjukkan berapa besar kemampuan per lembar saham menghasilkan laba.

Rentabilitas Ekonomi = x100%

Aset Total

EBIT

b. Rentabilitas Modal Sendiri

Rentabilitas modal sendiri adalah perbandingan antara jumlah laba dengan modal sendiri di pihak lain atau dengan kata lain bahwa rentabilitas modal sendiri adalah kemampuan suatu perusahaan dengan modal sendiri yang bekerja di dalamnya untuk menghasilkan keuntungan. Laba yang diperhitungkan dalam rentabilitas modal sendiri adalah laba usaha setelah dikurangi dengan bunga modal asing atau bunga pinjaman dan pajak perseroan.

Penambahan modal pinjaman dari luar atau hutang hanya dibenarkan kalau penambahan tersebut mempunyai efek finansial yang menguntungkan terhadap modal sendiri. Penambahan hutang hanya akan memberikan efek yang menguntungkan terhadap modal sendiri apabila rate of return dari hutang tersebut lebih besar daripada biaya modalnya atau

Perubahan rentabilitas ekonomi mempunyai pengaruh terhadap rentabilitas modal sendiri pada berbagai tingkat penggunaan hutang. Secara teoritis dapat dikatakan bahwa semakin tinggi rentabilitas ekonomi (dengan tingkat bunga tetap) maka penggunaan hutang yang lebih besar akan mengakibatkan kenaikan rentabilitas modal sendiri. Dalam kondisi seperti ini, suatu perusahaan yang menggunakan hutang yang lebih besar akan memperoleh kenaikan rentabilitas modal sendiri yang lebih besar daripada perusahaan yang mempunyai ju mlah hutang yang kecil.

2.4 Penelitian Terdahulu

Firnady (2007) melakukan penelitian dengan judul “Analisa Hubungan Modal Kerja terhadap Profitabilitas pada PT. Pola Indah Gas Medan”. Penelitian ini bertujuan untuk mengetahui apakah rasio working capital turnover, total assets turnover, current ratio, dan receivables turnover

mempunyai hubungan yang signifikan dengan profitabilitas. Penelitian ini menunjukkan bahwa working capital turnover, total assets turnover, current ratio memiliki hubungan yang positif dan signifikan dengan profitabilitas

sedangkan receivables turnover memiliki hubungan yang negatif dan tidak signifikan dengan profitabilitas perusahaan.

Tbk Plant Medan”. Penelitian ini bertujuan untuk mengetahui hubungan manajemen modal kerja (current ratio, working capital turnover, dan receivable turnover) dengan rentabilitas pada PT. Kimia Farma (Persero) Tbk

Plant Medan periode 2003-2007. Hasil penelitian ini menunjukkan bahwa current ratio dan receivable turnover mempunyai hubungan yang positif namun

tidak signifikan dengan Return on Investment (ROI), working capital turnover memiliki hubungan yang negatif dan signifikan dengan ROI.

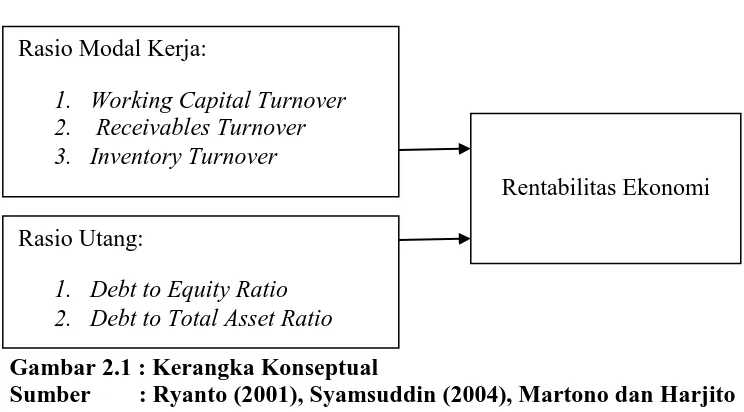

2.5 Kerangka Konseptual

Setiap perusahaan selalu berusaha meningkatkan labanya agar perusahaan tersebut dapat bertahan dari segala tantangan yang dihadapinya. Oleh karena itu, perusahaan perlu mengetahui tingkat rentabilitas perusahaannya sebagai tolak ukur keberhasilan perusahaan. Rentabilitas suatu perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba. Dengan kata lain, rentabilitas adalah kemampuan perusahaan dalam menghasilkan laba (Riyanto, 2001:35).

Efektivitas modal kerja biasanya dapat diukur dengan menggunakan working capital turnover (perputaran modal kerja), receivables turnover

(perputaran piutang), dan inventory turnover (perputaran persediaan). Syamsuddin (2004:48) menyatakan bahwa semakin tinggi perputaran (turnover) dana yang diperoleh maka semakin efektif perusahaan didalam melaksanakan operasinya sehingga semakin besar peluang perusahaan dalam mendapatkan laba atas dana yang ditanam.

Pengelolaan modal kerja menentukan posisi keuangan perusahaan sehingga diperlukan keseimbangan dalam hal penyediaan dan penggunaannya. Pihak manajemen harus pandai mengelola modal kerja tersebut sehingga tingkat perputarannya cepat. Semakin cepat perputaran modal kerja menunjukkan semakin efektif penggunaan modal kerja yang berdampak pada meningkatnya rentabilitas.

Martono dan Harjito (2001:300) mendefinisikan hutang sebagai penggunaan dana dengan beban tetap dengan harapan atas penggunaan dana tersebut akan memperbesar pendapatan. Hutang bisa diukur dengan menggunakan debt to equity ratio (rasio hutang terhadap ekuitas) dan debt to asset ratio (rasio utang terhadap aktiva).

Debt to Assets ratio dgunakan untuk mengukur seberapa besar aktiva

Rasio ini berguna untuk mengetahui perbandingan jumlah dana yang disediakan peminjam (kreditor) dengan dana yang berasal dari pemilik perusahaan.

Berdasarkan latar belakang dan perumusan masalah yang dikemukakan sebelumnya, maka kerangka konseptual dalam penelitian ini dapat digambarkan sebagai berikut :

Gambar 2.1 : Kerangka Konseptual

Sumber : Ryanto (2001), Syamsuddin (2004), Martono dan Harjito (2001), (dimodifikasi)

2.6 Hipotesis

Sugiono (2004:51) mendefinisikan hipotesis sebagai jawaban sementara terhadap rumusan masalah penilitian, oleh karena itu jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta yang diperoleh melalui pengumpulan data.

Rasio Modal Kerja:

1. Working Capital Turnover 2. Receivables Turnover 3. Inventory Turnover

Rasio Utang:

1. Debt to Equity Ratio 2. Debt to Total Asset Ratio

Berdasarkan perumusan masalah dan kerangka konseptual yang telah diuraikan sebelumnya maka hipotesis penelitian adalah sebagai berikut:

1. Terdapat hubungan yang signifikan working capital turnover dengan rentabilitas ekonomi pada industri rokok di Bursa Efek Indonesia.

2. Terdapat hubungan yang signifikan receivables turnover dengan rentabilitas ekonomi pada industri rokok di Bursa Efek Indonesia.

3. Terdapat hubungan yang signifikan inventory turnover dengan rentabilitas ekonomi pada industri rokok di Bursa Efek Indonesia.

4. Terdapat hubungan yang signifikan debt to equity ratio dengan rentabilitas ekonomi pada industri rokok di Bursa Efek Indonesia. 5. Terdapat hubungan yang signifikan debt to asset ratio dengan

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian asosiatif dimana penelitian yang menghubungkan dua variabel atau lebih (ginting dan situmorang, 2008:51). Penelitian ini bertujuan untuk mencari hubungan variabel working capital turnover, receivable turnover , inventory turnover , debt to equity ratio , debt to

assets ratio, dengan rentabilitas ekonomi.

3.2 Tempat dan Waktu Penelitian 3.2.1. Tempat Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet dengan situs

3.2.2. Waktu Penelitian

3.3 Batasan Operasional

Batasan operasional bertujuan untuk menghindari kesimpangsiuran dalam membahas dan menganalisis permasalahan. Batasan operasional dalam penelitian ini adalah:

a. Perusahaan yang diteliti adalah perusahaan industi rokok yang terdaftar di Bursa Efek Indonesia dari tahun 2006-2009.

b. Laporan keuangan yang digunakan adalah laporan keuangan perusahaan industri rokok di Bursa Efek Indonesia periode 2006-2009.

c. Penelitian ini terbatas untuk menganalisis hubungan manajemen modal kerja, utang dengan rentabilitas ekonomi.

d. Variabel-variabel yang digunakan dalam penelitian ini adalah manajemen modal kerja terdiri dari working capital turnover, receivables turnover, inventory turnover. Rasio utang terdiri dari

variabel debt to equity ratio dan debt to asset ratio. Rasio rentabilitas terdiri dari rentabilitas ekonomi.

3.4 Definisi Operasional Variabel

a. Working Capital Turnover (X 1)

Riyanto (2001:335) merumuskan formula untuk menghitung Working Capital Turnover (WCT) sebagai berikut :

Working Capital Turnover

= x kali

Perputaran piutang menghitung berapa besar kemampuan perusahaan mendapatkan pelunasan piutangnya. Semakin tinggi nilainya semakin cepat piutang dapat tertagih seiring juga dengan peningkatan penjualan perusahaan.

Receivables Turnover =

rata

Syamsuddin (2004:49) merumuskan formula untuk menghitung inventory turnover :

Inventory Turnover =

Rasio debt to equity ratio dapat dihitung dengan rumus berikut ( Van Horne dan Wachowicz, 2005:209):

Debt to Equity Ratio = x100% Equity

Debt Total

e. Debt to Asset Ratio (X5)

Debt to asset ratio dihitung sebagai berikut (Van Horne dan

Wachowicz, 2005:209):

Debt to Asset Ratio = x100%

ts Total Asse

Total Debt

f. Rentabilitas ekonomi (Y)

Rasio rentabilitas ekonomi dapat dihitung dengan rumus ( Sartono, 2001:124)

Rentabilitas Ekonomi = x100%

Aset Total

EBIT

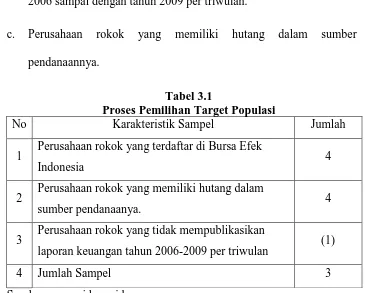

3.5 Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah perusahaan industri rokok yang terdaftar di Bursa Efek Indonesia selama periode 2006-2009, yaitu sebanyak 3 emiten.

“Purposive Sampling ialah metode yang digunakan peneliti jika peneliti mempunyai pertimbangan-pertimbangan tertentu di dalam sampelnya atau penentuan sampel untuk tujuan tertentu.”

Kriteria-kriteria penentuan sampel dalam penelitian ini adalah sebagai berikut:

a. Perusahaan tersebut merupakan perusahaan rokok yang terdaftar di Bursa Efek Indonesia periode 2006-2009.

b. Perusahaan rokok yang mempublikasikan laporan keuangan tahun 2006 sampai dengan tahun 2009 per triwulan.

c. Perusahaan rokok yang memiliki hutang dalam sumber pendanaannya.

Tabel 3.1

Proses Pemilihan Target Populasi

No Karakteristik Sampel Jumlah

1 Perusahaan rokok yang terdaftar di Bursa Efek

Indonesia 4

2 Perusahaan rokok yang memiliki hutang dalam

sumber pendanaanya. 4

3 Perusahaan rokok yang tidak mempublikasikan

laporan keuangan tahun 2006-2009 per triwulan (1)

4 Jumlah Sampel 3

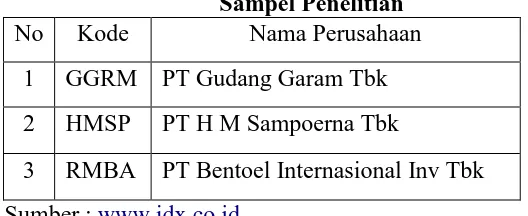

Tabel 3.1 diatas merupakan data yang memenuhi kriteria populasi sasaran yaitu sebanyak 3 perusahaan. Nama-nama perusahaan rokok yang digunakan dalam penelitian ini dapat dilihat pada Tabel 3.2 berikut ini :

Tabel 3.2 Sampel Penelitian No Kode Nama Perusahaan

1 GGRM PT Gudang Garam Tbk 2 HMSP PT H M Sampoerna Tbk

3 RMBA PT Bentoel Internasional Inv Tbk

Sumber :

3.6 Jenis Data

Jenis data yang digunakan penulis dalam penelitian ini adalah data kuantitatif yang bersumber dari data sekunder. Data sekunder merupakan data yang diperoleh secara tidak langsung yaitu melalui media internet.

3.7 Teknik Pengumpulan Data

3.8 Metode Analisis Data a. Metode Deskriptif

Analisis deskriptif merupakan suatu metode dimana data-data dikumpulkan dan dikelompokkan kemudian dianalisis dan diinterpretasikan secara objektif.

b. Metode Analisis Statistik

1) Analisis Korelasi Pearson

Analisi korelasi pearson digunakan untuk menyatakan ada atau tidaknya hubungan antara variabel bebas dengan variabel terikat. Pada pengolahan data ini digunakan software SPSS 16.0 for windows. Model ini dapat digunakan

dengan rumus berikut (Suharyadi & Purwanto, 2004:461):

r =

( )

r : Nilai koefisien korelasi

∑X : Jumlah pengamatan variabel X ∑Y : Jumlah pengamatan variabel Y

∑XY : Jumlah hasil perkalian variabel X dan Y (∑X²) : Jumlah kuadrat dari pengamatan variabel X

(∑X) ² : Jumlah kuadrat dari jumlah pengamatan

variabel X

(∑Y)² : Jumlah kuadrat dari jumlah pengamatan variabel Y

n : Jumlah pasangan pengamatan Y dan X

Koefisien korelasi mempunyai nilai antara -1 sampai 1 .Nilai r terbesar adalah 1 dan r terkecil adalah –1. Nilai r = 1 menunjukkan hubungan positif sempurna, sedangkan nilai r = -1 menunjukkan hubungan negatif sempurna. Nilai koefisien korelasi yang mendekati -1 atau 1 menyatakan bahwa hubungan kedua variabel adalah kuat atau korelasi kedua variabel tinggi. Akan tetapi apabila nilai koefisien korelasi mendekati 0, hubungan antara kedua variabel sangat lemah atau mungkin tidak ada sama sekali.

2) Uji Statistik t

Pengujian ini dilakukan untuk menguji signifikansi dari koefisien korelasi yang diperoleh. Pengujian signifikansi menggunakan rumus sebagai berikut (Suharyadi dan Purwanto, 2004:466):

t = r

2 1

2 r n

−−

t : Nilai thitung

r : Nilai koefisien korelasi

n : Jumlah data pengamatan

Bentuk pengujian:

0 : i =

o b

H , artinya tidak ada hubungan yang signifikan antara variabel bebas (working capital turnover, receivables turnover, inventory turnover, current ratio, debt to equity

ratio dan debt to total asset ratio) dengan variabel terikat

(rentabilitas ekonomi).

0 : 1 bi ≠

H , artinya terdapat hubungan yang signifikan

antara variabel bebas (working capital turnover, receivables turnover, inventory turnover, current ratio, debt to equity

ratio dan debt to asset ratio) dengan variabel terikat

(rentabilitas ekonomi).

Selanjutnya akan dilakukan uji signifikan dengan membandingkan tingkat signifikan α (alpha) 5 % dan derajat

kebebasan (n-2) dengan thitung yang diperoleh. Jika

hitung

nyata (signifikan) b terhadap rentabilitas ekonomi dan i sebaliknya.

Dapat disimpulkan sebagai berikut:

0

H diterima jika -ttabel≤thitung≤ttabel

1

BAB IV

HASIL DAN PEMBAHASAN

4.1 Sejarah Bursa Efek Indonesia

Bursa Efek merupakan suatu lembaga perantara investor dengan perusahaan di Indonesia. Secara historis, pasar modal atau bursa efek telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak zaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia.

Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC. Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya.

89

Pada tahun 1952, tujuh tahun setelah Indonesia memproklamirkan kemerdekaannya, bursa saham dibuka lagi di Jakarta dengan memperdagangkan saham dan obligasi yang diterbitkan oleh perusahaan-perusahaan belanda sebelum perang dunia. Kegiatan bursa saham kemudian berhenti lagi ketika pemerintahan Indonesia meluncurkan program nasionalisasi pada tahun 1956.

Pada tahun 1977, bursa saham kembali dibuka dan ditangani oleh Badan Pelaksana Pasar Modal (Bapepam), institusi baru dibawah Departemen yang didirikan pada tahun 1976. Tanggal 10 Agustus 1977 diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama.

Pemerintah mengeluarkan kebijakan paket deregulasi Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan penawaran umum dan investor asing menanamkan modal di Indonesia. Pada Desember 1988, pemerintah mengeluarkan PAket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

menjamin kegiatan transaksi yang fair dan transparan dibandingkan dengan sistem perdagangan manual.

Pada tanggal 10 November 1995 Pemerintah mengeluarkan Undang –Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996. Pada tahun 2000, sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di pasar modal Indonesia. Tahun 2002, BEJ mulai

mengaplikasikan sistem perdagangan jarak jauh (remote trading).

Pada awal tahun 2008, penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan menjadi Bursa Efek Indonesia (BEI). Pada tanggal 2 Maret 2009, BEI mengadakan peluncuran perdana sistem perdagangan baru PT Bursa Efek Indonesia

4.2 Gambaran Umum Masing-masing Perusahaan Rokok 4.2.1. PT Gudang Garam Tbk

rokok PT Gudang Garam Tbk hingga mencapai sukses seperti sekarang ini dimulai sejak tahun 1958.

Gudang Garam berdiri pada 26 Juni 1958. Sejak 1971, Gudang Garam mulai menjadi perseroan terbatas dengan Nomor Wajib Pajak adalah 01.107.155.2-092.00 dan klasifikasi adalah rokok. Modal dasar sebesar Rp 962.044.000.000 dan modal disetor Rp 962.044.000.000. Harga perdana yaitu Rp 10.250. Kantor pusat beralamat di Jl. Semampir II/1 Kediri 64121. Presiden Direktur PT Gudang Garam Tbk adalah Susilo Wonowidjojo, Direktur adalah Buana Susilo, Edijanto, Herry Susianto, Heru Budiman, Fajar Sumeru. Komite Audit (Ketua) adalah Frank Willem Van Gelder dan anggota adalah Yudiono Muktiwidjojo dan Jusuf Halim

4.2.2. PT H M Sampoerna Tbk

di Surabaya. Bangunan tersebut kemudian direnovasi dan dikenal sebagai Taman Sampoerna yang masih memproduksi Sigaret Kretek Tangan (SKT) PT H M Sampoerna.

Pada masa perang dunia II dan penjajahan Jepang, Liem Seeng Tee ditahan dan usahanya ditutup oleh penjajah. Setelah perang berakhir, ia dibebaskan dan memulai usahanya kembali. Namun, pada 1959, tiga tahun setelah Liem Seeng Tee wafat dan setelah perang kemerdekaan berakhir pada akhir 1950-an, perusahaan Liem Seeng Tee kembali terancam bangkrut. Pada tahun tersebut, Aga Sampoerna (putera kedua Liem Seeng Tee) ditunjuk untuk menjalankan perusahaan keluarga sampoerna dan berhasil membangun kembali. Putera kedua Aga, yaitu Putera Sampoerna mengambilalih kemudian PT H M Sampoerna pada tahun 1978. Di bawah kendalinya, PT H M Sampoerna berkembang menjadi perseroan publik dengan struktur perseroan modern dan memulai masa investasi dan ekspansi. Dalam proses, PT H M Sampoerna memperkuat posisinya sebagai salah satu produsen rokok kretek

terkemuka di Indonesia. PT

Komite Audit (Ketua) adalah Phang Cheow Hok, anggota adalah Amir Abadi Jusuf dan Timotius

4.2.3. PT Bentoel International Inv Tbk

moneter, Bentoel menginvestasikan uang dalam jumlah besar untuk memperbaharui sistem manufakturnya dengan menghadirkan mesin-mesin primer dan sekunder yang baru dan otomatis, serta mesin-mesin cetak terbaru. Langkah tersebut membuat perusahaan terbebani hutang besar, sampai akhirnya pada tahun 1991 Grup Rajawali mengambil alih manajemen Bentoel. Pada tahun 1991, Kelompok Rajawali ditunjuk sejumlah kreditor utama lokal untuk mengambil alih manajemen Bentoel sekaligus menangani proses restrukturisasi hutang Bentoel. Posisi-posisi manajemen penting ditempati sejumlah professional dan eksekutif yang berkompeten di bidangnya, momen ini menjadikan Bentoel mengalami transformasi dari perusahaan keluarga menjadi perusahaan yang dikelola secara professional.

Bentoel memasuki pasar rokok putih pada tahun 1984 ketika Philip Morris masuk ke Indonesia dan sekaligus mempercayakan produksi dan distribusi rokok terkenal Marlboro kepada BentoelDi akhir tahun 1998, Philip Morris mendirikan perusahaan produksinya, yaitu PT Philip Morris Indonesia (PT PMI), dan mulai memproduksi rokoknya sendiri, akan tetapi Bentoel tetap memiliki hak eksklusif untuk mendistribusikan produk-produk Philip Morris. Bentoel kini telah menjadi salah satu perusahaan rokok yang disegani di tanah air. Konsep portofolio brand manajemen yang berimbang baik dalam segmen SKT (Sejati, Rawit, Prinsip), SKM (Bentoel Biru, Inter Biru, Star Mild, Bentoel Mild, X Mild, dan Club Mild), maupun SPM (Country) telah menjadikan Bentoel sebagai perusahaan yang selalu siap menghadapi tantangan pasar. Dengan terbukanya pasar regional, Bentoel juga melakukan ekspansi dengan memasuki pasar regional dan tetap optimis untuk dapat melayani permintaan pasar regional dan intenasional sekarang dan di masa depan.

Suttie, anggota adalah Subarto Zaini dan Johanes Sutrisno. 2010).

4.3 Hasil Pembahasan

4.3.1. Analisis Deskriptif Variabel Pada Masing-masing Perusahaan Rokok di Bursa Efek Indonesia

Berdasarkan hasil pengolahan data maka akan dilakukan analisis dengan tujuan untuk menjawab seluruh permasalahan dalam penelitian ini. Sebelum peneliti sampai pada tahap analisis model maka peneliti akan membahas secara deskriptif nilai variabel bebas (Working Capital Turnover, Receivables Turnover, Inventory Turnover, Debt to Equity Ratio dan Debt to

Assets Ratio) dan variabel terikat (Rentabilitas Ekonomi) pada masing-masing

a. PT Gudang Garam Tbk

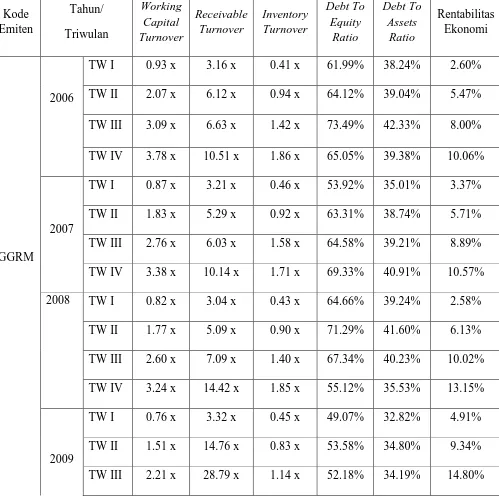

Tabel 4.1

Rasio Modal Kerja, Utang dan Rentabilitas Ekonomi PT Gudang Garam Tbk

TW IV 2.84 x 31.74 x 1.53 x 48.35% 32.39% 19.12% Sumber: Hasil Penelitian

Working capital turnover (WCT) membandingkan antara penjualan

dengan modal kerja. Tabel 4.1 menunjukkan working capital turnover, mengalami fluktuasi dari tahun ke tahun. Working capital turnover tertinggi terjadi pada tahun 2006 yaitu sebesar 3.78 kali. Sedangkan WCT terendah terjadi pada tahun 2009 yaitu sebesar 2.84 kali.

Receivable turnover digunakan untuk menghitung berapa besar

kemampuan perusahaan mendapatkan pelunasan piutang. Receivable turnover pada PT Gudang Garam Tbk juga mengalami fluktuasi dari tahun

ke tahun. Receivable turnover tertinggi terjadi pada tahun 2009 yaitu sebesar 31.74 kali. Receivable turnover paling rendah terjadi pada tahun 2007 yaitu sebesar 10.14 kali.

Perputaran sediaan (inventory turnover) merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanam dalam sediaan (inventory) ini berputar dalam satu periode. Tabel 4.1 menunjukkan inventory turnover paling tinggi terjadi pada tahun 2006 yaitu sebesar 1.86

kali. Inventory turnover paling rendah terjadi pada tahun 2009 yaitu sebesar 1.53 kali.

Debt to equity ratio (DER) menggambarkan perbandingan utang dan

to equity ratio paling tinggi terjadi pada tahun 2007 yaitu sebesar 69.33%.

Debt to equity ratio paling rendah terjadi pada tahun 2009 yaitu sebesar

48.35%

Debt to assets ratio (DAR) dapat diukur dengan membandingkan

antara total utang dengan total aktiva. DAR pada PT Gudang Garam Tbk mengalami fluktuasi dari tahun ke tahun. DAR paling tinggi terjadi pada tahun 2007 yaitu sebesar 39.24%. DAR paling rendah terjadi pada tahun 2009 yaitu sebesar 32.39%.

Rasio rentabilitas ekonomi dapat dinilai dengan EBIT dibagi dengan total aktiva. Rentabilitas ekonomi paling tinggi terjadi pada tahun 2009 yaitu sebesar 19.12%. Rentabilitas ekonomi paling rendah terjadi pada tahun 2006 yaitu sebesar 10.06%.

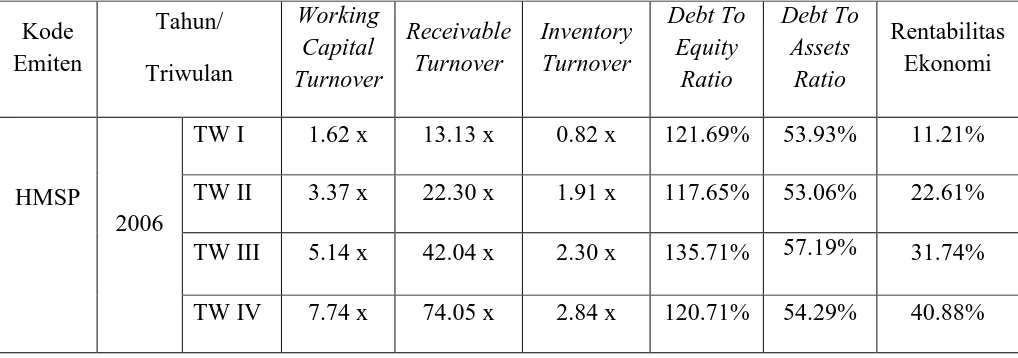

b. PT H M Sampoerna Tbk

Tabel 4.2

Kode

Perputaran piutang (Receivable turnover) merupakan rasio yang digunakan untuk menghitung berapa besar kemampuan perusahaan mendapatkan pelunasan piutang.Semakin tinggi nilainya semakin cepat piutang dapat tertagih. Besar kecilnya receivables turnover dipengaruhi oleh penjualan neto dan jumlah rata-rata piutang. Tabel 4.3 menunjukkan Receivable turnover tertinggi terjadi pada tahun 2008 yaitu sebesar 43.10

kali. Receivable turnover paling rendah terjadi pada tahun 2006 yaitu sebesar 3.76 kali.

Tabel 4.3 menunjukkan inventory turnover paling tinggi pada PT Bentoel International Inv Tbk terjadi pada tahun 2006 yaitu sebesar 2.72 kali. Inventory turnover paling rendah terjadi pada tahun 2007 yaitu sebesar 1.70 kali.

Debt to equity ratio (DER) pada PT H M Sampoerna Tbk mengalami

fluktuasi dari tahun ke tahun. Debt to equity ratio paling tinggi terjadi pada tahun 2006 yaitu sebesar 120.71%. Debt to equity ratio paling rendah terjadi pada tahun 2009 yaitu sebesar 69.31%

Debt to assets ratio (DAR) dapat diukur dengan membandingkan

Rentabilitas ekonomi paling tinggi pada PT H M Sampoerna Tbk terjadi pada tahun 2009 yaitu sebesar 41.19%. Rentabilitas ekonomi paling rendah terjadi pada tahun 2007 yaitu sebesar 35.57%.

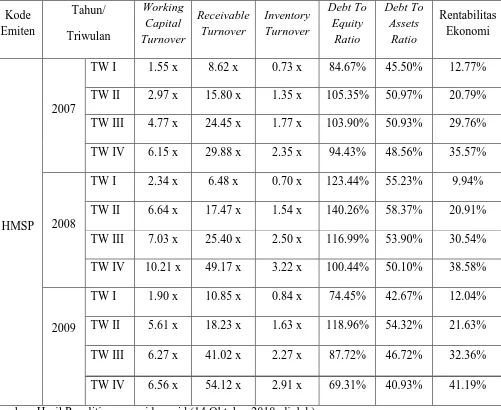

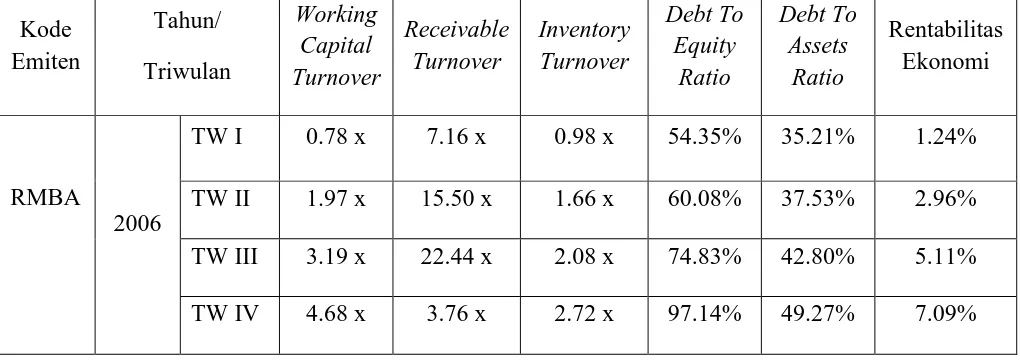

c. PT Bentoel International Inv Tbk

Tabel 4.3

Rasio Modal Kerja, Utang dan Rentabilitas Ekonomi PT Bentoel International Inv Tbk

Kode

Working capital turnover (WCT) membandingkan antara penjualan

tertinggi terjadi pada tahun 2008 yaitu sebesar 10.21 kali. Sedangkan WCT terendah terjadi pada tahun 2007 yaitu sebesar 6.15 kali.

Perputaran piutang (Receivable turnover) merupakan rasio yang digunakan untuk menghitung berapa besar kemampuan perusahaan mendapatkan pelunasan piutang. Receivable turnover pada PT H M Sampoerna Tbk mengalami fluktuasi dari tahun ke tahun. Receivable turnover tertinggi terjadi pada tahun 2006 yaitu sebesar 74.05 kali.

Receivable turnover paling rendah terjadi pada tahun 2007 yaitu sebesar

29.88 kali.

Perputaran sediaan (inventory turnover) merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanam dalam sediaan (inventory) ini berputar dalam satu periode. Tabel 4.2 menunjukkan inventory turnover paling tinggi terjadi pada tahun 2008 yaitu sebesar 3.22

kali. Inventory turnover paling rendah terjadi pada tahun 2007 yaitu sebesar 2.35 kali.

Debt to equity ratio (DER) pada PT Bentoel International Inv Tbk

mengalami fluktuasi dari tahun ke tahun. Debt to equity ratio paling tinggi terjadi pada tahun 2008 yaitu sebesar 157.52%. Debt to equity ratio paling rendah terjadi pada tahun 2006 yaitu sebesar 97.14%

Besar kecilnya rentabilitas ekonomi ditentukan oleh EBIT dan total aktiva. Rentabilitas ekonomi paling tinggi pada Bentoel International Inv Tbk terjadi pada tahun 2008 yaitu sebesar 9.21%. Rentabilitas ekonomi paling rendah terjadi pada tahun 2009 yaitu sebesar 6.17%.

4.4 Analisis Statistik

Data yang telah diperoleh sebagai nilai dari masing-masing variabel bebas dan variabel terikat, kemudian dianalisis secara statistik menggunakan metode analisis Korelasi Pearson dan dibantu dengan alat bantu program SPSS 16.0 for Windows.

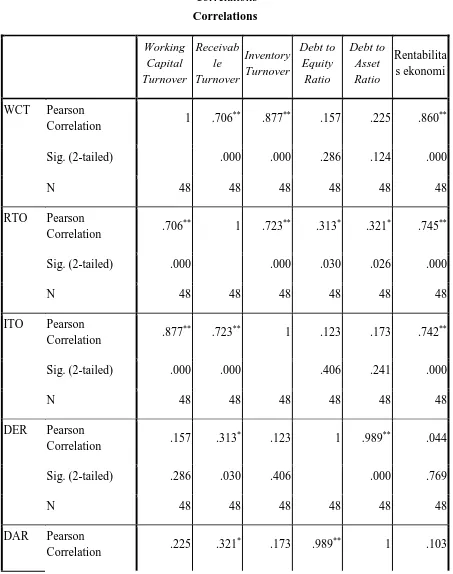

Tabel 4.4 Correlations

Correlations

Correlation 1 .706

**

Correlation .157 .313

*

.123 1 .989** .044

Sig. (2-tailed) .286 .030 .406 .000 .769

N 48 48 48 48 48 48

DAR Pearson

Correlation .225 .321

*

Sig. (2-tailed) .124 .026 .241 .000 .488

**. Correlation is significant at the 0.01 level (2-tailed). *. Correlation is significant at the 0.05 level (2-tailed). Sumber : Pengolahan Data SPSS, 8 Maret 2011

Hipotesis dari pengujian statistik adalah:

0 : i =

o b

H , artinya tidak ada hubungan yang signifikan antara variabel bebas dengan variabel terikat.

0

:

1

b

i≠

H

, artinya terdapat hubungan yang signifikan antara variabel bebas dengan4.4.1. Hubungan Working Capital Turnover dengan Rentabilitas Ekonomi

Berdasarkan Tabel 4.4, koefisien korelasi (r) working capital turnover dengan rentabilitas ekonomi pada perusahaan rokok di Bursa Efek Indonesia adalah 0,860. Artinya terdapat hubungan yang positif (searah) dan sangat kuat antara working capital turnover dengan rentabilitas ekonomi. Berdasarkan nilai r tersebut maka thitung dapat dicari sebagai berikut:

t = r 2

H ditolak dan H diterima. Artinya terdapat hubungan yang signifikan 1

antara variabel working capital turnover dengan rentabilitas ekonomi pada perusahaan rokok yang terdaftar di Bursa Efek Indonesia. Apabila working capital turnover mengalami kenaikan maka rentabilitas ekonomi juga

Hal ini sesuai dengan teori Horne dan Wachowicz (2005:16) yang menyatakan bahwa pengelolaan yang efisien terhadap aktiva lancar dan pendanaan pendukungnya (modal kerja) dapat memaksimalkan tingkat laba. Semakin tinggi Working Capital Turn Over maka semakin efektif kemampuan perusahaan dalam memperoleh laba. Demikian juga dengan pendapat Syamsuddin (2007:48), yang menyatakan semakin tinggi perputaran (turnover) dana, semakin efisien perusahaan di dalam melaksanakan operasinya. Dalam artian memperoleh laba yang optimal dengan kemampuan mengelola modal kerjanya.

4.4.2. Hubungan Receivables Turnover dengan Rentabilitas Ekonomi. Nilai r dari receivables turnover dengan rentabilitas ekonomi perusahaan rokok di Bursa Efek Indonesia berdasarkan Tabel 4.4 adalah 0,726. Artinya terdapat hubungan yang positif (searah) dan kuat antara receivables turnover dengan rentabilitas ekonomi. Dari nilai r tersebut maka

hitung

t dapat dicari sebagai berikut:

= 7,57

Pada α = 5 % dengan kebebasan (df) = 48-2 = 46 maka diperoleh ttabel = 2,01.

Dengan demikian karena thitung (7,57) > ttabel (2,01) maka hipotesisnya

0

H ditolak dan H diterima. Artinya terdapat hubungan yang positif dan 1

signifikan antara variabel receivables turnover dengan rentabilitas ekonomi pada perusahaan rokok di Indonesia. Hal ini berarti bahwa receivables turnover memiliki kontribusi yang besar dalam membentuk rentabilitas

ekonomi. Hasil penelitian ini sesuai dengan hipotesis dan teori yang menyatakan bahwa semakin tinggi perputaran piutang maka semakin cepat piutang dapat tertagih dan seiring juga dengan peningkatan penjualan perusahaan.

Penelitian ini tidak sesuai dengan penelitian yang dilakukan oleh Firnady (2007) yang menyatakan bahwa receivable turnover memiliki hubungan yang negative dan tidak signifikan dengan kemampulabaan. Demikian juga dengan penelitian yang dilakukan oleh Siregar (2008) yang menyatakan bahwa receivable turnover memiliki hubungan yang positif namun tidak signifikan dengan rentabilitas.

Tabel 4.4 diperoleh r dari inventory turnover dengan rentabilitas ekonomi pada perusahaan rokok di Bursa Efek Indonesia adalah 0,739 termasuk ke dalam korelasi positif yang kuat yang menunjukkan eratnya hubungan antara variabel inventory turnover dengan rentabilitas ekonomi. Dari nilai r tersebut, thitung dapat dicari sebagai berikut:

t = r 2

Dengan demikian karena thitung (7,50) > ttabel (2,01) maka hipotesisnya

0

H ditolak dan H diterima. Artinya terdapat hubungan yang positif dan 1

signifikan antara variabel inventory turnover dengan rentabilitas ekonomi pada perusahaan rokok di Bursa Efek Indonesia. Apabila inventory turnover mengalami kenaikan maka rentabilitas ekonomi juga mengalami kenaikan. Sebaliknya, apabila inventory turnover menurun maka rentabilitas ekonomi juga mengalami penurunan. Hubungan yang signifikan antara inventory turnover dengan rentabilitas ekonomi sesuai dengan pendapat Syamsuddin

4.4.4. Hubungan Debt to Equity Ratio dengan Rentabilitas Ekonomi

Berdasarkan Tabel 4.4 diperoleh r dari debt to equity ratio dengan rentabilitas ekonomi pada perusahaan rokok di Bursa Efek Indonesia adalah 0,04. Dengan demikian thitung dapat dicari sebagai berikut:

t = r 2

H diterima dan H ditolak. Artinya terdapat hubungan yang positif dan tidak 1 signifikan antara variabel debt to equity ratio dengan rentabilitas ekonomi pada perusahaan rokok di Bursa Efek Indonesia. Hal ini tidak sesuai dengan pendapat Martono & Harjito (2001:300) yang menyatakan bahwa dengan adanya penggunaan utang maka akan memperbesar pendapatan perusahaan.

Nilai r dari debt to assets ratio dengan rentabilitas ekonomi pada perusahaan rokok di Bursa Efek Indonesia berdasarkan Tabel 4.4 adalah 0,103. Dengan demikian thitung dapat dicari sebagai berikut:

t = r 2

1 2 r n

−−

= 0,103 2

103 , 0 1

2 48

− −

= 0,70

Pada α = 5 % dengan kebebasan (df) = 48-2 = 46 maka diperoleh ttabel = 2,01.

Dengan demikian karena thitung (0,70) < ttabel (2,01) maka hipotesisnya

0

H diterima dan H ditolak. Artinya terdapat hubungan yang positif dan tidak 1

BAB V

KESIMPULAN DAN SARAN

5.1Kesimpulan

Berdasarkan hasil analisis data dan pengujian hipotesis yang telah diuraikan pada bab sebelumnya, maka peneliti menarik kesimpulan sebagai berikut:

1. Hasil penelitian menunjukkan bahwa variabel working capital turnover, receivables turnover, inventory turnover memiliki hubungan yang positip dan

signifikan dengan rentabilitas ekonomi pada perusahaan rokok di Bursa Efek Indonesia.

2. Hasil penelitian menunjukkan bahwa variabel debt to equity ratio dan debt to asset ratio memiliki hubungan yang positip dan tidak signifikan dengan

rentabilitas ekonomi pada perusahaan rokok di Bursa Efek Indonesia.

5.2Saran

Saran dari penelitian ini adalah sebagai berikut:

diharapkan untuk lebih memperhatikan pengelolaan terhadap hutang. Hal ini dikarenakan pengelolaan hutang yang tidak tepat akan mengakibatkan perusahaan mengalami kerugian yang pada akhirnya akan mengakibatkan kebangkrutan.

2. Peneliti selanjutnya sebaiknya menambah variabel penelitian yang berhubungan dengan rentabilitas ekonomi.

DAFTAR PUSTAKA

Buku

Brigham, Eugene F dan Joel F. Houston. 2006. Manajemen Keuangan, Buku I, Edisi 10. Salemba Empat, Jakarta.

Harahap, Sofyan Syafri. 2008. Analisis Kritis Atas Laporan Keuangan. Jakarta: PT Raja Grafindo Persada.

Martono & Harjito. Manajemen Keuangan, Edisi Pertama, Ekonisia, Yogyakarta, 2001.

Munawir, S. 2004. Analisis Laporan Keuangan. Edisi Keempat. Yogyakarta: Liberty.

Riyanto, Bambang. 2001. Dasar-dasar Pembelanjaan Perusahaan, Edisi Keempat, BPFE, Yogyakarta.

Sartono, R.Agus. 2001. Manajemen Keuangan : Teori dan Aplikasi, Edisi Keempat, BPFE, Yogyakarta.

Sawir, Agnes. 2005. Analisa Kinerja Keuangan dan Perencanaan Keuangan Perusahaan, Edisi Ketiga, PT. Gramedia Pustaka Utama, Jakarta.

Situmorang, Syafrizal Helmi, Iskandar Muda, Doli M. Ja’far Dalimunthe, Fadli, dan Fauzie Syarief. 2010. Analisis Data Untuk Riset Manajemen dan Bisnis. Cetakan Pertama. Medan: USU Press

Sugiyono. 2004. Metode Penelitian Bisnis. Bandung : Alvabeta.

Suharyadi dan Purwanto SK. 2004. Statistika: Untuk Ekonomi dan Keuangan Modern, Buku 2, Edisi Pertama, Salemba Empat, Jakarta.

Sundjaja, Inge Barlian. 2002. Manajemen Keuangan I. Edisi Keempat. Jakarta: Prehallindo.

Sutrisno. 2000. Manajemen Keuangan: Teori, Konsep dan Aplikasi. Yogyakarta: Ekonisia.

Van Horne, James C dan John M. Wachowicz. 2005. Prinsip-prinsip Manajemen Keuangan . Jakarta: Salemba Empat.

Walsh, Ciaraan. 2004. Key Management Ratios : Rasio-rasio Manajemen Penting Penggerak dan Pengendali Bisnis. Jakarta : Erlangga.

SKRIPSI

Firnady, Frans. 2007. Analisis Hubungan Modal Kerja terhadap Profitabilitas pada PT. Pola Indah Gas Medan, Skripsi. Fakultas Ekonomi Universitas Sumatera Utara.

Siregar, Eviliana. 2008. Analisis Hubungan Manajemen Modal Kerja dengan Rentabilitas Pada PT Kimia Farma (Persero) Tbk Plant Medan. Skripsi. Fakultas Ekonomi Universitas Sumatera Utara.

JURNAL

Working Capital Turnover

Kode

Tahun/Triwulan Net Sales current Assets

Current

Liabilities WCT

II 1339972 1288820 609218 1.97

III 2142417 1463673 792208 3.19

IV 2996514 1693183 1053455 4.68

2007

I 952657 1816751 1113555 1.35

II 2058798 2016007 1324777 2.98

III 3256559 2416955 1678627 4.41

IV 4586006 2976924 842736 2.15

2008

I 1304234 2986895 767586 0.59

II 2829950 3107552 966465 1.32

III 4431827 3581805 1520447 2.15

IV 5940801 3053065 1231918 3.26

2009

I 1343693 2861662 1074445 0.75

II 2860933 2828115 1052368 1.61

III 4313643 2950200 1178492 2.43

Receivable Turnover

II 16697005 955834 17.47

38972186 720102 54.12

Inventory Turnover

Kode Tahun/Triwulan Cost of Goods

Sold Persediaan

Debt to Equity Ratio

Kode Tahun/Triwulan Total Debt Equity DER

Debt to Assets Ratio

Kode Tahun/Triwulan Total Debt Total Assets DAR

Rentabilitas Ekonomi