PENGARUH INDEPENDENSI, KOMPETENSI, KOMITMEN ORGANISASI, PENGALAMAN DAN MOTIVASI AUDITOR TERHADAP

KINERJA AUDITOR PADA AUDITOR PEMERINTAH WILAYAH LAMPUNG

Oleh :

MUHAMMAD ARIFIN

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh dari

independensi, kompetensi, komitmen organisasi, pengalaman dan motivasi auditor terhadap kinerja auditor. Data yang digunakan dalam penelitian ini adalah data primer, yaitu data diperoleh melalui kuesioner yang diberikan secara langsung kepada auditor atau staf pemeriksa yang bekerja di BPK Wilayah Lampung. Hasil analisis menginterpretasikan bahwa terdapat pengaruh dari independensi, kompetensi, komitmen organisasi, pengalaman dan motivasi auditor terhadap kinerja auditor pada auditor BPK Wilayah Lampung secara parsial dan bersama-sama. Kuatnya hubungan variasi variabel bebas terhadap variasi variabel terikat dapat dilihat dari nilai adjusted R2sebesar 0,528. Ini berarti bahwa sebesar 52,8% variasi kinerja auditor dipengaruhi oleh independensi, kompetensi, komitmen organisasi, pengalaman dan motivasi auditor secara bersama- sama, sedangkan sisanya sebesar 47,2% dipengaruhi oleh faktor-faktor lain di luar model penelitian ini.

THE INFLUENCE OF AUDITOR’S INDEPENDENCE, COMPETENCE, ORGANIZATIONAL COMMITMENT, EXPERIENCE AND

MOTIVATION ON THEIR WORK PERFORMANCE AT GOVERNMENT AUDIT BOARD OF LAMPUNG

By

MUHAMMAD ARIFIN

The purpose of this study is to identify the influence of an auditor’s independence, competence, organizational commitment, experience and motivation on his or her overall work performance. The study explored a series of primary data obtained through a set of questionnaire openly distributed to the auditors and/or auditing staff employed at the Supreme Audit Board (BPK) for Lampung.

The analysis results clarify that independence, competence, organizational commitment, experience and motivation exert a fairly strong influence on the auditor’s work performance, either respectively or universally. The strong

influence of the independent variable variance on the dependent variable variance is clearly exhibited by the adjusted R2 value, 0.528. In other words, 52.8% of work performance variance is influenced by the auditor’s independence,

competence, organizational commitment, experience and motivation as a whole, while the rest, 47.2%, depends on other factors not covered within the model applied in the study.

DAFTAR ISI

2.1.8 Matrik Penelitian Terdahulu ... 18

2.2Pengembangan Hipotesis ... 20

2.2.1 Pengaruh Independensi Terhadap Kinerja Auditor .. 20

2.2.2 Pengaruh Kompetensi Terhadap Kinerja Auditor .... 21

2.2.3 Pengaruh Komitmen Organisasi Terhadap Kinerja Auditor ... 22

2.2.4 Pengaruh Pengalaman Terhadap Kinerja Auditor ... 23

2.2.5 Pengaruh Motivasi Auditor Terhadap Kinerja Auditor ... 24

III. METODELOGI PENELITIAN

3.1Metode Penelitian ... 26

3.1.1 Jenis Penelitian ... 26

3.1.2 Populasi dan Sampel ... 26

3.1.3 Metode Pengumpulan Data ... 27

3.2Variabel Penelitian dan Definisi Operasional Variabel ... 27

3.2.1 Variabel Dependen ... 27

3.2.1.1Kinerja Auditor ... 27

3.2.2 Variabel Independen ... 28

3.2.2.1Independensi Auditor ... 28

3.2.2.2Kompetensi Auditor ... 29

3.2.2.3Komitmen Organisasi Auditor ... 29

3.2.2.4Pengalaman Auditor ... 30

3.2.3.2.2 Uji Multikolonieritas ... 33

3.2.3.2.3 Uji Autokorelasi ... 33

3.2.3.2.4 Uji Heteroskedastisitas ... 34

3.2.3.3Uji Regresi Linier Berganda ... 35

3.2.3.4Uji Hipotesis ... 36

3.2.3.4.1 Uji Signifikansi Simultan ... 36

3.2.3.4.2 Uji Signifikansi Parameter Individual/Parsial (Uji t) ... 37

IV. ANALISIS HASIL DAN PEMBAHASAN 4.1Deskripsi Data ... 39

4.2Analisis Hasil Penelitian ... 40

4.2.1 Uji Kualitas Data ... 40

4.2.1.1Uji Validitas ... 40

4.2.1.2Uji Relibialitas ... 41

4.2.2 Uji Asumsi Klasik ... 42

4.2.2.1Uji Normalitas ... 42

4.2.2.2Uji Multikolonieritas ... 44

4.2.2.3Uji Autokorelasi ... 45

4.2.2.4Uji Heteroskedastisitas ... 46

4.2.3 Uji Regresi Linier Berganda ... 47

4.2.4 Uji Hipotesis ... 48

4.3Pembahasan ... 50

4.3.1 Pengaruh Independensi Auditor Terhadap Kinerja Auditor ... 51

4.3.3 Pengaruh Komitmen Organisasi Auditor Terhadap

Kinerja Auditor ... 54 4.3.4 Pengaruh Pengalaman Auditor Terhadap

Kinerja Auditor ... 55 4.3.5 Pengaruh Motivasi Auditor Terhadap

Kinerja Auditor ... 56

V. KESIMPULAN, KETERBATASAN PENELITIAN, DAN SARAN 5.1Kesimpulan... 59 5.2Keterbatasan Penelitian ... 60 5.3Saran ... 60 DAFTAR PUSTAKA

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pelaksanaan akuntabilitas sektor publik di Indonesia sangatlah diperlukan bagi terwujudnya good governance. Hal ini memang wajar, karena beberapa penelitian menunjukkan bahwa terjadinya krisis ekonomi di Indonesia ternyata disebabkan oleh buruknya pengelolaan (bad governance) dan buruknya birokrasi.

Akuntabilitas sektor publik berhubungan dengan praktik transparansi dan pemberian informasi kepada publik dalam rangka pemenuhan hak publik. Sedangkan good governance menurut World Bank didefinisikan sebagai suatu penyelenggaraan manajeman pembangunan yang solid dan berrtanggung jawab dan sejalan dengan prinsip demokrasi dan pasar yang efisien, penghindaran salah alokasi dana investasi, pencegahan korupsi baik secara politis maupun

administratif, menciptakan disiplin anggaran, serta menciptakan kerangka hukum dan politik bagi tumbuhnya aktivitas usaha (Mardiasmo, 2005).

adalah mekanisme yang dilakukan oleh eksekutif untuk menjamin bahwa sistem dan kebijakan manajemen dilaksanakan dengan baik sehingga tujuan organisasi dapat tercapai. Sedangkan pemeriksaan merupakan kegiatan yang dilakukan oleh pihak yang memiliki independensi dan memiliki kompetensi professional untuk memeriksa apakah hasil kinerja pemerintah telah sesuai dengan standar yang ditetapkan.

BPK merupakan suatu institusi yang dipercaya dapat mewujudkan good corporate & good governance dengan tugas memeriksa pengelolaan dan tanggung jawab keuangan negara yang dilakukan oleh Pemerintah Pusat, Pemerintah Daerah, Lembaga Negara lainnya, Bank Indonesia, BadanUsaha Milik Daerah, dan lembaga atau badan lain yang mengelola keuangan negara.

Kedudukan BPK sebagai lembaga negara yang bebas dan mandiri dipertegas dalam Ketetapan Majelis Permusyawaratan Rakyat Republik Indonesia (TAP MPR RI) Nomor: X/MPR/2001 tentang Laporan Pelaksanaan Putusan MPR RI oleh lembaga- lembaga tinggi negara pada Sidang Tahunan MPR RI tahun 2001 dan Nomor: VI/MPR/2002 tentang Laporan Pelaksanaan Putusan MPR RI

lembaga tinggi negara pada sidang tahunan MPR RI tahun 2002. Isi ketetapan itu, antara lain menegaskan kembali kedudukan BPK RI sebagai satu-satunya lembaga pemeriksa eksternal keuangan negara. Di samping itu, peranannya yang bebas dan mandiri perlu lebih dimantapkan posisinya.

semakin besar. Undang-undang tersebut menyebutkan bahwa negara memerlukan suatu lembaga pemeriksa yang bebas, mandiri, dan profesional untuk menciptakan pemerintahan yang bersih dan bebas dari korupsi, kolusi, dan nepotisme.

Sasaran utama pengelolaan sumber daya manusia tersebut adalah menciptakan sistem pemberdayaan personel yang dapat menampilkan kinerja yang produktif. Produktivitas kerja menunjukkan tingkat pegawai dalam mencapai hasil (output) terutama dilihat dari sisi kuantitasnya. Tingkat produktivitas setiap pegawai bisa berbeda, karena tergantung pada tingkat kegigihan dalam menjalankan tugasnya. Produktivitas kerja merupakan kondisi untuk mengukur tingkat kemampuan dalam menjalankan produk, baik secara individu, kelompok, maupun organisasi. Produktivitas ditentukan oleh dukungan semua sumber daya organisasi yang dapat diukur dari segi efektivitas dan efisiensi, yang difokuskan pada aspek-aspek (1) hasil akhir yang dicapai, kualitas dan kuantitasnya, (2) lamanya waktu yang digunakan untuk mencapai hasil akhir, dan (3) penggunaan sumber daya secara optimal. Keberhasilan BPK dalam mengemban misi pemeriksaan sangat tergantung dari upaya dan kualitas para auditornya.

Penelitian ini berfokus pada audit pemerintah yaitu pada BPK. Seperti yang telah disebutkan di atas badan ini memiliki peran penting bagi akuntabilitas pemerintah. Badan ini juga langsung bertanggung jawab ke pemerintah pusat. BPK sering menjadi sorotan masyarakat karena dengan hasil kerja badan itu akan nampak pula bagaimana akuntabilitas dari pemerintah pusat.

Berdasarkan uraian latar belakang di atas, maka penulis tertarik untuk meneliti dan menelaah kembali beberapa penelitian sebelumnya dalam skripsi yang berjudul: ”Pengaruh Independensi, Kompetensi, Komitmen Organisasi, Pengalaman dan Motivasi Auditor Terhadap Kinerja Auditor Pada Auditor Pemerintah Wilayah Lampung”.

1.2 Perumusan Masalah dan Batasan Masalah 1.2.1 Perumusan Masalah

BPK merupakan suatu institusi yang dipercaya dapat mewujudkan good corporate & good governance dengan tugas memeriksa pengelolaan dan tanggung jawab keuangan negara yang dilakukan oleh Pemerintah Pusat, Pemerintah Daerah, Lembaga Negara lainnya, Bank Indonesia, BadanUsaha Milik Daerah, dan lembaga atau badan lain yang mengelola keuangan negara.

Tetapi kenyataannya, beberapa penelitian menunjukkan bahwa terjadinya krisis ekonomi di Indonesia ternyata disebabkan oleh buruknya pengelolaan (bad governance) dan buruknya birokrasi.

Berdasarkan uraian diatas, maka masalah yang dirumuskan dalam penelitian ini adalah sebagai berikut:

1. Apakah independensi berpengaruh terhadap kinerja auditor? 2. Apakah kompetensi berpengaruh terhadap kinerja auditor?

3. Apakah komitmen organisasi berpengaruh terhadap kinerja auditor? 4. Apakah pengalaman berpengaruh terhadap kinerja auditor?

5. Apakah motivasi auditor berpengaruh terhadap kinerja auditor?

6. Apakah independensi, kompetensi, komitmen organisasi, pengalaman dan motivasi auditor secara bersama-sama berpengaruh terhadap kinerja auditor?

1.2.2 Batasan Masalah

Batasan masalah dalam penelitian ini adalah sebagai berikut: 1. Objek penelitian adalah auditor BPK wilayah Lampung.

2. Faktor-faktor yang mempengaruhi kinerja auditor di ukur dari independensi, kompetensi, komitmen organisasi, pengalaman dan motivasi auditor.

1.3Tujuan dan Manfaat Penelitian 1.3.1Tujuan Penelitian

Sesuai dengan rumusan masalah, penelitian ini mempunyai tujuan sebagai berikut: 1. Menganalisis pengaruh independensi terhadap kinerja auditor.

2. Menganalisis pengaruh kompetensi terhadap kinerja auditor.

4. Menganalisis pengaruh pengalaman terhadap kinerja auditor. 5. Menganalisis pengaruh motivasi auditor terhadap kinerja auditor.

6. Menganalisis pengaruh independensi, kompetensi, komitmen organisasi, pengalaman dan motivasi auditor secara bersama-sama terhadap kinerja auditor.

1.3.2 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: 1. Sebagai bukti empiris tentang pengaruhindependensi, kompetensi, komitmen

organisasi, pengalaman dan motivasi auditor terhadap kinerja auditor. 2. Bagi peneliti, penelitian ini diharapkan akan menambah pengetahuan dan

wawasan terutama penerapan teori yang diperoleh selama studi dalam bidang auditing.

3. Bagi auditor, dapat digunakan sebagai masukan dan bahan evaluasi dalam rangka menjaga dan meningkatkan kinerjanya.

BAB II

LANDASAN TEORI

2.1 Kerangka Teoritis 2.1.1 Independensi

Dalam nilai-nilai dasar yang dianut BPK disebutkan bahwa BPK merupakan lembaga negara yang independen di bidang organisasi, legislasi, dan anggaran serta bebas dari pengaruh lembaga negara lainnya. Auditor secara profesional bertanggung jawab merencanakan dan melaksanakan pemeriksan untuk memenuhi tujuan pemeriksaan. Dalam melaksanakan tanggung jawab

profesionalnya, auditor harus memahami prinsip-prinsip pelayanan kepentingan publik serta menjunjung tinggi integritas, objektivitas, dan independensi. Auditor harus mengambil keputusan yang konsisten dengan kepentingan publik dalam melakukan pemeriksaan.

pengguna laporan hasil pemeriksaan dalam melaksanakan pemeriksaannya dengan tetap memperhatikan batasan kerahasiaan yang dimuat dalam ketentuan

perundang-undangan (BPK RI, 2007).

Pernyataan Standar Umum Kedua dalam SPKN (BPK RI, 2007) menjelaskan bahwa dalam semua hal yang berkaitan dengan pekerjaan pemeriksaan, organisasi pemeriksa dan pemeriksa harus bebas dari sikap mental dan penampilan dari gangguan pribadi, ekstern, dan organisasi yang dapat mempengaruhi

independensinya. Sehubungan dengan pernyataan standar umum kedua ini, organisasi pemeriksa dan para pemeriksanya bertanggung jawab untuk mempertahankan independensinya sedemikian rupa. Tujuannya adalah agar pendapat, simpulan, pertimbangan atau rekomendasi dari hasil pemeriksaan yang dilaksanakan tidak memihak dan dipandang tidak memihak oleh pihak mana pun.

2.1.2 Kompetensi

Secara literal, kompetensi diartikan sebagai berjuang bersama-sama. Kompetensi terkait erat dengan ide tentang kapabilitas. Orang yang menyebut dirinya

kompeten adalah orang yang memiliki kapabilitas. Demikian juga tim yang diklaim kompeten adalah tim yang memiliki kapabilitas.

Keputusan Kepala Badan Kepegawaian Negara (BKN) Nomor:43/KEP/2001, 20 Juli 2001 tentang Standar Kompetensi Jabatan Struktural Pegawai Negeri Sipil pasal 1 menyatakan sebagai berikut.

2. Kompetensi umum: kemampuan dan karakteristik yang harus dimiliki oleh seorang PNS berupa pengetahuan dan sikap perilaku yang diperlukan dalam melaksanakan tugas jabatan struktural yang dipangkunya.

3. Kompetensi khusus: kemampuan dan karakteristik yang harus dimiliki oleh seorang PNS berupa keahlian untuk melaksanakan tugas jabatan struktural yang dipangkunya.

Dalam pernyataan Standar Umum Pertama SPKN (BPK RI, 2007) disebutkan ”Pemeriksa secara kolektif harus memiliki kecakapan profesional yang memadai untuk melaksanakan tugas pemeriksaan”. Sehubungan dengan pernyataan

tersebut, semua organisasi pemeriksa bertanggung jawab untuk memastikan bahwa setiap pemeriksaan dilakukan oleh para auditor yang secara kolektif memiliki pengetahuan, keahlian, dan pengalaman yang dibutuhkan untuk melaksanakan tugas tersebut. Auditor yang melaksanakan pemeriksaan harus memelihara kompetensinya melalui pendidikan profesional berkelanjutan. Oleh karena itu, setiap auditor yang melaksanakan pemeriksaan, setiap dua tahun harus menyelesaikan paling tidak 80 jam pendidikan yang secara langsung meningkatkan kecakapan profesional auditor untuk melaksanakan pemeriksaan (BPK RI, 2007).

Pengalaman kerja seorang auditor akan mendukung keterampilan dan kecepatan dalam menyelesaikan tugasnya sehingga tingkat kesalahan akan semakin

2.1.3 Komitmen Organisasi

Komitmen adalah kesanggupan untuk bertanggung jawab terhadap hal-hal yang dipercayakan kepada seseorang, Kalbers dan Forgaty (1995) dalam Albar (2009). Komitmen sama sekali tidak ada hubungannya dengan bakat, kepintaran atau talenta. Dengan komitmen yang kuat memungkinkan seseorang bisa

mengeluarkan sumber daya fisik, mental dan spiritual yang dapat diperoleh, sebaliknya tanpa komitmen maka pekerjaan-pekerjaan besar akan sulit terlaksana.

Menurut Kalbers dan Forgaty (1995) dalam Albar (2009), komitmen organisasi cenderung didefinisikan sebagai suatu perpaduan antara sikap dan perilaku. Komitmen organisasi menyangkut tiga sikap yaitu, rasa mengidentifikasi dengan tujuan organisasi, rasa keterlibatan dengan tugas organisasi, dan rasa kesetiaan pada organisasi. Kalbers dan Forgaty (1995) dalam penelitian yang sama, menggunakan dua pandangan tentang komitmen organisasi yaitu, affective dan continuence. Hasil penelitiannya mengungkapkan bahwa komitmen organisasi affective berhubungan dengan satu pandangan profesionalisme yaitu pengabdian pada profesi, sedangkan komitmen organisasi continuence berhubungan secara positif dengan pengalaman dan secara negatif dengan pandangan profesionalisme kewajiban sosial.

terhadap organisasi akan menunjukkan sikap dan perilaku yang positif terhadap lembaganya, karyawan akan memiliki jiwa untuk tetap membela organisasinya, berusaha meningkatkan prestasi, dan memiliki keyakinan yang pasti untuk membantu mewujudkan tujuan organisasi. Komitmen karyawan terhadap

organisasinya adalah kesetiaan karyawan terhadap organisasinya, disamping juga akan menumbuhkan loyalitas serta mendorong keterlibatan diri karyawan dalam mengambil berbagai keputusan. Oleh karenanya komitmen akan menimbulkan rasa ikut memiliki (sense of belonging) bagi karyawan terhadap organisasi.

Komitmen organisasi menunjukkan suatu daya dari seorang dalam

mengidentifikasikan keterlibatannya dalam suatu bagian organisasi Mowday, et al. dalam Trisnaningsih (2007). Komitmen organisasi dibangun atas dasar kepercayaan pekerja atas nilai-nilai organisasi, kerelaan pekerja membantu mewujudkan tujuan organisasi dan loyalitas untuk tetap menjadi anggota organisasi. Oleh karena itu, komitmen organisasi akan menimbulkan rasa ikut memiliki bagi pekerja terhadap organisasi.

Keberhasilan dan kinerja seseorang dalam suatu bidang pekerjaan sangat ditentukan oleh profesionalisme terhadap bidang yang ditekuninya.

suatu tuntutan komitmen lainnya. Komitmen yang tepat akan memberikan

motivasi yang tinggi dan memberikan dampak yang positif terhadap kinerja suatu pekerjaan.

Komitmen yang tak kalah pentingnya harus dimiliki oleh seorang auditor, selain komitmen profesional adalah komitmen organisasi.Komitmen organisasi

merupakan tingkat sampai sejauh mana seorang karyawan memihak pada suatu organisasi diartikan secara individu dan berhubungan dengan keterlibatan orang tersebut pada organisasi tersebut.

2.1.4 Pengalaman

Menurut Loeher (2002) dalam Elfarini (2007), pengalaman merupakan akumulasi gabungan dari semua yang diperoleh melalui berhadapan dan berinteraksi secara berulang-ulang dengan sesama benda alam, keadaan, gagasan, dan penginderaan. Penelitian Abdolmohammadi dan Wright (1987) dalam Mayangsari (2003) menunjukkan bahwa staf yang berpengalaman akan memberikan pendapat yang berbeda dengan staf yunior untuk tugas-tugas yang sifatnya tidak tersetruktur. Karakteristik tugas yang tidak terstruktur adalah tugas tersebut unik, tidak ada petunjuk pasti untuk dijadikan acuan, lebih cenderung berupa prediksi serta banyak membutuhkan intuisi dalam membuat keputusan. Karakteristik tugas terstruktur adalah tugas tersebut rutin, biasa terjadi, dan tidak memberikan pendapat.

dan Kramer (1980) serta Hamilton dan Wright (1882) dalam Mayangsari (2003). Hasil penelitian tersebut menunjukkan bahwa tidak ada pengaruh pengalaman terhadap tugas-tugas yang sifatnya terstruktur, seperti pemeriksaan pengendalian internal terhadap sistem penggajian yang sederhana. Sementara hasil penelitian Frederick dan Libby (1986) dalam Mayangsari (2003) menunjukkan adanya pengaruh pengalaman yang signifikan terhadap pembuatan keputusan yang lebih kompleks, seperti mencari kelemahan system pengendalian internal, mencari kesalahan pencatatan, serta melakukan analitycal review.

Secara spesifik pengalaman dapat diukur dengan rentang waktu yang telah digunakan terhadap suatu pekerjaan atau tugas (job). Penggunaan pengalaman didasarkan pada asumsi bahwa tugas yang dilakukan secara berulang-ulang memberikan peluang untuk belajar melakukannya dengan yang terbaik.

Selanjutnya, Knoers dan Haditono (1999) dalam Asih (2006) mengatakan bahwa pengalaman merupakan suatu proses pembelajaran dan penambahan

2.1.5 Motivasi Auditor

Motivasi adalah keinginan didalam seorang individu yang mendorong ia untuk bertindak. Menurut Panitia Istilah Manajemen Lembaga Pendidikan dan Pembinaan Manajemen, motivasi adalah proses atau faktor yang mendorong orang untuk bertindak atau berperilaku dengan cara tertentu; yang prosesnya mencakup: pengenalan danpenilaian kebutuhan yang belum dipuaskan, penentuan tujuan yang akan memuaskan kebutuhan, dan penentuan tindakan yang diperlukan untuk memuaskan kebutuhan.

Dari berbagai jenis teori motivasi, teori yang sekarang banyak dianut adalah teori kebutuhan. Teori ini beranggapan bahwa tindakan manusia pada hakikatnya adalah untuk memenuhi kebutuhannya. Ahli yang mencoba merumuskan

kebutuhan-kebutuhan manusia, di antaranya adalah Abraham Maslow. Maslow telah menyusun “tingkatan kebutuhan manusia”, yang pada pokoknya didasarkan

pada prinsip, bahwa (Wahjosumidjo 1987 dalam Efendy 2010): 1. Manusia adalah “ binatang yang berkeinginan”;

2. Segera setelah salah satu kebutuhannya terpenuhi, kebutuhan lainnya akan muncul;

3. Kebutuhan-kebutuhan manusia nampak diorganisir ke dalam kebutuhan yang bertingkat-tingkat;

Maslow merumuskan lima jenjang kebutuhan manusia, sebagaimana dijelaskan sebagai berikut (Wahjosumidjo 1987 dalam Efendy 2010):

1. Kebutuhan mempertahankan hidup (Physiological Needs). Manifestasi kebutuhan ini tampak pada tiga hal yaitu sandang, pangan, dan papan. Kebutuhan ini merupakan kebutuhan primer untuk memenuhi kebutuhan psikologis dan biologis.

2. Kebutuhan rasa aman (Safety Needs). Manifestasi kebutuhan ini antara lain adalah kebutuhan akan keamanan jiwa, di mana manusia berada,

kebutuhan keamanan harta, perlakuan yang adil, pensiun, dan jaminan hari tua.

3. Kebutuhan social (Social Needs). Manifestasi kebutuhan ini antara lain tampak pada kebutuhan akan perasaan diterima oleh orang lain (sense of belonging), kebutuhan untuk maju dan tidak gagal (sense of achievement), kekuatan ikut serta (sense of participation).

4. Kebutuhan akan penghargaan/prestise (esteem needs), semakin tinggi status, semakin tinggi pula prestisenya. Prestise dan status ini

dimanifestasikan dalam banyak hal, misalnya mobil mercy, kamar kerja yang full AC, dan lain-lain.

5. Kebutuhan mempertinggi kapasitas kerja (self actualization), kebutuhan ini bermanifestasi pada keinginan mengembangkan kapasitas mental dan kerja melalui seminar, konferensi, pendidikan akademis, dan lain-lain.

Dalam konteks organisasi, motivasi adalah pemaduan antara kebutuhan organisasi dengan kebutuhan personil. Hal ini akan mencegah terjadinya ketegangan /

2.1.6 Kinerja Auditor

Secara etimologi, kinerja berasal dari kata prestasi kerja (performance). Kinerja berasal dari kata job performance atau actual performance (prestasi kerja atau prestasi sesungguhnya yang dicapai seseorang) yaitu hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggungjawab yang diberikan kepadanya.

Kinerja (performance) adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam strategic planning suatu organisasi. Istilah kinerja sering digunakan untuk menyebut prestasi atau tingkat keberhasilan individu maupun kelompok individu.

evaluasi terhadap pekerjaan yang dilakukan oleh atasan, rekan kerja, diri sendiri, dan bawahan langsung.

Berdasarkan beberapa pengertian di atas, dapat disimpulkan bahwa kinerja (prestasi kerja) auditor adalah suatu hasil karya yang dicapai oleh seorang auditor dalam melaksanakan tugas-tugas yang dibebankan kepadanya yang didasarkan atas kecakapan, pengalaman, dan kesungguhan waktu yang diukur dengan mempertimbangkan kuantitas, kualitas, dan ketepatan waktu. Kinerja (prestasi kerja) dapat diukur melalui pengukuran tertentu (standar), dimana kualitas adalah berkaitan dengan mutu kerja yang dihasilkan, sedangkan kuantitas adalah jumlah hasil kerja yang dihasilkan dalam kurun waktu tertentu, dan ketepatan waktu adalah kesesuaian waktu yang telah direncanakan.

2.1.7 Auditor Pemerintah

Guy (2002), auditor pemerintah adalah auditor yang dipekerjakan oleh badan pemerintah federal, negara bagian, dan lokal untuk menentukan ketaatan dengan hukum, peraturan perundangan, kebijakan, dan prosedur.

Mulyadi (2002) menyatakan bahwa auditor pemerintah adalah auditor profesional yang bekerja di instansi pemerintah yang tugas pokoknya melakukan audit atas pertanggungjawaban keuangan yang disajikan oleh unit-unit organisasi atau entitas pemerintahan atau penanggungjawaban keuangan yang ditujukan kepada pemerintah.

Mulyadi (2002) juga menjelaskan bahwa sama halnya dengan sektor privat, auditor pemerintah jugadibagi ke dalam dua kelompok yaitu auditor eksternal dan auditor internal. Auditor eksternal dipegang oleh Badan Pemeriksa Keuangan (BPK). Sedangkan auditor internal dipegang oleh Badan Pengawasan Keuangan dan Pembangunan (BPKP), serta instansi pajak. BPK adalah lembaga tinggi negara yang tugasnya melakukan audit atas pertanggungjawaban keuangan Presiden RI dan aparat di bawahnya kepada Dewan Perwakilan Rakyat (DPR).

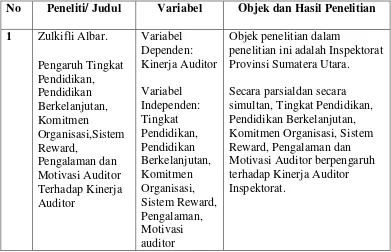

2.1.8 Matrik Penelitian Terdahulu

Tabel 1. Matrik Penelitian Terdahulu

No Peneliti/ Judul Variabel Objek dan Hasil Penelitian 1 Zulkifli Albar.

2 Hian Ayu Oceani penelitian ini adalah Kantor Akuntan Publik di Daerah Istimewa Yogyakarta Berdasarkan penelitian yang dilakukan, maka didapatkan hasil bahwa hipotesis 1,2,3,4,5 dapat diterima, yang berarti Independensi Auditor, Komitmen Organisasi, Gaya Kepemimpinan, Dan Pemahaman Good

Governanceberpengaruh terhadap Kinerja Auditor baik secara simultan dan secara parsial penelitian ini adalah BPK RI Provinsi Bali.

Independensi, kompetensi, dan sensitivitas etika profesi baik secara simultan maupun parsial berpengaruh terhadap

produktivitas kerja auditor eksternal pada Perwakilan BPK RI Provinsi Bali. penelitian ini adalah Studi Empiris pada Pemerintah Kota

Gorontalo.

Kompetensi dan Motivasi berpengaruh positif dan signifikan terhadap kualitas audit aparat

Inspektorat dalam pengawasan keuangan daerah

independensi tidak berpengaruh signifikan terhadap kualitas audit aparat

Inspektorat dalam pengawasan

2.2 Pengembangan Hipotesis

2.2.1 Pengaruh Independensi Terhadap Kinerja Auditor

Auditor yang menegakkan independensinya, tidak akan terpengaruh dan tidak dipengaruhi oleh berbagai kekuatan yang berasal dari luar diri auditor dalam mempertimbangkan fakta yang dijumpainya dalam pemeriksaan.

Seorang akuntan publik yang independen adalah akuntan publik yang tidak mudah dipengaruhi, tidak memihak siapapun, dan berkewajiban untuk jujur tidak hanya kepada manajemen dan pemilik perusahaan, tetapi juga pihak lain pemakai laporan keuangan yang mempercayai hasil pekerjaanya. Dapat diartikan bahwa jika seorang auditor bersikap independen, maka ia akan memberi penilaian yang senyatanya terhadap laporan keuangan yang diperiksa, tanpa memiliki beban apapun terhadap pihak manapun. Maka penilaiannya akan mencerminkan kondisi yang sebenarnya dari sebuah perusahaan yang diperiksa. Dengan demikian maka jaminan atas keandalan laporan yang diberikan oleh auditor tersebut dapat dipercaya oleh semua pihak yang berkepentingan.

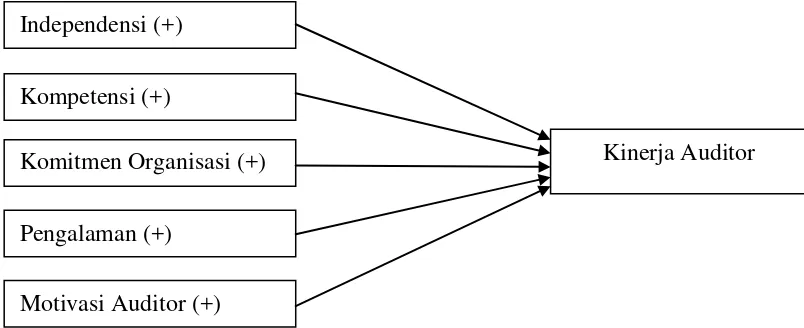

Berdasarkan pernyataan di atas, maka ditarik hipotesis penelitian sebagai berikut : H1: Independensi auditor berpengaruh positif terhadap kinerja auditor.

2.2.2 Pengaruh Kompetensi Terhadap Kinerja Auditor

Kompetensi auditor adalah kemampuan auditor untuk mengaplikasikan

pengetahuan dan pengalaman yang dimilikinya dalam melakukan audit sehingga auditor dapat melakukan audit dengan teliti, cermat, intuitif, dan obyektif. Oleh karena itu, dapat dipahami bahwa audit harus dilaksanakan oleh orang yang memiliki keahlian dan pelatihan teknis cukup sebagai auditor. Dengan demikian, auditor belum memenuhi persyaratan jika ia tidak memiliki pendidikan dan

pengalaman yang memadai dalam bidang audit. Dalam audit pemerintahan,auditor dituntut untuk memiliki dan meningkatkan kemampuan atau keahlian bukan hanya dalam metode dan teknik audit, akan tetapi segala hal yang menyangkut pemerintahan seperti organisasi, fungsi, program, dan kegiatan pemerintah.

Husni Akbar (2004) dalam Esya (2008) menyimpulkan bahwa semakin baik kompetensi auditor, maka semakin baik pula kinerja yang dilakukan. Ariyanto (2009) dalam penelitiannya yang menguji tentang pengaruh kompetensi terhadap produktivitas kinerja auditor memperoleh hasil signifikan, yang berarti

kompetensi berpengaruh positif terhadap produktivitas kinerja auditor. Dengan demikian, semakin baik kompetensi auditor, maka akan semakin baik pula

kinerjanya. Dengan melihat hasil dari beberapa penelitian terdahulu, maka penulis menarik hipotesis sebagai berikut :

2.2.3 Pengaruh Komitmen Organisasi Terhadap Kinerja Auditor Komitmen organisasional menunjukkan suatu daya dari seseorang dalam mengidentifikasikan keterlibatannya dalam suatu bagian organisasi. Komitmen organisasional dibangun atas dasar kepercayaan pekerja atas nilai-nilai organisasi, kerelaan pekerja membantu mewujudkan tujuan organisasi dan loyalitas untuk tetap menjadi anggota organisasi. Oleh karena itu komitmen organisasi akan menimbulkan rasa ikut memiliki (sense of belonging) bagi auditor terhadap organisasi. Jika auditor merasa jiwanya terikat dengan nilai-nilai organisasional yang ada maka dia akan merasa senang dalam bekerja, sehingga kinerjanya dapat meningkat.

Meyer et al. (1989) dalam Wibowo (2009) menguji hubungan antara kinerja manajer tingkat atas dengan komitmen affective dan komitmen continuance pada perusahaan jasa makanan. Hasil penelitiannya menyatakan bahwa komitmen affective berkorelasi secara positif dengan kinerja, sedangkan komitmen

continuance berkorelasi secara negatif dengan kinerja. Temuan tersebut didukung oleh Trisnaningsih (2007) yang menyatakan bahwa komitmen organisasi

H3: Komitmen organisasi auditor berpengaruh positif terhadap kinerja auditor.

2.2.4 Pengaruh Pengalaman Terhadap Kinerja Auditor

Auditor yang tidak berpengalaman akan melakukan atribusi kesalahan lebih besar dibandingkan dengan auditor yang berpengalaman, sehingga dapat mempengaruhi kualitas audit. Seorang auditor profesional harus mempunyai pengalaman yang cukup tentang tugas dan tanggung jawabnya. Pengalaman auditor akan menjadi bahan pertimbangan yang baik dalam mengambil keputusan dalam tugasnya.

Arens dkk (2004) dalam Sukriah dkk (2009), sesuai dengan standar umum dalam Standar Profesional Akuntan Publik bahwa auditor disyaratkan memiliki

pengalaman kerja yang cukup dalam profesi yang ditekuninya, serta dituntut untuk memenuhi kualifikasi teknis dan berpengalaman dalam bidang industri yang digeluti kliennya.

Albar (2009) dalam penelitiannya mengenai pengaruh pengalaman terhadap kinerja auditor memperoleh hasil yang signifikan. Hal ini menunjukkan bahwa pengalaman berpengaruh positif terhadap kinerja auditor. Penelitian mengenai pengaruh pengalaman terhadap kinerja auditor juga dilakukan oleh Sahat

H4: Pengalaman auditor berpengaruh positif terhadap kinerja auditor.

2.2.5 Pengaruh Motivasi Auditor Terhadap Kinerja Auditor

Terry dalam Moekijat (2002) mendefinisikan motivasi sebagai keinginan di dalam seorang individu yang mendorong ia untuk bertindak. Sedangkan menurut

Panitia Istilah Manajemen Lembaga Pendidikan dan Pembinaan Manajemen, motivasi adalah proses atau faktor yang mendorong orang untuk bertindak atau berperilaku dengan cara tertentu; yang prosesnya mencakup: pengenalan dan penilaian kebutuhan yang belum dipuaskan, penentuan tujuan yang akan memuaskan kebutuhan, dan penentuan tindakan yang diperlukan untuk memuaskan kebutuhan.

Hasil penelitian Albar (2009) mengenai pengaruh motivasi auditor terhadap kinerja auditor mengindikasikan bahwa seorang auditor yang memiliki motivasi tinggi dalam bekerja akan dapat meningkatkan kinerjanya. Dalam penelitian lain, Hendriyanti Dwilitan (2004) dalam Albar (2009) menyatakan bahwa terdapat pengaruh yang signifikan antara motivasi auditor terhadap kinerjanya. Dengan demikian, semakin tinggi motivasi seorang auditor maka akan semakin baik pula kinerjanya. Berdasarkan pernyataan di atas dan penelitian sebelumnya, dapat dirumuskan hipotesis sebagai berikut :

H5: Motivasi auditor berpengaruh positif terhadap kinerja auditor.

2.3 Kerangka Konseptual

berupa gambar skema untuk lebih menjelaskan mengenai hubungan antara variabel independen dan variabel dependen.

Gambar 1. Skema hubungan antara variabel independen dan variabel dependen

Independensi (+)

Motivasi Auditor (+) Kompetensi (+)

Komitmen Organisasi (+)

Pengalaman (+)

BAB III

METODELOGI PENELITIAN

3.1. Metode Penelitian 3.1.1. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian kausalitas yang bertujuan menjelaskan fenomena dalam bentuk pengaruh antar variabel (Mustafa dkk, 2007 dalam Sukriah dkk, 2009). Di dalam penelitian ini hubungan atau pengaruh yang diteliti meliputi independensi, kompetensi, komitmen organisasi, pengalaman dan motivasi auditor terhadap kinerja auditor pada auditor pemerintah wilayah

Lampung.

3.1.2 Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah auditor pemerintah BPK wilayah propinsi Lampung. Tekhnik pengambilan sampel dilakukan dengan pendekatan purposive sampling untuk menentukan sampel dari populasi yang memenuhi kriteria tertentu sesuai yang penulis kehendaki, yaitu yang sudah mengikuti pendidikan dan pelatihan (diklat) sebagai auditor.

3.1.3 Metode Pengumpulan Data

Metode pengambilan data yang digunakan adalah survey method. Data yang digunakan dalam penelitian ini adalah data primer, yaitu data diperoleh melalui kuesioner yang diberikan secara langsung kepada auditor atau staf pemeriksa yang bekerja di BPK. Setiap jawaban dari pernyataan dalam kuisioner tersebut

menggunakan skala likert 5 poin, yaitu Sangat Tidak Setuju (STS) dengan nilai 1, Tidak Setuju (TS) dengan nilai 2, Netral (N) dengan nilai 3, Setuju (S) dengan nilai 4, serta Sangat Setuju (SS) dengan nilai 5. Kuesioner yang digunakan dalam penelitian ini mengadopsi dari penelitian Tesis Albar (2009) dan Tesis Efendy (2010).

3.2 Variabel Penelitian dan Definisi Operasional Variabel 3.2.1 Variabel Dependen

3.2.1.1 Kinerja Auditor

Pertanyaan yang digunakan untuk mengukur kinerja auditor dalam penelitian ini diadopsi dari penelitian Albar (2009). Masing-masing item pertanyaan tersebut diukur dengan menggunakan skala likert 5 poin, dimana semakin mengarah ke poin 1 menunjukkan bahwa kinerja auditor yang dimiliki auditor semakin rendah, sedangkan semakin mengarah ke poin 5 menunjukkan bahwa kinerja auditor yang dimiliki auditor semakin tinggi.

3.2.2 Variabel Independen 3.2.2.1 Independensi Auditor

Auditor yang menegakkan independensinya, tidak akan terpengaruh dan tidak dipengaruhi oleh berbagai kekuatan yang berasal dari luar diri auditor dalam mempertimbangkan fakta yang dijumpainya dalam pemeriksaan. Trisnaningsih (2007) dalam penelitiannya menyatakan bahwa independensi auditor berpengaruh signifikan terhadap kinerja auditor. Independensi merupakan aspek penting bagi profesionalisme akuntan khususnya dalam membentuk integritas pribadi yang tinggi.

3.2.2.2 Kompetensi Auditor

Dalam pernyataan Standar Umum Pertama SPKN (BPK RI, 2007) disebutkan ”Pemeriksa secara kolektif harus memiliki kecakapan profesional yang memadai untuk melaksanakan tugas pemeriksaan.” Sehubungan dengan pernyataan

tersebut, semua organisasi pemeriksa bertanggung jawab untuk memastikan bahwa setiap pemeriksaan dilakukan oleh para auditor yang secara kolektif memiliki pengetahuan, keahlian, dan pengalaman yang dibutuhkan untuk melaksanakan tugas tersebut. Auditor yang melaksanakan pemeriksaan harus memelihara kompetensinya melalui pendidikan profesional berkelanjutan. Oleh karena itu, setiap auditor yang melaksanakan pemeriksaan, setiap dua tahun harus menyelesaikan paling tidak 80 jam pendidikan yang secara langsung meningkatkan kecakapan profesional auditor untuk melaksanakan pemeriksaan (BPK RI, 2007).

Pertanyaan yang digunakan untuk mengukur kompetensi auditor dalam penelitian ini diadopsi dari penelitian Efendy (2010). Masing-masing item pertanyaan tersebut diukur dengan menggunakan skala likert 5 poin, dimana semakin mengarah ke poin 1 menunjukkan bahwa kompetensi auditor semakin rendah mempengaruhi kinerja auditor, sedangkan semakin mengarah ke poin 5

menunjukkan bahwa kompetensi auditor semakin tinggi mempengaruhi kinerja auditor.

3.2.2.3 Komitmen Organisasi Auditor

Komitmen organisasi menyangkut tiga sikap yaitu, rasa mengidentifikasi dengan tujuan organisasi, rasa keterlibatan dengan tugas organisasi, dan rasa kesetiaan pada organisasi.

Pertanyaan yang digunakan untuk mengukur komitmen organisasi auditor dalam penelitian ini diadopsi dari penelitian Albar (2009). Masing-masing item

pertanyaan tersebut diukur dengan menggunakan skala likert 5 poin, dimana semakin mengarah ke poin 1 menunjukkan bahwa komitmen organisasi auditor semakin rendah mempengaruhi kinerja auditor, sedangkan semakin mengarah ke poin 5 menunjukkan bahwa komitmen organisasi auditor semakin tinggi

mempengaruhi kinerja auditor.

3.2.2.4 Pengalaman Auditor

Pengalaman merupakan akumulasi gabungan dari semua yang diperoleh melalui berhadapan dan berinteraksi secara berulang-ulang dengan sesama benda alam, keadaan, gagasan, dan penginderaan.

3.2.2.5 Motivasi Auditor

Terry dalam Moekijat (2002) mendefinisikan motivasi sebagai keinginan didalam seorang individu yang mendorong ia untuk bertindak. Sedangkan menurut

Panitia Istilah Manajemen Lembaga Pendidikan dan Pembinaan Manajemen, motivasi adalah proses atau faktor yang mendorong orang untuk bertindak atau berperilaku dengan cara tertentu; yang prosesnya mencakup: pengenalan dan penilaian kebutuhan yang belum dipuaskan, penentuan tujuan yang akan memuaskan kebutuhan, dan penentuan tindakan yang diperlukan untuk memuaskan kebutuhan.

Pertanyaan yang digunakan untuk mengukur motivasi auditor dalam penelitian ini diadopsi dari penelitian Albar (2009). Masing-masing item pertanyaan tersebut diukur dengan menggunakan skala likert 5 poin, dimana semakin mengarah ke poin 1 menunjukkan bahwa motivasi auditor semakin rendah mempengaruhi kinerja auditor, sedangkan semakin mengarah ke poin 5 menunjukkan bahwa motivasi auditor semakin tinggi mempengaruhi kinerja auditor.

3.2.3 Alat Analisis

Analisa data adalah cara-cara mengolah data yang telah terkumpul kemudian dapat memberikan interpretasi. Hasil pengolahan data ini digunakan untuk menjawab masalah yang telah dirumuskan.

3.2.3.1 Uji Kualitas Data 3.2.3.1.1 Uji Validitas

Dalam penggunaan alat analisis kuesioner, maka uji validitas wajib untuk

kuesioner (Ghozali, 2007). Valid yang dimaksud terlihat dari pertanyaan pada kuesioner, pertanyaan tersebut harus dapat menggambarkan sesuatu yang akan diukur.

Uji validitas yang digunakan adalah dengan menggunakan korelasi Confirmatory Factor Analysis (CFA). Uji ini digunakan untuk menguji apakah

indikator-indikator yang digunakan dapat mengonfirmasikan sebuah konstruk atau variabel. Jika masing-masing indikator merupakan indikator pengukur konstruk maka akan memiliki nilai loading factor yang tinggi.

3.2.3.1.2 Uji Reliabilitas

Uji Reliabilitas bertujuan untuk menguji konsistensi kuesioner dalam mengukur suatu konstruk yang sama atau stabilitas kuesioner jika digunakan dari waktu ke waktu (Ghozali, 2007). Uji reliabilitas dilakukan dengan metode internal

consistency. Reliabilitas instrumen penelitian diuji menggunakan rumus koefisien

Cronbach’s Alpha. Jika nilai koefisien alpha lebih besar dari 0,60 maka

disimpulkan bahwa instrumen penelitian tersebut handal atau reliabel (Ghozali, 2007).

3.2.3.2 Uji Asumsi Klasik

3.2.3.2.1 Uji Normalitas

Ghozali (2007), uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal atau tidak. Seperti diketahui bahwa uji t dan uji F mengsumsikan bahwa nilai residual mengikuti distribusi normal. Uji normalitas menggunakan uji statistik non-parametrik Kolmogrov-Smirnov (K-S). Uji K-S digunakan dengan cara menciptakan variable unstandardized residual. H0 adalah data terdistribusi normal dan HA adalah data terdistribusi tidak normal. Jika probabilitas (asymp.Sig) > 0,05 maka H0 diterima dan jika probabilitas < 0,05 maka H0 ditolak. H0 diterima menunjukkan bahwa data terdistribusi secara normal.

3.2.3.2.2 Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas. Persamaan regresi berganda yang baik adalah yang tidak adanya multikolonieritas antar variabel independen. Multikolinieritas dapat dilihat dari nilai tolerance dan lawannya Variance Inflation Factors (VIF). Kedua ukuran ini menunjukkan setiap variabel

independen manakah yang dijelaskan oleh variabel independen lainnya. Cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah jika nilai tolerance < 0,10 dan VIF > 10 (Ghozali, 2007).

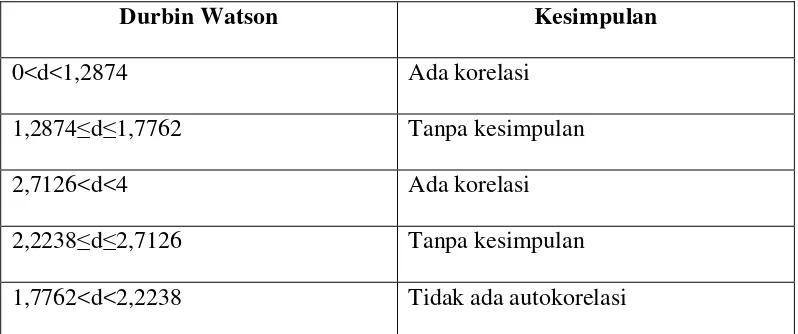

3.2.3.2.3. Uji Autokorelasi

autokorelasi. Untuk melihat adanya autokorelasi dapat dilakukan dengan

menggunakan uji statistik Durbin-Watson (D-W) dengan ketentuan model regresi yang baik yaitu:

Tabel 2. Nilai Durbin Watson

Durbin Watson Kesimpulan

0<d<1,2874 Ada korelasi

1,2874≤d≤1,7762 Tanpa kesimpulan

2,7126<d<4 Ada korelasi

2,2238≤d≤2,7126 Tanpa kesimpulan

1,7762<d<2,2238 Tidak ada autokorelasi Sumber : Ghozali, 2007

3.2.3.2.4 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamataan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas, dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas, tidak heteroskedastisitas (Ghozali, 2007).

1. Jika ada pola tertentu, seperti titik – titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik – titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.2.3.3 Uji Regresi Linear Berganda

Uji regeresi linear berganda digunakan untuk melihat hubungan antara variable bebas dan terikat, yaitu pengaruh independensi, kompetensi, komitmen organisasi, pengalaman, dan motivasi auditor terhadap kinerja auditor. Dalam penelitian ini,variabel dependen dinotasikan dengan Y dan untuk variabel independen dinotasikan dengan X. Analisa data dilakukan dengan menggunakan regresi linier berganda dengan persamaan sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

Keterangan:

Y = Kinerja Auditor

a = Nilai intersep (Konstanta) b = Koefisien arah regresi X1 = Independensi Auditor X2 = Kompetensi Auditor

X3 = Komitmen Organisasi Auditor X4 = Pengalaman Auditor

3.2.3.4 Uji Hipotesis

Untuk melakukan pengujian pengaruh variabel-variabel bebas terhadap variabel terikat dengan menggunakan uji signifikansi simultan (uji F) dan uji signifikansi parameter individual/parsial (uji t).

3.2.3.4.1 Uji Signifikansi Simultan (Uji F)

Ghozali (2007), uji F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh bersama-sama terhadap variabel dependen/terikat. Pembuktian dilakukan dengan cara membandingkan nilai Fhitung dengan Ftabel pada tingkat kepercayaan 5% dan derajat kebebasan (degree of freedom), df = (n-k-1) dimana n adalah jumlah responden dan k adalah jumlah variabel.

Kriteria pengujian yang digunakan adalah:

Jika Fhitung>Ftabel (n-k-1) maka Ho ditolak.

Arti secara statistik data yang digunakan membuktikan bahwa semua variabel independen ( X1, X2, X3, X4, dan X5) berpengaruh terhadap nilai variabel dependen ( Y ).

Jika Fhitung< Ftabel (n-k-1) maka Ho diterima.

Arti secara statistik data yang digunakan membuktikan bahwa semua variabel independen ( X1, X2, X3, X4, dan X5) tidak berpengaruh terhadap nilai variabel dependen (Y).

Selain itu uji F dapat pula dilihat dari besarnya probabilitas value (pvalue)

Jika p value< 0,05 maka Ho ditolak Jika p value> 0,05 maka Ho diterima

Selanjutnya untuk mengetahui seberapa besar prosentase sumbangan dari variabel independen ( X1, X2, X3, X4, dan X5) secara bersama-sama terhadap kinerja auditor sebagai variabel dependen dapat dilihat dari besarnya koefisien

determinasi(R2). Dimana R2 menjelaskan seberapa besar variabel independen yang digunakan dalam penelitian ini mampu menjelaskan variasi variabel dependen (Ghozali, 2007).

3.2.3.4.2 Uji Signifikansi Parameter Individual/ Parsial (Uji t)

Ghozali (2007), uji t pada dasrnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel dependen.Uji t dilakukan dengan membandingkan antara thitung dengan ttabel. Untuk menentukan nilai ttabel ditentukan dengan tingkat signifikasi 5% dengan derajat kebebasan df = (n-k-1), dimana n adalah jumlah responden dan k adalah jumlah variabel.

Kriteria pengujian yang digunakan adalah:

Jika thitung> ttabel (n-k-1) maka Ho ditolak Jika thitung< ttabel (n-k-1) maka Ho diterima

Selain itu uji t tersebut dapat pula dilihat dari besarnya probabilitas value (p value) dibandingkan dengan 0,05 (Taraf signifikansi α = 5%). Adapun Kriteria pengujian yang digunakan adalah:

Jika p value > 0,05 maka Ho diterima

Untuk mengetahui seberapa besar prosentase sumbangan dari variable independen ( X1, X2, X3, X4, dan X5) secara parsial terhadap kualitas audit sebagai variabel dependen dapat dilihat dari besarnya koefisien determinasi (r2). Dimana r2

BAB V

KESIMPULAN, KETERBATASAN PENELITIAN, DAN

SARAN

5.1. Kesimpulan

Penelitian ini bertujuan mengetahui persepsi auditor pemerintah dalam menilai pengaruh independensi, kompetensi, komitmen organisasi, pengalaman dan motivasi auditor terhadap kinerja auditor.

Objek penelitian dalam penelitian ini adalah auditor yang bekerja di Badan

Pemeriksa Keuangan (BPK) provinsi Lampung, dengan metode pengambilan data dilakukan dengan metode sensus, yaitu penyebaran kuesioner dilakukan pada semua sampel.

Berdasarkan hasil analisis yang diperoleh, maka dapat diambil kesimpulan sebagai berikut:

1. Persepsi auditor pemerintah dalam menilai independensi, kompetensi, komitmen organisasi, pengalaman dan motivasi auditor berpengaruh secara positif dan signifikan terhadap kinerja auditor. Dengan demikian dapat

semakin tinggi motivasi seorang auditor dalam melakukan pemerikasaan maka akan semakin baik pula kinerja auditor tersebut.

2. Besarnya adjusted R2 (koefisien determinasi yang telah disesuaikan) yang ditunjukkan dalam output model summary adalah 0,528. Nilai ini

menunjukkan bahwa 52,8% variasi kinerja auditor dapat dijelaskan oleh variasi dari kelima variabel independen yaitu independensi, kompetensi, komitmen organisasi, pengalaman, dan motivasi auditor, sedangkan sisanya 47,2% dijelaskan oleh sebab lain di luar model.

5.2. Keterbatasan Penelitian

Peneliti mengakui bahwa penelitian ini masih jauh dari kesempurnaan dan masih terdapat keterbatasan-keterbatasan yang ada. Beberapa keterbatasan dalam penelitian ini yang perlu diperhatikan bagi penelitian yang akan datang adalah sebagai berikut:

1. Ruang lingkup penelitian hanya auditor pemerintah yang bekerja di BPK wilayah Lampung.

2. Masih terdapat variabel independen lain yang mempengaruhi variasi dalam variabel kinerja auditor yang belum tergali dalam penelitian ini.

5.3. Saran

Saran-saran yang dapat disampaikan oleh penulis sebagai hasil dari penelitian, pembahasan, kesimpulan serta keterbatasan di atas adalah:

Agoes, Sukrisno. 2004.Auditing (Pemeriksaan Akuntan oleh Kantor Akuntan Publik). Edisi Ketiga. LPFE: UI. Jakarta.

Albar, Zulkifli. 2009.Pengaruh Tingkat Pendidikan, Pendidikan

Berkelanjutan,Komitmen Organisasi, Sistem Reward, dan Motivasi Auditor Terhadap Kinerja Auditor Inspektorat Pripinsi Sumatera Utara.Sumatera Utara. Tesis. Sumatera Utara.

Ariyanto, Dodik dan Ardani Mutia Jati. 2009.Pengaruh Independensi, Kompetensi, Dan Sensitivitas Etika Profesi Terhadap Produktivitas Kerja Auditor Eksternal.Jurnal. Universitas Udayana. Bali.

Asih, Dwi Ananing Tyas. 2006. Pengaruh Pengalaman Terhadap Peningkatan Keahlian Auditor Dalam Bidang Auditing. Skripsi. Fakultas Ekonomi Universitas Islam Indonesia. Yogyakarta.

Bastian, Indra. 2003.Audit Sektor Publik. Edisi 1. Visi Global Media. Jakarta.

Efendy, Muhammad Taufiq. 2010.Pengaruh Kompetensi, Independensi, Dan

Motivasi Terhadap Kualitas Audit Aparat Inspektorat Dalam Pengawasan

Keuangan Daerah.Tesis. Gorontalo

Esya, Febri Purnama. 2008.Pengaruh Kompetensi Auditor Dan Pemahaman

Sistem Informasi Akuntansi Terhadap Kinerja Auditor Bea Dan Cukai Di Wilayah Jakarta.Tesis. Medan

Ghozali, Imam. 2007.Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbit Universitas Diponogoro. Semarang.

Guy, Dan M., C. Wayne Alderman, dan Alan J. Winters. 2002.Auditing. Edisi Kelima. Erlangga. Jakarta.

Mulyadi. 2002.Auditing. Edisi 6. Buku I. Salemba Empat. Jakarta.

Mardiasmo. 2005.Akuntansi Sektor Publik.Edisi 2. Penerbit Andi. Yogyakarta. Mayangsari, Sekar. 2003.Pengaruh Keahlian Audit dan Independensi terhadap

Pendapat Audit: Sebuah Kuasiaeksperimen. Jurnal Riset Akuntansi Indonesia Vol 6, hal 1-22.

Pusdiklatwas BPKP. 2008.Kode Etik dan Standar Audit. Edisi Kelima.

Singgih, Elisha Muliani dan Icuk Rangga Bawono. 2010.Pengaruh Independensi, Pengalaman, Due Professional Care dan Akuntabilitas Terhadap

Kualitas Audit.Jurnal Simposium Nasional Akuntansi XIII. Purwokerto. Sukriah, Ika, Akram, dan Biana Adha Inapty,. 2009.Pengaruh Pengalaman

Kerja, Independensi, Obyektifitas, Integritas dan Kompetensi Terhadap Kualitas Hasil Pemeriksaan. Jurnal Simposium Nasional Akuntansi XII. Palembang.

Suraida, Ida. 2005.Pengaruh Etika, Kompetensi, Pengalaman Audit dan Risiko Audit terhadap Skeptisisme Profesional Auditor dan Ketepatan Pemberian Opini Akuntan Publik. Sosiohumaniora, Vol. 7 No. 3, November 2005: 186-202.

Tim Penyusun. 2007.Format Penulisan Karya Ilmiah Universitas Lampung. Penerbit Universitas Lampung: Bandar Lampung.

Trisnaningsih, Sri. 2007.Independensi Auditor dan Komitmen Organisasi Sebagai Mediasi Pengaruh Pemahaman Good Governance, Gaya Kepemimpinan

dan Budaya Organisasi Terhadap Kinerja Auditor.Jurnal Simposium

Nasional Akuntansi X. Makasar.

Wibowo, Hian Ayu Oceani. 2009.Pengaruh Independensi Auditor, Komitmen

Organisasi, Gaya Kepemimpinan, dan Pemahaman Good Governance