ABSTRACT

THE INFLUENCE OF THE BOOK-TAX DIFFERENCES AGAINST THE GROWTH OF PROFIT (EMPIRICAL STUDIES ON FOODS AND

BEVERAGES THAT ARE LISTED IN THE INDONESIA STOCK EXCHANGE IN 2010-2013)

By

AZVAREZA TIARANI

This research aims to obtain empirical evidence about the influence of the book tax differences against the profit growth. Independent variables used in the study was temporary differences permanent differences and while the variable

dependennya is the control with variable profit growth i.e. ROA, the size of the company and the operating cash flow.

The population in this research is the company's foods and beverages that are listed on the Indonesia stock exchange in 2010-2013. Based on the method of purposive sampling, for four years of observations samples obtained as many as 36 of the company. The hypothesis in this study was tested using multiple

regression analysis to test the influence of the dependent variable against the independent variable.

The results showed that the book tax differences measured using permanent differences and temporary differences do not affect significantly to profit growth. It is caused by a number of permanent differences and temporary differences that are not significant in influencing the amount of taxable profit, average less than 10% of the total net profit of the company so that these will not have an effect on profit growth.

ABSTRAK

PENGARUHBOOK-TAX DIFFERENCESTERHADAP PERTUMBUHAN LABA (STUDI EMPIRIS PADA PERUSAHAANFOODS AND BEVERAGESYANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2010-2013)

Oleh

AZVAREZA TIARANI

Penelitian ini bertujuan untuk memperoleh bukti empiris tentang pengaruh book tax differences terhadap pertumbuhan laba. Variabel independen yang digunakan dalam penelitian ini adalah perbedaan temporer dan perbedaan permanen sedangkan variabel dependennya adalah pertumbuhan labadengan variabel kontrol yaitu ROA, ukuran perusahaan dan arus kas operasi.

Populasi pada penelitian ini adalah perusahaanfoods and beveragesyang terdaftar di Bursa Efek Indonesia tahun 2010-2013. Berdasarkan metode purposive sampling, selama empat tahun pengamatan sampel yang diperoleh sebanyak 36 perusahaan. Hipotesis dalam penelitian ini diuji menggunakan analisis regresi bergandauntuk menguji pengaruh variabel independen terhadap variabel dependen. Hasil penelitian menunjukkan bahwa book tax differences yang diukur menggunakan perbedaan permanen dan perbedaan temporer tidak berpengaruh secara signifikan terhadap pertumbuhan laba. Hal tersebut disebabkan oleh jumlah perbedaan permanen dan perbedaan temporer yang tidak signifikan dalam mempengaruhi jumlah laba kena pajak, rata-rata kurang dari 10% dari jumlah laba bersih perusahaan sehingga jumlah tersebut tidak akan berpengaruh terhadap pertumbuhan laba.

PENGARUHBOOK-TAX DIFFERENCESTERHADAP PERTUMBUHAN LABA

(Studi Empiris Pada PerusahaanFoods and BeveragesYang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2013)

Oleh

Azvareza Tiarani

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

PENGARUHBOOK-TAX DIFFERENCESTERHADAP PERTUMBUHAN LABA

(Studi Empiris Pada PerusahaanFoods and BeveragesYang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2013)

(Skripsi)

Oleh

AZVAREZA TIARANI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

DAFTAR ISI

Halaman DAFTAR ISI

DAFTAR TABEL DAFTAR LAMPIRAN

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan masalahan ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II KAJIAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 8 2.1 Landasan Teori ... 8

2.1.1 Teori Akuntansi Positif ... 8

2.1.2 Teori Keagenan ... 10

2.1.3 Pengertian Laba... 11

2.1.4Book–Tax Differences... 11

2.1.4.1 Rekonsiliasi (koreksi) fiskal... 13

2.1.5 Perbedaan Permanen ... 14

2.1.6 Perbedaan Temporer ... 20

2.1.7 Pertumbuhan Laba ... 20

2.2 Penelitian Terdahulu ... 21

2.3 Kerangka Pemikiran ... 25

2.4 Pengembangan Hipotesis ... 27

BAB III METODOLOGI PENELITIAN ... 30

3.1 Jenis dan Sumber Data ... 30

3.2 Populasi dan Sampel ... 30

3.3 Variabel Penelitian ... 33

3.3.2 Variabel Independen ... 33

3.3.3 Variabel Kontrol ... 34

3.4 Metode Pengumpulan Data ... 36

3.5 Metode Analisis Data... 36

3.5.1 Uji Statistik Deskriptif ... 36

3.5.2 Uji Asumsi Klasik ... 37

3.5.2.1 Uji Normalitas ... 37

3.5.2.2 Uji Multikolinieritas ... 37

3.5.2.3 Uji Heteroskedastisitas ... 38

3.5.2.4 Uji Autokorelasi ... 38

3.6 Pengujian Hipotesis ... 39

3.6.1 Koefisien Determinasi ... 40

3.6.2 Uji Statistik F ... 40

3.6.3 Uji t ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 42

4.1 Statistik Deskriptif ... 42

4.2 Hasil Pengujian Asumsi Klasik... 45

4.2.1 Uji Normalitas... 45

4.2.2 Uji Multikolinieritas ... 47

4.2.3 Uji Heteroskedastisitas ... 49

4.2.2 Uji Autokorelasi ... 50

4.3 Hasil Pengujian Hipotesis ... 51

4.3.1 Uji Koefisien Determinasi ... 51

4.3.2 Uji Statistik F ... 52

4.3.3 Uji t ... 53

4.4 Pembahasan... 58

4.4.2 Perbedaan temporer pada Book Tax Differences

berpengaruh terhadap pertumbuhan laba... 60

4.4.3 Return on Assetsterhadap pertumbuhan laba... 61

4.4.4 Ukuran Perusahaan terhadap pertumbuhan laba... 62

4.4.5 Arus Kas Operasi Terhadap Pertumbuhan laba... 63

Bab V KESIMPULAN DAN SARAN………... 64

5.1 Kesimpulan……... 64

5.2 Keterbatasan Penelitian... 66

5.3 Saran... 67

DAFTAR LAMPIRAN

Lampiran 1 : Data Penelitian

MOTO

“Be the good, because

Allah SWT l

ikes goodness”

“The more we are grateful, the more happiness we get”

“

Ilmu tanpa agama, buta. Agama tanpa ilmu, lumpuh"

Einstein-PERSEMBAHAN

Kupersembahkan skripsi ini, sebagai salah satu tanda bakti kepada

Papa Nazuar dan Mama Palentina, dan sebagai penyemangat bagi

adik-adikku tersayang Azvagita Shafira dan Azvadilla Rahma Syafitri.

Terima kasih atas segala doa, kepercayaan yang kalian titipkan dan

dukungan yang tak henti-hentinya tercurahkan sebagai bentuk kasih

sayang yang tiada tara.

Karena tanpa papa, mama dan adik-adik, aku tak akan pernah

sedekat ini dengan mimpi-mimpiku.

RIWAYAT HIDUP

Penulis bernama Azvareza Tiarani, dilahirkan di Kotabumi pada tanggal 21 Januari 1994 sebagai anak pertama dari tiga bersaudara dari pasangan Bapak Nazuar dan Ibu

Palentina,S.Pd.

Jenjang pendidikan yang telah ditempuh oleh penulis yaitu TK R.A.Tunas Harapan yang diselesaikan pada tahun 1999, menyelesaikan pendidikan dasar di SD Negeri 06 Kelapa Tujuh pada tahun 2005, lalu melanjutkan pendidikan menengah pertama di SMP Negeri 7 Kotabumi hingga tahun 2008, kemudian menyelesaikan pendidikan menengah atas di SMA Negeri 3 Kotabumi jurusan IPA hingga tahun 2011.

SANWACANA

Bismillahirahmanirrahim

Puji syukur penulis panjatkan ke hadirat Allah SWT, karena atas limpahan kasih sayang-Nya skripsi ini dapat diselesaikan. Skripsi dengan judul“Pengaruh Book-Tax Differencesterhadap Pertumbuhan Laba (Studi Empiris pada

PerusahaanFoods and Beveragesyang Terdaftar di Bursa Efek Indonesia

2010-2013)”, sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung. Dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S. E., M. Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Dr. Fajar Gustiawaty Dewi, S. E., M. Si., Akt., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuztitya Asmaranti, S.E, M.Si., selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung

5. Bapak R.Weddie Andriyanto,S.E.,M.Si.,Ak.,CA.,CPA., selaku Pembimbing utama yang telah meluangkan waktu dan fikirannya serta memberikan kritik, saran, masukan dan semangat untuk penulis sehingga dapat menyelesaikan skripsi ini.

6. Ibu Ade Widiyanti,S.E.,M.S.Ak.,Akt., selaku pembimbing pendamping yang telah meluangkan waktu dan fikirannya serta memberikan kritik,saran,

7. Ibu Dr. Rindu Rika Gamayuni,S.E.,M.Si. selaku selaku Pembahas yang telah memberikan kritik, saran dan masukan yang membangun terhadap skripsi ini.

8. Bapak Harsono Edwin Puspita, S.E., M.Si., selaku Pembimbing Akademik atas segala saran dan dukungan yang diberikan selama masa perkuliahan.

9. Seluruh Dosen beserta seluruh staf karyawan Fakultas Ekonomi dan Bisnis Universitas Lampung. Khususnya untuk staf karyawan di jurusan Akuntansi Pak Sobari, Mbak Leni, Mpok, Mas Yana, Mas Yogi, Mas Leman, yang telah banyak membantu selama proses pengerjaan skripsi.

10. Kedua orangtua ku tercinta terkasih tersayang tersegalanya, Papa Nazuar dan Mama Palentina yang telah menjadi orang tua yang luar biasa bagi anak-anaknya. Terima kasih yang tak terhingga atas kasih sayang, doa restu, motivasi dan dukungan yang tiada henti untuk selalu memberikan yang terbaik untuk Tiara. Ini semua kupersembahkan hanya untuk Papa dan Mama.

11. Kedua adik kandungku tersayang, Azvagita Shafira dan Azvadilla Rahma Syafitri yang selalu memberi doa, kebersamaan, semangat untuk kesuksesan kakak. Terimakasih untuk semuanya yang telah diberikan kepada kakak dengan sangat tulus.

12. Keluarga besarku, kakek, nenek, uwak,om, tante dan semua sepupuku, yang tidak bisa disebutkan satu persatu. Terima kasih atas doa, harapan, dan motivasinya

13. Sahabat dan saudaraku tercinta Mulyanto, Feni Triminarni, Lely Marce Margareta, Santi Septian, Baharudin Ludfi Syuhada, Ima Novi Triyana, M.Syamsu Rizal dan Luthfita Ayu Diarta terimakasih atas semuanya yang telah kalian berikan kepadaku selama ini, kalian Luar biasaaa!! Semoga kita selalu menjadi sahabat untuk selamanya.

sudah menemani, menjadi penghibur hati, memberi bantuan, motivasi, nasehat, dan doa. Kalian Senior-senior terbaik yang pernah ada.

15. Teman-teman seperjuangan Akuntansi 2011, Ayu Dwiny, Aulia Nurul, Laeina, Fatma, Vio, Rindy, Ettenk, Vianna, Nicho, Bainal, Panggih, Vito, Oneng, Sofa, Puput, Tya, Hanny, Aya, Mita, Billy, Yoga, Yogi, Restu, Wawan, Imam, Alif, Ata, Al, El, Nabilla, Arum, Mute, Eja, Juna, Gustia, Mariska, Mory, PeEs, Sinta, Oci, Ses, Nissa, Anun, Umai, Resti dan teman-teman AKT11 lainnya yang tidak bisa disebutkan satu persatu, terimakasih sudah berbagi ilmu, semangat, canda tawa selama ini, semoga kita bisa berjumpa lagi dengan kesuksesan yang kita punya, SEE YOU ON TOP GUYS !!!

16. Sahabat sejak dulu kala yang selalu ada dihati Intan Nedia, Median Lestari, Wenda Dwi, Rini Marzella, Cahaya Harahap, Melisa Nakaruzu.

17. Kakak-kakak ku Dwi Wulandari,S.E., Mareta Lailatul,S.E., Isna Mega,S.H. terimakasih sudah banyak memberikan pelajaran hidup.

18. Teman-teman KKN Desa Mulyosari, Kecamatan Pasir Sakti, Kabupaten Lampung Timur terimakasih telah memberi kenangan yang tak akan terlupakan selama 40hari.

19. Keluarga besar jurusan Akuntansi, Fakultas Ekonomi dan Bisnis

20. Almamater tercinta, Universitas Lampung.

Akhir kata, manusia yang baik adalah yang menuai manfaat bagi sesamanya, semoga skripsi ini bermanfaat dikemudian hari. Amin.

Bandar Lampung, Oktober 2015 Penulis

BAB I

PENDAHULUAN

1.1 Latar Belakang

Laporan keuangan yang dipublikasikan perusahaango publicpada Bursa Efek Indonesia (BEI) umumnya terdiri dari neraca, laporan laba/rugi, laporan perubahan ekuitas perusahaan, laporan arus kas dan catatan atas laporan keuangan. Menurut PSAK no. 1 (Revisi 2009), “ Laporan keuangan adalah

suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas.Tujuan penyusunan laporan keuangan yaituuntuk memberikan informasi mengenai posisi keuangan, perubahan posisi keuangan dan kinerja yang telah dicapai oleh suatu perusahaan dalam suatu periode akuntansi yang dapat membantu para stakeholder dalam mengambil keputusan. Ghozali dan Chairiri (2007) juga menjelaskan bahwa salah satu tujuan pelaporan keuangan adalah memberikan informasi keuangan yang dapat menunjukkan prestasi perusahaan dalam menghasilkan laba. Melihat betapa penting peranan laba bagi para stakeholder sebagai pengguna laporan keuangan, tidak

2

Setiap perusahaan memiliki tujuan untuk mendapatkan laba yang maksimal. Laba berperan penting dalam menilai kinerja perusahaan, laba yang

berkualitas adalah laba yang dapat mencerminkan pertumbuhan laba dimasa depan. Pertumbuhan laba yang baik menunjukkan bahwa perusahaan memiliki keuangan yang baik, yang akan dapat meningkatkan nilai perusahaan. Laba perusahaan juga menjadi sorotan utama bagi para investor, kreditor, pembuat kebijakan akuntansi, karena laba dijadikan sebagai dasar untuk pengambilan keputusan, seperti pembagian bonus kepada manajer, pengukur prestasi atau kinerja manajemen, pemberian kompensasi, dan bagi pemerintah dalam hal ini instansi pemerintah yang terkait yaitu direktorat jendral pajak (DJP), laba perusahaan digunakan sebagai penentuan dasar pengenaan pajak.

3

pengakuan penghasilan dan biaya, serta perbedaan perlakuan penghasilan dan biaya (Resmi, 2009).

Adanya perbedaan dalam perhitungan laba menurut laporan keuangan komersial dan menurut laporan keuangan fiskal maka menyebabkan perbedaan jumlah antara laba akuntansi dengan laba fiskal yang disebut denganbook-tax differences.Perusahaan tidak perlu melakukan dua

pembukuan sekaligus, perusahaan hanya perlu menyusun laporan keuangan menurut akuntansi komersial saja, dan ketika perusahaan akan menyusun laporan keuangan fiskal maka akan dilakukan rekonsiliasi fiskal terhadap laporan keuangan komersial. Rekonsiliasi fiskal adalah proses penyesuaian atas laba komersial yang berbeda dengan ketentuan fiskal untuk menghasilkan penghasilan neto atau laba yang sesuai dengan ketentuan perpajakan (Agoes dan Trisnawati , 2010). Dalam rekonsiliasi fiskal dikenal istilah koreksi fiskal positif dan koreksi fiskal negatif, dimana hal ini sebagai akibat terjadinya perbedaan perlakuan antara akuntansi dengan perpajakan. Koreksi positif mengakibatkan pajak yang harus dibayar menjadi besar sedangkan koreksi negatif mengakibatkan pajak yang harus dibayar menjadi kecil.

Book-tax differencesdiprediksi dapat mempengaruhi kinerja perusahaan

4

permanen dan perbedaan temporer. Perbedaan permanen terjadi karena adanya perbedaan pengakuan penghasilan dan beban yang diakui menurut akuntansi namun tidak diakui menurut fiskal, atau sebaliknya. Sebagai contoh

pendapatan deviden yang diakui sebagai pendapatan dalam laba akuntansi, tetapi tidak diakui sebagai pendapatan dalam laba fiskal karena sudah dikenakan pajak final. Perbedaan temporer merupakan perbedaan perlakuan akuntansi dan perpajakan yang sifatnya sementara yang terjadi karena perbedaan waktu pengakuan pendapatan dan biaya dalam menghitung laba. Pendapatan atau beban telah diakui menurut akuntansi komersial dan belum diakui menurut fiskal, dan sebaliknya. Sebenarnya pendapatan atau beban menurut akuntansi maupun perpajakan sama tetapi tetap berbeda alokasi setiap tahunnya. Perbedaan ini bersifat temporer karena akan tertutup pada periode selanjutnya (Agoes dan Trisnawati , 2010).

Pada penelitian Martani dan Persada (2010) mengenai pengaruhBook Tax Gapterhadap persistensi laba menunjukkan hasil bahwaBook Tax Gap

berpengaruh signifikan terhadap persistensi laba satu periode kedepan.

Temporary Differencesberpengaruh negatif terhadap pertumbuhan laba satu

5

menyatakan bahwaTemporary DifferencesdanPermanen Differencestidak berpengaruh terhadap pertumbuhan laba satu periode kedepan.

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Jackson (2009) yang berjudulBook Tax Differences and Earnings Growth pada perusahaan–perusahaan di Amerika. Tarif dan peraturan perpajakan setiap negara ang berbeda–beda sehingga penelitian ini bertujuan untuk mengetahui apakahbook tax differencesberdasarkan peraturan perpajakan di Indonesia dapat memberikan informasi mengenai kinerja perusahaan yang dilihat dari pertumbuhan laba perusahaan, dan dari perbedaan hasil penelitian terdahulu yang tidak konsisten, penelitian ini kembali menguji pengaruhbook-tax

differencesterhadap pertumbuhan laba akan tetapi dengan menggunakan

perusahaanfoods and beveragesyang terdaftar di Bursa Efek Indonesia (BEI).

Berdasarkan latar belakang tersebut, penelitian ini mengambil judul

”PENGARUHBOOK-TAX DIFFERENCESTERHADAP

PERTUMBUHAN LABA (Studi Empiris Pada PerusahaanFoods and

BeveragesYang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2013)”

1.2 Rumusan Masalah

1. Apakah perbedaan permanen padabook-tax differencesberpengaruh terhadap pertumbuhan laba perusahaan ?

6

1.3 Tujuan Penelitian

1. Untuk mengetahui apakah perbedaan permanen padabook-tax differences

berpengaruh terhadap pertumbuhan laba perusahaan

2. Untuk mengetahui apakah perbedaan temporer padabook-tax differences

berpengaruh terhadap pertumbuhan laba perusahaan

1.4 Manfaat penelitian

Penelitian ini mempunyai beberapa manfaat, diantaranya : 1. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat memberikan kontribusi untuk memperjelas penelitian sebelumnya dan menjadi dasar dalam penelitian selanjutnya khususnya mengenaibook-tax differences yang berhubungan dengan pertumbuhan laba suatu perusahaan, dan dapat dijadikan tambahan kinerja perusahaan melalui pertumbuhan laba.

2. Manfaat Praktis a. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan

pertimbangan dalam pengambilan keputusan dibidang keuangan terutama dalam memaksimumkan laba dengan memperhatikan komponen

7

b. Bagi investor

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan di dalam pengambilan keputusan yang tepat dalam menggunakan informasi keuangan yang disajikan.

c. Bagi peneliti selanjutnya

BAB II

KAJIAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1 Landasan Teori

2.1.1 Teori Akuntansi Positif

Teori akuntansi positif merupakan teori yang memprediksi tindakan pemilihan kebijakan akuntansi oleh manajer dan bagaimana manajer akan merespon kebijakan akuntansi baru yang diusulkan (Scott, 2006). Teori akuntansi positif bertujuan untuk menjelaskan dan memprediksi (Watt dan Zimmerman, 1986). Penjelasan yang dimaksud adalah memberikan alasan terhadap praktik akuntansi yang dilakukan. Sedangkan prediksi yang dimaksud adalah teori berusaha

memprediksi fenomena yang diamati (Ghozali dan Chariri, 2007). Penjelasan dan prediksi teori akuntansi positif berdasarkan pada proses kontrak atau hubungan keagenan antara manajer dengan kelompok lain seperti investor, kreditor, auditor, pihak pengelola pasar modal, dan institusi pemerintah (Watts dan Zimmerman, 1986).

9

1. Apakah biaya yang dikeluarkan untuk memilih metode akuntansi sesuai dengan manfaat yang diperoleh?

2. Apakah biaya regulasi dan proses penentuan standar akuntansi sesuai dengan manfaatnya?

3. Apakah laporan keuangan berpengaruh terhadap harga saham?

Untuk menjawab pertanyaan tersebut, teori akuntansi positif menggunakan asumsi sebagai berikut (Ghozali dan Chariri, 2007):

1. Manajer, investor, kreditor, dan individu lain bersikap rasional dan berusaha memaksimumkan kepuasan.

2. Manajer memiliki kebebasan untuk memilih metode akuntansi yang memaksimumkan kepuasan mereka atau mengubah kebijakan produksi, investasi dan pendanaan perusahaan untuk memaksimumkan kepuasan mereka.

3. Manajer mengambil tindakan yang memaksimumkan nilai perusahaan.

Watt & Zimmerman (1996) menjelaskan bahwa terdapat 3 hipotesis untuk menguji teori akuntansi positif berdasarkan pertanyaan dan asumsi di atas:

1. Hipotesis rencana bonus

Manajer perusahaan lebih memilih metode yang meningkatkan laba periode berjalan dengan rencana bonus tertentu (Ghozali dan Chariri, 2007).

2. Hipotesis hutang / ekuitas

10

3. Hipotesis biaya politik

Perusahaan besar cenderung menggunakan metode akuntansi yang dapat mengurangi laba periodik dibandingkan perusahaan kecil (Ghozali dan Chariri, 2007).

Penyebab perbedaan laporan keuangan komersial dan laporan keuangan fiskal adalah karena terdapat perbedaan prinsip akuntansi, perbedaan metode dan prosedur akuntansi, yang dapat menyebabkan terjadinya perbedaan pengakuan penghasilan dan biaya, serta perbedaan perlakuan penghasilan dan biaya (Resmi, 2009). Perbedaan-perbedaan tersebut dikarenakan para manajer memiliki

kewenangan untuk memilih metode yang mereka inginkan untuk memaksimalkan keuntungan mereka sendiri.Book tax differencesdiprediksi dapat mempengaruhi kinerja perusahaan karena adanya perbedaan perhitungan laba, perbedaan laba akuntansi dan laba fiskal juga dipengaruhi oleh pilihan metode akuntansi dalam proses akrual. Akibat dari perbedaan tersebut maka perlu dilakukan koreksi fiskal, dalam koreksi fiskal terdapat koreksi fiskal positif dan koreksi fiskal negatif. Koreksi fiskal positif mengakibatkan laba fiskal bertambah. Sebaliknya, koreksi fiskal negatif menyebabkan laba fiskal berkurang. Oleh sebab itu, teori akuntansi positif dapat mendasari masalah yang terjadi dalam penelitian ini.

2.1.2 Teori Keagenan (Agency Theory)

Teori agensi adalah hubungan atau kontrak antaraprincipaldanagentdi mana diasumsikan bahwa tiap–tiap individu semata–mata termotivasi oleh

kepentingan dirinya sendiri sehingga menimbulkan konflik kepentingan antara

11

pemegang saham merupakanprincipal,sedangkanagentadalah manajemen yang mengelola perusahaan.

Rajan dan Saouma (2006) menyatakan bahwa besarnya kompensasi yang diterima oleh pihak manajemen tergantung pada besarnya laba yang dihasilkan sesuai dengan kontrak yang telah disepakati dengan pihak pemilik atauprincipal. Selisih antara laba akuntansi dan laba fiskal(book tax differences)dapat

memberikan informasi tentang kewenangan manajemen (management discretion)

dalam proses akrual, karena terdapat sedikit kebebasan akuntansi yang diperbolehkan dalam pengukuran laba fiskal (Wijayanti, 2006).

2.1.3 Pengertian Laba

Ghozali dan Chariri (2007) mengemukakan bahwa salah satu tujuan pelaporan keuangan adalah memberikan informasi keuangan yang dapat menunjukkan prestasi perusahaan dalam menghasilkan laba (earning per share). Menurut PSAK no 46 (Revisi 2010), “ laba akuntansi adalah laba atau rugi selama satu periode

sebelum dikurangi beban pajak”. Sedangkan laba kena pajak atau laba fiskal (rugi pajak atau rugi fiskal) adalah laba (rugi) selama satu periode yang dihitung berdasarkan peraturan yang ditetapkan oleh otoritas pajak atas pajak penghasilan yang terutang (dilunasi).

2.1.4 Book-Tax Differences

Book-tax differencesmerupakan perbedaan jumlah laba menurut akuntansi dan

12

komersial dengan laporan keuangan fiskal menghasilkan jumlah angka laba yang berbeda yaitu laba komersial dan laba fiskal. Laporan laba/rugi yang diperoleh dari laporan keuangan komersial merupakan laporan laba/rugi yang dihitung berdasarkan standar akuntansi keuangan, sedangkan pada laporan keuangan fiskal untuk menghitung besarnya pajak penghasilan didasarkan pada laba fiskal yang diperoleh dari perhitungan menurut UU pajak penghasilan.

Penyebab perbedaan laporan keuangan komersial dan laporan keuangan fiskal adalah karena terdapat perbedaan prinsip akuntansi, perbedaan metode dan prosedur akuntansi, perbedaan pengakuan penghasilan dan biaya, serta perbedaan perlakuan penghasilan dan biaya (Resmi, 2009). Menurut Standar Akuntansi Keuangan, tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam rangka pengambilan keputusan. Tujuan sistem perpajakan adalah pemungutan pajak yang adil dan merupakan tanggung jawab Direktorat Jendral Pajak untuk melindungi para pembayar pajak dari tindakan yang semena–mena (Martani dan Persada, 2009).

Standar Akuntansi Keuangan memberikan kebebasan bagi manajemen untuk memilih metode akuntansinya. Manajer dapat memilih salah satu dari beberapa metode depresiasi berdasarkan standar akuntansi keuangan, sedangkan peraturan perpajakan tidak memberikan banyak kebebasan bagi manajemen untuk memilih prosedur akuntansi dalam pelaporan pajaknya. Akuntansi komersial

13

angka tahun, metode saldo menurun atau saldo menurun berganda, metode jam jasa, metode jumlah unit produksi, metode berdasarkan jenis dan kelompok, metode anuitas, metode persediaan, dan lain–lain untuk semua jenis harta berwujud atau aset tetap (Resmi, 2009). Dalam fiskal pemilihan metode

penyusutan lebih terbatas, antara lain metode garis lurus dan saldo menurun untuk kelompok harta berwujud jenis bukan bangunan, sedangkan untuk harta berwujud bangunan dibatasi pada metode garis lurus saja (Resmi, 2009).

2.1.4.1 Rekonsiliasi (Koreksi) Fiskal

Laba/rugi fiskal diperoleh dari rekonsiliasi fiskal. Rekonsiliasi fiskal adalah penyesuaian terhadap laporan keuangan komersial berdasarkan peraturan perpajakan sehingga didapatkan laba yang sesuai dengan ketentuan perpajakan atau disebut laba fiskal. Menurut Agoes dan Trisnawati (2010) rekonsiliasi fiskal dapat berupa koreksi positif dan koreksi negatif. Koreksi positif terjadi apabila laba menurut fiskal bertambah. Koreksi positif biasanya dilakukan akibat adanya :

1. Beban yang tidak diakui oleh pajak (non-deductible expense)

2. Penyusutan komersial lebih besar daripada penyusutan fiskal 3. Amortisasi komersial lebih besar daripada amortisasi fiskal 4. Penyesuaian fiskal positif lainnya

Koreksi negatif terjadi apabila laba menurut fiskal berkurang.Koreksi negatif biasanya dilakukan akibat adanya :

1. Penghasilan yang tidak termasuk objek pajak 2. Penghasilan yang dikenakan PPh bersifat final

14

4. Amortisasi komersial lebih kecil daripada amortisasi fiskal 5. Penghasilan yang ditangguhkan pengakuannya

6. Penyesuaian fiskal negatif lainnya

Perusahaan tidak perlu membuat dua pembukuan sekaligus, dengan adanya rekonsiliasi fiskal ini dapat membantu wajib pajak dalam mengisi surat pemberitahuan tahunan pajak penghasilan, menyusun laporan keuangan fiskal yang akan dilampirkan ketika menyampaikan surat pemberitahuan tahunan pajak penghasilan. Perbedaan antara akuntansi komersial dan fiskal tersebut dapat dikelompokkan menjadi beda tetap/permanen dan beda waktu/sementara.

2.1.5 Perbedaan Permanen

Perbedaan permanen terjadi karena adanya perbedaan pengakuan penghasilan dan beban menurut akuntansi dengan pajak, yaitu adanya penghasilan dan beban yang diakui menurut akuntansi komersial namun tidak di akui menurut fiskal, atau sebaiknya. Beda tetap mengakibatkan laba/rugi menurut akuntansi berbeda secara tetap dengan laba kena pajak menurut fiskal (Agoes dan Trisnawati, 2010)

Pada umumnya perbedaan permanen yang terjadi akibat perbedaan pengakuan penghasilan dan biaya terdapat pada :

a. Pasal 4 ayat (3) UU PPh No. 36 Tahun 2008

Pasal 4 ayat (3) Undang-Undang Pajak Penghasilan berkenaan dengan

15

akuntansi pajak tidak diakui sebagai penghasilan yang bukan merupakan objek pajak penghasilan.

Adapun bentuk penghasilan yang bukan merupakan objek pajak tersebut adalah sebagai berikut:

1. Bantuan atau sumbangan, termasuk zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima zakat yang berhak atau sumbangan

keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui diindonesia. Yang diterimah oleh lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima sumbangan yang berhak yang ketentuannya diatur dengan atau berdasarkan peraturan pemerintah;

2. Harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat badan keagamaan; badan pendidikan, badan sosial termasuk yayasan, koperasi atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur dengan/atau berdasarkan peraturan menteri keuangan;

3. Warisan;

4. Harta termasuk setoran tunai yang diterima oleh badan sebagai pengganti saham atau sebagai pengganti penyertaaan modal;

16

penghitungan khusus (deemed profit) sebagaimana dimaksud dalam pasal 15 Undang-undang pajak penghasilan;

6. Pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna dan asuransi beasiswa;

7. Dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai wajib pajak dalam negeri, koperasi badan usaha milik Negara, atau badan usaha milik daerah, dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia;

8. Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, baik dibayar oleh pemberi kerja maupun pegawai;

9. Penghasilan dari modal yang ditanamkan oleh dana pensiun dalam bidang-bidang tertentu yang ditetapkan dengan peraturan Menteri Keuangan;

10. Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma, dan kongsi termasuk pemegang unit penyertaan Kontrak Investasi Kolektif;

11. Penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa bagian laba dari badan pasangan usaha yang didirikan dan menjalankan usaha atau kegiatan di Indonesia;

17

13. Sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba yang bergerak dalam bidang pendidikan dan/atau bidang penelitian dan

pengembangan, yang telah terdaftar pada instansi yang membidanginya, yang ditanamkan kembali dalam bentuk sarana dan prasarana kegiatan pendidikan dan/atau penelitian dan pengembangan, dalam jangka waktu paling lama 4 (empat) tahun sejak diperolehnya sisa lebih tersebut, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan; 14. Bantuan atau santunan yang dibayarkan oleh Badan Penyelenggara Jaminan

Sosial kepada wajib pajak tertentu, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan;

b. Pasal 9 ayat (1) dan (2) UU No. 36 Tahun 2008

Pasal 9 ayat (1) dan ayat (2) Undang-undang Pajak Penghasilan berkenaan dengan pengeluaran yang tidak boleh dibebankan sebagai biaya. Seperti halnya

penghasilan yang bukan merupakan objek pajak, biaya yang telah dikeluarkan perusahaan dan telah diakui oleh akuntansi komersial dalam akuntansi pajak biaya ini bukan merupakan pengurang pengahasilan kena pajak. Adapun biaya-biaya tersebut antara lain:

1. Pembagian laba dengan nama dan dalam bentuk apapun seperti dividen yang dibayarkan oleh perusahaan asuransi kepada emegang polis, dan pembagian sisa hasil usaha koperasi;

2. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi pemegang saham, sekutu atau anggota;

18

4. Premi asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi

dwiguna dan asuransi beasiswa yang dibayar oleh Wajib Pajak orang pribadi, kecuali jika dibayar oleh pemberi kerja dan premi tersebut dihitung sebagai penghasilan bagi Wajib Pajak bersangkutan;

5. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diberikan dalam bentuk natura dan kenikmatan, kecuali penyedia makanan dan minuman bagi seluruh peserta serta penggantian atau imbalan dalam bentuk natura dan kenikmatan didaerah tertentu dan yang berkaitan dengan pelaksanaan pekerjaan, yang ditatapkan dengan atau berdasarkan peraturan menteri keuangan;

6. Jumlah yang melebihi kewajaran yang dibayarkan kepada pemegang saham atau kepada pihak yang mempunyai hubungan istimewa sebagai imbalan sehubungan dengan pekerjaan yang dilakukan;

7. Harta yang dihibahkan;

8. Pajak penghasilan yang terutang oleh Wajib Pajak yang bersangkutan; 9. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi Wajib

Pajak atau orang yang menjadi tanggungannya;

10. Gaji yang dibayarkan kepada anggota persekutuan, firma, atau perseroan komanditer yang modalnya tidak terbagi atas saham;

11. Sanksi administrasi berupa bunga, denda, dan kenaikan serta sanksi pidana berupa denda yang berkenaan dengan pelaksanaan perundang-undangan dibidang perpajakan.

19

Pasal 18 Undang-Undang Pajak Penghasilan berkenaan dengan kewenangan Menteri Keuangan/Direktur Jenderal Pajak untuk mengatur keperluan penghitungan pajak. Beberapa contoh kewenangan tersebut adalah sebagai berikut:

1. Kewenangan untuk mengeluarkan keputusan mengenai besarnya perbandingan antara utang dan modal perusahaan untuk keperluan penghitungan pajak;

2. Kewenangan untuk menetapkan saat diperolehnya dividen oleh wajib pajak luar negeri, atas penyertaan modal pada badan usaha di luar negeri;

3. Kewenangan untuk menentukan kembali besarnya penghasilan dan pengurangan serta menentukan utang sebagai modal untuk menghitung besarnya penghasilan kena pajak bagi wajib pajak yang mempunyai hubungan istimewa dengan wajib pajak lainnya.

(www.pajak.go.id/dmdocuments/UU-36-2008.pdf)

20

2.1.6 Perbedaan Temporer

Perbedaan temporer merupakan perbedaan perlakuan akuntansi dan perpajakan yang sifatnya temporer Artinya secara keseluruhan beban dan pendapatan

akuntansi maupun perpajakan sebenarnya sama, tetapi tetap berbeda alokasi setiap tahunnya. (Agoes dan Trisnawati, 2010). Perbedaan temporer biasanya timbul karena perbedaan metode yang dipakai antara pajak dengan akuntansi dalam hal:

1. Akrual dan realisasi 2. Penyusutan dan amortisasi 3. Penilaian persediaan

4. Kompensasi kerugian fiskal

Pada perusahaanfoods and beveragespenghasilan dan beban yang menurut akuntansi maupun perpajakan sebenarnya sama, tetapi beda alokasi setiap tahunnya yaitu imbalan pasca kerja, penurunan nilai aset tetap, penyusutan dan amortisasi, beban tangguhan, pendapatan insentif, royalti, lisensi, cukai,

penyisihan piutang ragu-ragu, biaya transaksi, biaya emisi obligasi, cadangan penurunan nilai persediaan, selisih kurs revaluasi utang sewa,dan laba penjualan aset.

2.1.7 Pertumbuhan Laba

21

cara mengurangkan laba periode berikutnya dengan laba periode tahun berjalan kemudian dibagi laba periode berjalan .

Δ NI = NI(t+1)–NIit NIit Keterangan:

Δ NI = pertumbuhan laba

NI(t+1) = laba bersih perusahaan periode berikutnya Niit = laba bersih perusahaan tahun berjalan

2.2 Penelitian Terdahulu

22

23 5 Brolin (2014) Analisis

PengaruhBook

Perbedaan temporer,

24 6 Saputro (2011) Pengaruh

25

differences

berpengaruh secara negatif signifikan terhadap

pertumbuhan laba satu periode kedepan.

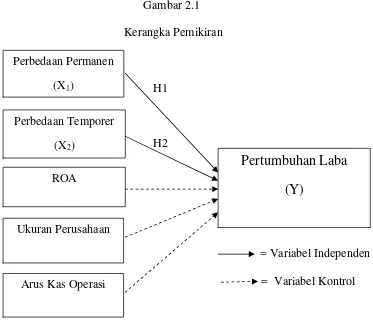

2.3 Kerangka Pemikiran

Pada bagian ini dijelaskan dan digambarkan kerangka pemikiran penelitian. Kerangka pemikiran penelitian ini menunjukkan pengaruh perbedaan permanen dan perbedaan temporer sebagai variabel independen terhadap pertumbuhan laba sebagai variabel dependen. Pertumbuhan laba dapat digunakan untuk menilai kinerja suatu perusahaan. Tujuan utama perusahaan adalah memaksimalkan laba. Laba sangat diperlukan untuk kelangsungan hidup suatu perusahaan. Pemakai laporan keuangan mengukur kinerja manajemen melalui informasi yang

terkandung dalam laba. Oleh karena itu, laba dapat dijadikan sebagai dasar untuk pengambilan keputusan investasi dan memprediksi pertumbuhan laba yang akan datang.

Book tax differencesdiprediksi dapat mempengaruhi kinerja perusahaan karena

26

kebijakan akuntansi oleh manajer dan bagaimana manajer akan merespon kebijakan akuntansi baru yang diusulkan untuk memaksimalkan laba (Scott, 2006).Book tax differencestimbul karena perbedaan permanen dan perbedaan temporer yang mengakibatkan adanya koreksi fiskal positif dan koreksi fiskal negatif. Koreksi fiskal positif menyebabkan laba fiskal bertambah yang

mengakibatkan beban pajak yang harus dibayarkan akan semakin besar sehingga laba bersih yang dihasilkan semakin kecil. Sebaliknya, koreksi fiskal negatif menyebabkan laba fiskal berkurang yang mengakibatkan beban pajak yang harus dibayarkan akan semakin kecil sehingga laba bersih yang dihasilkan semakin besar.

Dalam menguji pengaruh perbedaan permanen dan perbedaan temporer terhadap pertumbuhan laba, terdapat tiga variabel kontrol yang digunakan untuk

27

2.4 Pengembangan Hipotesis

Penelitian ini memprediksi pertumbuhan laba melalui informasi yang terkandung dalambook tax differences(perbedaan laba akuntansi/komersial dan laba fiskal).

Penyebab perbedaan laporan keuangan komersial dan laporan keuangan fiskal adalah karena terdapat perbedaan prinsip akuntansi, perbedaan metode dan prosedur akuntansi, perbedaan pengakuan penghasilan dan biaya, serta perbedaan perlakuan penghasilan dan biaya (Resmi, 2009). Wijayanti (2006) menyatakan bahwa selisih antara laba akuntansi dan laba fiskal(book tax differences)dapat memberikan informasi atau sinyal serta mempengaruhi kinerja perusahaan dikarenakan kewenangan manajemen (management discretion)dalam proses

28

akrual, dimana terdapat sedikit kebebasan akuntansi yang diperbolehkan dalam pengukuran laba fiskal.

Telah dijelaskan sebelumnyabook tax differences dalam penelitian ini dibagi menjadi dua, yaitu perbedaan permanen dan perbedaan temporer. Perbedaan permanen timbul akibat adanya perbedaan pengakuan transaksi antara peraturan akuntansi dan peraturan perpajakan. Penelitian mengenaibook-tax differences

dilakukan oleh Brolin (2014) dengan hasil bahwa perbedaan permanen tidak berpengaruh secara signifikan terhadap pertumbuhan laba. Lestari (2011) yang juga melakukan penelitian dengan menganalisis perbedaan permanen

menemukan bukti bahwa perbedaan permanen tidak berpengaruh signigkan terhadap pertumbuhan laba. Jackson (2009), hasil penelitian menjelaskan bahwa perbedaan permanen berpengaruh terhadap pertumbuhan laba.

Berdasarkan uraian di atas, berikut hipotesis yang diajukan dalam penelitian ini: H1 : Perbedaan permanen dariBook Tax Differencesberpengaruh terhadap

pertumbuhan laba bersih

29

pajak tangguhan. Besarnya pajak tangguhan berpengaruh terhadap pembayaran pajak masa depan yang tercermin pada pajak kini di tahun yang akan datang. Berdasarkan hasil penelitian Rosanti dan Zulaikha (2013) perbedaan temporer tidak berpengaruh secara signifikan terhadap perubahan laba, sedangkan Brolin (2014) menunjukkan hasil penelitian bahwa perbedaan temporer berpengaruh secara signifikan terhadap pertumbuhan laba.

Berdasarkan uraian di atas, berikut hipotesis yang diajukan dalam penelitian ini: H2 : Perbedaan temporer dariBook Tax Differencesberpengaruh terhadap

BAB III

METODE PENELITIAN

3.1 Jenis dan Sumber Data

Penelitian ini menggunakan sumber data sekunder berupa laporan keuangan perusahaanfoods and beveragesyang terdaftar di Bursa Efek Indonesia tahun 2010-2013 sebagai bahan penelitian. Data sekunder merupakan data yang

diperoleh secara tidak langsung melalui media perantara (diperoleh, dikumpulkan, dan diolah pihak lain). Sumber data laporan keuangan perusahaan berasal dari

websiteIDX yaituwww.idx.co.id.

3.2 Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaanfoods and beverages, yang terdaftar di Bursa Efek Indonesia tahun 2010-2013. Pemilihan perusahaanfoods

and beveragessebagai sampel karena merupakan sub-sektor dari perusahaan

manufaktur yang dapat dengan mudah mengklasifikasikan item-item dari variabel yang diungkapkan. Metode pemilihan sampel penelitian menggunakanpurposive

31

probabilita yang disesuaikan dengan kriteria tertentu. beberapa kriteria yang harus dipenuhi dalam penentuan sampel penelitian ini sebagai berikut :

1. Perusahaanfoods and beveragesyang telah terdaftar di BEI dan

mempublikasikan laporan keuangan dari tahun 2010-2013 auditan per 31 Desember secara konsisten dan lengkap

2. Laporan keuangan dinyatakan dalam mata uang rupiah. Dikarenakan penelitian dilakukan di Indonesia maka laporan keuangan yang digunakan adalah yang dinyatakan dalam rupiah.

3. Perusahaan sampel harus memiliki komponen yang diperlukan sebagai variabel penelitian.

Berikut ini proses seleksi sampel penelitian pada perusahaanfoods and beverages

yang terdaftar di BEI selama tahun periode 2010-2013:

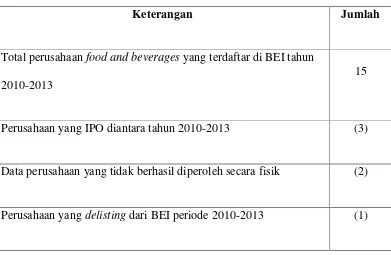

Tabel 3.1 Proses Seleksi Sampel Penelitian

Keterangan Jumlah

Total perusahaanfood and beveragesyang terdaftar di BEI tahun 2010-2013

15

Perusahaan yang IPO diantara tahun 2010-2013 (3)

Data perusahaan yang tidak berhasil diperoleh secara fisik (2)

32

Total perusahaanfoods and beveragesyang dapat dijadikan sampel dalam penelitian

9

Jumlah tahun pengamatan 2010–2013 4

Jumlah sampel penelitian 36

Sumber : data sekunder yang diolah (2015)

Dan telah diperoleh 9 perusahaanfoods and beveragesperiode 2010-2013 yang telah memenuhi kriteria yang telah ditentukan oleh peneliti, untuk dijadikan sebagai sampel penelitian.

Tabel 3.2 Data PerusahaanFoods and Beveragesyang masuk dalam kriteria

penelitian periode 2010-2013

No Nama Perusahaan Kode

1 PT Akasha Wira International Tbk ADES

2 PT Cahaya Kalbar Tbk CEKA

3 PT Delta Djakarta Tbk DLTA

4 PT Indofood Sukses Makmur Tbk INDF

5. PT Multi Bintang Indonesia MLBI

6 PT Mayora Indah Tbk MYOR

7 PT Sekar Laut Tbk SKLT

8 PT Siantar Top Tbk STTP

33

Dari jenis data yang digunakan diatas akan diperoleh seluruh kebutuhan data dalam penelitian ini, sehingga akan didapat hasil penelitian yang signifikan dan akan mendukung penelitian berikutnya. Dimana hal ini memberikan kejelasan data dan kevalidan informasi yang akan dirumuskan dalam penelitian ini.

3.3 Variabel Penelitian

3.3.1 Variabel Dependen (Y)

Penelitian ini menggunakan variabel dependen yaitu pertumbuhan laba.

Pengukuran pertumbuhan laba menggunakan perubahan laba bersih /net income

(Δ NI). Pertumbuhan laba dihitung dengan cara mengurangkan laba periode berikutnya dengan laba periode berjalan kemudian dibagi dengan laba pada periode berjalan.

Δ NI = NI(t+1)–NIit NIit Keterangan:

Δ NI = pertumbuhan laba

NI(t-1) = laba bersih perusahaan i pada periode berikutnya NIit = laba bersih perusahaan i pada periode berjalan

3.3.2 Variabel Independen

34

Perbedaan permanen yang dimaksud dalam penelitian ini yaitu perbedaan yang terjadi karena transaksi–transaksi pendapatan dan biaya diakui menurut akuntansi komersial dan tidak diakui menurut fiskal . Perbedaan permanen diperoleh dari jumlah perbedaan permanen yang tersaji pada catatan atas laporan keuangan dibagi dengan total aset (data terlampir).

Perbedaan Permanen (X1)= Perbedaan permanen Total aset

2. Perbedaan Temporer (X2)

Perbedaan temporer terjadi karena perbedaan waktu pengakuan pendapatan dan biaya antara pajak dengan akuntansi. Perbedaan ini bersifat sementara karena akan tertutup pada periode setelahnya. Perbedaan temporer dalam penelitian ini

diperoleh dari jumlah perbedaan temporer yang terdapat pada catatan atas laporan keuangan dibagi dengan total aset (data terlampir).

Perbedaan Temporer (X2) = Perbedaan Temporer Total Aset

3.3.3 Variabel Kontrol

35

1. Return on Assets (ROA)

Return On Asset (ROA) merupakan rasio untuk mengukur kemampuan manajemen dalam menghasilkan pendapatan dari pengelolaan aset (Kasmir, 2008). ROA saat ini dibandingkan ROA masa mendatang akan memberikan kontrol untuk laba jangka pendek maupun jangka panjang. ROA diperoleh dari laba bersih dibagi dengan total aktiva (Martani dan Persada, 2009).

ROA = Laba bersih Total aset

2. Ukuran Perusahaan (Size)

Manzon dan Plesko (2002) dalam Martani dan Persada (2009) menyatakan bahwa ukuran perusahaan dapat memberikan efeknoisedi mana perusahaan dapat

melakukantax planning antara lain dengan cara investasi aktiva yang memberikan manfaat pajak secara efektif sehingga efek daribook-tax differencesmenjadi agak bias. Ukuran perusahaan (size) diperoleh dari hasil logaritma natural dari total aktiva perusahaan.

size= ln (total aktiva)

3. Arus Kas Operasi (OCF)

Menurut PSAK NO. 2, arus kas operasi(Operating Cash Flow)merupakan jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menunjukkan apakah perusahaan dari kegiatan operasinya perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi kewajibannya, memelihara kemampuan operasi

36

mengandalkan sumber pendanaan dari luar. Oleh karena itu umumnya arus kas operasi diperoleh dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba/rugi perusahaan. Besarnya jumlah arus kas operasi dapat dilihat pada laporan arus kas yang terdapat dalam laporan keuangan perusahaan diskala dengan total aktiva ( Saputro, 2011).

Rasio OCF = Arus kas operasi Total aset

3.4 Metode Pengumpulan Data

Metode pengumpulan data sekunder pada penelitian ini menggunakan metode dokumentasi. Metode dokumentasi dilakukan dengan cara mempelajari dokumen-dokumen yang relevan baik dari kepustakaan maupun pencarian melalui internet untuk memperoleh informasi-informasi serta data-data yang diperlukan.

3.5 Metode Analisis Data

3.5.1 Uji Statistik Deskriptif

37

3.5.2 Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk mengetahui apakah model regresi yang

diperoleh dapat menghasilkan estimator linier yang BLUE (Best Linear Unbiased

Estimator).Pengujian asumsi tersebut terdiri dari uji normalitas, uji

multikolonearitas, uji autokorelasi, dan uji heteroskedastisitas.

3.5.2.1 Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Model regresi yang baik adalah data yang berdistribusi normal atau mendekati normal (Ghozali, 2002). Penelitian ini menggunakan uji statistik non–parametrik Kolmogorov–Smirnov (K-S) untuk menguji normalitas residual. Uji K-S dilakukan dengan membuat hipotesis (Ghozali, 2002):

H0 = Data residual berdistribusi normal H1 = Data residual tidak berdistribusi normal

3.5.2.2 Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Multikolinieritas di dalam regresi dapat dilihat dari nilaitolerancedan nilaiVariance Inflation

38

regresi dapat dilihat daritolerance valueatauvariance inflation factor(VIF). Sebagai dasar acuannya dapat disimpulkan:

1. Jika nilaitolerance> 0,1 dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi. 2. Jika nilaitolerance< 0,1 dan nilai VIF > 10, maka dapat disimpulkan bahwa ada multikolinearitas antar variabel independen dalam model regresi.

3.5.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Penelitian ini menggunakan uji glejser untuk mendeteksi ada atau tidaknya heteroskedastisitas. Nilai absolut residual dirigres terhadap variabel independen. Jika nilai probabilitas signifikannya di atas 0,05 maka dapat disimpulkan tidak terjadi heteroskedastisitas. Sebaliknya, jika nilai probabilitas signifikansinya di bawah 0,05 maka dapat dikatakan telah terjadi heteroskedastisitas.

3.5.2.4 Uji Autokorelasi

39

Selanjutnya Ghozali (2013) menjelaskan bahwa uji autokorelasi ini merupakan pengujian asumsi dalam regresi dimana variabel dependen tidak berkorelasi dengan dirinya sendiri. Artinya, nilai variabel dependen tidak berhubungan dengan nilai variabel itu sendiri. Hipotesi yang akan digunakan adalah : H0 = tidak terdapat autokorelasi

H1= terdapat autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dL Tidak ada autokorelasi positif No decision dL≤ d ≤ dU Tidak ada autokorelasi negatif Tolak 4-dL < d < 4 Tidak ada autokorelasi negatif No decision 4-dU≤ d ≤ 4-dL Tidak ada autokorelasi positif dan negatif Terima dU < d < 4-dU

3.6 Pengujian Hipotesis

Dalam pengelolaan data penelitian menggunakan alat bantu berupa perangkat lunak statistik (statistic software) yang dikenal dengan SPSS. Penelitian ini menggunakan metode analisis regresi. Analisis regresi bertujuan untuk mengukur kekuatan hubungan antara dua variabel atau lebih dan menunjukkan arah

hubungan antara variabel dependen dengan variabel independen. Persamaan regresi dalam penelitian ini adalah sebagai berikut:

40

Keterangan :

Δ NI = Perubahan laba bersih perusahaan i pada tahun t

β0 = Konstanta

β1, β2, β3,... = Koefisien persamaan regresi populasi

Temporerit = Perbedaan temporer perusahaan i pada tahun t Permanenit = Perbedaan permanen perusahaan i pada tahun t

ROAit =Return on Assetsperusahaan i pada tahun t

Sizeit = Ukuran perusahaan i pada tahun t

OCFit = Arus kas operasi perusahaan i pada tahun t

εi =error(Kesalahan Penggangu)

3.6.1 Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen (Ghozali, 2002). Nilai koefisien determinasi (R2) adalah antara nol dan satu. Jika nilai R2kecil maka kemampuan variabel–variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Sebaliknya, jika nilai R2mendekati satu maka variabel– variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

3.6.2 Uji Signifikansi Simultan (Uji Statistik F)

41

atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama– sama terhadap variabel dependen.

3.6.3 Uji Statistik t

Uji statistik t pada intinya menunjukkan seberapa jauh pengaruh satu

variabel independen terhadap variabel dependen dengan menganggap variabel independen lainnya konstan (Ghozali, 2002). Penelitian ini menggunakan taraf signifikansi 5% dengan kriteria penilaian sebagai berikut:

a) Jika t hitung > t tabel, maka Ho ditolak dan Ha diterima yang berarti ada pengaruh yang signifikan dari masing–masing variabel independen terhadap variabel dependen secara parsial.

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Hasil penelitian menunjukkan bahwa :

1. Perbedaan permanen tidak berpengaruh terhadap pertumbuhan laba. Ini menunjukkan bahwa semakin besar jumlah perbedaan permanen tidak akan mempengaruhi pertumbuhan laba perusahaan. Hal ini disebabkan karena perbedaan permanen merupakan perbedaan yang terjadi karena standar atau ketentuan yang berlaku, dan perbedaan permanen hanya akan mempengaruhi jumlah laba periode berjalan. Pada perusahaanfoods and

beveragesperbedaan permanennya disebabkan oleh penyisihan piutang

tak tertagih, penghasilan kena pajak final, pendapatan jasa giro, penalti dan bunga pajak, pendapatan dividen yang dikenakan pajak final, natura, pendapatan bunga yang dikenakan pajak final, perjamuan, sumbangan, dan lainnya yang tidak diakui dalam fiskal.

65

menimbulkan aset pajak tangguhan, dan jumlah yang dikoreksi dalam koreksi negatif pada perbedaan temporer akan menimbulkan kewajiban pajak tangguhan. Kenaikan aset pajak tangguhan menyebabkan

pengurangan beban pajak yang harus dibayar perusahaan, dan kenaikan kewajiban pajak tangguhan menyebabkan kenaikan beban pajak yang harus dibayar perusahaan. Besarnya jumlah kenaikan aset pajak tangguhan dan kewajiban pajak tangguhan tidak terlalu signifikan terhadap beban pajak penghasilan, sehingga tidak mempengaruhi pertumbuhan laba.

3. ROA berpengaruh terhadap pertumbuhan laba, karena ROA merupakan salah satu faktor dalam mengukur kemampuan perusahaan menghasilkan laba.

4. Ukuran perusahaan (Size) tidak berpengaruh terhadap pertumbuhan laba karenasizemerupakan rata-rata total penjualan bersih untuk tahun yang bersangkutan sampai beberapa tahun. apabila penjualan bersih lebih besar daripada biaya variabel dan biaya tetap, maka diperoleh jumlah

pendapatan sebelum pajak. Sebaliknya, jika penjualan bersih lebih kecil dari biaya variabel dan biaya tetap maka perusahaan akan mengalami kerugian, dikarenakan Size (ukuran perusahaan) lebih mengarah kepada manajemen laba bukan pertumbuhan laba.

66

kewajibannya dengan menggunakan kas dari aktivitas operasi, tetapi penggunaan kas yang terlalu tinggi dari aktivitas operasi dalam memenuhi kewajiban, menyebabkan berkurangnya kas, sehingga akan mengganggu aktivitas operasional perusahaan. Hal inilah yang akan berdampak menurunkan pertumbuhan laba perusahaan.

5.2 Keterbatasan Penelitian

1. Jumlah sampel yang digunakan dalam penelitian relatif sedikit, yaitu 9 perusahaanfoods and beverages.Sedikitnya perusahaan yang dijadikan sampel karena beberapa data laporan keuangan tidak lengkap dan hanya menggunakan sub sektorfoods and beveragesdari perusahaan manufaktur sehingga hasil penelitian ini tidak dapat digunakan sebagai dasar

generalisasi.

2. Periode pengamatan yang relatif pendek untuk menaksir parameter– parameter yang digunakan dalam penelitian.

3. Tidak memasukkan asumsi tidak terdapat perusahaan yang melakukan merger atau akuisisi dan event lainnya dalam pemilihan sampel. Hal ini mengakibatkan adanya kemungkinan bias dalam meneliti pengaruhbook

67

5.3 Saran

1. Untuk penelitian di masa yang akan datang, disarankan untuk memperluas dan mengembangkan model penelitian ini pada sektor lain selain sub sektorfoods and beveragesdan memperpanjang waktu pengamatan agar dapat melihat kecenderungan yang terjadi dalam jangka panjang dan mampu menggambarkan keadaan yang sesungguhnya.

2. Dalam pengambilan sampel sampel penelitian ini tidak memasukkan asumsi tidak terdapat perusahaan yang melakukan merger atau akuisisi dan event lainnya. Hal ini mengakibatkan adanya kemungkinan terjadi bias dalam menangkap hubunganbook tax differencesterhadap

DAFTAR PUSTAKA

Agoes, Soekrisno & Trisnawati, Estralita. 2010. Akuntansi Perpajakan Edisi 2 Revisi. Salemba Empat. Jakarta.

Anthony, Robert N. dan Vijay Govindarajan.2005. Management Control Systems.

Salemba Empat: Jakarta

Brolin, Amos Rico. 2014. Pengaruh Book Tax Differences terhadap Pertumbuhan Laba.Skripsi. Universitas Diponegoro.Semarang

Cahyaningrum, Ndaru Hesti. 2012. Analisis Manfaat Rasio Keuangan Dalam Memprediksi Pertumbuhan Laba.Universitas Diponegoro. Semarang. Direktorat Jendral Pajak. 2009. Undang-Undang Nomor 36 Tahun 2008 tentang

Pajak Penghasilan.

Ghozali, Imam. 2002. Aplikasi Analisis Multivariate Dengan Program SPSS .Badan Penerbit Universitas Diponegoro Semarang.

Ghozali dan Chariri.2007.Teori Akuntansi. Badan Penerbit Undip. Semarang. Jason, Mark. 2009. Book-Tax Differences and Earnings Growth. Dissertation.

University of Oregon.

Martani, Dwi. Persada, Aulia Eka. 2008. Pengaruh Book Tax Gap Terhadap Persistensi Laba.Jurnal Akuntansi Universitas Indonesia. Jakarta

Lestari, Budi. 2011. Analisis Pengaruh Book Tax Differences Terhadap Pertumbuhan Laba. Skripsi. Universitas Diponegoro. Semarang.

Lev, Baruch, and Dorron Nissim. 2004. ―Taxable Income, Future Earnings, and

Equity Values‖.The Accounting ReviewVol. 79.

Rajan, M.V. and R.E. Saouma. 2006. “Optimal Information Asymmetry.”The

Accounting Review, Vol. 81, No. 3, May: 677–712.

Rosanti, Nur Aini. Zulaikha. 2013. Pengaruh Book Tax Differences Terhadap Perubahan Laba.Jurnal Akuntansi Universitas Diponegoro.Semarang. Saputro, Nugroho Adi. 2011. Pengaruh Book Tax Differences terhadap

Pertumbuhan Laba.Skripsi.Universitas Diponegoro.Semarang

Resmi,Siti. 2005. Perpajakan Teori dan Kasus Buku 1 Edisi 4.Salemba Empat. Yogyakarta.

Resmi, Siti .2009.Perpajakan, Edisi Kelima.Salemba Empat. Jakarta Watts. Ross L and Jerold l Zimmerman. 1986.Positive Accounting Theory.

Prentice Hall. New Jersey.

Wijayanti, Handayani Tri. 2006. Analisis Pengaruh Perbedaan Antara Laba Akuntansi dan Laba Fiskal terhadap Persistensi Laba, Akrual, dan Arus Kas. Simposium Nasional Akuntansi IX Padang.

http://www.sahamok.com/emiten/sektor-industri-barang-konsumsi/sub-sektor-makanan-minuman/

www.idx.co.id