ABSTRAK

PENGARUH BELANJA MODAL DAN BELANJA PEGAWAI TERHADAP PERTUMBUHAN EKONOMI DAERAH

DI KABUPATEN TULANG BAWANG TAHUN 2003-2012

Oleh

M. REKANAHARTO

Tahap penganggaran menjadi sangat penting dalam menyusun anggaran belanja yang tertuang di dalam Rencana Kerja Pemerintah Daerah. Anggaran yang tidak efektif dan tidak berorientasi pada kinerja akan menggagalkan perencanaan yang sudah disusun. Kecenderungan yang terjadi saat ini adalah pemerintah daerah dalam membuat anggaran belanja kurang memperhatikan output dan outcome serta dampak belanja itu sendiri terhadap masyarakat dalam jangka panjang. Penelitian ini mengkaji pengaruh belanja modal dan belanja pegawai terhadap pertumbuhan ekonomi daerah. Belanja modal diasumsikan sebagai sisi belanja yang memihak pada kepentingan publik. Sementara belanja pegawai dipilih berdasarkan sisi pemerintah daerah dimana sebagai pelaksana atau pelaku kebijakan yaitu pegawai serta pejabat itu sendiri. Pengaruh kedua belanja tersebut kemudian dihubungkan dengan kondisi pertumbuhan ekonomi daerah.

Pertumbuhan ekonomi suatu daerah sering dijadikan indikator makro ekonomi adalah Pendapatan Regional atau yang sering dikenal Produk Domestik Regional Bruto (PDRB). PDRB menggambarkan kinerja perekonomian suatu daerah dalam kurun waktu tertentu. Objek penelitian ini adalah Kabupaten Tulang Bawang dalam kurun waktu tahun 2003 sampai tahun 2012. Dengan menggunakan regresi linear berganda, penelitian ini menganalisis bagaimana pengaruh belanja pegawai dan belanja modal secara simultan maupun parsial terhadap pertumbuhan ekonomi daerah di Kabupaten Tulang Bawang.

Hasil analisis menunjukkan bahwa terdapat hubungan kuat antara belanja pegawai dan modal terhadap PDRB. Hasil uji determinasi memperlihatkan bahwa belanja pegawai dan belanja modal mempengaruhi pertumbuhan ekonomi sebesar 60% sedangan sisanya 40% dipengaruhi oleh faktor lain. Dari hasil uji F didapat bahwa belanja pegawai dan belanja modal secara simultan berpengaruh terhadap pertumbuhan ekonomi (PDRB). Sedangkan dari hasil uji t didapat bahwa belanja pegawai mempunyai pengaruh negatif terhadap PDRB dan belanja modal berpengaruh positif terhadap pertumbuhan ekonomi (PDRB). Sehingga dapat disimpulkan bahwa anggaran belanja pemerintah daerah Kabupaten Tulang Bawang yaitu belanja pegawai dan belanja modal mempengaruhi terhadap pertumbuhan ekonomi (PDRB) kabupaten Tulang Bawang.

EFFECT OF CAPITAL EXPENDITURES AND EMPLOYEE SPENDING ON REGIONAL ECONOMIC GROWTH TULANG BAWANG

DISTRICT (2003-2012) Abstract

By

M. REKANAHARTO

Budgeting is an important stage in preparing the budget as stipulated in the Local Government Work Plan. An ineffective and non performance oriented budget can derail plans that are constructed. There is tendency that the local government when formulating budget pay less attention to outputsand outcomesas well as the impact of teh expenses itself to the community in the long term. This study examines the effect of capital expenditure and personnel expenditure to economic growth in the region. Capital expenditures are assumed as expenditure in favor of public interest. While personnel expenses were selected based on the local government where as the executor or the perpetrator is an employee and official policy itself. The influence of both expenditure is then linked to the condition of the region's economic growth.

Economic growth of a region is often used as a macro-economic indicator for the Regional Revenue known as Gross Domestic Product (GDP). GDP illustrates the performance of the economy of a region within a certain time. The object of this study is Tulang Bawang District in the period 2003 to 2012. Using multiple linear regression, this study analyzed the influence of personnel expenditure and capital expenditure simultaneously and partially to the economic growth of Tulang Bawang District.

The result of analysis shows that there is a strong correlation between employees and capital expenditure to GDP. Determination of test also shows that the personnel expenses and capital expenditures affect economic growth by 60% whereas the remaining 40% is influenced by other factors. From the results obtained that the F test personnel expenditure and capital expenditure simultaneously affect the economic growth (GDP). The results of the t test discovers that personnel expenditures have negative effect on GDP while capital expenditure give positive effect on economic growth (GDP). Hence it can be concluded that the local government budget of Tulang Bawang District namely personnel expenses and capital expenditures affect on economic growth (GDP) Tulang Bawang district.

0

PENGARUH BELANJA MODAL DAN BELANJA PEGAWAI

TERHADAP PERTUMBUHAN EKONOMI DAERAH

DI KABUPATEN TULANG BAWANG

TAHUN 2003-2012

Oleh :

M. REKANAHARTO

Tesis

Sebagai Salah Satu Syarat Untuk Mencapai Gelar MAGISTER MANAJEMEN

Pada

Program Studi Magister Manajemen Program Pascasarjana Fakultas Ekonomi

Universitas Lampung

PROGRAM PASCASARJANA MAGISTER MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

FrdutTffiis

Nanal*faleeis$ra

Fsgpr&

Eelaqial$sdsl

de

FeIeF

FeSeHEi ?erbadap FertanebfihasEkssssE

llaer*h

di

KrkpltenT*langEmar*ng?r*nmffiF3*ll

M"

Rekanafur*o

L

MENYETfrN

Ncms

Pskaft lda&asis*va: {H}2l$XlSElKsilrs€sfiasi

I

nfiana$ramPemsia*adaaXeu,mgro..

DfrrrahFr*gram*trrtf

EkElcrssd

d*n Efut*s

u*i+erries

F*u#lmh.ftng

I

fuiliP*nHmHng

\

..,-

""""**\

\-

* *

Frmbi@hjngtr,M.

DnI{

SntrEn Fq,$-F- 6fi.Sil{lP_

tslffilxryf(sr#r1

Prugrarg

fudi

Bfiagb*

Aile*aiemenFmgraclFa$rssa*ma.fakuttss CLc$tclstidarrBisttFs

{lnhmibLanpufig

ge*:a Frryram St$dl"

E}r.

$.Irtrcrr

UL&n

$.E* n*.$i.hrTF.19ffi1ffi6ffi1Sffi

KIENGE$AIIKAF{

t-

Komi$iPmg$iiIJ

H*tut

Kasrisi Fet g,rii{rmt*mtl"g$

t

l

?

t

t:

{

t,

t

1-? Anggota Kuurixi P*nguii

{fengqtiUtarna},,,,-::'

SEae

t

gtl

t '\*-"'

}$#.Sir"'

. Direktur Prograrn Pascasarlrma Uriiuerdh$ t"anrpung

Sudiaw*,

hfi"S.1e5ffii*1*$191#r

4.

TrurgatLutts

trytanTe$is : S6rr{a**srk

H}14r,"ihsr+ $.E-,

*e$i.

.ltjq

/

1.S

Pernbiu*eryS-r

. \ I :

a .

Fak$@ffiffitidmsffiiEffid&sitgd'

-.4rr- ir -_t i: i \.. :.'

LEMBAR PERNYATAAN

Dengan ini Saya menyatakan dengan sebenarnya bahwa :

1.

Tesis dengan judul"

Pengaruh Belanja Modal dan Belanja PegawaiTerhadap Pertumbuhan Ekonomi Daerah

di

Kabupaten TulangBawang TAhun 2003

-

2012" adalah karya Saya sendiri dan Sayatidak melakukan penjiplakan atau pengutipan atas karya Penulis lain

dengan cara yang tidak sesuai dengan tata etika ilmiah yang berlaku

dalam masyarakat akademik atau yang di sebut Plagiatisme.

2.

Hak intelektual atas karya ilmiah ini diserahkan sepenuhnya kepadaUniversitas Lampung.

Atas pernyataan ini, apabila

di

kemudian hari ternyata ditemukan adanyaketidak benaran,

Saya

bersedia menanggung akibatdan

sanksi yang diberikan kepada saya, Saya bersedia dan sanggup dituntut sesuai denganhukum yang berlaku.

Bandarlampung, 06 November 2014 Pembuat Pernyataan,

l

1'

RIWAYAT HIDUP

Penulis bernama M. Rekanaharto dilahirkan di Tanjung Karang pada tanggal 03 Maret 1977, sebagai anak pertama dari enam bersaudara, dari pasangan Bapak H. Kadarsyah Amri, SE dan Ibu Hazalina (Almh). Penulis telah menikah dengan Kornelia, S.IP. dan telah dikaruniai tiga anak.

Pendidikan formal pertama yang pernah ditempuh oleh penulis adalah Pendidikan Taman Kanak-Kanak (TK) Arusdah yang diselesaikan pada tahun 1983, kemudian dilanjutkan di Sekolah Dasar Negeri 6 Penengahan Kedaton, Bandar Lampung diselesaikan pada tahun 1989. Sekolah Menengah Pertama (SMP) di SMPN 2 Tanjung Karang selesai pada tahun 1992 dan Sekolah Menengah Atas (SMA) di SMAN Way Halim Bandar Lampung selesai pada tahun 1995, serta tahun 1995 penulis terdaftar sebagai mahasiswa Fakultas Ekonomi Jurusan Ilmu Ekonomi Studi Pembangunan UNILA diselesaikan tahun 2000.

Persembahan

Kupersembahkan karya kecil ini untuk

Istri dan anak-anakku Tercinta,

Moto

“Sesungguhnya sesudah kesulitan itu ada

kemudahan” (Alam Nasyrah : 6)

SAN WACANA

Segala Puji hanya milik Allah SWT yang telah memberikan banyak rahmat, nikmat serta hidayah-Nya kepada penulis sehingga penulis dapat menyelesaikan tesis ini. Tesis dengan judul “Pengaruh Belanja Modal dan Belanja Pegawai

Terhadap Pertumbuhan Ekonomi Daerah di Kabupaten Tulang Bawang Tahun 2003-2012 ” adalah sebagai salah satu syarat untuk memperoleh gelar Magister Manajemen pada program pasca sarjana Universitas Lampung.

Selama masa studi dan penulisan tesis ini, penulis banyak mendapatkan bantuan baik langsung maupun tidak langsung dari berbagai pihak. Untuk itu dalam kesempatan ini penulis mengucapkan terimakasih yang tulus kepada:

1. Bapak Prof. H. Satria Bangsawan, SE, M.Si., selaku Pembimbing I dan Dekan Fakultas Ekonomi Universitas Lampung yang telah banyak memberikan petunjuk, bimbingan, dan nasehat yang baik dan berguna kepada penulis.

2. Rinaldi Bursan, SE, M.Si., selaku Pembimbing II, Pembimbing Akademik dan Sekretaris Program Studi Magister Manajemen Program Pasca Serjana Universitas Lampung yang tidak kenal lelah dan waktu untuk membimbing kami dalam penulisan tesis ini.

4. Bapak dan Ibu dosen serta Staf Administrasi Program Studi Magister Manajemen Program Pasca Sarjana Universitas Lampung.

5. Istri dan anak-anakku yang telah memberi semangat dan doa, (Almh) Bunda dan Papa tercinta yang telah mendidik penulis dengan penuh kasih sayang ”Kalian adalah anugerah terindah yang pernah kumiliki”,

mendo’akan penulis disetiap sujudnya untuk keberhasilan penulis.

6. Teman-teman Magister Managemen UNILA Angkatan 09 yang telah memberikan bantuan demi terselesainya penulisan tesis ini.

7. Semua pihak yang secara langsung maupun tidak langsung telah membantu proses penulisan tesis ini, terimakasih untuk segalanya.

Penulis berharap semoga segala amal kebaikan mereka diterima Allah SWT, dan akan mendapat balasan dengan berlipat ganda baik di dunia maupun di akherat kelak. Harapan penulis, semoga tesis ini dapat bermanfaat bagi kita semua.

Bandar Lampung, Desember 2014 Penulis

DAFTAR ISI

Halaman

DAFTAR TABEL ... i

DAFTAR GAMBAR ... ii

I. PENDAHULUAN 1.1. Latar Belakang Masalah ……… 1

1.2. Permasalahan ...……….. 6

1.3. Tujuan Penelitian ………... 7

1.4. Manfaat Penelitian ………... ... 7

1.5. Batasan Penelitian ………. 8

1.6. Kerangka Pemikiran ……….. 8

II. TINJAUAN PUSTAKA 2.1. Kajian Pustaka ...………... 11

2.2. Penelitian Terdahul …………...………. 21

III. METODE PENELITIAN 3.1. Tempat dan Waktu Penelitian………. 23

3.2. Metode (Pendekatan) Penelitian .………... 23

3.3 Sumber Data ...………... 23

3.4 Populasi dan Sampel...……….. 24

3.5 Variabel Penelitian ...……….. 24

3.6 Metode Analisis Dara ...……….. 26

IV. PEMBAHASAN 4.1. Analisis Statistik Deskriptif ... ……… 34

4.2 Analisis Persamaan Regresi Linier Berganda ... 42

4.3 Pengujian Hipotesis Linier Berganda ... 43

V. SIMPULAN DAN SARAN 5.1. Simpulan ……… 48

5.2. Saran ……….. 51 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman Tabel 1.1. Dimensi Pengaruh Belanja Modal dan Belanja Pegawai

Terhadap Pertumbuhan Ekonomi ...………... 9

Tabel 2.1. Perbedaan dan Perbaandingan Penelitian dengan Penilitian Sebelumnya ...………. 22

Tabel 3.1 Hasil Uji Autokolerasi antara Variabel Belanja Modal, Belanja Pegawai dan PDRB ... 29

Tabel 3.2 Hasil Uji Multikolineritas antara Variabel Belanja Modal, Belanja Pegawai dan PDRB ... 30

Tabel 4.1 Perkembangan Belanja Pegawai, Belanja Modal dan PDRB Di Kabupaten Tulang Bawang ... 35

Tabel 4.2 Produk Domestik Regional Bruto Kabupaten Tulang Bawang Menurut Lapangan Usaha Tahun 2003 – 2012 ... 39

Tabel 4.3 Hasil Analisis Regresi Linier Berganda ... 42

Tabel 4.4 Hasil Uji Koefisien Determinasi ... 43

DAFTAR GAMBAR

Gambar Halaman Gambar 1.1 Pertumbuhan Belanja Pegawai, Belanja Modal dan

PDRB di Kabupaten Tulang Bawang ...………... 5 Gambar 2.1 Kerangka Pemikiran ……… 8 Gambar 3.1 Hasil Uji Heterokedastisitas antara Belanja Modal,

Belanja Pegawai dn PDRB ……… 26 Gambar 4.1 Perkembangan Belanja Pegawai, Belanja Modal dan PDRB

Di Kabupaten Tulang Bawang ... 36 Gambar 4.2 Distribusi Persentase Produk Domestik Regional Bruto

Kabupaten Tulang Bawang Menurut Lapangan Usaha

Tahun 2003 – 2012 ... 40 Gambar 4.3 Kurva Sebaran F ……… 45 Gambar 4.4 Kurva Sebaran t ……… 46

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Untuk melaksanakan hak dan kewajiban serta untuk melaksanakan tugas yang dibebankan oleh rakyat, pemerintah daerah harus mempunyai suatu rencana yang matang untuk mencapai suatu tujuan yang ditetapkan. Rencana-rencana tersebut disusun secara matang yang nantinya dipakai sebagai pedoman dalam langkah pelaksanan keuangan daerah. Rencana-rencana pemerintah daerah untuk melaksanakan keuangan daerah dituangkan dalam bentuk Anggaran Pendapatan dan Belanja Daerah (APBD).

2 Penganggaran sektor publik terkait dengan proses penentuan jumlah alokasi dana untuk tiap-tiap program dan aktivitas dalam satuan moneter. Proses penganggaran organisasi sektor publik dimulai ketika perumusan strategi dan perencanaan strategik telah selesai dilakukan. Anggaran merupakan artikulasi dari hasil perumusan strategi dan perencanaan strategik yang telah dibuat. Tahap penganggaran menjadi sangat penting karena anggaran yang tidak efektif dan tidak berorientasi pada kinerja akan menggagalkan perencanaan yang sudah disusun. Anggaran merupakan managerial plan for action untuk memfasilitasi tercapainya tujuan organisasi.

3 samping anggaran pendapatan dan pembiayaan) yang lebih berpihak kepada kebutuhan masyarakat di daerah secara luas.

Hal yang melatar belakangi penulis untuk meneliti masalah belanja adalah karena ada tendensi di pemerintah daerah membuat anggaran belanja kurang memperhatikan output dan outcome serta dampak belanja itu sendiri terhadap masyarakat dalam jangka panjang. Pemerintah daerah dalam menyusun belanja yang tertuang di dalam Rencana Kerja Anggaran (RKA) masing-masing satuan kerja perangkat daerah (SKPD) atau Dinas/Badan/Kantor seperti berlomba-lomba membuat anggaran belanja, mencari jalan bagaimana agar mendapatkan alokasi belanja yang lebih besar, sedangkan program atau kegiatan yang didanai kurang bermanfaat bagi peningkatan kesejahteraan masyarakat.

Menurut Permendagri 21 Tahun 2011 tentang Perubahan Kedua atas Peraturan Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, belanja dapat diklasifikasikan dalam beberapa kategori yaitu: (1) belanja menurut urusan yaitu urusan wajib dan urusan pilihan; (2) belanja menurut fungsi; (3) belanja menurut organisasi dan (4) belanja menurut program dan kegiatan (pasal 24). Dalam penelitian ini penulis menggunakan data belanja menurut klasifikasi yang ke-4 yaitu belanja menurut program dan kegiatan. Pertimbangan penulis adalah bahwa belanja menurut program dan kegiatan lebih spesifik serta merupakan format dasar RKA-SKPD dalam menyusun anggaran pendapatan dan belanja sehingga menjadi dokumen anggaran yang disebut Dokumen Pelaksanaan Anggaran Satuan Kerja Perangkat Daerah (DPA-SKPD).

4 36). Belanja tidak langsung adalah belanja yang dianggarkan tidak terkait langsung dengan pelaksanaan program atau kegiatan. Belanja langsung adalah belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja tidak langsung sebagaimana dimaksud dalam pasal 36 ayat (1) Permendagri 13 Tahun 2006 tersebut terdiri dari belanja: (1) belanja pegawai;(2) bunga; (3) subsidi; (4) hibah; (5) bantuan sosial; (6) belanja bagi hasil; (7) bantuan keuangan; dan (8) belanja tidak terduga. Sedangkan belanja langsung terdiri dari jenis belanja: (1) belanja pegawai; (2) belanja barang dan jasa; dan (3) belanja modal.

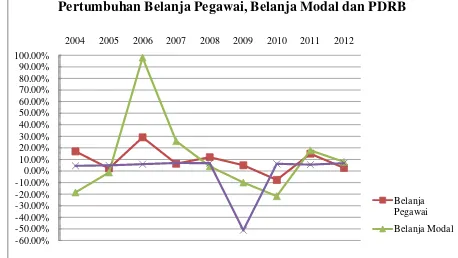

Dalam tabel berikut ini dapat dilihat perkembangan belanja langsung di Kabupaten Tulang Bawang selama periode tahun 2004-2012 sebagai berikut: Gambar 1.1. Pertumbuhan Belanja Pegawa, Belanja Modal dan PDRB di

Kabupaten Tulang Bawang Tahun 2004 dan 2012

Dilihat dari gambar 1.1 pertumbuhan belanja pegawai di Kabupaten Tulang Bawang lebih besar dibandingkan belanja modal dan PDRB pada tahun 2006.

-60.00% -50.00% -40.00% -30.00% -20.00% -10.00% 0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00% 70.00% 80.00% 90.00% 100.00%

2004 2005 2006 2007 2008 2009 2010 2011 2012

Pertumbuhan Belanja Pegawai, Belanja Modal dan PDRB

Belanja Pegawai

5 Agar tidak terjadi salah pengertian, perlu dijelaskan bahwa belanja modal dalam penelitian ini adalah jumlah belanja dalam belanja langsung (pasal 53 Permendagri 13 Tahun 2006) yaitu belanja yang dilakukan dalam rangka pembelian/pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 bulan untuk digunakan dalam kegiatan pemerintahan seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya. Adapun yang dimaksud dengan belanja pegawai dalam penelitian ini adalah belanja tidak langsung (pasal 37 Permendagri 13 Tahun 2006) yaitu belanja kompensasi dalam bentuk gaji dan tunjangan, serta penghasilan lainnya yang diberikan kepada pegawai negeri sipil yang ditetapkan sesuai dengan ketentuan perundang-undangan, ditambah dengan uang representasi dan tunjangan pimpinan dan anggota DPRD serta gaji dan tunjangan Kepala dan Wakil Kepala Daerah serta penghasilan dan penerimaan lainnya yang ditetapkan sesuai dengan peraturan perundang-undangan dianggarkan dalam belanja pegawai.

6 bertindak sebagai fasilitator, mediator sekaligus katalisator pembangunan daerah, yang notabene sebagai pemegang kewenangan fiskal melalui kebijakan APBD.

Variabel yang dipilih dalam penelitian ini adalah belanja modal, belanja pegawai dan pertumbuhan ekonomi daerah. Belanja modal diambil berdasarkan asumsi sisi belanja yang memihak pada kepentingan publik. Belanja pegawai dipilih berdasarkan sisi pemerintah daerah dimana sebagai pelaksana atau pelaku kebijakan yaitu pegawai serta pejabat itu sendiri. Pengaruh kedua belanja tersebut dihubungkan dengan pertumbuhan ekonomi daerah. Dengan mengetahui pengaruh kedua jenis belanja tersebut terhadap pertumbuhan ekonomi daerah, maka diharapkan ditemukan alokasi belanja yang paling ideal di masa mendatang, di mana tercipta suatu harmonisasi atau keseimbangan antara pemerintah daerah dengan masyarakat itu sendiri. Dengan pemberian gaji dan penghasilan yang sesuai dan layak kepada pegawai negeri sipil diimbangi dengan peningkatan kualitas pelayanan kepada masyarakat, di mana masyarakat juga mendapatkan kepuasan yang maksimal atas pelayanan pemerintah daerah melalui penyediaan fasilitas, sarana dan prasana publik yang bermutu, yang secara umum meningkatnya kualitas hidup masyarakat dalam arti luas. Berdasarkan latar belakang tersebut, tertarik menulis tesis dengan judul Pengaruh Belanja Modal dan Belanja Pegawai Terhadap Pertumbuhan Ekonomi Daerah”.

1.2 Pemasalahan

7 kurun waktu tertentu. Dalam hal ini penulis ingin mengadakan penelitian di Kabupaten Tulang Bawang dengan kurun waktu dari tahun 2003 sampai tahun 2012, permasalahan yang akan diteliti adalah “Bagaimana pengaruh belanja pegawai dan belanja modal secara simultan dan parsial terhadap pertumbuhan ekonomi daerah di Kabupaten Tulang Bawang”.

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

Untuk menganalisis pengaruh belanja pegawai dan belanja modal secara simultan dan parsial terhadap pertumbuhan ekonomi daerah di Kabupaten Tulang Bawang.

1.4 Manfaat Penelitian

Manfaat penelitian ini adalah:

1. Bagi Pemerintah Kabupaten Tulang Bawang dapat memberikan sumbangan pemikiran yang berupa informasi sebagai bahan pengambilan keputusan dalam penyusunan APBD. Dengan diketahuinya perilaku dan pengaruh belanja modal dan belanja pegawai terhadap pertumbuhan ekonomi daerah di Kabupaten Tulang Bawang maka akan memudahkan dalam proses penyusunan dan pengalokasian belanja modal dan belanja pegawai agar memberikan manfaat yang optimal bagi pertumbuhan ekonomi masyarakat.

8 serta para pejabat di daerah (sistem reward dan punishment) yang paling efisien dan bagaimana merancang suatu sistem manajemen belanja (pengganggaran, pelaksanaan dan pertanggungjawaban) dari belanja modal dalam APBD dengan formula yang paling ekonomis, efektif dan efisien yang memberikan manfaat optimal bagi masyarakat di daerah. 3. Sebagai referensi selanjutnya yang tertarik meneliti pengelolaan keuangan.

1.5 Batasan Penelitian

a. Anggaran Belanja Langsung yang dikaji adalah Belanja Modal dan Belanja Pegawai, sedangkan pertumbuhan ekonomi daerah yang dikaji adalah Produk Domestik Regional Bruto (PDRB).

b. Data yang digunakan adalah laporan keuangan daerah tahun 2003 sampai tahun 2012 di kabupaten Tulang Bawang.

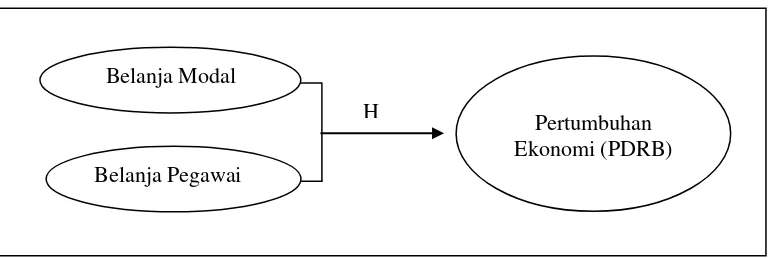

1.6 Kerangka Pemikiran

Berikut ini adalah kerangka pemikiran yang penulis gambarkan untuk mempermudah mengetahui arah tujuan penelitian ini. Adapun kerangka pemikirannya adalah sebagai berikut :

Gambar 2.1 Kerangka Pemikiran

Belanja Modal

Pertumbuhan Ekonomi (PDRB) Belanja Pegawai

9 Penelitian ini akan mencoba melihat pengaruh pengelolaan keuangan daerah kabupaten Tulang Bawang yang digunakan variabel bebas (independent) yaitu belanja modal terhadap pertumbuhan ekonomi daerah sebagai variabel terikat (dependen) yaitu Produk Domestik Regional Bruto (PDRB), dan pengaruh belanja pegawai terhadap pertumbuhan ekonomi daerah (PDRB).

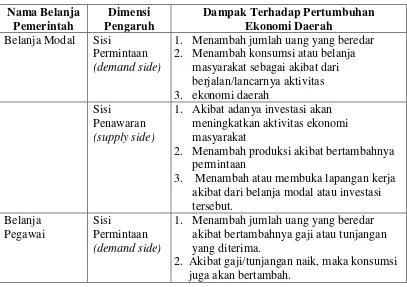

Tabel 1.1 Dimensi Pengaruh Belanja Modal dan Belanja Pegawai Terhadap Pertumbuhan Ekonomi Daerah

Nama Belanja Pemerintah

Dimensi Pengaruh

Dampak Terhadap Pertumbuhan Ekonomi Daerah

Belanja Modal Sisi

Permintaan (demand side)

1. Menambah jumlah uang yang beredar 2. Menambah konsumsi atau belanja

masyarakat sebagai akibat dari berjalan/lancarnya aktivitas 3. ekonomi daerah

Sisi

Penawaran (supply side)

1. Akibat adanya investasi akan meningkatkan aktivitas ekonomi masyarakat

2. Menambah produksi akibat bertambahnya permintaan

3. Menambah atau membuka lapangan kerja akibat dari belanja modal atau investasi tersebut. Belanja Pegawai Sisi Permintaan (demand side)

1. Menambah jumlah uang yang beredar akibat bertambahnya gaji atau tunjangan yang diterima.

2. Akibat gaji/tunjangan naik, maka konsumsi juga akan bertambah.

1.7 Hipotesis

Latar belakang, permasalahan dan kerangka pemikiran dijadikan dasar untuk mengajukan hipotesis sebagai berikut :

H1 : Belanja modal berpengaruh terhadap pertumbuhan ekonomi daerah di Kabupaten Tulang Bawang.

10 BAB II

KAJIAN PUSTAKA

Hasil penelitian Alfirman dan Sutriono (2006) yang meneliti masalah hubungan pengeluaran rutin dengan produk domestik bruto (PDB) menemukan bahwa pengeluaran pemerintah tidak berpengaruh secara signifikan terhadap produk domestik bruto (PDB) di Indonesia. Bahkan yang terjadi adalah sebaliknya, bahwa PDB mempengaruhi total pengeluaran pemerintah. Bila produk domestik bruto meningkat maka akan berdampak kepada peningkatan kegiatan ekonomi utamanya sektor riil dan dunia usaha pada umumnya. Peningkatan kegiatan ekonomi akan membawa pengaruh peningkatan penerimaan pemerintah melalui perpajakan karena bergairahnya perekonomian sehingga aktivitas dunia usaha meningkat yang pada akhirnya keuntungan perusahaan meningkat. Dari hasil penelitian ini ditemukan fakta bahwa pengeluaran pembangunanlah yang berperan dalam meningkatkan produk domestik bruto (PDB), hanya kendalanya adalah keterbatasan dana serta banyaknya pengeluaran rutin.

Hasil penelitian Azwardi (2007) menunjukkan bahwa pengeluaran pembangunan memberikan income multiplier dan output multiplier yang lebih besar dibandingkan pengeluaran rutin. Dampak terbesar untuk wilayah Jawa diperoleh rumah tangga West Java, sedangkan untuk Luar Jawa diterima oleh rumah tangga Sumatera. Output multiplier terbesar di Jawa dan Luar Jawa diterima oleh sektor pertanian yang diikuti oleh sektor industri, jasa, pertambangan dan utilities.

11 memiliki nilai yang lebih tinggi dibandingkan Luar Jawa. Berdasarkan hasil dari simulasi diketahui pengurangan pengeluaran rutin di Jawa memperlemah kinerja perekonomian di kedua wilayah makro. Pengurangan pengeluaran rutin yang digunakan untuk membiayai sektor pelayanan umum memberikan dampak yang lebih tinggi terhadap penurunan kinerja perekonomian Jawa. Pengurangan pengeluaran rutin di Luar Jawa juga memperlemah kinerja perekonomian di kedua wilayah makro. Pengurangan pengeluaran rutin yang digunakan untuk membiayai pengeluaran di sektor sosial memberikan dampak yang lebih tinggi terhadap penurunan kinerja perekonomian Luar Jawa.

Peningkatan PAD di Jawa akan meningkatkan kinerja perekonomian di kedua wilayah makro. Peningkatan PAD yang digunakan untuk membiayai sektor pelayanan umum memberikan dampak yang lebih tinggi terhadap peningkatan kinerja perekonomian Jawa. Meningkatnya kinerja perekonomian menimbulkan trade-off dengan tingkat ketimpangan pendapatan di kedua wilayah makro.

Peningkatan PAD di Luar Jawa juga akan meningkatkan kinerja perekonomian di kedua wilayah makro. Peningkatan PAD digunakan untuk membiayai sektor ekonomi memberikan dampak yang lebih tinggi terhadap peningkatan kinerja perekonomian Luar Jawa. Meningkatnya kinerja perekonomian menimbulkan tradeoff dengan tingkat ketimpangan pendapatan di kedua wilayah.

12 investasi, APBD (pengeluaran pemerintah) berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi di Provinsi DIY. Variabel tenaga kerja berpengaruh negatif dan tidak signifikan. Variabel Dummy otonomi daerah berpengaruh positif namun tidak signifikan terhadap pertumbuhan ekonomi di Provinsi DIY.

Hasil penelitian Roberts dan Deichmann (2009) menggunakan data panel dari 142 negara pada periode tahun 1970 – 2000, mencari fixed effect menggunakan variabel pertumbuhan penduduk, rata-rata investasi swasta, rata-rata investasi pemerintah, variabel dummi keterbukaan suatu negara, terdapatnya perang sipil dan pengaruhnya terhadap transfer pertumbuhan ekonomi antarnegara menemukan bahwa investasi swasta dan investasi pemerintah berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi di beberapa negara di dunia. Investasi pemerintah yang diteliti di sini adalah investasi untuk sarana transportasi dan komunikasi.

13 tersebut digunakan untuk mendanai pelaksanaan urusan pemerintahan yang menjadi kewenangan provinsi atau kabupaten/kota yang terdiri dari urusan wajib, urusan pilihan dan urusan lain yang penanganannya dalam bagian atau bidang tertentu dapat dilaksanakan bersama antara pemerintah pusat dan pemerintah daerah.

Belanja penyelenggaraan urusan wajib tersebut diprioritaskan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang layak serta mengembangkan sistem jaminan sosial. Peningkatan kualitas pelayanan masyarakat tersebut diwujudkan melalui prestasi kerja dalam pencapaian standar pelayanan minimal sesuai dengan peraturan perundang-undangan yang berlaku. Klasifikasi belanja daerah didalam struktur APBD ada beberapa yaitu (1) belanja menurut urusan pemerintahan (urusan wajib dan urusan pilihan); (2) belanja menurut fungsi; (3) belanja menurut organisasi; dan (4) belanja menurut program dan kegiatan. Dalam penelitian ini penulis mengambil data belanja menurut klasifikasi ke-4, alasannya adalah di dalam struktur APBD pada pemerintah Kabupaten/Kota menggunakan belanja menurut klasifikasi tersebut, di mana sejak membuat perencanaan (dalam RKA - SKPD) sampai menjadi dokumen anggaran (DPA- SKPD) menggunakan format belanja menurut klasifikasi berdasarkan klasifikasi ke-4 yaitu berdasarkan program dan kegiatan.

14 pelaksanaan program atau kegiatan. Contoh belanja tidak langsung adalah belanja berikut: belanja pegawai, belanja bunga, belanja subsidi, hibah, bantuan sosial, belanja bagi hasil, bantuan keuangan dan belanja tidak terduga. Belanja langsung adalah belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan. Contoh belanja langsung adalah belanja pegawai, belanja barang dan jasa dan belanja modal. Dalam penelitian ini perlu dibedakan antara kedua jenis belanja pegawai yaitu belanja pegawai dalam belanja tidak langsung dengan belanja pegawai dalam belanja langsung, keduanya sangatlah berbeda. Salah satu variabel dalam penelitian ini adalah belanja pegawai dalam belanja tidak langsung, yaitu belanja untuk gaji dan tunjangan saja, secara keseluruhan PNS, bupati dan wakil bupati ditambah dengan tunjangan atau uang representasi anggota DPRD.

15 penerimaan lainnya yang ditetapkan sesuai dengan peraturan perundang-undangan dianggarkan dalam belanja pegawai.

Menurut Widodo (1991: 35-36) mengatakan bahwa pengertian pertumbuhan ekonomi adalah suatu proses bagaimana suatu perekonomian berkembang atau berubah dari waktu ke waktu. Substansi atau fokus dari pertumbuhan ekonomi yang dimaksudkan di sini adalah adanya perubahan dan perkembangan. Pertumbuhan ekonomi memberikan indikasi tentang aktivitas perekonomian masyarakat yang terjadi dalam suatu negara atau daerah pada periode tertentu. Menurut Boediono (1991:1) mendefinisikan pertumbuhan ekonomi merupakan suatu proses kenaikan output per kapita dalam jangka panjang. Pertumbuhan ekonomi bukan hanya berupa gambaran perekonomian pada saat tertentu saja, artinya bahwa suatu perekonomian selalu berkembang atau berubah dari waktu ke waktu (aspek dinamis).

Menurut Permendagri 13 Tahun 2006 pasal 21 dan 22 bahwa APBD merupakan dasar pengelolaan keuangan daerah dalam masa 1 (satu) tahun anggaran terhitung mulai tanggal 1 Januari sampai dengan tanggal 31 Desember. Struktur APBD merupakan satu kesatuan terdiri dari: pendapatan daerah, belanja daerah dan pembiayaan daerah. Struktur APBD diklasifikasikan menurut urusan pemerintahan daerah dan organisasi yang bertanggung jawab melaksanakan urusan pemerintahan tersebut sesuai dengan peraturan perundang-undangan.

16 waktu tertentu yang dinyatakan dalam satuan finansial, sedangkan penganggaran adalah proses atau metode untuk mempersiapkan suatu anggaran.

Penganggaran sektor publik terkait dengan proses penentuan jumlah alokasi dana untuk setiap program dan aktivitas dalam satuan moneter. Anggaran publik berisi rencana kegiatan yang dipresentasikan dalam bentuk rencana perolehan pendapatan dan belanja dalam satuan moneter. Dalam bentuk yang paling sederhana, anggaran publik merupakan suatu dokumen yang menggambarkan kondisi keuangan dari suatu organisasi yang meliputi informasi mengenai pendapatan, belanja dan aktivitas.

Menurut Mahsun (2006:146-148) perencanaan anggaran daerah (APBD) terdiri dari (1) formulasi kebijakan anggaran (budget policy formulation) dan (2) perencanaan operasional anggaran (budget operational planning). Formulasi kebijakan anggaran adalah penyusunan Arah dan Kebijakan Umum APBD sebagai dasar dalam perencanaan operasional. Perencanaan operasional adalah penyusunan rencana kegiatan dan alokasi sumberdaya. Dalam sistem anggaran kinerja, Arah dan Kebijakan Umum APBD mempunyai dua fungsi utama yaitu fungsi perencanaan dan fungsi pengendalian. Sebagai fungsi perencanaan karena Arah dan Kebijakan Umum APBD ini merupakan pedoman dalam penyusunan Rancangan APBD dan sebagai fungsi pengendalian karena Arah dan Kebijakan Umum APBD sebagai dasar penilaian kinerja keuangan daerah dalam satu tahun anggaran.

17 1. Anggaran merupakan alat bagi pemerintah untuk mengarahkan pembangunan sosial-ekonomi, menjamin kesinambungan, pertumbuhan ekonomi, dan meningkatkan kualitas hidup masyarakat.

2. Anggaran diperlukan karena adanya kebutuhan dan keinginan masyarakat yang tidak terbatas dan terus berkembang, sedangkan sumber daya yang ada terbatas. Anggaran diperlukan karena adanya masalah keterbatasan sumberdaya (scarcity of resources), pilihan (choice), dan trade offs.

3. Anggaran diperlukan untuk meyakinkan bahwa pemerintah telah bertanggung jawab terhadap rakyat. Dalam hal ini anggaran publik merupakan instrumen pelaksanaan akuntabilitas publik oleh lembaga-lembaga publik yang ada.

2.1. Produk Domestik Regional Bruto (PDRB)

18 1. Pendekatan Produksi

PDRB adalah jumlah nilai tambah atas barang dan jasa yang dihasilkan oleh berbagai unit produksi suatu daerah dalam jangka waktu tertentu (Biasanya satu tahun). PBRB merupakan jumlah balas jasa yang diterima oleh faktor-faktor produksi yang ikut serta dalam proses produksi di suatu daerah dalam jangka waktu tertentu (biasanya satu tahun). Balas jasa faktor produksi tersebut adalah upah dab gaji, sewa tanah, bunga modal dan keuntungan; semuanya belum dipotong pajak penghasilan dan pajak langsung lainnya. PDRB mencakup juga penyusutan dan pajak tidak langsung neto (pajak tidak langsung dikurangi subsidi).

2. Pendekatan pengeluaran

PDRB adalah komponen permintaan terakhir yang terdiri dari : a. Pengeluaran komsumsi rumahtangga dan lembaga swasta nirlaba b. Konsumsi pemerintah

c. Pembentukan modal tetap domestic bruto d. Perubahan stok

e. Ekspor neto (ekspor neto merupakan ekspor dikurangi impor) 3. Pendekatan Pendapatan

19 ini, PDRB mencakup juga penyusutan dan pajak tidak langsung neto (pajak tak langsung dikurangi subsidi).

Secara konsep ketiga pendapatan tersebut akan menghasilkan angka yang sama. Jadi, jumlah pengeluaran akan sama dengan jumlah pendapatan untuk faktor-faktor produksi. Produk Domestik Regional Bruto (PDRB) dapat diartikan dalam tiga pengertian, yaitu :

a. Menurut pengertian produksi, PDRB adalah jumlah nilai produk barang dan jasa akhir yang dihasilkan oleh berbagai unit produksi didalam suatu wilayah dalam jangka waktu tertentu (satu tahun).

b. Menurut pengerian pendapatan, PDRB adalah jumlah balas jasa yang diterima oleh faktor-faktor produksi yang ikut serta dalam proses produksi disuatu wilayah atau daerah dalam jangka waktu tertentu (satu tahun).

c. Menurut pengertian pengeluaran, PDRB adalah jumlah pengeluaran yang dilakukan untuk konsumsi rumahtangga dan lembaga swasta yang tidak mencari keuntungan, konsumsi pemerintah, pembentukan modal tetap bruto, perubahan stok dan ekspor neto (Ekspor dikurangi Impor).

20 2.2. Penelitian Terdahulu

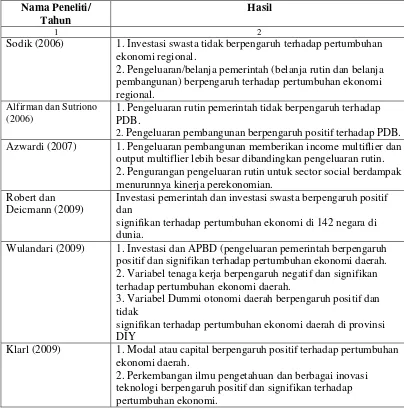

Penelitian tentang pengaruh belanja pemerintah baik namanya belanja rutin maupun belanja pembangunan terhadap pertumbuhan ekonomi, baik skala makro/nasional maupun tingkat daerah/lokal telah cukup banyak dilakukan oleh beberapa peneliti sebelumnya. Penelitian mengenai pengaruh anggaran belanja pemerintah (belanja untuk investasi dan belanja pegawai) ataupun belanja dengan istilah yang lain seperti belanja rutin dan belanja pembangunan yang tertuang di dalam Anggaran Pendapatan dan Belanja Daerah (APBD) juga cukup banyak dilakukan oleh para peneliti sebelumnya seperti yang tertuang dalam Tabel 1.2 di bawah ini.

21 Tabel 2.1

Perbedaan dan Perbandingan Penelitian dengan Penelitian Sebelumnya Nama Peneliti/

Tahun

Hasil

1 2

Sodik (2006) 1. Investasi swasta tidak berpengaruh terhadap pertumbuhan ekonomi regional.

2. Pengeluaran/belanja pemerintah (belanja rutin dan belanja pembangunan) berpengaruh terhadap pertumbuhan ekonomi regional.

Alfirman dan Sutriono (2006)

1. Pengeluaran rutin pemerintah tidak berpengaruh terhadap PDB.

2. Pengeluaran pembangunan berpengaruh positif terhadap PDB. Azwardi (2007) 1. Pengeluaran pembangunan memberikan income multiflier dan

output multiflier lebih besar dibandingkan pengeluaran rutin. 2. Pengurangan pengeluaran rutin untuk sector social berdampak menurunnya kinerja perekonomian.

Robert dan Deicmann (2009)

Investasi pemerintah dan investasi swasta berpengaruh positif dan

signifikan terhadap pertumbuhan ekonomi di 142 negara di dunia.

Wulandari (2009) 1. Investasi dan APBD (pengeluaran pemerintah berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi daerah. 2. Variabel tenaga kerja berpengaruh negatif dan signifikan terhadap pertumbuhan ekonomi daerah.

3. Variabel Dummi otonomi daerah berpengaruh positif dan tidak

signifikan terhadap pertumbuhan ekonomi daerah di provinsi DIY

Klarl (2009) 1. Modal atau capital berpengaruh positif terhadap pertumbuhan ekonomi daerah.

22 BAB III

METODE PENELITIAN

3.1 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Kabupaten Tulang Bawang dan Program Studi Magister Manajemen Fakultas Ekonomi Universitas Lampung, pada tahun 2013.

3.2 Metode (Pendekatan) Penelitian

Jenis penelitian ini termasuk dalam katagori penelitian dokumenter. Penelitian dokumenter merupakan jenis penelitian yang ada dan informasinya diperoleh dari bahan-bahan dokumentasi suatu institusi seperti laporan keuangan dan dokumentasi lainnya yang dimiliki dan didokumentasikan oleh institusi (Supardi,2005). Sifat penelitian ini adalah penelitian asosiatif interaktif yaitu penelitian bertujuan untuk mengetahui hubungan saling berpengaruh antara variabel dalam populasi (Sugiono,2005).

3.3 Sumber Data

23 3.4 Populasi dan Sampel

Populasi adalah keseluruhan unsur yang memiliki satu atau beberapa ciri atau karakteristik yang sama, sedangkan sampel merupakan bagian dari populasi yang menjadi bahan penelitian dan dianggap dapat mewakili populasi secara keseluruhan. Populasi dalam penelitian ini Anggaran Pendapatan dan Belanja Daerah (APBD) kabupaten Tulang Bawang, sedangkan sampelnya terbatas pada variabel belanja modal, belanja pegawai dan Produk Domestik Regional Bruto (PDRB) tahun 2003 sampai 2012.

3.5 Variabel Penelitian

3.5.1 Variabel Bebas (X)

Variabel bebas (X) adalah variabel yang mempengaruhi variabel terikat, dan dalam penelitian ini adalah indikator utama kinerja keuangan yang terdiri dari : a. (X1) Belanja Modal ;

Belanja yang dilakukan dalam rangka pembelian/pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 bulan untuk digunakan dalam kegiatan pemerintahan seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya

b. (X2) Belanja Pegawai ;

24 dan tunjangan pimpinan dan anggota DPRD serta gaji dan tunjangan Kepala dan Wakil Kepala Daerah serta penghasilan dan penerimaan lainnya yang ditetapkan sesuai dengan peraturan perundang-undangan dianggarkan dalam belanja pegawai.

Variabel bebas ini merupakan data sekunder tahunan selama tahun 2003-2012.

3.5.2 Variabel Terikat (Y)

Variabel terikat (Y) adalah variabel yang dipengaruhi oleh variabel bebas (X) dan berfungsi sebagai predictor dan dalam penelitian ini adalah Pertumbuhan

Ekonomi Daerah Kabupaten Tulang Bawang yang dikaji adalah Produk Domestik Regional Bruto (PDRB)

3.5.3 Hipotesis Konseptual

Latar belakang, permasalahan dan kerangka pemikiran dijadikan dasar untuk mengajukan hipotesis sebagai berikut :

H01 : Tidak terdapat pengaruh belanja modal dan pegawai terhadap pertumbuhan

ekonomi daerah di Kabupaten Tulang Bawang.

Ha1 : Terdapat pengaruh belanja modal dan pegawai terhadap pertumbuhan

ekonomi daerah di Kabupaten Tulang Bawang.

H02 : Tidak terdapat pengaruh belanja modal terhadap pertumbuhan ekonomi

daerah di Kabupaten Tulang Bawang.

Ha2 : Terdapat pengaruh belanja modal terhadap pertumbuhan ekonomi daerah di

25 H03 : Tidak terdapat pengaruh belanja pegawai terhadap pertumbuhan ekonomi

daerah di Kabupaten Tulang Bawang.

Ha3 : Terdapat pengaruh belanja pegawai terhadap pertumbuhan ekonomi daerah

di Kabupaten Tulang Bawang.

3.6 Metode Analisis Data 3.6.1 Statistik Descriptive

Statistik diskiptif digunakan untuk mendeskripsikan dan meringkas data sampel dalam penelitian ini yang mencangkup nilai rata-rata, standar deviasi, varian, nilai tertinggi dan terendah serta range data sampel.

3.6.2 Pengujian Asumsi Klasik

Analisis regresi linier adalah analisis untuk mengetahui hubungan antara variabel independen dengan variabel dependen dengan menggunakan persamaan liner. (Gunodo, 2012). Dalam menggunakan regresi linier harus memenuhi dahulu asumsi dasar :

1. Residu mengikuti fungsi distribusi normal,

2. Varians residu konstan untuk setiap data pengamatan (hetoroskedastisitas), 3. Tidak terdapat autokorelasi antara residu untuk setiap data pengamatan, 4. Tidak terdapat masalah multikoleniaritas.

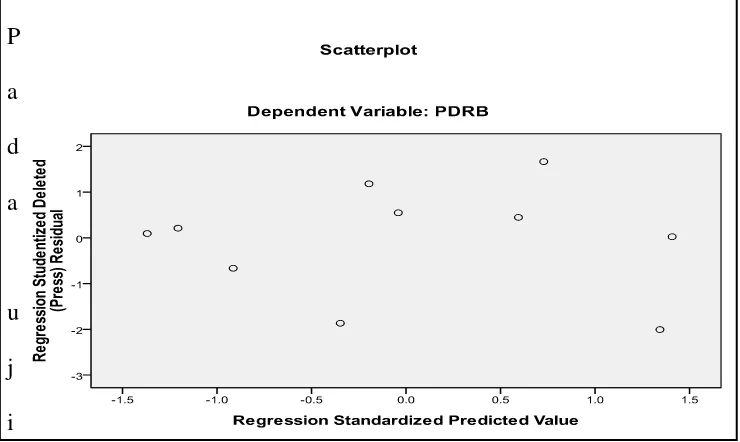

3.6.2.1 Uji Heteroskedastisitas

26 (bergelombang, melebar kemudian menyempit) maka mengindikasikan terjadi masalah heteroskedastisidas.

Gambar 3.1. Hasil uji heteroskedastisitas antara Belanja Modal, Belanja Pegawai dan PDRB

P a d a

u j i

Uji heteroskedastisitas dengan melihat titik-titik pada gambar 4.2., terlihat titik-titik menyebar tidak jelas, maka dapat disimpulkan bahwa variabel belanja modal, belanja pegawai dan PDRB tidak terjadi masalah heteroskedastisitas, sehingga model regresi ini layak digunakan dalam peneliitian.

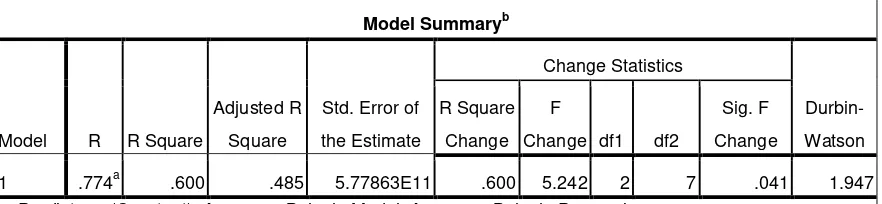

3.6.2.2 Uji Autokorelasi

[image:40.595.145.515.191.412.2]27 Pengujian autokorelasi dalam penelitian imi menggunakan uji Durbin Watson (DW test). Uji Durbin Waston digunakan untuk autokorelasi tingkat satu dan mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada variabel lagi di antara variable bebas (Ghozali, 2009).

Hipotesis yang akan diuji adalah : H0 : Tidak ada autokorelasi (r = 0)

Ha : Ada autokorelasi (r 0)

Dengan ketentuan :

1. 0 < d < dl, artinya tidak ada autokorelasi positif

2. dl d du, artinya tidak ada autokorelasi positif

3. 4 – dl < d < 4, artinya tidak ada korelasi negatif

4. 4 – du d 4 – dl, artinya tidak ada korelasi negative

[image:41.595.136.577.505.607.2]5. du < d < 4 – du, artinya tidak ada autokorelasi negatif atau positif

Tabel 3.1. Hasil Uji Autokolerasi antara Variabel Belanja Modal, Belanja Pegawai dan PDRB

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate Change Statistics Durbin-Watson R Square Change F

Change df1 df2

Sig. F Change

1 .774a .600 .485 5.77863E11 .600 5.242 2 7 .041 1.947

a. Predictors: (Constant), Anggaran Belanja Modal, Anggaran Belanja Pegawai b. Dependent Variable: PDRB

28 bawah (dl=0,88) dan batas atas (du=1,32). Dapat kita uji apabila nilai DW terletak di daerah du < dw < 4-du, maka tidak ada autokorelasi positif atau negatif. Sehingga uji DW = (1,32 < 1,947 < 2,68) maka dapat disimpulkan bahwa tidak ada masalah autokerelasi positif atau negatif pada regresi linier.

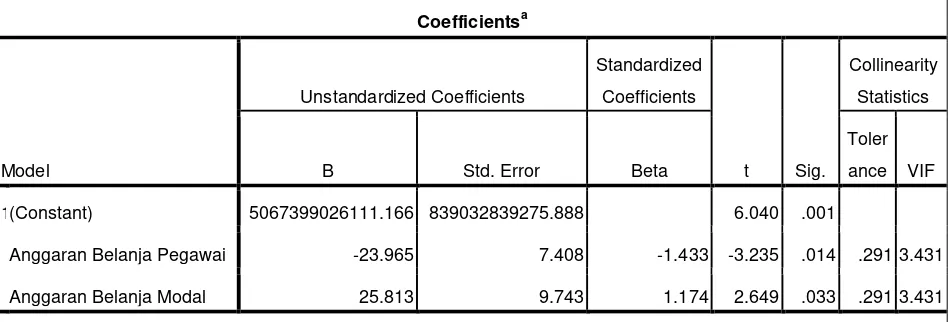

3.6.2.3 Uji Multikolinearitas

[image:42.595.113.587.499.660.2]Multikolinearitas adalah keadaaan dimana antara dua variabel independen atau lebih pada model regresi terjadi hubungan linier yang sempurna atau mendekati sempurna. Model regresi yang baik mensyaratkan tidak adanya masalah multikoleniaritas. Untuk mendeteksi ada tidaknya multikoliaritas ada beberapa metode, antara lain membandingkan nilai r2 dengan R2 hasil regresiatau dengan melihat nilai Tolerance dan VIF.

Tabel 3.2. Hasil Uji Multikolineritas antara Variabel Belanja Modal, Belanja Pegawai dan PDRB

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta

Toler ance VIF

1(Constant) 5067399026111.166 839032839275.888 6.040 .001

Anggaran Belanja Pegawai -23.965 7.408 -1.433 -3.235 .014 .291 3.431

Anggaran Belanja Modal 25.813 9.743 1.174 2.649 .033 .291 3.431

a. Dependent Variable: PDRB

29 output coefficients diatas, dapat dilihat nilai VIF untuk Anggaran Belanja Pegawai dan Anggaran belanja Modal kurang dari nilai 5. Sehingga dapat disimpulkan bahwa model regresi tidak ditemukan adanya masalah multikolinearitas.

3.6.2 Regresi Linier Berganda

Analisis regresi adalah analisis mengenai hubungan antara dua variabel, dan analisis ini berguna berguna bagi penarikan kesimpulan tentang :

1) Hubungan antara variabel independent (indikator utama belanja modal dan belanja pegawai) den variabel dependent (pertumbuhan ekonomi daerah), 2) Besaran dampak indikator belanja modal dan belanja pegawai terhadap

pertumbuhan ekonomi daerah.

Dalam penelitian ini, penulis menggunakan analisis linier berganda untuk mengetahui hubungan dan pengaruh antara indikator utama belanja pegawai dan belanja modal terhadap pertumbuhan ekonomi daerahdengan rumus :

Y = α + β1.X1 + β2.X2 + e

Keterangan :

Y = Produk Domestik Regional Bruto (PDRB) X1 = Belanja Modal

X2 = Belanja Pegawai

α = Tetapan pelipat β1- β2 = Koefisien

e = Puak galat

Dari rumus tersebut , α (alpha) merupakan konstanta yang ralatif tetap, dan merupakam koefisein variabel dependen (Y), sedangkan βn (beta atau coefficient

of regression) merupakam koefisien variabel independent (Xn) yang mengukur

30 independent (Xn), dengan asumsi variabel independent Xn lainnya konstan dengan

rumus :

Nilai β mencerminkan tingkat hubungan variabel independent dengan variabel

dependen, bila nilainya negatif (-), maka hubungan kedua variabel tersebut bersifat dua arah (bila variabel independent naik/turun, maka variabel dependen akan turun/naik), dan bila nilainya positif (+), maka hubungan variabel tersebut bersifat searah (bila variabel independent naik/turun, maka variabel dependen juga akan akan naik/turun).

Selain alpha dan beta, hal terpenting dalam analisis regresi adalah :

(2) Coefficient of multiple determination (R²) yang mengukur tingkat evektivitas

persamaan regresi sebagai fungsi estimasi, yaitu

2

2 ( )

) ( n n n n Y X Y E b R .

(3) Coefficient of multiple correlation (r) yang mengukur besaran itensitas

hubungan antara variabel independent dan variabel dependent (r) = (R2), dimana nilai (r) berkisar antara -1 dan +1, bila (r) = 0 atau mendekati 0, hubungan kedua variabel sangat lemah atau tidak terdapat hubungan sama sekali, bila (r) = ± 1 atau mendekati ± 1, hubungan kedua variabel sangat kuat. Tanda + dan – pada Coefficient of multiple correlation menunjukkan sifat hubungan antara kedua variabel, yaitu bila (r) positif maka hubungan kedua variabel bersifat searah (kenaikan/penurunan variabel independent terjadi bersama-sama dengan kenaikan/penurunan variabel dependen), dan bila (r)

( 1)2 ( 1)

31 negatif hubungan variabel bersifat dua arah (kenaikan/penurunan variabel independent terjadi bersama-sama kenaikan/penurunan variabel dependen).

3.5.3 Uji Hipotesis

Untuk melihat sejauh mana hubungan dan pengaruh secara bersama maupun masing-masing variabel indikator utama kinerja perusahaan pertambangan terhadap harga saham perusahaan pertambangan, maka perlu dilakukan uji hipotesis terhadap hipotesis yang digunakan dalam penelitian ini melalui pengujian parameter hasil regresi (a, b, r², dan r) dengan menggunakan uji F dan t:

1. Uji F

Perumusan hipotesis :

Uji Hipotesis di bawah ini diuji pada tingkat kepercayaan 95% dengan two trial testatau α/2 = 0,025.

Ho1 : bi = 0

Ha1: bi ≠ 0

Apabila:

f hitung < f tabel : maka Ho diterima dan Ha ditolak

f hitung ≥ f tabel : maka Ho ditolak dan Ha diterima

2. Uji t

t hitung < t tabel : maka Ho diterima dan Ha ditolak.

t hitung ≥ t tabel: maka Ho ditolak dan Ha diterima.

32 Uji Hipotesis di bawah ini diuji pada tingkat kepercayaan 95% dengan two trial testatau α/2 = 0,025.

Hipotesis pertama:

Ho2 : b1 = 0

Ha2 : b1 < 0

Hipotesis kedua:

Ho3: b2 = 0

47 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Hasil analisis yang telah dilakukan, bahwa selama periode sepuluh tahun, yaitu 2003-2012, anggaran pengeluaran belanja langsung pemerintahan kabupaten Tulang Bawang yaitu

1. Analisis deskriptif

48 DOB Tulang Bawang Barat dan DOB Masuji) sehingga terjadi penurunan alokasi Dana Bagi Hasil.

Anggaran belanja pegawai memiliki nilai minimum Rp. 124.154.753.685,00 pada tahun 2003 sedangkan nilai maksimum sebesar Rp. 260.850.477.632,00 yang terjadi pada tahun 2012. Perkembangan belanja pegawai di daerah kabupaten Tulang Bawang dilihat dari trennya meningkat hal ini disebabkan kebutuhan akan tenaga pegawai mengalami peningkatan tiap tahunnya, tetapi pada tahun 2010 perkembangan belanja pegawai mengalami penurunan 8% hal ini disebabkan adanya pemekaran kabupaten baru sehingga mengurangi akan kebutuhan belanja pegawai.

49 2012 mengalami peningkatan, tetapi pada tahun 2009 PDRB kabupaten Tulang Bawang mengalami penurunan yang sangat drastis yaitu sebesar 51% hal ini disebabkan oleh adanya pemekaran kabupaten Tulang Bawang menjadi tiga kabupaten (kabupaten Tulang Bawang, DOB Tulang Bawang Barat dan DOB Masuji) .

2. Analisis regresi linier berganda

Belanja pegawai dan belanja modal secara simultan maupun parsial berpengaruh terhadap variabel dependen pertumbuhan ekonomi (PDRB), hal ini dibuktikan dengan :

1. Berdasarkan koefisien regresi linier berganda belanja pegawai yang bernilai negatif menunjukkan bahwa hubungan negatif terhadap PDRB sedangkan belanja modal menunjukkan hubungan positif terhadap PDRB.

2. Besarnya korelasi (r = 0,774) menunjukkan bahwa variabel independen belanja pegawai dan belanja modal memiliki hubungan kuat terhadap variabel dependen PDRB.

50 4. Nilai Fhitung sebesar 5,242 lebih besar dibandingkan dengan Ftabel

sebesar 5,14 ini berarti hipotesis bahwa seluruh variabel independen belanja pegawai dan belanja modal secara bersama-sama mempengaruhi dependen (PDRB) diterima. Hal ini berarti variabel bebas pada model ini mempengaruhi variabel terikat.

5. Hasil uji t untuk belanja pegawai thitung = -3,235 < ttabel= -2,44691 dan

belanja modal thitung = 2,649 < ttabel= 2,44691, menunjukan bahwa

secara parsial variabel bebas belanja pegawai dan belanja modal berpengaruh terhadap variabel terikat yaitu PDRB.

5.2 Saran

Berdasarkan kesimpulan di atas, untuk mendorong pertumbuhan ekonomi daerah di Kabupaten Tulang Bawang, maka disarankan hal-hal sebagai berikut:

52 DAFTAR PUSTAKA

Azwardi, 2007, “The Impact of Fiscal Decentralization on Interregional Economic Performance In Indonesia”, Jurnal Ekonomi Fakultas Ekonomi Universitas Sriwijaya, Volume XII, hal. 23-54.

Alfirman, Luky dan Sutriono, Edy, 2006, “Analisis Hubungan Pengeluaran Pemerintah dan Produk Domestik Bruto Dengan Menggunakan Pendekatan Granger Causality dan Vector Autoregression”, Jurnal Keuangan

Publik,Volume 4 No.1 April 2006 hal. 25 – 66

Boediono, 1991, Teori Pertumbuhan Ekonomi, Penerbit BPFE, Yogyakarta. Gujarati, Damodar N., 2003, Basic Econometrics, Fourth Edition, International Edition, Mc Graw- Hill Companies, New York.

BPS Provinsi Lampung, 2003, Statistik Keuangan Daerah Provinsi Lampung, CV. Surya Group. Lampung.

BPS Provinsi Lampung, 2005, Statistik Keuangan Daerah Provinsi Lampung, CV. Surya Group. Lampung.

BPS Provinsi Lampung, 2007, Statistik Keuangan Daerah Provinsi Lampung, CV. Surya Group. Lampung.

BPS Provinsi Lampung, 2009, Statistik Keuangan Daerah Provinsi Lampung, CV. Surya Group. Lampung.

BPS Provinsi Lampung, 2011, Statistik Keuangan Daerah Provinsi Lampung, CV. Surya Group. Lampung.

53 Halim, Abdul dan Damayanti, Theresia, 2007, Pengelolaan Keuangan

Daerah,Seri Bunga Rampai Manajemen Keuangan daerah, Edisi Kedua, UPP STIM YKPN Yogyakarta.

Halim, Abdul dan Abdullah, Syukriy, 2009, ”Hubungan dan Masalah Keagenan di Pemerintah Daerah: Sebuah Peluang Penelitian Anggaran dan Akuntansi”, Jurnal Akuntansi dan Keuangan Indonesia, http://www.bppk.depkeu.go.id Harahap, Poltak, 2009, ”Secuplik Tentang Eviews dan regresi sederhana”, Modul

Lab1, Tutorial Ekonometri (tidak dipublikasikan).

Iqbal Hasan,2008, Analisis Data Penelitian Dengan Statistik, cet. Ke-3, PT. Bumi Aksara, Jakarta

Klarl, Torben, 2009, “Modelling the Folk Theorem of Spatial Economics: A Heterogenous Regional Growth Model”, Department of Economics University of Augsburg, JEL Clasification Number: R11, R12, F43,Universitatssstrabe 16 D-86159 Augsburg, Germany.

Mardiasmo, 2009, Akuntansi Sektor Publik, Edisi Empat, CV. ANDI Offset Yokyakarta.

Mahsun, Mohamad, 2006, Pengukuran Kinerja Sektor Publik, Edisi Pertama, Badan Penerbit Fakultas Ekonomi (BPFE) Fakultas Ekonomi Universitas

Sugiyono, 2005, Statistik untuk Penelitian, Alfabrta, Bandung.

Supardi,2005, Metode Penelitian Ekonomi dan Bisnis, UII Perss, Yogyakarta Sodik, Jamjani, 2006, “Pengeluaran Pemerintah dan Pertumbuhan Ekonomi