Oleh

DASE PURNAMA

H24104132

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat dalam Mencapai Gelar

SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

DASE PURNAMA

H24104132

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

DEPARTEMEN MANAJEMEN

ANALISIS KINERJA KEUANGAN PADA PERUSAHAAN

INDEKS LQ45

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat dalam Mencapai Gelar

SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

DASE PURNAMA

H24104132

Menyetujui, Juli 2009

DEPARTEMEN MANAJEMEN

ANALISIS KINERJA KEUANGAN PADA PERUSAHAAN

INDEKS LQ45

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat dalam Mencapai Gelar

SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

DASE PURNAMA

H24104132

Menyetujui, Juli 2009

Dr.Ir. Abdul Kohar Irwanto, M.Sc Dosen Pembimbing

Mengetahui,

Dr.Ir. Jono M. Munandar, M.Sc. Ketua Departemen

DASE PURNAMA. H24104132. Analisis Kinerja Keuangan Perusahaan Indeks LQ45. Dibawah bimbingan Abdul Kohar Irwanto.

Kegiatan investasi pada hakekatnya memiliki motif dan tujuan yang sama yaitu untuk mendapatkan sejumlah keuntungan atau laba dalam jumlah tertentu. Motif mencari keuntungan merupakan hal yang paling mendasar (Primary Motif), yang membedakan kegiatan investasi (Investment) dengan kegiatan menabung (saving) adalah untuk proteksi/perlindungan serta untuk memperoleh rasa aman melalui tindakan berjaga-jaga dengan mencadangkan sejumlah dana. Seorang investor dalam melaksanakan kegiatan investasi, selalu dihadapkan pada dua hal yaitu tingkat keuntungan/pengembalian (return) dan juga resiko yang mungkin timbul akibat adanya ketidakpastian (uncertainty). Penelitian dilakukan dengan memperhatikan fenomena yang terjadi selama penelitian, mempelajari dan men ganalisis kondisi perkembangan perusahaan-perusahaan saat ini melalui informasi langsung dari BEI dan data-data yang diperoleh dengan menggunakan program komputer, seperti data-data laporan keuangan perusahaan, return. Data-data tersebut dapat dipelajari melalui program yang memungkinkan pengguna komputer khususnya memberi kemudahan para investor dalam memahami kondisi perkembangan perusahaan dan dapat berkomunikasi menggunakan media grafik atau gambar dengan komputer tersebut.

Tujuan dari penelitian ini adalah mengidentifikasi laporan keuangan pada perusahaan Indeks LQ45, menganalisis kinerja keuangan pada perusahaan Indeks LQ45 dan memberikan referensi kepada investor dalam menentukan pilihan untuk mengembangkan investasinya pada perusahaan Indeks LQ45. Model program komputer merupakan suatu representasi sistem berbentuk informasi yang tertuang dalam bentuk lisan maupun tertulis oleh suatu pengolah informasi. Program komputer tersebut adalah Visual Basic.Net yang merupakan bahasa pemrograman berorientasi objek dan bahasa pemrograman yang cukup populer.

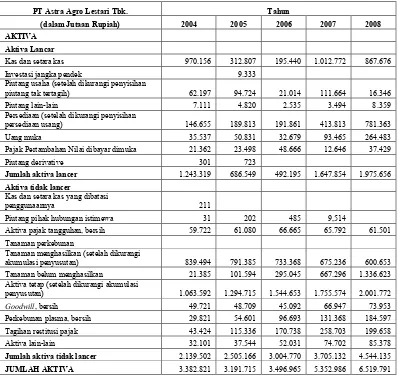

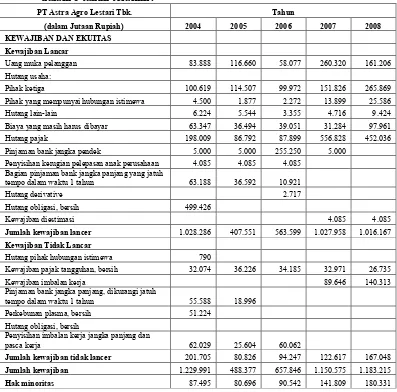

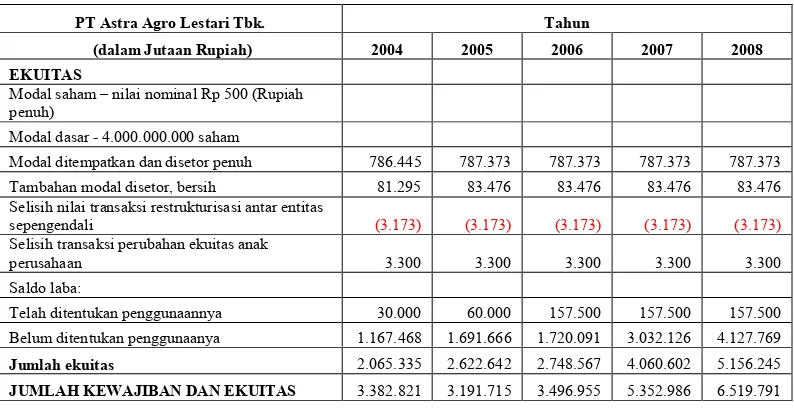

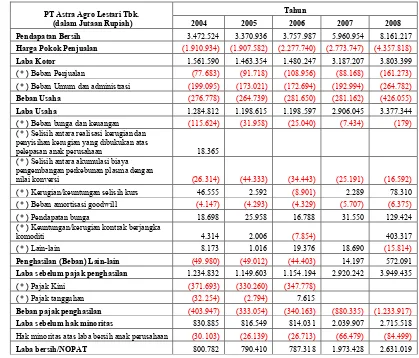

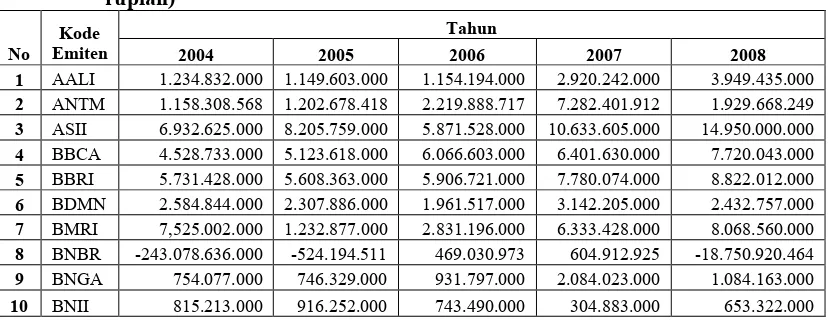

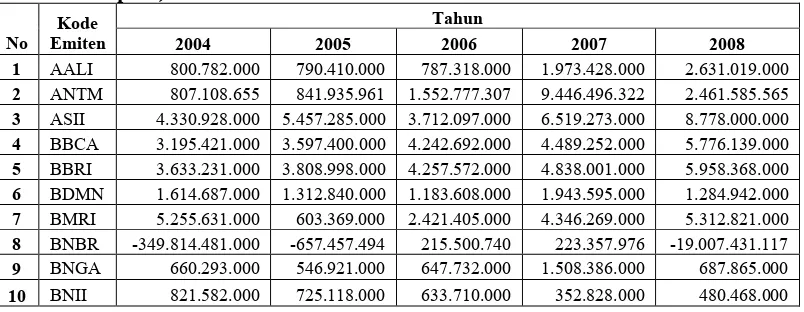

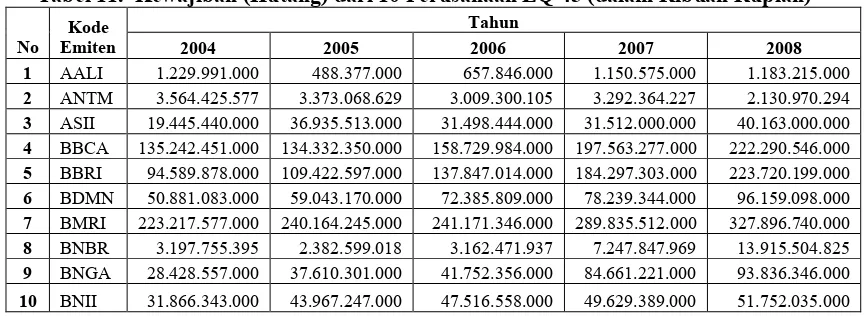

Perusahaan Indeks LQ45 yang teridentifikasi berdasarkan laporan keuangan, perusahaan yang bertahan dalam periode Februari tahun 2004 sampai dengan Februari tahun 2009 ada 24 perusahaan diantaranya 10 perusahaan yaitu PT Astra Argo Lestari Tbk (AALI), PT Aneka Tambang (Persero) Tbk (ANTM), PT Astra International Tbk (ASII), PT Bank Central Asia Tbk (BBCAZ), PT Bank Rakyat Indonesia Tbk (BBRI), PT Bank Danamon Tbk (BDMN), PT Bank Mandiri Tbk (BMRI), PT Bakrie & Brothers Tbk (BNBR), PT Bank CIMB Niaga Tbk (BNGA), PT Bank International Indonesia Tbk (BNII).

Berdasarkan laporan keuangan tahunan dari 10 perusahaan Indeks LQ45 dalam kondisi 5 tahun terakhir dapat dilihat kinerja keuangan sebagai berikut: a. PT Astra Internasional Tbk (ASII) berada pada posisi tertinggi, sedangkan

posisi terendah PT Bakrie and Brothers Tbk (BNBR) berdasarkan rataan laporan laba rugi dengan kondisi pertumbuhan per tahun sebesar 18%, -28%, 81%, 41% dan -100%, -189%, 29%, -3200%.

13% dan -60%, 35%, 75%, 3%.

d. PT Bank Mandiri Tbk (BMRI) berada pada posisi tertinggi dan PT Astra Agro Lestari Tbk (AALI) pada posisi terendah berdasarkan rataan modal (ekuitas pemilik) dengan kondisi pertumbuhan per tahun sebesar -7%, 13%, 11%, 4% dan 27%, 5%, 48%, 27%.

e. Berdasarkan rataan total Aset (total Aktiva), perusahaan yang berada posisi tertinggi adalah PT Bank Mandiri Tbk (BMRI) dan PT Astra Agro Lestari Tbk (AALI) berada pada posisi terendah dengan kondisi pertumbuhan per tahun sebesar 6%, 2%, 19%, 12% dan -6%, 10%, 53%, 22%.

Kinerja setiap perusahaan berdasarkan rataan Return on Total Asset/Return On Investment (ROI) dalam 5 tahun terakhir, perusahaan yang berada pada posisi tertinggi dengan nilai sebesar 0.301 adalah perusahaan PT Aneka Tambang Tbk (ANTM), sedangkan posisi terendah adalah PT Bakrie and Brothers Tbk (BNBR) dengan nilai (13.565). Kondisi pertumbuhan per tahun pada perusahaan ANTM dari tahun 2004-2008 adalah -2%, 62%, 268% dan -69%, sedangkan kondisi pertumbuhan perusahaan BNBR adalah -100%, -127%, -36% dan -4833%.

Referensi dan rekomendasi yang dapat diberikan kepada para investor dalam menentukan pilihan untuk mengembangkan investasinya pada perusahaan-perusahaan LQ45 dengan menggunakan Visual Basic.net. Sistem ini akan memberikan kemudahan untuk mempelajari dan memahami laporan keuangan untuk melihat kinerja keuangan dari setiap perusahaan, maka dapat membantu mengambil keputusan untuk mencapai tujuan yang diinginkan yaitu mendapatkan keuntungan dalam penanaman modal usaha.

Berdasarkan data yang diperoleh melalui akses internet selama penelitian sebaiknya BEI membuat suatu standar pembuatan laporan keuangan dari perusahaan-perusahaan yang tergabung dalam LQ45 agar ada keseragaman dalam laporan keuangan berdasarkan time series (6 bulan atau tahunan) untuk memberikan kemudahan, baik kepada perusahaan-perusahaan maupun para investor dan calon investor (masyarakat yang ingin berinvestasi). Standar pembuatan laporan keuangan sebaiknya dibedakan berdasarkan jenis perusahaan, yaitu perusahaan jasa dan perusahaan manufaktur.

Penulis dilahirkan di Bandung pada tanggal 18 April 1985. Penulis

merupakan anak ketiga dari empat bersaudara pasangan Wawan Ahmad Sofwan

dan Hj. Siti Rahmawati.

Penulis menyelesaikan pendidikan di TK Sempur Bogor pada tahun 1991,

lalu melanjutkan ke Sekolah Dasar Negeri Papandayan 1 Bogor lulus pada tahun

1997 dan melanjutkan ke Sekolah Lanjutan Tingkat Pertama Negeri 2 Bogor lulus

pada tahun 2000. Pada tahun 2003 lulus dari Sekolah Menengah Umum Negeri 6

Bogor dan pada tahun 2004 diterima di Institut Pertanian Bogor melalui jalur

Seleksi Penerimaan Mahasiswa Baru (SPMB) di Departemen Manajemen,

Fakultas Ekonomi dan Manajemen.

Penulis aktif dibidang musik, turut serta mengisi acara-acara baik formal

maupun informal pada kegiatan yang dilaksanakan di lingkungan kampus IPB.

Pada bulan Oktober-November 2008 penulis melakukan magang di PT Kresna

Puji syukur kehadirat Allah SWT atas segala limpahan rahmat, hidayah,

serta inayah yang diberikan, sehingga penulis dapat menyelesaikan skripsi dengan

judul “Analisis Kinerja Keuangan pada Perusahaan Indeks LQ45 ”. Tujuan dari

penelitian ini adalah Mengidentifikasi laporan keuangan pada perusahaan Indeks

LQ45, menganalisis kinerja keuangan pada perusahaan Indeks LQ45 dan

memberikan referensi kepada investor dalam menentukan pilihan untuk

mengembangkan investasinya pada perusahaan LQ45.

Penulis mengucapkan terima kasih kepada semua pihak yang telah membantu

dalam penyusunan hasil penelitian ini, terutama kepada:

1. Dr.Ir. Abdul Kohar Irwanto, M.Sc. selaku Dosen Pembimbing yang telah

mencurahkan segala waktu, pikiran dan tenaga untuk membimbing penulis.

2. Ir. Andreas Tanadjaya, MM., RFC. sebagai Direktur PT Kresna Graha

Securindo yang telah membimbing selama penelitian dan memberikan

kesempatan pada penulis untuk magang di perusahaan tersebut.

3. Ir. Budi Purwanto, ME. dan Deddi Cahyadi Sutarman, S.TP, MM. sebagai

penguji yang telah memberikan masukan, sehingga hasil penelitian ini

mendekati sempurna.

4. Mamah dan Papah, Aa Ary dan Teh Phiet, serta Agam yang telah memberikan

dorongan moril.

5. Seluruh dosen pengajar Fakultas Ekonomi Manajemen IPB yang telah

memberikan pengarahan, pembelajaran, dan membagikan ilmu yang dimiliki

selama masa perkuliahan.

6. Seluruh staf pendukung Departemen Manajemen dan Fakultas Ekonomi

Manajemen yang telah membantu kelancaran administrasi selama studi di

IPB.

7. Pak Jordan Zulkarnaen sebagai Vice President - Research PT Kresna Graha

Securindo, mas Gifar, mas Adit n mba Anna telah memberikan informasi

tentang Pasar Modal dan membantu penulis pada saat magang di perusahaan

9. Detty Supriyaty “nta” atas pengertian dan kesabarannya yang juga telah

memberikan kebahagiaannya selama ini.

10. Semua pihak yang tidak dapat disebutkan satu persatu yang secara tidak

langsung membantu saya dalam menyelesaikan skripsi ini.

Penulis sepenuhnya menyadari bahwa penyusunan skripsi ini masih

membutuhkan penyempurnaan. Oleh karena itu segala bentuk kritik, masukan,

serta saran sangat penulis harapkan sebagai kajian untuk evaluasi dan perbaikan.

Penulis harapkan bahwa yang telah penulis susun dapat memberikan kontribusi

kepada berbagai pihak dan menjadi landasan yang baik menuju tahap berikutnya.

Bogor, Juli 2009

Oleh

DASE PURNAMA

H24104132

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat dalam Mencapai Gelar

SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

DASE PURNAMA

H24104132

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

DEPARTEMEN MANAJEMEN

ANALISIS KINERJA KEUANGAN PADA PERUSAHAAN

INDEKS LQ45

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat dalam Mencapai Gelar

SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

DASE PURNAMA

H24104132

Menyetujui, Juli 2009

DEPARTEMEN MANAJEMEN

ANALISIS KINERJA KEUANGAN PADA PERUSAHAAN

INDEKS LQ45

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat dalam Mencapai Gelar

SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

DASE PURNAMA

H24104132

Menyetujui, Juli 2009

Dr.Ir. Abdul Kohar Irwanto, M.Sc Dosen Pembimbing

Mengetahui,

Dr.Ir. Jono M. Munandar, M.Sc. Ketua Departemen

DASE PURNAMA. H24104132. Analisis Kinerja Keuangan Perusahaan Indeks LQ45. Dibawah bimbingan Abdul Kohar Irwanto.

Kegiatan investasi pada hakekatnya memiliki motif dan tujuan yang sama yaitu untuk mendapatkan sejumlah keuntungan atau laba dalam jumlah tertentu. Motif mencari keuntungan merupakan hal yang paling mendasar (Primary Motif), yang membedakan kegiatan investasi (Investment) dengan kegiatan menabung (saving) adalah untuk proteksi/perlindungan serta untuk memperoleh rasa aman melalui tindakan berjaga-jaga dengan mencadangkan sejumlah dana. Seorang investor dalam melaksanakan kegiatan investasi, selalu dihadapkan pada dua hal yaitu tingkat keuntungan/pengembalian (return) dan juga resiko yang mungkin timbul akibat adanya ketidakpastian (uncertainty). Penelitian dilakukan dengan memperhatikan fenomena yang terjadi selama penelitian, mempelajari dan men ganalisis kondisi perkembangan perusahaan-perusahaan saat ini melalui informasi langsung dari BEI dan data-data yang diperoleh dengan menggunakan program komputer, seperti data-data laporan keuangan perusahaan, return. Data-data tersebut dapat dipelajari melalui program yang memungkinkan pengguna komputer khususnya memberi kemudahan para investor dalam memahami kondisi perkembangan perusahaan dan dapat berkomunikasi menggunakan media grafik atau gambar dengan komputer tersebut.

Tujuan dari penelitian ini adalah mengidentifikasi laporan keuangan pada perusahaan Indeks LQ45, menganalisis kinerja keuangan pada perusahaan Indeks LQ45 dan memberikan referensi kepada investor dalam menentukan pilihan untuk mengembangkan investasinya pada perusahaan Indeks LQ45. Model program komputer merupakan suatu representasi sistem berbentuk informasi yang tertuang dalam bentuk lisan maupun tertulis oleh suatu pengolah informasi. Program komputer tersebut adalah Visual Basic.Net yang merupakan bahasa pemrograman berorientasi objek dan bahasa pemrograman yang cukup populer.

Perusahaan Indeks LQ45 yang teridentifikasi berdasarkan laporan keuangan, perusahaan yang bertahan dalam periode Februari tahun 2004 sampai dengan Februari tahun 2009 ada 24 perusahaan diantaranya 10 perusahaan yaitu PT Astra Argo Lestari Tbk (AALI), PT Aneka Tambang (Persero) Tbk (ANTM), PT Astra International Tbk (ASII), PT Bank Central Asia Tbk (BBCAZ), PT Bank Rakyat Indonesia Tbk (BBRI), PT Bank Danamon Tbk (BDMN), PT Bank Mandiri Tbk (BMRI), PT Bakrie & Brothers Tbk (BNBR), PT Bank CIMB Niaga Tbk (BNGA), PT Bank International Indonesia Tbk (BNII).

Berdasarkan laporan keuangan tahunan dari 10 perusahaan Indeks LQ45 dalam kondisi 5 tahun terakhir dapat dilihat kinerja keuangan sebagai berikut: a. PT Astra Internasional Tbk (ASII) berada pada posisi tertinggi, sedangkan

posisi terendah PT Bakrie and Brothers Tbk (BNBR) berdasarkan rataan laporan laba rugi dengan kondisi pertumbuhan per tahun sebesar 18%, -28%, 81%, 41% dan -100%, -189%, 29%, -3200%.

13% dan -60%, 35%, 75%, 3%.

d. PT Bank Mandiri Tbk (BMRI) berada pada posisi tertinggi dan PT Astra Agro Lestari Tbk (AALI) pada posisi terendah berdasarkan rataan modal (ekuitas pemilik) dengan kondisi pertumbuhan per tahun sebesar -7%, 13%, 11%, 4% dan 27%, 5%, 48%, 27%.

e. Berdasarkan rataan total Aset (total Aktiva), perusahaan yang berada posisi tertinggi adalah PT Bank Mandiri Tbk (BMRI) dan PT Astra Agro Lestari Tbk (AALI) berada pada posisi terendah dengan kondisi pertumbuhan per tahun sebesar 6%, 2%, 19%, 12% dan -6%, 10%, 53%, 22%.

Kinerja setiap perusahaan berdasarkan rataan Return on Total Asset/Return On Investment (ROI) dalam 5 tahun terakhir, perusahaan yang berada pada posisi tertinggi dengan nilai sebesar 0.301 adalah perusahaan PT Aneka Tambang Tbk (ANTM), sedangkan posisi terendah adalah PT Bakrie and Brothers Tbk (BNBR) dengan nilai (13.565). Kondisi pertumbuhan per tahun pada perusahaan ANTM dari tahun 2004-2008 adalah -2%, 62%, 268% dan -69%, sedangkan kondisi pertumbuhan perusahaan BNBR adalah -100%, -127%, -36% dan -4833%.

Referensi dan rekomendasi yang dapat diberikan kepada para investor dalam menentukan pilihan untuk mengembangkan investasinya pada perusahaan-perusahaan LQ45 dengan menggunakan Visual Basic.net. Sistem ini akan memberikan kemudahan untuk mempelajari dan memahami laporan keuangan untuk melihat kinerja keuangan dari setiap perusahaan, maka dapat membantu mengambil keputusan untuk mencapai tujuan yang diinginkan yaitu mendapatkan keuntungan dalam penanaman modal usaha.

Berdasarkan data yang diperoleh melalui akses internet selama penelitian sebaiknya BEI membuat suatu standar pembuatan laporan keuangan dari perusahaan-perusahaan yang tergabung dalam LQ45 agar ada keseragaman dalam laporan keuangan berdasarkan time series (6 bulan atau tahunan) untuk memberikan kemudahan, baik kepada perusahaan-perusahaan maupun para investor dan calon investor (masyarakat yang ingin berinvestasi). Standar pembuatan laporan keuangan sebaiknya dibedakan berdasarkan jenis perusahaan, yaitu perusahaan jasa dan perusahaan manufaktur.

Penulis dilahirkan di Bandung pada tanggal 18 April 1985. Penulis

merupakan anak ketiga dari empat bersaudara pasangan Wawan Ahmad Sofwan

dan Hj. Siti Rahmawati.

Penulis menyelesaikan pendidikan di TK Sempur Bogor pada tahun 1991,

lalu melanjutkan ke Sekolah Dasar Negeri Papandayan 1 Bogor lulus pada tahun

1997 dan melanjutkan ke Sekolah Lanjutan Tingkat Pertama Negeri 2 Bogor lulus

pada tahun 2000. Pada tahun 2003 lulus dari Sekolah Menengah Umum Negeri 6

Bogor dan pada tahun 2004 diterima di Institut Pertanian Bogor melalui jalur

Seleksi Penerimaan Mahasiswa Baru (SPMB) di Departemen Manajemen,

Fakultas Ekonomi dan Manajemen.

Penulis aktif dibidang musik, turut serta mengisi acara-acara baik formal

maupun informal pada kegiatan yang dilaksanakan di lingkungan kampus IPB.

Pada bulan Oktober-November 2008 penulis melakukan magang di PT Kresna

Puji syukur kehadirat Allah SWT atas segala limpahan rahmat, hidayah,

serta inayah yang diberikan, sehingga penulis dapat menyelesaikan skripsi dengan

judul “Analisis Kinerja Keuangan pada Perusahaan Indeks LQ45 ”. Tujuan dari

penelitian ini adalah Mengidentifikasi laporan keuangan pada perusahaan Indeks

LQ45, menganalisis kinerja keuangan pada perusahaan Indeks LQ45 dan

memberikan referensi kepada investor dalam menentukan pilihan untuk

mengembangkan investasinya pada perusahaan LQ45.

Penulis mengucapkan terima kasih kepada semua pihak yang telah membantu

dalam penyusunan hasil penelitian ini, terutama kepada:

1. Dr.Ir. Abdul Kohar Irwanto, M.Sc. selaku Dosen Pembimbing yang telah

mencurahkan segala waktu, pikiran dan tenaga untuk membimbing penulis.

2. Ir. Andreas Tanadjaya, MM., RFC. sebagai Direktur PT Kresna Graha

Securindo yang telah membimbing selama penelitian dan memberikan

kesempatan pada penulis untuk magang di perusahaan tersebut.

3. Ir. Budi Purwanto, ME. dan Deddi Cahyadi Sutarman, S.TP, MM. sebagai

penguji yang telah memberikan masukan, sehingga hasil penelitian ini

mendekati sempurna.

4. Mamah dan Papah, Aa Ary dan Teh Phiet, serta Agam yang telah memberikan

dorongan moril.

5. Seluruh dosen pengajar Fakultas Ekonomi Manajemen IPB yang telah

memberikan pengarahan, pembelajaran, dan membagikan ilmu yang dimiliki

selama masa perkuliahan.

6. Seluruh staf pendukung Departemen Manajemen dan Fakultas Ekonomi

Manajemen yang telah membantu kelancaran administrasi selama studi di

IPB.

7. Pak Jordan Zulkarnaen sebagai Vice President - Research PT Kresna Graha

Securindo, mas Gifar, mas Adit n mba Anna telah memberikan informasi

tentang Pasar Modal dan membantu penulis pada saat magang di perusahaan

9. Detty Supriyaty “nta” atas pengertian dan kesabarannya yang juga telah

memberikan kebahagiaannya selama ini.

10. Semua pihak yang tidak dapat disebutkan satu persatu yang secara tidak

langsung membantu saya dalam menyelesaikan skripsi ini.

Penulis sepenuhnya menyadari bahwa penyusunan skripsi ini masih

membutuhkan penyempurnaan. Oleh karena itu segala bentuk kritik, masukan,

serta saran sangat penulis harapkan sebagai kajian untuk evaluasi dan perbaikan.

Penulis harapkan bahwa yang telah penulis susun dapat memberikan kontribusi

kepada berbagai pihak dan menjadi landasan yang baik menuju tahap berikutnya.

Bogor, Juli 2009

1.1. Latar Belakang Penelitian

Perusahaan-perusahaan di Indonesia sejak tahun 1987 tidak bergantung lagi

pada pendanaan dari sumber tradisional (Perbankan), karena mendapatkan pilihan

penawaran investasi lain. Perusahaan-perusahaan lebih tertarik untuk

memanfaatkan dana dari bursa efek berdasarkan perkembangan pasar modal yang

menjanjikan dan mempunyai prospek yang lebih baik. Akan tetapi, terdapat

kondisi-kondisi yang merugikan para investor, seperti berbagai peristiwa, mulai

dari rekayasa laporan keuangan, tidak sesuainya kenyataan dengan prospektus,

ricuhnya pendistribusian formulir pemesanan dan kredibilitas lembaga-lembaga

penunjang pasar modal.

Perekonomian di Indonesia mengalami kemajuan setelah krisis moneter

1998 melalui pasar modal. Hal ini dapat dilihat dari meningkatnya minat

masyarakat untuk berinvestasi dalam bentuk aktiva tetap, saham, obligasi,

maupun reksadana. Walaupun sebagian besar masih di dominasi oleh investor

asing, perdagangan saham di Bursa Efek Indonesia yang dilakukan oleh investor

lokal mengalami peningkatan.

Informasi-informasi mengenai saham dan kinerja keuangan suatu

perusahaan terlebih dahulu harus diketahui investor sebelum melakukan investasi,

sehingga dapat mengambil keputusan perusahaan yang tepat dan memiliki kinerja

paling baik di masa yang akan datang. Informasi yang paling sederhana dan

mudah dipahami oleh masyarakat adalah informasi akuntansi dalam bentuk

laporan keuangan yang diterbitkan oleh perusahaan setiap tahunnya.

Seorang investor dapat menjadikan prospektus dan laporan keuangan

perusahaan sebagai acuan dalam menilai kinerja keuangan suatu perusahaan. Ada

banyak cara dalam menentukan ukuran yang akan dipakai. Ukuran yang biasa

dipakai oleh manajer maupun investor selama ini adalah rasio keuangan, seperti

rasio likuiditas, rasio profitabilitas dan rasio solvabilitas.

Penggunaan rasio profitabilitas dinilai memiliki keunggulan dibandingkan

ukuran kekuatan keuangan jangka panjang lain atau solvabilitas. Angka ini juga

berbagai perspektif kontributor pendanaan yang berbeda (Subramanyam, 2005).

Menurut Sloan (1917) dalam Goetzmann dan Garstska (1999), ukuran kinerja

Earnings on Invested Capital (EOIC) yang dirumuskan Sloan merupakan ukuran

kinerja perusahaan yang utama.

Kegiatan investasi pada hakekatnya memiliki motif dan tujuan yang sama

yaitu untuk mendapatkan sejumlah keuntungan atau laba dalam jumlah tertentu.

Motif mencari keuntungan merupakan hal yang paling mendasar (Primary Motif),

yang membedakan kegiatan investasi (Investment) dengan kegiatan menabung

(saving) adalah untuk proteksi/perlindungan serta untuk memperoleh rasa aman

melalui tindakan berjaga-jaga dengan mencadangkan sejumlah dana. Dalam

melaksanakan kegiatan investasi, seorang investor selalu dihadapkan pada dua hal

yaitu tingkat keuntungan/pengembalian (return) dan juga resiko yang mungkin

timbul akibat adanya ketidakpastian (uncertainty).

Adanya perkembangan perekonomian dunia yang tidak menggembirakan

mempengaruhi perusahaan-perusahaan di Indonesia yaitu terjadinya krisis

keuangan global pada tanggal 6 Oktober 2008 berpengaruh besar terhadap posisi

perusahaan-perusahaan tersebut. Berdasarkan pengamatan langsung krisis global

ini menimbulkan kekhawatiran dan merupakan ancaman bagi

perusahaan-perusahaan. Dampak dari krisis keuangan Amerika Serikat dengan segala

turunannya dan alirannya, akan berpengaruh terhadap momentum pertumbuhan

ekonomi. Namun seperti yang diungkapkan oleh Presiden Yudhoyono (Kompas, 7

Oktober 2008), agar tidak mengancam, apalagi menghentikan atau membuatnya

mundur dari pertumbuhan ekonomi yang sedang berlangsung, maka harus

dikelola bersama. Menurut pendapat Adler Manurung (pengamat pasar modal),

untuk kembali menggairahkan pasar saham di Indonesia, salah satu yang dapat

dilakukan pemerintah adalah dengan membentuk sebuah lembaga pengelola dana

(misalnya reksa dana). Lembaga ini akan membeli saham-saham yang saat ini

harganya sudah cukup murah, tetapi harus yang memiliki prospek dan

fundamental baik (Kompas, 8 Oktober 2008). Sebelumnya pada bulan Oktober

2005 akibat kenaikan tinggi harga BBM, laju inflasi meningkat tajam mencapai

8,9% sehingga mengurangi daya beli masyarakat, Kenaikan harga BBM ini juga

juga menyebabkan kenaikan tingkat suku bunga pinjaman. Dengan berbagai

kondisi tersebut maka pada akhirnya pertumbuhan PDB menurun diakhir tahun

2005. Berkaitan dengan hal di atas peran lembaga keuangan sangat diharapkan

untuk dapat mengatasi dampak-dampak yang timbul akibat krisis tersebut. BEI

sebagai salah satu lembaga pasar modal telah melakukan tindakan menghentikan

sementara perdagangan (suspensi) saham pada beberapa perusahaan dengan

alasan adanya kesimpangsiuran informasi yang beredar di pasar terkait dengan

gadai saham.

Berdasarkan uraian di atas penulis tertarik untuk melakukan penelitian

dengan memperhatikan fenomena yang terjadi selama penelitian dilakukan, yaitu

mempelajari dan menganalisis kondisi perkembangan perusahaan-perusahaan dari

tahun 2005 sampai tahun 2009 melalui informasi langsung dari BEI dan data-data

yang diperoleh dengan menggunakan program komputer, seperti data-data laporan

keuangan perusahaan, return. Data-data tersebut dapat dipelajari melalui program

yang memungkinkan pengguna komputer khususnya memberi kemudahan para

investor dalam memahami kondisi perkembangan perusahaan dan dapat

berkomunikasi menggunakan media grafik atau gambar dengan komputer

tersebut. Model program komputer merupakan suatu representasi sistem

berbentuk informasi yang tertuang dalam bentuk lisan maupun tertulis oleh suatu

pengolah informasi. Program komputer tersebut adalah Visual Basic.Net yang

merupakan bahasa pemrograman berorientasi objek dan bahasa pemrograman

yang cukup populer.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang diuraikan di atas, maka permasalahan yang

diteliti berkaitan dengan perkembangan suatu perusahaan dapat diketahui melalui

kondisi keuangan perusahaan, salah satu yang dapat dipelajari adalah laporan

keuangan perusahaan tersebut. Hal ini akan menjadi masalah bagi para investor

apabila tidak mengetahui prospek keuntungan di masa mendatang untuk

menentukan investasi yang tepat dan penanaman modal pada perusahaan yang

tetap bertahan dalam kondisi ekonomi yang berubah-rubah. Tidak semua investor

memiliki akses untuk mengetahui perkembangan kondisi keuangan perusahaan

ini diharapkan memberikan kemudahan pemahaman bagi para investor bukan

hanya investasi yang dikelola oleh para pialang, tapi juga para investor dapat

mengelola investasinya sendiri.

Berdasarkan permasalahan yang diungkap tersebut, maka masalah yang

dapat dirumuskan sebagai berikut:

1. Bagaimana laporan keuangan pada perusahaan Indeks LQ45?

2. Bagaimana kinerja keuangan pada perusahaan Indeks LQ45?

3. Bagaimana investor dapat menentukan pilihan untuk mengembangkan

investasinya pada perusahaan LQ45?

1.3. Tujuan Penelitian

Adapun tujuan dilakukan penelitian ini adalah:

1. Mengidentifikasi laporan keuangan pada perusahaan Indeks LQ45.

2. Menganalisis kinerja keuangan pada perusahaan Indeks LQ45.

3. Memberikan referensi kepada investor dalam menentukan pilihan untuk

mengembangkan investasinya pada perusahaan LQ45.

1.4. Manfaat Penelitian

Hasil penelitian sebagai kajian ilmiah ini, diharapkan dapat memberikan

suatu kontribusi kepada berbagai pihak yang berkepentingan, yaitu:

1. Penelitian ini menambah wawasan, pengetahuan dan pengalaman dalam hal

ini mengenai pasar modal dan kinerja perusahaanuli bagi pen.

2. Bagi Perusahaan, diharapkan penelitian ini dapat menunjukkan ukuran kinerja

perusahaan yang akan mempengaruhi investor dalam melakukan investasi dan

sebagai bahan tambahan dalam kaitannya dengan proses pengambilan

keputusan investasi saham pada bursa saham di BEI sebagai lembaga pasar

modal.

3. Bagi Investor dan calon investor dapat dijadikan sebagai salah satu acuan

ataupun pertimbangan sebelum melakukan investasi.

4. Hasil penelitian ini bagi Peneliti lain dapat dijadikan sebagai referensi dan

dapat memberikan informasi tambahan dalam hal permasalahan yang belum

terpecahkan dan tersirat, baik dalam penelitian pada topik yang sama maupun

1.5. Ruang Lingkup Penelitian

Berdasarkan data-data yang diperoleh, maka pengolahan data dan

pembahasan, serta ruang lingkup penelitian dibatasi pada perusahaan-perusahaan

yang bertahan pada posisi LQ45 pada periode bulan Februari tahun 2005 sampai

II. TINJAUAN PUSTAKA

2.1. Pasar Modal

Berdasarkan Undang-Undang Republik Indonesia No.8 Tahun 1995 tentang

pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan

perdagangan efek, perusahaan publik yang berkaitan dengan efek yang

diterbitkannya serta lembaga dan profesi yang berkaitan dengan efek. Menurut

Suad Husnan (1994), pasar modal didefinisikan sebagai pasar untuk berbagai

instrumen keuangan (sekuritas) jangka panjang yang bisa diperjualbelikan, baik

dalam bentuk hutang ataupun modal sendiri, baik yang diterbitkan oleh

pemerintah, public authorities maupun perusahaan swasta.

Pasar modal dapat dikatakan pasar abstrak, di mana yang diperjualbelikan

adalah dana-dana jangka panjang, yaitu dana yang keterikatannya dalam investasi

lebih satu tahun (Widoatmodjo, 1996). Pasar modal (capital market) merupakan

pasar untuk berbagai instrumen keuangan jangka panjang yang bisa

diperjualbelikan, baik surat utang (obligasi), ekuiti (saham), reksa dana, instrumen

derivatif maupun instrumen lainnya. Pasar modal merupakan sarana pendanaan

bagi perusahaan maupun institusi lain (misalnya pemerintah), dan sebagai sarana

bagi kegiatan berinvestasi. Dengan demikian, pasar modal memfasilitasi berbagai

sarana dan prasarana kegiatan jual beli dan kegiatan terkait lainnya.

Kebutuhan dunia usaha terhadap permodalan, setiap saat cenderung

menunjukkan jumlah yang semakin bertambah. Terjadinya pertambahan

permintaan permodalan ini ditunjukkan dengan semakin meningkat kebutuhan

untuk aktivitas produksi. Oleh karena itu untuk memudahkan masyarakat dan para

produsen untuk mendapatkan permodalan maka pemerintah bersama-sama

lembaga-lembaga ekonomi menyelenggarakan kegiatan pasar modal. Jadi secara

umum, pasar modal adalah tempat atau sarana bertemunya antara permintaan dan

penawaran didasarkan atas instrumen keuangan jangka panjang, umumnya lebih

dari 1 (satu) tahun.

Pasar modal atau capital market adalah pasar keuangan untuk dana-dana

jangka panjang dan dalam arti sempit merupakan pasar yang konkrit. Definisi

yang mempertemukan pihak yang menawarkan dan yang memerlukan dana

jangka panjang, yaitu jangka satu tahun ke atas. Umumnya yang termasuk pihak

penawar disini ialah perusahaan asuransi, dana pensiun, bank-bank tabungan,

sedangkan yang termasuk peminat ialah pengusaha, pemerintah atau daerah.

Sedangkan menurut David L. Scott, pasar modal adalah pasar untuk dana jangka

panjang di mana saham biasa, saham preferen dan obligasi diperdagangkan

(Siamat, 1995).

2.1.1 Efek dan Bursa Efek

Undang-Undang Republik Indonesia No.8 Tahun 1995 mengemukakan

bahwa efek adalah surat berharga, yaitu surat pengakuan hutang, surat berharga

komersial, saham, obligasi, tanda bukti hutang, unit penyetoran kontrak investasi

kolektif, kontrak berjangka atas efek dan setiap derivatif dari efek. Sedangkan

pengertian Bursa Efek adalah pihak yang menyelenggarakan dan menyediakan

sistem dan atas sarana untuk mempertemukan penawaran jual dan beli efek

pihak-pihak lain dengan tujuan memperdagangkan efek diantara mereka (Siamat, 2004).

Menurut Siamat (1995), Bursa Efek atau stock exchange adalah suatu sistem

yang terorganisasi yang mempertemukan penjual dan pembeli efek yang

dilakukan baik secara langsung maupun dengan melalui wakil-wakilnya. Fungsi

Bursa Efek ini antara lain adalah pertama, menjaga kontinuitas pasar. Kedua,

menciptakan harga efek yang wajar melalui mekanisme permintaan dan

penawaran.

2.1.2 Fungsi, Manfaat dan Tujuan Pasar Modal

Pasar modal memberikan peran besar bagi perekonomian suatu negara

karena pasar modal memberikan dua fungsi sekaligus, fungsi ekonomi dan fungsi

keuangan. Pasar modal dikatakan memiliki fungsi ekonomi karena pasar modal

menyediakan fasilitas atau wahana yang mempertemukan dua kepentingan yaitu

pihak yang memiliki surplus dana (investor) dan pihak yang memerlukan dana

(issuer). Pasar modal dikatakan memiliki fungsi keuangan, karena pasar modal

memberikan kemungkinan dan kesempatan memperoleh imbalan (return) bagi

pemilik dana, sesuai dengan karakteristik investasi yang dipilih.

Pasar Modal memiliki peran penting bagi perekonomian suatu negara

pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana

dari masyarakat pemodal (investor). Dana yang diperoleh dari pasar modal dapat

digunakan untuk pengembangan usaha, ekspansi, penambahan modal kerja dan

lain-lain, kedua pasar modal menjadi sarana bagi masyarakat untuk berinvestasi

pada instrument keuangan seperti saham, obligasi, reksa dana, dan lain-lain.

Dengan demikian, masyarakat dapat menempatkan dana yang dimilikinya sesuai

dengan karakteristik keuntungan dan risiko masing-masing instrument (Habib,

2008).

Secara luas, pasar modal berperan dalam pembangunan ekonomi sebagai

institusi yang membantu berlangsungnya pembentukan modal dan mobilisasi

sumber daya secara efisien. Jika dilihat dari sisi perusahaan yang memerlukan

dana, pasar modal memberikan alternatif pendanaan eksternal untuk memenuhi

kebutuhan dana jangka panjang dengan biaya yang lebih rendah daripada sistem

perbankan. Dalam sudut pandang investor, pasar modal adalah alternatif

keuangan, sehingga investor mempunyai pilihan investasi yang akan memberikan

keuntungan berupa return (tingkat pengembalian). Investasi merupakan aktivitas

yang dilakukan oleh investor didalam menanamkan dananya pada berbagai jenis

pilihan investasi di pasar modal, pada dasarnya mengandung unsur return dan

diimbangi dengan adanya resiko. Kesalahan dalam memilih berarti akan

kehilangan kesempatan untuk meraih keuntungan. Tetapi hal tersebut dapat

ditanggulangi dengan melakukan diversifikasi investasi, yaitu membagi dana pada

beberapa jenis investasi sekaligus sehingga akan mengurangi resiko yang

ditanggung.

Pasar modal memiliki peran penting dalam perekonomian suatu negara

karena pasar modal mempunyai 2 fungsi, yaitu:

1. Fungsi ekonomi.

Pasar modal menyediakan fasilitas atau wahana yang mempertemukan dua

2. Fungsi keuangan.

Pasar modal memberikan kemungkinan dan kesempatan memperoleh

imbalan (return) bagi pemilik dana, sesuai dengan karakteristik investasi

yang dipilih.

Jadi diharapkan dengan adanya pasar modal aktivitas perekonomian menjadi

meningkat karena pasar modal merupakan alternatif pendanaan bagi

perusahaan-perusahaan untuk dapat meningkatkan pendapatan perusahaan-perusahaan yang pada akhirnya

memberikan kemakmuran bagi masyarakat yang lebih luas. Sedangkan fungsi

pasar modal di Indonesia adalah:

1. Sarana badan usaha untuk mendapatkan tambahan modal;

2. Sarana pemerataan pendapatan;

3. Memperbesar produksi dengan modal yang didapat, sehingga

produktivitas meningkat;

4. Menampung tenaga kerja; dan

5. Memperbesar pemasukan pajak bagi pemerintah.

Secara umum, manfaat dari keberadaan pasar modal adalah:

1. Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha

sekaligus memungkinkan alokasi dana secara optimal.

2. Memberikan wahana investasi yang beragam bagi investor sehingga

memungkinkan untuk melakukan diversifikasi.

3. Menyediakan leading indicator bagi perkembangan perekonomian suatu

Negara. Maksudnya jika pasar modal berkembang maka diharapkan

perekonomian juga akan berkembang.

4. Penyebaran kepemilikan perusahaan sampai pada lapisan masyarakat

menengah.

5. Penyebaran kepemilikan, keterbukaan dan profesionalisme menciptakan

iklim berusaha yang sehat serta mendorong pemanfaatan manajemen

profesional.

Tujuan dibentuknya Pasar Modal, pada tahun 1977 pemerintah

mengaktifkan kembali beroperasinya pasar modal dengan tujuan untuk lebih

memacu pertumbuhan ekonomi nasional. Pengaktifan kembali tersebut

Melalui pasar modal, dunia usaha akan dapat memperoleh sebagian atau seluruh

pembiayaan jangka panjang yang diperlukan. Selain itu, pengaktifan ini juga

dimaksudkan untuk meratakan hasil-hasil pembangunan melalui kepemilikan

saham-saham perusahaan serta penyediaan lapangan kerja dan pemerataan

kesempatan usaha (Siamat,1995).

Menurut Widoatmodjo (1996), pasar modal memiliki peranan penting dalam

kegiatan ekonomi pada suatu negara, terutama di negara-negara yang menganut

sistem ekonomi pasar, pasar modal telah menjadi salah satu sumber kemajuan

ekonomi, sebab pasar modal dapat menjadi sumber dana alternatif bagi

perusahaan-perusahaan. Perusahaan-perusahaan ini merupakan salah satu agen

produksi yang secara nasional akan membentuk Gross Domestic Product (GDP).

Perkembangan pasar modal akan menunjang kegiatan peningkatan GDP. Dengan

kata lain, berkembangnya pasar modal akan mendorong pula kemajuan ekonomi

suatu negara.

2.1.3 Tingkatan Efisiensi Pasar Modal

Ahli ekonomi mengatakan pasar modal yang efisien bukan berarti dilihat

dari sistem penyimpanan data, fasilitas yang digunakan akan tetapi disini

maksudnya adalah dilihat dari segi informasi yang tercermin dari harga-harga

sekuritas yang diperdagangkan. Dalam hal ini pasar modal dikatakan efisien

apabila pasar tersebut harga sekuritas-sekuritasnya telah mencerminkan semua

informasi yang relevan. Informasi yang relevan mengenai informasi dalam bentuk

perubahan harga sebelumnya, informasi kepada publik dan bukan publik. Efisien

tidaknya suatu pasar sangat tergantung pada seberapa cepat dampak suatu

informasi yang dicerminkan dari harga surat-surat berharga (Keown, 20054).

Menurut Eugene F. Fama (1965) dalam Suad Husnan (1994), efisiensi

dibagi menjadi tiga tingkatan, yaitu:

1. The weak efficient market hypothesis.

Efisiensi pasar dikatakan lemah (weak-form) karena dalam proses

pengambilan keputusan jual beli saham investor menggunakan data harga dan

volume masa lalu. Selanjutnya harga dan volume masa lalu itu akan dianalisis

untuk menentukan apakah harga naik atau turun. Kelemahannya adalah bahwa

masa datang, sehingga estimasi harga mungkin saja terjadi. Dalam hal ini

pemodal tidak dapat memperoleh keuntungan lebih dari yang diharapkan.

2. The semistrong efficient market hypothesis

Efisiensi pasar dikatakan setengah kuat (semistrong-form) karena dalam

proses pengambilan keputusan jual beli saham investor menggunakan data

harga masa lalu, volume masa lalu, dan semua informasi yang dipublikasikan.

Hal ini berarti investor menggunakan gabungan antara analisis teknis dengan

analisis fundamental dalam proses menghitung nilai saham.

3. The strong efficient market hypothesis

Efisiensi pasar dikatakan kuat (strong-form) karena investor menggunakan

data yang lebih lengkap yaitu, harga masa lalu, volume masa lalu, informasi

yang dipublikasikan, dan informasi privat yang tidak dipublikasikan secara

umum. Penghitungan harga estimasi dengan menggunakan informasi yang

lebih lengkap ini diharapkan akan menghasilkan keputusan jual beli saham

yang lebih tepat dan return yang lebih tinggi. Peningkatan return akan terjadi

apabila kebijakan portofolio ataupun keputusan jual-beli saham didasarkan

pada hasil riset tepat sasaran.

2.2. LQ45

LQ 45 adalah kumpulan 45 saham-saham yang mempunyai likuiditas yang

tinggi atau sering ditransaksikan dan biasanya manajer investasi akan

menempatkan dananya pada saham-saham yang termasuk dalam LQ45 untuk

mengurangi resiko likuiditas. LQ45 juga dianggap sebagai bencmark untuk

menilai suatu kinerja investasi berbasis pasar modal (www.google.com).

Saham-saham pada indeks LQ45 harus memenuhi kriteria dan melewati seleksi

utama sebagai berikut:

1. Masuk dalam ranking 60 besar dari total transaksi saham di pasar reguler

(rata-rata nilai transaksi selama 12 bulan terakhir)

2. Rangking berdasarkan kapitalisasi pasar (rata-rata kapitalisasi pasar selama 23

bulan terakhir)

3. Telah tercatat di BEI minimum 3 bulan.

4. Keadaan keuangan perusahaan dan prospek pertumbuhannya, frekuensi dan

Saham-saham yang termasuk dalam LQ45 terus dipantau dan setiap 6 bulan akan

diadakan review (awal Februari dan Agustus). Apabila ada saham yang sudah

tidak masuk kriteria, maka akan diganti dengan saham lain yang memenuhi syarat.

Pemilihan saham-saham LQ45 harus wajar, oleh karena itu BEI mempunyai

komite penasehat yang terdiri dari para ahli di BAPEPAM, Universitas dan

profesional di bidang pasar modal.

2.3. Laporan Keuangan

Laporan keuangan suatu perusahaan dapat dikatakan sebagai bentuk

pertanggungjawaban pimpinan perusahaan yang berupa ikhtisar keuangan dimana

dalam laporan keuangan tersebut akan terlihat data kuantitatif dari harta, utang,

modal, pendapatan dan biaya-biaya dari perusahaan yang bersangkutan. Laporan

keuangan ini disusun oleh manajemen perusahaan sebagai alat komunikasi yang

dimaksud di atas untuk memenuhi kebutuhan internal dan eksternal perusahaan.

Investor dalam melakukan investasi pada suatu perusahaan, menanamkan

modalnya untuk mendapatkan keuntungan berupa dividen dan capital gain.

Kondisi keuangan suatu perusahaan (return ke investor baik) bergantung pada

tingkat pengembalian saham yang diperoleh dari dividen dan capital gain. Capital

gain adalah selisih positif antara harga saham pada saat membeli saham

dibandingkan dengan harga saat menjual saham di lantai bursa. Capital gain

terbentuk dengan adanya aktivitas perdagangan di pasar sekunder yang lebih luas.

Menurut Kieso (2002) yang dikutip dalam Lucky (2006), Dividend is a

distribution by a corporation to its stockholders on a pro rata (proportional)

basis. Dividen sebagai bentuk pengembalian atau distribusi kepada pemilik dan

investor perusahaan atas modal yang telah diinvestasikannya selama periode

tertentu.

Ada 2 pendekatan menurut Bodie, Kane dan Marcus (2005) untuk menilai

tingkat pengembalian saham oleh investor, yaitu dengan analisis fundamental dan

analisis teknikal.

1. Analisis Fundamental

Penilaian saham dari segi laporan keuangan. Analisis ini mencoba

memperkirakan harga saham di masa yang akan datang dengan identifikasi

nilai perusahaan dan biasanya analisis fundamental digunakan untuk menjawab

apakah nilai suatu saham undervalue atau overvalue.

2. Analisis Teknikal

Investor lebih menyukai konsep analisis secara teknik daripada fundamental.

Tujuan analisis secara teknik adalah untuk meraih keuntungan jangka pendek

yang dianalisis dari pola tren pasar. Dengan demikian analisis teknikal adalah

menilai saham hanya berdasarkan pada pengamatan tentang perubahan harga

saham dari waktu ke waktu.

Seberapa baik tingkat kinerja atau tingkat efisiensi dan efektif pengelolaan

sumber daya di perusahaan, menentukan tingkat pertumbuhan yang berkaitan pula

dengan pencapaian perkembangan perusahaan. Sebuah analisis dapat membantu

para pelaku bisnis, perusahaan, dan para pemakai laporan keuangan lainnya.

Manfaat rasio keuangan menunjukkan efektifitas dari pengelolaan investasi oleh

perusahaan dan kemampuannya untuk menghasilkan laba.

Rasio-rasio menurut Fred Weston Thomas E. Copeland (Sawir, 2001)

adalah sebagai berikut:

1. Liquidity Ratio mengukur kesanggupan perusahaan dalam membayar

hutang-hutang jangka pendeknya yang telah jatuh tempo.

2. Leverage Ratio mengukur seberapa jauh perusahaan telah menggunakan

hutang yang akan digunakan oleh perusahaan untuk mendanai aktivanya.

3. Activity Rasio mengukur seberapa efektif perusahaan memanfaatkan semua

sumber daya yang ada pada pengendaliannya.

4. Profitability Rasiomengukur keberhasilan manajemen seperti ditunjukkan oleh

laba yang dihasilkan dari penjualan dan investasi.

5. Valuation Ratio menilai hasil kerja perusahaan, karena rasio tersebut

mencerminkan kombinasi pengaruh rasio-resiko dan rasio-hasil pengembalian

rasio ini mengukur kemajuan perusahaan.

Laporan yang paling penting diantara berbagai laporan yang diterbitkan

perusahaan kepada pemegang saham adalah laporan tahunan (annual report). Jenis

informasi yang diberikan dalam laporan ini: Pertama, adalah bagian verbal, yang

sering disajikan sebagai surat dari presiden direktur yang menguraikan hasil

akan mempengaruhi operasi perusahaan di masa depan. Kedua, laporan tahunan

yang menyajikan empat laporan keuangan dasar – neraca, laporan laba-rugi,

laporan laba ditahan dan laporan arus kas (Brigham, 2001).

Laporan keuangan pada dasarnya terdiri dari neraca, perhitungan laba rugi

dan laporan perubahan modal, dimana neraca menunjukkan jumlah aktiva, utang

dan modal dari suatu perusahaan pada tanggal tertentu. Perhitungan laba rugi

memperlihatkan hasil-hasil yang telah dicapai oleh perusahaan serta biaya yang

terjadi selama periode tertentu. Sedangkan laporan perubahan modal menunjukan

sumber dan penggunaan juga alasan-alasan yang menyebabkan perubahan modal

perusahaan. Laporan keuangan sangatlah penting untuk mengetahui kondisi

keuangan perusahaan dan kondisi keuangan suatu perusahaan akan dapat

diketahui dari laporan keuangan. Laporan keuangan tidak hanya sebagai alat

penguji tetapi juga sebagai dasar untuk dapat menentukan atau menilai posisi

keuangan perusahaan tersebut, dimana dengan hasil analisa tersebut pihak-pihak

yang berkepentingan mengambil suatu keputusan (Munawir, 2004).

Laporan keuangan merupakan indikator analisis fundamental dan alat bantu

untuk membuat keputusan ekonomi. Banyak pihak yang mengambil keputusan

ekonomi setelah melihat laporan keuangan, seperti: keputusan jual-beli saham,

pembagian deviden, pemberian kredit dan keputusan lain. Laporan keuangan tidak

hanya digunakan untuk keputusan membeli, menahan dan menjual. Lebih dari itu,

digunakan untuk menentukan waktu yang tepat kapan membeli, kapan menahan,

atau kapan menjual (Arief Habib, 2008).

Menurut Munawir (2004) pengertian laporan keuangan adalah hasil dari

proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara

data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang

berkepentingan dengan data atau aktivitas perusahaan tersebut. Adapun pihak

yang berkepentingan terhadap posisi keuangan maupun perkembangan suatu

perusahaan adalah pemilik perusahaan, manajer yang bersangkutan, kreditur,

bankir, investor dan pemerintah. Selain itu laporan keuangan dibuat untuk

mempertanggungjawabkan kegiatan perusahaan terhadap pemilik dan

dengan jangka waktu minimal satu tahun sekali. Warren (2006) mengemukakan

bahwa laporan akuntansi yang menghasilkan informasi disebut laporan keuangan.

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang

dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau

aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data

atau aktivitas perusahaan tersebut. Pihak-pihak yang berkepentingan terhadap

posisi keuangan maupun perkembangan suatu perusahaan adalah: para pemilik

perusahaan, manager perusahaan yang bersangkutan, para kreditur, bankers, para

investor dan pemerintah di mana perusahaan tersebut berdomisili, buruh serta

pihak-pihak lainnya lagi.

Para investor (penanam modal jangka panjang), bankers maupun para

kreditur lainnya sangat berkepentingan atau memerlukan laporan keuangan

perusahaan dimana mereka ini menanamkan modalnya. Mereka ini

berkepentingan terhadap prospek keuntungan di masa mendatang dan

perkembangan perusahaan selanjutnya, untuk mengetahui jaminan investasinya

dan untuk mengetahui kondisi kerja atau kondisi keuangan jangka pendek

perusahaan tersebut.dari hasil analisa laporan tersebut para investor, bankers dan

para kreditur lainnya akan dapat menentukan langkah-langkah yang harus

ditempuhnya (Munawir, 2004).

Investor sebagai pemilik perusahaan, merupakan pihak pertama yang

membutuhkan laporan keuangan. Berdasarkan laporan keuangan tersebut, mereka

dapat membuat keputusan apakah akan mempertahankan para dewan direksi,

apakah akan mengalihkan kepemilikan sahamnya, atau keputusan-keputusan yang

lain (Habib, 2008).

2.3.1 Sifat Laporan Keuangan

Laporan keuangan bersifat historis serta menyeluruh dan sebagai suatu

progress report laporan keuangan terdiri dari data-data yang merupakan hasil dari

suatu kombinasi antara:

1. Fakta yang telah di catat (Recorded fact).

Laporan keuangan ini dibuat atas dasar fakta dari catatan akuntansi, seperti

bank, jumlah piutang, persediaan barang dagangan, hutang maupun aktiva

tetap yang dimiliki perusahaan.

2. Prinsip-prinsip dan kebiasaan-kebiasaan didalam akuntansi (accounting

convention and postulate).

Data yang dicatat itu didasarkan pada prosedur maupun anggapan-anggapan

tertentu yang merupakan prinsip-prinsip akuntansi yang lazim (General

Accepted Accounting Principles) hal ini dilakukan dengan tujuan

memudahkan pencatatan (Expediensi) atau untuk keseragaman.

3. Pendapat pribadi (personal judgment).

Walaupun pencatatan transaksi telah diatur oleh konvensi-konvensi atau

dalil-dalil dasar yang sudah ditetapkan yang sudah menjadi standard praktek

pembukuan, namun penggunaan dari konvensi-konvensi dan dalil dasar

tersebut tergantung daripada akuntan atau manajemen perusahaan yang

bersangkutan (Munawir, 2004).

Berdasarkan sifat-sifat laporan keuangan di atas, maka dapat ditarik kesimpulan

bahwa laporan keuangan mempunyai keterbatasan antara lain:

1. Laporan keuangan yang dibuat secara periodik pada dasarnya merupakan

interim report (laporan yang dibuat antara waktu tertentu yang sifatnya

sementara) dan bukan merupakan laporan yang final.

2. Laporan keuangan menunjukkan angka dalam rupiah yang kelihatannya

bersifat pasti dan tepat, tetapi sebenarnya dasar penyusunannya dengan

standar nilai yang mungkin berbeda atau berubah-ubah.

3. Laporan keuangan disusun berdasarkan hasil pencatatan transaksi

keuangan atau nilai rupiah dari berbagai waktu atau tanggal yang lalu, di

mana daya beli (purchasing power) uang tersebut semakin menurun,

dibandingkan dengan tahun-tahun sebelumnya.

4. Laporan keuangan tidak dapat mencerminkan berbagai faktor yang dapat

mempengaruhi posisi atau keadaan keuangan perusahaan karena

faktor-faktor tersebut tidak dapat dinyatakan dengan satuan uang.

Keberhasilan perusahaan dapat dinilai atau diukur dengan laba yang

diperoleh perusahaan, karena hasil-hasil stabilitas serta konuitas dan kelangsungan

hasil-hasil yang dicapai kurang memuaskan maka para pemegang saham yang dalam

hal ini merupakan pemilik perusahaan mungkin akan mengganti manajemennya

atau bahkan menjual saham yang dimiliki.

Adapun fungsi dari laporan keuangan adalah (1) mengukur tingkat biaya

dari berbagai perusahaan, (2) menentukan atau mengukur efisiensi tiap-tiap

bagian proses dan produksi, (3) menentukan derajat keuntungan yang dapat

dicapai oleh perusahaan yang bersangkutan, (4) menilai dan mengukur hasil kerja

tiap-tiap individu yang telah disertai wewenang dan tanggung jawab, dan (5)

menentukan perlu tidaknya digunakan kebijaksanaan atau prosedur yang baru

untuk mencapai hasil yang lebih baik (Munawir, 2004).

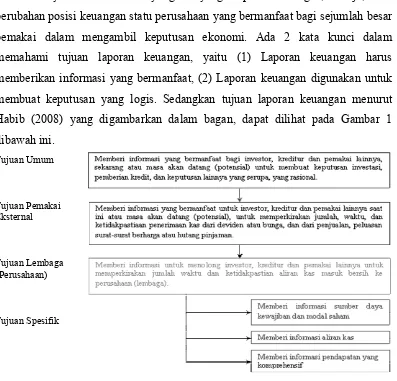

2.3.2 Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut standar akuntansi keuangan (SAK)

adalah Menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta

perubahan posisi keuangan statu perusahaan yang bermanfaat bagi sejumlah besar

pemakai dalam mengambil keputusan ekonomi. Ada 2 kata kunci dalam

memahami tujuan laporan keuangan, yaitu (1) Laporan keuangan harus

memberikan informasi yang bermanfaat, (2) Laporan keuangan digunakan untuk

membuat keputusan yang logis. Sedangkan tujuan laporan keuangan menurut

Habib (2008) yang digambarkan dalam bagan, dapat dilihat pada Gambar 1

dibawah ini.

Tujuan Umum

Tujuan Pemakai Eksternal

Tujuan Lembaga (Perusahaan)

[image:42.595.118.515.345.726.2]Tujuan Spesifik

2.4. Kewajiban (Hutang)

Kewajiban (liabilities) adalah hak kreditor memperlihatkan utang

perusahaan. Kewajiban lancar (current liabilities) adalah kewajiban yang dibayar

dengan aktiva dan jatuh tempo dalam jangka pendek biasanya kurang dari satu

tahun (Warren,2006). Menurut Keown (2004), Utang adalah uang yang telah

dipinjam dan harus dibayar kembali pada tanggal yang telah ditentukan.

Pembiayaan yang diberikan kreditur dibagi menjadi (1) utang lancar atau

kewajiban jangka pendek, dan (2) utang jangka panjang. Utang lancar atau utang

jangka pendek, meliputi uang yang dipinjam yang harus dibayar kembali dalam

12 bulan berikutnya. Utang jangka panjang meliputi pinjaman dari bank atau

sumber lain yang meminjamkan uang untuk waktu jangka panjang lebih dari 12

bulan.

2.5. Modal (Ekuitas Pemilik)

Ekuitas meliputi investasi pemegang saham – pemegang saham preferen dan

pemegang saham biasa dalam perusahaan. Pemegang saham preferen menerima

suatu dividen yang ditetapkan dalam jumlah tertentu. Ketika perusahaan

dilikuiditas, pemegang saham ini dibayar setelah kreditur perusahaan, tetapi

sebelum pemegang saham biasa. Pemegang saham biasa adalah pemegang

perusahaan diluar pemegang saham preferen dari suatu bisnis. Mereka menerima

apapun yang terjadi, baik atau buruk, setelah kreditor dan pemegang saham

preferen dibayar (Keown, 2004).

Pos-pos yang berada pada sisi kanan neraca–berbagai jenis utang, saham

preferen dan ekuitas saham biasa–disebut komponen modal (capital components).

Setiap kenaikan total aktiva harus dibiayai oleh kenaikan satu atau lebih

komponen modal tersebut. Modal (capital) merupakan faktor produksi yang

dibutuhkan dan seperti faktor-faktor lainnya, modal mempunyai biaya. Biaya

setiap komponen disebut biaya komponen (component cost) dari jenis modal

tertentu; misalnya meminjam uang pada suku bunga 10 persen, maka biaya

komponen utangnya adalah 10 persen (Brigham, 2004).

Laporan ekuitas pemilik adalah suatu ikhtisar perubahan ekuitas pemilik

Laporan ini dipersiapkan setelah laporan laba rugi, karena laba bersih atau rugi

bersih periode berjalan harus dilaporkan dalam laporan ini. Demikian juga laporan

ekuitas pemilik dibuat sebelum mempersiapkan neraca, karena jumlah ekuitas

pemilik pada akhir periode harus dilaporkan di neraca. Oleh karena itu, laporan

ekuitas pemilik sering kali dipandang penghubung antara laporan laba rugi dengan

neraca (Warren, 2006).

2.5.1 Modal yang diinvestasikan (Invested Capital/IC)

Modal yang diinvestasikan merupakan penjumlahan dari ekuitas pemegang

saham, seluruh utang jangka pendek dan jangka panjang yang menanggung

bunga, utang dan kewajiban jangka panjang lainya (Young dan O’byrne, 2001).

Modal yang diinvestasikan adalah hasil reorganisasi neraca untuk melihat

besarnya capital yang diinvestasikan dalam perusahaan oleh kreditur dan

pemegang saham, serta seberapa besar capital yang diinvestasikan dalam aktivitas

operasional dan aktivitas non-operasional lainnya.

Saham (stock) merupakan salah satu instrumen pasar keuangan yang paling

popular. Menerbitkan saham merupakan salah satu pilihan perusahaan ketika

memutuskan untuk pendanaan perusahaan. Pada sisi yang lain, saham merupakan

instrument investasi yang banyak dipilih para investor karena saham mampu

memberikan tingkat keuntungan yang menarik. Saham dapat didefinisikan sebagai

tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suatu

perusahaan atau perseroan terbatas. Dengan menyertakan modal tersebut, maka

pihak tersebut memiliki klaim atas pendapatan perusahaan, klaim atas asset

perusahaan, dan berhak hadir dalam Rapat Umum Pemegang Saham (RUPS).

Pada dasarnya, ada dua keuntungan yang diperoleh investor dengan membeli atau

memiliki saham yaitu:

1. Dividen

Dividen merupakan pembagian keuntungan yang diberikan perusahaan

dan berasal dari keuntungan yang dihasilkan perusahaan. Dividen

diberikan setelah mendapat persetujuan dari pemegang saham dalam

RUPS. Jika seorang pemodal ingin mendapatkan dividen, maka pemodal

tersebut harus memegang saham tersebut dalam kurun waktu yang relatif

dimana diakui sebagai pemegang saham yang berhak mendapatkan

dividen. Dividen yang dibagikan perusahaan dapat berupa dividen tunai –

artinya kepada setiap pemegang saham diberikan dividen berupa uang

tunai dalam jumlah rupiah tertentu untuk setiap saham - atau dapat pula

berupa dividen saham yang berarti kepada setiap pemegang saham

diberikan dividen sejumlah saham, sehingga jumlah saham yang dimiliki

seorang pemodal akan bertambah dengan adanya pembagian dividen

saham tersebut.

2. Capital Gain

Capital Gain merupakan selisih antara harga beli dan harga jual. Capital

Gain terbentuk dengan adanya aktivitas perdagangan saham di pasar

sekunder. Misalnya Investor membeli saham ABC dengan harga per

saham Rp 3.000 kemudian menjualnya dengan harga Rp 3.500 per saham

yang berarti pemodal tersebut mendapatkan capital gain sebesar Rp 500

untuk setiap saham yang dijualnya.

Saham sebagai instrument investasi memiliki risiko, antara lain:

1. Capital Loss

Capital loss merupakan kebalikan dari Capital Gain, yaitu suatu kondisi

dimana investor menjual saham lebih rendah dari harga beli. Misalnya

saham PT. XYZ yang di beli dengan harga Rp 2.000,- per saham,

kemudian harga saham tersebut terus mengalami penurunan hingga

mencapai Rp 1.400,- per saham. Karena takut harga saham tersebut akan

terus turun, investor menjual pada harga Rp 1.400,- tersebut sehingga

mengalami kerugian sebesar Rp 600,- per saham.

2. Risiko Likuidasi

Perusahaan yang sahamnya dimiliki, dinyatakan bangkrut oleh Pengadilan,

atau perusahaan tersebut dibubarkan. Dalam hal ini hak klaim dari

pemegang saham mendapat prioritas terakhir setelah seluruh kewajiban

perusahaan dapat dilunasi (dari hasil penjualan kekayaan perusahaan). Jika

masih terdapat sisa dari hasil penjualan kekayaan perusahaan tersebut,

maka sisa tersebut dibagi secara proporsional kepada seluruh pemegang

pemegang saham tidak akan memperoleh hasil dari likuidasi tersebut.

Kondisi ini merupakan risiko yang terberat dari pemegang saham. Untuk

itu seorang pemegang saham dituntut untuk secara terus menerus

mengikuti perkembangan perusahaan.

Saham dapat didefinisikan sebagai tanda penyertaan atau pemilikan

seseorang atau badan dalam suatu perusahaan. Keuntungan dari investasi saham

selain dividen (dana yang dibayarkan dari laba) adalah capital gain (selisih antara

harga saat mensual dengan harga saat membeli. Bisa saja terjadi, investor tidak

menghendaki dividen, tetapi lebih memilih keuntungan dari capita gain ini. Kalau

ini yang dimaui investor, dia tidak perlu menunggu sampai perusahaan

membagikan dividen untuk menjual sahamnya (Widoatmodjo, 1996).

Perdagangan saham sehari-hari di pasar sekunder atau dalam aktivitasnya,

harga-harga saham mengalami fluktuasi baik berupa kenaikan maupun penurunan.

Pembentukan harga saham terjadi karena adanya permintaan dan penawaran atas

saham tersebut. Dengan kata lain harga saham terbentuk oleh supply dan demand

atas saham tersebut. Supply dan demand tersebut terjadi karena adanya banyak

faktor, baik yang sifatnya spesifik atas saham tersebut (kinerja perusahaan dan

industri dimana perusahaan tersebut bergerak) maupun faktor yang sifatnya makro

seperti tingkat suku bunga, inflasi, nilai tukar dan faktor-faktor non ekonomi

seperti kondisi sosial dan politik, dan faktor lainnya.

Instrumen pasar modal pada prinsipnya adalah semua surat-surat berharga

(efek) yang umum diperjualbelikan melalui pasar modal (Bursa Efek) yang

biasanya berjangka waktu panjang. Instrumen yang paling umum diperjualbelikan

melalui Bursa Efek di Indonesia saat ini adalah saham dan obligasi. Saham atau

Stocks adalah surat bukti atau tanda kepemilikan bagian modal pada suatu

perseroan terbatas. Saham dapat dibedakan antara saham biasa (common stocks)

dan saham preferen (preffered stocks). Perbedaan kedua jenis saham ini antara

lain, adalah sebagai berikut:

1. Saham biasa (common stocks);

a. Dividen dibayarkan sepanjang perusahaan memperoleh laba,

c. Hak memperoleh pembagian kekayaan perusahaan apabila bangkrut

dilakukan setelah semua kewajiban perusahaan dilunasi.

2. Saham preferen (preffered stocks);

a. Memiliki hak paling dahulu memperoleh dividen,

b. Tidak memiliki hak suara.

c. Dapat mempengaruhi manajemen perusahaan terutama dalam

pencalonan pengurus.

d. Memiliki hak pembayaran maksimum sebesar nominal saham lebih

dahulu setelah kreditur apabila perusahaan di likuidasi.

e. Kemungkinan dapat memperoleh tambahan dari pembagian laba

perusahaan disamping penghasilan yang diterima secara tetap.

Dibandingkan dengan jenis investment lainnya, saham preferen memiliki

kelemahan dan kelebihan antara lain, sebagai berikut:

a. Lebih aman dari saham biasa karena memiliki hak klaim terhadap

kekayaan perusahaan dan pembagian dividen terlebih dahulu.

b. Dibandingkan dengan investasi dalam bentuk pinjaman saham preferen

kurang aman karena dividen secara hukum bukan kewajiban.

c. Pembayaran dividen secara tetap sulit dinaikkan.

d. Tidak memiliki hak voting.

e. Tidak memiliki jatuh waktu.

f. Sulit diperjualbelikan dibanding saham biasa karena biasanya saham

preferen jauh lebih sedikit.

g. Pada saat perusahaan dilikuidasi yang dibayarkan hanyalah nilai

nominalnya. (Siamat, 2004)

2.5.2 Biaya Modal

Biaya modal adalah tingkat pengembalian minimum atas modal yang

dibutuhkan untuk mengganti pinjaman dan ekuitas investor. Dengan kata lain

biaya modal adalah suatu biaya kesempatan yang mencerminkan pengembalian

yang diharapkan investor dari investasi lain dengan risiko yang serupa (Young

dan O’byrne, 2001). Elemen risiko adalah penting untuk memahami biaya modal

dan cara perhitungannya. Semua investor adalah penghindar risiko, lebih

investor tidak akan menanggung risiko. Itu hanya berarti bahwa mereka tidak

menyukai risiko, dan mereka harus dibayar untuk itu.

Langkah penting dalam mengestimasi biaya modal adalah mengidentifikasi

dan menentukan biaya dari masing-masing komponen modal dan kemudian

mengkombinasikan komponen-komponen tersebut kedalam biaya modal rata-rata

tertimbang (WACC/weighted average cost of capital). Adapun komponen modal

adalah berbagai jenis utang, ekuitas saham biasa dan saham preferen.

Kebijakan keuangan perusahaan adalah kebijakan mengenai sumber

keuangan yang direncanakan untuk digunakan dan campuran (proporsi) tertentu

yang akan dipakai untuk menentukan penggunaan hutang dan pembiayaan ekuiti.

Pencampuran hutang dan ekuiti yang digunakan dapat berdampak pada biaya

modal perusahaan. Biaya modal perusahaan keseluruhan akan mencerminkan

biaya-biaya yang dikombinasikan dari semua sumber keuangan yang digunakan.

Biaya modal rata-rata tertimbang adalah rata-rata tertimbang dari biaya setelah

pajak atas masing-masing sumber modal yang digunakan perusahaan untuk

membiayai sebuah proyek di mana bobot (timbangan) tersebut mencerminkan

proporsi pembiayaan total dari masing-masing sumber. Konsekuensinya, biaya

modal tertimbang rata-rata merupakan tingkat pengembalian hasil yang harus

didapat perusahaan atas investasinya, sehingga dapat memberi kompensasi kepada

kreditor dan pemegang saham dengan tingkat pengembalian hasil individual yang

dibutuhkan (Keown, 2004).

2.5.3 Biaya Utang

Biaya utang umumnya diukur berdasarkan tingkat bunga yang dibayarkan

kepada kreditur. Karena bunga dapat dibebankan dalam perhitungan laba kena

pajak (tax deductible), maka perhitungan biaya utang perlu disesuaikan dengan

pajak (adjusted for taxes). Besarnya biaya utang yang harus dibayar perusahaan

ditentukan oleh tingkat suku bunga diperuntukkan bagi utang dengan suku bunga

mengambang, risiko kegagalan yang meningkat, dan keuntungan pajak yang

berhubungan dengan adanya utang karena beban bunga mengurangi pajak.

Dengan demikian perhitungan biaya modal adalah perkalian antara bunga yang

harus dibayar oleh perusahaan dengan faktor koreksi (1-t), dimana t adalah tingkat

2.6. Total Assets (Total Aktiva)

Sumberdaya yang dimiliki oleh perusahaan disebut aktiva (assets).

Contoh-contoh aktiva mencakup kas, tanah, pabrik dan peralatan (Warren, 2006).

Pengembalian suatu perusahaan dapat dinilai dari perspektif dasar pendanaan

keseluruhan, yaitu kewajiban ditambah ekuitas, atau total aktiva. Pengembalian

atas total aktiva (return on total a