AN ALIS IS VAR

( VECTO R AU TO R EG R ES S IO N )

U N TU K MEKAN IS ME P EMOD ELAN

H ARGA D AGIN G AYAM

EFI RESPATI

SEKOLAH PASCA SARJAN A

IN STITU T PERTAN IAN BOGOR

AB S TRAK

EFI RESPATI. Analisis VAR

(Vector Autoregression)

un tuk Mekan ism e

Pem odelan Harga Daging Ayam . Dibim bing oleh AUNUDDIN dan TJ UK

EKO H ARI BASUKI.

Faktor utam a penentu pertum buhan usaha agribisnis adalah tingkat dan kepastian harga. Faktor harga komoditas juga menentukan kondisi ketahanan pangan suatu wilayah. Oleh karenanya, data harga komoditas pertanian penting yan g u p to date beserta peram alannya untuk beberapa periode ke depan m enjadi kebutuhan utam a para pengam bil kebijakan di sisi pem erintah m aupun bagi pelaku agribisnis. Harga suatu kom oditas dibangun dari banyak peubah ekonom i yang m em pengaruhinya, sebagai refleksi dari perubahan perm intaan dan penawaran. VAR merupakan sistem persamaan yang dinamis yang dapat digunakan untuk m engkaji hubungan beberapa peubah ekonom ik, dengan menggunakan sedikit asumsi tentang struktur ekonomi itu sendiri. Daging ayam merupakan komoditas sumber protein hewani pilihan bagi sebagian besar penduduk Indonesia.

Tujuan penelitian ini adalah untuk (1) m engkaji penggunaan model ekonometrik VAR guna membangun pemodelan harga daging ayam, serta (2) m elakukan peram alan jangka pendek untuk peubah harga daging ayam m enggunakan m odel VAR.

Hasil penelitian m enunjukkan bahwa harga rata -rata daging ayam secara nyata dipengaruh i oleh harga rata-rata ayam broiler hidup, harga rata-rata pakan finisher, harga rata-rata telur, harga eceran tahu m entah dan tem pe kedele serta inflasi sub kelom pok daging dan hasil-hasilnya. Hasil ramalan harga rata -rata daging ayam selama 3 bulan kedepan adalah sebesar Rp. 15.0 27,-/ kg (J anuari 20 0 5), Rp. 14.0 0 2,-/ kg (Pebruari 20 0 5) dan Rp. 13.583,- (Maret 20 0 5). Dibandingkan dengan data aktualnya, hasil ram alan dengan menggunakan model VAR tersebut m em punyai beda m asing-m asing sebesar 14,51%, 9,51% dan 11,52%.

S U R AT P ER N YATAAN

Dengan ini saya m enyatakan bahwa tesis yang berjudul : ‘ANALISIS VAR

(VECTOR AUTOREGRESSION) UNTUK MEKANISME PEMODELAN

HARGA DAGING AYAM’ adalah karya saya sendiri dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi m ana pun. Sum ber inform asi yang berasal atau dikutip dari karya yang diterbitkan m aupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantum kan dalam Daftar Pustaka di bagian akhir tesis ini.

Bogor, Desem ber 20 0 5

Efi R e s p a t i

J udul Tesis : Analisis VAR (vector autoregression) untuk m ekanism e pemodelan harga daging ayam

Nam a : Efi Respati

NI M : G1510 24 064

Disetujui

Kom isi Pem bim bing

Dr. Ir. Aunuddin , M.Sc. Dr. Ir. Tjuk Eko Hari Basuki, M.St.

Ketua Anggota

Diketahui

Ketua Program Studi Statistika Dekan Sekolah Pascasarjana

Dr. Ir. Budi Susetyo, M.S. Prof. Dr. Ir. Safrida Manuwoto, M.Sc.

P RAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala karunia -Nya sehingga karya ilm iah ini berhasil diselesaikan. Tem a yang dipilih pada penelitian yang dilaksanakan sejak bulan Agustus 20 0 4 ini adalah pem bangunan m odel dan peram alan harga daging ayam dengan m enggunakan analisis VAR (vector auto regression).

Terim a kasih penulis ucapkan kepada Bapak Dr. Ir. Aunuddin, M.Sc., dan Bapak Dr. Ir. Tjuk Eko Hari Basuki, M.St., selaku pem bim bing yang telah banyak m em berikan saran dan m asukan selam a penulisan karya ilm iah ini. Disam ping itu, penghargaan penulis sampaikan kepada Bapak Dr. Ir. Edi Abdurachman, M.S. selaku Kepala Pusat Data dan Inform asi Pertanian, Departem en Pertanian, yang telah m em berikan ijin dalam m enyelesaikan sekolah di Institut Pertanian Bogor. Ungkapan terima kasih juga disampaikan kepada seluruh Staf Pengajar dan Adm inistrasi Program Studi Statistika FMIPA, Institut Pertanian Bogor atas bim bingan dan bantuannya. Untuk teman -teman seperjuangan dari Departemen Pertanian, terim a kasih atas segala dorongan dan sem angatnya. Terakhir, untuk ibu, m as Agus, m ba Danish dan ade Aliya, serta kakak dan adik-adik, terim a kasih atas segala doa dan pengertiannya.

Sem oga karya ilm iah ini berm anfaat.

Bogor, Agustus 20 0 5

R IW AYAT H ID U P

Penulis dilahirkan di Purwokerto pada tanggal 14 Maret 1968 dari ayah Kamad Priyoatmodjo(alm) dan ibu Suyati. Penulis merupakan putri ketiga dari tujuh bersaudara. Penulis m enikah dengan Agus Herm awan pada tanggal 8 Desem ber 20 0 2 dan telah dikaruniai 2 orang putri : Danish Ara Faadhillah dan Faiza Aliya Nadira.

D AFTAR IS I

H a la m a n

DAFTAR TABEL vi

DAFTAR GAMBAR vii

DAFTAR LAMPIRAN viii

PENDAHULUAN 1

Latar Belakang 1

Tujuan Penelitian 3

TINJ AUAN PUSTAKA 4

Identifikasi Model VAR 4

Kestasioneran Data 6

Penentua n Panjang Lag 7

Dekomposisi Ragam dan Fungsi Respons Im puls 8

Penduga Model VAR 9

Model Vector Error Correction (VECM) 9

Mekanism e Terbentuknya Harga Kom oditas 11

BAHAN DAN METODE PENELITIAN 12

Bahan Penelitian 12

Metode Penelitian 12

Tahapan Penyusunan Model 13

HASIL DAN PEMBAHASAN 15

Eksplorasi Data 15

Kestasioneran Data 15

Pem ilihan Ordo 16

Uji Kointegrasi dan Blok Eksogenitas 17

Pendugaan Model 18

Dekomposisi Ragam 20

Respon Peubah Harga Rata -rata Daging Ayam 22

Peram alan Harga Rata -rata Daging Ayam 24

SIMPULAN DAN SARAN 27

Sim pulan 27

Saran 27

D AFTAR TAB EL

H a la m a n

1. Uji Dickey Fuller untuk kestasioneran data 16

2. Hasil perhitungan nilai AIC dan SBC 16

3. Uji J ohansen untuk kointegrasi 17

4 . Uji Blok Eksogenitas 17

5. Dugaan param eter m odel yang nyata pada α = 0 ,0 5 19

6. Dekom posisi ragam hingga peram alan 12 bulan kedepan 22

7. Statistik Durbin Watson dan R2 24

8. Hasil peramalam harga rata -rata daging ayam (Rp/ kg) berdasarkan

model VAR(6)

D AFTAR GAM B AR

H a la m a n

1. Keseimbangan pasar (perpotongan kurva penawaran dan

permintaan)

11

2. Tahapan penyusunan m odel 14

3. Grafik respon harga daging ayam terhadap guncangan harga faktor

in put

23

4 . Grafik respon harga daging ayam terhadap guncangan harga

kom oditas pengganti

23

D AFTAR LAM P IR AN

H a la m a n

1. Peubah-peubah yang digunakan dalam penelitian 30

2. Data yang digunakan dalam pemodelan harga daging ayam 31

3. Hasil eksplorasi data 10 peubah yang digunakan dalam m odel 33

4 . Dugaan param eter m odel VECM ordo p=6 38

5. Dugaan parameter model VAR 4 1

AN ALIS IS VAR

( VECTO R AU TO R EG R ES S IO N )

U N TU K MEKAN IS ME P EMOD ELAN

H ARGA D AGIN G AYAM

EFI RESPATI

SEKOLAH PASCA SARJAN A

IN STITU T PERTAN IAN BOGOR

AB S TRAK

EFI RESPATI. Analisis VAR

(Vector Autoregression)

un tuk Mekan ism e

Pem odelan Harga Daging Ayam . Dibim bing oleh AUNUDDIN dan TJ UK

EKO H ARI BASUKI.

Faktor utam a penentu pertum buhan usaha agribisnis adalah tingkat dan kepastian harga. Faktor harga komoditas juga menentukan kondisi ketahanan pangan suatu wilayah. Oleh karenanya, data harga komoditas pertanian penting yan g u p to date beserta peram alannya untuk beberapa periode ke depan m enjadi kebutuhan utam a para pengam bil kebijakan di sisi pem erintah m aupun bagi pelaku agribisnis. Harga suatu kom oditas dibangun dari banyak peubah ekonom i yang m em pengaruhinya, sebagai refleksi dari perubahan perm intaan dan penawaran. VAR merupakan sistem persamaan yang dinamis yang dapat digunakan untuk m engkaji hubungan beberapa peubah ekonom ik, dengan menggunakan sedikit asumsi tentang struktur ekonomi itu sendiri. Daging ayam merupakan komoditas sumber protein hewani pilihan bagi sebagian besar penduduk Indonesia.

Tujuan penelitian ini adalah untuk (1) m engkaji penggunaan model ekonometrik VAR guna membangun pemodelan harga daging ayam, serta (2) m elakukan peram alan jangka pendek untuk peubah harga daging ayam m enggunakan m odel VAR.

Hasil penelitian m enunjukkan bahwa harga rata -rata daging ayam secara nyata dipengaruh i oleh harga rata-rata ayam broiler hidup, harga rata-rata pakan finisher, harga rata-rata telur, harga eceran tahu m entah dan tem pe kedele serta inflasi sub kelom pok daging dan hasil-hasilnya. Hasil ramalan harga rata -rata daging ayam selama 3 bulan kedepan adalah sebesar Rp. 15.0 27,-/ kg (J anuari 20 0 5), Rp. 14.0 0 2,-/ kg (Pebruari 20 0 5) dan Rp. 13.583,- (Maret 20 0 5). Dibandingkan dengan data aktualnya, hasil ram alan dengan menggunakan model VAR tersebut m em punyai beda m asing-m asing sebesar 14,51%, 9,51% dan 11,52%.

S U R AT P ER N YATAAN

Dengan ini saya m enyatakan bahwa tesis yang berjudul : ‘ANALISIS VAR

(VECTOR AUTOREGRESSION) UNTUK MEKANISME PEMODELAN

HARGA DAGING AYAM’ adalah karya saya sendiri dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi m ana pun. Sum ber inform asi yang berasal atau dikutip dari karya yang diterbitkan m aupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantum kan dalam Daftar Pustaka di bagian akhir tesis ini.

Bogor, Desem ber 20 0 5

Efi R e s p a t i

J udul Tesis : Analisis VAR (vector autoregression) untuk m ekanism e pemodelan harga daging ayam

Nam a : Efi Respati

NI M : G1510 24 064

Disetujui

Kom isi Pem bim bing

Dr. Ir. Aunuddin , M.Sc. Dr. Ir. Tjuk Eko Hari Basuki, M.St.

Ketua Anggota

Diketahui

Ketua Program Studi Statistika Dekan Sekolah Pascasarjana

Dr. Ir. Budi Susetyo, M.S. Prof. Dr. Ir. Safrida Manuwoto, M.Sc.

P RAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala karunia -Nya sehingga karya ilm iah ini berhasil diselesaikan. Tem a yang dipilih pada penelitian yang dilaksanakan sejak bulan Agustus 20 0 4 ini adalah pem bangunan m odel dan peram alan harga daging ayam dengan m enggunakan analisis VAR (vector auto regression).

Terim a kasih penulis ucapkan kepada Bapak Dr. Ir. Aunuddin, M.Sc., dan Bapak Dr. Ir. Tjuk Eko Hari Basuki, M.St., selaku pem bim bing yang telah banyak m em berikan saran dan m asukan selam a penulisan karya ilm iah ini. Disam ping itu, penghargaan penulis sampaikan kepada Bapak Dr. Ir. Edi Abdurachman, M.S. selaku Kepala Pusat Data dan Inform asi Pertanian, Departem en Pertanian, yang telah m em berikan ijin dalam m enyelesaikan sekolah di Institut Pertanian Bogor. Ungkapan terima kasih juga disampaikan kepada seluruh Staf Pengajar dan Adm inistrasi Program Studi Statistika FMIPA, Institut Pertanian Bogor atas bim bingan dan bantuannya. Untuk teman -teman seperjuangan dari Departemen Pertanian, terim a kasih atas segala dorongan dan sem angatnya. Terakhir, untuk ibu, m as Agus, m ba Danish dan ade Aliya, serta kakak dan adik-adik, terim a kasih atas segala doa dan pengertiannya.

Sem oga karya ilm iah ini berm anfaat.

Bogor, Agustus 20 0 5

R IW AYAT H ID U P

Penulis dilahirkan di Purwokerto pada tanggal 14 Maret 1968 dari ayah Kamad Priyoatmodjo(alm) dan ibu Suyati. Penulis merupakan putri ketiga dari tujuh bersaudara. Penulis m enikah dengan Agus Herm awan pada tanggal 8 Desem ber 20 0 2 dan telah dikaruniai 2 orang putri : Danish Ara Faadhillah dan Faiza Aliya Nadira.

D AFTAR IS I

H a la m a n

DAFTAR TABEL vi

DAFTAR GAMBAR vii

DAFTAR LAMPIRAN viii

PENDAHULUAN 1

Latar Belakang 1

Tujuan Penelitian 3

TINJ AUAN PUSTAKA 4

Identifikasi Model VAR 4

Kestasioneran Data 6

Penentua n Panjang Lag 7

Dekomposisi Ragam dan Fungsi Respons Im puls 8

Penduga Model VAR 9

Model Vector Error Correction (VECM) 9

Mekanism e Terbentuknya Harga Kom oditas 11

BAHAN DAN METODE PENELITIAN 12

Bahan Penelitian 12

Metode Penelitian 12

Tahapan Penyusunan Model 13

HASIL DAN PEMBAHASAN 15

Eksplorasi Data 15

Kestasioneran Data 15

Pem ilihan Ordo 16

Uji Kointegrasi dan Blok Eksogenitas 17

Pendugaan Model 18

Dekomposisi Ragam 20

Respon Peubah Harga Rata -rata Daging Ayam 22

Peram alan Harga Rata -rata Daging Ayam 24

SIMPULAN DAN SARAN 27

Sim pulan 27

Saran 27

D AFTAR TAB EL

H a la m a n

1. Uji Dickey Fuller untuk kestasioneran data 16

2. Hasil perhitungan nilai AIC dan SBC 16

3. Uji J ohansen untuk kointegrasi 17

4 . Uji Blok Eksogenitas 17

5. Dugaan param eter m odel yang nyata pada α = 0 ,0 5 19

6. Dekom posisi ragam hingga peram alan 12 bulan kedepan 22

7. Statistik Durbin Watson dan R2 24

8. Hasil peramalam harga rata -rata daging ayam (Rp/ kg) berdasarkan

model VAR(6)

D AFTAR GAM B AR

H a la m a n

1. Keseimbangan pasar (perpotongan kurva penawaran dan

permintaan)

11

2. Tahapan penyusunan m odel 14

3. Grafik respon harga daging ayam terhadap guncangan harga faktor

in put

23

4 . Grafik respon harga daging ayam terhadap guncangan harga

kom oditas pengganti

23

D AFTAR LAM P IR AN

H a la m a n

1. Peubah-peubah yang digunakan dalam penelitian 30

2. Data yang digunakan dalam pemodelan harga daging ayam 31

3. Hasil eksplorasi data 10 peubah yang digunakan dalam m odel 33

4 . Dugaan param eter m odel VECM ordo p=6 38

5. Dugaan parameter model VAR 4 1

P EN D AH U LU AN

La ta r Be lakan g

Kelem ahan strategi pem bangunan ekonom i di m asa lalu dan adanya krisis

ekonom i yang berkepanjangan, telah m enim bulkan berbagai persoalan yang

sangat parah dalam perekonom ian Indonesia. Sebagai langkah perbaikan, sejak

tahu n 20 0 1, pendekatan pem bangunan pertanian di Indonesia diorientasikan

kepada pem bangunan sistem dan usaha agribisnis, yang sekaligus sebagai

penggerak utam a (grand strategy ) pem bangunan ekonom i secara keseluruhan

(agribusiness-led developm ent) (Departem en Pertanian 20 0 1). Langkah ini

m erupakan perbaikan orientasi pem bangunan pertanian pada periode

sebelum nya yang lebih m enekankan pada sisi produksi (on farm ). Faktor utama

penentu pertum buhan usaha agribisnis adalah tingkat dan kepastian harga.

Harga jual produk yang tinggi m erupakan rangsangan untuk berusaha. Harga

jual produk yang tidak pasti m erupakan faktor resiko berusaha yang tidak

kondusif bagi kesehatan dan pertum buhan suatu perusahaan. Faktor harga

kom oditas juga m enentukan kondisi ketahanan pangan suatu wilayah , yang

dicerm inkan pada aspek keterjangkauan . Walaupun kuantitas pangan di suatu

daerah cukup, nam un pada tingkat harga yang tidak terjangkau m asyarakat,

m aka kondisi kerawanan pangan akan m engancam . Ketahanan pangan

m erupakan salah satu kebijaksanaan dalam pembangunan sistem dan usaha

agribisnis.

Berdasarkan kenyataan di atas, m aka data harga beberapa komoditas

pertanian yang u p to date beserta peram alannya untuk beberapa periode ke

depan m enjadi kebutuhan utam a bagi para pengam bil kebijakan di sisi

pem erintah m aupun bagi pelaku agribisnis. Sam pai saat ini, tidak banyak

institusi yang secara berkesinam bungan m em publikasikan data harga komoditas

pertanian secara teratur. Salah satu publikasi yang ada dan m enyajikan data-data

harga komoditas perta nian terkini beserta hasil ramalannya adalah Buletin Harga

Kom oditas Pertanian (Pusdatin 20 0 5). Metode peram alan data yang digunakan

dalam buletin tersebut m asih m enggunakan teknik peram alan m odel deret waktu

tunggal. Terdapat kelem ahan apabila hanya m enggunakan m odel deret waktu

tunggal, karena suatu peubah yang dim odelkan diasum sikan hanya dipengaruhi

terbentuknya harga suatu komoditas dibangun dari banyak peubah ekonomi yang

m em pengaruhinya, sebagai refleksi dari perubahan permintaan dan penawaran

(Sam uelson & Nordhaus 1995). Dengan kenyataan tersebut, m aka sangat

dim ungkinkan m em bangun pem odelan harga kom oditas pertanian dengan

m enggunakan m odel deret waktu ganda sehingga bisa dikaji pengaruh satu atau

banyak peubah lain terhadap peubah harga itu sendiri.

Vector autoregression (VAR) merupakan sistem persamaan yang dinamis

yang dapat digunakan untuk mengkaji hubungan beberapa peubah ekonomik,

dengan m enggunakan sedikit asum si tentang struktur ekonom i itu sendiri (Bank

of England 20 0 4). Dalam VAR, sistem persamaannya memperlihatkan bahwa

setiap peubah sebagai fungsi linear dari konstanta dan nilai lag (lam pau) dari

peubah itu sendiri serta nilai lag dari peubah-peubah lain yang ada dalam sistem .

Model VAR telah digunakan oleh banyak peneliti di dunia perbankan dan

m oneter, diantaranya yang dilakukan oleh Siregar & Chowdhury (20 0 2) untuk

m engkaji pengaruh kebijakan m oneter Indonesia terhadap target inflasi, dengan

m em asukkan peubah inflasi serta Produk Domestik Bruto (PDB). Purnomo

(20 0 1) m elakukan kajian m odel VAR struktural untuk analisis fluktuasi ekonom i

Indonesia dengan m em asukkan peubah suku bunga internasional, Produk

Dom estik Bruto (PDB), nilai tukar rupiah, suku bunga dom estik serta peubah

real m oney ke dalam m odel tersebut. Valle (20 0 2) melakukan peramalan peubah

inflasi serta m engidentifikasikan sejum lah peubah sehingga Bank Guatem ala

dapat m em onitor tingkat inflasi yang ditargetkan dengan m enggunakan m odel

ARIMA serta VAR. Kem udian, Dwyer (20 0 1) dari Federal Reserve Bank of

Atlanta m elakukan kajian tentang pertum buhan uang dan inflasi di Am erika

serikat m enggunakan m odel VAR.

Daging ayam m erupakan kom oditas sum ber protein hewani pilihan bagi

sebagian besar penduduk Indonesia. Hal in i karena harganya yang relatif

terjangkau dibandingkan dengan daging sapi m aupun sum ber protein hewani

lainnya. Dari sisi produsen, industri perunggasan ayam pedaging m em punyai

struktur yan g un ik, yakn i dikuasai oleh beberapa peternak besar. Mereka

mengua sai 36,73% produksi ayam broiler dalam negeri. Sementara peternak

skala m enengah m em berikan kontribusi 46,32%, dan sisanya 16,59% diproduksi

oleh peternak kecil. Nam un sebagian besar peternak m enengah m erupakan

plasm a dari peternak besar, sehingga ham pir 83,0 5% suplai ayam dalam negeri

tersebut, akan sangat m enarik m elakukan pem odelan harga daging ayam

sehingga diharapkan dapat m em baca dinam ika dan realita yang ada.

Tu ju a n P e n e litian

Tujuan yang ingin dicapai dari penelitian ini adalah :

a. Mengkaji penggunaan m odel ekonom etrik VAR guna m em bangun pem odelan

harga dagin g ayam .

b. Melakukan peram alan jangka pendek untuk peubah harga daging ayam

TI N J AU AN P U S TAKA

Id e n tifikas i Mo d e l VAR

Pada tahun 1950 dan 1960 -an, m odel persam aan sim ultan dalam skala

besar sering m engandung ratusan persam aan. Model tersebut dibangun guna

m eram al beberapa peubah kunci di bidang ekonom i. Terdapat banyak

keterbatasan m odel yang dibangun tersebut, diantaranya adalah: beberapa

persam aan terpaksa bertentangan dengan teori yang m elandasinya serta

param eter dalam m odel kem ungkinan sangat bergantung pada kebijakan

ekonom i dan akan berubah bila terjadi perubahan kebijakan ekonom i. Adanya

perm asalahan tersebut, m em unculkan pendekatan baru dalam peram alan di

bidang ekonomi, yakni model VAR. Model VAR dirancang dengan meminimalkan

asum si tentang struktur yang m elandasi m odel tersebut (Ashenfelter &

Zim m erm an 20 0 3).

VAR dikenalkan pertam a kali sebagai pendekataan alternatif pada

perm odelan m ulti-persamaan oleh Sims pada tahun 1980 . Oleh Sims, VAR

diform ulasikan bahwa sem ua peubah diasum sikan sebagai peubah endogen

(Pindyck & Rubinfield 1981).

Misalkan ada sistem bivariat sederhana sbb.:

ε

γ

γ

t t yt tt

b

b

z

y

z

y

= − + + − +−1 12 1 11

12

10 …………..……….(1)

ε

γ

γ

t t zt tt

b

b

y

y

z

z

= 20− 21 + 21 −1+ 22 −1+ ………..……….(2)Asum si untuk kedua persam aan tersebut adalah:

(1) yt dan zt harus stasioner.

(2) εyt dan εzt m erupakan ingar putih dengan sim pangan baku m asing-masing

adalah sy dan sz.

(3) {εyt} dan {εzt} tidak berkorelasi.

Persam aan (1) dan (2) m erupakan m odel VAR ordo pertam a dengan syarat

bahwa panjang lagnya adalah sama . Model VAR ordo pertama ini sangat berguna

bagi ilustrasi sistem peubah ganda ordo yang lebih tinggi. Struktur sistem

persam aan tersebut m erupakan gabungan um pan balik, karena yt d an zt saling

memberikan efek satu sama lain.

Persam aan (1) dan (2) m erupakan bentuk yang belum direduksi karena yt

ter h ad ap yt. Kedua persam aan tersebut dapat ditransform asi m enjadi bentuk

yang lebih berguna. Dengan m enggunakan aljabar m atriks, persam aan tersebut

dapat dituliskan sbb.:

+ + = − −

ε

ε

γ

γ

γ

γ

zt yt t t t tz

y

b

b

z

y

b

b

11 22 21 12 11 20 10 21 12 1 1 ………..(3) atau

ε

t t tx

Bx

=Γ

+Γ

− +1 1

0 ………(4)

dim an a:

= 1 1 21 12

b

b

B , =z

y

x

t t t , =Γ

b

b

20 10 0 , =

Γ

γ

γ

λ

γ

22 21 12 11 1, dan

=

ε

ε

ε

zt yt tkarena B adalah m atriks berpangkat penuh m aka jika dikalikan dengan B-1 akan

didapat m odel VAR standar berbentuk:

e

x

A

A

x

t= 0+ 1 t−1+ t……….………(5)dim an a:

Γ

− = 0 1 0B

A

, = −Γ

1 1

1

B

A

, dane

t =B

−1ε

tUntuk kepentingan notasi, unsur ke-i dari vektor A0 dapat didefinisikan sebagai

ai 0, unsur baris ke-i kolom ke-j dari m atriks A1 dapat didefinisikan sebagai aij, dan

un sur ke-i dari vektor et didefin isikan sebagai eit. Menggunakan notasi-notasi

baru ini, m aka persam aan (5) dapat ditulis kem bali dalam bentuk:

e

z

a

y

a

a

y

t= 10+ 11 t−1+ 12 t−1+ 1t……….(6)e

z

a

y

a

a

z

t= 20+ 21 t−1+ 22 t−1+ 2t ……….(7)Persam aan (1) dan (2) dinam akan VAR struktural atau sistem prim itif,

sedangkan persamaan (6) dan (7) dinamakan bentuk VAR standar.

Sehingga, secara umum model VAR ordo p dapat diformulasikan sbb.:

e

x

A

x

A

x

A

A

x

t= 0+ 1 t−1+ 2 t−2+...+ p t−p+ t………..(8)dim ana :

xt = vektor berukuran nx1 yang berisi n peubah yang masuk ke dalam model VAR

A0 = vektor intersep berukuran nx1

Ai = m atriks koefisien berukuran nxn

Metodologi yang diperkenalkan oleh Sim s ini hanya m em erlukan sedikit

peubah yang akan masuk ke dalam model VAR dan penentuan panjang lag yang

sesuai. Peubah -peubah yang akan dimasukkan ke dalam model VAR harus dipilih

berdasarkan hubungan ekonom i ya ng relevan. Uji panjang lag akan m em ilih

panjang lag yang sesuai. Sebaliknya, tidak ada ketentuan eksplisit yang dibuat

guna m engurangi jum lah param eter yang akan diduga. Matriks A0 mengandung

sebanyak n intersep dan m asing-m asing m atriks Ai m en gan dun g n2 koefisien,

oleh karenanya terdapat n+pn2 item yang harus diduga. Keadaan ini m enjadikan

m odel VAR akan over param eter, sehingga banyak koefisien yang diduga dapat

dikeluarkan dari m odel (Enders 1995).

Ke s tas io n e ran D ata

Untuk m em buat kesim pulan statistik terhadap struktur dari suatu proses

stokastik pada suatu data observasi, kita harus m enyederhanakan asum si yang

berkaitan dengan struktur tersebut. Asumsi penting tersebut adalah adanya

kestasioneran. Ide dasar kestasioneran adalah bahwa proses tersebut mengikuti

kaidah kem ungkinan yang tidak berubah karena waktu atau proses berada pada

keseim bangan secara statistik. Suatu proses stokastik disebut sebagai stasioner

kuat apabila distribusi bersam a dari Z(t1), Z(t2), …, Z(tn) adalah sama dengan

distribusi bersam a dari Z(t1-k), Z(t2-k), …, Z(tn-k) untuk sem ua waktu t1, t2, …, tn

dan sem ua lag k (Cryer 1986).

Banyak teori kem ungkinan dari deret waktu m engasum sikan bahwa data

deret waktu m em punyai m em punyai rataan dan varians yang konstan dari waktu

ke waktu. Kom ponen yang tidak stasioner dari data deret waktu biasanya dapat

dihilangkan guna m enjadikan data tersebut stasioner, m isalnya dengan

m elakukan pem bedaan (differencing) guna m enghilangkan variasi karena tren

atau m usim an (SAS Institute Inc. 1996).

Men urut Wei (1994), kestasioneran data peubah-peubah model VAR

dapat diperiksa berdasarkan pola fungsi otokorelasi diri (autocorrelation

fun ction, ACF) dan pola fungsi otokorelasi diri parsial (partial autocorrelation

function, PACF).

Kestasioneran m asing-m asing peubah juga dapat diperiksa m elalui uji

Dickey Fuller. Misalkan data deret waktu peubah tunggal Zt adalah:

dengan m odel pem bedaan dapat dituliskan sbb.:

∆Zt = a0 + γZt -1 + a2Zt -2 + … + apZt -p + εt Hipotesis yang akan diuji adalah:

H0: γ = 0 (data bersifat tidak stasioner)

H1: γ < 0 (data bersifat stasioner)

Nilai γ diduga melalui metode kuadrat terkecil dan pengujian dilakukan dengan

m enggunakan uji t. Statistik uji dapat dituliskan sbb.:

σ

γ

γ∧∧

=

t

hit denganγ

∧

m erupakan nilai dugaan γ dan

σ

γ

∧ m erupakan sim panganbaku dari

γ

∧

.

J ika nilai thit < nilai kritis dalam tabel Dickey Fuller, maka keputusan yang

diam bil adalah tolak H0 atau data bersifat stasioner.

Pe n e n tu a n Pa n ja n g La g

Dalam m odel VAR, panjang lag m enunjukkan derajat bebas. J ika panjang

lag dilambangkan dengan p, maka setiap n persamaan berisi n.p koefisien

ditambah dengan intersep. Dalam memilih panjang lag peubah -peubah yang

masu k ke dalam m odel VAR, kita m enginginkan panjang lag yang cukup sehingga

dapat m enangkap dinam ika sistem yang akan dim odelkan. Di sisi lain, lag yang

lebih panjang akan m engakibatkan lebih banyak jum lah param eter yang harus

diduga dan derajat bebas yang lebih sedikit. Pada um um nya, kita harus

m em punyai jum lah lag dan param eter yang cukup. Hal ini m erupakan

kelem ahan dari m odel VAR. Dalam prakteknya, kita sering m enem ukan perlunya

m em batasi jum lah lag dengan m engesam pingkan lag yang ideal yang

m em berikan gam baran dinam ika m odel, sehingga dapat m engaplikasikan m odel

VAR.

J um lah lag dapat ditentukan dengan m enggunakan R2 terkoreksi atau

m enggunakan AIC (Akaike Inform ation Criterion). Baik R2 terkoreksi maupun

AIC m engukur kebaikan m odel yang m em perbaiki kehilangan derajat bebas

ketika lag tam bahan dim asukkan ke dalam m odel. Statistik-statistik tersebut

dapat digunakan untuk m em bantu jum lah lag yang m asuk ke dalam m odel VAR.

gun a m en en tukan jum lah lag yang disertakan dalam m odel (Pindyck &

Rubinfield 1981).

Menurut Enders (1995), kriteria uji alternatif untuk m enentukan panjang

lag yang sesuai adalah dengan m enggunakan statistik AIC dan SBC (Schw arzt

Bay esian Criterion).

AIC = T log |Σ| + 2N

SBC = T log |Σ| + N log (T)

dim an a:

T = jum lah observasi yang digunakan

|Σ| = determinan dari matriks varians/ kovarians dari sisaan

N = jum lah param eter yang diestim asi dari sem ua persam aan.

D e ko m p o s is i Ragam d an Fu n gs i Re s p o n s Im p u ls

Dekom posisi ragam m enginform asikan proporsi keragam an galat suatu

peubah yang dijelaskan oleh galat m asing-masing peubah dan galat peubah lain.

Enders (1995) m engatakan jika εzt tidak menjelaskan sedikitpun ragam galat

ram alan dari {yt} pada semua tahapan ramalan ke depan, dapat dikatakan bahwa

{yt} adalah bebas.

Misalkan m odel VAR pada persam aan (8) untuk panjang lag p=1 dan

banyaknya peubah endogen n=2 (peubah y dan z), peram alan untuk m tahapan

periode kedepan adalah:

E(Xt + m) = (I + A1 + A12 + … + A1m -1)A0 + A1mXt

dengan galat ram alan sebesar:

( )

∑Α

∑

− = + − − + − = + + −Ε = = 1 0 1 0 1 mi t m I

i m t m i i m t m

t

x

e

e

x

φ

i

dim ana = ) ( ) ( ) ( ) ( 22 21 12 11 i i i i

i

φ

φ

φ

φ

φ

Koefisien

φ

i disebut sebagai fungsi respons impuls yang

m enginform asikan pengaruh perubahan shock atau guncangan suatu peubah

terhadap peram alan peubah lain (Enders 1995). Pengaruh tersebut dapat dilihat

secara visual dengan m enggunakan plot antara koefisien (i)

jk

Pe n d u ga Mo d e l VAR

Menurut Pindyck & Rubin field (198 1), m odel VAR dapat diduga dengan

m etode OLS (Ordinary Least Square). J ika tidak ada perbedaan lag dari peubah

endogen pada sisi kanan persam aan m odel VAR, dugaan dengan m etode OLS

dapat m enghasilkan nilai dugaan yang konsisten dan efisien.

Menurut Enders (1995), persam aan (1) dan (2) tidak dapat diduga secara

langsung. Hal ini karena adanya hubungan timbal balik dalam sistem tersebut.

Alasan n ya karen a zt berkorelasi dengan galat εyt dan yt den gan εzt. Pada teknik

dugaan baku diperlukan tidak adanya korelasi antara regresor dengan galatnya.

Oleh karen an ya, tidak akan ditem ukan m asalah bila m elakukan dugaan model

VAR m enggunakan bentuk standar seperti pada persam aan (6) dan (7). Dengan

m enggunakan m etode OLS dapat digunakan untuk m enduga dua unsur pada A0

dan 4 unsur pada A1. Lebih lanjut, dengan m endapatkan sisaan dari 2 persamaan

tersebut, kita dapat m enghitung varians dari e1t dan e2t serta kovarians antara e1t

dan e2t. Namun demikian, jika kita ingin agar persamaan (1) dan (2)

teridentifikasi m elalui OLS m enjadi pada persam aan (6) dan (7), kita harus

m elakukan restriksi pada persam aan (1) dan (2). Pada persam aan (1) dan (2)

terdapat 10 param eter yang harus diduga , sedangkan pada hasil dugaan model

VAR m enghasilkan 9 param eter. Oleh karenanya, bila kita m elakukan restriksi

tepat 1 param eter sistem persam aan (1) dan (2) m aka sistem tersebut dapat

diindentifikasikan, bila lebih dari 1 param eter yang direstriksi, sistem m enjadi

overindentifikasi. Salah satu cara m engidentifikasi m odel adalah m enggunakan

sistem rekursif yang dikenalkan oleh Sims (1980 ).

Mo de l Ve ct o r Er r o r Co r r e ct io n (VECM)

Ko in te gras i

Suatu data deret waktu dikatakan terintegrasi pada tingkat ke-d atau

sering disingkat dengan l(d) jika data tersebut bersifat stasioner setelah

pendiferensian sebanyak d kali. Peubah-peubah yang tidak stasioner yang

terintegrasi pada tingkat yang sam a dapat m em bentuk kom binasi linear yang

Kom ponen dari vektor yt dikatakan terkointegrasi jika ada vektor β=(β1,

β2, ..., βn) sehingga kom binasi linear bagi βYt bersifat stasioner, dengan syarat ada

unsur m atriks β bernilai tidak sam a dengan nol. Vektor β dinamakan vektor

kointegrasi.

Rank kointegrasi (r) dari vektor yt adalah banyaknya vektor kointegrasi

yang saling bebas. Nilai r dapat diketahui m elalui uji J ohansen. Hipotesis yang

diuji adalah:

H0 : rank = r

H1 : rank > r

Statistik uji yang digunakan adalah:

( )

∑

+ = ∧ − − = n r itracer T i

1

1

ln

λ

λ

Dengan:

λ

i

∧

: akar ciri ke-i m atriks

≤

≤

≤

λ

∧λ

λ

π 1 2

...

n − − =

∑

= p i iA

1 1π yang didapatkan dari persamaan (8).

T = jumlah observasi yang teramati

J ika

λ

λ

tabel

trace

〈

m aka terim a H0 yang artinya kointegrasi terjadi pada rank r.Mo d e l VECM

Model VECM disusun apabila rank kointegrasi (r) lebih besar dari nol.

Model VECM ordo p dan rank kointegrasi r dituliskan sebagai :

ε

φ

π t i t p i i tt

A

y

y

y

= + + ∆ +∆ − − = −

∑

1 1 * 1 0den gan : π =αβ'

β = vektor kointegrasi berukuran rx1

α = vektor adjustment berukuran rx1

∑

+ = = p i j j iA

1 *φ

Pendugaan param eter dilakukan dengan m enggunakan m etode kem ungkinan

m aksim um . Model VECM dapat dituliskan dalam model VAR dengan

m enguraikan nilai pem bedaannya.

y

y

y

t=

t−

t−1Me kan is m e Te rbe n tu kn ya H a rga Ko m o d itas

Secara m ikro, perubahan harga suatu kom oditas sangat ditentukan oleh

besarnya permintaan dan penawaran terhadap komoditas tersebut. Hubungan

kedua faktor tersebut dalam pengaruhnya terhadap perubahan harga

disim ulasikan m elalui kurva perm intaan dan penawaran.

Pada kurva perm intaan, kuantitas barang (Q) dan harga (P) m em punya i

hubungan yang terbalik. Makin besar Q m aka P m enurun. Kurva ini berbentuk

m iring, turun dari kiri atas ke kanan bawah. Fakta ini disebut hukum perm intaan

dengan kem iringan negatif. Beberapa unsur penentu perm intaan antara lain:

harga barang yang bersangk utan, selera masyarakat, pendapatan rata -rata,

jum lah penduduk, dan faktor khusus seperti ketersediaan infrastruktur, dll.

Terjadi sebaliknya dengan kurva penawaran suatu komoditas. Kurva

penawaran m em punyai kem iringan (slope) bergerak ke atas dan ke sebelah

kanan. Penawaran akan m eningkat (m enurun) jika jum lah yang ditawarkan di

pasar m eningkat (atau m enurun) pada setiap harga pasar. Beberapa unsur yang

m enentukan penawaran diantaranya adalah harga kom oditas itu sendiri,

teknologi, harga input, harga kom oditas yang berkaitan, organisasi pasar serta

faktor khusus m isalnya kebijakan pem erintah.

Kekuatan penawaran dan permintaan yang beroperasi di pasar kemudian

menghasilkan keseimbangan harga dan kuantitas, atau suatu keseimbangan

pasar. Keseim bangan pasar terjadi pada harga dan kuantitas ketika kekuatan

penawaran dan permintaan seimbang. Pada titik ini, jumlah yang akan dibeli

oleh pem beli sam a dengan jum lah yang akan di jual oleh penjual. Pada titik

keseim bangan, harga dan kuantitas cenderung tetap selam a faktor lain juga tidak

berubah (Sam uelson & Nordhaus 1995).

Gam bar 1. Ke s e im ban gan p as ar ( p e rp o to n gan ku rva p e n aw aran d an p e rm in taan )

Kurva Permintaan dan Penawaran

0 5 10 15 20 25

1 2 3 4 5

Kuantitas ( Q) Harga ( P)

Permintaan Penaw aran

B AH AN D AN M ETOD E P EN ELITIAN

Bah an Pe n e litian

Bahan atau data yang digunakan dalam penelitian ini adalah data sekunder

yang dikum pulkan dari Direktorat J enderal Bina Produksi Peternakan,

Departem en Pertanian dan Badan Pusat Statistik. Data yang digunakan

m erupakan data series bulanan 10 8 pengam atan dari bulan J anuari 1996 hingga

Desem ber 20 0 4. Peubah yang diasum sikan masuk ke dalam sistem pemodelan

harga daging ayam m eliputi beberapa unsur yang berkaitan dengan penawaran

dan perm intaan kom oditas tersebut dan m em punyai hubungan yang tim bal

balik, yakni harga ayam broiler hidup, harga daging ayam broiler, harga faktor

input (harga pakan utamanya pakan pedaging starter dan finisher dan harga DOC

broiler FS), inflasi daging dan hasil-hasilnya, serta harga kom oditas kom plem en

(harga telur ayam, daging sapi, tahu mentah dan tempe kedelai).

Data harga rata-rata ayam hidup, daging ayam broiler, harga pakan starter

dan finisher, harga DOC broiler FS serta harga daging sapi diperoleh dari

Direktorat J enderal Bina Produksi Peternakan, Departemen Pertanian, yang

m erupakan harga rata-rata yang dipantau di wilayah J akarta, Bogor, Tangerang

dan Bekasi (J abotabek).

Data bulanan harga eceran tahu m entah dan tem pe kedelai diperoleh dari

Badan Pusat Statistik yang merupakan harga pantauan harian di 9 pasar di

wilayah J akarta.

Data inflasi bulanan untuk sub kelompok daging dan hasil-hasilnya

diperoleh dari Publikasi Buletin Ringkas, BPS. Inflasi adalah keadaan dim ana

terjadi kenaikan harga um um , baik barang-barang, jasa-jasa maupun faktor

produksi. Inflasi terjadi dalam suatu keadaan dim ana terdapat

ketidakseim bangan antara perm intaan dan penawaran akan suatu barang dan

jasa, yaitu jum lah perm intaan total lebih besar dari penawaran total (Chaniago

20 0 3).

Me to d e Pe n e litian

Metode penelitian yang digunakan guna m em bangun sistem pem odelan

tersebut dengan asum si peubah yang akan dim asukkan ke dalam m odel adalah sbb.: + + = − − − − − − − − − −

ε

ε

ε

ε

ε

ε

ε

ε

ε

ε

t t t t t t t t t t t t t t t t t t t t t t t t t t t t t tdag

tempe

tahu

pfinis

pstart

dsapi

telur

doc

dayam

ayam

a

a

a

a

a

a

a

a

a

a

a

a

a

a

a

a

a

a

a

a

a

a

a

a

a

a

dag

tempe

tahu

pfinis

pstart

dsapi

telur

doc

dayam

ayam

10 9 8 7 6 5 4 3 2 1 1 1 1 1 1 1 1 1 1 1 1010 103 102 101 310 33 32 31 210 23 22 21 110 13 12 11 100 90 80 70 60 50 40 30 20 10inf

inf

.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .dim an a:

ayam = harga rata -rata ayam broiler hidup

dayam = harga rata-rata daging ayam

doc = harga bibit ayam (DOC Broiler FS)

telur = harga rata -rata telur ayam ras

dsapi = harga rata-rata daging sapi

pstart = harga pakan pedaging starter

pfinis = harga pakan pedaging finisher

tahu = harga eceran tahu m entah

tempe = harga eceran tempe kedelai

infdag = inflasi sub kelompok daging dan hasil-hasilnya

Proses pendugaan koefisien m odel VAR serta diagnostik kelayakan m odel

dilakukan dengan m enggunakan m odul Econom etric Tim e Series (ETS) pada

softw are SAS Release 8 m elalui prosedur VARMAX (proc VARMAX).

Ta h a p a n Pe n yu s u n an Mo d e l

Tahapan yang dilakukan dalam penyusunan model VAR adalah sbb.:

1. Melakukan transform asi logaritm a terhadap data untuk m asing-masing

peubah.

2. Melakukan eksplorasi data untuk m elihat pola pergerakan data terhadap

waktu.

3. Melakukan uji kestasioneran data untuk m asing-masing peubah. Bila data

tidak stasioner, m aka dilakukan pem bedaan (differencing).

5. Melakukan uji Blok Eksogenitas untuk m em ilih peubah yang m asuk ke dalam

m odel.

6. Melakukan pendugaan param eter m odel

7. Melakukan pem eriksaan kebaikan m odel.

8. Mengkaji fungsi respon impluls dan dekomposisi ragam

9. Melakukan peramalan jangka pendek.

Secara ringkas tahapan tersebut di atas dapat digambarkan dalam diagram

sbb.:

Ga m ba r 2 . Ta h a p a n p e n yu s u n a n m o d e l

Transformasi logaritma

Eksplorasi data

Uji kestasioneran

Pem bedaan

Pem ilihan ordo VAR

VAR

VECM

Uji kebaikan m odel

Peram alan

Mengkaji fungsi respon impuls dan dekomposisi

ragam

r = 0

r > 0

Uji Blok Eksogenitas

Stasioner

Tidak

Ran k kointegrasi

H AS IL D AN P EM B AH AS AN

Eks p lo ras i D ata

Langkah pertam a dalam pem bangunan m odel VAR adalah m elakukan

eksplorasi data guna m elihat perilaku data dari sem ua peubah yang akan

dim asukkan ke dalam m odel. Hasil eksplorasi dapat dilihat dalam Lam piran 3

dim ana sem ua peubah telah ditransform asi ke dalam bentuk logaritm a natural,

kecuali peubah inflasi.

Secara um um , sem ua peubah yang digunakan dalam pem odelan harga daging

ayam ini cenderung m eningkat dari waktu ke waktu kecuali untuk peubah inflasi

sub kelom pok daging dan hasil-hasilnya yang m enunjukkan pola stasioner, baik

dilihat dari plot data m aupun dari plot ACF-nya. Peningkatan harga terjadi

seiring dengan perubahan waktu, dan sedikit m engalam i gejolak pada kurun

waktu Agustus 1998, dim ana pada saat krisis ekonom i Indonesia terjadi gejolak

peningkatan nilai tukar rupiah terhadap dollar Am erika. Hal ini patut dipaham i

karena banyak komponen input pada industri perunggasan masih diimpor.

Dengan m elihat pola data tersebut dugaan sem entara adalah data tidak

stasioner, sehingga harus dilakukan proses pem bedaan untuk m em peroleh data

yang stasioner.

Ke s tas io n e ran D ata

Salah satu asum si yang harus dipenuhi dalam analisis VAR adalah kestasioneran

data. Pem eriksaan kestasioneran data dilakukan dengan uji Dickey Fuller dan

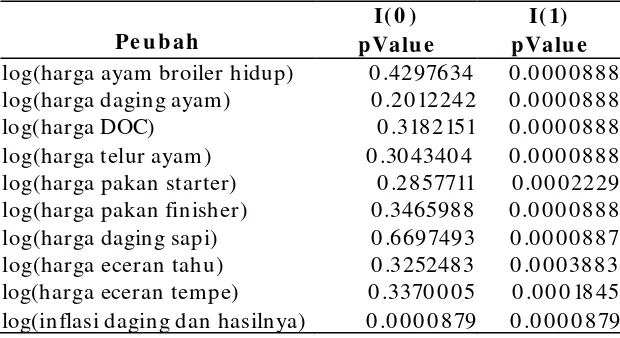

ditam pilkan pada Tabel 1.

Berdasarkan Tabel 1, sem ua peubah tidak stasioner pada α = 0 ,0 5 kecuali

peubah inflasi daging dan hasil-hasilnya. Agar data yang tidak stasioner m enjadi

stasioner dilakukan pembeda an. Pada pembedaan tingkat 1 atau l(1) terlihat

Tabe l 1. U ji D icke y Fu lle r u n tu k ke s tas io n e ran d ata I( 0 ) I( 1) P e u b a h p Valu e p Valu e

log(harga ayam broiler hidup) 0 .4297634 0 .0 0 0 0 888

log(harga daging ayam) 0 .20 12242 0 .0 0 0 0 888

log(harga DOC) 0 .318 2151 0 .0 0 0 0 888

log(harga telur ayam) 0 .30 4340 4 0 .0 0 0 0 888

log(harga pakan starter) 0 .2857711 0 .0 0 0 2229

log(harga pakan finisher) 0 .3465988 0 .0 0 0 0 888

log(harga daging sapi) 0 .6697493 0.0000887

log(harga eceran tahu) 0 .3252483 0.0003883

log(harga eceran tempe) 0 .3370 0 0 5 0 .0 0 0 18 45

log(inflasi daging dan hasilnya) 0 .0 0 0 0 879 0 .0 0 0 0 879

Pe m ilih a n Ord o

Pem ilihan ordo pada m odel VAR dilakukan dengan m engkaji nilai AIC

(Akaike Inform ation Criterion) dan SBC (Schw arzt Bay esian Criterion).

Berdasarkan nilai AIC dan SBC pada Tabel 2 terlihat bahwa pada saat p=6

diperoleh nilai AIC dan SBC terkecil sehingga m odel VAR yang digunakan

adalah m odel VAR(6).

Tabe l 2 . H as il pe rh itu n gan n ilai AIC d an SBC

Ord o AIC SBC

1 -38.8968 -36.38 41

2 -40 .192 -35.1369

3 -41.0 619 -33.4339

4 -42.8481 -32.6161

5 -44.9541 -32.0866

6 -48.3641 -32.8288

Model VAR(6) dapat dituliskan sebagai berikut :

xt = A0 + A1xt -1 + A2xt -2 + A3xt -3 + A4xt -4 + A5xt -5 + A6xt -6 + eit dengan:

A0 : vektor konstanta berukuan 10 x 1 Ai : m atriks param eter berukuran 10 x 10

xt : vektor (x1.t, x2.t,…., x10 .t, berukuran 10 x 1)

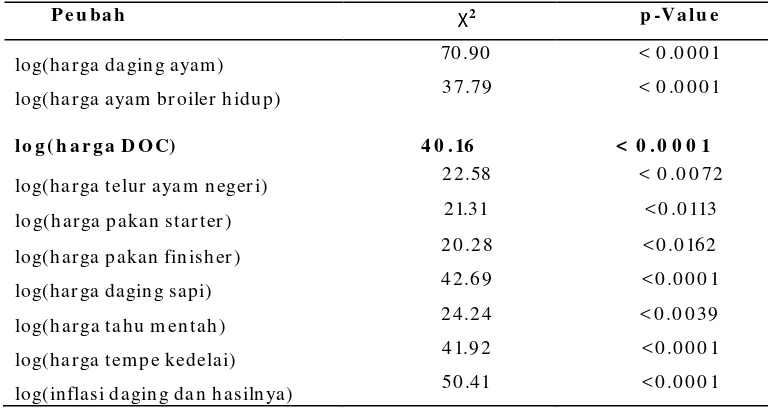

[image:36.596.176.486.103.272.2]U ji Ko in te gras i d an Blo k Eks o ge n itas

Uji J ohansen dilakukan untuk m engetahui banyaknya persam aan yang

dapat m enerangkan seluruh sistem yang ada. J ika nilai λtrace > nilai kritis

(tolak Ho) m aka uji dilanjutkan untuk rank=r+1 hingga diperoleh nilai λtrace <

nilai kritis (terim a Ho). Hasil uji J ohansen pada Tabel 3 m enunjukkan bahwa

hingga r=9 nilai λtrace > nilai kritis, sehingga m odel yang digunakan adalah

VECM ordo 6 dengan rank kointegrasi 9.

Tabe l 3 . U ji Jo h an s e n u n tu k ko in te gras i

H0 : H1 : λtrace N i l a i R a n k = r R a n k > r Kr i ti s

0 0 4 2 4 .71 232.6 0 1 1 321.61 192.30 2 2 2 3 8 .3 8 155.75 3 3 18 3.51 123.0 4 4 4 133.12 9 3.9 2 5 5 8 7.59 6 8 .6 8 6 6 52.0 1 47.21 7 7 2 9 .9 2 2 9 .3 8 8 8 15.56 15.34 9 9 4.0 5 3.8 4

Uji Blok Eksogenitas digunakan untuk m em ilih peubah yang secara

signifikan m em pengaruhi m odel. Dari hasil uji Blok Eksogenitas terlihat

bahwa semua peubah mempenga ruhi m odel dengan nilai p < 0 .0 5 (Tabel 4).

Tabe l 4 . U ji Blo k Eks o ge n itas

P e u b a h χ2 p -Va l u e

log(h ar ga d agin g ayam ) 70 .90 < 0 .0 0 0 1 log(h ar ga ayam br oiler h id u p) 3 7.79 < 0 .0 0 0 1

l o g ( h a r g a D OC) 4 0 .16 < 0 . 0 0 0 1

[image:37.596.203.429.280.449.2] [image:37.596.138.522.536.741.2]Pe n d u gaan Mo d e l

Model VECM ordo 6 dengan rank kointegrasi 9 untuk 10 peubah penjelas

dituliskan sebagai berikut :

t i t i i t

t A y y

y = +π +

φ

∆ +ε∆ −

=

−

∑

5

1 * 1

0

dengan: π =α

β

' , β= vektor kointegrasi berukuran r x 1

α

= vektor adjustment berukuran r x 1, dan∑

+ =

=

pi j

j

i

A

1 *

φ

Model tersebut merupakan model terbaik berdasarkan panjang lag

m aupun jenis peubah yang m asuk dalam m odel. Dugaan param eter dengan

m etode kem ungkinan m aksim um disajikan dalam Lam piran 4, sedangkan

dugaan param eter setelah ditransform asi ke m odel VAR(6) ditam pilkan pada

Lam piran 5.

Secara um um sem ua peubah yang m asuk ke dalam m odel berpengaruh

nyata terhadap peubah harga rata-rata daging ayam , kecuali peubah harga

rata-rata DOC broiler FS, harga pakan finisher dan harga daging sapi. Secara

lengkap dugaan param eter m odel yang nyata pada taraf uji α = 0 ,0 5

tercantum pada Tabel 5.

Seperti terlihat pada Tabel 5, harga rata -rata daging ayam secara nyata

dipengaruhi oleh harga rata -rata ayam broiler hidup, telur, pakan starter,

tahu, tem pe dan inflasi daging dan hasil-hasilnya. Peubah yang tidak

berpengaruh nyata pada taraf uji α = 0 ,0 5 adalah harga rata -rata DOC broiler

FS dan pakan finisher serta harga rata -rata daging sapi. Tidak

berpengaruhnya harga rata-rata DOC dan pakan finisher sebagai faktor input

dalam industri peternakan ayam broiler m enggam barkan bahwa pada

um um nya peternak rela m engurangi m argin keuntungan dari bisnis ternak

ayam nya apabila terjadi kenaikan harga dari faktor inpu t tersebut. Disamping

itu data yang dikemukakan oleh PSP-LP IPB (20 0 3) bahwa struktur industri

perunggasan saat ini dikuasai oleh peternak besar dan m enengah yang

m encapai 83,0 5 %, sisanya 16,95 % diproduksi oleh peternak kecil. Pada

DOC (breeder), sehingga dapat dipaham i bahwa m ereka dapat m em ainkan

peran yang besar dalam m enentukkan harga DOC. Dem ikian pula,

berdasarkan penelitian yang dilakukan oleh PSP-LP IPB (20 0 3), kenaikan

harga DOC sekitar 30 % hanya sedikit m enaikkan harga daging ayam di

tingkat konsum en sebesar 1,3 %. Lain halnya bila harga pakan naik 30 %,

harga daging ayam di tingkat konsum en akan naik cukup besar yakni 4,96 %.

Tabe l 5. D u gaan p aram e te r m o d e l yan g n yata p a d a α = 0 ,0 5

P a r a m e te r D u ga a n P r o b > | T| N a m a p e u b a h

AR1_ 1_ 8 -3,1667 0 ,0 0 15 tahu(t -1) AR1_ 1_ 10 0 ,0 29 8 0 ,0 433 in fd ag(t-1)

AR2_ 1_ 1 1,6493 0 ,0 0 0 1 D_ d ayam (t -1) AR2_ 1_ 2 1,0 76 8 0 ,0 195 D_ ayam (t -1) AR2_ 1_ 4 -1,3 8 73 0 ,0 113 D_ telur(t -1) AR2_ 1_ 9 -6 ,4 719 0 ,0 0 0 1 D_ tem p e(t-1)

AR3_ 1_ 1 1,0 774 0 ,0 0 0 7 D_ d ayam (t -2 ) AR3_ 1_ 4 -1,0 195 0 ,0 253 D_ telur(t -2 ) AR3_ 1_ 5 1,38 98 0 ,0 495 D_ p star t(t-2 ) AR2_ 1_ 9 -4 ,2 9 78 0 ,0 0 11 D_ tem p e(t-2 )

AR4_ 1_ 1 0 ,90 0 1 0 ,0 0 0 4 D_ d ayam (t -3 ) AR4_ 1_ 4 -1,0 236 0 ,0 0 38 D_ telur(t -3 ) AR4 _ 1_9 -2,8 6 8 9 0 ,0 0 33 D_ tem p e(t-3 )

AR5_ 1_ 1 0 ,5756 0 ,0 0 11 D_ d ayam (t -4 ) AR5_ 1_ 4 -0 ,7493 0 ,0 0 23 D_ telur(t -4 ) AR5_ 1_ 5 0 ,8 8 31 0 ,0 4 9 9 D_ p star t(t-4 ) AR5_ 1_ 9 -1,5746 0 ,0 124 D_ tem p e(t-4 )

AR6_ 1_ 1 0 ,36 39 0 ,0 0 0 5 D_ d ayam (t -5 ) AR6_ 1_ 4 -0 ,2667 0 ,0 341 D_ telur(t -5 ) AR6_ 1_ 9 -1,1324 0 ,0 0 22 D_ tem p e(t-5 )

Pem berian pakan ayam ras broiler ada 2 fase yaitu fase starter (um ur 0-4

m in ggu) dan fase fin isher (um ur 4-6 m inggu). Pada um um nya, ayam ras

tersebut dapat dilihat bahwa pakan starter m em ainkan peran yang lebih

besar dalam pem besaran ayam broiler dibandingkan dengan pakan finisher.

Hal inilah yang m enyebabkan peubah harga rata -rata pakan starter secara

nyata berpengaruh terhadap harga rata-rata daging ayam, sedangkan harga

rata-rata pakan finisher tidak berpengaruh secara nyata.

Peubah harga rata-rata daging sapi tidak berpengaruh nyata terhadap

harga rata -rata daging ayam m enunjukkan bahwa konsum en m asih enggan

beralih mengkonsumsi daging sapi bila terjadi kenaikan harga daging ayam .

Hal ini dim ungkinkan karena harga daging sapi per kilogram nya jauh lebih

m ahal dari harga daging ayam .

Harga rata -rata daging ayam dipengaruhi secara positif oleh harga

rata ayam broiler hidup, DOC, pakan starter, pakan finisher, serta harga

rata-rata tahu m entah. Sebagai faktor input agribisnis peternakan ayam pedaging,

peningkatan harga bibit DOC, pakan starter m aupun finisher secara otom atis

akan m enaikkan biaya produksi sehingga pada akhirnya akan berim plikasi

pada peningkatan harga ayam pedaging. Hal ini ditunjukkan dengan tanda

positif pada hasil dugaan koefisien parameter model.

Hubungan negatif terhadap peubah harga rata -rata daging ayam

ditunjukkan oleh peubah harga rata-rata telur ayam, daging sapi, tempe dan

inflasi. Sebagai kom oditas pengganti, m asyarakat akan segera beralih

m engkonsum si kom oditas tersebut dengan harga yang lebih terjangkau

apabila terjadi kenaikan harga daging ayam . Oleh karenanya, dalam m odel

hubungan ini dicerm inkan dengan tanda negatif.

Apabila kita tinjau kem bali pada param eter m odel yang nyata pada Tabel

5, terlihat bahwa peubah harga rata -rata daging ayam dipengaruhi oleh harga

kom oditas pengganti pada bulan sebelum nya. Hal ini m enunjukkan bahwa

konsum en akan segera beralih ke kom oditas pengganti pada bulan

berikutnya apabila terjadi kenaikan harga rata-rata daging ayam. Sedangkan

harga rata-rata pakan starter berpengaruh nyata terhadap kenaikan harga

rata-rata daging ayam dalam lag waktu 3 bulan. Hal ini m enunjukkan bahwa

r eaksi dari pengusaha ternak ayam adalah tidak segera m enaikkan harga

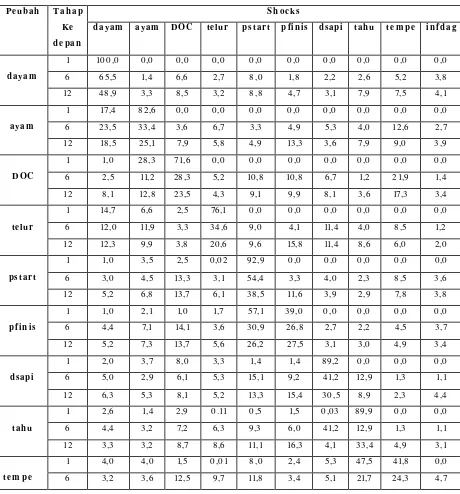

D e ko m po s is i Ragam

Tabel 6 m enyajikan hasil perhitungan dekom posisi ragam dari m odel

VAR(6). Dalam jangka pendek untuk peramalan 1 bulan ke depan, keragaman

harga rata -rata daging ayam hanya dijelaskan oleh shock harga rata -rata

daging ayam itu sendiri (10 0 %). Sem entara untuk jangka m enengah (6 bulan

ke depan) keragam an harga rata-rata daging ayam selain dijelaskan oleh

shock harga rata -rata daging ayam sendiri (65,5%) juga dijelaskan oleh shock

dari DOC (6,6%) dan pakan starter (8,8%), serta sedikit shock dari

peubah-peubah yang lain yang berkisar antara 1,2% hingga 5,2%. Sedangkan dalam

jangka panjang (1 tahun ke depan) keragam an harga rata -rata daging ayam

sebagian besar m asih dijelaskan oleh keragam an harga rata-rata daging ayam

itu sendiri sebesar 48,9% serta dijelaskan oleh keragaman harga rata -rata

DOC, pakan starter, tahu dan tem pe m asing-masing sebesar 8,5% , 8,8%,

7,9% dan 7,5%.

Dalam jangka pendek keragam an harga rata -rata ayam broiler hidup

sebagian besar dijelaskan oleh shock peubah itu sendiri (82,6%) tetapi

persentasenya sem akin m engecil seiring dengan m enguatnya shock peubah

yang lain yakni harga rata -rata DOC, pakan starter m aupun finisher dan

harga tahu hingga peramalan satu tahun kedepan. Demikian pula terjadi pada

keragam an harga rata-rata DOC broiler FS dimana pada jangka panjang

shock harga rata-rata DOC sendiri sem akin m engecil dan diikuti oleh

m enguatnya shock harga daging ayam .

Sem akin panjang periode peramalan yang diinginkan untuk peubah harga

rata-rata telur ayam ras, m aka shock dari peubah itu sendiri sem akin

m engecil dan harus m em perhatikan keragam an dari peubah-peubah yang

lain.

Untuk peramalan jangka pendek, keragaman peubah harga rata -rata

pakan starter sebagian besar dipengaruhi oleh shock peubah itu sendiri

(92,9%). Sem akin panjang periode peram alan yang diinginkan, keragam an

peubah tersebut sem akin m engecil karena harus m em pertim bangkan

keragam an peubah yang lain, walaupun keragam annya relatif kecil.

Dem ikian pula terjadi pada peubah harga rata-rata pakan finisher, guna

peubah itu sendiri sebesar 39,0 % dan sem akin m enurun seiring dengan

panjangnya periode peram alan yang diinginkan dengan semakin

meningkatnya keragaman peubah harga rata-rata broiler hidup.

Peram alan jangka pendek peubah harga rata-rata daging sapi sebagian

besar dipengaruhi oleh keragam an peubah itu sendiri (89,2%). Nam un

dem ikian, sem akin panjang periode peram alannya, keragam an peubah

tersebut sem akin m enurun, karena m ulai berperannya keragam an peubah

yang lain.

Tabe l 6 . D e ko m po s is i ragam h in gga pe ram alan 12 bu lan ke d e pan

S h o c k s Pe u ba h Ta h a p

Ke

d e p a n

d a ya m a ya m D OC te lu r p s ta rt p fi n i s ds api ta h u te m p e i n fd a g

1 10 0 ,0 0 ,0 0 ,0 0 ,0 0 ,0 0 ,0 0 ,0 0 ,0 0 ,0 0 ,0

6 6 5,5 1,4 6,6 2,7 8 ,0 1,8 2,2 2,6 5,2 3,8

d a ya m

12 48 ,9 3,3 8 ,5 3,2 8 ,8 4,7 3,1 7,9 7,5 4,1

1 17,4 8 2,6 0 ,0 0 ,0 0 ,0 0 ,0 0 ,0 0 ,0 0 ,0 0 ,0

6 23,5 33,4 3,6 6,7 3,3 4,9 5,3 4,0 12,6 2,7

a ya m

12 18 ,5 25,1 7,9 5,8 4,9 13,3 3,6 7,9 9,0 3,9

1 1,0 28,3 71,6 0 ,0 0 ,0 0 ,0 0 ,0 0 ,0 0 ,0 0 ,0

6 2,5 11,2 28,3 5,2 10 ,8 10 ,8 6,7 1,2 21,9 1,4

D OC

12 8,1 12,8 23,5 4,3 9,1 9,9 8,1 3,6 17,3 3,4

1 14,7 6,6 2,5 76,1 0 ,0 0 ,0 0 ,0 0 ,0 0 ,0 0 ,0

6 12,0 11,9 3,3 34,6 9,0 4,1 11,4 4,0 8 ,5 1,2

te lu r

12 12,3 9,9 3,8 20 ,6 9,6 15,8 11,4 8 ,6 6,0 2,0

1 1,0 3,5 2,5 0 ,0 2 92,9 0 ,0 0 ,0 0 ,0 0 ,0 0 ,0

6 3,0 4,5 13,3 3,1 54,4 3,3 4,0 2,3 8 ,5 3,6

p s ta rt

12 5,2 6,8 13,7 6,1 38,5 11,6 3,9 2,9 7,8 3,8

1 1,0 2,1 1,0 1,7 57,1 39,0 0 ,0 0 ,0 0 ,0 0 ,0

6 4,4 7,1 14,1 3,6 30 ,9 26,8 2,7 2,2 4,5 3,7

p fi n i s

12 5,2 7,3 13,7 5,6 26,2 27,5 3,1 3,0 4,9 3,4

1 2,0 3,7 8 ,0 3,3 1,4 1,4 89,2 0 ,0 0 ,0 0 ,0

6 5,0 2,9 6,1 5,3 15,1 9,2 41,2 12,9 1,3 1,1

ds api

12 6,3 5,3 8,1 5,2 13,3 15,4 30 ,5 8 ,9 2,3 4,4

1 2,6 1,4 2,9 0 .11 0 ,5 1,5 0 ,0 3 8 9,9 0 ,0 0 ,0

6 4,4 3,2 7,2 6,3 9,3 6,0 41,2 12,9 1,3 1,1

ta h u

12 3,3 3,2 8,7 8 ,6 11,1 16,3 4,1 33,4 4,9 3,1

1 4,0 4,0 1,5 0 ,0 1 8 ,0 2,4 5,3 47,5 41,8 0 ,0

[image:42.596.110.570.260.754.2]12 4,9 3,8 11,4 11,0 14,3 13,9 5,7 14,2 16,9 4,1

1 11,1 6,0 0 ,3 4,0 3,0 1,0 0 ,0 6 1,9 1,6 78 ,1

6 16,8 4,2 10 ,7 9,6 4,3 4,6 8 ,0 9,4 8,1 31,7

i n fd a g

12 16,1 6,0 8 ,0 8 ,5 3,4 13,3 2,6 9,0 8 ,6 24,4

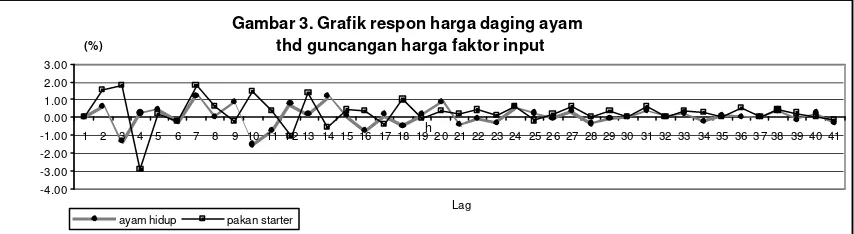

Re s p o n Pe u ba h H a rga Ra ta-rata D agin g Ayam

Pengaruh dinam is dari adanya suatu guncangan (shock) dapat dianalisis

m elalui orthogonal im puls response function (IRF). Pengaruh shock sebesar

1 standar deviasi dari beberapa peubah terhadap peubah harga rata -rata

daging ayam disajikan pada Gam bar 3 dan Gam bar 4.

Peubah faktor input yang berpengaruh nyata terhadap harga rata -rata

daging ayam adalah harga rata -rata ayam broiler hidup dan pakan starter.

J ika terjadi guncangan harga rata -rata ayam broiler hidup akan segera

direspon oleh pedagang dengan cara m enaikkan harga daging ayam hingga

periode kedua, nam un kenaikan harga tersebut sudah tidak akan berlangsung

pada periode ketiga. Guncangan berikutnya akan m em berikan efek yang

berfluktuasi pada harga daging ayam yang akhirnya m enjadi stabil pada

jangka panjang, yakni setelah periode kedua puluh.

Gam bar 3 . Grafik re s p o n h arga d agin g ayam te rh ad ap gu n can gan h arga fakto r in p u t

Dem ikian pula apabila terjadi guncangan harga rata -rata pakan starter akan

segera m enaikkan harga rata-rata daging ayam hingga periode kedua, nam un

akan m enurunkan harga rata-rata daging ayam pada periode ketiga. Pada

periode selanjutnya, guncangan harga rata -rata pakan starter secara

[image:43.596.107.534.461.578.2]berfluktuasi akan m em pengaruhi harga rata-rata daging ayam . Gambar 3. Grafik respon harga daging ayam

thd guncangan harga faktor input

-4.00 -3.00 -2.00 -1.00 0.00 1.00 2.00 3.00

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41

Lag

(%)

ayam hidup pakan starter

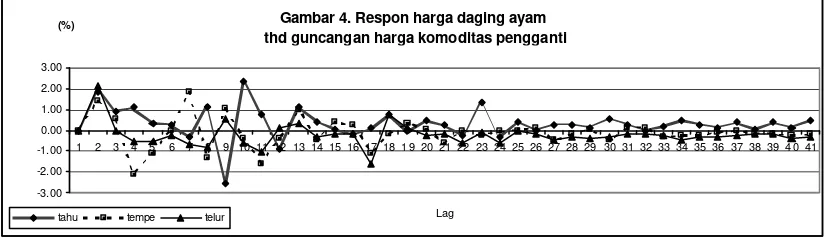

Gam bar 4 . Grafik re s po n h arga d agin g ayam te rh ad ap gu n can gan h arga ko m o d itas pe n ggan ti

Peubah yang m encerm inkan kom oditas pengganti yang m asuk ke dalam

m odel dan berpengaruh nyata terhadap perubahan harga daging ayam adalah

harga rata -rata telur ayam ras, tahu m entah dan tem pe kedelai. Pengaruh

guncangan harga kom oditas pengganti tersebut terhadap harga rata -rata

daging ayam disajikan pada Gam bar 4.

Pada jangka pendek hingga akhir sem ester satu, kenaikan harga kom oditas

pengganti, yakni tahu tem pe dan telur ayam ras tidak akan segera direspon

oleh kenaikan harga daging ayam, namun pada semester kedua, apabila tetap

terjadi kenaikan komoditas pengganti tersebut secara tidak langsung akan

m enyebabkan kenaikan harga daging ayam .

Pe ram alan H arga Rata-rata D agin g Ayam

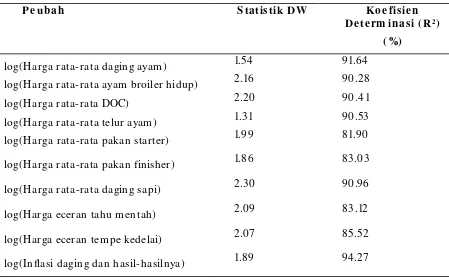

Sebelum m elakukan peram alan harus dikaji terlebih dahulu kebaikan m odel

berdasarkan kriteria keacakan sisaan, statistik Durbin Watson (DW), dan

koefisien determinasi (R2).

Keacakan sisaan dapat dilihat dari plot sisaan terhadap waktu (t). Plot sisaan

yang tidak m em iliki pola tertentu seperti pada Lam piran 6 menunjukkan

bahwa sisaan bersifat acak. Hal ini diperkuat dengan statistik DW dan R2

pada Tabel 7 dim ana sem ua persam aan m enunjukkan nilai yang cukup besar

[image:44.596.131.544.97.216.2]yaitu mendekati 2 untuk statistik DW dan lebih dari 80 % untuk R2.

Gambar 4. Respon harga daging ayam thd guncangan harga komoditas pengganti

-3.00 -2.00 -1.00 0.00 1.00 2.00 3.00

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 1 9 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 4 0 41

Lag

(%)

Tabe l 7. Statis tik D u rbin W ats o n d an R2

P e u b a h Statis tik D W Ko e fis ie n D e te rm in as i ( R2)

( %)

log(Harga rata-rata daging ayam) 1.54 91.64

log(Harga rata-rata ayam broiler hidup) 2.16 90 .28

log(Harga rata-rata DOC) 2.20 90 .41

log(Harga rata-rata telur ayam) 1.31 90 .53

log(Harga rata-rata pakan starter) 1.99 81.90

log(Harga rata-rata pakan finisher) 1.86 83.03

log(Harga rata-rata daging sapi) 2.30 90 .96

log(Harga eceran tahu mentah) 2.0 9 8 3.12

log(Harga eceran tempe kedelai) 2.0 7 85.52

log(Inflasi daging dan hasil-hasilnya) 1.89 94.27

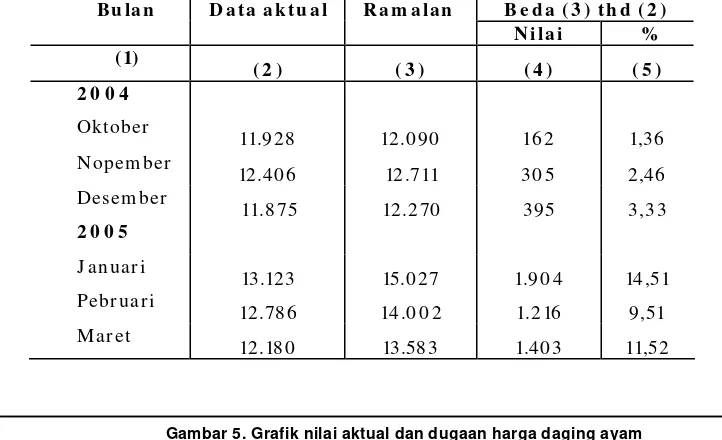

Peram alan harga rata-rata daging ayam dengan m enggunakan m odel

VAR(6) dilakukan untuk periode 3 bulan ke depan yakni J anuari 20 0 5

sampai dengan Maret 20 0 5. Hasil peramalan beserta perbandinganya dengan

data aktual disajikan pada Tabel 8 di bawah ini. Pada tabel tersebut juga

disajikan hasil validasi m odel dengan m eram al data aktual dan hanya

ditam pilkan untuk periode Oktober hingga Desem ber 20 0 4.

Menggunakan m odel VAR(6) diperoleh hasil pendugaan harga

rata-rata dagin g ayam pada bulan Oktober 20 0 4 sebesar Rp 12.0 90 ,-/ kg atau

1,36% lebih tinggi dari data aktual. Hasil dugaan bulan Nopember dan

Desem ber 20 0 4 m asing-m asing sebesar Rp. 12.711,-/ kg dan Rp. 12.270 ,-/ kg

atau m asing-masing lebih tinggi 2,46% dan 3,33% dari data aktual.

Model VAR(6) digu nakan juga untuk meramal 3 bulan ke depan. Hasil

ram alan m enggunakan m etode ini m enghasilkan bahwa harga rata -rata

daging ayam pada J anuari 20 0 5 akan sebesar Rp. 15.0 27,-/ kg dan pada

Pebruari 20 0 5 sebesar Rp. 14.0 0 2,-/ kg dan pada bulan Maret 20 0 5 sebesar

Rp. 13.583,-. Hasil ram alan ini lebih tinggi dari data aktualnya, m

[image:45.596.109.558.106.385.2]Secara um um m odel VAR(6) dapat digunakan untuk peram alan harga

rata-rata daging ayam karena m enghasilkan dugaan yang relatif kecil

perbedaannya dengan data aktual, yakni berkisar antara 1,36 hingga 14,51%.

Ta b e l 8 . H a s il p e ra m a la n h a rga ra ta - ra ta d a gin g a ya m ( Rp / kg)

b e rd a s a rka n m o d e l VAR( 6 )

D a t a a k t u a l Ra m a la n B e d a ( 3 ) t h d ( 2 ) B u la n

N i l a i % ( 1)

( 2 ) ( 3 ) ( 4 ) ( 5 ) 2 0 0 4

Oktober

11.9 28 12.0 90 16 2 1,36 Nop em ber

12.40 6 12.711 30 5 2,46 Desem ber

11.8 75 12 .2 70 395 3,33

2 0 0 5

J an u ar i

13.123 15.0 27 1.9 0 4 14,51 Pebr u ar i

12.78 6 14 .0 0 2 1.216 9,51 Ma r et

12.18 0 13.58 3 1.40 3 11,52

G

am bar 5. Grafik n ilai aktu al d an d u gaan h arga d agin g a ya mGam bar 5 m em perlihatkan pola pergerakan harga rata -rata daging

ayam broiler beserta nilai dugaannya m enggunakan m odel VAR(6), yang

ditam pilkan dari bulan J anuari 20 0 3. Dari Gam bar 5 terlihat bahwa pola

pergerakan harga rata-rata daging ayam broiler m engalami sedikit

peningkatan pada bulan Mei 20 0 4. Menurut Pinsar (20 0 4), bahwa situasi

bisnis broiler seperti ini tidak terlepas dari kondisi perunggasan yang

[image:46.596.148.482.226.408.2]m engalam i penderitaan akibat biaya tinggi dalam proses produksi, yakni

Gambar 5. Grafik nilai aktual dan dugaan harga daging ayam

10,000 12,000 14,000 16,000 18,000

Jan Peb Mar Apr Mei Jun Jul Ags Sep Okt Nop Des Jan Peb Mar Apr Mei Jun Jul Ags Sep Okt Nop Des Jan Peb Mar

2003 2004 2005

Bulan (Rp/kg)

[image:46.596.134.495.228.448.2] [image:46.596.91.559.442.554.2]adanya kenaikan harga paka n . Seperti terlihat pada Lam piran 2, harga pakan

starter pada bulan Mei 20 0 4 sebesar Rp. 2.725/ kg dan pakan finisher Rp.

2.240 / kg. Pada bulan J uni 20 0 4 m asing-m asing naik m enjadi sebesar Rp.

3.0 0 0 / kg dan Rp. 2.80 0 ,-/ kg. Kenaikan harga pakan ini sebetulnya lebih

didom inasi karena m elem ahnya nilai tukar rupiah terhadap dollar Am erika.

Hal ini dikarenakan ketergantungan Indonesia terhadap bahan baku pakan

(jagung, bungkil kedelai dan tepung daging) dari im por. Sebetulnya, pada

bulan berikutnya, harga pakan cenderung meningkat kembali, namun

dem ikian, harga rata-rata daging ayam broiler cenderung m enurun pada

bulan J uni 20 0 4. Hal ini disebabkan adanya m om en tahun ajaran baru

sekolah yang sangat berpengaruh terhadap bisnis ayam (Pinsar, 20 0 4).

Seperti diketahui bahwa biaya pendidikan saat ini sem akin m ahal, sehingga

setiap ajaran baru m asyarakat harus m enyediaan anggaran ekstra dem i

jaminan putra -putri m ereka m endapat “bangku sekolah”. Keadaan ini tentu

m enyedot banyak anggaran keluarga. Kondisi inilah yang berpengaruh besar

terhadap turunnya perm intaan produk hasil unggas baik telur m aupun

daging broiler selama pekan ini (Pinsar 20 0 4).

Pada awal tahun 20 0 5, kem bali terjadi kenaikan harga rata -rata daging ayam

broiler dari Rp. 11.875,-/ kg pada bulan Desember 20 0 4 m enjagi Rp.

13.123,-/ kg pada J anuari 20 0 5. Menurut Pinsar (20 0 5), kenaikan ini terjadi karena

kurangnya pasokan ayam hidup ke pasaran. Tentu ini ada kaitannya dengan

kebijakan pengurangan produksi baik ditingkat pem bibit m aupun peternak

pasca lebaran tahun 20 0 4. Hal ini karena peternak pembudidaya pada

dasarnya tergantung pada pasokan bibit. Kekurangan pasok ayam ras

pedaging, juga tim bul akibat m erebaknya penyakit yang lagi m arak dewasa

ini dan dikenal oleh pakar kesehatan hewan sebagai ND dini. Mem ang, dalam

cuaca yang kurang baik seperti sekarang ini, banyak dilaporkan tingginya

tingkat kem atian pada anak-anak ayam , yang konon disebabkan serangan ND

yang m uncul pada ayam -ayam um ur dini. Akibatnya,