PENGARUH KUALITAS PELAYANAN TERHADAP KEPUASAN NASABAH DAN TINGKAT LABA PADA PD. BPR BKK JEPARA

Teks penuh

Gambar

Dokumen terkait

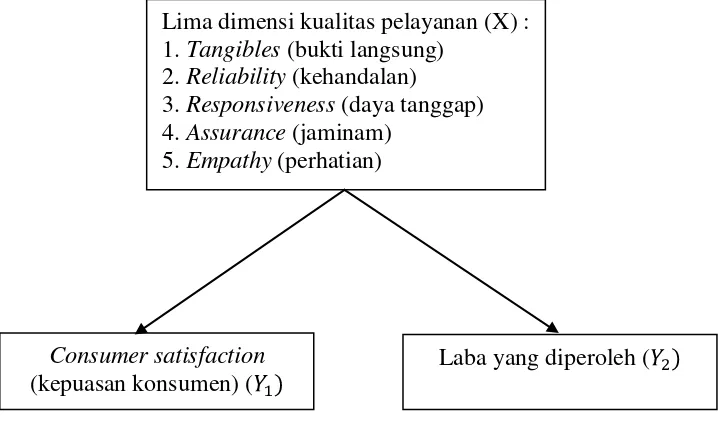

Pada penelitian ini bertujuan untuk mengetahui pengaruh dari kualitas pelayanan yang terdiri dari 5 dimensi Reliability, Tangibles, Responsiveness, Assurance, dan

Hipotesis adalah 1) Diduga ada pengaruh signifikan dimensi kualitas pelayanan yang meliputi tangibles, reliability, responsive, assurance, dan empathy terhadap

Adanya produk bank yang menarik dan dapat memberikan keuntungan, lokasi yang mudah dijangkau, suku bunga tabungan yang tinggi dan suku bunga kredit yang relatif rendah, pelayanan

Tujuan dari penelitian ini adalah Untuk mengetahui dan menganalisis pengaruh kualitas pelayanan yang terdiri atas bukti fisik (tangibles), keandalan (reliability),

Untuk mengetahui dan menganalisis pengaruh kualitas pelayanan yang terdiri atas bukti fisik (tangibles), keandalan (reliability), daya tanggap (responsiveness),

Tujuan penelitian ini adalah untuk menguji pengaruh dimensi kualitas pelayanan ( tangible, reliability, responsiveness , assurance, dan emphaty ) secara parsial

Berdasarkan hasil olahan data koefisien regresi dengan menggunakan komputerisasi program SPSS maka diperoleh hasil untuk kelima dimensi kualitas pelayanan semuanya

Hasil penelitian ini menunjukkan bahwa secara parsial dimensi kualitas pelayanan yang terdiri dari variabel tangible, reliability, responsiveness, ansurance, dan empathy tidak