ANALISIS KETERKAITAN

STRUKTUR PENGANGGARAN DENGAN TIPOLOGI

PERMASALAHAN DAERAH UNTUK OPTIMALISASI

KINERJA PEMBANGUNAN DAERAH

OLEH :

ZUL AMRI

NRP : P.15500038.E

Tesis

Sebagai salah satu syarat untuk memperoleh gelar Magister Sains pada

Program Studi Ilmu Perencanaan Pembangunan Wilayah dan Perdesaan

SEKOLAH PASCA SARJANA

INSTITUT PERTANIAN BOGOR

ANALISIS KETERKAITAN STRUKTUR PENGANGGARAN

DENGAN TIPOLOGI PERMASALAHAN DAERAH UNTUK

OPTIMALISASI KINERJA PEMBANGUNAN DAERAH

ZUL AMRI

Tesis

Sebagai salah satu syarat untuk memperoleh gelar Magister Sains pada

Program Studi Ilmu Perencanaan Pembangunan Wilayah dan Perdesaan

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

iii ABSTRAK

ZUL AMRI: Analisis Keterkaitan Struktur Penganggaran dengan Tipologi Permasalahan Daerah Untuk Optimalisasi Kinerja Pembangunan Daerah. Dibimbing oleh H.R. SUNSUN SAEFULHAKIM sebagai Ketua dan H. AFFENDI ANWAR sebagai Anggota.

Krisis keuangan yang terjadi pada pertengahan tahun 1997 memberikan dampak negatif pada kondisi ekonomi secara keseluruhan. Berlarut- larutnya krisis ini dipicu oleh antara lain lemahnya kinerja aparatur pemerintah dan banyaknya kebijakan yang tidak tepat sasaran, misalnya terjadinya misallocation dalam penganggaran daerah. Fenomena ini menimbulkan pemikiran bahwa dibutuhkan suatu penelitian atau kajian dengan pendekatan perencanaan pembangunan khususnya perencanaan dalam penganggaran daerah yang berbasis pada tipologi permasalahan daerah untuk mengoptimalkan kinerja pembangunan daerah. Tujuan penelitian adalah: (1) mengidentifikasi profil kinerja pembangunan daerah; (2) mengukur tingkat kesenjangan antar wilayah; (3) mengkaji keterkaitan antara beberapa indikator yang berpengaruh terhadap kinerja pembangunan. Analisis dilakukan dengan: tabulasi, Kuosien Lokasi, Indeks Williamson, korelasi dan regresi.

Penelitian ini menemukan adanya ketimpangan dalam pembangunan antar kabupaten/kota, di mana ketimpangan di Provinsi Banten lebih besar dibandingkan dengan di Provinsi Jawa Barat. Secara keseluruhan ada keterkaitan antara kinerja pembangunan dengan struktur anggaran dan tipologi permasalahan daerah.

ABSTRACT

ZUL AMRI: Relationship Among Budget Structure and Tipology of Regional problems for Optimazing Regional Development Perfo r mance. Academic Advisor Team: H.R. SUNSUN SAEFULHAKIM as leader and H. AFFENDI ANWAR as memb er.

The financial crisis beginning in medio 1997 that led to economic turbulence has exerted a negative impact on the economic condition. This condition made development performance became quite low and instable. The misallocation of budget also influenced regional development performance. This fenomena create idea that needs a study about relationship between budget structure and tipology of regional problems for optimizing regional development performance. The purpose of the research are (1) to identify profile of development performances; (2) to measure disparity development among regencies/municipalities in the provinces of West Java and Banten; (3) to measure the correlation among budget structure, tipology problems and development performance; (4) to find principal indicators of development performance. These research use the analytical tool such as: (1) Tabulation Analysis; (2) Location Quotient; (3) Williamson's Index; (4) Correlation and (5) Natural Logarithmic Regression.

The result of this research indicates that (1) The structure of economics among regencies/municipalities have led sector s in West Java and Banten. Some regencies/municipalities led in manufacture industries, such as Bekasi (82.87 percent), Bogor (49.27 percent), Purwakarta (44.80 percent), Cilegon (61.84 percent), and Tangerang (56. 28 percent). Some regencies/municipalities give large contribution in agriculture sectors such as Subang (42.89 percent), Garut (40.96 percent), Cirebon (37.47 percent), Lebak (40.35 percent), and Pandeglang (36.13 percent); (2) There are lack of development among regencies/municipalities. Williamson's Indices for West Java and Banten are 0.4158 and 0.5846. The figures indicate that disparity of development in Banten is higher than that in West Java; (3) The correlation between growth of Gross Domestic Regional Product (GDRP) and illiteracy rate shows negative coefficient (- 0.8) with P- Value 0.000; (4) In the whole are relationship among performance of development , structure of budget and tipology of regional problems. The regression coefficient of allocation of education budget is 0.419. Meanwhile the regression coefficient rate of illiteracy is - 0.580. This model have P- Value, Multiple R and R Square respectively 0.000, 0.913 and 0.834.

All of the result of the research conclude that (1) The Improving of the matching among the budget patern and tipology regional problems will optimize regional development performance (2) The available of competence human resources will speed the regional development performance.(3) The Larger contribution of education budget will increase the regional development performance.

vii

Judul Tesis : Analisis Keterkaitan Struktur Penganggaran dengan Tipologi

Permasalahan Daerah untuk Optimalisasi Kinerja Pembangunan Daerah

Nama Mahasisiwa : Zul Amri

NRP : P15500038E

Program Studi : Ilmu Perencanaan Pembangunan Wilayah dan Perdesaan, Sekolah

Pascasarjana Institut Pertanian Bogor.

Disetujui,

Komisi Pembimbing

Dr. Ir. H. R. Sunsun Saefulhakim, M.Agr. Prof. Dr. Ir. H. Affendi Anwar, MSc

Ketua Anggota

Diketahui,

Ketua Program Studi Dekan Sekolah Pascasarjana

Prof. Dr.Ir. Isang Gonarsyah, MSc. Prof. Dr.Ir. Sjafrida Manuwoto, MSc

Kata Pengantar

Syukur alhamdulillah penulis panjatkan kehadirat Allah SWT., karena dengan

rahmat dan hidayah-Nya tesis yang berjudul Analisis Keterkaitan Struktur

Penganggaran Berbasis Tipologi Permasalahan Daerah Untuk Optimalisasi Kinerja Pembangunan Daerah dapat diselesaikan.

Tesis ini disusun sebagai salah satu persyaratan yang diperlukan guna

memperoleh gelar Magister Sains pada Program Studi Ilmu Perencanaan Pembangunan

Wilayah dan Perdesaan, Sekolah Pasacasarjana Institut Pertanian Bogor. Dalam

penyusunan Tesis ini penulis banyak mendapat bantuan, dukungan serta bimbingan dari

berbagai pihak, terutama dari Komisi Pembimbing yaitu:

1. Bapak Dr. Ir. H. R. Sunsun Saefulhakim, MAgr selaku Ketua Komisi

Pembimbing.

2. Bapak Prof. Dr. Ir. H. Affendi Anwar, MSc dan Bapak Prof. Dr. Ir.

Kooswardhono Mudikdjo, MSc. Masing- masing selaku anggota Komisi

Pembimbing.

3. Kedua orang tua, istri dan kedua anakku serta saudara-saudaraku yang telah

banyak memberikan dukungan do’a, perhatian, pengertian dan dorongan moral

dan material yang tidak terhingga.

4. Kepada semua pihak yang tidak dapat penulis sebutkan namanya satu persatu.

Atas bimbingan, arahan dan bantuannya kepada penulis selama ini, penulis mengucapkan

terima kasih dan penghargaan yang setinggi- tingginya. Mudah- mudahan semua ini

menjadi amal ibadah dan mendapat balasan yang setimpal dari Allah SWT, Amin.

Penulis berharap semoga tesis ini dapat bermanfaat bagi semua pihak.

Terima Kasih

Bogor, Januari 2006

Riwayat Hidup

Penulis dilahirkan di Timbulun, Nagari Surantih, Kecamatan Sutera, Kabupaten

Pesisir Selatan, Propinsi Sumatera Barat pada tanggal 23 Februari 1962 sebagai anak ke

empat dari enam bersaudara dari pasangan Rapilis Said dan Marianis. Penulis sudah

berkeluarga dengan istri Sarwini dan dikaruniai sepasang anak, Syifa Aulia (9 th) dan

Muhammad Hasbi.(4 th). Pendidikan dasar sampai menengah penulis tempuh di

Kabupaten Pesisir Selatan, Sumatera Barat. Pendidikan sarjana muda, penulis tempuh di

Akademi Ilmu Statistik Jakarta, lulus tahun 1986. Pada tahun 1995 penulis

menyelesaikan pendidikan sarjana ekonomi (Strata 1) pada Universitas Indonesia.

Penulis bekerja sebagai staf Badan Pusat Statistik (BPS) sejak bulan Oktober

tahun 1986 sampai 1998. Pada tahun 1998 penulis dipercaya pimpinan BPS sebagai

Kepala Sub Bagian Neraca Sektor Riil, Biro Neraca Konsumsi. Pada tanggal 1 Maret

2001 penulis dipercaya menjadi Kepala Seksi Neraca Luar Negeri di Direktorat Neraca

Konsumsi. Selanjutnya pada 6 Nopember 2003 penulis dipercaya lagi menjadi Kepala

Seksi Konsolidasi Neraca Triwulanan pada Direktorat Neraca Produksi. Pada tanggal 9

September 2004 penulis dipercaya menjadi Kepala Seksi Neraca Perdagangan pada

Direktorat Neraca Produksi. Terakhir pada tanggal 18 Januari 2006 penulis dipromosikan

menjadi Kepala Bidang Neraca Wilayah dan Analisis BPS Provinsi Kepulauan Riau.

Bogor, Januari 2006

DAFTAR ISI

Halaman

LEMBARAN PENGESAHAN ... vi

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR... xiv

DAFTAR LAMPIRAN ... xv

I. PENDAHULUAN ... 1

1.1 Latar belakang... 1

1.2 Perumusan masalah ... 3

1.3 Tujuan penelitian ... 4

1.4 Kegunaan penelitian ... 4

II. TINJAUAN PUSTAKA... 6

2.1 Pertumbuhan ekonomi dan perubahan strukturnya ... 6

2.2 Anggaran pendapatan dan belanja daerah (APBD)... 6

2.3. Pendapatan asli daerah (PAD)... 10

2.3.1. Pajak daerah ... 10

2.3.2. Retribusi daerah ... 10

2.3.3. Laba perusahaan ... 11

2.3.4. Penerimaan lain- lain ... 12

2.3.5. Bagi hasil pajak dan bukan pajak ... 12

2.3.6. Sumbangan dan bantuan ... 12

2.4. Pengeluaran APBD ... 14

2.4.1. Belanja rutin ... 14

2.4.2. Belanja pembangunan ... 14

xi

2.5.1. Indeks kemiskinan manusia (IKM) ... 15

2.5.2. Beberapa konsep atau istilah dalam IPM dan IKM ... 16

2.6. Otonomi daerah dan desentralisasi ... 17

2.7. Kewenangan wajib dan standar minimal ... 19

2.8. Implementasi kebijakan keuangan daerah ... 19

2.8.1. Dana perimbangan ... 20

2.8.2. Pengelolaan keuangan daerah ... 20

2.9. Konsep pembangunan berkelanjutan dan good governance ... 20

2.7.1 Pembangunan berkelanjutan ... 20

2.7.2 Good governance ... 23

III. METODOLOGI PENELITIAN ... 24

3.1 Kerangka metodologi ... 24

3.2 Analisis tabulasi ... ... 25

3.3 Analisis pengembangan sektor prioritas ... 25

3.4 Analisis tingkat ketimpangan wilayah ... 26

3.5 Analisis keterkaitan... 28

IV. GAMBARAN UMUM PROPINSI JAWA BARAT DAN BANTEN ... 29

4.1 Jawa Barat ... 29

4.1.1 Sekilas Jawa Barat ... 29

4.1.2 Repetada Jawa Barat... 31

4.1.3 Visi Jawa Barat ... 32

4.1.4 Indikator makro Jawa Barat ... 33

4.2 Banten ... 35

4.2.1 Sejarah singkat Banten... 35

4.2.2 Kondisi geografis dan iklim Banten ... 37

4.2.3 Gambaran umum penduduk Banten ... 40

5.1 Struktur penerimaan dan pengeluaran AP BD kabupaten dan kota ... 45

5.1.1 Struktur penerimaan APBD kab/kota Jawa Barat dan Banten... 45

5.1.2 Struktur pengeluaran APBD kab/kota Jawa Barat dan Banten ... 45

5.2 Keragaan perekonomian... 49

5.2.1 Keragaan perekonomian kab/kota Jawa Barat ... 49

5.2.2 Keragaan perekonomian Kab/Kota Banten ... 59

5.2.3 Pendapatan perkapita kab/kota Jawa Barat dan Banten ... 63

5.2.4 Analisis sektor unggulan ... ... 64

5.2.5 Ketimpangan wilayah ... ... 64

5.3 Tipologi permasalahan daerah ... 65

5.4 Keterkaitan antara kinerja pembangunan, struktur penganggaran dan tipologi permasalahaan daerah ... 68

5.5 Pembangunan Berkela njutan dan Good Governance. ... 71

VI. KESIMPULAN DAN SARAN ... 79

8.1 Kesimpulan ……….….………... 79

8.2 Saran ... ... 82

DAFTAR PUSTAKA ... 84

xiii

DAFTAR TABEL

Halaman

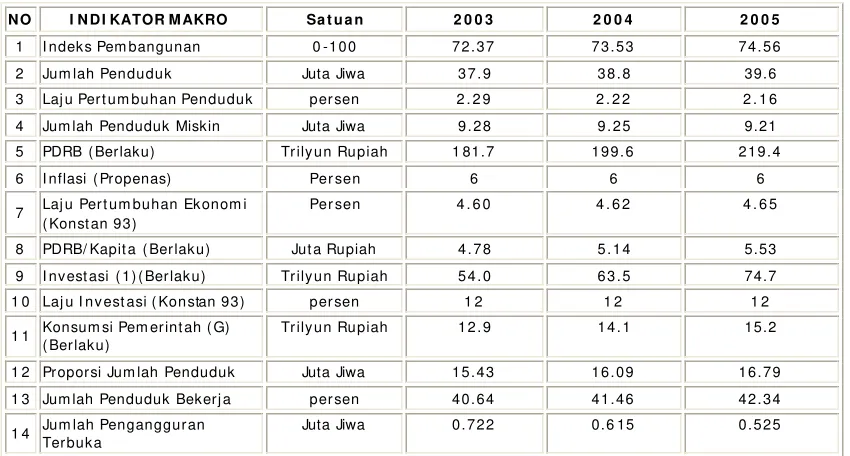

Tabel 1. Indikator makro pencapaian visi dan misi Jawa Barat sampai dengan tahun 2005

34

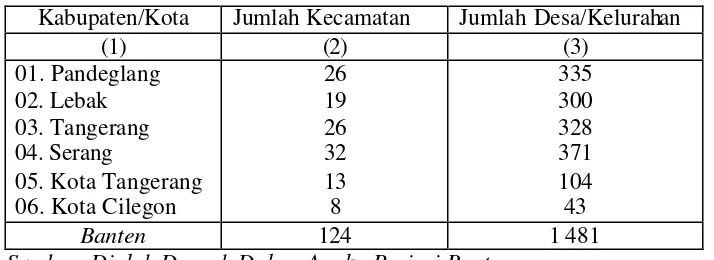

Tabel 2. Jumlah kecamatan da n desa/kelurahan menurut kabupaten/kota di

Banten

40

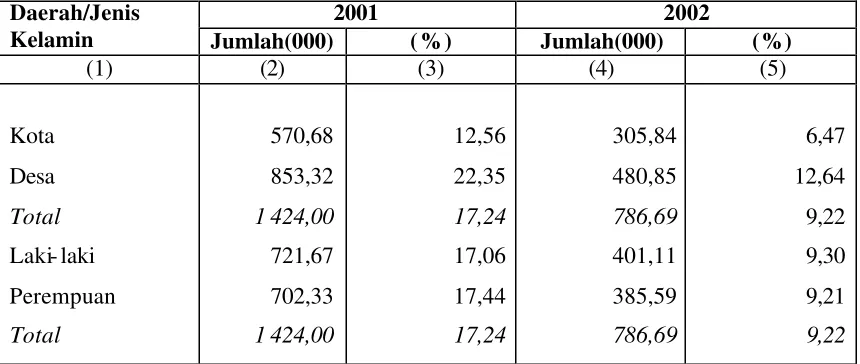

Tabel 3. Jumlah dan persentase penduduk miskin menurut daerah dan jenis

kelamin di Banten tahun 2001-2002

43

Tabel 4. Realisasi penerimaan pemerintah daerah kabupaten/kota Propinsi

Jawa Barat dan Banten tahun 1998-2000 (ribu rupiah)

46

Tabel 5. Struktur realisasi penerimaan pemerintah daerah kabupaten/kota

Propinsi Jawa Barat dan Banten tahun 1998-2000 (ribu rupiah)

47

Tabel 6. Realisasi pengeluaran pemerintah daerah kabupaten/kota Propinsi

Jawa Barat dan Banten tahun 1998-2000 (ribu rupiah)

48

Tabel 7. Struktur realisasi pengeluaran pemerintah daerah kabupaten/kota

Propinsi Jawa Barat dan Banten tahun 1998-2000 (ribu rupiah)

49

Tabel 8. Struktur dan pertumbuhan ekonomi beberapa sektor dominan

kabupaten/kota di Propinsi Jawa Barat tahun 2002 (persen)

50

Tabel 9. Struktur dan pertumbuhan ekonomi beberapa sektor dominan

kabupaten/kota di Propinsi Banten tahun 2002 (persen)

DAFTAR GAMBAR

Halaman

Gambar 1. Perencanaan pembangunan menurut tingkatan administrasi

pemerintah di Indonesia

8

Gambar 2. Jenis dan jenjang perencanaan pembangunan 9

Gambar 3. Skema pengambilan keputusan dana alokasi umum (DAU) 13

Gambar 4. Pembangunan regional dalam perspektif linkage development

dan reform antara rural dan urban

22

Gambar 5. Pola keterkaitan kinerja pembangunan 24

Gambar 6. Pendapatan perkapita kabupaten/kota di Jawa Barat dan Banten

tahun 1998 (ribu rupiah)

64

Gambar 7. Angka buta huruf orang dewasa orang dewasa dan balita kurang

gizi kabupaten/kota Propinsi Jawa Barat dan Banten tahun 1999 (persen)

66

Gambar 8. Plot garis regresi variable LnYr dengan LnDidik 69

xv

DAFTAR LAMPIRAN

Halaman

Lampiran 1. Distribusi persentase produk domestik bruto Kabupaten Bogor

atas dasar harga berlaku menurut lapangan usaha tahun 2000-2003 (persen)

88

Lampiran 2. Pertumbuhan produk domestik bruto Kabupaten Bogor atas

dasar harga konstan menurut lapangan usaha tahun 2000-2003 (persen)

89

Lampiran 3. Distribusi persentase produk domestik bruto Kabupaten

Sukabumi atas dasar harga berlaku menurut lapangan usaha tahun 2000-2003 (persen)

90

Lampiran 4. Pertumbuhan produk domestik bruto Kabupaten Sukabumi

atas dasar harga konstan menurut lapangan usaha tahun 2000-2003

(persen)

91

Lampiran 5. Distribusi persentase produk domestik bruto Kabupaten

Cianjur atas dasar harga berlaku menurut lapangan usaha tahun 2000-2003 (persen)

92

Lampiran 6. Pertumbuhan produk domestik bruto Kabupaten Cianjur atas

dasar harga konstan menurut lapangan usaha tahun 2000-2003 (persen)

93

Lampiran 7. Distribusi persentase produk domestik bruto Kabupaten

Bandung atas dasar harga berlaku menurut lapangan usaha tahun 2000-2003 (persen)

94

Lampiran 8. Pertumbuhan produk domestik bruto Kabupaten Bandung atas

dasar harga konstan menurut lapangan usaha tahun 2000-2003 (persen)

95

Lampiran 9. Distribusi persentase produk domestik bruto Kabupaten Garut

atas dasar harga berlaku menurut lapangan usaha tahun 2000-2003 (persen)

96

Lampiran 10. Pertumbuhan produk domestik bruto Kabupaten Garut atas

dasar harga konstan menurut lapangan usaha tahun 2000-2003 (persen)

Lampiran 11. Distribusi persentase produk domestik bruto Kabupaten

Tasikmalaya atas dasar harga berlaku menurut lapangan usaha tahun 2000-2003 (persen)

98

Lampiran 12. Pertumbuhan produk domestik bruto Kabupaten Tasikmalaya

atas dasar harga konstan menurut lapangan usaha tahun 2000-2003

(persen)

99

Lampiran 13. Distribusi persentase produk domestik bruto Kabupaten

Ciamis atas dasar harga berlaku menurut lapangan usaha tahun 2000-2003 (persen)

100

Lampiran 14. Pertumbuhan produk domestik bruto Kabupaten Ciamis atas

dasar harga konstan menurut lapangan usaha tahun 2000-2003 (persen)

101

Lampiran 15. Distribusi persentase produk domestik bruto Kabupaten

Kuningan atas dasar harga berlaku menurut lapangan usaha tahun 2000-2003 (persen)

102

Lampiran 16. Pertumbuhan produk domestik bruto Kabupaten Kuningan

atas dasar harga konstan menurut lapangan usaha tahun 2000-2003

(persen)

103

Lampiran 17. Distribusi persentase produk domestik bruto Kabupaten

Cirebon atas dasar harga berlaku menurut lapangan usaha tahun 2000-2003 (persen)

104

Lampiran 18. Pertumbuhan produk domestik bruto Kabupaten Cirebon atas

dasar harga konstan menurut lapangan usaha tahun 2000-2003 (persen)

105

Lampiran 19. Distribusi persentase produk domestik bruto Kabupaten

Majalengka atas dasar harga berlaku menurut lapangan usaha tahun 2000-2003 (persen)

106

Lampiran 20. Pertumbuhan produk domestik bruto Kabupaten Majalengka

atas dasar harga konstan menurut lapangan usaha tahun 2000-2003

(persen)

107

Lampiran 21. Distribusi persentase produk domestik bruto Kabupaten

Sumedang atas dasar harga berlaku menurut lapangan usaha tahun 2000-2003 (persen)

xvii

Lampiran 22. Pertumbuhan produk domestik bruto Kabupaten Sumedang

atas dasar harga konstan menurut lapangan usaha tahun 2000-2003

(persen)

109

Lampiran 23. Distribusi persentase produk domestik bruto Kabupaten

Indramayu atas dasar harga berlaku menurut lapangan usaha tahun 2000-2003 (persen)

110

Lampiran 24. Pertumbuhan produk domestik bruto Kabupaten Indramayu

atas dasar harga konstan menurut lapangan usaha tahun 2000-2003

(persen)

111

Lampiran 25. Distribusi persentase produk domestik bruto Kabupaten

Subang atas dasar harga berlaku menurut lapangan usaha tahun 2000-2003 (persen)

112

Lampiran 26. Pertumbuhan produk domestik bruto Kabupaten Subang atas

dasar harga konstan menurut lapangan usaha tahun 2000-2003 (persen)

113

Lampiran 27. Distribusi persentase produk domestik bruto Kabupaten

Purwakarta atas dasar harga berlaku menurut lapangan usaha tahun 2000-2003 (persen)

114

Lampiran 28. Pertumbuhan produk domestik bruto Kabupaten Purwakarta

atas dasar harga konstan menurut lapangan usaha tahun 2000-2003

(persen)

115

Lampiran 29. Distribusi persentase produk domestik bruto Kabupaten

Karawang atas dasar harga berlaku menurut lapangan usaha tahun 2000-2003 (persen)

116

Lampiran 30. Pertumbuhan produk domestik bruto Kabupaten Karawang

atas dasar harga konstan menurut lapangan usaha tahun 2000-2003

(persen)

117

Lampiran 31. Distribusi persentase produk domestik bruto Kabupaten

Bekasi atas dasar harga berlaku menurut lapangan usaha tahun 2000-2003 (persen)

Lampiran 32. Pertumbuhan produk domestik bruto Kabupaten Bekasi atas

dasar harga konstan menurut lapangan usaha tahun 2000-2003 (persen)

119

Lampiran 33. Distribusi persentase produk domestik bruto Kota Bogor atas

dasar harga berlaku menurut lapangan usaha tahun 2000-2003 (persen)

120

Lampiran 34. Pertumbuhan produk domestik bruto Kota Bogor atas dasar

harga konstan menurut lapangan usaha tahun 2000-2003 (persen)

121

Lampiran 35. Distribusi persentase produk domestik bruto Kota Sukabumi

atas dasar harga berlaku menurut lapangan usaha tahun 2000-2003 (persen)

122

Lampiran 36. Pertumbuhan produk domestik bruto Kota Sukabumi atas dasar harga konstan menurut lapangan usaha tahun 2000-2003 (persen)

123

Lampiran 37. Distribusi persentase produk domestik bruto Kota Bandung

atas dasar harga berlaku menurut lapangan usaha tahun 2000-2003 (persen)

124

Lampiran 38 Pertumbuhan produk domestik bruto Kota Bandung atas dasar

harga konstan menurut lapangan usaha tahun 2000-2003 (persen)

125

Lampiran 39. Distribusi persentase produk domestik bruto Kota Cirebon

atas dasar harga berlaku menurut lapangan usaha tahun 2000-2003 (persen)

126

Lampiran 40. Pertumbuhan produk domestik bruto Kota Cirebon atas dasar

harga konstan menurut lapangan usaha tahun 2000-2003 (persen)

127

Lampiran 41. Distribusi persentase produk domestik bruto Kota Bekasi atas

dasar harga berlaku menurut lapangan usaha tahun 2000-2003 (persen)

128

Lampiran 42. Pertumbuhan produk domestik bruto Kota Bekasi atas dasar

harga konstan menurut lapangan usaha tahun 2000-2003 (persen)

xix

Lampiran 43. Distribusi persentase produk domestik bruto Kota Depok atas

dasar harga berlaku menurut lapangan usaha tahun 2000-2003 (persen)

130

Lampiran 44. Pertumbuhan produk domestik bruto Kota Depok atas dasar

harga konstan menurut lapangan usaha tahun 2000-2003 (persen)

131

Lampiran 45. Distribusi persentase produk domestik bruto Kota Cimahi atas

dasar harga berlaku menurut lapangan usaha tahun 2000-2003 (persen)

132

Lampiran 46. Pertumbuhan produk domestik bruto Kota Cimahi atas dasar

harga konstan menurut lapangan usaha tahun 2000-2003 (persen)

133

Lampiran 47. Distribusi persentase produk domestik bruto Kota

Tasikmalaya atas dasar harga berlaku menurut lapangan usaha tahun 2000-2003 (persen)

134

Lampiran 48. Pertumbuhan produk domestik bruto Kota Tasikmalaya atas

dasar harga konstan menurut lapangan usaha tahun 2000-2003 (persen)

135

Lampiran 49. Distribusi persentase produk domestik bruto Kota Banjar atas

dasar harga berlaku menurut lapangan usaha tahun 2000-2003 (persen)

136

Lampiran 50. Pertumbuhan produk domestik bruto Kota Banjar atas dasar

harga konstan menurut lapangan usaha tahun 2000-2003 (persen)

137

Lampiran 51. Distribusi persentase produk domestik bruto Kabupaten

Pandeglang atas dasar harga berlaku menurut lapangan usaha tahun 2000-2002 (persen)

138

Lampiran 52. Pertumbuhan produk domestik bruto Kabupaten Pandeglang

atas dasar harga konstan menurut lapangan usaha tahun 2001-2002 (persen)

139

Lampiran 53. Distribusi persentase produk domestik bruto Kabupaten Lebak

atas dasar harga berlaku menurut lapangan usaha tahun 2000-2002 (persen)

Lampiran 54. Pertumbuhan produk domestik bruto Kabupaten Lebak atas

dasar harga konstan menurut lapangan usaha tahun 2001-2002 (persen)

141

Lampiran 55. Distribusi persentase produk domestik bruto Kabupaten

Tangerang atas dasar harga berlaku menurut lapangan usaha tahun 2000-2002 (persen)

142

Lampiran 56. Pertumbuhan produk domestik bruto Kabupaten Tangerang

atas dasar harga konstan menurut lapangan usaha tahun 2001-2003(persen)

143

Lampiran 57. Distribusi persentase produk domestik bruto Kabupaten

Serang atas dasar harga berlaku menurut lapangan usaha tahun 2000-2002 (persen)

144

Lampiran 58. Pertumbuhan produk domestik bruto Kabupaten Serang atas

dasar harga konstan menurut lapangan usaha tahun 2001-2002 (persen)

145

Lampiran 59. Distribusi persentase produk domestik bruto Kota Tangerang

atas dasar harga berlaku menur ut lapangan usaha tahun 2000-2002 (persen)

146

Lampiran 60. Pertumbuhan produk domestik bruto Kota Tangerang atas

dasar harga konstan menurut lapangan usaha tahun 2001-2002 (persen)

147

Lampiran 61. Distribusi persentase produk domestik bruto Kota Cile gon atas dasar harga berlaku menurut lapangan usaha tahun 2000-2002 (persen)

148

Lampiran 62. Pertumbuhan produk domestik bruto Kota Cilegon atas dasar

harga konstan menurut lapangan usaha tahun 2001-2002 (persen)

149

Lampiran 63. Indeks pembangunan ma nusia (IPM) menurut kabupaten/kota

Propinsi Jawa Barat dan Banten tahun 1996 dan 1999

150

Lampiran 64. Indeks kemiskinan manusia (IKM) menurut kabupaten/kota

Propinsi Jawa Barat dan Banten tahun 1996 dan 1999

151

Lampiran 65. Kondisi kesehatan menurut kabupaten/kota Propinsi Jawa

Barat dan Banten tahun 1996 dan 1999

xxi

Lampiran 66. Partisipasi sekolah menurut kabupaten/kota Propinsi Jawa

Barat dan Banten tahun 1996 dan 1999

153

Lampiran 67. Kondisi perumahan menurut kabupaten/kota Propinsi Jawa

Barat dan Banten tahun 1996 dan 1999

154

Lampiran 68. Kinerja perekonomian menurut kabupaten/kota Propinsi Jawa

Barat dan Banten tahun 1998

155

Lampiran 69. Jarak antar ibukota di Jawa Barat dan Banten (km) 156

Lampiran 70. Koefisien ”jarak” antar ibukota di Jawa Barat dan Banten 157

Lampiran 71. Logaritma natural variable kinerja pembangunan, matriks

kontiguitas, rasio anggaran pendidikan dan tingkat buta huruf tahun 2001

158

I. PENDAHULUAN

1.1.Latar Belakang

Pembangunan wilayah sebagai bagian yang integral dari pembangunan

nasional pada hakikatnya dilaksanakan dalam rangka pendayagunaan sumber daya

alam, sumber daya manusia, sumber daya kapital dan sumber daya buatan secara

menye luruh, terencana, rasional, optimal, bertanggungjawab, yang sesuai dengan

kemampuannya, sehingga diharapkan mampu memberikan kesejahteraan bagi rakyat

secara berkelanjutan.

Terjadinya krisis ekonomi pada semua sektor semenjak pertengahan tahun

1997, di mana ketika itu nilai mata uang rupiah terus terpuruk, daya beli (purchasing

power) masyarakat melemah. Dampak krisis yang sampai saat ini masih dirasakan

sudah menyentuh ke semua sektor (multidimensi). Berlarut- larutnya krisis ini dipicu

oleh antara lain lemahnya kinerja aparatur pemerintah dan banyaknya kebijakan yang

tidak tepat sasaran, misalnya terjadinya misalocation dalam penganggaran daerah.

Pada gilirannya menjadikan kinerja pembangunan tidak optimal. Fenomena ini

menimbulkan pemikiran bahwa dibut uhkan suatu penelitian atau kajian dengan

pendekatan analisis keterkaitan antara struktur penganggaran daerah dengan tipologi

permasalahan daerah untuk optimalisasi kinerja pembangunan daerah.

Otonomi daerah memberi kesempatan kepada masing-masing daerah untuk

lebih menampilkan karakteristik dan potensi lokal. Misalnya penciptaan tata ruang

pengolahan sumber daya alam serta aktualisasi sumber daya manusia. Seperti

diketahui sumber daya yang dimiliki tiap-tiap daerah bervariasi dan terbatas

(nonrenewable). Beberapa daerah memiliki surplus yang besar dalam sumber daya

alam misalnya minyak bumi, batu bara, kayu dan hasil laut tetapi terbatas dalam

sumber daya manusia dan modal. Sementara daerah lain surplus dalam tenaga kerja

tetapi terbatas dalam sumber daya alam. Perbedaan karakter yang ada pada tiap-tiap

daerah menuntut adanya suatu manajemen pembangunan sumber daya yang mampu

melihat keunggulan dan kemampuan suatu daerah yang pada gilirannya

2

diharapkan mampu menjadikan kekurangannya untuk berinovasi dan berkreasi serta

menjalin kerja sama dengan daerah lain. Namun yang sering terjadi kebijakan

pembangunan belum sepenuhnya berbasis pada tipologi wilayah dan standar

pelayanan minimal yang merupakan indikator kinerja pembangunan. Hal ini

mempunyai implikasi kepada kebijakan pembangunan yang kurang tepat sasaran

(efektif) dan efisien serta hasil yang kurang optimal.

Sesuai dengan itu maka pembangunan wilayah diarahkan untuk memberikan

manfaat bagi sebesar-besarnya kemakmuran rakyat dengan tetap menjaga kelestarian

dan kelangsungan sumber daya alam dan fungsi lingkungan hidup serta lestarinya

pemanfaatan sumber daya yang lain.

Semenjak bergulirnya UU No. 22 Tahun 1999 tentang Otonomi Daerah dan

UU No. 25 Tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan

Daerah, arah perencanaan pembangunan sudah lebih condong ke daerah. Bahkan

implementasi UU tersebut cenderung disikapi secara berlebihan oleh tokoh dan

birokrat daerah untuk memperoleh kewenangan yang lebih besar lagi.

Dampak euforia terhadap otonomi daerah ini, banyak daerah yang menyikapi

dengan menggali sumber-sumber penerimaan asli daerah (PAD) untuk memperkuat

APBD-nya tanpa mempertimbangkan prinsip-prinsip demokrasi, partisipasi

masyarakat, azas pemerataan dan keadilan, akuntabilitas serta potensi dan

keberagaman daerah. Peningkatan PAD dengan cara menaikkan pajak dan retribusi

semata sangat berpotensi menimbulkan kerawanan sosial terutama masyarakat

miskin. Sedangkan pemanfaatan(eksploitasi) sumber daya alam secara berlebihan

akan menimbulkan dampak pada daya dukung alam dan kelestarian lingkungan.

Untuk lebih membumi dan bisa mengakomodasi berberbagai kepentingan,

Undang-Undang No.22 Tahun 1999 dan Undang-Undang-Undang-Undang No. 25 Tahun 1999 derevisi menjadi

masing- masing Undang-Undang No.32 Tahun 2004 tentang Pemerintah Daerah dan

Undang-Undang No.33 Tahun 2004 tentang Perimbangan Keuangan Pusat dan

Daerah.

Menurut Anwar (2000) pada era otonomi daerah, penyesuaian proses

pembangunan harus lebih mengedepankan pentingnya pembangunan berbasis

sangat mengutamakan keharmonisan dan keterpaduan antar sektor, antar spasial dan

antar pelaku pembangunan baik di dalam wilayah tersebut maupun antar daerah.

Jawa Barat dan Banten sebagai daerah penyangga ibu kota didukung oleh

sekitar 28 kabupaten/kota memerlukan dukungan infra-struktur termasuk fasilitas

sosial dan ekonomi yang memadai, supaya masyarakat dapat melakukan berbagai

kegiatan secara mudah. Di sisi lain juga diperlukan peningkatan kinerja pemerintahan

daerah dalam penyelenggaraan pemerintahan dan pembangunan serta pelayanan

publik. Seiring derap otonomi, harapan terhadap aparatur pemerintah daerahpun

semakin tinggi. Seorang kepala daerah tidak hanya harus pintar mengelola

pemerintahan, tetapi juga harus cerdik mencari peluang dan mengambil keputusan.

Dengan kata lain dibutuhkan aparatur pemerintah daerah yang mempunyai kapasitas

sumber daya manusia yang mempunyai vision, value and courage ( Tanri Abeng,

Media Otonomi, September 2004). Peningkatan kinerja aparatur pemerintahan daerah

pada gilirannya sangat tergantung pada kemampuan sumber daya yang dimilki, antara

lain adalah kemampuan APBD. Aparat pemerintah yang profesional selalu

berorientasi pada pelayanan yang optimal. Pelayanan yang cepat dan bertanggung

jawab akan mempercepat pertumbuhan ekonomi yang pada gilirannya akan

memberikan percepatan pada penerimaan PAD. Selanjutnya dengan aparat yang

profesional akan memiliki etos kerja dan terhindar dari KKN. Seperti telah disebutkan

di atas dengan diundangkannya UU No. 22 dan 25 Tahun 1999, terjadi pergeseran

otoritas dalam menggali sumber-sumber pendapatan, dari pemerintah pusat ke

pemerintah daerah. Sehingga daerah tidak terlalu bergantung pada subsidi pemerintah

pusat dalam memperkuat APBDnya. Dengan demikian daerah harus mampu

memaksimalkan dan mengefektifkan penerimaan dan pengeluarannya.

1.2. Perumusan Masalah

Kenyataan lapang bisa dilihat/dir asakan bahwa adanya ruang yang masih

kosong yang membutuhkan upaya untuk diisi dengan me sinergikan sumberdaya

sehingga tercapai tingkat kinerja pembangunan daerah yang optimal. Untuk

mengoptimalkan kinerja pembangunan daerah tersebut, maka perlu diperhatikan dan

4

1. Bagaimana struktur perekonomian dan sektor apa saja yang dominan dan di

kabupaten kota mana saja terdapat sentral-sentral sektoral dan berapa besar

pertumbuhannya di propinsi Jawa Barat dan Banten ?

2. Rendahnya besaran pendapatan perkapita dan adanya ketimpangan pembangunan.

3. Bagaimana struktur alokasi penganggaran khususnya pengeluaran dua sektor pilar

pembangunan, yaitu: pendidikan dan kesehatan?

4. Apakah sudah match antara tipologi permasalahan daerah dengan alokasi

penganggaran daerah?

5. Apa penyebab utama tidak optimalnya kinerja pembangunan daerah tersebut?

1.3. Tujuan Penelitian

Berdasarkan permasalahan yang diungkapkan di atas, maka tujuan penelitian

adalah sebagai berikut:

1. Mengidentifikasi profil “kinerja pembangunan daerah” baik ditinjau dari struktur

perekonomian, pertumbuhan ekonomi dan pendapatan perkapita kabupaten/kota.

2. Mengukur tingkat kesenjangan antar wilayah.

3. Mengukur keterkaitan struktur alokasi penganggaran khususnya sektor pilar

pembangunan yaitu pendidikan dengan variabel tipologi permasalahan daerah

antara lain variabel tingkat buta huruf.

4. Mengukur keterkaitan indikator kinerja pembangunan dengan variabel struktur

alokasi penganggaran dan variabel tipologi permasalahan daerah.

5. Mengetahui indikator yang sangat mempengaruhi kinerja pembangunan.

1.4.Kegunaan Penelitian

Dari hasil penelitian ini diharapkan dapat memberi arahan dan dasar

pertimbangan:

1. Pada perencanaan anggaran pendapatan dan belanja daerah pada tahun-tahun

mendatang.

2. Untuk pemerintah daerah dalam perumusan kebijaksanaan pembangunan daerah

khususnya dalam mengoptimalkan kinerja pembangunan dan kinerja

3. Dalam perumusan kebijakan dan penyusunan program pembinaan pembangunan

yang berkelanjutan serta dalam mewujudkan pemerintahan yang bersih dan

berwibawa.

4. Informasi untuk studi dan penelitian yang akan datang khususnya tentang kajian

pembangunan wilayah. dan analisis fiskal.

II. TINJAUAN PUSTAKA

2.1. Pertumbuhan Ekonomi dan Perubahan Strukturnya

Kuznet dalam Todaro (1999) memilah menjadi enam bentuk karakteristik

yang tercermin dalam pertumbuhan. Keenam karakteristik tersebut adalah sebagai

berikut:

a. Tingginya tingkat perkembangan output perkapita dan populasi.

b. Tingginya peningkatan faktor produktivitas terutama produktivitas tenaga

kerja.

c. Tingginya tingkat transformasi sosial ekonomi.

d. Tingginya tingkat transformasi sosial dan ideologi.

e. Kecenderungan negara- negara yang perekonomian yang sudah maju untuk

mengembangkan ke segala pelosok dunia guna untuk memperoleh pasaran

dan bahan baku.

f. Pertumbuhan ekonomi ini hanya terbatas pada sepertiga populasi dunia.

Dari sisi transformasi struktur ekonomi, berdasarkan catatan sejarah pertumb uhan

ekonomi negara-negara maju, pertumbuhan ekonominya menunjukkan

karakteristik penting yaitu tingginya perubahan struktural dan sektoral.Misalnya

adanya perubahan secara bertahap dari kegiatan pertanian ke kegiatan non

pertanian.

2.2. Anggaran pendapatan dan belanja daerah

Dalam Undang-Undang No. 22 Tahun 1999 menyebutkan bahwa pemerintahan

di Indonesia menganut azas dekonsentrasi, desentralisasi, dan azas pembantuan

(medebewind). Oleh sebab itu sistem anggaran di Indonesia merefleksikan

pelaksanaan azas-azas pemerintahan tersebut. Sehingga setiap tahun anggaran,

perencanaan pembangunan dari atas ke bawah (top-down planning) dan dari bawah

ke atas (bottom-up planning).

Berdasarkan Undang-Undang Nomor 5 Tahun 1974, tahun anggaran daerah

sama dengan tahun anggaran negara. Setiap tahunnya, selambat-lambatnya tiga bulan

setelah ditetapkannya APBN oleh Dewan Perwakilan Rakyat (DPR), APBD ditetapan

melalui perda oleh DPRD. APBD yang sudah ditetapkan itu dilaksanakan setelah

disahkan oleh pejabat yang berwenang. Untuk APBD Propinsi, pejabat yang

mengesahkan perda adalah Menteri Dalam Negeri (Mendagri), sedangkan APBD

Kabupaten/Kota disahkan oleh gubernur. Sebagai implementasi dari Undang-Undang

No. 22 Tahun 1999 dan Undang-Undang No. 25 Tahun 1999, semenjak tahun 2000

tahun anggaran sudah mengikuti tahun kalender, walaupun untuk tahun 2000 ini

tahun anggaran hanya berlangsung sembilan bulan.

Pada tahun 2003 Dewan Perwakilan Rakyat telah mengesahkan Undang-Undang

No.17 Tahun 2003 tentang Keuangan Negara. Pada undang-Undang ini menetapkan

hal- hal baru secara fundamental yang dipandang cukup baik antara lain mengenai

keleluasaan yang lebih besar pada Kementerian/Lembaga dan Pemerintah Daerah

dalam menyiapkan rencana kerja dan anggaran. Kemudian juga ditetapkan mengenai

adanya kerangka pengeluaran jangka menengah, dan pengintegrasian anggaran rutin

8

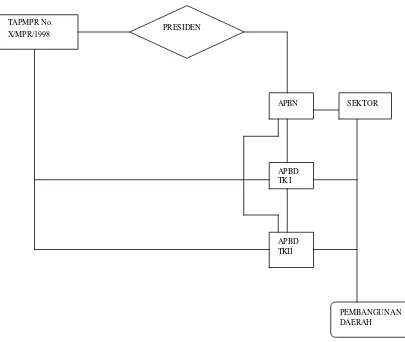

Gambar 1. Perencanaan pembangunan menurut tingkatan administrasi pemerintahan di Indonesia

Sumber: Tinjauan Umum Anggaran Pendapatan dan Belanja Daerah Propinsi

1999/2000, Bappenas 1999.

PRESIDEN TAPMPR No.

X/MPR/1998

APBN

APBD TK I

APBD TKII

PEMBANGUNAN DAERAH

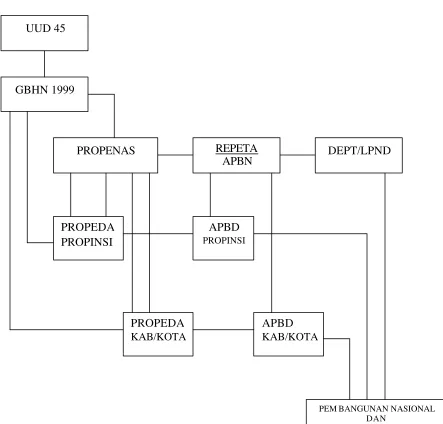

Gambar 2. Jenis dan jenjang perencanaan pembangunan

Sumber: Deddy Supriady Bratakusumah UUD 45

GBHN 1999

PROPENAS REPETA

APBN DEPT/LPND

PROPEDA PROPINSI

APBD

PROPINSI

PROPEDA KAB/KOTA

APBD KAB/KOTA

PEM BANGUNAN NASIONAL DAN

10

2.3. Pendapatan asli daerah (PAD)

Berdasarkan UU No. 25 Tahun 1999, pendapatan asli daerah (PAD) propinsi

terdiri atas :

(i) hasil pajak daerah

(ii) hasil retribusi daerah

(iii) hasil perusahaan milik daerah, dan hasil pengelolaan kekayaan daerah

lainnya yang dipisahkan

(iv) lain- lain pendapatan asli daerah yang sah.

Rincian PAD dalam UU no.25 Tahun 1999 ini sama seperti Pendapatan Asli Daerah

Sendiri (PADS) yang diatur dalam UU no. 5 Tahun 1974

2.3.1. Pajak daerah

Pelaksanaan pajak daerah diatur oleh UU No. 18 Tahun 1997 mengenai pajak

daerah dan retribusi daerah. Hampir di setiap daerah, pajak daerah memberikan

kontribusi yang dominan dibanding komponen-komponen Pendapatan Asli Daerah

lainnya. Dalam peraturan pelaksanaan Undang-Undang No. 18 ini, Menteri Dalam

Negeri telah mengeluarkan Instruksi Menteri Dalam Negeri No. 10 Tahun 1998 yang

memuat jenis pajak dan retribusi yang dicabut dan tidak dapat dipungut lagi oleh

pemerintah baik daerah Propinsi maupun daerah Kabupaten/Kota. Pajak yang tidak dapat

dipungut lagi oleh propinsi adalah sebagai berikut:

(i) Pajak atas ijin menangkap ikan di perairan umum di wilayahnya.

(ii) Pajak alat angkutan air.

(iii) Bea balik nama angkutan air.

2.3.2. Retribusi daerah

Sesuai dengan Undang-Undang yang baru, retribusi daerah propinsi secara umum

hanya terdiri dari tiga macam yaitu retribusi jasa umum, retribusi jasa usaha dan retribusi

perizinan tertentu. Retribusi jasa umum adalah retribusi atas jasa yang disediakan oleh

pemerintah daerah untuk tujuan kepentingan dan kemakmuran dan kemanfaatan umum

serta dapat dinikmati oleh orang pribadi atau badan. Retribusi jasa usaha adalah retribusi

atas jasa yang disediakan oleh pemerintah daerah dengan menganut prinsip komersial

tertentu adalah retribusi atas kegiatan tertentu pemerintah daerah dalam rangka

memberikan izin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan,

pengaturan, pengendalian dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan

sumber daya alam, barang, prasarana, sarana atau fasilitas.

Berdasarkan Surat Keputusan Menteri Dalam Negeri No. 10 Tahun 1998, jumlah

retribusi propinsi yang dicabut mencapai 16 item retribusi. Ke 16 jenis retribusi tersebut

adalah:

(i) pengusahaan tambak ikan di tepi pantai

(ii) ijin pengambilan pasir, kerikil dan batu kapur

(iii) pengambilan dan pembakaran batu gamping

(iv) pengelolaan bahan galian golongan C

(v) pengujian mutu hasil perikanan

(vi) leges

(vii) dispensasi kelas jalan

(viii) tempat pelelangan ikan

(ix) penyelenggaraan benih ikan dan udang

(x) pertambangan rakyat untuk galian emas

(xi) perizinan pariwisata

(xii) hasil hutan dan laut

(xiii) air bawah tanah

(xiv) sertifkat prakualifikasi

(xv) pungutan atas dokumen lelang

(xvi) penimbunan dan penyimpangan bahan bakar

2. 3.3. Laba perusahaan

Jika negara memiliki badan usaha milik negara, maka daerah pun punya badan

usaha milik daerah (BUMD). BUMD bergerak di berbagai bidang usaha seperti

perbankan (BPD), air bersih, dan sebagainya. Berdasarkan Undang-Undang No. 5 Tahun

1962 mengenai perusahaan daerah ditujukan untuk turut serta melaksanakan

12 2.3.4. Penerimaan lain-lain

Penerimaan lain- lain adalah penerimaan pemerintah daerah di luar yang telah

diuraikan di atas seperti penerimaan dari sewa rumah dinas milik daerah dan penjualan

barang milik daerah.

2.3.5. Bagi hasil pajak dan bukan pajak

Yang dimaksud dengan bagi pajak dan bukan pajak adalah bagian pajak dan

bukan pajak pusat yang dibagihasilkan kepada daerah, baik daerah propinsi maupun

kabupaten/kota. Bagi hasil terdiri atas dua jenis yaitu bagi hasil pajak dari pajak bumi dan

bangunan (PBB) dan bukan pajak yang mencakup iuran hak pengusahaan hutan (IHPH)

dan iuran hasil hutan (IHH). Berdasarkan SK Menteri Keuangan No.83 Tahun 1994,

sejak tahun 1995 bagian penerimaan pusat dibagikan secara merata kepada seluruh

daerah kabupaten/kota. Berdasarkan UU No. 25 Tahun 1999, bagi hasil pajak dan bukan

pajak akan menjadi bagian terpenting dari dana perimbangan pusat dan daerah.

2.3.6. Sumbangan dan bantuan

Sumbangan dan bantuan yang diberikan oleh pemerintah pusat kepada daerah

baik propinsi maupun kabupaten/kota untuk membantu membiayai belanja pegawai

daerah dan pegawai pusat yang diperbantukan dan untuk pembangunan daerah yang

bersangkutan. Sebagian besar sumbangan adalah dalam bentuk Subsidi Daerah Otonomi

(SDO) yang merupakan perimbangan keuangan pemerintah pusat atas pembiayaan gaji

dan tunjangan lainnya termasuk bagi pegawai negeri sipil di daerah. Subsidi lainnya

antara lain untuk biaya operasional rumah sakit daerah, biaya pra jabatan dan subsidi

Gambar 3. Skema pengambilan keputusan dana alokasi umum (DAU)

Sumber: Rosidi, A., Data Dasar dan Formulasi Penghitungan Dana Alokasi Umum (DAU) tahun 2003.

PEMERINTAH DAERAH/DPRD PROP.,KAB/KOTA, BPS DAERAH

DEPKEU (RAPBN)

PEMERINTAH PUSAT DEPKEU,BI,DEPT. &

LPND (BPS)

DPR RI

PANJA II ANGGARAN

DITJEN PKPD, DEPDIKNAS, KEMPRASWIL, DEPKES,

BPS

DITJEN ANGGARAN, PAJAK, BEA CUKAI,

BAPPENAS

PANJA I ANGGARAN

DANA PERIMBANGAN:

DAU,DAK, DLL.

RAPBN: * PENDAPATAN * PENGELUARAN

PLENO

UU APBN PEMERINTAH

& PARIPURNA

14

2.4. Pengeluaran APBD 2.4.1. Belanja rutin

Belanja rutin adalah pengeluaran untuk membiayai kegiatan pemerintah daerah

yang bersifat administrasi kegiatan pemerintah daerah yang bersifat administrasi dan

pelayanan pemerintahan umum. Belanja rutin dalam APBD dapat juga didefinisikan

sebagai pengeluaran pemerintah daerah dalam rangka menjalankan fungsi

pemerintahannya. Secara umum belanja rutin:

a. Belanja pegawai

b. Belanja barang

c. Biaya pemeliharaan

d. Biaya perjalanan dinas

e. Belanja lain- lain

f. Angsuran pinjaman/hutang dan bunga

g. Ganjaran/subsidi/sumbangan kepada daerah bawahan

h. Pensiun/bantuan dan onderstand

i. Bantuan keuangan

j. Pengeluaran rutin yang tidak termasuk bagian lainnya

k. Pengeluaran tak tersangka

2.4.2. Belanja pembangunan

Belanja Pembangunan adalah pengeluaran untuk membiayai pembangunan dalam

kerangka peningkatan kinerja ekonomi sektoral. Belanja Pembangunan dapat dirinci

menurut sektor sebagai berikut:

a. Industri

b. Pertanian dan kehutanan

c. Sumber daya air dan irigasi

d. Tenaga kerja

e. Perdagangan, pengembangan usaha daerah, keuangan dan koperasi

f. Transportasi, meteorologi dan geofisika

g. Pertambangan dan energi

i. Pembangunan daerah

j. Lingkungan hidup dan tata ruang

k. Pendidikan, kebudayaan nasional, pemuda dan olah raga

l. Kependudukan dan keluarga berencana

2.5. Konsep indeks pembangunan manusia (IPM)

IPM disusun dari tiga komponen: lamanya hidup, diukur dengan harapan hidup

pada saat lahir; tingkat pendidikan, diukur dengan kombinasi antara angka melek huruf

pada penduduk dewasa ( dengan bobot dua pertiga) dan rata-rata lama sekolah (dengan

bobot sepertiga); dan tingkat kehidupan yang layak, diukur dengan pengeluaran perkapita

yang telah disesuaikan (PPP Rupiah).

2.5.1. Indeks kemiskinan manusia (IKM)

IKM merupakan kombinasi dari berbagai dimensi kemiskinan manusia yang

danggap sebagai indicator inti dari ukuran keterbelakangan (deprivasi) manusia. Indeks

ini disusun dari tiga indikator: penduduk yang diperkirakan tidak berumur panjang,

ketertinggalan dalam pendidikan dan keterbatasan akses terhadap pelayanan dasar.

Indikator yang pertama diukur dengan peluang dengan suatu populasi untuk tidak

bertahan hidup sampai umur 40 tahun. Indikator kedua diukur dengan angka buta huruf

penduduk usia dewasa (15 tahun ke atas). Adapun indil\kator ketiaga, keterbatsan akses

terhadap pelayanan dasar terdiri dari variable berikut ini:

1. Persentase penduduk tanpa akses terhadap air bersih, yang didefinisikan sebagai

persentase rumah tangga yang tidak menggunakan air PAM, air pompa atau air

sumur yang letaknya lebih dari 10 meter dari septic-tank.

2. Persentase penduduk yang tidak memiliki akses ke sarana kesehatan, yang

didefinisikan sebagai persentase populasi yang tinggal di tempat yang jaraknya 5

km atau lebih dari sarana kesehatan.

3. Persentase anak berumur lima tahun ke bawah (Balita) dengan status gizi kurang,

yang didefinisikan sebagai persentase Balita yang tergolong dalam golongan

16

2.5.2. Beberapa konsep atau istilah dalam IPM atau IKM

Akses terhadap air bersih: persentase rumah tangga yang menggunakan air minum

yang berasal dari air mineral, air leding/PAM, pompa air, sumur atau mata air yang

terlindung

Akses terhadap fasilitas kesehatan: persentase rumah tangga yang tinggal pada jarak

kurang dari 5 kilometer dari fasilitas kesehatan (rumah sakit, klinik, puskesmas, dokter,

juru rawat, bidan yang terlatih, paramedic, dan sebagainya.

Akses terhadap sanitasi: persentase rumah tangga yang memiliki kamar mandi sendiri

atau dapat menggunakan fasilitas kamar mandi umum.

Anak di bawah lima tahun (Balita) yang kekurangan gizi: merujuk pada anak dengan

berat badan kurang (menderita kurang gizi tingkat sedang dan parah). Kekurangan gizi

sedang merujuk pada persentase anak berusia di bawah lima tahun yang memiliki berat

badan di bawah dua standar deviasi dari median berat badan anak berusia tersebut.

Kekurangan gizi parah merujuk pada persentase anak berusia di bawah lima tahun yang

berada di bawah tiga standar deviasi dari median berat badan anak berusia tersebut.

Angka buta huruf (dewasa): proporsi penduduk berusia 15 tahun ke atas yang tidak dapat

membaca dan menulis dalam huruf Latin atau lainnya. Dihitung dengan cara 100

dikurang dengan angka melek huruf (dewasa).

Angka harapan hidup pada waktu lahir: perkiraan lama hidup rata-rata penduduk dengan

asumsi tidak ada perubahan pola morbiditas.

Angka kematian bayi (IMR): jumlah bayi yang meninggal sebelum mencapai usia satu

tahun per 1000 kelahiran hidup.

Angka melek huruf (dewasa): proporsi penduduk berusia 15 tahun ke atas yang dapat

membaca dan menulis dalam huruf Latin atau lainnya.

Angka morbiditas: proporsi dari keseluruhan penduduk yang menderita akibat masalah

kesehatan hingga menggangu aktivitas sehari- hari selama satu bulan terakhir.

Pertumbuhan ekonomi: perubahan relatif nilai riil produk domestik bruto dalam suatu

periode tertentu.

Produk domestik bruto: jumlah nilai tambah bruto(total output dari barang dan jasa )

yang diproduksi oleh semua sector ekonomi di suatu negara selama periode waktu

Produk domestik bruto atas dasar harga berlaku: merujuk pada produk domestik bruto

berdasarkan nilai uang yang berlaku pada tahun tertentu.

Produk domestik bruto atas dasar harga konstan: merujuk pada produk domestik bruto

berdasarkan nilai uang pada tahun yang dipergunakan sebagai tahun dasar.

Produk domestik bruto per kapita: nilai produk domestik bruto dibagi dengan penduduk

pada tengah tahun.

2.6. Otonomi daerah dan desentralisasi

Meskipun telah berlangsung hampir tiga tahun sejak 2001 yang lalu, proses

otonomi daerah berikut desentralisasi fiskalnya kenyataan di lapang belum menunjukkan

hasil yang maksimal. Bahkan Undang-Undang yang mendasari otonomi daerah dan

desentralisasi fiskal itu dirasakan masih banyak kekurangan dan kelemahannya..

Misalnya yang berkaitan dengan formulasi dan penghitungan dana perimbangan,

pinjaman daerah dan penyusunan struktur anggaran daerah.

Dengan Undang-Undang yang belum sempurna itu mustahil terwujud otonomi

daerah dan desentralisasi fiskal yang ideal. Sebagaimana diketahui, pengelolaan

keuangan daerah yang diatur dalam Undang-Undang No.25 /1999 disesuaikan dengan

Undang-Undang No.17/2003 tentang keuangan negara, Undang-Undang No.1 /2004

tentang perbendaharaan negara serta Tap MPR No.IV/MPR/2000 tentang rekomendasi

kebijakan.

Berdasarkan beberapa hal di atas maka pemerintah saaat ini sedang menyusun

usulan perubahan Undang-Undang No.25/1999 yang bertujuan untuk meningkatkan

akuntabilitas publik dan pelayanan publik di tingkat local dan sesuai dengan asas

demokrasi. Salah satu perubahan penting dalam revisi Undang-Undang No.25/1999

adalah mengenai dana perimbangan, yang meliputi Dana Bagi Hasil (DBH) dan Dana

Alokiasi Umum (DAU).

Menurut Anwar (2001), semua keputusan kebijakan yang menyangkut

desentralisasi fiskal harus berhubungan dengan empat isu yaitu: 1. efisiensi ekonomi, 2.

ketidakmerataan antar wilayah, 3. ketidakstabilan makro ekonomi akibat pelaksanaan

18

Efisiensi ekonomi yang didefinisikan sebagai peningkatan nilai dalam ukuran

uang dari penegluaran pemerintah untuk diterima oleh pembayar pajak, sedangkan nilai

outputnya menjadi bertambah besar dari pemanfaatan sejumlah sumber daya tertentu.

Kedua aspek dari efisiensi ekonomi tersebut dikenal sebagai “Consumer efficiency dan

producer efficiency”. Dalam definisi yang terakhir ini peningkatan output dapat berarti

juga dalam memperbaiki kualitas dari output. Perbaikan atau peningkatan efisiensi pada

gilirannya tergantung dari perencanaan yang baik dari enam faktor yaitu: 1. penentuan

belanja pengeluaran, 2. penentuan sumber-sumber pendapatan, 3. transfer fiskal,

4.manajemen fiscal dan penentuan anggaran, 5. struktur hokum, 6. lembaga serta peran

masyarakat.

Ketidakmerataan antar wilayah-wilayah kemungkinan akan dapat memberikan

dampak yang baik dengan dilakukannya desentralisasi fiskal dengan syarat apabila pada

tindakan pengamanannya dapat dilakukan sehingga akan mencegah terjadinya

kesenjangan yang semakin melebar. Dalam hubungan ini sebenarnya beberapa

kewenangan juridiksi daerah dan local akan mampu menjaga dari tindakan tidak fair dari

pihak lain. Jika kesenjangan regional menjadi bertambah tajam dengan terjadinya

desentralisasi fiskal yang menuju ke arah keadaan yang tidak dapat ditolerir atau ke

tingkat disparitas yang tidak diinginkan, maka hal ini merupakan satu hasil dengan

konsekuensi yang negatif dari akibat desentralisasi.

Stabilitas makro ekonomi dapat terancam oleh desentralisasi fiscal bila dalam

pelaksanaannya menjadi terdesak serta di rancang secara gegabah dan terburu-buru,

sehingga dapat mengarah pada timbulnya konsekuensi yang negatif. Oleh karena itu

adanya pemantauan dan anlisis yang berkelanjutan dapat memberikan umpan balik yang

diperlukan.

Kompetisi regional merupakan akibat dari terjadinya proses alamiah yang

menyangkut batas juridiksi yang berkait erat dengan perbaikan ke arah peningkatan

banyak hal dengan daya tarik yang tercipta untuk menarik lebih banyak sumber daya

swasta dan investasi serta proyek-proyek pemerintah dalam rangka alokasi sumber daya

publik. Oleh karena itu kompetisi regional dapat mengarah kepada hasil positif, dengan

2.7. Kewenangan wajib dan standar pelayanan minimal

Mengacu pada ketentuan Pasal 11 ayat (2) UU 22 Tahun 1999, bidang

pemerintahan yang wajib dilaksanakan oleh Daerah Kabupaten/Kota meliputi pekerjaan

umum, kesehatan, pendidikan dan kebudayaan, pertanian, perhubungan, industri, dan

perdagangan, penanaman modal, lingkungan hidup, pertanahan, koperasi, dan tenaga

kerja. Kemudian dalam penjelasan ditegaskan bahwa untuk menghindari terjadinya

kekosongan penyelenggaraan pelayanan mendasar kepada masyarakat, daerah kabupaten

dan daerah kota wajib melaksanakan kewenangan dalam bidang tertentu sesuai dengan

kondisi daerahnya. Selanjutnya dalam ketentuan pasal 2 ayat (4) huruf (b) PP Nomor 25

tahun 2000 tentang Kewenangan Pemerintah dan Propinsi sebagai daerah Otonom,

penetapan pedoman untuk menentukan standar pelayanan minimal dalam bidang yang

wajib dilaksanakan oleh Kabupaten/Kota. Sedangkan dalam pengelolaan keuangan

daerah ketentuan PP Nomor 105 Tahun 2000 jo Kepmendagri Nomor 29 Tahun 2002,

APBD disusun dengan pendekatan kinerja, yaitu suatu system anggaran yang

mengutamakan upaya pencapaian hasil kerja atau output dari perencanaan alokasi biaya

atau input yang ditetapkan.(Jurnal Otonomi Daerah Vol.III No.1 Agustus 2003)

2.8. Implementasi kebijakan keuangan daerah

Wujud penting dari pelaksanaan desentralisasi fiscal adalah pemberian

sumber-sumber penerimaan daerah yang dapat digali dan digunakan sendiri sesuai dengan

potensinya masing- masing. Kewenangan daerah untuk menarik pajak dan retribusi diatur

dengan Undang-Undang Nomor 34 Tahun 2000 yang merupakan penyempurnaan dari

Undang-Undang Nomor 18 Tahun 1997 yang ditindaklanjuti peraturan pelaksanaannya

dengan Peraturan Pemerintah Nomor 65 tahun 2001 dan Peraturan Pemerintah Nomor 66

tahun 2001. Berdasarkan Undang-Undang dan PP ini, daerah diberikan kewenangan

untuk memungut 11 jenis pajak dan 28 jenis retribusi. Penetapan jenis pajak dan retribusi

tersebut didasarkan pada pertimbangan bahwa jenis pajak dan retribusi tersebut secara

umum dipungut di hampir semua daerah dan merupakan jenis pungutan yang secara

20

2.8.1. Dana perimbangan

Undang-Undang Nomor 25 Tahun 1999 sudah mengatur tentang bagian daerah

dalam bentuk bagi hasil penerimaan, yang mengacu pada pendekatan potensi daerah.

Bentuk system bagi tersebut sangat berpotensi mempertajam ketimpangan horizontal

yang dialami antara daerah penghasil dan non penghasil. Hal ini disebabkan hanya

beberapa daerah di Indonesia yang memiliki potensi sumber daya alam secara signifikan,

misalnya: minyak bumi dan gas alam, pertambangan dan kehutanan. Demikian juga

dengan potensi penerimaan daerah dari Pajak Bumi dan Bangunan, BPHTB, dan PPh

perseorangan.

2.8.2. Pengelolaan keuangan daerah

Imp lementasi prinsip-prinsip good governance dalam pengelolaan keuangan daerah

sudah diatur dalam PP 105 tahun 2000 sebagai penjabaran lebih lanjut dari UU Nomor 25

Tahun 1999, telah mengatur secara jelas mengenai pengelolaan keuangan daerah yaitu:

a. Perencanaan: penganggaran berdasarkan pendekatan kinerja.

b. Pelaksanaan: penatausahaan berdasarkan standar akuntansi keuangan pemerintah

daerah.

c. Pertanggungjawaban keuangan kepala daerah terdiri dari Perhitungan APBD,

Nota Perhitungan APBD, Laporan Aliran Kas, dan Neraca.

2.9. Konsep pembangunan berkelanjutan dan good governance

2.9.1. Pembangunan berkelanjutan

Pakar lingkungan, Gordon Conway (2000) memberikan beberapa indikator

tentang pembangunan berkelanjutan antara lain:

(i) Produktivitas (diukur dengan mengunakan terminologi hasil atau pendapatan

bersih),

(ii) Stabilitas dari hasil atau pendapatan bersih,

(iii) Keberlanjutan dari hasil atau pendapatan bersih, dan

(iv) Pemerataan dalam terminologi distribusi pendapatan.

Diseminasi pembanguan berkelanjutan ini menjadi sangat penting karena pemerintah

Misalnya dalam penghitungan Produk Domestik Bruto, pemerintah masih memakai

metode konvensional atau kalaupun ada masih dalam bentuk studi. Secara umum konsep

pembangunan berkelanjutan sudah mulai dipakai oleh World Commision on Environment

and Development (The Brundtland Commision Report of Our Future) tahun 1987.

22

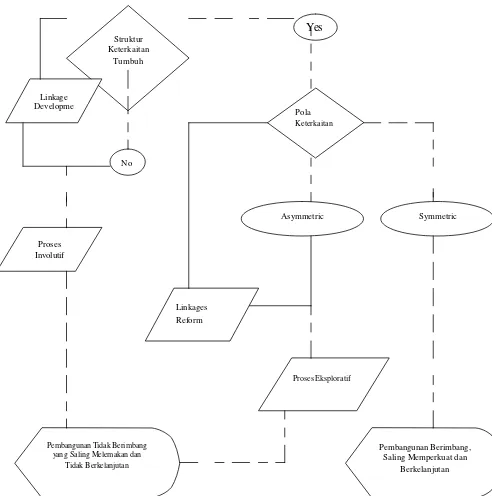

Gambar 4. Pembangunan regional dalam perspektif linkage development & reform

antara rural dan urban

Sumber: Materi Kuliah Perencanaan Pembangunan Regional oleh Dr. Ir. H. R. Sunsun Saefulhakim, MAgr.

Struktur Keterkaitan

Tumbuh

Yes

No Linkage

Developme

nt Pola

Keterkaitan

Asymmetric Symmetric

Proses Involutif

Linkages Reform

Proses Eksploratif

Pembangunan Tidak Berimbang yan g Saling Melemakan dan

Tidak Berkelanjutan

Pembangunan Berimbang, Saling Memperkuat dan

2.9.2. Good governance

Walaupun istilah good governance saat ini sudah semakin mengemuka dan sudah

menjadi syarat penting penyelenggaraan pemerintahan, harus pula diakui bahwa istilah

dan konsep good governance merupakan hal baru bagi bangsa Indonesia. Bahkan untuk

menemukan padanan katanya dalam Bahasa Indonesia pun cukup sulit. Memberikan

definisi yang baku untuk istilah tersebut juga bukan merupakan pekerjaan yang mudah.

Meskipun demikian, secara umum good governance dapat dipahami sebagai tata cara

penyelenggaraan pemerintahan yang baik yang didukung oleh tiga pilar utama yakni

lembaga lembaga penyelenggara pemerintah (public governance), pihak swasta/dunia

usaha (corporate governance), dan masyarakat sipil (civil society) di mana hubungan di

antara ketiganya dan aturan main yang ada di dalamnya harus lahir dari kesepakatan

III. METODOLOGI PENELITIAN

3.1. Kerangka Metodologis

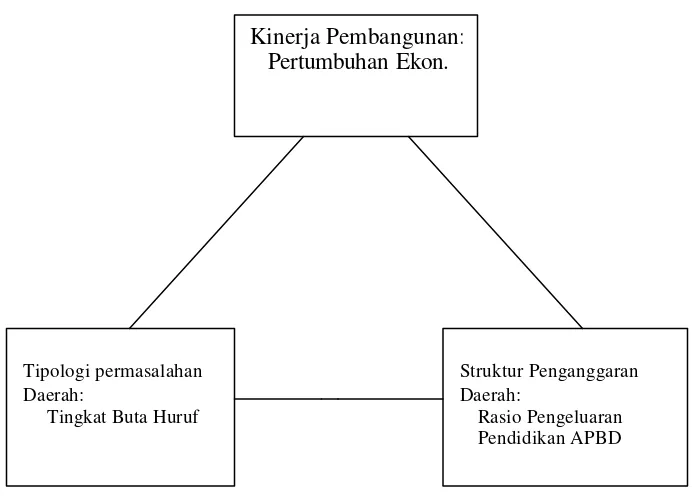

Kerangka metodologis penelitian, bahwa ada tiga komponen utama yang saling

terkait (lihat gambar 4. di bawah): 1. komponen kinerja pembangunan, 2. tipologi

permasalahan daerah dan 3. struktur penganggaran daerah. Dalam kinerja pembangunan

ada variabel/indikator sebagai reprensentasi optimalnya performa pembangunan antara

lain: pertumbuhan produk ekonomi/produk domestik regional bruto. Sedangkan

komponen tipologi permasalahan daerah direpresentasikan oleh variabel pokok yang

merupakan pilar pembangunan yaitu variabel pendidikan. Dalam penelitian ini indikator

pendidikan direpresentasikan oleh variabel tingkat buta huruf dari kabupaten/kota.

Gambar 5. Pola keterkaitan k inerja pembangunan

Kinerja Pembangunan: Pertumbuhan Ekon.

Tipologi permasalahan Daerah:

Tingkat Buta Huruf

Struktur Penganggaran Daerah:

Untuk mempresentasikan indikator kesehatan ditunjukkan oleh variabel balita kurang gizi

di tingkat kabupaten/kota. Komponen berikutnya dari pola keterkaitan kinerja

pembangunan tersebut adalah komponen struktur penganggaran daerah, terutama yang

berkaitan dengan struktur pengeluaran untuk bidang pendidikan. Pada komponen ini

melihat bagaimana rasio pengeluaran di bidang pendidikan dibandingkan dengan total

pengeluaran pembangunan. Variabel ini sangat penting dalam upaya pemerintah untuk

mendorong kemajuan di bidang pendidikan terutama untuk menurunkan tingkat buta

huruf dan meningkatkan kesehatan masyarakat yang pada gilirannya akan

mengoptimalkan kinerja pembangunan.

3.2. Analisis Tabulasi

Untuk menganalisis struktur dan pertumbuhan perekonomian, struktur penerimaan dan

pengeluaran APBD kabupaten/kota digunakan analisis tabulasi dan analisis deskriptif.

Analisis deskriptif untuk struktur perekonomian dapat menguraikan kontribusi sektor

dalam kabupaten/kota sehingga dapat dilihat sektor mana saja yang mempunyai peran

yang dominan di kabupaten/kota tersebut. Demikian juga analisis deskriptif/struktur

untuk melihat kontribusi penerimaan dan pengeluaran APBD kabupaten/kota terhadap

total penerimaan dan pengeluaran dari seluruh kabupaten/kota dalam propinsi.

3.3. Analisis Pengembangan Sektor Prioritas

Untuk mengamati dan mengkaji sektor-sektor apa saja yang menjadi prioritas untuk

dikembangkan, digunakan Kuosien Lokasi (LQ= location quotient). Pada hakikatnya,

metode ini menampilkan perbandingan relatif antara kemampuan suatu sektor di wilayah

yang diamati dengan kemampuan sektor yang sama pada wilayah yang lebih besar.

Misalnya kemampuan sektor industri di tingkat wilayah kabupaten di bandingkan dengan

kemampuan sektor yang sama untuk wilayah propinsi.

Rumus LQ adalah sebagai berikut:

26

LQij = kuosien lokasi untuk sektor i di kabupaten/kota

xij = output sektor i di kabupaten/kota

xj = total output kabupaten/kota

Xi = output sektor i propinsi

X = total output propinsi

Kriteria yang dipakai dalam menentukan model LQ adalah sebagai berikut:

a. Jika LQ > 1, maka sektor dari wilayah tersebut selain dapat memenuhi kebutuhan

wilayah tersebut, juga dapat melakukan ekspor untuk meme nuhi wilayah lain.

b. Jika LQ = 1, maka output dari sektor tersebut hanya cukup memenuhi kebutuhan

wilayah sendiri.

c. Jika LQ < 1, maka sektor tersebut belum mampu memenuhi kebutuhan

wilayahnya, sehingga harus dan cenderung melakukan impor dari wilayah lain.

3.4. Analisis Tingkat Ketimpangan Wilayah

Untuk mengukur ketimpangan antar wilayah/daerah biasanya digunakan Indeks

Williamson (IWS). Kriteria pengukurannya, jika semakin tinggi indeksnya, maka

kesenjangan antar wilayah semakin besar. Sebaliknya, jika semakin kecil indeksnya,

maka kesenjangan semakin kecil. Namun ada kelemahan mendasar dari indeks ini, yaitu

mengabaikan pertumbuhan yang diakibatkan oleh adanya keterkaitan antar wilayah.

Rumus indeks Williamson adalah sebagai berikut:

(

)

Vw= Indeks Williamson

yi = pendapatan perkapita kabupaten ke-i

y= pendapatan perkapita propinsi

3.5. Analisis Keterkaitan

Untuk memperoleh gambaran keterkaitan faktor alokasi penganggaran dan

tipologi permasalahan daerah dan keterkaitan variabel kinerja pembangunan dengan

kedua faktor tersebut maka digunakan analisis korelasi dan regresi. Untuk mendapatkan

korelasi antar variabel baik faktor alokasi penganggaran dan tip ologi permasalahan

daerah dan keterkaitan variable kinerja pembangunan dengan variable tersebut,

digunakan analisis koefisien korelasi Pearson atau disebut juga koefisien korelasi sampel

(Walpole 1982). Adapun rumus ukuran korelasi ini adalah sebagai berikut:

xi = variabel kinerja pembangunan/pertumbuhan ekonomi

yi = variabel tipologi permasalahan daerah dan variabel alokasi pengeluaran anggaran

untuk pendidikan

Di samping menggunakan analisis korelasi, model utama dalam penelitian ini

untuk memperoleh gambaran keterkaitan kinerja pembangunan dengan variable alokasi

penganggaran dan variable tipologi permasalahan daerah digunakan Spatial Auto

Regression Model (S AR) dalam bentuk regresi logaritma natural (Ln). Persamaan model

28

LnYr = ß0 + ß1WLnYr + ? ßi Ln X ri +

e

r... (4)

Keterangan:

LnYr = variabel kinerja pembangunan (pertumbuhan ekonomi) dengan skala logaritma

natural

LnXi = variabel struktur penganggaran untuk pengeluaran pendidikan variabel tipologi

permasalahan daerah untuk tingkat buta huruf dengan skala logaritma natural

W = matriks kontiguitas berdasarkan jarak

3.6. Cakupan Wilayah Penelitian, Data dan Sumber Data

Kajian/penelitian ini mempunyai cakupan wilayah Jawa Barat dan Banten. Data

dan informasi yang digunakan berupa data sekunder yang meliputi:

a. Data Produk Domestik Regional Bruto kabupaten/kota di Propinsi Jawa Barat

dan Banten bersumber dari Kantor BPS Jawa Barat dan Banten.

b. Data Anggaran Pendapatan dan Belanja Daerah kabupaten/kota di Jawa Barat

dan Banten bersumber dari Kantor Badan Perencanaan Pembangunan Daerah

Propinsi Jawa Barat dan Propinsi Banten.

c. Data Indeks Pembangunan Manusia dan Indeks Kemiskinan Manusia

kabupaten/kota di Propinsi Jawa Barat dan Banten bersumber dari BPS Pusat.

d. Data jarak antar kabupaten/kota di Propinsi Jawa Barat dan Banten bersumber

IV. GAMBARAN UMUM PROPINSI JAWA BARAT DAN PROPINSI BANTEN

4.1. Jawa Barat

4.1.1. Sekilas Jawa Barat

Perkembangan Sejarah menunjukkan bahwa Propinsi Jawa Barat merupakan

Propinsi yang pertama dibentuk di wilayah Indonesia (staatblad Nomor : 378). Propins i

Jawa Barat dibentuk berdasarkan UU No.11 Tahun 1950, tentang Pembentukan Propinsi

Jawa Barat. Selama lebih kurang 50 tahun sejak pembentukannya, wilayah

Kabupaten/Kota di Jawa Barat baru bertambah 5 wilayah, yakni Kabupaten Subang

(1968), Kota Tangerang (1993), Kota Bekasi (1996), Kota Cilegon dan Kota Depok

(1999). Padahal dalam kurun waktu tersebut telah banyak perubahan baik dalam bidang

pemerintahan, ekonomi, maupun kemasyarakatan.

Dalam kurun waktu 1994 –1999 secara kuantitatif jumlah wilayah pembantu

gubernur tetap 5, kabupaten tetap 20, kota bertambah dari 5 pada tahun 1994 menjadi 8

pada tahun 1999. Kota administratif berkurang dari 6 menjadi 4, karena kotif Cilegon dan

Depok pada tahun 1999 berubah status menjadi kota otonom. Dengan ditetapkannya UU

No.23 Tahun 2000, wilayah administrasi pembantu gubernur wilayah I Banten resmi

ditetapkan menjadi Propinsi Banten. Dengan demikian saat ini Jawa Barat terdiri dari 16

Daerah Kabupaten, 6 Daerah Kota, 447 Kecamatan, 5.347 Desa dan 399 Kelurahan.

Jawa Barat merupakan salah satu Propinsi di Indonesia yang memiliki alam dan

pemandangan yang indah serta memiliki berbagai potensi yang dapat diberdayakan,

antara lain menyangkut Sumber Daya Air, Sumber Daya Alam dan Pemanfaatan Lahan,

Sumber Daya Hutan, Sumber Daya Pesisir dan Laut serta Sumber Daya Perekonomian.