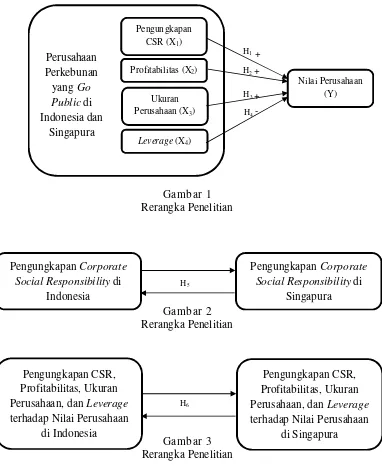

ANALISIS PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY, PROFITABILITAS, UKURAN PERUSAHAAN, DAN LEVERAGE TERHADAP NILAI PERUSAHAAN (Studi Empiris pada Perusahaan Perkebunan yang Go Public di Indonesia dan Singapura Tahun 2013-2015)

Teks penuh

Gambar

Garis besar

Dokumen terkait

Menyatakan bahwa skripsi ini dengan judul: “ Pengaruh Media Exposure, Ukuran Perusahaan, Leverage dan Struktur Kepemilikan Saham terhadap Pengungkapan Corporate

Analisis Pengaruh Faktor Profitabilitas, Ukuran Perusahaan, Dewan Komisaris, dan Leverage Terhadap Tingkat Pengungkapan Corporate Social Responsibility (Studi Pada

Hasil penelitian menunjukkan bahwa secara simultan ukuran perusahaan, profitabilitas dan profile perusahaan mempunyai pengaruh terhadap pengungkapan corporate social

“P engaruh Leverage, Ukuran Perusahaan, dan Profitabilitas Terhadap Luasnya Pengungkapan Corporate Social Responsibility (Studi Pada Perusahaan Consumers Goods Yang

Judul : Pengaruh Profitabilitas, Leverage, Ukuran Perusahaan dan Kepemilikan Asing Terhadap Corporate Social Responsibility.. Disetujui dan diterima baik

Dengan ini menyatakan bahwa judul skripsi “ Analisa Pengaruh Ukuran Perusahaan (Size), Profitabilitas dan Leverage Terhadap Corporate Social Responsibility (CSR) (Studi

PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY, PROFITABILITAS, LEVERAGE, DAN UKURAN PERUSAHAAN TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN INDUSTRI BARANG KONSUMSI

Guna penelitian ini adalah untuk mengidentifikasi dan menganalisis mengenai pengaruh ukuran perusahaan, profitabilitas dan leverage terhadap pengungkapan corporate