PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN, KOMITMEN ORGANISASI, DAN KETIDAKPASTIAN LINGKUNGAN TERHADAP

KINERJA MANAJERIAL PADA KOPERASI DI WILAYAH TANGERANG SELATAN

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana

Oleh: Reni Anggraini NIM: 109082000054

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Reni Anggraini

2. Tempat, Tanggal Lahir : Cianjur, 10 Agustus 1992

3. Alamat : Jl. Dr Setia Budi No.31 Pamulang Timur

Tangerang Selatan, 15419

4. Telepon : 085782107238

5. Email : anggrainireni92@yahoo.com

II. PENDIDIKAN

1. MI Assadatudarain I Pamulang Tahun 1997-2003

2. MTS Daarul Hikmah Tahun 2003-2004

3. MTS Khazanah Kebajikan Tahun 2004-2006

4. SMK Khazanah Kebajikan Tahun 2006-2009

5. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2009-2013

III. PENDIDIKAN NON FORMAL

1. Kursus Bahasa Inggris (LPIKK), 2006-2009

2. Kursus Matematika (LPIKK), 2006-2009

IV. PENGALAMAN ORGANISASI

1. Divisi Ekstrakurikuler MTS DAARUL HIKMAH periode 2003-2004

2. Ketua Angkatan MTS Khazanah Kebajikan tahun 2006

3. Divisi Pendidikan SMK Khazanah Kebajikan peride 2007-2008

4. Divisi Bahasa ORSANKHA periode 2008-2009

5. Divisi BIUS (Bisnis dan Usaha) BEMJ Akuntansi UIN Syarif Hidayatullah periode

2010-2011

V. SEMINAR DAN WORKSHOP

1. Think Acct 2009, “To Be Happy In Community Of Accounting”, 31 Oktober-1

November 2009

2. Insurance Goes To Campus, “Peran Asuransi Dalam Era Globalisasi” 26 Mei 2010

3. Company Visit 2010, “Visit to Bursa Efek Indonesia & Museum Bank Indonesia, 28

Desember 2010

4. Tax Intercollegiate Forum 2011, “Revealing the Newest Regulation of Tax Holiday

VI. LATAR BELAKANG KELUARGA

1. Ayah : Dedi Jubaidi

2. Tempat, Tanggal Lahir : Sukabumi, 20 November 1960

3. Ibu : Rohayati

4. Tempat, Tanggal Lahir : Cianjur, 01 Januari 1964

5. Alamat : Jl. Dr Setia Budi N0.31 Pamulang Timur

6. Telepon : 081585334935

INFLUENCE OF BUDGET PARTICIPATION, ORGANIZATIONAL COMMITMENT, AND ENVIRONMENTAL UNCERTAINTY TO MANAGERIAL PERFORMANCE AT

COOPERATIVE IN SOUTH TANGERANG AREAS

ABSTRACT

This research purposed to examine the effect of budget participation, organizational commitment, and environmental uncertainty to managerial performance. Respondents in this research were managements who work in cooperative in south Tangerang areas. Based on purposive sampling method, total sample in this research was 75 respondents of 15 cooperatives in south Tangerang areas. Hypothesis in this research used multiple regression analysis.

The results of this research indicate that budget participation is not significant effect on managerial performance, and organizational commitment and environmental uncertainty positive and significant effect on managerial performance.

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN, KOMITMEN ORGANISASI, DAN KETIDAKPASTIAN LINGKUNGAN TERHADAP KINERJA MANAGERIAL

PADA KOPERASI DI WILAYAH TANGERANG SELATAN

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh partisipasi penyusunan anggaran, komitmen organisasi, dan ketidakpastian lingkungan terhadap kinerja manajerial. Responden dalam penelitian ini adalah pengurus yang bekerja di koperasi di wilayah Tangerang Selatan. Berdasarkan metode purposive sampling, total sampel dalam penelitian ini adalah 75 responden dari 15 Koperasi di wilayah Tangerang Selatan. Hipotesis dalam penelitian ini menggunakan analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa partisipasi penyusunan anggaran tidak berpengaruh signifikan terhadap kinerja manajerial, dan komitmen organisasi dan ketidakpastian linbgkungan berpengaruh positif dan signifikan terhadap kinerja manajerial.

KATA PENGANTAR

Segala puji bagi Allah S.W.T yang telah memberikan rahmat dan karunia- Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Partisipasi Penyusunan Anggaran, Komitmen Organisasi, dan Ketidakpastian Lingkungan Terhadap Kinerja Manajerial”. Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terimakasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Allah SWT atas rahmat dan karunia-Nya yang diberikan kepada penulis sehingga dapat menyelesaikan skripsi ini.

2. Kedua orang tua yang telah memberikan semangat serta doa yang tiada henti-hentinya kepada penulis.

3. Keluarga yang telah menyemangati dan memberikan banyak inspirasi dalam menyelesaikan skripsi ini.

4. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan bisnis UIN Syarif Hidayatullah Jakarta.

5. Ibu Dr. Rini selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Bapak Hepi Prayudiawan SE,Ak, M.Si selaku Sekretaris Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

7. Bapak Dr.Yahya Hamja selaku dosen Pembimbing Skripsi I yang telah bersedia memberikan waktunya yang sangat berharga untuk membimbing penulis selama menyusun skripsi.

8. Ibu Erika Amelia SE., M.Si selaku dosen Pembimbing Skripsi II yang telah bersedia meluangkan waktu, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini. 9. Seluruh staf pengajar dan karyawan Universitas Islam Negeri yang telah memberikan

bantuan kepada penulis.

11. Sahabat Eight Suja: Syauffa, Meisari, Willya Randika, M. Reza, Septian, Khairul yang tidak bosan-bosan mendengarkan keluhan dan memberikan pendapat kepada penulis.

12. Kekasih tercinta Alpiaris yang selalu berada disamping penulis dalam keadaan apapun, terimakasih atas dukungannya dan selalu memberikan pendapat kepada penulis.

13. Sahabat seperjuangan Meiysa Magi, Dhellia Eka, Lira, Fiky, Eko, Danang, Wayan, Ranti yang selalu saling mendukung dan mamberi masukan dalam perjuangan skripsi ini.

13. Teman-teman Akuntansi B angkatan 2009 yang telah menemani baik suka maupun duka. 14. Seluruh keluarga Yayasan Khazanah Kebajikan yang selalu memberikan motivasi dan

dukungan dalam menyelesaikan skripsi ini.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, 20 Agustus 2013

DAFTAR ISI

Keterangan Halaman

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJI KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJI SKRIPSI ... iv

C. Tujuan dan Manfaat Penelitian ... 8

1. Tujuan Penelitian ... 8

2. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

A. Tinjauan Literatur ... 10

1. Anggaran (Budget) ... 10

2. Partisipasi Penyusunan Anggaran ... 14

3. Komitmen Organisasi ... 16

4. Ketidakpastian Lingkungan ... 19

5. Kinerja Manajerial ... 21

C. Kerangka Pemikiran dan Perumusan Hipotesis ... 29

1. Pengaruh antara partisipasi penyusunan anggaran dengan kinerja manajerial ... 29

2. Pengaruh antara komitmen organisasi dengan kinerja manajerial ... 30

3. Pengaruh antara ketidakpastian lingkungan dengan kinerja manajerial ... 30

4. Pengaruh partisipasi penyusunan anggaran, komitmen organisasi, dan ketidakpastian lingkungan terhadap kinerja manajerial ... 32

Kerangka Pemikiran ... 34

D. Operasionalisasi Variabel Penelitian ... 37

1. Partisipasi Penyusunan Anggaran ... 37

2. Komitmen Organisasi ... 38

3. Ketidakpastian Lingkungan ... 38

4. Kinerja Manajerial ... 39

A. Sekilas Gambaran Umum Objek penelitian ... 49

1. Tempat dan Waktu Penelitian ... 49

2. Karakteristik Profil Responden ... 52

B. Hasil Uji Instrumen Penelitian ... 57

2. Hasil Uji Kualitas Data ... 58

3. Hasil Uji Asumsi Klasik ... 63

4. Hasil Uji Hipotesis ... 67

BAB V PENUTUP ... 78

A. Kesimpulan ... 78

B. Implikasi ... 79

C. Keterbatasan ... 82

D. Saran ... 82

Daftar Pustaka ... 84

Daftar Tabel

No Keterangan Halaman

2.1 Penelitian Terdahulu ... 24

3.1 Operasionalisasi Variabel Penelitian ... 40

4.1 Data Sampel Penelitian ... 51

4.2 Data Distribusi Sampel Penelitian ... 51

4.3 Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin ... 53

4.4 Hasil Uji Deskripsi Responden Berdasarkan Usia ... 53

4.5 Hasil Uji Deskripsi Responden Berdasarkan Posisi Terakhir ... 54

4.6 Hasil Uji Deskripsi Responden Berdasarkan Pendidikan Terakhir ... 55

4.7 Hasil Uji Deskripsi Responden Berdasarkan Lama Bekerja ... 56

4.8 Hasil Uji Statistik Deskriptif ... 57

4.9 Hasil Uji Validitas Partisipasi Penyusunan Anggaran ... 59

4.10 Hasil Uji Validitas Komitmen Organisasi ... 59

4.11 Hasil Uji Validitas Ketidakpastian Lingkungan ... 60

4.12 Hasil Uji Validitas Kinerja Manajerial ... 61

4.13 Hasil Uji Reliabilitas ... 61

4.14 Hasil Uji Multikolonieritas ... 63

4.15 Hasil Uji Normalitas ... 65

4.16 Hasil Uji Koefisien Determinasi (R2) ... 67

4.17 Hasil Uji Statistik F ... 69

Daftar Gambar

No Keterangan Halaman

2.1 Skema Kerangka Pemikiran ... 34

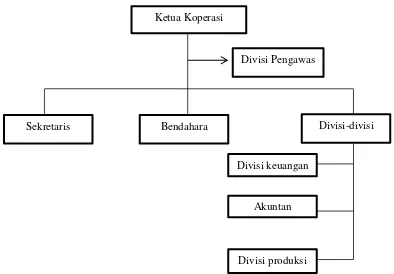

4.1 Gambar Struktur Organisasi Koperasi ... 49

4.2 Hasil Uji Normalitas Menggunakan Grafik P-Plot ... 64

Daftar Lampiran

No Keterangan Halaman

1 Surat Penelitian ... 88

2 Surat Keterangan Riset ... 95

3 Kuesioner Peneitian ... 105

4 Daftar Jawaban Responden ... 114

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Koperasi sebagai gerakan ekonomi yang tumbuh di masyarakat

merupakan organisasi swadaya yang lahir atas kehendak, kekuatan dan

partisipasi masyarakat dalam menentukan tujuan, sasaran kegiatan serta

pelaksanannya. Keberadaan koperasi sebagai wadah untuk mewujudkan

kesejahteraan bersama bagi seluruh rakyat Indonesia, sejalan dengan nilai

yang terkandung dalam pasal 33 ayat 1 Undang-Undang Dasar 1945.

Secara kualitatif koperasi mengalami kemajuan yang pesat seperti yang

tampak dari jumlah koperasi, jumlah anggota, total aktiva dan volume

usaha. Sampai saat ini jumlah koperasi yang terbanyak di Jawa Timur

(29.150 unit), Jawa Tengah (26.604 unit), Jawa Barat (23.848 unit).

Berikutnya Sumatra Utara (10.879 unit), Sulawesi Selatan (8.044 unit),

DKI Jakarta (7.663 unit), Nangroe Aceh Daroesalam (7.079 unit), Banten

(6.056 unit), Sulawesi Utara (5.766 unit), dan Kalimantan Timur (5.338

unit).

Sementara berdasarkan jenisnya, jumlah koperasi konsumen yang

terbesar (75,68 persen). Berikutnya koperasi produsen (17,98 persen),

simpan pinjam (4,53 persen), pemasaran (1,24 persen), dan jasa (0,56

persen). Jumlah anggotanya pun bertambah dari 29.240.271 orang (2009),

(2012). Sedangkan tenaga kerjanya dari 357.330 orang (2009), 358.768

orang (2010), 377.238 orang (2011), ke 425.822 orang (2012). Dimana

pekerja koperasi itu seperti manajer, pegawai. Sebagian anggota koperasi

terserap menjadi anggota koperasi. Namun diakui dari peningkatan

tersebut masih ada yang mengalami break disebabkan para pengurusnya

berpikir tentang berbagai hal sehingga belum sempat memberdayakan

koperasi yang dipimpinnya (http://finance.detik.com/read/2013/07/12).

Tugas untuk melakukan evaluasi kinerja manajerial merupakan fungsi

yang penting dalam suatu organisasi. Penyusunan program dan

mengembangkan sistem anggaran adalah merupakan langkah kritis dalam

perencanaan kegiatan organisasi, baik organisasi perusahaan, sosial,

pemerintah, maupun dalam skala individu (Hasyim, 2001). Berdasarkan

dari teori tersebut dan dihubungkan dengan fenomena-fenomena yang

dihadapi Indonesia yang berkaitan dengan koperasi akan berdampak

terhadap target pemerintah. Dengan pengamatan yang berdasarkan pada

fenomena dasar yang dihadapi koperasi mengenai lemahnya membuat

perencanaan bisnis (pengamatan terhadap potensi, perubahan pengurus

internal, penyalahgunaan dana, dan tidak meratanya klasifikasi

Seiring dengan fenomena diatas maka menurut M.Rawan Raharjo

(2002) bahwa dalam berbagai survey yang dilakukan, ditemukan persepsi

industri kecil dan koperasi mengenai masalah utama yang dihadapi, yaitu

modal. Kemudian masalah ini dijawab dengan Peraturan Bank Indonesia

(PBI) No.14/22/PBI/2012 tentang peningkatan pemberian dana kredit

usaha kecil dan koperasi, yang mengindikasikan bahwa peluang

mendapatkan modal usaha sangat besar.

Perusahaan tumbuh dan berkembang seiring dengan semakin

meningkatnya aktivitas yang dijalankan oleh perusahaan. Perkembangan

tersebut memerlukan anggaran sebagai alat yang digunakan manajemen

untuk dapat mencapai tujuan perusahaan dan memenangkan persaingan

yang senantiasa berubah. Penyusunan anggaran yang melibatkan berbagai

pihak manajer secara umum memainkan peran dalam mempersiapkan dan

mengevaluasi berbagai alternatif dan tujuan anggaran sehingga dengan

adanya partisipasi dalam penyusunan anggaran diharapkan kepuasan kerja

dan kinerja manajer dapat meningkat.

Dalam usaha untuk mempertahankan dan mengembangkan

perusahaan, manajer sangat memerlukan alat yang dapat membantu dalam

perencanaan dan pengalokasian sumber daya yang terbatas. Salah satu alat

yang dapat digunakan untuk membantu perencanaan, koordinasi dan

penilaian kinerja adalah anggaran (Isti Rahayu, 1999). Lebih lanjut Isti R

mengatakan bahwa proses penyusunan anggaran pada dasarnya

organisasi diberi peran untuk melaksanakan kegiatan pencapaian sasaran

yang ditetapkan oleh anggaran. Sehingga dalam proses penyusunan

anggaran melibatkan berbagai tingkatan manajemen baik itu manajemen

tingkat atas (top level management) sampai manajemen tingkat bawah

(lower level management). Siegel (1989) menyatakan bahwa anggaran

mempunyai dampak langsung terhadap perilaku manusia, terutama bagi

orang yang terlibat langsung dalam proses penyusunan/perancangan

anggaran. Manajer oleh perusahaan karena ia merasa diminta

pertimbangannya dan dilibatkan langsung dalam penentuan rencana

perusahaan dimasa yang akan datang. Sehingga akan mendorong para

manajer untuk mencapai sasaran perusahaan dan ia tidak akan merasa

terpaksa dan terbebani dalam melaksanakan anggaran tersebut. Oleh

karena itu partisipasi dalam penentuan anggaran yang melibatkan berbagai

tingkat manjemen sangat diperlukan.

Hubungan pekerjaan antara karyawan dan manajemen juga dapat

membuat dampak penting untuk mencapai keefektifan organisasi (Sunarto,

2005). Oleh karena itu, kinerja manajerial menjadi suatu hal yang sangat

menentukan kelanjutan hidup perusahaan di Era globalisasi ini.

Sistem anggaran yang ada pada saat ini ternyata menimbulkan

ketidakpuasan terhadap karyawan. Partisipasi dalam penyusunan anggaran

terjadi apabila dalam kegiatan penganggaran bawahan diperbolehkan

untuk ikut berpartisipasi menyusunnya. Dalam penyusunan anggaran, top

mencerminkan kebutuhan dan kepentingan seluruh anggota. Hal inilah

yang mendorong munculnya anggaran partisipatif (Argyris, 1952).

(Argyris, 1952) menyarankan perlunya keikutsertakan manajemen level

yang lebih rendah dalam proses penyusunan anggaran. Para bawahan yang

dilibatkan dalam penyusunan anggaran akan mempunyai tanggungjawab

dan konsekuensi moral serta pengetahuan mengenai usaha yang akan

dilakukan untuk meningkatkan kinerja sesuai dengan yang telah

ditargetkan.

Dengan adanya variabel komitmen organisasi menyebabkan kinerja

lebih terlihat sehingga setiap karyawan berusaha untuk bekerja sesuai

dengan sasarn dan target perusahaan,karena komitmen organisasi

menunjukkan keyakinan dan dukungan yang kuat terhadap nilai dan

sasaran (goal) yang ingin dicapai oleh organisasi (Mowday et al dalam

Darlis (2002). Komitmen organisasi yang kuat di dalam individu akan

menyebabkan individu berusaha keras mencapai tujuan organisasi sesuai

dengan tujuan perusahaan sehingga dapat meningkatkan kinerja para

karyawan di perusahaan. Bawahan yang memiliki tingkat komitmen

organisasi yang tinggi akan memiliki pandangan positif dan lebih berusaha

berbuat yang terbaik demi kepentingan organisasi (Porter et al, 1974).

Sebaliknya, individu dengan komitmen rendah akan mementingkan

dirinya atau kelompoknya. Dia tidak memiliki keinginan untuk

terjadinya penyalahgunaan anggaran apabila dia terlibat dalam

penyusunan anggaran.

Ketidakpastian lingkungan adalah variabel lain yang dipertimbangkan

dalam penelitian ini. Ketidakpastian lingkungan yang tinggi didefinisikan

sebagai rasa ketidakmampuan individu untuk memprediksi sesuatu yang

terjadi di lingkungan secara akurat (Miliken, 1987). Ketidakpastian

lingkungan merupakan salah satu faktor yang sering menyebabkan

organisasi melakukan penyesuaian terhadap kondisi organisasi dengan

lingkungan. Seseorang mengalami ketidakpastian karena merasa tidak

memiliki informasi yang cukup untuk memprediksi keadaan pada masa

yang akan datang. Bagi suatu organisasi, sumber utama ketidakpastian

berasal dari lingkungan yang meliputi pesaing, konsumen, pemasok,

regulator, dan tekhnologi yang dibutuhkan (Kren dan Kerr, 1993;

Wartono, 1998 dalam Asriningati, 2006). Gul dan Chia (1994) dalam

Dwirandra (2007) menyatakan bahwa ketika persepsi ketidakpastian

lingkungan tinggi, organisasi membutuhkan tambahan informasi untuk

mengantisipasi kompleksitas lingkungan. Semakin canggih laporan yang

dihasilkan dari informasi sistem akuntansi manajemen akan dapat lebih

membantu mengurangi ketidakpastian dan memperbaiki kinerja manajerial

(Dwirandra, 2007).

Ketidakpastian lingkungan rendah mendorong terjadinya

penyalahgunaan anggaran dan menyebabkan kinerja manajerial menjadi

informasi. Walaupun pada kondisi ketidakpastian rendah informasi mudah

diperoleh, kemampuan analisis atasan tetap terbatas. Atasan tidak

sepenuhnya dapat mengakses dan memproses informasi terutama

informasi teknis yang lebih dikuasai bawahan yang membidanginya.

Atasan perlu bantuan bawahan untuk memproses informasi agar

menghasilkan analisis yang akurat. Kondisi ini dapat dimanfaatkan

bawahan untuk melakukan tindakan. Dari variabel tersebut, peneliti

mempunyai keinginan untuk mengetahui apakah partisipasi penyusunan

anggaran, komitmen organisasi, dan ketidakpastian lingkungan

mempengaruhi kinerja manajerial, dan manakah variabel yang paling

mempengaruhi diantara ketiganya. Berdasarkan hal tersebut, maka peneliti

melakukan penelitian yang berjudul “Pengaruh Partisipasi Penyusunan

Anggaran, Komitmen Organisasi, dan Ketidakpastian Lingkungan terhadap Kinerja Manajerial”

Penelitian ini merupakan pengembangan dari penelitian sebelumnya,

yaitu penelitian yang dilakukan oleh Kadek Juli Suardana dan I Ketut

Suryanawa (2010). Perbedaan penelitian ini dengan penelitian sebelumnya

adalah sebagai berikut:

1. Variabel yang digunakan peneliti terdahulu adalah Partisipasi

Penyusunan Anggaran sebagai variabel independen dan Kinerja

Manajerial sebagai variabel dependen, serta Komitmen Organisasi

sebagai variabel moderasi. Sedangkan, dalam penelitian ini peneliti

Ketidakpastian Lingkungan. Penelitian saat ini juga tidak

menggunakan Komitmen Organisasi sebagai variabel independen.

2. Populasi dalam penelitian ini adalah Koperasi-koperasi yang berada di

wilayah Tangerang Selatan. Sedangkan, populasi penelitian

sebelumnya adalah Satuan Kerja Perangkat Daerah (SKPD) Dinas

Kabupaten Bandung.

B. Perumusan Masalah

Berdasarkan latar belakang di atas maka rumusan permasalahan yang

hendak diteliti dalam penelitian ini adalah sebagai berikut:

1. Apakah partisipasi penyusunan anggaran berpengaruh signifikan

terhadap kinerja manajerial?

2. Apakah komitmen organisasi berpengaruh signifikan terhadap kinerja

manajerial?

3. Apakah ketidakpastian lingkungan berpengaruh signifikan terhadap

kinerja manajerial?

4. Apakah partisipasi penyusunan anggaran, komitmen organisasi, dan

ketidakpastian lingkungan bersama-sama berpengaruh secara

signifikan terhadap kinerja manajerial?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk

menemukan bukti empiris mengenai:

b. Komitmen organisasi terhadap kinerja manajerial.

c. Ketidakpastian lingkungan terhadap kinerja manajerial.

d. Partisipasi penyusunan anggaran, komitmen organisasi, dan

ketidakpastian lingungan bersama-sama terhadap kinerja manajerial.

2. Manfaat Penelitian a. Kontribusi Teoritis

1) Peneliti berikutnya, penelitian ini bermanfaat sebagai bahan

referensi bagi pihak-pihak yang akan melaksanakan penelitian

lebih lanjut mengenai topik ini dan pembanding untuk

menambah ilmu pengetahuan.

2) Penulis, sebagai sarana untuk memperluas wawasan serta

menambah referensi mengenai akuntansi manajemen, terutama

tentang kinerja manajerial koperasi sehingga diharapkan dapat

bermanfaat bagi penulis di masa yang akan datang.

b. Kontribusi Praktis

1) Koperasi, sebagai tinjauan yang diharapkan dapat dijadikan

informasi untuk meningkatkan kinerjanya.

2) Pengguna koperasi, diharapkan dapat bermanfaat dalam

menilai pengaruh partisipasi penyusunan anggaran, komitmen

organisasi, dan ketidakpastian lingkungan terhadap kinerja

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur 1. Anggaran (Budget)

a. Pengertian Anggaran (Budget)

Anggaran (budget) menurut M. Nafarin (2004:12) adalah

sebagai berikut:

“Suatu rencana keuangan periodik yang disusun berdasarkan

program yang telah disahkan. Anggaran (budget) merupakan

rencana tertulis mengenai kegiatan suatu organisasi yang

dinyatakan secara kuantitatif dan umumnya dinyatakan dalam

satuan uang untuk jangka waktu tertentu.” Jadi anggaran bukan

tujuan dan tidak dapat menggantikan manajemen. Dalam

penyusunan anggaran perlu dipertimbangkan faktor-faktor berikut:

1) Pengetahuan tentang tujuan dan kebijakan umum perusahaan.

2) Data tahun-tahun sebelumnya.

3) Kemungkinan perkembangan kondisi ekonomi.

4) Pengetahuan tentang taktik, strategi pesaing, dan gerak-gerik

pesaing.

5) Kemungkinan adanya perubahan kebijakan pemerintah.

Penganggaran (budgeting) menurut Sony Yuwono, dkk

(2005:29) adalah proses penerjemahan rencana aktivitas ke dalam

rencana keuangan (budget). Dalam makna yang lebih luas,

penganggaran meliputi penyiapan, pelaksanaan, pengendalian, dan

pertanggungjawaban anggaran yang biasa dikenal dengan siklus

anggaran. Dengan demikian, penganggaran perlu adanya

standarisasi dalam berbagai formulir, dokumen, instruksi dan

prosedur karena menyangkut dan terkait dengan operasional

perusahaan sehari-hari.

b. Tujuan Anggaran

Ada beberapa tujuan disusunnya anggaran menurut M. Nafarin

(2004:15), antara lain:

1) Digunakan sebagai landasan yuridis formal dalam memilih

sumber dan investasi dana.

2) Memberikan batasan atas jumlah dana yang dicari dan

digunakan.

3) Merinci jenis sumber dana yang dicari maupun jenis investasi

dana, sehingga dapat memudahkan pengawasan.

4) Merasionalkan sumber dan investasi dana agar dapat mencapai

hasil yang maksimal.

5) Menyempurnakan rencana yang telah disusun, karena dengan

6) Menampung dan menganalisis serta memutuskan setiap usulan

yang berkaitan dengan keuangan.

c. Manfaat dan Kelemahan Anggaran

Anggaran mempunyai banyak manfaat menurut M. Nafarin

(2004:15), antara lain:

1) Segala kegiatan dapat terarah pada pencapaian tujuan bersama.

2) Dapat digunakan sebagai alat menilai kelebihan dan

kekurangan pegawai.

3) Dapat memotivasi pegawai.

4) Menimbulkan rasa tanggung jawab pada pegawai.

5) Menghindari pemborosan dan pembayaran yang kurang perlu.

6) Sumber daya, seperti tenaga kerja, peralatan, dan dana dapat

dimanfaatkan seefisien mungkin.

7) Alat pendidikan bagi para manajer.

Anggaran menurut M. Nafarin (2004:16) selain mempunyai

banyak manfaat, juga memiliki kelemahan, antara lain:

1) Anggaran dibuat berdasarkan taksiran dan asumsi, sehingga

mengandung unsure ketidakpastian.

2) Menyusun anggaran yang cermat memerlukan waktu, uang,

dan tenaga yang tidak sedikit, sehingga tidak semua perusahaan

mampu menyusun anggaran secara lengkap (komprehensif) dan

3) Pihak yang merasa dipaksa untuk melaksanakan anggaran

dapat menggerutu dan menentang, sehingga pelaksanaan

anggaran dapat menjadi kurang efektif.

d. Prosedur Penyusunan Anggaran

Menurut Ida Bagus Agung D. (2010:14) Ada dua prosedur penyusunan anggaran yang biasanya digunakan suatu organisasi,

yaitu:

1) Top – Down Budgeting adalah prosedur penyusunan anggaran

dimana anggaran ditentukan oleh manajemen puncak dengan

sedikit atau bahkan tidak ada konsultasi dengan manajemen.

2) Bottom – Up Budgeting adalah prosedur penyusunan anggaran

dimana anggaran akan disiapkan oleh pihak yang akan

melaksanakan anggaran tersebut. Kemudian diberikan kepada

pihak yang lebih tinggi untuk mendapat persetujuan.

3) Participative Budget (anggaran partisipasi) Pendekatan

penganggaranyang melibatkan manajer level menengah dalam

pembuatan estimasi anggaran disebut participative budget.

Anggaran partisipasi adalah anggaran yang dibuat dengan

kerjasama dan partisipasi penuh dari manajer pada semua

tingkatan. Sejumlah keunggulan yang biasanya diungkapkan

atas anggaran partisipasi adalah :

a) Setiap orang pada semua tingkatan diakui sebagai anggota

manajer puncak.

b) Orang yang berkaitan langsung dengan suatu aktivitas

mempunyai kedudukan terpenting dalam pembuatan

estimasi anggaran.

c) Orang lebih cenderung untuk mencapai anggaran yang

penyusunnya melibatkan orang tersebut.

d) Suatu anggaran partsipasi mempunyai system kendali

sendiri yang unik sehingga jika mereka tidak mencapai

anggaran, maka yang harus mereka salahkan adalah

anggaran partisipasi.

2. Partisipasi Penyusunan Anggaran

Partisipasi Menurut Ida Bagus Agung D (2010:80) menjelaskan sebagai berikut :

“Adanya keterlibatan upaya dan input oleh manajer dalam penyusunan

anggaran.”

Dari penjelasan di atas dapat disimpulkan bahwa dalam

penyusunan anggaran setiap manajer ikut berpartisipasi dan dapat

mengemukakan pendapat yang akan disampaikan untuk mencapai

tujuan yang akan dicapai dalam tanggung jawab masing-masing.

Proses penyusunan anggaran bisa dari atas ke bawah (Top Down),

bisa juga sebaliknya yaitu dari bawah ke atas (Bottom Up) dan adapula

yang menggunakan gabungan keduanya. Partisipasi dalam penyusunan

pertimbangan dan usulan dari bawahan kepada pimpinan dalam

mempersiapkan dan merevisi anggaran.

Penerapan partisipasi dalam penyusunan anggaran memberikan

banyak manfaat antara lain Ida Bagus Agung D (2010:22):

a. Partisipasi akan menaikkan rasa kebersamaan dalam kelompok,

yang akibatnya akan menaikkan kerjasama anggota kelompok di

dalam penetapan sasaran.

b. Partisipasi dapat mengurangi rasa tertekan akibat adanya anggaran.

c. Partisipasi dapat mengurangi rasa ketidaksamaan di dalam alokasi

sumber daya diantara bagian-bagian organisasi.

Prasyarat Partisipasi Menurut Ida Bagus Agung D (2010:22)

adalah sebagai berikut :

a. Waktu yang cukup untuk berpartisipasi.

b. Relevan dengan kepentingan pegawai.

c. Kemampuan pegawai memadai untuk menangani bidang garapan

partisipasi.

d. Kemampuan berkomunikasi timbal balik.

e. Tidak timbul perasaan terancam bagi kedua belah pihak.

f. Masih dalam bidang keleluasaan pekerjaan.

Hal – hal tersebut menunjukkan bahwa partisipasi lebih berhasil

dalam situasi tertentu ketimbang situasi yang lain dan dalam situasi

3. Komitmen Organisasi

a. Pengertian Komitmen Organisasi

Menurut Steven L. Mcshane (2005:126) komitmen organisasi

adalah:

“Organizational commitment refers to the employee’s emotional

attachment to identification with, and involvement in a particular

organization.”

Dimaksudkan bahwa komitmen organisasi mengacu pada

keterikatan emosional karyawan untuk identifikasi dan terlibat

dalam organisasi tertentu.

Komitmen organisasional merupakan komitmen seseorang

terhadap organisasi tempatnya bekerja. Komitmen seseorang

terhadap organisasi merupakan salah satu jaminan untuk menjaga

kelangsungan organisasi tersebut, seseorang yang bergabung dalam

organisasi pada sebuah perusahaan dituntut adanya komitmen

dalam dirinya (Luthans, 1992 dalam Setiadi 2004:22).

Komitmen organisasi juga didefinisikan sebagai tingkat

dimana seseorang mengaitkan dirinya kepada pekerjaannya, secara

aktif berpartisipasi di dalamnya, dan menganggap kinerjanya

penting bagi nilai dirinya (Robbins, 2006). Organisasi yang

dianggap baik adalah organisasi yang dapat diakui keberadaannya

oleh masyarakat disekitarnya, karena memberikan kontribusi

seperti pengambilan sumber daya manusia dalam masyarakat

pengangguran. Organisasi sendiri terdiri dari beberapa bentuk yaitu

organisasi politik, sosial, mahasiswa, olahraga, sekolah, negara.

Berdasarkan beberapa pendapat tersebut maka dapat

disimpulkan bahwa komitmen organisasi sebagai sifat hubungan

antara karyawan dengan organisasi yang menyangkut rasa

mengidentifikasi dengan tujuan organisasi, rasa terlibat dengan

tugas organisasi dan rasa setia pada organisasi sehingga karyawan

tersebut bersedia untuk tetap aktif dalam organisasi.

b. Faktor-faktor yang mempengaruhi Komitmen Organisasi Menurut David (1997) dalam Sopiah (2008:35) mengemukakan

empat faktor yang mempengaruhi komitmen karyawan pada

organisasi, yaitu:

1) Faktor personal, misalnya usia, jenis kelamin, tingkat

pendidikan, pengalaman kerja, kepribadian, dan lain-lain.

2) Karakteristik pekerjaan, misalnya lingkup jabatan, tantangan,

konflik, peran, tingkat kesulitan dalam pekerjaan, dan lain-lain.

3) Karakteristik struktur, misalnya besar/kecilnya organisasi,

bentuk organisasi (sentralisasi/desentralisasi), kehadiran serikat

pekerja.

4) Pengalaman kerja, pengalaman kerja sangat berpengaruh

c. Jenis Komitmen Organisasi

Jenis komitmen menurut Allen dan Meyer dalam Ummi

Narimawati (2005:28) membedakan komitmen organisasi atas tiga

komponen yaitu:

1) Komponen efektif berkaitan dengan emosional, identifikasi dan

keterlibatan karyawan didalam suatu organisasi.

2) Komponen normative merupakan perasaan-perasaan karyawan

tentang tujuan yang harus diberikan kepada organisasi.

3) Komponen continuance berarti komponen berdasarkan persepsi

karyawan tentang kerugian yang akan dihadapinya jika ia

meninggalkan organisasi.

Meyer dan Alten dalam Umi Narimawati (2005:28),

berpendapat bahwa setiap komponen memiliki dasar yang berbeda.

Karyawan dalam komponen efektif tinggi, masih bergabung

dengan organisasi karena keinginan untuk tetap menjadi anggota.

Sementara itu karyawan dengan komponen continuance tinggi,

tetap bergabung dengan organisasi tersebut karena mereka

membutuhkan organisasi. Karyawan yang memiliki komponen

normative yang tinggi, tetap menjadi anggota organisai karena

mereka harus melakukannya. Setiap karyawan memiliki dasar dan

tingkah laku yang berbeda dengan karyawan yang berdasarkan

continuance, karyawan yang ingin menjadi anggota akan memiliki

organisasi.

Sebaliknya, mereka yang terpaksa menjadi anggota akan

menghindar kerugian finansial dan kerugian lain, sehingga

mungkin hanya melakukan usaha yang tidak maksimal, sementara

itu, komponen normatif yang berkembang sebagai hasil dari

pengalaman sosialisasi, tergantung dari jumlah apa perasaan

kewajiban yang dimiliki karyawan. Komponen normatif

menimbulkan perasaan kewajiban pada karyawan.

Berdasar uraian tersebut dapat disimpulkan bahwa komitmen

organisasi dapat dibedakan menjadi komitmen efektif, komitmen

berkesinambungan dan komitmen normatif. Komitmen efektif

menunjukkan keberadaan seseorang dalam organisasi oleh karena

hal tersebut memang diinginkan. Komitmen berkesinambungan

menunjukkan keberadaan seseorang dalam organisasi oleh karena

kebutuhan. Komitmen normatif menunjukkan keputusan seseorang

untuk tetap berada didalam organisasi oleh karena hal tersebut

dipandang sebagai suatu keharusan.

4. Ketidakpastian Lingkungan

Ketidakpastian lingkungan yang dimaksud adalah persepsi

responden atas ketidakmampuan individu untuk menilai probabilitas

dirinya sebesar keputusan yang telah dibuat, akan gagal atau berhasil

yang disebabkan karena kesulitan untuk memprediksi

Teori kontinjensi atas ketidakpastian lingkungan yang

dipersepsikan yang dipelopori oleh Burn & Stalker (1961) dalam

Oktavianus (2002:15), menyebutkan mencoba mengidentifikasi tipe

struktur dan praktik manajemen yang tepat untuk berbagai kondisi

yang lingkungannya berbeda. Kedua peneliti tersebut menyimpulkan

bahwa organisasi yang mekanis (dengan ciri pembagian tugas yang

spesifik dan tegas) tepat untuk lingkungan yang stabil sedangkan

organisasi yang organis (dengan ciri dan kontrol lebih sulit dalam

situasi operasi yang tidak pasti disebabkan oleh kejadian-kejadian

dimasa akan datang tidak dapat diprediksi.

Dalam kondisi ketidakpastian lingkungan yang dipersepsikan yang

tinggi, informasi merupakan komoditi yang sangat berguna sekali

dalam proses kegiatan perencanaan dan kontrol dalam suatu

organisasi. Informasi akuntansi manajemen yang andal (ditunjukkan

dengan tingkat ketersediaan informasi akuntansi manajemen) akan

memudahkan penyediaan informasi yang tepat waktu dan relevan,

dimana manajemen (manajer) memiliki tingkat kebutuhan informasi

yang berbeda. Heterogenitas dan dinamika lingkungan yang disebut

Simon (1987) dan Oktovianus (2002:16) sebagai sumber utama

ketidakpastian lingkungan, membutuhkan rentang sasaran yang

memungkinkan untuk dicapai. Hal ini disebabkan oleh kompleksitas,

keanekaragaman aktivitas yang tidak terduga, ketidakstabilan dan

tidak pasti respon yang cepat terhadap perubahan yang sulit diprediksi.

Semua itu disebabkan oleh pencapaian sasaran dalam kondisi yang

tidak menentu lebih besar tantangannya daripada kondisi stabil.

Umpan balik tepat waktu akan sangat diharapkan.

5. Kinerja Manajerial

a. Pengertian Kinerja Manajerial

Kinerja manajerial diartikan sebagai salah satu faktor penting dalam perusahaan, karena dengan meningkatnya kinerja manajerial

diharapkan akan dapat meningkatkan kinerja perusahaan. Kinerja

manajerial yang diperoleh manajer juga merupakan salah satu

faktor yang dapat dipakai untuk meningkatkan keefektifan

perusahaan. Kinerja manajerial menunjukkan kemampuan

manajemen dalam menjalankan fungsi manajemen yang

merupakan aktivitas bisnis, yang tentu selalu berkenaan dengan

pengambilan keputusan (Widarsono, 2007:45).

Kinerja merupakan hasil pekerjaan yang mempunyai

hubungan kuat dengan tujuan strategis organisasi, kepuasan

konsumen, dan memberikan kontribusi pada ekonomi (Amstrong

dan Baron, 1985 dalam Prof. Dr. Wibowo, SE,M.Phil 2007:2).

Dengan demikian, kinerja adalah tentang melakukan pekerjaan dan

hasil yang dicapai dari pekerjaan tersebut. Kinerja adalah tentang

Keberhasilan suatu organisasi dalam mencapai tujuan dan

memenuhi tanggung jawab sosialnya, sebagian besar tergantung

pada manajer. Apabila manajer mampu melakukan tugas-tugasnya

dengan baik, maka organisasi akan mampu mencapai sasaran dan

tujuan yang dikehendaki. Seberapa baik seorang manajer

melakukan perannya dalam mengerjakan tugas-tugas yang

merupakan isu utama yang banyak diperdebatkan dalam penelitian

akhir-akhir ini.

Narsa (2007:80) menyatakan kinerja manajerial adalah adalah

kinerja para individu dalam kegiatan manajerial. Kinerja personel

meliputi delapan dimensi yaitu:

1) Perencanaan, dalam arti kemampuan untuk menentukan tujuan,

kebijakan dan tindakan/pelaksanaan, penjadwalan kerja,

penganggaran, merancang prosedur, dan pemrograman.

2) Investigasi, yaitu kemampuan mengumpulkan dan

menyampaikan informasi untuk catatan, laporan, dan rekening,

mengukur hasil, menentukan persediaan, dan analisis

pekerjaan.

3) Pengkoordinasian, yaitu kemampuan melakukan tukar menukar

informasi dengan orang lain di bagian organisasi yang lain

untuk mengkaitkan dan menyesuaikan program, memberitahu

4) Evaluasi, yaitu kemampuan untuk menilai dan mengukur

proposal, kinerja yang diamati atau dilaporkan, penilaian

pegawai, penilaian catatan hasil, penilaian laporan keuangan,

pemeriksaan produk.

5) Pengawasan (supervisi), yaitu kemampuan untuk mengarahkan,

memimpin dan mengembangkan bawahan, membimbing,

melatih dan menjelaskan peraturan kerja pada bawahan,

memberikan tugas pekerjaan dan menangani bawahan.

6) Pengaturan staff (staffing), yaitu kemampuan untuk

mempertahankan angkatan kerja dibagian anda, merekrut,

mewawancarai dan memilih pegawai baru, menempatkan,

mempromosikan dan mutasi pegawai.

7) Negosiasi, yaitu kemampuan dalam melakukan pembelian,

penjualan atau melakukan kontrak untuk barang dan jasa,

menghubungi pemasok, tawar menawar dengan wakil penjual,

tawar-menawar secara kelompok.

8) Perwakilan (representatif), yaitu kemampuan dalam

menghadiri pertemuan-pertemuan dengan perusahaan lain,

pertemuan perkumpulan bisnis, pidato untuk acara-acara

kemasyarakatan, pendekatan kemasyarakatan, mempromosikan

tujuan umum perusahaan.

Kinerja (performance) adalah hasil yang dapat dicapai oleh

dengan wewenang dan tanggung jawab masing-masing, dalam

rangka mencapai tujuan organisasi. Seseorang yang memegang

posisi manajerial diharapkan mampu menghasilkan suatu kinerja

manajerial. Berbeda dengan kinerja karyawan yang umumnya

bersifat konkrit, kinerja manajerial adalah bersifat abstrak dan

kompleks (Mulyadi dan Johny, 2001:80).

b. Pentingnya Kinerja Manajerial

Menurut Mulyadi dan Johny (2001:80) menjelaskan pentingnya

kinerja manajerial sebagai berikut:

1) Memungkinkan tim manajemen yang bertanggung jawab

mewujudkan kinerja manajerial dapat bekerja in concert.

2) Memungkinkan setiap anggota tim melakukan alignment atas

kinerja yang dihasilkan dengan kinerja anggota tim yang lain.

3) Memungkinkan dilakukannya evaluasi terhadap konsistensi

kinerja manajerial.

4) Memungkinkannya dilakukannya evaluasi kekuatan dan

kelemahan setiap jika lingkungan bisnis menuntut perubahan

tertentu.

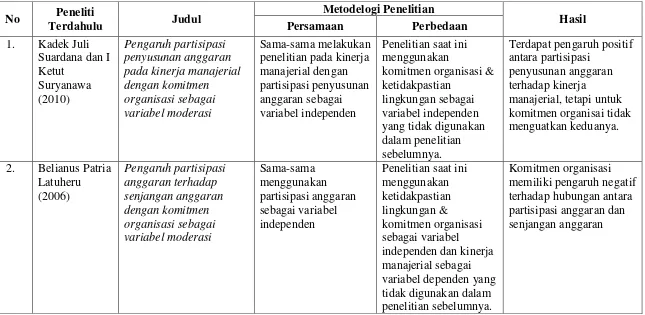

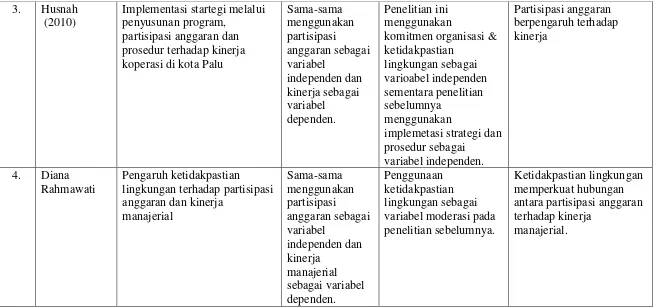

B. Hasil-hasil Penelitian Terdahulu

Adapun hasil-hasil sebelumnya dari penelitian-penelitian terdahulu

mengenai topik yang berkaitan dengan penelitian ini dapat dilihat dalam

Tabel 2.1

Hasil-hasil Penelitian Terdahulu

Tabel 2.1 Lanjutan koperasi di kota Palu

Sama-sama

Tabel 2.1 Lanjutan variabel moderasi dan senjangan anggaran yang tinggi, tingkat tinggi partsisipasi anggaran

C. Kerangka Pemikiran dan Perumusan Hipotesis

1. Pengaruh antara partisipasi penyusunan anggaran dengan kinerja manajerial

Peranan penyusunan anggaran terhadap kinerja, baik kinerja manajer,

karyawan dan perusahaan Menurut Hansen dan Mowen (2004:35)

mendefinisikan bahwa:

“Anggaran sering digunakan untuk menilai kinerja manajer, bonus,

kenaikan kerja dan promosi adalah semua hal yang dipengaruhi oleh

kemampuan seorang manajer. Untuk mencapai atau melampaui tujuan

yang direncanakan, oleh karena status keuangan seorang manajer dan karir

dapat berpengaruh, penyusunan anggaran dapat memiliki pengaruh

signifikan apakah pengaruh tersebut positif atau negatif tergantung

sebagian besar pada bagaimana anggaran tersebut digunakan.”

Menurut Hansen dan Mowen mendefinisikan bahwa partisipasi

penyusunan anggaran memungkinkan para manajer tingkat bawah untuk

turut serta dalam pembuatan anggaran. Peningkatan tanggung jawab dan

tantangan yang inheren dalam proses tersebut memberikan insentif non

uang yang mengarah pada tingkat kinerja yang lebih tinggi.

Partisipasi juga merupakan proses dimana individu-individu terlibat

langsung didalamnya dan mempunyai pengaruh pada penyusunan

anggaran. Partisipasi para manajer dalam proses penyusunan anggaran

serta bekerja sama dalam team guna mencapai tujuan perusahaan.

Sedangkan kinerja juga merupakan evaluasi terhadap pekerjaan yang

dilakukan lewat atasan langsung, teman, dirinya sendiri dan bawahan.

Jadi, dapat disimpulkan bahwa partisipasi penyusunan anggaran

memiliki keterkaitan. Keterkaitan tersebut dapat berdampak positif atau

negatif tergantung pada pihak yang melaksanakan dalam perusahaan.

H1 : Partisipasi penyusunan anggaran berpengaruh positif terhadap kinerja

manajerial

2. Pengaruh komitmen organisasi terhadap kinerja manajerial

Nouri dan Parker, (1998) dikutip dalam M. Yahya dkk, (2008)

menganalisis komitmen organisasi dalam pengaruhnya pada hubungan

partisipasi anggaran dan kinerja. Hasil penelitiannya menyatakan bahwa

komitmen organisasi dan kinerja memiliki hubungan positif dan

signifikan. Semakin tinggi komitmen terhadap organisasi, manajer merasa

memiliki organisasi tempatnya bekerja sehingga membuat manajer akan

memberikan hasil upaya dan kinerja yang lebih baik. Hipotesis hubungan

antara komitmen organisasi dan kinerja adalah sebagai berikut:

H2 : Komitmen organisasi berpengaruh positif terhadap kinerja manajerial

2. Pengaruh ketidakpastian lingkungan terhadap kinerja manajerial Menurut Miliken (1987) dalam Lena (2009), ketidakpastian

Lingkungan dapat diartikan sebagai rasa ketidakmampuan individu dalam

dihadapi merupakan salah satu faktor yang mempengaruhi keberhasilan

perusahaan. Semakin tinggi kemampuan dalam memprediksi, maka

semakin rendah tingkat ketidakpastian lingkungan yang dihadapi.

Dwirandra (2007) melakukan penelitian tentang pengaruh

ketidakpastian lingkungan terhadap kinerja manajerial. Dari hasil

penelitiannya disimpulkan bahwa ketidakpastian lingkungan berpengaruh

terhadap kinerja manajerial.

Ketidakpastian lingkungan yang tinggi diidentifikasi sebagai faktor

penting karena kondisi demikian dapat menyulitkan perencanaan dan

pengendalian. Perencanaan menjadi bermasalah dalam situasi operasi

yang tidak pasti karena tidak terprediksinya kejadian masa mendatang. Ini

berarti bahwa semakin tinggi ketidakpastian lingkungan akan semakin

menurunkan kinerja manajerial.

Organisasi yang sukses akan selalu beradaptasi dengan

perubahan-perubahan lingkungannya dan secara proaktif merubah lingkungannya.

Organisasi harus mengelola ketidakpastian lingkungan untuk menjadi

efektif. Menurut Daft (2009), ada dua strategi dasar untuk mengatasi

ketidakpastian lingkungan yang tinggi yaitu mengadaptasi organisasi

dengan perubahan-perubahan lingkungan untuk membuatnya lebih

harmonis dengan kebutuhan-kebutuhan organisasi.

Bagi perusahaan, sumber utama ketidakpastian berasal dari

manajer akan mengalami kesulitan dalam membuat perencanaan dan

melakukan pengendalian terhadap perusahaan. Perencanaan akan menjadi

masalah dalam ketidakpastian karena peristiwa-peristiwa yang akan

datang tidak dapat diprediksi. Pengendalian terhadap aktivitas perusahaan

juga sulit dilakukan dalam suasana yang tidak pasti.

Ketidakpastian lingkungan yang tinggi diidentifikasi sebagai faktor

yang penting karena kondisi demikian dapat menyulitkan perencanaan dan

pengendalian. Perencanaan menjadi bermasalah dalam situasi operasi

yang tidak pasti karena tidak terprediksinya kejadian masa mendatang.

Dalam ketidakpastian lingkungan individu akan mengalami keterbatasan

sehingga tidak dapat mengetahui kegagalan atau keberhasilan terhadap

keputusan yang telah dibuat. Semakin tinggi kemampuan dalam

memprediksi, maka berarti semakin rendah tingkat ketidakpastian

lingkungan yang dihadapi.

H3 : Ketidakpastian lingkungan berpengaruh positif terhadap kinerja

manajerial.

3. Pengaruh partisipasi penyusunan anggaran, komitmen organisasi, dan ketidakpastian lingkungan terhadap kinerja manajerial

Partisipasi juga merupakan proses dimana individu-individu terlibat

langsung didalamnya dan mempunyai pengaruh pada penyusunan

anggaran. Partisipasi para manajer dalam proses penyusunan anggaran

serta bekerja sama dalam team guna mencapai tujuan perusahaan.

Sedangkan kinerja juga merupakan evaluasi terhadap pekerjaan yang

dilakukan lewat atasan langsung, teman, dirinya sendiri dan bawahan.

Nouri dan Parker, (1998) dikutip dalam M. Yahya dkk, (2008)

menganalisis komitmen organisasi dalam pengaruhnya pada hubungan

partisipasi anggaran dan kinerja. Hasil penelitiannya menyatakan bahwa

komitmen organisasi dan kinerja memiliki hubungan positif dan

signifikan. Semakin tinggi komitmen terhadap organisasi, manajer merasa

memiliki organisasi tempatnya bekerja sehingga membuat manajer akan

memberikan hasil upaya dan kinerja yang lebih baik.

Dwirandra (2007) melakukan penelitian tentang pengaruh ketidakpastian

lingkungan terhadap kinerja manajerial. Dari hasil penelitiannya

disimpulkan bahwa ketidakpastian lingkungan berpengaruh terhadap

kinerja manajerial.

Ketidakpastian lingkungan yang tinggi diidentifikasi sebagai faktor

penting karena kondisi demikian dapat menyulitkan perencanaan dan

pengendalian. Perencanaan menjadi bermasalah dalam situasi operasi

yang tidak pasti karena tidak terprediksinya kejadian masa mendatang. Ini

berarti bahwa semakin tinggi ketidakpastian lingkungan akan semakin

menurunkan kinerja manajerial.

H4: Partisipasi penyusunan anggaran, komitmen organisasi, dan

KERANGKA PEMIKIRAN

Kerangka pemikiran dalam penelitian ini dapat digambarkan dalam gambar

2.1

Gambar 2.1

Skema Kerangka Pemikiran

lemahnya membuat perencanaan bisnis (pengamatan terhadap potensi), perubahan pengurus internal, penyalahgunaan dana, dan tidak meratanya klasifikasi pembentukan koperasi seesuai dengan

potensi daerah.

Model Analisis: Regresi Berganda Tuntutan Atas Kinerja Pengurus Koperasi

Komitmen Organisasi (X2)

(Andi Kartika, 2010)

Basis Teori : Teori Anggaran (Budget)

Ketidakpastian Lingkungan (X3)

(Andi Kartika, 2010) Partisipasi Anggaran (X1)

(Kadek Juli Suardana, dkk 2010)

Kinerja Manajerial (Y)

(Kadek Juli Suardana, dkk,

2010)

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dilakukan untuk menganalisis seberapa besar pengaruh

partisipasi penyusunan anggaran (X1), komitmen organisasi (X2), dan

ketidakpastian lingkungan (X3) terhadap kinerja manajerial (Y) sebagai

variabel-variabel dalam penelitian. Penyebaran serta pengambilan kuesioner

dilakukan mulai dari tanggal 25 Mei 2013 sampai dengan 30 Juni 2013.

Populasi yang digunakan dalam penelitian ini adalah pengurus koperasi yang

berada di wilayah Tangerang Selatan.

B. Metode Penentuan Sampel

Sampel pada penelitian ini adalah semua pengurus yang berpartisipasi di

dalam koperasi di wilayah Tangerang Selatan. Metode yang digunakan

peneliti dalam pemilihan sample penelitian adalah pemilihan sampel bertujuan

(purposive sampling), dengan teknik berdasarkan pertimbangan (judgement

sampling) yang merupakan tipe pemilihan sampel secara tidak acak yang

informasinya diperoleh dengan menggunakan pertimbangan tertentu

(umumnya disesuaikan dengan tujuan atau masalah penelitian) (Nur

Indriantoro dan Bambang Supomo, 2002:131) dengan kriteria sebagai berikut:

1. Sampel merupakan pengurus yang berpartisipasi di dalam koperasi yang

2. Pengurus yang bekerja di koperasi, yang pernah berpengalaman menyusun

RKA (Rencana Kerja Anggaran).

3. Pengurus koperasi yang mempunyai pengalaman bergabung minimal satu

tahun.

C. Metode Pengumpulan Data

Dalam memperoleh data-data pada penelitian ini, peneliti menggunakan

dua cara yaitu penelitian pustaka dan penelitian lapangan.

1. Penelitian Pustaka (Library Research)

Peneliti memperoleh data yang berkaitan dengan masalah yang sedang

diteliti melalui buku, jurnal, skripsi, tesis, internet, dan perangkat lain

yang berkaitan dengan judul penelitian.

2. Penelitian Lapangan (Field Research)

Data utama penelitian ini diperoleh melalui penelitian lapangan, peneliti

memperoleh data langsung dari pihak pertama (data primer). Pada

penelitian ini, yang menjadi subyek penelitian adalah pengurus koperasi

yang berada di koperasi wialayah Tangerang Selatan. Peneliti memperoleh

data dengan mengirimkan kuesioner kepada koperasi-koperasi tersebut

secara langsung ataupun melalui perantara. Data primer diperoleh dengan

menggunakan daftar pertanyaan yang telah terstruktur dengan tujuan

untuk mengumpulkan informasi dari pengurus koperasi sebagai responden

dalam penelitian.

indikator variabel yang diperoleh dari pengisian kuesioner yang telah

dibagikan kepada pengurus koperasi sebagai responden.

D. Operasionalisai Variabel Penelitian

Pada bagian ini akan diuraikan definisi dari masing-masing variabel yang

digunakan berikut dengan operasional dan cara pengukurannya.

1. Partisipasi Penyusunan Anggaran (X1)

Partisipasi penyusunan anggaran adalah keterlibatan manajer dan

luasnya pengaruh dalam proses penyusunan anggaran (Milani, 1975 dalam

Supriyono 2005). Partisipasi anggaran diukur dengan menggunakan

instrumen daftar pertanyaan yang disusun oleh Milani (1975) dalam

Supriyono (2005). Daftar pertanyaan tersebut terdiri atas enam butir

pertanyaan yang digunakan untuk menilai tingkat partisipasi responden

atas daftar pertanyaan tersebut didesain menggunakan skala ordinal

dimana Persepsi responden terhadap indikator tersebut diukur dengan lima

point skala likert dari “Sangat Tidak Setuju” sampai “Sangat Setuju”.

Instrumen pertanyaan pada variabel partisipasi anggaran antara lain

mengenai seberapa besar keterlibatan para pengurus dalam proses

penyusunan anggaran, tingkat kelogisan alasan atasan untuk merevisi

usulan anggaran yang dibuat, intensitas manajer mengajak diskusi tentang

manajer merasa mempunyai kontribusi penting terhadap anggaran, serta

frekuensi alasan meminta pendapat manajer dalam penyusunan anggaran.

2. Komitmen Organisasi (X2)

Komitmen organisasi didefinisikan sebagai dorongan dari dalam diri

individu untuk berbuat sesuatu agar dapat menunjang keberhasilan

organisasi sesuai dengan tujuan dan lebih mengutamakan kepentingan

organisasi di atas kepentingan pribadinya (Wiener, 1982 dalam Rahman

dan Supomo, 2003). Komitmen organisasional bisa tumbuh disebabkan

karena individu memiliki ikatan emosional terhadap organisasi yang

meliputi dukungan moral dan menerima nilai yang ada di dalam organisasi

serta tekad dalam diri untuk mengabdi kepada organisasi (Porter et al,

1974).

Untuk mengukur komitmen organisasi digunakan sembilan item

pertanyaan yang telah digunakan oleh Mowday dan Steers (1979) dalam

Christina Tri Setyorini,dkk . Skala yang digunakan adalah satu untuk

menunjukkan jawaban sangat tidak setuju dan lima berarti sangat setuju.

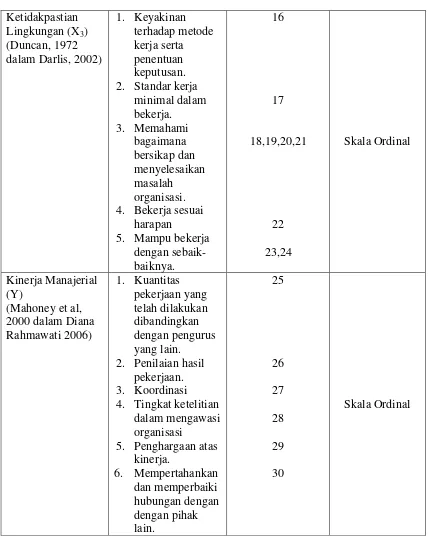

3. Ketidakpastian Lingkungan (X3)

Duncan, (1972) dalam Darlis, (2002) mendefinisikan ketidakpastian

lingkungan sebagai keterbatasan individu dalam menilai probabilitas

seberapa besar keputusan yang telah dibuat akan gagal atau berhasil yang

disebabkan karena kesulitan untuk memprediksi

situasi dimana seseorang mengalami hambatan untuk memprediksi situasi

di sekitarnya sehingga mencoba untuk melakukan sesuatu untuk

menghadapi ketidakpastian tersebut (Luthans, 1998 dalam Darlis, 2002).

Di dalam ketidakpastian lingkungan, individu akan menghadapi

keterbatasan dan memperoleh informasi dari lingkungan, sehingga tidak

dapat mengetahui kegagalan atau keberhasilan terhadap keputusan yang

telah dibuatnya (Fisher, 1996 dalam Darlis, 2002).

Untuk mengukur persepsi responden atas ketidakpastian lingkungan

yang dirasakan, digunakan 9 item yang dikembangkan oleh Duncan,

(1972) dalam Darlis, (2002). Skala yang digunakan adalah ordinal satu

untuk menunjukkan jawaban sangat tidak setuju dan lima berarti sangat

setuju.

4. Kinerja Manajerial (Y)

Kinerja manajerial merupakan hasil upaya yang dilakukan manajer

dalam melakukan tugas dan fungsinya dalam organisasi. Kinerja

manajerial didefinisikan juga sebagai kinerja manajer dalam memahami

fungsi manajer dalam mencapai sasaran kinerjanya (Weihrich dan Koontz

2005). Kinerja manajerial diukur dengan menggunakan instrumen daftar

pertanyaan yang dikembangkan oleh Mahoney et al, (1965) dalam Diana

Rahmawati (2006). Daftar pertanyaan terdiri dari enam butir pertanyaan

adalah ordinal satu untuk menunjukkan jawaban sangat tidak setuju dan

lima berarti sangat setuju.

Tabel 3.1

Operasionalisasi Variabel dan Pengukuran

Variabel Indikator No. Butir

Pertanyaan

1. Bekerja keras untuk kemajuan organisasi. 2. Senang dan bangga

E. Metode Analisis Data

Analisis data merupakan suatu proses penyederhanaan data ke dalam

bentuk yang lebih mudah dibaca dan diinterpretasikan. Dengan menggunakan

metode kuantitatif, diharapkan akan didapatkan hasil pengukuran yang lebih

akurat tentang respon yang diberikan oleh responden, sehingga data yang

berbentuk angka tersebut dapat diolah dengan menggunakan metode statistik.

Dalam menguji data yang diperoleh sehubungan dengan masalah yang

diteliti digunakan pengujian statistik untuk melihat pengaruh variabel

independen dengan variabel dependen. Berdasarkan pengujian tersebut akan

ditarik suatu kesimpulan untuk menjawab perumusan masalah yang ada.

Pengujian statistik akan didahului dengan pengujian realibilitas dan

validitas, kemudian akan dilakukan transformasi data kuesioner dari data

ordinal menjadi data interval dengan menggunakan MSI (Metode Suksesive

Interval). Setelah transformasi dilakukan, maka akan dilanjutkan dengan uji

hipotesis.

1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data

yang dilihat dari nilai minimum, maksimum, rata-rata (mean), dan standar

deviasi. (Imam Ghozali, 2009).

Statistik deskriptif digunakan untuk menganalisis data dengan cara

sebenarnya tanpa maksud membuat kesimpulan yang berlaku umum atau

generalisasi.

Analisis statistik deskriptif digunakan untuk memberi gambaran

umum mengenai demografi responden dalam penelitian dan deskripsi

mengenai variabel-variabel penelitian (partisipasi penyusunan anggaran,

komitmen organisasi, ketidakpastian lingkungan, dan kinerja manajerial).

2. Uji Kualitas Data a. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya

suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada

kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur

oleh kuesioner tersebut (Imam Ghozali, 2009). Pengujian validitas

dalam penelitian ini menggunakan Pearson Correlation yaitu dengan

cara menghitung korelasi antara nilai yang diperoleh dari

pertanyaan-pertanyaan. Dengan tingkat signifikansi yang didapat memiliki nilai di

bawah 0,05 berarti data yang diperoleh adalah valid (Imam Ghozali,

2011).

b. Uji Reliabilitas

Reliabilitas adalah alat untuk mengukur suatu kuesioner yang

merupakan indikator dari variabel atau konstruk. Suatu kuesioner

pernyataan adalah konsisten atau stabil dari waktu ke waktu (Imam

Ghozali, 2009).

Menurut Arikunto (2002), koefisien korelasi reabilitas dapat

dikelompokkan menjadi lima kategori, yaitu:

1) Antara 0,800 sampai dengan 1,000 = sangat tinggi

2) Antara 0,600 sampai dengan 0,800 = tinggi

3) Antara 0,400 sampai dengan 0,600 = cukup tinggi

4) Antara 0,200 sampai dengan 0,400 = rendah

5) Antara 0,000 sampai dengan 0,200 = sangat rendah (tidak

berkorelasi).

Kriteria pengujian dilakukan dengan menggunakan pengujian

Cronbach Alpha (α). Suatu variabel dikatakan reliable jika

memberikan nilai pada kategori 1 sampai 3(Arikunto, 2002).

3. Uji Asumsi Klasik

Untuk melakukan uji asumsi klasik atas data primer ini, maka peneliti

melakukan uji multikolonieritas, uji normalitas, dan uji

heteroskedastisitas.

a. Uji Multikolonieritas

Pengujian multikolonieritas bertujuan untuk menguji apakah pada

model regresi ditemukan adanya korelasi antar variabel bebas

(independen). Model regresi yang baik seharusnya tidak terjadi

ada atau tidaknya multikolonieritas di dalam model regresi dapat

dilihat dari besaran VIF (Variance Inflation Factor) dan tolerance.

Regresi bebas dari multikolonieritas jika nilai VIF < 10 dan nilai

tolerance > 0,10 (Imam Ghozali, 2009).

b. Uji Normalitas

Uji normalitas bertujuan untuk mengukur apakah di dalam model

regresi variabel independen dan variabel dependen keduanya

mempunyai distribusi normal atau mendekati normal. Model regresi

yang baik adalah memiliki distribusi normal atau mendekati normal.

Dalam penelitian ini, uji normalitas menggunakan Normal Probability

Plot (P-P Plot). Suatu variabel dikatakan normal jika gambar

distribusi dengan titik-titik data yang menyebar di sekitar garis

diagonal, dan penyebaran titik-titik data searah mengikuti garis

diagonal (Imam Ghozali, 2011). Dalam penelitian ini juga, uji

normalitas menggunakan kolmogrov-sminorv test yaitu jika

p-valuenya menunjukkan lebih besar dari 0,05 berarti hipotesis diterima

atau terdistribusi normal.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah model regresi

terjadi ketidaksamaan varians dari residual satu pengamatan ke

pengamatan yang lain. Jika varians dari residual satu pengamatan ke

berbeda disebut heteroskedastisitas. Model regresi yang baik adalah

homoskedastisitas (Imam Ghozali, 2009).

Deteksi ada atau tidaknya heterokedastisitas dapat dilihat dengan

ada tidaknya pola tertentu pada grafik scaterplot. Jika ada pola tertentu

maka mengindikasikan telah terjadi heteroskedastisitas. Tetapi jika

tidak ada pola yang jelas serta titik-titik menyebar di atas dan di bawah

angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas (Imam

Ghozali, 2009).

4. Uji Hipotesis a. Uji F

Pengujian pengaruh variabel independen secara bersama-sama

(simultan) terhadap perubahan nilai variabel dependen, dilakukan

melalui pengujian terhadap besarnya perubahan nilai variabel

dependen yang dapat dijelaskan oleh perubahan nilai semua variabel

independen, untuk itu perlu dilakukan uji F. Uji F atau ANOVA

dilakukan dengan membandingkan tingkat signifikasi yang ditetapkan

untuk penelitian dengan probability value dari hasil penelitian

(Ghozali, 2009).

b. Uji t

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh dari

dependen. Hipotesis diterima jika nilai probabilitas signifikansi 0,05

hipotesis ditolak jika nilai probabilitas signifikansi (Imam

Ghozali, 2011).

c. Koefisien Determinasi ( R2)

Koefisien determinasi menunjukkan seberapa besar persentase variasi variabel independen yang digunakan dalam model mampu

menjelaskan variasi variabel dependen (Priyatno,2010:66).

Multikolonieritas terjadi apabila nilai R2 yang dihasilkan oleh

suatu model regresi empiris sangat tinggi, tetapi secara individual

variabel-variabel independen banyak yang tidak signifikan

mempengaruhi variabel dependen (Priyatno,2010).

d. Pengujian dengan Analisis Regresi Berganda

Model regresi berganda bertujuan untuk memprediksi besar

variabel dependen dengan menggunakan data variabel independen

yang sudah diketahui besarnya (Singgih Santoso, 2004).

Dalam penelitian ini untuk mengolah data hasil penelitian

digunakan metode regresi berganda. Analisis ini digunakan untuk

mengetahui pengaruh variabel bebas terhadap variabel terikat, yaitu

pengaruh dari partisipasi penyusunan anggaran (X1), komitmen

organisasi (X2), ketidakpastian lingkungan (X3) terhadap kinerja

dilakukan dengan analisis regresi berganda dengan persamaan statistik

sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + E

Dimana:

Y = Kinerja Manajerial E = Error

a = Konstanta

b = Koefisien Regresi

X1 = Partisipasi Penyusunan Anggaran

X2 = Komitmen Organisasi