TUGAS AKHIR

SISTEM PENGAWASAN INTERNAL GAJIPADABPJS KETENAGAKERJAANKANTOR

WILAYAH SUMBAGUT

Oleh : MARISA 112102229

PROGRAM STUDI D-IIIAKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : MARISA

NIM : 112102229

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGAWASAN INTERNAL GAJI PADA BPJS KETENAGAKERJAAN KANTOR WILAYAH SUMBAGUT

Tanggal 2014 Dosen Pembimbing Tugas Akhir

(Drs. Rustam, M.Si, Ak, CA NIP.195111114 198203 1 002

)

Tanggal 2014 Ketua Prodi Diploma III Akuntansi

(Drs. Rustam, M.Si, Ak, CA NIP.195111114 198203 1 002

)

Tanggal 2014 Dekan Fakultas Ekonomi dan Bisnis USU

(Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA NIP.19560407 98002 1 001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : MARISA

NIM : 112102229

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGAWASAN INTERNAL GAJI PADA BPJS KETENAGAKERJAAN KANTOR WILAYAH SUMBAGUT

Medan, 2014

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Allah SWT, atas segala rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan tugas akhir yang berjudul “Sistem Pengawasan Internal Gaji Pada BPJS Ketenagakerjaan Kantor Wilayah Sumbagut”.Tugas akhir ini merupakan salah satu syarat untuk menyelesaikan pendidikan pada Program Diploma III.

Dalam penulisan tugas akhir ini tidak mungkin dapat penulis selesaikan tanpa bantuan dari berbagai pihak, baik dukungan moril maupun materil.Untuk itu dari lubuk hati yang paling dalam, penulis menghaturkan rasa hormat dan ucapan terima kasih atas bantuan dan bimbingan yang tiada terkira nilainya, kepada semua pihak yang terlibat.

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA.,selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak, CA., selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan selaku Dosen Pembimbing penulis yang telah meluangkan waktu untuk membimbing penulis dalam menyelesaikan tugas akhir.

3. Bapak Drs. Chairul Nazwar, M.Si, Ak., selaku Sekretaris Program StudiDiploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

yang telah memberikan doa restu serta dukungan moril maupun materil sehingga penulis dapat menyelesaikan tugas akhir ini.

5. Seluruh pegawai BPJS Ketenagakerjaan Kantor Wilayah Sumbagut yang telah banyak membantu penulis dalam mengumpulkan data-data yang diperlukan kepada penulis dalam rangka penyelesaian tugas akhir.

6. Kepada Anggi Sudaryanto yang telah memberi doa, semangat, perhatian, dan dukungan, sehingga penulis dapat menyelesaikan tugas akhir ini.

7. Sahabat-sahabat saya Dita, Winda, Gina, Nurul, Ariz, Gifani serta teman-teman Program Studi D-III Akuntansi yang selalu memberi dukungan, bantuan, motivasi, dan semangat kepada penulis.

Penulis menyadari tugas akhir ini jauh dari kesempurnaan. Oleh karena itu penulis mengharapkan kritik dan saran untuk penyempurnaan tugas akhir ini di masa yang akan datang. Semoga tugas akhir ini dapat memberikan manfaat dan masukan bagi pembaca sehingga dapat membantu penulisan tugas akhir lainnya.

Medan,Juli 2014 Penulis,

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Rencana Penulisan ... 4

1. Jadwal Survey/Observasi ... 4

2. Rencana Isi ... 5

BAB II BPJS KETENAGAKERJAAN KANTOR WILAYAH SUMBAGUT A. Sejarah Ringkas ... 7

B. Struktur Organisasi ... 12

C. Job Description ... 14

D. Jaringan Kegiatan ... 24

E. Kinerja Kegiatan Terkini... 25

BAB III SISTEM PENGAWASANINTERNAL GAJI PADA BPJS KETENAGAKERJAANKANTOR WILAYAH SUMBAGUT

A. Pengertian Gaji ... 27

B. Unsur-unsur Gaji ... 28

C. Sistem Pencatatan dan Perhitungan Gaji... 30

D. Pengawasan Internal Gaji ... 34

E. Penerapan Sistem Pengawasan Internal ... 36

F. Tujuan Pengawasan Internal ... 38

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 39

B. Saran ... 40

DAFTAR PUSTAKA ... 41

DAFTAR TABEL

Nomor Judul Halaman

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Logo BPJS Ketenagakerjaan ……… 11 2.2 Struktur Organisasi BPJS Ketenagakerjaan Kantor Wilayah

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Di era globalisasi saat ini, perkembangan dunia usaha semakin pesat.Para pengusaha sedapat mungkin dituntut untuk dapat mengembangkan dan mempertahankan usahanya agar dapat bersaing dan tetap survive dibidangnya serta tidak tertinggal dengan perusahaan lainnya. Pertumbuhan dunia usaha yang pesat ini, dapat kita lihat dari banyak berdirinya perusahaan-perusahaan yang bergerak di bidang yang berbeda-beda, baik perusahaan jasa, perusahann dagang, atau perusahaan industri dalam bentuk usaha kecil, usaha menengah, atau usaha besar.

Pada umumnya, setiap perusahaan bertujuan memaksimumkan laba dan mengembangkan usahanya kecuali perusahan nirlaba.Berbagai sarana dan usaha dilakukan perusahaan agar tujuan perusahaan dapat terealisasikan. Berhasil atau tidaknya suatu perusahaan dipengaruhi oleh beberapa faktor, diantaranya faktor tenaga kerja. Perusahaan dalam melaksanakan kegiatan usahanya sangat membutuhkan Sumber Daya Manusia (SDM) sebagai tenaga kerja.

Sumber Daya Manusia atau SDM adalah salah satu faktor yang sangat penting dalam mewujudkan tujuan instansi. Tenaga kerja memberi sumbangan berupa tenaga, pikiran, pengalaman dan keahlian.

Pada hakikatnya, tenaga kerja akan lebih produktif dan akan memiliki rasa cinta terhadap perusahaan apabila tenaga kerja tersebut menerima gaji yang seimbang dengan kontribusinya terhadap perusahaan, dan sebaliknya apabila tenaga kerja tersebut tidak menerima gaji yang seimbang, maka akan ada kemungkinan tenaga kerja tersebut akan berupaya melakukan tindakan-tindakan seperti: melakukan demo untuk kenaikan gaji, mogok kerja, dan melakukan kegiatan-kegiatan yang tidak sesuai dengan ketentuan perusahaan dan dapat merugikan perusahaan.

Adanya penetapan tentang peraturan yang berhubungan dengan penggajian dari pemerintah akan membuat perusahaan akan lebih memperhatikan penentuan tarif gaji sehingga dapar menghindari kemungkinan terjadinya penyelewengan. Khususnya perusahaan yang mempunyai tenaga kerja dalam jumlah yang besar, maka pembayaran gaji di dalamnya harus diawasi.Walaupun demikian masih saja sering terjadi kecurangan-kecurangan dalam penetapan sampai pendistribusian gaji.Untuk mengatasi hal ini setiap perusahaan harus melakukan pengawasan internal gaji agar tercipta hubungan yang harmonis antara perusahaan dengan tenaga kerja.

Sistem gaji dan upah baik adalah sistem yang dibantu dengan pengawasan yang baik oleh pihak manajemen perusahaan dengan dapat merancang motivasi kerja karyawan melalui pemberian gaji yang sesuai, tunjangan bonus dan sebagainya.

Dalam pengawasan internal gaji ini diupayakan agar dapat terjalinnya hubungan yang harmonis antara perusahaan dengan tenaga kerja.Berdasarkan uraian di atas, maka penulis tertarik untuk membahas mengenai gaji.Di sini penulis menyusun tugas akhir dengan judul “Sistem Pengawasan Internal Gaji Pada BPJS Ketenagakerjaan Kantor Wilayah Sumbagut”.

B. Rumusan Masalah

Pengawasan gaji sangatlah penting dilakukan untuk menghindari kemungkinan terjadinya penyelewengan terhadap penetapan sampai perindistribusian gaji yang dapat merugikan tenaga kerja atau instansi itu sendiri.Dengan adanya pengawasan yang tegas dan objektif, perusahaan dapat mendorong para pegawai untuk semakin produktif lagi, dan bertindak jujur terhadap pekerjaan yang menjadi tanggung jawabnya.Berdasarkan hal tersebut di atas maka penulis mencoba untuk membahas permasalahan “Apakah Sistem Pengawasan Internal Gaji yang Diterapkan BPJS Ketenagakerjaan telah berjalan efektif dan efisien?”.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a. Untuk mengetahui apakah sistem pengawasan gaji yang diterapkan BPJS Ketenagakerjaan telah berjalan efektif dan efisien.

b. Untuk memperluas wawasan dan pengetahuan mengenai sistem penggajian yang sebenarnya.

2. Manfaat Penelitian

Adapun manfaat yang dapat diambil dari penelitian ini adalah sebagai berikut:

a. Bagi Penulis

Dapat menambah wawasan dan memperdalam pengetahuan secara teoritis maupun praktik mengenai pengawan internal gaji, serta dapat Digunakan sebagai pembanding untuk melakukan penelitian pada waktu yang akan datang.

b. Bagi Instansi

Dapat memberikan masukan kepada BPJS Ketenagakerjaan Kantor Wilayah Sumbagut mengenai hasil kinerja perusahaan dalam pengawasan gaji. c. Bagi Pembaca

Sebagai informasi pembanding didalam penelitian dan untuk memperluas wawasan dan dapat digunakan sebagai pembanding untuk melakukan penelitian pada waktu yang akan datang.

D. Rencana Penulisan

1. Jadwal Survey/Observasi

Tabel 1.1

Jadwal Survey/Observasi dan Penyusunan Tugas Akhir

NO. KEGIATAN

JUNI 2014 JULI 2014 I II III IV I II 1. Pengesahan Tugas Akhir

2. Pengajuan Judul 3. Permohonan Izin Riset 4. Pengajuan Dosen Pembimbing 5. Pengumpulan Data

6. Penyusunan Tugas Akhir 7. Bimbingan Tugas Akhir 8. Penyelesaian Tugas Akhir

2. Rencana Isi

Secara garis besar pembahasan tugas akhir ini dibagi ke dalam empat bab. Masing-masing bab dibagi dalam sub-sub sehingga penulisan bab ini lebih sistematis. Uraian adalah sebagai berikut:

BAB I : PENDAHULUAN

Dalam bab ini menguraikan latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, rencana

penulisan yang terdiri dari jadwal survey/observasi dan rencana isi.

BAB II : BPJS KETENAGAKERJAAN KANTOR WILAYAH SUMBAGUT

BAB III : SISTEM PENGAWASAN INTERNAL GAJI PADA BPJS KETENAGAKERJAAN KANTOR WILAYAH SUMBAGUT Bab ini menguraikan pengertian gaji, unsur-unsur gaji, sistem pencatatan dan perhitungan gaji, pengawasan internal gaji, penerapan sistem pengawasan internal, dan tujuan pengawasan internal

BAB IV : KESIMPULAN DAN SARAN

Bab ini merupakan babterakhir dalam tugas akhir ini yang berisikan kesimpulan menyeluruh sesuai dengan topik

BAB II

BPJS KETENAGAKERJAAN KANTOR WILAYAH SUMBAGUT

A. Sejarah Ringkas

Penyelenggaraan program jaminan sosial merupakan salah satu tangung jawab dan kewajiban Negara - untuk memberikan perlindungan sosial ekonomi kepada masyarakat.Sesuai dengan kondisi kemampuan keuangan Negara. Indonesia seperti halnya negara berkembang lainnya, mengembangkan program jaminan sosial berdasarkanfunded social security, yaitu jaminan sosial yang didanai oleh peserta dan masih terbatas pada masyarakat pekerja di sektor formal.

Sejarah terbentuknya PT Jamsostek (Persero) mengalami proses yang panjang, dimulai dari UU No.33/1947 jo UU No.2/1951 tentang Kecelakaan Kerja, Peraturan Menteri Perburuhan (PMP) No.48/1952 jo PMP No.8/1956 tentang Pengaturan Bantuan untuk Usaha Penyelenggaraan Kesehatan Buruh, PMP No.15/1957 tentang Pembentukan Yayasan Sosial Buruh, PMP No.5/1964 tentang Pembentukan Yayasan Dana Jaminan Sosial (YDJS), diberlakukannya UU No.14/1969 tentang Pokok-pokok Tenaga Kerja. Secara kronologis proses lahirnya asuransi sosial tenaga kerja semakin transparan.

Tonggak penting berikutnya adalah lahirnya UU No.3 tahun 1992 tentang Jaminan Sosial Tenaga Kerja (JAMSOSTEK).Dan melalui PP No. 36/1995 ditetapkannya PT. Jamsostek sebagai badan penyelenggara Jaminan Sosial Tenaga Kerja. Program Jamsostek memberikan perlindungan dasar untuk memenuhi kebutuhan minimal bagi tenaga kerja dan keluarganya, dengan memberikan kepastian berlangsungnya arus penerimaan penghasilan keluarga sebagai pengganti sebagian atau seluruhnya penghasilan yang hilang, akibat risiko sosial.

Selanjutnya pada akhir tahun 2004, Pemerintah juga menerbitkan UU Nomor 40 Tahun 2004 tentang Sistem Jaminan Sosial Nasional. Undang-undang itu berhubungan dengan Amandemen UUD 1945 tentang perubahan Pasal 34 ayat 2, yang kini berbunyi: "Negara mengembangkan sistem jaminan sosial bagi seluruh rakyat dan memberdayakan masyarakat yang lemah dan tidak mampu sesuai dengan martabat kemanusiaan”.

Sampai saat ini, PT. Jamsostek (Persero) memberikan perlindungan 4 (empat) program, yang mencakup Program Jaminan Kecelakaan Kerja (JKK), Jaminan Kematian (JKM), Jaminan Hari Tua (JHT) dan Jaminan Pemeliharaan Kesehatan (JPK) bagi seluruh tenaga kerja dan keluarganya.

Menyadari besar dan mulianya tanggung jawab tersebut, Jamsostek pun terus meningkatkan kompetensi di seluruh lini pelayanan sambil mengembangkan berbagai program dan manfaat yang langsung dapat dinikmati oleh pekerja dan keluarganya.

Kini dengan sistem penyelenggaraan yang semakin maju, program Jamsostek tidak hanya memberikan manfaat kepada pekerja dan pengusaha saja, tetapi juga memberikan kontribusi penting bagi peningkatan pertumbuhan ekonomi bangsa dan kesejahteraan masyarakat Indonesia.

1. Visi BPJS Ketenagakerjaan

Menjadi Badan Penyelenggara Jaminan Sosial (BPJS) berkelas dunia, terpercaya, bersahabat dan unggul dalam Operasional dan Pelayanan.

2. Misi BPJS Ketenagakerjaan

Sebagai badan penyelenggara jaminan sosial tenaga kerja yang memenuhi perlindungan dasar bagi tenaga kerja serta menjadi mitra terpercaya bagi: - Tenaga Kerja : Memberikan perlindungan yang layak bagi tenaga kerja

dan keluarga

- Pengusaha : Menjadi mitra terpercaya untuk memberikan perlindungan kepada tenagadan meningkatkan produktivitas

- Negara : Berperan serta dalam pembangunan 3. Nilai-Nilai BPJS Ketenagakerjaan

a. Iman : Taqwa, berfikir positif, tanggung jawab, pelayanan tulus ikhlas

c. Teladan : Berpandangan jauh kedepan, penghargaan dan pembimbing (reward &encouragement), pemberdayaan d. Integritas : Berani, komitmen, keterbukaan

e. Kerjasama : Kebersamaan, menghargai pendapat, menghargai orang lain

4. Etika Kerja BPJS Ketenagakerjaan

a. Teamwork : Memiliki kemampuan dalam membangun kerjasama

dengan orang lain atau dengan kelompok untuk mencapai tujuan perusahaan

b. Open Mind : Memiliki kemampuan untuk membuka pikiran dan

menerima gagasan-gagasan baru yang lebih baik

c. Passion : Bersemangat dan antusias dalam melaksanakan pekerjaan

d. Action : Segera melaksanakan rencana/pekerjaan/tugas yang

telahdisepakati dan ditetapkan bersama

e. Sense : Rasa memiliki kepedulian, ikut bertanggung jawab dan

memilki inisiatif yang tinggi untuk memecahkan masalah perusahaan

5. Arti Logo BPJS Ketenagakerjaan

Gambar 2.1

Logo BPJS Ketenagakerjaan Sumber: Website BPJS Ketenagakerjaan

a. Latar Belakang dan Konsep Dasar Logo BPJS Ketenagakerjaan Latar belakang dan konsep dasar logo BPJS Ketenagakerjaan, yaitu:

i. Esensi merek BPJS Ketenagakerjaan adalah lambang Jembatan bagi Kesejahteraan Pekerja Indonesia. BPJS Ketenagakerjaan berperan sebagai jembatan yang menghubungkan setiap pekerja Indonesia dengan kesejahteraan selama hidupnya melalui produk dan jasa yang dapat memberikan ketenangan pikiran saat bekerja.

ii. BPJS Ketenagakerjaan mempunyai tujuan yang sama dalam merubah logo yaitu melengkapi kesuksesan transformasi terutama di budaya dan sikap dan membawa BPJS Ketenagakerjaan menjadi berkelas dunia.

iii. Diharapkan akan sesuai dengan gambaran tentang BPJS Ketenagakerjaan yang ingin disampaikan dalam setiap bentuk komunikasi dengan pelanggan, pemasok dan antar anggota organisasi sendiri.

b. Arti Bentuk dan Warna Lambang

Arti bentuk dan warna lambang BPJS Ketenagakerjaan, yaitu:

Bentuk lambang setengah luwes tanpa garis warna hijau tua melambangkan pertumbuhan, kemakmuran, stabilitas, dan ketahanan.

ii. Warna Hijau Kemakmuran melambangkan pertumbuhan, harmoni, kesegaran, keseimbangan, dan ketahanan.

iii. Warna Putih Integritas melambangkan keamanan, kemurnian, dan kebersihan.

iv. Warna Kuning Optimis melambangkan optimis, pencerahan kebahagiaan. v. Warna Biru Berkelanjutan melambangkan kepercayaan, loyalitas,

kebijaksanaan, kepercayaan diri, kecerdasan, kesetiaan, kebenaran dan keahlian.

c. Penggunaan Lambang

Guna menjamin kesamaan gambaran tentang BPJS Ketenagakerjaan dalam setiap bentuk komunikasi yang terjadi baik kepada pelanggan, pemasok, dan antar anggota organisasi sendiri, maka penggunaan/aplikasi lambang perlu dibakukan pada:

i. Seluruh materi/dokumen legal BPJS Ketenagakerjaan yang digunakan diseluruh jajaran BPJS Ketenagakerjaan.

ii. Seluruh materi dan program promosi eksternal, termasuk papan nama. iii. Seluruh materi dan program promosi internal.

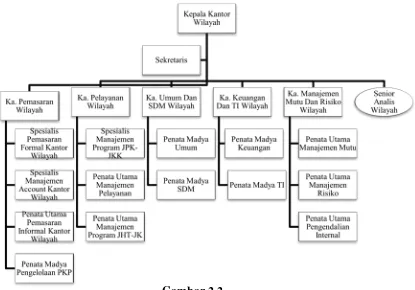

B. Struktur Organisasi

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan ini dihubungkan dengan pencapaian tujuan instansi yang telah ditetapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam instansi.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan dapat diterapkan, sehingga efesiensi dan efektifitas kerja dapat diwujudkan melaluikerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

[image:22.595.119.534.451.741.2]Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan perseorangan, maupun kelompok kerja yang berfungsi untuk melaksanakan serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal, melalui saluran tunggal.

Struktur Organisasi BPJS Ketenagakerjaan Kantor Wilayah Sumbagut Sumber: Buku Pedoman BPJS Ketenagakerjaan

C. Job Description

Job description merupakan pelaksanaan tugas-tugas, wewenang, dan

tanggung jawab setiap kepala bagian yang dilakukan berdasarkan pembagian tugas dari masing-masing bagian.

Berdasarkan Keputusan Direksi BPJS Ketenagakerjaan Nomor: KEP/120/042013 tentang nama jabatan, uraian jabatan dan persyaratan jabatan pada BPJS Ketenagakerjaan Kantor Wilayah Sumbagut terdiri dari:

1. Kepala Kantor Wilayah

a. Menyusun usulan rencana kerja jangka panjang wilayah, guna memperoleh acuan kerja.

b. Mengkoordinasikan penyusunan dan pemantauan implementasi rencana kerja dan anggaran tahunan wilayah, guna menjaga efektivitas kerja dan efisiensi biaya.

c. Menetapkan kebijakan pengelolaan operasional secara menyeluruh untuk Kantor Wilayah dan Kantor Cabang dilingkup tugasnya, guna memastikan kebijakan, strategi, prosedur dan tata kerja yang sudah ditetapkan oleh Kantor Pusat telah diimplementasikan secara efektif.

e. Mengarahkan dan memantau pelayanan terhadap peserta, agar pelayanan dapat memenuhi standar mutu yang ditetapkan.

2. Sekretaris Wilayah

a. Mengatur jadwal acara dan kegiatan Kepala Kantor Wilayah b. Menyiapkan bahan dan/atau membuat konsep dokumen c. Melaksanakan tata persuratan bagi Kepala Kantor Wilayah

d. Mengelola rapat Kepala Kantor Wilayah, agar dapat berjalan lancar

e. Mengelola dokumen yang terkait dengan kegiatan Kepala Kantor Wilayah, agar terdokumentasi dan mudah diakses.

3. Senior Analisis Wilayah

a. Melakukan analisa strategis, sebagai bahan pengambilan keputusan

b. Melakukan kajian dan merumuskan usulan perencanaan dan pengembangan strategis yang terkait dengan bidang dan tugasnya

c. Menyusun pengelolaan knowledge management guna mendukung pengembangan proses bisnis

d. Mengelola manajemen risiko diurusannya, sehingga terlaksana sesuai ketentuan

e. Menyusun laporan hasil kerja sebagai pertanggungjawaban atas kegiatan kerja

4. Kepala Pemasaran Wilayah

b. Menyusun usulan rencana kerja dan anggaran tahunan Bagian, guna menjaga efektivitas kerja dan efisiensi biaya

c. Menyusun usulan kebijakan, strategi, sistem dan prosedur untuk Bagiannya sebagai upaya penyesuaian (dalam batas kewenangan yang dimiliki) atas kebijakan, strategi, sistem, dan prosedur yang telah ditetapkan di Kantor Pusat, guna memperoleh acuan kerja yang jelas

d. Mengelola kegiatan pemasaran formal dan informal di Wilayah/Cabang, guna mengoptimalkan pertumbuhan jumlah kepesertaan

e. Mengelola akun kepesertaan berdasarkan konsep Customer Relationship

Management, guna memperoleh peningkatan pendapatan dari peserta aktif.

5. Spesialis Pemasaran Formal Wilayah

a. Membuat analisa kinerja pemasaran kepesertaan formal per cabang/KCP, guna memperoleh hasil analisa yang akurat

b. Membuat analisa potensi kepesertaan formal per cabang/KCP, guna mendukung atasan memperoleh data potensi yang akurat

c. Melaksanakan sosialisasi strategi dan program pemasaran wilayah, guna mendukung upaya pengoptimalan pencapaian target kepesertaan

d. Melaksanakan pemantauan atas implementasi strategi pemasaran dan program pemasaran di lingkup tugasnya, guna memperoleh informasi terkini bagi atasan

6. Spesialis Manajemen Account Wilayah

a. Menganalisa data peserta di wilayah/cabang/KCP

b. Mengkoordinasikan pengelolaan akun kepesertaan dengan mengacu pada program dan panduan yang berlaku

c. Menganalisa pengelolaan RO di Cabang/KCP

d. Melakukan koordinasi dan menganalisa pelaksanaan program pembinaan RO di Cabang/KCP

e. Menyusun laporan hasil kinerja sebagai pertanggungjawaban atas kegiatan kerja

7. Penata Umum Pemasaran Informal Wilayah

a. Membuat analisa kinerja pemasaran kepesertaan informal per Cabang/KCP b. Membuat analisa potensi kepesertaan informal per Cabang/KCP

c. Melaksanakan sosialisasi strategi dan program pemasaran wilayah

d. Melaksanakan pemantauan atas implementasi strategi pemasaran dan program pemasaran dilingkup tugasnya

e. Melaksanakan pengembangan dan pengelolaan kemitraan di wilayah sesuai arahan atasan

8. Penata Madya Pengelolaan PKP

a. Membuat analisa program PKP (tahunan dan jangka panjang) per Cabang/KCP

c. Melakukan koordinasi dalam pelaksanaan program PKP d. Mengkoordinasikan pengelolaan asset PKP

e. Menganalisa kondisi piutang kantor wilayah/cabang 9. Kepala Pelayanan Wilayah

a. Mengkoordinasikan kegiatan penilaian kinerja Kantor Cabang/KCP, dalam hal standar mutu pelayanan, untuk memastikan kegiatan pelayanan sesuai dengan standar

b. Mengkoordinasikan pembinaan bagi petugas pelayanan di Kantor Cabang/KCP, untuk meningkatkan kapabilitas pelayanan

c. Mengarahkan pemantauan dan mengevaluasi penyelenggaraan program, guna memastikan telah berjalan sesuai ketentuan

d. Mengelola database di lingkup tugasnya, sehingga data tersedia lengkap, akurat dan terkini

e. Mengelola pengendalian biaya JPK Dasar dan JPK tambahan di Kantor Cabang/KCP, untuk efektivitas penggunaan dana

10.Spesialis Manajemen Program JPK-JKK

a. Membuat analisa penyelenggaraan program JPK dan JKK secara periodik b. Menganalisa rekapitulasi perhitungan biaya penyelenggaraan program JPK

dan JKK diseluruh Kantor Cabang/KCP yang berada di wilayahnya

c. Melakukan analisa terhadap pengembangan dan pengelolaan kerjasana dengan PPK

e. Menyusun laporan hasil kerja sebagai pertanggungjawaban atas kegiatan kerja

11.Penata Utama Manajemen Pelayanan

a. Melakukan koordinasi terkait dengan pemenuhan standar mutu pelayanan di Kantor Cabang/KCP

b. Mengevaluasi kegiatan pelayanan dan penanganan keluhan di Kantor Cabang/KCP

c. Melaksanakan pembinaan bagi petugas pelayanan di Kantor Cabang/KCP d. Melakukan koordinasi dalam penyampaian informasi melalui berbagai

kanal pelayanan

e. Mengelola database di lingkup tugasnya 12.Penata Umum Manajemen Program JHT-JK

a. Membuat analisa penyelenggaraan program JHT-JK secara periodik

b. Mengkonsolidasikan laporan bulanan JHT dan JK Kantor Cabang di wilayahnya

c. Mengevaluasi laporan bulanan jaminan kantor cabang dan menghitung

claim ratio

13.Kepala Umum dan SDM Wilayah

a. Mengelola kegiatan pengembangan kompetensi pegawai untuk mendukung tercapainya standar kompetensi yang dipersyaratkan

c. Mengelola pemenuhan kebutuhan SDM, guna memastikan efektivitas penempatan di Wilayah/Cabang/KCP sesuai dengan spesifikasi jabatan d. Mengelola pemenuhan hak pegawai di Kantor Wilayah dengan mengacu

pada peraturan yang berlaku (antara lain gaji, fasilitas kesehatan, asuransi, dan lain-lain), sehingga hak dapat diberikan tepat jumlah dan tepat waktu e. Mengelola layanan umum bagi pegawai di Kantor Wilayah untuk mendukung

kelancaran kerja 14.Penata Madya Umum

a. Menyusun usulan pengadaan barang dan jasa di Kantor Wilayah dan/atau Kantor Cabang

b. Melakukan koordinasi untuk penyelenggaraan kegiatan pengadaan sesuai prosedur untuk mendukung tersedianya kebutuhan barang dan jasa

c. Melakukan koordinasi untuk kegiatan layanan umum

d. Melaksanakan program komunikasi dengan internaldan eksternal

perusahaan

e. Menyusun laporan hasil kerja sebagai pertanggungjawaban atas kegiatan kerja

15.Penata Madya SDM

a. Melaksanakan kegiatan pemenuhan kebutuhan SDM b. Melaksanakan program pengembangan pegawai c. Melaksanakan pengelolaan administrasi kepegawaian

e. Melakukan koordinasi dalam rangka proses penilaian kinerja pegawai di Kantor Wilayah

16. Kepala Keuangan dan TI

a. Mengelola kegiatan transaksi keuangan Kantor Wilayah dan memantau pengelolaan keuangan Kantor Cabang/KCP guna terwujudnya pengelolaan keuangan yang sehat

b. Mengelola kegiatan pencatatan transaksi keuangan (Kantor Wilayah beserta Cabang/KCP) untuk penyajian laporan keuangan yang lengkap dan akurat c. Mengkoordinasikan kegiatan pemenuhan kewajiban perpajakan Kantor

Wilayah beserta Cabang/KCP untuk memastikan kewajiban perpajakan telah dipenuhi sesuai ketentuan

d. Mengkoordinasikan pengelolaan dan pemeliharaan sarana teknologi informasi

(hardware, software, jaringan, aplikasi perangkat lunak) guna kelancaran

kegiatan operasional

e. Menyusun laporan kegiatan Bagian, untuk mendukung penyusunan laporan kegiatan wilayah

17. Penata Madya Keuangan

a. Usulan rencana anggaran wilayah

b. Melakukan pengelolaan pembayaran kepada pihak internal dan eksternal

d. Melaksanakan kegiatan pencatatan transaksi keuangan (Kantor Wilayah) e. Melaksanakan kegiatan administrasi perpajakan

18.Penata Madya Teknologi Informasi

a. Menganalisa kondisi sarana teknologi informasi di Kantor Wilayah/Cabang/KCP

b. Melaksanakan pengendalian penggunaan aplikasi perangkat lunak di Kantor Cabang sesuai dengan yang ditetapakan Kantor Pusat

c. Melaksanakan pemeliharaan perangkat keras, jejaring komputer, sistem operasi (operating system)serta perangkat lunak aplikasi

d. Melaksanakan pemantauan kinerja operasional dan keamanan sistem jaringan komputer dan database sesuai dengan kewenangan setiap pengguna komputer di Kantor Wilayah dan Kantor Cabang

e. Melaksanakan perbaikan atas permasalahan/kerusakan yang timbul pada perangkat keras, jejaring komputer, perangkat lunak aplikasi sertra database

19.Kepala Manajemen Mutu dan Risiko Wilayah

a. Menyusun usulan kebijakan, strategi, sistem dan prosedur untuk bagiannya sebagai upaya penyesuaian (dalam batas kewenangan yang dimiliki) atas kebijakan, strategi, sistem, dan prosedur yang telah ditetapkan di Kantor Pusat, guna memperoleh acuan kerja yang jelas

c. Mengarahkan dan memantau implementasi sistem manajemen mutu untuk mendukung peningkatan kapabilitas dan kinerja individu ataupun unit kerja

d. Mengarahkan dan memantau pengelolaan risiko di Kanwil/Kacab dan KCP untuk meminimalisir terjadinya masalah yang dapat merugikan perusahaan e. Menyusun laporan kegiatan bagian untuk mendukung penyusunan laporan

kegiatan Wilayah

20. Penata Utama Manajemen Mutu

a. Melaksanakan sosialisasi dan pembinaan terkait dengan standar mutu yang berlaku

b. Melaksanakan pengelolaan dokumen mutu

c. Memfasilitasi kegiata Gugus Kendali Mutu (GKM) d. Melaksanakan kegiatan audit secara berkala

e. Menyusun laporan hasil kerja sebagai pertanggungjawaban atas kegiatan kerja 21. Penata Umum Manajemen Risiko

a. Menyusun laporan profil risiko kantor wilayah

b. Melaksanakan fungsi fasilitasi dan konsultasi mengenai pengelolaan manajemen risiko

c. Melaksanakan kegiatan evaluasi berkala atas pengelolaan risiko di unit kerja diwilayahnya

d. Menyusun laporan hasil kerja sebagai pertanggungjawaban atas kegiatan kerja 22. Penata Utama Pengendalian Internal

c. Melaksanakan pengelolaan aspek hukum di Kantor Wilayah dan Kantor Cabang/Kantor Cabang Pembantu

d. Menyusun laporan hasil kerja sebagai pertanggungjawaban atas kegiatan kerja D. Jaringan Kegiatan

Jaringan Kantor BPJS Ketenagakerjaan meliputi:

a. In payment/kas mobil

Kas mobil digunakan untuk menerima/penyetoran pajak kendaraan. Contoh: Kantor Samsat

b. Kantor Kas

Kantor Kas hanya digunakan untuk menghimpun dana tetapi belum bisa menyalurkan kredit.Untuk pengubahan status dari Kantor Kas menjadi Kantor Cabang Pembantu harus memenuhi syarat-syarat.

c. Kantor Cabang Pembantu

Kantor Cabang Pembantu tidak hanya menghimpun dana dari masyarakat tetapi juga sudah bisa menyalurkan kredit.

d. Kantor Cabang

Kantor Cabang bertugas menghimpun dana dari masyarakat dan menyalurkan kredit, tetapi dalam kondisi yang lebih besar dari Kantor Cabang Pembantu.

KantorPusat bertugas untuk mengawasi manajemen BPJS Ketenagakerjaan, baik yang berbentuk Kas Mobil (in payment), Kantor Kas, Kantor Cabang Pembantu, Kantor Cabang.

E. Kinerja Kegiatan Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan instansi, butuh waktu untuk mencapai itu semua,begitu juga pada BPJS Ketenagakerjaan Kantor Wilayah Sumbagut, BPJS Ketenagakerjaan terus berupaya agar tujuan dapat tewujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan loyalitas dalam bekerja.

Kegiatan-kegiatan kerohanian juga tetap dilaksanakan fakultas, seperti perayaan hari-hari besar keagaaan (misalnya: Natal, Paskah, Idul Fitri, Isr’a Mi’raj, dan lain-lain) sehingga para civitas akademika selalu memiliki nilai-nilai dan norma-norma keagamaan dalam menjalani hidup, serta selalu bertaqwa kepada Tuhan Yang Maha Esa.

F. Rencana Kegiatan

BAB III

SISTEM PENGAWASAN INTERNAL GAJI PADA BPJS KETENAGAKERJAAN KANTOR

WILAYAH SUMBAGUT

Setiap perusahaan dalam melaksanakan kegiatannya sudah pasti membutuhkan karyawan untuk menjalankan kegiatan operasi. Karyawan yang bekerja akan mendapat balas jasa dan kompensasi. Dimana kompensasi yaitu fungsi manajemen personalia yang merupakan balas jasa untuk memotivassi karyawan tersebut. Karyawan-karyawan tersebut bekerja bukan berdasarkan unsur paksaan dari perusahaan.

Salah satu cara untuk meningkatkan rangsangan kerja para pegawai yaitu dengan memberi imbalan dalam bentuk uang atau barang. Balas jasa yang diterima dalam bentuk uang disebut sebagai gaji. Pembayaran gaji merupakan masalah yang dapat mempengaruhi hubungan antara tenaga kerja dengan pimpinan. Untuk itu dalam bab ini penulis mencoba membahas yang menjadi topik penelitian yaitu bagaimana Pengawasan Internal Gaji Pada BPJS Ketenagakerjaan Kantor Wilayah Sumbagut.

A. Pengertian Gaji

Menurut Mulyadi (2001:377) pengertian gaji adalah pembayaran dan penyerahan jasa yang dilakukan oleh para karyawan yang mempunyai jenjang jabatan manajer, dan dibayarkan secara tepat setiap bulan.

Menurut Sugiyarso dan Winarni (2005:95) pengertian gaji adalah sejumlah pembayaran kepada pegawai yang diberi tugas administrasi dan manajemen yang biasasnya ditetapkan secara bulanan.

Gaji merupakan pembayaran yang dibayarkan kepada pemimpin, pengawas, pegawai tata usaha atau lainnya.Maka dapat disimpulkan bahwa gaji biasanya digunakan untuk pembayaran atas jasa manajemen, administratif, mendidik atau jasa-jasa yang serupa dengan jumlah gaji yang dibayar secara berkala dan tetap, misalnya dalam waktu perbulan.

B. Unsur-unsur Gaji

Sistem gaji dalam organisasi harus dihubungkan dengan tujuan dan strategi organisasi. Penggajian juga menuntut keseimbangan antara keuntungan biaya perusahaan dengan harapan dari para karyawan. Biaya gaji seharusnya pada tingkat yang memastikan adanya efektifitas maupun pemberian imbalan yang layak bagi seluruh karyawan sesuai dengan kemampuan, target dan kinerja kerja mereka. Penggajian merupakan faktor yang penting karena mempengaruhi bagaimana dan mengapa orang bekerja pada suatu perusahaan.

Menurut Ruky (2001:10), unsur-unsur gaji adalah sebagai berikut: a. Imbalan Langsung

1. Upah/gaji pokok,

3. Tunjangan hari raya keagamaan,

4. Bonus yang dikaitkan dengan prestasi kerja atau kinerja perusahaan, 5. Insentif sebagai penghargaan untuk prestasi,

6. Sejenis pembagian catu b. Imbalan Tidak Langsung

1. Fasilitas/kemudahan seperti transportasi, pemeliharaan, kesehatan, 2. Bantuan dan santunan untuk musibah,

3. Bantuan biaya pendidikan, 4. Iuran Jamsostek,

5. Iuran dana pensiun, 6. Premi asuransi.

Pada BPJS Ketenagakerjaan Kantor Wilayah Sumbagut, gaji merupakan hal yang penting bagi pegawai karena merupakan nilai karya atau prestasi mereka sebagai motivator dalam bekerja. Gaji merupakan komponen biaya yang besar dan membutuhkan tenaga ekstra untuk mengawasi agar tidak terjadi penyelewengan.

Adapun unsur-unsur gaji pada BPJS Ketemagakerjaan Kantor Wilayah Sumbagut adalah sebagai berikut :

1. Gaji Pokok

pokok gaji yang diatur berdasarkan golongan dan masa kerja yang ditetapkan dalam bentuk tabel gaji pokok

2. Tunjangan Tetap

Tunjangan tetap terbagi menjadi tiga bagian, yaitu: 1. Tunjangan Grade/Jabatan

Tunjangan yang diberikan kepada pegawai yang memiliki jabatan tertentu sesuai dengan beban pekerjaan dan prestasi yang dihasilkan

2. Tunjangan kemahalan setempat 3. Tunjangan struktural

Tunjangan yang diberikan kepada pegawai berdasarkan jabatan struktural atau fungsional

Dengan demikian tidak ada alasan bagi karyawan untuk menyatakan bahwa perusahaan tidak memperhatikan kesejahteraan mereka. Karena pihak perusahaan tidak hanya memperhatikan kebutuhan dari karyawan tersebut tetapi juga memperhatikan kebutuhan keluarganya. Maka dari itu karyawan haruslah bekerja sesuai dengan yang diharapkan oleh perusahaan agar tujuan perusahaan dapat terlaksana.

C. Sistem Pencatatan dan Perhitungan Gaji

Pada BPJS Ketengakerjaan, sistem pengawasan intern gaji dilakukan dengan cara, membuat daftar gaji yang dilakukan oleh pembuat daftar gaji berdasarkan golongan masing-masing pegawai.

1. Struktur Gaji Golongan

Merupakan struktur gaji yang terdiri dari urutan golongan jabatan. 2. Struktur Broadbanded

Merupakan struktur gaji yang terdiri dari lebih sedikit golongan jabatan namun masing-masing golongan jabatan mencakup lebih banyak jabatan dibanding golongan jabatan dalam struktur gaji konvensional.

3. Stuktur Kelompok Jabatan

Untuk jabatan-jabatan yang terkait satu sama lain dalam hal kegiatan pokok yang dijalankan dan ketrampilan yang digunakan, meskipun pekerjaan ini dilakukan atau diterapkan pada level yang berbeda-beda.

Pada BPJS Ketenagakerjaan Kantor Wilayah Sumbagut, sistem pencatatan gaji yang dilakukan adalah sebagai berikut:

1. Bagian SDM (Sumber Daya Manusia)

Bagian SDM (Sumber Daya Manusia) bertugas mengelola data dimana data harus selalu dicek apakah ada perubahan atau tidak. Bila ada perubahan, maka secara otomatis akanberubah oleh database. Pembuatan daftar gaji dilakukan oleh bagian SDM (Sumber Daya Manusia) berdasarkan golongan masing-masing pegawai.

2. Bagian Keuangan

Proses pencatatan gaji yang digunakan oleh BPJS Ketenagakerjaan Kantor Wilayah Sumbagut adalah dengan menggunakan Payroll Departemen. Tugas

payroll departemen ini adalah menjabarkan jumlah gaji dan menjatahkan jumlah

gaji tiap-tiap tugas proses dari departemen pekerjaan, prosedur dan fungsi-fungsi departemen tersebut ditentukan oleh kesebarumitan perusahaan. Departemen gaji diwajibkan menyelenggarakan tugas pencatatan klasifikasi tugas, departemen perusahaan dan tarif gaji untuk tiap pekerjaan.

Sistem perhitungan terhadap gaji dilakukan dengan tujuan untuk mengetahui besarnya gaji yang diberikan kepada karyawan berdasarkan kegiatan yang telah dikerjakannya. Gaji pegawai bulanan dibayar dalam jumlah yang tetap sesuai dengan ketentuan yang ditetapkan oleh perusahaan. Gaji pokok yang diterima oleh setiap pegawai berbeda jumlahnya karena dipengaruhi oleh tingkat jabatan dan keduduka dalam perusahaan.

Rumus secara sistematis pada BPJS Ketenagakerjaan Kantor Wilayah Sumbagut :

PENDAPATAN BERSIH = GAJI POKOK + TUNJANGAN TETAP Ketetapan jam kerja yang berlaku pada BPJS Ketenagakerjaan Kantor Wilayah Sumbagut adalah sebagai berikut :

1. Hari Kerja

Hari kerja administratif adalah lima hari dalam seminggu, yaitu Senin-Jum’at. a. Hari Senin-Jum’at : 07.45-17.00 WIB

2. Hari Istirahat

Istirahat mingguan jatuh pada hari sabtu dan minggu dan untuk hari libur nasional, semua pegawai berhak untuk libur dengan pembayaran gaji penuh. Hari libur mingguan bagi pegawai yang bekerja pada unit kerja yang beroperasi 24 jam atau bagi pegawai tertentu.

3. Kerja Lembur

Kerja lembur dimungkinkan dengan ketentuan tertentu dimana tata caradan pelaksanaannya ditetapkan dengan keputusan kepala unit kerja. Perhitungan uang lembur dihitung berdasarkan peraturan perusahaan.

4. Cuti

Cuti yang diberikan kepada pegawai dari perusahaan adalah sebagai berikut: a. Cuti Tahunan

Diberikan kepada karyawan yang telah bekerja minimal satu tahun.Masa cuti yang diberikan perusahaan yaitu 12 hari dalam satu tahun.

b. Cuti Besar

Diberikan perusahaan kepada karyawan 5 (lima) tahun sekali yaitu sebanyak 75 (tujuhpuluh lima) hari kalender.

c. Cuti Bersalin/Gugur Kandungan

Karyawan wanita hamil berhak memperoleh istirahat 1,5bulan sebelum persalinan dan 1,5 bulan setelah persalinan sesuai keterangan dokter kandungan dan karyawan wanita yang gugur kandungan berhak istirahat 1,5 bulan sesuai dengan keterangan dokter atau bidan.

d. Cuti Haid

e. Cuti diluar Perusahaan

Cuti yang mengakibatkan karyawan yang bersangkutan dibebaskan pekerjaan jabatan dan tidak merugikan perusahaan.

Adapun potongan-potongan yang ada pada daftar gaji BPJS Ketenagakerjaan Kantor Wilayah Sumnbagut adalah sebagai berikut:

1. Jamsostek 2. Pensiun

3. BPJS Tenaga Kerja 4. Tabungan Hari Tua

5. PKK (Perkumpulan Kematian Karyawan)

Pembayaran gaji dilakukan perbulan sehingga dalam hal ini pengawasan internal gaji telah dijalankan, dimana setiap pemberian gaji tiap bulan dilaporkan.

Pada prinsipnya pengawasan internal dimaksudkan untuk mencapai tujuanperusahaan yang telah ditetapkan terlebih dahulu dan dapat menghindari penyelewengan-penyelewengan, penggelapan yang dapat menghambat tujuan perusahaan.Pimpinan perusahaan harus menentukan bahwa pengendalian internal berfungsi dengan benar.

D. Pengawasan Internal Gaji

Pengawasan intern gaji adalah seluruh kebijakan dan prosedur yang berkaitan dengan transaksi gaji dan upah yang diterapkan oleh suatu satuan usaha guna mendapatkan kepastian yang layak bahwa transaksi gaji telah dilaksanakan.

Ada dua pengertian pengawasan intern, yaitu: 1. Dalam arti luas

Pengawasan tidak hanya meliputi pemeriksaan tahap akhir pimpinan, tetapi meliputi semua bagian yang berwewenang untuk mengadakan pemeriksaan, 2. Dalam arti sempit

Pengawasan intern merupakan pengecekkan/pemeriksaan jumlah angka yang tertera dalam daftar pemeriksaan masalah.

Pengertian pengawasan intern berdasarkan Comitte on Auditing Procedure

adalah pengawasan intern mencakup struktur organisasi dan seluruh metode dan prosedur yang terkoordinasi yang diterapkan oleh perusahaan untuk mengamankan hartanya, mengecek ketelitian dan kepercayaan terhadap data akuntansi, mendorong kegiatan agar efisien, dan mengajak untuk mentaati kebijaksanaan perusahaan.

Menurut Mulyadi (2001:373) pengawasan internal adalah suatu proses yang dijalankan oleh Dewan Komisaris, manajemen dan karyawan lainnya yang dirancang untuk memberikan keyakinan memadai tentang pencapaian tiga tujuan.

Dari efisisensi diatas, pengawasan internal gaji adalah suatu keadaan dimana prosedur kerja yang diikuti dapat menghindari penyelewengan, penggelapan, kecurangan, dan pencurian yang setidak-tidaknya dapat mengurangi terjadinya bentuk-bentuk perbuatan tersebut.

Berdasarkan uraian diatas, peneliti menyimpulkan bahwa pengawasan intern merupakan suatu proses yang dilaksanakan dengan penuh ketelitian guna menghindari adanya kesalahan dalam pencatatan, serta diperoleh suatu efisiensi tentang proses penggajian dan pengupahan.

Semakin baik pengawasan internal suatu perusahaan, maka semakin kecil kesempatan untuk terjadinya kesalahan maupun penyimpangan, tetapi perlu ditekankan bahwa suatu pengawasan internal bukanlah sebagai penjamin untuk meniadakan penyimpangan dan kesalahan tersebut, akan tetapi merupakan suatu alat bagi perusahaan untuk mengawasi jalannya prosedur-prosedur yang telah ditetapkan

E. Penerapan Sistem Pengawasan Internal

Pada dasarnya suatu sistem pengawasan intern yang baik tidak terbatas pada masalah yang berhubungan langsung dengan bagian akuntansi dan keuangan. Sistem pengawasan intern meliputi pengawasan anggaran, analisis statsitik, suatu staf pemeriksaan intern, penyelidik waktu.

1. Pengendalian Intern Akuntansi

Meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan akuntansi.

2. Pengendalian Intern Administratif

Meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen.

Menurut Mulyadi (2002:183) sistem pengawasan interndibagi menjadi lima unsur pokok, yaitu:

a. lingkungan pengendalian b. penaksiran risiko

c. informasi dan komunikasi d. aktivitas pengendalian e. pemantauan

Menurut Harahap (2001:123) SAS dalam merumuskan sistem pengawasan

intern yang baik menggunakan beberapa ciri sebagai berikut:

a. pegawai

b. pemisahan fungsi c. pelaksanaan transaksi

d. transaksi harus dicatat secara benar sesuai dengan bukti-bukti pendukung e. penjamahan terhadap perusahaan

Sistem penggajian pegawai di BPJS Ketengakerjaan Kantor Wilayah Sumbagut adalah mulai dari pembuatan daftar gaji, pemeriksaan, serta mengoreksi daftar gaji, penandatanganan hingga penyerahan gaji kepada karyawan. Pengawasan dilakukan guna menghindari adanya jumlah gaji yang lebih yang dapat merugikan perusahaan.

Dengan adanya pengawasan internal gaji yang baik, maka tingkat penyelewengan oleh pihak tertentu dapat diminimalisir sehingga kondisi keuangan perusahaan dapat lebih terawasi. Dana-dana yang keluar dan dana-dana yang masuk akan lebih mudah diawasi apabila dilakukan pengecekan.

F. Tujuan Pengawasan Internal

Berdasarkan uraian pengertian pengawasan internal, dapat disimpulkan bahwa pengawasn internal merupakan suatu sistem yang mempunyai tujuan.

Menurut Widjajanto (2001:18) tujuan pengawasan intern adalah : 1. mengamankan aktiva perusahaan

2. mengecek kecermatan dan ketelitian data akuntansi 3. meningkatkan efisiensi

4. mendorong agar kebijakan manajemen dipatuhi oleh segenap jajaran organisasi

Berdasarkan uraian diatas, peneliti menyimpulkan bahwa tujuan dilakukannya pengawasan intern adalah :

1. Menjamin keamanan harta perusahaan, dengan mengawasi kelebihan pembayaran gaji dan upah karyawan,

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil data dan hasil riset yang telah dilakukan, penulis mencoba memberikan kesimpulan yang berhubungan dengan pengawasan internal

gaji pada BPJS Ketenagakerjaan Kantor Wilayah Sumbagut.

1. Sistem pengendalian internal gaji pada BPJS Ketenagakerjaan Kantor Wilayah Sumbagut telah efektif.

2. Setiap pembayaran didasarkan pada bukti pembayaran gaji dilakukan secara online ke rekening setiap pegawai dan slip pembayaran gaji harus ditanda tangani oleh pegawai yang bersangkutan.

3. Catatan-catatan dan dokumen penting tentang kepegawaian disimpan dalam lemari dalam bundel-bundel dalam satu tahun anggaran yang termasuk daftar hadir para pegawai,

4. Sistem pengendalian internal gaji telah dilaksanakan dengan baik dan melibatkan beberapa bagian fungsi yang mempunyai tugas dan tanggung jawab terpisah, antara lain bagian keuangan.

5. Sistem perhitungan gaji yang diterapkan harus berdasarkan apa yang berlaku didalam BPJS Ketengakerjaan Kantor Wilayah Sumbagut.

B. Saran

Adapun saran yang dapat penulis berikan pada tugas akhir ini sebagai masukan bagi BPJS Ketenagakerjaan Kantor Wilayah Sumbagut dimasa yang akan datang adalah sebagai berikut:

1. Pengawasan intern gaji telah efektif, sebaiknya dipertahankan dan bila perlu ditingkatkan sehingga penyelewengan dapat dihindari.

2. Sistem pelaksanaan pengawasan intern gaji mengenai pembayaran, walaupun dalam perubahan pangkat dan tarif pada BPJS Ketenagakerjaan Kantor Wilayah Sumbagut telah efektif, mengingat tidak adanya keterlambatan dalam pembayaran penggajian. Hal ini tentunya dapat dipertahankan dan ditingkatkan sehingga kesejahteraan pegawai dan dapat bertahan lama, sehingga meningkatkan produktifitas pegawai.

3. Sistem pengawasan intern terhadap gaji mengenai fungsi pemotonganyang dilaksanakan BPJS Ketenagakerjaan Kantor Wilayah Sumbagutlebih ditingkatkan antara fungsi keuangan dan fungsi akuntansi, agar dapat meningkatkan produktivitas instansi, karena segala bentuk tindakan penyelewengan dan kecurangan yang dapat merugikan instansi dapat diminimalkan.

DAFTAR PUSTAKA

Harahap, Sofyan Safri, 2001, Sistem Pengawasan Manajemen, Cetakan Pertama, Penerbit Pustaka Quantum: Jakarta

Mulyadi, 2001, Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, Penerbit Salemba Empat, Jakarta

Mulyadi, 2002, Auditing, Edisi Keenam, Penerbit Salemba Empat, Jakarta

Ruky, Achmad S, 2001, Manajemen Penggajian dan Pengupahan Untuk

Karyawan Perusahaan, Penerbit PT Gramedia Pustaka Utama, Jakarta

Sangatdji, Etta Mamang dan Sopiah, 2010, Metodologi Penelitian, Penerbit Andi, Yogyakarta

Sugiyarso, Winarni, 2005, Dasar-dasar Akuntansi Perkantoran, Penerbit Media Prescindo, Yogyakarta

Sunarto, 2004, Manajemen Imbalan, Seri Manajemen Sumber Daya Manusia, AMUS, Yogyakarta

Lampiran

Slip Pembayaran Gaji Pegawai