CABANG MEDAN

Oleh :

MHD ARIZ FAHRIZA

112102201

PROGRAM STUDI D-IIIAKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : MHD ARIZ FAHRIZA

NIM : 112102201

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGAWASAN INTERNAL GAJI

PADA BPJS KETENAGAKERJAAN KANTOR

CABANG MEDAN

Tanggal 2014 Dosen Pembimbing Tugas Akhir

(Drs. Mhd. Zainul Bahri Torong, M.Si, Ak) NIP.19600110 198603 1 003

Tanggal 2014 Ketua Prodi Diploma III Akuntansi

(Drs. Rustam, M.Si, Ak, CA) NIP.195111114 198203 1 002

Tanggal 2014 Dekan Fakultas Ekonomi dan Bisnis USU

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : MHD ARIZ FAHRIZA

NIM : 112102201

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGAWASAN INTERNAL GAJI

PADA BPJS KETENAGAKERJAAN KANTOR

CABANG MEDAN

Medan, 2014

KATA PENGANTAR

Bismillahirrahmanirrahim,

Segala puji syukur penulis panjatkan kehadirat Allah SWT atas berkat, rahmat dan hidayah-Nya serta tak lupa penulis mengucapkan shalawat beriring salam ke Nabi besar Muhammad SAW yang telah yang telah membimbing umatnya kea lam yang berpengetahuan sehingga penulis dapat menyelesaikan Tugas Akhir guna melengkapi salah satu syarat untuk menyelesaikan pendidikan Program Diploma III Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Adapun judul tugas akhir ini adalah “Sistem Pengawasan Internal Gaji Pada BPJS Ketenagakerjaan Kantor Cabang Medan”.

Dalam menyelesaikan tugas akhir ini penulis mendapatkan banyak bantuan, bimbingan dan petunjuk serta nasihat dari berbagai pihak. Pada kesempatan ini, dengan rasa syukur dan kerendahan hati, penulis ingin menyampaikan ucapan terima kasih sebesar besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak, CA., selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Chairul Nazwar, M.Si, Ak., selaku Sekretaris Program Studi Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Teristimewa kedua orang tuaku, Ade Pramadya S.E. dan Rizki Sutaharni serta adik saya Jihan Humaira, Salwa Safira dan seluruh keluarga besar yang telah memberikan doa dan semangat dalam menyeleseaikan tugas akhir ini.

6. Kepada Winda Sagita, terima kasih untuk segala doa, perhatian, pengertian, motivasi, semangat, dukungan, dan telah berbagi banyak pengalaman kepada penulis selama ini sehingga penulis dapat menyelesaikan tugas akhirnya dengan baik. Sahabat-sahabat terbaikku : Ayub, Muqri, Restu, Marisa dan semua teman-teman D-III Akuntansi 2011 yang selalu memberikan dukungan, bantuan, semangat dan motivasi kepada penulis.

7. Untuk seluruh karyawan BPJS Ketenagakerjaan Kantor Cabang Medan yang telah membantu segala urusan yang menyangkut proses magang.

Semoga Allah SWT membalas segala amal dan budi baik yang diberikan oleh berbagai pihak untuk penulis selama ini. Penulis berharap tugas akhir ini dapat bermanfaat bagi semua pihak demi perkembangan dan kemajuan Civitas Akademik.

Medan, Juli 2014 Penulis,

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian ... 4

D. Rencana Penulisan ... 5

1. Jadwal Penelitian ... 5

2. Rencana Isi ... 6

BAB II : BPJS KETENAGAKERJAAN KANTOR CABANG MEDAN ... 8

A. Sejarah Ringkas ... 8

B. Struktur Organisasi ... 15

C. Job Description ... 15

D. Jaringan Kegiatan ... 30

E. Kinerja Kegiatan Terkini ... 31

F. Rencana Kegiatan ... 31

BAB III : SISTEM PENGAWASANINTERNAL GAJI PADA BPJS KETENAGAKERJAAN KANTOR CABANG MEDAN 32 A. Pengertian Pengawasan Internal ... 33

C. Prosedur Perhitungan, Pencatatan dan Pembayaran Gaji

pada BPJS ... 42

D. Pengawasan Intern Gaji pada BPJS Ketenagakerjaan Kantor Cabang Medan ... 49

BAB IV : KESIMPULAN DAN SARAN ... 54

A. Kesimpulan ... 54

B. Saran ... 54

DAFTAR PUSTAKA ... 55

DAFTAR TABEL

Nomor Judul Halaman

1.1 Jadwal Penelitian dan Penyusunan Tugas Akhir ……….. 6 1.2 Slip Pembayaran Gaji Pegawai BPJS Ketenagakerjaan Kantor

DAFTAR GAMBAR

Nomor Judul Halaman

BAB I

PENDAHULUAN

A. Latar Belakang

Pengembangan perusahaan Indonesia, sedikit banyaknya akan berpengaruh pada iklim perkembangan perusahaan di Indonesia. Pada dasarnya di setiap perusahaan dalam melaksanakan kegiatannya sangat membutuhkan Sumber Daya Manusia (SDM) sebagai tenaga kerja dalam melaksanakan aktivitas proses kerja. Suatu perusahaan yang dipimpin oleh satu Kepala Kantor yang mengawasi dan memperhatikan secara langsung seluruh kegiatan dan proses kerja di dalam kantor.

Dalam menjalankan aktivitas kantor menggunakan Sumber Daya Manusia (SDM). Sumber Daya Manusia (SDM) adalah salah satu faktor yang sangat penting dalam mewujudkan tujuan perusahaan. Dalam satu kantor juga perlu diadakan sistem informasi personalia meliputi arus informasi

mengenai personalia bekerja dalam kantor beserta kebutuhan karyawan di masa mendatang.

Perencanaan sumber daya dimulai dengan mempertimbangkan tujuan dan strategi organisasi, dengan menganalisis dan mengindentifikasi kebutuhan dan pengadaan Sumber Daya Manusia (SDM) secara external dan internal harus segera dilakukan dan diperkirakan. Kunci untuk menganalisis penilaian Sumber Daya Manusia (SDM) internal adalah harus memiliki informasi/data yang dapat di akses melalui sistem informasi Sumber Daya Manusia, sedangkan penganalisaan lingkungan eksternal organisasi adalah menghadapi perubahan yang akan mempengaruhi penawaran tenaga kerja.

Pada saat penilaian selesai dilakukan, pikiran harus dilakukan untuk ketidakselarasan antara penawaran dan permintaan Sumber Daya Manusia (SDM). Strategi Sumber Daya Manusia (SDM) digunakan sebagai alat untuk membantu organisasi, untuk mengantisipasi dan mengatur penawaran dan juga permintaan Sumber Daya Manusia (SDM), serta memberikan arah pada keseluruhan mengenai bagaimana Sumber Daya Manusia akan dikembangkan dan dikelola.

Faktor yang perlu dipertimbangkan meliputi tingkat pengetahuan yang dimiliki tenaga kerja, keahlian dan kemampuan dalam suatu organisasi yang dapat diduga sebagai akibat pensiun dan cuti sakit. Kesimpulan dari Sumber Daya Manusia (SDM) memberikan petunjuk masa depan, menentukan dimana tenaga kerja dapat diperoleh, kapan tenaga kerja akan dibutuhkan.

Setiap kantor juga harus dapat mengontrol dan memperhatikan kesejahteraan para tenaga kerja. Karena sumbangan yang diberikan tenaga kerja kepada perusahaan dimulai sejak awal kegiatan kantor. Sumbangan tersebut diberikan dalam bentuk tenaga dan pikiran. Sebagai imbalan atas apa yang mereka sumbangkan maka mereka berhak mendapatkan balas jasa berupa gaji.

Kantor juga harus menjaga hubungan baik antara pemimpin dan tenaga kerja dengan suasana organisasi yang nyaman ini disebut lingkungan kontrol. Mendiagnosa sebab-sebab dasar ketidakpuasan tenaga kerja dengan satu mata ke arah antisipasi jenis semangat kerja dan masalah-masalah lain yang bisa mengarah ke upaya-upaya unionisasi.

Pengawasan merupakan proses dimana kualitas desain kontrol internal adalah suatu alat pengawasan yang membantu pimpinan dalam suatu organisasi untuk melaksanakan tugasnya dan bertanggung jawab sehingga mempunyai peranan yang penting bagi kantor.

Sistem gaji yang baik adalah sistem yang harus dibantu dengan pengawasan baik oleh pihak pemerintahan. Dalam pengawasan gaji dapat dilihat bahwa kantor dapat merangsang motivasi kerja bagi para karyawan melalui pemberian gaji, tunjangan-tunjangan, dan kesejahteraan kantor termasuk pemeliharaan kesehatan dan pensiun.

Sehubungan dengan uraian di atas, penulis ingin melakukan pembahasan melalui skripsi minor ini dengan judul “SISTEM PENGAWASAN INTERNAL GAJI PADA BPJS KETENAGAKERJAAN KANTOR CABANG MEDAN”.

B. Rumusan Masalah

Sistem pengawasan internal gaji karyawan memiliki peranan yang sangat penting dalam meningkatkan efisiensi dalam kantor. Selain itu sistem pengawasan gaji dilakukan untuk menghindari terjadinya penyimpangan dan penyelewengan serta dapat memberikan masukan bagi manajemen dalam pengoreksian terhadap penyimpangan yang terjadi dan cara menangani penyimpangan yang terjadi. Berdasarkan hal tersebut di atas, maka penulis merumuskan masalah “Apakah sistem pengawasan internal gaji yang ditetapkan pada BPJS Ketenagakerjaan Kantor Cabang Medan telah efektif?”

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan penelitian yang dilakukan oleh penulis adalah sebagai berikut:

a. Untuk mengetahui prosedur penggajian karyawan serta perhitungan gaji karyawan pada BPJS Ketenagakerjaan Kantor Cabang Medan. b. Untuk mengetahui apakah sistem pengawasan internal gaji karyawan yang

2. Manfaat Penelitian

Setiap penelitian harus memiliki manfaat yang dapat diambil. Adapun manfaat yang dapat diambil dari penelitian ini adalah sebagai berikut:

a. Bagi Penulis, sebagai bahan masukan jika dikemudian hari dimintai pandangannya terhadap pengawasan internal gaji karyawan pada BPJS Ketenagakerjaan Kantor Cabang Medan.

b. Bagi Manajemen BPJS Ketenagakerjaan Kantor Cabang Medan, dapat memberikan masukan kepada BPJS Ketenagakerjaan Kantor Cabang Medan mengenai hasil kinerja perusahaan dalam pengawasan gaji.

c. Bagi Pembaca, sebagai bahan masukan bagi penulis lainnya untuk mengadakan penelitian di masa mendatang yang dapat dijadikan sumber ataupun referensi.

D. Rencana Penulisan

1. Jadwal Penelitian

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

NO. KEGIATAN JUNI 2014 JULI 2014

I II III IV I II

1. Pengesahan Tugas Akhir 2. Pengajuan Judul

3. Permohonan Izin Riset 4. Pengajuan Dosen Pembimbing 5. Pengumpulan Data 6. Penyusunan Tugas Akhir 7. Bimbingan Tugas Akhir 8. Penyelesaian Tugas Akhir

2. Rencana Isi

Untuk mempermudah dalam penulisan skripsi minor ini penulis membuat rencana isi dalam 4 bab, yang masing-masing bab terdiri dari sub-sub bagian yang sesuai dengan kebutuhan penulis.

BAB I : PENDAHULUAN

Dalam bab ini menguraikan Latar Belakang Masalah, Rumusan Masalah, Tujuan dan Manfaat Penelitian, Rencana Penulisan yang terdiri dari Jadwal Penelitian dan Rencana Isi.

BAB II : BPJS KETENAGAKERJAAN KANTOR CABANG MEDAN

Bab ini menguraikan tentang sejarah ringkas, struktur organisasi, job description, jaringan kegiatan, kinerja kegiatan terkini,

BAB III : SISTEM PENGAWASAN INTERNAL GAJI PADA BPJS

KETENAGAKERJAAN KANTOR CABANG MEDAN

Bab ini menguraikan pengertian pengawasan internal, pengertian gaji dan unsur-unsur gaji, prosedur perhitungan, pencatatan dan pembayaran gaji pada BPJS, dan pengawasan intern gaji pada BPJS Ketenagakerjaan Kantor Cabang Medan.

BAB IV : KESIMPULAN DAN SARAN

BAB II

BPJS KETENAGAKERJAAN KANTOR CABANG MEDAN

A. Sejarah Ringkas

Penyelenggaraan program jaminan sosial merupakan salah satu tanggung jawab dan kewajiban Negara - untuk memberikan perlindungan sosial ekonomi kepada masyarakat. Sesuai dengan kondisi kemampuan keuangan Negara. Indonesia seperti halnya negara berkembang lainnya, mengembangkan program jaminan sosial berdasarkan funded social security, yaitu jaminan sosial yang didanai oleh peserta dan masih terbatas pada masyarakat pekerja di sektor formal.

Sejarah terbentuknya PT Jamsostek (Persero) mengalami proses yang panjang, dimulai dari UU No. 33/1947 jo UU No. 2/1951 tentang Kecelakaan Kerja, Peraturan Menteri Perburuhan (PMP) No. 48/1952 jo PMP No. 8/1956 tentang Pengaturan Bantuan untuk Usaha Penyelenggaraan Kesehatan Buruh,

PMP No.15/1957 tentang Pembentukan Yayasan Sosial Buruh, PMP No. 5/1964 tentang Pembentukan Yayasan Dana Jaminan Sosial (YDJS),

diberlakukannya UU No. 14/1969 tentang Pokok-pokok Tenaga Kerja. Secara kronologis proses lahirnya asuransi sosial tenaga kerjasemakin transparan.

kerja/pengusaha swasta dan BUMN untuk mengikuti program ASTEK. Terbit pula PP No. 34/1977 tentang Pembentukan Wadah Penyelenggara ASTEK yaitu Perum Astek.

Tonggak penting berikutnya adalah lahirnya UU No. 3 tahun 1992

tentang Jaminan Sosial Tenaga Kerja (JAMSOSTEK). Dan melalui PP No. 36/1995 ditetapkannya PT. Jamsostek sebagai badan penyelenggara

Jaminan Sosial Tenaga Kerja. Program Jamsostek memberikan perlindungan dasar untuk memenuhi kebutuhan minimal bagi tenaga kerja dan keluarganya, dengan memberikan kepastian berlangsungnya arus penerimaan penghasilan keluarga sebagai pengganti sebagian atau seluruhnya penghasilan yang hilang, akibat risiko sosial.

Selanjutnya pada akhir tahun 2004, pemerintah juga menerbitkan UU Nomor 40 Tahun 2004 tentang Sistem Jaminan Sosial Nasional. Undang-undang itu berhubungan dengan Amandemen UUD 1945 tentang perubahan Pasal 34 ayat 2, yang kini berbunyi: “Negara mengembangkan sistem jaminan sosial bagi seluruh rakyat dan memberdayakan masyarakat yang lemah dan tidak mampu sesuai dengan martabat kemanusiaan”. Manfaat perlindungan tersebut dapat memberikan rasa aman kepada pekerja sehingga dapat lebih berkonsentrasi dalam meningkatkan motivasi maupun produktivitas kerja.

Program Jaminan Kecelakaan Kerja (JKK), Jaminan Kematian (JKM), Jaminan Hari Tua (JHT) dan Jaminan Pemeliharaan Kesehatan (JPK) bagi seluruh tenaga kerja dan keluarganya.

Tahun 2011 ditetapkanlah UU No. 24 Tahun 2011 tentang Badan Penyelenggara Jaminan Sosial. Sesuai dengan amanat undang-undang, tanggal 1 Januri 2014 PT. Jamsostek akan berubah menjadi Badan Hukum Publik. PT. Jamsostek tetap dipercaya untuk menyelenggarakan Program Jaminan Sosial Tenaga Kerja, yang meliputi JKK, JKM, JHT dengan penambahan Jaminan Pensiun mulai tanggal 1 Juli 2015.

Menyadari besar dan mulianya tanggung jawab tersebut, Jamsostek pun terus meningkatkan kompetensi di seluruh lini pelayanan sambil mengembangkan berbagai program dan manfaat yang langsung dapat dinikmati oleh pekerja dan keluarganya.

Kini dengan sistem penyelenggaraan yang semakin maju, program Jamsostek tidak hanya memberikan manfaat kepada pekerja dan pengusaha saja, tetapi juga memberikan kontribusi penting bagi peningkatan pertumbuhan ekonomi bangsa dan kesejahteraan masyarakat Indonesia.

1. Visi BPJS Ketenagakerjaan Kantor Cabang Medan

Menjadi Badan penyelenggara Jaminan Sosial (BPJS) berkelas dunia, terpercaya, bersahabat dan unggul dalam Operasional dan Pelayanan.

2. Misi BPJS Ketenagakerjaan Kantor Cabang Medan

‐ Tenaga Kerja : Memberikan perlindungan yang layak bagi tenaga

kerja dan keluarga.

‐ Pengusaha : Menjadi mitra terpercaya untuk memberikan

perlindungan kepada tenaga kerja dan meningkatkan produktivitas.

‐ Negara : Berperan serta dalam pembangunan.

3. Motto BPJS Ketenagakerjaan Kantor Cabang Medan

Badan Penyelenggara Jaminan Sosial (BPJS) Ketenagakerjaan Kantor Cabang Medan memiliki motto “Menjadi Jembatan Menuju Kesejahteraan Pekerja”.

4. Nilai-nilai BPJS Ketenagakerjaan Kantor Cabang Medan

Nilai-nilai pada BPJS Ketenagakerjaan Kantor Cabang Medan adalah sebagai berikut:

a. Iman : Taqwa, berfikir positif, tanggung jawab, pelayanan tulus ikhlas

b. Profesional : Berprestasi, bermental unggul, proaktif dan bersikap positif terhadap perubahan dan pembaharuan

c. Teladan : Berpandangan jauh ke depan, penghargaan dan pembimbingan (reward and encouragement), pemberdayaan

d. Integritas : Berani, komitmen, keterbukaan

5. Etika Kerja BPJS Ketenagakerjaan Kantor Cabang Medan

Etika kerja pada BPJS Ketenagakerjaan Kantor Cabang Medan adalah sebagai berikut:

a. Teamwork : Memiliki kemampuan dalam membangun kerjasama

dengan orang lain atau dengan kelompok untuk mencapai tujuan perusahaan.

b. Open Mind : Memiliki kemampuan untuk membuka pikiran dan

menerima gagasan-gagasan baru yang lebih baik.

c. Passion : Bersemangat dan antusias dalam melaksanakan

pekerjaan.

d. Action : Segera melaksanakan rencana/pekerjaan/tugas yang telah

disepakati dan ditetapkan bersama

e. Sense : Rasa memiliki, kepedulian, ikut bertanggung jawab

dan memiliki inisiatif yang tinggi untuk memecahkan masalah perusahaan.

6. Makna Logo Perusahaan

Gambar 2.1

a. Latar Belakang dan Konsep Dasar Logo BPJS Ketenagakerjaan

Latar belakang dan konsep dasar logo BPJS Ketenagakerjaan, yaitu:

1. Esensi merek BPJS Ketenagakerjaan adalah lambang Jembatan bagi Kesejahteraan Pekerja Indonesia. BPJS Ketenagakerjaan berperan sebagai jembatan yang menghubungkan setiap pekerja Indonesia dengan kesejahteraan selama hidupnya melalui produk dan jasa yang dapat memberikan ketenangan pikiran saat bekerja.

2. BPJS Ketenagakerjaan mempunyai tujuan yang sama dalam merubah logo yaitu melengkapi kesuksesan transformasi terutama di budaya dan sikap dan membawa BPJS Ketenagakerjaan menjadi berkelas dunia.

3. Diharapkan akan sesuai dengan gambaran tentang BPJS Ketenagakerjaan yang ingin disampaikan dalam setiap bentuk komunikasi dengan pelanggan, pemasok dan antar anggota organisasi sendiri.

b. Arti Bentuk dan Warna Lambang

1. Hijau

- Warna hijau melambangkan kesejahteraan.

2. Putih

- Warna putih melambangkan integritas.

- Warna putih diharapkan dapat merepresentasikan kemurnian, kebersihan dan kesempurnaan sebagai simbol kebaikan.

3. Kuning

- Warna kuning melambangkan optimism.

- Warna kuning diharapkan dapat merepresentasikan optimism, pencerahan dan kebahagiaan serta memberi harapan akan masa depan yang lebih baik.

4. Biru

- Warna biru melambangkan keberlanjutan.

- Warna biru diharapkan dapat merepresentasikan kepercayaan, kesetiaan, kebijaksanaan, kepercayaan diri, keahlian dan ketahanan jangka panjang.

c. Penggunaan Lambang

Guna menjamin kesamaan gambaran tentang BPJS Ketenagakerjaan dalam setiap bentuk komunikasi yang terjadi baik kepada pelanggan, pemasok, dan antar anggota organisasi sendiri, maka penggunaan/aplikasi lambang perlu dibakukan pada:

1. Seluruh materi/dokumen legal BPJS Ketenagakerjaan yang digunakan di seluruh jajaran BPJS Ketenagakerjaan.

B. Struktur Organisasi

Struktur organisasi adalah merupakan suatu kerangka yang memperlihatkan sejumlah tugas-tugas dan kejadian-kejadian untuk mencapai tujuan organisasi. Hubungan antara fungsi-fungsi wewenang dan tanggung jawab setiap anggota di dalamnya, biasanya bekerjasama dengan baik untuk mencapai tujuan yang dimaksud.

Dalam suatu perusahan yang menentukan bentuk organisasi adalah pimpinan yang bertujuan untuk mempermudah pimpinan dalam melaksanakan tugas-tugas yang menentukan bagian-bagian perkerjaan serta merupakan suatu alat untuk memberikan wewenang dan tanggung jawab atas pekerjaan yang diberikan kepada bawahan.

C. Job Desription

Berdasarkan Keputusan Direksi PT. JAMSOSTEK (PERSERO) NOMOR: KEP/120/042013 Tanggal 12 April 2013 tentang Tugas Pokok pada Organisasi BPJS Ketenagakerjaan Kantor Cabang Medan terdiri dari:

1. Kepala Kantor Cabang

a. Menyusun dan memantau implementasi rencana kerja dan anggaran tahunan Cabang Kelas 1 guna menjaga efektivitas kerja dan efisiensi biaya;

c. Memantau kegiatan pengelolaan peserta melalui program CRM di Cabang Kelas 1 guna memastikan tercapainya target peningkatan iuran;

d. Mengarahkan pengelolaan program PKP selaras dengan kebijakan wilayah guna memastikan program PKP mendukung efektivitas kegiatan pemasaran;

e. Mengarahkan dan memantau penyelenggaraan program manfaat dan kegiatan pelayanan guna tercapainya kepuasan pelanggan;

2. Kepala Pemasaran Informal Cabang

a. Menyusun usulan rencana kerja dan anggaran tahunan bidang untuk menjaga efektivitas kerja dan efisiensi biaya di bidangnya;

b. Menyusun program pemasaran (dalam rangka pengembangan kepesertaan) dan pengelolaan kepesertaan di Kantor Cabang selaras dengan strategi pemasaran wilayah, sebagai acuan kegiatan operasional;

c. Mengkoordinasikan implementasi program pemasaran di bidang jasa konstruksi dan sektor informal serta memantau tingkat pencapaian, untuk memastikan target kepesertaan tercapai dengan efektif dan efisien;

d. Menerapkan program pengelolaan kepesertaan di cabang untuk memberikan nilai tambah bagi peserta yang sudah terdaftar;

3. Kepala Pelayanan Cabang

a. Menyusun usulan rencana kerja dan anggaran tahunan bidang Pelayanan untuk menjaga efektivitas kerja dan efisiensi biaya di bidang Pelayanannya;

b. Mengkoordinasikan proses Penetapan Jaminan guna memperoleh besaran jaminan yang akurat;

c. Mengkoordinasikan kegiatan pelayanan bagi peserta agar sesuai dengan standar mutu yang telah ditetapkan;

d. Mengkoordinasikan penyelesaian keluhan peserta guna meningkatkan kepuasan peserta;

e. Memantau kinerja petugas pelayanan (customer service) untuk memastikan terpenuhinya standar pelayanan yang telah ditetapkan; f. Menyusun laporan kegiatan guna mendukung penyusunan laporan

kegiatan cabang;

4. Kepala Umum dan SDM Cabang

a. Menyusun usulan rencana kerja dan anggaran tahunan bidang SDM dan Umum untuk menjaga efektivitas kerja dan efisiensi biaya di bidangnya;

b. Mengelola pemenuhan kebutuhan SDM guna memastikan efektivitas penempatan di cabang sesuai dengan spesifikasi jabatan;

d. Memantau kinerja dan mengelola hubungan industrial di lingkungan Kantor Cabang guna menciptakan lingkungan kerja yang kondusif; e. Mengelola pemenuhan hak pegawai di Kantor Cabang dengan

mengacu pada peraturan yang berlaku (antara lain gaji, fasilitas kesehatan, asuransi, dan lain-lain), sehingga hak dapat diberikan tepat jumlah dan tepat waktu;

5. Kepala Keuangan dan TI

a. Menyusun usulan rencana kerja dan anggaran tahunan bidang Keuangan dan TI Cabang Kelas 1 Keuangan dan TI, untuk menjaga efektivitas kerja dan efisiensi biaya di bidang Keuangan dan TI Cabang Kelas 1-nya;

b. Mengkomplikasikan rencana anggaran tiap unit kerja untuk memperoleh acuan dalam pengelolaan dana;

c. Mengkoordinasikan pengelolaan keuangan agar kegiatan operasional cabang dapat berjalan lancar, efektif dan efisien;

d. Mengkoordinasikan pencatatan transaksi keuangan untuk mendukung penyajian laporan keuangan yang lengkap dan akurat;

6. Kepala Pemasaran Formal Cabang

a. Menyusun usulan rencana kerja dan anggaran tahunan bidang Pemasaran Formal untuk menjaga efektivitas kerja dan efisiensi biaya di Bidang Pemasaran Formalnya;

b. Menyusun program pemasaran (dalam rangka pengembangan kepesertaan) dan pengelolaan kepesertaan di Kantor Cabang selaras dengan strategi pemasaran wilayah sebagai acuan kegiatan operasional;

c. Mengkoordinasikan implementasi program pemasaran dan memantau tingkat pencapaian untuk memastikan target kepesertaan tercapai dengan efektif dan efisien;

d. Melakukan monitoring terhadap pelayanan administrasi kepesertaan dan penganganan keluhan, guna menjaga kepuasan peserta;

e. Memantau kinerja dan membina Relationship Officer untuk memastikan telah memenuhi standard an ketentuan yang berlaku;

7. Sekretaris Cabang

a. Mengatur jadwal acara dan kegiatan Kepala Kantor Cabang

(misalnya: rapat, kunjungan ke instansi lain, penerimaan tamu, dan lain-lain), untuk mendukung kelancaran kegiatan;

b. Menyiapkan bahan dan/atau membuat konsep dokumen (misalnya: surat jawaban, dan lain-lain), untuk memudahkan Kepala Kantor Cabang dalam memberikan respon;

d. Mengelola rapat Kepala Kantor Cabang, agar rapat berjalan lancar; e. Mengelola dokumen yang terkait dengan kegiatan Kepala Kantor

Cabang agar terdokumentasi dan mudah diakses;

8. Marketing Officer 1

a. Menghimpun informasi mengenai data perusahaan di lingkup tugasnya untuk mendukung atasan dalam penyusunan data potensi sebagai dasar penetapan target;

b. Menyusun usulan rencana pemaaran di lingkup tugasnya untuk memperoleh acuan pelaksanaan kegiatan pemasaran;

c. Mengkoordinasikan kegiatan pemasaran di lingkup tugasnya dalam upaya memenuhi target yang telah ditetapkan;

d. Membina hubungan baik dengan mitra dan pihak terkait lain (seperti: pemerintahan, asosiasi pekerja, asosiasi pengusaha, komunitaas, dan lain-lain), dalam upaya perluasan kepesertaan dan upaya penegakan hukum (UPH).

e. Memberikan pelayanan administrasi pendaftaran kepsertaan baru guna tertib administrasi;

9. Marketing Officer 2

a. Mengumpulkan dan mereview informasi mengenai data perusahaan di lingkup tugasnya untuk mendukung pengumpulan data potensi;

c. Membina hubungan baik dengan mitra dan pihak terkait lain (seperti: pemerintah, asosiasi pekerja, asosiasi pengusaha, komunitas, dan lain-lain), dalam upaya perluasan kepesertaan dan upaya penegakan hukum (UPH).

d. Memberikan pelayanan administrasi pendaftaran kepesertaan baru guna tertib administrasi;

e. Memfasilitasi proses serah terima peserta kepada Relationship Officer, untuk memberikan kenyamanan bagi peserta;

10.Marketing Officer 3

a. Mengumpulkan informasi mengenai data perusahaan di lingkup tugasnya untuk mendukung pengumpulan data potensi;

b. Melakukan kegiatan pemasaran di lingkup tugasnya dalam upaya memenuhi target yang telah ditetapkan;

c. Membina hubungan baik dengan mitra dan pihak terkait lain (seperti: pemerintah, asosiasi pekerja, asosiasi pengusaha, komunitas,

dan lain-lain) dalam upaya perluasan kepesertaan dan upaya penegakan hukum (UPH).

d. Memberikan pelayanan administrasi pendaftaran kepesertaan baru guna tertib administrasi;

11.Relationship Officer 1

a. Mengelola data kepesertaan dan membagi alokasi tugas kepada timnya guna mendukung atasan dalam proses segmentasi dan pengelolaan peserta cabang;

b. Menyusun usulan rencana pengelolaan kepesertaan di lingkup tugasnya untuk memperoleh acuan pelaksanaan kegiatan;

c. Mengelola hubungan dengan peserta guna menjaga kepuasan peserta;

d. Melaksanakan kegiatan pengelolaan administrasi perusahaan binaan guna tertib administrasi;

e. Melaksanaan kegiatan pembinaan sesuai rencana guna optimalisasi penambahan jumlah tenaga kerja baru dan iuran;

12.Relationship Officer 2

a. Menelaah dan mengkoordinir pengumpulan data kepesertaan guna mendukung proses segmentasi dan pengelolaan peserta cabang;

b. Mengelola hubungan dengan peserta guna menjaga kepuasan peserta; c. Melaksanakan kegiatan pengelolaan administrasi perusahaan binaan

guna tertib administrasi;

d. Melaksanakan kegiatan pembinaan sesuai rencana guna optimalisasi penambahan jumlah tenaga kerja baru dan iuran;

13.Relationship Officer 3

a. Menelaah dan mengkoordinir pengumpulan data kepesertaan guna mendukung proses segmentasi dan pengelolaan peserta cabang;

b. Mengelola hubungan dengan peserta guna menjaga kepuasan peserta;

c. Melaksanakan kegiatan pengelolaan administrasi perusahaan binaan guna tertib administrasi;

d. Melaksanakan kegiatan pembinaan sesuai rencana guna optimalisasi penambahan jumlah tenaga kerja baru dan iuran;

e. Membina hubungan baik dengan mitra dan pihak terkait lain (seperti: pemerintah, peserta, dan lain-lain), dalam upaya pembinaan

kepesertaan.

14.Relationship Officer 4

a. Mengumpulkan data kepesertaan guna mendukung proses segmentasi dan pengelolaan peserta cabang;

b. Mengelola hubungan dengan peserta guna menjaga kepuasan peserta; c. Melaksanakan kegiatan pengelolaan administrasi perusahaan binaaan

guna tertib administrasi;

d. Melaksanakan kegiatan pembinaan sesuai rencana guna optimalisasi penambahan jumlah tenaga kerja baru dan iuran;

e. Membina hubungan baik dengan mitra dan pihak terkait lain (seperti: pemerintah, peserta, dan lain-lain), dalam upaya pembinaan

15.Relationship Officer 5

a. Mengumpulkan data kepesertaan guna mendukung proses segmentasi dan pengelolaan peserta cabang;

b. Mengelola hubungan dengan peserta guna menjaga kepuasan peserta;

c. Melaksanakan kegiatan pengelolaan administrasi perusahaan binaaan guna tertib administrasi;

d. Melaksanakan kegiatan pembinaan sesuai rencana guna optimalisasi penambahan jumlah tenaga kerja baru dan iuran;

e. Membina hubungan baik dengan mitra dan pihak terkait lain (seperti: pemerintah, peserta, dan lain-lain), dalam upaya pembinaan

kepesertaan.

16.Penata Madya Administrasi Pemasaran

a. Melaksanakan penghimpunan informasi dari Marketing Officer dalam rangka memperoleh data potensi agar dapat dijadikan acuan untuk kegiatan pemasaran;

b. Menyiapkan data hasil kegiatan pemasaran, sebagai bahan sosialisasi, edukasi, analisa dan evaluasi pencapaian target Kantor Cabang dan evaluasi kinerja Marketing Officer dan Relationship Officer dalam rangka mendukung upaya menjaga kepuasan peserta;

d. Melakukan perhitungan besar iuran dan denda (jika ada) untuk memperoleh nilai penetapan yang akurat;

e. Melaksanakan pelayanan administrasi dan dokumen bagi calon peserta/peserta untuk tertib administrasi dan dalam rangka mendukung upaya menjaga kepuasan peserta;

17.Penata Madya Pemasaran Informal-Khusus

a. Mengumpulkan informasi mengenai data peserta di lingkup tugasnya, untuk dikompilasi Penata Madya Administrasi Informal Khusus sebelum diajukan kepada atasan sebagai data potensi.

b. Melaksanakan kegiatan pemasaran guna meningkatkan perluasan kepesertaan sesuai target yang menjadi beban;

c. Melaksanakan kegiatan pembinaan terhadap peserta guna meningkatkan iuran kepesertaan sesuai target yang menjadi bebannya;

d. Memberikan pelayanan dan menangani keluhan peserta guna menjaga kepuasan peserta;

e. Menyusun laporan hasil kerja sebagai pertanggungjawaban atas kegiatan kerja.

18.Penata Administrasi Informal-Khusus

b. Menyiapkan data hasil kegiatan pemasaran, sebagai bahan analisa dan evaluasi pencapaian target Kantor Cabang dan evaluasi kinerja Penata Madya Pemasaran Informal Khusus;

c. Mempersiapkan sarana prasarana pendukung dalam rangka implementasi program pengembangan dan pengelolaan kepesertaan untuk menunjang kelancaran kegiatan Penata Madya Pemasaran Informal Khusus;

d. Melakukan perhitungan besar iuran dan denda (jika ada) untuk memperoleh nilai penetapan yang akurat;

e. Melaksanakan pelayanan administrasi dan dokumen bagi calon peserta/peserta, untuk tertib administrasi dan dalam rangka mendukung upaya menjaga kepuasan peserta;

19.Penata Madya PKP

a. Menyebarkan informasi dan melaksakan analisa kelayakan pemberian program PKP guna memudahkan atasan dalam pengambilan keputusan pemberian program;

b. Mengelola administrasi pelaksanaan program PKP agar terlaksana sesuai ketentuan;

c. Menyusun laporan kegiatan program PKP secara berkala guna mendukung tersedianya laporan kegiatan yang akurat;

20.Penata Madya SDM

a. Melaksanakan pemenuhan kebutuhan pegawai, sehingga tersedia tepat waktu dan tepat kualifikasi;

b. Melaksanakan pengelolaan administrasi (termasuk antara lain data lembur, cuti, sakit, dan lain-lain) pegawai Kantor Cabang agar tersedia data yang akurat;

c. Mengkoordinasikan pelaksanaan penilaian kinerja pegawai untuk memperoleh hasil penilaian yang akurat;

d. Melaksanakan kegiatan pengembangan pegawai dalam rangka memenuhi kualifikasi SDM yang telah ditentukan;

e. Mengkoordinasikan pemberian hak bagi pegawai sesuai ketentuan, sehingga hak pegawai terpenuhi tepat waktu;

21.Penata Muda Umum

a. Melaksanakan kegiatan kesekretarian, pengelolaan arsip, dan layanan umum lainnya, untuk mendukung kelancaran kegiatan operasional; b. Melaksanakan pengelolaan aset, sehingga dapat diperdayakan secara

optimal;

c. Melaksanakan penyediaan barang/jasa, sehingga tersedia tepat mutu dan tepat waktu;

d. Melaksanakan pengelolaan atas kontrak kerja penyediaan barang/jasa dan mengelola database vendor untuk tertib administrasi dan hukum kelancaran kegiatan pengadaan;

22.Penata Madya Keuangan

a. Mengkompilasi rencana kerja dan anggaran tahunan cabang guna mendukung proses penyusunan;

b. Melaksanakan pencatatan keuangan secara akurat sebagai landasan penyusunan laporan keuangan;

c. Mengelola administrasi dan melaksanakan perhitungan iuran peserta guna memonitor tingkat pemenuhan kewajiban peserta dan untuk tetib administrasi;

d. Melaksanakan pengendalian keuangan guna mendukung pembiayaan kegiatan operasional cabang;

e. Memproses pembayaran klaim jaminan yang akan di transfer untuk memenuhi kewajiban penjaminan kepada para peserta;

23.Penata Madya Teknologi Informasi (TI)

a. Menyediakan sarana TI sebagai dukungan kepada kegiatan operasional;

b. Melaksanakan kegiatan pemeliharaan rutin sarana prasarana teknologi informasi (perangkat keras, jejaring komputer, perangkat lunak aplikasi, serta database) guna mengoptimalkan kelangsungan operasional dengan downtime yang minimal;

d. Melaksanakan perbaikan atas permasalahan/kerusakan yang timbul pada perangkat keras, jejaring komputer, perangkat lunak aplikasi, serta database) guna memberikan dukungan teknis bagi kelancaran pengelolaan sistem,;

e. Melaksanakan pengelolaan data (perekaman, recovery, dan pengolahan) dari database yang tersedia, guna menghasilkan data yang valid dan akurat;

24.Penata Madya Pelayanan JHT-JK

a. Mengumpulkan dan mengkompilasi data pelayanan JHT-JK untuk mendukung atasan dalam penyusunan rencana kerja dan anggaran tahunan;

b. Memeriksa dokumen dan memproses klaim, sehingga pengajuan klaim JHT-JK dapat selesai tepat waktu;

c. Menyusun rekapitulasi kasus klaim guna mendukung pelaksanaan konsolidasi data pelayanan untuk bahan evaluasi selanjutnya;

d. Menyimpan dokumen dan data bidang pelayanan JHT-JK untuk memudahkan pencarian dikemudian hari;

e. Menyusun laporan hasil kerja sebagai pertanggungjawaban atas kegiatan kerja.

25.Penata Madya Pelayanan JPK-JKK

b. Memeriksa dokumen dan memproses klaim JKK, sehingga pengajuan klaim JKK dapat selesai tepat waktu;

c. Memproses administrasi pengajuan klaim JPK, sehingga peserta dapat memperoleh layanan tepat waktu;

d. Melaksanakan proses seleksi mitra PPK guna mendukung ketepatan pemilihan mitra;

e. Mengelola dan memantau kinerja mitra PKK guna menjaga tingkat pelayanan yang diberikan kepada peserta;

26.Customer Service

a. Memberikan pelayanan yang cepat dan akurat untuk menjaga kepuasan pelanggan;

b. Memproses pengajuan hak atas jaminan untuk mendukung kelancaran pemenuhan hak peserta;

c. Menangani keluhan peserta guna menjaga kepuasan peserta;

d. Mengelola administrasi dan dokumen guna tertib administrasi dan untuk memudahkan pencarian dikemudian hari;

e. Menyusun laporan hasil kerja sebagai pertanggungjawaban atas kegiatan kerja.

D. Jaringan Kegiatan

E. Kinerja Kegiatan Terkini

Pada tahun 1999 ini BPJS Ketenagakerjaan Kantor Cabang Medan memiliki setiap Kontraktor Induk maupun Sub Kontraktor yang melaksanakan proyek Jasa Konstruksi dan pekerjaan borongan lainnya wajib mempertanggungkan semua tenaga kerja (borongan/harian lepas dan musiman) yang bekerja pada proyek tersebut ke dalam Program Jaminan Kecelakaan Kerja (JKK) dan Jaminan Kematian (JKM).

Adapun proyek-proyek tersebut meliputi:

Proyek-proyek APBD

Proyek-proyek atas Dana Internasional

Proyek-proyek APBN

Proyek-proyek swasta, dan lain-lain

F. Rencana Kegiatan

BAB III

SISTEM PENGAWASAN INTERNAL GAJI PADA BPJS KETENAGAKERJAAN KANTOR

CABANG MEDAN

Setiap perusahaan dalam melaksanakan kegiatannya sudah pasti membutuhkan karyawan untuk menjalankan kegiatan operasi. Karyawan yang bekerja akan mendapat balas jasa dan kompensasi. Dimana kompensasi yaitu fungsi manajemen personalia yang merupakan balas jasa untuk memotivasi karyawan tersebut. Karyawan-karyawan tersebut bekerja bukan berdasarkan unsur paksaan dari perusahaan.

Salah satu cara untuk meningkatkan rangsangan kerja karyawan yaitu dengan memberi imbalan dalam bentuk uang atau barang. Balas jasa yang bisa diterima disebut sebagai gaji. Di samping itu ada lagi balas jasa yang berbentuk barang-barang kebutuhan pokok, kebutuhan kesehatan yang biasanya disebut tunjangan. Pembayaran gaji merupakan masalah yang dapat mempengaruhi hubungan tenaga kerja dengan pimpinan. Oleh karena itu, jumlah gaji yang diberikan harus berdasarkan peraturan

A. Pengertian Pengawasan Internal

Dalam perusahaan ini, kepala unit kerja dibantu oleh satuan pengawas intern untuk melakukan penilaian secara independen atas sistem pengawasan, pengelolaan perusahaan dan penilaian atas pelaksanaan melalui pemeriksaan keuangan dan operasional.

Pengawasan intern merupakan kebijakan dari prosedur spesifikasi yang dirancang untuk memberikan keyakinan yang memadai bagi manajemen bahwa sasaran dan tujuan penting bagi manajemen perusahaan dapat dipenuhi.

Mulyadi (2001:165) memberikan defenisi terhadap pengawasan intern sebagai berikut “Pengendalian Intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi, dan mendorong dipatuhinya kebijakan manajemen “.

Pengertian pengawasan intern menurut Standar Profesional Akuntan Publik (2001:SA 319.2 Part06) disebutkan: “Pengawasan intern merupakan suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personel lain entitas - yang di desain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan, yaitu:

a. keandalan pelaporan keuangan, b. efektifitas dan efisiensi operasi, dan

Efektif adalah bisa mencapai tujuan maksimal dari yang diharapkan. Efektifitas bisa diartikan sebagai pengukuran keberhasilan dalam pencapaian tujuan-tujuan yang telah ditentukan. Misalnya jika suatu pekerjaan dapat selesai dengan pemilihan cara-cara yang sudah ditentukan, maka cara tersebut adalah benar atau efektif.

Komponen Pengendalian Internal

Pengendalian Internal yang dijelaskan dalam SAS 78 terdiri atas lima komponen: lingkungan pengendalian, penilaian resiko, informasi dan komunikasi, pengawasan, dan aktivitas pengendalian.

1. LINGKUNGAN PENGENDALIAN

Lingkungan pengendalian (control environment) adalah dasar dari empat komponen pengendalian lainnya. Berbagai elemen penting dari lingkungan pengendalian adalah:

Integritas dan nilai etika manajemen Struktur organisasi

Keterlibatan dewan komisaris dan komite audit, jika ada Filosofi manajemen dan siklus operasionalnya

Prosedur untuk mendelegasikan tanggung jawab dan otoritas Metode manajemen untuk menilai kinerja

Pengaruh eksternal, seperti pemeriksaan oleh badan pemerintah

Kebijakan dan praktik perusahaan dalam mengelola sumber daya

2. PENILAIAN RESIKO

Perusahaan harus melakukan penilaian resiko (risk assessment) untuk mengidentifikasi, menganalisis, dan mengelola berbagai risiko yang berkaitan dengan laporan keuangan:

Perubahan dalam lingkungan operasional Personel baru

Sistem informasi baru Pertumbuhan signifikan Impelementasi teknologi baru Pengenalan lini produk Restrukturisasi organisasional

Memasuki pasar asing yang berdampak pada operasional Adopsi suatu prinsip akuntansi baru

3. INFORMASI DAN KOMUNIKASI

Sistem informasi akuntansi (SIA) terdiri ats berbagai record dan metode yang digunakan untuk melakukan, mengidentifikasi, menganalisis, mengklasifikasi, dan mencatat berbagai transaksi perusahaan serta untuk menghitung berbagai aktiva dan kewajiban yang terkait di dalamnya. Kualitas suatu informasi yang dihasilkan oleh SIA berdampak pada kemampuan pihak manajemen untuk mengambil tindakan. Sistem informasi akuntansi yang efektif akan:

Mengidentifikasi dan mencatat semua transaksi keuangan yang valid Memberikan secara tepat waktu

4. PENGAWASAN

Pengawasan (monitoring) adalah proses yang memungkinkan kualitas desain pengendalian internal serta operasinya berjalan.

5. AKTIVITAS PENGENDALIAN

Aktivitas pengendalian (control activities) adalah berbagai kebijakan dan prosedur yang digunakan untuk memastikan bahwa tindakan yang tepat telah di ambil untuk mengatasi risiko perusahaan yang diidentifikasi. Aktivitas pengendalian dapat dikelompokkan menjadi dua kategori yang berbeda: pengendalian komputer dan pengendalian fisik.

Pengendalian Komputer. Pengendalian komputer adalah hal yang penting. Pengendalian ini, yang secara khusus berhubungan dengan lingkungan TI dan audit TI, terbagi ke dalam dua kelompok umum: pengendalian umum dan pengendalian aplikasi. Pengendalian umum

(general control) berkaitan dengan perhatian pada keseluruhan perusahaan, seperti pengendalian atas pusat data, basis data perusahaan, pengembangan system, dan pemeliharaan program. Pengendalian aplikasi

(application control) memastikan intregritas sistem tertentu seperti aplikasi pemrosesan pesanan penjualan, utang usaha, dan aplikasi penggajian.

a. Otorisasi Transaksi. Tujuan dari otorisasi transaksi (transaction authorization) adalah untuk memastikan bahwa semua transaksi yang

diproses oleh sistem informasi valid dan sesuai dengan tujuan pihak manajemen. Otorisasi dapat bersifat umum dan khusus.

b. Pemisahan Tugas. Salah satu aktivitas pengendalian yang paling penting adalah pemisahan tugas karyawan untuk meminimalkan fungsi yang tidak boleh disatukan.

c. Supervisi. Mengimplementasikan pemisahan tugas secara memadai mensyaratkan agar perusahaan mempekerjakan karyawan dalam jumlah yang cukup banyak.

d. Catatan Akuntansi.Catatan akuntansi (accounting records) perusahaan terdiri atas dokumen sumber, jurnal, buku besar. Berbagai catatan ini menangkap esensi ekonomi dari berbagai transaksi dan menyediakan jejak audit berbagai peristiwa ekonomi.

e. Pengendalian Akses. Tujuan dari pengendalian akses (acces control) adalah untuk memastikan bahwa hanya personel yang sah saja yang memiliki akses ke aktiva perusahaan.

f. Verifikasi Independen. Prosedur verifikasi (verification procedure) adalah pemeriksaan independen sistem akuntansi untuk mengidentifikasi kesalahan dan kesalahan penyajian.

Menurut Mulyadi (2001:163), ada empat tujuan sistem pengawasan intern, yaitu:

a. Menjaga kekayaan organisasi

b. Mengecek ketelitian dan keandalan data akuntansi c. Mendorong efisiensi

d. Mendorong dipatuhinya kebijakan manajemen.

Audit kepatuhan (Compliance audit) merupakan salah satu tujuan sistem pengawasan intern. Menurut William C. Boynton, Raymond N. Johnson dan Walter G. Kell (2002:6), “audit kepatuhan berkaitan dengan kegiatan memperoleh dan memeriksa bukti-bukti untuk menetapkan apakah kegiatan keuangan atau operasi suatu entitas telah sesuai dengan persyaratan, ketentuan atau peraturan tertentu”.

Jelaslah bahwa tujuan pengawasan intern adalah untuk keandalan pelaporan keuangan termasuk menjaga integritas informasi akuntansi, melindungi aktiva perusahaan terhadap kecurangan, pemborosan, pencurian yang dilakukan oleh pihak di dalam maupun diluar perusahaan, dan juga harus memudahkan pelacakan kesalahan baik yang disengaja ataupun tidak sehingga memperlancar proses audit jika dilaksanakan. Tujuan berikut adalah tercapainya efektivitas dan defisiensi organisasi perusahaan dan dipatuhinya hukum dan peraturan-peraturan yang berlaku.

B. Pengertian Gaji dan Unsur-unsur Gaji

1. Pengertian Gaji

perusahaan. Bagi setiap perusahaan, gaji merupakan hal yang penting karena untuk mempertahankan agar dedikasi karyawan terhadap pengawasan perusahaan tetap tinggi, perusahaan harus membayar gaji secara lancar, akurat dan tepat waktu kepada karyawan. Dengan itu, karyawan akan berusaha meningkatkan kinerjanya sehingga perusahaan memperoleh nilai tambah dimata masyarakat.

Gaji merupakan suatu penerimaan karyawan atas pemberian prestasinya kepada perusahaan yang jumlahnya tetap. Jumlah gaji yang dibayar biasanya secara berkala dan tetap. Jumlah gaji pada umumnya ditetapkan bulanan.

Menurut Sugiarso dan Winarni (2005:95):

Gaji merupakan sejumlah pembayaran kepada pegawai yang diberi tugas administrasi dan manajemen yang biasanya ditetapkan secara bulanan. Dapat diambil kesimpulan bahwa gaji adalah jasa yang diberikan kepada karyawan dibidang administrasi diperusahaan dan tenaga staf biasanya gaji dibayar secara teratur, berkala dan jumlahnya tetap.

2. Unsur-unsur Gaji

Menurut Sugiarso dan Winarni (2005:97) unsur-unsur gaji seperti tertera di bawah ini:

1. Gaji pokok

Gaji pokok merupakan gaji yang telah ditetapkan perusahaan berdasarkan kontrak kerjanya.

2. Premi

Premi adalah upah tambahan yang diberikan kepada karyawan dikarenakan karyawan tersebut telah bekerja dengan baik melebihi standar yang telah ditetapkan oleh perusahaan. Maka bagi karyawan tersebut akan diberikan upah tambahan sebesar jumlah kelebihan standar.

3. Lembur

Lembur merupakan upah yang dibayar kepada karyawan yang melebihi jam kerja yang telah ditetapkan sebelumnya. Biasanya karyawan yang telah melakukan pekerjaan melebihi jam kerjanya maka akan memperoleh tarif yang tinggi dibandingkan tarif biasa.

4. Bonus

Bonus merupakan upah yang diberikan perusahaan pada suatu tahun fiscal memperoleh keuntungan yang ditetapkan setelah berkonsultasi dengan pemerintah dan serikat kerja.

5. Catu

Catu merupakan upah yang diberikan prusahaan kepada karyawan dalam bentuk barang, misalnya minyak, gula, beras dan sebagainya.

6. Perlengkapan dan sarana lain

Merupakan upah yang diterima karyawan secara tidak langsung, upah ini berupa bentuk jasa seperti: pelayanan kesehatan dan transportasi yang diterima tidak dalam bentuk uang.

Pada BPJS Ketenagakerjaan Kantor Cabang Medan, gaji penting bagi karyawan karena merupakan nilai karya atau prestos mereka sebagai

motivator dalam bekerja. Gaji merupakan komponen biaya yang besar dan membutuhkan tenaga ekstra untuk mengawasi agar tidak terjadi

penyelewengan.

Adapun unsur-unsur gaji pada BPJS Ketenagakerjaan Kantor Cabang Medan terdiri dari dua klasifikasi biasa adalah sebagai berikut:

1. Staf

- Gaji Pokok

- Tunjangan Kemahalan

2. Pejabat Struktural - Gaji Pokok

- Tunjangan Kemahalan

- Tunjangan Grade/Tunjangan Jabatan - Tunjangan Struktural

- Bantuan Pengganti Fasilitas Perumahan 3. Tunjangan Kesejahteraan

- Tunjangan Cuti Tahunan - Tunjangan Cuti Besar - Tunjangan Kinerja/Insentif - Membagi laba/Jasa Produksi

Dari unsur-unsur gaji yang tertera menurut Sugiyarso dan Winarni, penulis membandingkannya dengan unsur-unsur gaji yang ada pada BPJS Ketenagakerjaan Kantor Cabang Medan. Dan hasilnya penulis mengetahui bahwa unsur-unsur gaji pada BPJS Ketenagakerjaan Kantor Cabang Medan telah sesuai dengan unsur-unsur gaji pada umumnya. BPJS Ketenagakerjaan Kantor Cabang Medan juga memberikan biaya perjalanan (akomodasi) bagi karyawan yang melakukan perjalanan dinas keluar kota.

Adapun potongan-potongan yang ada pada daftar gaji BPJS Ketenagakerjaan Kantor Cabang Medan adalah sebagai berikut:

1. Potongan Jamsostek Sendiri 2. Potongan Pensiun

3. THT

4. SPJ (Serikat Pekerja BPJS Keetenagakerjaan) 5. Potongan Lain

6. PKK (Perkumpulan Kematian Karyawan)

C. Prosedur Perhitungan, Pencatatan, dan Pembayaran Gaji Pada BPJS

1. Prosedur Perhitungan Gaji Pada BPJS

Sistem perhitungan terhadap gaji dilakukan dengan tujuan untuk mengetahui besarnya gaji yang diberikan kepada karyawan berdasarkan kegiatan yang telah dikerjakannya. Gaji pegawai bulanan dibayar dalam jumlah yang tetap sesuai dengan ketentuan yang ditetapkan oleh perusahaan. Gaji pokok yang diterima oleh setiap pegawai berbeda jumlahnya karena dipengaruhi oleh tingkat jabatan dan kedudukan dalam perusahaan.

Rumus secara sistematis pada BPJS Ketenagakerjaan Kantor Cabang Medan:

PENDAPATAN BERSIH = GAJI POKOK + TUNJANGAN TETAP

1. Hari Kerja

Hari kerja administratif adalah 5 (lima) hari dalam seminggu, yaitu Senin sampai dengan Jum’at

a. Hari Senin – Kamis : 08.00 WIB – 16.30 WIB b. Hari Jum’at : 08.00 WIB - 17.00 WIB c. Waktu Istirahat (Senin – Kamis) : 12.00 WIB – 13.00 WIB d. Waktu Istirahat Jum’at : 11.30 WIB – 13.30 WIB 2. Hari Istirahat

Istirahat mingguan jatuh pada hari Sabtu dan Minggu dan untuk hari libur nasional, semua pegawai berhak untuk libur dengan pembayaran gaji penuh. Hari libur mingguan bagi pegawai (karyawan) yang bekerja pada unit kerja yang beroperasi 24 (dua puluh empat) jam atau bagi pegawai tertentu, Direksi hari libur mingguan yang dimaksud sebelumnya.

3. Kerja Lembur

Kerja lembur dilakukan apabila diperlukan oleh Perusahaan. Karyawan yang bekerja lembur sesuai perintah lembur dari Kepala Unit Kerjanya, diberikan upah lembur yang ketentuan dan besarnya ditetapkan sesuai Peraturan Perundang-undangan yang berlaku.

4. Cuti

a. Cuti tahunan, diberikan pada karyawan yang telah bekerja minimal satu tahun. Masa cuti yang diberikan perusahaan yaitu 12 hari dalam satu tahun.

b. Cuti besar, diberikan perusahaan kepada Karyawan 5 (lima) tahun sekali yaitu sebanyak 45 (empat puluh lima) hari.

c. Cuti sakit, diberikan perusahaan kepada karyawan misalkan sakit, melahirkan.

Adapun perhitungan gaji yang terdapat pada BPJS Ketenagakerjaan Kantor Cabang Medan antara lain:

1. Gaji Pokok 2. Tarif Grade 3. Potongan Pensiun

4. Potongan Jamsostek Sendiri 5. THT

6. SPJ (Serikat Pekerja BPJS Ketenagakerjaan 7. Potongan Lain

8. PKK (Perkumpulan Kematian Karyawan)

2. Pencatatan Pada BPJS

Pada BPJS Ketengakerjaan, sistem pengawasan intern gaji dilakukan dengan cara, membuat daftar gaji yang dilakukan oleh pembuat daftar gaji berdasarkan golongan masing-masing pegawai.

Perlu diketahui bahwa ikhtisar ini hanya menggambarkan sudut pandang secara umum, dan tidak semua program perusahaan mengikuti pola umum ini. Analisis jabatan digunakan untuk membuat uraian jabatan, yang digunakan dalam banyak fungsi kepegawaian. Apabila jabatan-jabatan itu dihubungkan maka terbentuklah suatu struktur jabatan. Ada dua metode pokok untuk menyusun struktur jabatan yang objektif, yakni evaluasi jabatan dan studi waktu. Menentukan harga struktur jabatan untuk menyusun struktur gaji mengandung pertimbangan-pertimbangan yang banyak dan rumit, meliputi pembuatan peraturan kompensasi, tarip yang sedang berlaku, tuntutan serikat sekerja, kondisi permintaan dan penawaran tenaga kerja, kemampuan untuk membayar, produktivitas, biaya hidup, dan biaya tenaga kerja.

Menurut Usry (2004:373) Penggajian disiapkan dari kartu absen. Beban gaji final hasil perhitungan dicatat dalam jurnal gaji atau catatan gaji. Catatan menunjukkan, potongan, dan gaji bersih. Catatan kumulatif atas pendapatan dan potongan dari masing-masing karyawan juga harus dipelihara.

Menurut Sunarto (2004:167) dalam menetapkan perbedaan tingkat gaji masing-masing jabatan atau kelompok jabatan, berdasarkan penilaian terhadap nilai internal relative dan relativitas eksternal. Berdasarkan uraian tersebut terdapat tiga struktur gaji, yaitu:

1. Struktur Gaji Golongan

Merupakan struktur gaji yang terdiri dari urutan golongan jabatan. 2. Struktur Broadbanded

Merupakan struktur gaji yang terdiri dari lebih sedikit golongan jabatan namun masing-masing golongan jabatan mencakup lebih banyak jabatan dibanding golongan jabatan dalam struktur gaji konvensional. 3. Stuktur Kelompok Jabatan

Untuk jabatan-jabatan yang terkait satu sama lain dalam hal kegiatan pokok yang dijalankan dan ketrampilan yang digunakan, meskipun pekerjaan ini dilakukan atau diterapkan pada level yang berbeda-beda.

1. Bagian SDM (Sumber Daya Manusia)

Bagian SDM (Sumber Daya Manusia) bertugas mengelola data dimana data harus selalu dicek apakah ada perubahan atau tidak. Bila ada perubahan, maka secara otomatis akan berubah oleh database. Pembuatan daftar gaji dilakukan oleh bagian SDM (Sumber Daya Manusia) berdasarkan golongan masing-masing pegawai.

2. Bagian Keuangan

Bagian keuangan bekerjasama dengan payroll. Setelah itu bagian keuangan melakukan pembayaran gaji para pegawai melalui transfer ke rekening pegawai.

Proses pencatatan gaji yang digunakan oleh BPJS Ketenagakerjaan Kantor Cabang Medan adalah dengan menggunakan Payroll Departemen. Tugas payroll departemen ini adalah menjabarkan jumlah gaji dan menjatahkan jumlah gaji tiap-tiap tugas proses dari departemen pekerjaan, prosedur dan fungsi-fungsi departemen tersebut ditentukan oleh kesebarumitan perusahaan. Departemen gaji diwajibkan menyelenggarakan tugas pencatatan klasifikasi tugas, departemen perusahaan dan tarif gaji untuk tiap pekerjaan.

3. Pembayaran Gaji pada BPJS

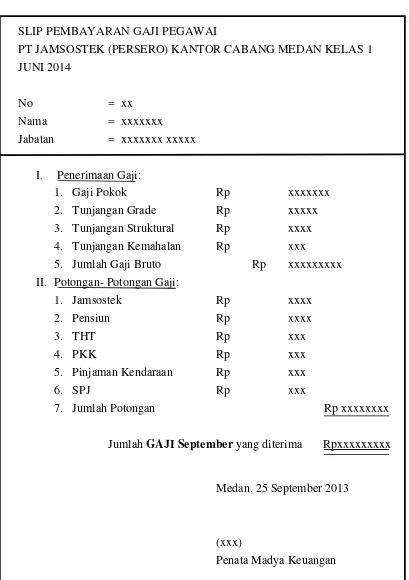

Tabel 1.2

Slip Pembayaran Gaji Pegawai

BPJS Ketenagakerjaan Kantor Cabang Medan

SLIP PEMBAYARAN GAJI PEGAWAI

PT JAMSOSTEK (PERSERO) KANTOR CABANG MEDAN KELAS 1 JUNI 2014

No = xx

Nama = xxxxxxx

Jabatan = xxxxxxx xxxxx

I. Penerimaan Gaji:

1. Gaji Pokok Rp xxxxxxx

2. Tunjangan Grade Rp xxxxx

3. Tunjangan Struktural Rp xxxx 4. Tunjangan Kemahalan Rp xxx

5. Jumlah Gaji Bruto Rp xxxxxxxxx II. Potongan- Potongan Gaji:

1. Jamsostek Rp xxxx

2. Pensiun Rp xxxx

3. THT Rp xxx

4. PKK Rp xxx

5. Pinjaman Kendaraan Rp xxx

6. SPJ Rp xxx

7. Jumlah Potongan Rp xxxxxxxx

Jumlah GAJI September yang diterima Rpxxxxxxxxx

Medan, 25 September 2013

(xxx)

D. Pengawasan Intern Gaji Pada BPJS Ketenagakerjaan Kantor Cabang Medan

Demi terlaksananya pengawasan internal gaji yang baik BPJS Ketenagakerjaan Kantor Cabang Medan mengadakan pemisahan tugas dan fungsi dimana suatu kegiatan tidak boleh dikerjakan oleh satu orang untuk menghindari tugas rangkap yang dapat memungkinkan terjadinya penyelewengan. Bagian-bagian yang berhubungan dengan pengawasan internal gaji adalah:

1. Kepala Umum & SDM

Tugas Kepala Umum & SDM dalam pengawasan gaji untuk mengelola pemenuhan hak pegawai di Kantor Cabang dengan mengacu pada peraturan yang berlaku (antara lain: gaji, fasilitas kesehatan, asuransi, dan lain-lain), sehingga hak dapat diberikan tepat jumlah dan tepat waktu. 2. Penata Madya SDM

Tugas Penata Madya SDM dalam pengawasan gaji adalah melaksanakan

pengelolaan administrasi (termasuk antara lain data lembur, cuti, sakit, dan lain-lain) pegawai Kantor Cabang, agar tersedia data yang akurat.

Unsur-unsur pengawasan internal gaji berdasarkan comitte on auditing procedure antara lain:

1. Suatu organisasi yang memisahkan tanggungjawab fungsional secara tepat, jelas, dan tegas,

3. Adanya praktek-praktek yang sehat dalam melaksanakan tugas dan fungsi di setiap bagian dalam organisasi,

4. Suatu tingkat kecakapan kualitas karyawan yang sesuai dengan syarat yang diminta oleh tanggungjawabnya.

Pengawasan internal ini menciptakan suatu keadaan dimana prosedur kerja yang dilakukan akan dapat menghindari terjadinya penyelewengan, penggelapan, pencurian serta kecurangan lain. Khusus mengenai pengawasan internal gaji bertujuan untuk mengawasi penggajian agar jumlah gaji yang diterima oleh karyawan adalah jumlah yang benar dan sesuai dengan prestasinya.

Ada beberapa contoh cara untuk melakukan kecurangan dan penyelewengan terhadap gaji yang sering ditemui dalam suatu organisasi: 1. Pegawai yang fiktif yaitu penerbitan cek gaji kepada orang lain yang tidak

bekerja lagi pada perusahaan tersebut.

2. Penyiapan bukti pembayaran gaji palsu dengan maksud mendapatkan pembayaran dua kali.

3. Membuat kesalahan dalam perhitungan sehingga gaji dan diterima karyawan atau pegawai lebih atau kurang dari yang seharusnya dibayarkan.

4. Mencatat total gaji yang tidak benar dalam buku gaji lain.

Untuk menghindari terjadinya penyelewengan atau kecurangan di atas maka perlu adanya suatu pengawasan internal yang di dalamnya terdapat pemisahan tugas atau fungsi dimana kegiatan penerimaan karyawan, pencatatan jam kerja atau kehadiran dan perhitungan gaji tiap bulannya tidak boleh dikerjakan oleh satu orang saja. Hal ini digunakan untuk menghindari adanya tugas rangkap karyawan atau pegawai yang dapat memungkinkan terjadinya penyelewengan.

Pada BPJS Ketenagakerjaan Kantor Cabang Medan ini, kegiatan operasional yang dilakukan karyawan-karyawan harus tetap diawasi karena tidak menutup kemungkinan apabila perusahaan kurang tegas maka karyawan akan melakukan penyelewengan terhadap dana kas masuk dan dana kas keluar.

Demi terciptanya sistem informasi dalam gaji serta pengawasan internal gaji dan baik pada BPJS Ketenagakerjaan Kantor Cabang Medan. Dibayarkan pembayaran gaji dan pelaksanaannya melibatkan bagian internal dan OJK (Otoritas Jasa Keuangan).

1. Bagian Internal

SPI (Satuan Pengawasan Internal)

SPI bertugas melakukan pengawasan terhadap pelaksanaan tugas

semua satuan kerja, baik stuktural, fungsional maupun yang non structural seperti panitia, tim dan sebagainya, agar dapat

SPI (Satuan Pengawas Internal) paling utama mengawasi bagian pemasaran dan pelayanan. Lingkungan perusahaan yang sehat akan membantu pihak manajemen dalam melakukan tugasnya sehingga suatu sistem akuntansi pada perusahaan akan berjalan dengan efektif. Dan prosedur penggajian yang telah dibuat oleh perusahaan dapat berjalan dengan lancar dan baik. Sehingga akan tercipta sistem kerja yang penuh tanggung jawab dan rasa kepercayaan.

Dari hasil pengamatan peneliti pada BPJS Ketenagakerjaan Kantor Cabang Medan, bahwa perusahaan telah melaksanakan pengawasan internal gaji dengan baik. Hal ini dapat dilihat:

1. Perhitungan gaji yang dibuat melalui slip pembayaran oleh Penata Madya Keuangan setahun sebelum pembayaran gaji diberikan ke pegawai, kemudian daftar gaji dibuat pada bulan terjadinya penggajian oleh Ka. Bid SDM dan Umum, kemudian data diketahui oleh Ka. Bid Keuangan dan TI setelah data dinyatakan sudah sesuai dan akurat daftar gaji diberikan kepada Kepala Cabang untuk disetujui bahwa pembayaran gaji dapat dikeluarkan sesuai jabatan pegawai.

2. Pembayaran gaji karyawan melalui auto debit ke rekening karyawan. Setiap transaksi terjadi pada akhir bulan. Para karyawan memperoleh pembayaran gaji mereka.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil riset yang telah dilakukan, disimpulkan bahwa, Pengawasan Internal Gaji yang diterapkan pada BPJS Ketenagakerjaan Kantor Cabang Medan belum efektif, karena:

1. Pada komponen lingkungan pengendalian tidak ada komite audit. 2. Pada komponen pengawasan (monitoring) tidak adanya auditor internal. 3. Pada komponen penilaian risiko tidak adanya para auditor.

B. Saran

Agar Pengawasan Internal Gaji pada BPJS Ketenagakerjaan Kantor Cabang Medan dapat berjalan dengan efektif, sebaiknya:

1. Pada lingkungan pengendalian, keterlibatan komite audit sangatlah penting agar dapat memastikan bahwa audit tahunan dilakukan, untuk mengkaji laporan audit, dan untuk memastikan bahwa ketidakefisienan telah ditangani.

DAFTAR PUSTAKA

Bastian, Indra 2001, Akuntansi Sektor Publik, Penerbit BPFE, Universitas Gajah Mada, Yogyakarta.

Hall, James A. 2009. Accounting Information Systems. Edisi 4. Diterjemahkan oleh Dewi Fitriasari, Deny Arnos Kwary. Penerbit Salemba Empat: Jakarta.

Harahap, Sofyan Safri, Sistem Pengawasan Manajemen. 2001. Cetakan I. Penerbit Pustaka Quantum: Jakarta.

Mancinginfo.2012. Pengertian Efektif dan Efisien. Aviable from:

http://mancinginfo.blogspot.com/2012/12/pengertian-efektif-dan-efesien.html. Accesed : 2012, Desember.

Moekijat. 1992. Administrasi Gaji dan Upah. Edisi I. Penerbit Mandar Maju: Bandung.

Mulyadi. 2002. Auditing, Edisi Keenam. Penerbitan Salemba Empat, Jakarta. Mulyadi. 2001. Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga. Penerbit

Salemba Empat, Jakarta.

Samsuri, Mokhamad.” Manajemen Pengawasan”. 20 Januari 2013.

http://mokhamadsamsuri007.blogspot.com/2013/01/manajemen-pengawasan.html

Sunarto, 2004, Manajemen Imbalan, Seri Manajemen Sumber Daya Manusia, AMUS, Yogyakarta

Usry, Milton. F, Carter William.K,2004, Akuntansi biaya, Edisi Ketiga Belas, Buku Satu, diterjemahkan oleh Krista, Penerbit Salemba 4, Jakarta

LAMPIRAN 1

STRUKTUR ORGANISASI KANTOR CABANG

Sumber : Buku Panduan BPJS Ketenagakerjaan Kantor Cabang Medan

LAMPIRAN 2

DAFTAR GAJI PEGAWAI BPJS KETENAGAKERJAAN KANTOR CABANG MEDAN