PENGARUH KOMPONEN UKURAN KESEHATAN BANK

TERHADAP JUMLAH PENYALURAN KREDIT PADA

BANK PERKREDITAN RAKYAT DI INDONESIA

NUR FITRIANI BAHRI

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Pengaruh Komponen Ukuran Kesehatan Bank Terhadap Jumlah Penyaluran Kredit Pada Bank Perkreditan Rakyat di Indonesia adalah benar karya saya dengan arahan dari pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Agustus 2014

Nur Fitriani Bahri

ABSTRAK

NUR FITRIANI BAHRI. Pengaruh Komponen Ukuran Kesehatan Bank Terhadap Jumlah Penyaluran Kredit Pada Bank Perkreditan Rakyat di Indonesia. Dibimbing oleh BUDI PURWANTO.

Penelitian ini dilakukan untuk menjelaskan pengaruh komponen ukuran kesehatan bank terhadap jumlah penyaluran kredit BPR di Indonesia periode tahun 2009-2013. Jumlah penyaluran kredit digunakan sebagai variabel dependen atau terikat yang ditunjukkan oleh besarnya jumlah dana kredit yang disalurkan. Sedangkan komponen ukuran kesehatan bank pada penelitian menggunakan analisis rasio keuangan CAMEL (CAR, NPL, NPM, ROA, ROE, BOPO, dan LDR). Kelima parameter tersebut merupakan penyusun indikator variabel independen dalam penelitian ini. Metode pada penelitian ini adalah metode analisis kuantitatif dengan menggunakan Uji Regresi Linear Berganda atau

Multiple Linear Regression. Hasil penelitian menunjukkan bahwa terdapat korelasi yang erat antara indikator variabel X dengan variabel Y. Dimana CAR, NPL, NPM, ROA, BOPO, dan LDR memiliki nilai sig lebih kecil dari nilai probabilitas 0.05 yaitu sebesar 0.000; maka H1 diterima, dan secara simultan komponen ukuran kesehatan bank berpengaruh signifikan terhadap Jumlah Penyaluran Kredit.

Kata kunci: kesehatan keuangan, kredit, rasio CAMEL

ABSTRACT

NUR FITRIANI BAHRI. The Influence of The Component of The Health Bank Measurement Towards The Amount of The Credit Channeling on Bank Perkreditan Rakyat in Indonesia. Supervised by BUDI PURWANTO.

This research is to explain the influence of the measurement component of bank health to the amount of the credit channeling BPR in Indonesia in the period 2009-2013. The amount of the credit channeling is used as the dependent variable or attached which is indicated by the large amount of credit funds disbursed. Where as the component of the bank health measurement in the research uses the analysis of financial ratio CAMEL (CAR, NPL, NPM, ROA, ROE, BOPO, and LDR). These five parameters are the composer of the independent indicator variable in this research. The method used in this research is quantitative analysis method using Multiple Linear Regression. The research result shows there is a correlation between variable X indicator and variable Y. Whereas CAR, NPL, NPM, ROA, BOPO, and LDR have significance value less than the probability value 0.05 which is 0.000; so the H1 is accepted, and simultaneously the measurement component of bank health is influential significance toward the amount of the credit channeling.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Manajemen

PENGARUH KOMPONEN UKURAN KESEHATAN BANK

TERHADAP JUMLAH PENYALURAN KREDIT PADA

BANK PERKREDITAN RAKYAT DI INDONESIA

NUR FITRIANI BAHRI

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala nikmat dan karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Februari 2014 ini ialah komponen ukuran kesehatan bank, dengan judul Pengaruh Komponen Ukuran Kesehatan Bank Terhadap Jumlah Penyaluran Kredit Pada Bank Perkreditan Rakyat di Indonesia.

Terima kasih penulis ucapkan kepada Bapak Ir. Budi Purwanto, ME selaku pembimbing. Di samping itu, ungkapan terima kasih juga disampaikan kepada Ayahanda Upti Saidil Bahri dan Ibunda Maemunah atas segala doa dan kasih sayangnya, seluruh keluarga dan sahabat-sahabat tercintaatas segala bentuk dukungannya, serta terima kasih kepada teman-teman Manajemen Angkatan 47, dosen dan staff Departemen Manajemen Institut Pertanian Bogor.

Semoga karya ilmiah ini bermanfaat.

Bogor, Agustus 2014

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 3

Manfaat Penelitian 3

Ruang Lingkup Penelitian 3

TINJAUAN PUSTAKA 3

Peraturan Gubernur Bank Indonesia Nomor 6/10/2004 tahun 2004 3

Peraturan Bank Indonesia No.13/PBI/2011 4

Kredit 4

Penelitian Terdahulu 5

METODE 5

Kerangka Pemikiran Penelitian 5

Lokasi dan Waktu Penelitian 6

Pengumpulan Data 6

Pengolahan dan Analisis Data 6

HASIL DAN PEMBAHASAN 9

Gambaran Umum Bank Perkreditan Rakyat di Indonesia 9 Komponen Ukuran Kesehatan Bank yang Mempengaruhi Jumlah Penyaluran

Kredit BPR di Indonesia 10

Pengaruh Komponen Ukuran Kesehatan Bank terhadap Jumlah Penyaluran

Kredit BPR di Indonesia 11

Implikasi Manajerial 15

SIMPULAN DAN SARAN 16

Simpulan 16

Saran 17

DAFTAR PUSTAKA 17

LAMPIRAN 19

GLOSARIUM 30

DAFTAR TABEL

1 Nilai rasio komponen ukuran kesehatan BPR di Indonesia tahun 2009-

2013 (satuan dalam %) 1

2 Hipotesis penelitian 9

3 Total kredit dan tingkat pertumbuhan BPR di Indonesia tahun 2009-

2013 9

4 Nilai rasio komponen ukuran kesehatan BPR di Indonesia tahun 2009-

2013 (satuan dalam %) 10

5 Tingkat signifikansi komponen ukuran kesehatan bank 10

6 Hasil koefisien determinasi 12

7 Hasil uji F 13

8 Hasil uji t 13

DAFTAR GAMBAR

1 Analisis trend total kredit dan tingkat pertumbuhan kredit BPR tahun

2009-2013 2

2 Kerangka pemikiran penelitian 5

3 Rumus persamaan regresi linear berganda 11

DAFTAR LAMPIRAN

1 Predikat kesehatan bank untuk komponen ukuran CAR 19 2 Predikat kesehatan bank untuk komponen ukuran NPL 19 3 Predikat kesehatan bank untuk komponen ukuran NPM 19 4 Predikat kesehatan bank untuk komponen ukuran ROA 19 5 Predikat kesehatan bank untuk komponen ukuran ROE 20 6 Predikat kesehatan bank untuk komponen ukuran BOPO 20 7 Predikat kesehatan bank untuk komponen ukuran LDR 20 8 Daftar nilai rasio komponen ukuran kesehatan bank setiap bulan dari

tahun 2009 sampai tahun 2013 (satuan dalam %) 21 9 Daftar jumlah kredit yang disalurkan setiap bulan dari tahun 2009

sampai tahun 2013 23

10 Hasil uji multikolinieritas variabel bebas 25

11 Grafik uji normalitas 26

12 Hasil statistik uji normalitas 26

13 Grafik uji heteroskedastisitas 27

14 Hasil statistik uji heteroskedastisitas 27

PENDAHULUAN

Latar Belakang

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya, dalam rangka meningkatkan taraf hidup masyarakat banyak. Bank memiliki peran yang sangat penting sebagai sumber penyedia dana bagi segala aspek kebutuhan finansial. Sehingga bank seringkali disebut sebagai fungsi intermediasi yang merupakan penyalur dana dari unit-unit ekonomi yang memiliki kelebihan dan kepala unit-unit yang kekurangan dana (Siamat 2005).

Berdasarkan Undang-Undang No.7 tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-Undang No. 10 tahun 1998 Bank terbagi menjadi dua jenis yaitu Bank Umum dan Bank Perkreditan Rakyat. Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah, yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sedangkan Bank Perkreditan Rakyat merupakan bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah, tetapi tidak memberikan jasa dalam lalu lintas pembayaran.

Keberadaan Bank Perkreditan Rakyat sangat penting karena bertujuan untuk memberikan pelayanan bagi kelompok-kelompok masyarakat ekonomi lemah dan pengusaha kecil di pedesaan ataupun di perkotaan yang memerlukan bantuan kredit untuk modal kerja. Hal tersebut menjadikan lembaga perkreditan di Indonesia menjadi alat penggerak bagi kehidupan ekonomi rakyat. Oleh karenanya BPR menjadi salah satu alat penunjang keberhasilan pembangunan di bidang ekonomi. Salah satu faktor penting yang harus diperhatikan agar keberlangsungan BPR tetap terjaga adalah komponen ukuran kesehatan BPR. Adapun nilai rasio komponen ukuran kesehatan BPR di Indonesia tahun 2009 sampai 2013 dapat dilihat pada Tabel 1.

Tabel 1 menunjukkan bahwa masih terdapat komponen ukuran kesehatan bank yang tidak sehat yaitu NPL. Komponen tersebut pastinya akan mengganggu aktivitas BPR salah satunya adalah pengalokasian dana atau penggunaan dana. Pengalokasian dana atau penggunaan dana BPR dilakukan melalui penyaluran kredit. Peran dan kontribusi BPR dalam penyaluran kredit pun menjadi sangat Tabel 1 Nilai rasio komponen ukuran kesehatan BPR di Indonesia tahun 2009-

2013 (satuan dalam %)

INDIKATOR 2009 2010 2011 2012 2013

Rata-rata Keterangan

CAR 24.17 30.01 28.68 27.55 28.50 27.78 Sangat Sehat

NPL 6.90 6.12 5.22 4.75 4.43 5.48 Tidak Sehat NPM 4.14 4.28 4.51 4.67 4.50 4.42 Sangat Sehat ROA 3.09 3.16 3.32 3.46 3.43 3.29 Sangat Sehat

ROE 25.08 26.71 29.46 32.63 32.24 29.22 Sangat Sehat

BOPO 81.82 80.97 79.47 77.77 77.57 79.52 Sangat Sehat

LDR 79.61 79.02 78.54 78.63 84.20 80.00 Sehat

2

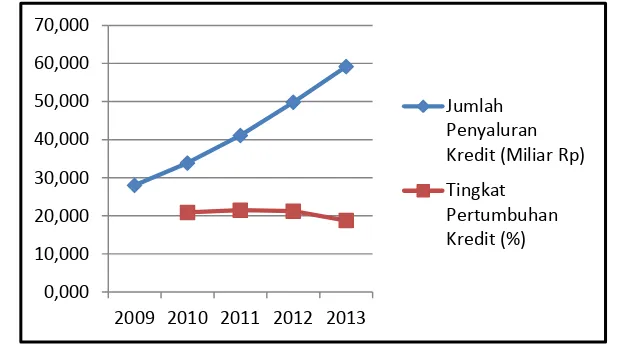

penting dalam sektor pembiayaan. Hal tersebut karena pendapatan bunga dari penyaluran kredit menjadi pendapatan terbesar BPR itu sendiri, sehingga banyak BPR berlomba-lomba meningkatkan penyaluran kredit. Namun penyaluran kredit harus dilakukan secara efektif karena apabila tidak efektif maka akan menimbulkan kredit macet yang sangat tinggi. Hal tersebut akan menyebabkan tingginya biaya operasional bank yang kemudian berpotensi menurunkan laba, dan dapat mengurangi kemampuan bank untuk meningkatkan modalnya. Secara tidak langsung juga akan mengancam kesehatan dan keberlangsungan BPR di masa depan. Adapun trend total kredit dan tingkat pertumbuhan kredit tahun 2009 sampai tahun 2013 dapat dilihat pada Gambar 1.

Gambar 1 menunjukkan bahwa total kredit yang disalurkan BPR dari tahun ke tahun mengalami peningkatan, begitupun analisis trend total kredit BPR tahun 2009 sampai tahun 2013 yang mengalami peningkatan. Namun, tingkat pertumbuhan kredit BPR cenderung mengalami penurunan pada tahun 2011 hingga tahun 2013. Tingkat pertumbuhan kredit yang menurun menunjukkan bahwa peningkatan jumlah kredit yang disalurkan saat ini lebih kecil dari pada jumlah kredit yang disalurkan sebelumnya. Sehingga perlu diketahui apa sajakah faktor yang mempengaruhi penyaluran kredit agar BPR bisa menyusun strategi guna meningkatkan penyaluran kredit.

Berdasarkan uraian tersebut, perlu dilakukan penelitian mengenai pengaruh komponen ukuran kesehatan bank terhadap pemberian kredit (jumlah penyaluran kredit) pada BPR di Indonesia. Ukuran kesehatan bank dianalisis menggunakan rasio keuangan CAMEL (Capital diproksikan dengan CAR, Asset Quality yang diproksikan dengan NPL, Management yang diproksikan dengan NPM, Earnings

yang diproksikan dengan ROA, ROE, dan BOPO, serta Liquidity yang diproksikan dengan LDR) terhadap jumlah penyaluran kredit BPR di Indonesia pada periode 2009 sampai 2013.

3 Perumusan Masalah

Berdasarkan latar belakang yang telah di paparkan, maka masalah-masalah yang relevan dengan penelitian ini adalah:

1. Apa saja komponen ukuran kesehatan bank yang mempengaruhi jumlah penyaluran kredit BPR di Indonesia?

2. Bagaimana pengaruh komponen ukuran kesehatan bank terhadap jumlah penyaluran kredit BPR di Indonesia?

Tujuan Penelitian

Berdasarkan perumusan masalah yang telah dijelaskan maka tujuan dari penelitian ini adalah:

1. Mengidentifikasi komponen ukuran kesehatan bank yang mempengaruhi jumlah penyaluran kredit BPR di Indonesia.

2. Menganalisis pengaruh komponen ukuran kesehatan bank terhadap jumlah penyaluran kredit BPR di Indonesia.

Manfaat Penelitian

Manfaat dari penelitian ini adalah dapat dijadikan sebagai bahan pertimbangan bagi BPR dalam mengambil keputusan yang berhubungan dengan manajemen kesehatan bank dan manajemen penyaluran kredit, sehingga BPR dapat membuat kebijakan yang tepat untuk menjaga kesehatan bank dan stabilitas penyaluran kredit yang diberikan. Bagi peneliti lain maupun pembaca dapat dijadikan bahan informasi atau bahan acuan untuk menyempurnakan penelitian berikutnya yang berkaitan dengan topik penelitian ini.

Ruang Lingkup Penelitian

Ruang lingkup penelitian ini mengkaji komponen ukuran kesehatan bank pada Bank Perkreditan Rakyat di Indonesia. Analisis komponen ukuran kesehatan bank dilakukan menggunakan analisis rasio keuangan CAMEL. Data keuangan yang digunakan pada penelitian yaitu data laporan keuangan BPR Indonesia tahun 2009-2013.

TINJAUAN PUSTAKA

Peraturan Gubernur Bank Indonesia Nomor 6/10/2004 tahun 2004

4

kuantitatif adalah penilaian terhadap posisi, perkembangan, dan proyeksi rasio-rasio keuangan bank. Sedangkan penilaian kualitatif berkaitan dengan penilaian terhadap faktor-faktor yang mendukung hasil penelitian kuantitatif, penerapan manajemen risiko, dan kepatuhan bank. Faktor-faktor yang digunakan Bank Indonesia dalam melakukan penilaian tingkat kesehatan bank disebut dengan CAMEL. CAMEL dapat menggambarkan suatu hubungan atau perbandingan antara suatu jumlah tertentu dengan jumlah yang lain. Sehingga dengan rasio CAMEL diperoleh gambaran baik buruknya keadaan atau posisi keuangan suatu bank (Siamat 2005).

Peraturan Bank Indonesia No.13/PBI/2011

Kebijakan penilaian tingkat kesehatan bank kembali diperbarui oleh Bank Indonesia pada tanggal 25 Oktober 2011 dengan mengeluarkan Peraturan Bank Indonesia No.13/PBI/2011. Peraturan baru ini merupakan penyempurnaan dari metode CAMELS yang sebelumnya digunakan. Metode baru yang ditetapkan oleh Bank Indonesia merupakan metode dengan pendekatan risiko yakni Risk-based Bank Rating. Metode Risk-based Bank Rating atau RBBR merupakan metode yang terdiri dari empat faktor penilaian yakni Risk Profile, Good Corporate Governance (GCG), Earning, dan Capital. SE BI No 13/24/DPNP menjelaskan bahwa “profil risiko merupakan penilaian terhadap risiko inheren dan kualitas penerapan manajemen risiko yang mencakup 8 jenis risiko yaitu, risiko pasar, risiko kredit, risiko likuiditas, risiko operasional, risiko hukum, risiko stratejik, risiko kepatuhan dan risiko reputasi”. Faktor kedua yang menjadi dasar penilaian adalah Good Corporate Governance (GCG). Penilaian terhadap faktor GCG mencakup kedalam tiga aspek utama yakni, governance structure, governance process, dan governance output.

Kredit

5 Penelitian Terdahulu

Berdasarkan penelitian yang dilakukan tentang pengaruh komponen kesehatan bank terhadap jumlah penyaluran kredit dengan menggunakan rasio keuangan CAMEL dan analisis regresi linear berganda sebagai alat analisis, peneliti menyusun tabel yang memperlihatkan deskripsi hasil penelitian sebelumnya. Tabel teersebut dapat dilihat pada lampiran 15.

METODE

Kerangka Pemikiran Penelitian

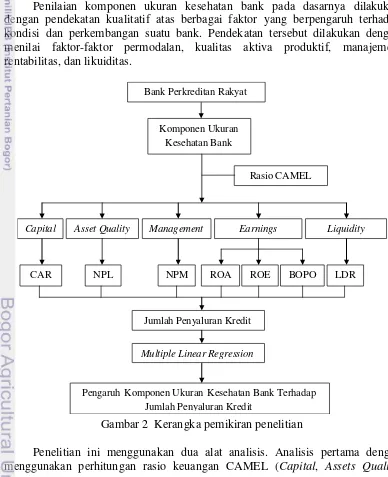

Penilaian komponen ukuran kesehatan bank pada dasarnya dilakukan dengan pendekatan kualitatif atas berbagai faktor yang berpengaruh terhadap kondisi dan perkembangan suatu bank. Pendekatan tersebut dilakukan dengan menilai faktor-faktor permodalan, kualitas aktiva produktif, manajemen, rentabilitas, dan likuiditas.

Penelitian ini menggunakan dua alat analisis. Analisis pertama dengan menggunakan perhitungan rasio keuangan CAMEL (Capital, Assets Quality,

Gambar 2 Kerangka pemikiran penelitian NPL

CAR NPM ROA ROE BOPO LDR

Earnings

Jumlah Penyaluran Kredit Komponen Ukuran

Kesehatan Bank

Rasio CAMEL

Capital Asset Quality Management Liquidity

Multiple Linear Regression

Pengaruh Komponen Ukuran Kesehatan Bank Terhadap Jumlah Penyaluran Kredit

6

Management, Earnings, dan Liquidity) yang berkaitan dengan komponen ukuran kesehatan bank. Rasio CAMEL biasanya diproksikan menjadi capital adequacy ratio (CAR), non performing loan (NPL), net profit margin (NPM), loan to deposit ratio (LDR), return on assets (ROA), return on equity (ROE), biaya operasional terhadap pendapatan operasional (BOPO) (Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001). Alat analisis kedua adalah menggunakan Uji Regresi Linear Berganda atau Multiple Linear Regression. Kerangka pemikiran penelitian mengenai pengaruh komponen ukuran kesehatan bank terhadap jumlah penyaluran kredit pada Bank Perkreditan Rakyat di Indonesia dapat dilihat pada Gambar 2.

Lokasi dan Waktu Penelitian

Penelitian dilakukan pada Bank Perkreditan Rakyat di Indonesia yang terdapat di situs resmi Bank Indonesia selama kurun waktu tahun 2009 sampai dengan tahun 2013. Waktu penelitian selama tiga bulan yang dimulai pada bulan Februari 2014 hingga Mei 2014.

Pengumpulan Data

Jenis data yang digunakan adalah data sekunder. Data sekunder didapat dari studi literatur berupa laporan keuangan BPR yang di publikasikan oleh Bank Indonesia selama periode 2009-2013. Studi literatur pendukung lainnya didapat dari berbagai sumber seperti buku, internet, jurnal, maupun skripsi-skripsi terdahulu. Metode yang digunakan dalam memperoleh data yaitu dengan studi pustaka pengumpulan data sekunder.

Pengolahan dan Analisis Data

CAMEL merupakan kepanjangan dari Capital (C), Asset Quality (A),

Management (M), Earning (E), dan Liquidity (L). Analisis CAMEL diatur dalam Peraturan Bank Indonesia Nomor 6/10/PBI/2004 perihal sistem penilaian Tingkat Kesehatan Bank Umum dan Peraturan Bank Indonesia Nomor 9/1/PBI/2007 Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah. Penilaian komponen kesehatan bank berdasarkan ketentuan Bank Indonesia mencakup penilaian terhadap rasio rasio keuangan CAMEL yang terdiri dari,

1. Permodalan (Capital)

Siamat (2005) menyatakan bahwa permodalan merupakan penilaian pendekatan kuantitatif dan kualitatif faktor permodalan dilakukan melalui penilaian terhadap kecukupan pemenuhan Kewajiban Penyediaan Modal Minimum (KPMM) terhadap ketentuan yang berlaku atau Capital Adequacy Ratio

7

CAR =

x 100%...(1)

2. Kualitas Aset (Asset Quality)

Menurut Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001, Kualitas aktiva produktif adalah semua aktiva dalam rupiah atau valas yang dimiliki oleh bank dengan maksud untuk memperoleh penghasilan sesuai dengan fungsinya, yaitu pemberian kredit, kepemilikan surat-surat berharga, dan penempatan dana kepada bank lain baik dari dalam maupun luar negeri terkecuali penanaman dana dalam bentuk giro atau penyertaan. Asset Quality dihitung menggunakan pendekatan NPL (Non Performing Loan) yaitu rasio yang menghitung tingkat kredit bermasalah dibandingkan dengan total kredit yang telah diberikan kepda pihak ketiga namun tidak termasuk kredit yang diberikan ke bank lain. Secara umum NPL dirumuskan sebagai berikut:

NPL =

x 100%...(2)

3. Manajemen (Management)

Penelitian Payamta & Machfoedz dalam Widiharto (2008) menggambarkan tingkat kesehatan bank dari aspek manajemen dengan rasio Net Profit Margin

(NPM), alasannya karena kemampuan manajemen perbankan dalam mengendalikan operasinya ke dalam maupun keluar. Pengendalian operasi yang baik memiliki sistem dan prosedur yang jelas didukung dengan sumber daya manusia yang handal, kepemimpinan manajemen professional serta ketersedian teknologi informasi. Net Profit Margin dalam penelitian ini dihitung dengan membagi Net Income atau laba bersih dengan Operating Income atau laba usaha. Semakin tinggi net profit margin, semakin baik operasi suatu perusahaan. Net Profit Margin (NPM) dihitung sebagai berikut:

NPM =

x 100%...(3)

4. Profitabilitas (Earnings)

Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001 menjelaskan bahwa aspek Earnings dilakukan untuk melihat kemampuan bank dalam meningkatkan laba dan efisien usaha yang dicapai. Bank yang sehat adalah bank yang diukur secara rentabilitasnya terus meningkat. Pada aspek profitabilitas dihitung dengan 3 pendekatan, yaitu Return on Assets

(ROA), Return on Equity (ROE), dan Biaya Operasional dibandingkan dengan Pendapatan Operasional (BOPO).

8

ROA =

x 100%...(4)

Return on Equity (ROE) digunakan untuk mengindikasikan kemampuan bank dalam menghasilkan laba berdasarkan ketentuan Kewajiban Penyediaan Modal Minimum yang berlaku. ROE dihitung sebagai berikut:

ROE =

x 100%...(5) Biaya Operasional dibandingkan dengan Pendapatan Operasional (BOPO) digunakan untuk mengukur tingkat efisiensi kemampuan bank dalam melakukan kegiatan operasinya. Semakin tingga rasio menunjukkan semakin tidak efisien biaya operasional bank. BOPO diketahui oleh tingkat perbandingan antara biaya operasional yang ditanggung bank terhadap pendapatan operasional yang mampu dihasilkan. Rumus BOPO yaitu:

BOPO =

x 100%...(6)

5. Likuiditas (Liquidity)

Berdasarkan Surat Edaran Bank Indonesia Nomer 3/30/DPNP tanggal 14 Desember 2001 penilaian pendekatan kuantitatif dan kualitatif faktor likuiditas bank dilakukan atas kemampuan bank dalam membayar semua hutang-hutangnya terutama simpanan tabungan, giro, dan deposito pada saat ditagih serta dapat memenuhi semua permohonan kredit yang layak untuk disetujui. Penilaian menggunakan komponen Loan to Deposit Ratio (LDR). LDR menunjukkan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Rumus untuk menghitung LDR:

LDR =

9

HASIL DAN PEMBAHASAN

Gambaran Umum Bank Perkreditan Rakyat di Indonesia

Bank Perkreditan Rakyat (BPR) merupakan lembaga perkreditan di Indonesia yang berfungsi sebagai alat penggerak bagi kehidupan ekonomi rakyat. Pada tahun 2009, total kredit yang disalurkan BPR sebesar 28.001 (x109 Rp), 2010 sebesar 33.844(x109 Rp), 2011 sebesar 41.100(x109 Rp), 2012 sebesar 49.818(x109 Rp), hingga 2013 total kredit sebesar 41.100(x109 Rp). Data menunjukkan bahwa setiap tahun total kredit yang disalurkan BPR cenderung meningkat. Namun, pertumbuhan kredit BPR menunjukkan hasil yang bertolak belakang karena nilainya cenderung turun dari 21.44% (2011) menjadi 21.21% (2012), 21.21% menjadi 18.78% (2013). Hal tersebut dapat dilihat pada tabel 3.

Tabel 2 Hipotesis penelitian

Hipotesis

H01 : Tidak terdapat pengaruh CAR terhadap jumlah penyaluran kredit H11 : Terdapat pengaruh CAR terhadap jumlah penyaluran kredit H02 : Tidak terdapat pengaruh NPL terhadap jumlah penyaluran kredit H12 : Terdapat pengaruh NPL terhadap jumlah penyaluran kredit H03 : Tidak terdapat pengaruh NPM terhadap jumlah penyaluran kredit H13 : Terdapat pengaruh NPM terhadap jumlah penyaluran kredit t H04 : Tidak terdapat pengaruh ROA terhadap jumlah penyaluran kredit H14 : Terdapat pengaruh ROA terhadap jumlah penyaluran kredit H05 : Tidak terdapat pengaruh ROE terhadap jumlah penyaluran kredit H15 : Terdapat pengaruh ROE terhadap jumlah penyaluran kredit

H06 : Tidak terdapat pengaruh BOPO terhadap jumlah penyaluran kredit H16 : Terdapat pengaruh BOPO terhadap jumlah penyaluran kredit H07 : Tidak terdapat pengaruh LDR terhadap jumlah penyaluran kredit H17 : Terdapat pengaruh LDR terhadap jumlah penyaluran kredit

Tabel 3 Total kredit dan tingkat Pertumbuhan BPR di Indonesia tahun 2009- 2013

INDIKATOR 2009 2010 2011 2012 2013 Total Kredit BPR

(x109 Rp) 28.001 33.844 41.100 49.818 59.176 Pertumbuhan

Kredit (%) 20.87 21.44 21.21 18.78

10

Terlihat data pada tabel 4 menunjukkan bahwa komponen NPL berada pada kategori tidak sehat yaitu sebesar 5.48% yang menandakan bahwa nilai tersebut berada diatas nilai maksimum kategori sehat komponen NPL yaitu sebesar 5%. Namun lima komponen ukuran kesehatan bank lainnya berada dalam angka dalam kategori cenderung sangat sehat, nilai rata-rata CAR, NPM, ROA, ROE, dan BOPO berturut-turut sebesar 27.78%; 4.42%; 3.29%; 29.22%; dan 79.52%. Sedangkan LDR masuk dalam kategori sehat dengan nilai rata-rata rasio sebesar 80%.

Komponen Ukuran Kesehatan Bank yang Mempengaruhi Jumlah Penyaluran Kredit BPR di Indonesia

Berdasarkan hasil uji regresi linear berganda dapat diketahui nilai signifikansi komponen CAR, NPL, NPM, ROA, BOPO, dan LDR memiliki nilai yang sama yaitu sebesar 0.000. Hal tersebut menunjukkan bahwa nilai signifikansi lebih kecil dari nilai probabilitas yaitu 0.005, sehingga dapat disimpulkan bahwa hipotesis null ditolak, artinya komponen CAR, NPL, NPM, ROA, BOPO, dan LDR memiliki pengaruh terhadap jumlah penyaluran kredit. Namun nilai signifikansi komponen ROE sebesar 0.204 yang menunjukkan bahwa nilai signifikansi lebih besar dari nilai probabilitas yaitu 0.005, sehingga dapat disimpulkan bahwa hipotesis null diterima, artinya komponen ROE tidak memiliki pengaruh terhadap jumlah penyaluran kredit. Data dapat dilihat pada tabel 5.

Tabel 4 Nilai rasio komponen ukuran kesehatan BPR di Indonesia tahun 2009- 2013 (satuan dalam %)

INDIKATOR 2009 2010 2011 2012 2013

Rata-rata Keterangan

CAR 24.17 30.01 28.68 27.55 28.50 27.78 Sangat Sehat

NPL 6.90 6.12 5.22 4.75 4.43 5.48 Tidak Sehat NPM 4.14 4.28 4.51 4.67 4.50 4.42 Sangat Sehat ROA 3.09 3.16 3.32 3.46 3.43 3.29 Sangat Sehat

ROE 25.08 26.71 29.46 32.63 32.24 29.22 Sangat Sehat

BOPO 81.82 80.97 79.47 77.77 77.57 79.52 Sangat Sehat

LDR 79.61 79.02 78.54 78.63 84.20 80.00 Sehat

Sumber : Statistik Perbankan Indonesia, diolah

Tabel 5 Tingkat signifikansi komponen ukuran kesehatan bank

No Komponen Signifikansi Hipotesis Null Kesimpulan Hipotesis

1 CAR 0.000 Ditolak Terdapat pengaruh

11 Pengaruh Komponen Ukuran Kesehatan Bank terhadap Jumlah Penyaluran

Kredit BPR di Indonesia

Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis, terlebih dahulu dilakukan uji asumsi klasik yang terdiri dari: uji normalitas, uji heteroskedastisitas, dan uji multikolinearitas. Uji normalitas digunakan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual mempunyai distribusi normal. Hasil uji normalitas dapat dilihat pada lampiran 11 dan 12. Hasil grafik menunjukkan bahwa model regresi layak dipakai karena telah memenuhi asumsi normalitas dan hasil statistik menunjukkan nilai Kolmogorov-Smirnov sebesar 0.392 dengan tingkat signifikansi jauh di atas 0.05, yaitu 0.998. Dengan kata lain bahwa nilai KS tidak signifikan, sehingga residual terdistribusi secara normal.

Uji heteroskedastisitas digunakan untuk menguji apakah dalam model regresi terdapat ketidaksamaan varians dari residual satu ke pengamatan lain. Hasil uji heteroskedastisitas dapat dilihat pada lampiran 13 dan 14. Pada grafik

scatterplots titik-titik menyebar secara acak baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat dikatakan bahwa tidak terjadi heteroskedastisitas pada model regresi. Untuk menjamin keakuratan hasil dapat dilakukan uji statistik, yaitu dengan uji glejser yang menunjukkan variabel CAR, NPL, NPM, ROA, ROE, BOPO, dan LDR memiliki nilai signifikansi 0.775; 0.060; 0.249; 0.014; 0.003; 0.224; dan 0.515 yang semuanya berada di atas 0.001, dapat disimpulkan tidak terdapat heteroskedastisitas dalam model.

Uji multikolinearitas dapat dilihat melalui tabel matriks korelasi dari variabel bebas pada lampiran 10, jika koefisien korelasi lebih dari 0.80 maka terdapat multikolinearitas (Gujarati, 2006). Pada tabel matriks korelasi seluruh variabel independen memiliki nilai korelasi dibawah 0.80, maka tidak ada indikasi terjadi multikolinearitas antar variabel independen. Berdasarkan tabel nilai korelasi tertinggi sebesar 0.773, menunjukkan nilai korelasi masih berada angka wajar (dibawah 0.80).

Analisis Regresi Linear Berganda

Analisis regresi linear berganda ini digunakan untuk mengetahui ada tidaknya pengaruh dari variabel bebas terhadap variabel terikat. Pengaruh variabel bebas (independen variable) pada penelitian ini yaitu Capital Adequacy Ratio(X1),

Non Performing Loan (X2), Net Profit Margin (X3), Return on Assets (X4),

Return on Equity (X5), Beban Operasional terhadap Pendapatan Operasional (X6),dan Loan to Deposit Ratio (X7) terhadap variabel terikat (dependen variable) yaitu Jumlah Penyaluran Kredit (Y). Rumus persamaan regresi linear berganda dapat dilihat pada gambar 3.

12

Keterangan :

Y = Ln Jumlah Penyaluran Kredit (satuan) a = Konstanta (satuan)

b1,b2,…,b7 = Koefesien determinasi (satuan)

X1 = Capital Adequacy Ratio / CAR (satuan dalam %)

e = Error (tingkat kesalahan pengganggu) Koefisien determinasi (R2)

Koefisien determinasi digunakan untuk mengetahui seberapa besar perubahan atau variasi dari variabel dependen yang bisa menjelaskan kebaikan dari model regresi dalam memprediksi variabel dependen. Semakin tinggi nilai koefisien determinasi maka semakin baik kemampuan variabel independen dalam menjelaskan perilaku variabel dependen (Santosa&Ashari, 2005:144). Nilai koefisien determinasi berada antara 0 dan 1, jika hasil lebih mendekati angka 0 maka kemampuan variabel-variabel independen dalam menjelaskan variasi variabel amat terbatas. Tetapi jika hasil mendekati angka 1 maka variabel-variabel independen memberikan hampir seluruh informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Pada tabel 6 dapat dilihat hasil nilai koefisien determinasi menunjukkan bahwa CAR, NPL, NPM, ROA, ROE, BOPO, dan LDR berpengaruh sebesar 97.70% terhadap Jumlah Penyaluran Kredit, sedangkan 2.30% dipengaruhi variabel lain yang tidak diteliti.

Uji F

Uji F digunakan untuk mengetahui apakah variabel-variabel independen secara simultan berpengaruh signifikan terhadap variabel dependen. Derajat kepercayaan yang digunakan adalah 0,05. Apabila nilai F hasil perhitungan lebih besar daripada nilai F menurut tabel maka hipotesis alternatif yang menyatakan bahwa semua variabel independen secara simultan berpengaruh signifikan terhadap variabel dependen. Hasil uji F dapat dilihat pada tabel 7.

Tabel 6 Hasil koefisien determinasi

Model R R Square

a. Predictors: (Constant), Loan to Deposit Ratio, Return on Assets, Capital Adequacy Ratio,

Net Profit Margin, Non Performing Loan, Biaya Operasional terhadap Pendapatan

Operasional, Return on Equity

13

Hasil yang terlihat pada tabel di atas diperoleh nilai Sig (0.000)<0.05 menunjukkan bahwa semua variabel bebas yang digunakan dalam penelitian ini yaitu CAR (X1), NPL (X2), NPM (X3), ROA (X4), ROE (X5), BOPO (X6), dan LDR (X7) berpengaruh signifikan terhadap Jumlah Penyaluran Kredit (Y).

Uji t

Berdasarkan tabel diatas dapat diperoleh rumus regresi sebagai berikut :

Y = 38.046 + 0.012 CAR – 0.145NPL – 0.037 NPM – 0.463 ROA + 0.011 ROE – 0.083 BOPO + 0.022 LDR

Hasil menunjukkan jika semua variabel bebas memiliki nilai nol (0) maka nilai variabel terikat (Jumlah Penyaluran Kredit) sebesar 3.33 (x1016 Rp) yang diperoleh dari intersep dianti-Ln-kan konstanta 38.046. Nilai koefisien CAR sebesar 0.012 yang menunjukkan bahwa setiap kenaikan CAR satu satuan maka variabel Jumlah Penyaluran Kredit (Y) akan naik sebesar 0.012% dengan asumsi bahwa variabel bebas yang lain dari model regresi adalah tetap. Nilai t positif

a. Predictors: (Constant), Loan to Deposit Ratio, Return on Assets, Capital Adequacy Ratio, Net

Profit Margin, Non Performing Loan, Biaya Operasional terhadap Pendapatan Operasional,

Return on Equity

b. Dependent Variable: Jumlah Penyaluran Kredit

Tabel 8 Hasil uji t

14

menunjukkan bahwa variabel X1 mempunyai hubungan yang searah dengan Y, maka semakin tinggi CAR maka semakin baik kemampuan suatu bank untuk menanggung risiko dari setiap kredit atau aktiva produktif yang berisiko. Jika nilai CAR tinggi maka bank tersebut mampu membiayai kegiatan operasional, terbukti dari semakin tinggi nilai CAR maka akan semakin besar jumlah penyaluran kredit.

Nilai koefisien NPL sebesar 0.145 dan bertanda negatif yang menunjukkan bahwa NPL mempunyai hubungan yang berlawanan arah dengan Jumlah Penyaluran Kredit. Setiap kenaikan NPL (X2) satu satuan maka variabel Jumlah Penyaluran Kredit (Y) akan turun sebesar 0.145% dengan asumsi bahwa variabel bebas yang lain dari model regresi adalah tetap. Oleh karena itu semakin kecil tingkat kredit macet maka jumlah penyaluran kreditnya akan semakin besar, karena pemberian kredit kepada nasabah akan bisa diputar kembali atau disalurkan kembali kepada nasabah yang lainnya saat pemberian tersebut dikembalikan. Pada tabel terlihat nilai koefisien NPM sebesar 0.037 dan bertanda negatif yang menunjukkan bahwa NPM mempunyai hubungan yang berlawanan arah dengan Jumlah Penyaluran Kredit. Hal tersebut menunjukkan setiap kenaikan NPM (X3) satu satuan maka variabel Jumlah Penyaluran Kredit (Y) akan turun sebesar 0.037% dengan asumsi bahwa variabel bebas yang lain dari model regresi adalah tetap. NPM menunjukkan kemampuan perusahaan menghasilkan laba bersih, dapat disimpulkan jika nilai NPM tinggi perusahaan memiliki pengendalian operasional manajemen yang baik. Hal tersebut secara tidak langsung menunjukkan kemampuan bank dalam mengelola kredit, karena ketika nilai NPM tinggi jumlah penyaluran kreditnya akan tinggi.

Nilai koefisien ROA sebesar 0.463 dan bertanda negatif. Hal ini menunjukkan bahwa ROA mempunyai hubungan yang berlawanan arah dengan Jumlah Penyaluran Kredit, sehingga setiap kenaikan ROA (X4) satu satuan maka variabel Jumlah Penyaluran Kredit (Y) akan turun sebesar 0.463% dengan asumsi bahwa variabel bebas yang lain dari model regresi adalah tetap. ROA menunjukkan kemampuan bank dalam menghasilkan laba kotor, dapat disimpulkan jika nilai ROA tinggi maka efisiensi usaha yang dicapainya semakin baik. Hal tersebut secara tidak langsung menunjukkan jumlah uang yang dimiliki bank akan semakin banyak, sehingga ketika nilai ROA tinggi jumlah penyaluran kreditnya akan tinggi.

ROE memiliki nilai koefisien sebesar 0.011 dan bertanda positif. Hal ini menunjukkan bahwa setiap kenaikan ROE (X5) satu satuan maka variabel Jumlah Penyaluran Kredit (Y) akan naik sebesar 0.011% dengan asumsi bahwa variabel bebas yang lain dari model regresi adalah tetap. Nilai t positif menunjukkan bahwa ROE mempunyai hubungan yang searah dengan jumlah penyaluran kredit. ROE menunjukkan kemampuan suatu bank dalam menghasilkan laba. Seharusnya ketika bank sudah memenuhi kewajiban penyediaan modal minimum yang berlaku, bank akan mampu menyalurkan kredit dengan baik dan memiliki system perbankan yang sehat sehingga mampu bersaing secara nasional. Namun data dari penelitian menunjukkan ROE tidak signifikan terhadap jumlah penyaluran kredit, hal ini dikarenakan ROE BPR tidak memenuhi standar ROE yang baik menurut Kasmir (2008) yaitu minimal sebesar 40%, sedangkan hasil rata-rata ROE pada penelitian hanya sebesar 31.48%.

15 Jumlah Penyaluran Kredit, sehingga setiap kenaikan BOPO (X6) satu satuan maka variabel Jumlah Penyaluran Kredit (Y) akan turun sebesar 0.083% dengan asumsi bahwa variabel bebas yang lain dari model regresi adalah tetap. Oleh karena itu semakin tinggi nilai BOPO semakin tidak efisien karena beban operasional lebih tinggi dari pendapatan operasional yang diperoleh dari penggunaan beban operasinal tersebut. Hal tersebut secara tidak langsung menunjukkan bahwa biaya yang dikeluarkan untuk penyaluran kredit besar namun pendapatan dari kegiatan pemberian kredit tersebut tidak sebanding. Terbukti pada hasil penelitian nilai BOPO.

LDR memiliki nilai koefisien sebesar 0.022. Hal ini menunjukkan bahwa setiap kenaikan LDR (X7) satu satuan maka variabel Jumlah Penyaluran Kredit (Y) akan naik sebesar 0.022% dengan asumsi bahwa variabel bebas yang lain dari model regresi adalah tetap. Jadi dapat disimpulkan semakin besar rasio LDR maka semakin besar jumlah kredit yang disalurkan, sebab nilai LDR yang tinggi menandakan bank mampu mengambalikan uang Dana Pihak Ketiga (DPK) melalui kredit dan perbankan berada dalam kondisi yang sehat.

Implikasi Manajerial

BPR yang berkinerja buruk sebagian besar disebabkan karena terbatasnya jiwa seorang manajer yang baik pada banker dalam pengelolaan bank itu sendiri, sehingga bank tidak terkontrol sebagaimana layaknya perusahaan perbankan. Jika tidak segera diatasi maka akan berdampak buruk bagi BPR di Indonesia.

Berdasarkan hasil penelitian hanya indikator variabel ROE yang tidak berpengaruh signifikan terhadap jumlah penyaluran kredit, sementara itu CAR, NPL, NPM, ROA, BOPO, dan LDR berpengaruh signifikan terhadap jumlah penyaluran kredit. Sehingga implikasi manajerial untuk mempertahankan maupun meningkatkan jumlah penyaluran kredit adalah sebagai berikut:

1. Meningkatkan CAR, dengan cara peningkatan modal pada perbankan untuk mempertahankan standar CAR yang ideal. Peningkatan modal dapat dilakukan dengan cara bank meningkatkan penyaluran kreditnya yang dapat mempertahankan keberadaan bank itu sendiri. Selain itu bank dapat melakukan perbaikan kinerja perusahaan dalam mengatur pemakaian asset yang dimiliki agar dapat melakukan kegiatan keuangan yang baik dan benar, terutama dalam penyaluran kreditnya.

2. NPL, mengurangi atau mengatasi kredit macet yang menjadi ukuran baik buruknya pengelolaan aktiva produktif suatu perbankan. Oleh karenanya bank harus memiliki aturan ketat yang harus dilaksanakan dan ditaaati oleh calon debitur. Sebelum pihak bank menyetujui pengajuan kredit dari calon debitur, terlebih dulu diadakan analisa kredit secara cermat atas data-data usaha perusahaan dan calon debitur, terutama mengenai kesanggupan nasabah dalam melakukan pembayaran kredit tersebut.

16

strategik dalam mencapai tujuan perusahaan serta memilih strategi yang spesifik dan tepat untuk mengembangkan perekonomian nasional melalui perusahaan perbankan.

4. ROA, ROE, BOPO. ROA dan ROE dapat dilakukan dengan cara meningkatkan pendapatan atau pemasukan yang menjadikan perusahaan perbankan harus profitable, sehingga mampu memberikan pengembalian modal bagi pemegang saham dan dapat ditunjukkan dari sejauh mana modal dan aset yang dikelola dalam menghasilkan laba. Sementara itu BOPO dengan cara meningkatkan efisiensi operasi perusahaan yang merupakan salah satu aspek penting suatu perbankan.

5. LDR, meningkatkan maupun mempertahankan nilai LDR sesuai kriteria yang berlaku, diantaranya menjaga tingkat kepercayaan nasabah ataupun pihak lain yakni dengan cara mengelola pelayanan yang baik sehingga tercipta hubungan baik antara nasabah ataupun pihak lain dengan institusi perbankan yang bersangkutan dan menghasilkan hubungan yang menguntungkan satu sama lain.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan tujuan dan penjelasan hasil analisis pengaruh komponen ukuran kesehatan bank terhadap jumlah penyaluran kredit yang telah dipaparkan sebelumnya, dapat disimpulkan bahwa:

1. Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Profit Margin (NPM), Returm on Assets (ROA), Biaya Operasional tehadap Pendapatan Operasional (BOPO), serta Loan to Deposit Ratio (LDR) memiliki pengaruh signifikan terhadap Jumlah Penyaluran Kredit. Sementara itu,

Return on Equity (ROE) tidak berpengaruh signifikan terhadap Jumlah Penyaluran Kredit.

17 Kasmir (2008) yaitu minimal sebesar 40%, sedangkan hasil rata-rata ROE hanya sebesar 31.48%. Sementara itu, nilai BOPO yang semakin tinggi maka semakin tidak efisien karena beban operasional lebih tinggi dari pendapatan operasional yang diperoleh, sehingga biaya yang dikeluarkan untuk penyaluran kredit besar namun pendapatan dari kegiatan pemberian kredit tersebut tidak sebanding. Nilai LDR yang tinggi menandakan bank mampu mengambalikan uang Dana Pihak Ketiga (DPK) melalui kredit, sehingga semakin besar rasio LDR maka semakin besar jumlah kredit yang disalurkan.

Saran

Pihak BPR harus lebih memperhatikan komponen ukuran kesehatan bank terhadap jumlah penyaluran kredit yang mempengaruhi potensi keberlangsungan bank di masa mendatang. Beberapa hal perlu diperhatikan diantaranya; BRP harus memiliki modal yang mencukupi bahkan ditingkatkan karena dengan peningkatan modal dapat mempertahankan keberadaan bank itu sendiri, BPR harus mempunyai Manajemen Kredit yang handal dalam menganalisa calon debitur untuk mengurangi masalah kredit macet, BPR harus dapat melunasi kewajiban-kewajiban jatuh temponya dengan baik maka penyaluran kredit dapat berjalan dengan lancar dan semakin bertambah dari tahun ke tahun, serta BPR harus pandai mengalokasikan dananya untuk tujuan-tujuan yang produktif agar mendapat keuntungan. Selain untuk keberlangsungan BPR di masa depan, hal tersebut diperlukan karena perannya dalam meningkatkan pendapatan negara Indonesia.

DAFTAR PUSTAKA

Astuti YR, Hermani A, dan Saryadi. 2012. Pengaruh Tingkat Kesehatan Keuangan terhadap Jumlah Kredit yang Disalurkan pada PD. BPR Bank Pasar Temanggung.Jurnal FISIP UNDIP [Internet]. [diunduh pada 2014 April 30]: 1-8. Tersedia pada: http://ejournal-s1.undip.ac.id/index.php/jiab/ article/viewFile/1649/1642.

[BI] Bank Indonesia. 2001. Surat Edaran Bank IndonesiaNomor 3/30/DPNPtentang Pedoman Perhitungan Rasio Keuangan [Internet]. Jakarta (ID): Bank Indonesia. [diunduh pada 2014 April 24]. Tersedia pada: http://www.bi.go.id/id/peraturan/arsipperaturan/Perbankan2001/Lampiran14 -Pedoman PerhitunganRasioKeuangan.PDF.

[BI] Bank Indonesia. 2004. Surat Edaran Bank IndonesiaNomor 6/23/DPNP[Internet]. Jakarta (ID): Bank Indonesia. [diunduh pada 2014 Juli 30]. Tersedia pada: http://www.bi.go.id/id/peraturan/arsipperaturan/ Perbankan 2004.

18

Galih TA. 2011. Pengaruh Dana Pihak Ketiga, Capital Adequacy Ratio, Non Performing Loan, Return On Assets, dan Loan to Deposit Ratio terhadap Jumlah Penyaluran Kredit pada Bank di Indonesia [skripsi]. Semarang (ID): Universitas Diponegoro.

Gujarati DN. 2006. Dasar-Dasar Ekonometrika Edisi Ketiga. Jakarta (ID): Erlangga.

Kasmir. 2008. Dasar-Dasar Perbankan. Jakarta (ID): RajaGrafindo Persada. Kasmir. 2013. Dasar-Dasar Perbankan. Jakarta (ID): RajaGrafindo Persada. Mukhlis I. 2011. Penyaluran Kredit Bank Ditinjau dari Jumlah Dana Pihak Ketiga

dan Tingkat Non Performing Loans. Jurnal Keuangan dan Perbankan

[Internet]. [diunduh pada 2014 Mei 18]. 15(1):130-138. Malang (ID): Universitas Negeri Malang.

Santosa PB dan Ashari. 2005. Analisis Statistik dengan Microsoft Excel dan SPSS. Yogyakarta (ID): ANDI.

Setianingsih K. 2012. Pengaruh CAR, NPL, dan ROA terhadap Penyaluran Kredit pada Bank yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2010 [skripsi]. Salatiga (ID): Universitas Kristen Satya Wacana.

Siamat D. 2005. Manajemen Lembaga Keuangan Kebijakan Moneter dan Perbankan. Jakarta (ID): FEUI pr.

[SPI] Statistik Perbankan Indonesia. 2013. Jumlah Bank dan Kegiatan Usaha BPRdi Indonesia bulan Desember 2008-Desember 2012 [Internet]. Jakarta (ID): Statistik Perbankan Indonesia. [diunduh pada 2014 April 26]. Tersedia pada: http://www.bi.go.id/id/statistik/perbankan/indonesia/Pages/spi_1013. aspx24.

Widiharto RC. 2008. Analisis Pengaruh Rasio Keuangan terhadap Prediksi Kondisi Bermasalah Bank Perkreditan Rakyat [skripsi]. Semarang (ID): Universitas Diponegoro.

19

LAMPIRAN

Lampiran 1 Predikat kesehatan bank untuk komponen ukuran CAR

No. Rasio CAR Predikat

1. CAR ≥ 12% Sangat Sehat

2. 9% ≤ CAR < 12% Sehat

3. 8% ≤ CAR < 9% Cukup Sehat 4. 6% < CAR < 8% Kurang Sehat

5. CAR ≤ 6% Tidak Sehat

Sumber : SE BI No. 6/23/DPNP tahun 2004

Lampiran 2 Predikat kesehatan bank untuk komponen ukuran NPL

No. Rasio NPL Predikat

1. NPL ≤ 5% Sehat

2. NPL > 5% Tidak Sehat

Sumber : SE BI No. 6/23/DPNP tahun 2004

Lampiran 3 Predikat kesehatan bank untuk komponen ukuran NPM

No. Rasio NPM Predikat

1. NPM > 3% Sangat Sehat

2. 2% < NPM ≤ 3% Sehat

3. 1.5% < NPM ≤ 2% Cukup Sehat 4. 1% < NPM ≤ 1.5% Kurang Sehat

5. NPM ≤ 1% Tidak Sehat

Sumber : SE BI No. 6/23/DPNP tahun 2004

Lampiran 4 Predikat kesehatan bank untuk komponen ukuran ROA

No. Rasio ROA Predikat

1. ROA> 1.5% Sangat Sehat

2. 1.25% <ROA ≤ 1.5% Sehat

3. 0.5% <ROA ≤ 1.25% Cukup Sehat 4. 0% <ROA ≤ 0.5% Kurang Sehat

5. ROA ≤ 0% Tidak Sehat

20

Lampiran 5 Predikat kesehatan bank untuk komponen ukuran ROE

No. Rasio ROE Predikat

1. ROE > 15% Sangat Sehat

2. 12.5% < ROE ≤ 15% Sehat 3. 5% < ROE ≤ 12.5% Cukup Sehat 4. 0% < ROE ≤ 5% Kurang Sehat

5. ROE ≤ 0% Tidak Sehat

Sumber : SE BI No. 6/23/DPNP tahun 2004

Lampiran 6 Predikat kesehatan bank untuk komponen ukuran BOPO

No. Rasio BOPO Predikat

1. BOPO ≤ 94% Sangat Sehat

2. 94% < BOPO ≤ 95% Sehat 3. 95% < BOPO ≤ 96% Cukup Sehat 4. 96% < BOPO ≤ 97% Kurang Sehat

5. BOPO > 97% Tidak Sehat

Sumber : SE BI No. 6/23/DPNP tahun 2004

Lampiran 7 Predikat kesehatan bank untuk komponen ukuran LDR

No. Rasio LDR Predikat

1. LDR ≤ 75% Sangat Sehat

2. 75% < LDR ≤ 85% Sehat

3. 85% < LDR ≤ 100% Cukup Sehat 4. 100% < LDR ≤ 120% Kurang Sehat

5. LDR > 120% Tidak Sehat

21 Lampiran 8 Daftar nilai rasio komponen ukuran kesehatan bank setiap bulan dari

tahun 2009 sampai tahun 2013 (satuan dalam %) No Tahun Bulan

ke- CAR NPL NPM ROA ROE BOPO LDR

1

2009

1 24.13 10.30 -1.03 -9.74 -82.54 137.85 81.65

2 2 23.54 10.32 -0.66 -3.11 -26.29 109.55 82.19

3 3 25.10 7.50 1.11 3.43 29.15 81.71 80.91

4 4 24.35 7.60 1.49 3.47 29.38 82.50 80.84

5 5 23.97 7.54 1.84 3.44 28.96 81.43 83.04

6 6 23.88 7.48 2.19 3.42 28.83 81.45 83.09

7 7 23.87 7.57 2.30 3.08 26.02 82.69 82.69

8 8 22.60 7.50 2.70 3.18 27.06 82.20 84.05

9 9 23.16 7.57 3.03 3.14 26.28 82.31 83.13

10 10 23.69 7.63 3.41 3.14 26.31 81.95 81.94

11 11 23.77 7.52 3.84 3.19 26.46 81.53 81.76

12 12 24.17 6.90 4.14 3.09 25.08 81.82 79.61

13

2010

1 26.05 7.24 0.40 3.55 28.90 81.20 78.64

14 2 25.36 7.21 0.83 3.74 30.35 79.68 79.17

15 3 24.50 7.03 1.30 3.91 31.91 79.44 79.79

16 4 23.60 7.03 1.75 4.00 32.26 78.81 80.77

17 5 23.72 6.78 2.16 3.98 32.09 78.81 81.49

18 6 23.63 6.53 2.56 3.95 31.80 78.76 82.40

19 7 23.42 6.64 2.91 3.86 31.20 78.97 82.39

20 8 23.26 6.64 3.11 3.67 29.44 79.79 83.95

21 9 23.33 6.78 3.39 3.46 28.32 80.40 81.79

22 10 29.89 6.79 3.54 3.20 26.72 81.12 82.06

23 11 30.20 6.78 4.12 3.37 28.14 80.22 80.86

24 12 30.01 6.12 4.28 3.16 26.71 80.97 79.02

25

2011

1 32.95 6.45 0.45 4.03 34.09 80.00 78.47

26 2 32.47 6.52 0.85 3.77 31.84 79.50 79.39

27 3 31.70 6.41 1.31 3.92 33.02 78.86 80.00

28 4 30.26 6.44 1.74 3.95 33.04 78.78 81.10

29 5 29.94 6.29 2.15 3.92 33.07 78.52 81.57

30 6 29.54 6.22 2.49 3.83 31.98 78.75 82.69

31 7 28.72 6.17 2.85 3.77 31.54 78.87 83.16

32 8 28.61 6.09 3.11 3.63 30.43 79.49 84.26

33 9 28.69 6.09 3.53 3.57 30.53 79.28 81.81

34 10 28.58 5.99 3.95 3.59 30.84 78.96 81.59

35 11 28.69 5.91 4.34 3.53 30.91 78.83 80.67

22

Lanjutan lampiran 8 No Tahun Bulan

ke- CAR NPL NPM ROA ROE BOPO LDR

37

2012

1 31.62 5.56 0.40 3.53 31.36 81.39 78.35

38 2 30.77 5.57 0.79 3.54 31.53 79.82 79.47

39 3 29.74 5.56 1.22 3.71 32.80 79.04 81.33

40 4 28.41 5.59 1.60 3.68 32.49 78.92 82.21

41 5 28.13 5.43 2.09 3.87 34.04 77.85 82.71

42 6 27.91 5.27 2.51 3.89 34.32 77.57 83.62

43 7 27.51 5.28 2.89 3.88 34.33 77.47 84.43

44 8 27.47 5.44 3.22 3.74 33.34 77.91 83.63

45 9 27.51 5.35 3.63 3.71 33.54 77.58 82.59

46 10 27.61 5.39 4.09 3.73 34.14 77.23 81.85

47 11 27.51 5.33 4.48 3.68 34.10 77.15 81.11

48 12 27.55 4.75 4.67 3.46 32.63 77.77 78.63

49

2013

1 30.77 5.13 0.44 3.75 35.18 78.23 78.84

50 2 30.15 5.17 0.82 3.74 35.17 77.31 80.24

51 3 29.39 5.25 1.23 3.77 35.30 77.37 81.43

52 4 27.96 5.21 1.64 3.81 35.69 76.68 82.51

53 5 27.63 5.10 2.06 3.87 35.92 76.66 83.55

54 6 26.73 4.98 2.43 3.80 35.73 76.57 84.56

55 7 26.79 4.97 2.71 3.70 34.15 77.37 85.44

56 8 27.11 5.22 3.05 3.57 33.56 77.50 84.37

57 9 27.20 5.12 3.47 3.62 34.01 77.18 83.88

58 10 27.50 5.13 3.90 3.64 34.32 76.93 83.41

59 11 28.41 5.01 4.03 3.61 33.54 76.97 86.04

60 12 28.50 4.43 4.50 3.43 32.24 77.57 84.20

23 Lampiran 9 Daftar jumlah kredit yang disalurkan setiap bulan dari tahun 2009

24

Lanjutan lampiran 9

No Tahun Bulan ke- Total Kredit (x109 Rp)

Total Kredit setelah ditransformasi dalam

bentuk Ln

37

2012

1 41.424 24.450

38 2 42.485 24.470

39 3 43.557 24.500

40 4 44.472 24.520

41 5 45.448 24.540

42 6 46.637 24.570

43 7 47.605 24.590

44 8 47.947 24.590

45 9 48.500 24.600

46 10 48.895 24.610

47 11 49.425 26.930

48 12 49.818 24.630

49

2013

1 50.396 24.640

50 2 51.709 24.670

51 3 52.633 24.690

52 4 53.749 24.710

53 5 55.023 24.730

54 6 56.248 24.750

55 7 57.462 24.770

56 8 57.634 24.780

57 9 58.218 24.790

58 10 58.677 24.800

59 11 59.770 24.810

25 Lampiran 10 Hasil uji multikolinieritas variabel bebas

Correlations

26

Lampiran 11 Grafik uji normalitas

Lampiran 12 Hasil statistik uji normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 60

Normal Parametersa Mean .0000000

Std. Deviation .04130414

Most Extreme Differences Absolute .051

Positive .051

Negative -.035

Kolmogorov-Smirnov Z .392

Asymp. Sig. (2-tailed) .998

27 Lampiran 13 Grafik uji heteroskedastisitas

Lampiran 14 Hasil statistik uji heteroskedastisitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -.852 .737 -1.157 .253

Capital Adequacy Ratio -.000 .002 -.050 -.287 .775

Non Performing Loan .016 .008 .742 1.926 .060

Net Profit Margin .004 .004 .236 1.165 .249

Return on Assets -.070 .028 -5.418 -2.536 .014

Return on Equity .013 .004 8.726 3.086 .003

Biaya Operasional terhadap Pendapatan Operasional

.009 .007 3.175 1.232 .224

Loan to Deposit Ratio -.001 .002 -.094 -.656 .515

28

Lampiran 15 Penelitian terdahulu

No Tahun Nama Judul Metode Hasil Utama regresi dinamis versi error correction model (ECM) Domowitz dan Elbadawi

Penyaluran kredit yang dilakukan oleh bank di berbagai sektor kegiatan ekonomi dalam

jangka pendek dipengaruhi oleh perkembangan indikator NPL bank. Namun jangka panjang indikator NPL tidak mampu

menjelaskan perkembangan dalam penyaluran kredit bank BRI. Sedangkan pada model ECM yang digunakan dalam penelitian

dikatakan valid untuk menjelaskan pengaruh variabel DPK dan NPL terhadap besarnya

penyaluran kredit bank.

2 2011 Tito Adhitya Galih

Pengaruh Dana Pihak Ketiga, Capital Adequacy

Ratio, Non Performing Loan, Return On Assets, dan Loan to Deposit Ratio

Terhadap Jumlah Penyaluran Kredit Pada

Bank Di Indonesia

Regresi Linear Berganda

Dana pihak ketiga, return on assets, dan loan to deposito ratio berpengaruh positif signifikan terhadap jumlah penyaluran kredit.

Sementara itu, capital adequacy ratio dan

non performing loan tidak berpengaruh signifikan terhadap jumlah penyaluran kredit.

3 2012 Yuanita et al.

terdapat korelasi yang erat antara faktor CAMEL CAR, NPL, ROA, BOPO, dan LDR dengan jumlah kredit yang disalurkan. CAR, NPL, ROA, BOPO, dan LDR berpengaruh

signifikan terhadap jumlah kredit yang disalurkan ditunjukkan oleh hasil uji regresi

29

Penelitian dilakukan untuk menguji apakah ada pengaruh secara parsial maupun simultan

antara CAR, NPL, dan ROA dengan penyaluran kredit. Hasil menunjukkan secara

simultan variabel independen, yaitu CAR, NPL, dan ROA berpengaruh signifikan terhadap variabel dependen penyaluran kredit. Namun berdasarkan hasil pengujian

secara parsial variabel ROA berpengaruh segnifikan terhadap penyalutan kredit. Sedangkan variabel CAR dan NPL tidak berhasil membuktikan adanya pengaruh yang

signifikan terhadap penyaluran kredit.

Hasil penelitian ini menunjukkan bahwa dana pihak ketiga dan loan to deposit rasio (LDR)

30

GLOSARIUM

A

Aktiva Produktif : Penanaman dana Bank baik dalam Rupiah maupun valas dalam bentuk kredit, surat berharga, penempatan dana antar bank, penyertaan, termasuk komitmen dan kontinjensi pada transaksi rekening administratif.

R

Rasio BOPO : Total beban operasional / Total pendapatan operasional Rasio dihitung per posisi (tidak disetahunkan)

(sesuai SE No.6/23/DPNP tanggal 31 Mei2004)

Rasio CAR : Modal / Altiva Tertimbang Menurut Risiko

(sesuai SE No.6/23/DPNP tanggal 31 Mei2004)

Rasio LDR : Kredit / Dana Pihak Ketiga Kredit merupakan total kredit yang diberikan kepada pihak ketiga (tidak termasuk antar Bank) Dana Pihak Ketiga mancakup giro, tabungan, dan deposito (tidak termasuk antar Bank)

(sesuai SE No.6/23/DPNP tanggal 31 Mei2004)

Rasio NIM : Pendapatan Bunga Bersih / Rata-Rata Aktiva Produktif Pendapatan Bunga Bersih = Pendapatan Bunga – Beban Bunga perhitungan pendapatan bunga bersih disetahunkan

(sesuai SE No.6/23/DPNP tanggal 31 Mei2004)

Rasio NPL : (Kredit dalam kualitas Kurang lancar, Diragukan dan Macet) / Total Kredit

Rasio ROA : Laba Sebelum Pajak disetahunkan / Rata-rata total asset

(sesuai SE No.6/23/DPNP tanggal 31 Mei2004)

31

RIWAYAT HIDUP

Penulis dilahirkan pada tanggal 23 Februari 1993 di Kota Bekasi, Jawa Barat dari pasangan Upti Saidil Bahri dan Maemunah. Penulis merupakan anak pertama dari tiga bersaudara. Penulis memulai pendidikan di Taman Kanak-Kanak pada tahun 1997 hingga tahun 1998, penulis melanjutkan pendidikan Sekolah Dasar Negeri dan lulus pada tahun 2004. Penulis menyelesaikan pendidikan menengah pertama di SMP IT Al-Muchtar Bekasi Utara pada tahun 2007 dan pendidikan menengah atas pada tahun 2010 di MAN 8 JAKARTA. Pada tahun 2010 penulis diterima di Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB (USMI).