TEKANAN NILAI TUKAR DAN INTERVENSI

BANK SENTRAL DI TIGA NEGARA ASEAN

AZRUL REZA RIFQI AMIRUDDIN

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa tesis berjudul Tekanan Nilai Tukar dan Intervensi Bank Sentral di Tiga Negara ASEAN adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

RINGKASAN

AZRUL REZA RIFQI AMIRUDDIN. Tekanan Nilai Tukar dan Intervensi Bank Sentral di Negara ASEAN. Dibimbing oleh DEDI BUDIMAN HAKIM dan NOER AZAM ACHSANI.

Terdapat dua sistem nilai tukar yang diberlakukan oleh banyak negara diantaranya sistem nilai tukar mengambang dan tetap. Kedua sistem nilai tukar tersebut memiliki karakteristik yang berbeda. Negara yang menerapkan sistem nilai tukar tetap cenderung menetapkan nilai tukar domestiknya berada pada di titik tertentu. Sebaliknya, negara yang menerapkan sistem nilai tukar mengambang cenderung membebaskan nilai tukar domestiknya bergerak secara fleksibel dan nilainya akan selalu berubah sesuai dengan permintaan dan penawaran uang di pasar valuta asing.

Negara yang menerapkan sistem nilai tukar mengambang akan menghadapi risiko berflutuasinya nilai tukar domestik terhadap mata uang asing. Berfluktuasinya nilai tukar dapat disebabkan oleh terjadinya masalah ekonomi seperti krisis keuangan. Suatu negara dapat berpotensi terkena dampak krisis jika ada negara lain terkena krisis terlebih dahulu. Hal tersebut berpotensi terjadi jika negara-negara tersebut berada pada satu kawasan seperti ASEAN. Krisis ekonomi di ASEAN tahun 1997 menjadi contoh dimana krisis keuangan satu negara dapat berdampak ke negara lainnya. Pada saat tersebut beberapa negara seperti Indonesia, Malaysia dan Thailand berganti sistem nilai tukar dari sistem nilai tukar tetap ke mengambang karena besarnya biaya yang harus dikeluarkan jika tetap memberlakukan sistem nilai tukar tetap.

Selama tahun 2002 hingga 2012 nilai tukar domestik Indonesia, Malaysia dan Thailand terhadap dolar Amerika Serikat cenderung berfluktuasi. Jika nilai tukar domestik berfluktuasi secara berlebih maka bank sentral akan melakukan stabilisasi dengan cara mengintervensi nilai tukar di pasar valuta asing.

Adanya tekanan nilai tukar domestik mengakibatkan bank sentral melakukan intervensi. Besarnya tekanan nilai tukar dapat dianalisa dengan menghitung indeks tekanan nilai tukar (EMP). Selain itu, intervensi yang dilakukan oleh bank sentral dapat diketahui waktunya ketika terjadi tekanan nilai tukar dengan menghitung indeks intervensi (EMI). Tujuan penelitian ini adalah untuk menentukan tingkat tekanan internasional terhadap pasar valuta asing dan aktivitas intervensi otoritas moneter di tiga negara ASEAN, serta menentukan pengaruh intervensi otoritas moneter terhadap nilai tukar mata uang domestik di tiga negara ASEAN terhadap dolar Amerika Serikat.

Berdasarkan hasil perhitungan indeks EMP diperoleh selama tahun 2002 hingga 2012, nilai tukar domestik Indonesia, Malaysia dan Thailand selalu berfluktuasi dan hasil indeks EMP menunjukkan masing-masing negara mengalami tekanan apresiasi dan depresiasi nilai tukar yang beragam. Thailand merupakan negara yang memiliki tekanan nilai tukar yang paling tinggi diantara Indonesia dan Malaysia.

SUMMARY

AZRUL REZA RIFQI AMIRUDDIN. Exchange Market Pressure and Central Bank Intervention for Three ASEAN Countries. Supervised by DEDI BUDIMAN HAKIM and NOER AZAM ACHSANI.

Two of the exchange rate systems which are adopted by many countries are the floating and the fixed exchange rate system. Both the exchange rate systems have different characteristics. Countries that implement fixed exchange rates system tend to set their domestic currency exchange rate at a certain point. On the contrary, countries which implement floating exchange rate system tend to let their domestic currency exchange rate to move flexibly and thus their value will always change according to the demand and supply of the currency in the foreign exchange market.

Countries which implement floating exchange rate system are facing the risk of fluctuation in the exchange rate of their domestic currency against foreign currencies. The currency exchange rate fluctuation may be caused by economic problems such as a financial crisis. A country can also be potentially affected by other countries’ earlier financial crisis. This effect could potentially happen if these countries are in the same region, such as ASEAN. The 1997 ASEAN economic crisis was an example of a country’s financial crisis could affect other countries. At that time, some countries such as Indonesia, Malaysia and Thailand had to change their currency exchange rate system from the fixed exchange rate system to the floating exchange rate system due to the high costs which has to be incurred if they were to enforce the fixed exchange rate system.

During 2002 until 2012, the domestic exchange rate of Indonesia, Malaysia and Thailand against the U.S. dollar had tended to fluctuate. If the domestic currency exchange rate fluctuated excessively then the central bank would intervene to stabilize the exchange rate in the foreign exchange market.

The pressure on domestic currency exchange rate pressures has forced the central bank to intervene. The amount of those pressures can be analyzed by calculating the Exchange Market Pressure (EMP) index. Apart from that, the time when interventions are done by the central bank can be known based on EMP by calculating the Exchange Market Intervention (EMI) index. The purposes of this study were to determine the level of international pressure on the currency exchange market and monetary authorities intervene in three ASEAN countries, as well as to determine the effect of the monetary authorities intervene on the exchange rate of the domestic currency against the U.S. dollar in those three ASEAN countries.

Based on the EMP index calculation results which are obtained during 2002 to 2012 period, the exchange rate of Indonesia, Malaysia and Thailand’s domestic currency had always fluctuated and the results of the EMP index indicated that each country were under diverse level of currency exchange rate appreciation and depreciation pressures. Thailand was the country with the highest currency exchange rate pressure compared to Indonesia and Malaysia.

implement the controlled floating currency exchange rate instead of the freely floating one. Based on the calculation of the currency exchange rate by comparing the exchange rate with the intervention (observed) and with no intervention (imputed), the obtained result showed that the central bank interventions on these three countries to manage the domestic exchange rate so that they do not fluctuate excessively seemed to be successful.

© Hak Cipta Milik IPB, Tahun 2014

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Ekonomi

TEKANAN NILAI TUKAR DAN INTERVENSI

BANK SENTRAL DI TIGA NEGARA ASEAN

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2014

Judul Tesis : Tekanan Nilai Tukar dan Intervensi Bank Sentral di Tiga Negara ASEAN

Nama : Azrul Reza Rifqi Amiruddin

NIM : H151110101

Disetujui oleh Komisi Pembimbing

Dr Ir Dedi Budiman Hakim, MEc Ketua

Prof Dr Ir Noer Azam Achsani, MS Anggota

Diketahui oleh

Ketua Program Studi Ilmu Ekonomi

Dr Ir R Nunung Nuryartono, MSi

Dekan Sekolah Pascasarjana

Dr Ir Dahrul Syah, MScAgr

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Juli 2013 ini adalah nilai tukar, dengan judul Tekanan Nilai Tukar dan Intervensi Bank Sentral di Tiga Negara ASEAN.

Proses pembuatan tesis ini tentunya tidak terlepas dari bantuan banyak pihak. Oleh karena itu, penulis mengucapkan banyak terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah banyak membantu penulis dalam menyelesaikan tesis ini, khususnya kepada Dr Ir Dedi Budiman Hakim, M.A.Ec selaku Ketua Komisi Pembimbing dan Prof Dr Ir Noer Azam Achsani, MS selaku Anggota Komisi Pembimbing yang telah banyak memberi saran. Ucapan terima kasih juga tidak lupa penulis sampaikan kepada Prof Dr Muhammad Firdaus, SP MSi (penguji luar komisi), Dr Ir Wiwiek Rindayati, MSi (penguji perwakilan dari program studi), dan Dr Ir R Nunung Nuryartono, MSi (Ketua Program Studi Ilmu Ekonomi), pengajar, pengelola program studi, serta teman-teman reguler lima Program Pascasarjana Ilmu Ekonomi Institut Pertanian Bogor.

Secara khusus, penulis menyampaikan terima kasih kepada ayahanda Amiruddin Abu dan Ibunda Hajrah Amiruddin yang telah banyak mendukung penulis, dan kepada kakak Fathurrahman Ramadhani A.A., kakak Doni Hidayat dan kakak Siti Sakiah. Tanpa dukungan keluarga, penulis tidak akan bisa berbuat yang terbaik.

Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL ix

DAFTAR GAMBAR ix

DAFTAR LAMPIRAN ix

1 PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 7

Manfaat Penelitian 7

Ruang Lingkup Penelitian 7

2 TINJAUAN PUSTAKA 8

Tekanan Nilai Tukar dan Intervensi 8

Model Exchange Market Pressure dan Exchange Market Intervention 8

Penelitian Terdahulu 11

3 METODE PENELITIAN 13

Jenis dan Sumber Data 13

Analisis Data 14

Spesifikasi Model 14

Identifikasi Model 15

4 GAMBARAN UMUM 17

Gambaran Umum Nilai Tukar Thailand, Malaysia dan Indonesia 17 Indeks Harga Konsumen Thailand, Malaysia dan Indonesia 19 Cadangan devisa Thailand, Malaysia dan Indonesia 19

Suku bunga Thailand, Malaysia dan Indonesia 20

5 HASIL DAN PEMBAHASAN 22

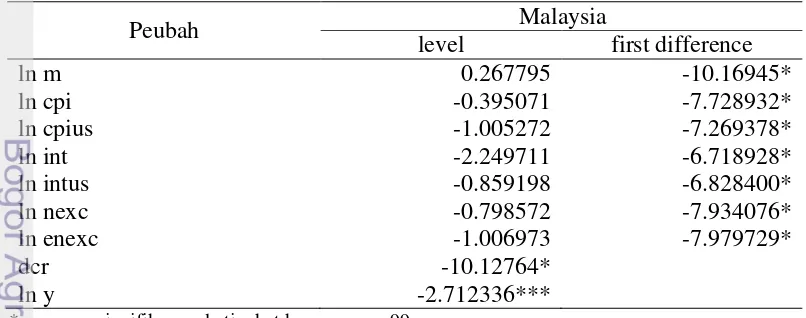

Uji Stasioneritas 22

Indonesia 22

Malaysia 23

Thailand 24

Hasil Pendugaan Model 24

Indonesia 25

Malaysia 26

Thailand 27

Analisis Indeks Tekanan Nilai Tukar dan Indeks Intervensi 28

Indonesia 28

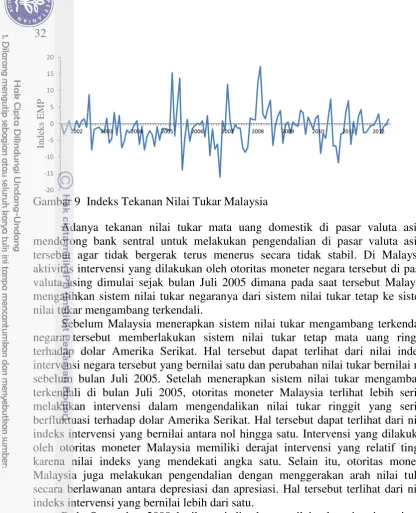

Malaysia 31

6 SIMPULAN DAN SARAN 36

Simpulan 36

Saran 37

DAFTAR PUSTAKA 39

LAMPIRAN 41

DAFTAR TABEL

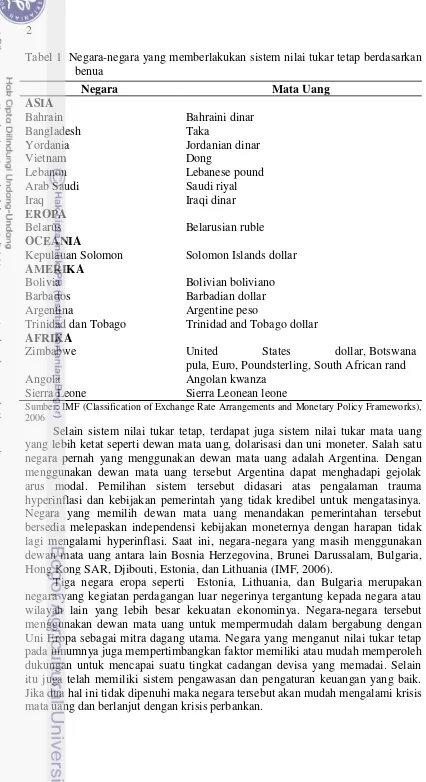

Negara-negara yang memberlakukan sistem nilai tukar tetap

berdasarkan benua 2

Sistem nilai tukar negara tiga negara ASEAN 4

Jenis dan sumber data 13

Hasil Uji Augmented Dickey Fuller Indonesia 23

Hasil Uji Augmented Dickey Fuller Malaysia 23

Hasil Uji Augmented Dickey Fuller Thailand 24

DAFTAR GAMBAR

Persentase perubahan nilai tukar mata uang domestik negara ASEAN terhadap dolar Amerika Serikat tahun 2002-2012. 5 Nilai Tukar Baht, Ringgit dan Rupiah terhadap Dollar Amerika Serikat 18 Indeks Harga Konsumen Thailand, Malaysia dan Indonesia 19 Cadangan devisa Thailand, Malaysia dan Indonesia 20

Suku bunga Thailand, Malaysia dan Indonesia 21

Indeks Tekanan Nilai Tukar Indonesia 29

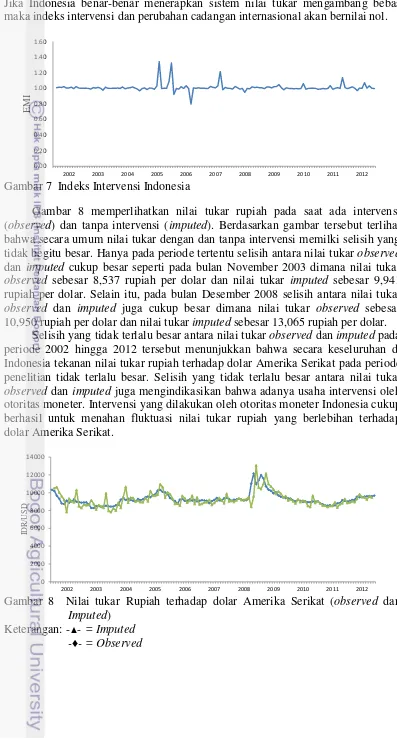

Indeks Intervensi Indonesia 30

Nilai tukar Rupiah terhadap dolar Amerika Serikat (observed dan

imputed) 30

Indeks Tekanan Nilai Tukar Malaysia 32

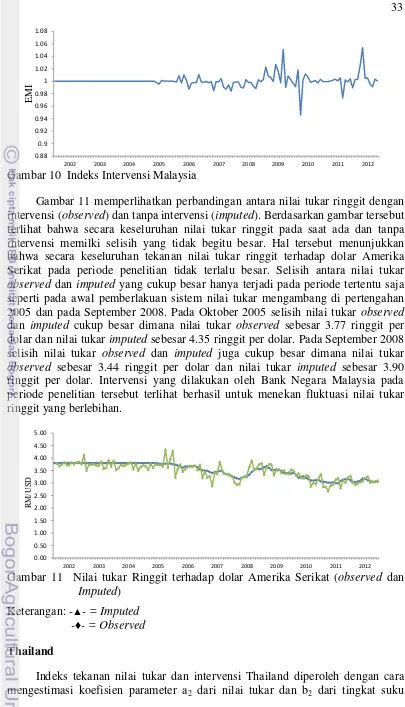

Indeks Intervensi Malaysia 33

Nilai tukar Ringgit terhadap dolar Amerika Serikat (observed dan

imputed) 33

Indeks Tekanan Nilai Tukar Thailand 34

Indeks Intervensi Thailand 35

Nilai tukar baht terhadap dolar Amerika Serikat (observed dan imputed) 36

DAFTAR LAMPIRAN

Hasil output tahap estimasi model Indonesia 41

Hasil output tahap estimasi model Malaysia 42

Hasil output tahap estimasi model Thailand 43

Indeks EMP dan EMI Indonesia Tahun 2002-2012 44

Indeks EMP dan EMI Malaysia Tahun 2002-2012 47

Indeks EMP dan EMI Thailand Tahun 2002-2012 50

Observed dan imputed nilai tukar Rupiah, Ringgit dan Baht terhadap

1

PENDAHULUAN

Latar Belakang

Sistem nilai tukar mata uang yang paling banyak diterapkan di banyak negara pada saat ini yaitu nilai tukar mata uang mengambang terkendali, mengambang bebas dan nilai tukar mata uang tetap. Pada awalnya sistem nilai tukar mata uang yang paling banyak diberlakukan berbagai negara adalah sistem nilai tukar mata uang tetap. Sistem nilai tukar tersebut telah ada pada sekitar tahun 1950. Hal tersebut ditandai dengan banyak negara termasuk Amerika Serikat yang menyepakati perjanjian Bretton Woods. Perjanjian tersebut berisi tentang sistem moneter internasional yang disepakati oleh banyak negara untuk menentukan mata uang negara secara tetap kepada mata uang jangkar (Dollar Amerika Serikat). Sistem nilai tukar tersebut memiliki tujuan untuk menghindari kemungkinan berfluktuasinya nilai tukar jika mamakai sistem nilai tukar mengambang. Selain itu, dengan menerapkan sistem nilai tukar tersebut juga akan menghindarkan negara-negara anggota pada perjanjian tersebut untuk melakukan devaluasi nilai mata uang dalam menyelesaikan ketidakseimbangan neraca pembayaran negara masing-masing.

Banyak negara yang kondisi perekonomiannya membaik dan berkembang dengan pesat setelah menyepakati perjanjian Bretton Woods tersebut. Namun pada tahun 1971 terjadi hal sebaliknya bagi perjanjian tersebut, banyak negara yang mulai beralih dari sistem nilai tukar mata uang tetap ke sistem nilai tukar mata uang mengambang. Hal tersebut disebabkan sangat berfluktuasinya nilai tukar riil pada periode tersebut sehingga tidak memungkinkan untuk terus menerapkan sistem nilai tukar tetap karena dapat mengganggu kondisi perekonomian negara yang menerapkan sistem nilai tukar tersebut. Meskipun sudah banyak negara yang beralih dari sistem nilai tukar tetap tersebut ke sistem nilai tukar mengambang tapi pada saat ini masih ada negara di beberapa benua yang menerapkan sistem mata uang tetap seperti Vietnam dan China (Tabel 1).

Sistem nilai tukar tetap memiliki beberapa keuntungan jika diterapkan di suatu negara seperti mengurangi ketidakpastian dimana hal tersebut dapat membantu mengurangi biaya transaksi perdagangan internasional. Selain itu, sistem nilai tukar tetap dapat dijadikan sebagai alat untuk mendisiplinkan otoritas moneter, sehingga dapat menghindarkan otoritas moneter mengikuti kebijakan inflasi (Palley, 2004).

Negara-negara yang menggunakan sistem nilai tukar tetap pada umumnya adalah negara berukuran kecil, terbuka terhadap perdagangan internasional, dan memiliki mobilitas tenaga kerja yang tinggi. Karakteristik tersebut pada umumnya terjadi pada negara-negara yang tergabung kedalam suatu kawasan mata uang optimum. Negara yang tergabung dalam kawasan tersebut sangat mementingkan manfaat dari kestabilan nilai tukar, dan tidak memerlukan independensi moneter 1. Salah satu negara di ASEAN yang memiliki karakteristik tersebut adalah Timor Leste, dimana negara tersebut menetapkan mata uangnya dengan dolar Amerika Serikat.

1

2

Tabel 1 Negara-negara yang memberlakukan sistem nilai tukar tetap berdasarkan benua

Kepulauan Solomon Solomon Islands dollar AMERIKA

Bolivia Bolivian boliviano

Barbados Barbadian dollar

Argentina Argentine peso

Trinidad dan Tobago Trinidad and Tobago dollar AFRIKA

Zimbabwe United States dollar, Botswana

pula, Euro, Poundsterling, South African rand

Angola Angolan kwanza

Sierra Leone Sierra Leonean leone

Sumber: IMF (Classification of Exchange Rate Arrangements and Monetary Policy Frameworks), 2006

Selain sistem nilai tukar tetap, terdapat juga sistem nilai tukar mata uang yang lebih ketat seperti dewan mata uang, dolarisasi dan uni moneter. Salah satu negara pernah yang menggunakan dewan mata uang adalah Argentina. Dengan menggunakan dewan mata uang tersebut Argentina dapat menghadapi gejolak arus modal. Pemilihan sistem tersebut didasari atas pengalaman trauma hyperinflasi dan kebijakan pemerintah yang tidak kredibel untuk mengatasinya. Negara yang memilih dewan mata uang menandakan pemerintahan tersebut bersedia melepaskan independensi kebijakan moneternya dengan harapan tidak lagi mengalami hyperinflasi. Saat ini, negara-negara yang masih menggunakan dewan mata uang antara lain Bosnia Herzegovina, Brunei Darussalam, Bulgaria, Hong Kong SAR, Djibouti, Estonia, dan Lithuania (IMF, 2006).

3 Negara-negara yang tidak memiliki fundamental yang kuat sangat cocok untuk menetapkan sistem nilai tukar mengambang bebas dengan meningkatkan fleksibilitas nilai tukar mata uang negara tersebut. Hal tersebut dikarenakan jika sistem nilai tukar tetap terus dipertahankan dapat mengakibatkan perekonomian negara tersebut dapat terganggu karena besarnya biaya untuk mempertahankan nilai tukar pada kondisi tetap. Kondisi tersebut terjadi di beberapa negara ketika terjadi krisis keuangan pada tahun 1997 khususnya di negara ASEAN seperti Thailand dan Indonesia. Penerapan sistem nilai tukar mengambang tersebut membuat otoritas moneter tidak perlu mempertahankan nilai tukar pada level tertentu. Meskipun demikian, sistem nilai tukar mengambang tersebut juga memiliki risiko, yaitu akan sering berfluktuasinya nilai tukar mata uang domestik. Berfluktuasinya nilai tukar mata uang domestik dapat menjadi indikasi bahwa terdapat masalah perekonomian di negara tersebut. Jika fluktuasi nilai tukar yang tinggi terus terjadi akan menimbulkan suatu ketidakpastian, meningkatkan biaya transaksi dan tingkat suku bunga, serta menghambat perdagangan internasional dan investasi.

Jika nilai tukar terus bergerak dengan tidak stabil, otoritas terkait memiliki kewenangan untuk melakukan intervensi. Intervensi valuta asing bertujuan untuk mempengaruhi nilai dari nilai tukar tersebut. Di banyak negara, aktivitas intervensi dilakukan oleh otoritas moneter seperti bank sentral, dan terdapat juga negara yang intervensi valuta asingnya dilakukan oleh kementerian keuangan. Intervensi bank sentral dilakukan dengan menjual aset dalam bentuk mata uang asing untuk mempengaruhi aset domestik di pasar valuta asing. Bank sentral memiliki dua cara dalam melakukan operasi intervensi yaitu dengan intervensi secara terbuka dan secara rahasia (Dominguez, 1998). Intervensi secara terbuka dilakukan dengan cara membiarkan publik mengetahui otoritas moneter sedang melakukan intervensi di pasar valuta asing. Sebaliknya, intervensi secara rahasia dilakukan oleh otoritas moneter tanpa diketahui oleh publik. Publik baru akan mengetahui telah dilakukan aktivitas intervensi oleh otoritas moneter pada laporan yang dipublikasikan otoritas moneter secara periodik.

Salah satu kasus aktivitas intervensi terjadi di Amerika Serikat dimana otoritas moneter negara tersebut melakukan intervensi nilai tukar mata uang asing sekitar tahun 1970. Pada saat tersebut Amerika Serikat menganut sistem nilai tukar mata uang mengambang. Pada periode tersebut otoritas moneter Amerika Serikat berhasil menunjukkan bahwa intervensi merupakan kebijakan yang efektif dapat mempengaruhi nilai relatif dolar Amerika Serikat terhadap mata uang asing (Schwartz, 2000). Meskipun demikian, Intervensi dapat gagal dilaksanakan jika kebijakan yang dikeluarkan hanya fokus pada target nilai tukar tapi bukan pada efektivitas instrumen intervensi tersebut.

4

Perumusan Masalah

Krisis keuangan menjadi salah satu penyebab tingginya fluktuasi nilai tukar mata uang. Ketika terjadi krisis keuangan di Asia pada 1997 banyak negara yang terkena dampaknya. Krisis keuangan di Asia tersebut terjadi pertama kali di Thailand dan kemudian menyebar ke Indonesia dan Korea Selatan. Ketiga negara tersebut merupakan negara yang paling merasakan dampak dari krisis tersebut. Krisis keuangan tersebut juga mempengaruhi kondisi keuangan di beberapa negara ASEAN seperti Malaysia, Laos dan Filipina dimana terjadi penurunan kondisi perekonomian meskipun tidak terlalu parah. Cina, Taiwan, Singapura, Brunei dan Vietnam juga terkena dampak krisis dengan turunnya permintaan dan kepercayaan seluruh kawasan.

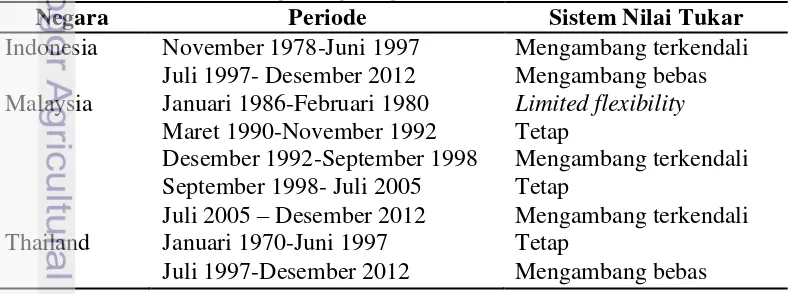

Pada saat terjadi krisis keuangan pada tahun 1997, otoritas moneter di negara ASEAN seperti Indonesia, Malaysia, dan Thailand kemudian mengalihkan sistem nilai tukar mata uang negara masing-masing. Indonesia dan Thailand beralih dari sistem nilai tukar mengambang terkendali dan tetap ke sistem nilai tukar mengambang bebas pada Juli 1997. Selain kedua negara ASEAN tersebut, di kawasan Asia Korea Selatan juga melakukan pengalihan sistem nilai tukar dari sebelumnya mengambang terkendali ke mengambang bebas pada November 1997. Langkah tersebut diambil karena tiga negara tersebut ketika terjadi krisis keuangan tidak mampu mempertahankan nilai tukar mata uangnya pada level tertentu pada saat menerapkan sistem nilai tukar mengambang terkendali dan tetap. Selain hal tersebut, biaya yang harus dikeluarkan oleh tiga negara tersebut untuk menjaga nilai tukar cukup besar dan dapat mempengaruhi jumlah cadangan internasional sehingga otoritas moneter negara tersebut harus mengalihkan sistem nilai tukarnya ke sistem nilai tukar mengambang.

Pada September 1998, Malaysia kembali menerapkan sistem nilai tukar tetap. Untuk mengatasi kondisi perekonomian yang tidak menentu pada saat menggunakan sistem nilai tukar tetap, otoritas moneter Malaysia menerapkan kebijakan dengan melakukan pengendalian devisa. Kebijakan tersebut tidak sesuai dengan kebijakan yang disarankan oleh otoritas moneter internasional, dimana pada saat tersebut terjadi krisis keuangan di sebagian kawasan Asia. Meskipun demikian, kebijakan moneter yang diterapkan oleh otoritas moneter Malaysia berhasil menghindarkan negara tersebut dari kondisi krisis keuangan yang sangat buruk di kawasan Asia. Malaysia kembali beralih dari sistem nilai tukar tetap ke sistem nilai tukar mengambang terkendali pada Juli 2005 (Tabel 2).

Tabel 2 Sistem nilai tukar negara tiga negara ASEAN

Negara Periode Sistem Nilai Tukar

Indonesia November 1978-Juni 1997 Mengambang terkendali Juli 1997- Desember 2012 Mengambang bebas Malaysia Januari 1986-Februari 1980 Limited flexibility

Maret 1990-November 1992 Tetap

Desember 1992-September 1998 Mengambang terkendali September 1998- Juli 2005 Tetap

Juli 2005 – Desember 2012 Mengambang terkendali Thailand Januari 1970-Juni 1997 Tetap

5

Risiko yang dihadapi oleh negara yang menerapkan sistem nilai tukar mengambang adalah risiko berfluktuasinya nilai tukar mata uang domestik terhadap mata uang luar negeri. Dalam sistem tersebut, nilai tukar sangat dipengaruhi oleh transaksi internasional yang terbentuk di pasar valuta asing. Jika terjadi perubahan nilai tukar suatu negara maka akan berpotensi mempengaruhi nilai tukar mata uang negara lainnya. Hal tersebut berpotensi terjadi ketika negara-negara tersebut berada pada satu kelompok kawasan seperti di ASEAN. Sejak tahun 2002 hingga 2012, nilai tukar domestik negara-negara di kawasan ASEAN yang memberlakukan sistem nilai tukar mata uang mengambang selalu berfluktuasi terhadap mata uang luar negeri khususnya dolar Amerika Serikat. Hal sebaliknya terjadi pada negara yang pernah memberlakukan sistem nilai tukar mata uang tetap pada periode tersebut, dimana perubahan nilai tukar negara-negara tersebut cenderung tetap pada satu titik tertentu seperti Malaysia sebelum pertengahan tahun 2005 dan Vietnam pada tahun 2004 hingga 2007 (Gambar 1).

Gambar 1 Persentase perubahan nilai tukar mata uang domestik negara ASEAN terhadap dolar Amerika Serikat tahun 2002-2012.

Sumber: www.oanda.com/currency/historical-rates/, 2013

Negara-negara yang berada pada satu kawasan memiliki banyak keuntungan kepada negara anggotanya salah satunya yaitu keuntungan dalam bidang ekonomi. Keuntungan dalam bidang ekonomi tersebut dapat berupa kemudahan akses dalam melakukan transaksi internasional antar negara. Hal tersebut akan mendorong pertumbuhan ekonomi antara kedua negara tersebut. Selain memberikan keuntungan, negara-negara yang berada dalam satu kawasan tersebut dapat juga memberikan kerugian bagi setiap negara anggotanya. Jika salah satu negara mengalami masalah perekonomian seperti krisis keuangan maka negara lain juga berisiko untuk mengalami krisis keuangan yang sama. Hal tersebut terjadi ketika krisis di Thailand tahun 1997, krisis keuangan tersebut berawal dari kredit macet di sektor properti yang kemudian berdampak ke berbagai sektor ekonomi termasuk sektor moneter sehingga negara tersebut terkena krisis keuangan. Pada

-40

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

P

er

se

n

6

saat tersebut nilai tukar mata uang baht terdepresiasi cukup tinggi dengan harga 54 baht per dolar Amerika Serikat.

Krisis di Thailand berdampak ke negara lain di kawasan ASEAN dan Asia Timur. Hal tersebut ditandai dengan tertekannya nilai tukar mata uang domestik beberapa negara ASEAN terhadap dolar Amerika Serikat seperti di Indonesia, Malaysia, dan Filipina. Krisis tersebut juga melanda negara lain di luar kawasan tersebut seperti di Jepang dan Amerika Serikat. Meskipun demikian, krisis di Jepang dan Amerika Serikat tidak dipengaruhi secara langsung oleh krisis keuangan di ASEAN tersebut. Krisis yang terjadi di kedua negara tersebut disebabkan oleh masalah non keuangan seperti adanya masalah virus di Jepang. Selain itu, adanya kekhawatiran mengenai kondisi perekonomian Asia yang tidak bagus juga menjadi masalah. Hal tersebut mengakibatkan perdagangan antara kedua negara menjadi terganggu sehingga memperburuk kondisi perekonomian keduanya.

Krisis keuangan yang terjadi di beberapa negara tersebut dapat menimbulkan hambatan dalam transaksi antar negara seperti gangguan dalam aktivitas ekspor dan impor antar negara. Hambatan dalam transaksi internasional tersebut secara tidak langsung dapat menyebabkan nilai tukar mata uang domestik tertekan sehingga akan sering terjadi fluktuasi mata uang di pasar valuta asing. Adanya masalah ekonomi di internasional juga akan lebih menekan nilai tukar mata uang domestik terhadap mata uang luar negeri. Tekanan yang sangat tinggi dapat mengakibatkan nilai tukar mata uang dometik mengalami depresiasi ataupun apresiasi yang berlebihan sehingga mengganggu kondisi perekonomian domestik negara tersebut. Untuk mengendalikan pergerakan nilai tukar yang berlebihan tersebut, otoritas moneter akan melakukan intervensi mata uang di pasar valuta asing dengan harapan mata uang domestik akan menjadi stabil.

Intervensi di pasar valuta asing merupakan cara yang dilakukan oleh otoritas moneter untuk mengendalikan nilai tukar mata uang domestik terhadap mata uang luar negeri. Aktivitas intervensi yang dilakukan oleh otoritas moneter tersebut dapat mempengaruhi jumlah cadangan internasional negara jika otoritas moneter tersebut menggunakan cadangan devisa untuk melakukan intervensi valuta asing. Salah satu bentuk intervensi yang memanfaatkan cadangan internasional yaitu unutk pengendalian jumlah uang yang beredar di pasar valuta asing.

Otoritas moneter setiap negara memiliki cara yang berbeda dalam menentukan bagaimana dan seberapa besar derajat intervensi nilai tukar tersebut akan dilakukan. Hal tersebut dapat didasari pada kondisi nilai tukar saat itu dan kebijakan moneter yang berlaku di negara tersebut. Intervensi valuta asing yang dilakukan otoritas moneter di setiap negara dapat berhasil atau gagal dalam mengatasi fluktuasi nilai tukar. Hal tersebut dapat dipengaruhi oleh seberapa besar tekanan nilai tukar domestik di pasar valuta asing dan efektivitas intervensi yang dilakukan otoritas moneter di pasar valuta asing.

7 menginformasikan ke publik aktivitas intervensi yang dilakukan di pasar valuta asing secara jelas seperti waktu dan ukuran intervensi tersebut. Alasan dipublikasikannya intervensi nilai tukar kepada publik yaitu untuk mengajarkan publik tentang perilaku otoritas moneter dan juga untuk mempengaruhi ekspektasi para pelaku pasar valuta asing (Echavarría et al, 2013).

Terdapat juga otoritas moneter yang tidak mempublikasikan aktivitas intervensinya di pasar valuta asing. Informasi intervensi yang tertutup tersebut menyulitkan pelaku pasar untuk mengetahui efektivitas intervensi otoritas moneter di pasar valuta asing. Tujuan tidak dipublikasikannya aktivitas intervensi oleh otoritas moneter yaitu untuk menghindari spekulasi dari pelaku pasar valuta asing. Meskipun demikian, aktivitas intervensi nilai tukar dapat diketahui dan dianalisis dengan menggunakan indeks intervensi atau exhange market intervention (EMI). Indeks intervensi tersebut dapat menggambarkan bagaimana perilaku otoritas moneter dalam melakukan intervensi. Pada penelitian ini, indeks tekanan nilai tukar dan intervensi dianalisis dengan menggunakan model yang dikembangkan oleh Weymark (1995).

Berdasarkan uraian tersebut, dapat dirumuskan beberapa permasalahan yaitu:

1. Bagaimana tekanan nilai tukar mata uang domestik terhadap mata uang luar negeri pada pasar valuta asing di tiga negara ASEAN pada periode penelitian?

2. Bagaimana aktivitas intervensi otoritas moneter tiga negara ASEAN di pasar valuta asing pada periode penelitian?

3. Bagaimana pengaruh intervensi otoritas moneter tiga negara ASEAN dalam stabilisasi nilai mata uang domestik terhadap dolar Amerika Serikat?

Tujuan Penelitian

Tujuan penelitian ini adalah untuk:

1. Menentukan tingkat tekanan nilai tukar mata uang domestik terhadap mata uang luar negeri pada pasar valuta asing di tiga negara ASEAN.

2. Menentukan aktivitas intervensi otoritas moneter tiga negara ASEAN di pasar valuta asing.

3. Menentukan pengaruh intervensi otoritas moneter terhadap nilai tukar mata uang domestik di tiga negara ASEAN terhadap dolar Amerika Serikat.

Manfaat Penelitian

Manfaat penelitian ini diharapkan dapat memberikan informasi kepada pembaca mengenai aktivitas intervensi tiga negara ASEAN di pasar valuta asing dan pengaruh intervensi tersebut terhadap nilai tukar mata uang domesik negara-negara tersebut terhadap dolar Amerika Serikat. Selain itu, untuk menginformasikan mengenai sejauh mana tekanan nilai tukar mata uang domestik terhadap dolar Amerika Serikat pada pasar valuta asing di negara-negara tersebut.

Ruang Lingkup Penelitian

8

valuta asing pada negara-negara ASEAN. Negara ASEAN yang diteliti adalah negara ASEAN yang termasuk negara small open economy. Negara-negara yang diteliti antara lain Indonesia, Malaysia dan Thailand. Adanya keterbatasan dan kendala dalam memperoleh data beberapa negara ASEAN menjadi alasan kenapa hanya tiga negara tersebut yang dapat diteliti. Untuk peubah luar negeri, data yang digunakan adalah data negara Amerika Serikat.

2 TINJAUAN PUSTAKA

Tekanan Nilai Tukar dan Intervensi

Girton dan Roper (1977) menggunakan exchange market pressure untuk mengukur tekanan di pasar valuta asing, dimana terjadi disekuilibrium di pasar uang sehingga mengakibatkan perubahan pada nilai tukar dan cadangan internasional. Model dan asumsi yang digunakan adalah tidak memasukkan peubah kredit domestik dalam model yang mempengaruhi tekanan nilai tukar. Tekanan nilai tukar hanya dihitung berdasarkan persentase perubahan nilai tukar dan cadangan internasional.

Weymark (1995) menjelaskan bahwa exchange market pressure merupakan ukuran dari jumlah kelebihan permintaan terhadap mata uang di pasar internasional sebagai perubahan nilai tukar yang dibutuhkan untuk menghilangkan dampak kelebihan permintaan mata uang pada saat tidak adanya intervensi di pasar valuta asing. Dengan kata lain, exchange market pressure merupakan ukuran dari perubahan nilai tukar yang akan terjadi jika bank sentral menahan diri untuk tidak melakukan intervensi di pasar valuta asing. Exchange market pressure tidak secara umum sama dengan perubahan nilai tukar yang terjadi pada sistem nilai tukar mengambang bebas. Sebaliknya exchange market pressure terkait dengan guncangan ketidakseimbangan eksternal (Spolander, 1999)

Intervensi dalam dapat didefinisikan sebagai bank sentral yang melakukan pembelian dan penjualan mata uang asing untuk memperbaiki penyimpangan jangka pendek dan untuk mengurangi volatilitas jangka pendek nilai tukar sehingga kondisi pasar stabil kembali. Intervensi bukan merupakan kebijakan yang bebas untuk dilakukan karena harus disesuaikan dengan kebijakan makroekonomi yang berlaku di negara tersebut. Jika bertentangan dengan kebijakan makroekonomi dapat mengakibatkan ketidakseimbangan dalam portfolio sehingga dapat memperburuk kondisi perekonomian (Canales-Kriljenko, Guimaraes dan Karacadag, 2003).

Model Exchange Market Pressure dan Exchange Market Intervention

9 luar negeri. Jika otoritas moneter menerapkan kebijakan intervensi yang tidak disterilisasi, maka model yang akan digunakan adalah:

(1)

mt : logaritma dari jumlah uang beredar pada periode t, s dan d masing-masing menunjukkan penawaran dan permintaan.

pt : logaritma dari tingkat harga barang domestik pada periode t pt* : logaritma dari tingkat harga barang luar negeri pada periode t yt : logaritma dari output domestik ril pada periode t

it : logaritma dari tingkat suku bunga domestik pada periode t it* : logaritma dari tingkat suku bunga luar negeri pada periode t et : logaritma dari nilai tukar pada periode t. substitusi sempurna. Persamaan (1) menunjukkan permintaan uang yang dipengaruhi oleh tingkat harga barang domestik, output dan tingkat suku bunga. Persamaan (2) menunjukkan tingkat harga domestik yang dipengaruhi oleh tingkat harga barang luar negeri dan nilai tukar. Persamaan (3) menunjukkan tingkat suku bunga domestik yang dipengaruhi oleh tingkat suku bunga luar negeri, nilai tukar dan ekspektasi nilai tukar satu periode ke depan. Persamaan (4) menunjukkan penawaran uang yang dipengaruhi oleh jumlah penawaran uang pada satu periode sebelumnya, kredit domestik dan cadangan internasional. Persamaan (5) menunjukkan perubahan cadangan internasional sebagai hasil dari respon kebijakan otoritas moneter dalam menanggapi perubahan nilai tukar.

Dengan mensubstitusi persamaan (2), (3) ke persamaan (1) maka diperoleh persamaan permintaan uang (6):

(6)

Dengan mengasumsikan bahwa terdapat money market clears, maka untuk semua t. Dari persamaan (4), (5) dan (6) maka diperoleh: (7)

10

Persamaan (9) menunjukkan perubahan nilai tukar sebagai akibat dari adanya gangguan yang berasal dari luar sehingga mengganggu keseimbangan nilai tukar di pasar uang. Gangguan tersebut berasal dari perubahan tingkat harga luat negeri , perubahan output domestik ( , perubahan tingkat suku bunga luar negeri ( , dan perubahan kredit domestik Jika kebijakan yang dikeluarkan otoritas moneter mengindikasikan adanya intervensi terhadap nilai tukar maka dan . Dengan demikian maka diperoleh persamaan (12) yang dibentuk dari persamaan (8) dan (5).

(12)

Dari persamaan tersebut diperoleh definisi EMP sebagai: , dimana

(13)

Indeks EMP dapat bernilai positif atau negatif. Jika indeks EMP bernilai negatif menunjukkan bahwa terjadi tekanan apresiasi nilai tukar di pasar valuta asing, sebaliknya ketika indeks EMP bernilai positif menunjukkan bahwa telah terjadi tekanan depresiasi nilai tukar di pasar valuta asing. Persamaan (13) berlaku untuk kebijakan intervensi sterilisasi dan tidak sterilisasi.

Adanya tekanan pada nilai tukar mendorong otoritas kebijakan untuk melakukan intervensi di pasar valuta asing. Weymark (1997) menggungakan indeks EMI untuk mengetahui aktivitas intervensi yang dilakukan otoritas kebijakan dan mendefinisikan indeks EMI sebagai:

Persamaan (14) merupakan indeks EMI ketika terdapat intervensi secara langsung (intervensi yang tidak disterilisasi) oleh otoritas kebijakan, persamaan (15) merupakan indeks EMI ketika intervensi tidak langsung (intervensi yang disterilisasi) oleh otoritas kebijakan, dan persamaan (16) merupakan indeks EMI ketika intervensi secara langsung dan tidak langsung dikombinasikan di pasar valuta asing. Weymark (1995) menjelaskan bahwa indeks EMI, , memiliki nilai antara – œ hingga +œ. Ketika otoritas kebijakan menerapkan sistem nilai tukar mata uang mengambang bebas maka perubahan cadangan internasional sama dengan nol ( ) dan indeks intervensi bernilai nol ( ). Ketika otoritas kebijakan menerapkan sistem intervensi secara langsung untuk menjaga nilai tukar mata uang tetap maka perubahan nilai tukar bernilai nol ( ) dan indeks intervensi bernilai satu ( ).

11 membuat nilai tukar terdepresiasi (terapresiasi) ketika permintaan uang domestik dalam kondisi positif (negatif).

Penelitian Terdahulu

Penelitian yang menggunakan analisis EMP dan EMI telah banyak dilakukan oleh beberapa peneliti. Hal tersebut dikarenakan dengan menganalisis EMP dan EMI dapat diketahui seberapa besar tekanan nilai tukar di pasar valuta asing dan seberapa besar peran bank sentral dalam mengatasi permasalahan nilai tukar khususnya bagi negara-negara yang tidak mempublikasikan intervensi otoritas kebijakan di pasar valuta asing.

Weymark (1995) membuat model EMP dan EMI dengan mengembangkan model yang pernah dibuat oleh Girton dan Roper (1977). Weymark (1995) melakukan penelitian dengan kasus di Kanada pada periode 1975 hingga 1990 dengan menggunakan data kuartal. Penelitian tersebut menganalisis tekanan nilai tukar dan intervensi berdasarkan hubungan bilateral dan multilateral Kanada dengan negara lainnya. Penelitian tersebut menggunakan data peubah seperti jumlah uang beredar, tingkat harga domestik dan luar negeri, output domestik riil, tingkat suku bunga domestik dan luar negeri, nilai tukar, angka pengganda uang dan cadangan internasional. Untuk data yang berasal dari luar negeri, penelitian tersebut menggunakan data Amerika Serikat untuk estimasi bilateral. Sedangkan untuk multilaretal menggunakan data rata-rata dari negara G10 dan International

Monetary Fund’s MERM. Penelitian tersebut menggunakan metode 2SLS untuk mengestimasi parameter yang dibutuhkan dalam menghitung indeks EMP dan EMI. Data first differenced digunakan untuk mengestimasi parameter tersebut karena setelah melakukan uji akar unit semua data berada pada I(1). Hasil estimasi tekanan nilai tukar yang dilakukan dapat menggambarkan waktu terjadinya tekanan nilai tukar negara tersebut baik berdasarkan bilateral maupun multilateral. Berdasarkan hasil penghitungan indeks intervensi penelitian tersebut mengindikasikan bahwa Bank of Canada sangat aktif dalam mengontrol nilai tukar negara tersebut selama periode penelitian. Hal tersebut ditunjukkan dengan indeks intervensi yang bergerak disekitar angka 1. Dalam penelitian tersebut juga menunjukan bahwa target utama dalam intervensi tersebut adalah stabilisasi nilai tukar Kanada terhadap dolar Amerika Serikat. Intervensi yang dilakukan otoritas moneter Kanada dinilai cukup berhasil karena berdasarkan penghitungan indek intervensi tidak ditemukan intervensi yang mengakibatkan memburuknya nilai tukar mata uang negara tersebut. Dari hasil analisa tersebut juga dapat disimpulkan bahwa Kanada menerapkan sistem nilai tukar mata uang mengambang terkendali.

12

EMP Korea Selatan cenderung stabil. Kebijakan moneter Korea Selatan yang diberlakukan sebelum krisis tersebut adalah kebijakan kontraktif. Pada saat tersebut, indeks EMI menunjukkan bahwa sering dilakukan aktivitas intervensi oleh otoritas moneter Korea Selatan. Sebelum terjadinya krisis, indeks intervensi pernah mencapai nilai terendah. Hal tersebut menunjukkan intervensi yang dilakukan otoritas moneter pernah mengalami kegagalan dalam mengendalikan nilai tukar. Ketika terjadi krisis keuangan, indeks EMP menunjukkan nilai yang sangat tinggi yaitu sebesar 45.03. Hal tersebut menunjukkan bahwa terjadi tekanan depresiasi yang sangat besar di Korea Selatan pada saat terjadi krisis keuangan tersebut. Pada saat terjadi krisis keuangan tersebut, indeks EMI menunjukkan hasil yang berlawanan dengan indeks EMP dimana indeks EMI cenderung mendekati nol. Hal tersebut menunjukkan bahwa ketika terjadi krisis keuangan di Korea Selatan otoritas moneter tidak melakukan intervensi di pasar valuta asing. Pada Desember 1997, mata uang Won Korea dibiarkan mengambang bebas pada saat krisis, dimana pada saat tersebut pemerintah tidak melakukan kontrol terhadap mata uang tersebut. Hal tersebut mengakibatkan nilai tukar tidak mungkin dipertahankan sehingga pembayaran utang luar negeri tidak dapat dilakukan. Meskipun sistem nilai tukar mengambang bebas di negara tersebut diberlakukan terlihat pada periode 1998 hingga 1999 otoritas moneter Korea melakukan intervensi di pasar valuta asing karena terus tertekannya nilai tukar won tersebut. Intervensi tersebut tidak memberikan pengaruh ke nilai tukar karena indeks intervensi tersebut bernilai negatif.

13 Model Weymark (1995) telah sering digunakan oleh para peneliti untuk menganalisis seberapa besar tekanan nilai tukar dan tekanan intervensi yang dilakukan oleh bank sentral. Hal tersebut dikarenakan model Weymark sangat bermanfaat untuk menganalisis tekanan intervensi suatu negara yang tidak mempublikasikan aktivitas intervensinya. Selain itu, model Weymark juga dapat mengukur aktivitas multi intervensi khususnya di negara yang menerapkan sistem nilai tukar mengambang. Chen dan Taketa (2006) melakukan pengujian ketepatan indeks intervensi yang dikembangkan oleh Weymark dengan membandingkan indeks intervensi Weymark dengan indeks intervensi sebenarnya. Chen dan Taketa (2006) mengambil kasus di Jepang dimana negara tersebut mempublikasikan aktivitas intervensi yang dilakukan oleh bank sentral Jepang. Hasil dari penelitian tersebut menunjukan indeks intervensi Weymark dan indeks sebenarnya berbeda, dimana indeks Weymark menunjukkan kuatnya intervensi otoritas moneter Jepang pada periode pengamatan sedangkan indeks sebenarnya menunjukan hasil sebaliknya. Meskipun demikian, Chen dan Taketa (2006) mengatakan indeks Weymark dapat mengukur indeks intervensi secara masuk akal jika model Weymark dapat dispesifikasikan secara benar dan diaplikasikan secara hati-hati.

3

METODE PENELITIAN

Jenis dan Sumber Data

Data yang digunakan untuk menghitung indeks tekanan nilai tukar dan intervensi dalam penelitian ini adalah data deret watu (time series bulanan. Periode penelitian yang digunakan adalah periode 2002:1 hingga 2012:12. Periode tersebut dipilih karena terdapat negara yang masih menerapkan sistem nilai tukar tetap dan terdapat juga negara yang sudah menerapkan sistem nilai tukar mengambang. Selain itu, pada periode tersebut terjadi beberapa masalah perekonomian di beberapa negara di dunia termasuk di ASEAN sehingga fluktuasi nilai tukar mata uang domestik di negara ASEAN tersebut dapat terlihat. Pada penelitian ini negara ASEAN yang dihitung nilai indeks tekanan nilai tukar dan indeks tekanan intervensinya terdiri dari tiga negara seperti Indonesia, Malaysia, dan Thailand. Pemilihan negara-negara tersebut didasarkan atas kemudahan dalam memperoleh data. Selain itu, negara-negara tersebut juga termasuk ke dalam negara small open ecomony.

Data yang digunakan dalam penelitian ini antara lain jumlah uang beredar (broad money), tingkat harga barang domestik dan luar negeri, output domestik, tingkat suku bunga domestik dan luar negeri, nilai tukar domestik terhadap luar negeri, cadangan internasional, uang primer, angka pengganda uang, dan kredit domestik (Tabel 3).

Tabel 3 Jenis dan sumber data

No Jenis data Sumber

14

Serikat

4 Suku bunga pasar uang antar bank

International Financial Statistics

5 Federal Fund Rate International Financial Statistics

6 Indeks produksi CEIC

7 Kredit domestik International Financial Statistics 8 Cadangan internasional CEIC

9 Nilai tukar mata uang domestik per dolar Amerika Serikat

CEIC

10 Uang primer CEIC

Data tingkat harga luar negeri yang digunakan adalah data indeks harga konsumen Amerika Serikat. Untuk data output domestik digunakan data indeks produksi domestik. Data Gross Domestic Product tidak dapat digunakan karena data tersebut hanya tersedia dalam bentuk kuartal. Untuk data tingkat suku bunga luar negeri digunakan data suku bunga Federal Funds rate Amerika Serikat. Untuk data nilai tukar, data yang digunakan adalah data nilai tukar nominal mata uang domestik masing-masing negara ASEAN terhadap dolar Amerika Serikat.

Terdapat negara yang tidak mempublikasi data kredit domestik. Untuk mengatasi masalah tersebut, dilakukan perhitungan secara manual dengan menggunakan data keuangan yang mendukung sesuai dengan teori yang ada. Data angka pengganda uang diperoleh dari pembagian antara jumlah uang beredar dengan uang primer. Sedangkan data kredit domestik diperoleh dari selisih antara cadangan internasional dan uang primer.

Analisis Data

Penelitian ini mengunakan metode deskriptif kuantitatif. Metode kuantitatif yang digunakan adalah analisis dengan metode Two-Stage Least Square (2SLS). Hal tersebut dikarenakan model yang digunakan dalam penelitian ini merupakan model persamaan simultan, dimana masing-masing persamaan menjelaskan satu peubah yang ditentukan dalam model tersebut. Adanya simultanitas ini menyebabkan penduga parameter dengan metode ordinary least squares (OLS) bersifat tidak konsisten dan bias sehingga perlu metode pendugaan alternatif yang salah satunya adalah 2SLS. Program yang digunakan untuk mengolah data adalah EViews 6 dan Microsoft Excel 2010.

Spesifikasi Model

Model yang digunakan dalam penelitian ini adalah model yang dikembangkan oleh Weymark (1995), dengan mengasumsikan adanya market equilibrium dalam bentuk selisih. Semua variabel yang digunakan dinyatakan dalam bentuk logaritma natural (ln).

(17)

(18)

Variabel intrumen yang digunakan adalah semua variabel predetermined seperti

15

Parameter yang akan digunakan adalah paremeter yang berasal dari persamaan (17) dan (18). Untuk menghitung indeks EMP dan EMI digunakan

Dengan menggunakan metode persamaan simultan akan diperoleh nilai dari a2 dan b2. Kemudian kedua nilai paremeter tersebut disubstitusikan ke dalam persamaan indeks EMP. Indeks EMP yang bernilai negatif menunjukkan terjadi tekanan apresiasi dipasar valuta asing, sedangkan ketika indeks EMP bernilai positif menunjukkan telah terjadi tekanan depresiasi di pasar valuta asing. Setelah indeks EMP diperoleh, maka indeks EMI dapat dihitung. Nilai indeks intervensi yang berkisar antara 0 dan 1 menggambarkan intermediasi nilai tukar dimana bank sentral berupaya untuk mengurangi tekanan depresiasi dan apresiasi nilai tukar di pasar valuta asing. Nilai indeks intervensi yang negatif menunjukkan intervensi nilai tukar mengakibatkan pergerakan nilai tukar semakin buruk. Nilai negatif tersebut terjadi jika otoritas pembuat kebijakan membuat nilai tukar terdepresiasi (terapresiasi) ketika permintaan uang domestik dalam kondisi negatif (positif). Nilai indeks intervensi yang lebih dari 1 menunjukkan otoritas kebijakan membuat nilai tukar bergerak dalam arah yang berlawanan. Pada kasus tersebut otoritas pembuat kebijakan membuat nilai tukar terdepresiasi (terapresiasi) ketika permintaan uang domestik dalam kondisi positif (negatif).

Pada penelitian ini, nilai tukar pada kondisi tidak ada intervensi juga dianalisa dengan menghitung nilai tukar imputed. Hal tersebut dilakukan untuk melihat sejauh mana intervensi otoritas moneter dalam mempengaruhi nilai tukar dengan membandingkan nilai tukar observed dan imputed. Nilai tukar imputed diperoleh dari rumus: .

Identifikasi Model

16

persamaan yang lain. Adanya simultanitas ini menyebabkan penduga parameter dengan metode ordinary least squares (OLS) bersifat tidak konsisten dan bias sehingga perlu metode pendugaan alternatif. Dalam persamaan simultan, istilah peubah bebas dan peubas tidak bebas diganti dengan istilah baru yaitu peubah endogen/endogenous variables (nilainya ditentukan dalam sistem persamaan) dan predetermined variables (nilainya tidak ditentukan secara langsung dalam sistem persamaan). Predetermined variables dibedakan menjadi dua yaitu lag endogenous variable (nilainya ditentukan lebih dulu) dan peubah eksogen (nilainya ditentukan dari luar model). Metode OLS tidak dapat menduga koefisien dalam persamaan simultan, kecuali jika model persamaan tersebut sudah diubah dalam bentuk persamaan sederhana (reduce form). Reduce form diperoleh dengan memecahkan sistem persamaan struktural sedemikian rupa sehingga setiap peubah endogen dalam model dapat dinyatakan sebagai fungsi dari peubah eksogen atau lagged endogenous variables.

Jika bentuk sederhana dari model struktural persamaan simultan telah diketahui maka akan timbul permasalahan mengenai bisa atau tidaknya persamaan sederhana tersebut menghitung nilai parameter dalam model struktural. Masalah mengenai apakah persamaan struktural dapat diduga jika persamaan bentuk sederhana sudah diketahui disebut sebagai masalah identifikasi. Masalah identifikasi tersebut dipertimbangkan sebelum menentukan masalah pendugaan. Suatu persamaan struktural dikatakan unidentified (tidak teridentifikasi), jika tidak ada cara menduga parameter persaman struktural dari persamaan reduced form. Sedangkan, identified (teridentifikasi), jika dapat memperoleh dugaan parameter persamaan struktural dari persamaan reduced form. Suatu pesamaan struktural dikatakan exactly identified (teridentifikasi dengan tepat), jika diperoleh dugaan parameter yang khas, dan over identified (teridentifikasi berlebih), jika diperoleh dugaan parameter persamaan struktural yang tidak khas (lebih dari satu nilai) dari persamaan reduce form (Juanda, 2009).

Menurut Sitepu dan Sinaga (2006), identifikasi model ditentukan atas dasar order condition sebagai syarat keharusan dan rank condition sebagai syarat kecukupan. Rumusan identikasi model persamaan struktural berdasarkan order condition ditentukan oleh:

Jika dalam suatu persamaan dalam model menunjukkan kondisi berikut: (K-M) > (G-1) : maka persamaan tersebut dinyatakan teridentifikasi secara

berlebih (over identified)

(K-M) = (G-1) : maka persamaan tersebut dinyatakan teridentifikasi secara tepat (exactly identified)

(K-M) < (G-1) : maka persamaan tersebut dinyatakan tidak teridentifikasi (unidentified)

17 1. Indirect Least Squares (ILS)

Metode ILS dilakukan dengan cara menerapkan metode OLS pada persamaan reduced form. Asumsi yang harus dipenuhi dalam penggunaan prosedur ILS adalah persamaan struktural harus exactly identified. Selain itu variabel residual dari persamaan reduced form harus memenuhi semua asumsi stokastik dari teknik OLS. Jika asumsi ini tidak terpenuhi, maka akan menyebabkan bias pada penaksiran koefisiennya.

2. Two Stage Least Squares (2SLS)

Metode 2SLS sering digunakan dengan alasan untuk persamaan yang overidentified, penerapan 2SLS menghasilkan dugaan tunggal (sedangkan ILS menghasilkan dugaan ganda). Metode tersebut dapat digunakan pada kasus exactly identified. Pada kasus tersebut dugaan 2SLS = ILS. Dengan 2SLS tidak ada kesulitan untuk menduga standard error, karena koefisien struktural diduga secara langsung dari regresi OLS pada langkah kedua (sedangkan pada ILS mengalami kesulitan dalam menduga standard error).

Hasil identifikasi untuk setiap persamaan struktural haruslah exactly identified atau over identified untuk dapat menduga parameter-parameternya. Dengan mengikuti prosedur identifikasi order condition maka berdasarkan model yang digunakan pada penelitian ini dapat diketahui bahwa jumlah K adalah 7. Untuk persamaan pertama jumlah M adalah 4 dan jumlah G sebanyak 2 sehingga K-M=7-4=3 dan G-1=2-1=1, maka (K-M)>(G-1). Sedangkan untuk persamaan kedua, jumlah M adalah 3 dan jumlah G sebanyak 2 sehingga K-M=7-3=4 dan G-1=2-1=1, maka (K-M)>(G-1). Oleh karena itu berdasarkan kriteria order condition maka kedua persamaan dinyatakan teridentifikasi secara berlebih (over identified) sehingga dapat diduga parameter – parameternya dengan menggunakan metode 2SLS.

4

GAMBARAN UMUM

Gambaran Umum Nilai Tukar Thailand, Malaysia dan Indonesia

18

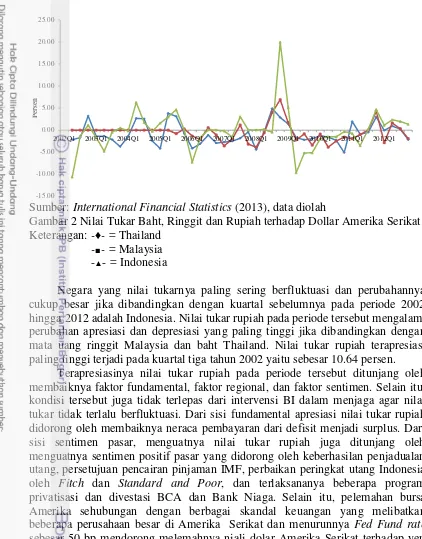

Sumber: International Financial Statistics (2013), data diolah

Gambar 2 Nilai Tukar Baht, Ringgit dan Rupiah terhadap Dollar Amerika Serikat Keterangan:-♦- = Thailand

-■- = Malaysia -▲- = Indonesia

Negara yang nilai tukarnya paling sering berfluktuasi dan perubahannya cukup besar jika dibandingkan dengan kuartal sebelumnya pada periode 2002 hingga 2012 adalah Indonesia. Nilai tukar rupiah pada periode tersebut mengalami perubahan apresiasi dan depresiasi yang paling tinggi jika dibandingkan dengan mata uang ringgit Malaysia dan baht Thailand. Nilai tukar rupiah terapresiasi paling tinggi terjadi pada kuartal tiga tahun 2002 yaitu sebesar 10.64 persen.

Terapresiasinya nilai tukar rupiah pada periode tersebut ditunjang oleh membaiknya faktor fundamental, faktor regional, dan faktor sentimen. Selain itu, kondisi tersebut juga tidak terlepas dari intervensi BI dalam menjaga agar nilai tukar tidak terlalu berfluktuasi. Dari sisi fundamental apresiasi nilai tukar rupiah didorong oleh membaiknya neraca pembayaran dari defisit menjadi surplus. Dari sisi sentimen pasar, menguatnya nilai tukar rupiah juga ditunjang oleh menguatnya sentimen positif pasar yang didorong oleh keberhasilan penjadualan utang, persetujuan pencairan pinjaman IMF, perbaikan peringkat utang Indonesia oleh Fitch dan Standard and Poor, dan terlaksananya beberapa program privatisasi dan divestasi BCA dan Bank Niaga. Selain itu, pelemahan bursa Amerika sehubungan dengan berbagai skandal keuangan yang melibatkan beberapa perusahaan besar di Amerika Serikat dan menurunnya Fed Fund rate sebesar 50 bp mendorong melemahnya niali dolar Amerika Serikat terhadap yen Jepang yang kemudian berdampak pada sejumlah mata uang regional, termasuk rupiah (Bank Indonesia, 2002).

Sedangkan nilai tukar rupiah terdepresiasi paling tinggi terjadi pada kuartal empat tahun 2008 yaitu sebesar 19.92 persen (Gambar 2). Hal tersebut dikarenakan pada periode tersebut terjadi krisis keuangan global yang bersumber dari Amerika Serikat. Periode tersebut merupakan puncak dari krisis keuangan global tersebut di Indonesia. Krisis telah memicu ketatnya likuiditas global dan meningkatkan persepsi risiko terhadap emerging market termasuk di Indonesia serta menimbulkan sentimen negatif di pasar keuangan. Hal itu menyebabkan terjadinya pelepasan aset rupiah oleh investor asing dalam jumlah yang signifikan

-15.00

2002Q1 2003Q1 2004Q1 2005Q1 2006Q1 2007Q1 2008Q1 2009Q1 2010Q1 2011Q1 2012Q1

P

e

r

se

19 sehingga berpengaruh pada nilai tukar rupiah terhadap dolar Amerika Serikat (Bank Indonesia, 2008).

Indeks Harga Konsumen Thailand, Malaysia dan Indonesia

Indeks harga digunakan untuk mengukur tingkat harga rata-rata. Indeks harga konsumen (IHK) adalah harga sekelompok barang dan jasa relatif terhadap harga sekelompok barang dan jasa yang sama pada tahun dasar. Di beberapa negara IHK dijadikan sebagai target kebijakan moneter bank sentral karena kebijakan moneter yang diambil bank sentral selalu searah dengan kebijakan makroekonomi lainnya. Selain itu, ekspektasi inflasi selalu terkait secara langsung dengan harga konsumen. Secara langsung atau tidak langsung nilai indeks harga tersebut dapat dipengaruhi oleh pergerakan nilai tukar.

Gambar 3 memperlihatkan bahwa Indonesia merupakan negara yang nilai indeks harga konsumennya terus meningkat setiap tahunnya sejak periode 2002 hingga 2012. Pada tahun 2002 hingga 2005, IHK Indonesia masih berada dibawah Malaysia dan Thailand. Namun, sejak 2006 tingkat harga konsumen Indonesia terus meningkat. Pada tahun 2012 dengan menggunakan tahun dasar 2005, IHK Indonesia tercatat 162.45 sedangkan Malaysia dan Thailand sebesar 105.03 dan 124.89. Terdepresiasinya nilai tukar rupiah terhadap dolar Amerika Serikat merupakan salah satu penyebab terus naiknya tingkat harga konsumen. Ketika nilai tukar mata uang suatu negara terdepresiasi, maka akan berdampak pada naiknya harga komoditi impor di dalam negeri, baik komoditi untuk konsumsi atau produksi (bahan baku dan barang modal).

Sumber: International Financial Statistics (2013), data diolah

Gambar 3 Indeks Harga Konsumen Thailand, Malaysia dan Indonesia Keterangan:-♦- = Indonesia

-■- = Malaysia -▲- = Thailand

Cadangan devisa Thailand, Malaysia dan Indonesia

Cadangan devisa memiliki peranan penting dalam menjaga kestabilan perekonomian suatu negara. Cadangan devisa yang dimiliki suatu negara dapat

0 20 40 60 80 100 120 140 160 180

20

berupa valuta asing dan emas. Beberapa negara menggunakan cadangan devisa tersebut untuk keperluan pembiayaan kewajban luar negeri seperti pembiayaan impor dan pembayaran lainnya kepada pihak asing. Salah satu peranan cadangan devisa lainnya yaitu untuk menjaga kebutuhan likuiditas untuk menjaga stabilitas nilai tukar domestik terhadap mata uang dolar Amerika Serikat.

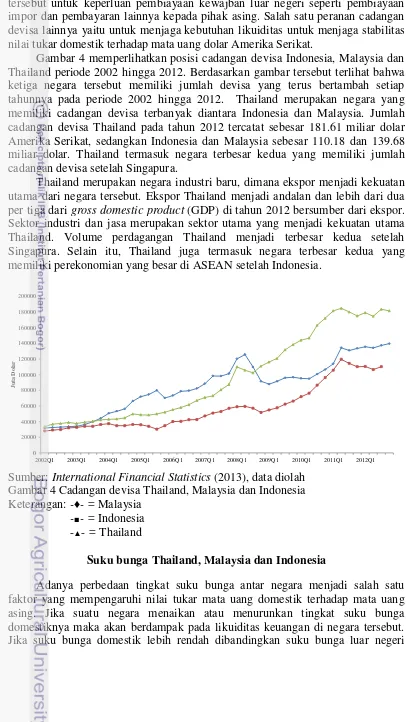

Gambar 4 memperlihatkan posisi cadangan devisa Indonesia, Malaysia dan Thailand periode 2002 hingga 2012. Berdasarkan gambar tersebut terlihat bahwa ketiga negara tersebut memiliki jumlah devisa yang terus bertambah setiap tahunnya pada periode 2002 hingga 2012. Thailand merupakan negara yang memiliki cadangan devisa terbanyak diantara Indonesia dan Malaysia. Jumlah cadangan devisa Thailand pada tahun 2012 tercatat sebesar 181.61 miliar dolar Amerika Serikat, sedangkan Indonesia dan Malaysia sebesar 110.18 dan 139.68 miliar dolar. Thailand termasuk negara terbesar kedua yang memiliki jumlah cadangan devisa setelah Singapura.

Thailand merupakan negara industri baru, dimana ekspor menjadi kekuatan utama dari negara tersebut. Ekspor Thailand menjadi andalan dan lebih dari dua per tiga dari gross domestic product (GDP) di tahun 2012 bersumber dari ekspor. Sektor industri dan jasa merupakan sektor utama yang menjadi kekuatan utama Thailand. Volume perdagangan Thailand menjadi terbesar kedua setelah Singapura. Selain itu, Thailand juga termasuk negara terbesar kedua yang memiliki perekonomian yang besar di ASEAN setelah Indonesia.

Sumber: International Financial Statistics (2013), data diolah Gambar 4 Cadangan devisa Thailand, Malaysia dan Indonesia Keterangan:-♦- = Malaysia

-■- = Indonesia -▲- = Thailand

Suku bunga Thailand, Malaysia dan Indonesia

Adanya perbedaan tingkat suku bunga antar negara menjadi salah satu faktor yang mempengaruhi nilai tukar mata uang domestik terhadap mata uang asing. Jika suatu negara menaikan atau menurunkan tingkat suku bunga domestiknya maka akan berdampak pada likuiditas keuangan di negara tersebut. Jika suku bunga domestik lebih rendah dibandingkan suku bunga luar negeri

2002Q1 2003Q1 2004Q1 2005Q1 2006Q1 2007Q1 2008Q1 2009Q1 2010Q1 2011Q1 2012Q1

Ju

ta

Dol

ar

21 maka para pelaku pasar berpotensi akan mengalihkan dana atau instrumen keuangan dari dalam negeri ke luar negeri. Jika suku bunga dalam negeri lebih tinggi dibandingkan suku bunga luar negeri maka akan berpotensi sebaliknya, dimana pelaku pasar akan menyimpan dana atau instrumen keuangannya di dalam negeri.

Gambar 5 memperlihatkan posisi tingkat suku bunga di Indonesia, Malaysia dan Thailand periode 2002 hingga 2012. Berdasarkan gambar tersebut terlihat bahwa diantara tiga negara tersebut, Indonesia merupakan negara yang memiliki tingkat suku bunga yang paling tidak stabil dan paling tinggi. Tingkat suku bunga Indonesia pada periode 2002 hingga 2012 tercatat mencapai nilai tertinggi pada kuartal dua tahun 2002 dengan tingkat suku bunga sebesar 16.76 persen. Meskipun demikian, suku bunga pada tahun tersebut secara bertahap cenderung diturunkan oleh Bank Indonesia. Hal tersebut dikarenakan kondisi moneter Indonesia yang terus menunjukkan perkembangan yang positif. Perkembangan uang primer menunjukkan pergerakan yang relatif stabil dan berada pada level di bawah target indikatif yang ditetapkan, sementara nilai tukar cenderung stabil dan menguat sehingga mengurangi tekanan inflasi di Indonesia.

Sumber: International Financial Statistics (2013), data diolah Gambar 5 Suku bunga Thailand, Malaysia dan Indonesia Keterangan:-♦- = Thailand

-■- = Malaysia -▲- = Indonesia

Pada tahun 2012, suku bunga Indonesia masih tetap tinggi jika dibandingkan dengan Malaysia dan Thailand. Bank Indonesia menetapkan suku bunga pada tahun tesebut sebesar 5.75 persen, sedangkan Malaysia dan Thailand hanya sebesar 3.00 dan 2.75 persen. Tingginya suku bunga Indonesia dibandingkan luar negeri tersebut bertujuan untuk meningkatkan daya tarik investor asing untuk berinvestasi di Indonesia.

0.00

2002Q1 2003Q1 2004Q1 2005Q1 2006Q1 2007Q1 2008Q1 2009Q1 2010Q1 2011Q1 2012Q1

P

e

r

se

22

5

HASIL DAN PEMBAHASAN

Uji Stasioneritas

Uji stasioneritas digunakan untuk mengetahui apakah data dari masing-masing peubah penelitian tersebut bersifat stasioner atau tidak pada tingkat level atau first difference. Jika data level yang tidak stasioner tersebut digunakan untuk mengestimasi persamaan dalam penelitian maka akan memberikan hasil estimasi model yang kurang baik. Uji tersebut juga digunakan untuk mengetahui ordo integrasi dari masing-masing peubah penelitian.

Untuk mengetahui stasioneritas data jumlah uang beredar, indeks harga konsumen domestik dan luar negeri, suku bunga domestik dan luar negeri, nilai tukar nominal, expected nilai tukar, kredit domestik dan indeks produksi secara sederhana dapat dilakukan dengan analisis grafik dengan membuat plot antara nilai observasi dan waktu. Penentuan stasioneritas sebaran data dengan menggunakan grafik tidak mudah karena dapat memberikan kesimpulan yang berbeda. Untuk mengatasi hal tersebut maka digunakan uji formal dalam menentukan stasioneritas data, salah satunya yaitu dengan melakukan uji akar unit (Nachrowi dan Usman, 2006).

Pengujian akar unit pada penelitian ini menggunakan prosedur uji Augmented Dickey Fuller (ADF). Jika nilai uji ADF lebih besar dari nilai kritis ADF pada tingkat kepercayaan tertentu (90, 95, dan 99 persen) maka dapat disimpulkan bahwa data tersebut menghadapi masalah akar unit atau data tidak stasioner. Sebaliknya, jika nilai uji ADF lebih kecil dari nilai kritis ADF dengan tingkat signifikansi tertentu (90, 95, dan 99 persen) maka dapat disimpulkan data tersebut tidak memiliki akar unit atau data tersebut sudah stasioner.

Indonesia

23 Tabel 4 Hasil Uji Augmented Dickey Fuller Indonesia

Peubah Indonesia

level first difference

ln m 1.458471 -2.691914***

ln cpi -1.458047 -9.588392*

ln cpius -1.009492 -7.371901*

ln int -2.272527 -4.880858*

* = signifikan pada tingkat kepercayaan 99 persen ** = signifikan pada tingkat kepercayaan 95 persen *** = signifikan pada tingkat kepercayaan 90 persen

Malaysia

Hasil pengujian akar unit untuk Malaysia dengan prosedur uji ADF menunjukkan bahwa sebagian besar peubah stasioner pada level dan beberapa lainnya stasioner pada first difference. Terdapat dua peubah yang tidak mengalami masalah akar unit atau sudah stasioner pada level antara lain kredit domestik dan indeks produksi. Hal tersebut ditunjukkan dengan nilai uji ADF yang lebih kecil dari nilai kritis ADF. Sedangkan tujuh peubah lainnya seperti jumlah uang beredar, indeks harga konsumen domestik, indeks harga konsumen luar negeri, suku bunga domestik, suku bunga luar negeri, nilai tukar nominal, dan expected nilai tukar nominal memiliki masalah akar unit atau tidak stasioner pada level dan setelah ditransformasi dengan proses pembedaan stasioner hasilnya peubah-peubah tersebut tidak memiliki masalah akar unit atau stasioner pada first difference (Tabel 5).

Tabel 5 Hasil Uji Augmented Dickey Fuller Malaysia

Peubah Malaysia

ln enexc -1.006973 -7.979729*

dcr -10.12764*

ln y -2.712336***

24 Thailand

Hasil pengujian akar unit untuk Thailand dengan prosedur uji ADF menunjukkan bahwa sebagian besar peubah stasioner pada level dan beberapa lainnya stasioner pada first difference. Terdapat dua peubah yang tidak memiliki masalah akar unit atau sudah stasioner pada level antara lain kredit domestik dan indeks produksi. Hal tersebut ditunjukkan dengan nilai uji ADF yang lebih kecil dari nilai kritis ADF. Sedangkan tujuh peubah lainnya seperti jumlah uang beredar, indeks harga konsumen domestik, indeks harga konsumen luar negeri, suku bunga domestik, suku bunga luar negeri, nilai tukar nominal, expected nilai tukar nominal memiliki masalah akar unit atau tidak stasioner pada level dan setelah ditransformasi dengan proses pembedaan stasioner hasilnya peubah-peubah tersebut sudah tidak memiliki masalah akar unit atau stasioner pada first difference (Tabel 6).

Tabel 6 Hasil Uji Augmented Dickey Fuller Thailand

Peubah Thailand

level first difference

ln m 2.488144 -5.985923*

ln cpi -0.458163 -8.041198*

ln cpius -1.009492 -7.371901*

ln int -2.038138 -4.516341*

ln intus -0.859198 -6.828400*

ln nexc -1.277207 -8.560707*

ln enexc -1.444613 -8.354993*

dcr -14.27528*

ln y -2.832387**

* = signifikan pada tingkat kepercayaan 99 persen ** = signifikan pada tingkat kepercayaan 95 persen *** = signifikan pada tingkat kepercayaan 90 persen

Hasil Pendugaan Model

Model persamaan simultan dengan metode Two Stage Least Squares (2SLS) digunakan untuk mengestimasi nilai koefisien parameter dari peubah tingkat suku bunga domestik dan nilai tukar nominal. Nilai estimasi koefisien parameter kedua peubah tersebut digunakan untuk menghitung dan menganalisa nilai indeks tekanan nilai tukar dan intervensi dari negara Indonesia, Malaysia dan Thailand. Model yang diestimasi tersebut menggunakan data deret waktu bulanan dengan periode pengamatan Januari 2002 hingga Desember 2012.