SKRIPSI

ANALISIS PENGARUH INFLASI, SUKU BUNGA,

PROFITABILITAS DAN PERTUMBUHAN PERUSAHAAN

TERHADAP

RETURN

SAHAM PADA PERUSAHAAN

PERBANKAN YANG TERDAFTAR DI BEI

OLEH

Josenico Situmorang

090503121

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh Inflasi, Sukubunga, Profitabilitas, dan Pertumbuhan Perusahaan Terhadap Return Saham Pada Perusahaan Perbankan Yang Terdaftar di BEI” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah. Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini,saya besedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2013 Yang membuat Pernyataan,

ABSTRAK

ANALISIS PENGARUH INFLASI, SUKU BUNGA, PROFITABILITAS DAN PERTUMBUHAN PERUSAHAAN TERHADAP RETURN SAHAM

PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BEI Dalam melakukan investasi di pasar modal, investor harus mempertimbangkan beberapa faktor baik faktor mikro maupun makro ekonomi. Penelitian ini bertujuan untuk mengetahui pengaruh inflasi, suku bunga, profitabilitas dan pertumbuhan perusahaaan secara simultan maupun parsial terhadap return saham. Objek penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah inflasi, suku bunga, profitabilitas perusahaan yang diukur dengan ROA dan pertumbuhan perusahaan yang diukur dengan EPS sedangkan variabel dependen adalah return saham.

Penelitian ini merupakan jenis penelitian kausal dengan jumlah sampel sebanyak 22 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Pengambilan sampel dilakukan dengan metode purposive sampling dengan kriteria terdaftar di Bursa Efek Indonesia selama tahun 2008 - 2010 dan memiliki laporan keuangan lengkap. Sampel penelitian ini terdiri dari 22 Bank. Teknik analisis data menggunakan analisis deskriptif dan statistik regresi linier berganda.

Hasil penelitian menunjukkan bahwa secara simultan inflasi, suku bunga, profitabilitas dan pertumbuhan perusahaan berpengaruh terhadap return saham pada perusahaaan perbankan yang terdaftar di Bursa Efek Indonesia. Secara parsial, inflasi dan suku bunga berpengaruh signifikan terhadap return saham sedangkan profitabilitas dan pertumbuhan perusahaaan tidak berpengaruh terhadap return saham. Nilai Adjusted R Square adalah 0,318 mengindikasikan bahwa 31,8% perubahan dalam return saham dapat dijelaskan oleh variabel-variabel independen yang digunakan dalam penelitian ini, sedangkan sisanya 68,2% dijelaskan oleh faktor lain yang tidak dimasukkan dalam penelitian ini.

ABSTRACT

ANALYSIS OF EFFECT INFLATION, INTEREST RATE,

PROFITABILITY AND GROWTH OF COMPANY TO STOCK RETURN

ON BANKING COMPANIES LISTED IN BEI

In investing in the stock market, investors should consider several factors both micro and macro-economic factors. The purpose of this research is to know the influence of inflation, interest rate, profitability and growth of firms simultaneously and partially on stock return. The object of this study is banking companies listed in Indonesia Stock Exchange. Dependent variables used in this study are inflation, interest rates, corporate profitability as measured by Return On Asset (ROA) and growth of the company as measured by Earnings Per Share (EPS) while the dependent variable is the stock return and stock return as dependent variable.

This research is classified as causal research with 12 banking firms are listed in Indonesia stock Exchange during. Sampling was conducted with a purposive sampling method wich criteria listed in the Indonesia Stock Exchange during 2008 to 2010 and has complete financial statements. The research sample consisted of 22 Bank. Data analysis using descriptive and statistical analysis of multiple linear regression.

The result of this research shows that simultannously inflation, interest rate, profitability and growth of the company influence toward stock return in banking firms listed in the Indonesia Stock Exchange. Partially, inflation and interest rate significantly influence stock returns while the profitability and growth of firms has no effect on stock returns. Adjusted R Square value is 0.318 indicating that 31.8% change in the stock return can be explained by the independent variables used in this research, while the remaining 68.2% is explained by other factors which not include in this research

Keywords : Inflation, Interest rate, Profitability, Growth of Firms and Stock

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yesus Kristus atas berkat dan rahmatNYA penulis dapat menyelesaikan skripsi ini yang berjudul “Analisis Pengaruh Inflasi, Sukubunga, Profitabilitas, dan Pertumbuhan Perusahaan Terhadap Return Saham Pada Perusahaan Perbankan Yang Terdaftar di BEI”. Skripsi ini ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program S-1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan, bimbingan, bantuan dan kerja sama semua pihak yang telah turut membantu penulis dalam menyelesaikan skripsi ini. Oleh karena itu, penulis juga mengucapkan terima kasih kepada :

1. Bapak Drs. Arifin Lubis, MM, Ak selaku Plt. Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs. Hotmal Ja’far, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Idhar Yahya, M.B.A, Ak selaku Dosen Pembimbing Penulis yang telah banyak meluangkan waktu, pikiran, dan tenaga dalam memberi arahan dan bimbingan dari awal hingga selesainya skripsi ini.

5. Ibu Dra. Mutia Ismail. M.M., Ak Selaku Dosen Pembaca yang telah memberikan arahan dan bimbingan dalam proses penyelesaian skripsi ini 6. Secara khusus kepada kedua orangtua Penulis yang sangat saya cintai

Ayahanda D. Situmorang dan Ibunda L. Sirait yang senantiasa melimpahkan kasih sayang, bimbingan, perhatian, dukungan moral maupun materi kepada Penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, untuk itu Penulis sangat mengharapkan kritik dan saran yang membangun untuk kesempurnaan skripsi ini. Akhir kata, semoga skripsi ini bermanfaat bagi Pembaca.

Medan, Januari 2013 Penulis

DAFTAR ISI

LEMBAR PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 9

1.3 Tujuan dan Manfaat Penelitian ... 9

1.3.1 Tujuan Penelitian ... 9

1.3.2 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 11

2.1 Landasan Teori ... 11

2.1.1 Pasar Modal ... 11

2.1.1.1 Pengertian Pasar Modal ... 11

2.1.1.2 Instrumen Pasar Modal ... 12

2.1.1.3 Keuntungan dan Kerugian Investasi di Pasar Modal ... 14

2.1.2 Saham ... 14

2.1.2.1 Saham Biasa ... 15

2.1.2.2 Saham Preferen ... 16

2.1.2.3 Saham Treasuri ... 16

2.1.2.4 Keuntungan dan Kerugian Saham ... 17

2.1.3 Penilaian Saham ... 17

2.1.4 Profitabilitas Perusahaan ... 21

2.1.5 Pertumbuhan Perusahaan ... 23

2.1.6 Inflasi ... 24

2.1.6.1 Jenis-jenis Inflasi ... 24

2.1.6.2 Hubungan Inflasi dengan Return Saham ... 26

2.1.7 Suku Bunga ... 27

2.1.8 Return Saham ... 29

2.2 Penelitian Terdahulu ... 31

2.3 Kerangka Konseptual ... 35

2.4 Hipotesis ... 37

BAB III METODE PENELITIAN ... 38

3.1 Jenis Penelitian ... 38

3.2 Jenis dan Sumber Data ... 38

3.2.2. Sumber Data ... 38

3.3 Lokasi dan Waktu Penelitian ... 39

3.4 Populasi dan Sampel Penelitian ... 39

3.5 Metode Pengumpulan Data ... 41

3.6 Definisi dan Pengukuran Variabel ... 41

3.7 Teknik Analisis Data ... 43

3.7.1 Uji Asumsi Klasik ... 43

3.7.1.1 Uji Normalitas Data ... 43

3.7.2.2 Uji Multikolinearitas ... 44

3.7.2.3 Uji Heterokedastisitas ... 45

3.7.2.4 Uji Autokorelasi ... 46

3.7.2 Analisis Regresi Berganda ... 46

3.7.3 Pengujian Hipotesis ... 48

3.7.3.1 Koefisien Determinasi ... 48

3.7.3.2 Uji Signifikansi Simultan (Uji F) ... 48

3.6.3.3 Uji Signifikansi Parsial (Uji t) ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 49

4.1 Data Penelitian ... 49

4.2 Analisis Hasil Penelitian ... 52

4.2.1 Statistik Deskriptif ... 52

4.2.2 Pengujian Asumsi Klasik ... 54

4.2.2.1 Uji Normalitas ... 55

4.2.2.2 Uji Multikolinearitas ... 59

4.2.2.3 Uji Heterokedastisitas ... 60

4.2.2.4 Uji Autokorelasi ... 62

4.2.3 Analisis Regresi Berganda ... 63

4.2.4 Pengujian Hipotesis ... 64

4.2.4.1 Koefisien Determinasi ... 64

4.2.4.2 Uji Signifikansi Simultan (Uji F) ... 65

4.2.4.3 Uji Signifikansi Parsial (Uji t)... 67

4.3 Pembahasan Penelitian ... 69

BAB V KESIMPULAN DAN SARAN ... 71

5.1 Kesimpulan ... 71

5.2 Keterbatasan Penelitian ... 72

5.3 Saran ... 72

DAFTAR PUSTAKA ... 74

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 1.1 Data Inflasi dan Suku Bunga ... 5

Tabel 2.1 Penelitian Terdahulu ... 33

Tabel 3.1 Perusahaan Perbankan yang Dijadikan Sampel ... 40

Tabel 3.2 Defenisi Operasional ... 42

Tabel 4.1 Sampel Perusahaan Perbankan ... 49

Tabel 4.2 Data Inflasi, Suku bunga, EPS dan ROA ... 50

Tabel 4.3 Deskriptif Statistik ... 52

Tabel 4.4 Pengujian Normalitas 1 ... 55

Tabel 4.5 Pengujian Normalitas 1(Setelah Outlier Dihilangkan) ... 56

Tabel 4.6 Pengujian Multikolinearitas ... 59

Tabel 4.7 Pengujian Autokorelasi ... 62

Tabel 4.8 Analisis Regresi Berganda ... 63

Tabel 4.9 Adjusted R2 ... 65

Tabel 4.10 Hasil Uji F ... 66

DAFTAR GAMBAR

No.Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 35

Gambar 4.1 Normal Probability Plot ... 57

Gambar 4.2 Grafik Histogram ... 58

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran i Perusahaan yang Dijadikan Sampel ... 77

Lampiran ii Data Variabel Sebelum Triming ... 78

Lampiran iii Data Variabel Setelah Triming ... 79

Lampiran iv Deskripsi statistik ... 81

Lampiran v Uji Normalitas Data Sebelum Triming ... 81

Lampiran vi Uji Normalitas Data Setelah Triming ... 82

Lampiran vii Uji Multikolinearitas ... 83

Lampiran viii Uji Heterokedastisitas ... 84

Lampiran ix Uji autokorelasi ... 84

Lampiran x Adjusted R2 ... 85

Lampiran xi Uji F ... 85

ABSTRAK

ANALISIS PENGARUH INFLASI, SUKU BUNGA, PROFITABILITAS DAN PERTUMBUHAN PERUSAHAAN TERHADAP RETURN SAHAM

PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BEI Dalam melakukan investasi di pasar modal, investor harus mempertimbangkan beberapa faktor baik faktor mikro maupun makro ekonomi. Penelitian ini bertujuan untuk mengetahui pengaruh inflasi, suku bunga, profitabilitas dan pertumbuhan perusahaaan secara simultan maupun parsial terhadap return saham. Objek penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah inflasi, suku bunga, profitabilitas perusahaan yang diukur dengan ROA dan pertumbuhan perusahaan yang diukur dengan EPS sedangkan variabel dependen adalah return saham.

Penelitian ini merupakan jenis penelitian kausal dengan jumlah sampel sebanyak 22 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Pengambilan sampel dilakukan dengan metode purposive sampling dengan kriteria terdaftar di Bursa Efek Indonesia selama tahun 2008 - 2010 dan memiliki laporan keuangan lengkap. Sampel penelitian ini terdiri dari 22 Bank. Teknik analisis data menggunakan analisis deskriptif dan statistik regresi linier berganda.

Hasil penelitian menunjukkan bahwa secara simultan inflasi, suku bunga, profitabilitas dan pertumbuhan perusahaan berpengaruh terhadap return saham pada perusahaaan perbankan yang terdaftar di Bursa Efek Indonesia. Secara parsial, inflasi dan suku bunga berpengaruh signifikan terhadap return saham sedangkan profitabilitas dan pertumbuhan perusahaaan tidak berpengaruh terhadap return saham. Nilai Adjusted R Square adalah 0,318 mengindikasikan bahwa 31,8% perubahan dalam return saham dapat dijelaskan oleh variabel-variabel independen yang digunakan dalam penelitian ini, sedangkan sisanya 68,2% dijelaskan oleh faktor lain yang tidak dimasukkan dalam penelitian ini.

ABSTRACT

ANALYSIS OF EFFECT INFLATION, INTEREST RATE,

PROFITABILITY AND GROWTH OF COMPANY TO STOCK RETURN

ON BANKING COMPANIES LISTED IN BEI

In investing in the stock market, investors should consider several factors both micro and macro-economic factors. The purpose of this research is to know the influence of inflation, interest rate, profitability and growth of firms simultaneously and partially on stock return. The object of this study is banking companies listed in Indonesia Stock Exchange. Dependent variables used in this study are inflation, interest rates, corporate profitability as measured by Return On Asset (ROA) and growth of the company as measured by Earnings Per Share (EPS) while the dependent variable is the stock return and stock return as dependent variable.

This research is classified as causal research with 12 banking firms are listed in Indonesia stock Exchange during. Sampling was conducted with a purposive sampling method wich criteria listed in the Indonesia Stock Exchange during 2008 to 2010 and has complete financial statements. The research sample consisted of 22 Bank. Data analysis using descriptive and statistical analysis of multiple linear regression.

The result of this research shows that simultannously inflation, interest rate, profitability and growth of the company influence toward stock return in banking firms listed in the Indonesia Stock Exchange. Partially, inflation and interest rate significantly influence stock returns while the profitability and growth of firms has no effect on stock returns. Adjusted R Square value is 0.318 indicating that 31.8% change in the stock return can be explained by the independent variables used in this research, while the remaining 68.2% is explained by other factors which not include in this research

Keywords : Inflation, Interest rate, Profitability, Growth of Firms and Stock

BAB I PENDAHULUAN

1.1 Latar Belakang

Pasar modal merupakan sarana terpenting dalam perdagangan efek pada suatu negara. Bagi pihak emiten, pasar modal merupakan salah satu sarana untuk mendapatkan tambahan dana dalam mengembangkan dan memperluas kegiatan usaha, sedangkan bagi investor pasar modal merupakan sarana untuk melakukan penanaman modal. Perusahaan yang dapat memperjual-belikan sahamnya di pasar modal adalah perusahaan yang telah go public. Perusahaan yang telah go public harus mempublikasikan laporan keuangannya setiap periode dan diaudit oleh auditor independen sehingga laporan tersebut handal dan terpercaya. Laporan keuangan yang dipublikasikan oleh perusahaan digunakan investor untuk menentukan perusahaan yang tepat dalam melakukan penanaman modal.

Investor akan mempertimbangkan pendapatan yang diharapkan (expected return) dan resiko (risk) yang terkandung dalam investasinya. Oleh karena itu, investor atau calon investor yang akan melakukan penanaman modal dalam bentuk saham perlu melakukan analisis terhadap pihak-pihak yang menerbitkan saham tersebut. Tujuan dari analisis ini untuk mengetahui prospek dari saham dan menentukan tingkat resiko yang akan dihadapi oleh investor atau calon investor.

Investor yang menerapkan strategi investasi aktif menggunakan analisis teknis, analisis fundamental dan kombinasi keduanya. Analisis teknis dilakukan dengan mencari pola dalam sejarah harga saham untuk memprediksi pergerakan harga saham. Analisis fundamental merupakan proses menentukan nilai perusahaan dengan menganalisis dan menginterpretasikan faktor- faktor kunci untuk ekonomi, industri dan perusahaan.

Bagian utama dalam analisis fundamental adalah evaluasi atas posisi dan kinerja keuangan perusahaan. Tujuan analisis ini adalah menentukan nilai intrinsik saham yang disebut juga dengan nilai fundamental. Nilai intrinsik adalah nilai sebuah perusahaan (atau sahamnya) berdasarkan analisis fundamental, tanpa mengacu pada nilai pasar atau harga saham (J. wild et al, 2010 :11).

nilai intrinsiknya dan menahan saham apabila nilai intrinsiknya mendekati nilai pasarnya.

Penentuan nilai intrinsik dilakukan dengan analisis menyeluruh dan mendalam mengenai prospek bisnis perusahaan dan laporan keuangannya. Setelah profitabilitas perusahaan pada masa yang akan datang dan resikonya dapat diestimasi, nilai intrinsik saham tersebut dapat ditentukan. Salah satu cara dalam menganalisis laporan keuangan adalah dengan analisis rasio yang terdiri dari rasio likuiditas, rasio solvabilitas, rasio profitabilitas dan rasio aktivitas.

Return on assets (ROA) merupakan salah satu rasio profitabilitas yang digunakan mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang dipergunakan. Return on assets dihitung dengan membandingkan antara laba sebelum bunga dan pajak dengan total aktiva yang dimiliki perusahaan. Return on assets (ROA) positif menunjukkan bahwa dari total aktiva yang dipergunakan untuk beroperasi, perusahaan mampu memberikan laba bagi perusahaan. Sebaliknya apabila return on assets negatif menunjukkan bahwa dari total aktiva yang dipergunakan, perusahaan mendapatkan kerugian. Rasio ini dianalisis oleh investor kemudian diproyeksikan ke masa mendatang untuk melihat kemampuan perusahaan menghasilkan laba pada masa-masa mendatang sehingga investor dapat menentukan perusahaan yang tepat dalam berinvestasi.

menunjukkan laba bersih perusahaan yang siap dibagikan kepada semua pemegang saham. Pertumbuhan EPS perusahaan yang tinggi akan mengindikasikan bahwa perusahaan mampu mengatasi semua persoalan dan mampu mengatur pengalokasian dana yang diperoleh secara efektif dan efisien untuk mencapai tujuan perusahaan. Berdasarkan hal tersebut, maka para investor percaya bahwa perusahaan akan mengalami pertumbuhan yang pesat sehingga menjadi prospek investasi yang sangat bagus dimasa yang akan datang

Selain faktor mikro yang mempengaruhi return saham, faktor makro seperti inflasi dan tingkat suku bunga juga berperan dalam mempengaruhi return saham. Pada tahun 1998, Indonesia mengalami inflasi yang sangat tinggi yang berakibat lumpuhnya sektor perbankan. Banyak bank-bank mengalami kebangkrutan bahkan ada yang dilikuidasi. Tingginya tingkat inflasi menunjukkan bahwa risiko untuk melakukan investasi cukup besar sebab inflasi yang tinggi akan mengurangi tingkat pengembalian (rate of return) dari investasi. Inflasi yang tinggi juga akan menjatuhkan harga saham sehingga berdampak pada penurunan return saham.

meminjamkan uang karena pengembalian nilai uang lebih rendah jika dibandingkan pada saat peminjaman.

Selain Inflasi yang mempengaruhi return saham dari faktor makro, suku bunga merupakan salah satu faktor yang berpengaruh dalam penentuan return saham. Para penanam modal harus mempertimbangkan suku bunga. Apabila suku bunga lebih tinggi dari tingkat pengembalian modal, investasi yang direncanakan tidak menguntungkan. Kegiatan investasi hanya akan dilaksanakan apabila tingkat pengembalian modal lebih besar dari suku bunga. Oleh karena itu, tingginya suku bunga akan memicu para investor mengalihkan investasinya ke dalam bentuk simpanan deposito. Hal ini menyebabkan harga saham akan mengalami penurunan karena permintaan terhadap surat berharga atau saham menurun. Penurunan harga saham secara langsung akan berakibat terhadap return saham dalam bentuk capital gain.

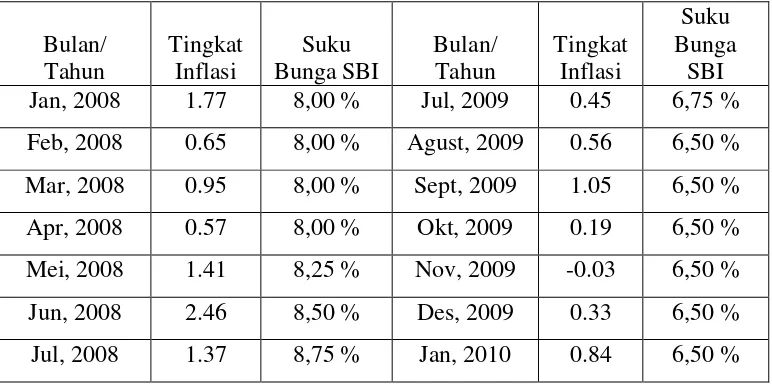

Berikut adalah data Inflasi dan Suku bunga SBI untuk tahun 2008 s/d 2010 yang disajikan dalam Tabel 1.1 berikut:

Tabel 1.1 Data Inflasi dan Suku Bunga SBI Periode 2008 s/d 2010

Bulan/ Tahun

Tingkat Inflasi

Suku Bunga SBI

Bulan/ Tahun

Tingkat Inflasi

Suku Bunga

Agust, 2008 0.51 9,00 % Feb, 2010 0.3 6,50 % Sept, 2008 0.97 9,25 % Mar, 2010 -0.14 6,50 % Okt, 2008 0.45 9,50 % Apr, 2010 0.15 6,50 % Nov, 2008 0.12 9,50 % Mei, 2010 0.29 6,50 % Des, 2008 -0.04 9,25 % Jun, 2010 0.97 6,50 % Jan, 2009 -0.07 8,75 % Jul, 2010 1.57 6,50 % Feb, 2009 0.21 8,25 % Agust, 2010 0.76 6,50 % Mar, 2009 0.22 7,75 % Sept, 2010 0.44 6,50 % Apr, 2009 -0.31 7,50 % Okt, 2010 0.06 6,50 % Mei, 2009 0.04 7,25 % Nov, 2010 0.6 6,50 % Jun, 2009 0.11 7,00 % Des, 2010 0.92 6,50 %

Berdasarkan Tabel 1.1 terlihat bahwa Inflasi dan Suku bunga SBI mengalami fluktuasi selama tahun 2008 s/d 2010. Inflasi tertinggi terjadi pada bulan Juni 2008 sebesar 2,46% sedangkan inflasi terendah terjadi pada bulan April 2009 sebesar -0,31%, dalam hal ini terlihat bahwa fluktuasi inflasi relatif tinggi atau mengalami peningkatan.Tingkat suku bunga SBI tertinggi terjadi pada bulan Oktober s/d November 2008 sebesar 9,50% dan SBI terendah sebesar 6,50% terjadi pada bulan Agustus 2009 s/d Desember 2010, disini terlihat bahwa terjadinya fluktuasi SBI

Generalized Auto-Regressive Conditional Heteroscedasticity (EGARCH). Hasilnya menunjukkan bahwa inflasi dan suku bunga mempunyai hubungan yang negatif terhadap return saham.

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Fatta dengan judul “ Pengaruh Tingkat Suku Bunga, Tingkat Inflasi dan Kurs Rupiah Terhadap Return Saham Perusahaan Perbankan Yang Go Public Pada Bursa Efek”. Keunggulan penelitian ini dengan penelitian sebelumnya terletak pada penambahan variabel Profitabilitas dan Pertumbuhan Perusahaan sebagai variabel yang mempengaruhi return saham dari faktor internal perusahaan. Oleh karena itu, hasil penelitian ini diharapkan lebih baik karena faktor eksternal dan faktor internal digunakan sebagai variabel untuk mempengaruhi return saham. Kelemahan penelitian ini terhadap penelitian terdahulu terletak pada periode pengamatan yang lebih singkat dibandingkan dengan penelitian sebelumnya

dapat memberikan gambaran tentang pertumbuhan perusahaan terutama pertumbuhan laba perusahaan dari tahun ke tahun.

Penelitian ini memilih perusahaan perbankan di Bursa Efek Indonesia sebagai objek penelitian karena beberapa alasan. Pertama bank merupakan cerminan kepercayaan investor pada stabilitas sistem keuangan dan sistem perbankan suatu negara. Kedua, banyaknya bank yang go public mempermudah dalam melihat posisi keuangan dan kinerja suatu bank sehingga memudahkan pengumpulan data dalam penelitian ini.

1.2 Perumusan Masalah

Dari uraian latar belakang yang dipaparkan, maka penulis dapat merumuskan permasalahan sebagai berikut: “Apakah terdapat pengaruh antara inflasi, suku bunga, profitabilitas perusahaan yang diukur dengan ROA dan pertumbuhan perusahaan yang diukur dengan EPS terhadap return saham baik secara parsial dan simultan pada Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui pengaruh tingkat inflasi dan tingkat suku bunga terhadap return saham pada sektor perbankan di Bursa Efek Indonesia. 2. Untuk mengetahui pengaruh profitabilitas dan pertumbuhan

perusahaan terhadap return saham pada sektor perbankan di Bursa Efek Indonesia.

1.3.2 Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut:

1. Untuk memperkaya wawasan penulis dalam disiplin ilmu yang penulis tekuni serta mengaplikasikannya secara kontekstual dan tekstual. 2. Hasil penelitian ini diharapkan sebagai bahan studi dan tambahan ilmu

pengetahuan bagi mahasiswa Fakultas Ekonomi Universitas Sumatera Utara.

3. Penelitian ini diharapkan menjadi sumber referensi bagi kalangan akademisi dan peneliti yang tertarik untuk melakukan penelitian dengan topik yang sama.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Pasar Modal

2.1.1.1 Pengertian Pasar Modal

Undang-undang pasar modal (UUPM) No 8 tahun 1995 pasal 1 mendefinisikan bahwa “Pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek”. Menurut Sitompul (2004:12) pengertian pasar modal atau bursa efek adalah “suatu tempat di mana bertemunya pembeli dan penjual efek yang terdaftar di bursa itu, pembeli dan penjual datang untuk mengadakan transaksi jual beli efek”

Menurut Sjahrial (2007:147) pengertian pasar modal dibedakan atas pasar modal dalam arti sempit dan pasar modal luas

1. Dalam arti sempit

Pasar modal merupakan kegiatan yang mempertemukan penjual dan pembeli dana jangka panjang

2. Dalam arti luas

a. Pasar modal adalah keseluruhan system keuangan yang terorganisasi termasuk bank-bank komersial dan semua perantara dibidang keuangan serta surat-surat berharga jangka panjang dan pendek

Dari ketiga pengertian tersebut dapat disimpulkan bahwa pasar modal adalah tempat bertemunya pelaku-pelaku pasar modal untuk melakukan transaksi yang berhubungan dengan efek

2.1.1.2 Instrumen Pasar Modal

Pasar modal menawarkan beberapa instrumen yang akan digunakan oleh investor dalam berinvestasi. Instrumen pasar modal ini terdiri dari :

a. Saham

Saham terdiri dari: 1. Saham Biasa

Diantara surat-surat berharga yang diperdagangkan di pasar modal, saham biasa adalah yang paling dikenal masyarakat. Keuntungan yang diperoleh dari investasi ini berupa deviden.

2. Saham Preferen.

Saham preferen merupakan saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa karena bisa menghasilkan pendapatan tetap. Namun bisa juga tidak mendatangkan hasil seperti yang dikehendaki investor.

b. Obligasi

c. Right

Right merupakan surat berharga yang memberikan hak bagi pemodal untuk mmbeli saham baru yang dikeluarkan emiten. Right merupakan produk derivatif atau turunan dari saham. Kebijakan untuk melakukan right issue merupakan upaya emiten untuk menambah saham yang beredar, guna menambah modal perusahaan.

d. Waran

Waran adalah hak untuk membeli saham biasa pada waktu dan harga yang sudah ditentukan. Biasanya waran dijual bersamaan dengan surat berharga lainnya, misalnya obligaasi atau saham. Penerbit waran harus memiliki saham yang nantinya dikonversi oleh pemegang waran. Namun, setelah obligasi atau saham memasuki pasar, waran dapat diperdagangkan secara terpisah dengan saham atau obligasi.

e. Reksa dana

2.1.1.3 Keuntungan dan Kerugian Investasi di Pasar Modal

Menurut Sundjaja (2003:425) keuntungan dan kerugian apabila berinvestasi di pasar modal terdiri dari:

a. Keuntungan 1. Laba Kapital

Laba kapital adalah keuntungan dari hasil jual beli saham, berupa selisih antara nilai jual yang lebih tinggi dari nilai beli sahamnya. 2. Deviden

Deviden adalah bagian keuntungan perusahaan yang dibagikan kepada pemegang saham

3. Nilai Saham Perusahaan

Nilai saham meningkat sejalan dengan waktu dan sejalan dengan perkembangan atau kinerja perusahaan. Investor jangka panjang mengandalkan kenaikan nilai saham untuk meraih keuntungan dari investasi saham.

4. Sebagai Agunan kredit

Saham dapat dijadikan jaminan ke bank untuk memperoleh kredit, baik agunan pokok maupu agunan tambahan

b. Kerugiannya 1. Rugi Kapital

Memperoleh capital loss yaitu kerugian yang diderita dari hasil jual beli saham, berupa selisih antara nilai jual yang lebih rendah daripada nilai beli saham.

2. Rugi kesempatan

kerugian berupa selisih suku bunga deposito dikurangi total hasil yang diperoleh dari total investasi

3. Likuidasi

Kerugian yang timbul apabila perusahaan dilikuidasi, namun nilai likuidasinya lebih rendah dari harga beli saham.

2.1.2 Saham

2.1.2.1 Saham Biasa

Jika perusahaan hanya mengeluarkan satu kelas saham saja, saham ini biasanya dalam bentuk saham biasa (common stock). Pemegang saham adalah pemilik dari perusahaan yang mewakilkan kepada manajemen untuk menjalankan operasi perusahaan. Menurut Jogiyanto (2000) hak-hak yang dimiliki oleh pemegang saham biasa:

a. Hak Kontrol

Pemegang saham biasa mempunyai hak untuk memilih dewan direksi. Hal ini menunjukkan bahwa pemegang saham mempunyai hak untuk mengontrol siapa saja yang akan memimpin perusahaan.

b. Hak Menerima Pembagian Keuntungan

Dalam perusahaan tidak semua laba dibagikan, sebagian laba akan ditanam kembali ke dalam perusahaan. Laba yang tidak ditahan dibagikan dalam bentuk deviden. Keputusan perusahaan membayar deviden atau tidak dicerminkan dalam kebijakan devidennya. Jika perusahaan memutuskan untuk membagi keuntungan dalam bentuk deviden, semua pemegan saham biasa mendapatkan haknya yang sama.

c. Hak Preemptive

preemptive memberi prioritas kepada pemegang saham lama untuk membeli tambahan saham yang baru, sehingga persentase kepemilikan sahamnya tidak berubah.

2.1.2.2 Saham Preferen

Saham preferen merupakan saham yang mempunyai sifat gabungan (hybrid) antara obligasi dan saham biasa (Jogiyanto, 2000:67). Apabila dibandingkan dengan saham biasa, saham preferen mempunyai hak yaitu hak atas deviden tetap dan hak pembayaran terlebih dahulu jika terjadi likuidasi. Oleh karena itu, saham preferen dianggap mempunyai karakteristik ditengah- tengah antara bond dan saham biasa.

2.1.2.3 Saham Treasuri

Saham treasuri (treasury stock) adalah saham milik perusahaan yang sudah pernah dikeluarkan dan beredar yang kemudian dibeli kembali oleh perusahaan untuk tidak dipensiunkan tetapi disimpan sebagai treasuri. Perusahaan emiten membeli kembali saham beredar sebagai saham treasuri dengan alasan:

a. Diberikan kepada manajer atau karyawan di perusahaan sebagi bonus dan kompensasi dalam bentuk saham.

b. Meningkatkan volume perdagangan di pasar modal sehingga nilai pasar meningkat.

d. Mengurangi jumlah lembar saham yang beredar untuk menaikkan laba per lembarnya.

2.1.2.4 Keuntungan dan kerugian saham

Keuntungan yang diperoleh oleh investor terhadap investasi yang berbentuk saham yaitu:

1. Dividen

Dividen adalah suatu keuntungan yang diberikan oleh perusahaan kepada pemegang saham yang biasanya dibagikan setiap setahun sekali..

2. Capital Gains

Capital gains adalah suatu keuntungan yang diperoleh dari selisih jual harga beli saham. Apabila harga jualnya tinggi maka investor mendapat keuntungan dan jika harga jual rendah maka investor mengalami kerugian (Capital Loss)

2.1.3 Penilaian Saham

a. Nilai Buku

Nilai buku (book value) per lembar saham menunjukkan aktiva bersih yang dimiliki oleh pemegang saham dengan memiliki satu lembar saham. (Jogiyanto, 2000:82). Aktiva bersih sama dengan total ekuitas pemegang saham, maka nilai buku perlembar saham sama dengan total ekuitas dibagi dengan jumlah saham yang beredar

b. Nilai Pasar

Nilai pasar (market value) berbeda dengan nilai buku. Menurut Jogiyanto (2000:88) nilai pasar adalah “harga saham yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar”. Nilai pasar saham ditentukan oleh permintaan dan penawaran saham tersebut pada pasar bursa efek.

c. Nilai Intrinsik

Nilai Intrinsik merupakan nilai yang sebenarnya yang terkandung di dalam saham. Ada dua macam analisis yang banyak digunakan dalam menentukan nilai intrinsik saham yaitu analisis fundamental dan analisis teknis. Analisis teknis banyak digunakan oleh praktisi dalam menentukan harga saham, sedangkan analisis fundamental banyak digunakan oleh akademisi.

1. Analisis Fundamental.

perkembangan bidang industry perusahaan (Sitompul, 2004). Secara teoritis analisis fundamental terdiri dari tiga langkah proses yaitu:

a. Langkah pertama, para analis terlebih dahulu mengevaluasi bagaimana lingkungan bisnis di masa yang akan datang.

b. Langkah kedua, para analis membuat estimasi tentang seberapa baik atau seberapa buruk kinerja perusahaan yang dievaluasi itu di dalam lingkungan bisnis di masa mendatang yang dihasilkan dari langkah pertama (biasanya disebut analisis pendapatan perusahaan dimasa mendatang)

c. Setelah mendapat penilaian tentang perekonomian dan pendapatan perusahaan di masa yang akan datang, maka para analisis membuat estimasi tentang berapa harga yang harus dibayar investor terhadap saham perusahaan itu di masa mendatang.

2. Analisis Teknis

Analisis teknis adalah analisis yang merupakan studi mengenai perilaku pasar modal yang sedang berlangsung dan menggabungkannya dengan pola-pola perdagangan saham. Teori yang digunakan dalam analisis teknis diantaranya:

1. Teori Odd lot

2. Teori Dow

Menurut teori ini perkembangan umum pasar modal tidak akan cenderung bergerak sampai indeks indutri rata-rata Dow Jones, indeks transportasi Dow Jones, dan indeks utilitas Dow Jones bergerak kea rah yang sama. 3. Teori Advance Decline.

Menurut teori ini, apabila jumlah saham yang mengalami kenaikan harga melampaui jumlah saham yang mengalami penurunan harga, maka pasar kemungkinan akan mengalami “bullish”.

4. Teori Short

Menurut teori short, semakin banyak perdagangan short atas suatu saham dari jenis industri tertentu di pasar modal maka semakin “bullish” pasar untuk industri tersebut karena setiap penjualan saham dengan posisi short pasti akan dibeli kembali.

5. Teori Cash Future Spread

Teori ini didasarkan kepada selisih antara nilai dari indeks saham umum dengan nilai yang akan datang dari indeks tersebut, bila selisih ini membesar maka akan terjadi kenaikan dalam waktu yang pendek.

6. Teori Advance Decline/ volume

2.1.4 Profitabilitas Perusahaan

Profitabilitas merupakan salah satu ukuran yang digunakan untuk menilai kelayakan investasi. Anthony dan Govindarajan (2004) menjelaskan bahwa terdapat dua jenis ukuran menyangkut profitabilitas perusahaan yaitu ukuran yang ditujukan kepada kinerja manajemen dan ukuran menyangkut dengan kinerja ekonomi. Kinerja manajemen lebih difokuskan pada bagaimana manajer menjalankan fungsinya dalam perencanaan, koordinasi dan pengendalian perusahaan, sedangkan kinerja ekonomi dititikberatkan pada bagaimana perusahan sebagai entitas ekonomi dalam meraih laba perusahaan.

Return on asset (ROA) dapat digunakan sebagai alat ukur tingkat

profitabilitas suatu perusahaan. return on Asset adalah kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan (Syamsuddin, 2007: 63). Tinggi rendahnya return on asset tergantung pada pengelolaan asset perusahaan oleh manajemen yang menggambarkan efisiensi dari operasional perusahaan. Secara matematis, return on asset dapat diformulasikan sebagai berikut:

ROA =

���������������

Keterangan:

ROA = Return On Asset

NIAT = Laba bersih setelah pajak

perusahaan yang menganggur, investasi dalam persediaan yang terlalu banyak, aktiva tetap beroperasi dibawah normal dan lain-lain. Efisiensi operasional dapat meningkatkan laba perusahaan sehingga investor tertarik membeli saham perusahaan tersebut. Permintaan saham yang meningkat mengakibatkan harga saham naik. Oleh karena itu, investor akan memperoleh return saham dalam bentuk capital gain karena kenaikan harga saham.

Yuan Tsay dan Jia Goo (2006) menyatakan “the relationships between the indices of profitability and stock return were significant. financial information

2.1.5 Pertumbuhan Perusahaan

Pada umumnya pemegang saham atau calon pemegang saham tertarik dengan earning per share (EPS), karena hal ini menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar saham biasa. Para calon pemegang saham tertarik dengan earning per share yang besar, karena hal ini merupakan salah satu indikator keberhasilan suatu perusahaan (Syamsuddin, 2007: 66).

Seetharaman dan Raj (2011) Menyatakan EPS is one of the investment tools to evaluate a company’s performance either in the short or long term. The

estimated earnings can be used to measure the financial health and prospect of a

company. Bagi para investor, EPS merupakan informasi yang dapat mengevaluasi kinerja perusahaan baik dalam jangka pendek atau jangka panjang, karena dapat mengukur kesehatan keuangan dan prospek perusahaan. Oleh karena itu, EPS dapat mencerminkan pertumbuhan perusahaan dalam mencapai earning untuk setiap pemegang saham

Earnings Per Share atau disebut juga rasio nilai buku merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham. Rasio yang rendah berarti manajemen belum berhasil untuk memuaskan pemegang saham, sebaliknya dengan rasio yang tinggi kesejahteraan pemegang saham meningkat (kasmir, 2008).

Secara matematis earnings Per Share dapat diformulasikan sebagai berikut:

EPS =

������ℎ�������Keuntungan pemegang saham adalah jumlah keuntungan setelah dipotong pajak. Keuntungan yang tersedia bagi pemegang saham biasa adalah jumlah keuntungan dikurangi pajak, deviden dan dikurangi hak-hak lain untuk pemegang saham prioritas.

2.1.6 Inflasi

Salah satu peristiwa moneter yang penting dan yang dijumpai di hampir semua negara di dunia adalah inflasi. Definisi singkat dari Inflasi adalah kecenderungan dari harga-harga untuk menaik secara umum dan terus menerus. Kenaikan harga dari satu atau dua barang saja tidak disebut inflasi, kecuali bila kenaikan tersebut meluas kepada sebagian besar dari harga barang-barang lain. Syarat adanya kecenderungan menaik yang terus menerus juga perlu diingat. Kenaikan harga-harga karena misalnya musiman, menjelang hari-hari besar, atau yang terjadi sekali saja (tidak mempunyai pengaruh lanjutan) tidak disebut inflasi. (Boediono, 1985).

2.1.6.1 Jenis – jenis Inflasi

Ada berbagai cara untuk menggolongkan jenis inflasi. Menurut Boediono (1985) inflasi dapat digolongkan atas dasar :

1. Penggolangan yang didasarkan atas “ parah” tidaknya inflasi Inflasi ini dapat digolongkan menjadi:

c. Inflasi berat ( antara 30 – 100 % setahun ) d. Hiperinflasi ( di atas 100 % setahun )

2. Penggolongan yang didasarkan atas sebab awal dari inflasi Inflasi ini dapat digolongkan menjadi:

a. Demand inflation

Demand inflation adalah inflasi yang terjadi karena permintaan masyarakat akan berbagai barang terlalu kuat sehingga harga-haraga barang akan melonjak naik.

b. Cost Inflation

Cost inflation adalah inflasi yang terjadi karena adanya kenaikan biaya produksi yang secara langsung akan menaikkan harga barang.

3. Penggolongan yang didasarkan atas asal inflasi. Inflasi ini dapat digolongkan menjadi:

a. Domestic inflation ( Inflasi yang berasal dari dalam negeri )

Inflasi yang berasal dari dalam negeri bisa terjadi karena defisit anggaran belanja yang di biayai dengan percetakan uang baru, hasil panen yang gagal dan sebagainya.

b. Imported Inflation ( Inflasi yang berasal dari luar negeri )

1. Secara langsung kenaikan indeks biaya hidup karena sebagian dari barang-barang yang tercakup di dalamnya berasal dari impor.

2. Secara tidak langsung menaikkan indeks harga melalui kenaikan biaya produksi dari berbagai barang yang menggunakan bahan mentah atau mesin-mesin yang harus diimpor.

3. Secara tidak langsung menimbulkan kenaikan harga di dalam negeri karena kemungkinan kenaikan harga barang-barang impor mengakibatkan kenaikan pengeluaran pemerintah ataupun swasta yang berusaha mengimbangi kenaikan harga impor.

2.1.6.2 Hubungan Inflasi dengan Return Saham.

Inflasi yang tinggi tidak akan menggalakkan perkembangan ekonomi. Biaya yang secara terus menerus naik menyebabkan kegiatan produktif tidak menguntungkan sehingga pemilik modal lebih suka menggunakan uangnya untuk tujuan spekulasi (Sukirno, 2004: 339 ). Pada saat inflasi, kemampuan perusahaan untuk menghasilkan laba menurun karena daya beli masyarakat turun sedangkan biaya operasi meningkat. Kondisi seperti ini membuat investor lebih tertarik melakukan investasi spekulatif seperti pembelian harta- harta tetap.

dari adanya hubungan negatif antara inflasi dengan aktivitas perusahaan terutama aktivitas pengeluaran modal.

Ahmad, et all (2011) menyatakan bahwa “negative effect of inflation includes a decrease in the real value of money and uncertainty about future

inflation may discourage investment and savings. This may force investor to sell

stocks and buying the bonds which reduces the investment of productive capital

and increases the savings in non-productive asset”. Inflasi menyebabkan nilai riil uang menurun sehingga investor akan menjual sahamnya untuk menghindari risiko kerugian investasi. Pengalihan investasi dalam bentuk saham menjadi deposito merupakan alternatif yang dilakukan investor untuk meminimalisasi resiko. Hal ini menyebabkan harga saham menurun yang secara langsung menyebabkan return saham menurun.

2.1.7 Suku Bunga

instrument perbankan seperti deposito dan sebaliknya kalau pergerakan tingkat suku bunga mengalami penurunan, maka harga-harga saham akan naik karena investor akan beralih berinvestasi kepada instrument saham

Faktor yang mempengaruhi naik-turunnya tingkat suku bunga perbankan terhadap harga saham di bursa efek dikarenakan bahwa secara umum setiap perusahaan pasti memiliki utang dan senantiasa perusahaan akan terus mencari sumber-sumber pembiayaan melaului utang. Dimana utang merupakan bagian yang tidak terpisahkan dari kegiatan operasional suatu perusahaan, sehingga naiknya tingkat suku bunga dipastikan akan menambah beban biaya terhadap perusahaan dan akibatnya dapat mengurangi keuntungan perusahaan dan akibatnya dapat mengurangi keuntungan perusahaan serta mendorong meningkatkan resiko terhadap perusahaan (Simatupang, 2010 )

Oleh karena itu dapat disimpulkan bahwa bagi perusahaan. perusahaan yang memiliki rasio utang yang cukup besar serta saham perusahaan-perusahaan yang bergerak dalam industri perbankan dan properti memiliki tingkat sensitifitas yang sangat tinggi terhadap harga saham perusahaan yang bersangkutan.

Hubungan negatif antara suku bunga dengan return saham didukung oleh penelitian yang dilakukan Poon dan Tong (2009) yang menyatakan “higher interest rate will lead to higher cost to finance stock investment, hence reduce the

pertumbuhan Output perusahaan. Pertumbuhan output yang positif akan menyebabkan pertumbuhan laba yang positif sehingga akan meningkatkan deviden. Peningkatan deviden secara langsung akan meningkatkan return saham maka dapat disimpulkan bahwa suku bunga berpengaruh negatif terhadap return saham.

2.1.8 Return Saham

Return merupakan hasil yang diperoleh dari suatu investasi. Menurut Jogiyanto (2000: 107), return dapat berupa return realisasi (realized return) yang sudah terjadi atau return ekspektasi (expected return) yang belum terjadi tetapi yang diharapkan akan terjadi di masa yang akan datang. Return realisasi dihitung berdasarkan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja perusahaan dan sebagai dasar penentuan return dan risiko dimasa mendatang.

Return ekspektasi merupakan return yang diharapkan di masa mendatang dan masih bersifat tidak pasti. Dalam melakukan investasi investor dihadapkan pada ketidakpastian antara return yang akan diperoleh dengan risiko yang akan dihadapinya. Semakin besar return yang diharapkan akan diperoleh dari investasi, semakin besar pula risikonya, sehingga dikatakan bahwa return ekspektasi memiliki hubungan positif dengan risiko.

Return total merupakan return keseluruhan dari suatu investasi dalam suatu periode yang tertentu. Return total terdiri dari capital gain ( loss ) dan yield.

Capital gain atau capital loss merupakan selisih dari harga investasi sekarang relatif dengan harga periode yang lalu ( Jogiyanto, 2000:108 ). Jika harga saham sekarang ( pt ) lebih tinggi dari harga investasi periode lalu ( P t-1 ) ini berarti

terjadi keuntungan modal ( capital gain ), sebaliknya terjadi kerugian modal. Yield merupakan persentase penerimaan kas periodik terhadap harga investasi periode tertentu dari suatu investasi. Untuk saham, yield adalah persentase deviden terhadap harga saham periode sebelumnya.

Pengertian return saham dalam penelitian ini sama dengan return realisasi atau capital gain, yaitu keuntungan yang diperoleh dari kenaikan harga saham. Return saham inilah yang digunakan sebagai variabel dependen dalam penelitian ini, yang diperoleh dengan cara menghitung selisih harga saham periode berjalan dengan periode sebelumnya dengan mengabaikan deviden. Return saham yang diterima investor dinyatakan sebagai berikut (Jogiyanto, 2000):

��

=

�� − �

�−1�

�−1Ri = Return saham

2.2 Penelitian Terdahulu

Wai ching poon dan Gee kok ton ( 2009 ) melakukan penelitian dengan judul “Output growth, inflation and interest rate on stock return and volatility: the predictive power”. Variabel yang digunakan adalah inflasi, pertumbuhan produksi dan suku bunga sebagai variable independen dan return saham sebagai variabel dependen. Metode yang digunakan dalam penelitian ini adalah Generalized

Auto-Regressive Conditional Heteroscedasticity (GARCH) dan Exponential

Generalized Auto-Regressive Conditional Heteroscedasticity (EGARCH).

Hasilnya menunjukkan bahwa inflasi mempunyai hubungan yang negatif terhadap return saham.

Dyah Ayu Savitri (2012), melakukan penelitian yang berjudul “Analisis Pengaruh ROA, NPM, EPS dan PER Terhadap Return Saham (Studi kasus pada perusahan manufaktur sektor food dan beverages periode 2007-2010)”. Variabel independen dalam penelitianadalah Return On Asset (ROA), Net Profit margin (NPM), Earnings Per Share (EPS) dan Price Earnings Ratio (PER). Hasil penelitian menunjukkan bahwa variabel ROA tidak mempunyai pengaruh positif dan tidak signifikan terhadap return saham, sedangkan pada NPM berpengaruh positif dan tidak signifikan terhadap return saham, EPS dan PER mempunyai pengaruh yang positif dan signifikan terhadap return saham

Return On Asset (ROA), Debt To Equity Ratio (DER), tingkat suku bunga dan tingkat inflasi sedangkan Return saham sebagai variabel dependen. Adapun metode analisis yang digunakan adalah analisis regresi linier berganda. Secara parsial hasil penelitian menunjukkan bahwa variabel Return On Asset (ROA) berpengaruh positif, Debt to Equity Ratio (DER) berpengaruh negatif tetapi tidak signifikan sementara variabel tingkat suku bunga dan tingkat inflasi sama-sama memiliki pengaruh yang negatif dan signifikan terhadap return saham sektor perbankan di Bursa Efek

Rizki Tampubolon (2009) melakukan penelitian dengan judul “Pengaruh Kinerja Keuangan terhadap Return Saham Perusahaan Perkebunan yang terdaftar di Bursa Efek Indonesia”. Variabel independen dalam penelitian ini adalah Earning Per Share (EPS), Price Earning Ratio (PER), Debt to Equity Ratio (DER), Return on Investment (ROI), dan Return on Equity (ROE) sedangkan Return saham sebagai variabel dependen. Adapun metode analisis yang digunakan adalah analisis deskriptif dan statistik (pengolahan data SPSS). Hasil penelitian ini menunjukkan bahwa secara simultan, semua variabel berpengaruh signifikan terhadap return saham dan secara parsial EPS, PER, dan ROI memiliki pengaruh yang signifikan sedangkan DER dan ROE memiliki pengaruh positif tapi tidak signifikan.

return saham sebagai varibel dependen. Model analisis yang digunakan pada penelitian ini adalah analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa tingkat suku bunga mempunyai pengaruh negatif terhadap return saham. Namun, tingkat inflasi dan kurs rupiah berpengaruh positif terhadap return saham.

Tabel 2. 1 Penelitian Terdahulu N

o Peneliti Penelitian Variabel Model Hasil 1 Wai ching

poon dan Gee kok ton ( 2009 )

Output growth, inflation and interest rate on stock return and volatility: the predictive power inflasi, pertumbuhan produksi, suku bunga dan

return saham

Generalized Auto-Regressive Conditional Heteroscedas ticity (GARCH) dan Exponential Generalized Auto-Regressive Conditional Heteroscedas ticity (EGARCH) inflasi mempunyai hubungan yang negatif terhadap

return saham.

2 Dyah Ayu Savitri (2012)

Analisis

Pengaruh ROA, NPM, EPS dan PER Terhadap

Return Saham (Studi kasus pada perusahan manufaktur sektor food dan beverages periode 2007-2010)

ROA, NPM, EPS, PER dan

return saham

Anaisis regresi linier berganda Variable ROA tidak mempunyai pengaruh positif dan tidak signifikan terhadap return

saham, sedangkan pada NPM

berpengaruh positif dan tidak signifikan terhadap return

saham, EPS dan PER mempunyai pengaruh yang positif dan

3 Nini Safitri aziz (2012)

Pengaruh Return

On Asset (ROA), Debt To Equity Ratio (DER), Tingkat Suku bunga dan Tingkat Inflasi Terhadap Return

Saham Sektor Perbankan Di Bursa Efek Indonesia (Periode 2003-2010) ROA, DER, Inflasi dan Suku bunga Analisis regresi linier berganda Secara parsial

Return On Asset (ROA) berpengaruh positif, Debt to Equity Ratio (DER)

berpengaruh negative tetapi tidak signifikan sementara variabel tingkat suku bunga dan tingkat inflasi memiliki pengaruh yang negatif dan signifikan terhadap

return saham 4 Rizki

Tampubolon (2009)

Pengaruh Kinerja Keuangan terhadap Return

Saham Perusahaan Perkebunan yang terdaftar di Bursa Efek Indonesia

Earning Per Share (EPS), Price Earning Ratio (PER), Debt to Equity Ratio (DER),

Return on Investment (ROI), Return

on Equity (ROE) dan

Return saham

analisis deskriptif dan statistik secara simultan, semua variabel berpengaruh signifikan terhadap

return saham dan secara parsial EPS, PER, dan ROI memiliki pengaruh yang signifikan sedangkan DER dan ROE memiliki pengaruh positif tapi tidak signifikan 5 Erlinda

Lusiana Fatta (2006)

Pengaruh Tingkat Suku Bunga, Tingkat inflasi dan Kurs Rupiah terhadap Return

saham Perbankan Yang Go Public Pada bursa Efek Jakarta

tingkat suku bunga, inflasi, kurs rupiah dan

return saham

analisis regresi linier berganda

tingkat suku bunga mempunyai pengaruh negatif terhadap return

saham sedangkan tingkat inflasi dan kurs rupiah

berpengaruh positif terhadap return

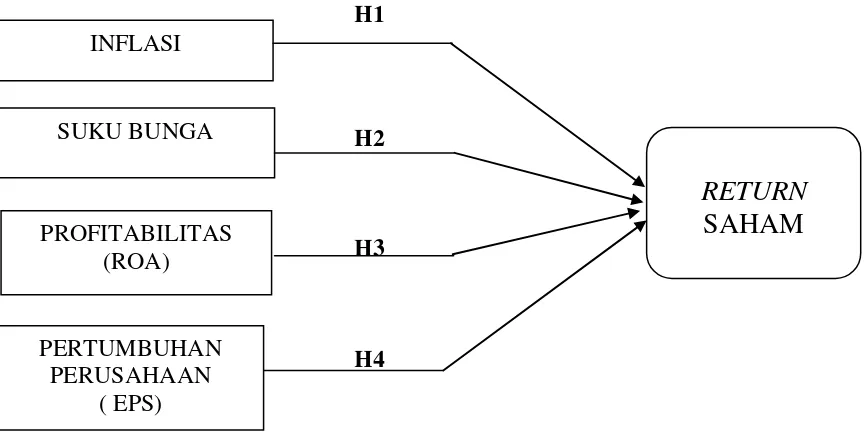

2.3 Kerangka Konseptual

[image:48.595.116.548.410.627.2]Menurut Indriantoro dan Supomo (2000), kerangka konseptual merupakan dasar pemikiran peneliti untuk dikomunikasikan dengan orang lain sehingga hasilnya dapat dimengerti oleh orang lain dan memungkinkan untuk direplikasi atau diekstensi oleh peneliti yang lain. Berdasarkan latar belakang masalah, tinjauan pustaka dan uraian penelitian terdahulu, maka kerangka konseptual dalam penelitian ini dapat dilihat pada gambar 2.1

Gambar 2.1 Kerangka Konseptual

H1

H2

H3

H4

Penelitian ini menggunakan empat variabel independen yaitu tingkat inflasi, suku bunga, profitabilitas dan pertumbuhan perusahaan. Inflasi merupakan kecenderungan dari harga-harga untuk menaik secara umum dan terus menerus.

INFLASI

SUKU BUNGA

RETURN

SAHAM

PROFITABILITAS(ROA)

PERTUMBUHAN PERUSAHAAN

Inflasi menyebabkan biaya yang secara terus menerus naik sehingga kegiatan produktif tidak menguntungkan. Oleh karena itu, pemilik modal lebih suka menggunakan uangnya untuk tujuan spekulasi daripada berinvestasi dalam bentuk saham. Hal ini akan berdampak terhadap penurunan harga saham karena investor akan menjual saham yang dimilikinya. Penurunan harga saham yang diakibatkan kenaikan inflasi secara langsung akan menurunkan return saham, Oleh karena itu Inflasi berpengaruh negatif terhadap return saham.

Suku bunga adalah kompensasi yang dibayarkan oleh peminjam dana kepada yang memberi pinjaman. Jika tingkat suku bunga mengalami kenaikan, maka harga saham yang diperdagangkan di bursa efek akan mengalami penurunan. Hal ini disebabkan karena investor akan mengalihkan investasinya dari saham menjadi deposito. Oleh karena itu dapat disimpulkan bahwa suku bunga berpengaruh negatif terhadap return saham

Dalam penelitian ini, ROA digunakan sebagai alat ukur Profitabilitas perusahaan. ROA yang tinggi mengindikasikan perusahaan efektif dalam mencapai laba karena mampu memaksimalkan aktiva dalam memperoleh laba. Semakin tinggi profitabilitas perusahaan semakin banyak investor yang tertarik untuk menginvestasikan modalnya pada perusahaan tersebut. Permintaan saham yang meningkat akan menyebabkan harga saham naik dan kenaikan ini menyebabkan return saham naik. Kesimpulan yang dapat diambil adalah Profitabilitas perusahaan berpengaruh positif terhadap return saham

ukur pertumbuhan perusahaan. Investor melihat perusahaan yang memiliki pertumbuhan yang baik pasti memiliki harga saham yang relatif meningkat sehingga ini sangat menguntungkan bagi investor. Earning per share (EPS) adalah rasio laba bersih terhadap jumlah saham yang beredar. Peningkatan pada earning per share menunjukkan perusahaan mengalami peningkatan laba yang lebih baik dari tahun sebelumnya. Hal ini berdampak positif terhadap harga saham perusahaan. Harga saham perusahaan yang terus meningkat dapat meningkatkan return para pemegang saham.

2.4 Hipotesis

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif kausal. Penelitian ini dilakukan untuk mengetahui hubungan antara variabel independen terhadap variabel dependen. Menurut Umar (2003:30) penelitian asosiatif kausal adalah “penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”.

3.2 Jenis dan Sumber data 3.2.1 Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang meliputi harga saham emiten-emiten sektor perusahaan perbankan yang terdaftar di BEI, suku bunga (SBI) dan inflasi yang dipublikasikan periode tahun 2008 sampai dengan tahun 2010.

3.2.2 Sumber Data

Data yang digunakan dalam penelitian ini diperoleh dari situs resmi badan pusat statistik

Go Public yang

3.3 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia yang terdiri dari data laporan keuangan perusahaan perbankan tahun 2008 s/d 2010 yang diperoleh dari ICMD da 2012 samapai dengan Desember 2012

3.4 Populasi dan Sampel Penelitian

Populasi penelitian merupakan keseluruhan dari obyek penelitian yang akan diteliti. Berdasarkan pengertian tersebut, maka populasi yang digunakan dalam penelitian ini adalah populasi perusahaan perbankan yang terdaftar di BEI. Jumlah populasi perusahaan perbankan yang terdaftar di BEI selama tahun 2008 sampai dengan tahun 2010 adalah sebanyak 32 emiten.

Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi (Erlina, 2008:74). Metode penentuan sampel yang digunakan adalah penentuan sampel secara purposive (purposive sampling). Penggunaan metode ini bertujuan untuk mendapatkan sampel yang konsisten dan representatif, sesuai dengan kriteria-kriteria yang digunakan.

Kriteria penentuan sampel dalam penelitin ini adalah :

1. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2008, 2009, 2010

3. Perusahaan sampel memiliki semua data yang diperlukan secara lengkap dari variabel yang akan diteliti

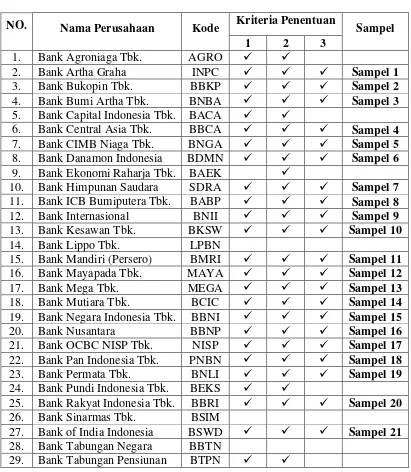

[image:53.595.107.518.280.752.2]Berdasarkan kriteria tersebut, maka didapat sampel perusahaan berjumlah 22 perusahaan dengan 3 tahun pengamatan.

Tabel 3.1

Perusahaan Perbankan yang Dijadikan Sampel

NO. Nama Perusahaan Kode Kriteria Penentuan Sampel

1 2 3

1. Bank Agroniaga Tbk. AGRO

2. Bank Artha Graha INPC Sampel 1

3. Bank Bukopin Tbk. BBKP Sampel 2

4. Bank Bumi Artha Tbk. BNBA Sampel 3

5. Bank Capital Indonesia Tbk. BACA

6. Bank Central Asia Tbk. BBCA Sampel 4

7. Bank CIMB Niaga Tbk. BNGA Sampel 5

8. Bank Danamon Indonesia BDMN Sampel 6 9. Bank Ekonomi Raharja Tbk. BAEK

10. Bank Himpunan Saudara SDRA Sampel 7 11. Bank ICB Bumiputera Tbk. BABP Sampel 8

12. Bank Internasional BNII Sampel 9

13. Bank Kesawan Tbk. BKSW Sampel 10

14. Bank Lippo Tbk. LPBN

15. Bank Mandiri (Persero) BMRI Sampel 11

16. Bank Mayapada Tbk. MAYA Sampel 12

17. Bank Mega Tbk. MEGA Sampel 13

18. Bank Mutiara Tbk. BCIC Sampel 14

19. Bank Negara Indonesia Tbk. BBNI Sampel 15

20. Bank Nusantara BBNP Sampel 16

21. Bank OCBC NISP Tbk. NISP Sampel 17

22. Bank Pan Indonesia Tbk. PNBN Sampel 18

23. Bank Permata Tbk. BNLI Sampel 19

24. Bank Pundi Indonesia Tbk. BEKS

25. Bank Rakyat Indonesia Tbk. BBRI Sampel 20 26. Bank Sinarmas Tbk. BSIM

27. Bank of India Indonesia BSWD Sampel 21 28. Bank Tabungan Negara BBTN

30. Bank Victoria International BVIC Sampel 22 31. Bank Windu Kentjana Int'l MCOR

32. BPD Jawa Barat dan Banten BJBR

3.5 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan studi dokumentasi melalui dua cara yaitu:

a. Studi pustaka dengan cara mengumpulkan data pendukung dari literatur dan penelitian terdahulu untuk mendapatkan gambaran dari masalah yang akan diteliti serta teknik analisis

b. Pengumpulan data sekunder dengan mengakses situs resmi badan pusat statistik, situs Bank Indonesia dan situs yang memuat informasi perusahaan Go Public yang terdaftar di BEI.

3.6 Definisi dan Pengukuran Variabel

Tabel 3.2 Definisi Operasional Nama

Variabel

Indikator

Variabel Definisi Pengukuran

Skala Pengukuran Inflasi

( X1 )

Inflasi Inflasi adalah kecenderungan dari harga-harga untuk menaik secara umum dan terus menerus serta kenaikan tersebut meluas kepada sebagian besar dari harga barang-barang lain

Rata-rata Inflasi dalam satu tahun =∑ ��������������

12

Rasio

Suku Bunga ( X2 )

Suku bunga SBI

Tingkat bunga adalah kompensasi yang dibayar oleh peminjam dana kepada yang memberi pinjaman.

Rata- rata SBI dalam periode satu tahun = ∑ ���������������� 12 Rasio Profitabilitas perusahaan ( X3 )

Return

On Asset

ROA adalah kemampuan perusahaan secara

keseluruhan di dalam menghasilkan keuntungan dengan seluruh jumlah aktiva yang tersedia di dalam perusahaan.

ROA = ����

�����������

Rasio

Pertumbuhan perusahaan ( X4 )

Earnings Per Share Kemampuan perusahaan meningkatkan pertumbuhan laba dalam setiap unit saham biasa.

EPS =

������ℎ������� ��ℎ��������������

Return

Saham (Y)

Return

Saham

Tingkat keuntungan yang

diperoleh investor ��

= �� − ��−1

��−1

Ri = Return saham Pt = Harga saham

pada periode t Pt-1 = Harga saham

pada periode t-1

Nominal

3.7 Teknik Analisis Data

3.7.1 Uji Asumsi Klasik

Pengujian asumsi klasik diperlukan untuk mengetahui apakah hasil estimasi regresi yang dilakukan benar-benar bebas dari adanya gejala normalitas, heteroskedastisitas, multikolinearitas, autokorelasi.

3.7.1.1 Uji Normalitas Data

Tujuan uji normalitas adalah untuk mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal (Erlina, 2011:100). Pengujian normalitas ini dapat dilakukan melalui analisis grafik dan analisis statistik.

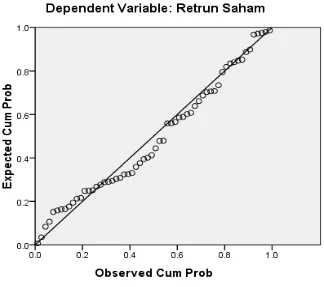

1. Analisis Grafik

normal. Dasar pengambilan keputusan dari analisis normal probability plot adalah sebagai berikut:

a. Apabila data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

b. Apabila data tersebar menjauhi garis diagonal dan tidak mengikuti arah garis diagonal tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

2. Analisis Statistik

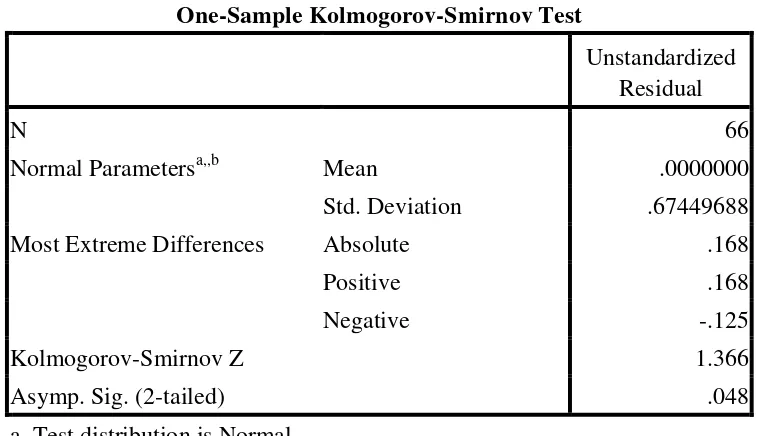

Untuk mendeteksi normalitas data dapat dilakukan pula melalui analisis statistik yang salah satunya dapat dilihat melalui Kolmogorov‐Smirnov test (K‐S).

3.7.1.2 Uji Multikolinearitas

yang tinggi antara variabel-variabel bebas dalam suatu model regresi linear berganda. Jika ada korelasi yang tinggi di antara variabel-variabel bebasnya, maka hubungan antara variabel bebas terhadap variabel terikatnya menjadi terganggu. Untuk mendeteksi ada tidaknya multikoliniearitas dalam model regresi diilakukan dengan melihat nilai tolerance dan nilai Variance Inflation Factor (VIF) yang dapat dilihat dari output SPSS. Sebagai dasar acuannya dapat disimpulkan:

b. Jika nilai tolerance < 10 persen dan nilai VIF > 10, maka dapat disimpulkan bahwa ada multikolinaeritas antar variabel bebas dalam model regresi.

3.7.1.3 Uji Heterokedastisitas

Pengujian gejala Heteroskedasitas bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain (Erlina, 2011:105). Jika varian dari residual dari satu pengamatan ke pengamatan yang lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heteroskedasitas. Untuk mendeteksi adanya heterokedastisitas dilakukan dengan melihat grafik plot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID).

Dasar analisisnya:

a. Jika ada pola tertentu, seperti titik –titik yang membentuk suatu pola tertentu, yang teratur (bergelombang, melebar, kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola tertentu serta titik–titik menyebar diatas dan dibawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.7.1.4 Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1atau sebelumnya (Erlina, 2011:106). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk mendeteksi masalah auto korelasi digunakan uji Durbin Watson (DW) dengan cara:

1. Bila nilai Durbin Watson (DW) terletak antara batas atas atau Upper Bound (DU) dan 4 – DU, maka koefisien autokorelasi sama dengan nol, berarti tidak ada auto korelasi.

2. Bila nilai DW lebih rendah dari batas bawah atau Lower Bound (DL), maka koefisien autokorelasi lebih besar dari nol, berarti ada autokorelasi positif.

3. Bila nilai DW lebih besar dari (4 – DL), maka koefisien autokorelasi lebih kecil dari nol, berarti auto korelasi negatif.

4. Bila nilai DW terletak diantara batas atas (DU) dan batas bawah (DL) atau DW terletak antara (4 – DU) dan (4 – DL), maka hasilnya tidak dapat disimpulkan.

3.7.2 Analisis regresi berganda

menggunakan program SPSS 17. Peneliti menggunakan model analisis regresi dengan persamaan sebagai berikut:

�= �+ �1�1+ �2 �2 + �3�3+ �4�4+ �

Keterangan:

Y = Return Saham

�1 − �4 = Koefisien regresi α = Intercept

� = Error term �1 = Inflasi

�2 = Suku Bunga

�3 = Profitabilitas Perusahaan ( EPS)

�4 = Pertumbuhan Perusahaan ( ROA )

3.7.3 Pengujian Hipotesis

Pengujian terhadap hipotesis yang dilakukan dalam penelitian ini terdiri dari Uji Signifikansi Simultan, Uji Signifikansi Parsial dan Koefisien determinasi.

3.7.3.1 Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Besarnya koefisien determinasi ini adalah 0 sampai dengan 1. Nilai R2yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas.

3.7.3.2 Uji Signifikansi Simultan (Uji F-Test)

Uji F dilakkukan untuk mengetahui adanya pengaruh secara bersama-sama variabel independen terhadap variabel dependen. Tingkat signifikansi yang digunakan sebesar 5%, dengan derajat kebebasan df = ( n-k-1).

Keterangan:

n = Jumlah Observasi k = Jumlah variabel

3.7.3.3 Uji Signifikansi Parsial (Uji t-Test)

Uji t digunakan untuk menguji koefisien regresi secara parsial dari variabel independen. Tingkat signifikansi yang digunakan sebesar 5%, dengan derajat kebebasan df = ( n-k-1 )

Keterangan: