ASURANSI PERTANIAN SEBAGAI SARANA

MENINGKATKAN KESEJAHTERAAN PETANI

(Analisis Simulasi pada PT. Saung Mirwan dan Mitra

Taninya di Kecamatan Megamendung, Kabupaten Bogor)

DIAN ANDRAYANI

DEPARTEMEN EKONOMI SUMBERDAYA DAN LINGKUNGAN FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

DIAN ANDRAYANI. Asuransi Pertanian Sebagai Sarana Meningkatkan Kesejahteraan Petani (Analisis Simulasi pada PT. Saung Mirwan dan Mitra Taninya di Kecamatan Megamendung, Kabupaten Bogor). Dibimbing Oleh NOVINDRA.

Pertanian masuk ke dalam tiga besar sektor unggulan penyumbang Produk Domestik Bruto (PDB) terbesar di Indonesia. Seiring dengan hal itu, terdapat persoalan yang dapat menjadi ancaman bagi sektor pertanian, antara lain meningkatnya kerusakan lingkungan dan perubahan iklim global; ketersediaan infrastruktur lahan; kepemilikan lahan yang sempit; dan lainnya. Perlu upaya sistematis dan melembaga untuk meminimalkan risiko kerugian akibat ancaman tersebut. Asuransi pertanian merupakan alternatif manajemen risiko yang layak dipertimbangkan. Asuransi pertanian berkaitan dengan pembiayaan usahatani oleh pihak ketiga dengan jumlah tertentu.

PT. Saung Mirwan merupakan perusahaan agribisnis yang bermitra dengan petani untuk memproduksi edamame. PT. Saung Mirwan berada di Desa Sukamanah, Kecamatan Megamendung, Kabupaten Bogor. Analisis keberadaan asuransi pertanian menjadi penting bagi PT. Saung Mirwan dan mitra taninya guna meminimalkan risiko kerugian akibat perubahan iklim. Pengembangan asuransi pertanian melibatkan banyak faktor sosial yang kompleks dimana faktor-faktor tersebut hanya dapat diidentifikasi dan dipahami dari suatu kaji tindak model asuransi pertanian. Uji kaji tindak atau pilot project asuransi pertanian sudah mulai dilakukan oleh Pusat Studi Ekonomi dan Kebijakan Pertanian (PSEKP), selaku lembaga yang berwenang dalam studi ekonomi pertanian, sejak tahun 2008.Berdasarkan hal tersebut permasalahan yang dikaji dalam penelitian ini adalah bagaimana urgensi asuransi pertanian bagi PT. Saung Mirwan dan mitra taninya; bagaimana model asuransi pertanian dari PSEKP; dan bagaimana dampak asuransi pertanian bagi pendapatan petani mitra.

Metode analisis dalam penelitian ini adalah analisis kuantitatif yang meliputi penilaian persepsi responden dan informan pada asuransi pertanian; penilaian persepsi responden pada model asuransi pertanian; dan perhitungan pendapatan responden, sedangkan metode kualitatif yang dilakukan meliputi deskripsi dan pembahasan data kuantitatif yang diolah, serta studi literatur mengenai asuransi pertanian.

Hasil analisis kualitatif menunjukan keberadaan asuransi pertanian sebagai mekanisme pembagian risiko pada PT. Saung Mirwan dan mitra taninya dianggap penting dan semakin mendesak, karena adanya peningkatan risiko usahatani akibat perubahan pergeseran musim dan serangan hama penyakit. Asuransi pertanian dari PSEKP menekankan kerjasama dari pemerintah, perusahaan asuransi, dan petani sebagai pihak yang menjadi atribut dalam kelembagaan asuransi. Asuransi pertanian memiliki dampak yang positif bagi mitra tani, karena program asuransi dapat membantu petani mitra menanggulangi kebutuhan dana jangka panjang, khususnya saat terjadi gagal panen. Dengan demikian, risiko kehilangan pendapatan petani mitra dapat diminimalkan.

ASURANSI PERTANIAN SEBAGAI SARANA

MENINGKATKAN KESEJAHTERAAN PETANI

(Analisis Simulasi pada PT. Saung Mirwan dan Mitra

Taninya di Kecamatan Megamendung, Kabupaten Bogor)

DIAN ANDRAYANI H44080097

Skripsi

Sebagai salah satu syarat untuk Memperoleh gelar Sarjana Ekonomi pada Departemen Ekonomi Sumberdaya dan Lingkungan

DEPARTEMEN EKONOMI SUMBERDAYA DAN LINGKUNGAN FAKULTAS EKONOMI DAN MANAJEMEN

PERNYATAAN MENGENAI SKRIPSI DAN SUMBER INFORMASI

Dengan ini saya menyatakan bahwa skripsi Asuransi Pertanian Sebagai Sarana Meningkatkan Kesejahteraan Petani (Analisis Simulasi pada PT. Saung Mirwan dan Mitra Taninya di Kecamatan Megamendung Kabupaten Bogor) adalah karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun pada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Bogor, Februari 2013

Judul Proposal : Asuransi Pertanian Sebagai Sarana Meningkatkan Kesejahteraan Petani (Analisis Simulasi pada PT. Saung Mirwan dan Mitra Taninya di Kecamatan Megamendung, Kabupaten Bogor)

Nama : Dian Andrayani

NRP : H44080097

Menyetujui, Pembimbing

Novindra, S.P., M.Si NIP. 19811102 200701 1001

Mengetahui,

Ketua Departemen Ekonomi Sumberdaya dan Lingkungan

Dr. Ir. Aceng Hidayat, M.T NIP. 19660717 1992031 1 003

100 RIWAYAT HIDUP

Penulis lahir di Jakarta 18 Februari 1990, anak pertama dari dua bersaudara dari pasangan Budi Santosa dan Kamsinah. Penulis mengawali pendidikan dasar pada tahun 1996 dan diselesaikan pada tahun 2002 di SD Negeri 06 Pagi Lubang Buaya. Pendidikan lanjutan tingkat pertama dimulai tahun 2002 dan diselesaikan tahun 2005 di SMP Negeri 259 Jakarta. Pendidikan menengah atas pada tahun 2005 dan diselesaikan tahun 2008 di SMA Negeri 48 Jakarta.

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT, karena berkat limpahan rahmat dan karunia-Nya penulis dapat menyelesaikan skripsi yang berjudul “Asuransi Pertanian Sebagai Sarana Meningkatkan Kesejahteraan Petani (Analisis Simulasi pada PT. Saung Mirwan dan Mitra Taninya di Kecamatan Megamendung Kabupaten Bogor). Skripsi ini disusun sebagai syarat kelulusan untuk memperoleh gelar Sarjana Ekonomi dari Program Sarjana Ekonomi Pertanian, Sumberdaya, dan Lingkungan; Departeman Ekonomi Sumberdaya dan Lingkungan, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penelitian ini diharapkan dapat membantu stakeholder terkait dalam mewujudkan sistem perlindungan pertanian yang sesuai bagi petani dan pengusaha pertanian di Indonesia. Selain itu, penulis juga mengharapkan adanya penelitian lanjutan yang akan mengakomodasi kekurangan penelitian ini.

Bogor, Februari 2013

UCAPAN TERIMA KASIH

Alhamdulillaahirobbil’alamin, segala puji dan syukur penulis panjatkan kepada Allah SWT yang telah memberikan rahmat dan hidayahnya, sehingga skripsi ini dapat terselesaikan dengan baik. Salawat serta salam tercurah kepada Nabi Muhammad SAW. Ucapan terima kasih penulis sampaikan dengan penuh rasa hormat kepada:

1. Bapak Novindra, S.P, M.Si sebagai dosen pembimbing skripsi sekaligus dosen pembimbing akademik yang telah bersedia memberikan bimbingan, arahan, dan motivasi yang sangat berarti dari masa perkuliahan sampai selesainya skripsi ini.

2. Bapak Ir. Ujang Sehabudin sebagai dosen penguji utama dan Bapak Adi Hadianto, S.P, M.Si sebagai dosen penguji wakil departemen yang telah memberikan saran, kritik, dan masukan , sehingga penulis dapat memperbaiki karya ini.

3. Bapak Dr. Ir. Sahat M. Pasaribu, M. Eng selaku peneliti PSEKP yang telah berbagi ilmu pengetahuan tentang penelitiannya dan Bapak Wisnu dari asuransi umum PT. Bumi Putera Muda atas informasi yang telah diberikan. 4. PT. Saung Mirwan sebagai tempat penelitian, mitra tani dan staf PT. Saung

Mirwan yang telah memberikan banyak bantuan selama penulis melaksanakan turun lapang dan saudari Ifa sebagai teman seperjuangan selama turun lapang.

5. Ayahanda (Bapak Budi Santosa) dan ibunda (Ibu Kamsinah), adik tercinta (Shandy Sanjaya) yang selalu memberikan kasih sayang, doa, semangat, dan dukungan yang tiada hentinya.

6. Irpan Ripa’i Sutowo yang telah bersedia meluangkan waktu untuk memberi

ide pemikiran, dukungan dan semangat; sahabat ESL 45 (Anggi, Tia, dan Asih) dan teman-teman bimbingan (Diani, Sari, Novrika, Pebri, Sandra, Kiki), serta seluruh keluarga besar ESL 45 lainnya yang tidak dapat disebutkan satu per satu yang selalu memberi motivasi, kebersamaan, dan kekompakan.

7. Teman kosan Pondok Indah (Riska, Ide, Ponam, Enda, dan Sarah) yang telah memberikan banyak saran, keceriaan, dan semangat untuk terus maju.

Penulis mengucapkan banyak terima kasih kepada semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah menjadi bagian dari perjalanan penulis sampai terselesaikannya skripsi ini. Penulis berharap semoga skripsi ini dapat bermanfaat, terutama dalam pengembangan ilmu ekonomi pertanian.

Bogor, Februari 2013

5.2. Gambaran Kemitraan PT. Saung Mirwan ... 39

6.2. Urgensi Asuransi Pertanian Bagi Petani Sebagai Mitra PT. Saung Mirwan ... 52

VII. MODEL ASURANSI PERTANIAN PUSAT STUDI EKONOMI DAN KEBIJAKAN PERTANIAN (PSEKP) ... 59

7.1. Konsep Asuransi Pertanian PSEKP ... 59

7.2. Materi Asuransi Pertanian PSEKP dan Bumida ... 64

7.3. Kelebihan dan Kekurangan Konsep Asuransi Pertanian PSEKP ... 71

7.4. Keterlibatan PT. Saung Mirwan Sebagai Mitra Kerja Petani . 72

VIII. DAMPAK ASURANSI PERTANIAN PADA PENDAPATAN MITRA TANI PT. SAUNG MIRWAN ... 73

8.1. Perhitungan Pendapatan Mitra Tani Tanpa Asuransi Pertanian 73

xi DAFTAR GAMBAR

Nomor Halaman

1. Premi Asuransi Pertanian Dunia Periode 2005-2008 ... 4 2. Alur Mata Rantai Kegiatan dalam Dunia Usaha ... 12 3. Faktor Internal dan Eksternal Usahatani ... 18 4. Strategi Sistem Asuransi Usahatani Padi dengan Pendekatan

Koordinasi Tiga Jalur ... 25 5. Diagram Alur Berfikir ... 28 6. Diagram Transformasi Koordinasi Tiga-Jalur Kelompok Kerja

(Pokja) Asuransi Pertanian ... 68

x DAFTAR TABEL

Nomor Halaman

1. PDB Menurut Lapangan Usaha Atas Dasar Harga Berlaku dan

Harga Konstan Tahun 2000 (Triliun Rupiah) ... 1

2. Motivasi dan Pengalaman Petani Menggunakan Asuransi di Andhra Pradesh, India ... 5

3. Matriks Metode Analisis Data Penelitian ... 31

4. Karakteristik Responden Berdasarkan Usia ... 45

5. Karakteristik Responden Berdasarkan Tingkat Pendidikan ... 45

6. Karakteristik Responden Berdasarkan Lama Bertani ... 46

7. Karakteristik Responden Berdasarkan Status Lahan ... 46

8. Karakteristik Responden Berdasarkan Luas Lahan Komoditas yang Dimitrakan ... 47

9. Rekapitulasi Order dan Kirim Produk Edamame PT. Saung Mirwan Tahun 2011 ... 50

10. Jumlah Responden yang Memiliki Pengetahuan dan Pengalaman pada Perubahan Produktivitas Selama Dua Musim Tanam ... 53

11. Penurunan Produksi (PP) Edamame yang Pernah Dialami Responden Selama Dua Musim Tanam ... 54

12. Faktor Penyebab Penurunan Produktivitas yang Dialami Responden Selama Dua Musim Tanam ... 56

13. Tindakan Adaptasi Akibat Penurunan Produktivitas yang Dilakukan Responden Selama Dua Musim Tanam ... 58

14. Rekapitulasi Pendapatan Responden yang Mengalami Gagal Panen 75% (Produktivitas 3 420 kg/ha) ... 77

xii DAFTAR LAMPIRAN

Nomor Halaman

1. Konsep Perjanjian Kerjasama antara Kelompok Kerja Asuransi

Pertanian dengan Perusahaan Asuransi ... 87

2. Surat Kontrak Perjanjian Kemitraan PT. Saung Mirwan ... 93

3. Tabulasi Produktivitas Edamame Untuk Dua Musim Tanam ... 96

4. Perhitungan Pendapatan Usahatani Edamame ... 97

I. PENDAHULUAN 1.1. Latar Belakang

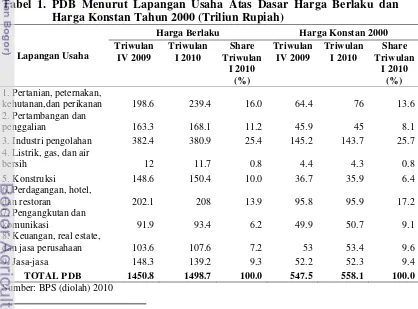

Pertanian merupakan sektor fundamental dalam pembangunan ekonomi. Banyak sektor yang menggantungkan keberlangsungannya pada sektor pertanian sebagai penyedia input produksi. Dalam perkembangannya, sektor pertanian terus menunjukan pertumbuhan ke arah positif. Hal tersebut mengindikasikan bahwa pertanian merupakan sektor yang strategis, terutama dalam konteks perdagangan. Di Indonesia, sektor pertanian masuk ke dalam tiga sektor unggulan penyumbang Produk Domestik Bruto (PDB). Pada triwulan pertama tahun 2010, sektor pertanian tercatat sebagai sektor terbesar ketiga yang menghasilkan kontribusi nilai bruto sebesar 13.6%1. Keterangan dapat dilihat pada Tabel 1.

Tabel 1. PDB Menurut Lapangan Usaha Atas Dasar Harga Berlaku dan Harga Konstan Tahun 2000 (Triliun Rupiah)

Lapangan Usaha

Harga Berlaku Harga Konstan 2000 Triwulan

2 Tingginya potensi di sektor pertanian seharusnya dapat menjadi pendorong bagi pemerintah untuk melakukan pembangunan yang lebih intensif. Hal ini dibutuhkan mengingat ketahanan pangan nasional merupakan salah satu tujuan dari pembangunan nasional (Pasaribu et al. 2010). Pembangunan pada sektor pertanian kini semakin mendesak. Hal ini dikarenakan adanya ancaman yang meningkat pada sektor pertanian dari waktu ke waktu.

Persoalan mendasar yang dapat menjadi ancaman bagi sektor pertanian meliputi meningkatnya jumlah penduduk; meningkatnya kerusakan lingkungan dan perubahan iklim global; ketersediaan infrastruktur lahan dan air; status kepemilikan lahan yang sempit; lemahnya kemampuan sistem pembenihan dan pembibitan nasional; terbatasnya akses petani terhadap permodalan; masih tingginya suku bunga usahatani; lemahnya kapasitas kelembagaan petani dan penyuluh; rendahnya nilai tukar petani; masih rawannya ketahanan pangan dan ketahanan energi; belum berjalannya diversifikasi pangan dengan baik; belum padunya antar sektor dalam pembangunan pertanian; dan kurang optimalnya kinerja dan pelayanan birokrasi pertanian (Kementrian Pertanian 2011).

Salah satu ancaman yang sangat mengkhawatirkan saat ini ialah ancaman dampak pemanasan global. Pemanasan global membuat iklim di dunia berubah-ubah tak menentu. Dampak lain dari pemanasan global adalah berberubah-ubahnya ekosistem dan terganggunya keseimbangan ekologi2. Secara agregat diperkirakan bahwa total biaya dan risiko akibat perubahan iklim global setara dengan kehilangan setidaknya 5% PDB dunia pertahun (Stern 2006 dalam Sumaryanto dan Nurmanaf 2007).

2

3 Oleh karena itu, perlu adanya upaya sistematis dan melembaga untuk meminimalkan risiko kerugian akibat ancaman yang terjadi pada sektor pertanian. Asuransi pertanian merupakan salah satu alternatif instrumen manejemen risiko yang layak dipertimbangan, khususnya untuk menanggulangi kerugian akibat perubahan iklim global tersebut. Asuransi pertanian berhubungan dengan pembiayaan usahatani dengan pihak ketiga (lembaga/perusahaan swasta/instansi pemerintah) dengan jumlah tertentu dari pembiayaan premi (World Bank 2008 dalam Pasaribu 2010).

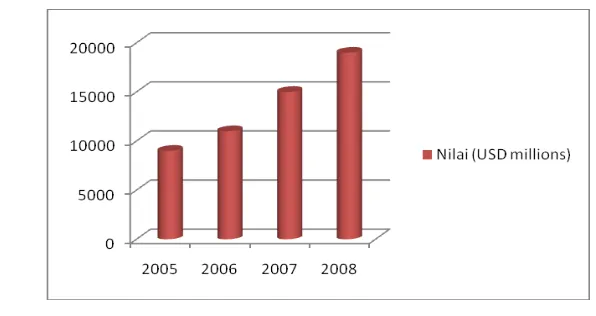

Sejumlah negara maju, seperti Amerika, Jepang, dan beberapa negara Uni Eropa, sudah sejak lama mengembangakan asuransi pertanian sebagai sistem proteksi terhadap petani mereka. Hal tersebut terbukti efektif dan menguntungkan. Rata-rata subsidi asuransi yang diberikan pemerintah negara maju kepada petani mereka ialah 50%-60% dari total premi asuransi yang harus dibayar petani yang digabung juga dengan program lainnya.

Misalnya Amerika, pada tahun 2003 mensubsidi petaninya sebesar 38%-67% dari total premi yang harus dibayar dan menjangkau dua sampai delapan juta petani atau 78% dari areal tanaman. Ditambah biaya administrasi dan lainnya, total premi asuransi yang disubsidi pemerintah Amerika mencapai 70%-75%.

4 Sumber: Swiss Re et al.2009 dalam Itturioz 2009

Gambar 1. Premi Asuransi Pertanian Dunia Periode 2005-2008

Ada tiga faktor utama yang berkontribusi dalam pertumbuhan asuransi pertanian. Faktor pertama ialah peningkatan nilai produk pertanian dalam beberapa tahun terakhir yang berdampak langsung pada peningkatan volume premi asuransi pertanian. Faktor kedua, peningkatan nilai aset pertanian yang juga meningkatkan kepekaan terhadap hilangnya aset tersebut, akibatnya permintaan pelaku pertanian terhadap asuransi pertanian meningkat. Faktor ketiga adalah perkembangan pasar baru bagi asuransi pertanian dan meningkatnya dukungan sektor publik atas keberadaan pasar ini. Hal ini memberi kontribusi kepada peningkatan permintaan asuransi pertanian (Iturrioz 2009).

5 Hasil survey yang dilakukan pada enam puluh petani yang melakukan sistem pinjaman (loan) untuk mengasuransikan tanaman mereka di distrik Andhra Pradesh menunjukan bahwa lebih dari 75% penerima manfaat asuransi menyebutkan keamanan finansial adalah motivasi untuk berasuransi. Sebanyak 5% responden menganggap keharusan yang dipersyaratkan pihak bank sebagai motivasi untuk pergi ke asuransi dan 1% responden menggambarkan pengalaman baik orang lain sebagai motivasi. Keterangan dapat dilihat di Tabel 2.

Tabel 2. Motivasi dan Pengalaman Petani Menggunakan Asuransi di Andhra Pradesh, India Tahun 2008

Persepsi Respon (%)

Motivasi untuk berasuransi Keharusan dari bank 5.00

Keamanan finansial 76.67

Mendengar Pengalaman bagus dari

orang lain 1.67

Kombinasi dari jawaban di atas 16.67

Pengalaman menggunakan Puas 96.67

asuransi pertanian Tidak puas 3.33

Sumber: Raju and Chand 2008

Sama seperti negara berkembang lainnya, asuransi pertanian di Indonesia masih terbilang hal baru. Maka, dibutuhkan uji coba atau pilot project asuransi pertanian sebelum asuransi tersebut diterapkan lebih luas. Pengalaman dari negara-negara yang telah melaksanakan uji coba atau sistem asuransi pertanian tersebut sangatlah bermanfaat. Dari pengalaman itu, dapat diketahui sejumlah skenario asuransi yang sekiranya dapat dimodifikasi untuk diimplementasikan di Indonesia.

6 mitra taninya merupakan salah satu kelompok yang terkena imbas dari perubahan iklim tersebut.

Oleh karena itu, analisis keberadaan asuransi menjadi penting bagi PT. Saung Mirwan dan mitra taninya guna meminimalkan risiko kerugian akibat ancaman perubahan iklim. Asuransi juga merupakan sebuah mekanisme bagi mitra tani PT. Saung Mirwan yang mayoritas petani kecil dan menengah dalam meningkatkan kesejahteraannya. Dengan adanya asuransi, diharapkan petani terhindar dari kemungkinan kehilangan pendapatan ataupun modal untuk berproduksi kembali.

1.2. Perumusan Masalah

Di masa yang akan datang risiko dan ketidakpastian yang dihadapi oleh petani dalam usahatani akan semakin menigkat. Hal ini terkait dengan: (1) kecenderungan meningkatnya insiden kekeringan, banjir, tanah longsor, dan kemungkinan serangan hama/penyakit; (2) fluktuasi harga input dan output hasil usahatani; dan (3) konsolidasi pengelolaan usahatani yang tidak terwujud. Strategi produksi, strategi pemasaran, strategi finansial maupun pemanfaatan kredit informal memang telah dilakukan oleh sebagian petani. Namun, hal tersebut masih sulit untuk mengatasi dampak negatif terkait dengan risiko dan ketidakpastian yang dihadapi petani dalam usaha taninya. Untuk itu, perlu ditempuh strategi lainnya yang sifatnya lebih sistematis, misalnya sistem asuransi pertanian (Nurmanaf et al. 2007).

7 tersebut hanya dapat diidentifikasi dan dipahami perilakunya dari suatu kaji tindak atau uji prototype asuransi pertanian.

Uji kaji tindak atau pilot project asuransi pertanian sudah mulai dilakukan sejak tahun 2008. Salah satu proyek rintisan asuransi pertanian di Indonesia

adalah “Pilot Project Sistem Asuransi untuk Usahatani Padi” yang berada

dibawah tanggung jawab Pusat Analisis Sosial Ekonomi dan Kebijakan Pertanian (PSEKP) tahun 2009. Proyek tersebut bertujuan untuk menyampaikan hasil kajian terdahulu tentang sistem asuransi pertanian kepada berbagai stakeholders, menyusun pedoman pelaksanaan sistem asuransi usahatani padi, melaksanakan pilot project sistem asuransi usahatani padi, dan merumuskan rekomendasi pelaksanaan sistem asuransi pertanian di Indonesia.

Proyek rintisan asuransi usahatani padi merupakan pengembangan dari hasil penelitian sebelumnya tentang pembentukan model atau rancangan prototype asuransi pertanian yang dapat dioperasikan di Indonesia. Pembentukan model atau asuransi pertanian yang dapat dioperasionalkan (workable) dapat dilakukan jika dan hanya jika tiga himpunan informasi dasar berikut tersedia. Pertama, ketersediaan informasi yang merupakan determinan dari struktur dasar (basic structure) dari kelembagaan asuransi pertanian. Kedua, tersedianya himpunan informasi tentang unsur-unsur kunci (key elements) yang merupakan determinan kelayakan teknis dan finansial suatu sistem asuransi pertanian. Ketiga, tersedianya himpunan informasi tentang prasyarat utama (essential requirements) sistem asuransi pertanian (Nurmanaf et al. 2007).

8 diterapkan pada wilayah pertanian yang memiliki keunggulan kualitas produk pertanian, seperti di PT. Saung Mirwan dengan komoditas kedelai edamame. PT. Saung Mirwan merupakan perusahaan agribisnis yang mempelopori sistem kemitraan dengan petani, khususnya di wilayah Kecamatan Megamendung, Kabupaten Bogor.

Komoditas unggulan PT. Saung Mirwan adalah kedelai edamame atau yang biasa disebut kedelai sayur. Pemasaran dari produk ini meliputi supermarket, restoran, dan ekspor ke Jepang. Dalam produksinya, PT. Saung Mirwan mengandalkan supply edamame dari petani. Pergeseran perubahan musim dan serangan hama penyakit merupakan risiko produksi yang dihadapi petani. Hal tersebut secara tidak langsung juga menurunkan supply edamame ke perusahaan. Berdasarkan uraian di atas, terdapat beberapa pertanyaan penelitian yang dijawab:

1. Bagaimana urgensi asuransi pertanian bagi PT. Saung Mirwan dan mitra taninya?

2. Bagaimana model asuransi pertanian PSEKP dan apa kelebihan serta kekurangan dari model tersebut?

3. Bagaimana dampak asuransi pertanian pada pendapatan petani mitra?

1.3. Tujuan Penelitian

Secara umum, penelitian ini bertujuan untuk mempelajari sistem asuransi guna penerapannya yang lebih luas di sektor pertanian. Secara khusus, penelitian ini bertujuan:

9 2. Mendeskripsikan model asuransi pertanian PSEKP dan mengidentifikasi

kelebihan serta kekurangan dari model tersebut;

3. Menganalisis dampak asuransi pertanian pada pendapatan petani mitra. 1.4. Manfaat Penelitian

Secara umum, penelitian ini diharapkan dapat memberi manfaat dalam pengembangan ilmu ekonomi pertanian. Secara khusus, penelitian ini diharapkan dapat memberikan manfaat berupa:

1. Informasi dan masukan kepada pemegang kebijakan (stakeholder) terkait tentang urgensi sistem asuransi pertanian khususnya di PT. Saung Mirwan dan Indonesia pada umumnya;

2. Rekomendasi pelaksanaan asuransi pertanian untuk PT. Saung Mirwan dan mitra taninya;

3. Gambaran bentuk pengembangan dan proteksi pada usahatani edamame, serta pengaruhnya terhadap pendapatan bagi mitra tani PT. Saung Mirwan;

4. Bahan pertimbangan bagi pemerintah daerah, perusahaan asuransi, dan perusahaan agribisnis untuk pelaksanaan pembangunan asuransi pertanian di Kabupaten Bogor;

5. Bahan rujukan bagi pembaca dalam pengembangan ilmu pengetahuan, khususnya bidang ekonomi pertanian.

1.5. Ruang Lingkup Penelitian

10 di PT. Saung Mirwan dan mitra taninya. Risiko yang dihadapi petani mitra meliputi ancaman penurunan produktivitas, gagal panen, dan kehilangan modal akibat gagal panen, sedangkan risiko yang dihadapi perusahaan adalah risiko kekurangan supply dan lebih jauh lagi kehilangan sejumlah omset karena tidak mampu memenuhi permintaan. Aspek-aspek bidang kajian dalam penerapan asuransi pertanian adalah mengenai model asuransi pertanian PSEKP dan kelebihan serta kekurangan model asuransi tersebut.

II. TINJAUAN PUSTAKA 2.1. Risiko Perubahan Iklim pada Sektor Pertanian

Adams et al. (1998) dalam Nurmanaf et al. (2007) mengemukakan, seiring dengan terjadinya perubahan iklim diperkirakan risiko dan ketidakpastian dalam usahatani meningkat. Sumaryanto dan Friatno (1996) dalam Nurmanaf et al. (2007) juga menjelaskan indikasi ke arah tersebut sudah tampak sejak dasawarsa terakhir di Indonesia. Insiden banjir dan kekeringan yang melanda kawasan pertanian semakin sering terjadi dan cakupan wilayah yang terkena cenderung semakin luas. Kondisi seperti itu dalam waktu panjang dan skala yang lebih luas dapat beimplikasi pada produksi pertanian dan kesejahteraan petani.

Food And Agriculture Organization (FAO) memperkirakan bahwa meskipun beberapa negara belahan bumi utara diuntungkan akibat perubahan iklim, tapi sebagian besar negara di dunia, terutama negara berkembang di wilayah tropis, diperkirakan akan menghadapi tantangan yang lebih berat untuk mencukupi kebutuhan pangannya. Keadaan ini berpotensi melemahkan motivasi petani untuk mengembangakn usahatani, bahkan mengancam ketahanan pangan jika tidak diantisipasi dengan baik.

2.2. Asuransi

12 lazim disebut sebagai asuransi. Asuransi dapat dikatakan pula sebagai mekanisme pembagian risiko secara sistematis.

2.2.1. Lembaga Asuransi dan Hukum Asuransi di Indonesia

Hartono (1985) menjelaskan bahwa lembaga asuransi sudah dikenal sejak manusia mulai menyadari adanya kemungkinan penanggulangan risiko-risiko yang sekiranya mungkin terjadi. Penanggulangan risiko yang dimaksud antara lain dapat dengan diperalihkan kepada pihak lain yang bersedia dengan syarat-syarat tertentu. Hal tersebut tidak lain merupakan fungsi utama lembaga asuransi sebagai sebuah lembaga pelimpah risiko yang mengurangi keraguan atau rasa tidak pasti.

Lembaga asuransi sebagai salah satu lembaga non-bank juga memegang peranan yang cukup penting dalam kelancaran aktivitas dan hubungan perdagangan, baik lokal maupun international. Lembaga asuransi berposisi sebagai penyerap dan penghimpun dana keuangan dari masyarakat melalui pembayaran sejumlah uang (premi). Uang yang terkumpul digunakan untuk membayar klaim yang ada dan dapat pula dimanfaatkan untuk berbagai keperluan sektor perekonomian lainnya. Lembaga asuransi merupakan satu mata rantai dari seluruh kegiatan yang terjadi dalam dunia usaha. Untaian mata rantai termaksud dapat digambarkan sebagai berikut :

Sumber: Hartono 1985

Gambar 2. Alur Mata Rantai Kegiatan dalam Dunia Usaha Konsumen

Asuransi

Produsen

Bank Pengangkutan

13 Dari bagan diatas kian tampak pengaruh lembaga asuransi dalam aktivitas perekonomian pada umumnya, karena dia merupakan salah satu stabilitas terhadap kemungkinan kerugian yang timbul. Di Indonesia, keberadaan asuransi diperkuat oleh ketentuan hukum positif yang berlaku dalam Kitab Undang-Undang Hukum Dagang (KUHD). Prakoso dan Murtika (2004) menjelaskan Pasal 246 KUHD yang menyebutkan bahwa, “Asuransi atau pertanggungan adalah suatu perjanjian dengan mana seorang penanggung mengikatkan diri kepada seorang tertanggung, dengan menerima suatu premi, untuk memberikan penggantian kepadanya karena suatu kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan, yang mungkin akan diderita karena sutau peristiwa yang tak tertentu.” Dari pengertian Pasal 246 KUHD tersebut, dapat disimpulkan

adanya tiga unsur dalam asuransi:

1. Pihak tertanggung yang mempunyai kewajiban membayar uang premi kepada pihak penanggung, sekaligus atau dengan berangsur-angsur;

2. Pihak penanggung mempunyai kewajiban untuk membayar sejumlah uang kepada pihak tertanggung, sekaligus atau berangsur-angsur apabila maksud unsur ketiga berhasil;

3. Suatu kejadian yang semula belum jelas akan terjadi.

14 yang terjadi karena adanya unsur-unsur khilaf, penipuan, atau paksaan akan menyebabkan perjanjian yang tidak sempurna, batal dalam hukum atau paling tidak dapat dimintakan batal.

2.2.2. Asuransi Pertanian

Hartono (1985) memaparkan keberadaan asuransi pertanian di Indonesia diperkuat dengan hukum positif yaitu KUHD Pasal 247 menyebutkan tentang lima macam asuransi:

1. Asuransi terhadap kebakaran;

2. Asuransi terhadap bahaya hasil-hasil pertanian; 3. Asuransi terhadap kematian orang (asuransi jiwa); 4. Asuransi terhadap bahaya di laut dan perbudakan;

5. Asuransi terhadap bahaya dalam pengangkutan di darat dan di sungai.

Petani yang kebanyakan merupakan pengusaha ekonomi menengah ke bawah memerlukan suatu sistem proteksi atau pun jaminan yang pasti guna melindungi pendapatan mereka. Pasaribu et al. (2010) menjelaskan bahwa asuransi bukan hanya mencakup perlindungan terhadap fluktuasi harga, tetapi secara khusus juga mencakup pembagian risiko karena kekeringan, banjir, dan serangan Organisme Pengganggu Tanaman (OPT), serta faktor eksternal lainnya, seperti bencana longsor, gempa bumi, masalah politik, dan lain-lain. Dengan demikian, asuransi pertanian diharapkan dapat menjaga proses produksi dan menjaga petani terus bekerja pada lahan usahataninya.

2.3. Tinjauan Hasil Penelitian Sebelumnya

15 2008. Nurmanaf et al. mengadakan penelitian tentang analisis kelayakan dan perspektif pengembangan asuransi pertanian. Penelitian tersebut menghasilkan sejumlah informasi tentang rumusan atau skim asuransi asuransi pertanian untuk komoditas utama. Penelitian tersebut juga menghasilkan rekomendasi kebijakan yang dapat digunakan untuk pengembangan asuransi pertanian.

Penelitian yang dilakukan Pasaribu et al. adalah pengembangan asuransi khusus untuk usahatani padi untuk menanggulangi risiko kerugian 75% akibat banjir, kekeringan, dan hama penyakit. Hasil dari penelitian Pasaribu et al. adalah terlaksananya sosialisasi, koordinasi, dan advokasi sistem asuransi usahatani padi ke berbagai stakeholder; tersusunnya pedoman pelaksanaan asuransi padi yang dapat dilihat pada Lampiran 1; terlaksananya pilot project asuransi pertanian, dan terbentuknya strategi serta langkah-langkah operasional pelaksanaan sistem asuransi pertanian. Dari penelitian ini diketahui juga bahwa telah dilakukan beberapa kali uji coba asuransi pertanian oleh Pusat Pembiayaan Pertanian, Depertemen Pertanian. Uji coba tersebut berjalan dengan baik, sehingga mendorong untuk dilakukannya kajian lebih lanjut.

16 gagal panen, karena adanya jaminan keamanan finansial. Kelompok petani yang tidak mengajukan pinjaman lebih memilih untuk menggadaikan rumah, perhiasan, atau aset lainnya; meminjam uang dari lembaga keuangan, saudara, atau teman; dan menjual hewan ternak atau aset lainnya.

2.3.1. Skim Asuransi Pertanian dari PSEKP

Nurmanaf et al. (2007) memaparkan suatu sistem pertanian formal dapat dikembangkan jika kondisi derajat pertama dan kedua berikut dapat terpenuhi. Kondisi derajat pertama adalah terpenuhinya prasyarat pokok yang dibutuhkan dalam desain model umum skim asuransi pertanian. Sejauhmana hal ini dapat dipenuhi dapat dikaji melalui beberapa kegiatan penelitian ataupun kajian empiris. Kondisi derajat kedua adalah adanya kompatibilitas model tersebut dengan kondisi sosial budaya masyarakat terutama dalam proses inovasi dan adaptasi kelembagaan.

Desain skim asuransi pertanian sangat membutuhkan pemahaman yang komprehensif tentang situasi pertanian, faktor-faktor sosial ekonomi, dan infrastruktur administrasi. Dalam konteks ini ada tiga aspek yang harus dipenuhi dengan baik:

1. Landasan dasar struktur asuransi pertanian mencakup empat hal:

a. Derajat kelengkapan (degree of comprehensiveness: perils to be covered), dalam arti risiko apa saja yang akan diasuransikan, apa yang dicakup, dan bagaimana sifatnya, apakah tunggal atau majemuk;

b. Sektor publik atau privat; c. Pendekatan individu atau area;

17 2. Unsur-unsur kunci yang membentuk suprastruktur skim asuransi pertanian, karena menentukan efektivitas viabilitas operasional dan keberlanjutan suatu sistem asuransi pertanian. Himpunan unsur-unsur kunci tersebut mencakup sembilan hal:

a. Petani sasaran menurut kategorinya menurut skala pengusahaan, partisipasinya dalam lembaga perkreditan, dan status garapan;

b. Cakupan komoditas usahatani, semua ataukah komoditas tertentu; c. Cakupan asuransi nilai jaminan dan penentuan kerugian;

d. Nilai premi dan prosedur pengumpulan; e. Mekanisme penyesuaian kerugian; f. Struktur organisasi;

g. Skim pendanaan;

h. Susunan penjaminan ulang; i. Komunikasi dengan petani.

3. Prasyarat esensial yang dianggap paling penting terutama dari sudut pandang pelaksanaan. Prasyarat esensial terdiri dari empat hal:

a. Ketersediaan data-base yang memadai; b. Ketersediaan personal yang terlatih; c. Pemantauan (monitoring) dan evaluasi;

d. Arus informasi teknologi dan berbagai gagasan untuk penyempurnaan.

2.3.1.1. Pengaruh Asuransi Pertanian pada Pendapatan Petani

18 1. Untuk menstabilkan pendapatan petani melalui pengurangan tingkat kerugian

yang dialami petani karena kehilangan hasil;

2. Untuk merangsang petani mengadopsi teknologi usahatani yang dapat meningkatkan produksi dan efisiensi penggunaan sumberdaya;

3. Untuk mengurangi risiko yang dihadapi lembaga perkreditan pertanian dan memperbaiki akses petani terhadap lembaga perkreditan.

Asuransi pertanian sebagai lembaga pengalih risiko akan memberi ketenangan kepada petani dalam melakukan produksi dan pemasaran hasil. Kelancaran aktivitas-aktivitas tersebut sangat berpengaruh pada pendapatan petani. Penjualan hasil produksi akan menghasilkan sejumlah penerimaan yang setelah dikurangi biaya usahatani akan diperoleh pendapatan yang digunakan untuk biaya hidup petani dan keluarganya. Kemampuan petani dalam memenuhi kebutuhan keluargannya dapat dijadikan indikator kesejahteraan petani. Ada banyak faktor yang mempengaruhi biaya usahatani dan pendapatan petani. Suratiyah (2009) secara garis besar membagi faktor-faktor dua tersebut:

Sumber: Suratiyah 2009

Gambar 3. Faktor Internal dan Eksternal Usahatani Faktor Internal:

1. Umur Petani

2. Pendidikan, pengetahuan,

pengalaman, dan keterampilan

3. Jumlah tenaga kerja dalam keluarga

19 Berdasarkan Gambar 3 diketahui bahwa salah satu faktor penentu keberlangsungan usahatani ialah modal. Modal berhubungan dengan peran petani dalam mengelola usahataninya. Penggunaan faktor produksi pertanian tergantung dari modal yang ada. Penggunaan faktor produksi yang tidak sesuai dengan ketentuan dapat menyebabkan produktivitas dan pendapatan yang rendah.

Oleh karena itu, ketersediaan modal menjadi syarat mutlak dalam suatu usahatani. Asuransi merupakan salah satu skim pendanaan yang ditawarkan untuk membagi risiko kegagalan panen dengan menjamin pendapatan petani dan ketersediaan produk. Asuransi pertanian diharapkan dapat membantu petani dalam menjaga persediaan modal, sehingga kegiatan usahatani pada musim selanjutnya dapat berjalan.

2.3.2. Uji Coba Asuransi Pertanian

Pasaribu et al. (2010) mencatat sejak awal tahun 2008 Pusat Pembiayaan Pertanian, Departemen Pertanian, telah melaksanaakan kegiatan uji coba asuransi pertanian untuk usahatani padi dan peternakan di beberapa lokasi. Kegiatan ini dilatarbelakangi untuk membantu petani menanggung risiko yang muncul karena perubahan pergeseran musim dan kehilangan hasil pertanian atau peternakan. Kegiatan uji coba asuransi tersebut dilakukan untuk dua komoditas pertanian, yaitu usahatani padi dan ternak sapi. Sumber pendanaan untuk membayar premi asuransi dari kegiatan uji coba itu terdiri dari dua macam, yaitu dari petani dan subsidi pemerintah, serta dari perusahaan swasta yang bekerjasama dengan petani. 2.3.2.1. Pembiayaan Premi Asuransi Pertanian dari Subsidi Pemerintah

20 600 petani. Premi yang harus dibayar adalah 3.5% dari biaya produksi/ha/musim yang pada saat ini ditanggung oleh Pusat Pembiayaan Pertanian mengingat kegiatan ini sebagai uji coba. Kegiatan ini dilaksanakan di Kabupaten Semarang (Jawa Tengah). Sementara itu, nilai klaim adalah sebesar nilai input (benih, pupuk, obat-obatan, dan biaya tenaga kerja). Lembaga asuransi swasta berpartisipasi dalam pelaksanaan kegiatan ini.

Uji coba asuransi pada ternak sapi dilakukan dengan menanggung sapi yang mati karena sakit, hilang, atau dicuri untuk 49 ekor jenis Brahman Cross milik 49 peternak. Nilai pertanggungan total sebesar Rp 600 juta dan dilaksanakan di Kabupaten Cirebon, Jawa Barat. Selain itu, sebanyak 97 ekor sapi lainnya (juga jenis Brahman Cross) ditanggung sebesar Rp 1 118 milyar milik 97 peternak di Kabupaten Boyolali, Jawa Tengah. Besarnya premi yang harus dibayarkan oleh Pusat Pembiayaan Pertanian adalah 3.5% dari nilai pembelian ternak/tahun. Nilai klaim adalah sebesar nilai pembelian ternak induk. Lembaga asuransi swasta juga terlibat di dalam kegiatan ini.

2.3.2.2. Pembiayaan Premi Asuransi Pertanian dari Swasta

21 2.3.3. Pembiayaan Premi Asuransi di India

Salah satu proyek rintisan asuransi pertanian di India diberi nama NAIS (The National Agriculture Insurance Scheme). Proyek tersebut merupakan pengembangan dari skema asuransi pertanian yang telah diuji coba pada tahun-tahun sebelumnya. Proyek penelitian ini dilaksanakan di Andhara Pradesh pada tahun 2005-2006. Keikutsertaan petani pada asuransi pertanian saat itu merupakan syarat yang diberikan oleh bank. Hal ini dilakukan sebagai pengamanan terhadap pinjaman yang diberikan. Sumber pembiayaan premi asuransi yang dibayarkan petani secara tidak langsung berasal dari pinjaman tersebut. Para petani menyambut baik adanya program ini, karena adanya bantuan finansial sekaligus jaminan keamanan finansial.

2.4. Kebaruan Penelitian

Nurmanaf et al. (2007) menjelaskan bahwa asuransi pertanian tidak dapat diterapkan pada semua komoditas dan mencakup keseluruhan risiko usahatani. Hal ini terkait dengan kesulitan dalam pengamanan data aktuaria ataupun potensi kebangkrutan lembaga asuransi akibat nilai pertanggungan yang tinggi. Oleh karena itu, pengembangan asuransi pertanian diprioritaskan pada usahatani strategis yang pada umumnya adalah usahatani tanaman bahan pangan pokok ataupun produk pertanian komersial.

III. KERANGKA PEMIKIRAN 3.1. Kerangka Pemikiran Teoritis

Kerangka pemikiran teoritis menggambarkan pendekatan dalam memecahkan masalah penelitian. Kerangka pemikiran teoritis penelitian ini menggambarkan keterkaitan antar teori-teori yang digunakan dengan keadaan di lapang dalam rangka menjawab tujuan-tujuan penelitian. Teori-teori yang menjadi landasan penelitian ini antara lain terkait dengan ketidakpastian dan risiko dalam sektor pertanian; upaya perlindungan dan strategi mitigasi risiko; serta efek asuransi pertanian terhadap pendapatan petani.

3.1.1. Ketidakpastian dan Risiko dalam Sektor Pertanian

Risiko dan ketidakpastian merupakan dua hal yang saling berkaitan, dimana setiap ketidakpastian mengandung risiko yang akan dihadapi pasca diambilnya keputusan. Soedjana (2007) mengartikan ketidakpastian sebagai suatu situasi pada suatu keadaan atau kejadian di masa mendatang yang tidak dapat diduga secara pasti. Adapun istilah risiko diartikan sebagai peluang terjadinya suatu kejadian buruk akibat suatu tindakan.

23 Peningkatan laju degradasi lingkungan dan perubahan iklim global menyebabkan naiknya risiko dan ketidakpastian dalam sektor pertanian. Hal ini terlihat dengan semakin meningkatnya harga-harga produk pertanian sebagai efek turunnya produksi akibat perubahan cuaca. Namun sayangnya, kondisi kenaikan harga tersebut tidak berpengaruh banyak terhadap pendapatan petani. Perubahan penerimaan yang diterima petani dari waktu ke waktu terkadang lebih kecil dari perubahan biaya yang harus dikeluarkan. Efek selanjutnya dari kondisi tersebut ialah hilangnya kesempatan bagi petani untuk memperoleh pendapatan yang lebih besar yang diduga karena tidak adanya upaya perlindungan yang sistematis dari pemerintah, seperti asuransi pertanian.

3.1.2. Upaya Perlindungan dan Strategi Mitigasi Risiko

Perlindungan terhadap sektor pertanian merupakan suatu keharusan mengingat kapasitas pertanian sebagai leading sektor di Indonesia. Tercatat lebih dari 50% penduduk Indonesia menggantungkan hidupnya di sektor ini. Sektor pertanian juga menyediakan 48 juta lapangan pekerjaan untuk memproduksi bahan pangan maupun bahan baku industri3. Upaya tersebut penting guna meminimalkan kerugian yang terjadi akibat faktor-faktor yang menyebabkan hasil panen buruk yang berada di luar kemampuan petani untuk mencegahnya.

24 pinjaman atau kredit pertanian; dan keterlibatkan pihak swasta dengan menanggung premi dengan imbalan penjualan hasil ke perusahaan tersebut.

Yamaguchi (1987) memaparkan bahwa asuransi pertanian memiliki beberapa manfaat3:

1. Asuransi pertanian akan melindungi petani dari kerugian secara finansial karena kegagalan panen melalui fungsi tanggungan kerugian;

2. Asuransi pertanian akan meningkatkan posisi tawar petani terhadap kredit pertanian. Hal ini karena asuransi pertanian menjamin perlindungan dari kegagalan panen, maka petani peserta asuransi mendapat rasio kredit yang lebih baik jika asuransi termasuk didalamnya;

3. Skim asuransi pertanian disamping meningkatkan stabilitas pendapatan petani dengan menanggung kerugian mereka akibat dampak bencana alam, juga merupakan kebijakan yang positif dalam meningkatkan produktivitas dengan pengendalian hama dan pemberantasan penyakit;

4. Asuransi pertanian memberikan kontribusi terhadap stabilitas ekonomi yang lebih baik dengan upaya produksi pertanian yang berkelanjutan.

3.1.2.1. Model Asuransi Pertanian untuk Usahatani Padi dari PSEKP

Suatu model asuransi yang baik adalah yang telah melalui tahapan uji coba pelaksanaan. Hal tersebut penting guna mengukur bisa atau tidaknya model asuransi untuk dioperasikan (workable or not workable). Uji coba asuransi sebaiknya didasarkan atas kondisi usahatani, khususnya luas areal garapan, kesediaan petani, mekanisme yang disepakati, dan keterlibatan lembaga terkait.

3

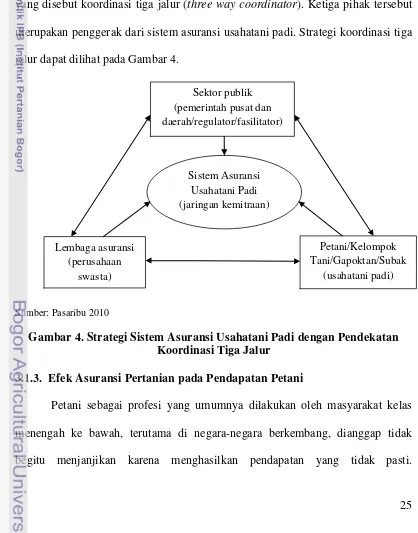

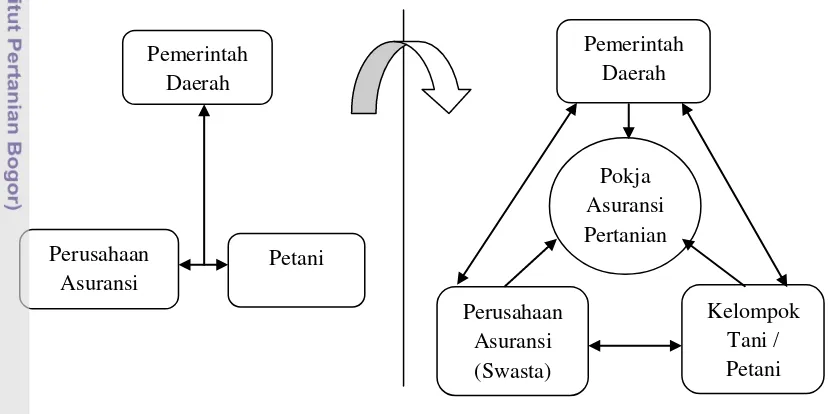

25 Keterlibatan PSEKP dalam penyusunan model asuransi usahatani padi yang akan di uji coba menjadi sebuah keharusan, mengingat PSEKP merupakan instansi pemerintah yang membidangi kajian tentang pertanian. Model asuransi usahatani padi dari PSEKP menggunakan pendekatan terhadap pemerintah daerah dan lembaga asuransi sebagai penanggung klaim. Ketiga pelaku sistem asuransi ini (pemerintah sebagai regulator dan fasilitator, perusahaan asuransi, dan petani termasuk pendamping lapangan) diharapkan dapat berinteraksi dalam satu konsep yang disebut koordinasi tiga jalur (three way coordinator). Ketiga pihak tersebut merupakan penggerak dari sistem asuransi usahatani padi. Strategi koordinasi tiga jalur dapat dilihat pada Gambar 4.

Sumber: Pasaribu 2010

Gambar 4. Strategi Sistem Asuransi Usahatani Padi dengan Pendekatan Koordinasi Tiga Jalur

3.1.3. Efek Asuransi Pertanian pada Pendapatan Petani

Petani sebagai profesi yang umumnya dilakukan oleh masyarakat kelas menengah ke bawah, terutama di negara-negara berkembang, dianggap tidak begitu menjanjikan karena menghasilkan pendapatan yang tidak pasti.

Sektor publik (pemerintah pusat dan daerah/regulator/fasilitator)

Lembaga asuransi (perusahaan

swasta)

Petani/Kelompok Tani/Gapoktan/Subak

(usahatani padi) Sistem Asuransi

26 Ketidakpastian pendapatan selain disebabkan oleh ketidakpastian produksi, disebabkan pula oleh fluktuasi harga komoditas di pasar. Menteri Pertanian Suswono mengatakan, petani sebagai komponen atau masyarakat yang memberikan sumbangsih besar dalam ketahanan pangan sudah seharusnya jika kehidupan, khususnya kesejahteraan mereka mendapatkan perhatian4. Perlindungan terhadap petani diperlukan terutama ketika petani sedang ditimpa kesulitan, sehingga petani dapat melangsungkan usahataninya.

Upaya pemerintah dalam mewujudkan usaha perlindungan petani tersebut adalah dengan menggarap Undang-undang Perlindungan Petani4. Undang-undang tersebut diharapkan dapat menjadi payung hukum kegiatan pengalihan risiko pertanian seperti jaminan asuransi guna peningkatan kesejahteraan petani. Upaya perlindungan tersebut juga diharapkan dapat memotivasi petani untuk meningkatkan efisiensi kerja, sehingga skala usahanya pun meningkat. Skala usaha menjadi penting karena tidak dapat dipungkiri bahwa asuransi sebagai suatu bisnis sangat bergantung pada rasio cost benefit atas usaha petani. Program asuransi tidak akan dilaksanakan sekiranya tidak cukup efektif dalam menanggung risiko suatu usaha tani.

Namun demikian, para petani dan pengusaha pertanian tidak perlu khawatir. Asuransi pertanian pada hakikatnya hadir bertujuan untuk memberikan proteksi atau pembagian risiko gagal panen akibat hama, penyakit, atau pun bencana alam, dimana semua pihak yang terlibat dalam asuransi pertanian tersebut dapat diuntungkan, bahkan sampai pada upaya perbaikan situasi ekonomi. Selain

4

Yahoo. 2010. Pemerintah Menyiapkan Undang-undang Perlindungan Petani.

27 itu, berbagai pilot project asuransi pertanian telah diterapkan oleh Departemen Pertanian dan terbukti cukup berhasil dalam memberi proteksi kepada petani.

3.2. Kerangka Pemikiran Operasional

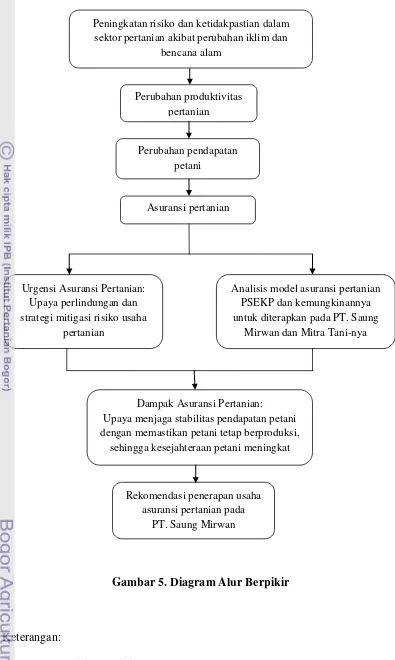

Dampak perubahan iklim berupa perubahan pergeseran musim dan serangan hama penyakit meningkatkan risiko pada sektor pertanian. Risiko tersebut diidentifikasi melalui perubahan produksi yang dialami petani mitra. Keadaan ini berakibat pada kemungkinan penurunan pendapatan, bahkan kehilangan modal usaha petani yang pada akhirnya menurunkan tingkat kesejahteraan petani. Diperlukan upaya perlindungan dan startegi mitigasi risiko guna menjaga kestabilan pendapatan maupun kesejahteraan petani.

28 Gambar 5. Diagram Alur Berpikir

Keterangan:

= Analisis penelitian

Peningkatan risiko dan ketidakpastian dalam sektor pertanian akibat perubahan iklim dan

bencana alam

Perubahan pendapatan petani

Urgensi Asuransi Pertanian: Upaya perlindungan dan strategi mitigasi risiko usaha

pertanian

Perubahan produktivitas pertanian

Asuransi pertanian

Analisis model asuransi pertanian PSEKP dan kemungkinannya untuk diterapkan pada PT. Saung

Mirwan dan Mitra Tani-nya

Dampak Asuransi Pertanian: Upaya menjaga stabilitas pendapatan petani dengan memastikan petani tetap berproduksi,

sehingga kesejahteraan petani meningkat

Rekomendasi penerapan usaha asuransi pertanian pada

IV. METODE PENELITIAN 4.1. Tempat dan Waktu Penelitian

Penelitian ini merupakan analisis dari penerapan asuransi pertanian sebagai bentuk adaptasi pada risiko perubahan iklim dan sarana meningkatkan kesejahteraan petani. Pengambilan data primer dan sekunder dilakukan di PT. Saung Mirwan yang terletak di Desa Sukamanah, Kecamatan Megamendung, Kabupaten Bogor dan mitra taninya yang tersebar di Kecamatan Ciawi, Megamendung, dan Cipanas. PT. Saung Mirwan dipilih sebagai tempat penelitian karena terdapat risiko usaha, baik pada perusahaan maupun pada petani mitranya.

Komoditas yang diteliti adalah usahatani kedelai Jepang (edamame) pada dua musim tanam. Musim tanam satu atau basis berlangsung pada triwulan IV 2011 dan musim tanam dua berlangsung pada triwulan I 2012. Risiko usaha pada petani mitra dan perusahaan saling terkait karena stok produk didapat dari petani mitra. Penelitian dilakukan pada bulan Februari 2012 sampai Februari 2013 yang terdiri dari survey lokasi penelitian, penyusunan proposal penelitian, pengumpulan data, dan penyusunan skripsi.

4.2. Jenis dan Sumber Data

30 ini adalah jumlah order dan kirim edamame, sistem penjualan perusahaan, dan pola kemitraan. Data-data tersebut diperoleh dari PT. Saung Mirwan.

4.3. Metode Pengambilan Contoh

Penelitian ini menggunakan teknik pengambilan contoh berupa purposive sampling. Nasution (2003) menjelaskan purposive sampling dilakukan dengan mengambil sampel atau responden yang relevan dengan desain penelitian. Sampel yang diambil tersebut diusahakan dapat memenuhi karakteristik esensial dari populasi, sehingga dianggap dapat cukup mewakili populasi. Ukuran sampel dalam penelitian ini diambil sebanyak tiga puluh responden yang tersebar di Kecamatan Ciawi, Megamendung, dan Cipanas. Jumlah responden tersebut dianggap telah mewakili keragaman populasi responden.

Wawancara pada staf PT. Saung Mirwan dilakukan dengan teknik snowball sampling. Satori dan Komariah (2011) memaparkan snowball sampling dilakukan dengan mengambil sampel atau informan secara berantai. Melalui teknik ini, informan yang relevan diwawancarai kemudian diminta untuk menyebutkan informan kunci lainnya. Ukuran sampel yang diwawancarai sebanyak lima orang. Wawancara dilakukan berdasarkan kuesioner yang telah disiapkan sebagai panduan.

4.4. Metode Pengolahan dan Prosedur Analisis Data

31 usahatani responden, dan penilaian persepsi responden dan informan pada model asuransi pertanian. Analisis kualitatif atau deskriptif dilakukan dengan mengintepretasikan dan membahas data kuantitatif yang telah diolah, serta studi literatur tentang pentingnya asuransi pertanian dan model asuransi pertanian yang dapat diterapkan di PT. Saung Mirwan dan mitra taninya. Prosedur beserta metode analisis data dapat dilihat pada Tabel 3.

Tabel 3. Matriks Metode Analisis Data Penelitian

No. Tujuan Penelitian Sumber Data Metode Analisis Data

1. Menganalisis urgensi

Data sekunder Analisis deskriptif melalui

studi literatur

Analisis urgensi asuransi pertanian dilakukan untuk mengetahui seberapa penting keberadaan asuransi bagi PT. Saung Mirwan dan mitra taninya. Analisis urgensi asuransi pertanian pada PT. Saung Mirwan dilakukan dengan mengidentifikasi risiko yang dihadapi perusahaan dan dampak yang mungkin terjadi akibat risiko tersebut. Analisis urgensi asuransi pertanian bagi mitra tani perusahaan dilakukan dengan melihat tingkat kebutuhan mereka pada asuransi pertanian yang ditinjau dari persepsi mereka pada perubahan produktivitas.

32 perubahan produktivitas, perubahan produktivitas yang terjadi pada petani mitra, faktor-faktor perubahan produktivitas, dan cara penanggulangannya. Perubahan produktivitas pada petani mitra dilihat dari hasil panen mereka pada musim tanam satu dan musim tanam dua. Besarnya perubahan produksitivitas akan menentukan kebutuhan petani mitra pada asuransi pertanian. Petani mitra yang mengalami penurunan produksi, terlebih yang mengalami gagal panen, diperkirakan membutuhkan asuransi pertanian untuk membantu mereka berproduksi kembali pada musim selanjutnya.

Gagal panen merupakan kondisi tidak dapat dipanennya 75% atau lebih komoditas pertanian yang ditanam karena faktor tertentu. Faktor yang dikaji dalam penelitian ini adalah pergeseran perubahan musim dan serangan hama penyakit. Penetapan persentase kegagalan panen didasarkan pada jumlah hasil panen yang tidak dapat menghasilkan penerimaan untuk berproduksi kembali pada musim selanjutnya atau penerimaan hasil panen hanya cukup untuk biaya hidup petani dan keluarganya5.

4.4.2. Analisis Model Asuransi Pertanian PSEKP

Analisis model asuransi pertanian PSEKP dilakukan untuk mengetahui kelebihan dan kekurangan dari model asuransi tersebut. Analisis juga dilakukan guna melihat kemungkinan penerapan model asuransi pertanian PSEKP yang lebih luas, khususnya pada PT. Saung Mirwan dan mitra taninya.

Analisis dilakukan dengan mengadakan studi literatur tentang konsep asuransi pertanian dari PSEKP yang pada awalnya dibuat untuk komoditas padi.

5

33 Konsep asuransi pertanian untuk berbagai komoditas pada dasarnya serupa, terlebih pada tanaman pangan. Sebagai penciri asuransi komoditas pertanian terletak pada hasil kajian situasi pertanian; faktor-faktor sosial ekonomi; dan infrastruktur administrasi di masing-masing wilayah yang akan diasuransikan. Hasil dari kajian tersebut tidak mengubah ketentuan konsep asuransi secara umum, namun akan menjadi tambahan informasi untuk pelaksanaan asuransi di wilayah tersebut.

Misalnya, diketahui bahwa organisme pengganggu tanaman padi di wilayah A dan organisme pengganggu tanaman kedelai di wilayah B berbeda, maka daftar pertangunggan risiko untuk padi dan kedelai tersebut akan berbeda tergantung hama yang menyerang di masing-masing wilayah. Oleh karena itu, hasil dari analisis asuransi pertanian PSEKP diharapkan dapat menghasilkan modifikasi model asuransi pertanian, terutama untuk komoditas edamame, sehingga perlindungan risiko yang dihadapi oleh PT. Saung Mirwan dan mitra taninya dapat terpenuhi.

4.4.3. Analisis Dampak Asuransi pada Pendapatan Petani Mitra

34 Variabel asuransi pertanian dimasukkan untuk mengetahui manfaatnya, terutama ketika terjadi gagal panen. Pada perhitungan tersebut diasumsikan semua responden mengikuti program asuransi pertanian. Soekartawi (1995) menjelaskan perhitungan pendapatan usahatani dapat dilakukan menggunakan rumus berikut:

Keterangan:

Pd = Pendapatan usaha tani (Rp) TR = Penerimaan total (Rp) TC = Biaya total (Rp)

Penerimaan total merupakan hasil penjual produk yang dihasilkan. Penerimaan total dapat dirumuskan sebagai berikut:

Keterangan:

TR = Penerimaan total (Rp) Y = Produk yang dihasilkan (Kg) P = Harga jual produk (Rp)

Biaya total merupakan seluruh pengeluaran yang digunakan untuk kegiatan usahatani. Biaya total terdiri dari biaya tetap dan biaya tidak tetap atau biaya variabel. Biaya tetap dalam usahatani adalah biaya guna atau sewa lahan, sedangkan biaya variabel adalah biaya produksi yang meliputi biaya benih, pupuk, pestisida, tenaga kerja, penyusutan, transportasi, dan irigasi. Biaya total dapat dirumuskan sebagai berikut:

Keterangan: Pd = TR - TC

TR = Y x P

35 TC = Biaya total (Rp)

FC = Biaya tetap (Rp) VC = Biaya variabel (Rp)

Perbedaan perhitungan pendapatan usahatani tanpa variabel asuransi dan dengan variabel asuransi terdapat pada total biaya produksi yang dikeluarkan (TC). Pada perhitungan pendapatan usahatani dengan variabel asuransi pertanian ditambahkan sejumlah premi asuransi sebagai kewajiban yang harus dibayar petani mitra. Nilai premi tersebut dapat didasarkan pada rumus berikut6:

Pendapatan petani mitra saat variabel asuransi pertanian tidak dimasukkan diperkirakan akan lebih besar daripada pendapatan petani mitra saat variabel asuransi pertanian dimasukkan dengan asumsi cateris paribus. Namun, saat terjadi gagal panen diperkirakan pendapatan petani mitra tanpa variabel asuransi pertanian diperkirakan akan defisit, sedangkan pendapatan petani mitra dengan variabel asuransi pertanian akan balance karena adanya tambahan klaim asuransi, asumsi cateris paribus. Dengan demikian, manfaat asuransi sebagai instrumen pembagi risiko dapat terlihat.

6

Asuransi Mitsui. 2010. Petunjuk Pembiayaan. http://www.kreditotomotif.comindex/phpoption=

com/content&view=article&id=21joomla/facts&catid=30asuransi-lainnya diakses pada 5

September 2012

V. GAMBARAN UMUM LOKASI PENELITIAN 5.1. Gambaran Umum PT. Saung Mirwan

PT. Saung Mirwan merupakan perusahaan yang bergerak di bidang agribisnis, tepatnya sebagai produsen dan trading company di bidang sayuran dan bunga. PT. Saung Mirwan berdiri sejak tahun 1984 dan masih berjalan dengan baik hingga saat ini. PT. Saung Mirwan terletak di Kampung Pasir Muncang, Desa Sukamanah, Kecamatan Megamendung, Kabupaten Bogor, Jawa Barat. Lokasi ini berada pada ketinggian 670 m di atas permukaan laut dengan rata-rata curah hujan lebih dari 200 mm per tahun. Kondisi tersebut menyebabkan tingkat kesuburan tanah di Desa Sukamanah tinggi, sehingga cocok ditanami berbagai macam sayuran dan bunga.

PT. Saung Mirwan memiliki total tanah seluas kurang lebih 10.5 ha dimana 3 ha adalah bangunan greenhouse, 2 ha wilayah lahan terbuka, dan 5.5 ha merupakan bangunan kantor, gudang, sarana olahraga, tempat ibadah, tempat pengemasan, bengkel, koperasi, dan asrama karyawan. Kegiatan PT. Saung Mirwan yang berlangsung di Desa Sukamanah antara lain kegiatan produksi, pengemasan, penjualan, dan administarasi. Kegiatan produksi yang dilakukan PT. Saung Mirwan dilakukan diatas lahan terbuka dan didalam greenhouse. Berbeda dengan budidaya diatas lahan, budidaya didalam greenhouse menggunakan sistem irigasi tetes guna menghindari pertumbuhan hama dan penyakit tanaman. Cara tersebut terbukti efektif karena dapat menghasilkan sayuran dan bunga dengan kualitas baik.

37 komoditas yang ada di PT. Saung Mirwan antara lain tomat, cabe Jepang (shisito), ketimun Jepang (kyuuri), lectus, caysin, kacang edamame, okra, dan krisan pot. PT. Saung Mirwan menjual produk sayuran dengan dua cara, yakni retail dan fresh cut, sedangkan untuk produk bunga krisan kini hanya dijual dalam bentuk stek batang dan bunga pot.

5.1.1. Sistem Penjualan PT. Saung Mirwan

Sayuran dan bunga yang diproduksi PT. Saung Mirwan dipasarkan melalui dua cara, yakni direct dan undirect selling. Direct selling adalah promosi langsung ke pelanggan, jadi perusahaan yang langsung menawarkan produk ke pelanggan, sedangkan undirect selling adalah order produk dari pelanggan, yaitu pelanggan yang ingin memesan produk-produk perusahaan tanpa ada promosi langsung sebelumnya. Biasanya pelanggan seperti ini mendapat rekomendasi dari pelanggan lain yang telah menjadi customer PT. Saung Mirwan terlebih dahulu.

38 Pelanggan yang melakukan order produk dan berniat menjadi pelanggan tetap dapat menghubungi bagian penjualan perusahaan. Kemudian bagian penjualan akan melakukan supervisi kepada calon pelanggan untuk memberikan daftar produk, daftar harga, contoh produk, dan menentukan kesepakatan yang akan dilaksanakan pada saat memulai kerjasama. Kesepakatan tersebut antara lain spesifikasi dan varietas, kemasan, jumlah minimal produk, waktu pengiriman, tempat pengiriman, interval pengiriman, dll. Sistem order yang dapat dipilih pelanggan adalah sistem order tetap (standing order) atau order perhari (daily order). Jika kesepakatan telah disetujui oleh kedua pihak, tahapan selanjutnya adalah penandatanganan kontrak kerjasama. Sistem pembayaran yang digunakan perusahaan adalah jual putus, yakni barang yang dikirim perusahaan masih dapat disortasi ulang oleh pelanggan pada saat barang dikirimkan. Barang yang sesuai dengan kriteria pelanggan yang dibayarkan ke perusahaan7.

Dalam pelaksanaanya, sistem pemasaran produk yang dilakukan PT. Saung Mirwan sering menghadapi risiko. Risiko tersebut antara lain kekurangan supply produk dan pengembalian produk. Kekurangan supply terjadi ketika supply dari petani mitra kurang, karena 95% produk edamame yang dijual perusahaan berasal dari petani mitra. Kondisi ini merupakan masalah besar bagi perusahaan, karena perusahaan akan terkena pinalty, berupa pembayaran ganti rugi, apabila tidak dapat memenuhi jumlah produk yang dipesan oleh customer industries. Pengembalian produk oleh customers umumnya dikarenakan dua hal, yaitu pengembalian produk karena pengiriman berlebih dan pengembalian produk karena rusak. Pengembalian produk karena pengiriman berlebih terjadi ketika ada

7

39 selisih timbang produk di perusahaan dan di customers. Pengembalian karena rusak memiliki penyebab yang bervariasi, antara lain pengemasan yang tidak sempurna; suhu udara yang tidak sesuai saat pengiriman atau di cool box, sehingga produk layu atau menguning; kerusakaan saat distribusi; dll.

Keadaan diatas membuat perusahaan sering kali menghadapi risiko kerugian. Kerugian tersebut diatasi dengan melakukan program tanam, menambah kemitraan, dan menjual murah produk yang dikembalikan ke pengumpul. Namun demikian, program tanam dan petani mitra memiliki risikonya sendiri yang apabila tidak diatasi masih dapat mengakibatkan kekurangan supply. Selain itu, pendapatan yang diperoleh dari penjualan produk reject tetap menimbulkan risiko kerugian bagi perusahaan, karena perusahaan telah mengeluarkan biaya untuk membeli hasil panen petani mitra dengan harga yang tinggi; biaya untuk pengemasan; dan biaya untuk transportasi.

5.2. Gambaran Kemitraan PT. Saung Mirwan

Kemitraan adalah salah satu divisi di dalam struktur organisasai PT. Saung Mirwan yang mempunyai fungsi untuk menghasilkan produk-produk sayuran diluar produksi internal yang dihasilkan divisi produksi8. Sistem kemitraan pada PT. Saung Mirwan terbentuk atas dasar kesadaran manajemen perusahaan akan terbatasnya luas lahan dan jumlah penanaman. Sistem kemitraan dilakukan guna mencapai target permintaan produk dan kontinuitas produksi yang sesuai dengan kebutuhan pasar.

Pimpinan PT. Saung Mirwan berpendapat bahwa pola kemitraan terdapat

8

40 misi membangun keseimbangan ekosistem lingkungan dan mewujudkan kemanfaatan yang sebesar-besarnya bagi pihak-pihak yang berhubungan dengan PT. Saung Mirwan. Implikasi dari manfaat sistem kemitraan ialah tersosialisaikannya pengetahuan bertani yang baik kepada petani mitra perusahaan dan adanya keterkaitan dan hubungan yang tidak terpisahkan antara usaha yang dilakukan PT. Saung Mirwan dengan pengembangan masyarakat, khususnya bidang ekonomi kerakyatan.

Konsep kemitraan yang dibangun PT. Saung Mirwan mensyaratkan hubungan saling percaya, saling memiliki, saling melindungi, dan saling menguntungkan. Indikasi dari konsep tersebut ialah adanya kesejajaran dan sikap saling membantu antara pihak yang bermitra, serta komitmen untuk memenuhi hak dan kewajibannya masing-masing. Kemitraan PT. Saung Mirwan diawali pada tahun 1992 dengan mengajak lima orang petani tradisional di sekitar PT. Saung Mirwan untuk menanam beberapa jenis komoditas di lahan terbuka. Sambutan para petani terhadap pola kemitraan ini sangat baik, sehingga dibentuklah mitra tani.

Mitra tani adalah suatu konsep kemitraan dengan metode inti plasma. Pada konsep kemitraan ini, PT. Saung Mirwan berkedudukan sebagai inti dan para petani mitra sebagai plasma. Kewajiban-kewajiban yang disyaratkan dalam konsep ini:

1. Kewajiban inti:

a. Menyediakan kebutuhan sarana produksi dengan sistem peminjaman; b. Menentukan jenis komoditas yang akan ditanam oleh plasma;

41 d. Memberikan teknologi tentang teknis budidaya dan pengendalian hama

penyakit;

e. Membeli semua hasil produksi dari plasma yang memenuhi standar mutu yang ditentukan oleh inti;

f. Memberikan penyuluhan dan bimbingan, serta pengawasan terhadap plasma dilapangan.

2. Kewajiban plasma:

a. Mengikuti dan melaksanakan program kerja dan teknis budidaya yang diberikan oleh inti;

b. Menjual hasil produksinya kepada inti dengan harga yang telah ditentukan; c. Menyelesaikan pinjaman saprotan dengan jangka waktu maksimal tiga

bulan dari pengambilan sarana produksi.

5.2.1. Teknis Pelaksanaan Kemitraan PT. Saung Mirwan

42 pola kemitraan yang dilaksanakan dengan tetap menekankan konsep kemitraan inti plasma.

Pola kemitraan yang dijalankan PT. Saung Mirwan saat ini adalah dengan menerapkan sistem kontrak pada mitra tani. Petani yang ingin menjadi mitra tani PT. Saung Mirwan dapat mengajukan permintaan dengan menghubungi Penyuluh Pertanian Lapang (PPL) yang berada di bawah divisi kemitraan. Petani dapat pula datang langsung ke perusahaan. Kemudian akan dilakukan survey lokasi lahan tanam. Jika disetujui, petani diminta menyerahkan fotokopi Kartu Tanda Penduduk (KTP) dan mengisi formulir data diri. Setelah itu petani harus menandatangi surat perjanjian yang terkandung aspek-aspek perjanjian. Contoh surat perjanjian disajikan pada Lampiran 2. Surat perjanjian tersebut merupakan bukti kesanggupan kedua belah pihak untuk mematuhi aturan yang telah disepakati bersama.

Pola kemitraan dengan sistem kontrak yang dilaksanakan PT. Saung Mirwan bisa juga disebut sebagai pola kemitraan Kerja Sama Operasional (KOA). Zein (2011) menjelaskan pola KOA menempatkan petani mitra sebagai penyedia lahan pertanian, sarana produksi, dan tenaga kerja, sedangakan PT. Saung Mirwan berperan sebagai pemberi bantuan kepada petani mitranya. Bantuan yang diberikan PT. Saung Mirwan berupa benih tanaman, penyuluhan dan bimbingan teknis, serta jaminan pasar dan harga.

43 yang tidak sesuai standar. Kondisi ini menyebabkan petani mitra harus menanggung risiko kerugian, terlebih ketika gagal panen. Perusahaan tidak dapat membantu banyak jika risiko tersebut terjadi, sebab perusahaan juga memiliki risiko usaha yang harus ditanggungnya.

Sistem pembayaran perusahaan yang membayar hasil panen maksimal empat minggu setelah penerimaan menambah beban pembiayaan petani. Pendapatan petani tersebut juga harus dipotong dengan biaya bibit komoditas yang diambil dari perusahaan. Akibatnya beberapa petani mitra bahkan sampai tidak dapat berproduksi untuk musim selanjutnya. Petani mitra harus mengumpulkan modal kembali dengan menunggu pembayaran hasil panen, meminjam modal, ataupun alih profesi sementara, misalnya dengan menjadi buruh atau pedagang. Namun demikian, perolehan modal seperti itu menimbukan dampak lain, seperti timbulnya hutang atau kurangnya modal yang terkumpul, sehingga petani mitra harus mengurangi skala produksi.

44 tidak perlu melakukan perpanjangan izin. Namun demikian, hal tersebut tidak menutup kesempatan bagi petani tersebut untuk kembali bermitra dengan perusahaan pada masa yang akan datang.

5.3. Karakteristik Responden

Karakteristik responden diperoleh dari hasil wawancara dengan tiga puluh petani mitra PT. Saung Mirwan yang tersebar di Kecamatan Megamendung dan Ciawi, Kabupaten Bogor. Petani mitra yang diwawancarai merupakan petani yang menanam komoditas kacang edamame. Karakteristik responden mengulas data diri dan kondisi sumberdaya pertanian petani mitra. Informasi data diri responden meliputi jenis kelamin; usia; pendidikan terakhir; dan lama bertani; sedangkan informasi kondisi sumberdaya pertanian terdiri dari status lahan dan luas lahan.

5.3.1. Jenis Kelamin

Petani mitra yang menjadi responden 97% berjenis kelamin pria dan 3% berjenis kelamin wanita. Hal ini dikarenakan kebanyakan usahatani di daerah Kecamatan Megamendung dan Ciawi dilakukan oleh pria. Kondisi tersebut membuat responden pria lebih mudah ditemui di lokasi penelitian. Hanya satu orang responden wanita yang ditemui menjalankan usahatani.

5.3.2. Usia