i

ANALISIS KELAYAKAN USAHA BUDIDAYA

BELIMBING DEWA PADA KONDISI RISIKO

DI KOTA DEPOK

SKRIPSI

ALWIYAH H34070054

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

ii

RINGKASAN

ALWIYAH. Analisis Kelayakan Usaha Budidaya Belimbing Dewa pada Kondisi Risiko di Kota Depok. Skripsi. Departemen Agribisnis, Fakulras Ekonomi dan Manajemen, Institut Pertanian Bogor (Di bawah bimbingan TINTIN SARIANTI).

Komoditas hortikultura (tanaman buah-buahan, sayuran, tanaman hias dan tanaman biofarmaka) menjanjinkan prospek yang besar untuk dikembangkan. Hal ini terkait dengan banyaknya varietas hortikultura yang memiliki nilai ekonomi tinggi apabila dikelola secara tepat. Fungsi utama tanaman hortikultura bukan hanya sebagai bahan pangan tetapi juga terkait dengan kesehatan. Hal ini akan memberikan dampak peningkatan jumlah konsumsi buah yang sangat besar dimasa yang akan datang.

Kota Depok merupakan salah satu kota yang memiliki letak sangat strategis untuk dijadikan sebagai salah satu sentra holtikultura. Buah belimbing adalah salah satu jenis hortikultura (buah) yang diharapkan mampu menjadi salah satu alternatif pemenuhan kebutuhan masyarakat akan vitamin, serta dan mineral. Belimbing Manis Depok dengan varietas Dewa sudah cukup dikenal masyarakat. Dengan warna buah yang kuning kemerahan, buah yang besar dan rasa manis nampaknya cukup banyak diminati pasar. Selain itu, pemerintah Depok sejak tahun 2006 juga telah mencanangkan komoditas belimbing dewa sebagai icon Kota depok.

Pengembangan belimbing di Kota Depok saat ini tidak lagi bersifat ekstensifikasi mengingat keterbatasan lahan, tetapi lebih difokuskan pada pola intensifikasi dengan perbaikan pola produksi melalui SOP. Dalam melakukan investasi di pembudidayaan belimbing Dewa ini,melalui SOP maupun tidak, modal yang diperlukan tidaklah kecil. Sehingga perlu dilihat sejauh mana usaha melalui pengembangan ini layak atau tidak untuk diusahakan atau dilanjutkan pada usaha budidaya belimbing dewa yang telah ada dan selanjutnya dikembangkan menjadi agribisnis perkotaan. Penentuan kelayakan dari suatu usaha dilakukan melalui analisis-analisis lebih mendalam terhadap berbagai aspek yang terkait. Menurut Nurmalina, dkk (2009), terdapat beberapa aspek utama yang harus dianalisa, yaitu aspek : pasar, teknis, manajemen dan hukum, sosial-ekonomibudaya,lingkungan, serta finansial yang dilakukan melalui perhitungan criteria investasi. Usaha budidaya belimbing dewa merupakan salah satu usaha yang rentan terhadap risiko, baik itu risiko harga output serta risiko produksi dari output yang dihasilkan. Risiko ini dapat mempengaruhi kelayakan dari usaha budidaya belimbing dewa, sehingga perlu dimasukkan kedalam perhitungan secara finansial, yakni dengan melakukan analisis skenario.

iii dijalankan dengan baik. Usaha budidaya belimbing dewa di Kota Depok tergabung dalam kelompok tani-kelompok tani yang ada dan telah memiliki legalitas dari pemerintahan setempat. Aspek sosial-ekonomi-budaya dari usaha budiday belimbing dewa memberikan dampak positif dimana usaha ini menguntungkan bagi masyarakat sekitar. Pada aspek lingkungan, usaha budidaya ini juga menunjukkan kelayakan karena dengan adany usaha budidaya belimbing dewa dapat mengurangi pemanasan global dan sebagai penghijauan serta resapan air.

Usaha budidaya belimbing dewa dengan pengembangan melalui SOP di Kota Depok secara finansial layak untuk dijalankan. Hal ini sesuai dengan kriteria kelayakan investasi NPV ≥ 0, IRR ≥ Discount Rate (6,75%) dan Net B/C ≥ 1. Berdasarkan kriteria investasi pada kondisi normal, nilai NPV menunjukkan Rp 694.054.839,45 yang berarti usaha ini memberikan manfaat bersih sebesar Rp 694.054.839,45 selama umur usaha. Sementara nilai IRR 23,97% yang menunjukkan besarnya pengembalian dari penanaman modal untuk investasi sebesar 23,97 dari modal yang diinvestasikan. Net B/C sebesar 2,91 dimana setiap satu satuan biaya yang dikeluarkan akan memberikan manfaat sebesar 2,91 satuan. Waktu pengembalian selama enam tahun sembilan bulan694.054.839,45.

iv

ANALISIS KELAYAKAN USAHA BUDIDAYA

BELIMBING DEWA PADA KONDISI RISIKO

DI KOTA DEPOK

ALWIYAH H34070054

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

v Judul Skripsi : Analisis Kelayakan Usaha Budidaya Belimbing Dewa padaKondisi Risiko di Kota Depok

Nama : Alwiyah NRP : H34070054

Menyetujui, Pembimbing

Tintin Sarianti, SP, MM

NIP. 19750316 200501 2 001

Mengetahui,

Ketua Departemen Agribisnis Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Dr. Ir. Nunung Kusnadi, MS

NIP. 19580908 198403 1 002

vi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “Analisis Kelayakan Usaha Budidaya Belimbing Dewa Pada Kondisi Risiko Di Kota Depok” adalah karya saya sendiri dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan dalam teks dan dicantumkan dalam bentuk daftar pustaka di bagian akhir skripsi ini.

Bogor, Juli 2011

vii

RIWAYAT HIDUP

Penulis dilahirkan pada tanggal 15 November 1989. Penulis adalah anak pertaman dari empat bersaudara dari pasangan Bapak Muchsin Al Masyhur dan Ibunda Aminah Aljufri.

Penulis menyelesaikan pendidikan dasar di SD Islam PB Soedirman, Jakarta Timur pada tahun 2002. Pada tahun yang sama, penulis menempuh pendidikan menengah pertama di SMP Islam PB Soedirman Jakarta Timur pada program akselerasi dan lulus pada tahun 2004. Pendidikan lanjutan menengah atas ditempuh penulis di SMA Islam Al Azhar 1 Jakarta Selatan dan diselesaikan pada tahun 2007.

Penulis diterima pada Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB (USMI) pada tahun 2007. Penulis diterima pada Departemen Agribisnis, Fakultas Ekonomi dan Manajemen dengan sistem mayor minor.

viii

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala rahmat dan karuniaNya sehingga penulis dapat menyelesaikan skripsi yang berjudul “ Analisis Kelayakan Usaha Budidaya Belimbing Dewa pada Kondisi Risiko di Kota Depok”. Penelitian ini bertujuan untuk menganalisis kelayakan usaha budidaya belimbing dewa melalui SOP , baik secara finansial ataupun non finansial.

Namun demikian, sangat disadari masih terdapat kekurangan karena keterbatasan dan kendala yang dihadapi. Untuk itu, saran dan kritik yang membangun kearah penyempurnaan pada skripsi ini sehingga dapat bermanfaat bagi semua pihak.

Bogor, Juli 2011

ix

UCAPAN TERIMAKASIH

Puji syukur penulis panjatkan kepada Allah SWT atas segala berkah dan rahmat-Nya serta jalan dan kemudahan yang diberikan kepada penulis sehingga penulis dapat menyelesaikan skripsi ini. Penyelesaian skripsi ini tidak terlepas dari bimbingan, bantuan, dukungan, serta doa dari berbagai pihak. Oleh karena itu, penulis ingin menyampaikan terima kasih dan penghargaan kepada :

1. Bapak Muchsin Al Masyhur dan Ibu Aminah selaku orang tua penulis atas cinta dan kasih sayang, serta dukungan dan doa baik berupa moral maupun material selama ini. Dola, Ading dan Ahmad sebagai adik penulis serta keluarga besar penulis atas dukungan dan semangat yang diberikan kepada penulis selama ini.

2. Tintin Sarianti, SP, MM selaku dosen pembimbing atas bimbingan, arahan, waktu, motivasi, dan kesabaran yang telah diberikan kepada penulis selama penyusunan skripsi ini.

3. Ibu Narni selaku dosen penguji utama yang telah meluangkan waktunya serta memberikan kritik dan saran demi perbaikan skripsi ini.

4. Arif Karyadi Uswandi, SP selaku dosen penguji dari wakil Departemen Agribisnis atas segala kritik dan saran yang telah diberikan.

5. Febriandini Harvina Suci selaku pembahas seminar, terima kasih atas masukan dan dukungan yang diberikan saat penyusunan skripsi ini.

6. Bapak Yoyoh selaku Ketua BPP Kota Depok atas kesempatan,izin serta informasi penelitian yang diberikan.

7. Bapak Abdul, Bapak Mahmud, Bapak Kholidin, Bapak Musa, Bapak Arnalih, Bapak Asmawih, Bapak H. Nur dan Bapak selaku petani yang telah bersedia untuk menjadi responden pada penelitian ini.

8. Pihak Dinas Pertanian Kota Depok,Kecamatan Pancoran Mas, Kecamatan Beji, Kecamatan Sawangan, Kelompok Tani Rangkapan Jaya Baru, Kelompok Tani Mekar Bersama dan Kelompok Tani atas informasi yang diberikan kepada penulis berkaitan dengan penyusunan skripsi ini.

x 10.Ibu Ida, Mbak Dian, Mas Arif serta seluruh staf tata usaha Departemen Agribisnis atas kemudahan dan bantuan selama penyusunan skripsi ini serta masa perkuliahan.

11.Seluruh staf pengajar Departemen Agribisnis atas ilmu dan pengalaman yang diberikan selama perkuliahan.

12.Teman-teman satu bimbingan skripsi Abed Nego, Shinta, dan Farhan atas kerjasama dan dukungan selama penyelesaian skripsi ini.

13.Tim Gladikarya Desa Bendungan: Risa, Cher, Arif dan Septian atas kebersamaan dan pengalaman berharga selama menjalankan kegiatan gladikarya.

14.Sahabat penulis selama kuliah yang telah mengisi hari-hari penulis dan selalu ada dalam suka maupun duka, Muthi, Anita, Wima, Zafira, Eva, Atis, Lele, Cher. Fahri, Arya, Ismet, Faiz, Awe yang selalu membuat suasana menyenangkan.

15.Bang Ilham, Bang Gandhi, Bang Cupi, Bang Refli, Bunda, Teh Riska, Mba Leni yang telah mengisi hari-hari penulis dan teman diskusi serta tukar pikiran

16.Teman-teman HMI Cabang Bogor dan KOHATI Cabang Bogor, Fadli, Deo, Iham, Yudhis, Fazmi, Riza, Martha, Pipit, Kak Nahrul, Mba Reni, Mega, Kokom dan lain-lain yang tidak dapat disebutkan satu-satu atas ilmu-ilmu, dukungan serta pengalaman selama ini.

17.Teman-teman seperjuangan di Agribisnis 44, serta HIPMA periode 2009-2010 atas semangat dan sharing selama perkuliahan hingga penulisan skripsi ini.

18.Seluruh pihak yang tidak dapat disebutkan penulis satu per satu, terima kasih atas bantuannya.

Bogor, Juli 2011

xi

DAFTAR ISI

Halaman

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xv

I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 7

1.5. Ruang Lingkup Penelitian ... 7

II TINJAUAN PUSTAKA ... 8

2.1. Belimbing ... 8

2.1.1. Jenis Belimbing ... 8

2.1.2. Syarat Tumbuh Belimbing ... 10

2.1.3. Manfaat Belimbing ... 11

2.1.4. Budidaya Belimbing ... 11

2.1.5. Tanaman dan Pascapanen Belimbing ... 12

2.2. SOP Budidaya Belimbing Dewa Kota Depok ... 13

2.3. Tinjauan Studi Terdahulu ... 14

2.2.1. Penelitian Mengenai Belimbing ... 14

2.2.2. Penelitian Mengenai Studi Kelayakan Usaha dan Analisi Risiko ... 16

III KRANGKA PEMIKIRAN ... 22

3.1. Kerangka Pemikiran Teoritis ... 22

3.1.1. Studi Kelayakan ... 22

3.1.2. Investasi 3.1.3. Manfaat dan Biaya ... 24

3.1.4. Analisis Non Finansial ... 26

3.1.5. Analisis Finansial ... 28

3.1.6. Risiko dengan Analisis Skenario ... 29

3.2. Kerangka Pemikiran Operasional ... 30

IV METODE PENELITIAN ... 33

4.1. Lokasi dan Waktu ... 33

4.2. Data dan instrumentasi ... 33

4.3. Metode Pengumpulan Data ... 33

4.4. Metode Pengolahan Data ... 34

4.4.1. Ananlisis Kelayakan Non Finansial ... 34

4.4.2. Ananlisis Kelayakan Finansial ... 35

4.4.3. Komponen Biaya dan Manfaat ... 35

4.4.4. Kriteria Investasi ... 35

4.4.5. Penilaian Risiko dalam Investasi ... 37

xii

V GAMBARAN UMUM LOKASI PENELITIAN ... 42

5.1. Profil Kota Depok ... 42

5.2. Kecamatan Pancoran Mas ... 43

5.3. Kecamatan Sawangan ... 44

5.4. Kecamatan Beji ... 45

5.5. Gambaran Umum Usaha Budidaya Belimbing Dewa ... 47

VI HASIL DAN PEMBAHASAN ... 49

6.1. Analisis Aspek Non Finansial ... 49

6.1.1. Aspek Pasar ... 49

6.1.2. Aspek Teknis ... 53

6.1.3. Aspek Manajemen dan Hukum ... 67

6.1.4. Aspek Sosial-Ekonomi-Budaya ... 69

6.1.5. Aspek Lingkungan ... 70

6.2. Analisis Aspek Finansial ... 70

6.2.1. Analisis Finansial Usaha Budidaya Belimbing dewa dengan Pengembangan Melalui SOP Tanpa Risiko ... 71

6.2.2. Kelayakan Investasi Usaha Budidaya Belimbing Dewa dengan Pengembangan Melalui SOP Pada Kondisi Tanpa Risiko ... 81

6.3. Risiko Usaha ... 83

6.3.1. Risiko Produksi ... 83

6.3.2. Risiko Harga ... 87

6.3.3. Penilaian dan Perbandingan Risiko ... 89

VII PENUTUP ... 92

7.1. Kesimpulan ... 92

7.2. Saran ... 93

DAFTAR PUSTAKA ... 95

xiii

DAFTAR TABEL

Nomor Halaman

1. Rata-rata Konsumsi per Kapita

Menurut Makanan 2003-2009 ... 1 2. Perkembangan Produksi Hortikultura Unggulan

Kota Depok Tahun 2003-2008 ... 3 3. Varietas dan Karakteristik Belimbing Manis Unggul

Di Indonesia ... 9 4. Kandungan Nutrisi (Gizi) Belimbing dalam 100 gram

Belimbiing Masak Segar ... 11 5. Fasilitas Pendidikan di Kecamatan Pancoran Mas

Tahun 2008 ... 44 6. Produktivitas Belimbing Dewa Berdasarkan Umur

Belimbing di Kota Depok ... 47 7. Perkembangan Produksi Belimbing Dewa

Kota Depok Tahun 2003-2008 ... 50 8. Dosis Pupuk Kandang dan NPK pada Usaha Budidaya

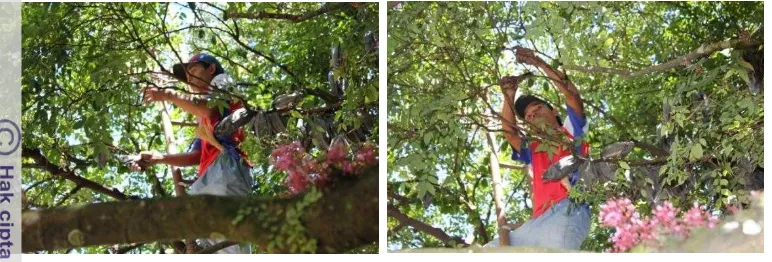

Belimbing Dewa di Kota Depok ... 58 9. Ciri-ciri Indeks Kematangan Buah Belimbing Dewa

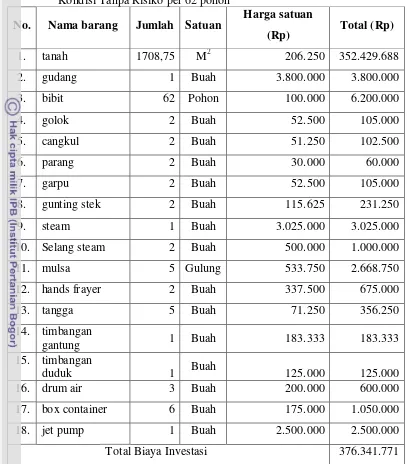

di Kota Depok ... 63 10. Biaya investasi Usaha Budidaya Belimbing Dewa

Melalui SOP pada Kondisi Tanpa Risiko per 62 Pohon .... 72 11. Umur Teknis dari Investasi yang Ditanamkan dalam Usaha

Budidaya Belimbing Dewa Kota Depok melalui SOP ... 73 12. Biaya Re-Investasi yang Diperlukan pada Usaha Budidaya

Belimbing Dewa melalui SOP di Kota Depok ... 75 13. Nilai Penyusutan dari Barang Investasi Setiap Tahun ... 76 14. Biaya Tetap yang Dikeluarkan pada Usaha Budidaya

Belimbing Dewa Kota Depok Melalui SOP per 62 Pohon 77 15. Biaya Variabel yang Dikeluarkan pada Usaha Budidaya

Belimbing Dewa Kota Depok Melalui SOP per 62 Pohon . 78 16. Nilai Output Produksi Usaha Budidaya Belimbing Dewa

Melalui SOP per 62 Pohon (Rp) ... 80 17. Salvage Value Usaha Budidaya Belimbing Dewa

Melalui SOP ... 81 18. Hasil Perhitungan Kriteria Investasi Usaha Budidaya

xiv 19. Kondisi Tiga Skenario Risiko Produksi yang Terjadi pada

Usaha Budidaya Belimbing Dewa Melalui SOP ... 84 20. Penerimaan Usaha Budidaya Belimbing Dewa Melalui SOP

Pada Kondisi Risiko Produksi ... 85 21. Kriteria Investasi pada Kondisi Risiko Produksi ... 86 22. Harga Output Budidaya Belimbing Dewa Melalui SOP

Pada Setiap Kondisi ... 87 23. Penerimaan Belimbing Dewa pada Kondisi Risiko Harga . 88 24. Kriteria Investasi pada Skenario Risiko Harga ... 88 25. Probabilitas yang Terjadi pada Ketiga Skenario dalam

Risiko Produksi ... 89 26. Probabilitas yang Terjadi pada Ketiga Skenario dalam

Risiko Harga ... 89 27. Perbandingan Risiko dalam Investasi Usaha Budidaya

xv

DAFTAR GAMBAR

Nomor ... Halaman

1. Kerangka Pemikiran Operasional ... 32

2. Saluran Pemasaran Belimbing Dewa Kota Depok ... 51

3. Proses Teknik Budidaya Belimbing Dewa Sesuai SOP ... 56

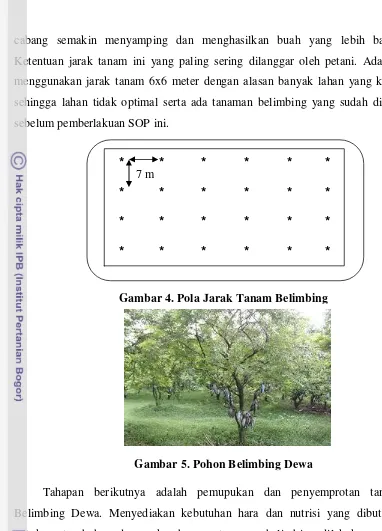

4. Pola Jarak Tanam Belimbing ... 57

5. Pohon Belimbing Dewa ... 57

6. Proses Pemupukan Belimbing Dewa Sesuai SOP ... 58

7. Tanaman yang Terkena HPT ... 60

8. Proses Pembungkusan Buah Belimbing Dewa ... 61

9. Pembungkus Buah Belimbing Dewa ... 62

10. Belimbing Dewa yang Siap Panen ... 63

11. Kegiatan Pemangkasan ... 64

xvi

DAFTAR LAMPIRAN

Nomor ... Halaman

1. Peta Kota Depok ... 98

2. Kuisioner Petani ... 99

3. Perhitungan Penyusutan Per Tahun Dari Investasi ... 112

4. Proyeksi Laporan Laba Rugi Usaha Budidaya Belmbing Dewa melalui SOP di Kota Depok Tanpa Risiko (normal) ... 113

5. Cash Flow Usaha Budidaya Belimbing Dewa Melalui SOP di Kota Depok Tanpa Risiko (Normal) 115

6. Laba Rugi Risiko Produksi Kondisi Tertinggi ... 118

7. Cash Flow Risiko Produksi Tertinggi ... 120

8. Laba Rugi Risiko Produksi Kondisi Terendah ... 123

9. Cah Flow Risiko Produksi Kondisi Terendah ... 125

10. Laba Rugi Risiko Harga Kondisi Tertinggi ... 128

11. Cah Flow Risiko Harga Kondisi Teretinggi ... 130

12. Laba Rugi Risiko Harga Kondisi Terendah ... 133

13. Cash Flow Risiko Harga Kondisi Terendah ... 135

14. Peta Penggunaan Lahan Kelurahan Pasir Putih ... 138

1

I. PENDAHULUAN

1.1. Latar Belakang

Komoditas hortikultura (tanaman buah-buahan, sayuran, tanaman hias dan tanaman biofarmaka) menjanjinkan prospek yang besar untuk dikembangkan. Hal ini terkait dengan banyaknya varietas hortikultura yang memiliki nilai ekonomi tinggi apabila dikelola secara tepat. Dengan kemajuan perekonomian, pendidikan, peningkatan pemenuhan untuk kesehatan dan lingkungan menyebabkan permintaan akan produk hortikultura semakin meningkat.

Sektor hortikultura khususnya komoditas unggulan jika dinilai dari sisi ekonomi mempunyai nilai tambah yang berpengaruh pada nilai jual yang tinggi. Oleh sebab itu, jika dikelola dengan serius, efektif serta memiliki nilai kompetitif, sektor ini berpotensi untuk dikembangkan dalam tatanan agribisnis. Sektor ini juga merupakan salah satu sub sektor pertanian yang mampu meningkatkan income petani.

Konsumsi hortikultura (buah-buahan dan sayuran)per kapita per tahun dari tahun 2006 ke 2009 cenderung terus meningkat (Tabel 1). Fungsi utama tanaman hortikultura bukan hanya sebagai bahan pangan tetapi juga terkait dengan kesehatan.

Tabel 1. Rata-rata Konsumsi per Kapita Menurut Kelompok Makanan 2003-2009

Komoditi 2003 2004 2005 2006 2007 2008 2009

Sayur-sayuran 40,95 38,80 38,72 40,02 46,39 45,46 38,95 Buah-buahan 42,75 41,61 39,85 36,95 49,08 48,01 39,04 Ikan 46,91 45,05 47,59 44,56 46,71 47,64 43,52 Daging 41,71 39,73 41,45 31,27 41,89 38,6 35,72 Umbi-umbian 55,62 66,91 56,01 51,08 52,49 52,75 39,97 Telur dan Susu 37,83 40,47 47,17 43,35 56,96 53,60 51,59

Sumber: BPS 2011

2 gram per kapita per hari. Hal ini akan memberikan dampak peningkatan jumlah konsumsi buah yang sangat besar dimasa yang akan datang.

Kota Depok merupakan salah satu kota yang memiliki letak sangat strategis untuk dijadikan sebagai salah satu sentra hortikultura. Letak geografis Kota Depok berada pada 6.19°-6.38° LS dan 106.43° BT. Depok merupakan daerah bentangan dengan dataran rendah perbukitan bergelombang lemah, dengan elevasi antara 50-140 m diatas permukaan laut dan kemiringan lerengnya kurang dari 15 persen. Kondisi lahan Kota Depok juga merupakan tanah yang cukup subur. Kota Depok berdekatan dengan DKI Jakarta berdampak pada perkembangan Kota Depok yang cukup pesat.

Arahan strategi pembangunan pertanian perKotaan Kodya Depok adalah pengembangan agribisnis perKotaan yang memiliki daya saing dan memiliki nilai tambah yang didukung oleh sumber daya daerah dan pemanfaatan teknologi. Pembanguan pertanian Kota Depok juga diarahkan untuk memelihara dan mengupayakan peningkatan ketersediaan dan keamanan pangan khususnya mengantisipasi kompetisi dan diversifikasi permintaan pasar yang selalu menuntut mutu dan keamanan produk.(Dinas Pertanian Kota Depok, 2007)

Perkembangan produksi hortikultura Kota Depok antara tahun 2003-2009 terlihat cenderung berfluktuasi. Tidak seluruh tanaman memiliki trend positif. Dari sekian banyak jenis tanaman (lebih dari 30 tanaman) hanya sekitar 12 tanaman yang mempunyai trend positif. Untuk perkembangan produksi hortikultura Kota Depok dapat diamati pada Tabel 2.

Berdasarkan Tabel 2, terlihat bahwa perkembangan produksi komoditas belimbing meningkat tajam dibandingkan dengan komoditas hortikultura lainnya. Belimbing manis Depok dengan varietas Dewa sudah cukup dikenal masyarakat. Dengan warna buah yang kuning kemerahan, buah yang besar dan rasa manis nampaknya cukup banyak diminati pasar.

3

Tabel 2. Perkembangan Produksi Hortikultura Unggulan Kota Depok Tahun 2003-2009

No Komoditi Tahun(KW)

2003 2004 2005 2006 2007 2008

1 Belimbing 6.062 6.962 50.514 40.473 35.956,30 42.732

2 Jambu Biji 11.503 11.053 35.795 31.766 11.621 33.213

3 Pisang 17.064 17.064 20.778 37.546 22.920 12.253

4 Pepaya 15.580 17.064 20.778 37.546 18.934

5 Rambutan 28.028 12.762 25.883 12.769 23.007,5 20.252

6 Mangga 2.290 2.291 4.342 1.798 378,5 2.842

7 Nangka 16.525 22.537 17.980 6.909 1.168,5 2.879

Sumber: Dinas Pertanian Kota Depok, 2009

Ketiga, tingginya pertumbuhan belimbing varietas dewa khas Depok, juga didukung dengan keputusan Wali Kota Depok No. 18 tahun 2003 yang memuat antara lain: 1) peningkatan produktivitas pertanian. 2) pengembangan kelembagaan pertanian. 3) peningkatan pemasaran produk. 4) peningkatan pelayanan sektor pertanian. 5) pengembangan potensi unggulan pertanian pada tingkat pencapaian target satu produk potensial berkembang.

Faktor terakhir yang juga berpengaruh terhadap tingkat pertumbuhan belimbing manis adalah karena adanya pergeseran pemahaman konsumen yang menjadikan buah ini bukan saja sebagai buah meja melainkan diminati karena khasiatnya. Konsumen buah belimbing manis rata-rata adalah golongan ekonomi menengah keatas. Ditambah lagi seiring waktu, semakin banyak jenis belimbing olahan yang tersedia dipasaran.

Faktor-faktor diatas menjadikan Kota Depok sebagai sentra produksi belimbing manis nomor satu di indonesia pada tahun 2005 dan merupakan salah satu buah tropika unggulan nusantara. Selain itu, pemerintah Depok sejak tahun 2006 juga telah mencanangkan komoditas Belimbing dewa sebagai icon Kota Depok.

4 Namun demikian, dalam melaksanakan budidaya Belimbing dewa sehingga mampu dijadikan sebagai icon Kota Depok tidak terlepas dari munculnya risiko yang harus dihadapi oleh para pelaku bisnis budidaya belimbing Dewa. Risiko yang ada dapat berupa risiko harga dari output serta risiko produksi dari output yang dihasilkan. Risiko ini dapat mempengaruhi kelayakan dari usaha budidaya belimbing dewa. Berdasarkan hal tersebut, sebelum kegiatan usaha ini dilakukan maka perlu dilakukan analisis kelayakan usaha baik secara non finansial maupun finansial yang melibatkan unsur-unsur ketidakpastian yang mungkin terjadi dengan memasukkan risiko kedalam analisis kelayakan finansial.

1.2. Perumusan Masalah

Secara global perkiraan permintaan belimbing manis setiap tahun diperkirakan akan meningkat. Besar peningkatannya adalah sekitar 6.1 persen per tahun (1995-2000); 6.5 persen per tahun (2000-2005); 6.8 persen pertahun (2005-2010); dan mencapai 8.9 persen pertahun (2010-2015). Hal ini menunjukkan bahwa prospek agribisnis belimbing manis sangat cerah jika dikelola secara intensif dan komersial.

Untuk permintaan pasar lokal khususnya konsumen DKI Jakarta diperkirakan mencapai 4000-4500 ton per tahun. Belum lagi kebutuhan kota-kota besar lainnya seperti Bandung, Surabaya, Medan, Batam dan lainnya. Namun demikian, hingga saat ini kemampuan produksi buah belimbing Kota Depok hanya berkisar 2800-3000 ton per tahun.(Dinas Pertanian Kota depok,2007)

Didalam pencapaian target pemenuhan pangsa pasar dan pelaksanaan program pembangunan pertanian tersebut, Dinas Pertanian Kota Depok melakukan Program Kegiatan Pengembangan Komoditas (KPK) Belimbing sebagai Icon Kota Depok, yang merupakan kegiatan dimana outputnya adalah meningkatnya populasi yang ditanam, peningkatan produksi dan produktivitas serta peningkatan income petani pemula dan petani produktif.

5 penawaran dan permintaan akan hasil produk. Faktor ketidakpastian ini sangat berpengaruh besar dalam kelayakan pembudidayaan belimbing dewa Kota Depok. Selain itu produksi belimbing yang sangat dipengaruhi oleh kondisi iklim dan angin juga merupakan suatu faktor ketidakpastian dimana ketika terdapat banyak angin banyak bunga bahkan buah yang rontok.

Kondisi permasalahan yang lain yaitu ancaman berkurangnya pasokan belimbing dari Kota Depok yang merupakan akibat dari perubahan fungsi lahan untuk kegiatan properti, proyek sutet, rencana pelebaran jalan protokol, dan pembuatan jalan tol. Hampir sebagian besar lahan proyek dan kegiatan tersebut, kebanyakan merupakan alih fungsi lahan yang sebelumnya merupakan lahan pertanian atau perkebunan.

Hal ini pula yang menjadikan komoditi belimbing di Kota Depok akan mengalami kesulitan dikembangkan secara baik. Pengembangan belimbing di Kota Depok saat ini tidak lagi bersifat ekstensifikasi mengingat keterbatasan lahan, tetapi lebih difokuskan pada pola intensifikasi dengan perbaikan pola produksi melalui SOP (Standar Operasional Prosedur). SOP yang dikeluarkan Dinas Pertanian Kota Depok ini berisikan teknik-teknik budidaya Belimbing Dewa yang dapat meningkatkan produksi dan mengantasi risiko serta lebih menguntungkan dari teknik budidaya yang ada selama ini.

Selain dikarenakan keterbatasan lahan, pengembangan melalui SOP ini diterapkan karena hingga saat ini belum ada kepastian jumlah pasokan, jumlah riil produktivitas tanaman yang menghasilkan dan hal lainnya yang berhubungan dengan kualitas, kuantitas, dan kesinambungan komoditi yang diperdagangkan. Untuk jangka panjang kondisi seperti ini tidak menguntungkan. Dalam melakukan investasi di pembudidayaan belimbing dewa ini,melalui SOP maupun tidak, modal yang diperlukan tidaklah kecil. Sehingga perlu dilihat sejauh mana usaha melalui pengembangan ini layak atau tidak untuk diusahakan atau pada usaha budidaya belimbing dewa yang telah ada selanjutnya dapat dikembangkan menjadi agribisnis perkotaan.

6 teknis, manajemen dan hukum, sosial-ekonomi-budaya, lingkungan, serta finansial.

Aspek pasar, teknis, manajemen dan hukum, sosial-ekonomi-budidaya, serta lingkungan merupakan aspek non finansial yang akan dipaparkan secara deskriptif. Sedangkan aspek finansial akan dipaparkan secara kuantitatif. Adapun teknik yang digunakan untuk menilai kelayakan finansial adalah melalui perhitungan kriteria investasi tanpa memasukkan risiko serta untuk mengetahui sejauh mana pengaruh adanya perubahan komponen manfaat dan biaya dari usaha budidaya belimbing dewa terhadap kelayakan usaha, dilakukan analisis skenario dimana melibatkan unsur ketidakpastian dan risiko yang ada kedalam perhitungan secara finansial.

Berdasarkan ulasan diatas, maka pembahasan akan dibatasi pada masalah: 1. Bagaimana kelayakan usaha pembudidayaan belimbing dewa dengan

pengembangan melalui SOP di Kota Depok dilihat dari aspek non finansial?

2. Bagaimana kelayakan usaha pembudidayaan belimbing dewa dengan pengembangan melalui SOP di Kota Depok secara finansial?

3. Bagaimana dampak adanya risiko volume produksi dan harga terhadap kelayakan usaha pembudidayaan belimbing dewa dengan pengembangan melalui SOP di Kota Depok secara finansial?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah diuraikan diatas, maka tujuan dari penelitian ini adalah:

1. Mengetahui apakah usaha pembudidayaan belimbing dewa dengan pengembangan melalui SOP di Kota Depok layak diusahakan dilihat dari aspek non finansial.

2. Menganalisis kelayakan finansial usaha budidaya belimbing dewa dengan pengembangan melalui SOP di Kota Depok.

7

1.4. Manfaat Penelitian

Hasil penelitian ini nantinya diharapkan dapat bermanfaat bagi berbagai pihak yang berkepentingan, yaitu :

1. Bagi penulis, nantinya penelitian ini diharapkan dapat menambah wawasan dan berguna untuk mengembangkan daya analisis kelayakan finansial usaha berdasarkan konsep studi kelayakan usaha.

2. Bagi petani budidaya belimbing dewa, penelitian diharapkan dapat memberikan informasi dalam melakukan pertimbangan usaha agar petani mencapai tujuan usaha yaitu memperoleh keuntungan yang maksimal.

3. Bagi pemerintah, hasil penelitian ini nantinya dapat dijadikan bahan pertimbangan dalam menetapkan kebijakan komoditi di era globalisasi dan berbasis pada ekonomi lokal pada khususnya dan pemberdayaan masyarakat dan sumberdaya yang tersedia pada umumnya, khususnya terkait dengan pengembangan komoditas belimbing manis secara komersial dimasa yang akan datang.

4. Bagi investor atau pembaca, hasil penelitian ini diharapkan menjadi salah satu referensi dalam mempertimbangkan penanaman modal pada usaha budidaya belimbing dewa.

5. Bagi akademisi, penelitian ini sebagai informasi dan bahan pembanding untuk penelitian selanjutnya.

1.5. Ruang Lingkup Penelitian

8

II.

TINJAUAN PUSTAKA

2.1. Belimbing

2.1.1. Jenis Belimbing

Belimbing dibedakan menjadi dua macam yaitu Belimbing Asam/Wuluh (Averrhoa bilimbi L.) dan Belimbing Manis (Averrhoa carambola L.). Keduanya termasuk dalam keluarga Oxalidaciae marga Averrhoa. Tanaman ini merupakan tanaman buah berupa pohon yang berasal dari Malaysia, kemudian menyebar luas ke berbagai negara yang beriklim tropis lainnya termasuk Indonesia. Meskipun belimbing bukan tanaman asli Indonesia, belimbing sudah sangat lama berkembang di Indonesia. Pada tahun 1993 malaysia mampu mengekspor buah belimbing segar sebanyak 10,220 mt (metrik ton) senilai 2 milyar rupiah yang dipasok ke Hongkong, Singapura, Taiwan, Timur Tengah dan Eropa Barat1.

Belimbing Wuluh buahnya berbentuk bulat lonjong sebesar ibu jari tangan dan rasanya sangat asam, biasanya digunakan sebagai penyedap masakan. Belimbing manis memiliki bentuk seperti bintang, berlekuk-lekuk jika dilihat dari penampang melintangnya dan permukaannya licin seperti lilin. Belimbing Manis merupakan salah satu jenis buah tropika yang sangat digemari konsumen. Definisi buah belimbing manis segar menurut Standar Nasional Indonesia adalah buah dari tanaman belimbing dalam tingkat ketuaan optimal, utuh, segar, aman bagi manusia dan bebas OPT (Organisme Penggangu Tanaman). Daerah sentra produksi belimbing yaitu Jawa Timur (Blitar), Jawa Tengah (Jepara,Demak), Jawa Barat (Depok), DKI Jakarta (Jakarta Selatan), Sumatera Utara (Deli Serdang) (Dinas Pertanian Kota Depok,2008).

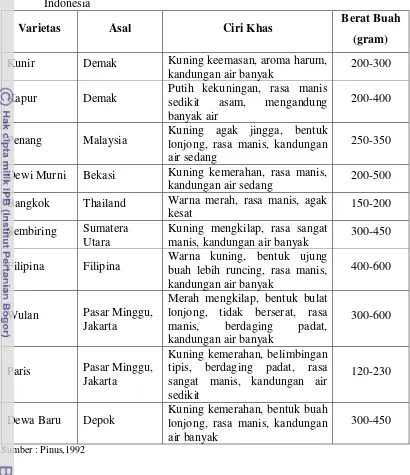

Di Indonesia dikenal cukup banyak ragam varietas belimbing dan beberapa diantaranya termasuk varietas belimbing unggulan. Jenis belimbing manis yang tergolong unggul dapat dilihat pada Tabel 3.

1

9

Tabel 3. Varietas dan Karakteristik Belimbing Manis yang tergolong Unggul di Indonesia

Varietas Asal Ciri Khas Berat Buah

(gram)

Kunir Demak Kuning keemasan, aroma harum,

kandungan air banyak 200-300 Kapur Demak Putih kekuningan, rasa manis sedikit asam, mengandung

banyak air

200-400

Penang Malaysia Kuning agak jingga, bentuk lonjong, rasa manis, kandungan air sedang

250-350 Dewi Murni Bekasi Kuning kemerahan, rasa manis,

kandungan air sedang 200-500 Bangkok Thailand Warna merah, rasa manis, agak

kesat 150-200

Sembiring Sumatera Utara

Kuning mengkilap, rasa sangat

manis, kandungan air banyak 300-450 Filipina Filipina Warna kuning, bentuk ujung buah lebih runcing, rasa manis,

kandungan air banyak

400-600

Wulan Pasar Minggu, Jakarta

Merah mengkilap, bentuk bulat lonjong, tidak berserat, rasa manis, berdaging padat, kandungan air banyak

300-600

Paris Pasar Minggu, Jakarta

Kuning kemerahan, belimbingan tipis, berdaging padat, rasa sangat manis, kandungan air sedikit

120-230

Dewa Baru Depok Kuning kemerahan, bentuk buah lonjong, rasa manis, kandungan air banyak

300-450 Sumber : Pinus,1992

10 Belimbing Dewa memiliki daging buah yang padat dan manis dengan sedikit kandungan air. Oleh karena itu, belimbing Dewa lebih tahan disimpan dalam waktu cukup lama pada suhu kamar. Selain itu, Belimbing Dewa mempunyai tajuk daun yang rimbun dan kemampuan berbuahnya cukup lebat. Oleh karena itu, jenis belimbing ini sangat bagus untuk ditanam dalam pot (tim penulis penebar swadaya, 1992).

2.1.2. Syarat Tumbuh Belimbing

Tanaman belimbing dapat berbuah dengan baik jika memperhatikan faktor-faktor yang mempengaruhi syarat tumbuh. Iklim merupakan salah satu faktor yang berperan penting pada keberhasilan budidaya belimbing manis. Secara umum belimbing dapat tumbuh dengan baik pada daerah beriklim tropis. Beberapa unsur iklim yang berpengaruh adalah curah hujan, sinar matahari, angin dan kelembaban. Curah hujan sangat penting bagi pertumbuhan tanaman belimbing karena memberikan ketersediaan air. Selain itu perlu diperhatikan juga bahwa ketersediaan air jangan sampai berlebihan dan menggenangi tempat tumbuhnya tanaman. Hal itu bukan menambah kepesatan pertumbuhan, tetapi akan menyebabkan busuknya akar. Curah hujan yang terlalu tinggi akan merontokkan bunga dan buah belimbing.

Tempat yang paling baik untuk tanaman belimbing adalah yang mendapat sinar matahari langsung. Lamanya penyinaran minimal tujuh jam tiap hari. Pohon belimbing membutuhkan lebih banyak sinar matahari dalam masa pertumbuhannya. Sinar matahari selain digunakan untuk memacu proses asimilasi, juga diperlukan untuk membantu pembentukan bunga dan buah (Pinus,1992).

11

2.1.3. Manfaat Belimbing

Buah belimbing dimanfaatkan sebagai makanan dalam keadaan segar dan olahan. Produk makanan yang terbuat dari belimbing seperti jus, dodol, manisan, selai dan keripik. Bagian yang dapat dimakan dari buah belimbing 86 persen. Buah belimbing memiliki kelebihan dari rasanya yang manis, belimbing sering disebut sebagai buah pemberi kesegaran karena kadar airnya yang tinggi yaitu 90 gram per 100 gram buah, serta kandungan gizinya yang cukup baik (Sunarjono, 2004). Kandungan lengkap kadar gizi yang terdapat pada 100 gram belimbing masak segar dapat dilihat pada tabel 4.

Tabel 4. Kandungan Nutrisi (Gizi) Belimbing dalam 100 gram Belimbing masak segar

NO. Keterangan Nama Zat Kandungan

1. Protein 0,50 gram

2. Lemak 0,70 gram

3. Karbohidrat 7,70 gram

4. Kalsium 8,00 gram

5. Fosfor 22,00 gram

6. Serat 0,90 gram

7. Besi 0,80 gram

8. Vitamin A 18,00 RE

9. Vitamin B1 0,03 miligram

10. Vitamin B2 0,02 miligram

11. Vitamin C 33,00 miligram

12. Energi 35,00 kalori

Sumber : direktorat Jendral Tanaman Pangan dan Hortikultura, 2007

2.1.4. Budidaya dan Perbanyakan Belimbing Manis

12 Usaha budidaya belimbing manis sangat ditentukan oleh kualitas bibit yang digunakan. Perlu diperhatikan juga bahwa tingkat kesuburan tanah, kondisi dan umur bibit, serta keadaan lingkungan sangat mempengaruhi penilaian bibit yang bersangkutan. Media bibit yang kurang subur misalnya, akan mempengaruhi warna dan ukuran daun. Suatu varietas dikatakan unggul jika produksinya tinggi dibandingkan dengan varietas lainnya. Selain mampu beradaptasi pada lokasi baru dan tahan stress, varietas unggul memiliki tingkat ketahanan yang tinggi terhadap jenis penyakit.

Penanaman dilakukan setelah melalui pengolahan lahan yang tepat, lubang tanam dibuat dengan ukuran 60 cm x 60 cm x 50 cm, dengan jarak antar lubang 6 m x 6 m. Jika tinggi bibit telah mencapai 50 – 100 cm maka bibit tersebut dapat ditanam dilahan yang telah disiapkan. Penanaman sebaiknya dilakukan menjelang musim hujan. Sebelum bibit ditanam, campurkan tanah dan media ditambah dahulu dengan pupuk organik NPK (15-15-15) sebanyak 200 – 250 gram per lubang sebagai dasar. Hal ini dilakukan agar daun dan akar pada bibit cepat tumbuh. Setelah tanaman berumur 3 bulan, pemupukan dilakukan kembali secara rutin yaitu setiap 3 bulan sekali. Adapun dosis pemberian pupuk berbeda-beda berdasarkan umur tanaman (Pinus, 1992).

2.1.5. Tanaman dan Pascapanen Belimbing

13

2.2. SOP Budidaya Belimbing Dewa Kota Depok

Buah belimbing yang merupakan salah satu jenis buah yang diharapkan mampu menjadi salah satu alternatif pemenuhan kebutuhan masyarakat akan vitamin, serat dan mineral. Dari aspek kesehatan, belimbing dikenal memiliki khasiat sebagai buah penawar berbagai penyakit degeneratif seperti darah tinggi, asam urat dan lain-lain.

Buah belimbing umumnya dikonsumsi dalam bentuk segar, namun dapat pula dikonsumsi dalam bentuk olahan. Untuk konsumsi segar, konsumen menghendaki mutu buah yang prima pada saat akan dikonsumsi. Konsumen umumnya menentukan mutu buah berdasarkan kenampakkan (ukuran, warna, bentuk), kondisi (kesegaran, kerusakan), tekstur, rasa dan nilai nutrisi.

Kesalahan-keslahan yang dapat menyebabkan kehilangan dan kerugian mutu produk belimbing dapat terjadi selama proses produksi dikebun, proses saat panen maupun proses produksi setelah panen yang meliputi pengemasan, pengangkutan dan penyimpanan. Untuk itu diperlukan prosedur jaminan mutu yang baik dan diharapakn dapat meminimalisasi terjadinya dampak buruk terhadap mutu buah belimbing dewa. Oleh karena iti pemerintah Kota Depok dalam hal ini Dinas Pertanian Kota Depok melakukan pengembangn melalui SOP (Standar Operasional Prosedur).

Standar Operasional Prosedur (SOP) merupakan salah satu upayauntuk menghasilkan buah belimbing bermutu sesuai keinginan konsumen. Pada tahun 2007, setelah melakukan beberapa kali revisi dan penyempurnaan SOP ini mulai disosialisasikan kepada para petani budidaya belimbing dewa. Pengembangan melalui SOP ini merupakan salah satu agenda kegiatan Pengembangan Belimbing Dewa sebagai Icon Kota, dalam upaya peningkatan Indeks Daya Beli Masyarakat melalui Program PPK IPM Kota Depok tahun 2007.

14 prosedur pelaksanaan saja, akan tetapi juga berisikan definisi, tujuan, validasi, alat dan bahan serta fungsi dari setiap kegiatan dalam budidaya belimbig dewa. Penjelasan lebih lengkap dari setiap SOP ini dijelaskan dalam isi dan pembahasan pada bagian teknik budidaya.

2.3. Tinjauan Studi Terdahulu

Penelitian mengenai belimbing dan analisis kelayakan usaha telah dilakukan sebelumnya, namun penelitian tersebut memiliki persamaan dan perbedaan tersendiri.

2.3.1.Penelitian Mengenai Belimbing

Penelitian Husen (2006) yang berjudul Analisis Pendapatan Usahatani dan Pemasaran Buah Belimbing Depok Varietas Dewa Dewi Kasus kecamatan Pancoran Mas, Kota Depok, Propinsi Jawa Barat. Hasil penelitian ini menunjukkan bahwa penerimaan usahatani belimbing dengan sistem penjualan per Kilogram (SPK) lebih besar dibandingkan sistem penjualan per buah (SPB). Analisis pendapatan dihitung berdasarkan hasil perhitungan rata-rata dari 30 orang responden yang ada di Kecamatan Pancoran Mas Kota Depok. Disumpulkan bahwa pendapatan atas biaya total per 30 pohon pada umur pohon belimbing lima tahun untuk SPB adalah sebesar Rp 8.121.946,67 dan untuk SPK adalah senilai Rp 13.644.946,67. Adapun nilai R/C tunai dan total pada petani dengan sistem penjualan per buah masing-masing adalah sebesar 2,69 dan 2,29. Sedangkan pada petani yang menjual hasil produksinya dengan sistem per kilogram memperoleh penerimaan tunai dan total masing-masing sebesar Rp 4,36 dan Rp 3,6 untuk setiap Rp 1,00 biaya yang dikeluarkan. Rantai pasokan belimbing depok terdiri dari tiga rantai pasokan. Fungsi pemasaran yang dilakukan adalah fungsi pertukaran, fisik dan fasilitas. Hasil analisis margin yang diterima petani (farmer’s share) tidak tersebar secara merata antara ketiga pasokan yang ada.

15 usahatani Belimbing Dewa-Dewi yang menerapkan Standar Operasional Prosedur (SOP) dan yang tidak menerapkan SOP. Responden dari penelitian ini adalah petani yang ada di enam kecamatan di Kota Depok.

Analisis pendapatan usahatani Belimbing Dewa-Dewi dalam penelitian Zamani (2008) adalah analisis usahatani selama satu musim panen dengan luas lahan 1000 meter persegi. Hasil penelitian diperoleh bahwa pendapatan usahatani belimbing baik atas biaya tunai maupun total pada petani yang menerapkan SOP lebih tinggi dibandingkan dengan petani yang tidak menerapkan SOP. Pendapatan usahatani belimbing atas biaya tunai petani SOP untuk luas kebun 1000 meter persegi per satu kali musim panen sebesar Rp 3.701.019 dan pada petani non SOP sebesar Rp 2.816.139. Sedangkan pendapatan usahatani atas biaya total sebesar Rp 2.261.114 dan Rp 1.002.916 masing-masing untuk petani yang menerapkan SOP dan yang tidak menerapkan SOP.

Hasil analisis imbangan penerimaan dan biaya (R/C rasio) usahatani belimbing untuk petani SOP dan petani non SOP, menunjukkan bahwa usahatani belimbing ini menguntungkan untuk diusahakan. Hal ini dapat dilihat dari nilai R/C rasio baik atas biaya tunai dan total yang lebih besar dari satu. Nilai R/C rasio atas biaya tunai petani SOP dan petani non SOP adalah sebesar 2,43 dan 2,42.

Analisis fungsi produksi yang dilakukan pada penelitian Zamani (2008) menggunakan fungsi produksi eksponensial. Peubah bebas yang digunakan yaitu pupuk NPK, pupuk kandang, insektisida Curacron, insektisida Decis, pupuk Gandasil dan tenaga kerja. Dari hasil pendugaan terhadap model I pada petani SOP dan non SOP, ditemukan masalah multikolinieritas yang ditandai dengan nilai VIF yang lebih besar dari 10. Oleh karena itu, untuk membuat model penduga II baik pada petani SOP dan non SOP digunakan metode best subsets. Dari metode ini maka akan dihasilkan model regresi terbaik dengan cara mengkombinasikan variabel-variuabel bebas yang ada.

16 dan non SOP masih belum efisien yang ditandai dengan rasio NPM-BKM yang tidak sama dengan satu.

Penelitian Haris (2008) yang berjudul strategi pemasaran Belimbing Manis di Pusat Koperasi Pemasaran Belimbing Dewa Depok. Penelitian ini menyatakan bahwa hasil matriks IFE menunjukkan faktor produk yang berkualitas, letak yang strategis, serta bentuk kemasan dan penggunaan merk sebagai kekuatan utama PKPBDD. Fluktuasi kuantitas dan kontinyuitas pasokan, fasilitas penyimpanan belum memadai, serta ketergantungan modal pada pemerintah menjadi kelemahan utama PKPBDD. Total skor matriks IFE sebesar 2,406 menunjukkan posisi internal PKPBDD sedikit di bawah rata-rata. Hasil matriks EFE menyatakan bahwa faktor yang menjadi peluang utama PKPBDD adalah potensi pasar lokal yang besar, peningkatan jumlah permintaan dari pelanggan tetap, dan dukungan pemerintah yang diwujudkan dalam bentuk kebijakan maupun pendanaan. Faktor yang menjadi ancaman utama PKPBDD adalah kesulitan dalam pengaturan waktu panen, persaingan dengan pesaing lokal, dan tingkat persaingan yang tinggi dengan produk subtitusi. Total skor matriks EFE adalah 2,801 berarti bahwa kemampuan PKPBDD dalam merespon peluang untuk menghindari ancaman berada diatas rata-rata.

2.3.2. Penelitian Mengenai Sudi Kelayakan Usaha dan Skenario Risiko

Penelitian Sidauruk (2005) tentang perbandingan efektifitas biaya dan kelayakan finansial industri kecil tahu di Kota Bogor, menunjukkan hasil perhitungan finansial, industri kecil tahu Bandung “Selaeman” dan tahu Sumedang “Kelana Jaya” untuk skenario 1 dan skenario 2 dengan menggunakan dua tingkat diskonto yaitu 14,67 persen dan 17,48 persen layak untuk diusahakan. Hal ini ditunjukkan dengan nilai NPV, Net B/C, dan IRR yang diperoleh memenuhi syarat kelayakan usaha.

17 aspek finansial usaha ini tidak layak untuk dilaksanakan karena proses usaha yang akan terjadi selama kurun umur proyek akan menghasilkan kerugian. Oleh sebab itu, perlu adanya perbaikan usaha.

Nia Rosiana pada tahun 2008 melakukan analisis mengenai kelayakan dari usaha pengembangan akar wangi dengan memperhatikan kondisi risiko yang mempengaruhi usaha tersebut. Fokus utama dari penelitian ini adalah usaha akarwangi dengan usaha penyulingan akar wangi. Usaha akarwangi bergerak pada proses budidaya akarwangi, sedangkan usaha penyulingan merupakan usaha yang bergerak di bidang pengolahan akar wangi, yakni dengan melakukan penyulingan terhadap hasil produksi akar wangi yang dihasilkan.

Tingkat kelayakan usaha akarwangi dianalisis melalui dua pendekatan yakni analisis finansial serta non finansial, dimana pada analisis finansial dilakukan perhitungan terhadap risiko yang dialami petani akarwangi selama jalannya umur usaha. Berdasarkan perhitungan aspek finansial pada kondisi tanpa risiko, didapatkan hasil bahwa usaha budidaya akarwangi memiliki nilai NPV pada kondisi normal mencapai Rp.1.394.179; IRR 13 %; Net B/C 1,08 serta payback period selama 2 tahun 5 bulan, sehingga menyatakan bahwa usaha budidaya akarwangi pada kondisi tanpa risiko layak untuk dijalankan.

Kelayakan budidaya akarwangi pada kondisi risiko, diperhitungkan berdasarkan nilai kriteria investasi pada masing-masing kondisi (skenario). NPV terbesar berada pada kondisi produksi dan harga output tertinggi mencapai Rp 38.512.313. NPV terendah berada pada kondisi produksi dan harga output terendah yang mencapai -Rp. 35.259.949. Selain itu, IRR tertinggi terdapat pada kondisi produksi dan harga output tertinggi sebesar 202 % dan IRR terendah berada pada kondisi produksi terendah yaitu sebesar -19 %.

Net B/C tertinggi berada pada kondisi produksi dan harga output tertinggi yaitu sebesar 6,20 dan Net B/C terendah berada pada kondisi produksi dan harga output terendah yaitu 0,05. Hal ini mengindikasikan bahwa kegiatan budidaya pada kondisi risiko tidak layak untuk dijalankan. Payback periode tercepat ketika berada pada kondisi produksi dan harga output tertinggi yaitu 1 tahun 2 bulan.

18 ketiga kondisi yang paling tinggi adalah NPV yang diharapkan pada kondisi produksi dan harga output yaitu sebesar Rp 2.220.063 selama umur proyek. Standar deviasi yang paling tinggi yaitu pada kondisi risiko produksi dan harga output yaitu sebesar 22.427.661 selama umur proyek. Koefisien variasi paling tinggi berada pada kondisi risiko harga output yaitu 31,02. Berdasarkan ketiga jenis risiko yang memiliki tingkat risiko paling rendah yaitu ketika kegiatan budidaya akarwangi dihadapkan pada risiko produksi.

Analisis kelayakan penyulingan akarwangi pada kondisi tanpa risiko menghasilkan NPV pada kondisi normal mencapai Rp. 1.030.118.304. IRR pada kondisi normal mencapai 99 %; Net B/C pada kondisi normal mencapai 4,98, serta payback period yaitu 3 tahun 6 bulan. Pada kondisi risiko nilai NPV terbesar berada pada kondisi produksi dan harga output tertinggi yang mencapai Rp 5.444.740.425. NPV terendah berada pada kondisi produksi dan harga output terendah yang mencapai –Rp. 6.542.335.597. Net B/C tertinggi berada pada kondisi normal yaitu sebesar 4,9. Net B/C terendah berada pada kondisi produksi terendah dan kondisi produksi dan harga output terendah yaitu 0. Hal ini mengindikasikan bahwa kegiatan penyulingan tidak layak untuk dijalankan. Payback periode tercepat ketika berada pada kondisi harga output tertinggi yaitu satu tahun sembilan bulan.

Penilaian risiko pada penyulingan akar wangi diukur dengan tiga hal yaitu yang pertama adalah NPV yang diharapkan dimana dari ketiga jenis risiko yang paling tinggi adalah NPV yang diharapkan pada risiko harga output yaitu sebesar Rp. 1.033.605.013 selama umur proyek. Kedua adalah pengukuran standar deviasi, dimana nilai paling tinggi yaitu pada kondisi risiko produksi dan harga output yaitu sebesar 3.382.306.905 selama umur proyek. Ketiga adalah koefisien variasi. Koefisien variasi paling tinggi berada pada kondisi risiko produksi dan harga output yaitu 14,81. Semakin besar nilai koefisien variasi maka semakin tinggi tingkat risiko yang dihadapi. Jadi, dari ketiga jenis risiko yang memiliki tingkat risiko paling rendah yaitu ketika kegiatan penyulingan akarwangi dihadapkan pada risiko harga output.

19 dilakukan di Malang Raya. Penganbilan sampel dengan cara accidental sampling. Data yang diambil data primer. Data dianalisis dengan menggunakan analisis finansial dan sensitivitas. Hasil penelitian menunjukkan bahwa usaha penanaman apel layak diusahakan. Nilai NPV yang diperoleh : Rp. 174.736.579,5. IRR nya adalah 24,556%, dan Net B/C rasionya 2,924. Adapun waktu pengembalian modalnya yaitu selama 8 tahun. Usaha tanaman apel ini tidak sensitif terhadap perubahan harga produksi. Harga produksi turun 20%, usaha tanaman apel ini masih layak diusahakan.

Ade Nurmarita pada tahun 2010 melakukan analisis mengenai kelayakan dari usaha peternakan sapi perah dengan pemanfaatan limbah untuk menghasilkan biogas pada kondisi Risiko. Peternakan sapi perah yang dijadikan objek penelitiannya adalah pada usaha peternakan sapi perah skala besar di KUD Giri Tani yang mendapatkan bantuan reaktor biogas dengan skala 7m3. Fokus utama dari penelitian ini adalah pada produk utama sapi perah yaitu susu segar dan juga biogas yang merupakan hasil dari pemanfaatan limbah ternak. Reaktor biogas yang dibangun diperuntukkan untuk skala rumah tangga dan digunakan sebagai sumber energi alternatif untuk kebutuhan rumah tangga peternak yang bersangkutan.

20 anggota KUD Giri Tani, tanpa adanya badan hukum bagi masing-masing usaha peternakan yang ada, para peternak tetap memiliki kepastian dalam hal memasarkan susu segar kepada pihak pembeli yakni Cimory. Pada aspek sosialekonomi- budaya usaha peternakan sapi perah layak untuk dijalankan. Usaha ini telah memberikan manfaat positif bagi ekonomi-sosial-budaya masyarakat sekitar lokasi usaha peternakan, yakni dalam hal pembukaan lapangan pekerjaan serta peningkatan pendapatan. Sementara itu pada aspek lingkungan, usaha peternakan sapi perah belum layak untuk dijalankan. Hal ini disebabkan, usaha ini masih menimbulkan pencemaran pada lingkungan sekitar.

Usaha peternakan sapi perah skala besar secara finansial layak untuk dijalankan. Berdasarkan kriteria investasi nilai NPV menunjukkan Rp 366.648.484,00 yang berarti usaha ini memberikan manfaat bersih sebesar Rp 366.648.484,00 selama umur usaha. Sementara nilai IRR 23,01 % yang menunjukkan besarnya tingkat pengembalian dari penanaman modal untuk investasi sebesar 23,01 % dari modal yang diinvestasikan. Net B/C sebesar 1,72 dimana setiap satu satuan biaya yang dikeluarkan akan memberikan manfaat sebesar 1,72 satuan. Waktu periode pengembalian dari nilai investasi adalah lima tahun satu bulan, waktu ini lebih rendah dari umur usaha peternakan sapi perah skala besar.

Usaha peternakan sapi perah dengan pemanfaatan limbah ternak sebagai bahan baku untuk menghasilkan biogas layak secara finansial untuk dijalankan. Nilai NPV yang didapatkan sebesar Rp 527.394.716,00 yang berarti usaha ini memberikan manfaat bersih sebesar Rp 527.394.716,00. Sementara nilai IRR 29,42 % yang menunjukkan besarnya tingkat pengembalian dari penanaman modal untuk investasi sebesar 29,42 %. Net B/C sebesar 2,09 dimana setiap satu satuan biaya yang dikeluarkan memberikan manfaat sebesar 2,09 satuan. Waktu periode pengembalian dari nilai investasi adalah lima tahun lima bulan.

21 dengan nilai koefisien variasi sebesar 0,59 sementara risiko harga memiliki nilai koefisien variasi yang lebih rendah yakni 0,08.

Pembangunan reaktor pada usaha peternakan sapi perah skala besar dilihat kelayakannya melalui perhitungan incremental net benefit, yang didapatkan hasil bahwa nilai NPV sebesar Rp 160.746.232,00, sementara nilai IRR yang didapatkan lebih besar dari tingkat diskonto yang digunakan yakni 6,99 %, serta nilai Net B/C yang lebih besar dari satu sehingga menunjukkan bahwa manfaat yang diterima dari seluruh biaya yang dikeluarkan setiap satuannya adalah lebih besar dari satu atau lebih besar dari jumlah biaya yang dikeluarkan. Sementara itu, payback period adalah selama dua tahun. Secara komersial, usaha pemanfaatan limbah pun memenuhi seluruh kriteria investasi. Sehingga, pembangunan reaktor biogas menguntungkan dan layak untuk dijalankan.

22

III. KERANGKA PEMIKIRAN

3.1. Kerangka Pemikiran Teoritis

3.1.1. Studi Kelayakan dan Investasi

Studi kelayakan diadakan untuk menentukan apakah suatu usaha akan dilaksanakan atau tidak. Dengan kata lain studi kelayakan adalah penelitian yang mendalam terhadap suatu ide bisnis tentang layak atau tidaknya ide tersebut untuk dilaksanakan. Studi kelayakan diadakan sebelum ada keputusan (making decision) tentang pelaksanaan usaha (Kadariah et al, 1999).

Studi kelayakan bila diletakkan pada objek pendirian sebuah usaha baru disebut studi kelayakan proyek. Namun, jika objeknya adalah pengembangan usaha (usaha sudah berjalan, namun direncanakan ada pengembangan) maka disebut studi kelayakan bisnis. Adapun tujuan dari studi kelayakan bisnis adalah untuk mengetahui apakah suatu proyek/bisnis akan untung atau rugi, dengan kata lain untuk memperkecil tingkat risiko kerugian yang memastikan bahwa investasi yang dilakukan memang menguntungkan (Subagyo, 2007).

Menurut Kasmir dan Jakfar (2006), untuk menentukan layak atau tidaknya suatu proyek harus dilihat dari berbagai aspek. Setiap aspek untuk dikatakan layak harus memiliki standar tertentu. Namun, penilaian tidak hanya dilakukan pada suatu aspek saja. Penilaian untuk menentukan kelayakan harus didasarkan kepada seluruh aspek yang kana dinilai, jadi tidak berdiri sendiri. Jika ada aspek yang kurang layak akan diberikan beberapa saran perbaikan, sehingga memenuhikriteria yang layak. Namun, apabila tidak dapat memenuhi kriteria tersebut sebaiknya jangan dijalankan.

23 dimana proyek dilihat dari sudut perekonomian secara keseluruhan. Aspek-aspek yang akan diteliti terlebih dahulu harus ditentukan dalam menetukan studi kelayakan. Penelitian ini akan mengkaji aspek non finansial seperti aspek pasar, teknis, manajemen, hukum, sosial, ekonomi, budaya, lingkungan serta aspek finansial.

Investasi atau penanaman modal didalam perusahaan tidak lain adalah menyangkut penggunaan sumber-sumber yang diharapkan akan memberikan imbalan (pengembalian) yang menguntungkan di masa yang akan datang. Investasi pada prinsipnya adalah penggunaan sumber keuangan atau usaha dalam waktu tertentu dari setiap orang yang menginginkan keuntungan darinya. Dari sudut pandang jangka waktu penanamannya, inveastasi dibagi dalam dua tipe yaitu investasi jangka pendek biasanya kurang dari satu tahun yang bertujuan untuk mendayagunakan atau memanfaatkan dana yang sementara menganggur serta bersifat marketable (mudah untuk diperjualbelikan) serta investasi jangka panjang. Investasi jangka panjang adalah investasi yang ukuran jangka waktunya lebih dari satu periode serta tidak bersifat marketable karena investasi ini menyangkut kelangsungan hidup usaha di masa yang akan datang (Suratman, 2002).

Salah satu konsep investasi adalah pengangguran modal karena pengangguran modal merupakan salah satu konsep penggunaan dana di masa yang akan datang yang diharapkan akan memberikan keuntungan. Keuntungan dari sebagian besar investasi meluas diatas periode waktu yang panjang menujukkan bahwa perlu penggunaan teknik-teknik penilaian investasi yang mengakui nilai waktu uang. Konsep nilai waktu uang berlaku bahwa akan lebih baik menerima uang tunai diawal daripada menerima uang tunai kemudian.

24 bahwa jenis investasi yang lain tidak memerlukan studi kelayakan. Studi kelayakan tetap diperlukan namun dengan intensitas dan penekanan untuk masing-masing aspek berbeda.

Semakin besar dana yang tertanam dalam proyek investasi, semakin tidak pasti estimasi yang dibuat dan semakin kompleks faktor-faktor yang mempengaruhinya maka semakin intens/mendalam penelitian yang dilakukan (Husnan dan Suwarsono, 2000). Dengan demikian apapun bentuk investasi yang akan dilakukan diperlukan studi kelayakan meskipun intensitasnya berbeda. Hal ini dikarenakan masa mendatang mengandung penuh ketidakpastian.

3.1.2. Manfaat dan Biaya

Dalam menganalisa proyek atau suatu usaha, tujuan-tujuan analisa harus disertai biaya-biaya dan manfaat-manfaat. Biaya dapat diartikan sebagai segala sesuatu yang mengurangi suatu tujuan usaha (bisnis), dan suatu manfaat adalah segala sesuatu yang membantu suatu tujuan (Nurmalina, dkk, 2009). Biaya dapat juga didefinisikan sebagai pengeluaran atau korbanan yang dapat menimbulkan pengurangan terhadap manfaat yang diterima. Menurut Gittinger (1986), biaya yang diperlukan suatu usaha dapat dikategorikan sebagai berikut:

a) Biaya modal merupakan dana untuk investasi yang penggunaannya bersifat jangka panjang, seperti tanah, bangunan, dan mesin.

b) Biaya operasional atau modal kerja merupakan kebutuhan dana yang diperlukan pada saat proyek mulai dilaksanakan, seperti biaya bahan baku dan biaya tenaga kerja.

c) Biaya lainnya seperti pajak, bunga dan pinjaman.

Komponen biaya dan manfaat ini terbagi menjadi beberapa bagian, yaitu: 1. Biaya

Komponen biaya yang dimasukkan dalam perhitungan adalah biaya yang dapat dikuantifikasikan dan biaya yang benar-benar dikeluarkan dalam suatu proses produksi.

a) Biaya Investasi

25 dan tidak habis dalam satu kali periode produksi. Biaya investasi ini dikeluarkan untuk mendapatkan keuntungan pada masa yang akan datang. b) Biaya Tetap

Biaya tetap adalah keseluruhan biaya yang dikeluarkan selama proses produksi, namun besarnya tidak dipengaruhi oleh perubahan output ataupun input yang digunakan selama produksi.

c) Biaya Variabel

Biaya variabel adalah biaya yang dikeluarkan selama proses produksi dan besar kecilnya dipengaruhi oleh jumlah input yang digunakan atau output yang dihasilkan pada proses produksi. Biaya variabel dikeluarkan pada pembelian input langsung habis yang dikeluarkan untuk menghasilkan output produksi.

d) Debt service

Debt Service adalah biaya yang dikeluarkan untuk pembayaran modal pinjaman yang diterima oleh suatu usaha. Biaya ini terdiri dari suku bunga dan pokok pinjaman.

2. Manfaat

Manfaat adalah segala sesuatu yang dihasilkan oleh suatu usaha yang mendorong tercapainya suatu tujuan. Adapun yang termasuk kedalam manfaat adalah:

a) Nilai Produksi Total

Nilai produksi total adalah nilai yang didapatkan dari produksi total yang dihasilkan pada suatu usaha dan dikalikan dengan harga per satuan produk tersebut. Nilai produksi ini mencakup produksi secara keseluruhan baik produksi yang dijual ataupun tidak, yakni produksi yang dikonsumsi sendiri, produk utama dan produk sampingan yang dihasilkan.

b) Penerimaan Pinjaman (loan)

26 c) Bantuan (Grants)

Bantuan adalah semua tambahan modal yang diterima suatu usaha yang sifatnya bantuan atau hibah. Dana ini dapat berupa uang tunai ataupun barang. Untuk dana yang berupa barang, maka dana tersebut dikuantifikasikan terlebih dahulu ketika memasukkannya kedalam komponen manfaat.

d) Nilai Sewa

Nilai sewa adalah nilai dari hasil menyewakan alat atau bahan yang dimiliki oleh suatu usaha. Alat atau bahan yang sering disewakan adalah barang investasi.

e) Salvage Value

Salvage Value adalah nilai barang investasi yang tidak habis selama umur usaha, nilai ini diukur pada akhir usaha atau ditahun terakhir usaha.

3.1.3. Analisis Non Finansial

Aspek non-finansial menurut Nurmalina, dkk (2009), terdiri dari berbagai aspek yang mempengaruhi jalannya suatu usaha. Adapun yang termasuk kedalam aspek ini adalah:

1. Aspek Pasar

27 2. Aspek Teknis

Aspek teknis berkaitan dengan proses pembangunan usaha secara teknis dan pengorganisasian setelah usaha tersebut dijalankan. Penilaian terhadap aspek ini penting dilakukan sebelum suatu usaha dijalankan, untuk mengetahui apakah secara teknis suatu usaha layak dijalankan. Hal-hal yang perlu diperhatikan dalam aspek teknis antara lain adalah keadaan geografis, lokasi usaha, skala operasioanal atau luas produksi, teknologi budidaya dan produksi, bahan baku yang digunakan, sumber daya produksi, serta pengawasan kualitas produk.

3. Aspek Manajemen dan Hukum

Aspek manajemen dan hukum mempunyai pengaruh yang penting terhadap pelaksanaan usaha. Aspek manajemen menilai para pengelola usaha dan struktur organisasi yang ada dalam masa pembangunan usaha serta dalam masa operasi atau produksi. Manajemen dalam operasi menganalisis bagaimana bentuk organisasi atau badan usaha yang dipilih, bagaimana struktur organisasi, deskripsi masing-masing jabatan dan jumlah tenaga kerja yang digunakan.

Sementara itu, aspek hukum membahas masalah kelengkapan dokumen perusahaan, bentuk badan usaha yang digunakan, dikaitkan dengan hukum dan konsekuensinya. Perencanaan dan pelaksanaan aspek hukum secara baik, akan memudahkan pelaku usaha untuk menjalankan kegiatan usaha dalam menjalin kerjasama dengan berbagai pihak.

4. Aspek Sosial-Ekonomi-Budaya

Analisis aspek sosial, ekonomi dan budaya untuk melihat seberapa besar pengaruh yang ditimbulkan terhadap masyarakat secara keseluruhan jika suatu usaha dijalankan. Didalam pelaksanaannya suatu usaha tidak hanya memperhatikan keuntungan pribadi saja. Pada aspek sosial yang dipelajari adalah penambahan kesempatan kerja atau pengurangan pengangguran. Aspek sosial lebih memperhatikan adanya manfaat dan pengorbanan sosial yang dialami oleh masyarakat sekitar lokasi usaha.

28 pajak serta dapat menambah aktivitas ekonomi. Perubahan dalam teknologi atau peralatan mekanis dalam bisnis dapat secara budaya mengubah jenis pekerjaan yang dilakukan oleh masyarakat. Sehingga, adanya suatu usaha diharapkan dapat lebih banyak memberikan manfaat dibandingkan dengan kerugiannya.

5. Aspek Lingkungan

Analisis aspek lingkungan melihat dampak dari usaha terhadap lingkungan sekitar, baik terhadap air, darat, udara yang akan berdampak pada kehidupan manusia, binatang dan tumbuhan. Setiap pelaku usaha harus memperhatikan masalah dampak lingkungan yang merugikan, karena lingkungan itu sendiri akan mempengaruhi jalannya usaha dalam jangka panjang.

3.1.4. Analisis Finansial

Analisis finansial suatu usaha merupakan suatu analisis yang membandingkan antara biaya dan manfaat untuk menentukan apakah suatu usaha akan menguntungkan selama umur usaha. Dengan kata lain, Analisis ini merupakan analisis untuk mengetahui pengaruh-pengaruh finansial dari suatu usaha yang dijalankan terhadap pelaku usaha tersebut atau secara privat. Selain itu, analisis finansial juga berperan dalam mengetahui perkiraan pendanaan dan aliran kas dari suatu usaha, sehingga dapat diketahui apakah suatu usaha layak atau tidak untuk dijalankan. Dalam mencari suatu ukuran menyeluruk tentang layak atau tidaknya suatu usaha, telah dikembangkan berbagai macam indeks. Indeks-indeks tersebut disebut kriteria investasi. Kriteria investasi tersebut antara lain:

1. NPV (Net Present Value)

Perhitungan NPV dilakukan untuk mengetahui keuntungan bersih yang diperoleh dari usaha budidaya Belimbing Dewa di Kota Depok dengan pengembangan melalui SOP . Kriteria kelayakan berdasarkan NPV yaitu: a) NPV > 0, artinya usaha ini sudah dinyatakan menguntungkan dan layak

untuk dijalankan.

29 c) NPV = 0, artinya usaha ini mampu mengembalikan persis sebesar modal sosial opportunity cost faktor produksi normal. Dengan kata lain usaha ini tidak untung dan tidak rugi.

2. IRR (Internal Rate of Return)

Metode ini menghitung tingkat bunga yang menyamakan nilai sekarang investasi dengan nilai sekarang penerimaan-penerimaan kas bersih dimasa-masa mendatang atau didefinisikan juga sebagai tingkat bunga yang menyebabkan NPV sama dengan nol. Perhitungan IRR dilakukan untuk melihat tingkat pengembalian dari investasi yang ditanamkan pada usaha ini. Apabila nilai IRR lebih besar dari tingkat suku bunga (discount rate) yang berlaku maka usaha ini dikatakan layak dan sebaliknya bila nilai IRR lebih kecil dari discount rate yang berlaku, maka usaha ini tidak layak untuk dijalankan.

3. Net B/C (Net Benefit-Cost Ratio)

Menurut Husnan dan Suwarsono (2000), Net B/C menyatakan besarnya pengembalian terhadap setiap satuan biaya yang telah dikeluarkan selama umur proyek. Net B/C merupakan angka perbandingan antara present value dari net benefit yang positif dengan present value dari net benefit yang negatif. Perhitungan net B/C befungsi untuk melihat perbandingan antara jumlah seluruh biaya yang dikeluarkan dengan keseluruhan jumlah manfaat (benefit) yang diperoleh. Usaha ini dikatakan layak jika perhitungan net B/C yang dilakukan menghasilkan nilai yang lebih besar atau sama dengan 1 (net B/C ≥ 1).

4. PP (Payback Period)

Perhitungan payback period pada usaha ini bertujuan untuk mengetahui waktu atau periode pengembalian dari nilai total investasi yang dikeluarkan pada umur usaha. Usaha ini dikatakan layak jika nilai PP kurang dari umur usaha budidaya Belimbing Dewa (PP < umur usaha).

3.1.5. Risiko dengan Analisis Skenario

30 kurang menyenangkan, merugikan, membahayakan dari suatu perbuatan atau tindakan.

Risiko juga dapat diartikan sebagai sebuah situasi dimana terdapat ketidakpastian yang akan mempengaruhi suatu usaha atau pengambil keputusan dan melibatkan kesempatan untuk memperoleh keuntungan atau kerugian. Ketidakpastian adalah sebuah situasi dimana pengambil keputusan tidak mengetahui hasil dari setiap tindakan ketika keputusan dibuat, hal ini dikarenakan dalam sebuah tindakan memiliki lebih dari satu peluang (Fleisher, 1990).

Semua usaha yang dijalankan mengandung risiko, namun dengan kadar yang berbeda. Semakin tinggi risiko yang dihadapi maka akan semakin tinggi pula keuntungan yang akan diperoleh, begitupun sebaliknya. Walaupun risiko selalu ada, namun risiko dapat diperkirakan dengan data dan informasi yang relevan (Suratman, 2002).

Menurut Weston et al (1995), tedapat teknik unutk menganalisis risiko dengan membandingkan situasi yang paling memungkinkan atas skenario dasar (semacam situasi normal) dengan keadaan yang “baik” dan “buruk”, teknik ini disebut sebagai analisis skenario. Pada analisis ini tidak hanya sensitivitas NPV terhadap perubahan-perubahan variabel kunci yang diketahui namun juga rentangan (range) dari nilai-nilai variabel yang sangat memungkinkan.

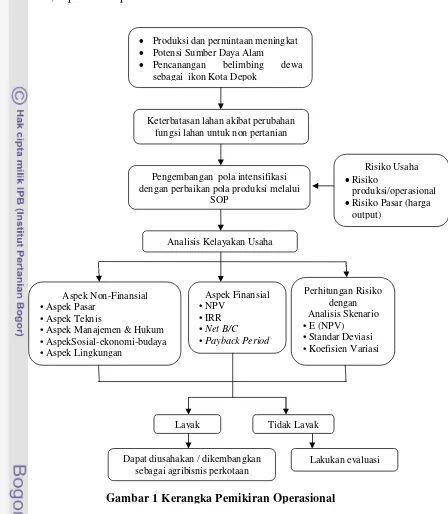

3.2. Kerangka Pemikiran Operasional

Penelitian dilatarbelakangi semakin tingginya permintaan akan buah belimbing dewa yang banyak dikembangkan di Kota Depok. Buah belimbing khususnya belimbing dewa merupakan salah satu komoditas unggulan Kota Depok, bahkan pemerintah telah mencanangkan buah ini menjadi icon atau maskot kota. Pengembangan belimbing di Depok saat ini tidak lagi bersifat ekstensifikasi lagi mengingat keterbatasan lahan, tetapi lebih difokuskan pada pola intensifikasi dengan perbaikan pola produksi melalui SOP. Selain itu, pengembangan melalui SOP ini dilakukan karena belum adanya kepastian jumlah kuantitas, kualitas dan kesinambungan buah yang diperdagangkan.

31 upaya menarik para investor serta petani dan warga sekitar untuk melakukan usaha budidaya belimbing dewa melalui SOP. Perlu diketahui apakah pemberlakuan SOP memiliki dampak positif dan dapat tetap dijalankan.

Analisis kelayakan dilakukan secara menyeluruh yaitu terhadap usaha budidaya belimbing dewa yang menerapkan SOP. Aspek yang dibahas terdiri dari dua bagian yaitu aspek non finansial yang mencakup aspek pasar, teknis, manajemen dan hukum, sosial-ekonomi-budaya, serta lingkungan. Aspek-aspek nonfinansial akan dipaparkan secara deskriptif. Sedangkan aspek finansial akan dilakukan dengan menggunakan perhitungan kriteria investasi yang terdiriri dari NPV, IRR, Net B/C, serta Payback Period.

Setelah analisis dilakukan, selanjutnya dapat diketahui apakah usaha budidaya Belimbing Dewa Kota Depok melalui SOP layak diusahan atau tidak. Bila analisis menunjukkan kelayakan,